Embed Size (px)

Citation preview

PRESENTACION CORPORATIVA

Junio de 2018

PRODUCTOR POLIMETALICOcon fantástico

POTENCIAL DE CRECIMIENTO ENSUS RECURSOS

TSX: SMT | NYSE AMERICAN: SMTS | BVL: SMT

Excepcion de ResponsabilidadCon Respecto a las Declaraciones a Futuro

Ciertas declaraciones en esta presentación constituyen informaciones a futuro dentro del significado de la legislación de instrumentos financieros del Canadá. Las informaciones a futuro serelacionan a eventos futuros o al desempeño anticipado de Sierra, y reflejan las expectativas de la gerencia o las creencias con respecto a tales eventos y desempeño anticipado a futuro, basadoen un conjunto de presuntas condiciones económicas y cursos de acción. En ciertos casos, las declaraciones que contienen información a futuro pueden ser identificadas por palabras como“planea”, “espera”, “se espera”, “presupuestar”, “programar”, “estimar”, “pronosticar”, “tener la intención de”, “anticipar”, “creer”, o variaciones de tales palabras o declaraciones de que ciertasacciones, eventos o resultados “podrían”, “serian”, o “serán tomados”, “ocurrirán”, “serán logrados”, o las negativas de estas palabras y/o frases o palabras de terminología comparable. Por sunaturaleza innata, la información a futuro involucra riesgos conocidos y desconocidos e incertidumbres y otros factores que podrían causar que el desempeño real de Sierra sea materialmentediferente de aquel anticipado desempeño anticipado expresado o implícito por tales informaciones a futuro. Esto incluye estimados de niveles futuros de producción; expectativas con respecto a loscostos de producción; tendencias esperadas en los precios de los metales; cambios en general acerca de las condiciones económicas y de los mercados financieros; cambios en los precios de laplata y otros metales; peligros tecnológicos y operativos en las actividades de minado y desarrollos de Sierra; riesgos inherentes a la exploración minera; incertidumbres inherentes a la estimaciónde reservas minerales, de recursos minerales, y recuperaciones de metales; los plazos y disponibilidad de financiamiento; aprobaciones gubernamentales y de otra índole; inestabilidad y malestarpolítico en los países donde Sierra conduce sus actividades mineras; relaciones laborales y otros factores de riesgo divulgados por Sierra en sus reportes anuales, los cuales se pueden ver en elSEDAR en: www.sedar.com.

Aunque Sierra ha intentado identificar factores importantes que podrían causar que el desempeño real difiera materialmente de aquel descrito en las informaciones a futuro, podría haber otrosfactores que causen que su desempeño no sea el anticipado. Sierra no tiene la intención ni asume obligación alguna en la actualización de estas declaraciones a futuro para reflejar cambios enpresunciones o circunstancias a no ser que sea a requerimiento de la ley. No puede haber seguridad de que la información a futuro sea precisa ya que los resultados reales y los eventos futurospodrían diferir materialmente de aquellos actualmente anticipados. De esta manera, los lectores no deberían rendirle confiabilidad a la información a futuro. Esta presentación usa los términos“recursos medidos”, “recursos indicados” y “recursos inferidos” ya que estos términos son reconocidos bajo la Norma Nacional NI 43-101 - Standards of Disclosure for Mineral Projects ("NI 43-101"),adoptada por las autoridades reguladoras de Instrumentos Financieros del Canadá. Los lectores deben ser prevenidos de no asumir que alguna parte o todos los depósitos de minerales en estascategorías sean eventualmente convertidas en reservas. Adicionalmente, “recursos inferidos” conllevan una gran incertidumbre en cuanto a su existencia y su factibilidad económica y legal. No sepuede asumir que todo o parte del recurso mineral inferido sea eventualmente recategorizado a una escala superior. Bajo las regulaciones de instrumentos financieros del Canadá, los estimadosde recursos minerales inferidos no podrían formar la base de estudios de factibilidad o de prefactibilidad, o de estudios económicos, con excepción a “evaluaciones preliminares” conforme lo definela Norma Ni 43-101. Los inversionistas deben ser prevenidos de no asumir que parte o todo el recurso mineral inferido existe, o es económica o legalmente sujeto a ser minado.

Gordon Babcock, BSc, P. Eng., Chief Operating Officer, de Sierra Metals es la persona calificada bajo la Norma NI 43-101, responsable de toda información técnica, científica de Sierra Metalsincluida en esta presentación.

Americo Zuzunaga, MAusIMM, CP (Ingeniero Minero) y vicepresidente de planeamiento corporativo es una persona calificada y profesional colegiado, que califica como una persona competentebajo lo estipulado por the Joint Ore Reserves Committee (JORC) Australasian Code for reporting of Exploration Results, Mineral Resources and Ore Reserves.

Augusto Chung, FAusIMM CP (Ingeniero Metalurgista) y consultor en Sierra Metals es una persona calificada y un profesional colegiado que califica como una persona competente en procesosmetalúrgicos.

Nota Precautoria para inversionistas de los EE. UU.: mientras que los términos “recursos medidos”, “recursos indicados”, y “recursos inferidos” se definen y se requiere sean divulgados en el NI43-101, estos términos no están definidos bajo la Industry Guide 7 de la SEC y normalmente no son permitidos de ser usados en reportes y declaraciones de registro presentadas a la SEC. Sepide a los inversionistas ser precavidos de no asumir que todo o parte de un depósito mineral en estas categorías se convertirá eventualmente en reservas. De la misma manera, la informaciónconcerniente a los depósitos minerales contenida en o referida en esta presentación podría no ser comparable a información similar hecha pública por compañías de los EE. UU. sujetas a losrequerimientos de reporte y divulgación bajo las leyes federales de los EE. UU. que gobiernan los valores y sus reglas y regulaciones.

Uso de Métricas Financieras Non-IFRS: Esta presentación contiene métricas financieras non-IFRS, incluyendo los costos de sostenimiento AISC, EBITDA, efectivo de libre flujo y deuda neta.Sierra usa estas métricas non-IFRS y sus índices en el manejo del negocio. Sierra cree que estas métricas ayudan a los inversionistas en el entendimiento del rendimiento de la Compañía. Lasmétricas non-IFRS deben ser vistas en adición a, y no como alternativa para, los resultados operativos o los flujos de efectivo operativos o cualquier otra métrica preparada de acuerdo con IFRS.Adicionalmente, la presentación de estas métricas podría no ser comparable a métricas similarmente situadas que otras compañías usan. Por favor vea Conciliación de Métricas Financieras non-IFRS en el Anexo de esta presentación para una conciliación de las métricas financieras IFRS más comparables.

Información Adicional: Sierra Metals Inc. ha presentado un prospecto marco y un suplemento de prospecto ante la CSC y una declaración de registro (incluyendo un prospecto y un suplementode prospecto) ante la SEC para una oferta “at the market” de sus Acciones Comunes (“oferta ATM”). Los inversionistas que consideren la compra de acciones en la oferta ATM deberían leer elprospecto, el suplemento del prospecto y los documentos incorporados en la declaración de registro y otros documentos que Sierra Metals ha presentado ante la SEC y la CSC para obtener másinformación con respecto a la oferta ATM y al emisor. Estos documentos se encuentran disponibles sin cargo alguno en la base de datos EDGAR de la SEC en: www.sec.com y en el SEDAR enwww.sedar.com.

3MINAS 2

PAISES

1SOLIDA

OPORTUNIDAD DEINVERSION

Yauricocha Mine, Peru Bolivar Mine, Mexico Cusi Mine, Mexico

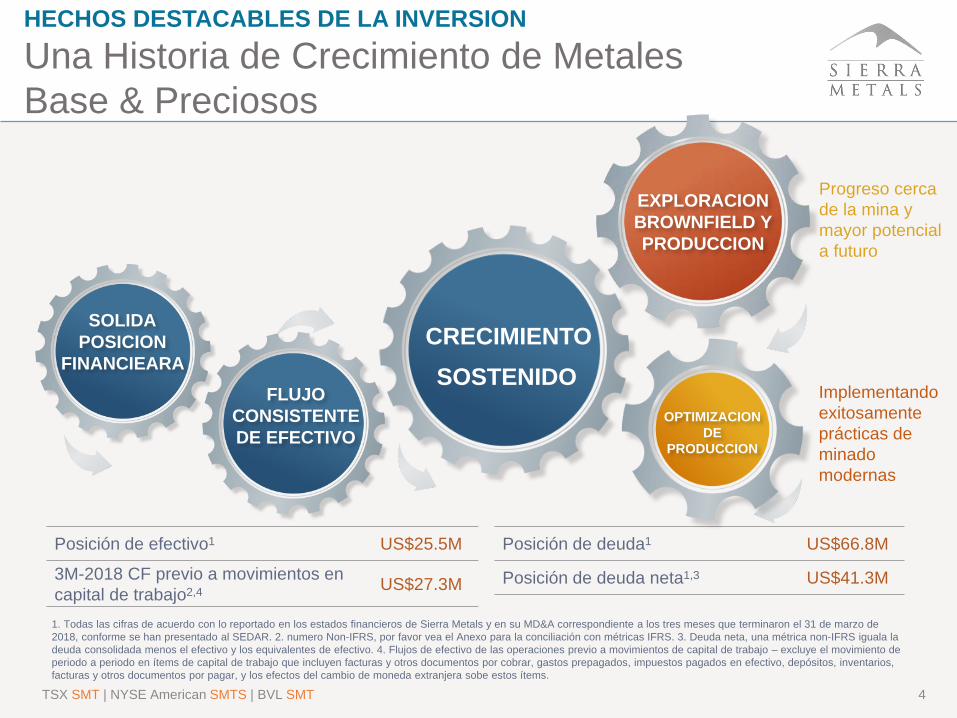

HECHOS DESTACABLES DE LA INVERSIONUna Historia De Crecimiento De Metales Base & Preciosos

Posición de deuda1 US$66.8M

Posición de deuda neta1,3 US$41.3M

Posición de efectivo1 US$25.5M

3M-2018 CF previo a movimientos en capital de trabajo2,4 US$27.3M

HECHOS DESTACABLES DE LA INVERSIONUna Historia de Crecimiento de MetalesBase & Preciosos

TSX SMT | NYSE American SMTS | BVL SMT 4

1. Todas las cifras de acuerdo con lo reportado en los estados financieros de Sierra Metals y en su MD&A correspondiente a los tres meses que terminaron el 31 de marzo de 2018, conforme se han presentado al SEDAR. 2. numero Non-IFRS, por favor vea el Anexo para la conciliación con métricas IFRS. 3. Deuda neta, una métrica non-IFRS iguala la deuda consolidada menos el efectivo y los equivalentes de efectivo. 4. Flujos de efectivo de las operaciones previo a movimientos de capital de trabajo – excluye el movimiento de periodo a periodo en ítems de capital de trabajo que incluyen facturas y otros documentos por cobrar, gastos prepagados, impuestos pagados en efectivo, depósitos, inventarios, facturas y otros documentos por pagar, y los efectos del cambio de moneda extranjera sobe estos ítems.

SOLIDAPOSICION

FINANCIEARA FLUJO

CONSISTENTE DE EFECTIVO

EXPLORACION BROWNFIELD YPRODUCCION

OPTIMIZACION DE

PRODUCCION

Progreso cerca de la mina y mayor potencial a futuro

Implementando exitosamente prácticas de minado modernas

CRECIMIENTO SOSTENIDO

ESTRUCTURA

De Capital

Major Shareholders

Arias Resource Capital 52%

BlackRock 10%

Ingalls & Snyder 5%

Omega Advisors 3%

1. Al 20 de Junio de 2018

5

En circulatión1 163.4 M

RSUs1 1.4 M

Opciones1 Nil

Completamentedebilitadas1 164.8 M

TSX($CAD)

NYSE Am.($US)

Precio reciente1 $3.42 $2.59

52 precio mas alto en semanas1 $3.85 $3.10

52 precio mas bajoe semanas1 $2.75 $2.13

Capitalizacion de Mercado $558.8M $423.2M

Acciones pertinentes a liquidez incluyen:• Listado en NYSE American • Accionista mayoritario dispuesto a debilitar

por debajo del 50%

TSX SMT | NYSE American SMTS | BVL SMT

6

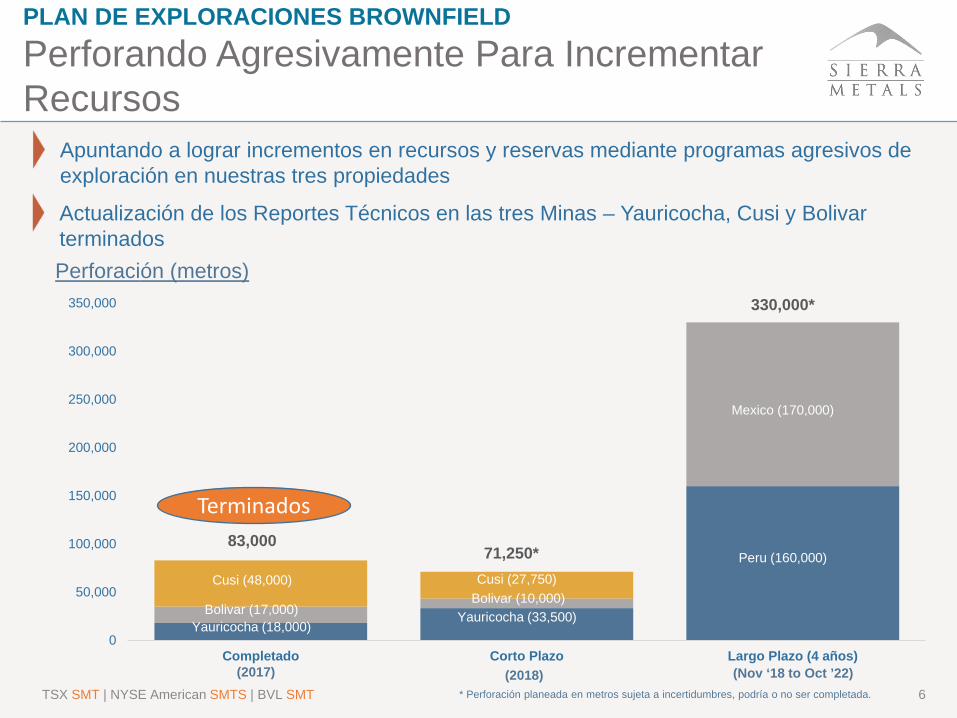

PLAN DE EXPLORACIONES BROWNFIELDPerforando Agresivamente Para IncrementarRecursos

TSX SMT | NYSE American SMTS | BVL SMT

Apuntando a lograr incrementos en recursos y reservas mediante programas agresivos de exploración en nuestras tres propiedades

Actualización de los Reportes Técnicos en las tres Minas – Yauricocha, Cusi y Bolivarterminados

(2017) (2018) (Nov ‘18 to Oct ’22)

Terminados

* Perforación planeada en metros sujeta a incertidumbres, podría o no ser completada.

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

Completado Corto Plazo Largo Plazo (4 años)

Perforación (metros)

Yauricocha (18,000)Bolivar (17,000)

Cusi (48,000)

Yauricocha (33,500)Bolivar (10,000)Cusi (27,750)

Peru (160,000)

Mexico (170,000)

83,00071,250*

330,000*

CRECIMIENTO ESTRATEGICOConstruyendo Recursos e Infraestructura ParaIncrementar la Producción

7

› Ingeniería de detalle› Construcción de expansión de las

instalaciones existentes (mina y planta)› Mejoras en la infraestructura de mina

para adecuarse al crecimiento

› Definición optima del tamaño de la planta

› La mejor tecnología para procesar nuevos recursos

› Permisos

› Enfoque en crecimiento orgánico› Exploración en áreas de mayor

prospectividar› Programas de perforación a corto

y largo plazo› El objetivo crece en recursos y

Reservas› Reporte Técnico Yauricocha NI

43-101 completado› Reporte Técnico Cusi NI 43-101

completado› Actualización Recursos y

Reservas Bolívar completado› Mejoramiento de

infraestructura y equipo

3

2

1

Construcción yOperación

Estudios de FactibilidadIngeniería

Exploraciones Brownfield y Actualizaciones de

Infraestructura

TSX SMT | NYSE American SMTS | BVL SMT

Ingresos(12 meses al 31 de marzo de 2018)

32%COBRE

13%PLOMO

40%ZINC

13%PLATA

2%ORO

YAURICOCHA BOLIVAR CUSIUBICACION YAUYOS, PERU CHIHUAHUA, MEXICO CHIHUAHUA, MEXICO

PROPIEDAD 82% 100% 100%

ETAPA PRODUCCION PRODUCCION PRODUCCION / DEVELOPMENT

TIPO DE MINA Mina subterránea Mina subterránea Mina subterránea

PRODUCTIVIDAD MOLINO (TPD)1 3,000 3,000 growing to 3,500

650 TPD luego a 1,200 TPD en Q1-2019

METALES Zn, Cu, Pb, Ag, Au Cu, Ag, Au Ag, Pb, Zn, Au

FLUJOS PREVIO A MOVIMIENTOS (3M-2018)2 $24.1M3 $4.7M $(0.6M)1. El tonelaje por día (TPD) se mide usando el sistema métrico decimal. 2. Los flujos de efectivo previo a los movimientos en capital de trabajo se presentan con números que no pertenecen a la normativa IFRS, y excluyen el movimiento de periodo en periodo en ítems de capital de trabajo que incluyen facturas y otros documentos por cobrar, gastos prepagados, impuestos pagados en efectivo, depósitos, inventarios, facturas y otros documentos por pagar, y los efectos del cambio de moneda extranjera que influyen sobre estos. Por favor vea el Anexo para su conciliación a métricas IFRS comparables. 3. Asume la propiedad del 100% de Yauricocha. 8

DIVERSIFICADO

3 Proyectos en 2 Países

TSX SMT | NYSE American SMTS | BVL SMT

POSICION FINANCIERA

Solida

9TSX SMT | NYSE American SMTS | BVL SMT

Cifras en US ($000’s) 2015 2016 2017 3M-2018

Acciones en el mercado 161,939,959 162,356,032 162,812,764 163,427,335

Ingresos 134,052 143,180 205,118 61,675

Ingresos netos (Perdida) (33,302) (12,721) (860) 11,133

Flujos previo a movimientos de capital1 32,475 44,303 79,785 27,348

Gastos de capital (37,601) (25,352) (51,607) (9,737)

Flujo libre de efectivo2,4 (5,126) 18,951 28,178 17,611

Efectivo y equivalentes de efectivo 25,102 42,145 23,878 25,514

Deuda impaga 76,086 78,681 64,860 66,825

Deuda neta3 50,984 36,537 40,982 41,311

Todas las cifras conforme se han reportado en el MD&A de Sierra Metals en el periodo relevante.1. Flujos de efectivo previos a movimiento de capital de trabajo – excluye periodo a periodo en ítems de capital de trabajo incluyendo facturas y documentos por cobrar, gastos

prepagados, impuestos pagados en efectivo, inventarios, facturas y otros por pagar, y los efectos del cambio de moneda extranjera sobre estos ítems.2. Flujo libre de efectivo representa flujo de operaciones previo a movimientos en capital de trabajo menos capex. Vea Anexo para su conciliación.3. Deuda neta representa deuda consolidada menos efectivo y equivalentes de efectivo.4. Numero Non-IFRS.

$32.5 $44.3

$79.8

$27.3

2015 2016 2017 3M-2018

1.6x

0.8x0.5x 0.4x

2015 2016 2017 2018E *

Flujos de efectivo previo a movimientos de capital Deuda neta / Flujos de efectivo previo a movimientos de capital

*2018 Estimado asume índice anualizado (Flujos previo a Movimiento) al 3M-2018

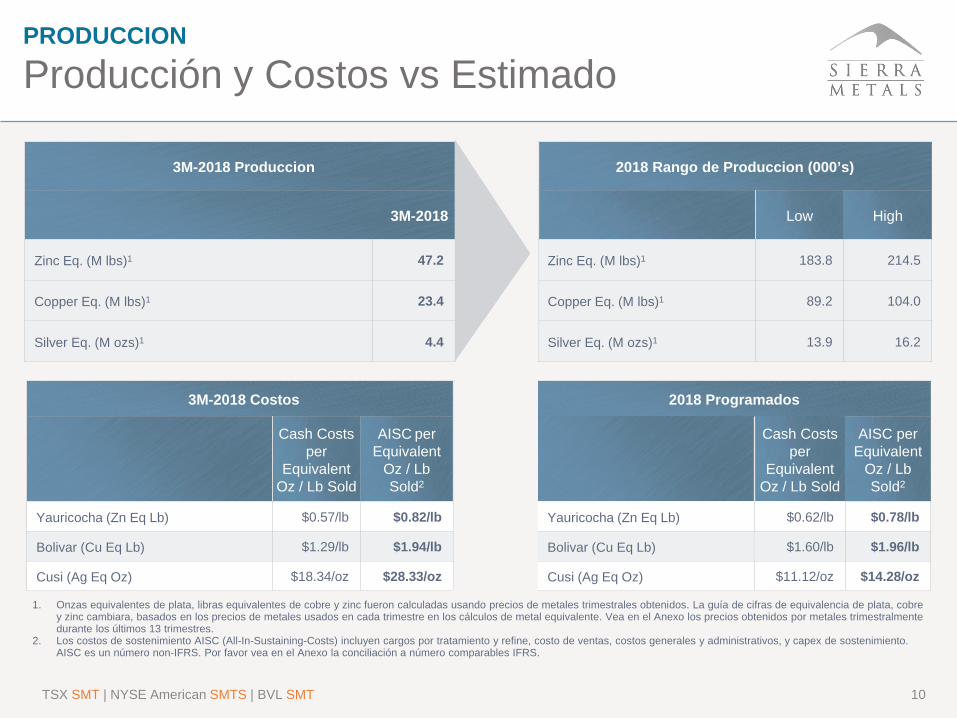

3M-2018 Produccion 2018 Rango de Produccion (000’s)

3M-2018 Low High

Zinc Eq. (M lbs)1 47.2 Zinc Eq. (M lbs)1 183.8 214.5

Copper Eq. (M lbs)1 23.4 Copper Eq. (M lbs)1 89.2 104.0

Silver Eq. (M ozs)1 4.4 Silver Eq. (M ozs)1 13.9 16.2

PRODUCCION

Producción y Costos vs Estimado

10

3M-2018 Costos 2018 Programados

Cash Costs per

Equivalent Oz / Lb Sold

AISC per Equivalent

Oz / LbSold2

Cash Costs per

Equivalent Oz / Lb Sold

AISC per Equivalent

Oz / LbSold2

Yauricocha (Zn Eq Lb) $0.57/lb $0.82/lb Yauricocha (Zn Eq Lb) $0.62/lb $0.78/lb

Bolivar (Cu Eq Lb) $1.29/lb $1.94/lb Bolivar (Cu Eq Lb) $1.60/lb $1.96/lb

Cusi (Ag Eq Oz) $18.34/oz $28.33/oz Cusi (Ag Eq Oz) $11.12/oz $14.28/oz

1. Onzas equivalentes de plata, libras equivalentes de cobre y zinc fueron calculadas usando precios de metales trimestrales obtenidos. La guía de cifras de equivalencia de plata, cobre y zinc cambiara, basados en los precios de metales usados en cada trimestre en los cálculos de metal equivalente. Vea en el Anexo los precios obtenidos por metales trimestralmente durante los últimos 13 trimestres.

2. Los costos de sostenimiento AISC (All-In-Sustaining-Costs) incluyen cargos por tratamiento y refine, costo de ventas, costos generales y administrativos, y capex de sostenimiento. AISC es un número non-IFRS. Por favor vea en el Anexo la conciliación a número comparables IFRS.

TSX SMT | NYSE American SMTS | BVL SMT

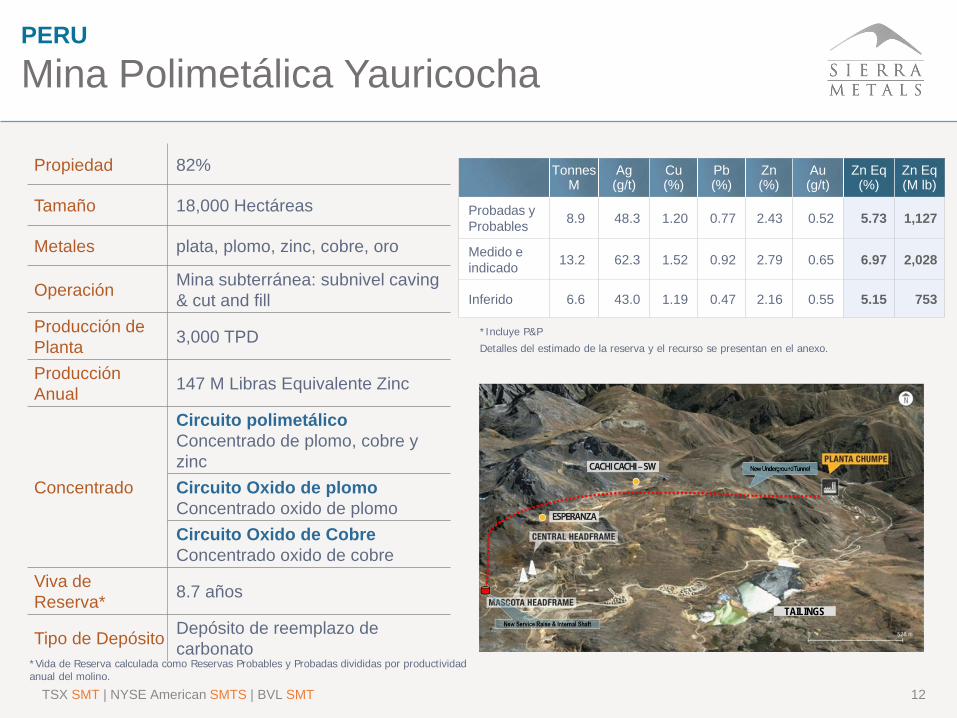

MINA YAURICOCHA

En operación continua desde 1948 (70 años) y aun creciendo

Cuye/MascotaEsperanza

Escondida

PERU

Mina Polimetálica Yauricocha

Tonnes M

Ag(g/t)

Cu (%)

Pb(%)

Zn(%)

Au(g/t)

Zn Eq(%)

Zn Eq(M lb)

Probadas y Probables 8.9 48.3 1.20 0.77 2.43 0.52 5.73 1,127

Medido e indicado 13.2 62.3 1.52 0.92 2.79 0.65 6.97 2,028

Inferido 6.6 43.0 1.19 0.47 2.16 0.55 5.15 753

*Incluye P&PDetalles del estimado de la reserva y el recurso se presentan en el anexo.

Propiedad 82%

Tamaño 18,000 Hectáreas

Metales plata, plomo, zinc, cobre, oro

Operación Mina subterránea: subnivel caving & cut and fill

Producción de Planta 3,000 TPD

ProducciónAnual 147 M Libras Equivalente Zinc

Concentrado

Circuito polimetálicoConcentrado de plomo, cobre y zinc Circuito Oxido de plomoConcentrado oxido de plomoCircuito Oxido de CobreConcentrado oxido de cobre

Viva de Reserva* 8.7 años

Tipo de Depósito Depósito de reemplazo de carbonato

12

TAILINGS

TSX SMT | NYSE American SMTS | BVL SMT

*Vida de Reserva calculada como Reservas Probables y Probadas divididas por productividad anual del molino.

20406080

100120140160

2015 2016 2017 3M-2018Zn

Eq

M L

bs

Producción equivalente de plomo .

Producción 2015 2016 2017 3M-2018

Toneladas procesadas1 832,225 897,169 1,023,491 271,389

Toneladas por día 2,378 2,563 2,924 3,102

Equiv. Zinc Eq (M Lbs)2 132.4 140.9 146.8 34.8

Resumen Financiero 2015 2016 2017 3M-2018

Ingresos ($000’s) $80,113 $97,290 $154,153 $46,563

Ingresos netos (perdida) $(13,910) $(5,250) $17,958 $12,590

CF previo a movimiento en WC ($000’s)3 $24,146 $34,902 $74,815 $24,138

Costo de producción por tonelada procesada $52.65 $55.78 $62.42 $63.04

Costo de producción por libra de Eq Zn vendida $0.38 $0.42 $0.50 $0.57

Costos AISC por libra vendida de Eq Zn4 $0.70 $0.71 $0.78 $0.82

Todas las cifras según lo reportado en el MD&A de Sierra Metals en el periodo relevante. 1. Toneladas métricas 2.Libras equivalentes de zinc calculadas usando los precios de metales obtenidos en el trimestre. Las cifrasequivalentes cambiaran basadas en los precios de metales usados en cada trimestre. Vea en el Anexo los preciosde los metales obtenidos en los últimos 13 trimestres. 3. Flujos de efectivo de las operaciones previo a movimientoen capital de trabajo es una medida non-IFRS y excluye el movimiento de periodo a periodo en ítems de capital detrabajo incluyendo facturas y otros documentos por cobrar, gastos prepagados, impuestos pagados en efectivo,depósitos, inventarios, facturas y otros documentos por pagar, y los efectos del cambio de moneda extranjera sobreestos ítems. Por favor vea en el Anexo la conciliación a métricas comparables a IFRS. 4. Los costos totales desostenimiento (AISC) son un número no-IFRS e incluyen cargos de tratamiento y refine, costos de venta, costosadministrativos y generales, y capex de sostenimiento. Por favor vea en el Anexo la conciliación a métricascomparables a IFRS.

Ingresos12 meses al 31 de marzo de 2018

PERU

Producción y Costos de Yauricocha

13TSX SMT | NYSE American SMTS | BVL SMT

19%COBRE

16%PLOMO

53%ZINC

11%PLATA

1%ORO

PROGRESO EN EXPLORACIONNuevas Zonas Descubiertas con exploraciónContinua en Yauricocha

14TSX SMT | NYSE American SMTS | BVL SMT

Esperanza North Zone

EsperanzaOre Body

Escondida Zone

PROGRESO EN EXPLORACION

Yauricocha: Imágenes 3D

15TSX SMT | NYSE American SMTS | BVL SMT

Cachi Cachi mine Central Mine

Proyect XC. 5000, Integration Central and Cachi Cachi mine - Nv. 1070

Nv. 720

Nv. 770

Nv. 820

Nv. 870 (Level more deep)

Nv. 1070 – Levell more deepNv. 1020Nv. 970Nv. 920

Nv. 870

Nv. 820

Nv. 770

Nv. 720

Piqu

e M

asco

ta

Piqu

e Ce

ntra

lNv. 720

Nv. 720

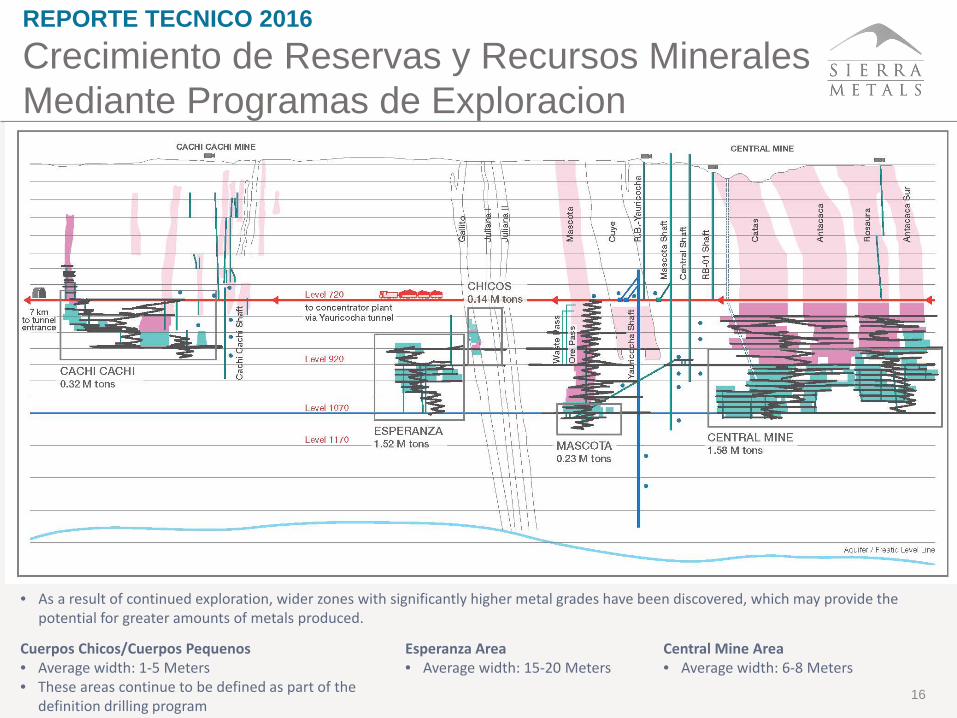

REPORTE TECNICO 2016Crecimiento de Reservas y Recursos MineralesMediante Programas de Exploracion

16

• As a result of continued exploration, wider zones with significantly higher metal grades have been discovered, which may provide the potential for greater amounts of metals produced.

Central Mine Area• Average width: 6-8 Meters

Esperanza Area• Average width: 15-20 Meters

Cuerpos Chicos/Cuerpos Pequenos• Average width: 1-5 Meters• These areas continue to be defined as part of the

definition drilling program

REPORTE TECNICO 2017

Vida de mina se incremento en 134%

17

Esperanza Central MineMascota/CuyeCachi Cachi

PROGRESOS EN EXPLORACION

Yauricocha: Geofisica Usando Titan 24

18TSX SMT | NYSE American SMTS | BVL SMT

Yanaorco

Kilkasca

YauricochaSouth / Fortuna

Mina Central

Esperanza- Cachi-Cachi

San Juan.. Doña Leona

“Chonta” Fault“Yauricocha” Fault

› La tecnología Titan 24 puede penetrar a profundidades de hasta 1,200 metros debajo de la superficie

› Mide resistividad, conductividad, luego es referenciada comparativamente con litología y geología regional

YAURICOCHA MINE Áreas Potenciales de Crecimiento en la Mina Yauricocha

19

Open

OpenUbicacion de

taladros recientesen Cuye

Open

TSX SMT | NYSE American SMTS | BVL SMT

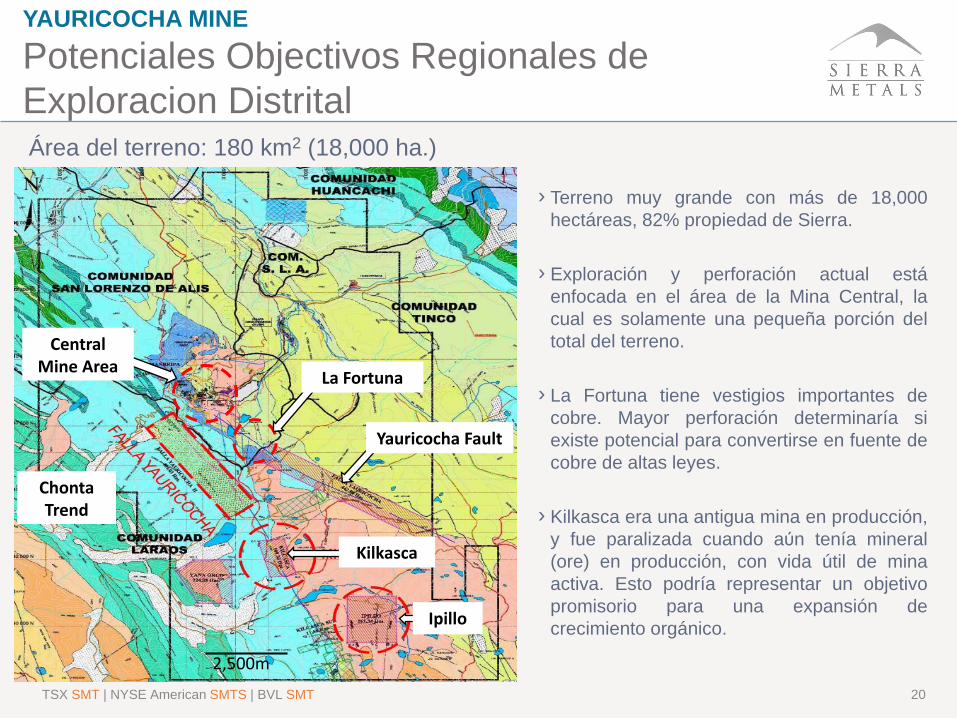

YAURICOCHA MINE Potenciales Objectivos Regionales de Exploracion Distrital

20

ChontaTrend

Yauricocha Fault

Kilkasca

2,500m

La Fortuna

Central Mine Area

Ipillo

Área del terreno: 180 km2 (18,000 ha.)

› Terreno muy grande con más de 18,000hectáreas, 82% propiedad de Sierra.

› Exploración y perforación actual estáenfocada en el área de la Mina Central, lacual es solamente una pequeña porción deltotal del terreno.

› La Fortuna tiene vestigios importantes decobre. Mayor perforación determinaría siexiste potencial para convertirse en fuente decobre de altas leyes.

› Kilkasca era una antigua mina en producción,y fue paralizada cuando aύn tenía mineral(ore) en producción, con vida útil de minaactiva. Esto podría representar un objetivopromisorio para una expansión decrecimiento orgánico.

MINA BOLIVAR

Reinterpretacion de Geologia - Produccion de Metales se Incrementa

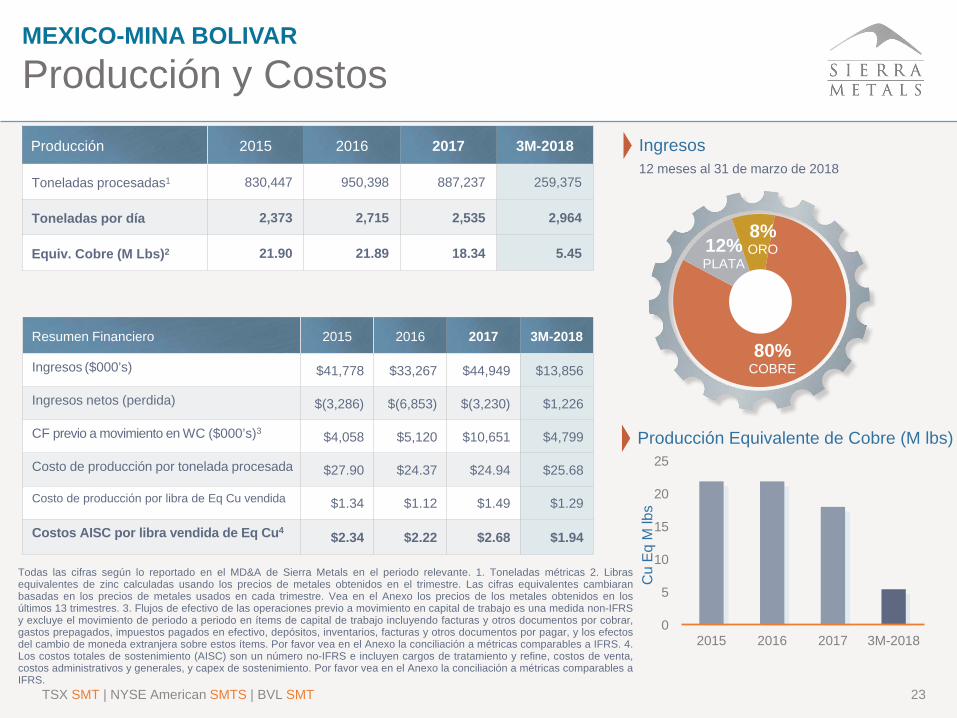

MEXICO-MINA BOLIVAR

Mina de Cobre Bolivar

Tonnes M

Ag(g/t)

Cu (%)

Au(g/t)

Cu Eq(%)

Cu Eq(M lb)

Probable 7.9 18.9 0.86 0.25 1.14 198.9

Indicadas* 13.3 22.5 1.03 0.30 1.37 401.5

Inferidas 8.0 22.4 0.96 0.42 1.35 238.5

*Incluye ProbableDetalles de los estimados de reservas y recursos de la mina Bolívar se presentan en anexo.

Propiedad 100%

Tamaño 15,217 Hectareas

Metales Cobre, Plata, Oro

Operación Mina subterránea, room & pillar

Producción de Planta 3,000 TPD incrementado a 3,500 TPD

Producción Anual 18.3 M libras equivalentes de cobre

Concentrados Cobre con plata y créditos de oro

Viva de Reserva* 5 años

Tipo de Depósito Skarn de cobre

22TSX SMT | NYSE American SMTS | BVL SMT

*Reserva de vida calculada como reservas probables dividida por producción anual de Molino.

0

5

10

15

20

25

2015 2016 2017 3M-2018C

u Eq

M lb

s

Producción Equivalente de Cobre (M lbs)

Producción 2015 2016 2017 3M-2018

Toneladas procesadas1 830,447 950,398 887,237 259,375

Toneladas por día 2,373 2,715 2,535 2,964

Equiv. Cobre (M Lbs)2 21.90 21.89 18.34 5.45

Resumen Financiero 2015 2016 2017 3M-2018

Ingresos ($000’s) $41,778 $33,267 $44,949 $13,856

Ingresos netos (perdida) $(3,286) $(6,853) $(3,230) $1,226

CF previo a movimiento en WC ($000’s)3 $4,058 $5,120 $10,651 $4,799

Costo de producción por tonelada procesada $27.90 $24.37 $24.94 $25.68

Costo de producción por libra de Eq Cu vendida $1.34 $1.12 $1.49 $1.29

Costos AISC por libra vendida de Eq Cu4 $2.34 $2.22 $2.68 $1.94

Ingresos12 meses al 31 de marzo de 2018

80%COBRE

12%PLATA

8%ORO

MEXICO-MINA BOLIVAR

Producción y Costos

23TSX SMT | NYSE American SMTS | BVL SMT

Todas las cifras según lo reportado en el MD&A de Sierra Metals en el periodo relevante. 1. Toneladas métricas 2. Librasequivalentes de zinc calculadas usando los precios de metales obtenidos en el trimestre. Las cifras equivalentes cambiaranbasadas en los precios de metales usados en cada trimestre. Vea en el Anexo los precios de los metales obtenidos en losúltimos 13 trimestres. 3. Flujos de efectivo de las operaciones previo a movimiento en capital de trabajo es una medida non-IFRSy excluye el movimiento de periodo a periodo en ítems de capital de trabajo incluyendo facturas y otros documentos por cobrar,gastos prepagados, impuestos pagados en efectivo, depósitos, inventarios, facturas y otros documentos por pagar, y los efectosdel cambio de moneda extranjera sobre estos ítems. Por favor vea en el Anexo la conciliación a métricas comparables a IFRS. 4.Los costos totales de sostenimiento (AISC) son un número no-IFRS e incluyen cargos de tratamiento y refine, costos de venta,costos administrativos y generales, y capex de sostenimiento. Por favor vea en el Anexo la conciliación a métricas comparables aIFRS.

MEXICO-MINA BOLIVARDisposición de la zona mineralizada en Bolívar

24TSX SMT | NYSE American SMTS | BVL SMT

Currently being mined

Recently Discovered

25TSX SMT | BVL SMT

Bolivar NW

El Gallo

Bolivar2

1

Bolivar West

MEXICO-MINA BOLIVAR Objectivos Bolívar Nor Oeste y Bolívar Oeste

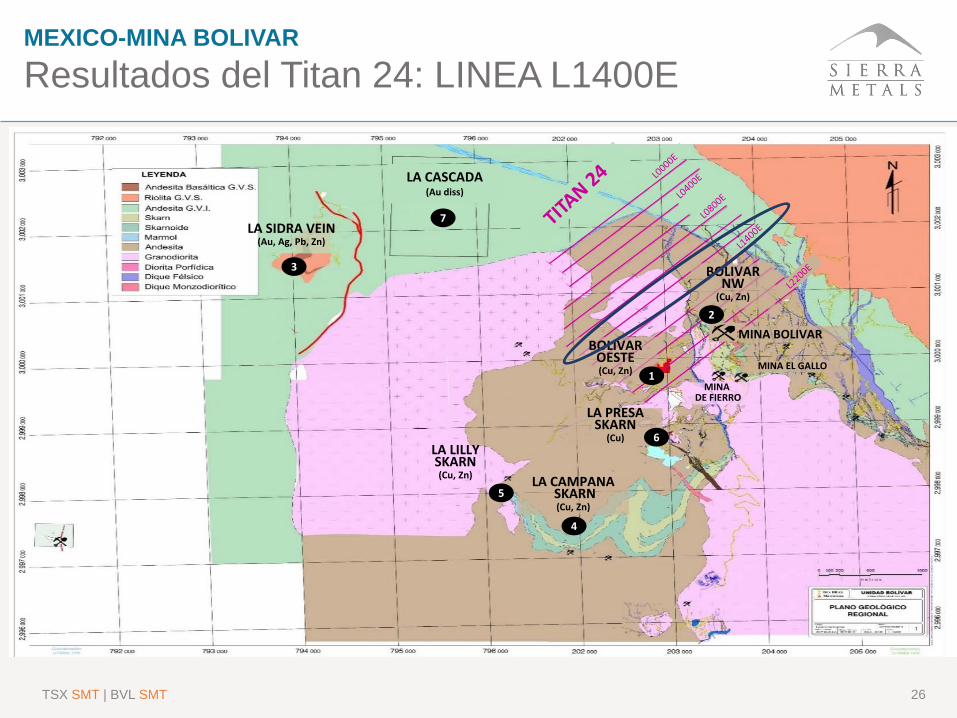

› Inspección Titan 24 en áreas de Bolívar Westy Northwest terminada, 24 anomalías y 8objetivos de gran valor.

› 17,000 Metros de programa de perforaciónterminado en 2017, la mayoría en BolívarWest donde ocurrieron interceptaciones dealto grado de cobre.

› 28 taladros (12,300 m), recientementecompletado con leyes mas altas de Cu, Zny Ag.

› Promedio de ley en Bolívar West: 2.55%Eq Cu con amplitud promedio real de 9.1metros. por encima de la ley de El Gallo yleyes actuales.

› Bolívar West aún tiene potencial decrecimiento al noreste.

26TSX SMT | BVL SMT

MEXICO-MINA BOLIVAR Resultados del Titan 24: LINEA L1400E

LA SIDRA VEIN(Au, Ag, Pb, Zn)

3

LA PRESA SKARN

(Cu) 6

7

LA CASCADA(Au diss)

MINADE FIERRO

MINA EL GALLO

5

LA LILLY SKARN(Cu, Zn) LA CAMPANA

SKARN(Cu, Zn)

4

BOLIVAR OESTE(Cu, Zn) 1

MINA BOLIVAR

BOLIVAR NW

(Cu, Zn)

2

27TSX SMT | BVL SMT

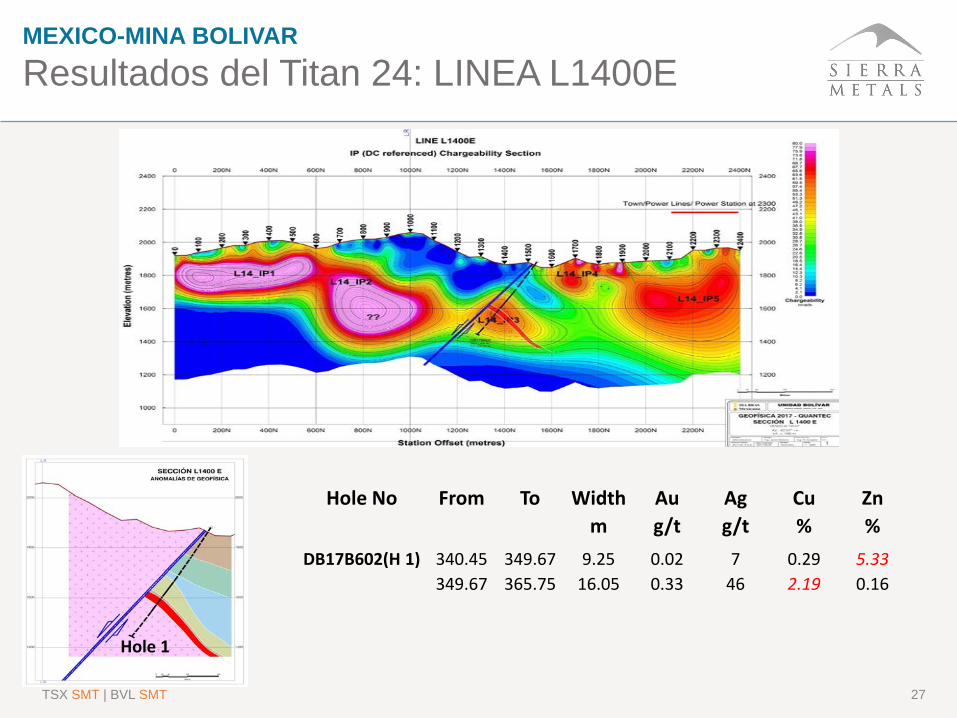

MEXICO-MINA BOLIVARResultados del Titan 24: LINEA L1400E

Hole 1

Hole No From To Width Au Ag Cu Znm g/t g/t % %

DB17B602(H 1) 340.45 349.67 9.25 0.02 7 0.29 5.33349.67 365.75 16.05 0.33 46 2.19 0.16

MINA CUSI

Reinterpretacion de Geologia – Nuevo Descubrimiento de Altas Leyes

MEXICO-MINA CUSI

Mina de Plata Cusi

Tonnes M

Ag(g/t)

Pb(%)

Zn(%)

Au(g/t)

Ag Eq(g/t)

Ag Eq(M oz)

Medido 362 225 0.55 0.68 0.13 269 3.1

Indicados 4.2 217 0.64 0.66 0.21 267 36.0

Inferido 1.6 158 0.54 0.84 0.16 207 10.9

Propiedad 100%

Area 11,671 Hectares

Metales Plata, zinc, plomo, oro

Operación Mina subterránea en desarrollo; metodología cut and fill

Producción Planta 650 TPD luego a 1,200 TPD enQ1-2019

Producción Anual 549 K Oz Equivalente plata

Concentrados Concentrados de Plomo y Zinc con contenido importante de Ag

Tipo de deposito Deposito epitermal de baja sulfuracion

29

Ingresos12 meses al 31 de marzo de 2018

84%PLATA

3%ORO

7%PLOMO

6%ZINC

Detalles de los estimados del recurso en Cusi se presentan en anexo.

TSX SMT | NYSE American SMTS | BVL SMT

30

MEXICO-MINA CUSI Incrementando leyes y tonelaje medianteexploración brownfield› La falla Cusi es una estructura regional de 64 kilómetros› 12 kilómetros de la falla Cusi se encuentra dentro de los limites propiedad de Sierra Metals e inclugen la

zona de Santa Rosa de Lima (SRL)

TSX SMT | NYSE American SMTS | BVL SMT

1.7 kmSanta Rosa de Lima Zone

Open Open

31

MEXICO-MINA CUSI

Zona Santa Rosa de LimaLey promedio del programe de perforación de 29,500 m. es: 372 g/t Ag Eq con promedio de ancho real de 3.8 m.

La perforación step out extiende la mineralización de plata más allá de la zona Santa Rosa de Lima con características similares de altas leyes.

Zona ampliada de 1 km a 1.7 km todo dentro de la estructura de 12 km dentro de la propiedad de Sierra Metals.

Nuevo Recurso Mineral publicado en diciembre 2017.

TSX SMT | NYSE American SMTS | BVL SMT

Potential Feeders

100 Meters

32

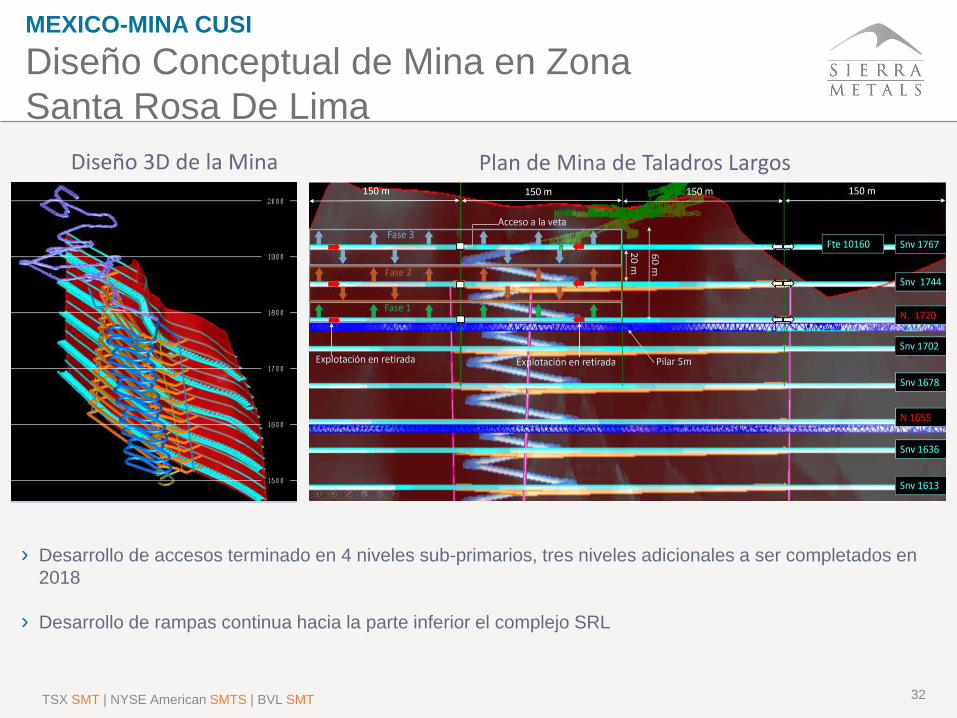

MEXICO-MINA CUSI Diseño Conceptual de Mina en Zona Santa Rosa De Lima

TSX SMT | NYSE American SMTS | BVL SMT

Diseño 3D de la Mina Plan de Mina de Taladros Largos

› Desarrollo de accesos terminado en 4 niveles sub-primarios, tres niveles adicionales a ser completados en 2018

› Desarrollo de rampas continua hacia la parte inferior el complejo SRL

33

MEXICO-MINA CUSI Cusi PEA Para Una Expansion de Salida del 315%

TSX SMT | NYSE American SMTS | BVL SMT

Los hechos destacables de la PEA incluyen:› Valor real neto después de deducción de impuestos (NPV): US$92.2 millones a una tasa de descuento del

8% › Índice de retorno después de deducción de impuestos (IRR): 75%› Periodo de repago después de deducción de impuestos: 4.6 años › Costo del capital de vida de mina: US$104.5 Millones› Flujos de efectivo netos después de deducción de impuestos: $150.6 Millones› Costo total de la operación en la unidad: US$41.36/tonelada› Promedio de recuperación de plata del 87%› Vida de Mina: 9 años, basandonos en el Estimado existente del Recurso Mineral› Producción de plata durante la vida de mina: 30 millones de onzas

Índice de Procesamiento en Planta

650 TPD1,200 TPD

2,700 TPD

Corriente Q1-2019 Mid-2021

DESTACADOS DE LA INVERSION

Por Qué Invertir en Metales de Sierra?

TSX SMT | NYSE American SMTS | BVL SMT

34

Crecimiento RobustoHistoria sólida de crecimiento y de bajo riesgo basada en la exploración alrededor de la mina (brownfield) desde 2016, la cual está proporcionando aumentos importantes en reservas y recursos

Récord Operativo Récord operativo robusto con optimo rendimiento en nuestras tres Minas

JurisdiccionesEstablecidas Operaciones basadas en jurisdicciones de primera clase bien establecidas

Posición FinancieraSolida

Posición financiera sólida cimentada con una capitalización robusta, apalancamiento neto bajo y posición de liquidez robusta

Administración Equipo de administración y gerencia con récord impecable en operaciones y desarrollo, respaldado y patrocinado por el Fondo ARCM

Base de activos diversificadaActivos Diversificados

INFORMACION

De Contacto

35

Relaciones con el Inversionista

Sierra Metals Inc.Mike McAllisterV.P., Corporate Development

Christiana PapadopoulosManager, Investor Relations

T: 1.416.366.7777 E: [email protected]

Oficina Corporativa

TD South Tower79 Wellington Street West, Suite 2100Toronto, ON M5K 1H1

T: 1.416.366.7777

Síganos en:

www.sierrametals.com

TSX SMT | NYSE American SMTS | BVL SMT

ANEXO

ANEXO

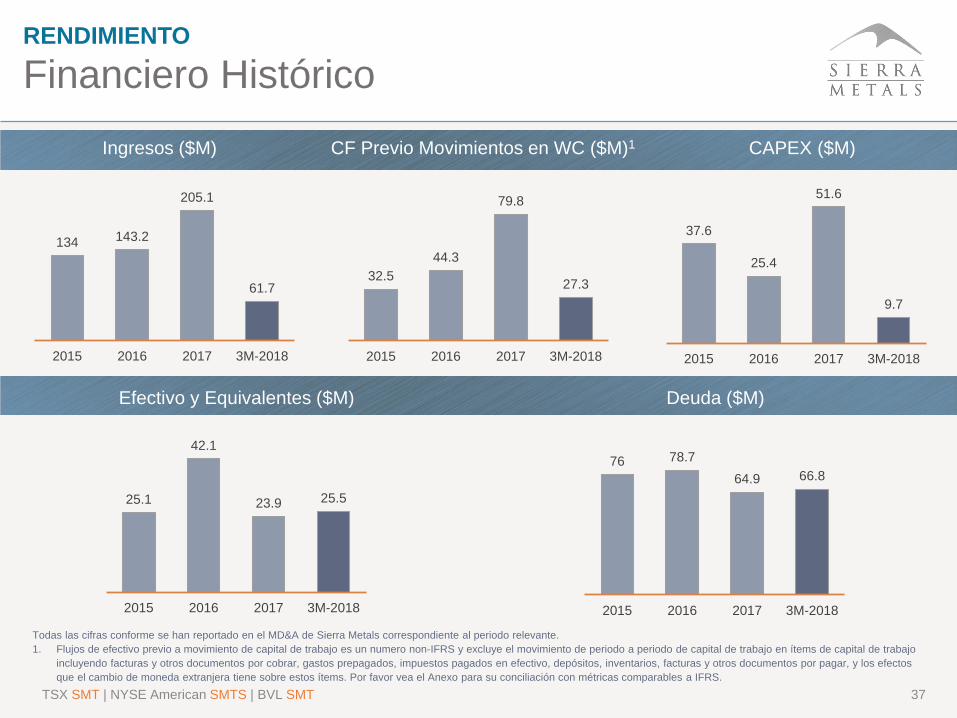

RENDIMIENTO

Financiero Histórico

37

Ingresos ($M) CF Previo Movimientos en WC ($M)1 CAPEX ($M)

Efectivo y Equivalentes ($M) Deuda ($M)

TSX SMT | NYSE American SMTS | BVL SMT

Todas las cifras conforme se han reportado en el MD&A de Sierra Metals correspondiente al periodo relevante.1. Flujos de efectivo previo a movimiento de capital de trabajo es un numero non-IFRS y excluye el movimiento de periodo a periodo de capital de trabajo en ítems de capital de trabajo

incluyendo facturas y otros documentos por cobrar, gastos prepagados, impuestos pagados en efectivo, depósitos, inventarios, facturas y otros documentos por pagar, y los efectos que el cambio de moneda extranjera tiene sobre estos ítems. Por favor vea el Anexo para su conciliación con métricas comparables a IFRS.

134 143.2

205.1

61.7

2015 2016 2017 3M-2018

32.544.3

79.8

27.3

2015 2016 2017 3M-2018

37.6

25.4

51.6

9.7

2015 2016 2017 3M-2018

25.1

42.1

23.9 25.5

2015 2016 2017 3M-2018

76 78.764.9 66.8

2015 2016 2017 3M-2018

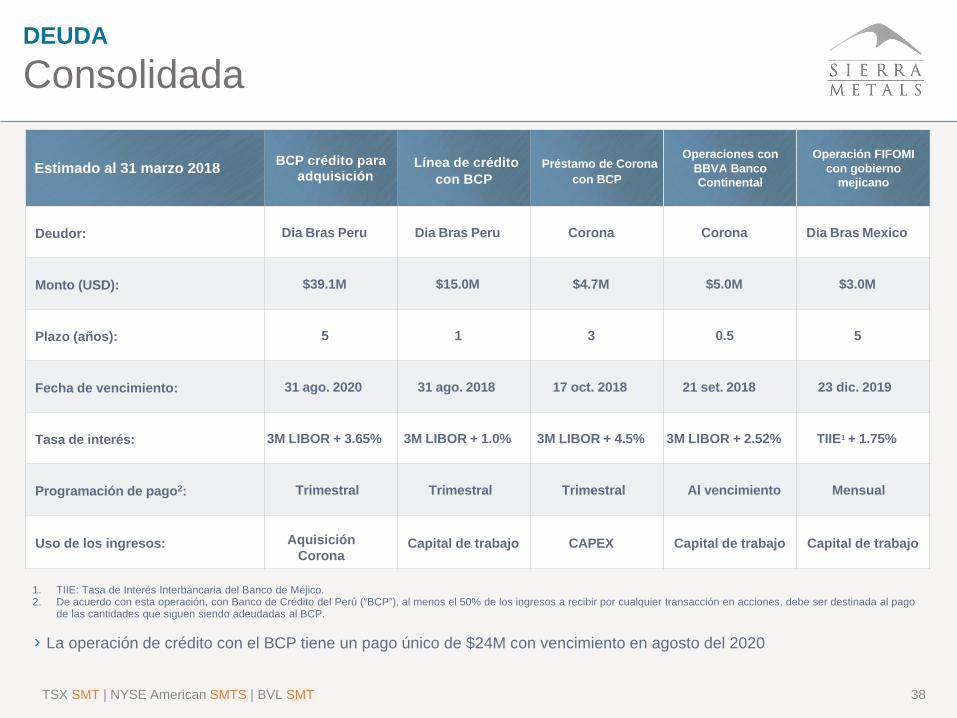

DEUDA

Consolidada

38

Estimado al 31 marzo 2018 BCP crédito para adquisición

Línea de créditocon BCP

Préstamo de Corona con BCP

Operaciones con BBVA Banco Continental

Operación FIFOMI con gobierno

mejicano

Deudor: Dia Bras Peru Dia Bras Peru Corona Corona Dia Bras Mexico

Monto (USD): $39.1M $15.0M $4.7M $5.0M $3.0M

Plazo (años): 5 1 3 0.5 5

Fecha de vencimiento: 31 ago. 2020 31 ago. 2018 17 oct. 2018 21 set. 2018 23 dic. 2019

Tasa de interés: 3M LIBOR + 3.65% 3M LIBOR + 1.0% 3M LIBOR + 4.5% 3M LIBOR + 2.52% TIIE1 + 1.75%

Programación de pago2: Trimestral Trimestral Trimestral Al vencimiento Mensual

Uso de los ingresos: AquisiciónCorona

Capital de trabajo CAPEX Capital de trabajo Capital de trabajo

1. TIIE: Tasa de Interés Interbancaria del Banco de Méjico.2. De acuerdo con esta operación, con Banco de Crédito del Perú (“BCP”), al menos el 50% de los ingresos a recibir por cualquier transacción en acciones, debe ser destinada al pago

de las cantidades que siguen siendo adeudadas al BCP.

› La operación de crédito con el BCP tiene un pago único de $24M con vencimiento en agosto del 2020

TSX SMT | NYSE American SMTS | BVL SMT

2018 ORIENTACION DE GASTOS DE CAPITAL (US$ M)

Detalle

39TSX SMT | NYSE American SMTS | BVL SMT

US$ Millones Yauricocha Bolívar Cusi Total

Capex de sostenimiento 8.4 2.8 1.9 13.1

Capex de exploración 4.8 1.2 3.2 9.2

Capex de crecimiento 14.5 7.8 4.2 26.5

TOTAL 27.7 11.8 9.3 48.8

Perforación de exploración (metros) 33,500 10,000 27,750 71,250

Yauricocha Production 2015 2016 2017 3M-2018Tonnes processed1 832,225 897,169 1,023,491 271,389Tonnes per day 2,378 2,563 2,924 3,102Silver ounces (M oz) 1.79 1.84 1.65 0.37Copper (K lbs) 5,567 6,281 11,719 3,727Lead (K lbs) 39,430 36,440 27,934 6,069Zinc (K lbs) 42,077 54,805 75,151 18,144Gold ounces 5,018 4,664 2,894 835Zinc Eq (M lbs)2 132.4 140.93 146.82 34.77

Todas las cifras conforme han sido reportadas en el MD&A de Sierra Metals correspondiente al periodo relevante.1. Toneladas Métricas2. Onzas equivalentes de plata y libras equivalentes de cobre fueron calculadas usando los precios obtenidos en el trimestre. La guía de las cifras de equivalencia del

cobre y la plata cambiaran basado en los precios de los metales usados en cada trimestre en los cálculos de las equivalencias de los metales.

PROGRAMA

de Produccion por Metal

40

Bolivar Production 2015 2016 2017 3M-2018Tonnes processed1 830,447 950,398 887,237 259,375Tonnes per day 2,373 2,715 2,535 2,964Silver ounces (M oz) 0.44 0.40 0.33 0.12Copper (K lbs) 17,629 17,109 15,056 4,363Gold ounces 3,216 2,986 2,880 1,048Copper Eq (M lbs)2 21.90 21.89 18.33 5.45

3M-2018 Production 2018 GuidanceMine Yauricocha Bolivar Cusi Total Low HighSilver (M oz) 0.4 0.1 0.1 0.6 Silver (M oz) 2.5 2.9Copper (M lb) 3.7 4.4 - 8.1 Copper (M lb) 32.7 38.1Lead (M lb) 6.1 - 0.2 6.3 Lead (M lb) 19.1 22.3Zinc (M lb) 18.1 - 0.0 18.2 Zinc (M lb) 62.9 73.4Gold (K oz) 0.8 1.0 0.2 2.0 Gold (K oz) 6.7 7.8

TSX SMT | NYSE American SMTS | BVL SMT

RESERVA CONSOLIDADA

y Tabla de Recursos *

41* ver nota de advertencia para los inversores de EE.UU. en la página de descargo de responsabilidad

Tonnes Ag Cu Pb Zn Au AgEq CuEq ZnEq Ag Cu Pb Zn Au AgEq CuEq ZnEq(x1000) (g/t) (%) (%) (%) (g/t) (g/t) (%) (%) (M oz) (M lb) (M lb) (M lb) (K oz) (M oz) (M lb) (M lb)

Yauricocha Proven 1,836 47 1.08 0.84 2.59 0.64 - - 5.78 3 44 34 105 38 - 234

Probable 7,081 49 1.23 0.75 2.38 0.49 - - 5.72 11 192 117 372 112 - 893

Proven & Probable 8,917 48 1.20 0.77 2.43 0.52 - - 5.73 14 235 151 477 150 - 1,127

Bolivar Proven - - - - - - - - - - - - - - - - -

Probable 7,925 19 0.86 - - 0.25 - 1.14 - 5 150 - - 64 - 199 -

Proven & Probable 7,925 19 0.86 - - 0.25 - 1.14 - 5 150 - - 64 - 199 -

Total Proven & Probable 16,842 34 1.04 0.41 1.29 0.39 19 386 151 477 213

Resources - Measured and IndicatedTonnes Ag Cu Pb Zn Au AgEq CuEq ZnEq Ag Cu Pb Zn Au AgEq CuEq ZnEq(x1000) (g/t) (%) (%) (%) (g/t) (g/t) (%) (%) (M oz) (M lb) (M lb) (M lb) (K oz) (M oz) (M lb) (M lb)

Yauricocha Measured 3,094 70 1.72 1.23 3.20 0.79 - - 8.06 7 117 84 219 78 - - 550

Indicated 10,112 60 1.46 0.83 2.67 0.60 - - 6.63 19 326 185 595 196 - - 1,478

Measured & Indicated 13,206 62 1.52 0.92 2.79 0.65 - - 6.97 26 444 269 813 274 - - 2,028

Bolivar Measured - - - - - - - - - - - - - - - - -

Indicated 13,267 23 1.04 - - 0.30 - 1.37 - 10 304 - - 128 - 402 -

Measured & Indicated 13,267 23 1.04 - - 0.30 - 1.37 - 10 304 - - 128 - 402 -

Cusi Measured 362 225 - 0.55 0.68 0.13 269 - - 3 - 4 5 2 3 - -

Indicated 4,195 217 - 0.64 0.66 0.21 267 - - 29 - 59 61 28 36 - -

Measured & Indicated 4,557 218 - 0.63 0.66 0.20 267 - - 32 - 64 66 30 39 - -

Total Measured & Indicated 31,030 68 1.09 0.49 1.29 0.43 68 748 333 880 432

Tonnes Ag Cu Pb Zn Au AgEq CuEq ZnEq Ag Cu Pb Zn Au AgEq CuEq ZnEq(x1000) (g/t) (%) (%) (%) (g/t) (g/t) (%) (%) (M oz) (M lb) (M lb) (M lb) (K oz) (M oz) (M lb) (M lb)

Yauricocha 6,632 43 1.19 0.47 2.16 0.55 - - 5.15 9 175 68 315 117 - - 753

Bolivar 8,012 22 0.96 - - 0.42 - 1.35 - 6 170 - - 108 - 238 -

Cusi 1,633 158 - 0.54 0.84 0.16 207 - - 8 - 19 30 8 11 - -

Total Inferred 16,277 44 0.96 0.24 0.96 0.45 23 344 87 345 234

Contained Metal

Contained Metal

Contained Metal

Reserves - Proven and Probable

Resources - Inferred

NOTAS

Estimado De Reservas Y Recursos

42

Mina Yauricocha:1. La fecha efectiva del estimado de la reserva y recurso mineral de Yauricocha es al 31 de julio de 2017. Los detalles del estimado se

proporcionan en el reporte técnico NI 43-101 presentado ante el SEDAR el 10 de noviembre de 2017. La equivalencia del zinc se basa en las siguientes presunciones de los precios de los metales: US$17.80/oz Ag, US$2.60/lb Cu, US$1.01/lb Pb, US$1.25/lb Zn y US$1,255/oz Au. Las presunciones de recuperaciones metalúrgicas son variables entre los tipos de mineralización, y se basan en información real de la planta de 2017. Varían (al efectuarse la recuperación) entre 28-67% Ag, 39-65% Cu, 66-85% Pb, 89% Zn, 16-54% Au. La expresión de equivalencia se ha diseñado para presentar un equivalente in situ de zinc, considerando el valor recuperado de los otros metalesexpresado en el valor porcentual del zinc.

• The equation is: ZnEq = ((Ag*Ag$*Agrec)+(Cu*Cu$*Curec)+(Pb*Pb$*Pbrec)+(Zn*Zn$*Znrec)+(Au*Au$*Aurec)) / (Zn$*Znrec).

Mina Bolívar:2. La fecha efectiva del estimado de la reserva y del recurso mineral de Bolívar es al 31 de octubre de 2017. Los detalles del estimado se

proporcionan en la nota de prensa de la Compañía del 22 de mayo de 2018, y un reporte técnico NI 43-101 se presentará ante el SEDARdentro de los 45 días de la emisión de dicha nota de prensa. Los recursos medidos, indicados e inferidos incluyen las reservas probadas yprobables. La equivalencia del cobre se basa en los siguientes precios de los metales: US$18.25/oz Ag, US$3.00/lb Cu, y US$1,291/ozAu. Los totales de las reservas probadas y probables han disminuido por desgaste interno. Las presunciones de las recuperacionesmetalúrgicas se basan en información real de la planta correspondiente al año 2017, y son 78% Ag, 83% Cu, y 64% Au. La expresión deequivalencia se ha diseñado para presentar el equivalente de cobre in situ, considerando el valor recuperado de los otros metalesexpresado en el porcentaje del valor del cobre.

• The equation is: CuEq = ((Ag*Ag$*Agrec)+(Cu*Cu$*Curec)+(Au*Au$*Aurec)) / (Cu$*Curec).

Mina Cusi:3. La fecha efectiva del estimado de recurso mineral de Cusi es al 31 de agosto de 2017. Los detalles del estimado se proporcionan en un

reporte técnico NI 43-101 presentado ante el SEDAR el 2 de febrero de 2018. Los recursos minerales que no son reservas minerales notienen viabilidad económica demostrada. la equivalencia de la plata se basa en las siguientes presunciones de los precios de los metales:US$18.30/oz Ag, US$0.93/lb Pb, US$1.15/lb Zn y US$1,283/oz Au. Basado en la información histórica de producción en Cusi, laspresunciones de recuperación metalúrgica son: 84% Ag, 86% Pb, 51% Zn, 57% Au. La expresión de equivalencia se ha diseñado parapresentar una equivalente de plata in situ, considerando el valor de recuperación de los otros metales expresada en el valor plata g/t.

• The equation is: AgEq = ((Ag*Ag$*Agrec)+(Pb*Pb$*Pbrec)+(Zn*Zn$*Znrec)+(Au*Au$*Aurec)) / (Ag$*Agrec).TSX SMT | NYSE American SMTS | BVL SMT

HISTORICAL

Precios de metales realizados

43TSX SMT | NYSE American SMTS | BVL SMT

Realized Metal Prices 2018(In US dollars) Q1 2015 Q2 2015 Q3 2015 Q4 2015 Q1 2016 Q2 2016 Q3 2016 Q4 2016 Q1 2017 Q2 2017 Q3 2017 Q4 2017 Q1 2018Silver (oz) 16.78$ 16.28$ 14.64$ 14.76$ 15.26$ 17.08$ 19.17$ 16.82$ 17.71$ 17.22$ 16.86$ 16.77$ 16.75$ Copper (lb) 2.63$ 2.75$ 2.38$ 2.19$ 2.13$ 2.15$ 2.16$ 2.38$ 2.64$ 2.58$ 2.93$ 3.13$ 3.14$ Lead (lb) 0.81$ 0.89$ 0.77$ 0.77$ 0.80$ 0.79$ 0.85$ 0.95$ 1.04$ 0.99$ 1.08$ 1.11$ 1.15$ Zinc (lb) 0.95$ 0.99$ 0.82$ 0.73$ 0.77$ 0.86$ 1.02$ 1.16$ 1.27$ 1.20$ 1.36$ 1.45$ 1.56$ Gold (oz) 1,224.00$ 1,180.00$ 1,101.00$ 1,096.00$ 1,212.00$ 1,246.00$ 1,347.00$ 1,210.00$ 1,231.00$ 1,265.00$ 1,280.00$ 1,282.00$ 1,334.00$

Realized Metal Prices 2018(In US dollars) 3M 2015 6M 2015 9M 2015 FY 2015 3M 2016 6M 2016 9M 2016 FY 2016 3M 2017 6M 2017 9M 2017 FY 2017 3M 2018Silver (oz) 16.78$ 16.53$ 15.90$ 15.78$ 15.26$ 16.54$ 17.61$ 17.16$ 17.71$ 17.47$ 17.31$ 17.14$ 16.75$ Copper (lb) 2.63$ 2.69$ 2.59$ 2.51$ 2.13$ 2.14$ 2.15$ 2.23$ 2.64$ 2.63$ 2.70$ 2.82$ 3.14$ Lead (lb) 0.81$ 0.85$ 0.82$ 0.82$ 0.80$ 0.79$ 0.82$ 0.84$ 1.04$ 1.01$ 1.03$ 1.06$ 1.15$ Zinc (lb) 0.95$ 0.97$ 0.92$ 0.89$ 0.77$ 0.83$ 0.90$ 0.98$ 1.27$ 1.24$ 1.28$ 1.32$ 1.56$ Gold (oz) 1,224.00$ 1,202.00$ 1,168.00$ 1,161.00$ 1,212.00$ 1,203.00$ 1,276.00$ 1,267.00$ 1,231.00$ 1,243.00$ 1,253.00$ 1,265.00$ 1,334.00$

2015 2016

2015 2016

2017

2017

44

Consolidado:

Yauricocha:

La siguientes Tablas proporcionan información detallada sobre los costos de ventas, de producción, y AISC por onza equivalente pagable de plata y libraequivalente pagable de cobre, tomadas de los reportes MD&A del 2015 (usando precios de metales presupuestados), y de los de 2016, 2017, y 2018(usando precios de los metales logrados).

De tiempo en tiempo, Sierra Metals Inc. puede divulgar públicamente ciertas métricas financieras “Non-IFRS” en el curso de sus presentaciones financieras, presentación de ganancias, teleconferencias con respecto a sus ganancias, y otros.

La Compañía usa ciertas métricas e índices Non-IFRS en el manejo de sus negocios. La Compañía cree que estas métricas ayudan a los inversionistaspara evaluar el comportamiento de la Compañía al proporcionar información financiera con comparaciones importantes adicionales entre los resultadosactuales y los resultados de los periodos de producción anteriores. Estas métricas financieras Non-IFRS deberían ser vistas en adición a, y no como unaalternativa a los resultados operativos reportados o a cualquier otra métrica de comportamiento financiero de acuerdo con la normativa IFRS.Adicionalmente, la presentación de estas métricas no podría ser comparable a otras métricas similarmente tituladas, usadas por otras compañías.

INFORMACION No-IFRS

Costos AISC

CONSOLIDATED Year End Year End Year End Three Months Ended(In thousand of US dollars, unless stated) 2015 2016 2017 2018Total Cash Cost of Sales 78,840 79,894 96,532 26,832 All-In Sustaining Cash Costs 153,169 143,196 160,835 39,037

Silver Equivalent Payable Ounces (000's) 10,166 10,012 13,034 3,964 Cost of Sales 79,988 81,832 100,979 28,348 Cost of Sales per Silver Equivalent Payable Ounce (US$) 7.87 8.17 7.75 7.15 Cash Cost per Silver Equivalent Payable Ounce (US$) 7.76 7.98 7.41 6.77 All-In Sustaining Cash Cost per Silver Equivalent Payable Ounce (US$) 15.07 14.30 12.34 9.85

Copper Equivalent Payable Pounds 67,593 77,376 79,222 21,144 Cost of Sales per Copper Equivalent Payable Pound (US$) 1.18 1.06 1.27 1.34 Cash Cost per Copper Equivalent Payable Pound (US$) 1.17 1.03 1.22 1.27 All-In Sustaining Cash Cost per Copper Equivalent Payable Pound (US$) 2.27 1.85 2.03 1.85

Zinc Equivalent Payable Pounds 191,756 180,000 169,248 42,521 Cost of Sales per Zinc Equivalent Payable Pound (US$) 0.42 0.45 0.60 0.67 Cash Cost per Zinc Equivalent Payable Pound (US$) 0.41 0.44 0.57 0.63 All-In Sustaining Cash Cost per Zinc Equivalent Payable Pound (US$) 0.80 0.80 0.95 0.92

YAURICOCHA Year End Year End Year End Three Months Ended(In thousand of US dollars, unless stated) 2015 2016 2017 2018

Cash Cost per silver equivalent payable ounceTotal Cash Cost 43,813 50,045 63,890 17,109 Variation in Finished inventory 714 1,472 (1,222) 777 Total Cash Cost of Sales 44,527 51,517 62,668 17,886 Treatment and Refining Charges 24,085 19,502 12,447 2,826 Selling Costs 3,382 3,613 4,156 1,032 G&A Costs 4,583 4,928 6,054 1,851 Sustaining Capital Expenditures 6,579 7,357 11,632 1,884

All-In Sustaining Cash Costs 83,156 86,917 96,957 25,479 Cost of Sales 45,940 53,705 67,542 19,821

Zinc Equivalent Payable Pounds 118,053 122,306 125,077 31,256 Cost of Sales per Zinc Equivalent Payable Pound (US$) 0.39 0.44 0.54 0.63 Cash Cost per Zinc Equivalent Payable Pound (US$) 0.38 0.42 0.50 0.57 All-In Sustaining Cash Cost per Zinc Equivalent Payable Pound (US$) 0.70 0.71 0.78 0.82

45

Bolivar:

Cusi:

BOLIVAR Year End Year End Year End Three Months Ended(In thousand of US dollars, unless stated) 2015 2016 2017 2018

Cash Cost per copper equivalent payable poundTotal Cash Cost 23,171 23,162 22,127 6,660 Variation in Finished inventory 2,740 (3,462) 4,342 (483) Total Cash Cost of Sales 25,911 19,700 26,468 6,177 Treatment and Refining Charges 6,427 5,697 4,695 957 Selling Costs 3,085 2,610 2,777 653 G&A Costs 3,656 3,219 2,577 856 Sustaining Capital Expenditures 5,708 7,827 11,054 638

All-In Sustaining Cash Costs 44,787 39,053 47,572 9,281 Cost of Sales 27,238 23,064 27,418 6,992

Copper Equivalent Payable Pounds 19,535 17,646 17,747 4,790 Cost of Sales per Copper Equivalent Payable Pound (US$) 1.39 1.31 1.54 1.46 Cash Cost per Copper Equivalent Payable Pound (US$) 1.33 1.12 1.49 1.29 All-In Sustaining Cash Cost per Copper Equivalent Payable Pound (US$) 2.29 2.21 2.68 1.94

CUSI Year Ended Year Ended Year Ended Three Months Ended(In thousand of US dollars, unless stated) 2015 2016 2017 2018

Cash Cost per silver equivalent payable ounceTotal Cash Cost 7,868 9,121 7,659 2,252 Variation in Finished inventory 534 (444) (264) 517 Total Cash Cost of Sales 8,402 8,677 7,396 2,769 Treatment and Refining Charges 2,354 2,868 2,412 619 Selling Costs 724 573 610 143 G&A Costs 857 707 566 188 Sustaining Capital Expenditures 12,889 4,401 5,323 558

All-In Sustaining Cash Costs 25,226 17,226 16,306 4,277 Silver Equivalent Payable Ounces (000's) 953 926 481 151

Cost of Sales 6,810 5,063 6,019 1,535 Cost of Sales per Silver Equivalent Payable Ounce (US$) 7.15 5.47 12.51 10.17 Cash Cost per Silver Equivalent Payable Ounce (US$) 8.82 9.37 15.38 18.34 All-In Sustaining Cash Cost per Silver Equivalent Payable Ounce (US$) 26.47 18.60 33.90 28.33

INFORMACION No-IFRS

Costos AISC

46

Estados Consolidados de Flujos de efectivo:

De tiempo en tiempo, Sierra Metals Inc. puede divulgar públicamente ciertas métricas financieras “Non-IFRS” en el curso de sus presentacionesfinancieras, presentación de ganancias, teleconferencias con respecto a sus ganancias, y otros.

La Compañía usa ciertas métricas e índices Non-IFRS en el manejo de sus negocios. La Compañía cree que estas métricas ayudan a los inversionistaspara evaluar el comportamiento de la Compañía al proporcionar información financiera con comparaciones importantes adicionales entre los resultadosactuales y los resultados de los periodos de producción anteriores. Estas métricas financieras Non-IFRS deberían ser vistas en adición a, y no como unaalternativa a los resultados operativos reportados o a cualquier otra métrica de comportamiento financiero de acuerdo con la normativa IFRS.Adicionalmente, la presentación de estas métricas no podría ser comparable a otras métricas similarmente tituladas, usadas por otras compañías

Year End Year End Year End Three Months Ended(In thousand of US dollars, unless stated) 2015 2016 2017 2018Cash flows from operating activitiesNet income from operations (35,313) (12,721) (860) 11,133 Adjustments for:Decomissioning liabilities settledItems not affecting cash:

Depletion, depreciation and amortization 46,840 45,711 58,236 7,569 Share-based compensation 1,317 819 1,198 450 Impairment charge 19,000 - - - Loss on sale of supplies 11 - - - Interest expense and other finance costs 4,776 3,676 3,726 792 Loss on spin out of Plexmar net assets - - 4,412 - NRV adjustment to inventory - - 2,106 858 Current income tax expense 6,841 9,629 23,416 7,519 Deferred income tax recovery (9,664) (3,872) (13,068) (340) Unrealized foreign currency exchange gain (loss) (1,333) 1,061 619 (633)

Operating cash flows before movements in working capital 32,475 44,303 79,785 27,348 Capital expenditures (37,601) (25,352) (51,607) (9,737) Free Cash Flow (5,126) 18,951 28,178 17,611

DIVULGACION Non-IFRS

Flujo de Caja

EQUIPO DE

GerenciaIgor Gonzales, Presidente & CEO

› El Sr. Gonzáles tiene más de 35 años de experiencia en la industria minera; recientemente ha ocupado el cargo de vicepresidente de Operaciones en Buenaventura después dehaber ocupado diversos cargos de importancia en la compañía Barrick Gold de 1998 a 2013, donde su último cargo fue de vicepresidente Ejecutivo y Jefe de Operaciones.Anteriormente, se desempeñó en varios cargos en Southern Peru Copper

Gordon Babcock, P.Eng., Jefe de Operaciones

› Con más de 34 años de experiencia en el manejo de producción minera, en desarrollo de proyectos, ingeniería, exploración y consultoría con respecto a metales preciosos ymetales de base y en operaciones agregadas tanto en Norte América como en América Latina. Recientemente ocupó el cargo de COO en Jaguar Mining, y previamente trabajópara Nyrstar, Breakwater Resources, Coeur Mining Inc., Milpo, El grupo Hochschild en Perú, Muscocho Explorations, y The Noranda Group

Ed Guimaraes, Gerente Financiero

› Con 25 años de experiencia en la industria minera, en las funciones de consultor y en directorios, así como en altas funciones gerenciales en las compañías Aur Resources entre1995 y 2007, recientemente desempeñando la función de Vicepresidente Ejecutivo, y Jefe de Finanzas. Antes de 1995, trabajó para Toronto mining group, de la empresaPricewaterhouseCoopers

Alonso Lujan, Vicepresidente de Exploración

› Con 26 años de experiencia internacional en exploración minera, posee un récord positivo de haber incrementado recursos mineros en diversas compañías, así comoproductividad y valor a las empresas en que ha trabajado. El Sr. Lujan recientemente pasó 6 años con la compañía Mata-Trafigura en el cargo de Gerente General, yanteriormente trabajó con Hochschild Mining y Minas de Bacis SA de CV

Americo Zuzunaga, CP (Geólogo con especialidad en Ingeniería Minera), Vicepresidente Planeamiento Corporativo

› Con más de 30 años de experiencia internacional en operaciones mineras, planeamiento y negocios mineros, estudios de ingeniería (PEA, PFS, FS), Gerencia de Proyectos, yoptimización de desarrollos. El Sr. Zuzunaga trabajó recientemente como Gerente de Estudios Técnicos en BISA, y anteriormente trabajó en BHP Billiton en cargos deplaneamiento. Anteriormente ha trabajado con Antamina, Yanacocha y Southern Peru Copper

Augusto Chung, CP (Metalurgista), Consultor de Sierra Metals

› Con 34 años de experiencia en metalurgia y gerencia de mina, con demostrado récord positivo en el incremento de la productividad, así como en el valor de las compañías en lasque ha trabajado. El Sr. Chung recientemente estuvo con Rio Alto Mining en el cargo de Vicepresidente de Proyectos. Anteriormente trabajó con Milpo, Barrick and Antamina ySouthern Peru Copper

Dante Vargas, Vicepresidente, Recursos Humanos y Mejoramiento Continuo

› Con más de 40 años de experiencia en la gerencia, planeamiento estratégico, eficacia organizacional y en el manejo de seguridad y riesgos en diferentes países en AméricaLatina. Recientemente fue el Gerente de Excelencia Operativa en Buenaventura. También estuvo en Barrick South América y en Barrick Perú, desempeñándose en el manejo dela implementación de procesos y sistemas en RR HH, y trabajando en grandes proyectos, incluyendo la construcción del proyecto Pascua Lama..

Mike McAllister, vicepresidente, Desarrollo Corporativo

› Con 12 años de experiencia en compañías mineras listadas públicamente, siendo los últimos 7 años un profesional especializado en relaciones con inversionistas mineros.Anteriormente trabajó con Avion Gold Endeavour Mining, Savary Gold, Alder Resources y Black Iron en sus programas de Desarrollo y Relaciones Corporativas. También trabajócon BMO Capital Markets en el área de Metals & Mining Group

EQUIPO DE

DirectorioAlberto Arias, Presidente & Director

› El Sr. Arias posee más de 21 años de experiencia en el sector financiero minero internacional. Es el fundador y presidente de la empresa Arias Resource CapitalManagement LP (“ARCM”). Anteriormente fue Director Gerente & jefe de Equity Research en la sección de Metales y Minería de Goldman Sachs, y analista enminería en UBS

Igor Gonzales, Presidente & CEO

› El Sr. Gonzáles tiene más de 35 años de experiencia en la industria minera; recientemente ha ocupado el cargo de Vicepresidente de Operaciones enBuenaventura después de haber ocupado diversos cargos de importancia en la compañía Barrick Gold de 1998 a 2013, donde su último cargo fue deVicepresidente Ejecutivo y Jefe de Operaciones. Previo a Barrick, se desempeñó en varios cargos en Southern Peru Copper.

Doug Cater, Director

› El Sr. Cater, un Geólogo muy experimentado con más de 30 años de experiencia en los negocios de minería de oro y exploración, es actualmenteVicepresidente de Exploración en Kirkland Lake Gold. También se desempeña como un miembro consejero de la Association of Professional Geoscientists enOntario (APGO), representando al distrito de Southwest Ontario

Steven Dean, Director

› El Sr. Dean posee una gran experiencia internacional en la industria minera y se encuentra actualmente desempeñando la función de presidente & CEO deAtlantic Gold. Anteriormente el Sr. Dean fue presidente de Teck Cominco (ahora Teck Resources). Anteriormente fue director fundador de la empresaNormandy Poseidon Group (la cual se convirtió en Normandy Mining), así como fundador de PacMin Mining

Philip Renaud, Director

› El Sr. Renaud es Gerente Director de LB Advisors, una firma de consultoría europea involucrada en financiamientos privados. Anteriormente fue socio fundadorde Change Capital Partners, un fondo de 300 millones de Euros.Alberto Arias, Chairman & director

Dionisio Romero Paoletti, Director

› El Sr. Romero es presidente del Directorio del Banco de Crédito del Perú – BCP, el banco más importante y grande en Perú, y ha sido el CEO de Credicorp(NYSE: BAP) desde el 2009. El Sr. Romero es graduado de Brown University en Economía y posee un MBA de Stanford University

Jose Alberto Vizquerra-Benavides, Director

› El Sr. Vizquerra es actualmente vicepresidente ejecutivo de desarrollo estratégico en Osisko Mining. Por más de 4 años se ha desempeñado como presidente yCEO de Oban Mining Corp. (“Oban”), donde lidero el cambio exitoso de estrategia empresarial que resultó en la adquisición de Corona Gold, Eagle HillExploration Corp. y Ryan Gold, que hoy se conoce como Osisko Mining. El Sr.Vizquerra previamente trabajo como gerente de desarrollo en Compañía deMinas Buenaventura, y anteriormente como geólogo de producción y exploración en la mina de oro Red Lake. Actualmente es miembro del directorio de AlioGold Inc, Sierra Metals y Discovery Metals. El Sr. Vizquerra posee un título M.Sc. de Queens University en MINEX, y es una persona calificada (AIGP). El SrVizquerra se encuentra actualmente llevando el Programa de Gerencia General (GMP) en el Wharton School of Business.

CONSEJEROS Y

ObservadoresAlberto Beeck, consejero ante el Directorio› Alberto Beeck es un inversionista y empresario emprendedor que combina su tiempo entre negocios y actividades de impacto social en el sector de

educación. Es socio director de Cranley Investments Holdings, Socio director de VH Properties, presidente de Lumni y de Sin Límites. El Sr. Beeck sedesempeña en diversos directorios y es miembro del cuerpo de fideicomisarios de la Universidad de Georgetown.

Alejandro Perellón, Observador ante el Directorio› Alejandro Perellón es vicepresidente en Arias Resource Capital Management LP. Previamente trabajo conformando el equipo latinoamericano de

inversión en banca en UBS en Nueva York, donde se enfocó en la industria minera y de metales.

INFORMACION

De Contacto

Relaciones con el Inversionista

Sierra Metals Inc.Mike McAllisterVP, Corporate Development

Christiana PapadopoulosManager, Investor Relations

T: 1.416.366.7777 E: [email protected]

Oficina Corporativa

TD South Tower79 Wellington Street West, Suite 2100Toronto, ON M5K 1H1

T: 1.416.366.7777

Follow us:

www.sierrametals.com

TSX SMT | NYSE American SMTS | BVL SMT