Embed Size (px)

Citation preview

5/7/2018 Conceptos contables - slidepdf.com

http://slidepdf.com/reader/full/conceptos-contables-559abb98c5d9d 1/41

Contenido

1. No es necesario que el documento equivalente esté firmado por el beneficiario del

pago .................................................................................................................................... 3

2. ¿Quiénes están dentro del primer grado de consanguinidad y afinidad? ........................4

3. Legalidad de las cámaras de video instaladas por la empresa ....................................... 5

4. ¿Está obligado el empleador a dar permiso a sus trabajadores para citas y controles

médicos? ............................................................................................................................. 6

5. ¿Seguro que se requiere un año de trabajo para tener derecho a los 15 días de

vacaciones? ......................................................................................................................... 7

6. ¿Cuándo hay que verificar que el proveedor esté inscrito en el régimen común? ..........8

7. ¿Por qué los viáticos permanentes destinados a proveer alimentación y alojamiento al

trabajador constituyen salario? ......................................................................................... 10

8. Si una letra de cambio prescribe aun hay mecanismos legales para recuperar el dinero .......................................................................................................................................... 11

9. Monto de la indemnización cuando no se renueva un contrato de trabajo sin haberse

notificado previamente al trabajador ................................................................................ 13

10. Cuando el trabajador bueno se va y la empresa se queda con los malos ................... 14

11. Deducción del impuesto sobre la renta, de la bonificación por retiro definitivo del

empleado .......................................................................................................................... 15

12. Nómina ........................................................................................................................ 16

13. ¿Qué implicaciones tiene para el vendedor y comprador el hecho de expedir una

factura sin resolución? ...................................................................................................... 25

14. ¿Cuál es el tope de un bien para considerarse activo fijo? ..........................................26

15. La sociedad por acciones simplificada no es una figura adecuada para una gran

empresa ............................................................................................................................ 27

16. ¿Quién elabora el reglamento interno del trabajo? ..................................................... 28

17. Trámites para la aprobación del reglamento interno de trabajo ................................. 29

18. ¿Se puede solicitar la devolución de los aportes realizados a pensión? ...................... 30

19. ¿Cuándo debo practicar retención en la fuente? ......................................................... 31

20. ¿Cuándo y a quién se le cobra Reteiva? ...................................................................... 32

21. Al régimen simplificado no se le aplica Reteiva, se le asume Iva ................................33

22. ¿Una empresa debe indemnizar a un trabajador que ha sufrido un accidente por mal

estado de sus instalaciones? ............................................................................................. 34

23. Indemnización que se debe pagar a un trabajador discapacitado que se despide con

la autorización del inspector de trabajo ............................................................................ 35

24. Cómo despedir un trabajador cuando hay sustitución de patronos .............................36

5/7/2018 Conceptos contables - slidepdf.com

http://slidepdf.com/reader/full/conceptos-contables-559abb98c5d9d 2/41

25. Si el sujeto pasivo no solicita el certificado de retención el agente retenedor no está

obligado a expedirlo .......................................................................................................... 37

26. ¿Se requiere firmar la liquidación personalmente? ..................................................... 38

27. ¿Quién paga los honorarios del abogado en una demanda laboral? ........................... 39

28. ¿En cuántos periodos se pueden dividir las vacaciones? ............................................40

5/7/2018 Conceptos contables - slidepdf.com

http://slidepdf.com/reader/full/conceptos-contables-559abb98c5d9d 3/41

1. No es necesario que el documento equivalente esté firmado por elbeneficiario del pago

Cuando la empresa elabora documentos equivalentes no es necesario que los haga firmar por el

beneficiario del pago.

Cuando se le hace un pago a una persona que no está obligada a expedir factura, el documentosoporte para efectos tributarios es el documento equivalente a la factura, documento que puede ser expedido por el proveedor o elaborado por la misma empresa.

Si el documento equivalente lo expide el proveedor no obligado a facturar, naturalmente que esedocumento está firmado por el proveedor. Si el documento equivalente lo elabora la empresa, por control es bueno que el beneficiario del pago lo firme, pero no es una obligación legal.

Dentro de los requisitos de los documentos equivalentes no existe ninguno que exija la firma o la

aceptación por parte del beneficiario del pago, por tanto para efectos tributarios no se puede exigir.

Nótese que la firma no es exigida ni siquiera para la factura, ni por el artículo 617 del estatutotributario ni por el artículo 771-2 del mismo estatuto, mucho menos lo es exigible para el documentoequivalente.

Internamente, para evitar fraudes es recomendable que los documentos equivalentes, los recibos decaja o los comprobantes de egresos estén firmados por el beneficiario del pago, pero si eso no esposible, tributariamente no hay ningún problema.

Esto es importante porque en algunos casos es muy difícil conseguir que las personas naturalesfirmen un documento o recibo, especialmente cuando se trata de pequeños pagos. Por ejemplo, noes fácil que el taxista firme un documento, etc.

http://www.gerencie.com/no-es-necesario-que-el-documento-equivalente-este-firmado-por-el-beneficiario-del-pago.html?utm_source=feedburner&utm_medium=email&utm_campaign=Feed%3A+gerencie+%28Gerencie.com%29

5/7/2018 Conceptos contables - slidepdf.com

http://slidepdf.com/reader/full/conceptos-contables-559abb98c5d9d 4/41

2. ¿Quiénes están dentro del primer grado de consanguinidad yafinidad?

Aunque hemos publicado varios documentos en los que se explica cómo determinar los diferentesgrados de parentesco, las continuas inquietudes de nuestros usuarios nos han llevado a ser mucho

más específicos, así que en esta oportunidad expondremos de forma expresa quienes pertenecen alprimer grado de parentesco, tanto por consanguinidad como por afinidad.

En primer lugar recordemos que el parentesco por consanguinidad es aquel parentesco entrefamiliares propios, y el parentesco por afinidad es el que surge con respecto a los familiares delcónyuge.

Para mayor claridad, vamos a suponer al parentesco en relación suya [usted], para que logre unamejor ubicación.

Bien. Usted está en primer grado de consanguinidad con:

* Su papá y su mamá

* Sus hijos e hijas

Usted está en primer grado de afinidad con:

* Sus suegros

* Los hijos propios de su cónyuge que no sean suyos [Entenados] [Si usted los adopta legalmentehabrá parentesco civil]

* Yerno o nuera

http://www.gerencie.com/quienes-estan-entro-del-primer-grado-de-consanguinidad-y-afinidad.html?utm_source=feedburner&utm_medium=email&utm_campaign=Feed%3A+gerencie+%28Gerencie.com%29

5/7/2018 Conceptos contables - slidepdf.com

http://slidepdf.com/reader/full/conceptos-contables-559abb98c5d9d 5/41

3. Legalidad de las cámaras de video instaladas por la empresa

La instalación de cámaras de video es una práctica muy extendida en las empresas, ya sea paraproteger a los clientes o para tener un contacto visual permanente con los trabajadores de laempresa.

Algunos han llegado a cuestionar la instalación de cámaras de video en los lugares de trabajo,alegando que es una práctica que afecta un derecho fundamental como lo es el de la privacidad, de laintimidad, puesto que el trabajador queda expuesto todo el tiempo a la vigilancia de la empresa.

Cómo lo expone el ministerio de la protección social en concepto 257031 de agosto 20 de 2009, noexiste una prohibición legal que impida a las empresas recurrir a este tipo de herramientas, e inclusopodría encajarse dentro de las facultades que el artículo 108 del código sustantivo del trabajo confiereal empleador al elaborar el reglamenta de trabajo, especialmente lo establecido por el numeral 10 quetrata de las medidas de control y seguridad.

En este orden de ideas, la empresa tiene facultades para implementar las medidas de seguridad yvigilancia pertinentes, y entre estas figuran los circuitos cerrados de televisión, práctica muy extendidaen casi todas las grandes empresas. Práctica que en muchos casos es recomendada o exigida comoen los bancos.

Respecto a la posible violación al derecho de la intimidad, es preciso anotar que las cámaras de videono se pueden instalar en sitios que por su naturaleza deben ser privados, como es el caso de losbaños o los vestidores, pero sí es viable instalarlas en los sitios de trabajo o de tránsito de laempresa, puesto que son espacios de uso común y que la empresa requiere vigilar.

En los casos en que la empresa decida instalar cámaras de video es preciso que los empleados seannotificados de ello. De hecho es una obligación advertir a clientes y usuarios que al ingresar a

determinado sitio o al utilizar determinado servicio, serán gravados.

http://www.gerencie.com/legalidad-de-las-camaras-de-video-instaladas-por-la-empresa.html?utm_source=feedburner&utm_medium=email&utm_campaign=Feed%3A+gerencie+%28Gerencie.com%29

5/7/2018 Conceptos contables - slidepdf.com

http://slidepdf.com/reader/full/conceptos-contables-559abb98c5d9d 6/41

4. ¿Está obligado el empleador a dar permiso a sus trabajadores paracitas y controles médicos?

Uno de los permisos que más solicitan los empleados es para citas médicas. ¿Está obligado el

empleador a conceder este tipo de permisos?

La ley laboral nada dice sobre este tipo de permisos. El artículo 57 del código sustantivo del trabajohabla de licencia por calamidad doméstica entre otras, lo mismo que la obligación del empleador deofrecer al trabajador los primeros auxilios en caso de accidente o enfermedad, pero nada dice de lospermisos para citas médicas.

Así las cosas, hay que considerar otros aspectos para determinar si la empresa está en la obligacióno no de conceder permisos para este objetivo.

El derecho a la salud es un derecho constitucional contemplado en el artículo 49 de nuestraconstitución política, constitución que garantiza el acceso a la salud a todos los colombianos, desuerte que siendo el acceso a la salud un principio superior, las empresas deben facilitar al trabajador las condiciones que le permitan acceder al servicio de salud, y una forma de hacerlo es precisamenteotorgando los permisos para las citas médicas y los tratamientos respectivos.

No obstante, al no estar regulado dicho derecho por parte de la legislación laboral, la empresa tieneautonomía para reglamentar las condiciones y circunstancias en que otorgará dichos permisos, ydecidirá si dichos permisos son remunerados o no, o si el empleado tendrá que reponer ese tiempo“perdido” o no. Es importante anotar que dentro de la autonomía que tiene la empresa no está lafacultad de impedir que el trabajador acuda al médico, sino que se limita a fijar las condiciones en quese le concederá el permiso al trabajador.

Las citas médicas son casos particulares que deben ser evaluados individualmente por cada empresapara así decidir la forma en que otorgará dichos permisos, siempre dentro del marco legal queconfiere el reglamente interno de trabajo, donde debe estar regulado este aspecto.

Es evidente que el otorgamiento de los permisos debe guardar un equilibrio entre las necesidades deltrabajador y las necesidades de la empresa, puesto que algunos empleados abusan de las citasmédicas para no laborar, de suerte que la empresa debe buscar la forma de asegurar que no seafecte su operatividad ante posibles abusos de sus trabajadores.

http://www.gerencie.com/esta-obligado-el-empleador-a-dar-permiso-a-sus-trabajadores-para-citas-y-controles-medicos.html?utm_source=feedburner&utm_medium=email&utm_campaign=Feed

%3A+gerencie+%28Gerencie.com%29

5/7/2018 Conceptos contables - slidepdf.com

http://slidepdf.com/reader/full/conceptos-contables-559abb98c5d9d 7/41

5. ¿Seguro que se requiere un año de trabajo para tener derecho a los15 días de vacaciones?

El artículo 186 del código sustantivo del trabajo es claro en afirmar que por cada año de trabajo(servicios) el trabajador tiene derecho a 15 días hábiles de vacaciones, pero pareciera ser que eso no

es del todo cierto.

Vamos a suponer un ejemplo para ilustrar mejor el asunto.

Un empleado ingresó a laborar el 01 de enero de 2008. A 31 de diciembre de 2008 completó un añode trabajo y tiene derecho a sus vacaciones. Supongamos que ese trabajador salió a vacaciones apartir del 01 de enero de 2009 y por cuenta de domingos y festivos regresó de sus vacaciones el 20de enero de 2009. Aquí ha disfrutado de sus primeras vacaciones.

Veamos ahora qué sucede al disfrutar sus segundas vacaciones.

El segundo año de servicios se completa el 31 de diciembre de 2009, por lo que el trabajador tendrá

derecho a salir a vacaciones desde el 01 de enero de 2010, pero en este caso, técnicamente no halaborado un año completo, ya que después de disfrutar sus vacaciones, se reintegró a la empresa el20 de enero, de manera tal que el año efectivo de trabajo sólo se hubiera completado el 20 de enerode 2010.

Según el anterior razonamiento, el trabajador sólo requiere de un año de trabajo para las primerasvacaciones. Para las segundas y siguientes, el trabajador sólo trabajará efectivamente 11 meses y 12días o un poco más o menos.

Por supuesto que lo anterior luce válido puesto que las vacaciones no suspenden el contrato detrabajo, pero en ese caso, pareciera haber una contradicción en el artículo 186 del código sustantivo

del trabajo cuando dice “Los trabajadores que hubieren prestado sus servicios durante un año….”. Locorrecto tal vez sería cambiar “servicios” por “vinculación”.

http://www.gerencie.com/seguro-que-se-requiere-un-ano-de-trabajo-para-tener-derecho-a-los-15-dias-de-vacaciones.html?utm_source=feedburner&utm_medium=email&utm_campaign=Feed%3A+gerencie+%28Gerencie.com%29

5/7/2018 Conceptos contables - slidepdf.com

http://slidepdf.com/reader/full/conceptos-contables-559abb98c5d9d 8/41

6. ¿Cuándo hay que verificar que el proveedor esté inscrito en elrégimen común?

Bien sabemos que es necesario exigirle a quien le compramos productos o servicios una copia del

Rut, Rut que puede indicar si el proveedor es del régimen común o del régimen simplificado, pero hayun momento en que no basta con exigir la copia del Rut, sino que es preciso verificar que elcontribuyente pertenezca al régimen común, puesto que no nos servirá un Rut en el que el proveedor figure como responsable del régimen simplificado.

En cierta forma, el contribuyente tiene que convertirse en agente de control del estado, quien tendráque verificar que el proveedor está cumpliendo con sus obligaciones tributarias.

Es así como el artículo 499 del estatuto tributario, en su parágrafo 1 dice:

Para la celebración de contratos de venta de bienes o de prestación de servicios gravados por cuantía individual y superior a 3.300 UVT, el responsable del Régimen Simplificado deberá inscribirsepreviamente en el Régimen Común.

Adicionalmente dice el artículo 177-2 del estatuto tributario:

No aceptación de costos y gastos. No son aceptados como costo o gasto los siguientes pagos por concepto de operaciones gravadas con el IVA:

a) Los que se realicen a personas no inscritas en el Régimen Común del Impuesto sobre lasVentas por contratos de valor individual y superior a 3.300 UVT en el respectivo período gravable;

b) Los realizados a personas no inscritas en el Régimen Común del impuesto sobre las ventas,

efectuados con posterioridad al momento en que los contratos superen un valor acumulado de 3.300UVT en el respectivo período gravable;

c) Los realizados a personas naturales no inscritas en el Régimen Común, cuando no conservencopia del documento en el cual conste la inscripción del respectivo vendedor o prestador de serviciosen el régimen simplificado. Se exceptúan de lo anterior las operaciones gravadas realizadas conagricultores, ganaderos y arrendadores pertenecientes al régimen simplificado, siempre que elcomprador de los bienes o servicios expida el documento equivalente a la factura a que hacereferencia el literal f) del artículo 437 del Estatuto Tributario.

Sin perjuicio de lo previsto en los literales a) y b) de este artículo, la obligación de exigir y conservar

la constancia de inscripción del responsable del Régimen Simplificado en el RUT, operará a partir dela fecha que establezca el reglamento a que se refiere el artículo 555-2.

Según las normas transcritas, el contribuyente debe verificar que su proveedor esté inscrito en elrégimen común si es que está obligado a ello por no cumplir con los topes para pertenecer al régimensimplificado, lo cual supone una tarea titánica, ya que el contribuyente tendría que ponerse en la tareade investigar si aquella persona que se presentó como régimen simplificado, está o no diciendo laverdad.

5/7/2018 Conceptos contables - slidepdf.com

http://slidepdf.com/reader/full/conceptos-contables-559abb98c5d9d 9/41

Es por ello que la obligación que tiene el contribuyente de verificar que su proveedor esté en elrégimen común cuando esté obligado a ello, no es absoluta, es decir, que no siempre existe estaobligación, ya que le sería imposible cumplirla siempre.

Esta obligación sólo existe respecto a las operaciones propias con el proveedor, de modo que elcontribuyente no debe verificar las operaciones que su proveedor realiza con otros contribuyentes.

El contribuyente sólo debe verificar que su proveedor pertenezca al régimen común en dos casosmuy específicos:

1. Cuando firme un contrato cuyo valor individual supere 3.300 Uvt en el mismo año gravable.

2. Cuando la totalidad de contratos firmados con el mismo proveedor durante el año gravablesuperen los 3.300 Uvt.

Esto se debe a que si se presentan las dos situaciones anteriores, es evidente que el proveedor tendrá que pertenecer al régimen común y el contribuyente puede verificarlo por sí mismo ya que élposee la información necesaria para ello. En este caso no requiere recurrir a terceros para verificar

nada, luego no tendrá excusa para decir que no lo sabía.

Distingo sucede cuando el proveedor, para pertenecer al régimen común debe sumar los contratosfirmados con varios contribuyentes; en ese caso, un solo contribuyente no tiene la informaciónsuficiente para determinar si su proveedor debe pertenecer al régimen común, pues para saberlo,tendría que hacer cruces y verificaciones con terceros, obligación que no le impone la ley, y por tanto,en ese caso, no está obligado a verificar si su proveedor está en el régimen común, y en caso deestar obligado y no está inscrito, la Dian no le puede desconocer los costos y gastoscorrespondientes.

Supongamos el contribuyente X y el proveedor A.

El proveedor A le vende al contribuyente X la suma de 2.500 Uvt y al contribuyente Y la suma de2.000 Uvt. En total el proveedor A vendió 4.500 Uvt y tendrá que pertenecer al régimen común.

En este caso, ni el contribuyente X ni el Y están e la obligación de exigirle al proveedor A la copia delRut en la que conste pertenecer al régimen común, así el proveedor esté obligado a pertenecer adicho régimen.

http://www.gerencie.com/cuando-hay-que-verificar-que-el-proveedor-este-inscrito-en-el-regimen-comun.html?utm_source=feedburner&utm_medium=email&utm_campaign=Feed%3A+gerencie+

%28Gerencie.com%29

5/7/2018 Conceptos contables - slidepdf.com

http://slidepdf.com/reader/full/conceptos-contables-559abb98c5d9d 10/41

7. ¿Por qué los viáticos permanentes destinados a proveer alimentación y alojamiento al trabajador constituyen salario?

El artículo 130 del código sustantivo del trabajo modificado por el artículo 17 de la ley 50 de 1990,

considera que los viáticos permanentes cuya finalidad sea proporcionar alimentación y alojamiento altrabajador, constituyen salario con todas las connotaciones que esto supone.

¿Cuál es la razón de ello?

La razón es que la alimentación y el alojamiento son necesidades del trabajador que se deben cubrir con su salario, por tanto, si la empresa le cubre esa necesidad, debe considerarse como salario esepago que la empresa ha realizado, puesto que uno de los objetivo del salario que se le paga altrabajador, es precisamente que este se procure su propia alimentación y alojamiento.

Distinto sucede con el transporte, puesto que la necesidad de transporte obedece a la satisfacción deuna necesidad de la empresa, y es la empresa la que se supone debe asumirlo.

La corte constitucional en sentencia C-081 de 29 de febrero de 1996, se pronunció de la siguientemanera respecto a los viáticos permanentes destinados a la alimentación y manutención deltrabajador:

(…) En efecto, es razonable sostener que aquella parte del viático permanente destinada aproporcionar al trabajador manutención y alojamiento constituye salario, partiendo del concepto legaly doctrinario según el cual el salario es la retribución por la labor del trabajador, para que éste puedasubvenir a sus necesidades. En efecto, si continuamente el trabajador se encuentra fuera de su sedede trabajo, la manutención y alojamiento que suministra el empleador a través del viático, equivalen alsalario en la solución de tales necesidades. En cambio, la Corte considera que el Legislador podía,dentro de su libertad de configuración, excluir como factor salarial aquellos viáticos permanentes paragastos de representación o transporte, por considerar que ellos no son una retribución por la labor deltrabajador, ni sirven para satisfacer sus necesidades. (…)

Es pues lógica la razón por la cual la ley laboral consideró que los viáticos permanentes que laempresa le pague al trabajado cuyo objetivo sea proporcionar alojamiento y alimentación, constituyansalario.

En la misma sentencia la corte aclaró que el trabajador tiene todo el derecho a reclamar judicialmentecuando la empresa desconozca el carácter salarial de estos pagos.

http://www.gerencie.com/por-que-los-viaticos-permanentes-destinados-a-proveer-alimentacion-y-alojamiento-al-trabajador-constituyen-salario.html?utm_source=feedburner&utm_medium=email&utm_campaign=Feed%3A+gerencie+%28Gerencie.com%29

5/7/2018 Conceptos contables - slidepdf.com

http://slidepdf.com/reader/full/conceptos-contables-559abb98c5d9d 11/41

8. Si una letra de cambio prescribe aun hay mecanismos legales pararecuperar el dinero

Cuando una letra de cambio prescribe, el acreedor aún no tiene todo perdido, ya que aún le queda un

mecanismo legal para recuperar su dinero.

La letra de cambio prescribe tres años después de su vencimiento, y si el deudor la alega y el juez asíla declara, el acreedor puede hacer uso de una figura contemplad por el artículo 882 del código decomercio conocida como acción de enriquecimiento sin causa.

En efecto dice el artículo en mención:

Pago con títulos valores. La entrega de letras, cheques, pagarés y demás títulos-valores decontenido crediticio, por una obligación anterior, valdrá como pago de ésta si no se estipula otra cosa;pero llevará implícita la condición resolutoria del pago, en caso de que el instrumento sea rechazadoo no sea descargado de cualquier manera.

Cumplida la condición resolutoria, el acreedor podrá hacer efectivo el pago de la obligaciónoriginaria o fundamental, devolviendo el instrumento o dando caución, a satisfacción del juez, deindemnizar al deudor los perjuicios que pueda causarle la no devolución del mismo.

Si el acreedor deja caducar o prescribir el instrumento, la obligación originaria o fundamental seextinguirá así mismo; no obstante, tendrá acción contra quien se haya enriquecido sin causa aconsecuencia de la caducidad o prescripción. Esta acción prescribirá en un año.

Es decir que prescrita la acción cambiaria, el acreedor puede recurrir a la acción de enriquecimientosin causa, siempre que lo haga dentro de la oportunidad legal, esto es, dentro del año siguiente al

suceso de la prescripción.

Respecto a la acción de enriquecimiento sin causa, la sala de casación civil de la corte suprema de justicia en sentencia del 19 de diciembre de 2007, con ponencia del magistrado Pedro Octavio Munar Cadena, expediente 00101-01 dijo:

(…) Trátase, pues, de un remedio que está enderezado a reclamar por el enriquecimiento injustodel demandado en detrimento del acreedor demandante, derivado de la extinción, por prescripción ocaducidad, de la acción cambiaria y la ausencia de la acción causal, pedimento que, precisamente, secircunscribe al monto de esa injustificada atribución patrimonial. Si bien puede inferirse que la aludidaacción entraña una peculiar paradoja en cuanto califica como injusta la atribución patrimonial derivada

de la prescripción o la caducidad de la acción cambiaria, circunstancias que en todo el ámbitorestante del Derecho Privado comportan una causa eficiente y válida de aprovechamiento económico,si bien las cosas podrían percibirse de ese modo, se decía, lo cierto es que las legislacionescontemporáneas, concientes de la rígida disciplina de la prescripción y, particularmente, de lacaducidad de los títulos valores, de la cortedad de sus términos y la rigurosidad de sus exigenciasformales que obran contra el tenedor, decidieron, en obsequio al equilibrio, consagrar este últimomedio de reclamación.

5/7/2018 Conceptos contables - slidepdf.com

http://slidepdf.com/reader/full/conceptos-contables-559abb98c5d9d 12/41

De ahí que, para concretar sus requisitos medulares deba decirse que su procedencia estásupeditada a que: a) el acreedor hubiese dejado caducar o prescribir la acción cambiaria; b) que,

justamente por tal razón, se produzca un enriquecimiento del demandado en detrimento del acreedor accionante; y c) que dado el carácter subsidiario de la acción, el demandante no disponga de otraacción, particularmente la causal.

Relativamente al primer aspecto, esto es, el concerniente con la caducidad o prescripción del“instrumento”, punto único a auscultar a propósito de despachar el cargo, tiénese dicho que uno y otroson mecanismos que efectivamente impactan de manera negativa el derecho incorporado en eldocumento, pues una vez acaezcan, el mismo deviene inútil y desprovisto de una de sus principalescaracterísticas como es la de viabilizar la acción cambiaria; sin embargo, mientras que la caducidadse erige como un obstáculo para ejercer la acción, pues no la deja nacer, la prescripción, por suparte, ataca no solo la potestad de accionar sino, igualmente, el derecho mismo; no obstante, ambassurgen como una sanción impuesta por la legislación comercial a quién detentando un títulonegociable, se muestra negligente o remiso en iniciar o proseguir aquellas actividades que lepermitirían mantener incólume lo que el documento incorpora. A pesar de sus diferencias, de comúntienen las dos, que su dinámica está sometida a los términos establecidos por la ley. Por ello, el

acreedor que recibe un título valor como mecanismo extintivo de una obligación precedente, asume elcompromiso de respetar, atendiendo la clase del documento negociable de que se trate, los términosfijados en la respectiva codificación ya para el pago, su presentación para tal efecto, ora para elprotesto o eventualmente la iniciación de las respectivas acciones para impedir la consumación de lacaducidad o de la prescripción. No proceder en tal forma, esto es, en desconocimiento de dichosplazos, es exponerse a la aplicación de las sanciones legales, las que se reducen, regularmente, apatentizar una u otra.

Esta es una figura legal no muy conocida y por ende poco utilizada, pero que puede resultar de granutilidad en algunos casos.

Esta figura no sólo opera para la letra de cambio, sino para cualquier título valor.

http://www.gerencie.com/si-una-letra-de-cambio-prescribe-aun-hay-mecanismos-legales-para-recuperar-el-dinero.html?utm_source=feedburner&utm_medium=email&utm_campaign=Feed%3A+gerencie+%28Gerencie.com%29

5/7/2018 Conceptos contables - slidepdf.com

http://slidepdf.com/reader/full/conceptos-contables-559abb98c5d9d 13/41

9. Monto de la indemnización cuando no se renueva un contrato detrabajo sin haberse notificado previamente al trabajador

¿Cuál es el monto de la indemnización que se debe pagar a un trabajador al que no se le he

renovado el contrato de trabajo, y no se le notificó con 30 días de anticipación como estipula la ley?

Recordemos que respecto a la renovación del contrato de trabajo a término fijo dice el artículo 46 delcódigo sustantivo del trabajo:

1. Si antes de la fecha del vencimiento del término estipulado, ninguna de las partes avisare por escrito a la otra su determinación de no prorrogar el contrato, con una antelación no inferior a treinta(30) días, éste se entenderá renovado por un período igual al inicialmente pactado, y asísucesivamente.

Lo que la norma deja en claro, es que si no se notifica al trabajador en los términos señalados por ella, el contrato se entiende renovado por un periodo igual. Es decir que si por ejemplo el contrato eraa un año, se renovará durante un año más.

Ahora bien. Estando el empleador obligado a renovar el contrato de trabajo por un año más, y no lohace, esta decisión se debe interpretar como un despido ilegal, puesto que la ley de forma automáticaconsideró la renovación del contrato; el trabajador accedió al derecho de ser contratado por un añomás, y no contratarlo, es asimilable a un despido, puesto que se está usurpando de un derecho yaadquirido.

Así las cosas, si el empleador decide no renovar el contrato, teniendo la obligación de hacerlo, serápreciso aplicar lo que dice el artículo 64 del código sustantivo del trabajo respecto a la indemnizaciónpor despido injustificado en el contrato de trabajo a término fijo:

(…) En caso de terminación unilateral del contrato de trabajo sin justa causa comprobada, por parte del empleador o si éste da lugar a la terminación unilateral por parte del trabajador por algunade las justas causas contempladas en la ley, el primero deberá al segundo una indemnización en lostérminos que a continuación se señalan:

En los contratos a término fijo, el valor de los salarios correspondientes al tiempo que faltare paracumplir el plazo estipulado del contrato; o el del lapso determinado por la duración de la obra o lalabor contratada, caso en el cual la indemnización no será inferior a quince (15) días.

(…)

En consecuencia, el empleador deberá pagar como indemnización un año de salarios, considerandoque el contrato no renovado debería tener una duración de un año, según nuestro ejemplo inicial.

http://www.gerencie.com/monto-de-la-indemnizacion-cuando-no-se-renueva-un-contrato-de-trabajo-sin-haberse-notificado-previamente-al-trabajador.html?utm_source=feedburner&utm_medium=email&utm_campaign=Feed%3A+gerencie+%28Gerencie.com%29

5/7/2018 Conceptos contables - slidepdf.com

http://slidepdf.com/reader/full/conceptos-contables-559abb98c5d9d 14/41

10. Cuando el trabajador bueno se va y la empresa se queda conlos malos

Algunas empresas establecen algunas políticas de recursos humanos y salariales que al final hacen

que el trabajador bueno se vaya y se quedan con los malos, con las consecuencias obvias que ellotiene.

Cuando dentro de un grupo de trabajadores hay uno que sobresale por su competencia, por su buendesempeño, se supone que la empresa debería recompensarlo con un incremento salarial, perosorprende escuchar las razones por las que casi nunca se le sube al sueldo a un de trabajador quesobre sobresale en un equipo de trabajo.

Se suele argumentar que si se le sube el sueldo a uno de los trabajadores, se crean situaciones dedesigualdad e incluso puede hacer que los demás trabajadores quieran también un incrementosalarial, y para evitar ese riesgo, simplemente no recompensan a los buenos empleados.

El resultado es que el empleado bueno se va en busca de mejores oportunidades, puesto que unempleado lo suficientemente bueno, sin duda encontrará un mejor trabajo [el desempleo no existepara los practicantes de la excelencia], y así, la empresa se irá quedando con los trabajadores depeor rendimiento.

La empresa pocas veces suele ver el asunto desde otro punto de vista, desde otro ángulo.

Al aumentársele el sueldo a un trabajador sobresaliente, pueden suceder dos cosas. 1. Que losdemás trabajadores quieran un incremento y hasta le hagan huelga. Ese es el temor del empresario.2. Que los demás trabajadores caigan en la cuenta que ser bueno paga, y en el futuro se esfuercenpor mejorar y logar favores u el reconocimiento de la empresa.

Pero en la realidad se impone el primer caso. El empresario por temor a que todos quieran unaumento de sueldo, deja que el empleado bueno se vaya, y cuando eso sucede, los demástrabajadores se convencen que no vale la pena esforzarse pues la empresa no lo valora, así que enadelante serán menos eficientes de lo que eran. Con ello, la empresa no sólo ha logrado quedarsecon los malos, sino que esos malos lo serán aún más por la falta de estímulos para mejorar.

5/7/2018 Conceptos contables - slidepdf.com

http://slidepdf.com/reader/full/conceptos-contables-559abb98c5d9d 15/41

11. Deducción del impuesto sobre la renta, de la bonificación por retiro definitivo del empleado

Los empleadores constantemente realizan acuerdos conciliatorios con los empleados, en forma

voluntaria, ante los inspectores de trabajo o los juzgados laborales, donde se pactan bonificacionespor retiro definitivo, que no constituyen salario; sin embargo algunos acuerdos señalan que labonificación tiene una parte proyectada a cubrir cualquier posible concepto salarial que hubierequedado pendiente, retribuyendo de esta forma el trabajo; ante esa situación, considero que labonificación tiene un carácter salarial y por consiguiente para efectos de su deducción, elcontribuyente deberá estar a paz y salvo con los aportes parafiscales conforme a lo dispuesto en elartículo 108 del Estatuto Tributario.

Con el fin de aclarar cuando la bonificación constituye salario, es pertinente tener en cuenta elconcepto 59245 del 2 de marzo de 2010 del Ministerio de la Protección Social, donde señala:

En este orden de ideas, es preciso señalar que si la bonificación es reconocida por el empleador como retribución del trabajo y por el desempeño en el cargo, deberá entenderse que hace parteintegrante del salario en los términos señalados en el artículo 127 del Código Sustantivo del Trabajo,así sea reconocida de forma habitual u ocasional.

Pero si las partes acordaron expresamente que la bonificación será reconocida por la meraliberalidad del empleador, atendiendo a la gratuidad o voluntariedad, y no con el ánimo de retribuir su servicio, no constituirá factor salarial, precisando en todo caso que, el empleador no puededesconocer los elementos consagrados expresamente por el legislador como integrantes del salario,so pena de las sanciones y multas en que pueda incurrir.

De tal forma que la bonificación por retiro definitivo del empleado puede constituir salario o no,dependiendo la causa que origina su reconocimiento. Cuando su pago corresponda a una retribuciónpor el trabajo, la bonificación tendrá el carácter salarial y para efecto de su deducción el contribuyentedeberá acreditar el pago de los aportes parafiscales.

http://www.gerencie.com/deduccion-del-impuesto-sobre-la-renta-de-la-bonificacion-por-retiro-definitivo-del-empleado.html?utm_source=feedburner&utm_medium=email&utm_campaign=Feed%3A+gerencie+%28Gerencie.com%29

5/7/2018 Conceptos contables - slidepdf.com

http://slidepdf.com/reader/full/conceptos-contables-559abb98c5d9d 16/41

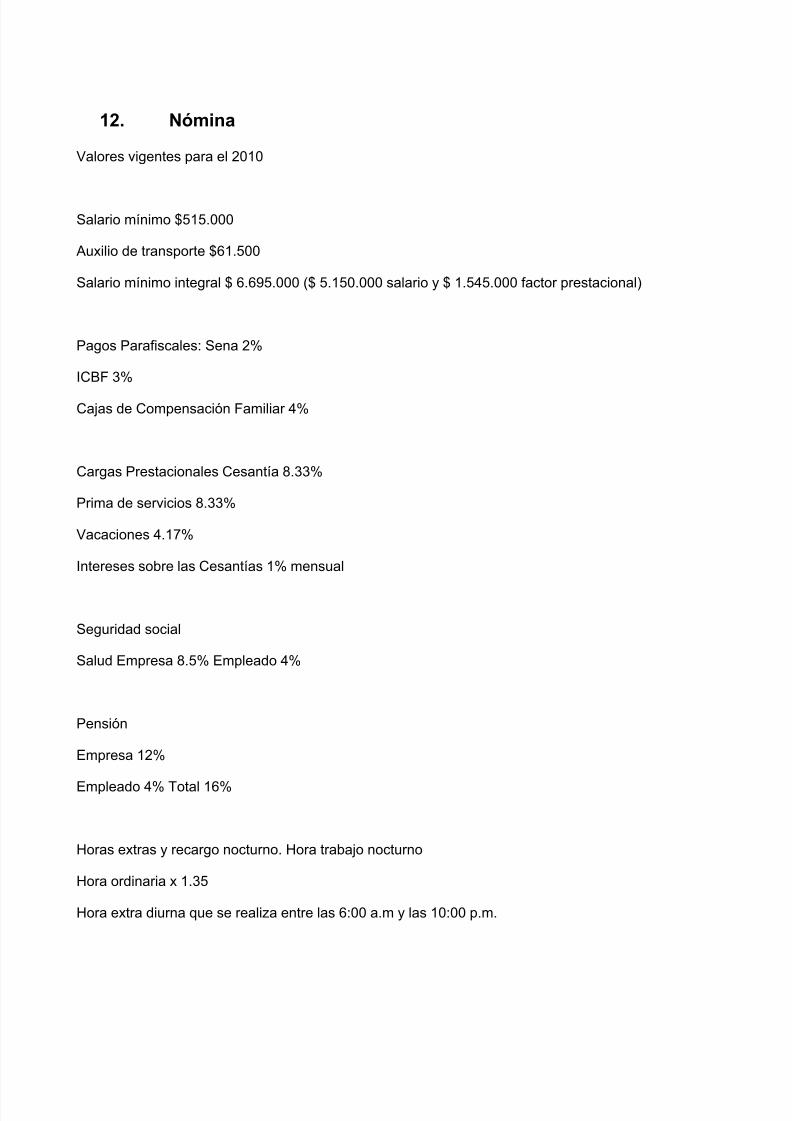

12. Nómina

Valores vigentes para el 2010

Salario mínimo $515.000

Auxilio de transporte $61.500

Salario mínimo integral $ 6.695.000 ($ 5.150.000 salario y $ 1.545.000 factor prestacional)

Pagos Parafiscales: Sena 2%

ICBF 3%

Cajas de Compensación Familiar 4%

Cargas Prestacionales Cesantía 8.33%

Prima de servicios 8.33%

Vacaciones 4.17%

Intereses sobre las Cesantías 1% mensual

Seguridad social

Salud Empresa 8.5% Empleado 4%

Pensión

Empresa 12%

Empleado 4% Total 16%

Horas extras y recargo nocturno. Hora trabajo nocturno

Hora ordinaria x 1.35

Hora extra diurna que se realiza entre las 6:00 a.m y las 10:00 p.m.

5/7/2018 Conceptos contables - slidepdf.com

http://slidepdf.com/reader/full/conceptos-contables-559abb98c5d9d 17/41

Hora ordinaria x 1.25

Hora extra nocturna comprendido entre las 10:00 p.m. y las 6:00 a.m..

Hora ordinaria x 1.75

Hora ordinaria dominical o festivo

Hora ordinaria x 1.75

Hora extra diurna en dominical o festivo

Hora ordinaria x 2.00

Hora extra nocturna en dominical o festivo

Hora ordinaria x 2.50

CONTRATO DE TRABAJO

Contrato de trabajo a término fijo

El contrato de trabajo a término fijo debe constar siempre por escrito y su duración no puede ser superior a tres años, pero es renovable indefinidamente.

1. Si antes de la fecha del vencimiento del término estipulado, ninguna de las partes avisare por escrito a la otra su determinación de no prorrogar el contrato, con una antelación no inferior a treinta(30) días, éste se entenderá renovado por un período igual al inicialmente pactado, y asísucesivamente.

2. No obstante, si el término fijo es inferior a un (1) año, únicamente podrá prorrogarse sucesivamenteel contrato hasta por tres (3) períodos iguales o inferiores, al cabo de los cuales el término derenovación no podrá ser inferior a un (1) año, y así sucesivamente.

PARÁGRAFO. En los contratos a término fijo inferior a un año, los trabajadores tendrán derecho alpago de vacaciones y prima de servicios en proporción al tiempo laborado cualquiera que éste sea.(ARTICULO 46 CST)

Contrato de trabajo a término indefinido

5/7/2018 Conceptos contables - slidepdf.com

http://slidepdf.com/reader/full/conceptos-contables-559abb98c5d9d 18/41

1o) El contrato de trabajo no estipulado a término fijo, o cuya duración no esté determinada por la dela obra, o la naturaleza de la labor contratada, o no se refiera a un trabajo ocasional o transitorio, serácontrato a término indefinido.

2o) El contrato a término indefinido tendrá vigencia mientras subsistan las causas que le dieron

origen, y la materia del trabajo. Con todo, el trabajador podrá darlo por terminado mediante avisoescrito con antelación no inferior a treinta (30) días, para que el patrono lo reemplace. En caso de nodar aviso oportunamente o de cumplirlo solo parcialmente, se aplicará lo dispuesto en el articulo 8o.,numeral 7o., para todo el tiempo, o para el lapso dejado de cumplir. (ARTICULO 47 CST)

JORNADA DE TRABAJO

Trabajo ordinario y nocturno

1. Trabajo ordinario es el que se realiza entre las seis horas (6:00 a.m.) y las veintidós horas (10:00p.m.).

2. Trabajo nocturno es el comprendido entre las veintidós horas (10:00 p.m.) y las seis horas (6:00a.m.).ARTICULO 160 CST

SALARIO

Remuneración que recibe el trabajador por servicios prestados en forma personal, en dinero o enespecie.

El salario mínimo no es embargable pero puede ser embargado hasta en un cincuenta por ciento(50%) en favor de cooperativas legalmente autorizadas, o para cubrir pensiones alimenticias que sedeban de conformidad con los artículos 411 y concordantes del Código Civil. El valor que exceda del

salario mínimo será embargable hasta en una quinta parte.

Pagos que constituyen salario (Que son factor salarial)

Constituye salario no sólo la remuneración ordinaria, fija o variable, sino todo lo que recibe eltrabajador en dinero o en especie como contraprestación directa del servicio, sea cualquiera la forma

5/7/2018 Conceptos contables - slidepdf.com

http://slidepdf.com/reader/full/conceptos-contables-559abb98c5d9d 19/41

o denominación que se adopte, como primas, sobresueldos, bonificaciones habituales, valor deltrabajo suplementario o de las horas extras, valor del trabajo en días de descanso obligatorio,porcentajes sobre ventas y comisiones. (ARTICULO 127 CST)

Pagos que no constituyen salario (Que no son factor salarial)

No constituyen salario las sumas que ocasionalmente y por mera liberalidad recibe el trabajador delempleador, como primas, bonificaciones o gratificaciones ocasionales, participación de utilidades,excedentes de las empresas de economía solidaria y lo que recibe en dinero o en especie no para subeneficio, ni para enriquecer su patrimonio, sino para desempeñar a cabalidad sus funciones, comogastos de representación, medios de transporte, elementos de trabajo y otros semejantes. Tampocolas prestaciones sociales de que tratan los títulos VIII y IX, ni los beneficios o auxilios habituales uocasionales acordados convencional o contractualmente u otorgados en forma extralegal por el{empleador}, cuando las partes hayan dispuesto expresamente que no constituyen salario en dinero o

en especie, tales como la alimentación, habitación o vestuario, las primas extralegales, devacaciones, de servicios o de navidad. (ARTICULO 128 CST)

Explicación

Salario: Sueldo básico + auxilio de transporte + horas extras + c omisiones + viáticos.

*Sueldo Básico: Asignación básica mensual que se le da a la persona.

*Auxilio de transporte: tienen derecho al auxilio de transporte quienes devenguen un salario fijo, igualo inferior a 2 veces el S.M.L.V; su objetivo es que le trabajador cobre parte del desplazamiento entreel sitio de trabajo y su lugar de residencia.

Horas extras

*Horas extras: horas adicionales a la jornada de trabajo.

Jornada de trabajo:

5/7/2018 Conceptos contables - slidepdf.com

http://slidepdf.com/reader/full/conceptos-contables-559abb98c5d9d 20/41

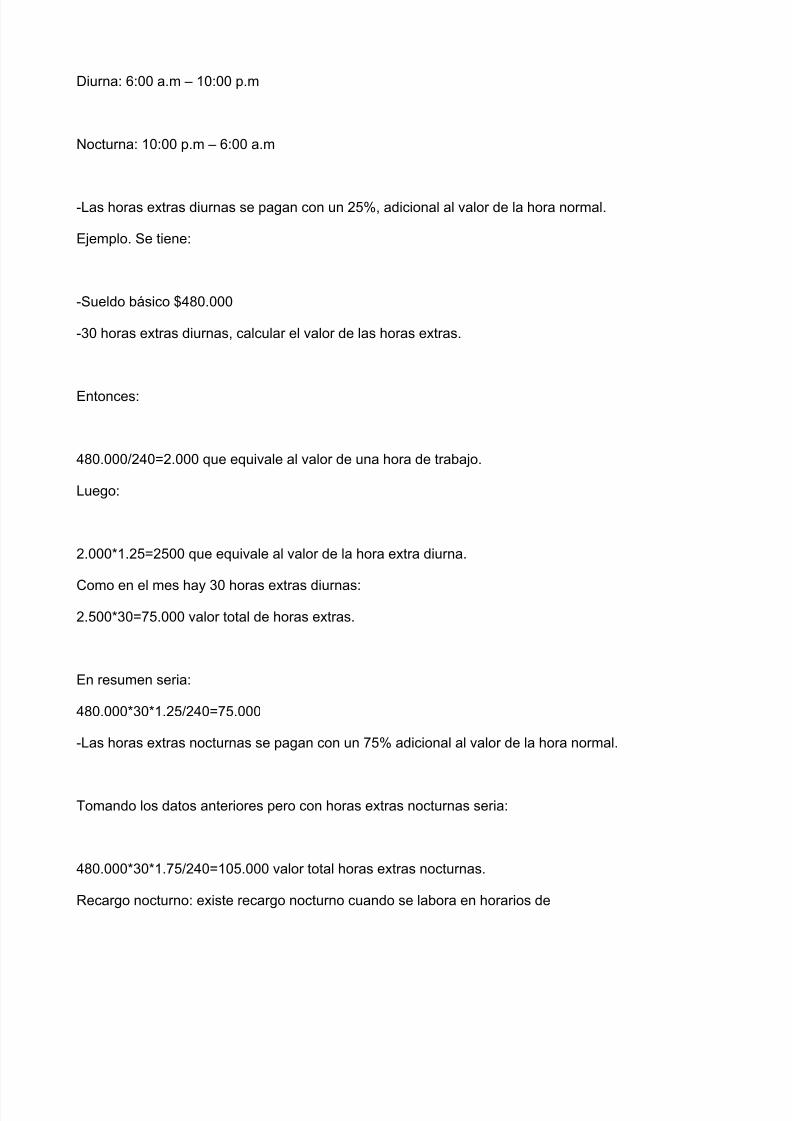

Diurna: 6:00 a.m – 10:00 p.m

Nocturna: 10:00 p.m – 6:00 a.m

-Las horas extras diurnas se pagan con un 25%, adicional al valor de la hora normal.

Ejemplo. Se tiene:

-Sueldo básico $480.000

-30 horas extras diurnas, calcular el valor de las horas extras.

Entonces:

480.000/240=2.000 que equivale al valor de una hora de trabajo.

Luego:

2.000*1.25=2500 que equivale al valor de la hora extra diurna.

Como en el mes hay 30 horas extras diurnas:

2.500*30=75.000 valor total de horas extras.

En resumen seria:

480.000*30*1.25/240=75.000

-Las horas extras nocturnas se pagan con un 75% adicional al valor de la hora normal.

Tomando los datos anteriores pero con horas extras nocturnas seria:

480.000*30*1.75/240=105.000 valor total horas extras nocturnas.

Recargo nocturno: existe recargo nocturno cuando se labora en horarios de

5/7/2018 Conceptos contables - slidepdf.com

http://slidepdf.com/reader/full/conceptos-contables-559abb98c5d9d 21/41

10:00 p.m a 6:00 a.m, y se calcula así:

Se tiene:

- sueldo básico: 480.000

- -El empleado labora diariamente de 10:00 p.m a 6:00 a.m

- En el mes hay 4 dominicales.

Dominicales y festivos:

Se pagan con un 75% (1.75) adicional al valor de un día normal de trabajo.

Deducciones.

Valores que se aplican con descuentos, pueden existir deducciones por concepto de libranzas,embargos judiciales entre otras, pero independiente de ello, deducciones obligatorias para eltrabajador como los aportes a la seguridad a la seguridad social y las retenciones.

Aportes parafiscales:

No son impuestos ni contribuciones, constituyen una obligación para el empleador por el hecho detener una vinculación laboral.

1. Cajas de Compensación Familiar

2. Servicio Nacional de Aprendizaje (SENA)

3. Instituto Colombiano de Bienestar Familiar (ICBF)

Seguridad social: la ley 100/93 creo en Colombia el sistema de Seguridad Social Integral (SSSI)constituido por tres regimenes:

a. Régimen Pensional

b. Régimen salud

c. Régimen Riesgos Profesionales.

5/7/2018 Conceptos contables - slidepdf.com

http://slidepdf.com/reader/full/conceptos-contables-559abb98c5d9d 22/41

Régimen Pensional: Ampara al trabajador contra contingencias de vejez, invalidez y muerte.

El aporte es del 16% sobre el salario del trabajador repartido así:

Empleador: 12%

Trabajador: 4% sobre su salario.

Quienes tenga un ingreso mensual igual o superior a cuatro salarios mínimos paga un 1.0% adicionalal obligatorio para pensiones.

Quienes devengue entre 16 y 17 salarios mínimos pagan un 1.20% adicional al obligatorio parapensiones.

Quienes devengue entre 17 y 18 salarios mínimos pagan un 1.40% adicional al obligatorio parapensiones.

Quienes devengue entre 18 y 19 salarios mínimos pagan un 1.60% adicional al obligatorio parapensiones.

Quienes devengue entre 19 y 20 salarios mínimos pagan un 1.80% adicional al obligatorio parapensiones.

Quienes devengue más de 20 salarios mínimos pagan un 2.0% adicional al obligatorio parapensiones.

-Régimen de Salud: Protege al trabajador contra contingencias de enfermedad o maternidad.

El aporte es del 12.5% sobre el salario del trabajador repartido así:

Empleador: 8.5%

Trabajador: 4% sobre su salario.

-Régimen de Riesgos Profesionales: Protege al trabajador contra accidentes de trabajo y

enfermedades profesionales, el aporte depende del nivel de riesgo y lo paga todo el empleador. Lasempresas utilizan por lo general el 0,522%.

Aportes parafiscales

5/7/2018 Conceptos contables - slidepdf.com

http://slidepdf.com/reader/full/conceptos-contables-559abb98c5d9d 23/41

*Cajas de Compensación Familiar: Son entidades sin animo de lucro encargadas de pagar el subsidiofamiliar y de brindar recreación y bienestar social a los trabajadores y a quienes de el dependa.

El aporte es del 4% del monto total de la nomina mensual (total devengado), lo hace el empleador.

*Servicio nacional de Aprendizaje (SENA): Es una entidad estatal encargada de la preparación einstrucción a los trabajadores de aquellas empresas obligadas a contratar aprendices para labores uoficios que requieran formación profesional metódica.

El aporte al SENA es del 2% sobre el monto total de la nomina mensual (total devengado), lo hace elempleador.

*Instituto Colombiano de Bienestar Familiar (ICBF): Es un establecimiento publico de orden nacionalque se encarga de la creación y el mantenimiento de centros para la atención integral al pre-escolar menor de 7 años hijos de cualquier trabajador oficial o particular, el ICBF se encarga principalmentede la atención a la niñez desamparada.

El aporte es del 3% sobre el monto total de la nomina mensual (total devengado).

Apropiaciones

En la liquidación de la nómina se tienen en cuenta los siguientes conceptos.

*Cesantías: Valor reconocido al empleado por cada año de servicio continuo prestado a la empresa oproporcional si se retira antes del año.

Formula para liquidar cesantías:

Salario* numero de días trabajados /360.

El empleador consigna cada mes el 8,33% del total devengado.

*Vacaciones: Formula:

Salario * numero de días trabajados /720

El empleador consigna cada mes el 4,17% del total devengado.

5/7/2018 Conceptos contables - slidepdf.com

http://slidepdf.com/reader/full/conceptos-contables-559abb98c5d9d 24/41

*Intereses Sobre Cesantías: Todo empleador debe pagarle al trabajador unos intereses anuales por las cesantías, y son del 12% anual sobre el monto de las cesantías, se depositan al fondo hasta el 15de febrero.

Liquidación:

I = Cesantías * Días Trabajados * 12% /360

*Prima de servicios: Se pagan 15 días en junio-15 días en diciembre, el aporte es del 8,33% sobre eltotal devengado.

Salario* numero de días trabajados /360.

Nota: El auxilio de transporte sólamente se incluye para el cálculo de la prima de servicios y el auxiliode cesantías; para los demás conceptos no se tiene en cuenta, es decir que se resta.

http://www.gerencie.com/nomina.html

5/7/2018 Conceptos contables - slidepdf.com

http://slidepdf.com/reader/full/conceptos-contables-559abb98c5d9d 25/41

13. ¿Qué implicaciones tiene para el vendedor y comprador elhecho de expedir una factura sin resolución?

Varios lectores de Gerencie.com nos han consultado sobre las implicaciones que conlleva tanto parael vendedor como para el comprador el hecho de expedir una factura sin la resolución de facturación.

Incluir en la factura la resolución de facturación es un requisito exigido por la resolución 3878 de 1996de la Dian, y su incumplimiento conlleva a la imposición de la sanción contemplada por el artículo684-2 del estatuto tributario, es decir, la clausura del establecimiento de comercio en los términos delartículo 657 del estatuto tributario.

Eso desde el punto de vista tributario. Desde el punto de vista comercial, otro aspecto que podríainteresar, no se presenta ninguna consecuencia, puesto que la inclusión de la resolución defacturación no es un requisito contemplado por la ley comercial, por tanto, tal omisión no afecta lacalidad de título valor que pueda tener la factura de venta.

La anterior consecuencia es la que debe asumir quien expide la factura, es decir el vendedor.Veamos entonces las implicaciones para el comprador el hecho de recibir una factura que nocontenga la resolución de facturación.

Desde el punto de vista comercial, como ya se expuso, no tienen consecuencias ni para el comprador ni para el vendedor.

Para el comprador, desde el punto de vista tributario tampoco tiene consecuencias el hecho de recibir una factura que no contenga la resolución de facturación.

Un contribuyente para efectos tributarios requiere de la factura para soportar costos y deducciones, yla ley tributaria expresamente ha contemplado los requisitos que debe tener la factura con la que se

pretenda soportar un costo o una deducción, requisitos contenidos en el artículo 771-2 del estatutotributario, y dicho artículo no hace mención alguna de la resolución de facturación, en consecuenciasu ausencia no afecta su valor probatorio para efectos tributarios.

http://www.gerencie.com/que-implicaciones-tiene-para-el-vendedor-y-comprador-el-hecho-de-expedir-una-factura-sin-resolucion.html?utm_source=feedburner&utm_medium=email&utm_campaign=Feed%3A+gerencie+%28Gerencie.com%29

5/7/2018 Conceptos contables - slidepdf.com

http://slidepdf.com/reader/full/conceptos-contables-559abb98c5d9d 26/41

14. ¿Cuál es el tope de un bien para considerarse activo fijo?

Entre los registros de consultas que realizaron nuestros lectores en la semana que terminó, figuracuál es el tope o valor de un bien para que sea considerado como un activo fijo.

Al respecto tenemos que decir que el valor o de un bien es irrelevante para calificarlo como activo fijo,movible, costo o gasto.

La clasificación de activo fijo está dada por el uso o destinación que el ente económico haga del bienadquirido sin importar su valor.

Un activo fijo es un bien que se adquiere para ser utilizado por la empresa para operar normalmente,para ser utilizado en la generación de ingresos o en el funcionamiento de la misma, y que por supuesto, no está destinado para la venta en el corto y mediano plazo.

Por ejemplo, puede ser el caso de un destornillador, cuyo valor es poco representativo, pero si se

compra con la intención de hacer las reparaciones o instalaciones requeridas por la empresa, se debeclasificar como un activo fijo, ya que es un producto que no se venderá y que se conservará por muchos años en poder de la empresa, tiempo por durante el cual estará prestando un servicio a laempresa.

Distinto es si se compra un pegante por ejemplo, que una vez utilizado desaparece, y aunque tiene elmismo valor de un destornillador, es consumido y por tanto no puede ser considerado como activofijo, ya que luego de su utilización desaparece de los inventarios de la empresa, razón por la que sedebe clasificar como gasto.

Distinto es que por cuestiones de simplicidad algunas empresas llevan al gasto los activos de poco

valor, pero ese monto es definido libremente por cada empresa, es política interna de cada quiendecidir a partir de qué valor se debe contabilizar una compra como gasto aun cuando técnicamentese debe considerar un activo.

https://mail.google.com/mail/?hl=es&shva=1#inbox/12d9374a426c6f8d

5/7/2018 Conceptos contables - slidepdf.com

http://slidepdf.com/reader/full/conceptos-contables-559abb98c5d9d 27/41

15. La sociedad por acciones simplificada no es una figuraadecuada para una gran empresa

La sociedad por accione simplificada (SAS), no es una figura societaria que se pueda considerar

adecuada para una empresa de gran tamaño, esto debido a que es una figura simplificada creada por la ley hacer más amable el trabajo de legalización a pequeños y medianos empresarios.

La razón para hacer tal afirmación, es lo dispuesto por el artículo 4 de la ley 1258 de 2008:

Imposibilidad de negociar valores en el mercado público. Las acciones y los demás valores queemita la sociedad por acciones simplificada no podrán inscribirse en el Registro Nacional de Valores yEmisores ni negociarse en bolsa.

Una de las características de una gran empresa, es que sus acciones se negocien en la bolsa devalores, posibilidad no contemplada por la ley para las sociedades por acciones simplificada.

Una de las formas que tiene una empresa para adquirir la necesaria financiación para poder expandirse y crecer, es precisamente cotizar en bolsa, lo que de entrada le quita a la SAS unaexcelente fuente de financiación.

No quiere decir esto que una SAS no pueda aspirar a ser una gran empresa, una multinacional, perosí le dificulta el proceso en la medida en que carece de la principal fuente de capitalización.

La SAS es ideal para la pequeña y mediana empresas, que por su escaso presupuesto le es difícilasumir los costos de constituir y gestionar una sociedad anónima, pero si se quiere tener una mayor proyección, quizás la SAS no sea la mejor opción.

https://mail.google.com/mail/?hl=es&shva=1#inbox/12d840109b54f438

5/7/2018 Conceptos contables - slidepdf.com

http://slidepdf.com/reader/full/conceptos-contables-559abb98c5d9d 28/41

16. ¿Quién elabora el reglamento interno del trabajo?

Nos consultan nuestros lectores sobre quién es el encargado de elaborar el reglamento interno deltrabajo, si el empleador o alguna otra entidad de vigilancia y control.

En principio, el empleador unilateralmente y sin participación de trabajadores o terceros, estáfacultado para elaborar el proyecto de reglamento interno de trabajo, el cual tendrá que ser aprobadopor el ministerio de la protección social (dirección territorial de trabajo o inspección de trabajo).

No obstante, en algunos casos intervienen terceros en la elaboración del reglamento, como losmismos trabajadores con los que la empresa negocia el contenido del reglamento, si es que lo hace.

Se produce también intervención de terceros en la elaboración del reglamento interno del trabajocuando hay fallo arbitral o una convención colectiva.

Lo ideal, por supuesto, es que los trabajadores participen en la elaboración del reglamento interno de

trabajo, de manera tal que este recoja las inquietudes y expectativas del trabajados, a quien se leaplicará el reglamento.

Una negociación del contenido del reglamento interno del trabajo mejora el ambiente laboral de laempresa, situación que puede incidir en la productividad de la misma.

El ministerio de la protección social se limita a examinar el proyecto de reglamento presentado por elrepresentante legal de la empresa, para determinar si este no afecta los derechos laborales mínimosdel trabajador, pero en general no participa de la elaboración del mismo.

http://www.gerencie.com/quien-elabora-el-reglamento-interno-del-trabajo.html?utm_source=feedburner&utm_medium=email&utm_campaign=Feed%3A+gerencie+%28Gerencie.com%29

5/7/2018 Conceptos contables - slidepdf.com

http://slidepdf.com/reader/full/conceptos-contables-559abb98c5d9d 29/41

17. Trámites para la aprobación del reglamento interno de trabajo

Las empresas o empleadores que estén obligados a tener un reglamento interno de trabajo, debentramitar la aprobación del mismo ante la entidad respectiva del ministerio de la protección social.

El trámite a seguir para conseguir la aprobación es relativamente sencillo.

Como primer paso a seguir, está la elaboración del respectivo reglamento interno de trabajo, el cualpuede ser elaborado por el mismo empleador. En las oficinas de las direcciones territoriales detrabajo o de la inspección de trabajo, dependientes del ministerio de la protección social, se puedenconseguir modelos sin costo. En Internet también hay modelos disponibles gratuitamente.

Un ves se tenga el reglamento interno elaborado, se eleva la solicitud de aprobación en las oficinasde las direcciones territoriales de trabajo o de la inspección de trabajo de la ciudad respectiva, juntocon tres copias del reglamento interno de trabajo firmadas por el representante legal.

Se debe anexar certificado de existencia y representación legal de la cámara de comercio, el cualdebe estar actualizado.

La solicitud se debe presentar en original y copia.

Es posible que la dirección territorial de trabajo o la inspección de trabajo donde se presentó lasolicitud, haga algunas objeciones al proyecto de reglamento interno presentado por el empleador ose solicite documentación adicional, lo cual por supuesto se debe atender.

La aprobación debería comunicarse al solicitante dentro de los 15 días hábiles siguientes.

http://www.gerencie.com/tramites-para-la-aprobacion-del-reglamento-interno-de-trabajo.html?utm_source=feedburner&utm_medium=email&utm_campaign=Feed%3A+gerencie+%28Gerencie.com%29

5/7/2018 Conceptos contables - slidepdf.com

http://slidepdf.com/reader/full/conceptos-contables-559abb98c5d9d 30/41

18. ¿Se puede solicitar la devolución de los aportes realizados apensión?

Una de las consultas recurrentes de nuestros lectores, tiene que ver con la posibilidad de solicitar la

devolución de los aportes realizados a pensión.

Muchas personas se preguntan si es posible que al cabo de un tiempo, cuando por alguna razón nocoticen más a pensión, o no quieran seguir haciéndolo, pueden acercarse al fondo de pensión aretirar los aportes acumulados.

Desafortunadamente, hay que informarles a estas personas que eso no es posible, o sí, pero no de laforma en que nos imaginamos.

Los aportes a pensión no tienen el mismo tratamiento que las consignaciones que hacemos en unacuenta de ahorros o corriente que podemos retirar cuando se nos antoje, cuando lo necesitemos.

No. Los aportes a pensión permanecerán indefinidamente en poder del fondo o de la administradorade pensiones, hasta que el cotizante cumpla los requisitos para pensionarse, o hasta que demuestreque no le será posible cumplirlos. Mientras tanto no podrá retirarlos. Esos aportes podrán estar muchos años en manos del fondo de pensión, así nuestra necesidad sea mucha.

Quienes eligieron el régimen de prima media con prestación definida, en caso de no alcanzar losrequisitos para pensionarse, no tendrán derecho a que se les devuelvan los aportes realizados, sinoque tendrá derecho a lo que se conoce como indemnización sustitutiva, contemplada por el artículo37 de la ley 199 de 1.993:

Las personas que habiendo cumplido la edad para obtener la pensión de vejez no hayan cotizado el

mínimo de semanas exigidas, y declaren su imposibilidad de continuar cotizando, tendrán derecho arecibir, en sustitución, una indemnización equivalente a un salario base de liquidación promediosemanal multiplicado por el número de semanas cotizadas; al resultado así obtenido se le aplica elpromedio ponderado de los porcentajes sobre los cuales haya cotizado el afiliado.

Quienes eligieron el régimen de ahorro individual, al alcanzar la edad para pensionarse según elartículo 66 de la ley 100 de 1.993 y no hayan cumplido los requisitos allí exigidos, tendrán derecho aque le devuelvan los aportes acumulados durante toda su vida, tal como lo establece el artículo 67 dela ley 100 de 1.993:

Quienes a las edades previstas en el artículo anterior no hayan cotizado el número mínimo de

semanas exigidas, y no hayan acumulado el capital necesario para financiar una pensión por lomenos igual al salario mínimo, tendrán derecho a la devolución del capital acumulado en su cuentade ahorro individual, incluidos los rendimientos financieros y el valor del bono pensional, si a éstehubiere lugar, o a continuar cotizando hasta alcanzar el derecho.

Así las cosas, las personas que no realizaron los aportes suficientes para poder pensionarse, podránrecuperar esos aportes sólo cuando cumplan la edad que establece la ley. Tendrán que esperar unoscuantos años para “retirar” lo poco o mucho que hayan aportado.

5/7/2018 Conceptos contables - slidepdf.com

http://slidepdf.com/reader/full/conceptos-contables-559abb98c5d9d 31/41

19. ¿Cuándo debo practicar retención en la fuente?

Cuándo se debe practicar retención en la fuente, es una de las consultas que más realizan nuestroslectores, toda vez que es una tarea que a diario se realiza.

La retención en la fuente se practica en el momento de causar la operación sujeta a retención, aun

cuando no se haya realizado el pago.Por ejemplo, cuando el proveedor emite la factura y la empresa la recibe y contabiliza, causa laretención, así la factura sea a crédito. Consulte Retención en la fuente se aplica al causar la comprao la obligación.

Esto respecto al tiempo o momento en que se debe practicar la retención en la fuente.

Otro aspecto a considerar, tiene que ver con las personas o empresas que deben practicar laretención.

Toda persona o empresa que sea agente de retención, debe practicar la retención respectiva en cada

operación sujeta a ella. Consulte quienes son agentes de retención.

Otro punto a considerar tiene que ver con la base sujeta a retención en la fuente.

Un agente retenedor practicará la retención en la fuente siempre que la operación realizada alcance osupere la base mínima sujeta a retención. Consulte las bases de retención.

Se debe considerar también si el proveedor o sujeto pasivo tiene la calidad autorretenedor. Si elagente de retención le hace una compra a una empresa que tiene la calidad de autorretenedor, no lepracticará retención en la fuente. Conozca más sobre el concepto de autorretención.

Por último, hay empresas o entidades a las que no se les practica retención en la fuente así el

concepto como tal esté sujeto a retención y la operación supere la base mínima sujeta a retención.Conozca aquí a quienes no se les practica retención.

5/7/2018 Conceptos contables - slidepdf.com

http://slidepdf.com/reader/full/conceptos-contables-559abb98c5d9d 32/41

20. ¿Cuándo y a quién se le cobra Reteiva?

Cuándo y a quién se le cobra o aplica reteiva, es una consulta recurrente en Gerencie.com, consultaque trataremos de responder un unos poco párrafos.

Cuando hablamos de Reteiva, estamos hablando de retención en la fuente por Iva, de modo que elReteiva no se cobra, se práctica retención en la fuente por Iva.

¿A quién se le practica Reteiva? A todo aquel que nos cobre Iva por un producto que nos venda o unservicio que nos preste.

¿Cuándo aplica Reteiva? se aplica Reteiva cuando el comprador (quien paga el Iva), es agente deretención por concepto de Iva.

Veamos entonces quienes son los agentes de retención en el impuesto a las ventas.

El artículo 437-2 del estatuto tributario se encarga de señalar quiénes son los agentes de retención

en el impuesto a las ventas.

Como el asunto es un poco complicado ya que dos personas o contribuyentes de la misma calidad nose pueden practicar retención en la fuente por Iva, hemos diseñado una pequeño aplicativo en Excelen el que se puede consultar en quién le aplica Reteiva a quién.

Descargar plantilla: http://www.gerencie.com/archivos/esquema-retencion-por-iva.xls

Adicionalmente, el Reteiva se aplica cuando la operación gravada supera los topes mínimos sujetos aretención para efectos de retención a título de renta, tanto por compras como por servicios. Es decir que no se aplica Reteiva cuando la operación económica no supera los topes mínimos de 4 UVT paraservicios y de 27 UVT para compras.

http://www.gerencie.com/cuando-y-a-quien-se-le-cobra-reteiva.html?utm_source=feedburner&utm_medium=email&utm_campaign=Feed%3A+gerencie+%28Gerencie.com%29

5/7/2018 Conceptos contables - slidepdf.com

http://slidepdf.com/reader/full/conceptos-contables-559abb98c5d9d 33/41

21. Al régimen simplificado no se le aplica Reteiva, se le asume Iva

Cuando un responsable del régimen común la compra bienes o servicios al régimen simplificado, nose le aplica reteiva sino que se le asume el Iva, concepto que es muy diferente a la retención por Iva.

La razón es que los responsables del régimen simplificado no cobran ni facturan Iva, luego no habrábase de retención por Iva, puesto que el Iva se retiene es sobre el Iva que cobra y factura el vendedor algo que no puede hacer el responsable del régimen simplificado.

En cambio, lo que si se hace es asumir el Iva que teóricamente debía cobrar el régimen simplificadosi perteneciera al régimen común, Iva que se asume mediante el mecanismo de retención en lafuente pero que no se puede confundir o asimilar con el reteiva.

Aunque en la practica el resultado son prácticamente iguales, la obligación de retener Iva y de asumir Iva diferentes puesto que la primera sólo es aplicable al régimen común y la segunda sólo esaplicable al régimen simplificado.

http://www.gerencie.com/al-regimen-simplificado-no-se-le-aplica-reteiva-se-le-asume-iva.html

5/7/2018 Conceptos contables - slidepdf.com

http://slidepdf.com/reader/full/conceptos-contables-559abb98c5d9d 34/41

22. ¿Una empresa debe indemnizar a un trabajador que ha sufridoun accidente por mal estado de sus instalaciones?

Nos consultan nuestros lectores si una empresa debe indemnizar a un trabajador suyo que ha sufridoun accidente debido al mal estado de las instalaciones en las que laboraba.

Si un trabajador sufre un accidente en las instalaciones de la empresa, muy posiblemente se califiquecomo un accidente de trabajo y en tal caso, los gastos médicos, indemnización o posible pensión deinvalidez, será asumida por la ARP a la que está afiliada la empresa.

Pero adicionalmente, es posible que el trabajador pueda exigir directamente a la empresa unaindemnización si el accidente se ha presentado por mal estado o falta de reparación de lasinstalaciones físicas de la empresa.

Supongamos que el trabajador se encontraba en la cafetería de la empresa disfrutando de sudescanso mientras consumía un refrigerio, cuando se cayó sobre él una de las vigas sobre las quedescansa el techo de la cafetería.

Seguramente la ARP alegará que no se trata de un accidente de trabajo puesto que el trabajador seencontraba en un periodo de descanso y además la cafetería no era su lugar de trabajo, y tratará devitar cualquier pago, pero ese no es el asunto de la inquietud planteada, ya que esta se refiere aexigir una indemnización directamente a la empresa.

Resulta que es posible imputarle una responsabilidad civil a la empresa en la medida en que sepueda probar que el accidente se originó debido a la falta de mantenimiento o reparación de lasinstalaciones de la cafetería. Esta reclamación tendría sustento en el artículo 2350 del código civil:

Responsabilidad por edificio en ruina. El dueño de un edificio es responsable de los daños que

ocasione su ruina, acaecida por haber omitido las reparaciones necesarias, o por haber faltado deotra manera al cuidado de un buen padre de familia.

No habrá responsabilidad si la ruina acaeciere por caso fortuito, como avenida, rayo o terremoto.

Si el edificio perteneciere a dos o más personas pro indiviso, se dividirá entre ellas la indemnización,a prorrata de sus cuotas de dominio.

Es evidente que si se prueba la negligencia u omisión de la empresa respecto al adecuadomantenimiento que derivó en la caída de la viga que afectó al trabajador, este puede exigir unaindemnización civil, que lógicamente será diferente al eventual reconocimiento económico que le

haga la ARP.Este tema y muchos más en nuestra Guía laboral 2011: http://www.gerencie.com/guia-laboral/

http://www.gerencie.com/una-empresa-debe-indemnizar-a-un-trabajador-que-ha-sufrido-un-accidente-por-mal-estado-de-sus-instalaciones.html?utm_source=feedburner&utm_medium=email&utm_campaign=Feed%3A+gerencie+%28Gerencie.com%29

5/7/2018 Conceptos contables - slidepdf.com

http://slidepdf.com/reader/full/conceptos-contables-559abb98c5d9d 35/41

23. Indemnización que se debe pagar a un trabajador discapacitadoque se despide con la autorización del inspector de trabajo

Nos consulta un lector sobre cuál es la indemnización que se debe pagar a un trabajador incapacitado que se despide con justa causa, y con aprobación del inspector de trabajo o quien haga

sus veces.

Nos consulta el lector que si la indemnización de que trata el artículo 27 de la ley 361 de 1997, sedebe pagar aun cuando el trabajador sea despedido con la autorización del inspector de trabajo.

El artículo 26 de la ley 361 de 1997, establece que para despedir un trabajador incapacitadomediando justa causa, se requiere la aprobación del inspector de trabajo, y el artículo 27 de la mismaley establece que se incumplen con los requisitos establecidos en el artículo 26, habrá lugar al pagode una “indemnización equivalente a ciento ochenta días del salario, sin perjuicio de las demásprestaciones e indemnizaciones a que hubiere lugar de acuerdo con el Código Sustantivo del Trabajoy demás normas que lo modifiquen, adicionen, complementen o aclaren”.

En primer lugar, lo que la ley prohíbe es despedir a un trabajador por causa de sus limitacionesfísicas o mentales, independientemente de si hay una justa causa o no, y en cualquier caso, serequiere la autorización del inspector de trabajo para poderlo despedir.

En el caso de los trabajadores discapacitados, hay justa causa para su despido cuando el trabajador incurre en algunas de las causales establecidas por el artículo 62 del código sustantivo del trabajo,pero aún así hay que pedir autorización al inspector del trabajo para despedir al trabajador.

También hay justa causa cuando el trabajador discapacitado no ha incurrido en ninguna falta, peropor sus condiciones de discapacitado le es imposible desarrollar alguna actividad laboral.Recordemos que el empleador tiene la obligación de reubicar al trabajador discapacitado, de maneratal que se le puedan designar actividades que sí pueda desarrollar, pero si eso no es posible, eltrabajador puede ser despedido, puesto que el empleador no está obligado a tener un trabajador queno pueda desarrollar ninguna actividad productiva, pero en ese caso, debe contar con la autorizacióndel inspector de trabajo, y debe probar que no es posible la reubicación del trabajador, que no esposible que él desarrolle ninguna otra actividad.

Si por cualquiera de las razones expuestas, que se pueden considerar justas, el trabajador esdespedido sin contar con la autorización del inspector de trabajo, habrá lugar al pago de laindemnización de que trata el artículo 27 de la ley arriba referida.

Ahora, para responder la pregunta inicialmente planteada, hay que decir que si el empleado esdespido por una justa causa demostrada, y se hace con la autorización del inspector de trabajo, nohay lugar al pago de ninguna indemnización, puesto todo se ha hecho con arreglo a la ley.

http://www.gerencie.com/indemnizacion-que-se-debe-pagar-a-un-trabajador-discapacitado-que-se-despide-con-la-autorizacion-del-inspector-de-trabajo.html

5/7/2018 Conceptos contables - slidepdf.com

http://slidepdf.com/reader/full/conceptos-contables-559abb98c5d9d 36/41

24. Cómo despedir un trabajador cuando hay sustitución depatronos

Cuando una persona compra un negocio o establecimiento de comercio, se produce el fenómenodenominado sustitución de patronos respecto a los empleados que laboran en el establecimiento de

comercio comprado, y nos preguntan nuestros lectores cómo se puede despedir a estos trabajadores.

La sustitución de patronos no implica la terminación del contrato de trabajo, de modo que estossiguen vigentes en su totalidad y el nuevo patrono asume todas las obligaciones pactadas en dichoscontratos. Simplemente cambia el empleador.

En consecuencia no es posible despedir al empleado legalmente. Si el nuevo propietario quiereprescindir de los empleados, puede despedirlos pero en tal situación deberá pagar la respectivaindemnización por despido injustificado.

Si el nuevo dueño considera que los empleados no se ajustan a sus requerimientos (algo que sucederegularmente), eventualmente podrá motivar algún despido justificado con base a justas causas enque incurra el empleado, pero esas justas causas tendrán que ser probadas y deben suceder luegodel cambio de propietario, puesto que resulta difícil alegar una justa causa sucedida tiempo atráscuando el establecimiento de comercio no era suyo aún.

Una de las principales razones por las que el nuevo dueño suele querer el cambio de empleados, esporque quiere incorporar personal de su confianza o familiares, práctica muy común en pequeñosnegocios, pero nada de eso es razón suficiente para despedir a los antiguos trabajadores. Paradespedirlos habrá que recurrir a cualquiera de las causas contempladas por el artículo 62 del códigosustantivo del trabajo en su literal A, o en su defecto pagar la indemnización por despido injustificado.

http://www.gerencie.com/guia-laboral/

5/7/2018 Conceptos contables - slidepdf.com

http://slidepdf.com/reader/full/conceptos-contables-559abb98c5d9d 37/41

25. Si el sujeto pasivo no solicita el certificado de retención elagente retenedor no está obligado a expedirlo

En el editorial de ayer expresábamos la necesidad o conveniencia de que el agente de retención, deoficio, expidiera los certificados de retención. Hoy aclaramos que si el sujeto pasivo no solicita el

certificado, al agente de retención no está obligado a expedirlo. Así lo ha considerado la seccióncuarta del Consejo de estado.

El Consejo de estado ha considerado que el agente retenedor sólo tendrá que expedir el certificado siel sujeto pasivo lo solicita, no obstante, para la fecha límite fijada por el gobierno nacional para laexpedición de los certificados, el agente de retención debe tener la información necesaria disponible,pues de lo contrario se entenderá extemporánea la expedición:

Si los sujetos de retención solicitan tardíamente la entrega de los certificados, la expedición de losmismos es oportuna, siempre que la información se encuentre oportunamente almacenada y adisposición de los interesados, pues, la obligación de expedir oportunamente los certificados de

retención en la fuente por conceptos distintos a los laborales, no implica la de entregar loscertificados. Ello, porque los retenedores sólo están obligados por ley a expedir los certificados enmención (artículos 379, 381 y 667 del Estatuto Tributario), por lo que la entrega de los documentossólo procede cuando los sujetos de retención lo solicitan.

De otra parte, también será extemporánea la expedición de los certificados si, a pesar de estar almacenada con antelación la información, se pone tardíamente a disposición de los sujetos deretención, esto es, después de vencido el plazo para su expedición [Sentencia del 30 de octubre de2008, expediente 15762]

Queda claro entonces que si el sujeto retenido no solicita el certificado de retención el agente de

retención no tiene obligación de expedirlo, pero sí está obligado a tener disponible dentro de la fechalímite fijada por el gobierno la información pertinente sobre las retenciones practicadas.

Así las cosas, si un sujeto pasivo al que no se le expidió el certificado lo solicita un mes después devencido el plazo fijado por el gobierno a los agentes de retención para expedir certificados, el agentede retención podrá expedirlo con esa fecha extemporánea sin que incurra en una hecho sancionable,siempre que demuestra haber tenido lista la información dentro de la oportunidad legal fijada por elreglamento.

5/7/2018 Conceptos contables - slidepdf.com

http://slidepdf.com/reader/full/conceptos-contables-559abb98c5d9d 38/41

26. ¿Se requiere firmar la liquidación personalmente?

¿Cuándo un trabajador se retira de la empresa debe firmar personalmente la liquidación para que laempresa la pague los valores adeudados?

Algunos lectores nos han comentado que han tenido experiencias en las que la empresa les exigeque personalmente vayan hasta sus instalaciones para firmar la liquidación y así proceder a pagarlelos valores resultantes, pero con el inconveniente que ya no se encuentran en la ciudad y se lesimposibilita o dificulta hacer tal diligencia personalmente.