Embed Size (px)

Citation preview

Rynek Consumer Finance i jego klienci w Polsce - rys historyczny i bieżąca sytuacja

Nastroje na rynku Consumer Finance

Okres badania poprawi się

bardzo poprawi się

trochę bez zmian

pogorszy się trochę

pogorszy się bardzo

Saldo

2016-10 2.6 19.4 52.2 20.1 5.7 -3.5

2017-01 2.6 21.6 51.9 19.7 4.2 -0.6

2017-04 3 28 49.5 16.6 2.9 5.8

2017-07 4.3 19.6 50.8 19.6 5.7 -1.4

2017-10 3.1 21.9 51.4 18.4 5.1 -0.3

ZMIANA SYTUACJI FINANSOWEJ GOSPODARSTW DOMOWYCH

Wskaźniki odpowiedzi na pytanie: Jak – przypuszczalnie – zmieni się sytuacja finansowa Państwa gospodarstwa domowego w następnych 12 miesiącach?

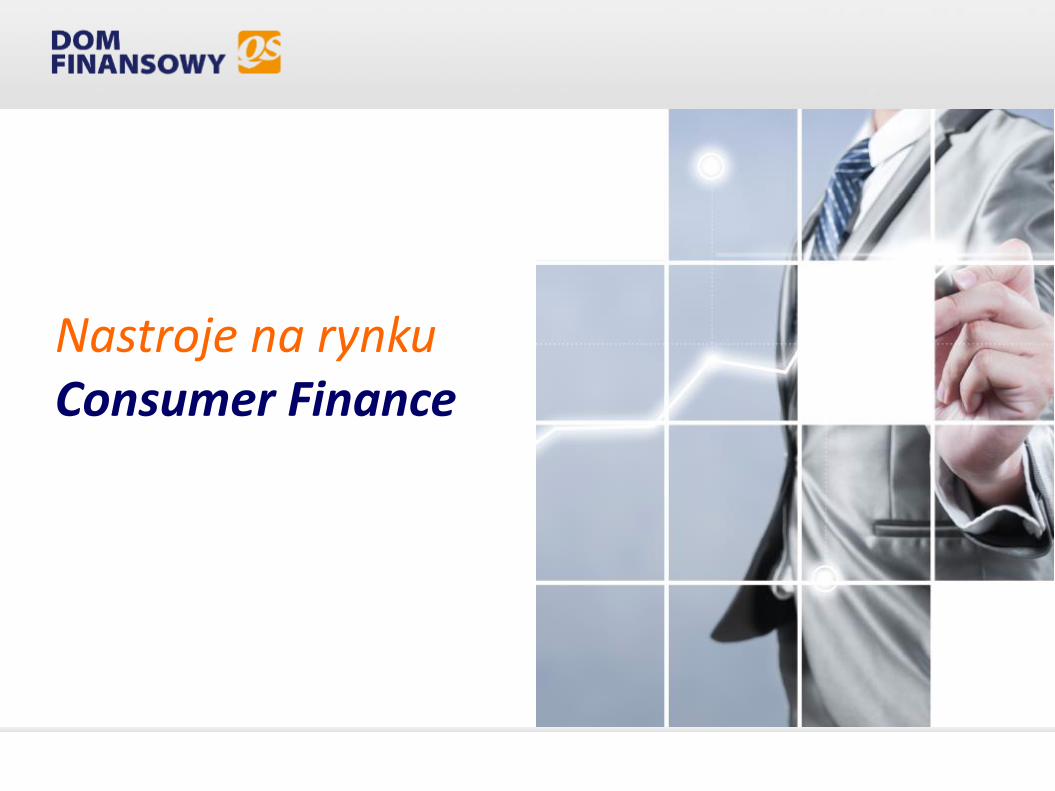

Źródło: raport KPF – SYTUACJA NA RYNKU CONSUMER FINANCE (III kwartał 2017)

Okres badania poprawi się

bardzo poprawi się

trochę bez zmian

pogorszy się trochę

pogorszy się bardzo

Saldo

2016-10 2,1 20,3 34,4 26,6 16,6 -17,6

2017-01 2,6 28,0 30,7 20,9 17,9 -11,7

2017-04 4,9 33,1 30,5 22,5 9,0 1,2

2017-07 4,5 34,1 28,6 22,5 10,4 -0,1

2017-10 9.0 38.3 26.7 19.2 6.8 11.7

OGÓLNA SYTUACJA EKONOMICZNA POLSKI

Wskaźniki odpowiedzi na pytanie: Jak, Państwa zdaniem, zmieni się ogólna sytuacja ekonomiczna Polski w następnych 12 miesiącach?

Źródło: raport KPF – SYTUACJA NA RYNKU CONSUMER FINANCE (III kwartał 2017)

Okres badania wpadamy w

długi przejadamy nasze

oszczedności nasz dochód z

trudem starcza nieco

oszczędzamy dużo

oszczędzamy Saldo

2016-10 5.7 5.8 40.9 43.3 4.4 17.5

2017-01 4.7 9.9 36.1 45.8 3.5 16.8

2017-04 3 8.9 37.3 45.8 5.1 20.6

2017-07 4.9 6.7 40.6 42.6 5.2 18.3

2017-10 5.7 7.3 32.1 50.6 4.2 20.1

STAN PORTFELI GOSPODARSTW DOMOWYCH

Wskaźniki odpowiedzi na pytanie: Która z poniżej wymienionych sytuacji najlepiej opisuje obecną sytuację finansową Państwa gospodarstwa domowego?

Źródło: raport KPF – SYTUACJA NA RYNKU CONSUMER FINANCE (III kwartał 2017)

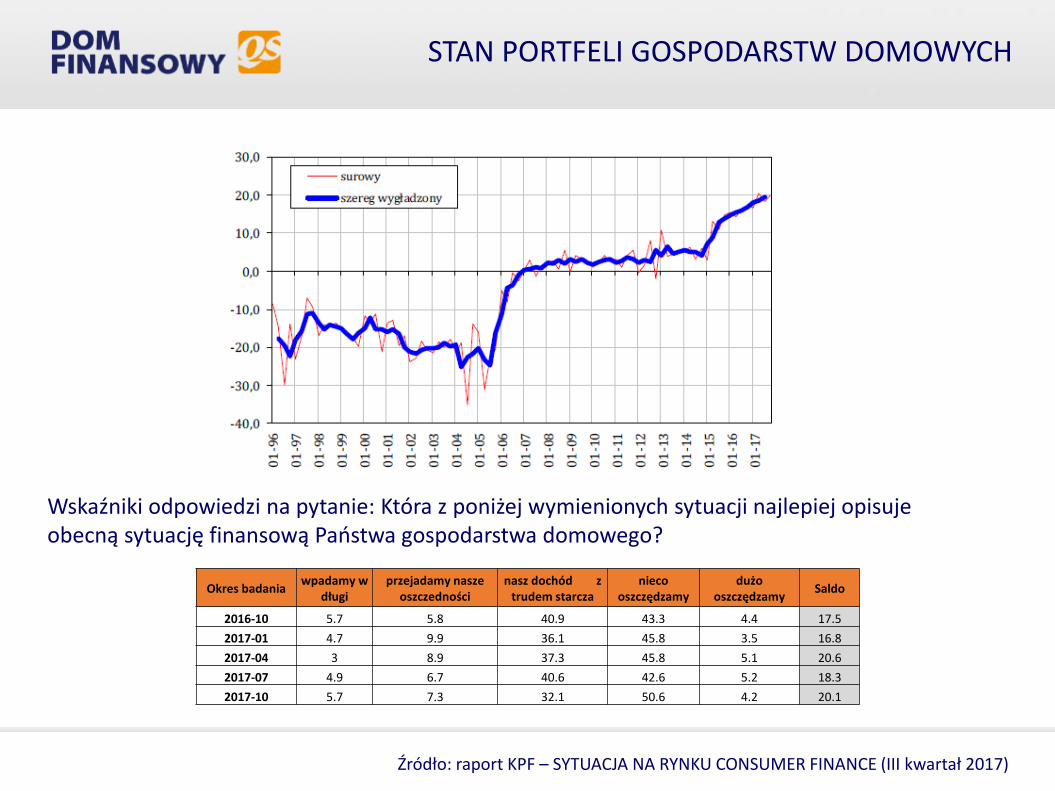

FINANSOWANIE PLANOWANYCH WYDATKÓW ZA KREDYT/POŻYCZKĘ

Wskaźniki odpowiedzi na pytanie: Jeśli planują Państwo wydatki na dobra trwałe, to czy będą one sfinansowane:

Okres Badania w całości za

kredyt/pożyczkę w części za

kredyt/pożyczkę z innych źródeł

nie dotyczy/nie planuję

Razem

2016-10 8,2 10,8 27,9 53,2 100,0

17,5 23,0 59,5 - 100,0

2017-01 5,4 11,8 23,3 59,5 100,0

13,3 29,2 57,5 - 100,0

2017-04 6,2 12,2 24,0 57,6 100,0

14,6 28,9 56,6 - 100,0

2017-07 4,0 11,2 23,3 61,5 100,0

10,3 29,1 60,6 - 100,0

2017-10 3,3 8,4 22,1 66,2 100,0

9,6 25,0 65,4 - 100,0

Źródło: raport KPF – SYTUACJA NA RYNKU CONSUMER FINANCE (III kwartał 2017)

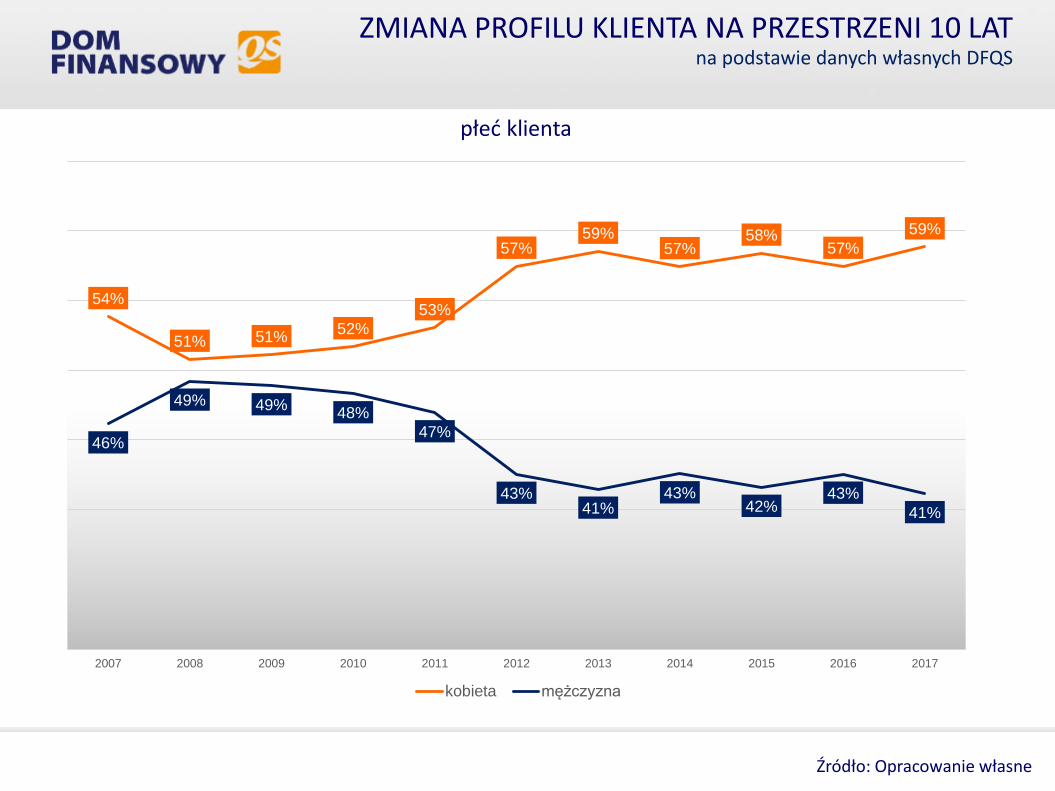

ZMIANA PROFILU KLIENTA NA PRZESTRZENI 10 LAT na podstawie danych własnych DFQS

Źródło: Opracowanie własne

54%

51% 51% 52%

53%

57% 59%

57% 58%

57%

59%

46%

49% 49% 48%

47%

43% 41%

43% 42%

43%

41%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

kobieta mężczyzna

płeć klienta

Źródło: Opracowanie własne

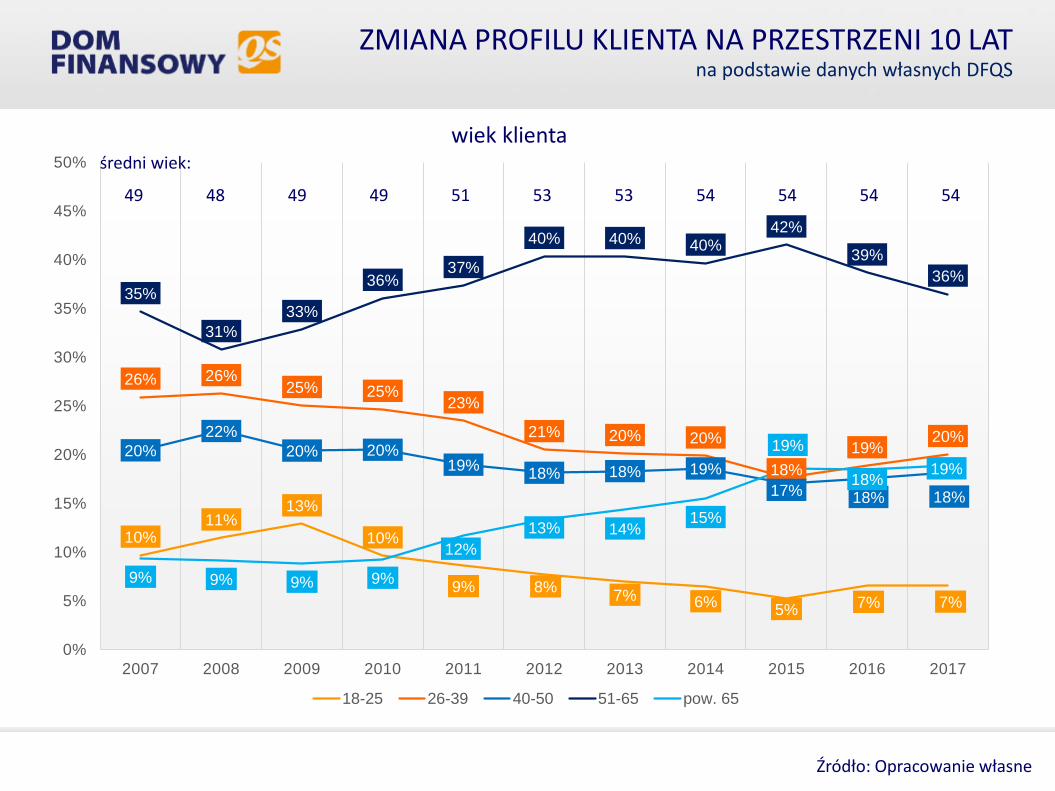

10% 11%

13%

10%

9% 8% 7% 6%

5% 7% 7%

26% 26% 25% 25%

23%

21% 20% 20%

18%

19% 20%

20%

22%

20% 20% 19%

18% 18% 19%

17% 18% 18%

35%

31%

33%

36% 37%

40% 40% 40% 42%

39%

36%

9% 9% 9% 9%

12%

13% 14% 15%

19%

18% 19%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

18-25 26-39 40-50 51-65 pow. 65

49 48 49 51 53 53 54 54 54 54 49

średni wiek:

ZMIANA PROFILU KLIENTA NA PRZESTRZENI 10 LAT na podstawie danych własnych DFQS

wiek klienta

Źródło: Opracowanie własne

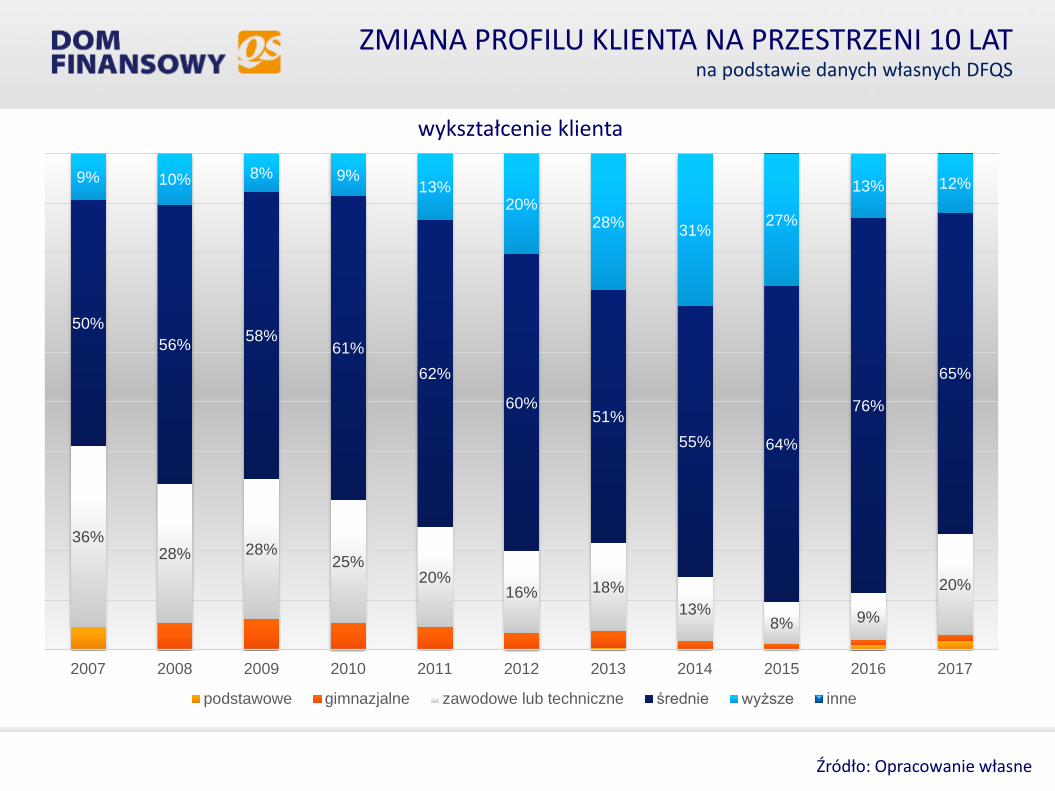

36% 28% 28%

25% 20%

16% 18%

13% 8% 9%

20%

50%

56% 58%

61%

62%

60% 51%

55% 64%

76%

65%

9% 10% 8% 9% 13%

20% 28%

31% 27%

13% 12%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

podstawowe gimnazjalne zawodowe lub techniczne średnie wyższe inne

ZMIANA PROFILU KLIENTA NA PRZESTRZENI 10 LAT na podstawie danych własnych DFQS

wykształcenie klienta

Źródło: Opracowanie własne

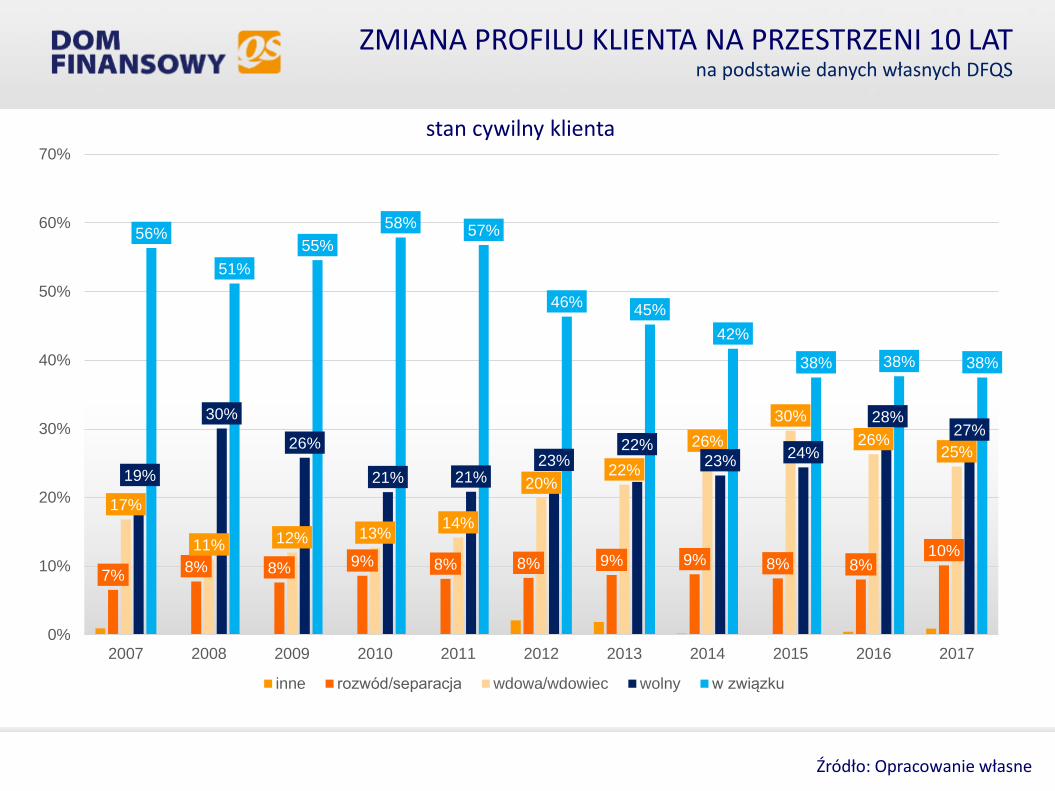

7% 8% 8% 9% 8% 8% 9% 9% 8% 8%

10%

17%

11% 12% 13% 14%

20% 22%

26%

30%

26% 25%

19%

30%

26%

21% 21% 23%

22% 23%

24%

28% 27%

56%

51%

55%

58% 57%

46% 45%

42%

38% 38% 38%

0%

10%

20%

30%

40%

50%

60%

70%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

inne rozwód/separacja wdowa/wdowiec wolny w związku

ZMIANA PROFILU KLIENTA NA PRZESTRZENI 10 LAT na podstawie danych własnych DFQS

stan cywilny klienta

Źródło: Opracowanie własne

13%

21% 22%

19%

16% 16% 16%

27% 17%

24%

27% 33% 30% 29%

43% 44%

33%

43% 43% 44% 45%

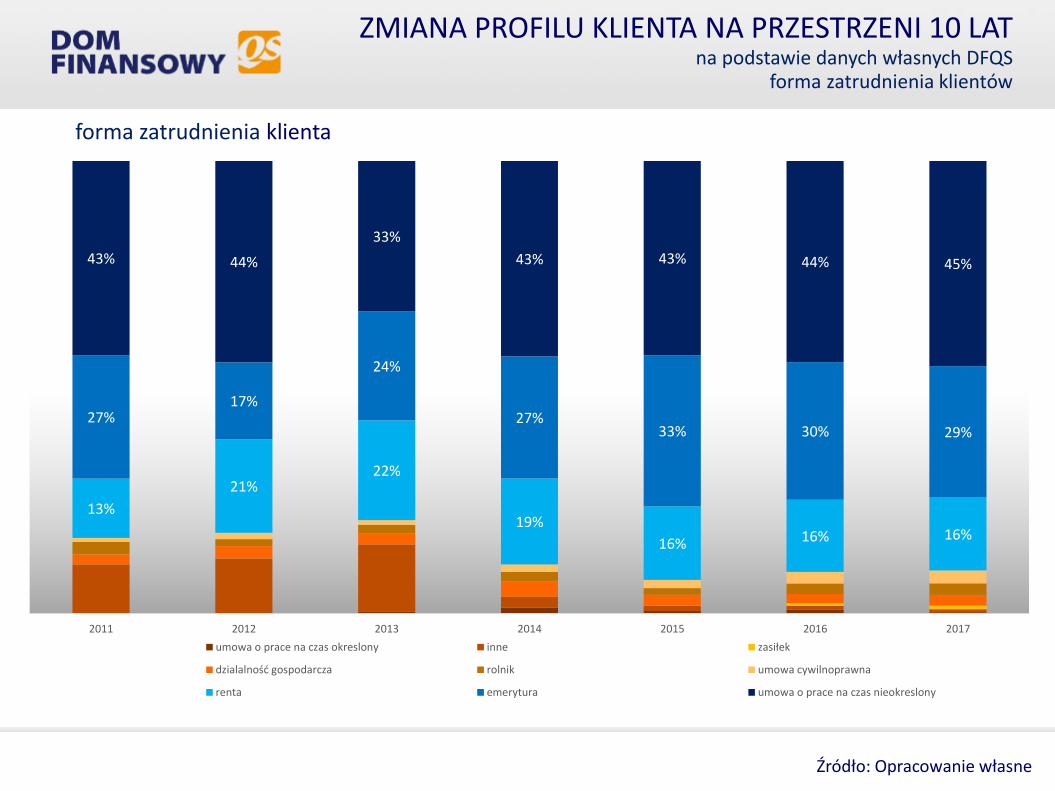

2011 2012 2013 2014 2015 2016 2017

umowa o prace na czas okreslony inne zasiłek

dzialalność gospodarcza rolnik umowa cywilnoprawna

renta emerytura umowa o prace na czas nieokreslony

ZMIANA PROFILU KLIENTA NA PRZESTRZENI 10 LAT na podstawie danych własnych DFQS

forma zatrudnienia klientów

forma zatrudnienia klienta

Kierunki zmian zachodzących na rynku Consumer Finance w Polsce

Sprzedaż kredytów konsumpcyjnych i pożyczek w Polsce

Źródło: opracowanie własne na podstawie danych BIK

75,1 80,6

61,4 57,6 57,7 66,5 73,4 77,4 79,5

0

10

20

30

40

50

60

70

80

90

2008 2009 2010 2011 2012 2013 2014 2015 2016

Mili

ard

y

mld zł.

9,8 8,7 8,0 7,5

6,1 6,9 8,4 9,0 9,2

0

2

4

6

8

10

2008 2009 2010 2011 2012 2013 2014 2015 2016

mln szt.

wolumen udzielonych kredytów i pożyczek

ilość udzielonych kredytów i pożyczek

4 6 8 13 15 17 22 25 29 42

51 58

77 86

126

184

140

180

205

189 199 200

158

192

210

235 235

258

279 265

254

288 290

306

282

313

336

355 343

375

331 316 311

330

0

50

100

150

200

250

300

350

400

I kw II kw III kw IV kw I kw II kw III kw IV kw I kw II kw III kw IV kw I kw II kw III kw IV kw I kw II kw III kw IV kw I kw II kw

2012 2013 2014 2015 2016 2017

Pożyczki niebankowe Kredyty gotówkowe

Banki sprzedają mniej kredytów, ale o większej wartości,

choć w ostatnich 3 kwartałach spadła ich wartość

Firmy pozabankowe rozwijają się płynnie.

Wartość sprzedanych kredytów gotówkowych i pożyczek niebankowych przez członków KPF

Źródło: raport KPF - Sektor pośrednictwa finansowego w Polsce (II kwartał 2017)

Spowolnienie aktywności banków i dynamiczny rozwój firm pożyczkowych

mln. PLN

0

20

40

60

80

100

120

140

0%

20%

40%

60%

80%

100%

120%

140%

160%

180%

200%

Ikw

IIkw

IIIkw

IVkw

Ikw

IIkw

IIIkw

IVkw

Ikw

IIkw

IIIkw

IVkw

Ikw

IIkw

IIIkw

IVkw

Ikw

IIkw

IIIkw

IVkw

Ikw

IIkw

IIIkw

IVkw

Ikw

IIkw

IIIkw

IVkw

Ikw

IIkw

IIIkw

IVkw

Ikw

IIkw

IIIkw

2009 2010 2011 2012 2013 2014 2015 2016 2017

Liczba firm pożyczkowych Średni koszt pożyczki pozabankowej

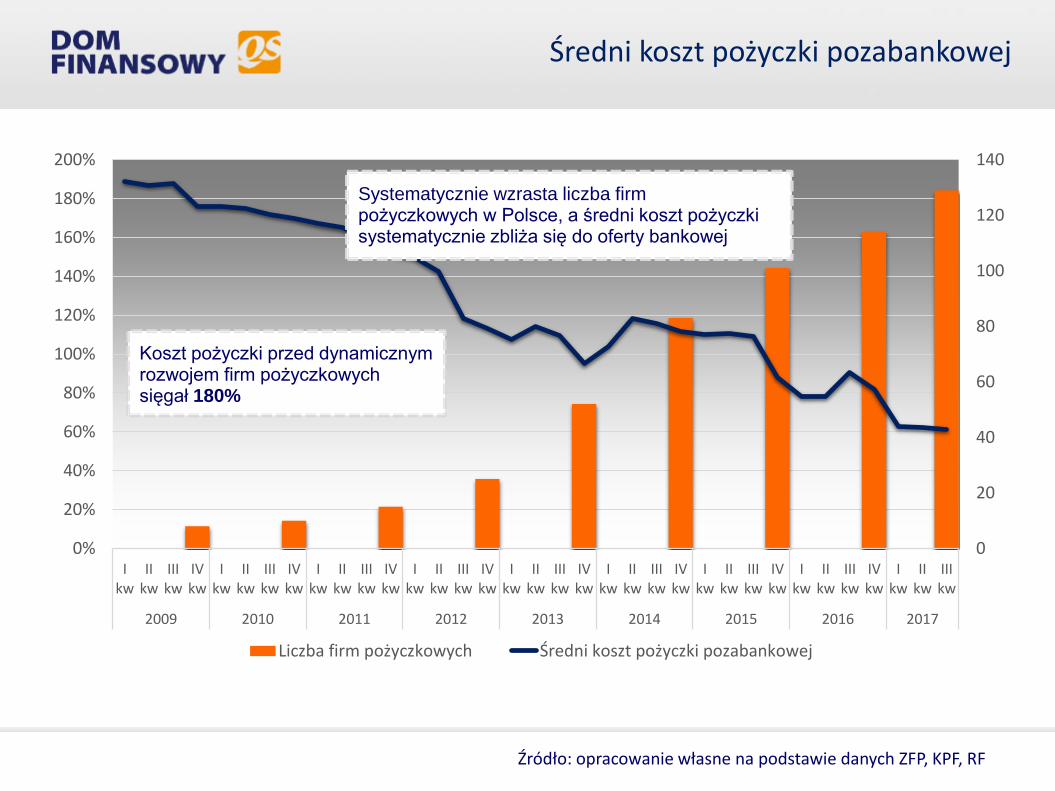

Średni koszt pożyczki pozabankowej

Systematycznie wzrasta liczba firm pożyczkowych w Polsce, a średni koszt pożyczki systematycznie zbliża się do oferty bankowej

Źródło: opracowanie własne na podstawie danych ZFP, KPF, RF

Koszt pożyczki przed dynamicznym rozwojem firm pożyczkowych sięgał 180%

Wielkość sektora FinTech w środkowowschodniej Europie

Prognozowany jest globalny wzrost inwestycji w firmy należące do sektora FinTech nawet o 55 proc. rocznie do 2020 roku, gdy wartość tego sektora może przekroczyć 130 mld euro. W tym momencie rynek środkowowschodniej Europy szacowany jest na 2,2 mld euro z czego rynek Polski to 856 mln euro (prawie 40%)

Europa Środkowo-Wschodnia

• 2,2 mld Euro

• 106 mln

• 1 987 mld Euro

• 45,9 mld Euro

Polska

• 856 mln Euro

• 38 mln

• 358,5 mld Euro

• 12,9 mld Euro

Wielkość rynku FinTech

Liczba ludności

Wartość aktywów bankowych

Składka przypisana brutto w sektorze ubezpieczeń

Perspektywy rozwoju rynku Consumer Finance w Polsce

-1,00

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,00

9,00

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

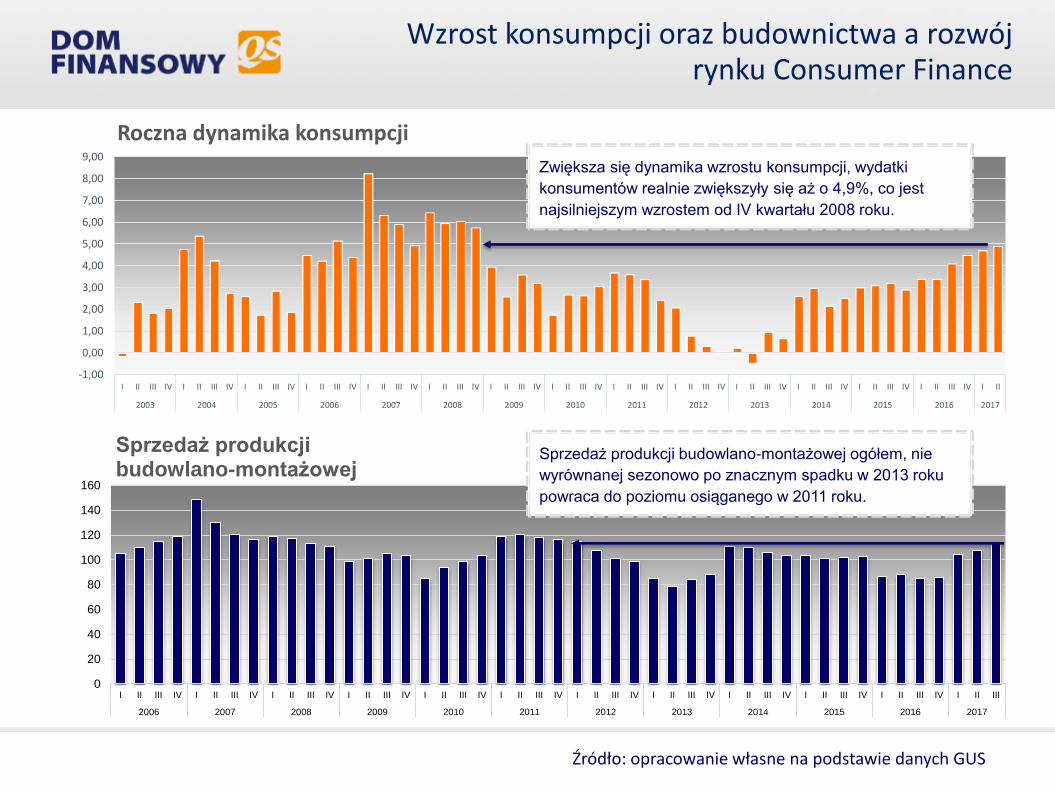

Roczna dynamika konsumpcji

Zwiększa się dynamika wzrostu konsumpcji, wydatki

konsumentów realnie zwiększyły się aż o 4,9%, co jest

najsilniejszym wzrostem od IV kwartału 2008 roku.

Wzrost konsumpcji oraz budownictwa a rozwój rynku Consumer Finance

0

20

40

60

80

100

120

140

160

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Sprzedaż produkcji budowlano-montażowej

Sprzedaż produkcji budowlano-montażowej ogółem, nie

wyrównanej sezonowo po znacznym spadku w 2013 roku

powraca do poziomu osiąganego w 2011 roku.

Źródło: opracowanie własne na podstawie danych GUS

Najważniejsze regulacje prawne dotyczące rynku Consumer Finance

REGULACJE PRAWNE

Źródło: Opracowanie własne

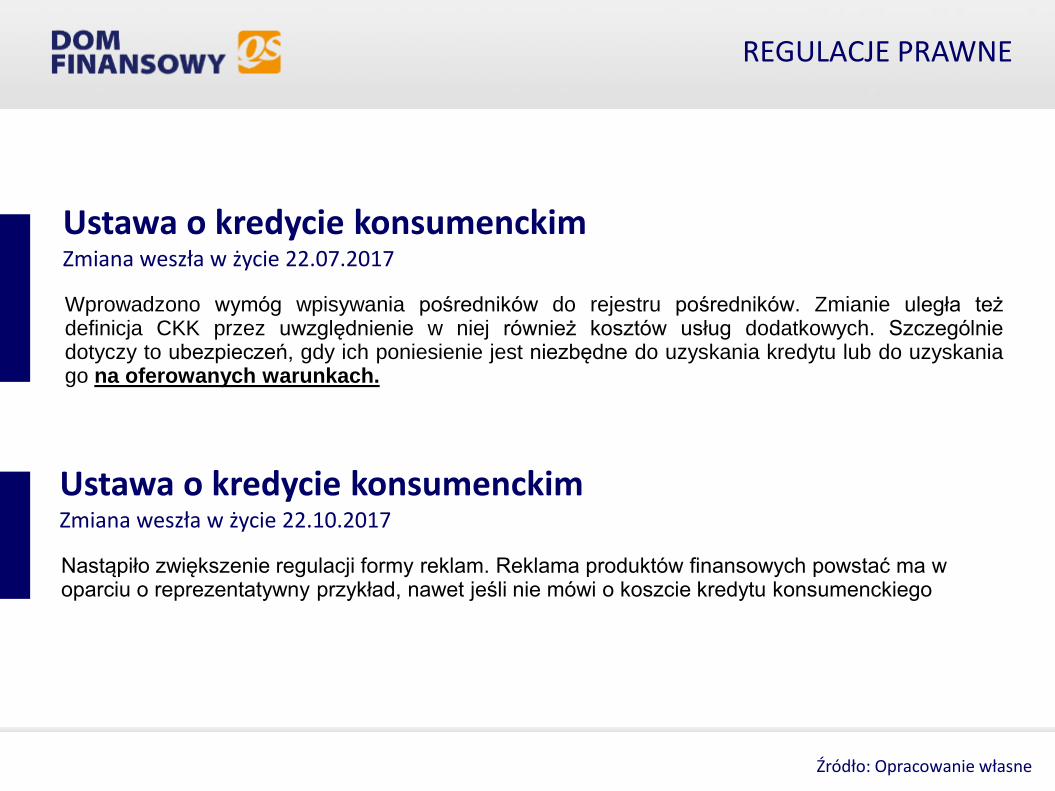

Wprowadzono wymóg wpisywania pośredników do rejestru pośredników. Zmianie uległa też definicja CKK przez uwzględnienie w niej również kosztów usług dodatkowych. Szczególnie dotyczy to ubezpieczeń, gdy ich poniesienie jest niezbędne do uzyskania kredytu lub do uzyskania go na oferowanych warunkach.

Nastąpiło zwiększenie regulacji formy reklam. Reklama produktów finansowych powstać ma w oparciu o reprezentatywny przykład, nawet jeśli nie mówi o koszcie kredytu konsumenckiego

Ustawa o kredycie konsumenckim Zmiana weszła w życie 22.07.2017

Ustawa o kredycie konsumenckim Zmiana weszła w życie 22.10.2017

REGULACJE PRAWNE

Źródło: Opracowanie własne

Pośrednicy kredytu hipotecznego mogą działać dopiero po uzyskaniu zezwolenia. Ustawa wprowadziła także liczne wymagania dotyczące pośredników kredytu hipotecznego, agentów oraz personelu. Ponadto wprowadzono ścisłą regulację usług doradztwa oraz korzystania z nazwy „doradca”.

Ustawa o kredycie hipotecznym oraz o nadzorze nad pośrednikami kredytu hipotecznego i agentami Zmiana weszła w życie 22.07.2017

Ustawa objęła obowiązywaniem pośredników kredytowych i pośredników kredytu hipotecznego.

Ustawa o rozpatrywaniu reklamacji przez podmioty rynku finansowego i o Rzeczniku Finansowym Zmiana weszła w życie 22.07.2017

REGULACJE PRAWNE

Źródło: Opracowanie własne

Wprowadzenie do Kodeksu karnego odpowiedzialności karnej za żądanie od osoby fizycznej całkowitych kosztów udzielenia świadczenia pieniężnego w kwocie przekraczającej równowartość należnych odsetek maksymalnych i odsetek maksymalnych za opóźnienie.

Zmiana Kodeksu cywilnego w sposób eliminujący możliwość pobierania odsetek, opłat, prowizji, marż oraz kosztów usług dodatkowych, ponoszonych w związku z uzyskaniem świadczenia pieniężnego oraz jakichkolwiek innych świadczeń z tytułu udzielenia świadczenia pieniężnego (całkowite koszty udzielenia świadczenia), ponad limit odsetek, opłat, prowizji, marż oraz kosztów usług dodatkowych, ponoszonych w związku z uzyskaniem świadczenia pieniężnego oraz jakichkolwiek innych świadczeń z tytułu udzielenia świadczenia pieniężnego (całkowite koszty udzielenia świadczenia).

Projekt ustawy o zmianie ustawy – Kodeks karny oraz niektórych innych ustaw W trakcie procedowania

Dziękuję za uwagę