Embed Size (px)

Citation preview

Contabilidad de CostosContabilidad de Costos

SEMANA 1

Objetivos de AprendizajeObjetivos de Aprendizaje

• Describir cómo la contabilidad de costos apoya contabilidad i l l t bilid d fi igerencial y a la contabilidad financiera.

• Distinguir entre las decisiones de planeamiento y las decisiones del control de los gerentes.

• Distinguir entre los roles de solucionador de problemas• Distinguir entre los roles de solucionador de problemas, administrador de información y director de las miradas de los gerentes de finanzas.

• Identificar cuatro temas que los encargados necesitan considerarIdentificar cuatro temas que los encargados necesitan considerar para lograr éxito.

• Describir el sistema de funciones del negocio en la cadena de valor.• Describir tres maneras que los gerentes de finanzas ayudan a los q g y

Gerentes.• Entender cómo la contabilidad de costos se ajusta en la estructura

de una organización.

Contabilidad Financiera vslGerencial

Contabilidad Financiera: Contabilidad Gerencial

• Se focaliza en la información que se • Mide y reporta información tantoSe focaliza en la información que se muestra a terceros.

• Mide y graba transacciones del negocio.

Mide y reporta información tanto financiera como no financiera que ayuda a los gerentes a tomar decisiones que permitan alcanzar la(s) meta(s) de la

• Provee de las bases a través de los principios contables.

organización.

Contabilidad de Costos vsd ó dAdministración de Costos

Contabilidad de Costos Administración de costos

• Provee de información tanto a la • Describe las actividades de los gerentes administración contable como a la administración financiera.

• Mide y reporta tanto datos financieros

en planeación y control de costos.

• Incluye la continua reducción de costos.• Mide y reporta tanto datos financieroscomo no financieros. • Es clave en la estrategia general y su

Implementación.

Planeación y ControlPlaneación y Control

Planeación y ControlPlaneación y Control

Planeación PresupuestosPlaneación Presupuestos

• Fijar metas. • Expresión cuantitativa de un plan de acción.

• Predecir Resultados.

• Decidir cómo lograr los metas.• Ayudan en la coordinación del plan.

Control Informes de Desempeño

• Decidir y actuar. • Reportes que comparan resultados l d

• Decidir en la evaluación del desempeño y el feedback (retroalimentación).

actuales con montos presupuestados.

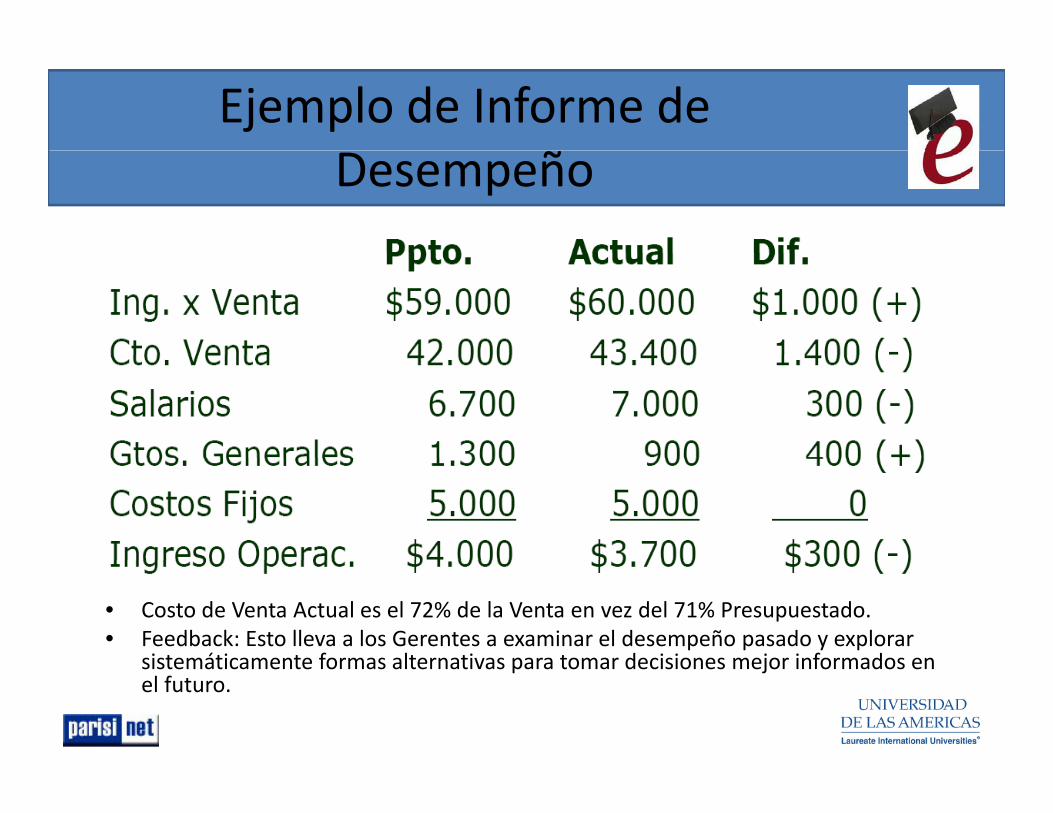

Ejemplo de Informe de Desempeño

• Costo de Venta Actual es el 72% de la Venta en vez del 71% Presupuestado.• Feedback: Esto lleva a los Gerentes a examinar el desempeño pasado y explorar

sistemáticamente formas alternativas para tomar decisiones mejor informados ensistemáticamente formas alternativas para tomar decisiones mejor informados en el futuro.

• Solucionando el Problema— Involucra análisis comparativo de la toma de decisiones.— La pregunta: De todas las alternativas ¿Cuál es la mejor?

Ad i i t ió d l I f ió• Administración de la Información— Esto implica el acumular de datos y el divulgar de resultados confiables a

todos los niveles de la gerencia.— La pregunta: ¿Estamos haciendo bien las cosas?a pregunta: ¿ stamos haciendo bien las cosas?

• Dirigir la mirada— Implica ayudar a los Gerentes a dirigir correctamente la atención.— La pregunta: ¿Qué oportunidades/problemas se deben atacar

primero?— Debe centrarse en todas las oportunidades a para agregar valor a una

organización no sólo oportunidades de reducir costosorganización, no sólo oportunidades de reducir costos.

Temas clave en la Adm. ded dtoma de decisiones

Cadena de ValorCadena de Valor

• Este término se refiere a la secuencia de las ste té o se e e e a a secue c a de asfunciones del negocio en las cuales la utilidad (valor) se agrega a los productos o a los servicios d óde una organización.

• Se utiliza el término "valor" porque al aumentar l tilid d d l d t d l i i t lla utilidad del producto o del servicio, aumenta el valor para el cliente

• Un contador de Gerencia proporcionan el soporte• Un contador de Gerencia proporcionan el soporte de decisión para los encargados en las seis funciones siguientes del negocio:g g

Cadena de ValorCadena de Valor

I & D Diseño Producción

Marketing Distribución Servicios

Cadena de ValorCadena de Valor

• Algunos puntos importantes:Algunos puntos importantes:—Disgrega actividades importantes de la empresa.

La cadena de valor comprende desde el—La cadena de valor comprende desde el proveedor hasta el cliente.

—El obtener y mantener ventajas competitivas—El obtener y mantener ventajas competitivas depende de comprender y manejar la cadena de valor.

—La cadena de valor en las empresas difiere de la empresa, el sector, historia, su estrategia, etc.

Cadena de Valor

• Una definición:

Cadena de Valor

Una definición:– Cada empresa es un conjunto de actividades que lleva a cabo para:lleva a cabo para:

• Diseñar

• Producir

• Llevar al mercado

• Entregar

• Apoyar sus productos

Cadena de ValorCadena de Valor

• Cada actividad de valor emplea insumosCada actividad de valor emplea insumos, recursos humanos, algún tipo de tecnología para desempeñar su funciónpara desempeñar su función.

• Cada actividad de valor utiliza y crea información (por ejemplo: datos delinformación. (por ejemplo: datos del comprador, parámetros de desempeño de maquinaria estadísticas de fallas delmaquinaria, estadísticas de fallas del producto, etc.).

Cadena de ValorCadena de Valor

• Las actividades de valor se pueden dividir enLas actividades de valor se pueden dividir en dos grandes tipos:

– ACTIVIDADES PRIMARIAS

ACTIVIDADES SECUNDARIOS (O DE APOYO)– ACTIVIDADES SECUNDARIOS (O DE APOYO).

Cadena de Valor

• Actividades primarias:

Cadena de Valor

Actividades primarias:– Actividades implicadas en la producción del producto y su venta o entrega al comprador y laproducto y su venta o entrega al comprador y la asistencia posterior a la venta.

• Actividades secundarias (o de apoyo):Actividades secundarias (o de apoyo):– Actividades que dan soporte a las actividades primarias y se apoyan entre sí, proporcionandoprimarias y se apoyan entre sí, proporcionando insumos, tecnología, recursos humanos y varias funciones de la empresa.

Cadena de Valor

• Valor agregado versus cadena de valor:

Cadena de Valor

g g

– Valor agregado: Precio de venta menos el costo de la i i dmateria prima comprada.

– El valor agregado no es una base sólida de análisis de costos y ventajas competitivas ya que no distingue el costo de materias primas.

– de muchos otros insumos que son adquiridos (comprados) que se utilizan en las actividades de una empresa.que se utilizan en las actividades de una empresa.

– El comportamiento de los costos no puede ser comprendido sin examinar simultáneamente los costos de los insumos usados para lograrloslos insumos usados para lograrlos.

Cadena de ValorCadena de Valor

– En la CADENA DE VALOR realza las relacionesEn la CADENA DE VALOR realza las relaciones entre la empresa y sus proveedores, lo que puede reducir el costo o aumentar la diferenciación (la diferencia que una empresa establece al proporcionar algo único que es valioso para los

d á llá d f i b j )compradores más allá de ofrecer un precio bajo).

Cadena de Valor

• Actividades primarias:

Cadena de Valor

Actividades primarias:– Logística interna: Actividades relacionadas con la recepción, almacenamiento y distribución de insumos del producto (manejo de materiales, control de inventarios, devolución a los proveedores etc )proveedores, etc.).

– Operaciones: Actividades relacionadas con la transformación de insumos en la forma final del producto (maquinado, empaque, ensamble, mantenimiento de equipo, etc.).

Cadena de Valor

– Logística externa: Actividades asociadas con la

Cadena de Valor

Logística externa: Actividades asociadas con la recopilación, almacenamiento y distribución física del producto a los compradores, como almacén de materias terminadas, manejo de materiales, operación de vehículos de entrega, etc.

– Mercadotecnia y ventas: Actividades relacionadas con proporcionar un medio por el cual los compradores puedan comprar el producto ecompradores puedan comprar el producto e inducirlos a hacerlo (publicidad, fuerza de ventas, selección del canal, etc.).selección del canal, etc.).

Cadena de Valor

– Servicio: Actividades relacionadas con la

Cadena de Valor

Servicio: Actividades relacionadas con la prestación de servicios para realizar o mantener el valor del producto, como instalación, reparación, mantenimiento, etc.).

Cadena de Valor

• Actividades de apoyo:

Cadena de Valor

Actividades de apoyo:– Abastecimiento: Se refiere a la función de comprar insumos utilizados en la cadena de valorcomprar insumos utilizados en la cadena de valor, no a insumos comprados en sí.

– Desarrollo de Tecnología: cada actividad de valorDesarrollo de Tecnología: cada actividad de valor representa tecnología, sea conocimientos (know how), procedimientos, o la tecnología dentro del proceso.

Cadena de Valor

– Administración de recursos humanos: Actividades

Cadena de Valor

Administración de recursos humanos: Actividades implicadas en la búsqueda, contratación, entrenamiento, desarrollo, etc. de todos los tipos de personal.

– Infraestructura de la empresa: Consiste en varias actividades, incluyendo la administración general, planeación, finanzas, contabilidad, asuntos legales etclegales, etc.

• Apoya normalmente a toda la cadena de valor y no a actividades individuales.

Cadena de Valor

• Tipo de Actividad:

Cadena de Valor

Tipo de Actividad:– Dentro de cada categoría de actividades primarias y de apoyo hay tres tipos de actividades quey de apoyo, hay tres tipos de actividades que juegan un papel diferente en la ventaja competitiva:

– Directas: Actividades implicadas directamente en la creación de valor para el comprador: ensamble, maquinado de partes, operación de la fuerza de ventas, etc.

Cadena de Valor

– Indirectas: Actividades que hacen posible el

Cadena de Valor

Indirectas: Actividades que hacen posible el desempeñar las actividades directas en una base continua, como mantenimiento, programación, operación de las instalaciones, etc.

– Seguro de calidad: Actividades que aseguran la calidad de otras actividades (monitoreo, inspección, pruebas, revisión, etc.)

Cadena de ValorCadena de Valor

• Eslabones dentro de la cadena de valor:Eslabones dentro de la cadena de valor:– La CADENA DE VALOR es un sistema de actividades interdependientes relacionadas por eslabones o relaciones entre la manera en que se desempeñe una actividad y el costo o desempeño de otrade otra.

– Los eslabones pueden llevar a la ventaja competitiva de dos maneras:p

• Optimización• Coordinación

Cadena de ValorCadena de Valor

– Los eslabones surgen de :Los eslabones surgen de :• La misma función puede ser desempeñada de diferentes formas.

• El costo de desempeño de las actividades directas se puede mejorar por mayores esfuerzos de actividades indirectasindirectas.

• Actividades desempeñadas dentro de una empresa reducen la necesidad de mostrar, explicar o dar servicio a un producto en el campo.

Cadena de ValorCadena de Valor

• Las funciones de seguro de calidad pueden ser g pdesempeñadas de diferentes maneras.

– Los eslabones son cruciales en la CADENA DE VALOR pero muchas veces son sutiles y pasan desapercibidos.

– La identificación de los eslabones es un proceso de búsqueda de maneras en que las que cada actividad de valor afecta o es afectada por otrasactividad de valor afecta o es afectada por otras.

Cadena de ValorCadena de Valor

• Eslabones Verticales:Eslabones Verticales:– Los eslabones no sólo existen dentro de la CADENA DE VALOR de la empresa sino entre laCADENA DE VALOR de la empresa, sino entre la cadena de una empresa y las CADENAS DE VALOR de los proveedores y los canales.

– También hay cadena de valor de comprador y la forma en que se relaciona con la CADENA DE VALOR de la empresa, marca diferenciación.

Cadena de ValorCadena de Valor

– La CADENA DE VALOR despliega el valor total yLa CADENA DE VALOR despliega el valor total y consiste de las actividades de valor y del margen.

– El margen es la diferencia entre el valor total y el g ycosto colectivo de desempeñar las actividades de valor.

Ejemplo Caso VitivinícolaEjemplo Caso Vitivinícola

Compradores: Mayoristas

Investigación Enológica

Investigación Agronómica

Compradores:Bodega: ElaboraciónViñas: producción Compradores: Consumidor Final

Bodega: Elaboración de vinos

Viñas: producción de uvas

Ejemplo Caso VitivinícolaEjemplo Caso Vitivinícola

• Cadena de valorCadena de valor

Análisis de la Cadena de Valor y d dCadena de Suministros

• Dos aspectos relacionados:os aspectos e ac o ados:– Cada eslabón de la cadena de valor es esencial.– Integre y coordine los esfuerzos de todas las funciones del negocio además de desarrollar las capacidades de cada función individual del negocio.

• Cadena de Suministros:• Cadena de Suministros:– Describe el flujo de mercancías, de servicios, y de la información de principio a finp p

– Sin importar si esas actividades ocurren en la misma organización u otras organizaciones

Funciones de la Cadena delValor

• Investigación y Desarrollo:g y– Proceso conducido para generar y experimentar con ideas relacionadas a nuevos productos, servicios, o procesosprocesos

• Diseño:– Es el planeamiento detallado y la ingeniería de

d dproductos, servicios, o de procesos.• Producción:

– Es la adquisición la coordinación y el montaje de los– Es la adquisición, la coordinación, y el montaje de los recursos para producir un producto o para entregar un servicio.

Funciones de la Cadena delValor

• Marketing:Marketing:– Es la manera por la cual las compañías promueven y venden sus productos o servicios a los clientes o prospección de los mismos.

• Distribución:– Es la entrega de productos o de servicios al cliente

• Servicio:– Actividades post‐venta proporcionadas a los clientes.

Factores Clave del ÉxitoFactores Clave del Éxito

• Éstos son los factores operacionales que afectan directamente la viabilidad económica de la organización:– Costo‐ Las organizaciones están bajo presión continua de g j preducir costos

– Calidad‐ Los clientes esperan niveles más altos de la calidad continuamente

– Tiempo‐ Las organizaciones están bajo presión de terminar actividades más rápidamente y de resolver fechas de expedición prometidas más confiablemente

– Innovación ‐ Existe mayor reconocimiento que un flujo continuo de productos o servicios innovadores es un prerrequisito al éxito de la mayoría de las organizaciones

Mejora ContinuaMejora Continua

• La mejora continua de los competidores creaLa mejora continua de los competidores crea una búsqueda de nunca acabar (“neverending”) para niveles más altos del( neverending ) para niveles más altos del funcionamiento dentro de muchas organizacionesorganizaciones– Un viaje sin fin

Corremos más sólo para quedarnos detenidos– Corremos más sólo para quedarnos detenidos

– Si uno no avanza, retrocede

Conceptos clave de la b l d d lcontabilidad gerencial

• Enfoque Costo‐Beneficio:Enfoque Costo Beneficio:– Asignación de recursos.

• Consideraciones técnicas y deConsideraciones técnicas y de comportamiento:– El cambio implica un conjunto diferente de p jacciones colectivas.

• Costos distintos para diferentes propósitos:– Hay gastos que se pueden activar para un mejor control interno.

Enfoque Costo‐‐BeneficioEnfoque Costo Beneficio

• Un enfoque costos y beneficios se debeUn enfoque costos y beneficios se debe utilizar para asignar recursos si promueven la toma de decisiones que mejor logra metas detoma de decisiones que mejor logra metas de la organización, en relación al costo de esos recursosrecursos.

Consideraciones Técnicas y de Comportamiento

• La contabilidad gerencial debe tener dosLa contabilidad gerencial debe tener dos misiones simultáneas para proporcionar informacióninformación– Ayudar a los gerentes en la toma de decisiones

Ayudar a los gerentes y a otros empleados a– Ayudar a los gerentes y a otros empleados a apuntar y a esforzarse en obtener las metas de la organización.o ga ac ó

Costos distintos para diferentes ópropósitos

• El concepto de costo usado para informar a co cepto de costo usado pa a o a aterceros (externos) no necesariamente es el concepto apropiado para informar a gerentes y

( )otros usuarios (internos).• El concepto usado para las decisiones de corto

l i á l t i dplazo no siempre será el concepto apropiado para las decisiones a largo plazo.

• El concepto usado para tasar (valorar) no es en• El concepto usado para tasar (valorar) no es en estricto rigor el más apropiado para propósitos de evaluación del desempeñop

![EVALUACION 2003-P.ppt [Modo de compatibilidad] · EVALUACION DEL PLANDEL PLAN DE ACTIVIDADESDE ACTIVIDADES 2003 DE LA UGC-HSJ Dr.JOSÉ A.GUEVARA B. PLANIFICACIÓN PARA LA CALIDAD](https://img.pdfslide.net/doc/110x75/5e95c194735e171925587aef/evaluacion-2003-pppt-modo-de-compatibilidad-evaluacion-del-plandel-plan-de-actividadesde.jpg)