Embed Size (px)

Citation preview

UNIDAD III

ESTADOS FINANCIEROS

Normas Internacionales de Contabilidad (NIC1)

Introducción

1. La NIC1, ha sido diseñada para mejorar la calidad de los estados financieros, presentados según las Normas Internacionales de Contabilidad, mediante las siguientes medidas:

(a) Asegurar que, en los estados financieros donde se afirme cumplir con las NIC, se respetan cada una de las Normas aplicables, incluyendo los requisitos sobre presentación y revelación;

(b) Asegurar que las divergencias respecto de las NIC quedan restringidas a casos extremadamente raros (cuando se den serán debidamente seguidos, y se darán guías suplementarias si fueran apropiadas);

(c) Suministrar una guía de la estructura de los estados financieros, donde se incluyan los requisitos mínimos para cada estado importante, para la descripción de los criterios contables y para las notas, y

(d) Establecer (a partir del Marco Conceptual) los requisitos prácticos sobre asuntos tales como la materialidad, empresa en funcionamiento, selección de criterios contables cuando no exista una Norma, consistencia y presentación de información comparativa.

2. Con el fin de atender las demandas de los usuarios referentes a información más completa sobre el desempeño de la empresa, y ampliar la mera información sobre la ganancia contenida en el estado de resultados, la Norma establece una nueva exigencia, consistente en introducir un estado financiero que muestre las pérdidas y ganancias no presentadas actualmente en el estado de resultados. El nuevo estado puede tener la forma de un estado "tradicional" de conciliación del patrimonio neto, o bien de un nuevo estado de desempeño.

3. La NIC 1 se aplicará a todas las empresas que elaboren y presenten su información financiera de acuerdo con las NIC, donde se incluyen también bancos y compañías de seguros. Las estructuras mínimas han sido diseñadas de forma que tengan suficiente flexibilidad como para ser adaptadas para el uso de cualquier tipo de empresa. Los bancos, por ejemplo, deben ser capaces de desarrollar unos formatos de presentación que cumplan con la NIC 1 y con las exigencias más detalladas contenidas en la NIC 30, Información a Revelar en los Estados Financieros de Bancos e Instituciones Financieras Similares.

Objetivo

El objetivo de esta Norma es establecer las bases para la presentación de los estados financieros con propósitos de información general con el fin de asegurar la comparabilidad de los mismos, tanto con respecto a los estados publicados por la misma empresa en periodos anteriores, como con respecto a los de otras empresas diferentes. Para alcanzar dicho objetivo, la norma establece, en primer lugar, consideraciones generales para la presentación de los estados financieros y, a continuación, ofrece guías para determinar su estructura, a la vez que fija los requisitos mínimos sobre el contenido de los estados a publicar por las empresas. Tanto el reconocimiento como la medición y presentación de las transacciones y sucesos particulares, se abordan en otras Normas Internacionales de Contabilidad.

Alcance

1. Esta Norma será de aplicación para la presentación de todo tipo de estados financieros, con propósitos de información general, que sean elaborados y presentados conforme a las Normas Internacionales de Contabilidad.

2. Los estados financieros con propósitos de información general son aquéllos que pretenden cubrir las necesidades de usuarios que no están en condiciones de exigir informes a la medida de sus necesidades específicas de información. Son estados financieros con propósitos de información general los que se presentan de forma separada, o dentro de otro documento de carácter público, tal como el informe anual o un folleto o prospecto de información bursátil. Esta Norma no es de aplicación a la información intermedia que se presente de forma abreviada o condensada. Las reglas fijadas en esta Norma se aplican igualmente a los estados financieros de un empresario individual o a los consolidados de un grupo de empresas. Sin embargo, esto no excluye la posibilidad de presentación de estados financieros consolidados, que cumplan con las Normas Internacionales de Contabilidad, en el mismo documento que contiene los estados individuales de la empresa controladora, si ello es contemplado por las normas nacionales, siempre que las bases de preparación de cada uno de los tipos de estados financieros queden claramente establecidos en la nota sobre políticas contables utilizadas.

3. Esta Norma es de aplicación para todos los tipos de empresas, incluyendo los bancos y las compañías de seguros. Los requisitos adicionales de la información a suministrar por bancos y otros establecimientos financieros similares, siempre consistentes con los establecidos en esta Norma, están fijados en la NIC 30, Información a Revelar en los Estados Financieros de Bancos e Instituciones Financieras Similares.

4. Esta Norma utiliza terminología propia de las empresas con ánimo de lucro. Las empresas públicas con ánimo de lucro pueden, por tanto, aplicar los requisitos establecidos en la Norma. Sin embargo, las empresas que no persigan finalidad lucrativa, como sucede con muchas empresas del gobierno o pertenecientes a cualquier tipo de administración pública, pueden tener necesidad de modificar las descripciones utilizadas para ciertas partidas de los estados financieros, e incluso de cambiar los propios estados financieros. Tales empresas podrán optar, asimismo, por incluir en la presentación de los estados financieros los componentes adicionales que precisen.

Finalidad de los Estados Financieros

Los estados financieros constituyen una representación financiera estructurada de la situación financiera y de las transacciones llevadas a cabo por la empresa. El objetivo de los estados financieros, con propósitos de información general, es suministrar información acerca de la situación y desempeño financieros, así como de los flujos de efectivo, que sea útil a un amplio espectro de usuarios al tomar sus decisiones económicas. Los estados financieros también muestran los resultados de la gestión que los administradores han hecho de los recursos que se les han confiado. Para cumplir este objetivo, los estados financieros suministran información acerca de los siguientes elementos de la empresa:

(a) Activos;

(b) Pasivos;

(c) Patrimonio neto;

(d) Ingresos y gastos, en los cuales se incluyen las pérdidas y ganancias, y

(e) Flujos de efectivo.

Esta información, junto con la contenida en las notas a los estados financieros, ayuda a los usuarios a predecir los flujos de efectivo futuros, particularmente en lo que se refiere a la distribución temporal y grado de certidumbre de la generación de efectivo y otros medios líquidos equivalentes.

Responsabilidad por la emisión de estados financieros

La responsabilidad por la elaboración y presentación de los estados financieros corresponde a la empresa, y recae en el órgano de administración o en otro órgano de gobierno equivalente al mismo, si bien en algunas empresas la responsabilidad tiene carácter conjunto entre varios órganos de gobierno y supervisión.

Componentes de los estados financieros

Un conjunto completo de estados financieros incluye los siguientes componentes:

(a) balance de situación general;

(b) estado de resultados;

(c) un estado que muestre:

(i) todos los cambios habidos en el patrimonio neto, o bien

(ii) los cambios en el patrimonio neto distintos de los procedentes de las operaciones de aportación y reembolso de capital, así como de la distribución de dividendos a los propietarios;

(d) estado de flujos de efectivo

(e) políticas contables utilizadas y demás notas explicativas.

Consideraciones generales

Presentación Razonable y cumplimiento de las Normas Internacionales de Contabilidad

Los estados financieros deben presentar fielmente la situación y desempeño financieros de la empresa, así como sus flujos de efectivo. La aplicación correcta de las Normas Internacionales de Contabilidad, acompañada de informaciones adicionales cuando sea preciso, dará lugar, en la práctica totalidad de los casos, a estados financieros que proporcionen esa presentación razonable.

Toda empresa cuyos estados financieros sigan las Normas Internacionales de Contabilidad, debe dar cuenta de este hecho. No debe declararse que los estados financieros siguen las Normas Internacionales de Contabilidad, a menos que aquéllos cumplan con todos los requisitos de cada Norma que les sea de aplicación, así como las interpretaciones pertinentes que sobre las mismas haya emitido el Comité de Interpretaciones.

Los tratamientos contables inadecuados no quedan justificados ni dando información acerca de las políticas contables seguidas, ni por la inclusión de notas u otro material explicativo al respecto.

En la extremadamente rara circunstancia de que la gerencia llegue a la conclusión de que el cumplimiento de un requisito exigido por una Norma podría confundir, y por tanto que es preciso abandonarlo para lograr una presentación razonable, la empresa debe informar sobre los siguientes extremos:

(a) que la gerencia ha llegado a la conclusión de que los estados financieros que se presentan constituyen la presentación razonable de la situación y desempeño financieros, así como los flujos de efectivo de la empresa;

(b) que la empresa ha cumplido, en todos sus extremos significativos, con las Normas Internacionales de Contabilidad aplicables, salvo en lo que respecta a la Norma que ha abandonado para lograr la presentación razonable;

(c) la Norma que la empresa ha dejado de cumplir, la naturaleza de la disensión sobre la misma, con el tratamiento que la Norma requeriría, las razones del abandono de este tratamiento en las circunstancias actuales y el tratamiento alternativo adoptado, y

(d) el impacto financiero que ha supuesto el abandono descrito en los resultados netos de la empresa, en los activos, pasivos, patrimonio neto y flujos de efectivo para cada periodo sobre el que se presente información.

A veces se declara que los estados financieros están "basados en" o "cumplen con los requisitos más significativos de", o bien que se han confeccionado "en cumplimiento de los requisitos contables" de las Normas Internacionales de Contabilidad. Muy a menudo no se ofrece mayor información al respecto, aunque queda claro, por las frases utilizadas, que ciertas obligaciones significativas respecto a la información, y probablemente respecto a la contabilización, no han sido observadas. Tales afirmaciones son engañosas, porque restan valor a la confiabilidad y la comprensibilidad de los estados financieros. Con el objeto de asegurar que los estados contables, que afirman cumplir con las Normas Internacionales de Contabilidad, observen las normas requeridas por los usuarios internacionalmente, esta Norma incorpora el requisito general de que los estados financieros deben tener una presentación razonable, ofreciendo las guías pertinentes sobre cómo cumplir esta obligación de razonabilidad, y dando además guías complementarias para determinar las extremadamente raras circunstancias en las que pudiera haber sido necesario abandonar alguna Norma.

Políticas contables

Es la gerencia de la empresa la que debe seleccionar y aplicar las políticas contables, de forma que los estados financieros cumplan con todos los requisitos establecidos en cada una de las Normas Internacionales de Contabilidad y en cada una de las interpretaciones emanadas del Comité de Interpretaciones. Cuando no exista un requisito específico, la gerencia debe desarrollar los procedimientos oportunos para asegurar que los estados financieros suministran información que es:

(a) relevante para el proceso de toma de decisiones de los usuarios, y

(b) confiable, en el sentido de que los estados

(c) presentan razonablemente los resultados de las operaciones y la situación financiera de la empresa;

(d) reflejan la esencia económica de los sucesos y transacciones, y no meramente su forma legal;

(e) son neutrales, es decir, libres de prejuicios o sesgos;

(h) son prudentes, y

(i) están completos en todos sus extremos significativos.

Las políticas o prácticas contables son los principios, métodos, convenciones, reglas y procedimientos adoptados por la empresa en la preparación y presentación de sus estados financieros.Negocio en marcha

Al preparar los estados financieros, la gerencia debe realizar una evaluación sobre la posibilidad de que la empresa continúe en funcionamiento. Los estados financieros deben prepararse a partir de la suposición de negocio en marcha, a menos que la gerencia, o bien pretenda liquidar la empresa o cesar en su actividad, o bien

no exista una alternativa realista de continuación salvo que proceda de una de estas formas. Cuando la gerencia, al realizar esta evaluación, sea consciente de la existencia de incertidumbres importantes, relativas a sucesos o condiciones que pueden aportar dudas significativas sobre la posibilidad de que la empresa siga funcionando normalmente, debe revelarlas en los estados financieros. En el caso de que los estados financieros no se preparen sobre la base del negocio en marcha, tal hecho debe ser objeto de revelación explícita, junto con las hipótesis alternativas sobre las que han sido elaborados y las razones por las que la entidad no puede ser considerada como un negocio en marcha.Al valorar si la base del negocio en marcha resulta apropiada, la gerencia tomará en cuenta toda la información que esté disponible para el futuro previsible, que debe cubrir al menos! pero no estar limitada a ! un periodo de doce meses a partir de la fecha de cierre del balance.

Base contable de acumulación (o devengo)

Salvo en lo relacionado con la información sobre flujos de efectivo, la empresa debe preparar sus estados financieros sobre la base contable de acumulación (o devengo).Utilizando la base contable de acumulación o devengo, las transacciones y demás sucesos económicos se reconocen cuando ocurren (y no cuando se recibe o paga efectivo u otro medio líquido equivalente), registrándose en los libros contables e incluyéndose en los estados financieros de los ejercicios con los cuales están relacionados.

Cuando se produzca una adquisición o una venta importante de activos en la empresa, o bien cuando está en revisión la forma de presentar los estados financieros, se puede pensar que éstos pueden tener una estructura de presentación diferente. En estos casos la empresa deberá cambiar la forma de presentación sólo si la nueva estructura tiene visos de continuidad, o bien si quedan claros los beneficios que va a proporcionar la nueva estructura.

Importancia relativa y agrupación de datos

Cada partida que posea la suficiente importancia relativa debe ser presentada por separado en los estados financieros. Las partidas de importes no significativos deben aparecer agrupadas con otras de similar naturaleza o función, siempre que las mismas no deban ser presentadas de forma separada.Los estados financieros son el producto que se obtiene del procesamiento de grandes cantidades de transacciones, las cuales se estructuran y agregan en grupos de acuerdo con su naturaleza y función. La final del proceso de agrupación y clasificación consiste en la presentación de datos condensados y agrupados, que constituyen el contenido de las partidas, ya aparezcan éstas en el cuerpo principal de los estados financieros o en las notas. Si una partida concreta no resulta significativa individualmente, se agregará con otras partidas, ya sea en los estados principales o en notas. Una partida que no tenga la suficiente importancia como para requerir presentación separada en el cuerpo principal de los estados financieros, puede sin embargo tenerla para ser presentada por separado en las notas a los mismos.En este contexto, la información tendrá importancia relativa o materialidad si su omisión pudiera tener influencia en las decisiones económicas que los usuarios tomen a partir de los estados financieros. La importancia relativa depende del importe y naturaleza de la partida, según las circunstancias particulares en que se ha producido esta omisión.

Compensación

No se deben compensar activos con pasivos, salvo cuando la compensación sea exigida o esté permitida por alguna Norma Internacional de Contabilidad.

Las partidas de ingresos y gastos deben ser compensadas cuando, y sólo cuando:

(a) Lo exija o permita alguna Norma Internacional de Contabilidad, o bien

(b) Las ganancias, las pérdidas, y los gastos correspondientes, surgidos de la misma transacción o suceso, o bien de un conjunto similar de ellos, no resulten individualmente significativas. Tales importes deben agregarse siguiendo las pautas dadas en el párrafo 29.

Es importante que tanto las partidas de activo y pasivo, como las de gastos e ingresos, cuando sean de importancia relativa, se presenten por separado. La compensación de partidas, ya sea en el balance de situación o en el estado de resultados, resta capacidad a los usuarios para comprender las transacciones realizadas por la entidad y para evaluar sus flujos futuros de efectivo, salvo en el caso de que refleje exactamente la sustancia de la transacción o suceso en cuestión.

Información comparativa

A menos que una Norma Internacional de Contabilidad permita o exija otra cosa, la información comparativa, respecto del periodo anterior, debe presentarse para toda clase de información numérica incluida en los estados financieros. Los datos comparativos deben incluirse también en la información de tipo descriptivo y narrativo, siempre que ello sea relevante para la adecuada comprensión de los estados financieros del periodo corriente.En algunos casos, la información de tipo narrativo que se ha suministrado en los estados financieros de los periodos anteriores continua siendo relevante en el periodo corriente. Por ejemplo, los detalles de una disputa legal, cuyo desenlace era incierto en la fecha del balance anterior, y está todavía por resolver, se deben incluir también en la información del periodo actual. Los usuarios encontrarán de interés saber que la incertidumbre existía ya en la fecha de cierre del anterior balance, así como de los pasos que se han dado durante el periodo actual para tratar de resolverla.

Identificación de los estados financieros

Los estados financieros deben ser objeto de una identificación clara, y en su caso perfectamente distinguidos de cualquier otra información publicada en el mismo documento emitido por la empresa.Las Normas Internacionales de Contabilidad se aplican sólo a los estados financieros, y no afectan al resto de la información presentada en el informe anual o en otro documento similar. Por tanto, es importante que los usuarios sean capaces de distinguir la información que se prepara utilizando estas Normas, de cualquier otra clase de información que pueda ser útil para sus fines pero que no es objeto de las mismas.Cada uno de los componentes de los estados financieros debe quedar claramente identificado. Además, los datos que siguen han de ser consignados en lugar destacado, y se repetirán cuantas veces sea necesario para una correcta comprensión de la información presentada:

(a) el nombre, u otro tipo de identificación, de la empresa que presenta la información;

(b) si los estados financieros pertenecen a un empresario individual o a un grupo de empresas;

(c) la fecha de cierre o el periodo de tiempo cubierto por el estado financiero, según resulte apropiado en función de la naturaleza del mismo;

(d) la moneda en la que se presenta la información, y

(e) el nivel de precisión utilizado en la presentación de las cifras de los estados financieros (millones, miles, etc.).

Periodo sobre el cual se informa

Los estados financieros deben ser objeto de presentación con una periodicidad que, como mínimo, ha de ser anual. Cuando, por circunstancias excepcionales, cambie la fecha del balance y presente estados financieros para un periodo mayor o menor de un año, la empresa debe informar del periodo concreto cubierto por los estados financieros, y además de:

(a) la razón por la que se usa un periodo diferente del anual, y

(b) el hecho de que las cifras comparativas que se ofrecen en los estados de resultados, cambios en el patrimonio neto y flujos de efectivo, así como en las notas correspondientes, no son comparables a las del periodo corriente.

Oportunidad

La utilidad de los estados financieros se ve perjudicada si éstos no se ponen a disposición de los usuarios dentro de un periodo razonable de tiempo, tras la fecha del balance. La empresa debe estar en posición de emitir sus estados financieros dentro de los seis meses posteriores a esta fecha. Ciertos factores de naturaleza permanente, tales como la complejidad de las operaciones de la empresa, no constituyen razones suficientes para justificar la falta de emisión a tiempo de la información. En muchos países, la legislación o las regulaciones de los mercados exigen periodos más cortos para la emisión de los estados financieros.

Balance de situación general

La distinción entre corriente y no corriente

Cada empresa deberá determinar, considerando la naturaleza de sus actividades, si presenta o no sus activos corrientes y sus pasivos corrientes como categorías separadas dentro del balance de situación general. Cuando la empresa opte por no realizar la clasificación mencionada, los activos y pasivos deben presentarse utilizando como criterio genérico su grado de liquidez.Sea cual fuere el método de presentación adoptado, la empresa deberá revelar, para cada activo o pasivo, en el que se combinen cantidades que se esperan recuperar o pagar antes y después de los doce meses siguientes desde la fecha del balance, el importe esperado a cobrar o pagar, respectivamente, después de este periodo.Cuando la empresa suministre al mercado bienes o servicios, dentro de un ciclo de explotación claramente identificable, la separación entre partidas corrientes y no corrientes, tanto en el activo como en el pasivo del balance de situación general, supone una información útil al distinguir los activos netos que están circulando continuamente como capital de trabajo, de los utilizados a plazo más largo por parte de la entidad. Esta distinción también sirve para poner de manifiesto tanto los activos que se esperan realizar en el transcurso del ciclo normal de la explotación, como los pasivos que se deben liquidar en el mismo periodo de tiempo.56. La información sobre las fechas de vencimiento de los activos y pasivos es útil para evaluar la liquidez y la solvencia de la empresa. La NIC 32, Instrumentos Financieros: Presentación e Información a Revelar, exige información acerca de las fechas de vencimiento tanto de los activos como de los pasivos de tipo financiero. Entre los activos financieros se encuentran las cuentas de los deudores comerciales y otras cuentas por cobrar, y entre los pasivos financieros se encuentran las cuentas de los acreedores comerciales y otras cuentas por pagar. También es útil la información acerca de las fechas de recuperación y vencimiento de los activos y pasivos no monetarios, tales como inventarios y provisiones, con independencia de si en el balance se realiza distinción entre partidas corrientes y no corrientes. Este puede ser el caso, por ejemplo, cuando la empresa informa sobre los saldos de inventarios que espera realizar en un plazo mayor de doce meses desde la fecha de cierre del balance.

Activos corrientes

Un activo debe clasificarse como corriente cuando:

(a) su saldo se espera realizar, o se tiene para su venta o consumo, en el transcurso del ciclo normal de la operación de la empresa, o

(b) se mantiene fundamentalmente por motivos comerciales, o para un plazo corto de tiempo, y se espera realizar dentro del periodo de doce meses tras la fecha del balance, o

(c) se trata de efectivo u otro medio líquido equivalente, cuya utilización no esté restringida.

Todos los demás activos deben clasificarse como no corrientes.

En esta Norma, el término "no corriente" incluye activos tangibles o intangibles, de operación o financieros, ligados a la empresa a largo plazo. No está prohibido el uso de descripciones alternativas siempre que su significado quede claro.El ciclo normal de la operación de la empresa es el periodo de tiempo entre la adquisición de los materiales, que entran en el proceso productivo, y la realización de los productos en forma de tesorería o mediante un instrumento financiero fácilmente convertible en efectivo. El activo corriente incluye inventarios y deudores comerciales que se van a vender, consumir y realizar, dentro del ciclo normal de operación, incluso cuando los mismos no se esperen realizar dentro del periodo de doce meses desde la fecha del balance. Los valores negociables se clasifican como corrientes si se esperan realizar dentro de los doce meses siguientes a la fecha del balance, y en otro caso se clasifican como no corrientes.

Pasivos corrientes

Un pasivo debe clasificarse como corriente cuando:

(a) se espera liquidar en el curso normal de la operación de la empresa, o bien

(b) debe liquidarse dentro del periodo de doce meses desde la fecha del balance.

Todos los demás pasivos deben clasificarse como no corrientes.

Las reglas para calificar como corrientes a los pasivos son similares a las descritas para los activos. Algunos pasivos corrientes, tales como los acreedores comerciales y los pasivos acumulados por costos de personal y otros costos de operación, forman parte del capital de trabajo utilizado en el ciclo normal de la operación. Tales partidas relacionadas con la operación se clasificarán como corrientes incluso si su vencimiento se va a producir más allá de los doce meses siguientes a la fecha de cierre del balance.Otros tipos de pasivos corrientes no proceden del ciclo normal de la operación, pero deben ser atendidos porque vencen dentro de los doce meses siguientes a la fecha de cierre del balance. Son ejemplos de este tipo de pasivos la parte corriente de los préstamos a largo plazo con intereses, los sobregiros bancarios, los dividendos a pagar, los impuestos sobre las ganancias y otras cuentas por pagar no comerciales. Los préstamos que financian el capital de trabajo a largo plazo, siempre que no deban liquidarse antes de doce meses, se clasificarán como pasivos no corrientes.La empresa debe continuar clasificando como no corrientes sus préstamos a largo plazo con intereses, incluso si deben liquidarse dentro de los doce meses siguientes a la fecha de cierre del balance, siempre que se den todas las condiciones siguientes:

(a) el plazo original de los mismos fue por un periodo mayor de doce meses;

(b) la empresa tiene la intención de refinanciar los préstamos a largo plazo, y

(c) tal intención se apoya en un acuerdo para la refinanciación o para la reestructuración de los pagos, que se ha concluido antes de la aprobación de los estados financieros para su emisión.

En las notas al balance debe revelarse el importe de cualesquiera obligaciones que hayan sido excluidas de los pasivos corrientes, en función de lo establecido en este párrafo, junto con la información que apoye la nueva forma de presentación.

Información a revelar dentro del cuerpo del balance

Como mínimo, en el cuerpo del balance se deben incluir líneas con los importes que correspondan a las siguientes partidas:

(a) propiedades, planta y equipo;

(b) activos intangibles;

(c) inversiones financieras (excluidas las mencionadas en los apartados d, f y g posteriores);

(d) inversiones contabilizadas utilizando el método de la participación;

(e) inventarios;

(f) deudores comerciales y otras cuentas por cobrar;

(g) efectivo y otros medios líquidos equivalentes;

(h) acreedores comerciales y otras cuentas por pagar;

(i) pasivos y activos de naturaleza fiscal, según exige la NIC 12, Impuesto sobre las Ganancias;

(j) provisiones;

(k) pasivos no corrientes con intereses;

(l) intereses minoritarios, y

(m) capital emitido y reservas.

Información a revelar dentro del cuerpo del balance o en las notas

La empresa debe proceder a revelar, ya sea en el cuerpo principal del balance de situación general o en las notas que se refieran al mismo, subdivisiones más detalladas de las partidas que componen las líneas del balance, clasificadas de una forma apropiada a las operaciones llevadas a cabo por la entidad. Cada partida debe ser subdividida, cuando sea apropiado, según su naturaleza, tamaño o función. Además, deben ser presentadas por separado las porciones de cada partida relativas a cantidades a pagar o cobrar de la empresa controladora, de las demás empresas que sean subsidiarias de la controladora, de las subsidiarias propias, de las empresas asociadas y de otros que tengan la consideración de partes relacionadas con la entidad.

Estado de resultados

Información a revelar en el cuerpo del estado de resultados

Como mínimo, en el cuerpo del estado de resultados se deben incluir líneas con los importes que correspondan a las siguientes partidas:

(a) ingresos;

(b) resultado de la operación;

(c) gastos financieros;

(d) participación en las pérdidas y ganancias de las empresas asociadas y negocios conjuntos que se lleven contablemente por el método de la participación;

(e) gasto por el impuesto sobre las ganancias;

(f) pérdidas o ganancias por las actividades de operación;

(g) resultados extraordinarios;

(h) intereses minoritarios, y

(i) ganancia o pérdida neta del periodo.

Se deben presentar también, en el cuerpo principal del estado de resultados, líneas adicionales con las partidas, grupos o clases de partidas y subtotales, cuando sean exigidas por alguna Norma Internacional de Contabilidad, o bien si tal forma de presentación es necesaria para representar fielmente la posición financiera de la empresa.

Información a revelar dentro del cuerpo del estado de resultados o en las notas

La empresa debe revelar, ya sea en el cuerpo principal del estado de resultados o en las notas al mismo, un desglose de los gastos, utilizando para ello una clasificación basada en la naturaleza de los mismos o en la función que vienen a desempeñar dentro de la empresa.Las partidas de gastos se subdividen al objeto de revelar por separado la gama de componentes, relativos al desempeño financiero, que pueden diferir en cuanto a su estabilidad, potencial de beneficios o pérdidas y capacidad de predicción. Esta información se podrá suministrar en cualquiera de las dos formas alternativas descritas a continuación. La primera forma se denomina método de la naturaleza de los gastos. Los gastos se agrupan en el estado de resultados de acuerdo con su naturaleza (por ejemplo depreciación, compras de materiales, costos de transporte, sueldos y salarios, costos de publicidad) y no se redistribuyen atendiendo a las diferentes funciones que se desarrollan en el seno de la empresa. Este método resulta simple de aplicar en muchas empresas pequeñas, puesto que no es necesario proceder a distribuir los gastos de la operación entre las diferentes funciones llevadas a cabo dentro de la empresa.

La variación de los inventarios de productos terminados y en proceso durante el período, representa un ajuste de los gastos de producción, para reflejar el hecho de que la actividad productiva ha hecho aumentar el importe de esta partida, o bien que las ventas por encima del volumen producido han hecho disminuir el saldo de inventarios. En algunos países, que utilizan esta forma de desglose, se presentan los aumentos de las existencias de productos terminados y en proceso inmediatamente después de los ingresos. No obstante, esta forma de presentación no debe implicar que tales partidas representan ingresos.

La segunda forma se denomina como método de la función de los gastos o método del "costo de las ventas", y consiste en clasificar los gastos de acuerdo con su función como parte del costo de las ventas o de las actividades de distribución o administración. Frecuentemente, este tipo de presentación suministrará, a los usuarios, información más relevante que la ofrecida por la naturaleza de los gastos, pero hay que tener en cuenta que la distribución de los gastos por función puede resultar arbitraria, e implicar la realización de juicios subjetivos. Las empresas que clasifiquen sus gastos por función deberán presentar información adicional sobre la naturaleza de tales gastos, donde incluirán al menos el monto de los gastos por depreciación y amortización y los gastos de personal.

Cambios en el patrimonio neto

La empresa debe presentar, como un componente separado de sus estados financieros, un estado que muestre:

(a) la ganancia neta o pérdida neta del periodo;

(b) cada una de las partidas de gastos, ingresos, pérdidas o ganancias que, según lo requerido por otras Normas, se cargue o abone directamente al patrimonio neto, así como el total de esas partidas, y

(c) el efecto acumulado de los cambios en las políticas contables y en la corrección de errores fundamentales, según lo requiere el tratamiento por punto de referencia de la NIC 8, Ganancia o Pérdida Neta del Periodo, Errores Fundamentales y Cambios en las Políticas Contables.

Además, la empresa debe presentar, ya sea dentro de este estado o en las notas:

(d) las operaciones de capital con los propietarios, así como los beneficios distribuidos a los mismos;

(e) el saldo de las ganancias o pérdidas acumulados al principio del periodo y en la fecha de cierre del balance, así como los movimientos de los mismos durante el periodo, y

(f) una conciliación entre el valor en libros y final de cada tipo de capital social, prima de emisión y reservas, informando por separado de cada movimiento habido en los mismos.

Los cambios en el patrimonio neto de la empresa, entre dos balances consecutivos, reflejan el incremento o decremento sufrido por sus activos netos, esto es en su riqueza, a lo largo del periodo, sobre la base de los principios particulares de medición adoptados por la empresa y declarados en los estados financieros. Salvo por el efecto de los cambios producidos por causa de las operaciones con los propietarios, tales como aportaciones de capital y dividendos, la variación experimentada por el valor del patrimonio neto representa el monto total de las ganancias y pérdidas generadas por las actividades de la empresa durante el periodo.

La NIC 8, Ganancia o Pérdida Neta del Periodo, Errores Fundamentales y Cambios en las Políticas Contables, exige que todos los gastos e ingresos reconocidos en un periodo sean incluidos en la determinación de la ganancia o pérdida netas del mismo, a menos que alguna Norma Internacional de Contabilidad exija o permita otro tratamiento. Otras Normas exigen que ciertas ganancias o pérdidas, tales como superávit y déficit de revaluación y ciertas diferencias de cambio, sean reconocidas directamente como cambios en el patrimonio neto, de la misma forma que se llevan directamente las operaciones con los propietarios y el reparto de beneficios. Puesto que es importante tomar en consideración todas las ganancias y las pérdidas al evaluar los cambios habidos en la posición financiera de la empresa, entre dos balances de situación general consecutivos, esta Norma exige la presentación de un componente separado, en el seno de los estados financieros, que revele el origen de la totalidad de las ganancias y pérdidas de la empresa, incluyendo, claro está, las que se reconocen

directamente en las cuentas del patrimonio neto.

Estados Financieros: representan el principal producto de todo el proceso contable que se lleva a cabo dentro de una entidad; en base a ello son tomadas casi todas las decisiones económicas y financieras que afectan una empresa; son cuadros con datos financieros y de las operaciones en forma detallada, que son esenciales para un amplio análisis e interpretación de la información.

Clasificación de los Estados Financieros: Se clasifican en:Principales: Balance General o Estado de Situación Financiera, Estado de resultado, Estado de Movimiento de las cuentas de Patrimonio y el Estado de Flujo de Efectivo.Secundarios: Balance de Comprobación.

1.- Estado de Resultados: Es un informe minucioso, en términos monetarios, de lo acontecido en el negocio durante el ejercicio económico que se cierra, se confecciona con los saldos de las cuentas nominales (Ingresos, Costos y Egresos). El objetivo de este Estado Financiero es mostrar la forma como se produjo la utilidad ó pérdida del ejercicio económico.

Las Cuentas Nominales se clasifican en cuatro grandes grupos: Ingresos principales, Costo de los ingresos principales de ventas, Gastos de Operaciones, Ingresos y Gastos Financieros eventuales.

Ingresos Principales: Están constituidos por las ventas en las empresas mercantiles e Industriales, por los ingresos de la empresa de servicio, por los intereses cobrados en las empresas financieras, los representan las cuentas nominales que registran las compensaciones que percibe a través del objeto principal de la empresa.

Costos de Ingresos principales de ventas: Esta compuesto por el costo de mercancías, Costo de Ventas o Costo de servicio prestado según el tipo de empresa. En las empresas dedicadas a comprar artículos para venderlos, el Costo de Venta es igual Inventario Inicial de Mercancías más las Compras Netas, más los Fletes y otros gastos de compras menos el Inventario Final.

Gastos de Operación: Están formados por los gastos de ventas y los administrativos. Los de Ventas son los gastos en que se incurren para llevar a cabo la venta y los administrativos son los gastos de funcionamiento que realiza la empresa. Ejemplo: Sueldo de Oficina, Alquileres.

Ingresos y Gastos Eventuales: Son los que se generan de actividades diferentes al objetivo principal del negocio.

Presentación del Estado de Resultados: El encabezamiento especificará el Nombre de la Empresa, Nombre del Estado o Informe, Fecha del período que cubre. El Cuerpo estará constituido por: Producto de las Ventas, El Costo de Ventas, Gastos de Operación y otros Ingresos y Egresos y de esta manera obtener la Utilidad o Pérdida del Ejercicio que será trasladada al Balance de Situación.

2.- Balance General o Estado de situación Financiera: Es un cuadro demostrativo de la Ecuación Fundamental de la Contabilidad en detalle, con todas las cuentas reales clasificadas y agrupadas en un cierto orden preestablecido permitiendo ver claramente la situación económica y financiera de la empresa en un momento determinado. Este debe mostrar claramente y en detalle las cuentas que lo integran (Activo, Pasivo, Capital) en el perfecto equilibrio de la ecuación fundamental:ACTIVO = PASIVO + CAPITAL; proporcionando una información de carácter establecido.

El Activo: muestra todos los Bienes y Derechos que posee la empresa mediante los cuales se obtendrá un beneficio económico. Su estructuración en la práctica contable los agrupa en Partidas Circulantes y no Circulantes.

Las Partidas Circulantes se clasifican en: Disponible, Exigible, Realizable, Inversiones Temporales y Gastos pagados por anticipado.Según el Instituto Americano de Contadores Públicos, en Norma Internacional de Contabilidad No.13 se define a los activos circulantes como el dinero en efectivo o recursos que se espera convertir en dinero o consumir durante el ciclo económico del negocio (Ver cuadro del Balance General).

Las partidas del Activo no circulante se presentan así:Propiedad Planta y Equipo: conformado por todos aquellos bienes de la empresa, que recurre las siguientes características: Son propiedad de la empresa, son de naturaleza permanente, están destinados para el uso y no para la venta, tienen además un cierto valor considerable.Se subdividen en Tangibles e Intangibles: Son Tangibles aquellos activos fijos de consistencia física especial, palpables como lo evidencia su nombre. Los Intangibles, por el contrario son aquellos activos fijos de calidad un tanto abstracta, inmateriales, ficticios e impalpables como las plusvalías, las patentes, entre otros.

Al momento de clasificar los activos fijos dentro de sus correspondientes sub-grupos se han de colocar en primer lugar los más fijos: ubicando el Terreno primero que el Edificio, luego el mobiliario hasta llegar a los que ofrezcan menos permanencia o durabilidad en la empresa como son los vehículos.

Otros Activos: bajo este rubro se colocarán aquellas cuentas representativas de activos raros o muy especiales, no comunes a las actividades propias de la empresa y que no son calificables dentro de los grupos anteriores. Ejemplo: Equipo de reparto en desuso, terreno para futuras construcciones, efectos por cobrar no pagados, depósitos en bancos intervenidos.

El Pasivo: son las deudas y obligaciones de la empresa con terceros a la fecha del Balance General; se subdividen en: Circulantes, gastos acumulados por pagar, crédito diferido, largo plazo, otros Pasivos.

Pasivo Circulante: está constituido por las deudas y obligaciones pagaderas por la empresa a un largo plazo no mayor a UN (1) año, a partir de la fecha del Balance General; normalmente se pagan con Activo Circulante.

Gastos Acumulados: están compuestos por todos aquellos pasivos que son estimaciones sobre los cuales se tiene seguridad razonable de que se han realizado los costos y gastos relacionados y que en su mayoría no se conoce su monto exacto por lo cuál se efectúa una estimación de cuantía. Ejemplo: Aportes Patronales, Patente de Industria y Comercio, todos los servicios públicos, Provisiones para: vacaciones, utilidades, intereses por pagar, honorarios de abogados.

Créditos Diferidos: se encuentran compuestos por partidas de ingresos que han sido recibidos por adelanto sobre los cuales se debe prestar el servicio, o entregar el bien a futura, es decir, antes de que se devengue, se conoce también como ingreso no ganado o ingreso no realizado. Ejemplo: los alquileres, intereses, publicidad, suscripciones todos cobrados por anticipado.Pasivos a Largo Plazo: comprende las obligaciones por pagar con plazos mayores a un (1) año a partir de la fecha del Balance General. Ejemplo: Hipotecas, Bonos por Pagar.

Otros Pasivos: Son aquellas cuentas indicadoras de deudas de la empresa con terceros, y que no puedan clasificarse con propiedad dentro de los otros sub-grupos citados.El Capital: Es patrimonio se origina de dos fuentes: la inversión de los dueños en la sociedad, y las utilidades retenidas o no distribuidas.

Presentación del Estado de Situación o Balance General: El encabezamiento especificará: El nombre de la empresa; Nombre del Estado Financiero, Fecha en la que se refiere y el Cuerpo del Balance (Activo, Pasivo, Capital).

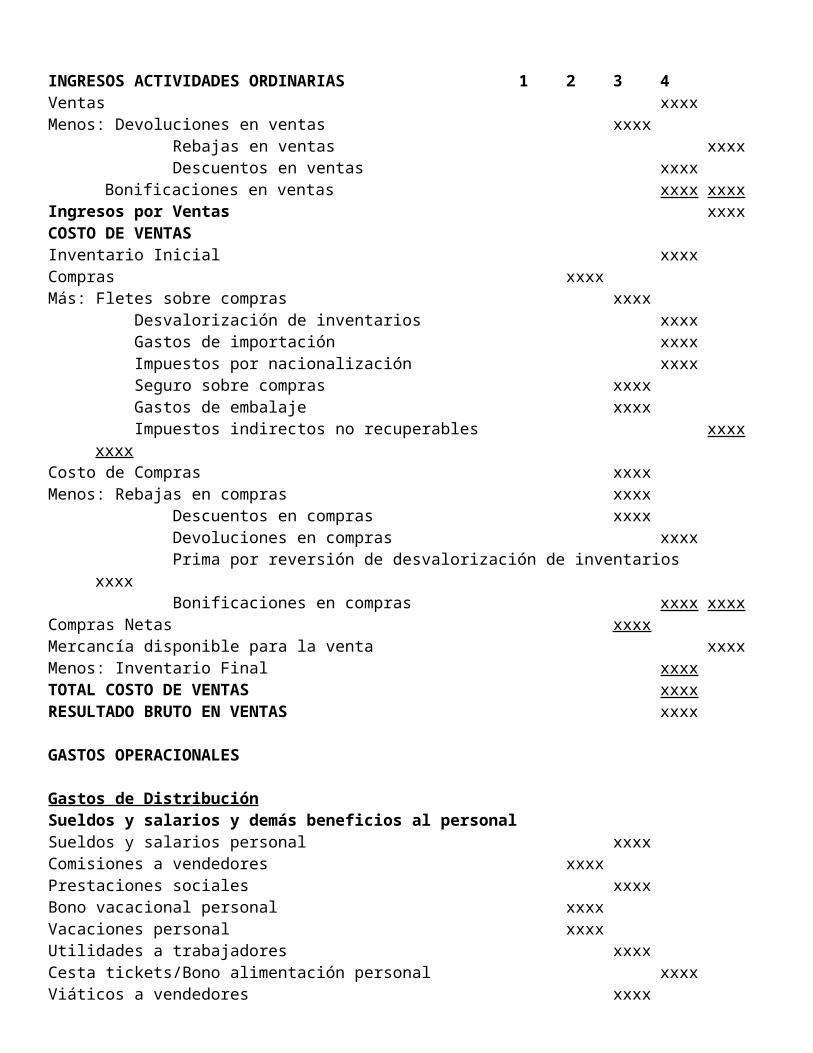

EMPRESA UNIPERSONAL DE XXXXXXXESTADO DE RESULTADOS INTEGRAL

DEL 1-1-XX AL 31-12-XX(Expresado en Bs. Históricos)

INGRESOS ACTIVIDADES ORDINARIAS 1 2 3 4Ventas xxxxMenos: Devoluciones en ventas xxxx Rebajas en ventas xxxx Descuentos en ventas xxxx

Bonificaciones en ventas xxxx xxxxIngresos por Ventas xxxxCOSTO DE VENTASInventario Inicial xxxxCompras xxxxMás: Fletes sobre compras xxxx Desvalorización de inventarios xxxx Gastos de importación xxxx Impuestos por nacionalización xxxx Seguro sobre compras xxxx Gastos de embalaje xxxx Impuestos indirectos no recuperables xxxx xxxxCosto de Compras xxxxMenos: Rebajas en compras xxxx Descuentos en compras xxxx Devoluciones en compras xxxx Prima por reversión de desvalorización de inventarios xxxx Bonificaciones en compras xxxx xxxxCompras Netas xxxxMercancía disponible para la venta xxxxMenos: Inventario Final xxxxTOTAL COSTO DE VENTAS xxxxRESULTADO BRUTO EN VENTAS xxxx

GASTOS OPERACIONALES

Gastos de DistribuciónSueldos y salarios y demás beneficios al personalSueldos y salarios personal xxxxComisiones a vendedores xxxxPrestaciones sociales xxxxBono vacacional personal xxxxVacaciones personal xxxxUtilidades a trabajadores xxxxCesta tickets/Bono alimentación personal xxxxViáticos a vendedores xxxxPensiones/Jubilaciones personal xxxxTotal Sueldos y salarios y demás beneficios al personal xxxxAportes patronales al PersonalAporte fondo de ahorro obligatorio para la vivienda (F.A.O.V.) xxxx

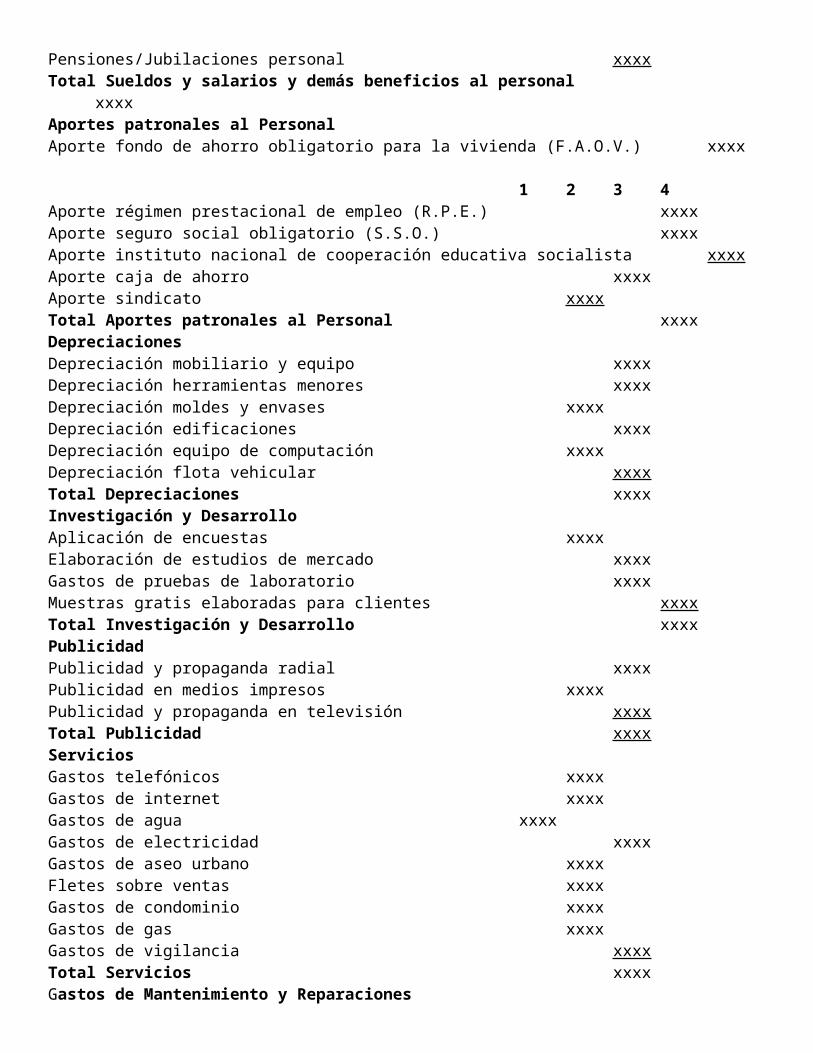

1 2 3 4Aporte régimen prestacional de empleo (R.P.E.) xxxxAporte seguro social obligatorio (S.S.O.) xxxxAporte instituto nacional de cooperación educativa socialista xxxxAporte caja de ahorro xxxxAporte sindicato xxxxTotal Aportes patronales al Personal xxxxDepreciacionesDepreciación mobiliario y equipo xxxxDepreciación herramientas menores xxxxDepreciación moldes y envases xxxxDepreciación edificaciones xxxxDepreciación equipo de computación xxxxDepreciación flota vehicular xxxxTotal Depreciaciones xxxxInvestigación y DesarrolloAplicación de encuestas xxxxElaboración de estudios de mercado xxxxGastos de pruebas de laboratorio xxxxMuestras gratis elaboradas para clientes xxxxTotal Investigación y Desarrollo xxxxPublicidadPublicidad y propaganda radial xxxxPublicidad en medios impresos xxxxPublicidad y propaganda en televisión xxxxTotal Publicidad xxxxServiciosGastos telefónicos xxxxGastos de internet xxxxGastos de agua xxxxGastos de electricidad xxxxGastos de aseo urbano xxxxFletes sobre ventas xxxxGastos de condominio xxxxGastos de gas xxxxGastos de vigilancia xxxxTotal Servicios xxxxGastos de Mantenimiento y ReparacionesMantenimiento y reparación de equipos de computación xxxxMantenimiento y reparación de flota vehicular xxxxRepuestos menores xxxxMantenimiento y reparación de edificaciones xxxxReparaciones eléctricas xxxxSuministros de limpieza xxxxTotal Gastos de Mantenimiento y Reparaciones xxxxTotal Gastos de Distribución xxxx

Gastos de AdministraciónSueldos y salarios y demás beneficios al personalSueldos y salarios personal xxxxPrestaciones sociales xxxx

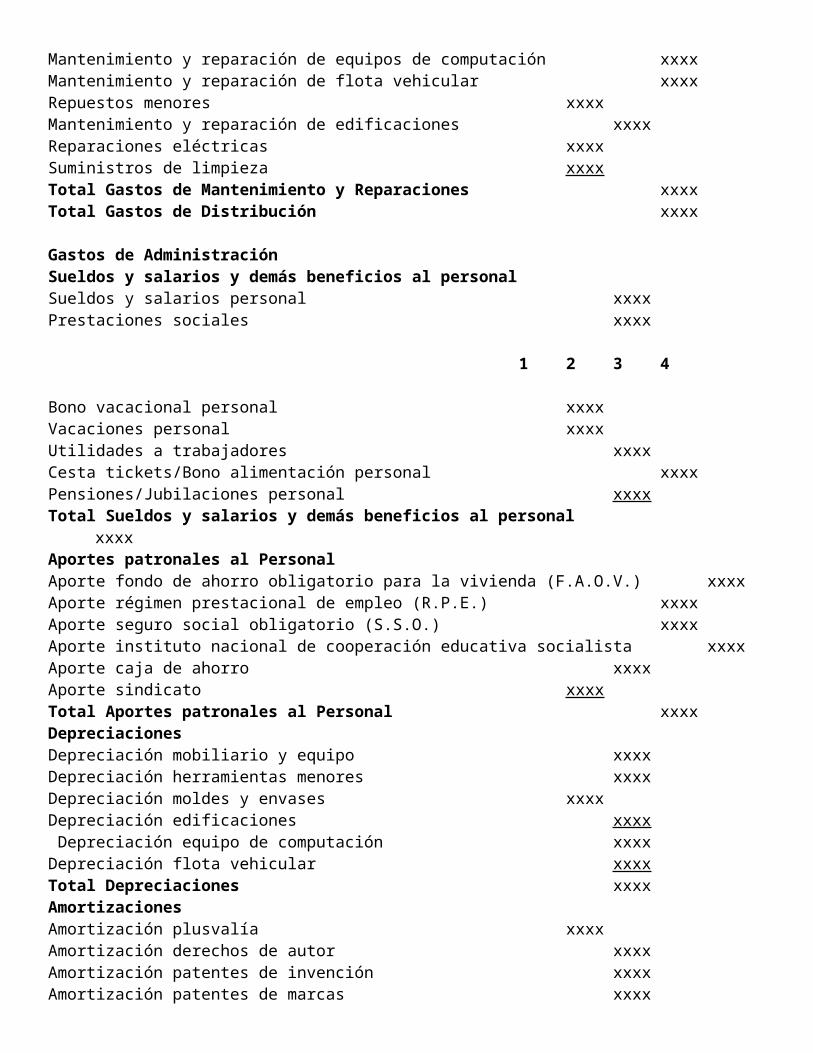

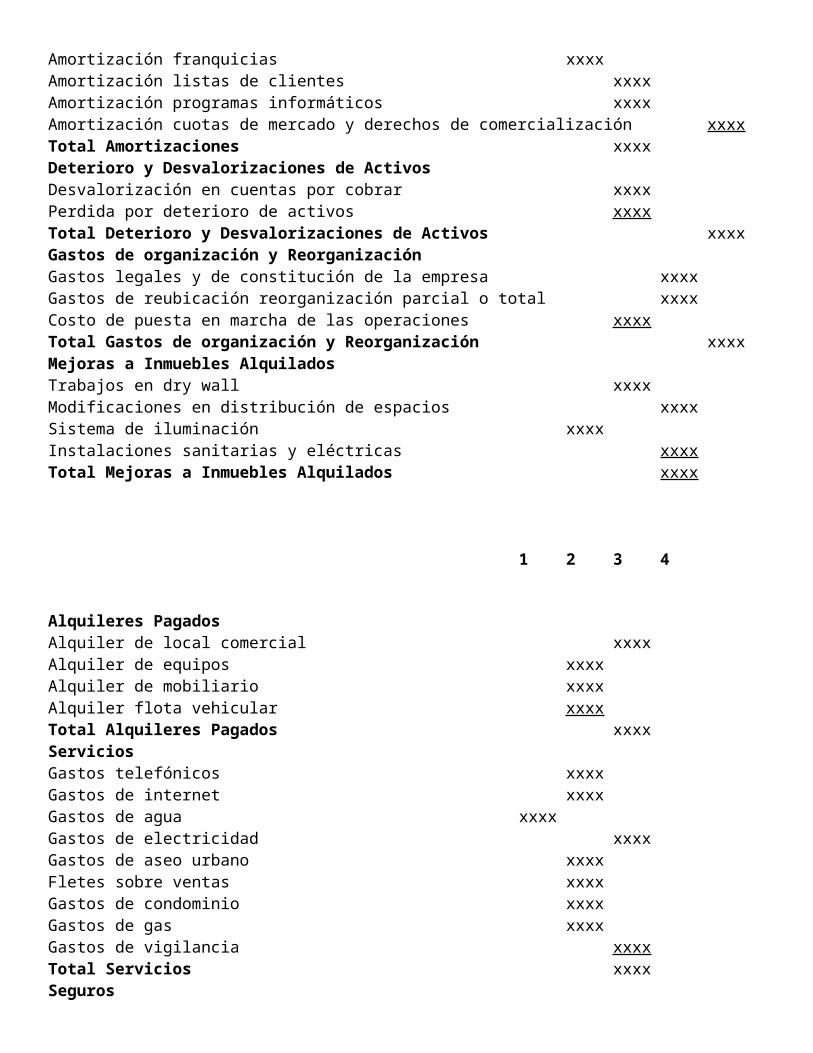

1 2 3 4 Bono vacacional personal xxxxVacaciones personal xxxxUtilidades a trabajadores xxxxCesta tickets/Bono alimentación personal xxxxPensiones/Jubilaciones personal xxxxTotal Sueldos y salarios y demás beneficios al personal xxxxAportes patronales al PersonalAporte fondo de ahorro obligatorio para la vivienda (F.A.O.V.) xxxxAporte régimen prestacional de empleo (R.P.E.) xxxxAporte seguro social obligatorio (S.S.O.) xxxxAporte instituto nacional de cooperación educativa socialista xxxxAporte caja de ahorro xxxxAporte sindicato xxxxTotal Aportes patronales al Personal xxxxDepreciacionesDepreciación mobiliario y equipo xxxxDepreciación herramientas menores xxxxDepreciación moldes y envases xxxxDepreciación edificaciones xxxx Depreciación equipo de computación xxxxDepreciación flota vehicular xxxxTotal Depreciaciones xxxxAmortizacionesAmortización plusvalía xxxxAmortización derechos de autor xxxxAmortización patentes de invención xxxxAmortización patentes de marcas xxxxAmortización franquicias xxxxAmortización listas de clientes xxxxAmortización programas informáticos xxxxAmortización cuotas de mercado y derechos de comercialización xxxxTotal Amortizaciones xxxxDeterioro y Desvalorizaciones de ActivosDesvalorización en cuentas por cobrar xxxxPerdida por deterioro de activos xxxxTotal Deterioro y Desvalorizaciones de Activos xxxxGastos de organización y ReorganizaciónGastos legales y de constitución de la empresa xxxxGastos de reubicación reorganización parcial o total xxxxCosto de puesta en marcha de las operaciones xxxxTotal Gastos de organización y Reorganización xxxxMejoras a Inmuebles AlquiladosTrabajos en dry wall xxxxModificaciones en distribución de espacios xxxxSistema de iluminación xxxxInstalaciones sanitarias y eléctricas xxxxTotal Mejoras a Inmuebles Alquilados xxxx

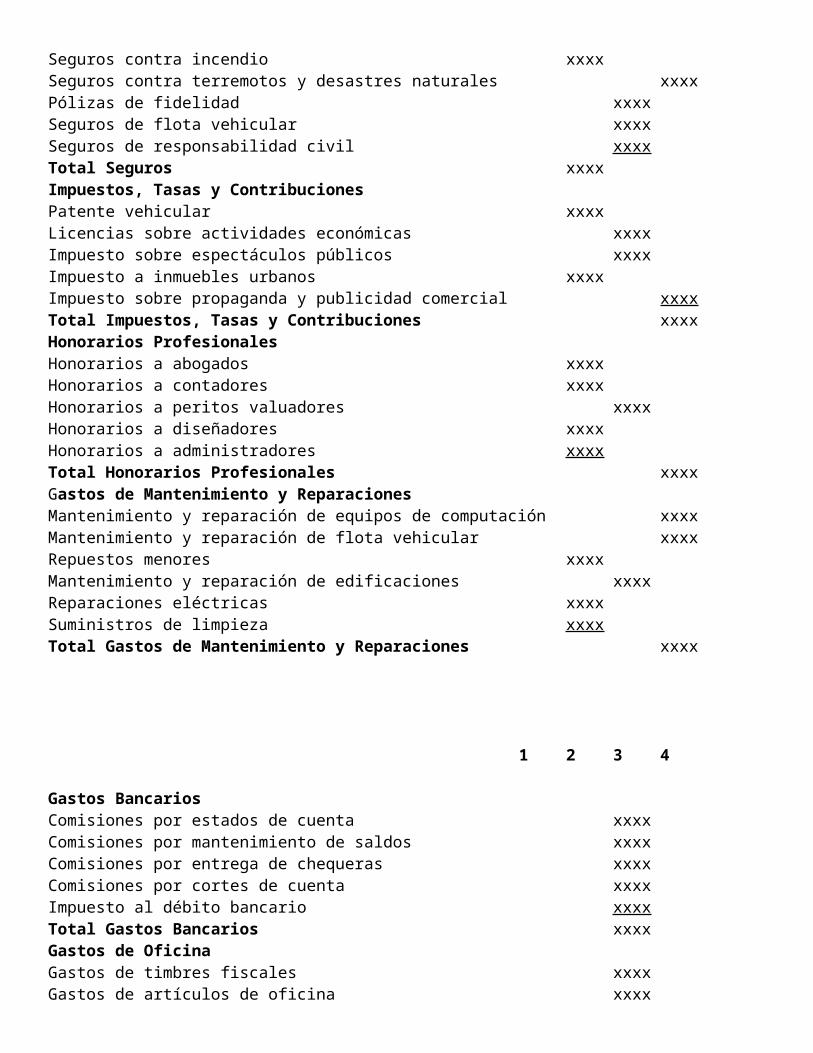

1 2 3 4 Alquileres PagadosAlquiler de local comercial xxxxAlquiler de equipos xxxxAlquiler de mobiliario xxxxAlquiler flota vehicular xxxxTotal Alquileres Pagados xxxxServiciosGastos telefónicos xxxxGastos de internet xxxxGastos de agua xxxxGastos de electricidad xxxxGastos de aseo urbano xxxxFletes sobre ventas xxxxGastos de condominio xxxxGastos de gas xxxxGastos de vigilancia xxxxTotal Servicios xxxxSegurosSeguros contra incendio xxxxSeguros contra terremotos y desastres naturales xxxxPólizas de fidelidad xxxxSeguros de flota vehicular xxxxSeguros de responsabilidad civil xxxxTotal Seguros xxxxImpuestos, Tasas y ContribucionesPatente vehicular xxxxLicencias sobre actividades económicas xxxxImpuesto sobre espectáculos públicos xxxxImpuesto a inmuebles urbanos xxxxImpuesto sobre propaganda y publicidad comercial xxxxTotal Impuestos, Tasas y Contribuciones xxxxHonorarios ProfesionalesHonorarios a abogados xxxxHonorarios a contadores xxxxHonorarios a peritos valuadores xxxxHonorarios a diseñadores xxxxHonorarios a administradores xxxxTotal Honorarios Profesionales xxxxGastos de Mantenimiento y ReparacionesMantenimiento y reparación de equipos de computación xxxxMantenimiento y reparación de flota vehicular xxxxRepuestos menores xxxxMantenimiento y reparación de edificaciones xxxxReparaciones eléctricas xxxxSuministros de limpieza xxxxTotal Gastos de Mantenimiento y Reparaciones xxxx

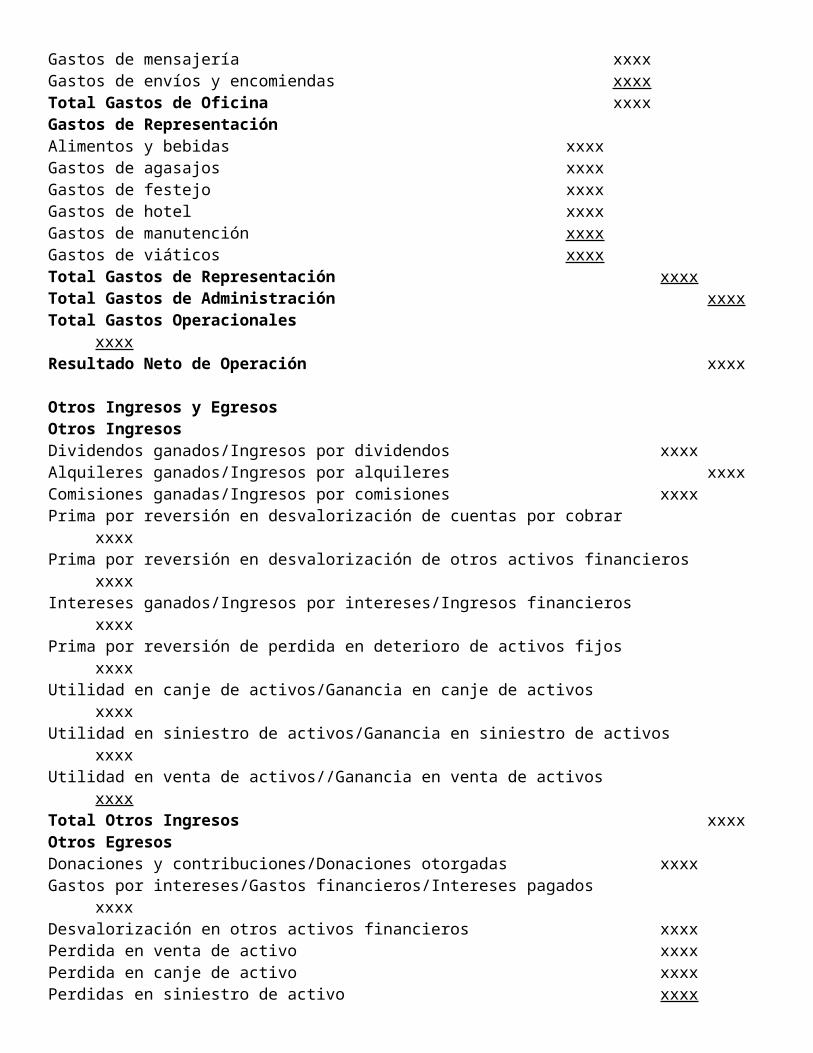

1 2 3 4 Gastos BancariosComisiones por estados de cuenta xxxxComisiones por mantenimiento de saldos xxxxComisiones por entrega de chequeras xxxxComisiones por cortes de cuenta xxxxImpuesto al débito bancario xxxxTotal Gastos Bancarios xxxxGastos de OficinaGastos de timbres fiscales xxxxGastos de artículos de oficina xxxxGastos de mensajería xxxxGastos de envíos y encomiendas xxxxTotal Gastos de Oficina xxxxGastos de RepresentaciónAlimentos y bebidas xxxxGastos de agasajos xxxxGastos de festejo xxxxGastos de hotel xxxxGastos de manutención xxxxGastos de viáticos xxxxTotal Gastos de Representación xxxxTotal Gastos de Administración xxxxTotal Gastos Operacionales xxxxResultado Neto de Operación xxxx

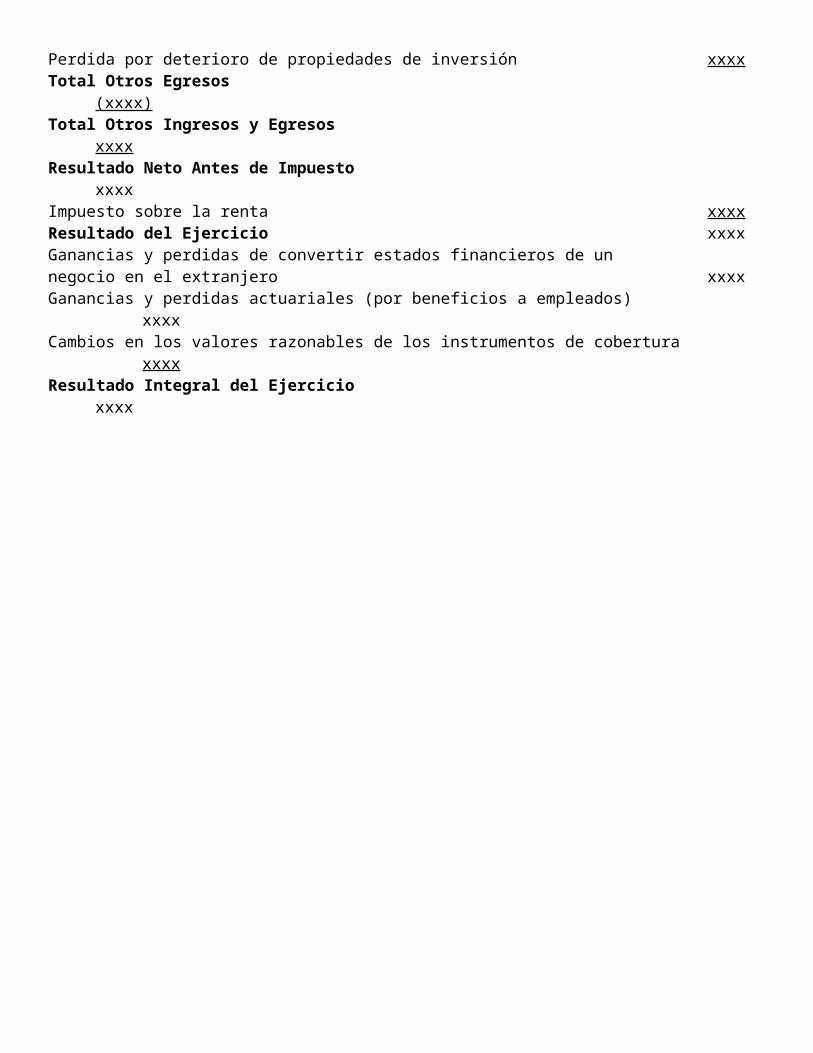

Otros Ingresos y EgresosOtros IngresosDividendos ganados/Ingresos por dividendos xxxxAlquileres ganados/Ingresos por alquileres xxxxComisiones ganadas/Ingresos por comisiones xxxxPrima por reversión en desvalorización de cuentas por cobrar xxxxPrima por reversión en desvalorización de otros activos financieros xxxxIntereses ganados/Ingresos por intereses/Ingresos financieros xxxxPrima por reversión de perdida en deterioro de activos fijos xxxxUtilidad en canje de activos/Ganancia en canje de activos xxxxUtilidad en siniestro de activos/Ganancia en siniestro de activos xxxxUtilidad en venta de activos//Ganancia en venta de activos xxxxTotal Otros Ingresos xxxxOtros EgresosDonaciones y contribuciones/Donaciones otorgadas xxxxGastos por intereses/Gastos financieros/Intereses pagados xxxxDesvalorización en otros activos financieros xxxxPerdida en venta de activo xxxxPerdida en canje de activo xxxxPerdidas en siniestro de activo xxxx Perdida por deterioro de propiedades de inversión xxxxTotal Otros Egresos (xxxx)Total Otros Ingresos y Egresos xxxxResultado Neto Antes de Impuesto xxxxImpuesto sobre la renta xxxx

Resultado del Ejercicio xxxxGanancias y perdidas de convertir estados financieros de unnegocio en el extranjero xxxxGanancias y perdidas actuariales (por beneficios a empleados) xxxxCambios en los valores razonables de los instrumentos de cobertura xxxxResultado Integral del Ejercicio xxxx

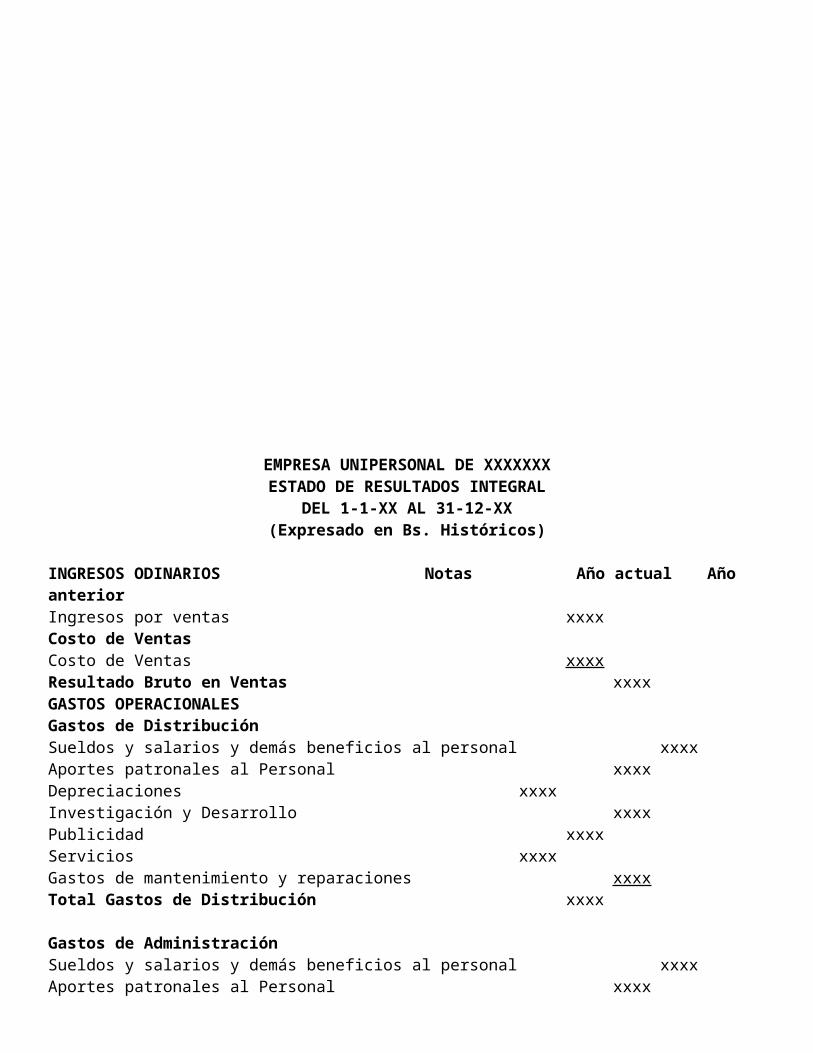

EMPRESA UNIPERSONAL DE XXXXXXXESTADO DE RESULTADOS INTEGRAL

DEL 1-1-XX AL 31-12-XX(Expresado en Bs. Históricos)

INGRESOS ODINARIOS Notas Año actual Año anteriorIngresos por ventas xxxxCosto de VentasCosto de Ventas xxxxResultado Bruto en Ventas xxxxGASTOS OPERACIONALESGastos de DistribuciónSueldos y salarios y demás beneficios al personal xxxxAportes patronales al Personal xxxxDepreciaciones xxxxInvestigación y Desarrollo xxxxPublicidad xxxxServicios xxxxGastos de mantenimiento y reparaciones xxxxTotal Gastos de Distribución xxxx

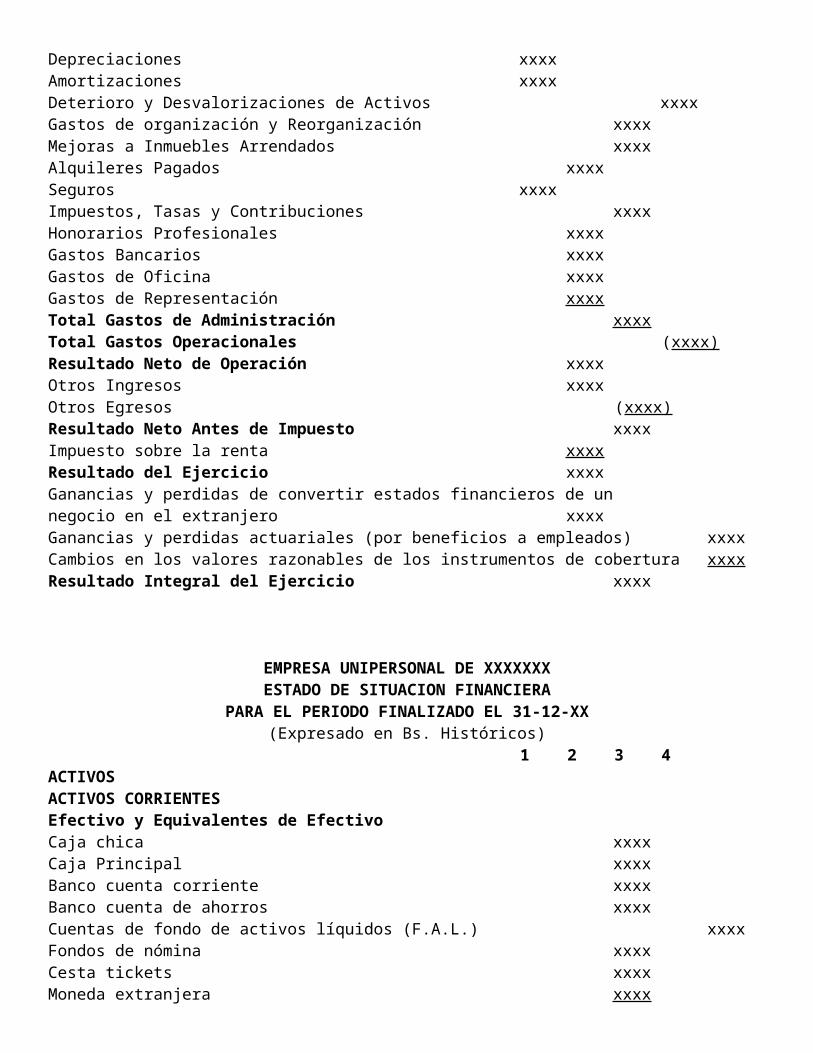

Gastos de AdministraciónSueldos y salarios y demás beneficios al personal xxxxAportes patronales al Personal xxxxDepreciaciones xxxxAmortizaciones xxxxDeterioro y Desvalorizaciones de Activos xxxxGastos de organización y Reorganización xxxxMejoras a Inmuebles Arrendados xxxxAlquileres Pagados xxxxSeguros xxxxImpuestos, Tasas y Contribuciones xxxxHonorarios Profesionales xxxxGastos Bancarios xxxxGastos de Oficina xxxxGastos de Representación xxxxTotal Gastos de Administración xxxxTotal Gastos Operacionales (xxxx)Resultado Neto de Operación xxxxOtros Ingresos xxxxOtros Egresos (xxxx)Resultado Neto Antes de Impuesto xxxxImpuesto sobre la renta xxxxResultado del Ejercicio xxxxGanancias y perdidas de convertir estados financieros de unnegocio en el extranjero xxxxGanancias y perdidas actuariales (por beneficios a empleados) xxxxCambios en los valores razonables de los instrumentos de cobertura xxxxResultado Integral del Ejercicio xxxx

EMPRESA UNIPERSONAL DE XXXXXXXESTADO DE SITUACION FINANCIERA

PARA EL PERIODO FINALIZADO EL 31-12-XX(Expresado en Bs. Históricos)

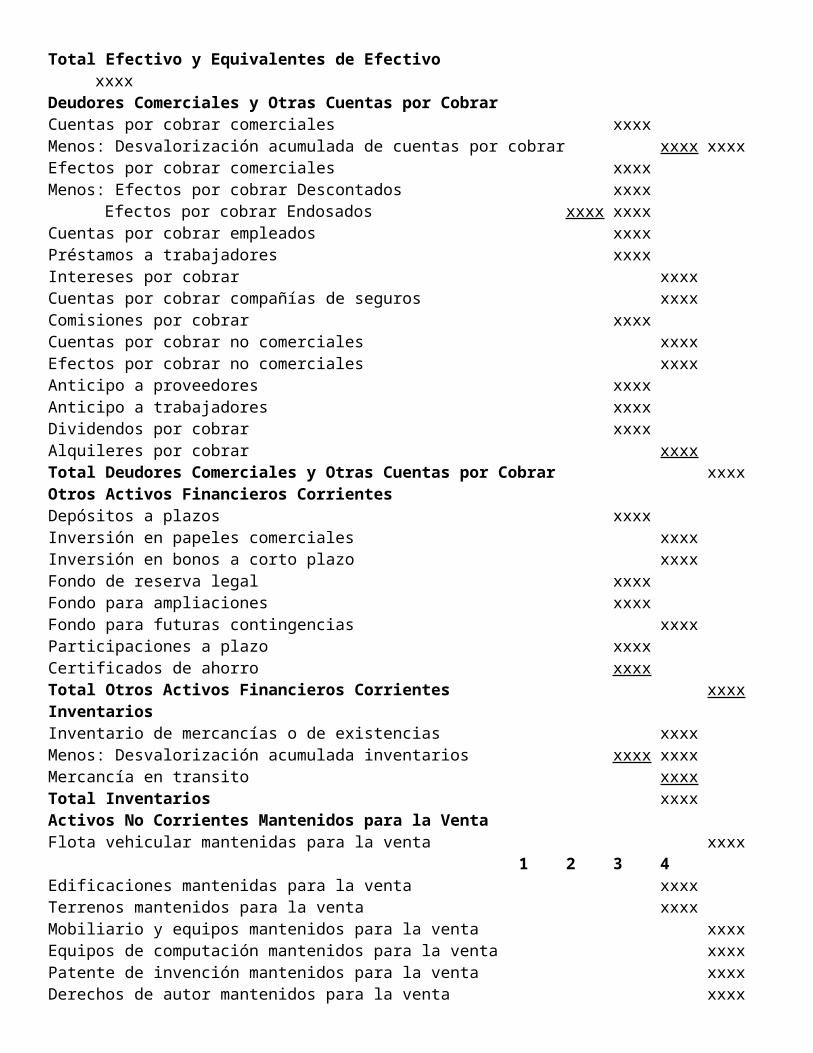

1 2 3 4ACTIVOSACTIVOS CORRIENTESEfectivo y Equivalentes de Efectivo Caja chica xxxxCaja Principal xxxxBanco cuenta corriente xxxxBanco cuenta de ahorros xxxxCuentas de fondo de activos líquidos (F.A.L.) xxxxFondos de nómina xxxxCesta tickets xxxxMoneda extranjera xxxxTotal Efectivo y Equivalentes de Efectivo xxxxDeudores Comerciales y Otras Cuentas por CobrarCuentas por cobrar comerciales xxxxMenos: Desvalorización acumulada de cuentas por cobrar xxxx xxxxEfectos por cobrar comerciales xxxxMenos: Efectos por cobrar Descontados xxxx

Efectos por cobrar Endosados xxxx xxxxCuentas por cobrar empleados xxxxPréstamos a trabajadores xxxxIntereses por cobrar xxxxCuentas por cobrar compañías de seguros xxxxComisiones por cobrar xxxxCuentas por cobrar no comerciales xxxxEfectos por cobrar no comerciales xxxxAnticipo a proveedores xxxxAnticipo a trabajadores xxxxDividendos por cobrar xxxxAlquileres por cobrar xxxxTotal Deudores Comerciales y Otras Cuentas por Cobrar xxxxOtros Activos Financieros CorrientesDepósitos a plazos xxxxInversión en papeles comerciales xxxxInversión en bonos a corto plazo xxxxFondo de reserva legal xxxxFondo para ampliaciones xxxxFondo para futuras contingencias xxxxParticipaciones a plazo xxxxCertificados de ahorro xxxxTotal Otros Activos Financieros Corrientes xxxx InventariosInventario de mercancías o de existencias xxxxMenos: Desvalorización acumulada inventarios xxxx xxxxMercancía en transito xxxxTotal Inventarios xxxxActivos No Corrientes Mantenidos para la VentaFlota vehicular mantenidas para la venta xxxx

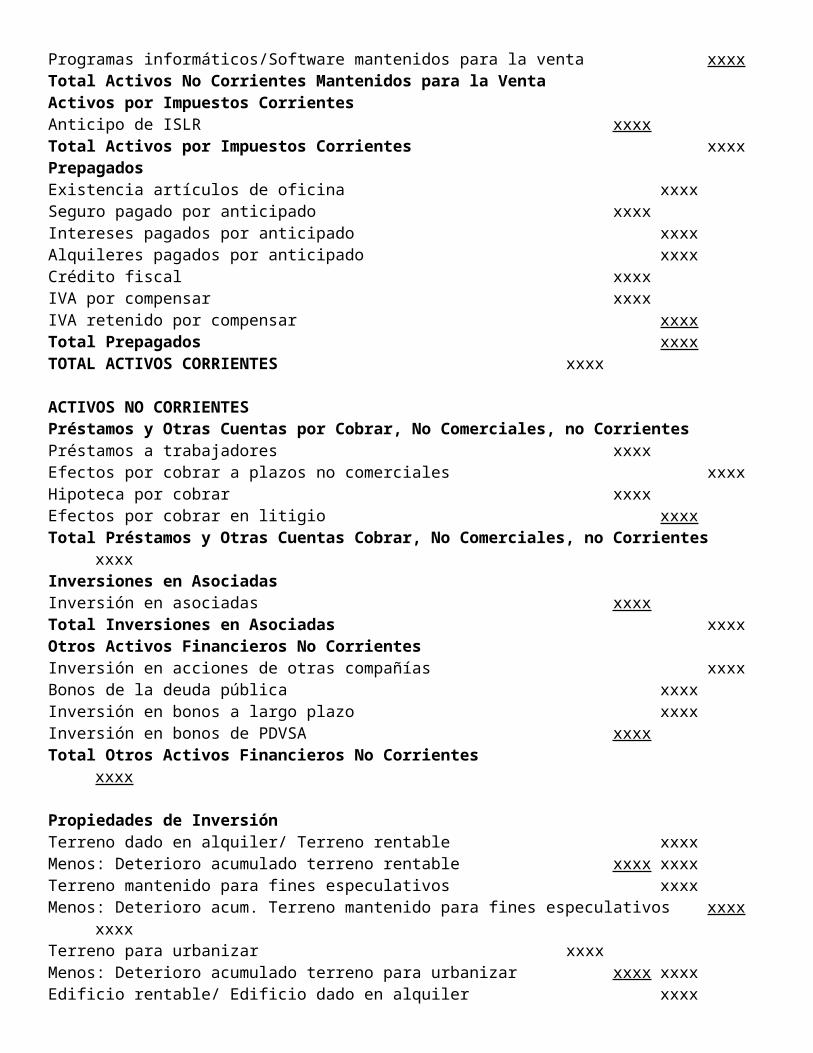

1 2 3 4Edificaciones mantenidas para la venta xxxxTerrenos mantenidos para la venta xxxxMobiliario y equipos mantenidos para la venta xxxxEquipos de computación mantenidos para la venta xxxxPatente de invención mantenidos para la venta xxxxDerechos de autor mantenidos para la venta xxxxProgramas informáticos/Software mantenidos para la venta xxxxTotal Activos No Corrientes Mantenidos para la VentaActivos por Impuestos CorrientesAnticipo de ISLR xxxxTotal Activos por Impuestos Corrientes xxxxPrepagadosExistencia artículos de oficina xxxxSeguro pagado por anticipado xxxxIntereses pagados por anticipado xxxxAlquileres pagados por anticipado xxxxCrédito fiscal xxxxIVA por compensar xxxxIVA retenido por compensar xxxxTotal Prepagados xxxxTOTAL ACTIVOS CORRIENTES xxxx

ACTIVOS NO CORRIENTESPréstamos y Otras Cuentas por Cobrar, No Comerciales, no CorrientesPréstamos a trabajadores xxxxEfectos por cobrar a plazos no comerciales xxxxHipoteca por cobrar xxxxEfectos por cobrar en litigio xxxxTotal Préstamos y Otras Cuentas Cobrar, No Comerciales, no Corrientes xxxxInversiones en AsociadasInversión en asociadas xxxxTotal Inversiones en Asociadas xxxxOtros Activos Financieros No CorrientesInversión en acciones de otras compañías xxxxBonos de la deuda pública xxxxInversión en bonos a largo plazo xxxxInversión en bonos de PDVSA xxxxTotal Otros Activos Financieros No Corrientes xxxx Propiedades de InversiónTerreno dado en alquiler/ Terreno rentable xxxxMenos: Deterioro acumulado terreno rentable xxxx xxxxTerreno mantenido para fines especulativos xxxxMenos: Deterioro acum. Terreno mantenido para fines especulativos xxxx xxxxTerreno para urbanizar xxxxMenos: Deterioro acumulado terreno para urbanizar xxxx xxxxEdificio rentable/ Edificio dado en alquiler xxxxMenos: Deterioro o Deprec. Acum. Edificio rentable xxxx xxxxEdificio mantenido para fines especulativos xxxxMenos: Deterioro o Deprec. Acum. Edificio mant. Fines espec. xxxx xxxx

1 2 3 4Galpones o locales rentables/ Galpones o locales dados en alquiler xxxxMenos: Deterioro o Deprec. Acum. Galpones o locales rentables xxxx xxxxTotal Propiedades de Inversión xxxxPropiedades, Planta y EquipoTerreno xxxxEdificio xxxxMenos: Depreciación o Deterioro Acumulada Edificio xxxx xxxxFlota Vehicular xxxxMenos: Depreciación o Deterioro Acumulada flota Vehicular xxxx xxxxMobiliario y Equipo de Oficina xxxxMenos: Depreciación o Deterioro Acumulada Mob. Equipo de Ofic. xxxx xxxxEquipo de Computación xxxxMenos: Depreciación o Deterioro Acumulada Equipo de Comput. xxxx xxxxMaquinaria y Equipos xxxxMenos: Depreciación o Deterioro Acumulada Maquinaria y Equipos xxxx xxxxHerramientas menores xxxxMenos: Depreciación o Deterioro Acumulada Herramientas Menores xxxx xxxxMoldes y Envases xxxxMenos: Depreciación o Deterioro Acumulada Moldes y Envases xxxx xxxxConstrucciones en Proceso xxxxMenos: Deterioro Acumulada Construcciones en Proceso xxxx xxxx

IntangiblesPlusvalía/crédito mercantil/renombre comercial/fondo de comercio xxxxMenos: Amortización o Deterioro Acumulada plusvalía xxxx xxxxDerechos de Autor xxxxMenos: Amortización o Deterioro Acumulada Derechos de Autor xxxx xxxxMarca Comercial xxxxMenos: Amortización o Deterioro Acumulada Marca Comercial xxxx xxxxPatente de Inversión xxxxMenos: Amortización Acumulada Patente xxxx xxxxFranquicias xxxxMenos: Amortización o Deterioro Acumulada Franquicias xxxx xxxxLista de Clientes xxxxMenos: Amortización o Deterioro Acumulada Lista de Clientes xxxx xxxx Programas Informáticos/ Software xxxxMenos: Amortización o Deterioro Acumulada Programas Informáticos xxxx xxxxCuotas de Mercado y Derechos de Comercialización xxxxMenos: Amort. o Deterioro Acum. Cuotas de Merc. Y Der. de Com. xxxx xxxxGastos de Instalación xxxxMenos: Amortización Acumulada Gastos de Instalación y Desarrollo xxxx xxxxGastos de Investigación y Desarrollo xxxxMenos: Amortización Acumulada Gastos de Instalación xxxx xxxxTotal Propiedad Planta y Equipo xxxxImpuesto Diferido Activo xxxxTotal Impuesto Diferido Activo xxxxOtros ActivosReclamaciones a compañías de seguros xxxxDepósitos en bancos intervenidos xxxxDepósito entregado en garantía xxxxActivos en litigio xxxx

1 2 3 4Activo fijo No utilizados en las operaciones xxxxTotal Otros Activos xxxxTOTAL ACTIVOS NO CORRIENTE xxxx TOTAL ACTIVOS xxxxPASIVO Y PATRIMONIOPASIVOCORRIENTEAcreedores Comerciales y Otras Cuentas por PagarSobregiro bancario xxxxPréstamo bancario por pagar xxxxCuentas por pagar comerciales xxxxCuentas por pagar no comerciales xxxxEfectos por pagar comerciales xxxxEfecto por pagar no comerciales xxxxTarjetas de crédito corporativas xxxxTotal Acreedores Comerciales y Otras Cuentas por Pagar xxxxObligaciones LaboralesRetención FAOV xxxxRetención RPE xxxxRetención SSO xxxxRetención ISLR xxxxRetención caja de ahorros xxxxRetención sindicato xxxxRetención INCES xxxxAportes FAOV por pagar xxxxAportes RPE por pagar xxxxAportes SSO por pagar xxxxAportes caja de ahorro por pagar xxxxAportes sindicato por pagar xxxxAportes INCES por pagar xxxxBono vacacional por pagar xxxxVacaciones por pagar xxxxUtilidades a trabajadores por pagar xxxxSueldos y salarios por pagar xxxxTotal Obligaciones Laborables xxxxObligaciones FiscalesISLR por pagar xxxxTotal Obligaciones Fiscales xxxxOtras Obligaciones FiscalesDébito fiscal xxxxIVA por pagar xxxxLicencia de actividades económicas por pagar xxxxPatente vehicular por pagar xxxxImpuesto sobre espectáculos públicos por pagar xxxxImpuesto al inmueble urbano por pagar xxxxImpuesto sobre publicidad y propaganda por pagar xxxxTotal Otras Obligaciones Fiscales xxxxOtros Pasivos Financieros CorrientesAlquileres por pagar xxxxIntereses por pagar xxxxComisiones por pagar xxxx

1 2 3 4Servicios públicos por pagar xxxxGastos por pagar xxxxTotal Otros Pasivos Financieros Corrientes xxxxPorción Corriente de los Pasivos no CorrientesPorción corriente de los prest. y otras cuentas por pagar no corrientes xxxxPorción corriente de las provisiones xxxxPorción corriente de los otros pasivos xxxxTotal Porción Corriente de los Pasivos no Corrientes xxxxPasivos no Financieros CorrientesComisiones cobradas por anticipado xxxxAlquileres Cobrados por anticipado xxxxSuscripciones cobradas por anticipado xxxxIntereses Cobradas por anticipado xxxxAnticipo de Clientes xxxxTotal Pasivos no Financieros Corrientes xxxxTOTAL PASIVOS CORRIENTE xxxxPASIVOS NO CORIENTESPréstamos y Otras Cuentas por Pagar no Comerciales, no corrientesEfectos por pagar a plazos no comerciales xxxxHipoteca por pagar xxxxPrestaciones Sociales por pagar xxxxTotal Prest. y Otras Cuentas por Pagar no Comerciales, no corrientes xxxxProvisionesProvisiones por indemnización de trabajadores xxxxProvisión para garantías xxxxProvisión para saneamiento ambiental xxxx Provisión por fianzas otorgadas xxxxTotal Provisiones xxxxImpuesto Diferido PasivoImpuesto diferido pasivo xxxxImpuesto Diferido Pasivo xxxxOtros PasivosUtilidad bruta diferida en ventas a plazos xxxxDepósito recibido en garantía xxxxObligaciones por entidades financieras intervenidas xxxxTotal Otros Pasivos xxxxTOTAL PASIVO NO CORRIENTE xxxxTOTAL PASIVO xxxxPATRIMONIOABC cuenta, Capital xxxxMás o menos: ABC cuenta personal xxxx xxxxMás o menos: Resultado Integral Ejerciciosegún el Estado de Resultados xxxxTOTAL PATRIMONIO xxxxTOTAL PASIVO Y PATRIMONIO xxxx

EMPRESA UNIPERSONAL DE XXXXXXXESTADO DE SITUACION FINANCIERA

Para el periodo Finalizado el 31-12-XX(Expresado en Bs. Históricos)

Notas Año actual Año anteriorACTIVOS Activos CorrientesEfectivo y Equivalentes del Efectivo xxxxDeudores Comerciales y Otras Cuentas por Cobrar xxxxOtros Activos Financieros Corrientes xxxxInventarios xxxxActivos no Corrientes Mantenidos para la Venta xxxxActivos por Impuestos Corrientes xxxxPrepagados xxxxTotal Activos Corrientes xxxxActivos No CorrientesPréstamos y Otras Cuentas por cobrar, no Comerciales, no corrientes xxxxOtros Activos Financieros no Corrientes xxxxPropiedades de Inversión xxxxPropiedades, Plantas y Equipos xxxxPlusvalía xxxxIntangibles Distintos a la Plusvalía xxxxImpuestos Diferidos Activos xxxxOtros Activos xxxxTotal Activos no Corrientes xxxxTotal Activos xxxxPASIVOSPasivos CorrientesAcreedores Comerciales y Otras Cuentas por pagar xxxxObligaciones Laborales xxxxObligaciones Fiscales xxxxOtras Obligaciones Fiscales xxxxOtros Pasivos Financieros Corrientes xxxxPorción Corriente de Pasivos no Corrientes xxxxPasivos no Financieros Corrientes xxxxTotal Pasivos Corrientes xxxxPasivos No CorrientesPrestamos y Otras Cuentas por Pagar, no Comerciales, no Corrientes xxxxProvisiones xxxxImpuestos Diferidos Pasivos xxxxOtros Pasivos xxxxTotal Pasivos No Corrientes xxxxTotal Pasivos xxxxPatrimonioABC cuenta, Capital xxxxMás o menos: ABC cuenta personal xxxxMás o menos: Resultado Integral Ejerciciosegún el Estado de Resultados xxxxTOTAL PATRIMONIO xxxxTOTAL PASIVO Y PATRIMONIO xxxx

Ejercicio 3La Comercial Bustamante Bermúdez presenta la siguiente información al 31-8-09 fecha de cierre de su ejercicio económico el cual tiene una duración de un año.

Mercancía (I) 1.210,20 Existencia art. escritorio 90,60Publicidad diferida 90,10 Gastos art. escritorio 120,60Activo fijo en desuso 60,72 Mobiliario 1.800,00Gastos de organización 540,00 Deprec. Acum. Mobiliario 360,00Amort. Gastos organización 180,00 Depreciación mobiliario 180,00Depósito local alquilado 90,69 Cédula hipotecarias 510,00Efectos por cobrar 680,46 Efectos por pagar 440,40Efectos por cobrar descontados 150,48 Equipo de oficina 2.100,00Efectos por cobrar endosados 220,98 Deprec. Acum. equipo oficina 420,00Sueldos y salarios por pagar 10,89 Gastos de seguro 320,40Sueldos y salarios 1.100,40 Deprec. Equipo de oficina 210,00Descuentos en ventas 350,04 Seguros pag. por anticipado 100,80Rebajas en ventas 30,88 ISLR por pagar 60,58Devoluciones en compras 90,90 Ingresos por intereses 10,27Descuentos en compras 250,80 Intereses cobrados por anticip. 50,16Fletes sobre compras 390,00 Gastos INCES 20,20Perdidas por cuentas malas 60,54 INCES acumulado por pagar 5,52Cuentas por cobrar 1.530,60 Gastos S.S.O. 70,72Provisión para cuentas malas 70,68 S.S.O. por pagar 7,20Equipo de reparto 2.700,00 Retención INCES 0,72Dep. Acum. equipo de reparto 540,00 Retención S.S.O 3,66Gastos de alquiler 570,60 Gastos varios 230,67Alquileres por pagar 40,80 Gastos por intereses 80,00Hipoteca por pagar (15-10-2013) 720,00 Sueldos directivos 540,72Banco Mérida Cta. Cte. 2.100,00 O. Bustamante, Capital 14.760,59Caja 30,00 Gastos equipo reparto 70,27Caja Chica 9,00 Utilidad en cambio Act. Fijo 30,36Cuentas por pagar 1.100,40 Ventas 11.325,12Anticipo a proveedores 240,00 Compras 10.312,98Deprec. Equipo de reparto 270,00 Anticipo a trabajadores 90,60Anticipos a clientes 190,20

Nota: El valor del inventario de mercancías para la fecha de cierre asciende a Bs. 1.080,00.

Se Pide: 1) Preparar el Estado de Resultado.22 Preparar el Balance General al 31-8-09.22 Preparar el Estado de Resultados, considerando una compra de 17.500,00 en

vez de Bs. 10.312,98.

Solución Ejercicio No 3COMERCIAL BUSTAMANTE BERMUDEZ

ESTADO DE RESULTADOS INTEGRALDEL 1-09-08 AL 31-02-09

(Expresado en Bs. Históricos)

INGRESOS ODINARIOSVentas 11.325,12Menos: Rebajas en ventas 30,88 Descuentos en ventas 350,04 380,92Ingresos por Ventas 10.944,20COSTO DE VENTASInventario Inicial 1.210,20Compras 10.312,98Más: Fletes sobre compras 390,00Menos: Descuentos en compras 250,80 Devoluciones en compras 90,90 341,70 Menos: Inventario Final 1.080,00 TOTAL COSTO DE VENTAS 10.491,48RESULTADO BRUTO EN VENTAS 452,72GASTOS OPERACIONALESGastos de DistribuciónDepreciacionesDepreciación equipo de reparto 270,00Total Depreciaciones 270,00PublicidadPublicidad diferida 90,10Total Publicidad 90,10Gastos de Mantenimiento y ReparacionesGastos equipo de reparto 70,27Total Gastos de Mantenimiento y Reparaciones 70,27Total Gastos de Distribución 430,37

Gastos de AdministraciónSueldos y salarios y demás beneficios al personalSueldos y salarios 1.100,40Sueldos directivos 540,72Total Sueldos y salarios y demás beneficios al personal 1.641,12Aportes patronales al PersonalGastos INCES 20,20Gastos S.S.O. 72,72Total Aportes patronales al Personal 90,92DepreciacionesDepreciación equipo de oficina 210,00Depreciación mobiliario 180,00Total Depreciaciones 390,00 VAN 2.122,04 430,37 452,72

VIENEN 2.122,04 430,37 452,72Deterioro y Desvalorizaciones de ActivosPerdidas por cuentas malas 60,54Total Deterioro y Desvalorizaciones de Activos 60,54Gastos de organización y ReorganizaciónAmortización gastos de organización 180,00Gastos de organización 540,00Total Gastos de organización y Reorganización 720,00Alquileres PagadosGastos de alquiler 570,60Total Alquileres Pagados 570,60SegurosGastos de seguro 320,40Total Seguros 320,40Gastos de OficinaGastos de artículos de escritorio 120,60Total Gastos de Oficina 120,60Total Gastos de Administración 3.914,18Total Gastos Operacionales 4.344,55Resultado Neto de Operación 3.891,83Otros Ingresos y EgresosOtros IngresosIngresos por intereses 10,27Utilidad en cambio de activo fijo 30,36Total Otros Ingresos 40,63Otros EgresosGastos por intereses 80,00Gastos varios 230,67Total Otros Egresos 310,67Total Otros Ingresos y Egresos (270,04)Resultado Neto Antes de Impuesto 4.161,87

COMERCIAL BUSTAMANTE BERMUDEZESTADO DE SITUACION FINANCIERA

PARA EL PERIODO FINALIZADO EL 31-08-09(Expresado en Bs. Históricos)

ACTIVOSACTIVOS CORRIENTESEfectivo y Equivalentes de Efectivo Caja chica 9,00Caja 30,00Banco Mérida cuenta corriente 2.100,00Total Efectivo y Equivalentes de Efectivo 2.139,00Deudores Comerciales y Otras Cuentas por CobrarCuentas por cobrar 1.530,60Menos: Provisión para cuentas malas 70,68 1.459,92Efectos por cobrar 680,46Menos: Efectos por cobrar Descontados 150,48

Efectos por cobrar Endosados 220,98 371,46 309,00Anticipo a proveedores 240,00Anticipo a trabajadores 90,60Total Deudores Comerciales y Otras Cuentas por Cobrar 2.099,52Otros Activos FinancierosCédulas hipotecarias 510,00Total Otros Activos Financieros 510,00InventariosInventario de mercancías (f) 1.080,00Total Inventarios 1.080,00PrepagadosExistencia artículos de escritorio 90,60Seguros pagados por anticipado 100,80Total Prepagados 191,40TOTAL ACTIVOS CORRIENTES 6.019,92

ACTIVOS NO CORRIENTESPropiedades, Planta y EquipoEquipo de Reparto 2.700,00Menos: Depreciación Acumulada Equipo de Reparto 540,00 2.160,00Equipo de oficina 2.100,00Menos: Depreciación Acumulada Equipo de Oficina 420,00 1.680,00Mobiliario 1.800,00Menos: Depreciación Acumulada Mobiliario 360,00 1.440,00Total Propiedad Planta y Equipo 5.280,00Otros ActivosActivo fijo en desuso 60,72Deposito local alquilado 90,69Total Otros Activos 151,41TOTAL ACTIVOS NO CORRIENTE 5.431,41 TOTAL ACTIVOS 11.451,33

PASIVO Y PATRIMONIOPASIVOS CORRIENTESAcreedores Comerciales y Otras Cuentas por PagarCuentas por pagar 1.100,40Efectos por pagar 440,40Total Acreedores Comerciales y Otras Cuentas por Pagar 1.540,80Obligaciones LaboralesRetención INCES 0,72Retención SSO 3,66INCES acum. Por pagar 5,52S.S.O. Por pagar 7,20Sueldos y salarios por pagar 10,89Total Obligaciones Laborables 27,99Obligaciones FiscalesISLR por pagar 60,58Total Obligaciones Fiscales 60,58Otros Pasivos Financieros CorrientesAlquileres por pagar 40,80Total Otros Pasivos Financieros Corrientes 40,80Pasivos no Financieros CorrientesIntereses Cobradas por anticipado 50,16Anticipo de Clientes 190,20Total Pasivos no Financieros Corrientes 240,36TOTAL PASIVOS CORRIENTES 1.910,53PASIVOS NO CORRIENTESPrestamos y Otras Cuentas por Pagar no Comerciales, no corrientesHipoteca por pagar 720,00Total Prest. y Otras Cuentas Pagar no Comerciales, no corrientes 720,00TOTAL PASIVOS NO CORRIENTES 720,00 TOTAL PASIVO 2.630,53

PATRIMONIOO. Bustamante, Capital 12.982,67Menos: Resultado Integral Ejerciciosegún el Estado de Resultados 4.161,87TOTAL PATRIMONIO 8.820,80TOTAL PASIVO Y PATRIMONIO 11.451,33