Embed Size (px)

Citation preview

Contabilidad8vo. Semestre

Educación Media Técnica

La educación basada en competencias se centra en las necesidades, estilos de aprendi-zaje y potencialidades individuales para que el estudiante llegue a manejar con maestría determinadas destrezas.

En la educación, puede decirse que una competencia es una convergencia de los com-portamientos sociales, afectivos y las habili-dades cognoscitivas, psicológicas, sensoriales y motoras que permiten llevar a cabo adecua-damente un papel, un desempeño, una activi-dad o una tarea. Así, quien aprende lo hace al identificarse con lo que produce, al reconocer el proceso que realiza para construir y las me-todologías que utiliza. Al finalizar cada etapa del proceso se observan y evalúan las compe-tencias que el sujeto ha construido.

Con base en esta premisa hemos diseñado este material; serás tú mismo quien construirá

Bienvenidos al 8vo semestre de la Educación Media Técnica, del Instituto Radiofónico Fe y Alegría. En este semestre podrás ir a tu ritmo y a la velocidad que tú prefieras, ya que este sistema está diseñado con esa posibilidad.

Bajo el enfoque de aprendizaje por competencias centraremos la atención en el conocimiento que ya tú sabes, en el saber-ser y saber-hacer, teniendo en cuenta lo que otros y otras saben, y lo que juntos vamos a aprender.

76

el conocimiento apoyándote en esta guía y los demás recursos que tendrás a disposición.

A través de esta guía para el auto-aprendizaje podrás indagar en temas rele-vantes relacionados con la Contabilidad, tales como: 1) el ciclo contable; 2) los distintos estados financieros que se generan a partir de las diferentes opera-ciones contables que se realizan en una empresa; 3) las diferentes formas de registrar contablemente el inventario; 4) los distintos tipos de contribuyentes en materia fiscal; 5) las ganancias y pérdidas interpretadas como rentabilidad o utilidad; 6) los principios que rigen el comercio; 7) la conciliación bancaria.

¡Ten animo y pon todo tu empeño para que puedas avanzar semana a semana!

77

Semana 1 El ciclo contable

El reto es...

¡Empecemos!

¿Qué sabes de...?

En esta primera semana continua-remos profundizando en el mundo contable que ya forma parte de tu ho-rizonte profesional.

El ciclo contable es un proceso ele-mental para cualquier empresa o ne-gocio. ¡Anímate a comprenderlo y manejarlo!

Desde tu experiencia: ¿sabes lo que es el ciclo contable?, ¿por qué es impor-tante el ciclo contable?

Cuando una empresa o negocio comienza sus actividades, debe crear el ci-clo contable, para llevar el registro formal de toda la información de la acti-vidad financiera que se realice en la misma, con la finalidad de estar al día y cumplir con los requisitos de información a terceros interesados en ella.

El ciclo contable define el período de tiempo en el que se registran en un negocio todas las transacciones que ocurren en el mismo. El período puede ser mensual, trimestral o anual, siendo el anual el más común.

En relación a lo anterior, la microempresa emprendida por los participantes del 9no se-mestre de la Educación Media Técnica del IRFA necesita abrir el ciclo contable ¿cómo deben proceder para hacerlo? Échale una mano a estos compañeros.

78

El ciclo contableSemana 1

No olvides que para realizar los asientos en el libro diario y el mayor, es necesario prac-ticar mucho, a fin de minimizar los errores.

El ciclo contable es el período de tiempo en el que una empresa realiza de forma sistemática y cronológica el registro contable de una forma fiable; este período contable es generalmente de un año.

Toda empresa debe tener una fecha de inicio de operaciones y una fecha de cierre de las mismas. Entre el inicio y el cierre de operaciones ocurren transac-ciones comerciales que cambian la situación económica de la empresa; estos registros deben realizarse en los libros obligatorios, es decir, diario, mayor y de inventario.

Etapas del ciclo contable

El ciclo contable de una empresa se inicia con el registro cronológico en el libro diario de las operaciones que se realizan día a día desde que comienza sus actividades. Luego se trasladan estos datos al libro mayor, donde se regis-tra cada cuenta por separado. El resultado de esta acción origina el Balance de comprobación, el cual debe ser analizado cada cierto tiempo, mensual o trimestralmente, para determinar si los registros hechos son veraces.

Posteriormente se procede a elaborar una hoja de trabajo donde se harán los ajustes y correcciones a aquellas cuentas que lo ameriten, tanto en los montos como en su codificación.

Una vez realizados los ajustes y correcciones en la hoja de trabajo, todas las cuentas deben estar sinceradas y actualizadas dando como resultado el Balance de comprobación ajustado. Seguidamente se pasa a determinar el costo de venta, tema que se tratará más adelante.

El siguiente paso es cerrar las cuentas de ingresos y egresos, es decir, las cuentas nominales, ya que éstas deben quedar en saldo cero, y el resultado debe ser traspasado al capital.

Finalmente se presentan los estados financieros: Balance general y el Estado de resultados o ganancia y pérdidas.

La figura 1 muestra de forma gráfica el ciclo contable.

Vamos al grano

79

Semana 1El ciclo contable

Figura 1

Para saber más…

Para ampliar tus conocimientos sobre este tema, te invitamos a consul-tar las siguientes direcciones web:

http://li.co.ve/l3V http://li.co.ve/l3Y

Realiza los siguientes ejercicios:

1. Menciona y explica cada uno de los pasos del ciclo contable.

2. La empresa Comercial González inicia sus operaciones comerciales y nos presenta la siguiente información:

a) Aporte en efectivo de Bs. 50.000,00 el cual se depositó en el banco.

CICLO CONTABLE

1. Registros en el Libro Contable

4. Ajustes en la Hoja de Trabajo

7. Asientos de cierre

8. Estado de Resultados

2. Pases al Mayor

9. Balance General

3. Balance de Comprobación

5. Balance de Comproba-ción Ajustado

6. Determina-ción del Costo de Venta

Aplica tus saberes

80

El ciclo contableSemana 1

b) Compra mercancía a crédito por Bs. 30.000,00.

c) Vende mercancía al contado por Bs. 35.000,00.

Realiza los asientos en el libro diario. Para eso utiliza el formato (figura 2).

Fecha Descripción Debe Haber

Figura 2. Libro diario

Realiza el siguiente ejercicio y comparte el resultado con tus compañeros del CCA.

La empresa Acrílicos Bermúdez presenta la siguiente información:

Bs.Bancos 100.000,00Efectos por pagar 50.000,00Mercancías 30.000,00Equipo de Reparto 10.000,00Cuentas por pagar 15.000,00Efectos por cobrar 80.000,00Caja 5.000,00

Realiza los asientos en el libro diario; utiliza para ello el formato (figura 3).

Comprobemos y demostremos que…

81

Semana 1El ciclo contable

Fecha Descripción Debe Haber

Figura 3. Libro diario

82

Balance de comprobación (parte 1)Semana 2Semana 2Balance de comprobación (parte 1)

¡Empecemos!

En la sesión pasada aprendiste qué es el ciclo contable y a realizar asien-tos en el libro diario; esta semana aprenderás a realizar el Balance de comprobación y su utilidad en la ela-boración de los estados financieros: Balance general y el Estado de ganan-cias y pérdidas o de resultados.

Ahora que ya conoces la clasificación de las cuentas, vamos a emplear esos conocimientos teóricos para la elaboración del Balance de comprobación. Tomando en consideración lo que has aprendido hasta ahora y tu propia ex-periencia, ¿qué es para ti un Balance de comprobación?

Todas las operaciones que se realizan en una empresa deben ser registradas en el libro diario; a su vez es necesario hacer los pases al libro mayor, pues de este se tomará la información de los saldos para elaborar el Balance de comprobación.

Tomando en cuenta lo ante-rior, se constata que la empresa “González y Zamora S.A.” presentó una dife-rencia entre los saldos deudores y acreedores de las cuentas del libro mayor.

Analiza y discute en el CCA ¿qué pudo haber pasado en este caso? Intenta dar una solución a los dueños de la empresa.

¿Qué sabes de...?

El reto es...

83

Semana 2Balance de comprobación (parte 1)

¿El Balance de comprobación se puede ha-cer en cualquier momento o sólo al final de cada mes?

El Balance de comprobación es una relación de saldos de las cuentas de una empresa para una fecha determinada. Su finalidad es comprobar la igualdad matemática de todos los saldos deudores con los saldos acreedores y servir de base para la elaboración del Balance general y el Estado de ganancias y pérdidas.

Al realizar el análisis del Balance de comprobación podemos constatar cuán-to dinero ingresó a caja, los egresos y el saldo disponible; si se ha comprado algún activo, ¿cuánto se debe? O, si se ha comprado mercancía ¿Cuánto fue el monto erogado?, ¿cuánto fue el gasto de alquiler?

Partes del balance de comprobación

1. Encabezamiento: se ubica en la parte superior central de la tabla, consta del nombre de la empresa, nombre del estado financiero y fecha de ela-boración del informe.

2. Contenido: está constituido por columnas en las que se indica: código de la cuenta, nombre de las cuentas, totales (debe y haber) y saldos (deudores y acreedores) como se detalla en la tabla 1.

Tabla 1

Inversiones Nuevo MundoBalance de Comprobación al 30 de Abril de 2012

CÓDIGO CUENTASTOTALES SALDOS

DEBE HABER DEUDOR ACREEDOR

Tipos de balances de comprobación

Balance de comprobación por sumasSe forma con el total de las sumas de las columnas del Debe y el total de las

sumas de las columnas del Haber de cada una de las cuentas que aparecen en el libro mayor, los totales de ambas columnas deber ser iguales.

Vamos al grano

84

Balance de comprobación (parte 1)Semana 2

Balance de comprobación por saldosAl determinar el saldo de cada una de las cuentas del libro mayor, se regis-

tran en el Balance de comprobación en la columna que le corresponda, es decir, en el Debe si el saldo es deudor o en el Haber si el saldo es acreedor.

Si los saldos deudores y los saldos acreedo-res son iguales, el balance de comproba-ción está bien.

Para saber más…

Te invitamos a revisar un interesante material disponible en esta direc-ción web: http://li.co.ve/l3U

1. Explica las diferencias entre balance de comprobación por saldos y ba-lance de comprobación por sumas.

2. Según tu criterio, ¿por qué es importante para una empresa elaborar el balance de comprobación?

3. Completa las siguientes oraciones:

a) El Balance de comprobación se puede hacer por y por .

b) El Balance de comprobación es la base para elaborar el y el .

Elabora y analiza el Balance de comprobación por saldos con los datos sumi-nistrados y coméntalo en el CCA.

Aplica tus saberes

Comprobemos y demostremos que…

85

Semana 2Balance de comprobación (parte 1)

La empresa ABC presenta los siguientes saldos:

Caja 10.000,00Reyes, capital 100.000,00Mobiliario 100.000,00Cuentas por pagar 10.000,00Compras 60.000,00Ventas 150.000,00Sueldos 30.000,00Cuentas por cobrar 60.000,00

Comercial XYZBalance de comprobación

al

CÓDIGO CUENTASTOTALES SALDOS

DEBE HABER DEUDOR ACREEDOR

Figura 4. Balance de comprobación por saldos

86

Balance de comprobación (parte 2)Semana 3

¡Empecemos!

Apreciado participante, ya sabes rea-lizar un Balance de comprobación para detectar posibles errores entre los sal-dos deudores y acreedores. Esta semana continuarás practicando la elaboración del Balance de comprobación y anali-zando los errores que se pueden produ-cir al realizar el mismo.

Tomando en consideración lo aprendido hasta ahora y tu propia experien-cia, reflexiona sobre los siguientes planteamientos: ¿qué significan los errores desde el punto de vista contable?, ¿crees que los errores cometidos al regis-trar las operaciones comerciales afectan el Balance de comprobación y en consecuencia el resultado del ejercicio?

Ya conoces cómo se elabora el Balance de comprobación, ahora vamos a identificar los errores más frecuentes que ocurren en contabilidad y cómo corregirlos. Se debe tener sumo cuidado al momento de elaborar este ins-trumento, que nos ayudará a realizar los estados financieros definitivos, que permitirán a los directivos o dueños de la empresa la toma de decisiones.

De acuerdo a esto se nos plantea lo siguiente: La empresa “González y Zamora S.A.” contrata un nuevo contador y la primera exigencia es que tenga dominio en cuanto a la elaboración de un balance de com-probación. ¿Qué debe saber hacer el contador para demostrar que es competente en este tema?

Semana 3Balance de comprobación (parte 2)

El reto es...

¿Qué sabes de...?

87

Semana 3Balance de comprobación (parte 2)

El error se evita pensando antes de come-terlo pero, cuando ya está hecho, lo único que queda es aceptarlo… y corregirlo.Anónimo

Los errores que se cometen en contabilidad se pueden clasificar de la si-guiente manera:

1. Errores que afectan el equilibrio de la ecuación patrimonial

Como su nombre lo indica, son aquellos errores que hacen que la ecua-ción patrimonial pierda su equilibrio, es decir, el activo no es igual al pasivo más el patrimonio. Estos errores suelen suceder en alguna de las siguientes actividades:

1.1. Errores en el pase del libro diario al mayora) Al pasar al libro mayor una cifra diferente a la que aparece en el

diario, por ejemplo: en la cuenta “caja” en el libro diario aparece una anotación en el Debe por Bs. 10.000,00 y, al hacer el pase al libro mayor se hace por Bs. 100,00.

b) Partidas que aparecen en el libro diario en el Debe y fueron pasa-das al mayor en el Haber, por ejemplo: en la cuenta “banco” se ha realizado un registro en el Debe por concepto de intereses banca-rios y al hacer el pase al mayor se coloca en la columna del Haber; también puede suceder que partidas registradas en el diario en el Haber sean pasadas al mayor en el Debe.

c) Omisión de pasar al libro mayor alguna partida registrada en el dia-rio; esto ocurre cuando se olvida pasar al mayor algún movimiento registrado en el libro diario.

d) Partidas del libro diario pasadas al mayor más de una vez; esto suce-de cuando se repite en el libro mayor dos o más veces un registro del diario.

1.2. Errores en la determinación del saldo de la cuenta en el mayorSon de tipo aritmético como sumas y restas mal hechas, baile de nú-meros (números invertidos) y comas de las cantidades decimales mal ubicadas.

Vamos al grano

88

Balance de comprobación (parte 2)Semana 3

1.3. Errores al elaborar el balance de comprobación de saldosAl realizar los pases al mayor se puede incurrir en alguno de los si-guientes errores: saldo de la cuenta mal copiado, omisión de alguna cuenta, colocación del saldo de una cuenta en la columna que no le corresponde o sumar mal alguna columna del balance.

2. Errores que no afectan el equilibrio de la ecuación patri-monial

2.1. Errores cometidos en alguna cuenta que se compensen exac-tamente con errores cometidos en otras cuentas. Lo podemos evidenciar en el siguiente ejemplo: Al sacar el saldo “Cuentas por cobrar” nos equivocamos y se anotó por Bs. 5.000,00 de diferen-cia por debajo del monto real; mientras que, al sacar el saldo de la cuenta “Efectos por cobrar” se cometió otro error anotando Bs. 5.000,00 de más.

2.2. Errores que se producen al utilizar cuentas incorrectas

a) Son aquellos que ocurren al hacer el asiento de diario; esto es, si al realizar un asiento en el diario se le carga a “Cuentas por co-brar” en lugar de hacerlo a “Efectos por cobrar”, el asiento estará cuadrado, y al hacer el pase al mayor tal como aparece en el dia-rio, cuando se haga el Balance de comprobación, va a cuadrar y el error no será detectado.

b) También se puede producir un error al hacer los pases del libro diario al mayor; esto sucede si al realizar los pases del diario al mayor se anotan en la cuenta incorrecta, a pesar de ello el Ba-lance de comprobación cuadra.

Para corregir los errores cometidos en contabilidad, el Código de Comercio establece:

Artículo 37

En caso de errores y omisiones que se cometan al elaborar un asiento, se corregirá con otro asiento distinto que se hará en la fecha en que se detectó la falta.

Para saber más…

Para profundizar más en el tema estudiando, te invitamos a ver el video “Balanza de comprobación”, disponible en el multimedia de este semes-tre y en la siguiente dirección web: http://li.co.ve/l4b

Recuerda que debes consultar otras fuentes (bibliográficas o electróni-cas) que te ayudarán a ampliar tus conocimientos.

89

Semana 3Balance de comprobación (parte 2)

Con la información dada a continuación, realiza el asiento necesario para corregir el error.

El día 4 de agosto de 2012 se compra mercancía al contado por Bs. 50.682,00 y se realiza el asiento que aparece en la tabla 2.

Tabla 2

Fecha Descripción Debe Haber04-08-12 Compra 50.826,00

Caja 50.826,00Compra de mercancía según factura 3752

1. Analiza el asiento de la tabla 3, descubre si existe algún error en el mis-mo y procede a corregirlo de acuerdo a lo aprendido hasta ahora.

Tabla 3

Fecha Descripción Debe Haber06-09-12 Caja 10.000,00

Ventas 100,00Según factura 1570

El 12 de septiembre de 2012 se compra mobiliario por Bs. 15.000,00, dando de inicial Bs. 5.000,00 en efectivo, y se firma factura por el resto.

Tabla 4

Fecha Descripción Debe Haber12-09-12 Mobiliario 15.000,00

Caja 5.000,00Cuentas por pagar 10.000,00Compra de mobiliario dando inicial. Quedando saldo pendiente por pagar.

Aplica tus saberes

Comprobemos y demostremos que…

90

Balance de comprobación (parte 2)Semana 3

Tabla 5

Fecha Descripción Debe Haber12-09-12 Mobiliario 15.000,00

Caja 5.000,00Cuentas por pagar 10.000,00Compra de mobiliario dando inicial. Quedando saldo pendiente por pagar.

Como podrás observar, el asiento por la compra de mobiliario se repite en el libro diario, por lo tanto, se debe anular uno de los dos asientos a través de un tercer asiento donde se invierten las cuentas, es decir, las cuentas deudoras serán acreedoras y viceversa.

Realiza el asiento de corrección del error y el asiento correcto. Lleva este ejercicio al CCA y discútelo con tus compañeros.

91

Semana 3Balance de comprobación (parte 2)

¡Empecemos!

Continuamos avanzando en la ela-boración de los estados financieros de una empresa. Esta semana centra-remos nuestra atención en el Balance general o de situación.

Partiendo de tu experiencia ¿qué significa un balance general?

El Balance general es el estado financiero donde la empresa refleja los montos de su activo, pasivo y capital, es decir, ahí se muestra todo lo que la empresa posee en un momento determinado, cuál es el monto de sus bienes (activo), cuáles son sus obligaciones con terceros (pasivo) y su capital.

La empresa “González y Zamora S.A.” desea solicitar un crédito al Banco Caribe, para lo cual necesita presentar su situación financiera actual. Ayudémosle a ela-borar su Balance general.

El Balance general refleja la situación patrimonial de una empresa en un mo-mento determinado, el cual debe ser preparado de acuerdo con los Principios de Contabilidad Generalmente Aceptados (PCGA).

El Balance general consta de las siguientes partes:

1. Encabezamiento: donde se indica el nombre de la empresa, nombre del estado financiero y fecha en la cual se está elaborando el mismo.

2. Cuerpo o contenido: donde se detallan las cuentas reales (activo, pasivo y capital) en ese mismo orden.

Recordemos que el Balance general está conformado por las cuentas reales, por lo que debemos tener presente su clasificación.

Semana 4Balance general (parte 1)

Vamos al grano

El reto es...

¿Qué sabes de...?

92

Balance general (parte 1)Semana 4

Figura 5

Activo: es el conjunto de bienes y derechos que la empresa posee, de los cuales se espera obtener beneficios económicos en el futuro.

Activo circulante: son todas aquellas cuentas que representan el dinero en efectivo que posee la empresa y aquellas otras cuentas susceptibles de con-vertirse en dinero, en servicios o consumirse a corto plazo, conformado, entre otros, por: caja chica, caja, banco, cuentas y efectos por cobrar.

Caja: en esta cuenta se incluye el dinero efectivo propiedad de la empresa, el cual se encuentra en sus oficinas.

Banco: aquí se incluye el efectivo que la empresa tiene depositado en las instituciones bancarias, siempre y cuando el mismo esté disponible.

Cuentas por cobrar: es el monto total que adeudan los clientes a la empre-sa por concepto de ventas o servicios que presta la empresa.

BALANCE GENERAL

Es un resumen que organiza los datos contables de una

empresa para darlos a conocer en un periodo específico

Conjunto de bienes, derechos y valores que la empresa posee

Conjunto de deudas y obliga-ciones que tiene

la empresa

Es el valor de los bienes que realmen-

te pertenecen a la empresa

Activo

Activos corrientes A corto plazo

Activos fijos A largo plazo

Otros activos

Capital

Utilidades acumuladas

Utilidades del último período

Valorizaciones

Pueden ser

Pasivo

Pueden ser

Formado por

Patrimonio

Pueden ser

93

Semana 4Balance general (parte 1)

Figura 6. Clasificación de las cuentas reales

Efectos por cobrar: está compuesta por las letras de cambio y pagarés, es decir, documentos mercantiles que la empresa tiene por cobrar.

Inventario de mercancía: representa el valor de las mercancías que la em-presa tiene para la venta.

Seguros, intereses e impuestos pagados por anticipado: está conforma-do por aquellos gastos o servicios que la empresa ha pagado por anticipado.

Activo fijo: es el conjunto de cuentas que representan bienes que tiene un carácter permanente, los cuales no han sido adquiridos para la venta, sino para ser utilizados al realizar sus actividades.

Activo circulante Realizable

Activo circulante

Prepagados

CapitalDueño, cuenta capitalCuenta personalUtilidades o pérdidas

A largo plazoPasivo

Circulante

CréditoDiferido

Hipoteca por pagarBonos por pagar

AlquileresIntereses cobrados por anticipado

Cuentas por pagarEfectos por pagarIntereses por pagar

Cuentas por cobrarEfectos por cobrarInventario de mercancías

Seguro pagado por anticipadoIntereses pagados por anticipadoImpuestos pagados por anticipado

DisponibleCaja chicaCajaBanco

Activo fijo

Tangible

Intangible

TerrenoEdificioMobiliarioMaquinaria y equipos

Derechos de autorPlusvalíaPatente

94

Balance general (parte 1)Semana 4

Terreno: en esta cuenta se registra el valor de costo del terreno en donde está instalada la empresa. No debe incluirse en esta cuenta el valor de otras tierras que la empresa posea para otros fines.

Edificios: comprende el valor de las construcciones sobre los terrenos que pertenecen a la empresa.

Mobiliario: son aquellos bienes que se utilizan para prestar servicios en la empresa, como escritorios, sillas, archivadores, entre otros.

Maquinaria y equipos: está constituido por los equipos ad-quiridos por la empresa destina-dos a la producción.

Intangible: es aquel bien que no puede ser apreciado con los sentidos, es decir, son los dere-chos que no tienen materiali-dad y que son privilegios legales o económicos, tales como: los derechos de autor, plusvalía y patente.

Para saber más…

Te recomendamos visualizar el video “Balance general”, disponible en el multimedia de este semestre y en la siguiente dirección web: http://li.co.ve/l4c

1. Completa la oración:

El activo se subdivide en: y .

2. Marca con una equis (x) el o los rubros que forman parte del efectivo en caja:

a) Monedas por un monto de 500,00

b) Cheque que fue depositado en la cuenta y el banco lo devolvió por error de endoso

c) Cheque de un cliente por Bs. 1.500,00

d) Un vale del cajero por anticipo de sueldo por Bs. 300,00

Aplica tus saberes

95

Semana 4Balance general (parte 1)

Comprobemos y demostremos que…

3. De las siguientes partidas, ¿cuáles forman parte del activo? Identifica el Activo circulante con las siglas AC y el Activo fijo con AF.

a) Banco de Venezuela

b) Inventario de mercancías

c) Efectos por pagar

d) Terreno

e) Efectos por cobrar

f ) Mobiliario

g) Cuentas por cobrar

h) Edificio

i) Ventas

Elabora una lista de tus pertenencias y clasifícalas en activo circulante y acti-vo fijo. Lleva tu lista al CCA y compártela con tus compañeros.

96

Balance general (parte 2)Semana 5

El reto es...

¡Empecemos!

¿Qué sabes de...?

En la sesión anterior estudia-mos el activo, su definición y cla-sificación; ésta semana nos dedi-caremos a conocer el pasivo y el capital, para tener el saber nece-sario y elaborar el Balance general de una empresa de acuerdo a lo aprendido hasta este momento.

Partiendo de lo visto hasta ahora y de tu propia experiencia, responde: al momento de tomar decisiones, ¿qué tan importante es para una empresa co-nocer el valor de los bienes que posee, las deudas que tiene con terceros y su capital?

El Balance general es un resumen valuado y clasificado de los derechos y obli-gaciones que posee la empresa a una fecha determinada; es un estado estático que refleja el activo, el pasivo y el capital de la empresa para un momento dado. Los bienes y obligaciones se agrupan de acuerdo a su naturaleza; por ejemplo, la cuenta “inventario de mercancía” está integrada por varias partidas, pero las mismas no se detallan.

Es importante recordar que el balance ge-neral siempre se refiere a una fecha deter-minada y que la situación puede cambiar al día siguiente de elaborarlo.

Semana 5Balance general (parte 2)

97

Semana 5Balance general (parte 2)

Pasivo: es la sección del Balance general donde se ubican las cuentas que representan las obligaciones que tiene la empresa con terceras personas.

Pasivo circulante: agrupa aquellas cuentas que representan obligaciones para la empresa, las cuales deben ser canceladas en el corto plazo, es decir, en un lapso igual o menor a un año.

Cuentas por pagar: representan el monto que la empresa adeuda a las per-sonas que le proveen de mercancías, equipos o servicios, los cuales deberá cancelar en un tiempo igual o menor a un año.

Efectos por pagar: es el conjunto de deudas que tiene la empresa por pa-gar a corto plazo y están representadas en letras de cambio, pagarés o cual-quier otro documento negociable. Se diferencian de las cuentas por pagar en que éstas constituyen compromisos simples de pagar una deuda, mientras que los efectos por pagar son obligaciones respaldadas con documentos ne-gociables que tienen fecha de vencimiento y carácter legal.

Intereses por pagar: tienen su origen en los préstamos a largo plazo.

Hipoteca por pagar: representa el saldo por pagar que tiene la empresa al haber adquirido un terreno u otro bien inmueble a crédito, la cual deberá ser cancelada en un lapso superior a un año.

Bonos por pagar: son obligaciones que emite la empresa para obtener fi-nanciamiento a largo plazo.

Crédito diferido: es un ingreso que no corresponde al período en el cual se recibe y representa la obligación que tiene la empresa de prestar un servicio a futuro, ejemplo de ello lo constituyen alquileres e intereses cobrados por anticipado.

Capital: esta sección está integrada por el conjunto de cuentas que repre-sentan el interés financiero que el propietario tiene en la empresa; entre otras podemos mencionar las siguientes: dueño cuenta capital, cuenta personal y utilidades o pérdidas.

Formas de presentación del Balance general

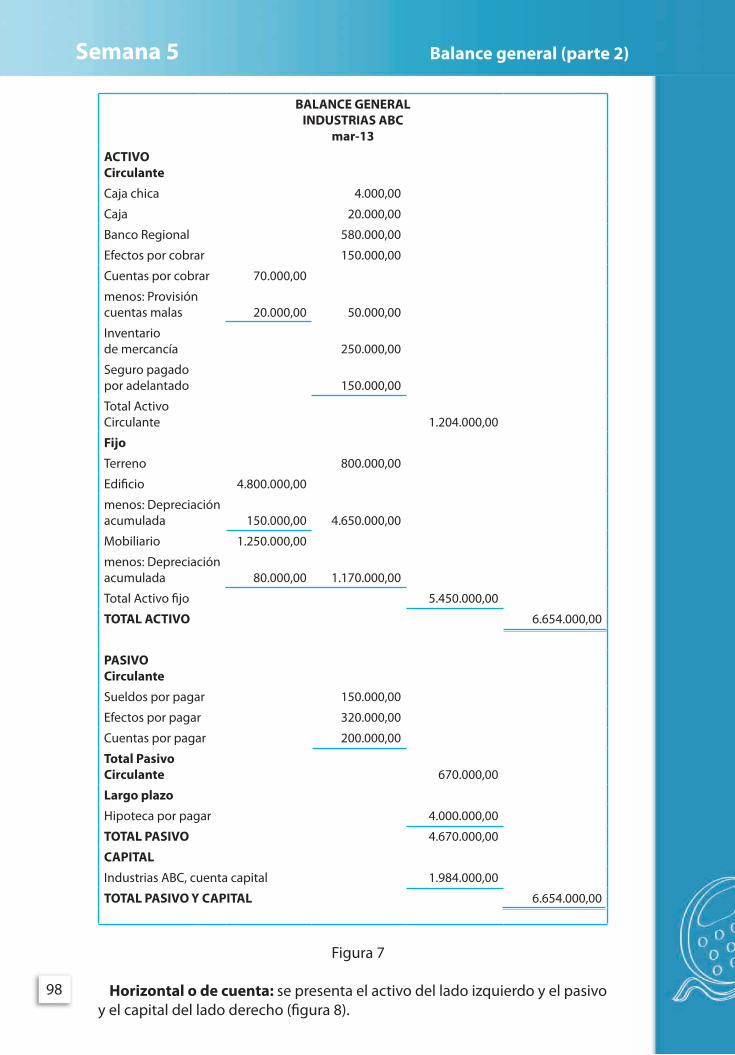

Vertical o de reporte: donde el activo, el pasivo y el capital se presentan uno debajo de otro (figura 7).

Vamos al grano

98

Balance general (parte 2)Semana 5

BALANCE GENERALINDUSTRIAS ABC

mar-13

ACTIVO Circulante

Caja chica 4.000,00

Caja 20.000,00

Banco Regional 580.000,00

Efectos por cobrar 150.000,00

Cuentas por cobrar 70.000,00

menos: Provisión cuentas malas 20.000,00 50.000,00

Inventario de mercancía 250.000,00

Seguro pagado por adelantado 150.000,00

Total Activo Circulante 1.204.000,00

Fijo

Terreno 800.000,00

Edificio 4.800.000,00

menos: Depreciación acumulada 150.000,00 4.650.000,00

Mobiliario 1.250.000,00

menos: Depreciación acumulada 80.000,00 1.170.000,00

Total Activo fijo 5.450.000,00

TOTAL ACTIVO 6.654.000,00

PASIVOCirculante

Sueldos por pagar 150.000,00

Efectos por pagar 320.000,00

Cuentas por pagar 200.000,00

Total Pasivo Circulante 670.000,00

Largo plazo

Hipoteca por pagar 4.000.000,00

TOTAL PASIVO 4.670.000,00

CAPITAL

Industrias ABC, cuenta capital 1.984.000,00

TOTAL PASIVO Y CAPITAL 6.654.000,00

Figura 7

Horizontal o de cuenta: se presenta el activo del lado izquierdo y el pasivo y el capital del lado derecho (figura 8).

99

Semana 5Balance general (parte 2)

ACTIVO PASIVO Y PATRIMONIOPASIVO

Activo Corriente Pasivo CorrienteCaja y Bancos ProveedoresClientes BancosOtras cuentas por cobrar EmpleadosInventarios EstadoGastos pagados por anticipado Total Pasivo CorrienteTotal Activo Corriente Pasivo No Corriente

Deudas a largo plazoActivo No Corriente Total Pasivo No CorrienteActivo fijo Total PasivoDepreciación PatrimonioActivo fijo neto CapitalTotal Activo Fijo No Corriente Utilidades acumuladas

Total PatrimonioTOTAL ACTIVO TOTAL PASIVO + PATRIMONIO

Figura 8. Estructura del Balance general

Para saber más…

Te recomendamos visualizar un interesante video acerca de cómo ela-borar un Balance general, disponible en el multimedia de este semestre y en la siguiente dirección web: http://li.co.ve/l25

Recordemos a través de las siguientes preguntas, lo que hemos aprendido hasta el momento.

1. ¿Cuál es la diferencia entre cuentas y efectos por pagar?

2. ¿Por qué se dice que el Balance General tiene carácter estático?

3. Define letra de cambio.

En la siguiente lista de partidas identifica con las siglas PC si es pasivo circu-lante, PL si es pasivo a largo plazo y CD si es crédito diferido:

Banco de Venezuela

Cuentas por cobrar

Aplica tus saberes

100

Balance general (parte 2)Semana 5

Comprobemos y demostremos que…

Efectos por pagar

Cuentas por pagar

Depreciación acumulada de un edificio

Impuesto sobre la renta por pagar

Hipoteca por pagar

Ventas

Sueldos y salarios por pagar

Terrenos

Compras

Alquiler cobrado por anticipado

Con las partidas detalladas en la tabla 6 prepara el Balance General en forma vertical y horizontal. Llévalo al CCA y discútelo con tus compañeros.

Tabla 6

PARTIDAS MONTOCapital 1.997.000,00Efectos por cobrar 200.000,00Caja chica 2.000,00Banco Provincial 280.000,00Caja 90.000,00Terreno 500.000,00Cuentas por cobrar 70.000,00Provisión cuentas incobrables 25.000,00Seguro pagado por anticipado 30.000,00Artículos de escritorio 60.000,00Edificio 800.000,00Depreciación acumulada edificio 50.000,00Mobiliario 100.000,00Inventario de mercancía 377.000,00Hipoteca por pagar 250.000,00Efectos por pagar 75.000,00Depreciación acumulada mobiliario 20.000,00Cuentas por pagar 35.000,00Intereses por pagar 57.000,00

101

Semana 5Balance general (parte 2)

El reto es...

¡Empecemos!

¿Qué sabes de...?

Amigos, bienvenidos a esta nueva semana. Ya hemos aprendido, en sesiones anterio-res, cómo se realiza un Balance de comprobación, que es el punto de partida para la elabo-ración de los Estados financie-ros, Balance general y Estado de ganancias y pérdidas. Esta semana aprenderemos a ela-borar el Estado de ganancias y pérdidas o de resultados como también se le conoce.

El nombre “Estado de ganancias y pérdidas” o “Estado de resultados” nos da una idea de lo que se trata.

Tomando en consideración lo visto hasta ahora y el tema que vamos a estu-diar esta semana, responde:

1. ¿Cuál es la finalidad del Estado de ganancias y pérdidas?

2. ¿Qué es para ti un Estado de resultados?

3. ¿Se puede decir que este estado financiero ayudará a los dueños de la empresa en la toma de decisiones? ¿Por qué?

Al elaborar el Estado de ganancias y pérdidas los propietarios de la empresa conocen cuánto han ganado o perdido en las operaciones comerciales que hayan realizado durante un ejercicio económico, lo que les permitirá tomar la decisión de reducir gastos, de ser necesario, así como decidir si invierten o capitalizan sus ganancias.

En relación a lo anterior se constata que la empresa “González y Zamora S.A.” obtuvo muy pocas ganancias en comparación con el capital invertido ¿Qué acciones recomendarías a los dueños de esta empresa para revertir la situa-ción presentada?

Semana 6Ganancias y pérdidas

102

Ganancias y pérdidasSemana 6

El Estado de ganancias y pérdidas es un informe financiero donde se deta-llan todos los ingresos y egresos, así como la utilidad o pérdida que ha tenido una empresa durante un ejercicio económico.

Partes del Estado de ganancias y pérdidas

1. Encabezamiento: en el cual se debe indicar:

a) Nombre de la empresa.

b) Nombre del estado financiero.

c) Gastos de operación

d) Fecha a la cual corresponde.

2. Cuerpo: donde se indica:

a) Ingresos: Representan la fuente principal de ingresos normales de una empresa, producto de la venta de mercancías y servicios pres-tados. Para una empresa comercial será “ventas”, para un profesio-nal será “ingresos por honorarios” cuando presta sus servicios a los clientes; por ejemplo un abogado, un contador público.

b) Costo de venta (Cv): es el valor al precio de costo de toda la mer-cancía vendida en un período determinado, el cálculo del costo de venta se realiza de la siguiente manera: al inventario inicial de mer-cancía (Ii) se le suma las compras netas (C), los gastos en que se haya incurrido para realizarlas (Gtos/c) y se le resta las devolucio-nes y rebajas en compras (Dev y reb/c) y el inventario final (If), es decir, Cv = Ii + C + Gtos/c – Dev y reb/c - If

Costo de venta = Inventario inicial + Compras netas + Gastos en compras – Devoluciones y rebajas en compras – Inventario final

Inventario inicial: 50.500,00

Compras: 100.500,00

Fletes en compras: 5.500,00

Devoluciones en compras: 4.050,00

Inventario final: 12.000,00

Costo de venta =

50.500,00 + 100.500,00 + 5.500,00 - 4.050,00 - 12.000,00

CV = 140.450,00 costo de la mercancía vendida en un período de-terminado.

c) Gastos de operación: Son aquellos gastos en que incurre la em-presa para realizar las operaciones propias de la misma, están con-

Vamos al grano

103

Semana 6Ganancias y pérdidas

formados por los gastos de ventas que son aquellos relacionados directamente con las actividades de ventas, por ejemplo sueldo y comisiones de vendedores, propaganda, entre otros; y los gastos de administración que son aquellos que no están relacionados di-rectamente con las ventas, pero que son necesarios para su funcio-namiento, entre éstos tenemos sueldos del personal administrati-vo, depreciación de equipos de oficina.

d) Otros ingresos y otros egresos: Son aquellos ingresos y egresos especiales originados por actividades diferentes a las que realiza normalmente la empresa. En otros ingresos podemos mencionar: ingresos por intereses, beneficios en venta de activo fijo, descuen-to por pronto pago en compras. En cuanto a los egresos, tenemos: egresos por intereses y descuento por pronto pago en ventas.

Pasos para elaborar el Estado de ganancias y pérdidas

1. Al total de ventas producto de las operaciones normales de la empre-sa (Ventas Brutas) se le rebaja las devoluciones, rebajas y descuentos en ventas, dando como resultado las Ventas Netas.

2. Al total de Ventas Netas se le resta el Costo de Ventas, (cálculo que ya conocemos) para obtener la utili-dad bruta en ventas.

3. Se determinan los gastos de venta y de administración, los cuales se restan a la utilidad bruta para obtener la utilidad neta en operaciones.

4. Se determinan los ingresos y egresos que no provienen de la actividad propia de la empresa, es decir, otros ingresos y otros egresos.

5. A la utilidad neta en operaciones se le suma “otros ingresos” y se le resta “otros egresos” para obtener la utilidad neta del ejercicio.

104

Ganancias y pérdidasSemana 6

DISTRIBUIDORA LA ESPERANZAEstado de Ganancias y Perdidas

Del 1 de enero al 31 de diciembre de 2011

Ventas Brutas 30.000,00

Menos: Devoluciones en ventas 1.500,00

Rebajas en ventas 500,00 (2.000,00)

Ventas Netas 580.000,00 28.000,00

Costo de venta 10.000,00

Compras 5.000,00

Mas: Fletes en compra 500,00

Subtotal 5.500,00

Menos: Devoluciones en compra 1.000,00

Descuentos en compras 300,00 (1.300,00)

Compras netas 4.200,00

Mercancía disponible 14.200,00

Montos inventario final (3.000,00)

Costo de Venta (11.200,00)

Utilidad Bruta en Ventas 16.800,00

Gastos de operación

Gastos de ventas

Sueldo vendedores 1.500,00

Gastos viajes vendedores 2.000,00

Propaganda 500,00 400,00

Gastos de administración

Sueldo personal adminitrativo 1.000,00

Electricidad, teléfono 800,00

Materiales de oficina 500,00 2.300,00

Total gastos de operación (6.300,00)

Utilidad Neta en Operaciones 10.500,00

Mas: Otros ingresos

Utilidad en venta de activo 1.800,00

Menos: Otros egresos

Gastos por intereses (200,00) 1.600,00

Utilidad Neta del Ejercicio 12.100,00

Figura 9. Modelo de Estado de ganancias y pérdidas

El Estado de ganancias y pérdidas no se puede elaborar si no se tiene la información apropiada, es necesario registrar todas las transacciones mercantiles que la empresa realiza durante el período que abarca di-cho estado financiero.

105

Semana 6Ganancias y pérdidas

Aplica tus saberes

Para saber más…

Para profundizar en el tema de esta semana, te recomendamos visua-lizar dos interesantes videos, disponibles en el multimedia de este se-mestre y en las siguientes direcciones web:

http://li.co.ve/lCA http://li.co.ve/lCB

Con los datos de la tabla 7 determina la utilidad bruta en ventas.

Tabla 7

PARTIDAS MONTO Bs.Compras 2.100.000,00Devoluciones en ventas 50.000,00Inventario inicial 275.000,00Ventas 4.000.000,00Descuentos sobre ventas 30.000,00Ventas 201.000,00Inventario final 25.000,00

Resuelve: La Empresa “Comercial La Princesa” desea preparar el Estado de ganancias y pérdidas para el ejercicio económico 2010. La tabla 8 indica la lista de las partidas que reflejan las operaciones que se han realizado durante ese año.

Tabla 8

PARTIDAS MONTO Bs.Compras 21.000,00Caja 16.000,00Cuentas por cobrar 21.000,00Efectos por cobrar 31.000,00Provisión cuentas incobrables 6.000,00Sueldos de administración 81.000,00Ventas 201.000,00Compras 141.000,00Capital 230.000,00Maquinaria y equipo 45.000,00Inventario enero 2010 16.000,00Inventario diciembre 2010 105.000,00

106

Ganancias y pérdidasSemana 6

Derechos de autor 20.000,00Descuento en ventas 2.000,00Gastos de importación 8.000,00Sueldos vendedores 61.000,00Publicidad 11.000,00Depreciación acumulada maquinaria y equipo

6.000,00

Impuesto sobre la renta por pagar 7.000,00Devolución en compras 4.000,00

Forma equipo con dos compañeros del CCA y, con los datos de tabla 9, ela-bora el Estado de ganancias y pérdidas. Lleva este ejercicio al CCA y discútelo con tu facilitador y el resto del grupo.

Tabla 9

PARTIDAS MONTO Bs.Gastos administrativos 195.000,00Compras 800.000,00Inventario al 01/01/2011 350.000,00Ventas brutas 1.200.000,00Rebajas en compras 5.000,00Sueldo de vendedores 60.000,00Gastos de transporte 36.000,00Rebajas en ventas 7.000,00Devoluciones en compras 3.000,00Comisiones vendedores 30.000,00Inventario al 31/12/2011 500.000,00Gastos de publicidad 24.000,00Devoluciones en ventas 4.000,00

Comprobemos y demostremos que…

107

Semana 6Ganancias y pérdidasSemana 7Rentabilidad

El reto es...

¡Empecemos!

¿Qué sabes de...?

En esta oportunidad estudiaremos un tema importante que determina la sostenibilidad de las empresas en sus actividades diarias comerciales, como lo es la rentabilidad; esto significa que toda actividad comercial será medida por su rentabilidad.

¿Qué entiendes por rentabilidad?, ¿en qué actividades consideras que exis-te rentabilidad y en cuáles no?

A través de la rentabilidad se puede medir la eficiencia de una empresa al hacer uso de sus recursos financieros. Dicha empresa debe tener cuidado al utilizarlos porque puede suceder que los mismos sean elevados y el beneficio sea poco; en ese caso se infiere que ha desperdiciado los recursos. Mientras que, si utiliza pocos recursos y obtiene altos beneficios, se dice que ha apro-vechado bien sus recursos.

En relación a lo señalado anteriormente, ¿qué recomendaciones podemos hacer a los dueños de la empresa “González y Zamora S.A.” para aprovechar sus recursos y obtener mayores beneficios?

Una empresa es eficiente si no desperdicia sus recursos financieros.

108

Rentabilidad Semana 7

El concepto de rentabilidad ha ido cambiando con el tiempo y ha sido usa-do de distintas formas, siendo éste uno de los indicadores más relevantes para medir el éxito de un sector, subsector o, incluso, un negocio, ya que una rentabilidad sostenida con una política de dividendos, conlleva al fortaleci-miento de las unidades económicas. Una consecuencia de esto puede ser la reinversión de las utilidades, lo que significa expansión en capacidad instala-da, actualización de la tecnología existente, nuevos esfuerzos en la búsqueda de mercados, o una mezcla de todos estos aspectos.

La rentabilidad es la relación que existe entre la utilidad y la inversión nece-saria para lograrla, mide la efectividad de la gerencia de una empresa, demos-trada por las utilidades obtenidas de las ventas realizadas y la utilización de inversiones. Estas utilidades, a su vez, son el resultado de una administración competente, una planeación integral de costos y gastos y, en general, de la observancia de cualquier medida tendiente a la obtención de utilidades.

La rentabilidad también es entendida como un concepto que se aplica a toda acción económica en la que se movilizan los medios materiales, huma-nos y financieros con el fin de obtener los resultados esperados.

En la literatura económica, aunque el término rentabilidad se utiliza de for-ma muy variada y son muchas las aproximaciones doctrinales que inciden en una u otra faceta de la misma, en sentido general, se entiende como la me-dida del rendimiento que en un determinado periodo producen los capitales utilizados en el mismo. Esto supone la comparación entre la renta generada y los medios utilizados para obtenerla con el fin de permitir la elección entre alternativas o a juzgar por la eficiencia de la acciones realizadas, según que el análisis sea a priori o a posteriori (Sánchez, 2001).

Estudiaremos estas dos formas de rentabilidad que encontramos en la lite-ratura económica: La rentabilidad económica y la rentabilidad financiera.

La rentabilidad económica (RE)

La rentabilidad económica es una medida referida a un determinado perio-do de tiempo, del rendimiento de los activos de una empresa con indepen-dencia de la financiación de los mismos. De aquí que, según la opinión más extendida, la rentabilidad económica sea considerada como una medida de la capacidad de los activos de una empresa para generar valor con indepen-dencia de cómo han sido financiados, lo que permite la comparación de la rentabilidad entre empresas sin que la diferencia en las distintas estructuras financieras, puesta de manifiesto en el pago de intereses, afecte al valor de la rentabilidad.

Vamos al grano

109

Semana 7Rentabilidad

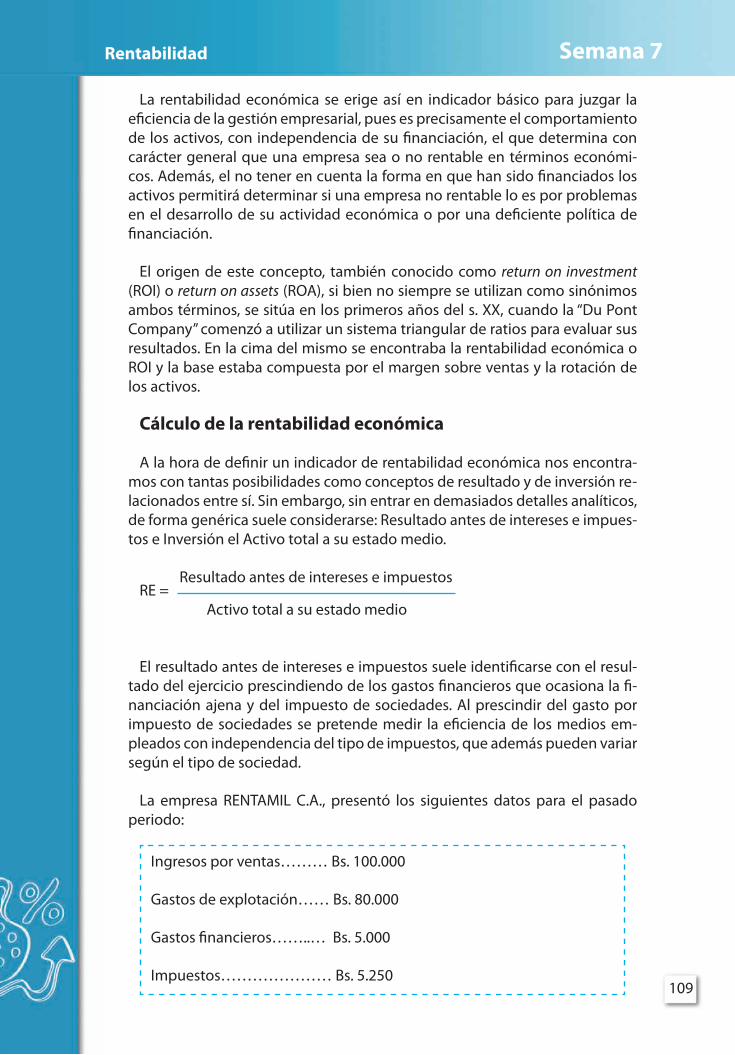

La rentabilidad económica se erige así en indicador básico para juzgar la eficiencia de la gestión empresarial, pues es precisamente el comportamiento de los activos, con independencia de su financiación, el que determina con carácter general que una empresa sea o no rentable en términos económi-cos. Además, el no tener en cuenta la forma en que han sido financiados los activos permitirá determinar si una empresa no rentable lo es por problemas en el desarrollo de su actividad económica o por una deficiente política de financiación.

El origen de este concepto, también conocido como return on investment (ROI) o return on assets (ROA), si bien no siempre se utilizan como sinónimos ambos términos, se sitúa en los primeros años del s. XX, cuando la “Du Pont Company” comenzó a utilizar un sistema triangular de ratios para evaluar sus resultados. En la cima del mismo se encontraba la rentabilidad económica o ROI y la base estaba compuesta por el margen sobre ventas y la rotación de los activos.

Cálculo de la rentabilidad económica

A la hora de definir un indicador de rentabilidad económica nos encontra-mos con tantas posibilidades como conceptos de resultado y de inversión re-lacionados entre sí. Sin embargo, sin entrar en demasiados detalles analíticos, de forma genérica suele considerarse: Resultado antes de intereses e impues-tos e Inversión el Activo total a su estado medio.

Resultado antes de intereses e impuestosRE = Activo total a su estado medio

El resultado antes de intereses e impuestos suele identificarse con el resul-tado del ejercicio prescindiendo de los gastos financieros que ocasiona la fi-nanciación ajena y del impuesto de sociedades. Al prescindir del gasto por impuesto de sociedades se pretende medir la eficiencia de los medios em-pleados con independencia del tipo de impuestos, que además pueden variar según el tipo de sociedad.

La empresa RENTAMIL C.A., presentó los siguientes datos para el pasado periodo:

Ingresos por ventas……… Bs. 100.000

Gastos de explotación…… Bs. 80.000

Gastos financieros……..… Bs. 5.000

Impuestos………………… Bs. 5.250

110

Rentabilidad Semana 7

Sabiendo que los activos totales de la empresa están valorados en Bs. 75.000.

Se pide:

a) Calcular la rentabilidad económica de la empresa.

b) Comentar el significado del cálculo.

Solución:Resultado antes de intereses e impuestos

RE =Activo total a su estado medio

Justificando:

Ingresos por ventas - Gastos de explotaciónRentabilidad Económica = Activo total

(100.000 – 80.000) RE =

75.000

20.000 RE =

75.000

RE = 0,2666 x 100 = 26,66 %

La rentabilidad económica es la rentabilidad de todos los capitales inverti-dos, siendo en este caso del 26,66%, que representa una rentabilidad bastan-te alta (0,25 puntos).

La rentabilidad financiera (RF)

La rentabilidad financiera o de los fondos propios, denominada en la lite-ratura anglosajona return on equity (ROE), es una medida referida a un de-terminado periodo de tiempo del rendimiento obtenido por esos capitales propios, generalmente con independencia de la distribución del resultado. La rentabilidad financiera puede considerarse así una medida más cercana a los accionistas o propietarios que la rentabilidad económica y, de ahí que, teóri-camente y según la opinión más extendida, sea el indicador de rentabilidad que los directivos buscan maximizar en interés de los propietarios.

Además, una rentabilidad financiera insuficiente supone una limitación por dos vías en el acceso a nuevos fondos propios. Primero, porque ese bajo nivel de rentabilidad financiera es indicativo de los fondos generados internamen-te por la empresa; y segundo, porque puede restringir la financiación externa.

111

Semana 7Rentabilidad

En este sentido, la rentabilidad financiera debería estar en consonancia con lo que el inversor puede obtener en el mercado más una prima de riesgo como accionista.

Sin embargo, esto admite ciertas ma-tizaciones, puesto que la rentabilidad financiera sigue siendo una rentabili-dad referida a la empresa y no al accio-nista, ya que aunque los fondos propios representen la participación de los so-cios en la empresa, en sentido estricto, el cálculo de la rentabilidad del accio-nista debería realizarse incluyendo en el numerador magnitudes tales como beneficio distribuible, dividendos, variación de las cotizaciones, etc., y en el denominador la inversión que corresponde a esa remuneración, lo que no es el caso de la rentabilidad financiera, que, por tanto, es una rentabilidad de la empresa.

La rentabilidad financiera es, por ello, un concepto de rentabilidad final que, al contemplar la estructura financiera de la empresa (en el concepto de resul-tado y en el de inversión), viene determinada tanto por los factores incluidos en la rentabilidad económica como por la estructura financiera consecuencia de las decisiones de financiación.

Cálculo de la rentabilidad financiera

A diferencia de la rentabilidad económica, en la rentabilidad financiera exis-ten menos divergencias en cuanto a la expresión de cálculo de la misma. La más habitual es la siguiente:

Resultado neto RE =

Fondos propios a su estado medio

Como concepto de resultado, la expresión más utilizada es la de resultado neto, considerando como tal al resultado del ejercicio. Otros conceptos de resultado, siempre después de intereses, que se suelen enfrentar a los fondos propios para obtener la rentabilidad financiera, serían los siguientes:

1. Resultado de las actividades ordinarias, prescindiendo así, tanto del efec-to del impuesto sobre sociedades como de los resultados extraordina-rios, bajo la pretensión de facilitar la Comparabilidad inter temporal y entre empresas.

2. Resultado previo a la deducción de amortizaciones y provisiones, debi-do a que son costes de difícil estimación económica y que, tanto por la diversidad de políticas de unas empresas a otras como por la manipu-

112

Rentabilidad Semana 7

lación de que pueden ser objeto, se configuran como un posible factor distorsionante del resultado real.

3. Resultado de explotación una vez deducidos los intereses de la deuda y los impuestos directos.

Veamos a continuación un ejemplo de este proceso de operación para de-terminar la utilidad neta en una operación comercial.

En la tabla 10 se detalla que la empresa RENTAMIL S.A., por concepto de ventas netas hechas en un periodo de un (1) año obtuvo la cantidad de Bs. 200.000

1. Ventas netas………………………. 200.000

Al mismo tiempo tuvo un costo de venta para alcanzar ese monto, el cual re-presenta el 45% de las ventas netas obtenidas en el periodo económico.

2. Costo de ventas …… 90.000…… 45%

De igual modo debió cubrir los gastos generados para mantener la empresa en marcha en ese periodo, los cuales se enumeran a continuación con el por-centaje que representan al ser comparados con las ventas netas del periodo económico.

3. Gastos administrativos…… 4.000 ……. 2 %

4. Gastos de ventas……….…. 4.000 ……. 2%

5. Depreciación……………… 2.000 ……. 1%

6. Gastos financieros………… 4.000……. 2%

Total costo………………… 104.000

Ventas netas……………………………… 200.000

Total costo……………….……………… 104.000

Total utilidad antes del impuesto: 96.000

113

Semana 7Rentabilidad

Tabla 10

CuentasAño

%Monto Monto

1 Ventas netas 200.000 200.000 1002 Costo de ventas 90.000 45

3 Gastos administrativos 4.000 2

4 Gastos de ventas 4.000 2

5 Depreciación 2.000 1

6 Gastos financieros 4.000

104.000Utilidad ante impuestos 96.000

(-) Impuestos (34%) 33.600

Utilidad neta 62.400

En cuanto al denominador, la discusión se plantea sobre la propia definición analítica de fondos propios para el cálculo de un indicador de rentabilidad de los mismos, destacando como principal controversia la consideración de los fondos propios según balance o con ajustes motivados por determinadas partidas, tales como capital pendiente de desembolso, acciones propias o in-gresos a distribuir en varios ejercicios.

Para saber más…

Para profundizar en el tema de esta semana, te recomendamos leer dos interesantes materiales, disponibles en las siguientes direcciones web:

http://li.co.ve/l4e http://li.co.ve/l4g

1. En tus propias palabras ¿qué es la rentabilidad?

2. Reescribe la fórmula de la rentabilidad económica y financiera.

3. ¿Qué diferencia existe entre las dos rentabilidades estudiadas?

Aplica tus saberes

114

Rentabilidad Semana 7

La empresa Oasis Comercio, S.A., presenta los siguientes datos de gastos en su contabilidad, correspondientes al año pasado. Compra de mercaderías durante el ejercicio por un total de Bs. 900.000,00; facturación por ventas Bs. 1.500.000; los gastos de publicidad ascendieron a Bs. 18.000,00; los gastos de personal fueron de Bs. 90.000,00 en salarios; más Bs. 32.000,00 de cuotas em-presariales a la seguridad social; los consumos de agua y luz ascendieron a Bs. 11.800,00; el banco abonó Bs. 1.500,00 por concepto de intereses de las cuen-tas corrientes; un accidente destruyó mercancías por un valor de Bs. 9.000,00; las ventas ascendieron a Bs. 3.000.000,00.

Con estos datos se pide:

1. Calcular el ratio de rentabilidad económica correspondiente al ejercicio. Comentar el resultado si la empresa obtuvo una rentabilidad mínima y qué porcentaje representa.

2. Realiza este ejercicio y comparte tus impresiones en el CCA.

Comprobemos y demostremos que…

115

Semana 7Rentabilidad Semana 8Utilidad

El reto es...

¡Empecemos!

¿Qué sabes de...?

¡Bienvenidos a una nueva semana! En ésta seguiremos avanzando en el tema de las actividades de las empre-sas con resultados económicos posi-tivos, profundizando especialmente en la utilidad.

El término utilidad fue mencionado por primera vez por el filósofo Jeremy Bentham, quien menciona que existe la conformidad o inconformidad de complacer el deseo del individuo provocando felicidad o des-ilusión conforme a su interés.

¿Qué es para ti la utilidad de las cosas?, ¿qué es la utilidad monetaria o económica?

Referirnos a la utilidad económica para satisfacer las necesidades humanas como fin, es esencialmente relativo y sufre todas las alteraciones que éstas ex-perimentan. La utilidad en este sentido, según las condiciones individuales, el estado de la economía, etc., se adquiere cuando la aplicación de medidas o estrategias económicas llega a ser eficiente y eficaz. Conocer qué progreso económico se realiza mediante la inversión y el aprovechamiento de nuevas técnicas e innovaciones con mayores utilidades es el reto cotidiano de los entes económicos.

Atendiendo a lo expresado anteriormente, de cara a los avances tecnológicos, ¿qué tecnología podemos recomendar a la empresa González y Zamora para obtener mejores utilidades?

116

UtilidadSemana 8

La utilidad es uno de los conceptos más importantes en contabilidad. Es el resultado de la diferencia entre el ingreso realizado en un periodo y los gastos que se asocian directamente con ese ingreso o que, por alguna otra razón, se deben reconocer como incurridos dentro del periodo.

El cálculo típico de la utilidad neta se hace en un estado de resultados, el cual empieza por los ingresos a los que se les restan las diversas clasificaciones de gastos, por lo general el costo de la mercancía vendida, después los gastos de venta y de administración y, finalmente, los otros gastos que se deben cubrir con los ingresos de ese periodo. Deben cubrirse todos los gastos si deseamos tener utilidad neta.

Así, ya sea que las disminuciones de activos logren generar ingresos y, por tanto, se traten como gastos, o no tengan éxito y se consideren como “pérdi-das”, los ingresos del periodo deben superarlos en monto total. De lo contra-rio, se mostrará una pérdida neta, en vez de una utilidad neta, como resultado de las operaciones para ese periodo contable.

Cálculo del margen de utilidad bruta

El coeficiente de utilidad bruta indica qué parte de cada bolívar que se ob-tiene de las ventas se puede asignar a los gastos operativos y a las ganancias. En otras palabras, mide la diferencia entre el costo de producción y el costo de venta. Algunos coeficientes muestran tendencias, porque miran hacia atrás, pero el margen de utilidad bruta es una herramienta que se puede utilizar para planear el futuro de la empresa.

La fórmula: ventas netas divididas por el costo de las ventas.

Ventas netas Utilidad bruta =

Costos de ventas

Cálculo de la utilidad bruta

Las cifras que se precisa para calcular el coeficiente de margen de utilidad bruta se encuentran en el último estado contable de la empresa. El proceso para hacer el cálculo es el siguiente:

1. Ingrese el monto de las ventas netas.

2. Ingrese el monto del costo de las ventas.

3. Efectúe la operación correspondiente.

Vamos al grano

117

Semana 8Utilidad

Un margen de utilidad bruta de 0,33:1 significa que, por cada unidad mone-taria, es decir, Bs. 1,00 en ventas, se tiene 33 centavos para asignar a los costos operativos básicos y a la utilidad.

Algunos empresarios utilizan un margen de utilidad bruta anticipado para decidir los precios de los productos. Algunos otros factores –tales como la com-petencia y la demanda– también son considerados en las decisiones de precio, pero el margen de utilidad bruta es un buen comienzo para decidir qué precio darle a un producto. Por ejemplo, si un producto tiene un costo de producción de Bs. 8,00 y el margen de utilidad bruta es el 20% (0,2), se puede calcular el pre-cio al dividir el costo entre (1-0,2). En este caso, Bs. 8,00 dividido por 0,8 resulta en un precio de Bs. 10,00.

También se puede utilizar el coeficiente de margen de utilidad bruta para ayudarse a establecer y controlar objetivos de venta para la empresa.

Dado que los costos de las materias primas, la mano de obra y los gastos de producción afectan el coeficiente de margen de utilidad, un cambio en este coeficiente a lo largo del tiempo podría significar que es el momento de bus-car nuevos proveedores o de reformular la estructura de precios.

La utilidad operativa

La utilidad operativa es diferente de la utilidad neta o líquida, puesto que no toma en cuenta todos los conceptos de un estado de resultados.

La utilidad operativa se refiere única y exclusivamente a los ingresos y gas-tos operacionales, dejando de lado los gastos e ingresos no operacionales.

La utilidad operacional es el resultado de tomar los ingresos operacionales y restarle los costos y gastos operacionales.

Recordemos que los ingresos, costos y gastos operacionales son aquellos relacionados directamente con el objeto social de la empresa, con su activi-dad principal.

Toda empresa se crea con el fin de ofrecer un servicio, manufacturar un de-terminado producto, etc. Por ejemplo un restaurante, cuyo objetivo principal es vender alimentos. De modo que los ingresos, costos y gastos relacionados con la venta de esos alimentos, son los gastos operacionales.

Pero el restaurante, aparte de vender alimentos, eventualmente presta el servicio de alquiler de celulares. En este caso, esa actividad no es considerada operacional, por cuanto el restaurante no es una empresa de comunicación o que se dedique a una actividad conexa o relacionada. Así las cosas, los in-gresos, costos y gastos relacionados con la venta de minutos (en llamadas) se consideran no operacionales y, por consiguiente, no se tienen en cuenta para determinar la utilidad operacional.

118

UtilidadSemana 8

La utilidad operacional, por no incluir todos los ingresos y erogaciones de la empresa, es por lo general menor a la utilidad neta, aunque puede suceder que la empresa presente una pérdida no operacional y en consecuencia la utilidad neta sea inferior a la utilidad operacional, puesto que esta última se ve disminuida por la pérdida no operacional.

Para determinar la utilidad operacional, en términos generales, debemos se-guir el siguiente esquema:

Ventas (ingresos operacionales)..................................153.500,00

(-) Devoluciones en ventas.............................. (23.750,00)

(-) Costo de venta................................................ (68.450,00)

(-) Gastos operacionales.................................... (15.200,00)

Utilidad operacional................................................................. 46.100,00

Si queremos llegar hasta la utilidad neta, continuamos sumando ingresos no operacionales y restando costos y gastos no operacionales, lo mismo que los impuestos correspondientes.

Utilidad neta del ejercicio

Esta cuenta registra los aumentos y disminuciones que experimenta la utili-dad neta del ejercicio.

Se carga:

1. Durante el ejercicio:

a) Del importe de las separaciones de utilidad, para ser aplicadas a las reservas.

b) Del importe de su saldo, traspasado a la cuenta de utilidades acu-muladas (resultados del ejercicio anterior).

2. Al finalizar el ejercicio:

Del importe de su saldo para saldarla (para cierre de libros).

Se abona:

a) Al inicio del ejercicio: Del importe de su saldo acreedor, que repre-senta la utilidad neta del ejercicio (en este caso, esta utilidad es la que corresponde a la del ejercicio inmediato anterior, la cual se ob-tuvo del traspaso de la cuenta de pérdidas y ganancias).

119

Semana 8Utilidad

3. Durante el ejercicio: Del importe de la utilidad neta del ejercicio, con cargo a la cuenta de pérdidas y ganancias.

Saldo:

Su saldo es acreedor y representa la utilidad neta del ejercicio.

La utilidad neta es el rendimiento o la rentabilidad efectiva que los socios o dueños de una empresa obtienen por sus aportes. Es lo que los activos de una empresa generaron en el periodo respectivo.

Utilidad antes de impuestos

Como su nombre lo indica, es aquella utilidad depurada de todo concepto operativo y financiero, a la que sólo le falta la aplicación de los impuestos para proceder a ser distribuida.

Cuando se determina la utilidad de una empresa, el último concepto que se aplica es el de los impuestos, ya que la tributación se hace sobre la utilidad (renta líquida) que efectivamente obtiene la empresa, utilidad que es afecta-da por toda carga procedente según las leyes fiscales.

Se puede decir que la estructura para determinar la utilidad sería la siguiente:

Utilidad operativa........................................................................ xxx

(-) Gastos financieros................................................................. (xxx)

= Utilidad antes de impuestos................................................ xxx

(-) Impuestos................................................................................. (xxx)

= Utilidad antes de reservas..................................................... xxx

(-) Reservas legales y/o estatutarias..................................... (xxx)

= Utilidad a distribuir................................................................. XXX

Para saber más…

En las siguientes direcciones web puedes revisar las soluciones de algu-nos ejercicios prácticos para calcular la utilidad de un periodo y resolver los que allí se proponen:

http://li.co.ve/l1t http://li.co.ve/l1u http://li.co.ve/l1q

120

UtilidadSemana 8

En la tabla 11 completa en los recuadros sombreados el cálculo de las utilida-des y el porcentaje con los datos de la columna correspondiente al Año 2, según el tipo de utilidad.

Tabla 11

CuentasAño 1 Año 2

% Bs. %Ventas netas 160.000 100 175.000 100Costos de ventas 120.000 75 130.000 74.29UTILIDAD BRUTA 40.000 25

Gastos administrativos

5.000 3.13 5.500 3.14

Gastos de ventas 4.000 2.50 4.200 2.40Depreciación 1.000 0.63 1.100 0.63

10.000UTILIDAD OPERATIVA

30.000 18.75

Gastos financieros 3.000 1.88 2.800 1.603.000 2.800

UTILIDAD ANTES DE IMPUESTOS

27.000 16.88

Impuestos 8.100 5.06 9.420 5.38UTILIDAD NETA 18.900 11.81

En la tabla 12 completa en los recuadros sombreados el cálculo de las utilida-des y el porcentaje correspondiente, con los datos de la columna “Año de ges-tión” según los datos presentados. Compara los resultados con los obtenidos por tus compañeros del CCA.

Comprobemos y demostremos que…

Aplica tus saberes

121

Semana 8Utilidad

Tabla 12

CuentasAño

Monto Monto %Ventas netas 200.000Costos de ventas 120.000Gastos administrativos 4.000Gastos de ventas 4.000Depreciación 2.000Gastos financieros 4.000

UTILIDAD NETA ANTES DE IMPUESTOSImpuestos 9.100UTILIDAD NETA

122

PCGA y Código de ComercioSemana 9Semana 9PCGA y Código de Comercio

El reto es...

¡Empecemos!

¿Qué sabes de...?

Bienvenidos a la semana 9 de este 8vo semestre. Sin lugar a duda hemos avanzado en el estudio de la Contabilidad, pero es conve-niente ahondar más en los princi-pios contables, por lo cual te invi-tamos a revisar y profundizar en este tema que desarrollamos en el semestre anterior.

Tomando en cuenta que este tema lo desarrollamos en el semestre anterior, reflexiona sobre los siguientes planteamientos: ¿cuál es la importancia de cono-cer los principios de la contabilidad?, ¿cuáles son los organismos o instituciones oficiales que dictan las normas de esos principios?

En el diario vivir de una oficina administrativa de cualquier empresa se pre-sentan situaciones a diario que requieren tomar decisiones; sobre todo, cómo darle un trato contable a todos y cada uno de los documentos que se generan de las operaciones comerciales o financieras de esa empresa.

A fin de no cometer ninguna irregularidad, la administración de la misma debe tomar en cuenta una serie de leyes y normas principales o los llamados principios contables en todos y cada uno de los documentos que se generen.

Conocer cómo será la forma práctica de aplicar y orientar el curso conta-ble de todos esos documentos, así como la normativa legal contenida en el Código de Comercio es nuestra principal meta de esta semana.

Rafael va a pasantía y lo primero que se le pregunta es si conoce los princi-pios contables. Ayudemos a Rafael enviándole un correo, indicándole cuáles son los Principios Contables Generalmente Aceptados.

123

Semana 9PCGA y Código de Comercio

Vamos al grano

Principios de Contabilidad Generalmente Aceptados (PCGA)

La Contabilidad durante el transcurso del tiempo, ha elaborado reglas que sirven de guía para el registro contable y que en convenciones de contabi-lidad se han aceptado como útiles y necesarias para uniformizar el criterio contable. Éstas han evolucionado en concordancia con los cambios y nece-sidades sociales, adaptándose a la economía y a las empresas en particular. Dichas reglas se denominan “principios”. En términos corrientes, se trata de la norma o idea fundamental que rige el pensamiento o la conducta.

Eric L. Kohler en su obra “Diccionario para Contador” define los Principios de Contabilidad como el “Cuerpo de doctrina asociado con la contabilidad que sirve de explicación de las actividades corrientes o actuales y como guía en la selección de convencionalismos o procedimientos”.

Los PCGA son un conjunto de reglas generales y normas que sirven de guía contable para formular criterios referidos a la medición del patrimonio y a la información de los elementos patrimoniales y económicos de un ente. Los PCGA constituyen parámetros para que la confección de los estados financie-ros esté sobre la base de métodos uniformes de técnica contable.

La Federación de Colegios de Contadores Públicos de Venezuela (FCCPV) es el organismo profesional de carácter nacional (agrupa a 23 Colegios de Contadores Públicos) con la autoridad competente para emitir pronuncia-mientos oficiales en materia de Principios de Contabilidad o Declaración de Principios de Contabilidad (DPC), Publicaciones Técnicas (PT), Normas de Auditoría (DNA) que son de aceptación general en Venezuela.

Ahora bien, ¿por qué a las reglas contables se les denomina PCGA?

Precisando la definición de los vocablos, se tiene:

Principio: cualquiera de las máximas o normas por las que cada uno se guía. Regla general adoptada para servir como guía de una acción.

General: común, usual, frecuente, prevaleciente.

Aceptados: aprobados, dar por buenos, admitidos.

En consecuencia, los PCGA constituyen reglas generales adoptadas como guías y fundamentos de aplicaciones contables, aprobadas como buenas.

124

PCGA y Código de ComercioSemana 9

A continuación los principales PCGA:

1. Equidad.

2. Partida doble.

3. Entidad.

4. Bienes económicos.

5. Moneda común denominador.

6. Empresa en marcha.

7. Valuación al costo.

8. Período contable.

9. Valor histórico original.

10. Objetividad.

11. Realización contable.

12. Prudencia.

13. Uniformidad.

En Mayo de 2000, la FCCPV acordó iniciar la revisión de normas promulga-das para determinar la adopción o adaptación de las Normas Internacionales de Contabilidad (NIC), en inglés IAS, emitidas por las IASB (antes denomina-das IASC). A partir del 01/04/2001 se denominan Normas Internacionales de Reporte Financiero (NIRF), en inglés IFRS.

Según la Declaración de Principios Contables - 0(DPC-0), las NIC o las NIRF se aplican supletoriamente en segunda instancia en caso de no existir en Venezuela algún pronunciamiento similar.

Esta armonización de normas a nivel mundial obedece a:

1. La globalización de las economías mundiales.

2. El surgimiento de mercados comunes (TLC, MERCOSUR, ECU).

3. La internacionalización de las Bolsas de Valores; la Organización Inter-nacional de Comisiones de Valores (IOSCO), trabaja conjuntamente con IASC para que las empresas que deseen emitir valores en un mercado internacional concilien Estados Financieros nacionales con los IFRS.

Los objetivos del IASC, tal y como se establecen en su constitución, son:

1. Formular y publicar, buscando el interés público, normas contables que sean observadas en la presentación de los estados financieros, así como promover su aceptación y observación en todo el mundo.

2. Trabajar, de forma general, para la mejora y armonización de las regu-laciones, normas contables y procedimientos relacionados con la pre-sentación de los estados financieros.

125

Semana 9PCGA y Código de Comercio

El organismo rector, que emite normas, técnicas y procedimientos espe-cíficos para el Sistema de Contabilidad Pública en Venezuela es la Oficina Nacional de Contabilidad Pública (ONCOP), cuyo sitio web es http://www.on-cop.gob.ve/vista/

El sitio web del organismo venezolano que emite las Declaraciones de Principios de Contabilidad (DPC) es www.fccpv.org

Acto de Comercio

Para estudiar el acto de comercio debemos entender en primer lugar que se trata de un negocio jurídico de naturaleza comercial ejecutado para un sujeto que puede ser o no comerciante. De esta manera vemos que lo principal es clasificar el acto; teniendo esto claro, se puede decir que acto de comercio es aquel realizado mediante la interposición en el cambio de bienes y servicios. Determinando la circulación de la riqueza y produciéndose generalmente una especulación de dicha actividad, así mismo aquellos que de dicha actividad se originen.

Según el artículo 2º del Código de Comercio se puede decir:

1. El acto de comercio entiende la intención de las partes; estos actos de comercio se clasifican como tales, tomando en cuenta un elemento sub-jetivo que consiste en la intención y el ánimo de las partes para un fin de lucro.

2. Dentro de esta categoría, actos de comercio en sentido relativo son los siguientes: la compra, permuta o arrendamiento de cosas muebles con el propósito de venderlas, permutarlas, arrendarlas o subarrendarlas en la misma forma o en otra distinta. Sin embargo, conviene advertir que la venta en sí de cosas muebles no constituye ningún acto de comercio, si no va acompañada la operación de algo subjetivo, que es la integración de los contratos de obtener un beneficio económico al revender el pro-ducto.

3. Acto de comercio en la causa que la determina. Dentro de esta categoría vemos:

a) La comisión y el mandato comercial (numeral 4); se establece que la comisión y el mandato son actos de comercio cuando son celebra-dos para ejecutar una actividad comercial independientemente de la comisión jurídica de los sujetos que intervienen en su formación.

b) El depósito por causa de comercio; las empresas de provisiones o suministros, las agencias de negocios y las empresas de almonedas. (numeral 10). En relación con estos actos de comercio debemos aclarar que el depósito es un acto por el cual una persona recibe un bien ajeno, con la obligación de guardarlo o restituirlo cuando sea requerido. Cuando se produce por un asunto mercantil esto signi-

126

PCGA y Código de ComercioSemana 9

fica que surge por depósito comercial en el momento en que ese depósito se hace por una actividad comercial.

c) El corretaje es un acto de comercio que se entiende como la media-ción que realizan los comerciantes para facilitarle las construccio-nes de sus contratos y es mercantil cuando esa mediación se presta para facilitarle la conservación de sus contratos.

4. Acto de comercio atendiendo al sujeto que le imprime carácter mercan-til. Tomando en cuenta el sujeto que interviene en la formación de un acto de comercio, se puede establecer la calificación del mismo como tal; en este sentido, se especifica que son típicos actos de comercio ya sean celebrados por los comerciantes o por el que celebra el que es y no comerciante.

Además de esto, las disposiciones del Código de Comercio sobre las normas y formas de llevar los libros obligatorios en la contabilidad de cada empresa o negocio están detalladas en los artículos siguientes:

Artículo 32

Todo comerciante debe llevar en idioma castellano su contabilidad, la cual comprenderá, obligatoriamente, el libro diario, mayor e inventario.

Podrá llevar además, todos los libros auxiliares que estimare conve-niente para el mayor orden y claridad de sus operaciones.

Requisitos legales para los libros de contabilidad

1. Externos o de forma

Artículo 33

El libro diario y de inventarios no pueden ponerse en uso sin que hayan sido previamente presentados al tribunal o al registrador mercantil, en los lugares donde los haya, o al juez ordinario de mayor categoría en la localidad, donde no existan aquellos funcionarios, a fin de poner en el primer folio de cada libro nota de lo que éste tuviere, fechada y firmada por el juez y su secretario o por el registrador mercantil.

Se estampará en todas las demás hojas el sello de la oficina.

127

Semana 9PCGA y Código de Comercio

Artículo 36

Se prohíbe a los comerciantes:

1º Alterar en los asientos el orden y la fecha de las operaciones descri-tas.

2º Dejar blancos en el cuerpo de los asientos o a continuación de ellos.

3º Poner asientos al margen y hacer interlineaciones, raspaduras o en-mendaduras.

4º Borrar los asientos o parte de ellos.

5º Arrancar hojas, alterar la encuadernación o foliatura y mutilar alguna parte de los libros.

Artículo 37

Los errores y omisiones que se cometieren al formar un asiento se sal-varán en otro distinto, en la fecha en que se notare la falta.

2. Internos o de fondo

Artículo 34

En el libro diario se asentarán, día por día, las operaciones que haga el comerciante, de modo que cada partida exprese claramente quién es el acreedor y quién el deudor, en la negociación a que se refiere, o se resumirán mensualmente, por lo menos, los totales de esas operacio-nes siempre que, en este caso, se conserven todos los documentos que permitan comprobar tales operaciones día por día.

No obstante, los comerciantes por menor, es decir; los que habitual-mente sólo venden al detal directamente al consumidor, cumplirán con la obligación que impone este artículo con sólo asentar diariamente un resumen de las compras y ventas hechas al contado y detalladamente las que hicieran a crédito y los pagos y cobros con motivo de éstas.

En relación al libro de inventario, se establece lo siguiente:

128

PCGA y Código de ComercioSemana 9

Aplica tus saberes

Artículo 35

Todo comerciante, al comenzar su giro y al fin de cada año, hará en el libro de inventarios una descripción estimatoria de todos sus bienes, tanto muebles como inmuebles y de todos sus créditos, activos y pasi-vos, vinculados o no a su comercio.

El inventario debe cerrarse con el balance y la cuenta de ganancias y pérdidas; ésta debe demostrar con evidencia y verdad los beneficios obtenidos, así como cualesquiera otras obligaciones contraídas bajo condición suspensiva con la anotación de la respectiva contrapartida.

Los inventarios serán firmados por todos los interesados en el estable-cimiento del comercio que se hallen presentes en su formación.

Valor probatorio de los libros: Es el medio por el cual se vale la persona para tra-tar de demostrar la certeza de lo que se defiende.

Para saber más…

Para saber más en cuanto al tema que acabamos de desarrollar, te reco-mendamos visitar las siguientes direcciones web:

http://li.co.ve/l1v http://li.co.ve/l1y http://li.co.ve/l1z http://li.co.ve/l10

Responde a las siguientes preguntas:

1. Enumera algunos de los principios contables mencionados en esta se-mana.

2. Menciona las normas que se deben seguir para el registro de los libros contables.

129

Semana 9PCGA y Código de Comercio

Comprobemos y demostremos que…