Embed Size (px)

Citation preview

Lecturas complementarias

La contabilidad y el sistema contable Información Contable y las teorías de la

información Importancia de la información contable

dentro de la organización.

Por: Jorge Nadjar

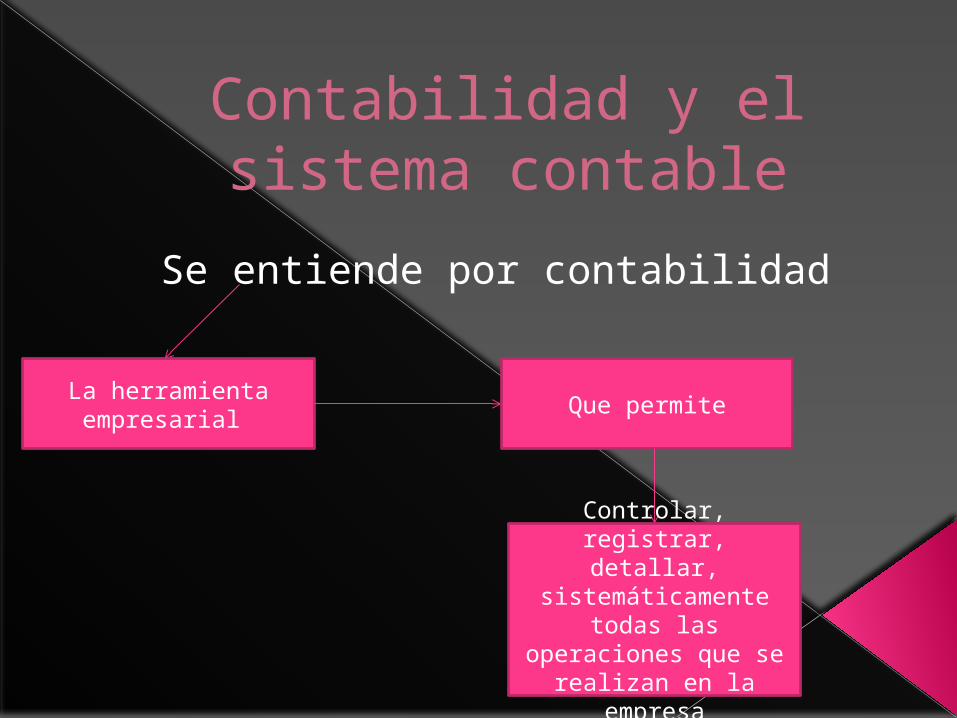

Contabilidad y el sistema contable

Se entiende por contabilidad

La herramienta empresarial

Que permite

Controlar, registrar, detallar,

sistemáticamente todas las operaciones que se realizan en la

empresa

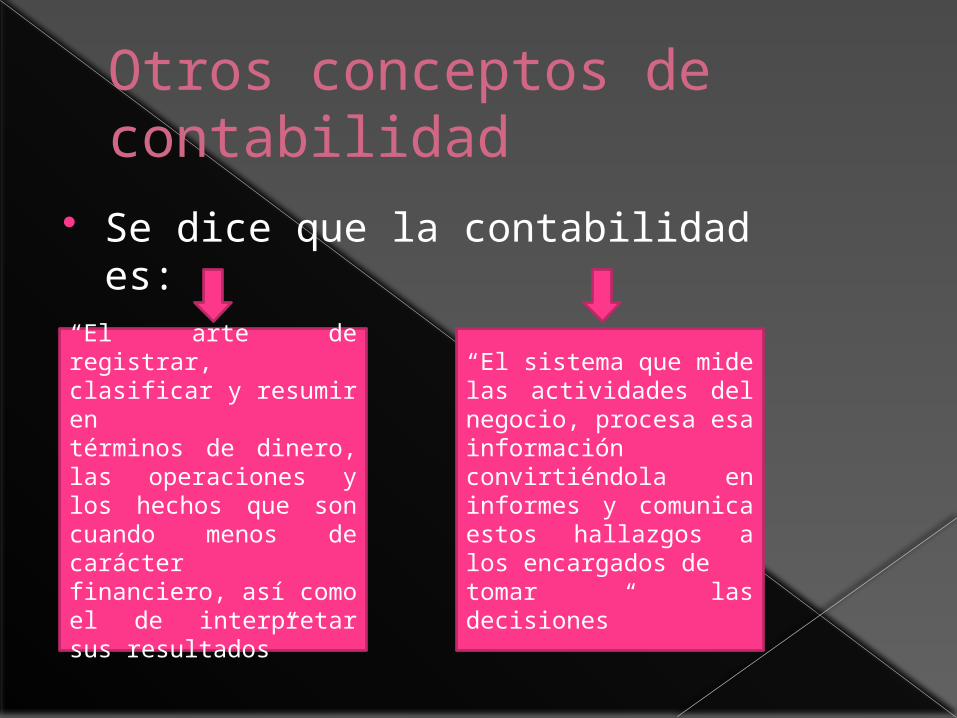

Otros conceptos de contabilidad

Se dice que la contabilidad es:

“El arte de registrar, clasificar y resumir en términos de dinero, las operaciones y los hechos que son cuando menos de carácter financiero, así como el de interpretar sus resultados”

“El sistema que mide las actividades del negocio, procesa esa información convirtiéndola en informes y comunica estos hallazgos a los encargados de tomar las decisiones”

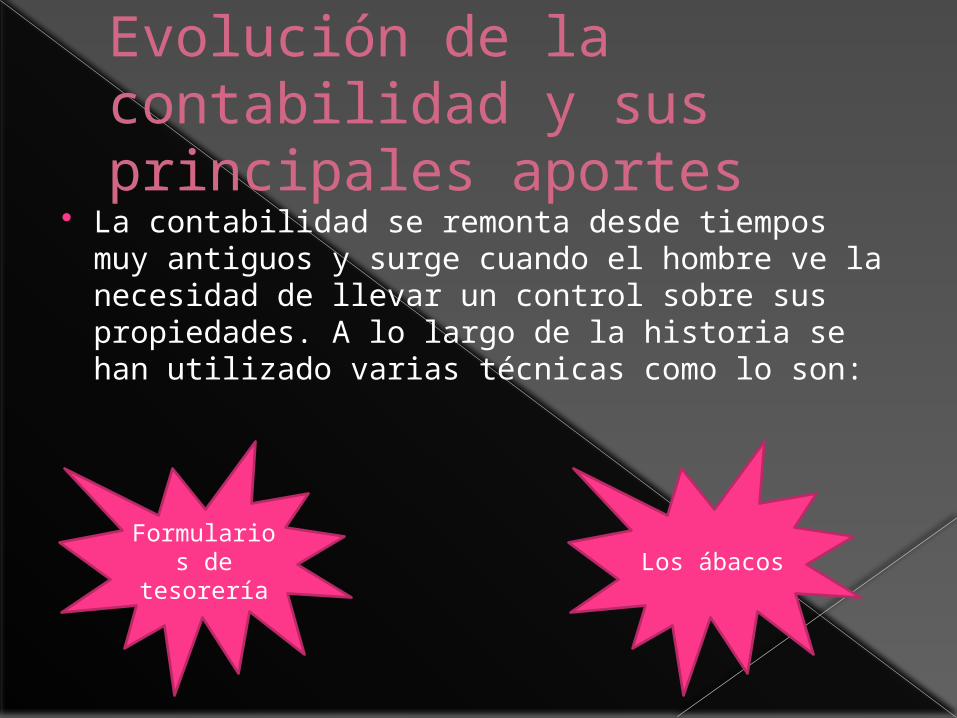

Evolución de la contabilidad y sus principales aportes

La contabilidad se remonta desde tiempos muy antiguos y surge cuando el hombre ve la necesidad de llevar un control sobre sus propiedades. A lo largo de la historia se han utilizado varias técnicas como lo son:

Formularios de tesorería

Los ábacos

La literatura contable

Esta toma mayor fuerza desde la aparición de la obra de monje veneciano Luca

Pacioli titulada “La Summa de Aritmética, Geometría Proportioni et Proportionalitá”

Y en esta se considera el concepto de la partida doble.

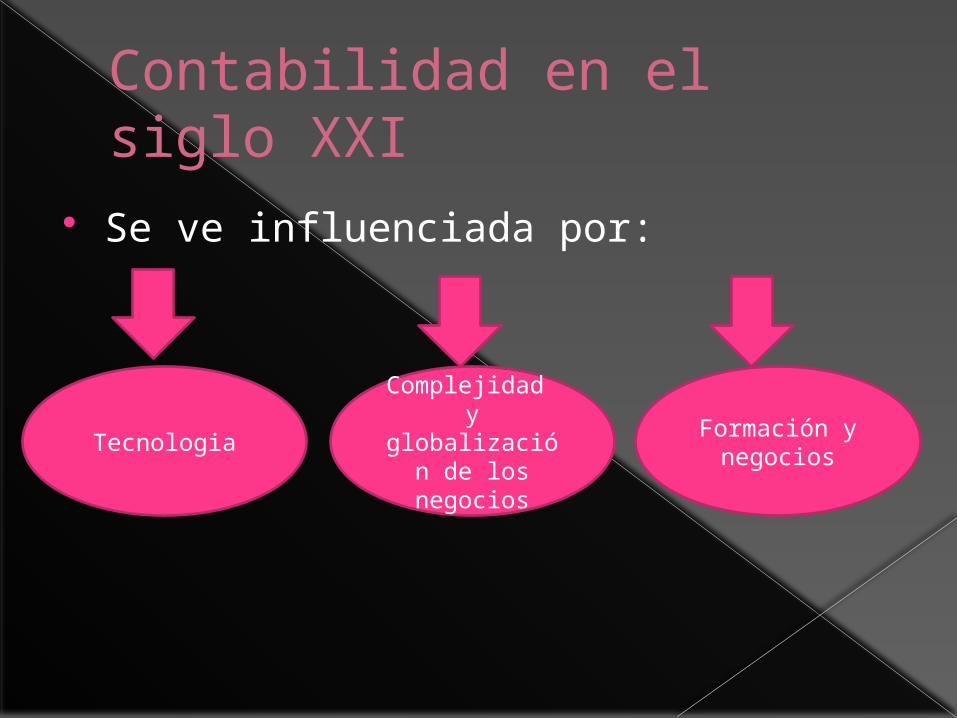

Contabilidad en el siglo XXI

Se ve influenciada por:

Tecnologia

Complejidad y globalización

de los negocios

Formación y negocios

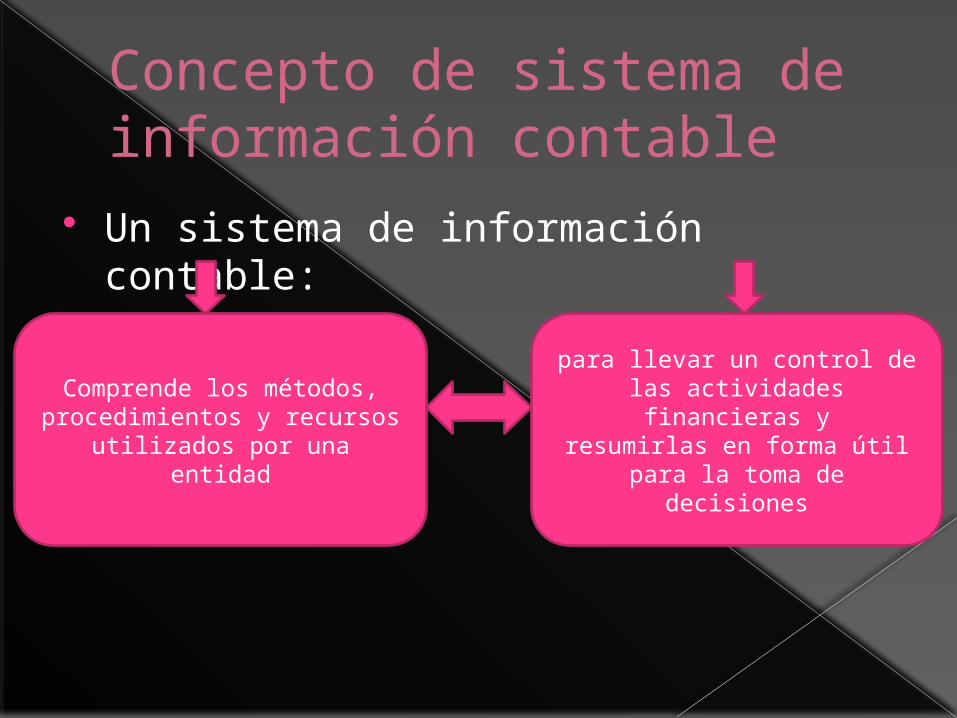

Concepto de sistema de información contable

Un sistema de información contable:

Comprende los métodos, procedimientos y recursos utilizados por una entidad

para llevar un control de las actividades financieras y

resumirlas en forma útil para la toma de decisiones

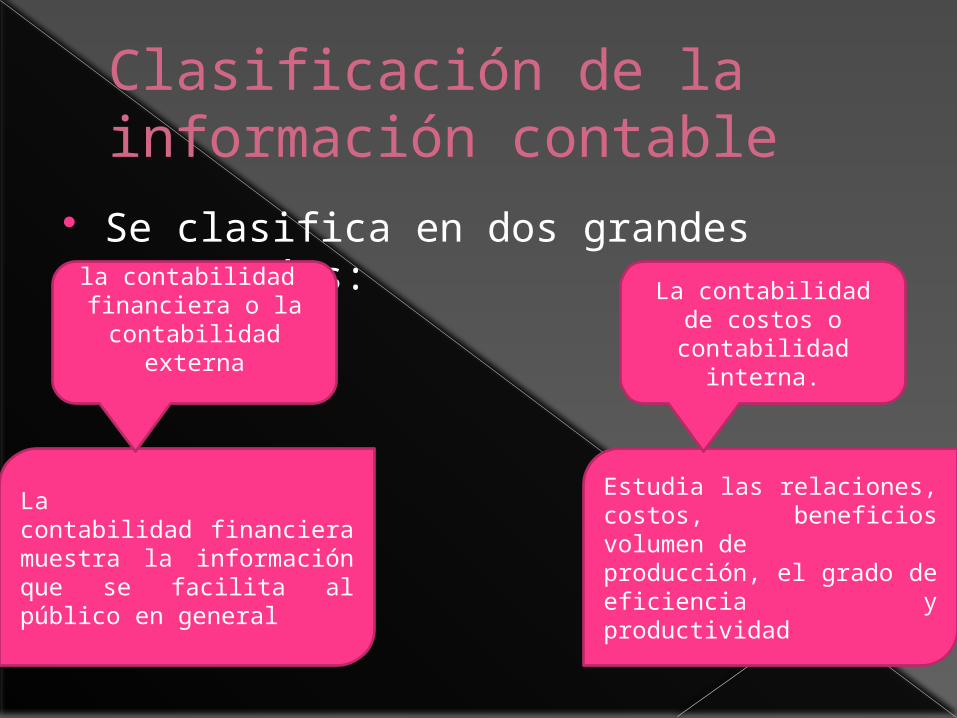

Clasificación de la información contable

Se clasifica en dos grandes categorías:

La contabilidad financiera muestra la información que se facilita al público en general

Estudia las relaciones, costos, beneficios volumen deproducción, el grado de eficiencia y productividad

la contabilidad financiera o la

contabilidad externa

La contabilidad de costos o

contabilidad interna.

Propósito y naturaleza de la información contable

La contabilidad tiene como propósito proporcionar información financiera sobre una entidad económica.

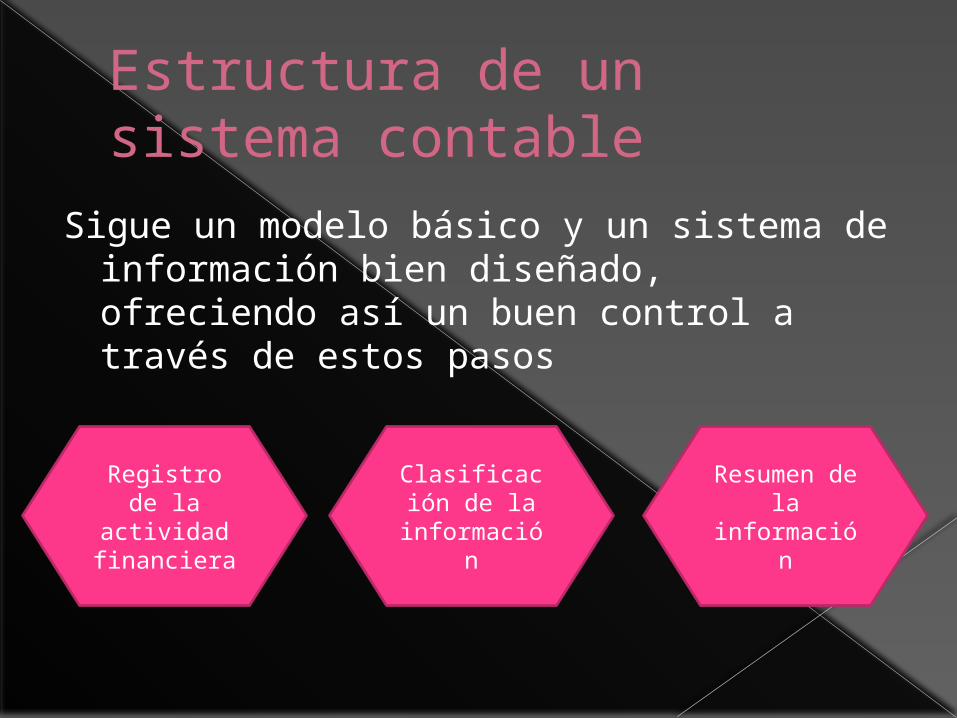

Estructura de un sistema contable

Sigue un modelo básico y un sistema de información bien diseñado, ofreciendo así un buen control a través de estos pasos

Registro de la actividad financiera

Clasificación de la

información

Resumen de la

información

Utilización de la información contable

La contabilidad va mas allá del proceso de creación de registros e informes

El objetivo final de la contabilidad es la utilización

de esta información, su análisis e interpretación.

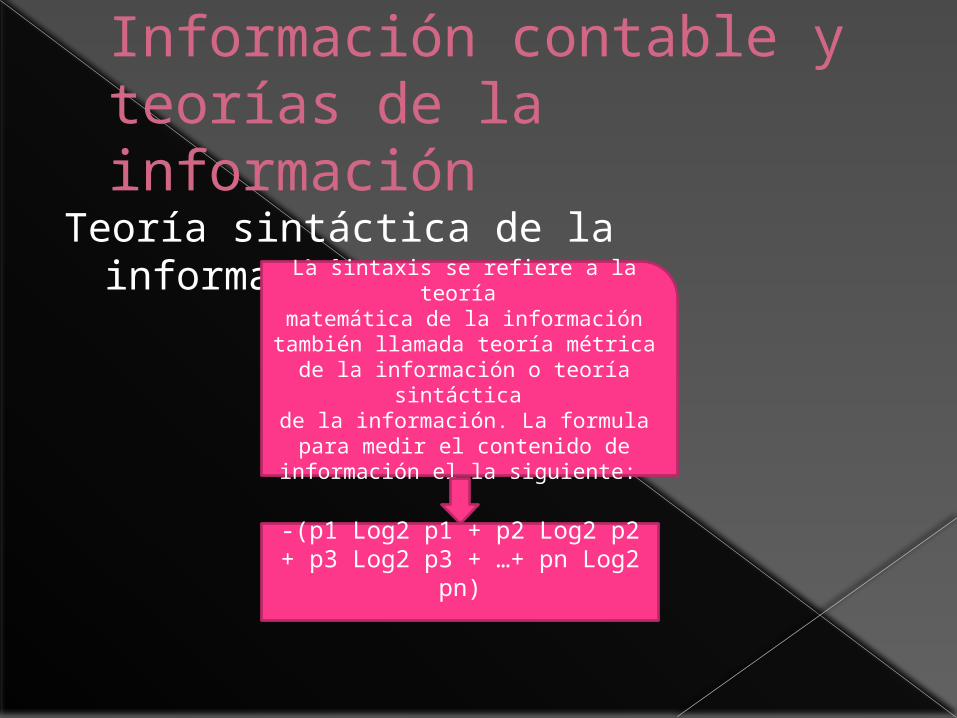

Información contable y teorías de la información

Teoría sintáctica de la información

La sintaxis se refiere a la teoría matemática de la información

también llamada teoría métrica de la información o teoría sintáctica de la información. La formula para medir el contenido de información

el la siguiente:

-(p1 Log2 p1 + p2 Log2 p2 + p3 Log2 p3 + …+ pn Log2 pn)

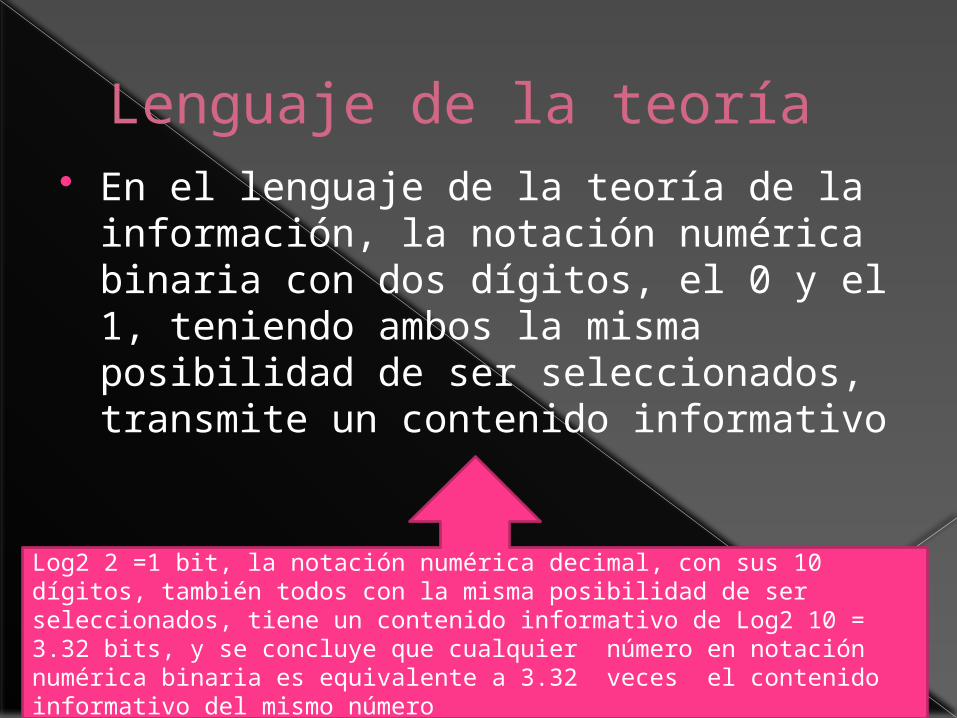

Lenguaje de la teoría En el lenguaje de la teoría de la

información, la notación numérica binaria con dos dígitos, el 0 y el 1, teniendo ambos la misma posibilidad de ser seleccionados, transmite un contenido informativo

Log2 2 =1 bit, la notación numérica decimal, con sus 10 dígitos, también todos con la misma posibilidad de ser seleccionados, tiene un contenido informativo de Log2 10 = 3.32 bits, y se concluye que cualquier número en notación numérica binaria es equivalente a 3.32 veces el contenido informativo del mismo número

Teoría semántica de la información

La teoría semántica de la información trabaja con el sistema de la lógica proposicional, la idea

central, es que en este sistema, a cualquier formula Q, formada por un número n de proposiciones

Atómicas.

En conclusión la teoría semántica de la información al igual que la teoría sintáctica de la

información, tampoco explica la naturaleza de la información contable.

Se interpreta la lógica proposicional clásica la cual puede dar respuesta:

Verdadero Falso

Teoría pragmática de la información

Se entiende la información como una cualidad

Secundaria de los objetos la cual es producida por los

sujetos a partir de las propiedades presentes

en esos objetos.

El resultado de la estructuración que hace el sujeto es un ente ideal que es construido y no

inventado (creado) o descubierto, y se hace a partir de elementos objetivos

que están en las cosas.

LA TEORÍA NEGUENTRÓPICA DE LA INFORMACIÓN

La física ha aportado una medida cuantitativa del desorden para describir el grado de desorganización que tiene un sistema, se le da el nombre de entropía y es

Como una medida del grado de desorden en

un sistema.

El concepto aplicable a todos los sistemas es el desorden, matemáticamente el desorden al que

aquí hacemos referencia se explica utilizando la segunda ley de la termodinámica: el flujo la entropía se representa en esta formula:

ENTROPÍA = DESORDEN

LOS SISTEMAS DE INFORMACIÓN CONTABLE EN LA TEORÍA GENERAL DE SISTEMAS

ANTECEDENTES DE LA TEORÍA GENERAL DE SISTEMAS

En el siglo XVII la ciencia deja bastante atrás a la filosofía en el

propósito deexplicar la naturaleza que nos rodea.

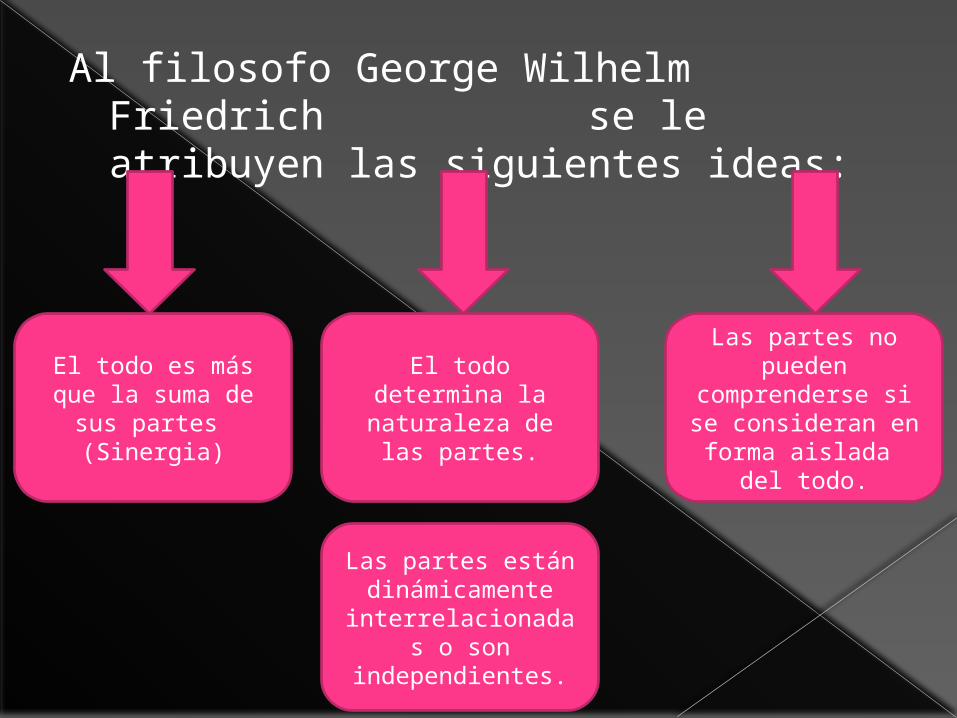

Al filosofo George Wilhelm Friedrich se le atribuyen las siguientes ideas:

El todo es más que la suma de sus

partes (Sinergia)

El todo determina la naturaleza de las

partes.

Las partes no pueden

comprenderse si se consideran en forma aislada

del todo.

Las partes están dinámicamente

interrelacionadas o son

independientes.

Sistema de información contable

Según la real academia se define como:“un conjunto de cosas que

ordenadamente relacionadas entre sí contribuyen a un determinado objetivo”

Objetivos básicos La información contable básicamente

debe servir para:

1) Conocer y demostrar los recursos controlados por un ente económico, las obligaciones que tenga de transferir recursos a otros entes, los cambios que hubieren experimentado tales recursos y el resultado obtenido en el período.

2) Predecir flujos de efectivo.

3) Apoyar a los administradores en la planeación,organización y dirección de los negocios.

4) Tomar decisiones en materia de inversiones y crédito.

5) Evaluar la gestión de los administradores del enteeconómico.

6) Ejercer control sobre las operaciones del ente económico.

7) Fundamentar la determinación de cargas tributarias,precios y tarifas.

8) Ayudar a la conformación de la información estadísticanacional.

9) Contribuir a la evaluación del beneficio o impacto social que la actividad económica de un ente represente para lacomunidad.”

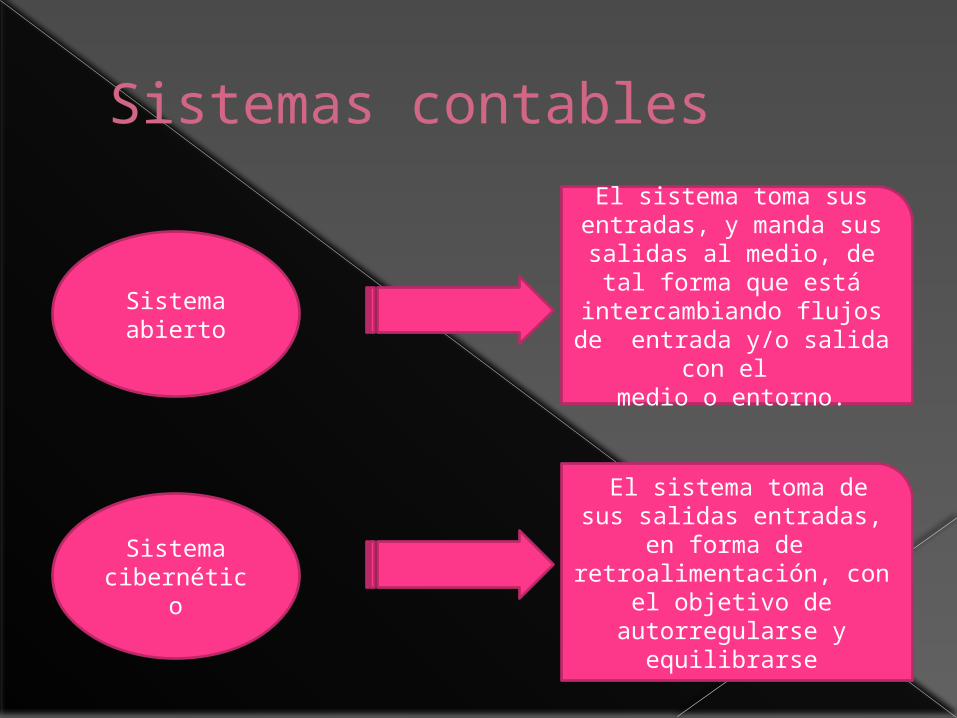

Sistemas contables

Sistema abierto

Sistema cibernético

El sistema toma sus entradas, y manda sus salidas al medio, de tal

forma que está intercambiando flujos de entrada y/o salida con el

medio o entorno.

El sistema toma de sus salidas entradas, en forma de retroalimentación, con

el objetivo de autorregularse y

equilibrarse

ELEMENTOS DEL SISTEMA DE INFORMACIÓN CONTABLE

Los elementos de entrada: Un sistema de información contable que trascienda a la toma de decisiones, es decir, un sistema de información gerencial.

Los elementos de conversión: Hay elementos de entrada, que una vez entran a ser parte del sistema se convierten en elementos de conversión. Ejemplo serían los datos contables, que hacen la labor de conversión para transformarlos y agruparlos en información financiera.

Los elementos de salida: Son los informes financieros(estados financieros) y no financieros que cumplen con los objetivos y cualidades que las normas exigen para la información contable y controla el proceso de registro contable.

El medio: El medio en el cual se establecen los sistemas de información gerenciales, parte del entorno económico en el que se desenvuelva

la organización, teniendo en cuenta las entidades gubernamentales de vigilancia, como son la junta central de contadores, consejo técnico de la contaduría pública etc.

LA VISIÓN: Propósito imaginado, criterio inusual o pronóstico, donde se visualiza la organización en el futuro, es una meta ambiciosa pero verosímil y asequible.

LA MISIÓN: Tarea específica que se encarga a una persona o a un grupo. Es la razón de ser, el deber ser de la organización. Evalúa directamente la forma como la empresa realizará su visión.

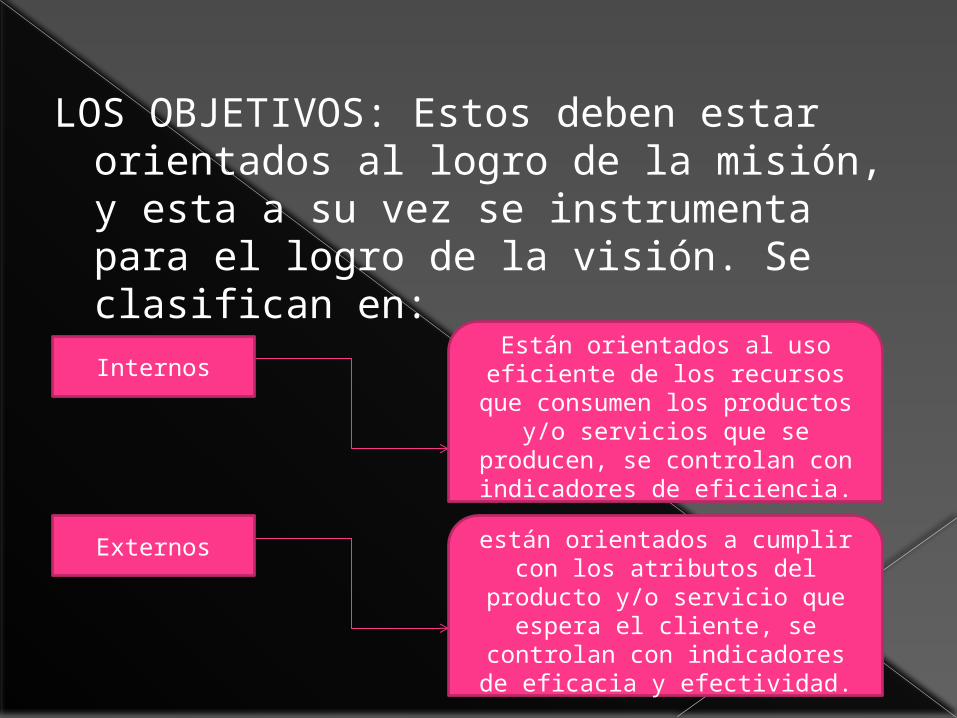

LOS OBJETIVOS: Estos deben estar orientados al logro de la misión, y esta a su vez se instrumenta para el logro de la visión. Se clasifican en:

Internos

Externos

Están orientados al uso eficiente de los recursos que consumen los productos y/o servicios que se producen, se controlan con

indicadores de eficiencia.

están orientados a cumplir con los atributos del producto y/o

servicio que espera el cliente, se controlan con indicadores de

eficacia y efectividad.

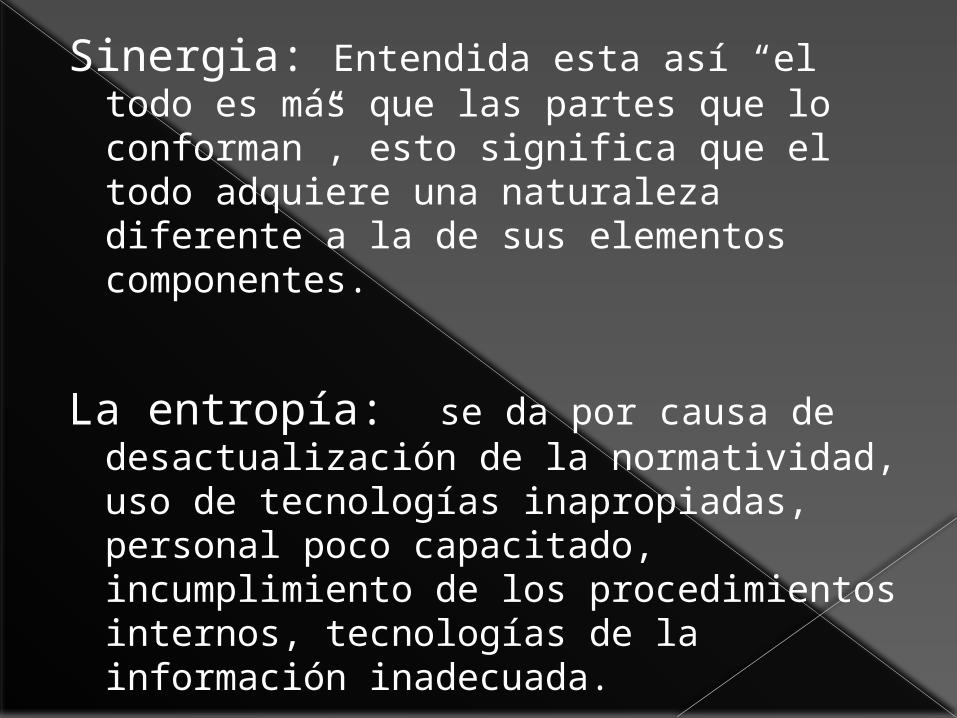

Sinergia: Entendida esta así “el todo es más que las partes que lo conforman”, esto significa que el todo adquiere una naturaleza diferente a la de sus elementos componentes.

La entropía: se da por causa de desactualización de la normatividad, uso de tecnologías inapropiadas, personal poco capacitado, incumplimiento de los procedimientos internos, tecnologías de la información inadecuada.

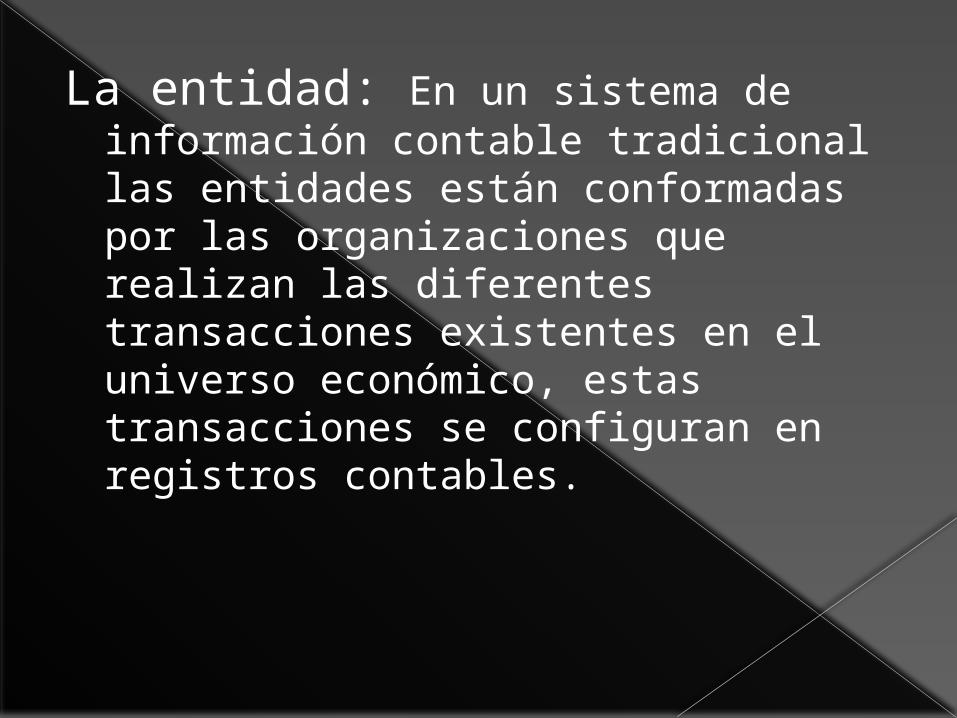

La entidad: En un sistema de información contable tradicional las entidades están conformadas por las organizaciones que realizan las diferentes transacciones existentes en el universo económico, estas transacciones se configuran en registros contables.

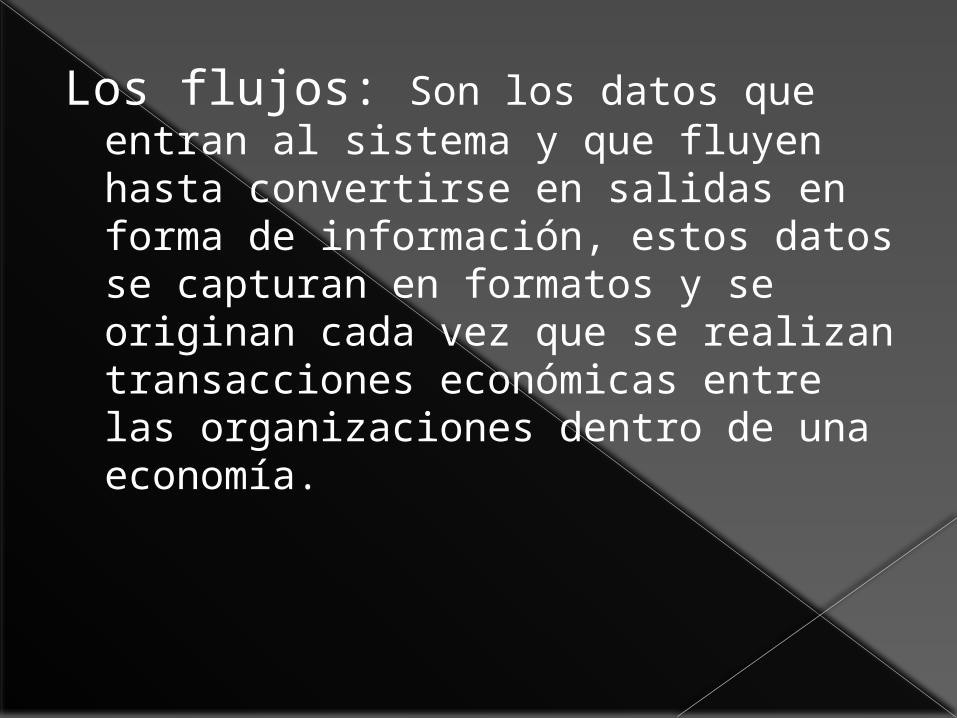

Los flujos: Son los datos que entran al sistema y que fluyen hasta convertirse en salidas en forma de información, estos datos se capturan en formatos y se originan cada vez que se realizan transacciones económicas entre las organizaciones dentro de una economía.

LOS VALORES: Es el registro que asume un valor entre un universo de posibles valores.

LOS ATRIBUTOS: Son los posibles valores que puede tomar cada uno de los campos del registro que conforma el flujo.

Guías para el sistema de información gerencial:

Un sistema de información gerencial los flujos de datos vienen con unos atributos, estos flujos se agrupan en transacciones dando origen a un “sistema transaccional”

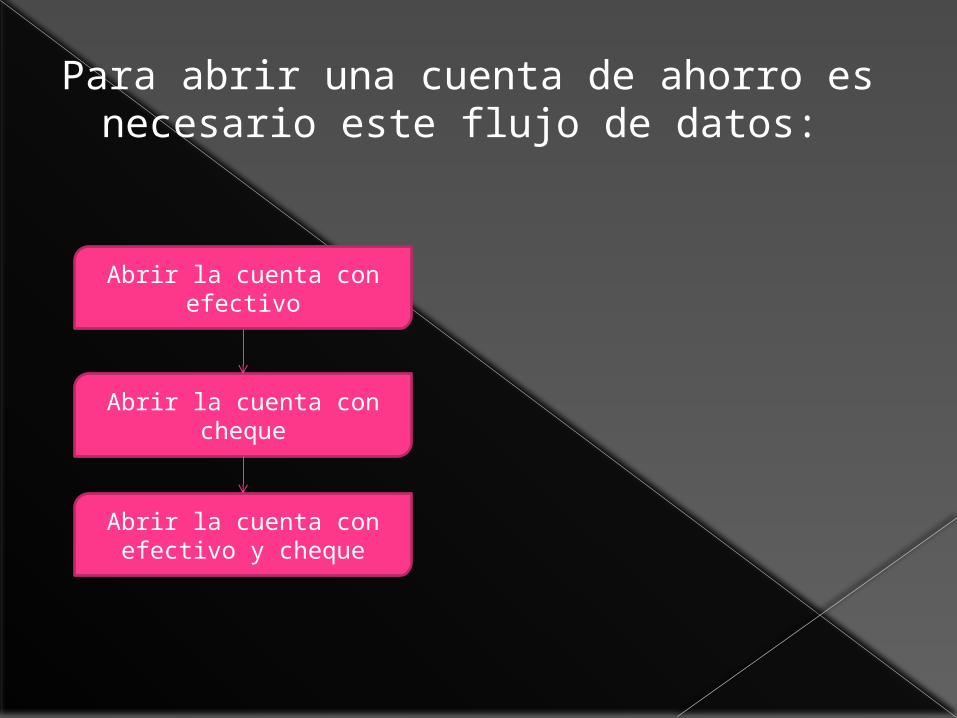

Para abrir una cuenta de ahorro es necesario este flujo de datos:

Abrir la cuenta con efectivo

Abrir la cuenta con efectivo y cheque

Abrir la cuenta con cheque

Muchas Gracias