Embed Size (px)

Citation preview

CONTABILIDAD SOCIOAMBIENTAL DEL TRANSPORTE METROPOLITANO

Autor: Álvaro Fernández Heredia

Madrid 2007

Contabilidad socio-ambiental del transporte metropolitano.

2

Usted es libre de: - compartir, copiar, distribuir y comunicar públicamente la obra - hacer obras derivadas

Bajo las condiciones siguientes: - Atribución: Debe reconocer los créditos de la obra de la manera especificada por el autor

o el licenciante (pero no de una manera que sugiera que tiene su apoyo o que apoyan el uso que hace de su obra).

- Compartir bajo la misma licencia: si altera o transforma esta obra, o genera una obra derivada, sólo puede distribuir la obra generada bajo una licencia idéntica a ésta.

Entendiendo que: - Renuncia: alguna de estas condiciones puede no aplicarse si se obtiene el permiso del

titular de los derechos de autor - Dominio Público: cuando la obra o alguno de sus elementos se halle en el dominio

público según la ley vigente aplicable, esta situación no quedará afectada por la licencia. - Otros derechos: los derechos siguientes no quedan afectados por la licencia de ninguna

manera: Los derechos derivados de usos legítimos u otras limitaciones reconocidas por ley

no se ven afectados por lo anterior. Los derechos morales del autor; Derechos que pueden ostentar otras personas sobre la propia obra o su uso, como

por ejemplo derechos de imagen o de privacidad.

© 2012 del texto Álvaro Fernández Heredia.

Índice Índice ............................................................................................................................................. 1

1. Introducción ............................................................................................................................... 5

2. Objetivo de la investigación ...................................................................................................... 7

3. Estado del arte. ......................................................................................................................... 9

3.1 Conceptos y estudios previos. ............................................................................................ 9

3.1.1 Conceptos ................................................................................................................... 9

3.1.2 Estudios de costes del transporte en Europa. ........................................................... 13

3.2 Metodología de cálculo de costes socioambientales del transporte. ................................ 19

3.2.1 Coste del tiempo de transporte ................................................................................. 19

3.2.2 Costes de operación .................................................................................................. 21

3.2.3 Costes de infraestructura .......................................................................................... 23

3.2.4 Costes debidos a los accidentes ............................................................................... 25

3.2.5 Costes debidos a la contaminación atmosférica ....................................................... 30

3.2.6 Costes debidos al ruido ............................................................................................. 32

3.2.7 Costes debidos a la ocupación del suelo .................................................................. 36

3.2.8 Costes debidos al riesgo de cambio climático ........................................................... 37

3.2.9 Costes debidos a la escasez del petróleo ................................................................. 42

3.3 Tablas resumen de costes unitarios globales. .................................................................. 43

4. Propuesta metodológica para la elaboración de una cuenta del transporte en la Comunidad de Madrid. ................................................................................................................................... 46

4.1 Enfoque metodológico ...................................................................................................... 46

4.2 Estructura de las cuenta del transporte. ........................................................................... 48

4.2.1 Cuenta de transportes ............................................................................................... 48

4.2.2 La cuenta de capital. ................................................................................................. 51

4.2.3 Datos de partida ........................................................................................................ 53

4.3 Cálculo de las diferentes partidas del coste ..................................................................... 55

4.3.1 Costes de infraestructura .......................................................................................... 55

4.3.2 Costes de operación .................................................................................................. 58

4.3.3 Coste de usuario ....................................................................................................... 59

4.3.4 Costes de accidentes ................................................................................................ 63

4.3.5 Costes debidos a la contaminación atmosférica ....................................................... 64

4.3.6 Costes debidos al ruido ............................................................................................. 65

4.3.7 Costes debidos al riesgo de cambio climático ........................................................... 66

4.3.8 Costes de ocupación del suelo .................................................................................. 68

5. Validación de la cuenta de transporte propuesta. Aplicación a Madrid. ................................. 69

Contabilidad socio-ambiental del transporte metropolitano.

2

5.1 Datos de partida ............................................................................................................... 69

5.1.1 Red de infraestructuras y oferta de transporte. ......................................................... 73

5.1.2 Los gastos de operación y explotación del transporte de viajeros. ........................... 77

5.1.3 El tiempo total de viaje .............................................................................................. 81

5.1.4 La siniestralidad en el transporte de viajeros ............................................................ 83

5.1.5 El ruido debido al transporte ...................................................................................... 85

5.1.6 La contaminación atmosférica debida al transporte .................................................. 85

5.1.7 Las emisiones de Gases de Efecto Invernadero. ...................................................... 86

5.1.8 Ocupación del suelo .................................................................................................. 87

5.2 La cuenta del transporte. .................................................................................................. 88

5.2.1 Costes totales ............................................................................................................ 90

5.2.2 Costes unitarios para el conjunto de la Comunidad de Madrid ................................. 93

5.2.3 Costes unitarios según la tipología del desplazamiento ............................................ 98

5.3 Cuenta de capital ............................................................................................................ 104

6. Análisis de los resultados, según la tipología del coste. ....................................................... 107

6.1 Costes Económicos ........................................................................................................ 109

6.2 Costes Sociales .............................................................................................................. 112

6.3 Costes Ambientales ........................................................................................................ 115

7. Análisis de los resultados ...................................................................................................... 119

7.1 Los modos de transporte ................................................................................................ 119

7.1.1 Bus EMT .................................................................................................................. 119

7.1.2 Metro ....................................................................................................................... 119

7.1.3 Bus Interurbano ....................................................................................................... 120

7.1.4 Cercanías ................................................................................................................ 120

7.1.5 Vehículo Privado ..................................................................................................... 121

7.1.6 Taxi .......................................................................................................................... 122

7.1.7 Motocicleta .............................................................................................................. 122

7.2 Comparación cuentas de transporte 1996 - 2004 .......................................................... 123

7.2.1 La Comunidad de Madrid. ....................................................................................... 123

7.2.2 Los cambios en la movilidad de la Comunidad de Madrid ...................................... 125

7.2.3 Comparación costes totales. ................................................................................... 129

7.2.4 Costes unitarios por viajero kilómetro. .................................................................... 130

7.2.5 Costes unitarios por viajero. .................................................................................... 131

8. Conclusiones ......................................................................................................................... 133

9. Referencias ........................................................................................................................... 135

ANEXO: Tablas ........................................................................................................................... 139

Contabilidad socio-ambiental del transporte metropolitano.

3

T.1 Tablas de costes totales ................................................................................................. 139

T.2 Tablas de costes unitarios por viajero ............................................................................ 143

T.3 Tablas de costes unitarios por viajero-km ...................................................................... 147

T.4 Tablas de costes unitarios por vehículo ......................................................................... 151

T.5 Tablas de costes unitarios por vehículo-km ................................................................... 155

Índice de tablas ......................................................................................................................... 159

Índice de gráficos ...................................................................................................................... 162

Contabilidad socio-ambiental del transporte metropolitano.

4

Contabilidad socio-ambiental del transporte metropolitano.

5

1. Introducción Desde el punto de vista del mercado, el transporte puede ser tenido en

cuenta como un bien intermedio más. Si bien conlleva una serie de efectos que actualmente no están reflejados en el mecanismo de formación de precios y, por lo tanto, en la toma de decisión de la sociedad desde un punto de vista de eficiencia económica. Por ello sería conveniente internalizar todos los costes derivados de los efectos del transporte.

Desde esta perspectiva han venido desarrollándose en los últimos tiempos varias iniciativas, en concreto, ha tomado cierta relevancia la elaboración de las llamadas cuentas del transporte. Estas cuentas son un buen instrumento para reflejar la estructura de costes de cada modo de transporte, en un ámbito geográfico y funcional concreto. Arrojan información que puede ser analizada en términos de eficiencia y equidad social, así como de funcionamiento global del sistema de transporte, orientando en la evaluación y elaboración de estrategias, planes y proyectos.

En el ámbito europeo se han dado varias experiencias destacables, que han venido a culminar en el proyecto UNITE, el cual supone un hito en la metodología de elaboración de las cuentas de transporte, además de aportar una cuenta piloto para la Europa de los quince, Estonia, Hungría y Suiza. A nivel nacional se cuenta también con varias experiencias, entre las que cabe destacar la cuenta del transporte de viajeros del año 1998 (Robusté, Margín et al., 2000) y su actualización para la Región Metropolitana de Barcelona y, el predecesor del presente trabajo, la cuenta socioambiental de la Comunidad de Madrid de 1996 (Guerrero y Monzón, 2003).

Sin embargo, la mayoría de estas cuentas, como es el caso de UNITE e INFRAS son realizadas a escala nacional. Otras, como las de Barcelona o Madrid, son a nivel regional. Por lo tanto, en las cuentas existentes hasta la fecha, la distinción de los costes de los distintos modos según el tipo de recorrido (urbano, metropolitano o regional) no se realiza. En este trabajo se ha desarrollado una metodología que ha permitido constatar que la estructura de los costes está íntimamente relacionada con el tipo de recorrido: urbano, metropolitano o regional. En esta cuenta del transporte se refleja cómo los costes varían considerablemente en función del tipo de recorrido. Esto ha servido para apuntar interesantes conclusiones que nos ayudan a entender el coste social de los diferentes modos, deduciendo cuál es el uso más adecuado para cada uno.

Por todo ello se hace necesario ahondar en el conocimiento de los costes aplicados a cada tipo de viaje. Parece intuitivo que si viajes urbanos y viajes de largo recorrido son distintos, las velocidades medias y la congestión son diferentes, los costes deben reflejar esas diferencias.

Contabilidad socio-ambiental del transporte metropolitano.

6

En el presente trabajo se propone una adaptación de la metodología existente para tener en cuenta la diferencia según sean viajes urbanos, metropolitanos o regionales. Posteriormente se ha aplicado esta metodología para comprobar si los resultados obtenidos permiten analizar los costes en relación con los tipos de viajes.

Se ha partido de un estudio anterior (Guerrero 2003) donde se realizó la cuenta del transporte para la Comunidad de Madrid para el año 1.996. Pero la metodología aplicada en este estudio era insuficiente para los objetivos de este trabajo, por lo que ha sido necesario analizar los nuevos conceptos sobre costes, incorporar nuevas partidas, actualizar o justificar nuevos valores tomados para el cálculo de los costes y desarrollar la metodología adaptada a un análisis territorial más exhaustivo.

Por último, cabe destacar que la extensión de las cuentas de transporte como instrumento de trabajo conlleva dotarlas de cierta periocidad para estudiar su evolución. También es necesaria la disponibilidad de bases de datos estables que faciliten su elaboración y de cierta homogeneidad en su metodología para permitir el contraste entre distintos ámbitos (Nash, 2003). Todos estos objetivos han sido recogidos en la elaboración de la presente cuenta del transporte de viajeros, vinculándola a la experiencia anterior de la cuenta de 1996, consolidando así el empleo de ésta herramienta en el análisis del transporte en la Comunidad de Madrid.

Contabilidad socio-ambiental del transporte metropolitano.

7

2. Objetivo de la investigación El objetivo básico de la investigación es mejorar la metodología para la

elaboración de cuentas de transporte. Se ha querido desarrollar una metodología que permita deducir los costes medios totales y unitarios según el tipo de viaje, urbano, metropolitano o regional. Junto a este objetivo se encuentran otros que añaden valor a esta investigación:

• Relacionar los diversos costes de cada modo con el tipo de recorrido, pues este factor influye decisivamente en la estructura de costes.

• Introducir nuevos modos a analizar respecto a los ya utilizados anteriormente, de forma que se recoja con mayor fidelidad la realidad de la actividad del transporte, como es el caso de la motocicleta.

• Actualizar la metodología clásica a las nuevas tendencias, buscando cierta homogeneidad en la concepción de los costes con los estudios europeos.

Esta metodología debe ser validada, para ello se plantea la aplicación al caso de estudio de la Comunidad de Madrid en el año de referencia 2004. A partir de los resultados y de la propia aplicación, podrá deducirse la bondad de la metodología.

Contabilidad socio-ambiental del transporte metropolitano.

8

Contabilidad socio-ambiental del transporte metropolitano.

9

3. Estado del arte.

3.1 Conceptos y estudios previos. La evaluación de los costes del transporte ha evolucionado

considerablemente en los últimos veinte años hacia métodos que tienen en cuenta cada vez más factores, si bien en la abundante bibliografía hoy existente resulta a veces difícil situarse: ¿Qué se entiende exactamente por coste social, coste privado y coste externo del transporte? ¿Qué elementos hay que tener en cuenta para elaborar una cuenta socio-ambiental del transporte de viajeros?

En este capítulo introductorio se resumen, en primer lugar, los conceptos clave para la evaluación de los costes del transporte para, acto seguido, presentar los principales estudios llevados a cabo en Europa, haciendo hincapié en aquellos que han servido para establecer una metodología aplicable al caso de la Comunidad de Madrid.

3.1.1 Conceptos

a) Análisis de costes y beneficios del transporte.

Tanto las infraestructuras de transporte como los diversos medios de locomoción tienen impactos directos e indirectos, positivos y negativos sobre las actividades económicas, sobre el medio ambiente y, de una manera general, sobre el conjunto de la sociedad. Dichos impactos pueden evaluarse en términos económicos; es lo que se denomina comúnmente análisis de los costes y beneficios del transporte.

El presente trabajo se centra en el análisis de los costes, ya que el cálculo directo de beneficios resulta demasiado complejo cuando se trata, como en el presente trabajo, de realizar una cuenta global del transporte en un ámbito geográfico dado: habría que estimar en términos económicos la utilidad pública de los diferentes modos de transporte, lo que conduciría probablemente a resultados algo ficticios (dicho análisis sí puede tener sentido sin embargo en el caso de la evaluación de una nueva infraestructura, por ejemplo). Así pues, se deducirán los beneficios de un modo de transporte con relación a otro, comparando sus costes respectivos.

b) Costes internos y costes externos.

Se entiende por costes internos del transporte aquellos que se producen dentro del sistema de transporte y que el usuario asume (directa o indirectamente). Costes externos son los que se producen debido a la

Contabilidad socio-ambiental del transporte metropolitano.

10

actividad de transporte, que son soportados por terceros, sin consentimiento ni contrapartida.

En general, los costes externos (o externalidades) carecen de precios de mercado, por lo que su valor económico ha de calcularse mediante métodos indirectos.

Para determinar una cuenta global del transporte hay que considerar tanto los costes internos como los costes externos; es decir, todos los costes que asume el conjunto de la sociedad1. La distinción entre “internos” o “externos” no es en sí relevante para el cálculo global, pero sí que puede aportar pistas para determinar la mejor política posible en el marco del desarrollo sostenible, pues permite determinar en qué medida los diversos costes los paga o no el usuario del transporte.

La internalización de los costes externos consiste en los mecanismos por los cuales el usuario asume la totalidad de los costes generados por su actividad, de manera que esa información actúa a la hora de tomar su decisión de realizarla o no; en este caso, de viajar o no, o de hacerlo en un modo u otro. La no consideración de los costes externos –es decir, la no internalización– arroja señales erróneas al mercado de transporte, que se comporta ineficientemente (Monzón 2006).

1 Existen estudios que consideran como costes sociales únicamente los costes

externos. En el presente estudio se denominará al conjunto de costes del transporte, internos y externos, con la denominación “costes socio-ambientales o sociales del transporte”, para resaltar la componente ambiental que las cuentas del transporte tradicionales no suelen tener en cuenta.

Contabilidad socio-ambiental del transporte metropolitano.

11

Gráfico 1: Componentes de los costes socio-ambientales del transporte

Algunos estudios consideran la congestión como uno de los costes

externos del transporte. La congestión supone una pérdida de tiempo para los usuarios del transporte así como una mayor contaminación por kilómetro recorrido. Se considerará en este trabajo que el coste de congestión ya queda recogido a través de la valoración de los tiempos de viaje, de la contaminación y de la emisión de gases de efecto invernadero.

La frontera entre costes externos e internos citada es, en ocasiones, difusa, ya que parte de un coste puede estar asumida por el usuario pero no en su totalidad. Este es el caso, por ejemplo, de los accidentes, cuyo coste es parcialmente internalizado por medio de seguros e indemnizaciones, por lo que es necesario tener cuidado a la hora de evitar dobles conteos.

Es posible encontrar en algunos estudios otros costes externos además de los ya señalados, como costes por daños al paisaje, costes de consumo de los recursos, costes de generación de residuos, etc. En este trabajo se ha optado por no tener en cuenta estos costes, al no estar muy desarrollada la

Fuente: Elaboración propia

COSTES SOCIO-AMBIENTALES DEL TRANSPORTE

COSTES INTERNOS COSTES EXTERNOS

Operación

Infraestructuras

Tiempo

Accidentes

Contaminación

Ruido

Ocupación del suelo

Cambio climático

Contabilidad socio-ambiental del transporte metropolitano.

12

metodología de su evaluación monetaria en España, ni disponer de datos consolidados para su cuantificación. Además, no existe en la actualidad una homogeneidad en la consideración de estos costes ni en la manera de evaluarlos en los diferentes estudios realizados.

c) Métodos de cálculo de los costes externos del transporte.

Dentro del conjunto de costes socio-ambientales del transporte, los costes externos son los más difíciles de valorar, puesto que no suelen tener asociados precios de mercado. Los métodos de cálculo de estos costes se pueden clasificar en los siguientes: precedentes, previsión, preferencias reveladas, evaluación contingente y el método indirecto.

El método de precedentes consiste en valorar el coste según valoraciones que se hayan dado anteriormente en sentencias judiciales, indemnizaciones, etc. Este método es desaconsejable por no haber una causalidad evidente entre el coste y la valoración dada.

Los métodos de previsión se basan en la valoración de las medidas necesarias para evitar el daño producido, o bien en el coste necesario para prevenir el comportamiento que lo induce. Por desgracia, es difícil saber qué parte de ese valor se debe directamente a la externalidad y qué parte esta influida por otros factores ajenos. Estos valores van asociados al establecimiento, no siempre fácil, del valor límite aceptable del daño producido.

El método de evaluación contingente o de preferencias declaradas se basa en encuestas en las que se evalúan cuánto están dispuestos a pagar los individuos para evitar un impacto determinado (“willingness-to-pay”), o cuánto están dispuestos aceptar por soportar un impacto determinado (“willingness-to-accept”). Su principal ventaja es que se pueden aplicar para aproximar cualquier tipo de coste, aún aquellos que son muy difícilmente monetizables. El principal inconveniente es que las respuestas a las encuestas presentan sesgos importantes en función de factores diversos, como la manera de hacer las preguntas o la voluntad del encuestado de influir en la interpretación de su respuesta en su propio beneficio.

Los métodos de preferencias reveladas se basan en el análisis del comportamiento del individuo en mercados reales secundarios, asociados al que se estudia, que permiten aproximar diversos costes del transporte. Un ejemplo característico de estos métodos es la evaluación mediante los precios hedónicos, donde mediante el análisis de la variación de los precios inmobiliarios en diversas localizaciones se puede inferir el coste (ruido, contaminación, etc.) o el beneficio (mejora de accesibilidad) inducido por la red de transporte. La limitación de estos métodos es que sólo puede evaluar comportamientos similares a los existentes, y no cambios drásticos de

Contabilidad socio-ambiental del transporte metropolitano.

13

comportamientos, y que es difícil en ocasiones aislar qué parte del valor relacionado se debe a la externalidad.

Unos métodos y otros no son forzosamente excluyentes, en ocasiones pueden resultar complementarios, tal y como se verá más adelante en el cálculo detallado de los costes. Por ello se hace uso de los más indicados según qué tipo de coste y lo que las experiencias anteriores hayan demostrado. Según la Acción Concertada europea CAPRI (2001), los costes externos debidos a la congestión, a la escasez de espacio y a los accidentes deben ser evaluados mediante métodos basados en la disponibilidad a pagar. Por el contrario, el coste de la contaminación atmosférica debe determinarse mediante un método de impacto total, que incorpore la emisión, la dispersión y la relación causa–efecto (dosis respuesta), con la evaluación del impacto final sobre la salud, los edificios, cosechas, etc.

3.1.2 Estudios de costes del transporte en Europa.

Desde la década de los años noventa se han producido grandes cambios en la investigación sobre la evaluación de los costes sociales del transporte y, en el contexto político internacional, sobre financiación y tarificación del transporte, implicándose cada vez más los organismos públicos. En particular, la Unión Europea ha promovido durante las últimas décadas un número considerable de actividades de investigación relacionadas con las externalidades y los costes sociales de los proyectos de transporte, la contabilidad total del transporte y su tarificación. Los trabajos desarrollados abarcan dos ámbitos principales: documentos (Libros Blancos, Libros Verdes,...) que marcan las políticas futuras de transporte, y los proyectos de I+D y Acciones Concertadas lanzadas por los Programas Marco de I+D+i de la Comisión Europea.

También hay que señalar algunos trabajos de obligada referencia, como el realizado por el Instituto INFRAS e IWW (Universidad de Karlsruhe). Sus trabajos son referentes fundamentales sobre la identificación y valoración global de este tipo de costes. Destaca el estudio impulsado por la UIC, External Costs of Transport. Accident, Environmental and Congestión Cost in Western Europe (Maibach, 2000), con datos de 1995 y con previsiones para el año 2010. Este estudio se actualizó posteriormente con datos del año 2000 y nuevos ajustes metodológicos (Schereyer, Schneider et al. 2004) reflejando estudios recientes sobre los costes externos del transporte a nivel europeo. Este estudio realiza un cálculo de costes externos medios, mediante una metodología top-down, que parte de los costes nacionales de cada externalidad, que distribuye entre los distintos modos. Los costes externos del transporte considerados son: los accidentes, el ruido, la contaminación atmosférica, el riesgo de cambio climático, los costes para la naturaleza y el

Contabilidad socio-ambiental del transporte metropolitano.

14

paisaje, los costes adicionales en áreas urbanas, los procesos aguas arriba y aguas abajo y la congestión. La Tabla 1 muestra el peso relativo de cada uno de estos costes respecto al total.

T A B L A 1 : P A R T I C I P A C I Ó N R E L A T I V A D E L O S C O S T E S E X T E R N O S Efecto Participación Componentes del Coste

Accidentes 24% Costes adicionales: gastos médicos, coste de oportunidad social, pena y sufrimiento.

Ruido 7% Daños a la salud y pérdida de valor de bienes.

Contaminación Atmosférica 27% Daños a la salud humana, a los edificios y a la

biosfera.

Cambio climático 30% Perjuicios (Costes de oportunidad) debidos al recalentamiento atmosférico.

Naturaleza y Paisaje 3% Costes adicionales de reparación de daños y costes de compensación.

Costes áreas urbanas 2% Tiempo perdido por los peatones y ciclistas y

compensaciones por el espacio perdido por los modos no motorizados.

Costes adicionales procesos arriba y abajo 7%

Costes ambientales adicionales (contaminación atmosférica, cambio climático y otros).

Costes de Congestión Se calcula aparte Pérdida de utilidad por el uso ineficiente de la infraestructura. Asumido por los otros usuarios.

Fuente: Schereyer, Schneider et al. 2004, p. 8

En el Gráfico 2 se pueden ver los valores de los costes externos que el estudio asigna al transporte en España.

Gráfico 2: Costes externos medios del transporte en España según INFRAS

0

10

20

30

40

50

Coche Autobús Tren

modo transporte

€ 200

4 /

1000

via

jero

s-km

Accidentes Ruido Contaminación atmosférica Cambio cimático

Fuente: Schereyer, Schneider et al. 2004

Contabilidad socio-ambiental del transporte metropolitano.

15

Otro hito de gran relevancia impulsado por la Comisión Europea es el proyecto del VI Progrma Marco de investigación Unification of accounts and marginal costs for Transport Efficiency (UNITE) (Nash, 2003). Los principales objetivos de UNITE son el cálculo de los costes marginales para implementar políticas de tarificación, el realizar cuentas piloto de transporte para los países de la Unión y otros cercanos, y desarrollar una metodología de referencia en la elaboración de cuentas del transporte en Europa y ofrecer líneas de progreso en la integración de los costes del transporte en Europa. UNITE tiene especial importancia por su esfuerzo en establecer homogeneidad en la consideración de los costes del transporte favoreciendo la posibilidad de contrastar distintas cuentas, por ello se ha dedicado gran atención a converger con su metodología, con las adaptaciones necesarias a la particularidad del presente trabajo. UNITE también tiene en cuenta los ingresos de la explotación del transporte público y de la circulación en general (ingresos por tasas e impuestos varios) pero en este trabajo no se ha considerado como coste socioambiental. En el Gráfico 3 se puede ver la falta de homogeneidad entre los diversos estudios europeos.

Gráfico 3: Comparación de costes externos del coche en España según UNITE e INFRAS

0

5

10

15

20

25

30

35

40

Accidentes Ruido Contaminación

atmosférica

Cambio cimático

externalidad

€ 200

4 /

1000

via

jero

s-km

INFRAS (coste medio) UNITE (coste marginal)

Fuente: elaboración propia a partir de Schereyer, Schneider et al. 2004, Nash 2003

Dentro de los estudios europeos realizados a escala nacional destaca el caso de Francia. En 1991, el Commissariat General du Plan, realizó un estudio sobre la inversión en transportes considerando el medio ambiente y la seguridad. Dicho estudio se convirtió en una referencia clave para el gobierno francés, que emitió poco después varias circulares para hacer efectivas

Contabilidad socio-ambiental del transporte metropolitano.

16

algunas de sus principales recomendaciones. En 2001, el mismo organismo realizó una actualización del estudio teniendo en cuenta muchos más factores. El informe resultante (Boiteux, 2001) es muy detallado en la justificación de los valores escogidos y desde este punto de vista resulta más interesante que los de INFRAS o UNITE. Recientemente el CERTU ha elaborado un manual para la realización de una cuenta de la movilidad a escala local (Certu, 2005). Aunque se apoya esencialmente en el informe Boiteux, resulta también interesante por ser más reciente y tener en cuenta algunos costes que no figuran en los estudios precedentes.

Con carácter regional o metropolitano, se debe citar la Cuenta Regional del transporte de Viajeros en Ile-de-France -área metropolitana de París-, que realizó la RATP anualmente desde 1981 hasta el año 2002, y que desde entonces lleva a cabo la autoridad organizadora del transporte público (STIF, 2003). También merece cierta atención la valoración de los costes sociales del Transporte urbano en Neuchâtel (Suiza) que, si bien no es una cuenta global del transporte, porque sólo considera los costes externos, supone también una evaluación regional de los costes sociales que es interesante analizar, máxime si se tiene en cuenta que se desarrollaron metodologías y estudios empíricos propios “in situ” para la valoración monetaria de los costes sociales.

En España, en lo que se refiere a la incorporación de costes no monetarios del transporte, existen numerosos estudios interesantes. Los primeros fueron encargados por diferentes direcciones del Ministerio de Obras Públicas y Transportes a inicios de los años noventa. En ellos se analizaron y propusieron metodologías para evaluar en términos monetarios los costes sociales del ruido, la seguridad, la congestión, la contaminación del aire y del agua y por último, el impacto visual.

Entre los estudios a escala regional, cabe citar la Aproximación a la Cuenta Socioeconómica del Transporte en Madrid en 1993 (1995) del Consorcio Regional de Transportes de Madrid y la Cuenta del Transporte de Viajeros en la Región Metropolitana de Barcelona (1998) encargada por ATM (Autoritat del Transport Metropolità). Pero destaca entre todos la “Cuenta Socioeconómica y ambiental del Transporte Terrestre de Viajeros en Madrid” (Guerrero y Monzón, 2003) basado en una larga investigación de tesis doctoral (Guerrero, 2002) en la que se realizó una actualización y profundización de los estudios iniciales, adecuando los objetivos a las nuevas necesidades, metodologías y tendencias. La aproximación llevada a cabo, de tipo “bottom-up”, se aplicó al ámbito espacial de la Comunidad Autónoma de Madrid, en el horizonte temporal de 1996. Recientemente se ha actualizado el estudio de la ATM para el año 2004 por la empresa consultora SENER (García, Calvet, et al. 2006) y ha aparecido el Mugikost´05 que evalúa los costes externos del transporte en la Comunidad Autónoma del País Vasco (Hoyos, 2005).

Contabilidad socio-ambiental del transporte metropolitano.

17

En el siguiente gráfico se hace una breve comparación para algunos de los costes, entre dichos estudios.

Gráfico 4: Comparativa de estudios nacionales de costes externos en diferentes años y regiones

0

10

20

30

40

50

60

1996 2004 2000 1996 2004 2000 1996 2004 2000

Madrid Barcelona País Vasco Madrid Barcelona País Vasco Madrid Barcelona País Vasco

Automóvil Autobús Tren pasajeros

€2004 /

10

00

via

jero

s-km

Accidentes Ruido Contaminación aire Cambio climático

Fuente: elaboración propia a partir Monzón y Guerrero 2003, García, Calvet et al. 2006 y Hoyos 2005

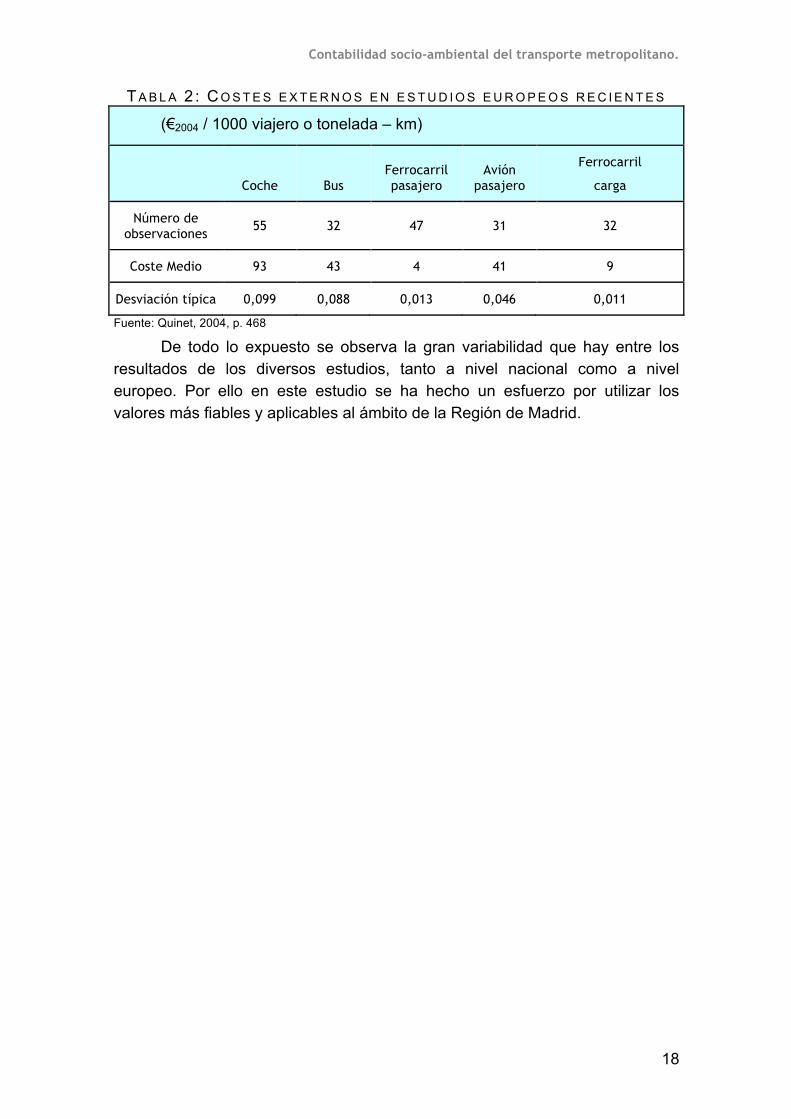

En los apartados precedentes, se han citado los estudios considerados más relevantes para la elaboración de la cuenta de transportes de la Comunidad de Madrid, esto no quiere decir que sean todas las experiencias realizadas, pero sí son aquellas que han realizado aportaciones destacables y que compilan la información de estudios anteriores. Otros trabajos e investigaciones recientes han sido TRENEN (Proost and Van Dender, 1999), CAPRI (Nash, 1999), QUITS y RECORDIT (Institute of Studies for the Integration of Systems, 1998 Y 2001), COWI (2000), PETS (Nash, 2000) Amici Della terra (European Conference of Minister of Transport, 2002). En la Tabla 2 se puede ver la media de los costes externos para cada modo de estos estudios, reflejándose en ella, la diferencia entre los resultados de diversos estudios sobre costes realizados en Europa. (Quinet, 2004).

Contabilidad socio-ambiental del transporte metropolitano.

18

T A B L A 2 : C O S T E S E X T E R N O S E N E S T U D I O S E U R O P E O S R E C I E N T E S

(€2004 / 1000 viajero o tonelada – km)

Coche Bus Ferrocarril pasajero

Avión pasajero

Ferrocarril

carga

Número de observaciones

55 32 47 31 32

Coste Medio 93 43 4 41 9

Desviación típica 0,099 0,088 0,013 0,046 0,011

Fuente: Quinet, 2004, p. 468

De todo lo expuesto se observa la gran variabilidad que hay entre los resultados de los diversos estudios, tanto a nivel nacional como a nivel europeo. Por ello en este estudio se ha hecho un esfuerzo por utilizar los valores más fiables y aplicables al ámbito de la Región de Madrid.

Contabilidad socio-ambiental del transporte metropolitano.

19

3.2 Metodología de cálculo de costes socioambientales del transporte.

Existen dos tipos de enfoque en la determinación de los costes del transporte. Las aproximaciones “bottom-up” parten de datos lo más desagregados posibles y obtienen, por adición, el coste global de la zona de estudio. El enfoque bottom-up se orienta a la obtención de los costes marginales, que son por naturaleza dependientes de las características del lugar. Las denominadas “top-down” (utilizadas por el grupo INFRAS), por el contrario, parten de datos agregados a escala nacional y a partir de ellos, intentan asignar las partes de coste correspondientes a cada modo de transporte. Los dos métodos presentan dificultades metodológicas. La elección de uno u otro depende en buena medida de los datos disponibles, pero también del tipo de coste que se esté evaluando, así como de la escala a la que se pretenda llevar a cabo la evaluación. La evaluación de los costes de las emisiones de CO2 por ejemplo, no tiene mucho sentido a escala local, mientras que la evaluación de los costes del ruido no es coherente a escala global. Lógicamente, cuanto más reducida sea la zona de estudio, más adecuadas serán las aproximaciones bottom-up, pero tal y como señala el informe UNITE lo más sensato es la combinación de ambos métodos.

Basándose en los diversos estudios europeos y españoles citados anteriormente, se detalla a continuación los principales métodos de cálculo de cada una de las partidas del coste del transporte.

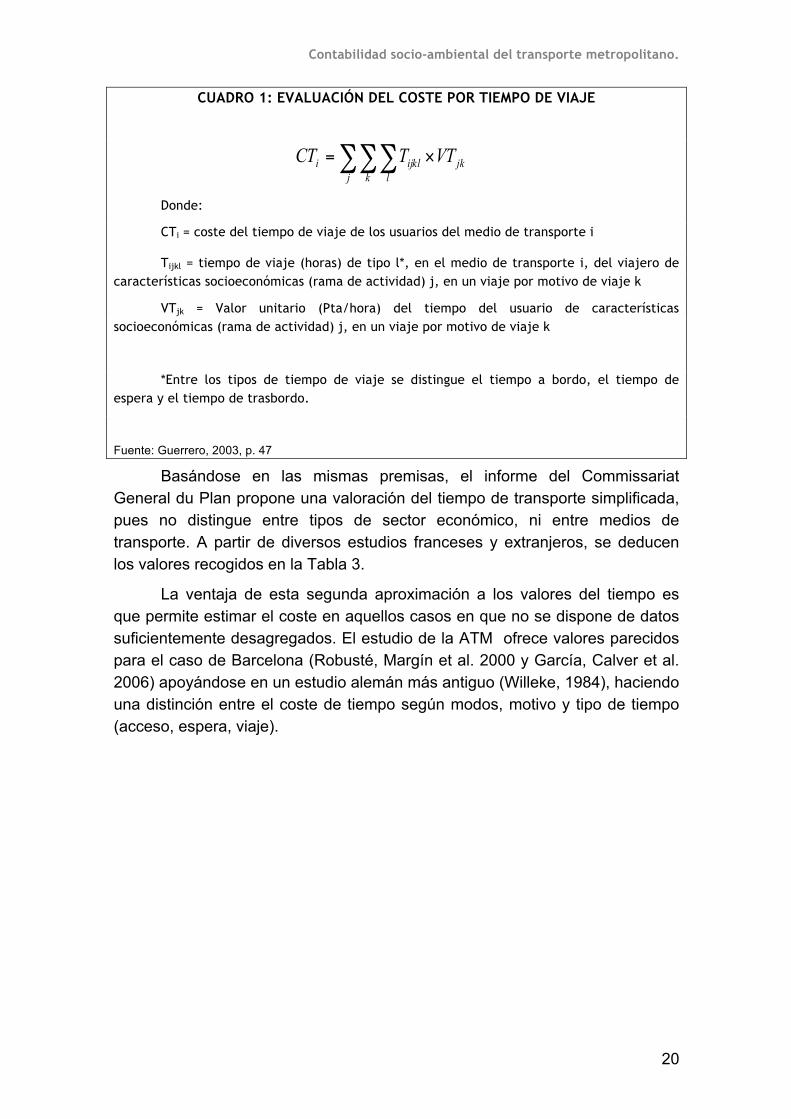

3.2.1 Coste del tiempo de transporte

En su estudio, Guerrero y Monzón proponen la siguiente fórmula para evaluar el coste por tiempo de viaje.

Se tienen en cuenta valores de tiempo diferentes en función de la rama de actividad del viajero (agricultura, construcción, industria, servicios u otros) y del motivo del viaje (estudios, gestiones de trabajo, a/desde el trabajo y otros).

La estimación de los tiempos de viaje desagregada por motivos y rama de actividad se obtiene mediante modelización a partir de la encuesta de movilidad. La asignación de valores económicos a cada uno de esos tiempos, sin embargo, presenta mayores dificultades. Guerrero y Monzón, apoyándose en una amplia bibliografía, excluyen las valoraciones subjetivas del tiempo de transporte (pues no contribuyen al coste social) y proponen valoraciones del tiempo como porcentaje de los costes salariales, distinguiendo esencialmente los viajes de trabajo de los viajes de no-trabajo, pero teniendo también en cuenta el tipo de sector económico y el modo de transporte.

Contabilidad socio-ambiental del transporte metropolitano.

20

CUADRO 1: EVALUACIÓN DEL COSTE POR TIEMPO DE VIAJE

∑∑∑ ×=j k l

jkijkli VTTCT

Donde:

CTi = coste del tiempo de viaje de los usuarios del medio de transporte i

Tijkl = tiempo de viaje (horas) de tipo l*, en el medio de transporte i, del viajero de características socioeconómicas (rama de actividad) j, en un viaje por motivo de viaje k

VTjk = Valor unitario (Pta/hora) del tiempo del usuario de características socioeconómicas (rama de actividad) j, en un viaje por motivo de viaje k

*Entre los tipos de tiempo de viaje se distingue el tiempo a bordo, el tiempo de espera y el tiempo de trasbordo.

Fuente: Guerrero, 2003, p. 47

Basándose en las mismas premisas, el informe del Commissariat General du Plan propone una valoración del tiempo de transporte simplificada, pues no distingue entre tipos de sector económico, ni entre medios de transporte. A partir de diversos estudios franceses y extranjeros, se deducen los valores recogidos en la Tabla 3.

La ventaja de esta segunda aproximación a los valores del tiempo es que permite estimar el coste en aquellos casos en que no se dispone de datos suficientemente desagregados. El estudio de la ATM ofrece valores parecidos para el caso de Barcelona (Robusté, Margín et al. 2000 y García, Calver et al. 2006) apoyándose en un estudio alemán más antiguo (Willeke, 1984), haciendo una distinción entre el coste de tiempo según modos, motivo y tipo de tiempo (acceso, espera, viaje).

Contabilidad socio-ambiental del transporte metropolitano.

21

T A B L A 3 : V A L O R D E L T I E M P O D E V I A J E E N M E D I O U R B A N O ( P O R H O R A Y P E R S O N A )

Motivo de desplazamiento % del coste salarial de una

hora de trabajo % del salario bruto de una

hora de trabajo

Desplazamiento profesional 65% 85%

Desplazamiento domicilio-trabajo 55% 77%

Otros desplazamientos (compra, ocio, turismo, etc.) 30% 42%

Cuando no se disponga de los datos de tráfico por motivos, tomar un valor medio para todos los desplazamientos

42% 59%

Fuente: Commisariat General du Plan, 2001, p.42

En el caso de INFRAS y UNITE se parte de una valoración del tiempo, según modo y motivo, deducida de varios estudios para la UE. En ambos casos es adaptada a cada país en función de su PIB, utilizando la paridad del poder adquisitivo de cada país. En el caso de INFRAS, el coste de tiempo es tenido en cuenta dentro del coste de congestión, considerando que el tiempo normal de viaje es soportado directamente por el usuario y no debe asignarse al sistema de transporte. En UNITE tampoco se tiene en cuenta este coste por idéntica razón, si bien se calcula en el tiempo de congestión por la información que proporciona.

3.2.2 Costes de operación

A partir de los estudios de Guerrero y Monzón (Guerrero y Monzón, 2003) y de UNITE (Nash, 2003), se deduce que los costes de operación del transporte pueden descomponerse de la siguiente manera:

Costes de funcionamiento del transporte público:

• Gastos de personal • Gastos del mantenimiento y reparaciones de los vehículos • Gastos corrientes de los operadores • Consumo energético del transporte público • Coste del desgaste de los vehículos (depreciación) • Seguros • Amortizaciones

Costes de funcionamiento del transporte privado:

• Costes de funcionamiento de la red viaria (servicios de circulación, tráfico y señalización)

• Consumo energético del transporte privado

Contabilidad socio-ambiental del transporte metropolitano.

22

• Gastos de mantenimiento y reparaciones del transporte privado • Coste del desgaste de los vehículos (depreciación) • Seguros • Amortizaciones

Para obtener los costes de funcionamiento del transporte público, Guerrero y Monzón proponen que se consulten directamente las cuentas de los operadores de transporte. Para el caso de la Comunidad de Madrid, los autores utilizaron cuatro fuentes: la memoria anual del Consorcio Regional de Transportes de Madrid de 1996 (CRTM, 1997), las Cuentas Anuales e Informe de Gestión de Metro de Madrid correspondientes a 1996 (Metro de Madrid, 1997), los datos publicados por el INE sobre el transporte de viajeros en la Comunidad Autónoma de Madrid (INE, 1998), y la cuenta de resultados de RENFE de 1996 (RENFE, 1997).

Se obtienen los siguientes resultados:

T A B L A 4 : C O S T E S D E O P E R A C I Ó N D E L O S T R A N S P O R T E S P Ú B L I C O S D E L A C O M U N I D A D D E M A D R I D E N 1996

Metro Autobús Ferrocarril

Transporte de viajeros por carretera (autobuses

interurbanos)

M€1996 (sin IVA) 262,5 225 160,5 445,3

Fuente: Elaboración propia a partir de Guerrero y Monzón, 2003, pp. 26-33

En cuanto a los costes de funcionamiento del transporte privado, la metodología no parece tan clara. Por un lado están los costes de infraestructuras, que tanto UNITE como Guerrero y Monzón proponen evaluar a partir de los gastos públicos. El estudio de Guerrero y Monzón lo hace únicamente para el municipio de Madrid, a partir del Anuario Económico y Financiero del Ayuntamiento2, y los imputa a los diferentes medios en función de la ocupación de la calzada y del peso equivalente.

T A B L A 5 : C O S T E D E L A S I N F R A E S T R U C T U R A S V I A R I A S D E L M U N I C I P I O D E M A D R I D S E G Ú N M O D O S , 1996

Modo Turismos Taxi Camiones Autobús

EMT Otros autobuses y

autocares

M€1996 (sin IVA) 12,2 1,4 5,4 0,5 0,1

Fuente: Elaboración propia a partir de Guerrero y Monzón, 2003, p. 41

2 Por la dificultad que entraña obtener las partidas de costes destinadas a

infraestructuras y circulación dentro de los presupuestos de cada municipio.

Contabilidad socio-ambiental del transporte metropolitano.

23

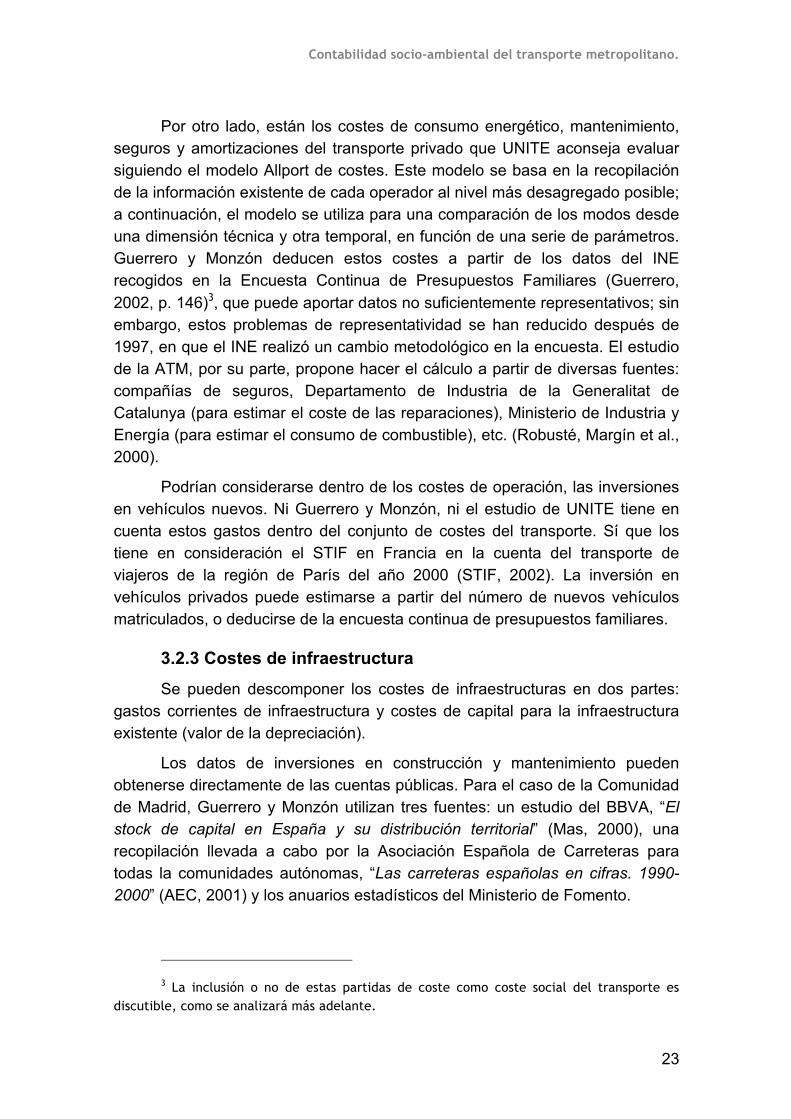

Por otro lado, están los costes de consumo energético, mantenimiento, seguros y amortizaciones del transporte privado que UNITE aconseja evaluar siguiendo el modelo Allport de costes. Este modelo se basa en la recopilación de la información existente de cada operador al nivel más desagregado posible; a continuación, el modelo se utiliza para una comparación de los modos desde una dimensión técnica y otra temporal, en función de una serie de parámetros. Guerrero y Monzón deducen estos costes a partir de los datos del INE recogidos en la Encuesta Continua de Presupuestos Familiares (Guerrero, 2002, p. 146)3, que puede aportar datos no suficientemente representativos; sin embargo, estos problemas de representatividad se han reducido después de 1997, en que el INE realizó un cambio metodológico en la encuesta. El estudio de la ATM, por su parte, propone hacer el cálculo a partir de diversas fuentes: compañías de seguros, Departamento de Industria de la Generalitat de Catalunya (para estimar el coste de las reparaciones), Ministerio de Industria y Energía (para estimar el consumo de combustible), etc. (Robusté, Margín et al., 2000).

Podrían considerarse dentro de los costes de operación, las inversiones en vehículos nuevos. Ni Guerrero y Monzón, ni el estudio de UNITE tiene en cuenta estos gastos dentro del conjunto de costes del transporte. Sí que los tiene en consideración el STIF en Francia en la cuenta del transporte de viajeros de la región de París del año 2000 (STIF, 2002). La inversión en vehículos privados puede estimarse a partir del número de nuevos vehículos matriculados, o deducirse de la encuesta continua de presupuestos familiares.

3.2.3 Costes de infraestructura

Se pueden descomponer los costes de infraestructuras en dos partes: gastos corrientes de infraestructura y costes de capital para la infraestructura existente (valor de la depreciación).

Los datos de inversiones en construcción y mantenimiento pueden obtenerse directamente de las cuentas públicas. Para el caso de la Comunidad de Madrid, Guerrero y Monzón utilizan tres fuentes: un estudio del BBVA, “El stock de capital en España y su distribución territorial” (Mas, 2000), una recopilación llevada a cabo por la Asociación Española de Carreteras para todas la comunidades autónomas, “Las carreteras españolas en cifras. 1990-2000” (AEC, 2001) y los anuarios estadísticos del Ministerio de Fomento.

3 La inclusión o no de estas partidas de coste como coste social del transporte es

discutible, como se analizará más adelante.

Contabilidad socio-ambiental del transporte metropolitano.

24

Es más complicado obtener el coste de capital fijo. Guerrero propone su obtención a partir de la estimación del stock de capital utilizando el Método del Inventario Permanente que consiste en comparar el stock de capital en años sucesivos4. Es el método que también recomienda UNITE (Link, 2000). Para poder aplicarlo se necesitan series de datos que abarquen periodos largos y que diferencien entre stock neto y stock bruto. El stock de capital neto corresponde al stock de capital bruto menos la depreciación debida al uso. Para el caso de España, los datos utilizados por Guerrero y también por UNITE provienen del estudio de la fundación BBVA citado anteriormente.

CUADRO 2: ESTIMACIÓN DEL COSTE DE INFRAESTRUCTURAS

Coste Infraestructuras = GC + CCF

Siendo:

)()()( nFNCFnFBCFnCCF −=

)1()()()()1()()(

−−=

=−−=

nNetoStocknNetoStocknFNCFnInBrutoStocknBrutoStocknFBCF

Dónde:

GC: Gastos corrientes de la infraestructura

CCF(n): Coste de Capital Fijo del año n

FBCF(n) = Formación bruta de capital fijo del año n

I(n) = Inversión del año n

FNCF(n) = Formación neta de capital fijo del año n

Fuente: Elaboración propia a partir de Guerrero, 2002, pp. 234-260

UNITE incluye dentro de los costes de capital los gastos por pago de intereses y de deudas pasadas, asimismo en los gastos corrientes incluye los gastos de conservación de la infraestructura y gastos de operación de la infraestructura, los gastos de administración tales como gastos de policía, de tráfico y otros que en este estudio se han contemplado como gastos de operación.

4 Frente a otros métodos como el del valor de reposición de la red que sobreestima el

valor de las infraestructuras al no tener en cuenta su deterioro.

Contabilidad socio-ambiental del transporte metropolitano.

25

En el estudio de la ATM se opta por calcular el coste de infraestructura como el 50% de la inversión en infraestructura y en conservación, más el 50% de la media de los últimos años en la misma materia (Robusté, 2000). En la actualización de la metodología reciente se desestima esta simplificación y se aplica como coste de la infraestructura directamente el valor de la inversión (García et al, 2006).

3.2.4 Costes debidos a los accidentes

Todos los estudios analizados consideran que el coste de accidentes tiene diversos componentes. Los estudios de Guerrero y Monzón, UNITE y del grupo INFRAS son los más completos en este sentido, si bien el último se centra exclusivamente en los costes externos. Se puede clasificar el conjunto de costes (internos y externos) debidos a accidentes en: costes médicos, costes de capital humano (debido a la pérdida de producción de la víctima), costes de riesgo (integrado por el valor de la vida humana y por el daño físico y moral de la víctima y su entorno), costes administrativos y de gestión, y costes debidos a daños sobre el sistema de transportes.

UNITE reduce los componentes del coste de accidentes al considerar que sólo deben ser tenidos en cuenta aquellos que el accidente impone al resto de la sociedad, considerando así que los costes soportados por la víctima son internos a ésta y no deben ser considerados una externalidad. No obstante, contabiliza este tipo de costes en otras partidas, como las de seguros e indemnizaciones, dentro de los costes de operación y de usuario.

Esta diferencia de opiniones entre los diferentes estudios pone de manifiesto que en la evaluación del coste de accidentes se debe ser cuidadoso, ya que partes de estos costes están internalizados actualmente por diferentes mecanismos de mercado, como los seguros e indemnizaciones ya citados, y las coberturas sanitarias, por lo que habrá que ser preciso a la hora de elegir la metodología apropiada para evitar dobles conteos del mismo coste.

Contabilidad socio-ambiental del transporte metropolitano.

26

a) Costes médicos

Guerrero y Monzón proponen una fórmula que permite evaluar con toda precisión los costes médicos debidos a accidentes:

CUADRO 3: COSTE MÉDICO DE LOS ACCIDENTES

ijjji VDCUCM ××=

Donde:

iCM : Costes de asistencia médica a las víctimas de accidente del modo de

transporte i

jCU : Costes unitarios de tratamiento médico/hospitalario (PTA/víctima-día), según

tipo de asistencia (gravedad de la lesión) j

jD : Nº de días de tratamiento o asistencia médica, según gravedad de lesión/tipo de

asistencia j

ijV : Nº de víctimas en cada medio de transporte i, según tipo de asistencia requerida

j

Fuente: Guerrero., 2003, p. 57

La dificultad de este cálculo reside en conseguir los datos de tratamiento médico de forma detallada y desagregada. No se han encontrado en ninguno de los estudios consultados fórmulas más simples que esta5.

b) Costes de capital humano

En general, el coste de capital humano se refiere a la pérdida de capacidad productiva de las víctimas, ya sean fallecidos o únicamente heridos.

Guerrero y Monzón distinguen la pérdida de productividad de las víctimas mortales de la de los heridos. En este caso, el coste depende de la pérdida de producción diaria bruta de cada herido, del número de días de asistencia médica, así como del número de días de baja laboral. En el caso de víctimas mortales, el coste depende de la pérdida de producción futura de la víctima, que a su vez depende de su edad, sexo y rama de actividad (véanse fórmulas de cálculo en Guerrero, 2003, pp. 58-60).

5 El informe de INFRAS se centra en los costes externos y no detalla el modo de

cálculo de los costes médicos pues considera que estos son, en parte, costes internos que asume la víctima.

Contabilidad socio-ambiental del transporte metropolitano.

27

El estudio de INFRAS por su parte, no hace la distinción entre víctimas mortales y heridos, calculando el coste de éstos como un porcentaje del de los muertos, al igual que hace UNITE, y propone que la pérdida de capital humano se calcule substrayendo a la pérdida de producción bruta el consumo futuro de la víctima (Schereyer, 2004, p. 32). Pero parece más adecuado considerar que el coste de capital humano es directamente equivalente a la pérdida de producción bruta según la justificación de Guerrero (Guerrero, 2002, p.179) y del informe Boiteux (Boiteux, 2001, pp. 91-105)6.

Sin embargo estos modos de aproximar el valor de una vida humana son éticamente cuestionables: ¿cuál es el valor de la vida de una persona que no trabaja? Debemos asumir que una vida humana tiene un valor en sí, independientemente de su productividad laboral. Por eso los estudios más recientes proponen la adopción de un valor de la vida humana en que las pérdidas netas de producción representan un porcentaje minoritario (alrededor de un 20%) del valor total. En estos estudios el valor de la vida humana depende principalmente de la disposición a pagar para evitar el accidente, denominado comúnmente “valor de riesgo”.

c) Valor de riesgo

El valor de riesgo se refiere al coste del daño físico y moral que ocasionan los accidentes sobre la víctima y su entorno. Se suele deducir de encuestas que cuestionan la disposición, por parte del individuo, a pagar para evitar el daño.

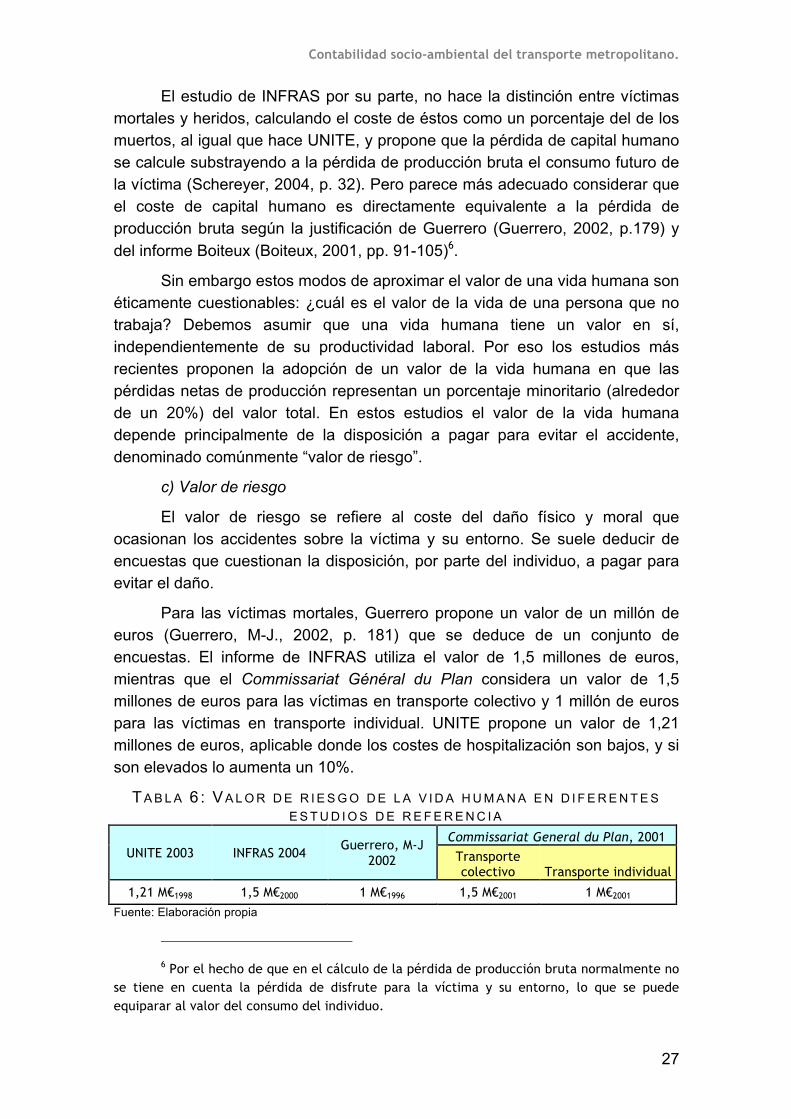

Para las víctimas mortales, Guerrero propone un valor de un millón de euros (Guerrero, M-J., 2002, p. 181) que se deduce de un conjunto de encuestas. El informe de INFRAS utiliza el valor de 1,5 millones de euros, mientras que el Commissariat Général du Plan considera un valor de 1,5 millones de euros para las víctimas en transporte colectivo y 1 millón de euros para las víctimas en transporte individual. UNITE propone un valor de 1,21 millones de euros, aplicable donde los costes de hospitalización son bajos, y si son elevados lo aumenta un 10%.

T A B L A 6 : V A L O R D E R I E S G O D E L A V I D A H U M A N A E N D I F E R E N T E S E S T U D I O S D E R E F E R E N C I A

UNITE 2003 INFRAS 2004 Guerrero, M-J

2002

Commissariat General du Plan, 2001 Transporte colectivo Transporte individual

1,21 M€1998 1,5 M€2000 1 M€1996 1,5 M€2001 1 M€2001 Fuente: Elaboración propia

6 Por el hecho de que en el cálculo de la pérdida de producción bruta normalmente no

se tiene en cuenta la pérdida de disfrute para la víctima y su entorno, lo que se puede equiparar al valor del consumo del individuo.

Contabilidad socio-ambiental del transporte metropolitano.

28

También existen valores de riesgo para los heridos. Las propuestas de INFRAS y UNITE coinciden en considerar el coste de un herido como un porcentaje del coste de una vida humana, 13% para heridos graves y un 1% para heridos leves. De este modo se obtienen valores aproximados de los costes de cada herido en accidente:

T A B L A 7 : E S T I M A C I Ó N D E L C O S T E P O R H E R I D O E N A C C I D E N T E S E G Ú N INFRAS Y UNITE

INFRAS (€2000) UNITE (€1998)

Graves Leves Graves Leves

200.000 15.000 161.000 12.100

Fuente: Schereyer, 2004 y Nellthorp, 2001

Se consideran heridos graves a los hospitalizados y no graves al resto de los que reciben, al menos, una atención primaria. El informe Boiteux procede de forma similar y da valores muy parecidos, aunque distingue el coste de accidentes en transporte colectivo del coste en transporte por carretera.

T A B L A 8 : E S T I M A C I Ó N D E L C O S T E P O R H E R I D O E N A C C I D E N T E S E G Ú N B O I T E U X (€ 2 0 0 0 )

Transporte colectivo Transporte por carretera

Herido grave 225.000 150.000

Herido leve 33.000 22.000

Fuente: Boiteux, 2001, p.105

La relación entre los valores de riesgo (obtenidos mediante encuestas) y los costes médicos y de capital humano (mediante cálculo) no es obvia. Parece lógico pensar que lo que los encuestados manifiestan estar dispuestos a pagar por evitar el accidente ya incluye en cierta medida los costes médicos y de capital. Guerrero y Monzón optan por no considerar el valor de riesgo en los costes finales.

Sin embargo los valores que se obtienen mediante los dos tipos de cálculo son muy diferentes tal y como se puede observar si los aplicamos a los datos de accidentes en la Comunidad de Madrid en 1996.

Contabilidad socio-ambiental del transporte metropolitano.

29

T A B L A 9 : E S T I M A C I Ó N D E C O S T E S D E A C C I D E N T E S E N L A C O M U N I D A D D E M A D R I D -1996

Nº heridos hospitalizados

Comunidad de Madrid, 1996

Nº de heridos no hospitalizados (atendidos en ambulatorios) Comunidad de Madrid,1996

Coste médico y de pérdida de capital según método de

Guerrero y Monzón (M€1996)

Valor de riesgo aplicando los

valores de INFRAS (M€2000)

2.413 5.959 164 518

Fuente: Guerrero, 2003, p. 65

Probablemente ni los valores que proporciona el informe de INFRAS, ni los del informe Boiteux se ajustan plenamente al caso de la Comunidad de Madrid actualmente, pues las valoraciones de los encuestados evolucionan con el tiempo y están relacionadas con el P.I.B. de cada país. Una alternativa a la utilización de dichos datos puede consistir en estimar el valor de los accidentes a partir de las indemnizaciones de las compañías aseguradoras, tal y como hace, en primera instancia, el estudio de la ATM (Robusté et al., 2000).

d) Costes administrativos, de gestión, y costes sobre el sistema de transportes

Los únicos estudios que tienen en cuenta los costes administrativos y de gestión debidos a los accidentes y los costes sobre el sistema de transportes son el de Guerrero y Monzón y UNITE, además tienen en cuenta el coste de la congestión generada como consecuencia del accidente, aunque UNITE lo introduce como coste de usuario. Se consideran, por un lado, los costes de la gestión (interna y externa) de los seguros y los costes de policía, del sistema público judicial y de la seguridad social por adelanto temporal en la percepción de pensiones.

En cuanto a los costes sobre el sistema de transporte son debidos según Guerrero y Monzón a los daños materiales sobre los vehículos (para más detalle véase Guerrero y Monzón 2003, pp. 62-64).

La consideración de todos estos costes en una cuenta socio-ambiental es discutible pues algunos de ellos pueden considerarse como costes que asume el usuario del transporte (a través del pago de seguros, por ejemplo, en la partidas de conservación de infraestructura, etc.) y no el conjunto de la sociedad. Todo ello será analizado más adelante al establecer una metodología aplicable al caso de la Comunidad de Madrid.

Contabilidad socio-ambiental del transporte metropolitano.

30

3.2.5 Costes debidos a la contaminación atmosférica

Se distinguen esencialmente tres tipos de costes: costes médicos, costes de deterioro de los edificios y costes de impacto sobre la naturaleza.

El estudio del grupo INFRAS propone una evaluación de los costes de la contaminación de tipo “top-down”, apoyándose en un estudio de la OMS de 1999. Consiste en estimar por un lado los niveles de exposición de la población nacional a las partículas en suspensión debidas al tráfico7. A continuación se realiza una correlación entre estos niveles y los indicadores de mortalidad y morbilidad debidas a los efectos a medio y largo plazo de la exposición a la polución de partículas (a partir de numerosos estudios epidemiológicos). Finalmente se estima el coste monetario de estos efectos a partir de encuestas sobre la disposición a pagar para evitar diversos efectos nocivos sobre la salud, enfermedades respiratorias, cardiovasculares, etc. (ver Maibach, 2000, pp. 33-40 y Schereyer 2004, pp. 43-46).

Se calculan por otro lado los costes debidos a los daños sobre los edificios y sobre la agricultura, utilizando las fórmulas de un estudio suizo anterior. Se obtiene que de los costes totales, el 18 % es debido a los daños sobre los edificios y el 1% a daños sobre la agricultura.

Se obtienen de esta manera los costes totales debidos a la contaminación atmosférica. Para el caso de España, los valores se recogen en la Tabla 10.

T A B L A 10 : C O S T E M E D I O D E C O N T A M I N A C I Ó N A T M O S F É R I C A E N E S P A Ñ A ( A Ñ O 2000)

Modo €2000 / 1000 viajero-km

Coche 7,3

Bus 7,2

Motocicleta 2,1

Tren 4,3

Avión 0,9

Fuente: Schereyer, 2004, p. A28

Pero según señala el informe francés del grupo presidido por Marcel Boiteux, los resultados de INFRAS no son más que estimaciones que habría

7 Se utiliza el indicador PM10 que mide la fracción de partículas de menos de 10 µm. La

estimación se apoya en un estudio realizado para Francia, Suiza y Austria.

Contabilidad socio-ambiental del transporte metropolitano.

31

que contrastar cuidadosamente en cada país. Dicho informe pone de relieve las dificultades científicas existentes hoy en día para establecer correlaciones entre esperanza de vida y polución del aire. Aún así se dan ciertas recomendaciones para obtener valores lo más ajustados posibles, teniendo en cuenta los avances tecnológicos que permitirán, con toda probabilidad, ir reduciendo progresivamente las emisiones de NOx y de CO, así como las diferencias de impacto entre las zonas urbanas y las zonas rurales (los gases contaminantes son menos nocivos en el medio rural, puesto que se hallan menos concentrados). Estimando por otro lado cada fallecimiento debido a la contaminación con un valor de 525 millones de euros (el 35 % del valor medio de la vida humana8), se obtienen los valores de la

T A B L A 11 : C O S T E S D E L A C O N T A M I N A C I Ó N A T M O S F É R I C A E N F R A N C I A E N € 2 0 0 3 / 1000 V E H Í C U L O - K M 9

Modo Medio urbano denso

(áreas > 700.000 hab.)

Medio urbano difuso

(áreas < 700.00 hab.) Medio rural

Coches particulares y vehículos ligeros 2,34 0,80 0,08

Autobuses y autocares 22,38 7,82 0,53

Motos 11,95 4,13 0,44

Trenes Diesel de viajeros 147,27 51,60 3,41

Fuente: CERTU, 2005, p. 83

Guerrero y Monzón proponen fórmulas para obtener los costes de la mortalidad y de la morbilidad debidos a la contaminación atmosférica en la Comunidad de Madrid. El inconveniente es que requieren una serie de datos desagregados, difíciles de obtener, como el número de días de hospitalización de los enfermos, el tipo de asistencia médica, o el dolor y el sufrimiento del entorno social de las víctimas entre otros (Guerrero 2003, pp. 71-72). Para

8 Como ya se ha señalado, el informe Boiteux estima el valor medio de la vida humana

en 1,5 M€. En este caso se considera únicamente el 35 % de este valor para tener en cuenta

que en general los fallecidos por culpa de la contaminación atmosférica son personas de

avanzada edad, cuya esperanza de vida es menor que la de la mayoría de los fallecidos por

accidente de tráfico (Boiteux, p. 127). 9 Estos datos se obtienen considerando una media de 10.600 muertes prematuras

debidas a la contaminación atmosférica por año en Francia. Corresponden a la actualización

realizada por el CERTU de los datos del informe Boiteux.

Contabilidad socio-ambiental del transporte metropolitano.

32

evaluar los costes debidos a los daños sobre la vegetación y sobre los edificios, los autores proponen las mismas fórmulas que el estudio INFRAS.

En el estudio UNITE se basan en un estudio anterior (Pope, 1995) en el que se establecen unas funciones de exposición que relacionan la concentración de la contaminación ambiental y sus efectos en la salud. En UNITE establecen, a su vez, una relación entre la concentración de contaminantes y el riesgo de muerte en función de la edad, siguiendo una metodología similar a la planteada en el proyecto ExternE.

3.2.6 Costes debidos al ruido

Guerrero y Monzón proponen evaluar los costes debidos al ruido a partir de una fórmula que tiene en cuenta los costes de asistencia médica de los enfermos, así como su pérdida de producción y el dolor y sufrimiento de su entorno social. No se consideran los fallecidos por causa del ruido, dado que la relación ruido-mortalidad “es una cuestión incipiente y aún poco demostrada” (Guerrero, 2003, pp. 77-78)

CUADRO 4: FÓRMULA DE CÁLCULO DE LOS COSTES DEBIDOS AL RUIDO

(Según Guerrero y Monzón)

hhhruidoMb DMheCPCMC ++= ).(,

Donde:

hCM = Costes de asistencia médica-hospitalaria de las víctimas por morbilidad

(heridos, h) debida al ruido

hheCP ).( = Costes de pérdida de producción de los heridos (h) ocupados

laboralmente, durante los días de su estancia hospitalaria (e.h)

hDM = Dolor y sufrimiento de las víctimas y su entorno social relativos a los heridos

por ruido

Fuente: Guerrero 2003, pp. 78-79

Para realizar el cálculo es preciso estimar el número de ingresados a causa del ruido. Esta estimación no es fácil. Guerrero y Monzón se basan en la correlación entre ruido y morbilidad de Díaz, García y otros (Díaz, 2001), y obtienen que un 16,9% de los ingresados en Madrid lo son por causa del ruido (Guerrero, 2002).

Contabilidad socio-ambiental del transporte metropolitano.

33

Partiendo de premisas similares, el estudio del grupo INFRAS propone una fórmula más simple para calcular el coste médico del ruido. A partir de datos estadísticos alemanes se estima que el 8% de los costes médicos de enfermedades cardiacas es debido al ruido del transporte. Se propone así la siguiente aproximación:

CUADRO 5: FÓRMULA DE CÁLCULO DE LOS COSTES DEBIDOS AL RUIDO

(Según INFRAS)

)(65

08,0

Adb

Medpers NoP

CHIC>

=

Donde:

MedpersC = Coste médico por persona

CHI = Coste económico total de las enfermedades de corazón

)(65 AdbNoP> = Número de personas expuestas a niveles de ruido superiores a los 65 db

(A)

Fuente: Schereyer, 2004, p. 39

Sea cual sea la fórmula utilizada, la principal dificultad reside en determinar qué parte de los daños es debida efectivamente al ruido, y qué parte se debe a otras variables más o menos correlacionadas, tal y como lo señala el informe Boiteux (Commisariat General du Plan, 2001, p. 85)

Un método muy diferente de aproximar los costes del ruido es el que consiste en evaluar la disposición a pagar de los afectados para evitarlo. La ventaja de este método es que tiene en cuenta la molestia que ocasiona el ruido, aún cuando no llegue a producir enfermedad, y permite reflejar el hecho de que la sociedad es cada vez más sensible a la contaminación acústica. Tanto el estudio de INFRAS como el informe Boiteux sugieren que, al menos una parte del coste debido al ruido, se aproxime mediante el análisis de la disposición a pagar. Un ejemplo sería el método de “preferencias declaradas”, basado en encuestas. Es el que propone el estudio INFRAS, que estima así los

Contabilidad socio-ambiental del transporte metropolitano.

34

valores de la disposición a pagar de los alemanes para evitar el ruido, y los considera como una media de los diversos valores europeos10.

T A B L A 12 : D I S P O S I C I Ó N A P A G A R P O R D B R E D U C I D O ( D A T O S INFRAS E S T I M A D O S P A R A A L E M A N I A ) (€ 2 0 0 0 )

Nivel de ruido soportado - dB (A)

55-60 60-65 65-70 70-75 >75

Carretera/Aire 53 159 265 371 477

Ferrocarril 0 53 159 265 371

Fuente: Schereyer, 2004, p. 37

Por otro lado, está el método de las “preferencias reveladas” que se basa en la observación de la evolución de los precios en el mercado inmobiliario en función de la exposición al ruido. Es el que proponen los investigadores franceses en el informe Boiteux. Los resultados se presentan de la siguiente forma:

T A B L A 13 : D E P R E C I A C I Ó N D E B I E N E S I N M O B I L I A R I O S S E G Ú N E X P O S I C I Ó N A L R U I D O ( E S T I M A C I Ó N F R A N C I A )

Nivel de ruido de día en dB(A) 55-60 60-65 65-70 70-75 >75

% de depreciación por dB 0,40% 0,80% 0,90% 1,00% 1,10%

Fuente: Boiteux, 2001, p.81

La gran ventaja de este método es la objetividad de los resultados. El gran inconveniente es que sólo permite estimar variaciones relativas a los precios de los bienes inmobiliarios y no un valor absoluto del coste del ruido. Se puede aplicar para la evaluación de un proyecto de infraestructura determinado, por ejemplo, pero no para una cuenta del transporte regional.

Por último, el CERTU proporciona unas tablas de aplicación práctica mucho más inmediata, pero no especifica con detalle la metodología empleada para obtener los diferentes valores11.

10 El informe no da datos precisos de los valores equivalentes para España y la aplicación de los valores alemanes al contexto de Madrid, por lo que parece como mínimo discutible.

11 Se basa en una estimación del coste global a escala francesa que figura en el Compte nacional du transport de voyageurs, pero de la que no se dan detalles.

Contabilidad socio-ambiental del transporte metropolitano.

35

T A B L A 14 : C O S T E K I L O M É T R I C O D E L R U I D O S E G Ú N C A T E G O R Í A D E V E H Í C U L O (€ 2 0 0 3 / 1000 V E H - K M )

Medio urbano denso

(áreas > 700.000 hab.)

Medio urbano difuso

(áreas < 700.00 hab.) Medio rural

Tren de pasajeros 1,8 0,6 0,04

Tranvía 123,1 46,7 4,20

Trolebús 24,6 9,3 0,80

Autobús 61,5 23,3 2,10

Coche 12,3 4,6 4,20

Moto 73,8 28,0 2,50

Fuente: CERTU, 2005, p.88

UNITE se hace eco de estudios recientes en Europa, que dan costes comparables entre sí, en función de la capacidad adquisitiva de los ciudadanos de cada país. Relacionan los daños del ruido con daños a la salud, en concreto la propensión al infarto de miocardio, angina pectoral, hipertensión y la calidad subjetiva de sueño. Los estudios contemplados tratan de recoger lo que las víctimas del ruido están dispuestas a pagar (WTP) para evitar las molestias mediante modelos hedónicos. Los resultados aplicados por UNITE y adaptados para la elaboración de la cuenta piloto del transporte de España por Betancor y Nombela se recogen a continuación (Betancor, 2003).

T A B L A 15 : V A L O R D E L O S E F E C T O S D E L A S A L U D P O R E X P O S I C I Ó N A L R U I D O ( C O S T E D E L O S F A C T O R E S ) (€ 1 9 9 8 )

Valor medio UE Valor España Unidad

Infarto de miocardio

(YOLL - Years Of Life Lost) 522.900 422.300 € por caso

Infarto de miocardio no fatal

(8 días en hospital y 24 en casa) 22.600 22.060 € por caso

Angina pectoral

(5 días en hospital y 15 en casa) 14.160 13.820 € por caso

Hipertensión (tratamiento hospitalario (6 días en hospital y 12

en casa) 3.960 3.710 € por caso

Coste médicos debidos a molestias en el sueño. 197 159 € por año

Fuente: Betancor 2003, P.67 - IER calculations based on Metroeconomica (2001) and Nellthorp et al. (2001)

Contabilidad socio-ambiental del transporte metropolitano.

36

El valor para España de la disposición a pagar para evitar las pérdidas de bienestar sufridas por ruido puede estimarse en 6,40 €1998/dB/persona/año.

El estudio de la ATM trata, a su vez, de establecer un criterio de localización de costes según modo y distancia a la fuente sonora. Para ello tiene en cuenta la IMD del viario y cuáles están en zonas urbanas. En su actualización del 2006 propone un modelo hedónico relacionando el valor del ruido con las fluctuaciones de las plusvalías inmobiliarias, un modelo similar al utilizado por el informe Boiteux, pero debido a la dificultad de asignar la responsabilidad del ruido respecto al total de fluctuaciones, desecha esta metodología usando la del estudio anterior.

3.2.7 Costes debidos a la ocupación del suelo

Dentro de los costes debidos a la ocupación del suelo se consideran diversos componentes.

a) Valor económico del suelo ocupado por las diferentes infraestructuras

Se puede considerar que la ocupación del espacio público tiene un coste para la sociedad, pues dicho espacio es escaso, sobretodo en las zonas urbanas.

Guerrero y Monzón calculan la superficie ocupada por cada tipo de infraestructuras en la Comunidad de Madrid y evalúan el valor por m2 de a partir de las Ponencias de Valores de los catastros municipales. El resultado es un valor medios de 3 €/m2. Se obtiene así el valor económico del suelo ocupado por las diferentes infraestructuras (Guerrero, 2003, pp. 88-89). En esta metodología el valor catastral aplicado al suelo es un valor de suelo destinado a infraestructuras que está fuera del mercado de suelo y cuya estimación la calcula la Oficina del Catastro en función del valor del suelo por su potencialidad natural.

Otra posibilidad sería estimar el valor del suelo ocupado por infraestructuras relacionándolo con el valor del suelo de los terrenos aledaños. El punto débil de este tipo de aproximación es que no tiene en cuenta que las infraestructuras suelen modificar el precio del suelo de los alrededores y los valores del suelo en entornos urbanos. El precio puede aumentar debido a la mejora de accesibilidad, o disminuir debido al ruido o la contaminación. Por eso, es problemático escoger como valor de referencia del suelo el precio de los terrenos próximos a la infraestructura, ya que sin ella dichos precios serian, con toda probabilidad, diferentes. Para el caso de las infraestructuras nuevas el informe Boiteux considera que una buena aproximación del coste de la ocupación del suelo es el coste de expropiación.

Contabilidad socio-ambiental del transporte metropolitano.

37

b) Coste del efecto barrera

Se entiende por “efecto barrera” de una infraestructura el aumento de los tiempos de espera, de las distancias de recorrido y de la inseguridad para atravesar una vía. Los peatones y los ciclistas son los principales afectados. El informe Boiteux señala que los métodos más fiables para evaluar estos costes (métodos de valores revelados o de valores declarados) no pueden generalizarse y debe procederse a estudios detallados para cada infraestructura (Boiteux, 2001, p.64).

INFRAS por su parte propone una generalización a partir de un estudio piloto llevado a cabo en Zurich. Obtiene de esta manera los siguientes valores medios:

T A B L A 16 : C O S T E S U N I T A R I O S D E L E F E C T O B A R R E R A

Modo Coste (€2000)

Carretera 54,8 €/ciudadano x año

Ferrocarril 18,6 €/ciudadano x año

Fuente: Schereyer, 2004, p.58

3.2.8 Costes debidos al riesgo de cambio climático

Se ha visto que el estudio INFRAS (Tabla 1) considera el riesgo de cambio climático el principal coste externo (30% del total). Por eso puede parecer paradójico que en el análisis se haya dejado el estudio de este coste para el final. De hecho se trata de un coste cuya evaluación no parece muy pertinente en una cuenta del transporte a escala regional. La elevada concentración de gases de efecto invernadero tiene efectos a escala global sobre el calentamiento del planeta, con consecuencias sobre las lluvias y las sequías, y quizás sobre las corrientes marinas, pero se ignora exactamente de qué manera.