Embed Size (px)

Citation preview

1

GESTIÓN DE PATRIMONIOS MOBILIARIOS, S.V., S.A. Inscrita en el Reg. Mercantil de Madrid, Tomo 7987, Libro 6927, Sección 3ª Folio 55, Hoja 77128-1 · Reg, C.N.M.V. 105 · C.I.F. A-78533171

Contacto: [email protected] - Teléfono: +34 93 119 04 18 / +34 91 319 16 84 Gestora: INVERSIS GESTION SGIIC (GRUPO BANCA MARCH) Subgestora: GESTION DE PATRIMONIOS MOBILIARIOS SOCIEDAD DE VALORES, S.A. Depositario: BANCO INVERSIS.

Estimado partícipe;

Cerramos un mes de mayo que ha sido mucho más positivo en EEUU que en Europa y que nos ha

dejado aspectos importantes que procederemos a revisar detalladamente en este informe.

El aspecto más destacado que en mi opinión han dejado los mercados el pasado mes, ha sido que

la línea avance/descenso ha sido capaz de superar sus máximos registrados a principios de año,

mientras que el S&P 500 no ha superado máximos todavía. Esta situación indica que el conjunto del

mercado americano está incluso más fuerte de lo que muestran sus índices de referencia, un

escenario estructuralmente favorable para la renta variable que nos ha reabierto la ventana para

nuevas compras durante el mes de mayo. Dada la importancia a nivel operativo que tiene este factor

será tratado detalladamente en el último punto de este informe.

El segundo aspecto destacado es la debilidad que en líneas generales sigue mostrando la renta

variable europea. Es por ello que nuestra exposición a renta variable europea se ha reducido hasta

niveles del 20% y si esta debilidad en las bolsas del viejo continente persiste, muy probablemente

nuestras estrategias sigan reduciendo exposición a las bolsas del viejo continente.

En el informe del pasado mes de marzo, avisaba de que nuestra estrategia rotacional estaba cerca

de indicarnos salida en las posiciones que manteníamos sobre el Ibex 35, salida que ha quedado

confirmada en mayo y que por tanto hace que actualmente no tengamos ninguna posición dentro

del mercado de valores español.

Como es habitual, en el informe trataremos diferentes aspectos del mercado y de la cartera actual,

pero antes, como ya sabéis, para mí como gestor es muy importante que los inversores sean

conocedores de lo que hacemos y porqué lo hacemos, para, a partir de ahí, exponer mis inquietudes

y expectativas respecto al mercado y cuáles son las posiciones del fondo y sus principales

movimientos. A continuación, detallo los aspectos clave de nuestros principios de inversión.

2

GESTIÓN DE PATRIMONIOS MOBILIARIOS, S.V., S.A. Inscrita en el Reg. Mercantil de Madrid, Tomo 7987, Libro 6927, Sección 3ª Folio 55, Hoja 77128-1 · Reg, C.N.M.V. 105 · C.I.F. A-78533171

1.- Estructura del fondo y estrategias que lo dirigen:

En GPM International Capital utilizamos tres estrategias, dos de ellas seguidoras de tendencia en

valores que darán un mayor peso en cartera a los mercados y sectores con mejor comportamiento

del mundo. Esto permitirá al partícipe disponer de una cartera diversificada internacionalmente en

los mercados con mejor comportamiento, evitándose así los problemas derivados de concentración

de inversiones en mercados con mal comportamiento.

Cabe destacar que solo mantendremos los valores en cartera mientras estos sean capaces de

sostener trayectorias alcistas. No nos casamos con ningún valor. Los valores que sean capaces de

mantener sus tendencias alcistas seguirán con nosotros, puesto que será síntoma de que nos están

haciendo ganar dinero. Si cualquiera de ellos no sigue el rumbo previsto, será liquidado para buscar

opciones de inversión que sí sigan un rumbo favorable para las inversiones.

Esta forma de proceder es fundamental para maximizar el beneficio y minimizar las pérdidas y, como

no podía ser de otra forma, es uno de los pilares de la política del fondo. Invertiremos en los valores

más destacados del mundo mientras nos hagan ganar dinero. Precisamente tomamos posiciones en

este tipo de valores sobresalientes porque son los que más probabilidades de hacernos ganar dinero

tienen. Ahora bien, como ya sabéis este es un mundo de probabilidades y no de certezas absolutas

por lo que en el momento en que alguno de los valores en cartera no siga un rumbo favorable para

nuestros intereses será liquidado. Todas las posiciones en compañías cotizadas pertenecientes a las

estrategias seguidoras de tendencia tienen stop de salida.

En lo que respecta a la tercera estrategia (que llamamos rotacional), nos permite rotar posiciones

entre renta variable y renta fija. Esta estrategia, otorga mayor peso a los bonos y la liquidez

(dependiendo del entorno) cuando no ve un claro sesgo alcista en el mercado de renta variable. En

el momento en que el comportamiento de la renta variable supera al de la renta fija en grado de

inversión, este sistema, se sitúa del lado de la renta variable, pudiendo invertir en diferentes índices

internacionales de cara a buscar diversificación geográfica. Esta estrategia también incorpora stops

de protección.

3

GESTIÓN DE PATRIMONIOS MOBILIARIOS, S.V., S.A. Inscrita en el Reg. Mercantil de Madrid, Tomo 7987, Libro 6927, Sección 3ª Folio 55, Hoja 77128-1 · Reg, C.N.M.V. 105 · C.I.F. A-78533171

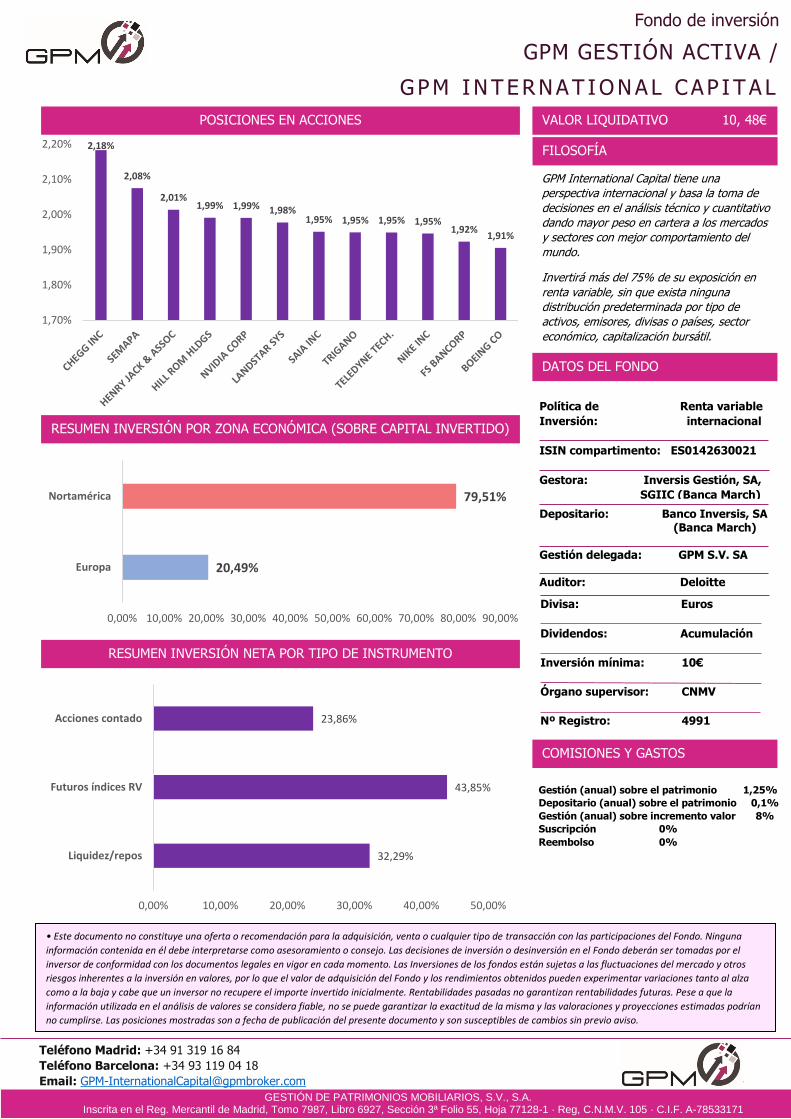

2.- Cartera actual

Hecho un pequeño resumen de la hoja de ruta del fondo, comentar que durante este mes hemos

tomado posiciones en el mercado americano dentro de las siguientes empresas:

Boeing Co y Teledyne (Sector aeroespacial)

Landstar System y Saia Inc (Sector transportista)

Nike Inc (Sector de artículos personales)

FS Bancorp (Banca)

Jack Henry & Associates (Sector de servicios de soporte)

Hill-Rom Holdings (Sector de servicios sanitarios)

Nvidia Corp (Sector de tecnológico hardware)

Todas ellas son empresas de diferentes sectores que muestran muy buen comportamiento en las

bolsas norteamericanas y que vienen a unirse a la posición que mantenemos desde finales de 2017

en Chegg Inc del sector minorista.

En menor medida también hemos tomado posiciones en dos empresas europeas. Éstas son Trigano

SA del mercado francés, una compra que nos permite posicionarnos en el sector de artículos de ocio,

cuyo comportamiento es brillante desde hace meses y la portuguesa Semapa perteneciente al sector

papelero, un sector con una fortaleza relativa excelente dentro del viejo continente.

Como se puede ver en el gráfico superior, Semapa se mantiene en tendencia alcista y su rendimiento

es claramente superior al del promedio del mercado. Como siempre, la mantendremos en cartera

mientras mantenga un rumbo alcista.

4

GESTIÓN DE PATRIMONIOS MOBILIARIOS, S.V., S.A. Inscrita en el Reg. Mercantil de Madrid, Tomo 7987, Libro 6927, Sección 3ª Folio 55, Hoja 77128-1 · Reg, C.N.M.V. 105 · C.I.F. A-78533171

No obstante, tal y como habéis podido comprobar la mayoría de compras se centran en

Norteamérica. Esto es así porque actualmente las bolsas norteamericanas están más fuertes que las

europeas por lo que nuestras compras van dirigidas principalmente a los mercados estadounidenses.

Por ver el gráfico de uno de los nueve valores comprados en EEUU este pasado mes de mayo,

veremos el gráfico de la empresa Teledyne Technologies.

Como se puede observar en el gráfico superior, el fabricante estadounidense de instrumentación

para aeronaves se sitúa en subida libre y su rendimiento es claramente superior al del promedio del

mercado.

En lo que respecta al sistema rotacional sobre índices, de cara al próximo mes mantenemos las

posiciones alcistas tanto en el S&P 500 como en el Dow Jones, DAX Xetra, Nasdaq 100 y EuroStoxx

50.

Por su parte tal y como avisaba en el informe del pasado mes de marzo, en mayo el sistema

cuantitativo nos ha confirmado salida de la posición que manteníamos sobre el Ibex 35 y por tanto

ya no mantenemos posiciones en este índice.

Puedes ver más información sobre el sistema rotacional en el informe del pasado mes de enero de

2017.

En la última página de este informe se pueden consultar tanto las principales posiciones en cartera

como la distribución geográfica actual del fondo.

5

GESTIÓN DE PATRIMONIOS MOBILIARIOS, S.V., S.A. Inscrita en el Reg. Mercantil de Madrid, Tomo 7987, Libro 6927, Sección 3ª Folio 55, Hoja 77128-1 · Reg, C.N.M.V. 105 · C.I.F. A-78533171

3. – Comentario del mercado

Este mes de mayo hemos tenido novedades y buenas noticias en la línea avance/descenso. Como

hemos ido tratando en anteriores informes, la debilidad en la amplitud del mercado unida al

incremento en los rendimientos de los bonos ponía sobre la mesa un escenario complicado para la

renta variable que nos ha obligado a extremar las precauciones durante los últimos meses.

Centrándonos en la amplitud, recordemos que la línea ascenso-descenso es la diferencia entre el

número de valores que ascienden y el número de valores que descienden. Cuando este indicador

empieza a perder su tendencia alcista y el mercado norteamericano sigue subiendo, estamos ante

una divergencia negativa, lo que indica aumentan las probabilidades de que los mercados se vean

en problemas.

El siguiente gráfico muestra cómo la línea avance/descenso ha superado en mayo los máximos

establecidos a finales de enero, anulándose así la divergencia negativa que vimos a principios de año.

La superación de máximos por parte de la línea avance/descenso es clara, lo que indica que la

inmensa mayoría de los valores americanos siguen respaldando el actual ciclo alcista, quedando

invalidados los síntomas de peligro previos.

Cabe resaltar que el S&P 500 no ha superado máximos todavía, pero como hemos visto la línea

avance/descenso sí ha sido capaz de superar sus máximos. Esta situación indica que el mercado está

incluso más fuerte de lo que muestran los índices, un escenario estructuralmente favorable para la

renta variable que ha reabierto la ventana para nuevas compras durante el mes de mayo.

6

GESTIÓN DE PATRIMONIOS MOBILIARIOS, S.V., S.A. Inscrita en el Reg. Mercantil de Madrid, Tomo 7987, Libro 6927, Sección 3ª Folio 55, Hoja 77128-1 · Reg, C.N.M.V. 105 · C.I.F. A-78533171

Dicho esto, me gustaría comentar algunos aspectos que considero importantes de cara a los

próximos meses. No debemos perder de vista que los bonos siguen en niveles de alerta histórica con

fuertes caídas de su precio (por tanto, aumento de su rentabilidad vía cupón).

A día de hoy se está repitiendo un escenario muy similar al ocurrido en el año 1993. En aquel año, al

igual que ahora, los bonos a 10 años alcanzaron el nivel de alerta histórica…

Pero como se puede observar, tras la caída de los bonos, el S&P 500 en lugar de iniciar un fuerte

mercado bajista hizo justo lo opuesto, iniciar un gran tramo al alza. ¿Por qué sucedió esto? Por dos

cosas:

1.- Porque el precio de los bonos volvió a ascender rápidamente reduciendo drásticamente su

rentabilidad, forzando que el dinero fluyese de nuevo hacia la renta variable tras un pequeño

descanso.

2.- Porque las divergencias en la AD quedaron anuladas como se puede observar en la siguiente

imagen.

7

GESTIÓN DE PATRIMONIOS MOBILIARIOS, S.V., S.A. Inscrita en el Reg. Mercantil de Madrid, Tomo 7987, Libro 6927, Sección 3ª Folio 55, Hoja 77128-1 · Reg, C.N.M.V. 105 · C.I.F. A-78533171

A pesar de la caída de los bonos hasta el nivel de alerta histórica y una primera divergencia en la

línea avance/descenso, semanas después, dicha divergencia en el indicador de amplitud quedó

invalidada tras superarse máximos.

Volviendo al presente, de momento, como hemos visto al inicio de este artículo la divergencia en la

línea avance/descenso ha quedado anulada (de forma más clara incluso que en el año 1993), por lo

que el escenario bajista de gran calado queda invalidado. Recordemos que tal y como expliqué en

mi conferencia de Barcelona en 2015 (pulsa aquí para ver el vídeo), para que se inicie un nuevo ciclo

bajista es necesario que la línea avance/descenso y los bonos den señales de alerta de forma

conjunta. Si alguno de los dos no da alerta o la anula (como ha sucedido actualmente y ya sucedió

en 1993), los episodios de nerviosismo en los mercados suelen ser pasajeros y de escaso recorrido.

Tras la rotura de máximos de la línea avance/descenso y de cara a los próximos meses debemos

tener presentes dos cosas. En primer lugar, aunque los rendimientos de los bonos sigan en niveles

de alerta histórica, es poco probable que los inversores salgan en masa de la renta variable, puesto

que la buena salud en la amplitud del mercado hace que los inversores sigan gozando de alegrías

en sus inversiones en renta variable, quitándoles así el deseo de recurrir a la renta fija. Ahora bien,

no estaría mal que, al igual que en 1993, veamos los precios de los bonos subir (bajada de

rentabilidad), lo cual ayudaría, más si cabe, a que los inversores sigan apostando por la renta variable.

8

GESTIÓN DE PATRIMONIOS MOBILIARIOS, S.V., S.A. Inscrita en el Reg. Mercantil de Madrid, Tomo 7987, Libro 6927, Sección 3ª Folio 55, Hoja 77128-1 · Reg, C.N.M.V. 105 · C.I.F. A-78533171

Si esto no sucede y los rendimientos de los bonos se mantienen en niveles de alerta histórica,

estaremos muy pendientes ante cualquier futura divergencia de la línea avance/descenso. Mientras

el mercado siga subiendo de forma saludable (sin divergencias en la línea avance/descenso) las

probabilidades alcistas son superiores a las bajistas (por ello estamos formalizando nuevas compras).

No obstante, si en un futuro de nuevo vuelven a aparecer divergencias en la línea avance/descenso

y los bonos persisten en niveles de alerta histórica volveremos a extremar las precauciones.

Con todo esto, los buenos datos de amplitud han reabierto de nuevo la ventana de inversiones en

los mercados, ofreciéndonos la posibilidad de incrementar la exposición al mercado. Este aumento

de exposición lo estamos haciendo de forma progresiva desde mediados de mayo.

Por último, me gustaría comentar otro aspecto del mercado que me ha llamado la atención. Gracias

a la salud que de nuevo muestran las bolsas americanas, este pasado mes de mayo se saldó con

ascensos del 2,16% para el S&P 500. Si tenemos en cuenta que desde el año 1950 el S&P 500 ha

promediado ascensos del 0,24% durante los meses de mayo, no cabe duda que este mes de mayo

de 2018 ha sido un mes muy positivo para las bolsas americanas.

Debido a estas alzas por encima de la media del mercado durante mayo, he realizado un estudio

completo de los precedentes existentes para conocer el posterior comportamiento del mercado. En

los 68 años transcurridos desde 1950, el S&P 500 ha cerrado con ascensos de más del 2% un mes de

mayo en 22 ocasiones (con la de este 2018 ya son 23).

En la siguiente tabla he recopilado todos y cada uno de los precedentes en los que el S&P 500 subió

más de un 2% en mayo y he agregado otras dos columnas con el comportamiento que registró el

índice S&P 500 ese año, tanto durante el mes de junio como hasta fin de año. Hay varios aspectos

dignos de mención.

9

GESTIÓN DE PATRIMONIOS MOBILIARIOS, S.V., S.A. Inscrita en el Reg. Mercantil de Madrid, Tomo 7987, Libro 6927, Sección 3ª Folio 55, Hoja 77128-1 · Reg, C.N.M.V. 105 · C.I.F. A-78533171

El primero dato interesante lo vemos en el mes de junio. Históricamente el mes de junio suele saldarse

con un rendimiento promedio del -0,04% teniendo en cuenta todos los meses de junio desde el año

1950. Si aislamos solo los años en los que el mes de mayo fue brillante para el S&P 500 (como ha

sucedido en este 2018), el rendimiento promedio aumenta ostensiblemente hasta el 0,48%. Es decir,

cuando el mercado se muestra muy fuerte en mayo, históricamente el mes de junio también tiende

a ser más fuerte que la media.

Si ampliamos la perspectiva y extendemos el estudio hasta el cierre del ejercicio, las cifras son más

brillantes si cabe, ya que en los 22 años que el S&P 500 cerró con fuertes alzas el mes de mayo desde

el año 1950, en un total de 17 ocasiones lo que quedaba de año se saldó con alzas para el mercado

con un rendimiento promedio del 7,85%. Esto significa que en el 77,27% de las ocasiones lo que

queda de año suele saldarse con ganancias después de subir con fuerza en mayo.

Para seguir profundizando en el comportamiento del mercado después de un gran mes de mayo,

he preparado la siguiente gráfica que representa con una línea negra el comportamiento promedio

del histórico del mercado entre junio y diciembre y con una línea roja el comportamiento promedio

experimentado en lo que queda de año tras vivir un gran mes de mayo.

Como se puede observar, cuando el mes de mayo ha sido muy fuerte, lo que queda de año el

mercado suele experimentar un comportamiento superior a la media de forma recurrente. Teniendo

en cuenta que en la era moderna el S&P 500 ha rendido de media un 4,42% entre junio y diciembre,

el rendimiento medio del mercado en los años en los que el mes de mayo fue brillante se sitúa un

3,43% por encima de su promedio histórico.

10

GESTIÓN DE PATRIMONIOS MOBILIARIOS, S.V., S.A. Inscrita en el Reg. Mercantil de Madrid, Tomo 7987, Libro 6927, Sección 3ª Folio 55, Hoja 77128-1 · Reg, C.N.M.V. 105 · C.I.F. A-78533171

Con todo esto, la hoja de ruta a seguir es muy clara. Mientras el mercado siga subiendo de forma

saludable con buenas lecturas en la amplitud como las que tenemos actualmente, mantendremos

una predisposición alcista. No obstante, como gestor de GPM International Capital nunca bajo la

guardia, por lo que a pesar de que el entorno se ha vuelto más positivo para los mercados de valores

de lo que teníamos a principios de año, todas nuestras inversiones disponen de stops de protección

por si el mercado no se moviese en la dirección que consideramos más probable y además estamos

listos para volver a tomar una postura de mayor cautela si fuese necesario.

Como siempre, ante cualquier duda o consulta estamos a vuestra disposición en los canales

habituales. Dirección e-mail [email protected] y en el teléfono 931190418

Nos vemos el próximo mes.

Atentamente;

Ricardo González

11

GESTIÓN DE PATRIMONIOS MOBILIARIOS, S.V., S.A. Inscrita en el Reg. Mercantil de Madrid, Tomo 7987, Libro 6927, Sección 3ª Folio 55, Hoja 77128-1 · Reg, C.N.M.V. 105 · C.I.F. A-78533171

FILOSOFÍA

GPM International Capital tiene una

perspectiva internacional y basa la toma de

decisiones en el análisis técnico y cuantitativo

dando mayor peso en cartera a los mercados

y sectores con mejor comportamiento del

mundo.

Invertirá más del 75% de su exposición en

renta variable, sin que exista ninguna

distribución predeterminada por tipo de

activos, emisores, divisas o países, sector

económico, capitalización bursátil.

Divisa: Euros

Dividendos: Acumulación Inversión mínima: 10€ Órgano supervisor: CNMV Nº Registro: 4991

32,29%

43,85%

23,86%

0,00% 10,00% 20,00% 30,00% 40,00% 50,00%

Liquidez/repos

Futuros índices RV

Acciones contado

2,18%

2,08%

2,01%1,99% 1,99% 1,98%

1,95% 1,95% 1,95% 1,95%1,92%

1,91%

1,70%

1,80%

1,90%

2,00%

2,10%

2,20%

Fondo de inversión

GPM GESTIÓN ACTIVA /

G PM I N T E RNA T I ON A L C AP I T A L

Gestión (anual) sobre el patrimonio 1,25%

Depositario (anual) sobre el patrimonio 0,1%

Gestión (anual) sobre incremento valor 8%

Suscripción 0%

Reembolso 0%

VALOR LIQUIDATIVO 10, 48€

DATOS DEL FONDO

RESUMEN INVERSIÓN POR ZONA ECONÓMICA (SOBRE CAPITAL INVERTIDO)

RESUMEN INVERSIÓN NETA POR TIPO DE INSTRUMENTO

• Este documento no constituye una oferta o recomendación para la adquisición, venta o cualquier tipo de transacción con las participaciones del Fondo. Ninguna

información contenida en él debe interpretarse como asesoramiento o consejo. Las decisiones de inversión o desinversión en el Fondo deberán ser tomadas por el

inversor de conformidad con los documentos legales en vigor en cada momento. Las Inversiones de los fondos están sujetas a las fluctuaciones del mercado y otros

riesgos inherentes a la inversión en valores, por lo que el valor de adquisición del Fondo y los rendimientos obtenidos pueden experimentar variaciones tanto al alza

como a la baja y cabe que un inversor no recupere el importe invertido inicialmente. Rentabilidades pasadas no garantizan rentabilidades futuras. Pese a que la

información utilizada en el análisis de valores se considera fiable, no se puede garantizar la exactitud de la misma y las valoraciones y proyecciones estimadas podrían

no cumplirse. Las posiciones mostradas son a fecha de publicación del presente documento y son susceptibles de cambios sin previo aviso.

COMISIONES Y GASTOS

Teléfono Madrid: +34 91 319 16 84

Teléfono Barcelona: +34 93 119 04 18

Email: [email protected]

POSICIONES EN ACCIONES

SICIONES

Política de Renta variable

Inversión: internacional

ISIN compartimento: ES0142630021

Gestora: Inversis Gestión, SA,

SGIIC (Banca March)

Depositario: Banco Inversis, SA (Banca March)

Gestión delegada: GPM S.V. SA

Auditor: Deloitte

20,49%

79,51%

0,00% 10,00% 20,00% 30,00% 40,00% 50,00% 60,00% 70,00% 80,00% 90,00%

Europa

Nortamérica

![^ d Æ } u u ] ] } v & o } } } v ( v Z } } u ~ í Z ñ ' E Z ...z µ o ^ µ z } < z o Ç v v / o v y y y y y y y y y y y y y y y y y y y y y y y y y y y y y y x y y y ó hZZ Ed h^/E](https://img.pdfslide.net/doc/110x75/5f0270087e708231d404432f/-d-u-u-v-o-v-v-z-u-z-e-z-z-o-.jpg)