Embed Size (px)

Citation preview

BANESCO SEGUROS inFoRMe AnUAL 2011 • 1

Contenido

Estructura Organizativa 2

Misión 3

A Nuestros Clientes, Accionistas y Relacionados 5

La Economía Venezolana durante el año 2011 7

Mercado Asegurador durante el año 2011 10

Banesco Seguros en 2011 12

Informe del Comisario 14

Nuestros Reaseguradores 15

Balance de Situación al 31 de diciembre de 2011 16

Demostración de Pérdidas y Ganancias 18

Puntos de Servicio 20

2 • inFoRMe AnUAL 2011 BANESCO SEGUROS

Gerencia Nacional de AdministraciónGerencia Nacional de Administración Yaneth Martes

Conservación y Servicios Generales Luis Eduardo Pérez

Gerencia Nacional de Consultoría JurídicaGerencia Nacional de Consultoría Jurídica María Alejandra Yépez

Gerencia Nacional de Contabilidad, Finanzas y RentabilidadGerencia Nacional de Contabilidad, Finanzas y Rentabilidad Ana Pinto

Gerencia Nacional de ServiciosGerencia Nacional de Servicios Rosa RodríguezServicios de Salud Anabell CarreroControl de Salud Paúl CalderónProveedores de Servicios Yulimar LozadaServicios Patrimoniales Rosa NúñezServicios de Automóvil María VieitezOperaciones Iris Blanco24 Horas Alicia Villegas

Gerencia Nacional de SuscripciónGerencia Nacional de Suscripción Rafael CasiqueSuscripción de Automóvil Eleanor MartínezSuscripción de Salud y Personas Karynna GarcíaSuscripción Patrimoniales Julio MarvalControl de Suscripción Jezmín Lezama

Gerencia Nacional de T.I. y ProcesosGerencia Nacional de Tecnología Carlos Emilio RivasProcesos Ada BlancoSoporte de Aplicaciones Giovanni SalamoneSistemas Fabiola ReverónCanales Electrónicosy Centro Especializado de Atención María J. MartínezCentro Especializado de Atención Rosario Esté

Gerencia Nacional de VentasGerencia Nacional de Ventas Mario VerrocchiAgentes Exclusivos Neyibet CafellaDesarrollo de Negocios Liliana Carolina OchoaSociedades de Corretaje Mariela MatheusVentas Corporativas Carmery NarváezOperaciones de Sucursales Esther Betancourt

Sucursales Zona Centro Jairo ZambranoLos Dos Caminos Alirio VallesGalipán Javier TorresSan Ignacio Alirio VallesMaracay Olga GómezValencia Carlos AntúnezGuarenas Wilson Correa

Sucursales Zona Oriente Alberto De AndradePorlamar Pedro Luis TineoPuerto La Cruz Nahum LiendoPuerto Ordaz Vacante

Sucursales Zona Occidente Ángel FerrerAcarigua Rosa MirásBarinas Rosa JaenBarquisimeto Janet CallejasMaracaibo Virginia PalmarPunto Fijo VacanteSan Cristóbal Wilfredo Campos

Junta Directiva

PresidenteLuis Xavier Luján

Directores

Alexis BelloJosé Grasso VecchioJosé GrasesPedro Luis GarmendiaAdil Coury Emmanuelli

Personal Ejecutivo

Presidencia EjecutivaPedro Luis Garmendia

Auditoría Carlos Urdaneta

Consultor JurídicoMaría Alejandra Yépez

Unidades de Staff Presidencia Ejecutiva

Oficial de Cumplimiento Elio León

PlanificaciónVacante

ComunicacionesAdriana Lorenzo

Capital HumanoRafael Marcano

Vicepresidencia EjecutivaAdil Coury Emmanuelli

Unidades de Staff VP Ejecutiva

Reaseguro Ana Rosa Viera

Fianzas Elizabeth Zambrano

Actuarial Itziar Barandiaran

Seguridad Leoncio Álvarez

Seguros Masivos SolidariosYrmgar Arias

Banesco Seguros c.a estRUCtURA oRgAnizAtivA

BANESCO SEGUROS inFoRMe AnUAL 2011 • 3

BAnesCo segURos C.A.Banesco Seguros, C.A., inscrita en la Superintendencia de Se-guros bajo el N° 109, se funda en 1993 con el objetivo principalde adecuarse a las necesidades de los tiempos actuales, ofre-ciendo calidad de servicio, confiable respaldo financiero y res-puestas efectivas ante los requerimientos del mercado.

La concepción empresarial que guía la actuación de nuestroequipo humano, refleja la solidez, confianza, respaldo, seguri-dad cultivados en lazos de armonía, identificándose como unagran familia y un sólido equipo de trabajo orientado al creci-miento y consolidación de un proyecto común.

La presencia de Banesco Seguros a nivel nacional permite lagestión oportuna, mantenimiento y expansión de relaciones denegocio con estrategias planificadas de acuerdo a las exigen-cias del entorno.

MisiónSer una Compañía de Seguros reconocida por la excelencia enla calidad de sus servicios, orientada a la satisfacción de las ne-cesidades de los clientes propios de la Organización y de los In-termediarios.

4 • inFoRMe AnUAL 2011 BANESCO SEGUROS

BANESCO SEGUROS inFoRMe AnUAL 2011 • 5

A nUestRos CLientes, ACCionistAsy ReLACionAdos

nuestra empresa culminó el año 2011 con una seriede logros importantes en los ámbitos financiero,legal y organizacional, con la particularidad de que

ello transcurrió en un entorno económico y legislativo degran exigencia, originado por los cambios profundos que sehan dado en el sector donde actuamos, y ante los cualesrespondimos con profesionalismo y creatividad, de manerade continuar prestando el servicio de altura que esperan yreciben nuestros asegurados.

Los resultados financieros reflejan, justamente, elcompromiso de nuestra gente con clientes, accionistas yrelacionados. En primas netas cobradas, Banesco Segurosobtuvo 1.785 millones de bolívares durante el ejercicio queconcluyó en diciembre de 2011, con un resultado neto de46 millones de bolívares. Destacó el hecho de que crecimos40,8% y 16,7%, en los ramos Automóvil y Patrimoniales,respectivamente.

El margen de solvencia se ubicó en 27,01%, lo querepresentó un incremento de 10,03% con respecto alperíodo anterior. Este valor evidencia que la compañíacumplió ampliamente la normativa vigente y que estamosen capacidad de responder a cabalidad los compromisosasumidos ante los asegurados.

A propósito de nuestras capacidades, en 2011 fuimosexigidos al máximo en lo profesional y en lo financiero. Ellocomo consecuencia directa de la nueva Ley de la ActividadAseguradora, a la cual logramos adecuarnos de maneraexitosa, no sin antes pasar por un período de revisión interna,optimización de nuestros procesos y búsqueda de laeficiencia en cada una de las áreas donde incursionamos.Desde luego, fue un mérito indiscutible de nuestra gente,intermediarios incluidos, que estuvo a la altura del reto. Cabe resaltar que la empresa nombró nueva Junta Directiva,con la novedad de que se incorporaron a nuestras filas tresdirectores externos de larga trayectoria y cuyas experienciasy visiones de negocios le están dando un valor agregado muyimportante a la gestión de la Organización, necesario en estaépoca de cambios.

Una gestión que se apoyó fundamentalmente en latecnología. Durante el año 2011, la sede de Galipán seconvirtió en base principal de toda la plataforma tecnológica

que soporta nuestras transacciones operativas y estratégicas,alcanzando mejores tiempos de respuesta a losrequerimientos de los usuarios, sean colaboradores ointermediarios. En el caso de estos últimos, el portalwww.banescoseguros.com les permite cotizar, emitir pólizasy consultar sus operaciones desde cualquier lugar en dondese encuentren. Esto es innovación al servicio del negocio yde su gente.

En el plano comercial y de servicio al cliente, BanescoSeguros avanzó en la modernización del Centro deInspección Automóvil ubicado en Los Dos Caminos,Caracas. Allí se duplicó el número de analistas lo queredundó en una mejora de la experiencia de atención quereciben quienes nos visitan. La nueva sucursal de Guarenasvino a completar un año de avances importantes en la metapermanente de llegar cada vez a más lugares en todo elterritorio nacional.

La comunicación directa con nuestros intermediarios hasido una constante en Banesco Seguros. En 2011 lareforzamos al relanzar exitosamente nuestra publicación“Sobre Seguro” en su versión digital, la cual periódicamentellega a los agentes exclusivos, corredores y sociedades decorretaje relacionados con nosotros. A ello agregamos laincursión en Twitter con la cuenta @banescoseguros yFacebook con la página Banesco Seguros, redes sociales útilespara hacer llegar nuestros mensajes de forma efectiva y asímantener una comunicación fluida y directa.

Finalmente, nos complace informar que ratificamos nuestrocompromiso como empresa socialmente responsable. En elaño que concluyó dirigimos nuestros esfuerzos a consolidaractividades de trascendencia en la comunidad que nos rodea,con al apoyo de organizaciones sociales y entes nogubernamentales, para contribuir a la construcción de unasociedad plena de oportunidades para todos.

Vive el presente,cuidamos tu futuro.

PEDRO LUIS GARMENDIAPresidente Ejecutivo

6 • inFoRMe AnUAL 2011 BANESCO SEGUROS

eConoMÍA 2011

BANESCO SEGUROS InFormE anuaL 2011 • 7

SeCtor reAl

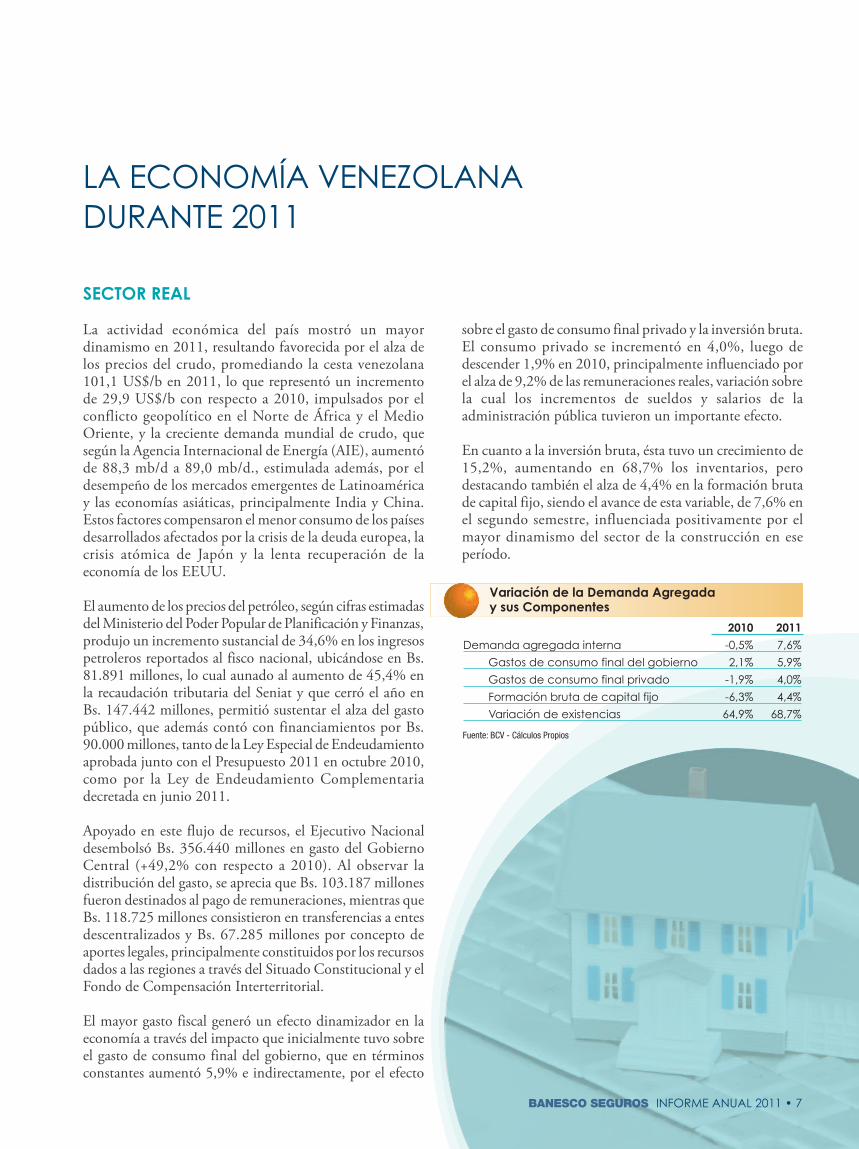

La actividad económica del país mostró un mayordinamismo en 2011, resultando favorecida por el alza delos precios del crudo, promediando la cesta venezolana101,1 US$/b en 2011, lo que representó un incrementode 29,9 US$/b con respecto a 2010, impulsados por elconflicto geopolítico en el Norte de África y el MedioOriente, y la creciente demanda mundial de crudo, quesegún la Agencia Internacional de Energía (AIE), aumentóde 88,3 mb/d a 89,0 mb/d., estimulada además, por eldesempeño de los mercados emergentes de Latinoaméricay las economías asiáticas, principalmente India y China.Estos factores compensaron el menor consumo de los paísesdesarrollados afectados por la crisis de la deuda europea, lacrisis atómica de Japón y la lenta recuperación de laeconomía de los EEUU.

El aumento de los precios del petróleo, según cifras estimadasdel Ministerio del Poder Popular de Planificación y Finanzas,produjo un incremento sustancial de 34,6% en los ingresospetroleros reportados al fisco nacional, ubicándose en Bs.81.891 millones, lo cual aunado al aumento de 45,4% enla recaudación tributaria del Seniat y que cerró el año enBs. 147.442 millones, permitió sustentar el alza del gastopúblico, que además contó con financiamientos por Bs.90.000 millones, tanto de la Ley Especial de Endeudamientoaprobada junto con el Presupuesto 2011 en octubre 2010,como por la Ley de Endeudamiento Complementariadecretada en junio 2011.

Apoyado en este flujo de recursos, el Ejecutivo Nacionaldesembolsó Bs. 356.440 millones en gasto del GobiernoCentral (+49,2% con respecto a 2010). Al observar ladistribución del gasto, se aprecia que Bs. 103.187 millonesfueron destinados al pago de remuneraciones, mientras queBs. 118.725 millones consistieron en transferencias a entesdescentralizados y Bs. 67.285 millones por concepto deaportes legales, principalmente constituidos por los recursosdados a las regiones a través del Situado Constitucional y elFondo de Compensación Interterritorial.

El mayor gasto fiscal generó un efecto dinamizador en laeconomía a través del impacto que inicialmente tuvo sobreel gasto de consumo final del gobierno, que en términosconstantes aumentó 5,9% e indirectamente, por el efecto

sobre el gasto de consumo final privado y la inversión bruta. El consumo privado se incrementó en 4,0%, luego dedescender 1,9% en 2010, principalmente influenciado porel alza de 9,2% de las remuneraciones reales, variación sobrela cual los incrementos de sueldos y salarios de laadministración pública tuvieron un importante efecto.

En cuanto a la inversión bruta, ésta tuvo un crecimiento de15,2%, aumentando en 68,7% los inventarios, perodestacando también el alza de 4,4% en la formación brutade capital fijo, siendo el avance de esta variable, de 7,6% enel segundo semestre, influenciada positivamente por elmayor dinamismo del sector de la construcción en eseperíodo.

La Economía VEnEzoLana DurantE 2011

Variación de la Demanda Agregada y sus Componentes

2010 2011

Demanda agregada interna -0,5% 7,6%

Gastos de consumo final del gobierno 2,1% 5,9%

Gastos de consumo final privado -1,9% 4,0%

Formación bruta de capital fijo -6,3% 4,4%

Variación de existencias 64,9% 68,7%

Fuente: BCV - Cálculos Propios

8 • InFormE anuaL 2011 BANESCO SEGUROS

La Demanda Agregada Interna (DAI) mostró uncrecimiento de 7,6% con un mayor énfasis en el segundosemestre, cuando aumentó en 9,1%. Por el lado de la oferta,el Producto Interno Bruto (PIB) registró un alza de 4,2%,lo cual denota una importante recuperación luego deldescenso de 1,5% en 2010.

Por actividades, la petrolera reflejó una variación positiva de0,6%, mientras que las no petroleras avanzaron 4,5%. Elmayor crecimiento se observó en Instituciones financieras yseguros (+ 12,0%), al resultar favorecida por la recuperaciónde la economía y el alza de la liquidez monetaria, lo cualprodujo un incremento en el volumen de negocios delsistema financiero, seguida por Comunicaciones (+7,3%),que acumula 8 años de expansión continua. Por su parte,Comercio y servicios de reparación (+6,5%) también mostróuna mejoría ante el alza en el consumo, luego de descender6,1% en 2010.

La recuperación económica se hizo sentir en el mercadolaboral, ya que si bien tanto al cierre de 2010 como de 2011la tasa de desempleo se situó en 6,5%, la tasa promedio dedesocupación se redujo de 8,5% a 8,2%. En 2011 segeneraron cerca de 230 mil empleos, de los cuales casi 120mil fueron creados en el sector público. También se aprecióuna menor tasa de informalidad, concluyendo el períodoen 43,2%.

SeCtor externo

El alza del crudo venezolano permitió que las exportacionespetroleras se ubicaran en US$ 88,1 millardos (+US$ 26,8millardos con respecto a 2010). Por su parte, lasexportaciones no petroleras ascendieron a US$ 4,5millardos, de las cuales US$ 2 millardos correspondieron alsector público (principalmente a las empresas básicas deGuayana). Las exportaciones totales aumentaron 40,8% endicho lapso, cerrando 2011 en US$ 92,6 millardos.

Las importaciones, por su parte, crecieron en 20,3%(US$7,8 millardos), ubicándose en US$ 46,4 millardos,siendo las no petroleras US$ 40,4 millardos. De estasúltimas, el sector privado fue responsable de US$ 29,9millardos, mientras que el sector público importó la cifrarecord de US$ 10,5 millardos, equivalente a un incrementode US$ 2,9 millardos.

La balanza comercial registró un superávit de US$ 46,2millardos, que luego de considerar el déficit en la balanzade servicios y renta, permitió una cuenta corriente favorablede US$ 27,2 millardos.

La cuenta capital y financiera resultó deficitaria por US$27,6 millardos, principalmente afectada por la cuenta otrainversión, donde se apreciaron flujos de activos al exteriorde US$ 27,7 millardos por parte del sector público(transferencias de recursos al Fonden y créditos comercialesa favor de PDVSA), así como flujos de US$ 15,3 millardospor parte del sector privado (liquidación de posiciones enbonos y transferencias en divisas realizadas a contratistas deobras del Estado).

El déficit de la cuenta financiera y elsaldo negativo de la partida deerrores y omisiones por US$3,6 millardos, más quecompensaron el su -perávit y cuenta

Variación del PIB por Actividades

2011 2010

Consolidado 4,2% -1,5%

actividad Petrolera 0,6% 0,1%

actividad no Petrolera 4,5% -1,6%

minería 5,2% -13,0%

manufactura 3,8% -3,4%

Electricidad y agua 5,0% -5,8%

construcción 4,8% -7,0%

comercio y servicios de reparación 6,5% -6,1%

transporte y almacenamiento 5,8% -2,0%

comunicaciones 7,3% 7,9%

Instituciones financieras y seguros 12,0% -7,6%

Servicios inmobiliarios y de alquiler 3,5% -0,7%

Serv. com. y personales no lucrativos 5,8% -0,1%

Produc. servicios del Gobierno General 5,5% 2,6%

resto 1 -1,4% -1,0%

menos: Sifmi 2 13,4% -7,9%Impuestos netos sobre los productos 5,9% -2,3%

1/ Incluye Agricultura privada, Restaurantes y hoteles privado y Actividades diversas públicas

2/ Servicios de Intermediación financiera medios indirectamente. • Fuente: BCV - Cálculos Propios

BANESCO SEGUROS InFormE anuaL 2011 • 9

co rrien te y determinaron un déficit de la balanza de pagosde US$ 4,0 millardos, el cual, si bien debió reflejarse en unacaída de las reservas internacionales producto de lastransacciones con el sector externo, no fue así, dada larevalorización de los activos de reservas por el alza del preciode la onza de oro a la que está valorado el oro monetario,que aumentó 24,9% al pasar de US$ 1.357,8 en 2010 aUS$ 1.696,3 al cierre de 2011. Esta situación produjo quelas reservas internacionales pasaran de US$ 29.500 millonesa US$ 29.889 millones

En cuanto a la composición de las reservas internacionalespor tipo de instrumento, el oro monetario cerró 2011 enUS$ 19.959 millones (66,8% del valor de las reservas),US$ 3.438 millones están en forma de Derechos Especialesde Giro (DEG), US$ 906 millones en otros activos,principalmente relacionados con la posición de reservas anteel Fondo Monetario Internacional (FMI) y sólo US$ 5.586millones estarían liquidas en forma de divisas (1,6 meses deimportaciones no petroleras).

En 2011, la Comisión de Administración de Divisas(Cadivi) liquidó US$ 30.379 millones, lo que representóun incremento de 5,2% con respecto a 2010. El mayormonto asignado continuó siendo para la importación (US$24.524 millones), de los cuales US$ 18.957 millones seotorgaron vía importaciones ordinarias, US$ 5.328 millonespor medio del Convenio de la Asociación Latinoamericanade Integración (ALADI) y US$ 239 millones a través delSistema Único de Compensación Regional (SUCRE). Deesta manera, las liquidaciones para importacionesaumentaron 1,5%.

La oferta adicional de divisas provino del Sistema deTransacciones con Títulos en Moneda Extranjera

(SITME), asignando US$ 8.778 millones aun promedio diario de US$ 35,8millones, ritmo similar al de 2010cuando se liquidaron US$ 5.080millones en casi 7 meses.

SeCtor MonetArIo

las políticas monetaria y fiscal de corte expansivo,sumadas al mayor financiamiento otorgado por lasinstituciones financieras, fueron los factores quecontribuyeron al alza de 50,6% que experimentó laliquidez monetaria (M2) durante 2011, crecimientosno observables desde el año 2006.

Por componente, se observa que el avance de M2 seapalancó en el alza del Dinero (+56,7%), ya que elCuasidinero se contrajo en 18,0%. el repunte delprimero estuvo relacionado con el aumento de losdepósitos a la vista, subcomponente que registró elmayor crecimiento (+63,8%), seguido por losdepósitos de ahorro transferibles (+53,6%) y lasmonedas y billetes en poder del público (+27,1%). Porsu parte, la merma del Cuasidinero se explica por lacaída de 64,1% de los certificados de participacióny de 7,5% en los depósitos a plazo.

la liquidez excedentaria mantuvo la presión sobrelas tasas de interés que continúan con una levetendencia a la baja, sobre todo en el caso de lasactivas, ya que las pasivas se mantuvieronprácticamente inalteradas en 2011, ubicándose latasa activa promedio en 17,35%, una disminuciónde 0,81 puntos porcentuales con respecto al nivelde 2010.

en el caso de las pasivas, la tasa de ahorro semantuvo sin cambio en 12,58%, mientras que la dedepósitos a plazo a 90 días bajó 0,3 puntosporcentuales a 14,58%, ubicándose ambasligeramente por encima del mínimo establecido porel BCV en 2009, de 12,50% para depósitos de ahorroy 14,50% para depósitos a plazo.

la inflación medida por el Índice nacional de Preciosal Consumidor (InPC) mostró un alza de 27,6%, 0,4puntos porcentuales por encima de la variación de2010. el avance estuvo principalmente influenciadopor el comportamiento de los precios de alimentos ybebidas, los cuales registraron un incremento de33,6%, además de los observados en servicios detransporte (+30,6%), restaurantes y hoteles (+30,1%) ylos bienes y servicios diversos (+30,0%).

en cuanto al origen de los rubros, los bienes (+29,5%)presentaron mayor incremento de precio que losservicios (+24,6%), impulsados por una variación de41,5% en los productos agroindustriales.

10 • InFormE anuaL 2011 BANESCO SEGUROS

El comportamiento del mercado estuvo caracterizadoen 2011 por la adecuación de las empresas que loconforman a las nuevas normativas previstas en la Ley

de la Actividad Aseguradora, promulgada en Gaceta Oficialel 29 de julio de 2010, la cual introdujo reformas de granimpacto sobre el sector, destacando, entre otras:

w La mayor cobertura poblacional mediante las novedosasPólizas de Seguros Solidarios de Salud, AccidentesPersonales y Funerarios, cuyas normas para su acceso,comercialización y suscripción se encuentran vigentesdesde su publicación en Gaceta Oficial en septiembre de2011, incluido lo concerniente al establecimiento delRegistro Único de Seguros Solidarios (R.U.S.S). Según lodispuesto en la Ley, el 20 de marzo de 2012 entran envigencia los seguros solidarios, siendo asegurables:jubilados, pensionados, adultos mayores, personas condiscapacidad, personas con enfermedades físicas y/omentales y personas cuyos ingresos mensuales no superenel equivalente a Veinticinco Unidades Tributarias (25 U.T.).

w Las empresas de seguros deben suscribir y mantener enlos Seguros Solidarios durante el año 2012, el númeromínimo de pólizas que se detalla a continuación:

tIPo De Seguro PorCentAje MÍnIMo

Salud 60%

accidentes Personales 10%

Funerarios 10%

w El 20% restante puede ser destinado a cualquiera de esostres tipos de pólizas.

w Cobertura prevista de Bs. 30.000, sin cobro de deducibleal asegurado. Los pagos anuales oscilarían entre Bs. 2.889y Bs. 7.223, con primas que varían de acuerdo a la edaddel asegurado. Los asegurados no pueden suscribir másde una póliza por cada ramo.

w Según la Cámara Aseguradora de Venezuela, las 10primeras empresas aseguradoras deberán suscribir el 64%de las pólizas solidarias (aproximadamente 3.831),mientras que las restantes deberán otorgar el 36% (2.169pólizas).

w Los principales gremios del sector destacan la importanciade contar con proveedores solidarios y con un baremo quepermita mantener la viabilidad de estas nuevas pólizas ylas haga sostenibles en el tiempo, ya que los costos de estetipo de servicios se encuentran estrechamente vinculadosa las presiones inflacionarias.

w Respecto al volumen de personas que pudieran conformareste nuevo nicho de mercado, estimaciones iniciales loubican en aproximadamente 2,5 millones de personas.

w La inclusión de las empresas de servicios de medicina pre-pagada y de las cooperativas como sujetos regulados porla Superintendencia de la Actividad Aseguradora, dictandola normativa que las rige en fecha 02 de febrero de 2011.

w Expresa prohibición de comercializar pólizas a través deentidades bancarias, aumento de los aportes, constituciónde garantías y creación de nuevas reservas, aumento delos requerimientos de capital en base a la unidad tributariay ajuste del mismo cada dos años, prohibición de emisiónde claves o autorizaciones de acceso, alegar enfermedadespreexistentes o adquiridas, defectos o malformacionescongénitas, como causal de rechazo de siniestros,aprobación previa de las tarifas a ser aplicadas, entre otras.

De esta forma, durante el año 2011 fueron publicadas unconjunto de normas y providencias de gran alcance, quevienen a complementar y a reglamentar lo enunciado en lanueva ley que rige esta actividad, actualizandocompletamente el marco jurídico del sector, incluido el

EL mErcaDo aSEGuraDor DurantE 2011

BANESCO SEGUROS InFormE anuaL 2011 • 11

Reglamento Interno de la propia Superintendencia de laActividad Aseguradora, lo cual afecta a un amplio abanicode relacionados, empresas de seguros, reaseguradoras,corretajes de seguros, clínicas, corredores independientes,servicios funerarios, etc.

Como ya se mencionó, las exigencias son mayores en laactualidad, lo cual ha implicado múltiples adecuaciones deproductos y servicios, así como de la estructura financieray operativa de las empresas. Estrategias y políticas han sidoreorientadas, con el fin de atender plenamente los nuevosretos que se presentan en cuanto al marco legal se refiere,aunado al reacomodo del mercado, el cual se vieneobservando desde hace aproximadamente dos años, dadoslos distintos procesos de intervención iniciados en 2009.

Al cierre del año 2011, según la información emitida porla Superintendencia de la Actividad Aseguradora, el mercadoasegurador venezolano se encuentra conformado por 49empresas, con un volumen de primas netas cobradas de Bs.46.133 millones, lo cual representa un crecimiento de Bs.11.273 millones (32,3%) con respecto al ejercicioculminado en 2010, el cual para ese momento reflejabaprimas por Bs. 34.860 millones, monto incompleto porcuanto las estadísticas correspondientes no incluían losbalances de cinco empresas, una de ellas de importanteparticipación en el mercado.

BAlAnCe PoSItIVo Del SeCtor

en 2011 se mantuvo la elevada concentración delmercado en las 30 mayores empresas, acumulandoéstas el 98,08% de las primas netas cobradas,mientras que entre las restantes 19 compañías soloagrupan el 1,92%, lo cual evidentemente reforzaríala tesis de probables fusiones y adquisiciones en elsector, aún más considerando los mayores reque -rimientos de capital y adecuaciones previstos en lanovedosa legislación.

los siniestros totales, por su parte, ascendieron a Bs.34.512 millones, luego de un incremento de Bs. 8.102millones (30,7%) con respecto al monto de cierre delaño anterior (Bs. 26.410 millones).

el aumento experimentado por los siniestros fuecompensado por el mayor ritmo de crecimiento delvolumen de primas cobradas, finalizando el períodocon una relación de siniestros pagados sobre primasnetas cobradas de 52,41%, inferior a la observada en2010 (54,96%).

el impacto que representa para las empresas elproceso de adaptación a las nuevas condicioneslegales, repercutió significativamente en los gastosde administración, los cuales totalizaron Bs. 7.440millones, luego de un incremento de Bs. 2.735 millones(58,1%) en comparación al monto reflejado en elaño 2010 (Bs. 4.705 millones), aumentandosustancialmente el cociente entre gastos administra -tivos sobre primas netas cobradas, a 16,13%, luegode haber descendido en 2010 a 13,50%.

el sector culminó el período con un Índice deCobertura de reservas adecuado (1,36 puntos),ligeramente inferior respecto al año 2010, cuando seubicó en 1,40 puntos, pero superior al observado endiciembre de 2009 (1,27 puntos), manteniendoholgura suficiente para hacer frente a loscompromisos adquiridos con los clientes.

las operaciones del período denotan resultadosfavorables para el mercado asegurador, reflejandoal cierre del año 2011 utilidades por Bs. 2.535 millones,equivalente a un aumento de Bs. 609 millones (31,6%)en comparación al saldo de diciembre de 2010 (Bs.1.926 millones).

eStrAtegIAS y PolÍtICAS hAn SIDo

reorIentADAS, Con el fIn De AtenDer

PlenAMente loS nueVoS retoS

que Se PreSentAn en CuAnto

Al MArCo legAl Se refIere, AunADo

Al reACoMoDo Del MerCADo

La compañía mostró excelentes resultados producto desus operaciones durante el año 2011, logrando unvolumen en primas netas cobradas de Bs. 1.785

millones, finalizando el ejercicio como la 9ª empresa másimportante del mercado asegurador, con una participaciónde mercado de 3,87%.

Igualmente, reflejó un monto en siniestros pagados de Bs. 807millones, cifra inferior a la observada en 2010, cuando sumaronBs. 996 millones, mientras que los siniestros totales cerraronen Bs. 1.272 millones, nivel similar al del período precedente.

De lo anterior se desprende una disminución importanteen la proporción de siniestros pagados sobre primas netascobradas, ubicándose en diciembre de 2011 en 45,20%, esdecir, 7,1 puntos porcentuales por debajo de 2010.

Durante el último ejercicio, la empresa reafirmó su orientaciónde negocios hacia los ramos de automóviles y patrimoniales,reflejando ambos los mayores incrementos en primas netascobradas, observándose en el primero una variación conrespecto al cierre del año anterior de Bs. 129 millones(+40,8%), y en el segundo, de Bs. 81 millones (+16,7%).

La reconfiguración de los negocios puede apreciarse tambiénen la mayor contribución del ramo patrimonial, el cual pasóde representar el 26,0% del monto en primas netas en 2010

a 31,9% en la actualidad, mientras que el ramo vinculadoa la salud, aún cuando se mantiene como el más importante(34,7%), reflejó en los últimos doce meses una significativareducción.

Los ramos restantes decrecieron en cuanto a montos de primasnetas cobradas se refiere, acentuándose aún más el cambio enel portafolio de la empresa en los últimos tres años.

Como ya se mencionó anteriormente, las empresas queconforman el mercado asegurador han debido adaptarproductos y servicios a las recientes normativas que lasregulan, y a las condiciones de la economía en general, y delos clientes en particular.

BAnesCo segURos

12 • inFoRMe AnUAL 2011 BANESCO SEGUROS

Año 2009

Año 2010

Año 2011

PrIMAS netAS CoBrADAS (MM BS.)

Vida Patrimoniales Automóvil Salud Personas

Año 2011

vida 6,9%

Patrimoniales 31,9%

Automóvil25,0%

salud34,7%

Personas 1,4%

Banesco Seguros no es la excepción, reflejando un desarrollocontinuo en esta actividad, conquistando nuevos nichos demercado mediante la implementación de estrategiasinnovadoras y productos adaptados a las necesidades de losclientes.

De esta forma, la trayectoria de la empresa es cónsona nosolo con un permanente monitoreo del entorno, sino conla actualización de la infraestructura tecnológica y operativanecesaria para direccionar eficientemente nuestros esfuerzoshacia el logro de las metas fijadas, entre las cuales destaca,por supuesto, un adecuado posicionamiento en lossegmentos objetivo previamente definidos.

Los estados financieros correspondientes al año 2011 ubicanel activo total de Banesco Seguros, C.A., en Bs. 1.323millones, equivalente a una variación interanual de Bs. 219millones (19,9%) con respecto al ejercicio anterior,atribuible principalmente al ascenso experimentado por lasInversiones Aptas y No Aptas para la Representación de lasReservas Técnicas, las cuales pasaron a representar el 57,48%y el 29,30% del activo total, respectivamente.

Lo anterior conllevó además, a un mayor coeficiente entreInversiones Aptas para la Representación de las ReservasTécnicas y Primas Netas Cobradas (42,6%), considerandoel menor ritmo de aumento experimentado por estasúltimas.

Se apreció igualmente, un fuerte impulso de las ReservasTécnicas, por el orden del 18,3% (Bs. 79 millones),alcanzando un saldo en diciembre de 2011 de Bs. 515millones, equivalente al 39,0% del Total Pasivo y Capital,manteniendo la empresa el mayor porcentaje de reservas(35,2%) en Seguros Generales, conformados a su vez, en87,2% por Reservas para Ramos Patrimoniales.

Se observó además, durante el período en estudio, lamenor concentración en Reservas para Prestaciones ySiniestros Pendientes, las cuales pasaron de representar el42,98% del total en 2010 a 34,9% en 2011. Las Reservaspara Seguros de Personas mantienen una participaciónmuy similar a la del año precedente, finalizando el lapsoen 27,5%.

el ejerCICIo CorreSPonDIente Al Año 2011 CulMInó Con lA oBtenCIón De un SAlDo De oPerACIoneS De BS. 45,6 MIlloneS, uBICánDoSe en eSte ÍteM en lA 12ª PoSICIón Del MerCADo, Con unA PArtICIPACIón De 1,80%.

BANESCO SEGUROS inFoRMe AnUAL 2011 • 13

eStADo De reSultADoS

el estado de resultados correspondiente al 31 dediciembre de 2011 revela el logro de ingresos totalespor Bs. 3.384 millones, equivalente a un aumento de5,3% (Bs. 170 millones) con respecto al año 2010.

De dicho total, el 64,5% (Bs. 2.182 millones) provino delas operaciones de Seguros generales, reflejando unincremento de 34,1%, seguidos por los ingresosprovenientes de las operaciones de Seguros dePersonas, cuyo peso específico se redujo a 33,5%,concluyendo el período en Bs. 1.132 millones.

los egresos, por su parte, sumaron Bs. 3.339 millones,registrando una leve variación de Bs. 186 millones(+5,9%) en los últimos doce meses transcurridos,aumentando la importancia relativa de los gastos poroperaciones de Seguros generales a 64,6%, ydisminuyendo la correspondiente a Seguros dePersonas (34,0% del total).

los gastos administrativos ascendieron a Bs. 258millones al cierre del ejercicio, lo cual representa unincremento de Bs. 89 millones con respecto alejercicio anterior, atribuible fundamentalmente a losincrementos salariales otorgados por la empresa en2011, a los mayores aportes y contribuciones fiscales,y muy importante, a adecuaciones tecnológicas queredundarán en un mejor servicio.

lo anterior condujo al aumento del coeficiente degastos Administrativos vs. Primas netas Cobradas a14,49%, no obstante, se mantuvo por debajo delpromedio del mercado (16,13%).

el ejercicio correspondiente al año 2011 culminó conla obtención de un saldo de operaciones de Bs. 45,6millones, ubicándose en este ítem en la 12ª posicióndel mercado, con una participación de 1,80%.

el Margen de Solvencia total de Banesco Seguros, C.A.,en 2011 fue de Bs. 230 millones, el cual, relacionado conel Patrimonio Propio no Comprometido, derivó en unPorcentaje de Suficiencia de 27,01%, superior en 10puntos al reflejado al cierre del año 2010.

las operaciones del período denotan resultadosfavorables para el mercado asegurador, reflejandoal cierre del año 2011 utilidades por Bs. 2.535 millones,equivalente a un aumento de Bs. 609 millones (31,6%)en comparación al saldo de diciembre de 2010 (Bs.1.926 millones).

14 • inFoRMe AnUAL 2011 BANESCO SEGUROS

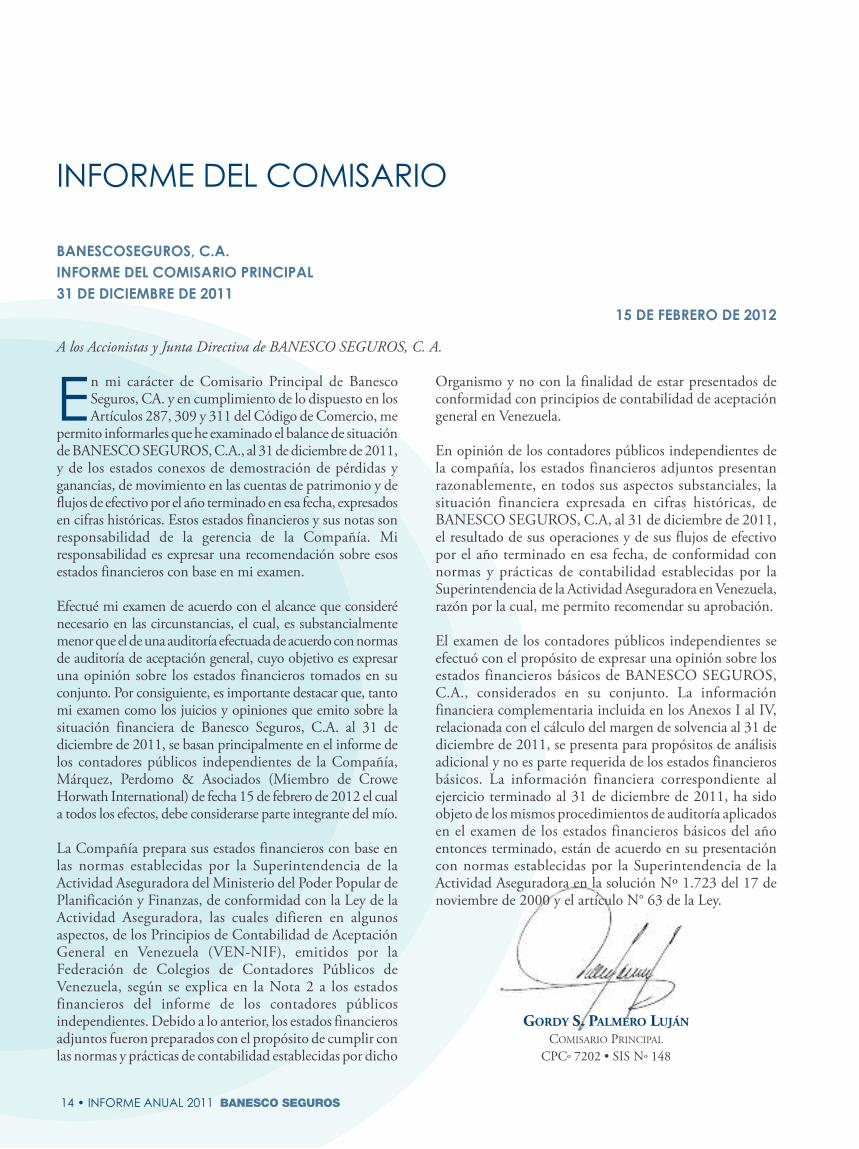

inFoRMe deL CoMisARio

en mi carácter de Comisario Principal de BanescoSeguros, CA. y en cumplimiento de lo dispuesto en losArtículos 287, 309 y 311 del Código de Comercio, me

permito informarles que he examinado el balance de situaciónde BANESCO SEGUROS, C.A., al 31 de diciembre de 2011,y de los estados conexos de demostración de pérdidas yganancias, de movimiento en las cuentas de patrimonio y deflujos de efectivo por el año terminado en esa fecha, expresadosen cifras históricas. Estos estados financieros y sus notas sonresponsabilidad de la gerencia de la Compañía. Miresponsabilidad es expresar una recomendación sobre esosestados financieros con base en mi examen.

Efectué mi examen de acuerdo con el alcance que considerénecesario en las circunstancias, el cual, es substancialmentemenor que el de una auditoría efectuada de acuerdo con normasde auditoría de aceptación general, cuyo objetivo es expresaruna opinión sobre los estados financieros tomados en suconjunto. Por consiguiente, es importante destacar que, tantomi examen como los juicios y opiniones que emito sobre lasituación financiera de Banesco Seguros, C.A. al 31 dediciembre de 2011, se basan principalmente en el informe delos contadores públicos independientes de la Compañía,Márquez, Perdomo & Asociados (Miembro de CroweHorwath International) de fecha 15 de febrero de 2012 el cuala todos los efectos, debe considerarse parte integrante del mío.

La Compañía prepara sus estados financieros con base enlas normas establecidas por la Superintendencia de laActividad Aseguradora del Ministerio del Poder Popular dePlanificación y Finanzas, de conformidad con la Ley de laActividad Aseguradora, las cuales difieren en algunosaspectos, de los Principios de Contabilidad de AceptaciónGeneral en Venezuela (VEN-NIF), emitidos por laFederación de Colegios de Contadores Públicos deVenezuela, según se explica en la Nota 2 a los estadosfinancieros del informe de los contadores públicosindependientes. Debido a lo anterior, los estados financierosadjuntos fueron preparados con el propósito de cumplir conlas normas y prácticas de contabilidad establecidas por dicho

Organismo y no con la finalidad de estar presentados deconformidad con principios de contabilidad de aceptacióngeneral en Venezuela.

En opinión de los contadores públicos independientes dela compañía, los estados financieros adjuntos presentanrazonablemente, en todos sus aspectos substanciales, lasituación financiera expresada en cifras históricas, deBANESCO SEGUROS, C.A, al 31 de diciembre de 2011,el resultado de sus operaciones y de sus flujos de efectivopor el año terminado en esa fecha, de conformidad connormas y prácticas de contabilidad establecidas por laSuperintendencia de la Actividad Aseguradora en Venezuela,razón por la cual, me permito recomendar su aprobación.

El examen de los contadores públicos independientes seefectuó con el propósito de expresar una opinión sobre losestados financieros básicos de BANESCO SEGUROS,C.A., considerados en su conjunto. La informaciónfinanciera complementaria incluida en los Anexos I al IV,relacionada con el cálculo del margen de solvencia al 31 dediciembre de 2011, se presenta para propósitos de análisisadicional y no es parte requerida de los estados financierosbásicos. La información financiera correspondiente alejercicio terminado al 31 de diciembre de 2011, ha sidoobjeto de los mismos procedimientos de auditoría aplicadosen el examen de los estados financieros básicos del añoentonces terminado, están de acuerdo en su presentacióncon normas establecidas por la Superintendencia de laActividad Aseguradora en la solución Nº 1.723 del 17 denoviembre de 2000 y el artículo N° 63 de la Ley.

GORDY S. PALMERO LUJÁNCOMISARIO PRINCIPAL

CPCº 7202 • SIS Nº 148

BAneSCoSeguroS, C.A.InforMe Del CoMISArIo PrInCIPAl 31 De DICIeMBre De 2011

15 De feBrero De 2012

A los Accionistas y Junta Directiva de BANESCO SEGUROS, C. A.

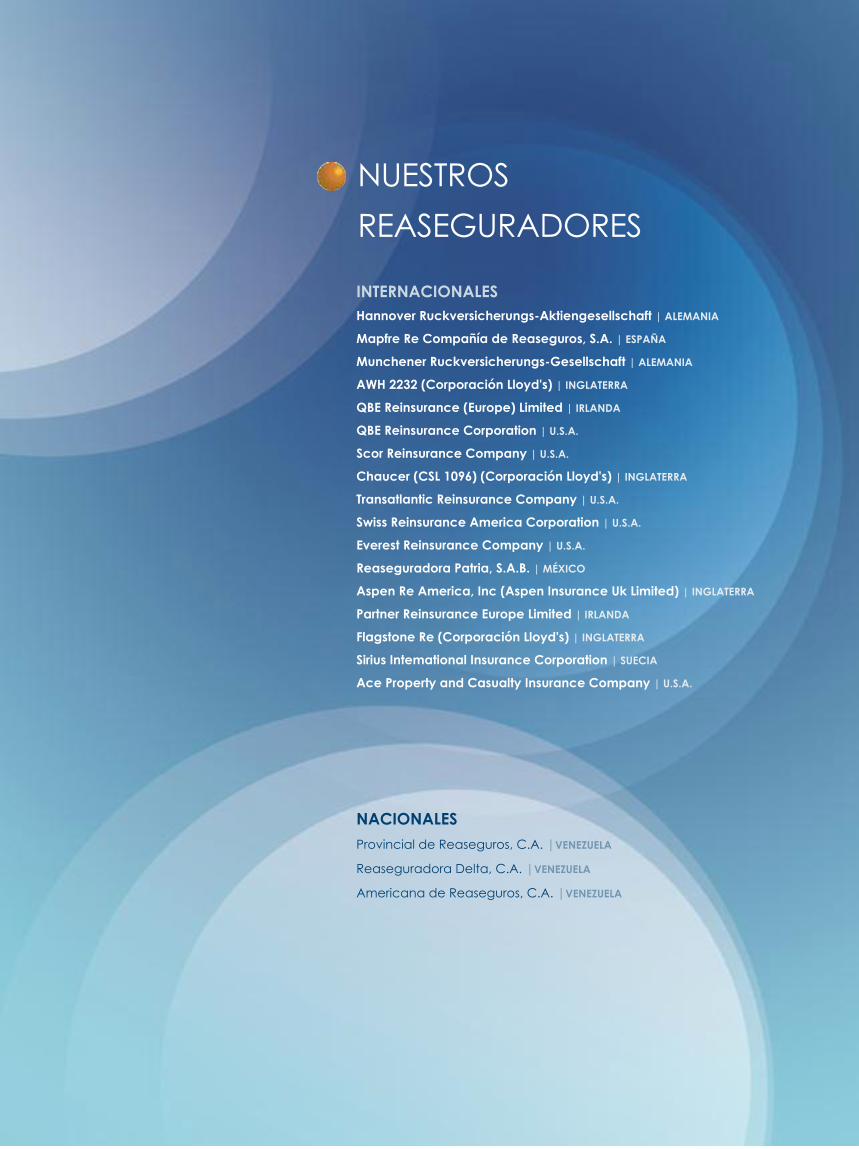

nUestRos

ReAsegURAdoRes

InternACIonAleShannover ru�ckversicherungs-Aktiengesellschaft | AleMAnIA

Mapfre re Compañía de reaseguros, S.A. | eSPAñA

Mu�nchener ru�ckversicherungs-gesellschaft | AleMAnIA

AWh 2232 (Corporación lloyd's) | InglAterrA

qBe reinsurance (europe) limited | IrlAnDA

qBe reinsurance Corporation | u.S.A.

Scor reinsurance Company | u.S.A.

Chaucer (CSl 1096) (Corporación lloyd's) | InglAterrA

transatlantic reinsurance Company | u.S.A.

Swiss reinsurance America Corporation | u.S.A.

everest reinsurance Company | u.S.A.

reaseguradora Patria, S.A.B. | MéxICo

Aspen re America, Inc (Aspen Insurance uk limited) | InglAterrA

Partner reinsurance europe limited | IrlAnDA

flagstone re (Corporación lloyd's) | InglAterrA

Sirius Intemational Insurance Corporation | SueCIA

Ace Property and Casualty Insurance Company | u.S.A.

nACIonAleS

Provincial de Reaseguros, C.A. |VenezuelA

Reaseguradora delta, C.A. |VenezuelA

Americana de Reaseguros, C.A. |VenezuelA

16 • inFoRMe AnUAL 2011 BANESCO SEGUROS

Balance de Situaciónal 31 de diciembre de 2011 | expresado en bolívares BAneSCo SeguroS, C.A.

Capital suscrito: Bs. 49.750.000,00 Capital Pagado: Bs. 49.750.000,00

inscrita en el Ministerio del Poder Popular para Planificación y Finanzas, bajo el nro. 109. Caracas - venezuela

ACtIVoInversIones AptAs pArA lA representAcIónde lAs reservAs técnIcAs 760.570.137,49

disponible 33.496,80valores Públicos 360.311.772,21Predios Urbanos edificados 435.448.399,15Menos: depreciación Acumulada (35.223.530,67) 400.224.868,48

GArAntíA A lA nAcIón 2.000.948,00

Para operaciones de seguros 1.596.000,00Para operaciones de Fideicomiso 404.948,00

InversIones no AptAs pArA lA representAcIónde lAs reservAs técnIcAs 387.736.954,34

Acciones en sociedades Privadas 150.276.197,72 inversiones en el extranjero 109.573.247,93 Bienes y valores para salvamento de siniestros 2.090.250,00depósitos en otros institutos 125.797.258,69

cuentAs de reAseGuro 1.995.552,69

Cuentas Corrientes con Reaseguradores 1.888.323,50 Cuentas Corrientes con intermediarios de Reaseguros 107.229,19

ActIvos deprecIAbles y AmortIzAbles 30.967.116,17

Mobiliario 16.257.940,28Menos: Reserva de depreciación (7.409.559,05) 8.848.381,23

equipo de oficina 4.295.184,10Menos: Reserva de depreciación (1.157.419,41) 3.137.764,69

equipo de Computación 26.797.574,58Menos: Reserva de depreciación (8.187.365,09) 18.610.209,49

vehículo 664.226,91Menos: Reserva de depreciación (293.466,15) 370.760,76

cuentAs dIversAs 40.483.055,03

Cuentas a Cobrar 28.589.197,53Anticipo a Cuenta de Comisiones 905.710,26Cuentas de Productores de seguros 111.177,51Cuentas de Coaseguro 164.875,21Prestamos empleados 411.417,53Beneficios devengados por Cobrar 10.300.676,99

ActIvos trAnsItorIos 28.389.182,28

otros Cargos diferidos 28.389.182,28

otros ActIvos 71.095.079,46

depósitos en garantía de servicios 2.055.900,00operaciones en tránsito 69.039.179,46

totAl ActIvo 1.323.238.025,46

cuentAs de orden

Primas emitidas al Cobro 219.238.991,20Bienes en Fideicomiso 6.989.027,94depósitos Recibidos en garantía 4.090.570,59Fondos o Contratos Administrados 14.601.052,39

totAl cuentAs de orden 244.919.642,12

BANESCO SEGUROS inFoRMe AnUAL 2011 • 17

Balance de Situaciónal 31 de diciembre de 2011 | expresado en bolívares

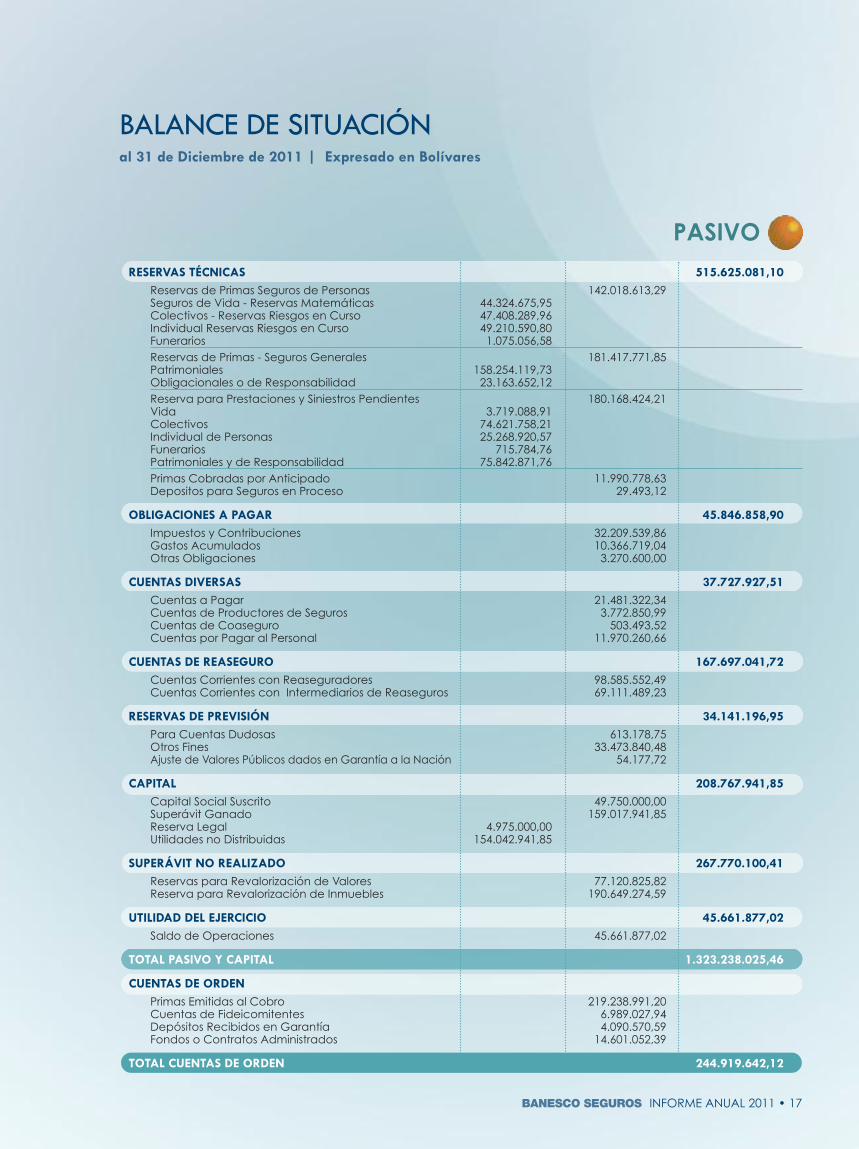

PASIVo

reservAs técnIcAs 515.625.081,10

Reservas de Primas seguros de Personas 142.018.613,29seguros de vida - Reservas Matemáticas 44.324.675,95Colectivos - Reservas Riesgos en Curso 47.408.289,96individual Reservas Riesgos en Curso 49.210.590,80Funerarios 1.075.056,58Reservas de Primas - seguros generales 181.417.771,85Patrimoniales 158.254.119,73obligacionales o de Responsabilidad 23.163.652,12Reserva para Prestaciones y siniestros Pendientes 180.168.424,21vida 3.719.088,91Colectivos 74.621.758,21individual de Personas 25.268.920,57Funerarios 715.784,76Patrimoniales y de Responsabilidad 75.842.871,76Primas Cobradas por Anticipado 11.990.778,63depositos para seguros en Proceso 29.493,12

oblIGAcIones A pAGAr 45.846.858,90

impuestos y Contribuciones 32.209.539,86gastos Acumulados 10.366.719,04otras obligaciones 3.270.600,00

cuentAs dIversAs 37.727.927,51

Cuentas a Pagar 21.481.322,34Cuentas de Productores de seguros 3.772.850,99Cuentas de Coaseguro 503.493,52Cuentas por Pagar al Personal 11.970.260,66

cuentAs de reAseGuro 167.697.041,72

Cuentas Corrientes con Reaseguradores 98.585.552,49Cuentas Corrientes con intermediarios de Reaseguros 69.111.489,23

reservAs de prevIsIón 34.141.196,95

Para Cuentas dudosas 613.178,75otros Fines 33.473.840,48Ajuste de valores Públicos dados en garantía a la nación 54.177,72

cApItAl 208.767.941,85

Capital social suscrito 49.750.000,00superávit ganado 159.017.941,85Reserva Legal 4.975.000,00Utilidades no distribuidas 154.042.941,85

superávIt no reAlIzAdo 267.770.100,41

Reservas para Revalorización de valores 77.120.825,82Reserva para Revalorización de inmuebles 190.649.274,59

utIlIdAd del ejercIcIo 45.661.877,02

saldo de operaciones 45.661.877,02

totAl pAsIvo y cApItAl 1.323.238.025,46

cuentAs de orden

Primas emitidas al Cobro 219.238.991,20Cuentas de Fideicomitentes 6.989.027,94depósitos Recibidos en garantía 4.090.570,59Fondos o Contratos Administrados 14.601.052,39

totAl cuentAs de orden 244.919.642,12

18 • inFoRMe AnUAL 2011 BANESCO SEGUROS

deMOStRación de pÉRdidaS y GananciaSal 31 de diciembre de 2011 | expresado en bolívares

IngreSoS

operAcIones seGuros de personAs 1.132.663.478,72

Primas del ejercicio 840.103.103,64Prestaciones y siniestros a Cargo de Reaseguradores 25.484.765,10Participación en las Utilidades de Reaseguradores 11.222.046,41Reservas técnicas del ejercicio Anterior 237.629.921,72Reservas técnicas del ejercicio a Cargo de Reaseguradores 18.223.641,85

operAcIones de seGuros GenerAles 2.182.037.946,27

Primas Cobradas 1.028.539.081,71siniestros Pagados por Reaseguradores 154.680.664,75gastos operacionales Reembolsados por Reaseguradores 30.921,39Participación en las Utilidades de Reaseguradores 1.730.096,86Reservas técnicas del ejercicio Anterior 469.896.719,92Reservas técnicas del ejercicio a Cargo de Reaseguradores 510.629.573,55impuesto a Cargo de Reaseguradores 3.236,09salvamento de siniestros 16.527.652,00

GestIón GenerAl de lA empresA 69.899.206,96

Producto de inversiones 56.398.716,48Ajuste de valores 279.500,00ingresos por Fideicomiso 9.050,37ingresos por servicios 4.471.172,29Beneficios diversos 8.740.767,82

totAl de InGresos 3.384.600.631,95

totAl GenerAl 3.384.600.631,95

BANESCO SEGUROS inFoRMe AnUAL 2011 • 19

deMOStRación de pÉRdidaS y GananciaSal 31 de diciembre de 2011 | expresado en bolívares

egreSoS

operAcIones seGuros de personAs 1.133.791.475,33

Prestaciones Pagadas 34.737.176,61siniestros Pagados 473.718.882,47devolución de Primas 62.174.309,44Comisiones y gastos de Adquisición 79.831.974,92Primas Cedidas en Reaseguro 58.887.839,09Reservas técnicas del ejercicio 264.567.807,59Reservas técnicas del ejercicio Anterior a Cargo de Reaseguradores 25.330.173,43gastos de Administración 109.792.538,71Reintegro por experiencia Favorable 274.512,00Primas Pagadas por Concepto de Reaseguro no Proporcional 24.476.261,07

operAcIones de seGuros GenerAles 2.156.396.716,72

siniestros Pagados 314.750.164,96devolución de Primas 21.691.890,53Comisiones y gastos de Adquisición 139.501.876,14Primas Cedidas en Reaseguro 461.049.160,06Reservas técnicas del ejercicio 767.890.217,16Reservas técnicas del ejercicio Anterior a Cargo de Reaseguradores 259.835.447,07Participación de Reaseguradores en salvamentos siniestros 239.438,27gastos de Administración 144.058.315,58Primas Pagadas por Concepto de Reaseguro no Proporcional 47.380.206,95

operAcIones de reAseGuro AceptAdo 127.453,15

Prestaciones y siniestros Pagados 127.453,15

GestIón GenerAl de lA empresA 48.623.109,73

gastos de Administración 4.676.537,46egresos Financieros 2.099.633,89Ajustes de Reservas de Provisión 18.142.303,22Ajustes de valores y otros Activos 15.968.846,97egresos por Fideicomiso 66.304,71otros egresos 7.669.483,48

totAl eGresos 3.338.938.754,93

resultAdo del ejercIcIo 45.661.877,02

saldo de operaciones 45.661.877,02

totAl GenerAl 3.384.600.631,95

20 • inFoRMe AnUAL 2011 BANESCO SEGUROS

áreA MetroPolItAnA e InterIor Del PAÍS

áreA MetroPolItAnA

CARACAs

SuCurSAl gAlIPánAv. Tamanaco, Centro Empresarial Galipán, Torre BanescoSeguros, Urb. El Rosal, Caracas. Teléfono Master: (0212)822.9011

ofICInA CoMerCIAl SAn IgnACIoAv. Blandín, Centro San Ignacio, Nivel Chaguaramos, Urb.La Castellana. Teléfonos: Master: (0212) 266.5215 /266.7396 / 266.9825 / 267.0755 / 267.6325 / 267.8554

ofICInA CoMerCIAl loS DoS CAMInoSCentro de Inspección de Daños: Av. Sucre de Los DosCaminos, cruce con Segunda Transversal, Edif. BanescoSeguros, Urb. Los Dos Caminos. Teléfonos: (0212)209.1501 / 209.1560

eDIfICIo torre lAS MerCeDeS De ChACAoAv. Principal Francisco de Miranda, entre calles CecilioAcosta y Av. Mohedano, Chacao. Teléfonos: (0212)277.8511 / 277.8400

gUARenAs

ofICInA guArenASAv. Intercomunal Guarenas-Guatire, C.C. Nueva Casarapa,Planta Baja, Locales C-2, C-3, C-4, Guarenas, EstadoMiranda. Teléfonos: (0212) 361.6222 / 361.6511 /361.5022

InterIor Del PAÍS

ACARigUAAv. 13 de Junio, entre Avdas. 17 y 18, Edif. Inverfica, PB,Local Nº 2, Araure, Estado Portuguesa. Teléfonos: (0255)664.1732 / 664.0879 / 664.2801

BARinAsAv. Cruz Paredes, entre Av. Sucre y Av. Marqués del Pumar,Torre Unión, Piso 1, Estado Barinas. Teléfonos: (0273)532.3177 / 532.2804 / 532.0420

BARqUisiMetoAv. Lara, con Av. Los Leones, Centro Comercial Río Lama,V Etapa, Nivel Intermedio, Locales 12-14 y 15. Estado Lara.Teléfonos: (0251) 254.0722 / 5322 / 267.6114 / 251.7522

MARACAiBoAv. 9B con calle 78 Dr. Portillo. Edificio Banco Industrial,Locales 14 al 17, PB. Estado Zulia. Teléfonos: (0261)798.1793 / 798. 2695 / 797.0591 / 797.2374

MARACAy

ofICInA Centro euroPAAv. Las Delicias, C. Empresarial Europa, Nivel PB, LocalesPB y PB2. Estado Aragua. Teléfonos: (0243) 242.4364 /242.3307 / 242.0482 / 242.5309

oFiCinA LA FLoRestAUrb. La Floresta, Calle Los Clubes, N° 10. Estado Aragua.Teléfonos: (0243) 242.3782 / 242.2135 / 242.1343 /242.2206 / 242.3692

PoRLAMAR C.C. La Redoma, 2da. Etapa, Nivel Mezzanina, Locales84, 85 y 86, Los Robles. Estado Nueva Esparta. Teléfonos:(0295) 262.3021 / 262.4655 / 262.3705 / 267.1434 /267.3254

PUeRto LA CRUz Calle Camaiguana, Torre Banesco Seguros, El Morro II,Lechería. Detrás del Centro Comercial Aventura Plaza.Estado Anzoátegui. Teléfonos: (0281) 520.7050

PUeRto oRdAz Calle El Aro, cruce con Calle Guri, Alta Vista Sur, CentroComercial Torre Alférez, Local 1 PB. Estado Bolívar.Teléfonos: (0286) 966.8111 / 966.8127 / 966.8142 /966.8118

PUnto Fijo Av. Pumarrosa, detrás del IUTIRLA, Punto Fijo, EstadoFalcón. Teléfonos: (0269) 245.2025 / 245.0381 / 245.0392

sAn CRistóBAL Av. Guayana, C.C. Paseo La Villa, Local B. Estado Táchira.Teléfonos: (0276) 341.9116 / 341.1002 / 341.4205 /341.5321 / 344.2152

vALenCiAAv. Bolívar Norte entre Calle Montalbán y San José deTarbes, Torre Unida, Piso 2. Estado Carabobo. Teléfonos:(0241) 820.8056 / 820.8173 / 820.8175 / 820.8177

WWW.BAneSCoSeguroS.CoM

0-500 CONTIGO2 6 6 8 4 4 6

Centro eSPeCIAlIzADo De AtenCIón

PUntos de seRviCio

RIF

J30

0831

18-3