Embed Size (px)

Citation preview

Continua a valer a pena investir em Olival em Portugal ?

Manuela Nina Jorge

10 Outubro 2012

Índice 02

1. Enquadramento do sector do azeite e evolução mundial

2. Evolução do sector em Portugal nos últimos anos

3. Quais as alterações na última década?

4. Análise de rentabilidade do investimento em olival

5. Oportunidades e ameaças

Índice 03

1. Enquadramento do sector do azeite e evolução mundial

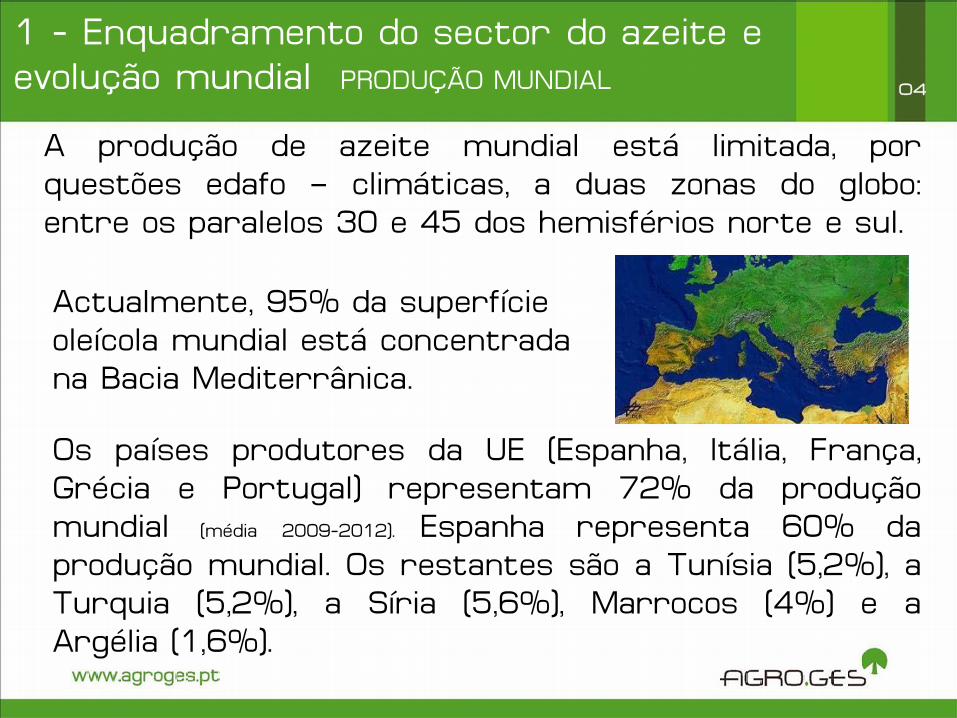

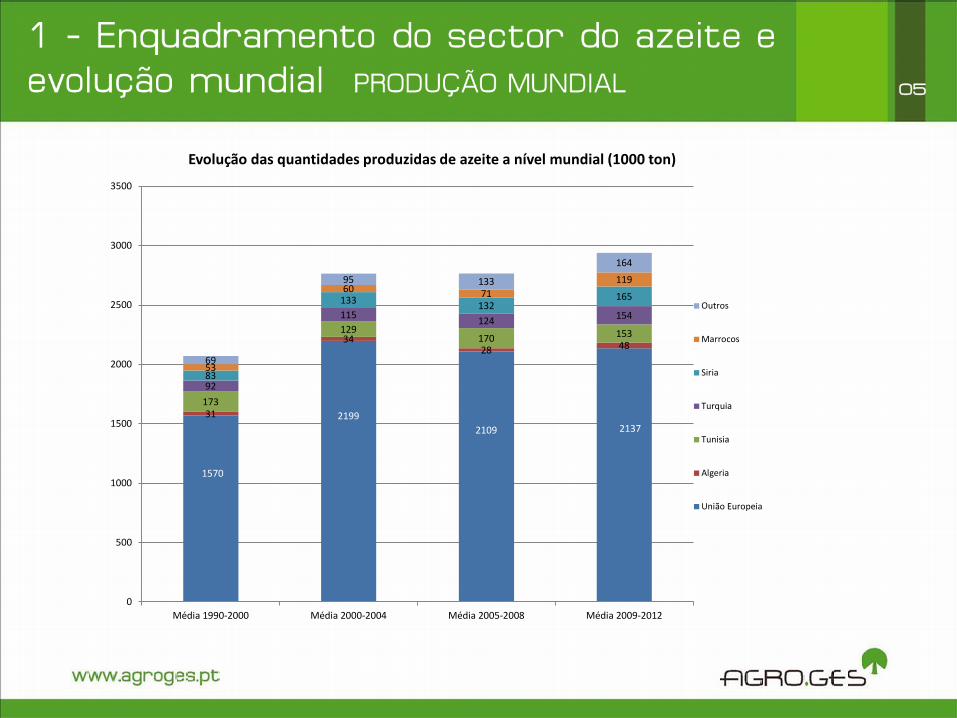

1 - Enquadramento do sector do azeite e evolução mundial PRODUÇÃO MUNDIAL 04

A produção de azeite mundial está limitada, por questões edafo – climáticas, a duas zonas do globo: entre os paralelos 30 e 45 dos hemisférios norte e sul.

Actualmente, 95% da superfície oleícola mundial está concentrada na Bacia Mediterrânica.

Os países produtores da UE (Espanha, Itália, França, Grécia e Portugal) representam 72% da produção mundial (média 2009-2012). Espanha representa 60% da produção mundial. Os restantes são a Tunísia (5,2%), a Turquia (5,2%), a Síria (5,6%), Marrocos (4%) e a Argélia (1,6%).

05

1570

2199 2109 2137

31

34 28 48

173

129 170 153

92

115 124 154

83

133 132 165

53

60 71 119

69

95 133

164

0

500

1000

1500

2000

2500

3000

3500

Média 1990-2000 Média 2000-2004 Média 2005-2008 Média 2009-2012

Evolução das quantidades produzidas de azeite a nível mundial (1000 ton)

Outros

Marrocos

Siria

Turquia

Tunisia

Algeria

União Europeia

06

0

500

1000

1500

2000

2500

3000

Evolução das quantidades produzidas na UE (1000 ton)

Eslovénia

Chipre

Portugal

Espanha

Grécia

Itália

França

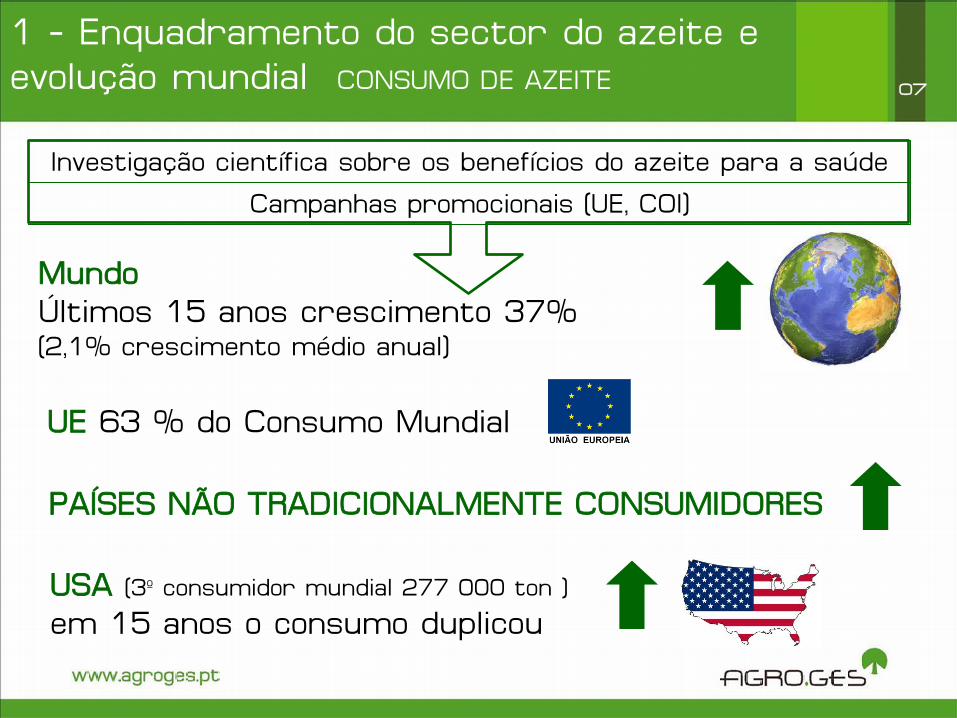

1 - Enquadramento do sector do azeite e evolução mundial CONSUMO DE AZEITE 07

PAÍSES NÃO TRADICIONALMENTE CONSUMIDORES

Mundo Últimos 15 anos crescimento 37% (2,1% crescimento médio anual)

Investigação científica sobre os benefícios do azeite para a saúde Campanhas promocionais (UE, COI)

UE 63 % do Consumo Mundial

USA (3º consumidor mundial 277 000 ton )

em 15 anos o consumo duplicou

08

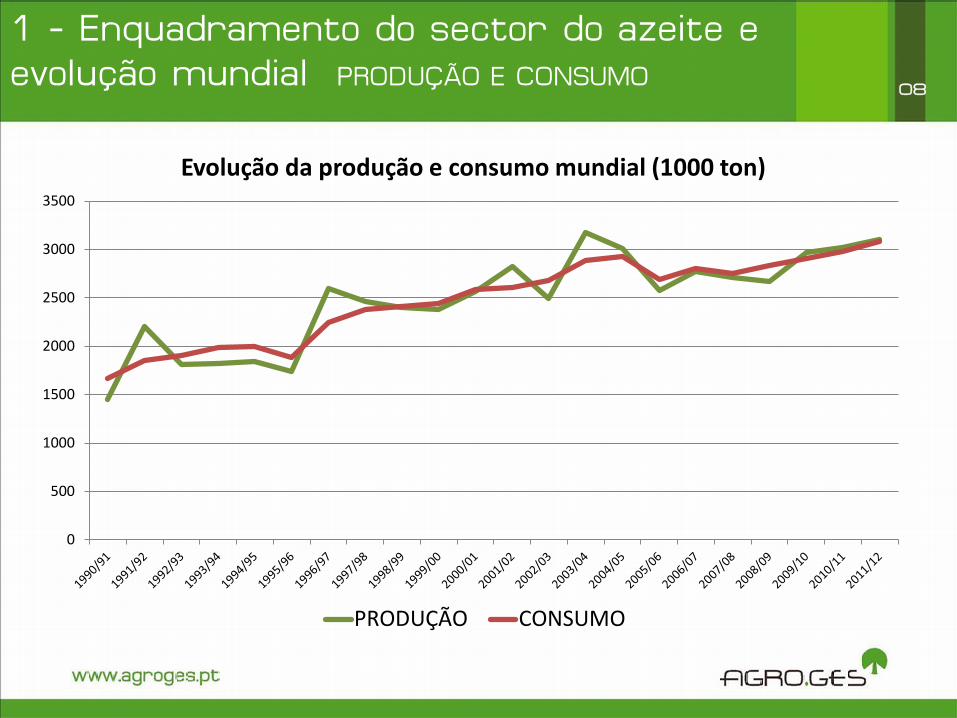

1 - Enquadramento do sector do azeite e evolução mundial PRODUÇÃO E CONSUMO

0

500

1000

1500

2000

2500

3000

3500

Evolução da produção e consumo mundial (1000 ton)

PRODUÇÃO CONSUMO

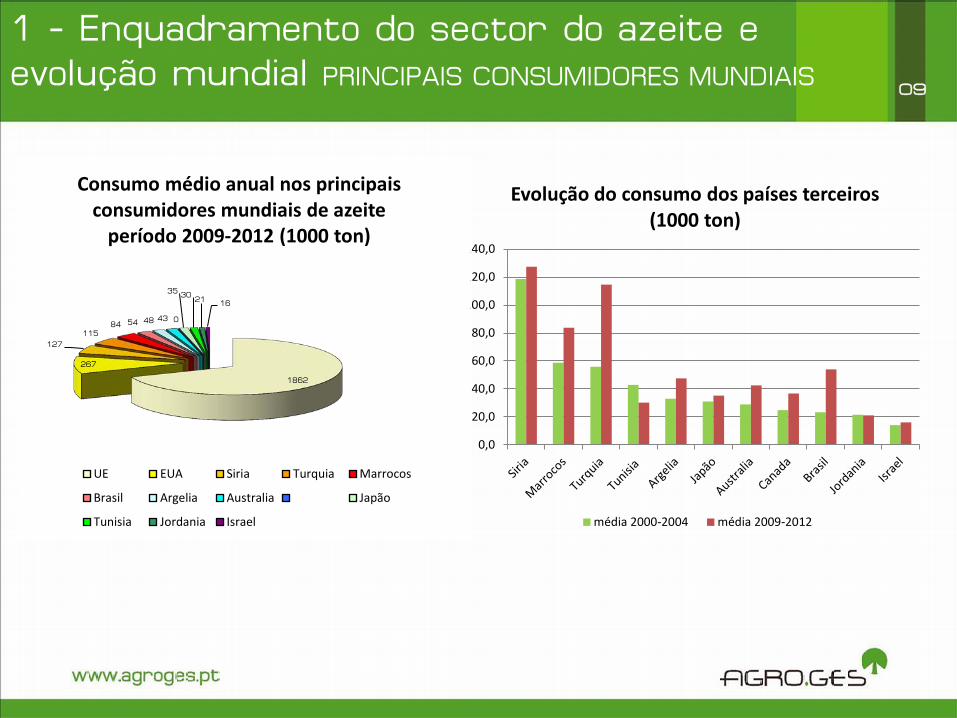

1 - Enquadramento do sector do azeite e evolução mundial PRINCIPAIS CONSUMIDORES MUNDIAIS

09

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

Evolução do consumo dos países terceiros (1000 ton)

média 2000-2004 média 2009-2012

1862

267

127

115 84 54 48 43 0

35 30 21 16

Consumo médio anual nos principais consumidores mundiais de azeite

período 2009-2012 (1000 ton)

UE EUA Siria Turquia Marrocos

Brasil Argelia Australia Japão

Tunisia Jordania Israel

1 - Enquadramento do sector do azeite e evolução mundial PRINCIPAIS CONSUMIDORES DE AZEITE

010

0

500

1000

1500

2000

2500

Evolução do consumo de azeite nos principais países consumidores da Europa (1000 ton)

Chipre

Suécia

Finlandia

Áustria

Portugal

Espanha

Grécia

BeL e Lux

Reino Unido

Países Baixos

Itália

Irlanda

França

Dinamarca

Alemanha

1 - Enquadramento do sector do azeite e evolução mundial EVOLUÇÃO DO CONSUMO PER CAPITA

011

- 1,0 2,0 3,0 4,0 5,0 6,0 7,0

Argelia

Argentina

União Europeia

Croácia

Israel

Jordania

Libano

Marrocos

Siria

Tunisia

Turquia

Australia

Brasil

EUA

Libia

Arabia Saudita

Canada

Japão

Russia

Suissa

Evolução do consumo per capita 2000-2004, 2009-2012 (kg/ano)

consumo per capita (2009-2011) Consumo per capita (2000-2004)

1 - Enquadramento do sector do azeite e evolução mundial EVOLUÇÃO CONSUMO PER CAPITA UE

012

12,99

25,31 14,98

6,01

2,18

11,16

20,24 12,03

7,88

6,52

- 5,00 10,00 15,00 20,00 25,00 30,00

AlemanhaDinamarca

FrançaIrlanda

ItáliaPaíses BaixosReino Unido

BeL e LuxGrécia

EspanhaPortugalÁustria

FinlandiaSuéciaChipre

EstóniaHungriaLetóniaLituania

MaltePolonia

Rép. ChecaEslovaquia

Eslovénia

Evolução do consumo per capita 2000-2004, 2009-2012 (kg/ano)

consumo per capita (2009-2011) Consumo per capita (2000-2004)

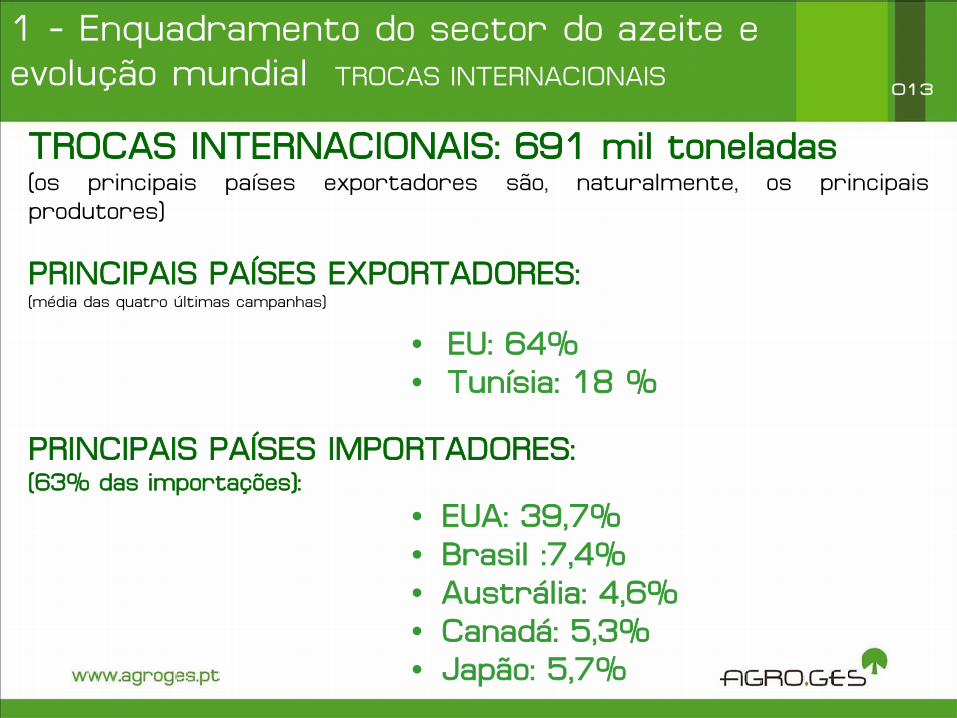

1 - Enquadramento do sector do azeite e evolução mundial TROCAS INTERNACIONAIS

013

TROCAS INTERNACIONAIS: 691 mil toneladas (os principais países exportadores são, naturalmente, os principais produtores)

PRINCIPAIS PAÍSES EXPORTADORES: (média das quatro últimas campanhas)

• EU: 64% • Tunísia: 18 %

PRINCIPAIS PAÍSES IMPORTADORES: (63% das importações):

• EUA: 39,7% • Brasil :7,4% • Austrália: 4,6% • Canadá: 5,3% • Japão: 5,7%

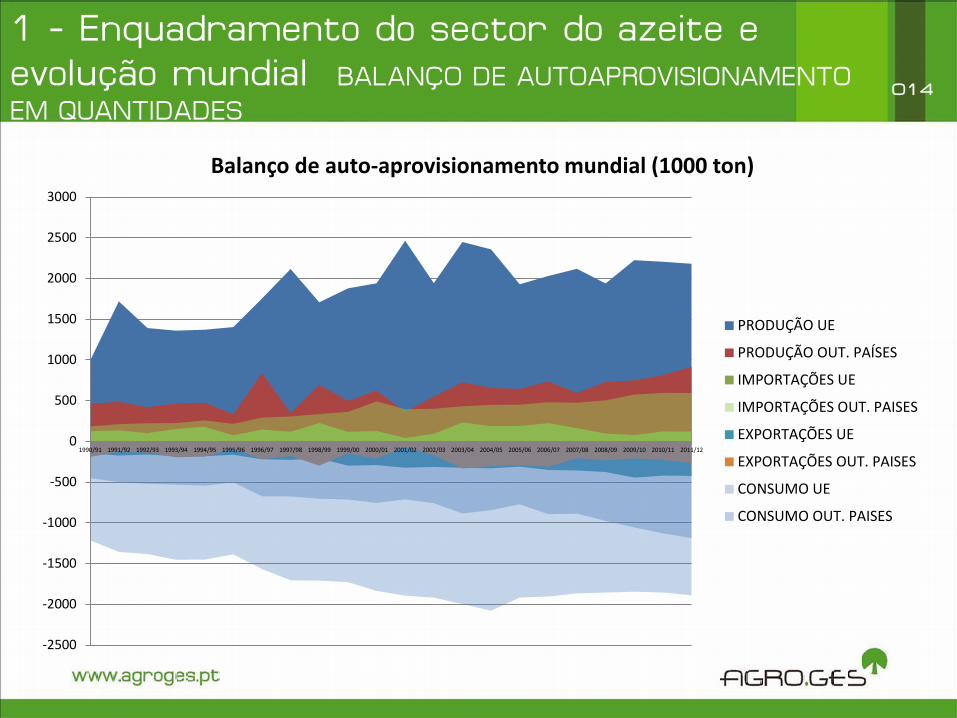

1 - Enquadramento do sector do azeite e evolução mundial BALANÇO DE AUTOAPROVISIONAMENTO EM QUANTIDADES

014

-2500

-2000

-1500

-1000

-500

0

500

1000

1500

2000

2500

3000

1990/91 1991/92 1992/93 1993/94 1994/95 1995/96 1996/97 1997/98 1998/99 1999/00 2000/01 2001/02 2002/03 2003/04 2004/05 2005/06 2006/07 2007/08 2008/09 2009/10 2010/11 2011/12

Balanço de auto-aprovisionamento mundial (1000 ton)

PRODUÇÃO UE

PRODUÇÃO OUT. PAÍSES

IMPORTAÇÕES UE

IMPORTAÇÕES OUT. PAISES

EXPORTAÇÕES UE

EXPORTAÇÕES OUT. PAISES

CONSUMO UE

CONSUMO OUT. PAISES

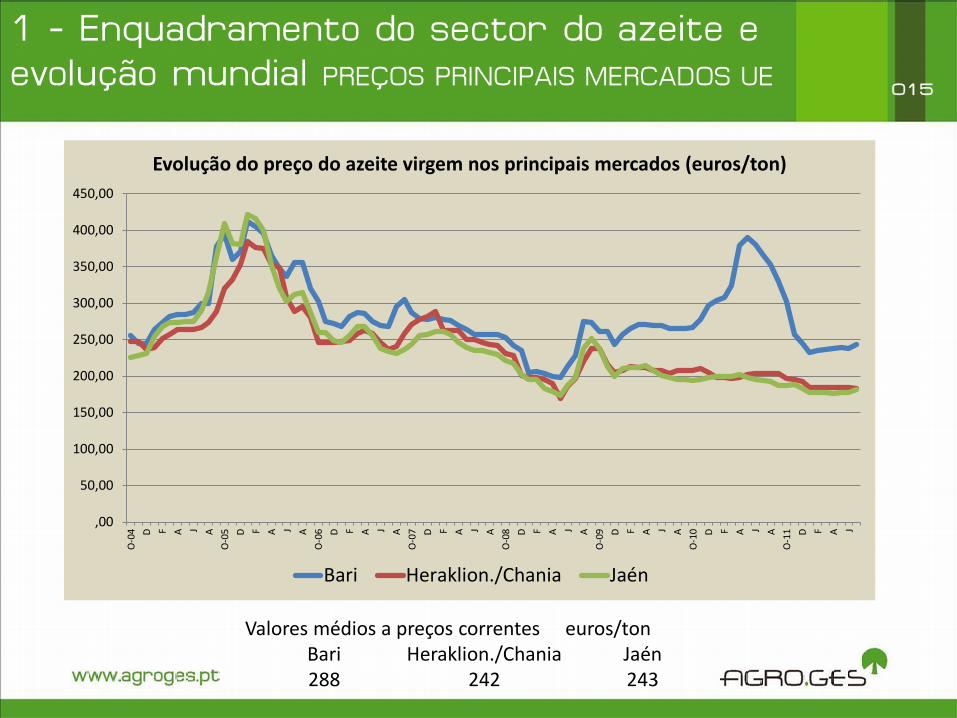

1 - Enquadramento do sector do azeite e evolução mundial PREÇOS PRINCIPAIS MERCADOS UE

015

,00

50,00

100,00

150,00

200,00

250,00

300,00

350,00

400,00

450,00

O-0

4 D F A J AO

-05 D F A J A

O-0

6 D F A J AO

-07 D F A J A

O-0

8 D F A J AO

-09 D F A J A

O-1

0 D F A J AO

-11 D F A J

Evolução do preço do azeite virgem nos principais mercados (euros/ton)

Bari Heraklion./Chania Jaén

Valores médios a preços correntes euros/ton Bari Heraklion./Chania Jaén 288 242 243

016

2 . Evolução do sector em Portugal nos últimos anos

017

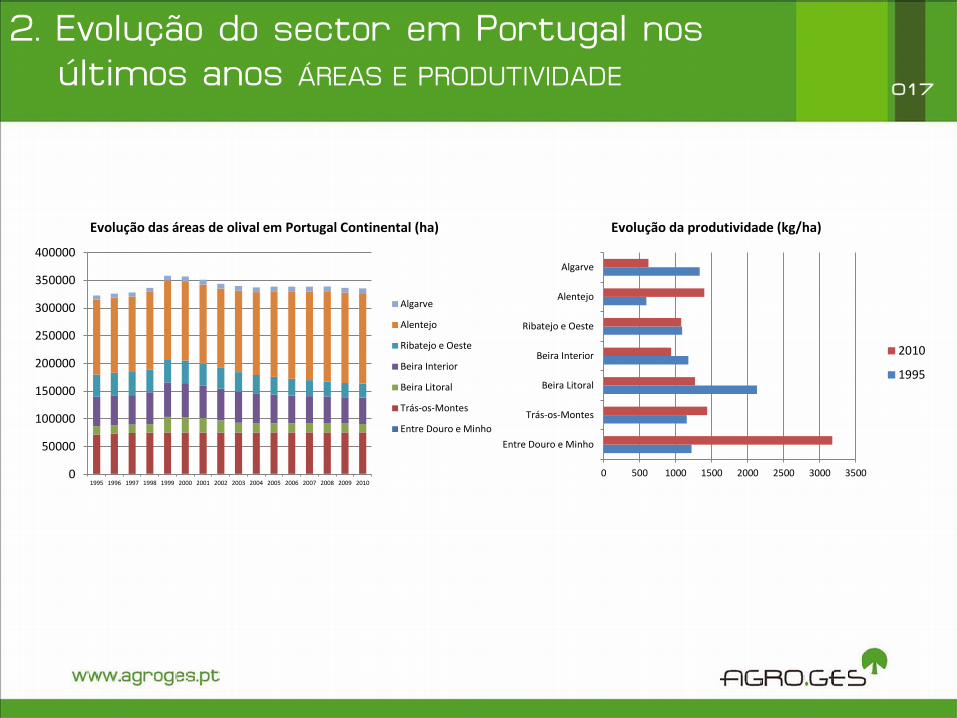

2. Evolução do sector em Portugal nos últimos anos ÁREAS E PRODUTIVIDADE

0

50000

100000

150000

200000

250000

300000

350000

400000

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Evolução das áreas de olival em Portugal Continental (ha)

Algarve

Alentejo

Ribatejo e Oeste

Beira Interior

Beira Litoral

Trás-os-Montes

Entre Douro e Minho

0 500 1000 1500 2000 2500 3000 3500

Entre Douro e Minho

Trás-os-Montes

Beira Litoral

Beira Interior

Ribatejo e Oeste

Alentejo

Algarve

Evolução da produtividade (kg/ha)

2010

1995

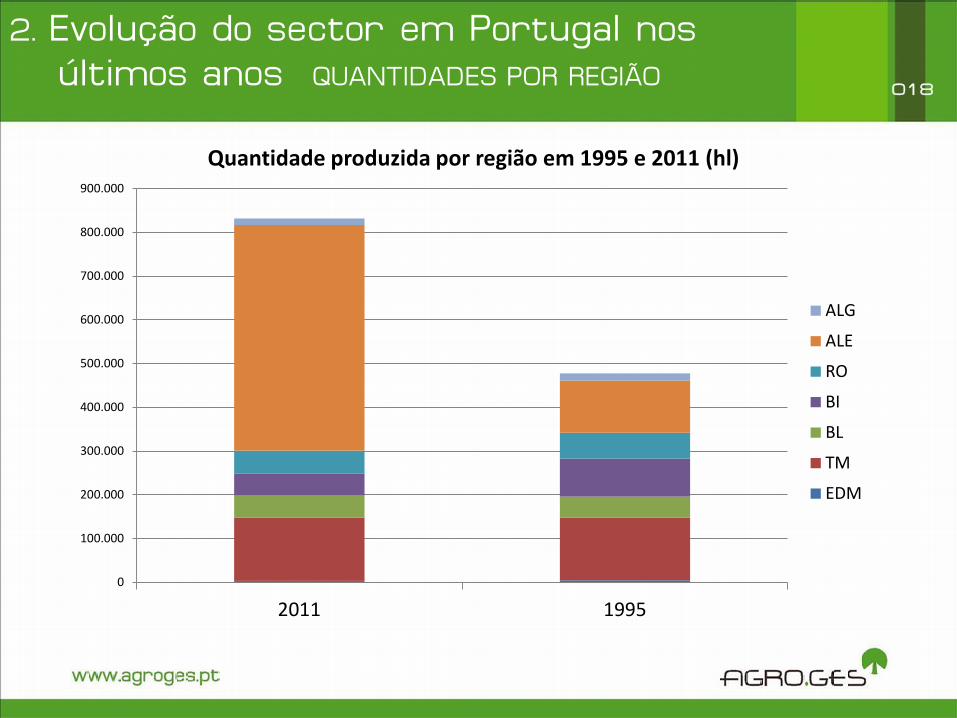

2. Evolução do sector em Portugal nos últimos anos QUANTIDADES POR REGIÃO

018

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

900.000

2011 1995

Quantidade produzida por região em 1995 e 2011 (hl)

ALG

ALE

RO

BI

BL

TM

EDM

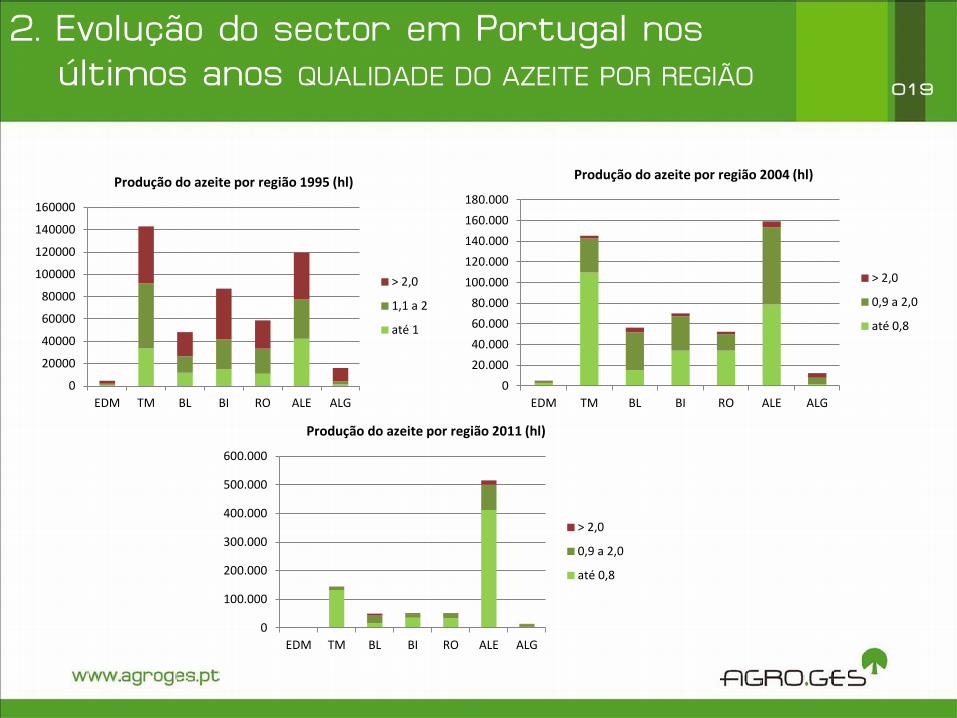

2. Evolução do sector em Portugal nos últimos anos QUALIDADE DO AZEITE POR REGIÃO

019

0

20000

40000

60000

80000

100000

120000

140000

160000

EDM TM BL BI RO ALE ALG

Produção do azeite por região 1995 (hl)

> 2,0

1,1 a 2

até 1

020.00040.00060.00080.000

100.000120.000140.000160.000180.000

EDM TM BL BI RO ALE ALG

Produção do azeite por região 2004 (hl)

> 2,0

0,9 a 2,0

até 0,8

0

100.000

200.000

300.000

400.000

500.000

600.000

EDM TM BL BI RO ALE ALG

Produção do azeite por região 2011 (hl)

> 2,0

0,9 a 2,0

até 0,8

020

0

50000

100000

150000

200000

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

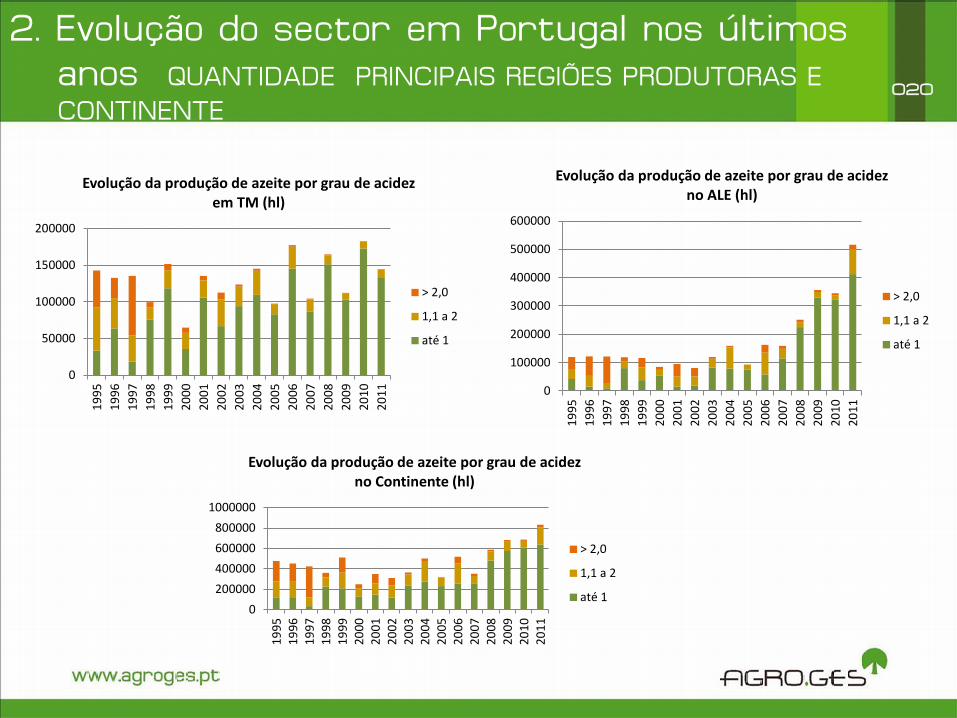

Evolução da produção de azeite por grau de acidez em TM (hl)

> 2,0

1,1 a 2

até 1

0

100000

200000

300000

400000

500000

600000

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Evolução da produção de azeite por grau de acidez no ALE (hl)

> 2,0

1,1 a 2

até 1

0200000400000600000800000

1000000

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Evolução da produção de azeite por grau de acidez no Continente (hl)

> 2,0

1,1 a 2

até 1

2. Evolução do sector em Portugal nos últimos anos QUANTIDADE PRINCIPAIS REGIÕES PRODUTORAS E CONTINENTE

021

0

100000

200000

300000

400000

500000

600000

700000

800000

900000

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Evolução da quantidade transformada por tipo de lagar (hl)

Industrial

Cooperativo

Particular

0

200

400

600

800

1000

1200

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Evolução do número de lagares por tipo

2. Evolução do sector em Portugal nos últimos anos QTA TRANSFORMADA POR TIPO DE LAGAR E RESPECTIVO EVOLUÇÃO EM NUMERO

022

-100

-80

-60

-40

-20

0

20

40

60

80

100

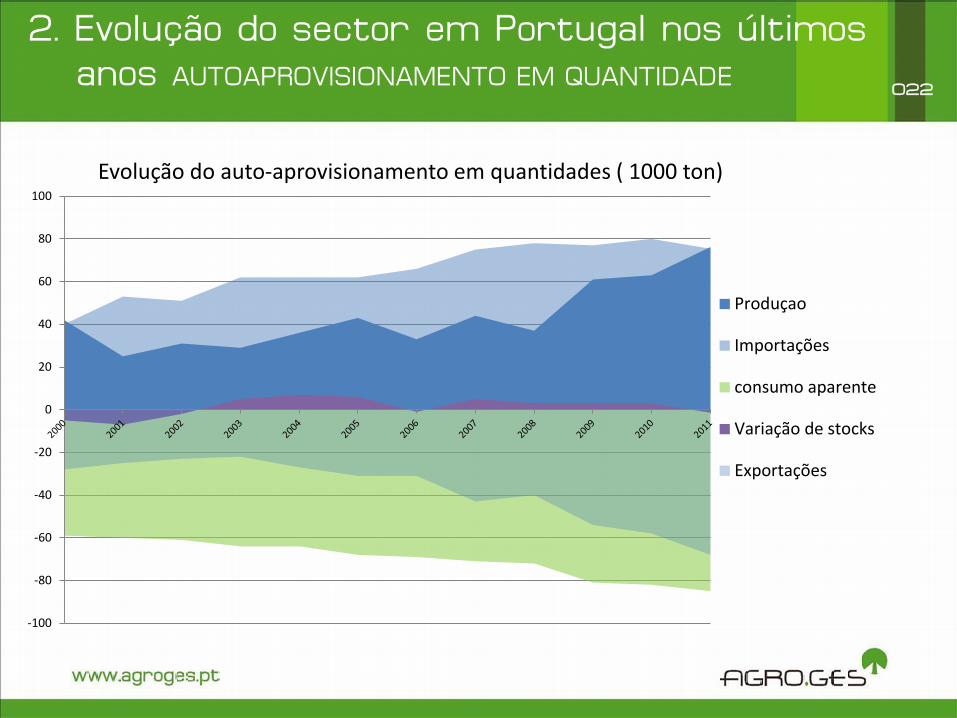

Evolução do auto-aprovisionamento em quantidades ( 1000 ton)

Produçao

Importações

consumo aparente

Variação de stocks

Exportações

2. Evolução do sector em Portugal nos últimos anos AUTOAPROVISIONAMENTO EM QUANTIDADE

023

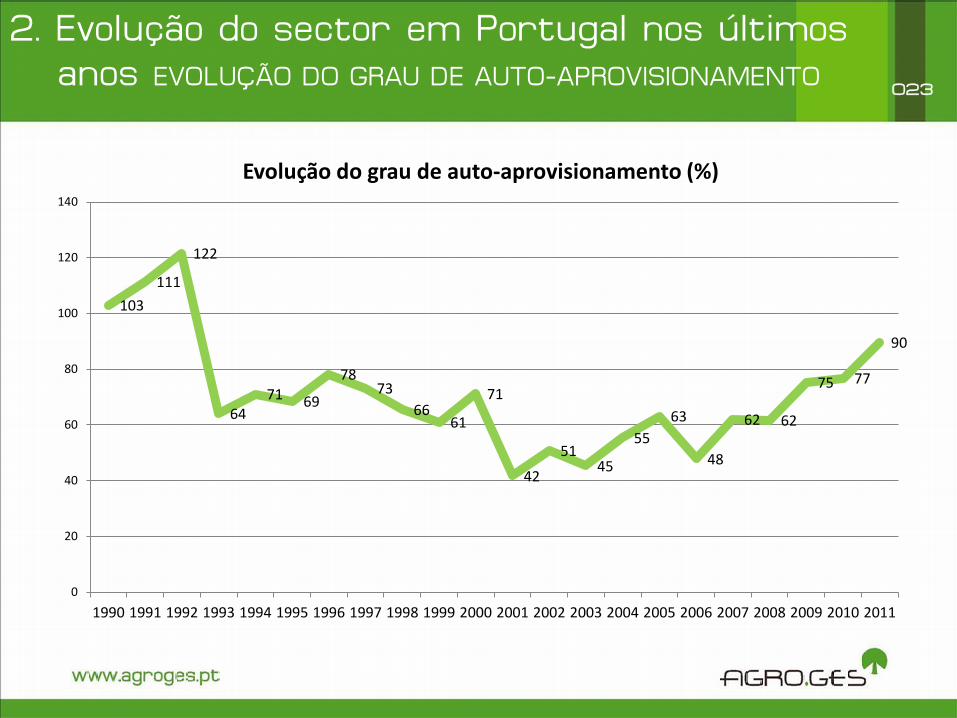

2. Evolução do sector em Portugal nos últimos anos EVOLUÇÃO DO GRAU DE AUTO-APROVISIONAMENTO

103 111

122

64 71 69

78 73

66 61

71

42

51 45

55 63

48

62 62

75 77

90

0

20

40

60

80

100

120

140

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Evolução do grau de auto-aprovisionamento (%)

024

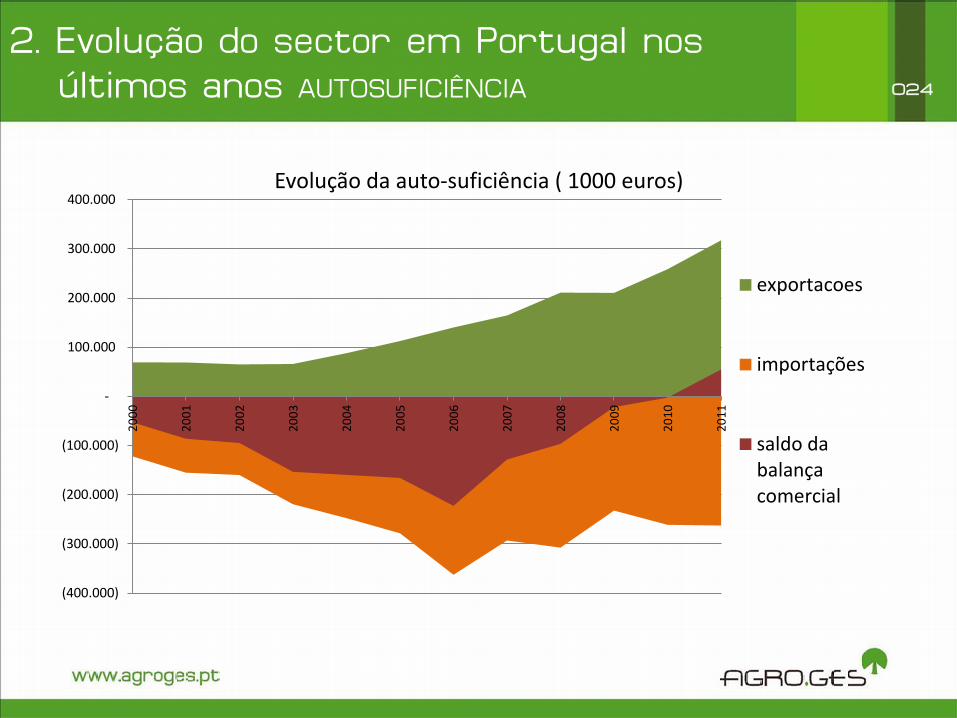

(400.000)

(300.000)

(200.000)

(100.000)

-

100.000

200.000

300.000

400.000

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Evolução da auto-suficiência ( 1000 euros)

exportacoes

importações

saldo dabalançacomercial

2. Evolução do sector em Portugal nos últimos anos AUTOSUFICIÊNCIA

025

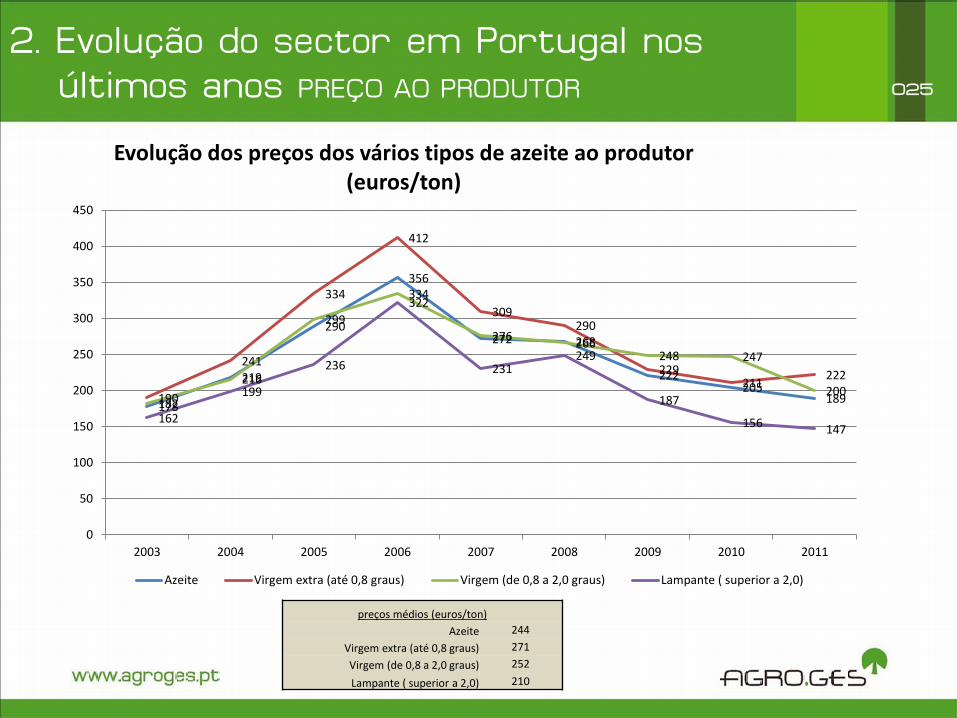

2. Evolução do sector em Portugal nos últimos anos PREÇO AO PRODUTOR

178

219

290

356

272 268

222 205

189 190

241

334

412

309 290

229 211 222

182

216

299

334

276 266 248 247

200

162

199

236

322

231 249

187

156 147

0

50

100

150

200

250

300

350

400

450

2003 2004 2005 2006 2007 2008 2009 2010 2011

Evolução dos preços dos vários tipos de azeite ao produtor (euros/ton)

Azeite Virgem extra (até 0,8 graus) Virgem (de 0,8 a 2,0 graus) Lampante ( superior a 2,0)

preços médios (euros/ton) Azeite 244

Virgem extra (até 0,8 graus) 271 Virgem (de 0,8 a 2,0 graus) 252

Lampante ( superior a 2,0) 210

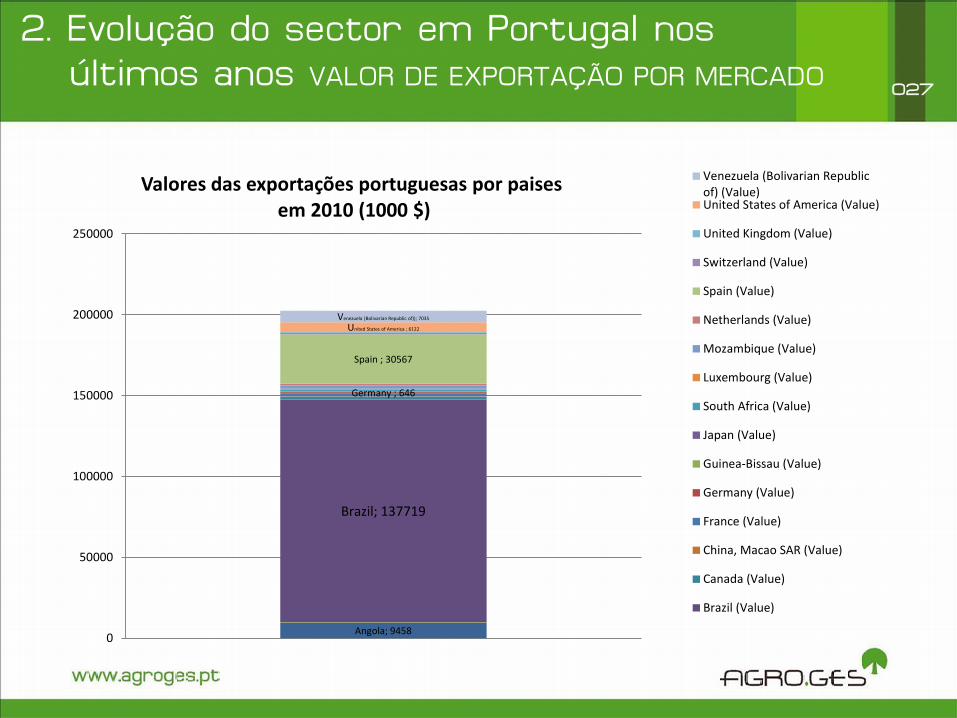

2. Evolução do sector em Portugal nos últimos anos TROCAS INTERNACIONAIS

026

Portugal é, tradicionalmente, um país com vocação exportadora (em 2011 - 89%). Entre os mercados de destino das exportações nacionais, destaca-se o mercado brasileiro que absorve cerca de 65% do total das exportações nacionais de azeite, fazendo com que este produto seja igualmente o produto português mais exportado para aquele país. A taxa de penetração do azeite português no Brasil é de 50% (representa metade do consumo)

027

Angola; 9458

Brazil; 137719

Germany ; 646

Spain ; 30567

United States of America ; 6122

Venezuela (Bolivarian Republic of)); 7035

0

50000

100000

150000

200000

250000

Valores das exportações portuguesas por paises em 2010 (1000 $)

Venezuela (Bolivarian Republicof) (Value)United States of America (Value)

United Kingdom (Value)

Switzerland (Value)

Spain (Value)

Netherlands (Value)

Mozambique (Value)

Luxembourg (Value)

South Africa (Value)

Japan (Value)

Guinea-Bissau (Value)

Germany (Value)

France (Value)

China, Macao SAR (Value)

Canada (Value)

Brazil (Value)

2. Evolução do sector em Portugal nos últimos anos VALOR DE EXPORTAÇÃO POR MERCADO

028

2. Evolução do sector em Portugal nos últimos anos VARIAÇÕES EM VOLUME E PREÇO E VALOR DE EXPORTAÇÃO

Angola; 381%; 73%

Belgium ; 144%; 186%

Brazil ; 110%; 58%

Canada 17%; 51%

China, Macao ; -36%; 76%

France ; -54%; 142% Germany ; 48%; 130%

Guinea-Bissau ; -13%; -13%

Japan ; -60%; 235%

South Africa ; -36%; 61% Mozambique ; 84%; 48%

Netherlands; 1500%; -11%

Spain; 1472%; 84%

Switzerland; 343%; 36%

United Kingdom; 617%; 17% United States of America; 90%; 38%

Venezuela; -12%; 88%

-30%

20%

70%

120%

170%

220%

270%

320%

-100% 0% 100% 200% 300% 400% 500% 600% 700% 800% 900% 1000% 1100% 1200% 1300% 1400% 1500% 1600%

variação de

preço

variação de volume

Valores de exportação (dolares), variação de volume e variação de preço entre 2000 e 2010

029

3. Quais as alterações na última década?

3 - Quais as alterações na última década

030

No mundo 1. Duplicação da produção e consumo em 20 anos

2. Nos últimos 10 anos o aumento da produção deveu-se aos países do Norte de África

3. Diferenciação do preço dos azeites de qualidade

4. Manutenção da pequena representatividade do consumo de azeite face aos óleos (2%)

5. Reforço do reconhecimento das qualidades nutricionistas e saudáveis do consumo de azeite

6. Aumento do consumo em países não produtores (EUA, Brasil, Canadá, Japão, Rússia, Suíça)

3 - Quais as alterações na última década

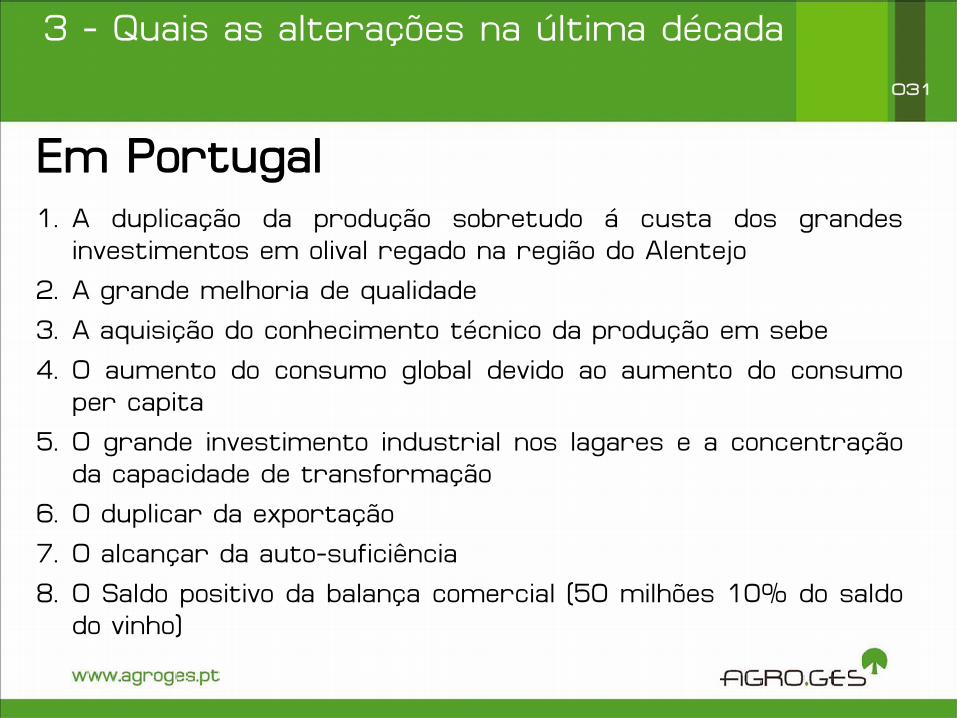

031

Em Portugal 1. A duplicação da produção sobretudo á custa dos grandes

investimentos em olival regado na região do Alentejo

2. A grande melhoria de qualidade

3. A aquisição do conhecimento técnico da produção em sebe

4. O aumento do consumo global devido ao aumento do consumo per capita

5. O grande investimento industrial nos lagares e a concentração da capacidade de transformação

6. O duplicar da exportação

7. O alcançar da auto-suficiência

8. O Saldo positivo da balança comercial (50 milhões 10% do saldo do vinho)

032

4. Análise de rentabilidade do investimento em olival

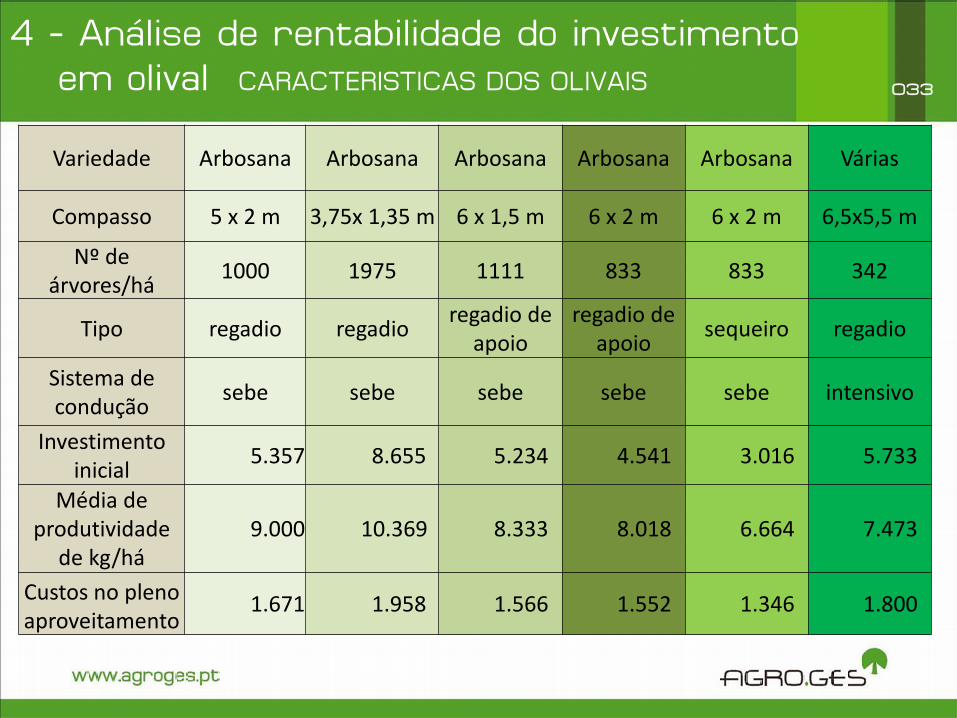

4 - Análise de rentabilidade do investimento em olival CARACTERISTICAS DOS OLIVAIS 033

Variedade Arbosana Arbosana Arbosana Arbosana Arbosana Várias

Compasso 5 x 2 m 3,75x 1,35 m 6 x 1,5 m 6 x 2 m 6 x 2 m 6,5x5,5 m

Nº de árvores/há 1000 1975 1111 833 833 342

Tipo regadio regadio regadio de apoio

regadio de apoio sequeiro regadio

Sistema de condução sebe sebe sebe sebe sebe intensivo

Investimento inicial 5.357 8.655 5.234 4.541 3.016 5.733

Média de produtividade

de kg/há 9.000 10.369 8.333 8.018 6.664 7.473

Custos no pleno aproveitamento

1.671 1.958 1.566 1.552 1.346 1.800

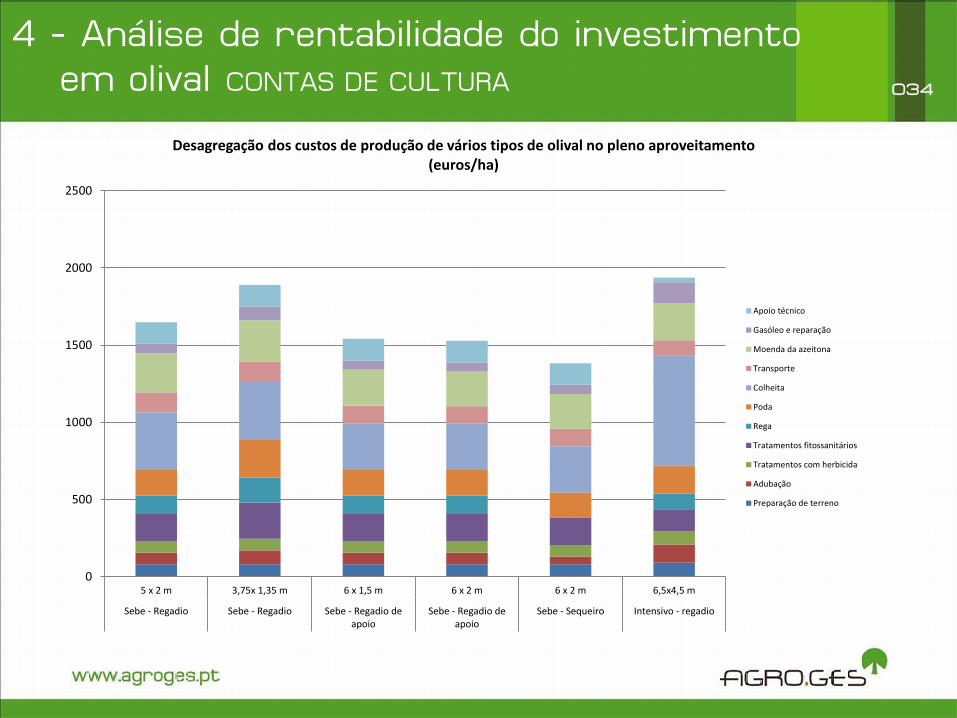

4 - Análise de rentabilidade do investimento em olival CONTAS DE CULTURA 034

0

500

1000

1500

2000

2500

5 x 2 m 3,75x 1,35 m 6 x 1,5 m 6 x 2 m 6 x 2 m 6,5x4,5 m

Sebe - Regadio Sebe - Regadio Sebe - Regadio deapoio

Sebe - Regadio deapoio

Sebe - Sequeiro Intensivo - regadio

Desagregação dos custos de produção de vários tipos de olival no pleno aproveitamento (euros/ha)

Apoio técnico

Gasóleo e reparação

Moenda da azeitona

Transporte

Colheita

Poda

Rega

Tratamentos fitossanitários

Tratamentos com herbicida

Adubação

Preparação de terreno

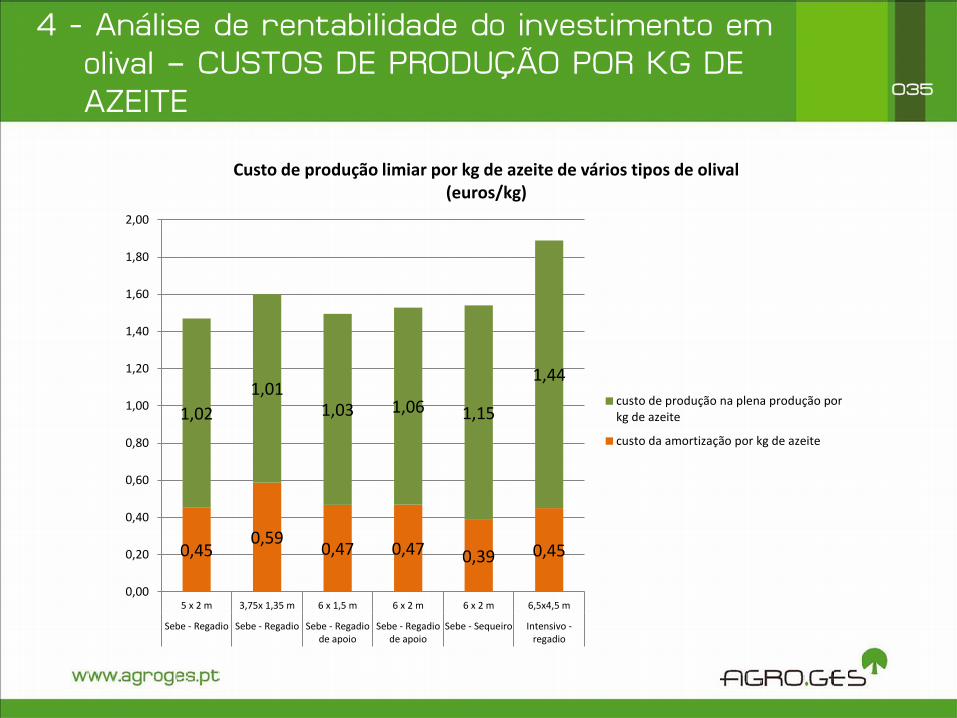

4 - Análise de rentabilidade do investimento em olival – CUSTOS DE PRODUÇÃO POR KG DE AZEITE 035

0,45 0,59 0,47 0,47 0,39 0,45

1,02 1,01

1,03 1,06 1,15

1,44

0,00

0,20

0,40

0,60

0,80

1,00

1,20

1,40

1,60

1,80

2,00

5 x 2 m 3,75x 1,35 m 6 x 1,5 m 6 x 2 m 6 x 2 m 6,5x4,5 m

Sebe - Regadio Sebe - Regadio Sebe - Regadiode apoio

Sebe - Regadiode apoio

Sebe - Sequeiro Intensivo -regadio

Custo de produção limiar por kg de azeite de vários tipos de olival (euros/kg)

custo de produção na plena produção porkg de azeite

custo da amortização por kg de azeite

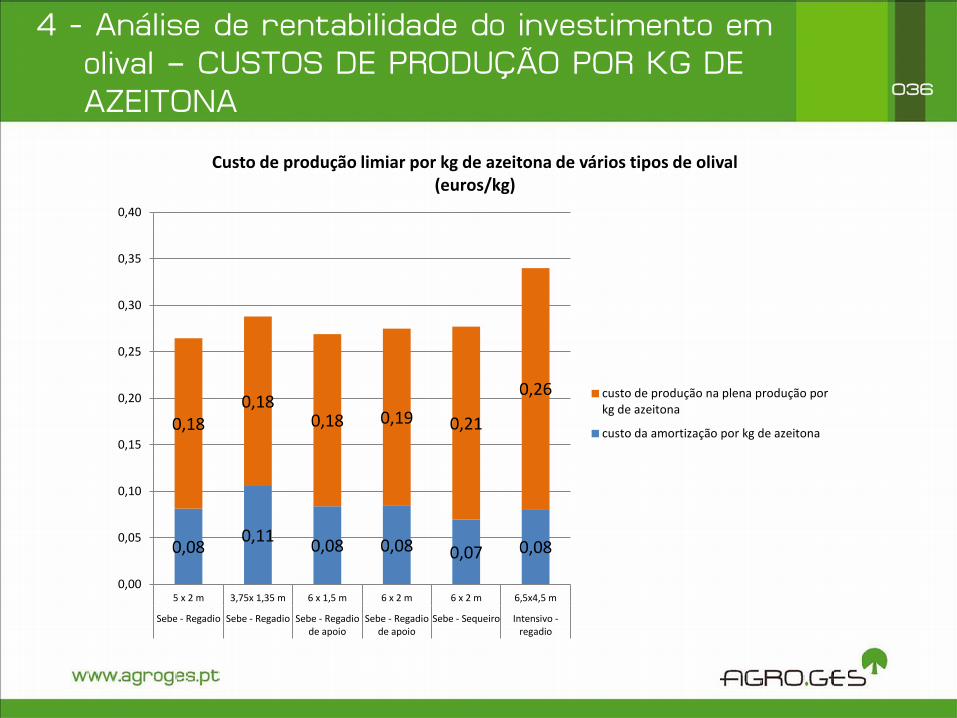

4 - Análise de rentabilidade do investimento em olival – CUSTOS DE PRODUÇÃO POR KG DE AZEITONA 036

0,08 0,11 0,08 0,08 0,07 0,08

0,18 0,18

0,18 0,19 0,21

0,26

0,00

0,05

0,10

0,15

0,20

0,25

0,30

0,35

0,40

5 x 2 m 3,75x 1,35 m 6 x 1,5 m 6 x 2 m 6 x 2 m 6,5x4,5 m

Sebe - Regadio Sebe - Regadio Sebe - Regadiode apoio

Sebe - Regadiode apoio

Sebe - Sequeiro Intensivo -regadio

Custo de produção limiar por kg de azeitona de vários tipos de olival (euros/kg)

custo de produção na plena produção porkg de azeitona

custo da amortização por kg de azeitona

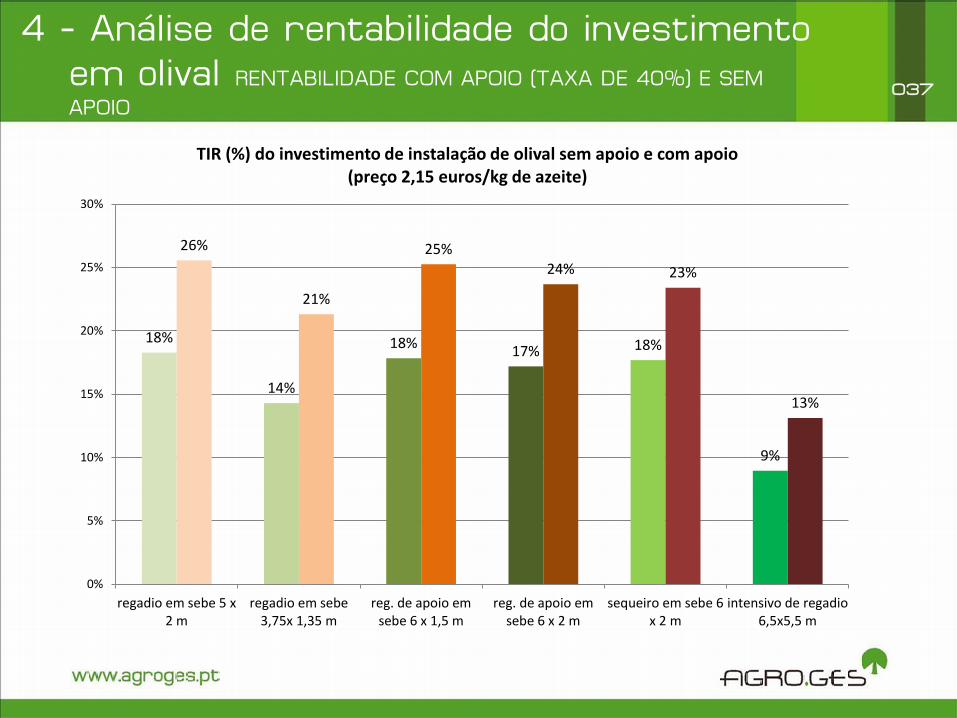

4 - Análise de rentabilidade do investimento em olival RENTABILIDADE COM APOIO (TAXA DE 40%) E SEM

APOIO 037

18%

14%

18% 17% 18%

9%

26%

21%

25% 24% 23%

13%

0%

5%

10%

15%

20%

25%

30%

regadio em sebe 5 x2 m

regadio em sebe3,75x 1,35 m

reg. de apoio emsebe 6 x 1,5 m

reg. de apoio emsebe 6 x 2 m

sequeiro em sebe 6x 2 m

intensivo de regadio6,5x5,5 m

TIR (%) do investimento de instalação de olival sem apoio e com apoio (preço 2,15 euros/kg de azeite)

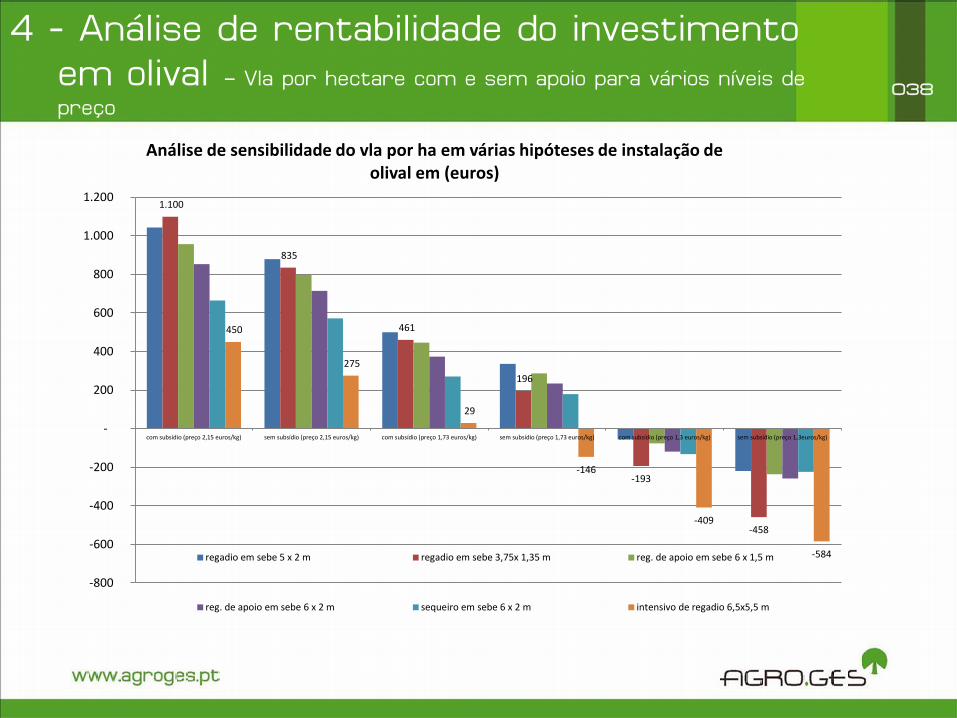

4 - Análise de rentabilidade do investimento em olival – Vla por hectare com e sem apoio para vários níveis de

preço 038

1.100

835

461

196

-193

-458

450

275

29

-146

-409

-584

-800

-600

-400

-200

-

200

400

600

800

1.000

1.200

com subsídio (preço 2,15 euros/kg) sem subsídio (preço 2,15 euros/kg) com subsídio (preço 1,73 euros/kg) sem subsídio (preço 1,73 euros/kg) com subsídio (preço 1,3 euros/kg) sem subsídio (preço 1,3euros/kg)

Análise de sensibilidade do vla por ha em várias hipóteses de instalação de olival em (euros)

regadio em sebe 5 x 2 m regadio em sebe 3,75x 1,35 m reg. de apoio em sebe 6 x 1,5 m

reg. de apoio em sebe 6 x 2 m sequeiro em sebe 6 x 2 m intensivo de regadio 6,5x5,5 m

4 - Análise de rentabilidade do investimento em olival ANÁLISE DE SENSIBILIDADE DA TIR (%) A VARIAÇÕES NO

PREÇO DO AZEITE AO PRODUTOR 039

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

40%

regadio em sebe 5 x 2 m regadio em sebe 3,75x1,35 m

reg. de apoio em sebe 6x 1,5 m

reg. de apoio em sebe 6x 2 m

sequeiro em sebe 6 x 2m

intensivo de regadio6,5x5,5 m

Análise de sensibilidade da TIR (%) da instalação de vários olivais á variação no preço (c. apoio)

preço 2,8 preço 2,15 preço 1,73 preço 1,5 preço 1,3

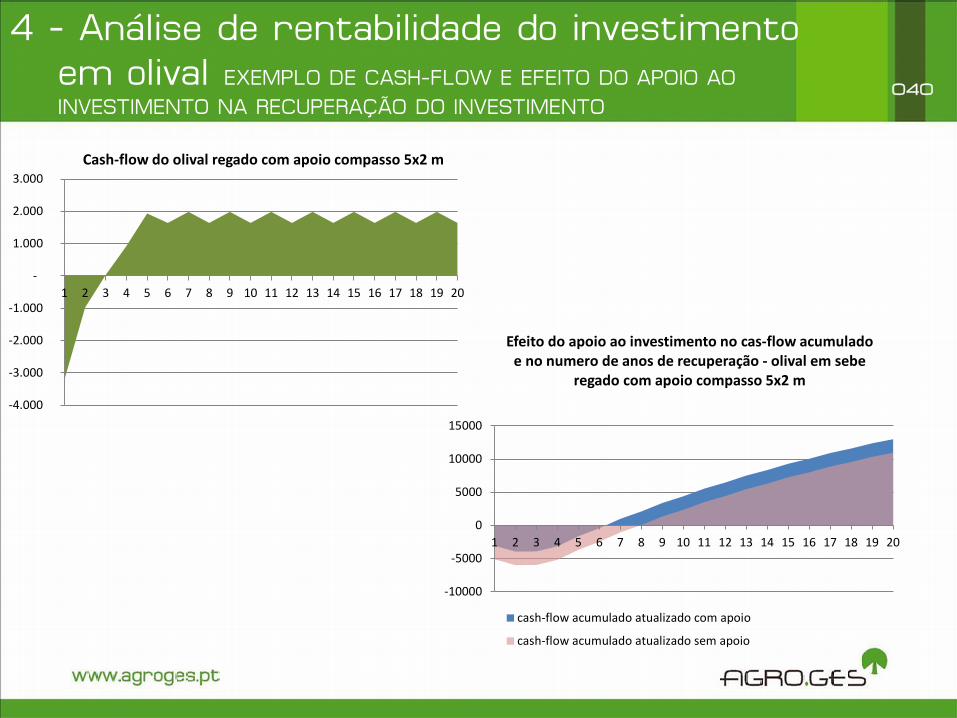

4 - Análise de rentabilidade do investimento em olival EXEMPLO DE CASH-FLOW E EFEITO DO APOIO AO

INVESTIMENTO NA RECUPERAÇÃO DO INVESTIMENTO 040

-4.000

-3.000

-2.000

-1.000

-

1.000

2.000

3.000

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

Cash-flow do olival regado com apoio compasso 5x2 m

-10000

-5000

0

5000

10000

15000

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

Efeito do apoio ao investimento no cas-flow acumulado e no numero de anos de recuperação - olival em sebe

regado com apoio compasso 5x2 m

cash-flow acumulado atualizado com apoio

cash-flow acumulado atualizado sem apoio

4 - Análise de rentabilidade do investimento em olival EFEITO DO APOIO AO INVESTIMENTO NA RECUPERAÇÃO DO

INVESTIMENTO DO OLIVAL INTENSIVO DE REGADIO 041

-8.000

-6.000

-4.000

-2.000

000

2.000

4.000

6.000

8.000

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

Efeito do apoio ao investimento no cash-flow acumulado e no numero de anos de recuperação - olival intensivo regado com apoio compasso 6,5x5,5m

olival intensivo sem apoio olival intensivo com apoio

042

5. Oportunidades e ameaças

Continua a valer a pena investir em olival em Portugal ? 043

Oportunidades de investir em Olival: •Know-how adquirido no sector

•Caracteríticas edafo-climáticas para a produção

•Boa rentabilidade e baixa sensibilidade ao preço

•Existência de apoios ao investimento que minimiza o impacto financeiro do empate de capital

•Aumento do consumo de azeite em Portugal e no mundo

•Aumento do valor das exportações portuguesas

•Associação de marcas de azeite ao vinho com provas dadas na exportação

•Elevada quantidade de importações (substituição de importações)

•Sector com grande dinamismo na última década

•Reconhecimento da qualidade azeite Português (muitos prémios internacionais).

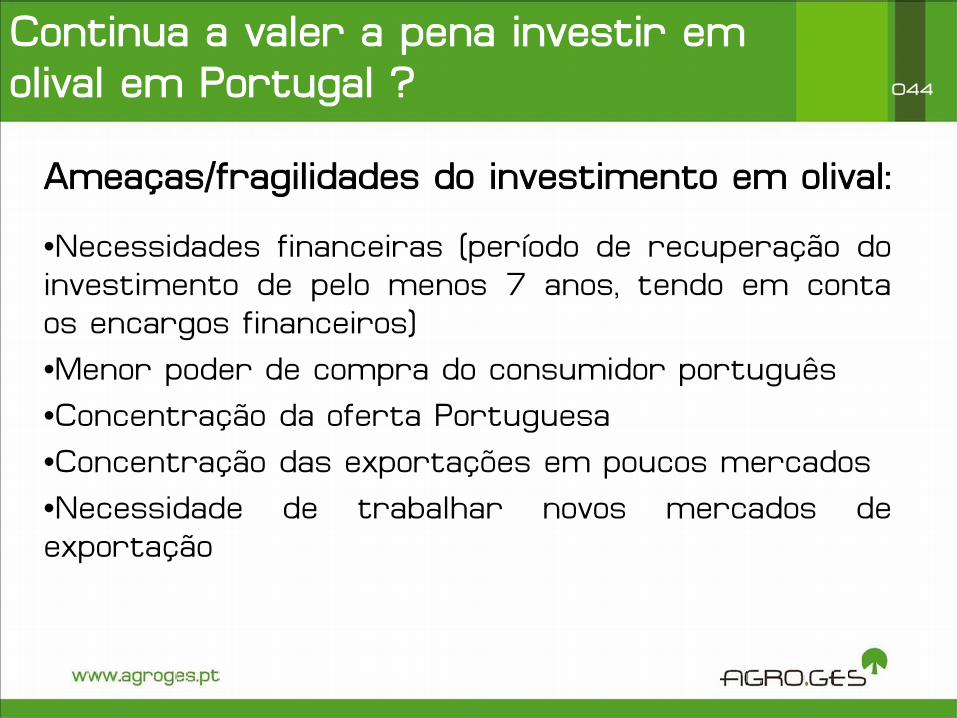

Continua a valer a pena investir em olival em Portugal ? 044

Ameaças/fragilidades do investimento em olival:

•Necessidades financeiras (período de recuperação do investimento de pelo menos 7 anos, tendo em conta os encargos financeiros)

•Menor poder de compra do consumidor português

•Concentração da oferta Portuguesa

•Concentração das exportações em poucos mercados

•Necessidade de trabalhar novos mercados de exportação

www.agroges.pt

Av. da República 412 2750-475 Cascais – Portugal

Tel.: (+351) 214 847 440 Fax: (+351) 214 847 441 Email: [email protected]