Embed Size (px)

Citation preview

50

CAPITULO V

“ DISEÑO DE UN SISTEMA DE CONTROL INTERNO CONTABLE , BASADO EN

EL MODELO COSO PARA LA ASOCIACION DE MUNICIPIOS DEL NORTE DE

MORAZAN ”

5.1 PRESENTACION

Se ha realizado un Diagnóstico General de la Asociación de Municipios del Norte de

Morazán (AMNM), este se enmarca dentro del Proyecto “Fortalecimiento Institucional

de los Municipios del Norte de Morazán”, el cual tiene como objetivo contribuir al

fortalecimiento institucional de los municipios de Arambala, Jocoaitique, Meanguera,

Villa El Rosario, Torola, Joateca, San Fernando y Perquín de la zona mencionada.

La Asociación de Municipios del Norte de Morazán en su calidad de referente

directivo del conjunto de Municipios conformados en Asociación para el desarrollo

integral de la zona, ha establecido en sus modalidades de trabajo, producto del plan

estratégico en marcha, una serie de recursos técnicos, administrativos, tecnológicos

y profesionales, para lograr un salto de calidad en la dirección y administración de las

unidades municipales que lo conforman.

El Diagnóstico dio como resultado que la Asociación necesita actualizar algunos

instrumentos administrativos y crear otros que no tiene: Manual de Organización y

Funciones y Descriptor de Puestos, Reglamento Interno de Trabajo, Manual de

Reclutamiento, Selección, Contratación y Evaluación de Personal, Manual de Fondo

de Caja Chica y el Manual de Procedimientos de Control Interno y así cumplir con

las exigencias de las leyes por las cuales se rige, en cuanto a contar con los

Instrumentos necesarios debidamente actualizados.

51

El Control Interno Contable es una herramienta, la cual se crea para tener una

información detallada, ordenada, sistemática e integral que contiene todas las

instrucciones, responsabilidades e información sobre políticas, funciones, sistemas y

procedimientos de las distintas operaciones o actividades que se realizan en una

Institución.

Las entidades en todo el proceso de diseñar e implementar el Sistema de Control

Interno, para este caso las Normas Técnicas de Control Interno Específicas, tienen

que preparar los procedimientos integrales, los cuales son los que forman el pilar

para poder desarrollar adecuadamente sus actividades, estableciendo

responsabilidades a los encargados de todas las áreas, generando información útil y

necesaria, estableciendo medidas de seguridad, control y autocontrol y objetivos que

participen en el cumplimiento de la Misión y Visión Institucional.

El Sistema de Control Interno aparte de ser una política de Gerencia, se constituye

como una herramienta de apoyo para la Unidad de Auditoria Interna o de los

controladores de las entidades para modernizar, cambiar y producir los mejores

resultados con calidad y eficiencia.

La evaluación del Control Interno fortalece el desarrollo de la gestión municipal. En

razón de esta importancia que adquiere el Sistema de Control Interno para las

Municipalidades de la Micro Región de la Zona Norte de Morazán y por ser de

carácter obligatorio presentar las Normas a la Corte de Cuentas de la República, la

AMNM considera necesario hacer el levantamiento de procedimientos actuales, los

cuales son el punto de partida y el principal soporte para llevar a cabo los cambios

que con tanta urgencia se requieren en las herramientas administrativas para

52

sustentar la base de aplicación de dichas normas, para alcanzar y ratificar la

eficiencia, efectividad, eficacia y economía en todos los procesos.

Después de lo antes mencionado el presente trabajo sobre Sistema de Control

Interno estará diseñado: “ con base al Informe COSO sobre el Control Interno

publicado en Estados Unidos en el año de Mil Novecientos Noventa y Dos, el cual

surgió como respuesta a las inquietudes que planteaban la diversidad de

conceptos”.13

Durante el desarrollo del Control Interno se implementará los componentes básicos

así como los elementos que lo integran de acuerdo al Informe COSO.

5.2 AMBIENTE DE CONTROL

El Ambiente de Control, define el conjunto de circunstancias que enmarcan el

accionar de una entidad desde la perspectiva del Control Interno y que son por

lo tanto determinantes del grado en que los principios de este último imperan

sobre las conductas y procedimientos organizacionales.

5.2.1 INTEGRIDAD Y VALORES ÉTICOS

La integridad es un pre-requisito para el comportamiento ético en todos los

aspectos de las actividades de una empresa; la conducta ética y la integridad

administrativa son producto de la cultura corporativa, que incluye estándares

éticos y de comportamiento, la manera como ellos son comunicados y como se

esfuerzan en la práctica.

53

Procedimientos:

- Se definirán los valores éticos y la integridad, los cuales deben observarse

de manera obligatoria por parte de los integrantes de la Asociación. Estos

deben estar reflejados en un Código de Ética, instructivo o memorando

que especifique las políticas de cumplimientote todo el personal que

compone la Asociación;

- La Asociación tiene que poseer un Reglamento Interno de Trabajo

Actualizado, debidamente aprobado por la dirección de la AMNM (Junta

Directiva);

- Todo miembro de la Junta Directiva se abstendrá de recomendar o

presionar para la contratación de servicios de familiares o personas

vinculadas;

- La personas que se desempeñan en el área de control, no tendrán

parentesco alguno con aquellas que manejan y custodian valores o

dinero;

- Los informes del Auditor Interno revelarán las desviaciones detectadas,

asimismo sugerir su respectiva corrección a través de la Junta Directiva.

5.2.2 ESTRUCTURA ORGANIZACIONAL

Este elemento proporciona a la entidad la estructura conceptual mediante el cual

se planea, ejecutan, controlan y monitorean sus actividades para la consecución

de los objetivos globales. Los aspectos significativos para el establecimiento de

13 Control Interno Informe COSO, www.monografias.com

54

dicha estructura incluyen la definición de las áreas claves de autoridad y

responsabilidad y el manejo de las líneas apropiadas de información.

Procedimientos

- La Asociación poseerá un organigrama debidamente actualizado en el que

se reflejaran los niveles jerárquicos y estructurales, además un manual de

funciones en relación al mismo;

- De acuerdo al organigrama a cada nivel superior de jerarquía le

corresponderá mayor responsabilidad y autoridad;

- Crear un Comité de Vigilancia que sirva como fuente de apoyo para la

Asociación;

- Documentar a través de un memorando, aquella tarea que no contempla

el manual de funciones

5.2.3 SELECCIÓN DE PERSONAL

Por sólida que sea la Organización de la Asociación y adecuados los

procedimientos implementados debe de contar con un manual de selección,

evaluación y contratación de personal. Todo Sistema de Control Interno no

puede cumplir su objetivo si las actividades diarias de la misma no están

continuamente en manos del personal idóneo.

Procedimientos:

- Los empleados nuevos se capacitarán con procesos de inducción y

entrenamiento;

55

- Para la contratación de personal o ascensos, se realizará mediante

procesos técnicos e imparciales;

- Las relaciones laborales estarán debidamente formalizadas mediante un

contrato;

5.2.4 FILOSOFIA Y ESTILO DE OPERACIÓN

La Filosofía y el Estilo de Operación, afecta la manera como la Institución es

manejada, incluyendo el conjunto de riesgos normales de los registros de las

operaciones.

Procedimientos:

- Todo convenio o negocio será estudiado y analizado cuidadosamente

antes que la Junta Directiva decida aprobarlo o adoptarlo;

- Es necesaria la existencia de monitoreo o supervisión al cumplimiento de

los objetivos estratégicos, normativas y leyes aplicadas a la Asociación.

5.2.5 MOTIVACION E INCENTIVOS

Mediante este elemento del Ambiente de Control la Asociación debe

fomentar la interacción de la información entre las diferentes instancias

que integran su estructura organizativa a través de canales de

comunicación adecuados que permitan un ambiente agradable y de

confianza para lograr desarrollar una labor eficiente y eficaz apropiada

para realizar promociones de plazas, ascensos e incentivos

motivacionales

56

Procedimientos:

- Las políticas de motivación e incentivo laboral estarán debidamente

documentadas;

- Las remuneraciones se establecerán de acuerdo a las leyes y al cargo a

desempeñar, según el nivel de autoridad y responsabilidad.

5.2.6 CAPACITACIONES

Las capacitaciones estarán contempladas como una función de la Unidad

Administrativa, lo cual permitirá que todo empleado que sea contratado

debe estar instruido y capacitado en el área que se le asigne.

Procedimientos:

- Se fomentará un programa de capacitación para la Junta Directiva y

Empleados de la Asociación, según el cargo que desempeñen;

- Se ejecutarán programas de evaluación del desempeño laboral de los

empleados cada semestre los cuales serán tomados en cuenta en la

planificación de capacitaciones.

5.3 VALORACION DE RIESGOS

Cada entidad enfrenta una variedad de riesgos derivados de fuentes externas e

internas, los cuales deben valorarse. Una condición previa para la valoración de

riesgos es el establecimiento de objetivos enlazados en niveles diferentes y

consistentes internamente; la valoración de riesgos es la identificación y análisis

57

de dichos riesgos relevantes para la consecución de los objetivos, formando una

base para la determinación de cómo deben administrarse los riesgos dado que

las condiciones económicas, reguladoras y de operación continuarán cambiando,

se necesitan mecanismos para identificar y tratar los riesgos especiales

asociados con el cambio.

5.3.1 IDENTIFICACION DE RIESGOS

Se pueden mencionar que dentro de la Identificación de los Riesgos, existen

factores internos o externos que pueden afectar el logro de los objetivos

institucionales; algunos elementos a considerar para la identificación de riesgos

se puede sustentar en:

a) La Estructura organizativa que no dé seguridad de responsabilidad y

autoridad;

b) El mal uso de los recursos institucionales.

La máxima autoridad, los demás niveles gerenciales y de jefatura deben

identificar los factores de riesgo relevantes, internos y externos asociados al

logro de sus objetivos.

5.3.2 ANALISIS DE RIESGOS IDENTIFICADOS

Los factores de riesgos que han sido identificados deben ser analizados en

cuanto a su impacto o significado y a la propiedad de ocurrencia, para

determinar su importancia.

58

En cualquier Institución existen los riesgos y en la forma que se puedan

minimizar, ayuda al logro de metas fijadas por dichas entidades. Los riesgos

que se estimen como alta prioridad de ocurrencia y alto impacto, ameritará

atención inmediata caso contrario los riesgos de baja probabilidad de ocurrencia

y bajo impacto que no justificaran una atención de acción a seguir.

5.3.3 OBJETIVOS ESTRATEGICOS

Para lograr la valoración de riesgos es necesarios primero que todo, que se

definan los objetivos a fin de que la Administración pueda identificar los riesgos y

tomar las acciones necesarias para administrarlas.

Procedimientos:

- Elaborar un plan anual de acción intermunicipal referente a la planificación

de actividades futuras;

- Se definirán los riesgos en función de los objetivos y ejes estratégicos;

- El Comité de Vigilancia, realizará evaluaciones de riesgos.

5.3.4 FACTORES INTERNOS

Procedimientos:

- El Comité de Vigilancia se relacionará con el control de las actividades

contables;

- La información requerida por el Comité de Vigilancia será proporcionada

en forma oportuna y confiable.

5.3.5 FACTORES EXTERNOS

59

Procedimientos:

- La Asociación debe estar legalmente autorizada para operar al amparo de

las Leyes vigentes;

- La legislación que ampara las actividades de la Asociación, tiene que

estar actualizada.

5.3.6 MANEJO DEL CAMBIO

Los ambientes económicos del sector, reguladora y de operación cambian y

envuelven la actividad de las entidades. El Control Interno efectivo bajo un

conjunto de condiciones no necesariamente será efectivo bajo otras; para la

valoración de riesgos es fundamental un proceso para identificar las condiciones

cambiantes y tomar las acciones necesarias.

Procedimientos:

- Contar con una fuente de información oportuna sobre los cambios en la

legislación aplicable a la Asociación;

- La Junta Directiva, tiene que mostrar una actitud positiva para debatir y

resolver a favor de la Asociación una posición sin perjuicios sobre los

cambios que son inevitables y que no dependen de su decisión como las

modificaciones en la legislación o nuevas exigencias regulatorias.

5.4 ACTIVIDADES DE CONTROL

Las Actividades de Control, son las políticas y los procedimientos que ayudan a

asegurar que se están llevando a cabo las directivas administrativas; dichas

60

actividades muestran si se están tomando las acciones necesarias para manejar

los riesgos hacia la obtención de los objetivos de la Asociación. Las actividades

de control se dan a todo lo largo y ancho la entidad, en todos los niveles y en

todas funciones, incluyen un rango de actividades tan diversas como

aprobaciones, autorizaciones, verificaciones, revisión del desempeño de

operaciones, seguridad de activos y segregación de actividades.

5.4.1 POLITICAS Y PROCEDIMIENTOS DE AUTORIZACION Y

APROBACION

Todos los actos y transacciones que se realizan dentro de la Asociación deben

contar con el aval de la Junta Directiva, cuidando que se haga por escrito a los

funcionarios competentes; para que se ejecuten exclusivamente las actividades

asignadas.

5.4.2 POLITICAS Y PROCEDIMIENTOS SOBRE DISEÑO Y USO DE

DOCUMENTOS Y REGISTROS

Los niveles gerenciales y de jefaturas deben establecer a través de documentos,

las políticas y procedimientos sobre Diseño y Uso de Documentos y Registros

que lleven la anotación adecuada de las transacciones y hechos significativos

que se realicen en la Asociación. El uso de documentos, es responsabilidad

directa de aquel funcionario que lo utilice proporcionado para el desempeño de

sus funciones y que le dé fiel cumplimiento a su estructura.

61

5.4.3 POLITICAS Y PROCEDIMIENTOS SOBRE ACTIVOS

Todos los Activos propiedad de la Asociación deben ser asignados formalmente

a un responsable de su custodia, quien deberá contar con las medidas

apropiadas para su salvaguarda; al menos una vez al año se verificará su estado

y existencia física con los controles correspondientes.

5.4.4 CONTABILIDAD

A través del control contable se sistematizará la información registrándola y

clasificándola de acuerdo a las transacciones financieras en términos

cuantitativos y monetarios hasta convertirlos en Estados Financieros, cuyo fin es

ayudar a la Directiva de la Asociación en la toma de decisiones.

Procedimientos:

- Se utilizará un Catálogo de Cuentas adecuado a las actividades de la

Asociación;

- Las operaciones se contabilizarán diariamente;

- La documentación contable permanecerá archivada como mínimo un

período de cinco años y los registros contables durante diez años;

- La Asociación tendrá los medios necesarios y el espacio físico para el

archivo y conservación de la documentación contable;

- La documentación contable se conservará de manera ordenada, para que

sea accesible de revisión;

62

- Se prohíbe la destrucción de comprobantes anulados por error y se

conservarán en el lugar que les corresponde;

- La Contabilidad se llevará observando los lineamientos del Sistema de

Contabilidad adoptado por la Asociación;

- Los comprobantes de Contabilidad llevarán las firmas de elaborado,

revisado y autorizado respectivamente;

- Los registros de la contabilidad se conciliarán con los libros auxiliares,

regularizándose inmediatamente las diferencias;

- La Propiedad, Planta y Equipo se valuará frecuentemente por medio de

peritos autorizados;

- Antes del cierre del balance se comprobará que se hayan registrado todas

las provisiones y amortizaciones correspondientes;

- Los estados financieros serán firmados por el Contador General, el

Presidente y el Auditor Externo.

5.4.5 PRESUPUESTOS

El presupuesto de la Asociación estará comprendido del primero de enero

al treinta y uno de diciembre de cada año y su elaboración y aprobación

será responsabilidad de la Junta Directiva y de la persona que esta

designe.

Procedimientos:

- En Asamblea General se dará a conocer, analizar y aprobar el

presupuesto anual antes del inicio del período presupuestado;

63

- Las diferencias entre los resultados y el presupuesto serán razonables.

5.4.6 ADMINISTRACION DE SEGUROS

Todo miembro de la Asociación que le sea asignado la administración de bienes

y valores en moneda nacional deben de rendir fianza a través de una empresa

aseguradora.

Procedimientos:

- Los funcionarios y ejecutivos principales de la Asociación que manejan

bienes y valores estarán afianzados.

5.4.7 EFECTIVO Y EQUIVALENTES

El efectivo comprende el dinero en caja y depósitos bancarios a la vista;

los equivalentes de efectivo son inversiones a corto plazo de gran

liquidez, que son fácilmente convertibles en importes determinados de

efectivo.

Procedimientos:

- El efectivo de las operaciones diarias se remesará en las cuentas bancarias

a más tardar el siguiente día hábil;

- Los depósitos de efectivo serán efectuados bajo medidas de seguridad;

- Los comprobantes de ingreso estarán prenumerados y archivados en forma

consecutiva;

64

- Los responsables del manejo de fondos cumplirán las siguientes

condiciones:

a. Rendición de Fianza

b. No desempeñar el cargo de contador, cajero o administrador dentro

de la Asociación.

- Se practicarán arqueos para verificar los ingresos a la caja y otros fondos

en forma sorpresiva;

- Cuando el fondo de Caja Chica se agote en un 75% se solicitará la

reposición del mismo. Para ello se requiere realizar una liquidación de los

gastos efectuados;

- Los gastos de Caja Chica se documentarán mediante Facturas de

consumidor final y Vales de Caja Chica.

- Las cuentas bancarias serán aperturadas con firmas mancomunadas.

(presidente y tesorero de la junta directiva);

- Los cheques deben girarse a nombre del beneficiario con las firmas

mancomunadas y autorizadas;

- Los cheques se firmarán únicamente después de ser elaborados;

- Las cuentas bancarias se conciliarán mensualmente, asimismo serán

revisadas y autorizadas por un personal independiente de quien elabora la

conciliación y de quien suscribe los cheques;

- Se debe controlar e investigar oportunamente los cheques y las notas de

abono pendiente en conciliación;

- Se abrirá una cuenta corriente para cada proyecto;

65

- Las consultas de las cuentas bancarias vía Internet serán restringidas y su

uso será exclusivo para los funcionarios autorizados.

5.4.8 INVERSIONES

La Asociación aprobará en reuniones de Junta Directiva las inversiones

en bienes muebles e inmuebles a corto, mediano y largo plazo.

Procedimientos:

- Se definirá como política interna la selección de la opción más

conservadora para colocar recursos en inversiones financieras;

- Se manejarán los registros detallados de las inversiones, donde se

describirá su posición, estado, tasas, vencimientos, etc.

5.4.9 INVENTARIOS

Los inventarios representan un costo actual por cargarse a operaciones

futuras. Una mala presentación de este rubro compromete la posición

financiera de la Asociación.

Procedimientos:

- El sistema de inventarios se realizará llevando un control de los bienes

muebles herramientas y materiales al costo de adquisición, generando un

reporte de la existencia física de cada uno de ellos al 31 de diciembre de

cada año;

- El control de inventario se llevará en sistema mecanizado;

66

- Deberán identificarse claramente los inventarios propios y los inventarios

de los proyectos.

5.4.10 CUENTAS POR COBRAR

Son activos que representan derechos exigibles que provienen de ventas,

servicios prestados, préstamos otorgados, rendimientos devengados y no

percibidos y cualquier otro concepto análogo que represente un derecho a favor

de la asociación.

Procedimientos:

- Se definirá claramente las causas por las que han de aceptarse cuentas

por cobrar;

- Se conservará la documentación adecuada y suficiente para cada partida

registrada en esta cuenta;

- Se llevará un control detallado de las Cuentas por Cobrar.

5.4.11 PROPIEDAD, PLANTA Y EQUIPO

Son los bienes tangibles que tiene la Asociación para sus usos en la

ejecución de sus objetivos, para arrendarlos a terceros o para

propósitos administrativos, los cuales se espera usar durante más de un año o

periodo económico.

Procedimientos:

67

- La adquisición de bienes de Propiedad, Planta y Equipo será autorizada y

aprobada por la instancia correspondiente delegada por la Junta Directiva;

- Será delegada la custodia de bienes de Propiedad, Planta y Equipo a los

empleados mediante un acta de entrega-recepción;

- El costo de las mejoras, de carácter permanente, serán añadidos al valor

de los bienes de Propiedad, Planta y Equipo y el valor de reparaciones y

mantenimiento serán cargadas directamente al gasto;

- El método de depreciación será el de línea recta y se reconocerá

mensualmente, cuya distribución se reflejará en forma detallada en un

cuadro de estimación depreciable para cada activo;

- Se mantendrán los registros auxiliares de bienes de Propiedad, Planta y

Equipo y se conciliarán con las cuentas de mayor por lo menos una vez al

año;

- Se controlará por lo menos una vez al año la existencia física de bienes

de Propiedad, Planta y Equipo;

- Las diferencias de bienes de Propiedad, Planta y Equipo entre los

inventarios físicos y los registros se informarán a la Gerencia;

- Se realizarán procedimientos de control sobre bienes de Propiedad,

Planta y Equipo totalmente depreciados hasta su retiro;

- Para la activación de lo bienes en Propiedad, planta y equipo se

considerará lo establecido en las políticas contables del Sistema Contable

68

5.4.12 CUENTAS Y DOCUMENTOS POR PAGAR

En este rubro revela las obligaciones contraídas por la institución a corto

plazo, las cuales debe solventar según el plan de pagos convenido.

Procedimientos:

- Las obligaciones contraídas estarán debidamente autorizadas y firmadas

por los funcionarios competentes;

- Se limitará la cantidad máxima de endeudamiento;

- El registro de las cuentas por pagar se conciliará periódicamente,

cotejando los registros auxiliares con las cuentas de mayor;

- Se tendrá un control de los proveedores, así como del cumplimiento

puntual de las obligaciones con cada uno;

- Se solicitarán periódicamente estados de cuenta para conciliar los saldos

en libros;

- La porción corriente de las deudas se clasificará oportunamente.

5.4.13 PATRIMONIO

Se establecerán controles de la inversión de los municipios asociados,

que está representada por los aportes originales y los resultados de cada

período, es decir, es la parte de los activos que pertenece a la Asociación

(la diferencia de Activo menos Pasivo).

Procedimientos:

69

- Las aportaciones realizadas por los miembros se identifican entre las

destinadas para incremento patrimonial y las asignadas para el auto

sostenimiento de la Asociación;

5.4.14 RESULTADOS

La Asociación deberá tener control de sus ingresos y egresos tanto

mensuales como anuales, los cuales le permitirá obtener la rentabilidad de sus

operaciones financieras de un período.

Procedimientos:

- Los costos y gastos serán clasificados de acuerdo a la naturaleza de la

actividad que lo origina y aplicados a la cuenta respectiva;

- Las cuentas de costos y gastos deberán estar en relación con las cuentas

de ingresos;

- Todos aquellos ingresos, costos y gastos reconocidos en el periodo serán

incluidos en la determinación del excedente o déficit;

- Los fondos destinados para la ejecución de programas y proyectos serán

estrictamente utilizados para cubrir los gastos correspondientes a dichos

rubros;

- Los excedentes o déficit netos del periodo contendrán los siguientes

componentes: los excedentes o déficit por las actividades operativas y los

excedentes o déficit de las actividades no operativas;

70

- Los ingresos provenientes de las donaciones restringidas se controlarán

mediante la cuenta pasiva donaciones en administración, y deberá

reconocerse como tal a medida que se ejecuten los proyectos;

- El ingreso correspondiente a las donaciones no restringidas se aplicará

directamente a las cuentas bancarias propias de la Asociación y su

reconocimiento será conforme a las necesidades de dicha entidad.

5.4.15 CONTROL

Se deberá registrar o controlar actividades que generen ingresos o gastos

que no son los objetivos o actividades principales de la Asociación.

Procedimientos:

- Los bienes, derechos u obligaciones que no pueden ser contabilizados

como Activo ni como Pasivo, se aplicarán a cuentas de control; los cuales

estarán debidamente documentados para aplicaciones posteriores.

5.5 INFORMACION Y COMUNICACIÓN

Debe identificarse, capturarse y comunicarse información pertinente en una

forma y oportunidad que facilite al personal cumplir con sus responsabilidades;

el sistema de información produce documentos que contienen información

operacional, financiera y relacionada con el cumplimiento, la cual hace posible

operar y controlar la entidad. Ella se relaciona no solamente con los datos

generados internamente, sino también con la información sobre sucesos,

actividades y condiciones externas necesarios para la toma de decisiones.

71

También debe darse una comunicación efectiva en un sentido amplio, que fluya

hacia abajo, a lo largo y hacia arriba de la Organización; todo el personal debe

recibir un mensaje claro por parte de la alta administración respecto a que las

responsabilidades de control deben asumirse seriamente. Ellos deben entender

su propio papel en el Sistema de Control Interno, lo mismo que como sus

actividades individuales se relacionan con el trabajo de los demás; deben tener

un medio de comunicación de la información significativa, también necesitan

información comunicación efectiva en las partes externas.

5.5.1 INFORMACION

El manejo de la información es vital para el cumplimiento de los objetivos de la

Asociación, la cual es demandada por usuarios internos y externos. La

Asociación debe diseñar los procesos que le permitan identificar, registrar y

recuperar la información, de eventos internos y externos que requieran.

5.5.2 COMUNICACIÓN

La Comunicación es inherente a los sistemas de información, las personas

deben conocer a tiempo las cuestiones relativas a sus responsabilidades de

gestión y control, cada función ha de especificarse con claridad, entendiendo en

ello los aspectos relativos a la responsabilidad de los individuos dentro del

Sistema de Control Interno. Así mismo el personal tiene que saber como están

relacionadas sus actividades con el trabajo de los demás, cuales son los

comportamientos esperados, de que manera deben comunicar la información

relevante que se genere.

72

Los informes deben transferirse adecuadamente a través de una comunicación

eficaz; esto es, en el más amplio sentido incluyendo una circulación

multidireccional de la información: ascendente, descendente y transversal. La

existencia de líneas abiertas de comunicación y una clara voluntad de escuchar

por parte de los directivos resultan vitales; además de una buena comunicación

interna, es importante una eficaz comunicación externa que favorezca el flujo de

toda la información necesaria.

5.5.3 NORMATIVIDAD INTERNA

Se deberá contar con normas y procedimientos legalizados por la directiva de la

Asociación, las cuales deben regular la administración del personal.

Procedimientos:

- Contar con Estatutos actualizados y ponerlos en conocimiento de todos

los miembros de la Asociación;

- Promover el cumplimiento de las obligaciones legales con entidades del

Estado;

- Informar los incumplimientos de la normativa interna y externa;

- Las multas e intereses pagados, ocasionados por retrasos o

incumplimiento de disposiciones legales serán comunicados a los

funcionarios respectivos;

- Los Estados Financieros contarán con sus respectivos anexos para una

mejor comprensión y análisis;

- La documentación suministrada por los sistemas de información será

utilizada para el análisis de toma de decisiones

73

- El análisis presentado a la administración sobre los Estados Financieros

será comprensivo, confiable y oportuno.

5.5.4 CALIDAD DE LA INFORMACION

La información que generan las diferentes unidades que conforman la

Asociación deberá ser veraz, legal, confiable y oportuna para los fines de la

Institución

Procedimientos:

- La información que se maneje deberá ser reciente y actualizada

- Los Sistemas de Información serán accesibles al personal autorizado;

- La información fluirá en cuanto a acciones de seguimiento.

5.6 MONITOREO

Los Sistemas de Control Interno requieren que sean monitoreados; un proceso

que valora la calidad del desempeño del sistema en el tiempo. Ello es realizado

mediante acciones de supervisión, evaluaciones separadas o una combinación

de las dos; el monitoreo ocurre en el curso de las operaciones, incluye las

actividades regulares de administración y supervisión, así como otras acciones

personales tomadas en el desempeño de sus obligaciones. El alcance y la

frecuencia de las evaluaciones separadas dependerá primeramente de la

valoración de riesgos y de la efectividad de los procedimientos de monitoreo, las

deficiencias del Control Interno deben reportarse hacia arriba, informando los

asuntos delicados a la gerencia, a la Junta Directiva.

74

5.6.1 ACTIVIDADES DE MONITOREO OPERACIONAL

Son múltiples las actividades que sirven para monitorear la efectividad del

Control Interno en el curso ordinario de las operaciones. Incluyen actos

regulares de administración y supervisión, comparaciones, conciliaciones y

otras acciones rutinarias.14

Procedimientos:

- Comparar los datos registrados en los Sistemas de Información con los

inventarios físicos de los bienes de Propiedad, Planta y Equipo y los

registros contables por lo menos una vez al año;

- Solicitar a los Bancos u otras Instituciones Financieras, un corte a la fecha

de cierre del Balance, en las cuentas de la Asociación, a fin de conciliar

con los saldos contables;

- Se exigirá la utilización de los espacios destinados para las firmas de

responsabilidad en los documentos internos.

5.6.2 AUDITORIA INTERNA

Se utilizará este elemento para asignar una persona idónea para que evalúe los

procedimientos, políticas y normativa legal que regula el accionar de esta

institución.

Procedimientos:

- La Asociación contará con una unidad de auditoría interna;

14 Control Interno Informe COSO, Samuel Alberto Mantilla Pág. 84

75

- La Junta Directiva será la encargada de nombrar y remover al auditor interno

de la Asociación;

- La ubicación de la unidad de Auditoría Interna en la estructura orgánica será la

adecuada con independencia operativa;

- La unidad de auditoría interna creará un plan anual de labores, en el cual se

incluirán todas las áreas y operaciones importantes de la Asociación;

- Será responsabilidad del Auditor Interno emitir informes o reportes escritos de

sus labores;

- El plan anual de auditoría interna incluirá el seguimiento a la implementación

de las recomendaciones surgidas de los informes de: auditoría interna,

auditoría externa e inspecciones del organismo de supervisión;

- Entregar a la Junta Directiva todos los informes de Auditoría Interna con una

copia a la Gerencia;

- La Junta Directiva emitirá instrucciones para acatar las recomendaciones de

Auditoría interna;

- El Auditor Interno evaluará la toma física de inventarios, asimismo los

procesos de baja de activos;

- Se mantendrán los archivos de auditoría interna debidamente resguardados y

por el lapso de al menos cinco años;

- La Asociación dará acceso sin restricciones al auditor interno, a la información

y documentos de la entidad, en el momento que este lo requiera.

5.6.3 AUDITORIA EXTERNA

76

Cuando la empresa estime conveniente adquirirá los servicios de una firma de

auditoría y la Corte de Cuentas de la República para que realice la verificación de los

controle administrativos y financieros.

Procedimientos:

- Realizar auditorías externas anuales a los estados financieros de la

Asociación;

- La Asamblea General tendrá bajo su responsabilidad nombrar el auditor

externo;

- El auditor externo estará autorizado por el Consejo de Vigilancia de la

Profesión de la Contaduría Pública y Auditoría;

- El auditor externo tendrá el acceso en todo tiempo, a los registros contables

de la Asociación, asimismo podrá requerir de los administradores o gerentes

la información, documentación, análisis, conciliaciones y explicaciones

necesarias para el cumplimiento de sus funciones;

- El Dictamen de Auditoria Externa se dará a conocer en asamblea General;

- La Gerencia suscribirá la carta de representación, aceptando la

responsabilidad por la elaboración y contenido de la información presentada

para la revisión y verificación del auditor externo;

5.6.4 JUNTA DIRECTIVA

La Junta Directiva es la máxima instancia encargada de la Dirección y Administración

del patrimonio de la Asociación de Municipios del Norte de Morazán.

Procedimientos:

77

- Será competencia de la Junta Directiva someter a la consideración de la

Asamblea General el Presupuesto incluido en el Plan Anual de Acción

Intermunicipal para su aprobación;

- La Junta Directiva propondrá las modificaciones al Presupuesto anual;

- La Junta Directiva elaborará el Plan Anual de Acción Intermunicipal y las

memorias anuales del mismo para su presentación ante la Asamblea General;

- La Junta Directiva presentará a la Asamblea General los estados financieros y

su informe de labores para su aprobación.

5.7 MANUAL DE PROCEDIMIENTOS DE CONTROL INTERNO

5.7.1 ORGANIZACIÓN

La Asociación debe contar con una estructura organizativa aprobada, la cual, para

lograr sus fines debe estar conformada por Unidades y Secciones, las que se

representan en el Organigrama, registrándose en el Manual de Organización y

Funciones y Descriptor de Puestos, los que deberán actualizarse de conformidad a

las necesidades, estrategias, políticas, visión y misión institucional.

ORGANIGRAMA DE LA ASOCIACION DE MUNICIPIOS DEL NORTE DE MORAZAN.-

5.7.2 OBJETIVOS Y POLITICAS

Los siguientes enunciados constituyen los objetivos y políticas para la evaluación

del control interno.

1. El desarrollo y mantenimiento de una línea de autoridad para complementar

los controles de la Asociación.

2. Una definición clara de las funciones y las responsabilidades de cada

unidad institucional, así como la actividad de la organización, esclareciendo

todas las posibles lagunas o áreas de responsabilidad indefinida.

3. Un sistema contable que suministre una oportuna, completa y exacta

información de los resultados operativos y de organización en el conjunto.

4. Un sistema de información para la dirección y para los diversos niveles de

jefaturas basadas en datos de registros y documentos contables diseñados

para presentar un cuadro lo suficientemente informativo de las operaciones

así como para exponer con claridad cada uno de los procedimientos.

5. La existencia de un mecanismo dentro de la Asociación conocido como la

evaluación y autocontrol que asegure un análisis efectivo y de máxima

protección posible contra errores, fraude y corrupción.

6. La existencia del sistema presupuestario que establezca un procedimiento

de control de las operaciones futuras, asegurando, de este modo, la gestión

transparente y el logro de los objetivos y metas.

5.7.3 DESARROLLO

El Sistema de Control Interno es el conjunto de todos los elementos en donde lo

principal son las personas, los sistemas de información, la supervisión y los

procedimientos.

Este es de vital importancia, ya que promueve la eficiencia, asegura la efectividad,

previene que se violen las normas y las normas contables de información

financiera. Los funcionarios y empleados de la Asociación deben crear un

ambiente de control, un conjunto de procedimientos de control directo y las

limitaciones del control interno.

5.7.3.1 ELEMENTOS DEL CONTROL INTERNO

Todos los elementos que componen el Control Interno deben gravitar alrededor de

los principios de calidad e idoneidad, entre ellos se encuentran:

Planeación, Organización, Procedimientos, Personal, Autorización, Sistema de

Información, Supervisión.

Contiene sub-elementos, estos son los objetivos y planes perfectamente definidos

con las siguientes características:

Posibles y razonables, definidos claramente por escrito, útiles, aceptados y

usados, flexibles, comunicado a todo el personal, controlables.

5.7.3.2 COMPONENTES DEL CONTROL INTERNO:

Ambiente de Control, Valoración de Riesgo, Actividades de Control, Información y

Comunicación y Monitoreo.

5.7.3.3 PROCEDIMIENTOS DE CONTROL INTERNO PARA LA ASOCIACION

DE MUNICIPIOS DEL NORTE DE MORAZAN (AMNM) Los procedimientos de control interno detallados a continuación sirven

específicamente para que la Asociación cumpla con las metas propuestas.

• Realizar arqueos periódicos de caja para verificar que las transacciones

hechas sean las correctas.

• Verificar control de asistencia de los empleados

• Al adquirir responsabilidad con terceros, éstas se hagan solamente por

personas autorizadas teniendo también un fundamento lógico.

• Delimitar funciones y responsabilidades en todos los niveles de la entidad.

• Hacer un conteo físico de los activos que en realidad existen en la entidad y

cotejarlos con los que están registrados en los libros de contabilidad

• Analizar si las personas que realizan el trabajo dentro y fuera de la

institución es el adecuado y lo están realizando de una manera eficaz.

• Tener una numeración de los comprobantes de contabilidad en forma

consecutiva y de fácil manejo para las personas encargadas de obtener

información de estos.

• Controlar el acceso de personas no autorizadas a las diferentes unidades

de la institución

• Verificar que se están cumpliendo con todas las normativas legales

competentes para la entidad.

• Analizar si los rendimientos financieros e inversiones hechas están de

acuerdo a los objetivos y metas institucionales.

Existen muchos más y variados procedimientos de control interno que se le

pueden aplicar a este tipo de Asociaciones, ya que cada una implementa los que

mejor se acomoden a la actividad que desarrolla y le brinden un mayor beneficio.

5.7.3.4 LIMITACIONES DE LA EFECTIVIDAD DE UN SISTEMA DE CONTROL INTERNO.

Nunca garantiza el cumplimiento de sus objetivos, solo brinda seguridad razonable

y el costo está ligado al beneficio que proporciona.

Se pueden presentar errores humanos por mal entendidos, descuido o fatiga, al

terminar la implementación del sistema de control interno debe realizarse un

análisis con una retroalimentación continua para encontrar posibles fallas y

controlarlas lo más rápido posible y así evitar problemas de mayor magnitud.

5.7.3.5 UNIDAD ENCARGADA DE EVALUAR EL CONTROL INTERNO

La Unidad de Auditoría Interna de la entidad, o en su defecto la Junta Directiva,

evaluará el Control Interno mediante auditoría para medir la efectividad de los

controles internos, alcanzando su mejor expresión cuando recomienda mejoras a

la administración y éstas se concretan.

5.7.3.6 CUESTIONARIO DE EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO. Este cuestionario ha sido dividido en cinco secciones correspondientes a cada uno

de los componentes del Sistema de Control Interno, según el enfoque COSO. En

este sentido es de señalar que hay preguntas que se repiten en distintos

componentes, pero se han mantenido intencionalmente a efectos de una mejor

exposición de los aspectos que han de considerarse para formar la opinión del

auditor sobre la materia que trata el componente.

Corresponde destacar que estos cuestionarios son sólo un punto de partida que

no pretende comprender la totalidad de aspectos a considerar en la evaluación.

Por cuanto, puede y debe ser modificada, complementada y corregida de acuerdo

a las circunstancias, contexto, condiciones en que se desarrolle la auditoría en la

Asociación y fundamentalmente, por el criterio del auditor. Y de acuerdo a los

instrumentos administrativos tales como:

• Manual de Organización y Funciones y Descriptor de Puestos

• Manual de Fondo Circulante de Caja Chica

• Manual de Reclutamiento, Selección, Contratación y Evaluación de

Personal

• Reglamento Interno de Trabajo

Es recomendable que se haga de acuerdo a la programación de la Unidad de

Auditoria, en su defecto cada tres meses por la persona, funcionario o empleado

correspondiente. (cuando no se cuente con dicha Unidad)

• AMBIENTE DE CONTROL

El primero de los cuestionarios corresponde al ambiente de control, acorde con la

definición de primer componente del sistema de control interno bajo el enfoque

adoptado. Tal como podrá observarse existen una serie de factores claves que se

reiteran a lo largo de todos los aspectos tratados y que deben considerarse en la

evaluación. Estos son:

• Que el procedimiento exista

• Que haya sido apropiadamente notificado

• Que sea conocido

• Que sea adecuadamente comprendido

• Que exista evidencia que se aplica

AMBIENTE DE CONTROL Objetivo: conocer la estructura organizativa y el ambiente laboral que se maneja dentro de la misma.-

SI NO N/A OBSERVACIONES

1. Integridad y Valores Éticos a- La unidad administrativa tiene Código de

Ética que regule la conducta del personal?

b- Conoce el personal el Código de Ética? c- Tiene instructivo o manual de políticas

institucionales la Asociación? d- Se le ha dado a conocer al personal las

diferentes políticas institucionales? e- Tiene Reglamento Interno de Trabajo? f- Está debidamente legalizado por la

Junta Directiva dicho Reglamento?

g- Se ha dado a conocer el Reglamento a todo el personal?

h- Se contrata personal que tenga parentesco familiar con los empleados existentes?

i- La Junta Directiva recomienda contratar personal con parentesco familiar?

j- La persona que realiza la contabilidad realiza cobros de dinero?

k- La persona que maneja fondos de caja chica efectúa registros contables?

l- Tiene la asociación Auditor Interno? m- Informa a Junta Directiva las

observaciones de incumplimiento legal y de normativas que regulas esta Asociación?

2. Estructura Organizacional a- cuenta la Asociación con una estructura

organizativa? b- Se ha divulgado la estructura

organizativa a todo el personal? c- Tiene conocimiento el personal, de los

niveles jerárquicos, su responsabilidad y autoridad?

d- Existe un comité de vigilancia en el cual se apoye las operaciones de la empresa?

e- Se documenta a través de memorando la documentación?

3. Selección de Personal a- cuenta la Asociación con un manual de

selección, contratación y evaluación de personal?

b- Está dicho manual debidamente legalizado?

c- El personal de las diferentes unidades recibe capacitaciones para realizar sus labores eficientes y eficaces?

d- Los empleados nuevos son capacitados o entrenados para el puesto de trabajo que se le asigne?

e- Se realizan procesos técnicos de selección de personal para contratación o ascensos?

f- Se evalúa el personal en base al manual mencionado anteriormente?

g- El personal que ingresa a laborar a la Asociación lo hace mediante un contrato laboral?

4. Filosofía y Estilo de Operación a- Los compromisos o convenios son

analizados y aprobados por la Junta Directiva?

b- Se le comunica a la administración los resultados de los compromisos adquiridos?

c- Existe una alta rotación de personal en funciones claves?

d- La Junta Directiva supervisa o monitorea el cumplimiento de normativas políticas y leyes aplicadas a la Asociación?

5. Motivación e Incentivos a- existe políticas para motivar al personal

por su buen desempeño en sus labores? b- Las remuneraciones están impuestas

por el manual de selección y contracción de personal?

c- Los salarios son establecidos presupuestariamente?

d- De que forma son cancelados los salarios?

6. Capacitaciones a- Existe programas de capacitaciones

para directivos y empleados. b- Se realizan evaluaciones del

desempeño laboral de los empleados de las diferente áreas organizativas.

• EVALUACION DE RIESGOS

La estructura de análisis de esta sección responde a una serie de factores claves

que responden a las siguientes reglas

Que los mismos hayan sido apropiadamente definidos

Que los mismos sean consistentes con los objetivos institucionales

Que hayan sido oportuna y debidamente comunicados

Que se hayan detectado y analizado adecuadamente los riesgos

Que se los hayan clasificado de acuerdo a su relevancia y probabilidad de ocurrencia.

EVALUACION DE RIESGO Objetivo: Analizar la forma en que son evaluados los riesgos dentro de la Asociación.-

SI NO N/A OBSERVACIONES

a- Son identificados los problemas que presenta la entidad oportunamente?

b- Se ha determinado a quienes afecta la falta de controles.

c- La falta de controles ha afectado a la entidad para la toma de decisiones?

d- Existe un plan de acción/estrategia anual?

e- Se logran los objetivos planificados. f- Los objetivos son adecuadamente

comunicados a todos los niveles necesarios?

g- Las estrategias definidas han hecho énfasis en los objetivos?

h- Se han identificado y descrito los bienes y servicios en el presupuesto general?

i- Existe un cronograma de cumplimiento de metas propuestas institucionalmente?

j- Se han definido los recursos necesarios para alcanzar las metas establecidas?

1- Identificación de riesgos a- Existen mecanismos adecuados para

identificar riesgos externos, tales como:

• Avances tecnológicos • Necesidades o requerimientos de

Organismos externos • Modificaciones en la legislación o

normativas • Cambios institucionales • Alteraciones en la relación con los

mayores proveedores?

2- Análisis de Riesgos Identificados a- Existe un análisis de los riesgos

identificados.? b- De que forma se analizan y clasifican

dichos riesgos? c- Están todas las Unidades instruidas

para transmitir a la dirección cualquier variación que se produzca en lo institucional operativo, tecnológico, normativo, presupuestario, regulatorio, que puedan afectar el cumplimiento de los objetivos?

3- Objetivos Estratégicos a- Se elabora un Plan Anual de acción

intermunicipal? b- En función de que se definen los

riesgos? c- Existe un comité que evalúe los

riesgos? d- Evalúa dicho comité

adecuadamente los riesgos identificados?

4- Factores Internos a- Conoce el Comité de Vigilancias las

actividades contables? b- De que forma el comité se relaciona

con las operaciones contables? c- La Información que recibe el comité

de vigilancia es oportuna y confiable?

5- Factores Externos a- Esta la Asociación legalmente

autorizada? b- Que Entidad autoriza a la Asociación

para que pueda funcionar y alcance los objetivos propuesto?

c- Se revisa periódicamente la legislación que ampara las actividades de la asociación?

6- Manejo del Cambio a- Se Cuenta con una fuente de

información oportuna sobre modificaciones a la legislación aplicables a la Asociación?

b- Afecta la actitud de la Junta Directiva al debatir y resolver problemas de la Asociación?

c- Se implementan las modificaciones o nuevas exigencias obligatorias en la legislación que regula la Asociación en el tiempo establecido?

• ACTIVIDADES DE CONTROL Las actividades de control es el tercer componente de evaluación y son los

procedimientos, técnicas, prácticas y mecanismos que permiten a la dirección

superior y nivel medio jerárquico de la estructura mitigar los riesgos identificados

durante el proceso de evaluación de los mismos y cuyo análisis se considerará en

el punto anterior.

Las mismas se desarrollan en todos los niveles de la organización y son

inherentes a cada una de las funciones. Incluyen una amplia gama de actividades,

tales como aprobaciones, autorizaciones, verificaciones, revisiones de

desempeño, actividades tendientes a garantizar la seguridad generación de

archivos y documentación.

En la evaluación del Sistema de Control Interno no sólo debe considerarse si

fueron establecidas las actividades relevantes para los riesgos identificados, sino

también si las mismas son aplicadas con los resultados esperados.

Atento a la variedad de actividades de control que pueden emplearse, las aquí

incorporadas lo son a título indicativo. Son desarrolladas al solo efecto de ilustrar

la variedad y que el auditor debe tomar en consideración para su evaluación. Cabe

remarcar que es sólo un punto de partida, hallándose sujetas a mejoras e

incorporación de aquellos aspectos no contemplados en ellas.

ACTIVIDADES DE CONTROL Objetivo: Verificar los procedimientos, técnicas, prácticas y mecanismos que permiten a la dirección superior y nivel medio jerárquico de la estructura, mitigar los riesgos identificados?

SI NO N/A OBSERVACIONES

1- Políticas y Procedimientos de Autorización y Aprobación

a- Se han definido procedimientos de control para cada uno de los riesgos?

b- Los procedimientos de control son aplicados apropiadamente?

c- Se preparan informes que sean necesarios para mejor control como institución?

d- Las transacciones que se realizan dentro de la institución son avaladas por la Junta Directiva?

2- Políticas y Procedimientos sobre Diseño y uso de Documentos y Registros

a- La autorización, aprobación, procesamiento y registro, pagos o recepción de fondos, revisión y auditoria, custodia y manipuleo de fondos, valores o bienes de las operaciones/transacciones están asignadas a diferentes personas?

b- La asignación de tareas se ha realizado de manera que se asegure

sistemáticamente el cheque/verificación?

c- Se requieren autorizaciones para la habilitación al uso de los formularios: talonarios de Recibo de Ingreso, Cheques y otros?

d- El manejo de fondos, valores negociables u otros activos de alta realización se permite que sean manejados por una sola persona (tesorero/a)

e- Las conciliaciones bancarias son realizadas por personas ajenas al manejo de fondos y cuentas bancarias?

3- Políticas y Procedimientos sobre Activos

a- Los Activos propiedad de la Asociación son asignados formalmente?

b- Se observa el cuidado y salvaguarda por parte del responsable del o los bienes asignados?

c- Se realiza la verificación física de los bienes asignados?

d- La responsabilidad de rendir cuentas sobre los recursos asignados y la custodia de los registros esta asignada específicamente?

e- Se ha establecido políticas y procedimientos para la custodia física de recursos, implementado y comunicado adecuadamente a todo el personal?

f- Con que frecuencia se comparan los recursos existentes contra los registros?

g- Se han identificado los activos claves para la entidad y se ha determinado para ello medidas de seguridad especial?

h- El dinero y valores negociables se mantienen bajo llave?

i- Se han identificado los activos clave para la entidad y se ha determinado para ello medidas de seguridad

especial? j- Existen seguros para equipos y otros

activos vulnerables? 4- Contabilidad a- Cuentan con un Sistema de

Contabilidad? b- Es adecuado a las actividades de la

Asociación? c- Se contabilizan diariamente las

operaciones? d- Se archiva correctamente la

documentación relacionada a registros contables?

e- Dicha documentación está disponible para su examen?

f- Cuanto tiempo mantienen en archivo la documentación contable?

g- Que tratamiento le dan a los comprobantes anulados?

h- Se cumplen los lineamientos establecidos en el Sistema Contable de la Asociación?

i- Los comprobantes de contabilidad llevan firmas de elaborado, revisado y autorizado respectivamente?

j- Los controles aseguran que sólo son operaciones/transacciones validas aquellas iniciadas y autorizadas por los niveles con competencia para ello?

k- Las facultades de autorizar han sido adecuadamente notificadas a los responsables y tal comunicación incluyó las condiciones y términos bajo los cuales se asigna la misma (que requisitos deben exigirse)?

l- Los controles definidos para la realización de las actividades ejecutas y terminadas por el personal son confiables?

m- Los registros contables de concilian con los libros auxiliares?

n- Cada cuanto se realizan dichas conciliaciones?

o- Se registran las provisiones y amortizaciones correspondientes al

cierre del balance? p- Quienes firman los Estados

Financieros? 5- Presupuestos a- Se elabora un presupuesto? b- Quien realiza esa actividad? c- Quien se encarga de revisar y

aprobar el presupuesto? d- En qué fecha se realiza , revisa y

aprueba el presupuesto? e- Que períodos comprende cada

presupuesto? f- Las variaciones que se generan entre

los resultados y lo presupuestado son razonables?

6- Administración de Seguros a- Se han identificado en la organización

las tareas de alto riesgo de que se cometan irregularidades, tales como fraude o actos de corrupción?

b- Se rota al personal a cargo de dichas tareas periódicamente?

c- Los funcionarios y ejecutivos principales que manejan efectivos cuentan con una fianza?

7- Efectivo y Equivalentes a- Se realizan las remesas bancarias de

las operaciones diarias de la Asociación a más tardar el siguiente día hábil?

b- El depósito bancario se efectúa bajo medidas de seguridad?

c- Los comprobantes de ingreso están prenumerados y archivados en forma consecutiva?

d- Los responsables del manejo de fondos cumplen con la rendición de fianza?

e- Que cargo desempeñan los responsables del manejo de fondos?

f- Se realizan arqueos para verificar los ingresos a la caja y otros fondos, en forma sorpresiva?

g- Se gasta el 100% del fondo de Caja Chica en todas las ocasiones?

h- Cada cuanto se realiza el trámite de

reintegro del fondo de Caja Chica? i- Cuentan con un manual de manejo

de fondos de Caja Chica? j- Se revisa minuciosamente la

documentación de soporte de la liquidación de Caja Chica?

k- Las cuentas bancarias son aperturadas con firmas mancomunadas?

l- Quienes tienen firma autorizada en las cuentas bancarias de la Asociación?

m- Se emiten los cheques directamente a nombre del beneficiario?

n- Se firman cheques en blanco, en casos excepcionales?

o- Se realiza una conciliación bancaria por cada mes?

p- Son revisadas y autorizadas por un personal independiente de quien elabora dicho documento y de quien suscribe los cheques?

q- Se investiga oportunamente los cheques y las notas de abono pendientes en la conciliación?

r- Se maneja una cuenta bancaria para cada proyecto?

s- Que tipo de cuenta bancaria se maneja para los proyectos?

t- Se realizan consultas de cuentas bancarias?

u- Quien realiza dichas consultas? v- Existen restricciones para realizar

esta actividad (consulta de cuentas bancarias)?

w- Es apropiado el control al acceso a los sistemas de información, esto se refiere a la carga de datos, modificación de archivo, alteraciones en los programas (software) utilizados?

x- Existen controles que verifiquen periódicamente la información incorporada a los registros con la documentación de soporte?

y- Como se registran las operaciones contables de la Asociación?

8- Inversiones a- Realiza la Asociación inversiones? b- Que tipo de inversiones realiza? c- Se controlan dichas inversiones? d- Toda la Junta Directiva avala las

inversiones? e- Se registran en forma detallada las

inversiones? f- Como se registran contablemente las

Inversiones?

9- Inventarios a- Se realiza un inventario en forma

periódica? b- De que forma se realiza dicho

inventario? c- Se cuenta con un sistema

mecanizado para registrar el inventario?

d- Se hace la separación de inventarios propios y de los proyectos?

e- Como se manejan la depreciación de equipos?

10- Cuentas por Cobrar a- En que tipo de transacciones se

genera una cuenta por cobrar? b- Que tratamiento se le da a la

documentación que da origen a esta cuenta?

c- La documentación de soporte de esta cuenta es adecuada y suficiente para cada partida registrada en esta cuenta?

d- Se lleva un control detallado de las cuentas por cobrar?

11- Propiedad Planta y Equipo a- La adquisición de propiedad planta y

equipo es autorizada por la instancia correspondiente?

b- Quien o quienes autorizan la adquisición de los bienes mencionados anteriormente?

c- Se elabora un acta de entrega-recepción al momento en que se delega la custodia de dichos bienes a los empleados?

d- El costo de las mejoras de carácter

permanente, se incrementará al valor de los bienes de propiedad, planta y equipo?

e- El valor de reparaciones y mantenimiento son cargadas directamente al gasto?

f- Que método de depreciación se utiliza?

g- Se lleva en forma detallada la estimación depreciada por cada uno de los bienes?

h- Se llevan registros auxiliares para esta cuenta?

i- Se concilian los libros auxiliares de esta cuenta con las cuentas de mayor por lo menos una vez al año?

j- Se verifica la existencia física de dichos bienes por lo menos una vez al año?

k- Cuando existen variaciones entre la existencia física y los registros, se informa a la dirección de la Asociación?

l- Se realizan procedimientos de control sobre estos bienes’

m- Para la activación de los bienes de propiedad, planta y equipo se toman en cuenta las políticas del Sistema Contable?

12- Cuentas y Documentos por Pagar a- Los documentos que originan esta

cuenta están debidamente autorizados y firmados por los funcionarios competentes?

b- Existe un límite en cuanto a la cantidad máxima de endeudamiento?

c- Se concilia periódicamente el registro de las cuentas por pagar, cotejando los registros auxiliares con las cuentas de mayor?

d- Se tiene un control de proveedores? e- Se lleva un control de cumplimiento

puntual de las obligaciones por cada uno?

f- Se solicitan estados de cuenta de forma periódica, para conciliar saldos

en libros? 13- Patrimonio a- Como esta conformado el patrimonio

de la Asociación? b- Los asociados cumplen con sus

aportaciones? c- Las aportaciones son destinadas

solamente al incremento del patrimonio?

d- Las aportaciones se utilizan para el autosostenimiento de la Asociación?

14- Resultados a- Como se clasifican los costos y

gastos de la Asociación? b- Los costos y gastos son aplicados a

las cuentas respectivas? c- Las cuentas costos y gastos tienen

relación con las cuentas de ingreso? d- Todos aquellos ingresos, costos y

gastos surgidos en el período son incluidos en la determinación del excedente o déficit?

e- Se respeta la asignación de fondos en concepto de gastos para los proyectos?

f- Se clasifican los excedentes y déficit por actividad de la Asociación?

g- Como se clasifican las actividades de la Asociación?

h- Que tratamiento se le da a los ingresos proveniente de las donaciones?

i- Que tipo de donaciones se reciben? j- Si existen varios tipos de donaciones

el tratamiento contable es el mismo para ellas?

15- Control a- Como se manejan los bienes,

derechos u obligaciones que no pueden ser contabilizadas ni como Activo ni como Pasivo?

b- Bajo que cuentas se registran dichos bienes, derechos y obligaciones?

• INFORMACION Y COMUNICACIÓN El cuarto componente del sistema de control interno es el sistema de información y

comunicación implementado tanto para los hechos y transacciones internas como

las externas de relevancia para la organización.

Consecuentemente, se incorporan a continuación los cuestionarios pertinentes a

la evaluación que deberá llevar a cabo el auditor.

De la misma manera que en los casos anteriores, debe señalarse que no pretende

incluir todos los aspectos a considerarse sino que es meramente para orientación.

INFORMACION Y COMUNICACIÓN Objetivo: Conocer la forma en que la información es controlada por el personal de la Asociación y si es adecuadamente transferida a los niveles correspondientes.-

SI NO N/A OBSERVACIONES

1-Normatividad Interna a- La Asociación cuenta con Estatutos? b- Dichos Estatutos están debidamente

actualizados? c- Conocen todos los miembros de la

Asociación los Estatutos? d- Se cumple con las obligaciones

legales? e- Se informan los incumplimientos a la

normatividad interna? f- Las multas e intereses pagados por

incumplimiento de obligaciones legales son informadas a los funcionarios respectivos?

g- Se elaboran los Estados Financieros con sus respectivos anexos, para una mejor comprensión?

h- La documentación suministrada por los sistemas de información es utilizada adecuadamente para la toma de decisiones?

i- El análisis que presenta la administración de la Asociación sobre los Estados Financieros es comprensivo, confiable y oportuno?

2-Calidad de la Información a- a-Como es la información interna y

externa generada por la organización es remitida previamente a los niveles correspondientes para su aprobación?

b- Los informes remitidos a la institución son de utilidad para la toma de decisiones para cada nivel jerárquico?

c- Es apropiado el contenido de la información que se maneja en la institución?

d- La información para cada nivel es dirigida independientemente?

e- El manejo de la Información es confiable y oportuna?

f- Los sistemas de información son accesibles únicamente al personal autorizado?

g- La información fluye en cuanto a acciones de seguimiento?

h- Es adecuado a las necesidades de información de la organización

considerar usuarios internos y externos?

i- Se realiza un seguimiento de los avances tecnológicos a efectos de determinar si resulta convenientes su incorporación?

j- El sistema implementado admite actualizaciones?

3- Comunicación a- Existe un mensaje claro de parte de la

alta dirección y gerencia sobre la importancia del sistema de control interno y las responsabilidades de todos los integrantes de la organización? ( en función a la conclusión de la auditoria realizada)?

b- Se comunican las excepciones a las reglas a los niveles superiores a aquel donde se descubre la misma?

c- Están los mecanismos instituidos para garantizar la comunicación en todos los sentidos?

d- Aseguran que los empleados de menor nivel puedan proponer cambios de las rutinas que mejoren el desempeño?

e- Y a denunciar errores o irregularidades?

f- De las entrevistas mantenidas con el personal, se infiere un conocimiento general de la misión, objetivos y metas de la organización? (en función del Relevantamiento efectuado durante el transcurso de la auditoria)?

g- Se mantienen canales de comunicación adecuados con terceros interesados directa o indirectamente, Usuarios/beneficiarios de las acciones de la organización- proveedores- comunidad- prensa- auditores- y otros?

h- En este sentido, se difunde a los terceros el Código de Ética del funcionario?

• SUPERVISION Y MONITOREO

El quinto y último componente del Sistema de Control Interno es el de supervisión

que debe entenderse a los efectos del siguiente con sentido amplio del monitoreo

de la gestión que debe practicar los responsables de la organización, en la

ejecución de sus tareas habituales. También comprende las evaluaciones,

posteriores a su ejecución, realizadas por los mismos responsables.

SUPERVISION Y MONITOREO Objetivo: conocer la forma en que se ejecuta la supervisión a las actividades que se realizan dentro de la Asociación.-

SI NO N/A OBSERVACIONES

1- Actividades de Monitoreo Operacional a- Dentro de la propia gestión existe una

rutina de permanente seguimiento y evaluación del desempeño del control interno para determinar las mejoras y ajustes requeridos?.

b- La supervisión practicada enfatiza en la responsabilidad de los gerentes y otros con funciones de supervisión por el funcionamiento del sistema de control interno?

c- En el desarrollo de sus tareas, se compara habitualmente el desempeño con lo presupuestado y se evalúan las causas de los desvíos?

d- Se realizan cruces y comparaciones de la información operativa producida con lo real, y contra información contable?

e- Se consideran las comunicaciones de terceros para corroborar la información generada internamente?

f- Se realizan habitualmente controles de las existencias de inventarios físicos contra registros?

g- Están definidas herramientas de auto evaluación? Sea por sistema de chequeo, cuestionario o cualquier otro?

h- Se utilizan indicadores para detectar ineficiencias, abusos o despilfarros?

i- Se realiza una validación periódica de los supuestos que sustentan los objetivos de la organización, por

j- ejemplo necesidades de la población objetivo?

k- Las deficiencias detectadas durante el proceso de auto evaluación son comunicadas a los niveles correspondientes, Descrita cómo se procede?

2- Auditoria Interna

a- La Asociación cuenta con una Unidad de Auditoría Interna?

b- Se ha nombrado Auditor Interno por Junta Directiva?

c- Cuenta con un plan de auditoría y

cronograma aprobado? d- El plan de auditoría incluye el

seguimiento a la implementación de recomendaciones surgidas en los informes?

e- Periódicamente se practican auditorias por dicha unidad dentro de la organización?

f- En aquellos casos en que la dirección está en desacuerdo con los hallazgos habidos o con la validez de las recomendaciones, tales puntos se expresan por escrito?

g- Se entrega a la Junta Directiva los informes de auditoría con una copia al coordinador?

h- LA Junta Directiva acata recomendaciones de auditoría interna?

i- Participa el Auditor Interno en la toma física de los inventarios?

j- Se mantienen los archivos de auditoría interna debidamente resguardados?

k- Que tiempo permanece en archivo la documentación de auditoría interna?

l- La unidad de auditoría interna tiene problemas en cuanto al acceso a información requerida para la respectiva revisión?

m- La ubicación de la unidad de auditoría interna dentro de la estructura organizativa, es adecuada con independencia operativa?

n- Dentro de la propia gestión existe una rutina de permanente seguimiento y evaluación del desempeño del control interno para determinar las mejoras y ajustes requeridos?

2- Auditoria Externa a. Se realizan auditorias externas al

los Estados Financieros de la

Asociación? b. Quien o quienes se encargan de

nombra al auditor externo? c. Está autorizado por el Consejo de

Vigilancia de la Profesión de la Contaduría Pública el Auditor Externo?

d. El Auditor Externo tiene acceso a los registros contables sin problema alguno?

e. Requiere el Auditor Externo de los Directivos y demás empleados de la Asociación, documentación, análisis, conciliaciones y explicaciones necesarias para el cumplimiento de sus funciones?

f. Como se da a conocer el dictamen de auditoría?

g. A quien es presentado dicho informe?

h. La Junta Directiva exige carta de representación por parte de la firma de auditoría?

3- Junta Directiva a- Cumple la Junta Directiva de la

Asociación con informar sobre el presupuesto a la Asamblea General?

b- Propone la Junta Directiva modificaciones al presupuesto?

c- Cumple la Junta Directiva con la elaboración de un plan anual intermunicipal?

d- Se presenta dicho plan ante la Asamblea General?

e- Presenta la Junta Directiva los Estados Financieros a la Asamblea General?

Recepción Acuerdo de convenio

INICIO

Elaboración de Recibo de

Ingreso

Aceptación de cheque de Fondos.

Remesa al banco a cuenta de la Asociación.

Elaboración de cheque de cuenta de Asociación

Remesa de cheque a cuenta de

Proyecto o Gtos. De funcionamiento.

FIN

INICIO

Elaboración de Recibo de

Ingreso por Aportación de

Municipios Asociados

Efectivo es recibido en caja.

Elaborar remesa a cuentas bancarias de Fondos Propios

Emitir cheques para diferentes Gastos

Operativos.

FIN

5.8 OPERACIONES A SER EVALUADAS

OPERACIONES GENERALES

INGRESO DE FONDO COOPERANTES

FONDOS PROPIOS

EGRESO

CORRIENTE.

INICIO

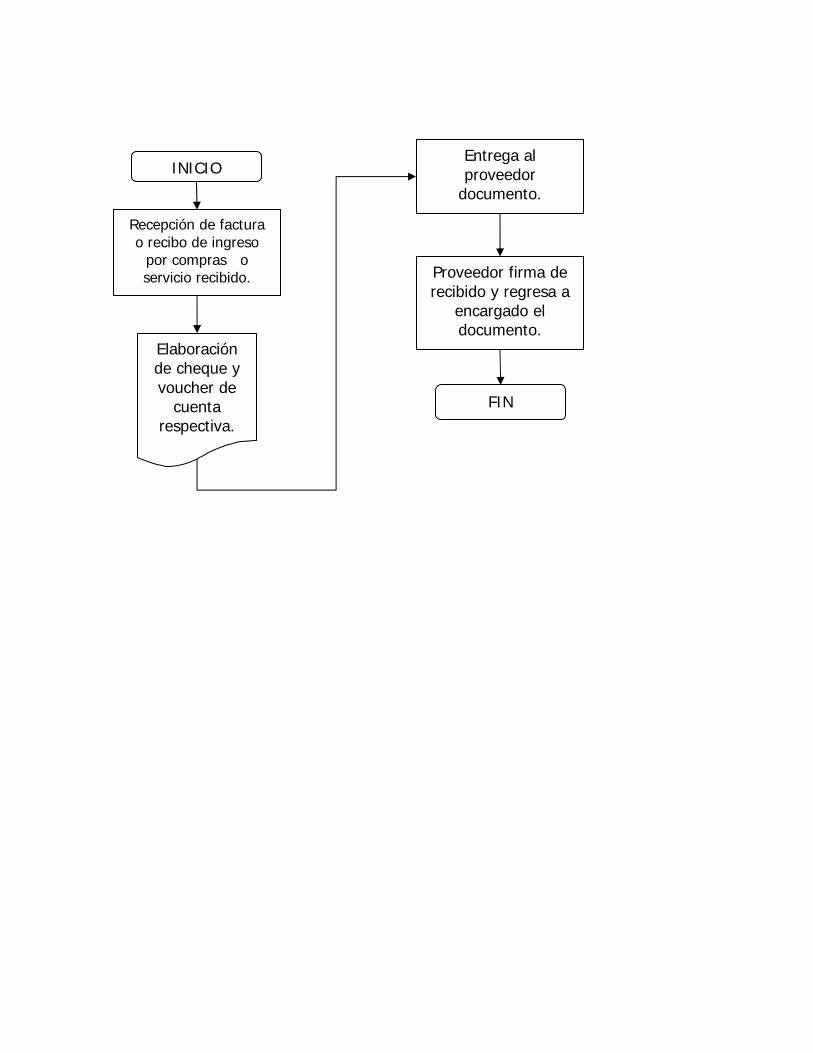

Recepción de factura o recibo de ingreso

por compras o servicio recibido.

Elaboración de cheque y voucher de

cuenta respectiva.

Entrega al proveedor

documento.

Proveedor firma de recibido y regresa a

encargado el documento.

FIN

INICIO

Recepción de Acuerdo de Junta Directiva

autorizando la apertura de cuenta o erogación.

Apertura de cuenta a

nombre de proyecto.

Remesa a banco por anticipo establecido.

Recibe factura por estimaciones de

proyectos.

Eroga cheque de acuerdo a ejecución por avance de obra.

FIN

INICIO

La Junta Directiva en pleno, autoriza la elaboración de

acuerdos.

Asiento en libro respectivo y

rubricas de la Junta Directiva

Elaboración de documento fuente del

acuerdo.

Certificación de acuerdo por el

Presidente y Secretario de la Junta Directiva

Entrega de certificaciones a

interesados.

FIN

INVERSION DE CAPITAL.

ELABORACION DE ACUERDO DE JUNTA DIRECTIVA.

No

INICIO

Recepción de documentos origen.

Clasificación de

documentos.

Codificación de documentos

aplicando cuenta respectiva.

Se ingresa partida contable al sistema.

FIN

Verificación si existe partida

presupuestaria. Elaboración de partida

presupuestaria. Si

Control de calidad.

Impresión de documento.

Cierre contable.

OPERACIONES BASICAS DE CONTABILIDAD.

CONTABILIZACION DE LAS OPERACIONES DE EGRESOS.

INICIO

Recepción de documentos (Recibos

de Ingreso)

Codificación de recibos.

Ingresos al sistema.

Control de calidad.

Impresión de partidas de ingreso.

FIN

Cierre contable.

CONTABILIZACION DE LAS OPERACIONES DE INGRESOS.

No

INICIO

Formación de comisión de Presupuesto.

Requerimiento de insumos para elaboración de presupuesto.

Formulación del Presupuesto.

Aprobación de Presupuesto.

FIN

Revisión de Corrección.

Si

Elaboración de Acuerdo para su

aprobación.

Impresión del Presupuesto.

Distribución de copias

presupuestarias.

OPERACIONES BASICAS EN PRESUPUESTO.

INICIO

Acuerdo de Junta Directiva para la autorización de

apertura e invitación a licitación.

Elaboración de las bases de licitación de acuerdo a la

LACAP.

Venta de bases de licitación.

Evaluación técnica de las empresas o prestadores de servicios ofertantes.

FIN

Recepción de ofertas y apertura de sobres.

Adjudicación y publicación del proyecto a la empresa ganadora.

Elaboración del contrato.

Firma del contrato por parte del Junta Directiva

y empresa ganadora.

OPERACIONES BASICAS DE LA U.A.C.I.

UACI (Adquisiciones

y Contrataciones)

Contabilidad

Registra hechos económicos Genera reportes en cuentas afines Proporciona estados financieros

Gestiona obtención de bienes y servicios.

Recepciona bienes y establece controles de inventarios.

Avala factura y orden de pago.

5.9 INTEGRACION DE COMPONENTES CON LA CONTABILIDAD

P R E SUPUE S TO

ORIENTA Objetivos

PROGRAMA RECURSOS Necesidades

EVALUA RESULTADOS > Desviaciones > Reprogramaciones

UTILIZA PRINCIPIOS PRESUPUESTARIOS

C O N T A B I L I D A D

EJECUTA PRESUPUESTO Devengamiento de Ingresos

PERCIBIDO - PAGADO

GENERA ESTADOS FINANCIEROS

ESTABLECE RESULTADOS

PROYECTOS DE INVERSION CONTABILIDAD

REGISTRO DE OPERACIONES CONTABLES MOVIMIENTOS DE CUENTAS > De conceptos contables relativos a proyectos y programas de inversión. > Gastos de inversiones en proyectos. ESTADOS FINANCIEROS > Por Proyectos específicos.

IDENTIFICACION DEL PROYECTO ADQUISICION DE BIENES DE LARGA DURACION > Bienes Muebles > Bienes Inmuebles COSTOS ACUMULADOS LIQUIDACION DE PROYECTOS

INVENTARIOS CONTABILIDAD

> Registra hechos económicos - Bienes Adquiridos - Bienes Descargados > Genera información de cuentas afines > Proporciona información

CONTROLA > Bienes Inmuebles - Depreciables - No Depreciables > Bienes Muebles > Existencias - Materiales - Papelería - Especies Municipales - Otros

|

CONTABILIDAD CONTROL INTERNO

Recibe y procesa información

Elabora registros contables

Genera reportes financieros

Proporciona información

Verifica exactitud de la información

Asegura cumplimiento de

normas

Analiza resultados

Emite opinión y recomienda

mejoras