Embed Size (px)

Citation preview

Controladoria-Geral da UniãoOuvidoria-Geral da União

PARECER

Referência: 46800.000483/2014-31

Assunto: Recurso contra decisão que franqueia acesso parcial à informação.

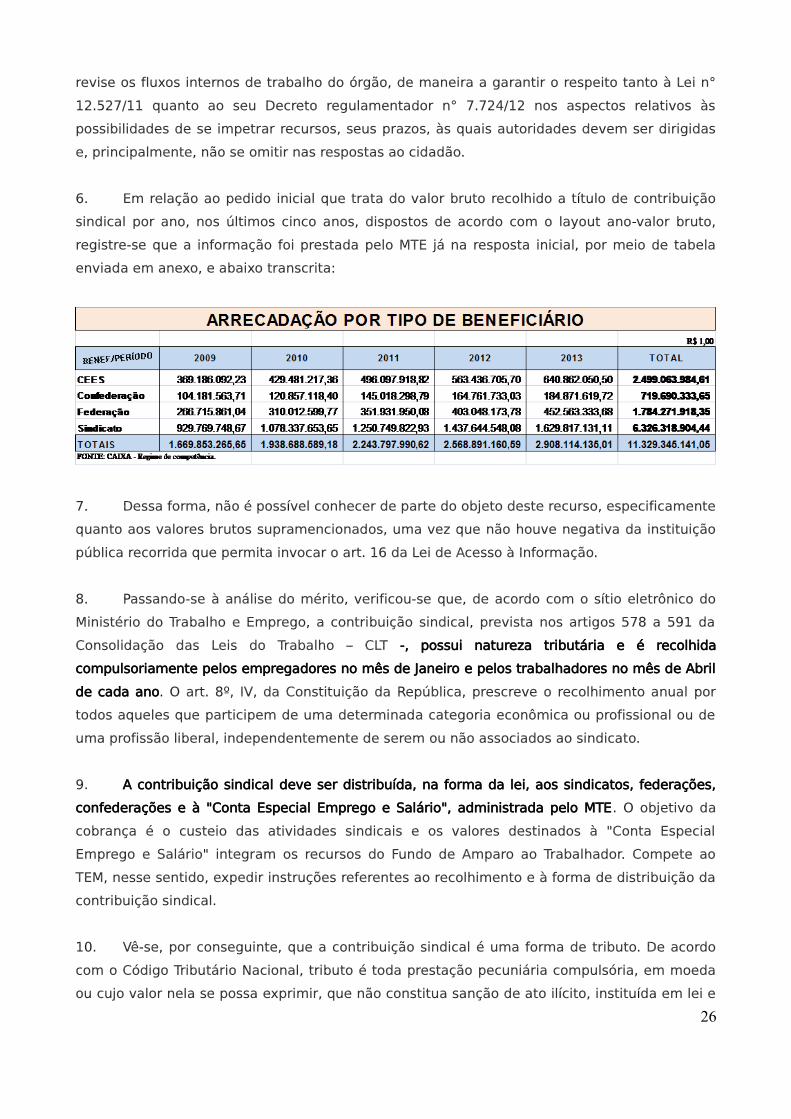

Restrição deacesso:

Não há restrição de acesso.

Ementa: Tributos. Repasse de recursos – Público. A regra é a publicidade, o sigilo ex-ceção – sigilo bancário – Acata-se a argumentação do recorrido. Contradição.Mediação administrativa – Conhecido e Provido – Recomendação. Omissão.

Órgão ouentidade

recorrido (a):

Ministério do trabalho e Emprego – M.T.E.

Recorrente: F.B.J.

Senhor Ouvidor-Geral da União,

1. O presente parecer trata de solicitação de acesso à informação pública, com base na Lei

nº 12.527/2011, conforme resumo descritivo abaixo apresentado:

RELATÓRIO Data Teor

Pedido18/02/20

14

Cidadão solicita que lhe seja informado o total da receita

anual gerada pela contribuição sindical em 2013, 2012,

2011, 2010 e 2009, disponibilizada em uma planilha

analítica com o nome da entidade, CNPJ, Estado e valor

global recebido nos anos supracitados.Resposta Inicial 19/03/20

14

O Ministério do trabalho e Emprego disponibilizou ao

cidadão as seguintes informações:

• Planilha contendo os valores totais arrecadados

pelas centrais sindicais e por tipo de beneficiário

com a contribuição sindical, no período de 2008 a

2013;

• O total da receita anual decorrente da arrecadação

da contribuição sindical, no período de 2009 a

2013;

• Que as demais informações poderão ser

solicitadas à Caixa Econômica Federal, que é a

21

responsável pela arrecadação da contribuição

sindical;

• Que outras informações poderão ser consultadas

em transparência ativa, no Boletim de

informações financeiras do FAT, publicadas no

endereço:

http://intranetmte/2011/institucional/spoa-

informacoes-financeiras-do-fat.htm ou

http://portal.mte.gov.br/fat/boletim-de-

informacoes-financeiras.htm.

Recurso à

Autoridade

Superior

19/03/20

14

Descontente com a resposta ao seu pedido, cidadão

afirma que a informação entregue sequer se assemelha

ao seu pedido. Que o endereço disponibilizado somente

é acessível a funcionários do M.T.E. e que, uma vez que

pertence à intranet do órgão, não consegue acessá-la.

Que gostaria de receber o seguinte:

• Valor bruto recolhido a título da contribuição

sindical nos últimos 5 anos (2013, 2012, 2011,

2010, 2009). Leiaute: ano| valor bruto;

• Valor repassado a cada sindicato nos anos de

2013, 2012, 2011, 2010, 2009, conforme leiaute:

|CNPJ| RAZÃO SOCIAL | CIDADE | UF | ANO |

VALOR TOTAL RECEBIDO NO ANO RESPECTIVO|Resposta do

Recurso à

Autoridade

Superior

27/03/20

14

O M.T.E. informa que:

• A contribuição sindical é tributo federal instituído

por lei e de sua natureza jurídica tributária, nos

termos do artigo 149 da Constituição Federal,

decorre a aplicação a este tributo das normas do

Código Tributário Nacional (Lei n° 5.172/66);

• A contribuição sindical urbana é recolhida à Caixa

Econômica Federal ou aos estabelecimentos

bancários nacionais integrantes do sistema de

arrecadação dos tributos federais, os quais, de

acordo com as instruções expedidas pelo CMN,

repassam à Caixa as importâncias arrecadadas;

• Conforme informações da Caixa, entre os

exercícios de 2009 e 2013, a contribuição sindical

totalizou R$ 11,3 bilhões, cuja distribuição do valor

bruto foi disponibilizada em tabela anexa;

22

• O M.T.E. não possui os dados de CNPJ, razão

social, cidade, UF, ano e valor total da

contribuição sindical repassadas às entidades

sindicais e que estas informações estão

armazenadas na Caixa, órgão responsável pela

arrecadação e distribuição do tributo, conforme o

Decreto-Lei n° 5.452/1943.

Recurso à

Autoridade

Máxima

01/04/20

14

Cidadão informa que, considerando as

informações recebidas pelo M.T.E., solicitou

junto à CAIXA as mesmas informações, no

entanto, a CAIXA encaminhou o pedido ao

M.T.E., conforme se verifica no NUP

99902.000596/2014-55. Reclamou, por fim,

que o MTE, por meio do Memorando 070/2014 -

CGFAT/SPOA/SE/MTE, informou que o

responsável pelas informações era a CAIXA.Resposta do

Recurso à

Autoridade

Máxima

*** Órgão se omitiu na resposta.

Recurso à CGU28/04/20

14

Requerente, após transcorridos dez dias sem

manifestação do MTE, solicita as informações

abaixo, reiteradamente negada pelo MTE sob a

alegação de não ter a informação:

• Contribuição sindical "Art 579 da CLT" em 2013,

2012, 2011, 2010 e 2009, conforme abaixo:

• Valor bruto recolhido a título da contribuição

sindical nos últimos 5 anos (2013, 2012, 2011,

2010, 2009): LEIAUTE: ANO | VALOR BRUTO

• -Valor repassado a cada sindicato nos anos de

2013, 2012, 2011, 2010, 2009, conforme leiaute

abaixo: |CNPJ| RAZÃO SOCIAL | CIDADE | UF | ANO

| VALOR TOTAL RECEBIDO NO ANO RESPECTIVO|

• Se possível, receber as informações em formato

xls.Informações

adicionais

28/04/20

14 a

Durante este período, o caso foi analisado e foi tentada

uma solução negociada para a entrega da informação

23

04/12/20

14

requerida. Em 08 de Setembro de 2014, foi realizada

reunião presencial entre representantes da Controlado-

ria-Geral da União, da Caixa Econômica Federal e do Mi-

nistério do Trabalho e Emprego, sem que a mediação ad-

ministrativa empreendida por esta CGU lograsse êxito.

É o relatório.

Análise

2. Registre-se que o Recurso foi apresentado à CGU de forma tempestiva e recebido na

esteira do disposto no caput e §1º do art. 16 da Lei nº 12.527/2011, bem como em respeito ao

prazo de 10 (dez) dias previsto no art. 23 do Decreto nº 7724/2012, in verbi:

Lei nº 12.527/2011

Art. 16. Negado o acesso a informação pelos órgãos ou entidades

do Poder Executivo Federal, o requerente poderá recorrer à

Controladoria-Geral da União, que deliberará no prazo de 5

(cinco) dias se:

(...)

§ 1o O recurso previsto neste artigo somente poderá ser dirigido à

Controladoria Geral da União depois de submetido à apreciação de

pelo menos uma autoridade hierarquicamente superior àquela que

exarou a decisão impugnada, que deliberará no prazo de 5 (cinco)

dias.

Decreto nº 7724/2012

Art. 23. Desprovido o recurso de que trata o parágrafo único do

art. 21 ou infrutífera a reclamação de que trata o art. 22,

poderá o requerente apresentar recurso no prazo de dez dias,

contado da ciência da decisão, à Controladoria-Geral da União,

que deverá se manifestar no prazo de cinco dias, contado do

recebimento do recurso.

3. Quanto ao cumprimento do art. 21 do Decreto n.º 7.724/2012, observa-se que o

Ministério do Trabalho e Emprego se omitiu em responder ao recurso dirigido à sua autoridade

máxima, impetrado pelo cidadão, sem quaisquer justificativas. Deve-se enfatizar, nesse

sentido, que a Lei de Acesso à Informação é mecanismo legal que procura instrumentalizar o

24

direito humano de acesso à informação, consagrado na Constituição Federal de 1988, e em

diversos Tratados e Convenções internacionais assinadas pelo Estado Brasileiro. Portanto, a

omissão ministerial em responder ao cidadão, sem quaisquer justificativas, constitui-se em

sério desrespeito ao parágrafo único do art. 21 do Decreto 7.724/12 que trata do direito ao

acesso às informações públicas.

Art. 21. No caso de negativa de acesso à informação ou

de não fornecimento das razões da negativa do acesso,

poderá o requerente apresentar recurso no prazo de

dez dias, contado da ciência da decisão, à autoridade

hierarquicamente superior à que adotou a decisão, que

deverá apreciá-lo no prazo de cinco dias, contado da

sua apresentação.

Parágrafo único. Desprovido o recurso de que trata o

caput, poderá o requerente apresentar recurso no pra-

zo de dez dias, contado da ciência da decisão, à autori-

dade máxima do órgão ou entidade, que deverá se ma-

nifestar em cinco dias contados do recebimento do re-

curso.

4. Ademais, o MTE não informou em sua resposta ao pedido inicial a possibilidade de

recurso, o prazo para propor o recurso e a autoridade competente para apreciá-lo, nos termos

do art. 19, inciso II, do Decreto 7.724/12, disposto abaixo. É importante frisar que a ausência

destas informações pode dificultar o exercício de direitos fundamentais pelo cidadão, uma vez

que a falta de orientação quanto às possibilidades recursais disponíveis tanto na LAI quanto em

seu Decreto regulamentador pode impedi-lo de tomar conhecimento de garantia constitucional

básica, ou seja, a capacidade de impetrar recursos contra decisões do Poder Público.

Art. 19. Negado o pedido de acesso à informação, seráenviada ao requerente, no prazo de resposta, comunica-ção com: (...)

II - possibilidade e prazo de recurso, com indicação daautoridade que o apreciará;

5. Dessa forma, deve-se lembrar que a omissão dolosa em prestar informações públicas é

uma conduta ilícita prevista tanto na Lei ° 12.527/11 quanto no Decreto n° 7.724/12, podendo

o agente público ser responsabilizado, inclusive, por improbidade administrativa. Destarte,

seguidos casos de omissão, sem que seja tomada nenhuma medida saneadora para se dirimir

a questão, podem ser interpretados como atitude dolosa dos servidores responsáveis. Assim,

recomenda-se que a Autoridade de Monitoramento da LAI no Ministério do Trabalho e Emprego

25

revise os fluxos internos de trabalho do órgão, de maneira a garantir o respeito tanto à Lei n°

12.527/11 quanto ao seu Decreto regulamentador n° 7.724/12 nos aspectos relativos às

possibilidades de se impetrar recursos, seus prazos, às quais autoridades devem ser dirigidas

e, principalmente, não se omitir nas respostas ao cidadão.

6. Em relação ao pedido inicial que trata do valor bruto recolhido a título de contribuição

sindical por ano, nos últimos cinco anos, dispostos de acordo com o layout ano-valor bruto,

registre-se que a informação foi prestada pelo MTE já na resposta inicial, por meio de tabela

enviada em anexo, e abaixo transcrita:

7. Dessa forma, não é possível conhecer de parte do objeto deste recurso, especificamente

quanto aos valores brutos supramencionados, uma vez que não houve negativa da instituição

pública recorrida que permita invocar o art. 16 da Lei de Acesso à Informação.

8. Passando-se à análise do mérito, verificou-se que, de acordo com o sítio eletrônico do

Ministério do Trabalho e Emprego, a contribuição sindical, prevista nos artigos 578 a 591 da

Consolidação das Leis do Trabalho – CLT -, possui natureza tributária e é recolhida

compulsoriamente pelos empregadores no mês de Janeiro e pelos trabalhadores no mês de Abril

de cada ano. O art. 8º, IV, da Constituição da República, prescreve o recolhimento anual por

todos aqueles que participem de uma determinada categoria econômica ou profissional ou de

uma profissão liberal, independentemente de serem ou não associados ao sindicato.

9. A contribuição sindical deve ser distribuída, na forma da lei, aos sindicatos, federações,

confederações e à "Conta Especial Emprego e Salário", administrada pelo MTE. O objetivo da

cobrança é o custeio das atividades sindicais e os valores destinados à "Conta Especial

Emprego e Salário" integram os recursos do Fundo de Amparo ao Trabalhador. Compete ao

TEM, nesse sentido, expedir instruções referentes ao recolhimento e à forma de distribuição da

contribuição sindical.

10. Vê-se, por conseguinte, que a contribuição sindical é uma forma de tributo. De acordo

com o Código Tributário Nacional, tributo é toda prestação pecuniária compulsória, em moeda

ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e

26

cobrada mediante atividade administrativa. A contribuição sindical, portanto, é uma obrigação

que decorre da própria lei, contrapondo-se à obrigação voluntária. É uma exação desvinculada

de qualquer prestação estatal, decretada exclusivamente em função do poder de império do

Estado.

11. A contribuição sindical, ademais, é recolhida à Caixa Econômica Federal ou aos

estabelecimentos bancários nacionais integrantes do sistema de arrecadação dos tributos

federais, os quais, de acordo com as instruções expedidas pelo Conselho Monetário Nacional,

repassarão à Caixa Econômica Federal as importâncias arrecadadas. A Caixa, dessa maneira,

manterá conta corrente intitulada “Depósitos da Arrecadação da Contribuição Sindical”, em

nome de cada uma das entidades sindicais beneficiadas, cabendo ao Ministério do Trabalho e

Emprego cientificar as entidades sindicais sobre as ocorrências pertinentes a sua vida

administrativa. Ressalte-se que, tal como qualquer tributo, a movimentação financeira é feita

através de contas mantidas junto às instituições bancárias sem que isso implique

necessariamente em sigilo bancário ou fiscal.

12. Nesse sentido, a Caixa deve remeter, mensalmente, a cada entidade sindical, um

extrato da respectiva conta corrente, e quando solicitado, aos órgãos do Ministério do Trabalho.

O sindicato dos trabalhadores, então, indicará ao Ministério do Trabalho e Emprego a central

sindical a qual estiver filiado como beneficiária da respectiva contribuição sindical, para fins de

depósitos dos créditos previstos na legislação.

13. O fato é que o Ministério do Trabalho recebe da Caixa as informações demandadas

referentes às contribuições sindicais, conforme reconhecido na reunião realizada na sede da

CGU, no último dia 08 de Setembro. Então, verifica-se que o pedido em análise veicula

solicitação de informação existente e de posse do recorrido, em conformidade com o requisito

da especificação previsto no art. 12, III, do Decreto no 7.724/2012, na medida em que expõe

com clareza e precisão a informação demandada. No âmbito do procedimento de acesso a

informação em tela, o cidadão pleiteia perante o Ministério do Trabalho e Emprego que lhe seja

informado os valores totais das receitas referentes às contribuições sindicais repassadas às

entidades sindicais nos últimos cinco anos.

14. É preciso ainda lembrar que a LAI estabelece para o MTE o dever de

disponibilizar as informações públicas produzidas ou acumuladas por seus

órgãos, conforme o inciso II do art. 7o:

Art. 7o O acesso à informação de que trata esta Lei

compreende, entre outros, os direitos de obter: (...)

27

II - informação contida em registros ou documentos,

produzidos ou acumulados por seus órgãos ou

entidades, recolhidos ou não a arquivos públicos;

III - informação produzida ou custodiada por pessoa

física ou entidade privada decorrente de qualquer

vínculo com seus órgãos ou entidades, mesmo que

esse vínculo já tenha cessado; (destaque nosso)

15. Acrescente-se, ainda, conforme decisão da CGU proferida no âmbito do

NUP 00075.001171/2014-96, que:

O inciso III do art. 7º da LAI, citado anteriormente,

acrescenta outro fator relevante, na medida em que

insere o termo “custodiada” após um conectivo que

fornece sentido alternativo à palavra “produzida”.

Assim, a custódia passa a carregar um sentido de

guarda e proteção, não vinculado à produção ou origem

do documento. Essa diferenciação entre informação

produzida e custodiada também está presente no

seguinte trecho do livro “Lei de Acesso à Informação:

teoria e prática”:

Ter a custódia significa ter a detenção, a incumbência

de guardar e ter em depósito algo. Ter a custódia de

informações públicas basta para criar o dever de

disponibilizar essas informações ao público em geral.

Para elucidar a questão, pode-se citar a situação em

que o Departamento da Polícia Federal elaborou

relatório dos boatos acerca da antecipação de

pagamentos do benefício do programa Bolsa Família e

remeteu-o, posteriormente, ao Poder Judiciário do

Distrito Federal e Territórios. Um cidadão interessado –

que não possuía relação direta com a produção dos28

documentos – protocolou pedido de acesso frente ao

DPF e ao Poder Judiciário. Em face da solicitação, o juiz

deferiu o pedido de vista, com base na Lei n.

12.527/11. Ainda que não tenha produzido a

informação, o órgão judicial mantinha a sua custódia,

tornando viável a solicitação de acesso1.

16. Cite-se também que o Dicionário Brasileiro de Terminologia Arquivística do Arquivo

Nacional define custódia como: “Responsabilidade jurídica de guarda e proteção de arquivos,

independentemente de vínculo de propriedade”2. Ademais, conforme relato do recorrente

comprovado por esta Controladoria, a CAIXA teve a oportunidade de se manifestar no NUP

99902.000596/2014-55, que veicula pedido idêntico, mas não o fez. Optou por encaminhar a

questão ao MTE, reconhecendo, portanto, a sua competência em responder a demanda em

epígrafe.

17. No entanto, o órgão recorrido negou o acesso à informação solicitada, conforme os

argumentos abaixo, apresentados a esta Controladoria-Geral da União:

“(...) À luz da Lei nº 5.172/1966 (CTN), como regra ge-

ral, informações fiscais somente podem ser repassadas

nos casos de inquérito policial devidamente instaurado;

investigação e denúncia a ser formulada pelo Ministério

Público; troca de informações de interesse de fiscaliza-

ção ou de arrecadação entre as Administrações Tributá-

rias, ou procedimento administrativo de localização de

bens e direitos para efeito de recuperação judicial de

créditos públicos não pagos.

Nesse contexto, excetuados os casos definidos em lei,

a legislação vigente veda a divulgação, por parte da Fa-

zenda Pública ou de seus servidores, de informação ob-

tida em razão do ofício sobre a situação econômica ou

financeira do sujeito passivo ou de terceiros e sobre a

natureza e o estado de seus negócios ou atividades,

1 CUNHA FILHO, Marcio Camargo; XAVIER, Vítor César Silva. Lei de Acesso à Informação: teoria e prática. Rio de Janei-ro: Lumen Juris, 2014, pp. 143-144.

2 BRASIL. Dicionário brasileiro de terminologia arquivística. Rio de Janeiro: Arquivo Nacional, 2005, p. 62. Disponívelem: <http://www.arquivonacional.gov.br/Media/Dicion%20Term%20Arquiv.pdf>. Acesso em: 14/11/2014.

29

que, s.m.j., entende-se ser o caso de repasses de recur-

sos da contribuição sindical para as entidades sindicais,

que gozam de liberdade sindical, nos termos do inciso I

do art. 8º da Constituição Federal, que veda ao Poder

Público a interferência e a intervenção na organização

sindical.

Além disso, destaca-se que a Lei Complementar nº 105,

de 10/01/2001, estabelece que “as instituições financei-

ras conservarão sigilo em suas operações ativas e pas-

sivas e serviços prestados”, entendendo ser quebra de

sigilo bancário o atendimento da solicitação de informa-

ções sobre repasse de contribuição sindical para as enti-

dades sindicais.

Assim, o MTE não pode informar dados da CAIXA sobre

repasses de recursos da arrecadação da contribuição

sindical às entidades sindicais, pois os dados que dispõe

são somente para efeito de controle da receita da quota-

parte do tributo destinada à União.

Portanto, por parte do MTE, somente as informações so-

bre a arrecadação da contribuição sindical e os valores

da quota-parte destinada à União foram possíveis de se-

rem prestadas ao requerente, também disponíveis no

endereço: http://portal.mte.gov.br/fat/boletim-de-infor-

macoes-financeiras.htm”. (Grifo meu).

18. Depreende-se da explicação acima que o M.T.E. estaria impedido de entregar a

informação solicitada ao requerente, pois esta estaria protegida por hipótese legal de sigilo, no

caso, o bancário. Este, segundo parte da doutrina constitucionalista, embora não esteja

explicitado no texto da Carta Magna, inserir-se-ia no direito à intimidade e à privacidade,

contemplados no documento constitucional. A movimentação bancária de determinada pessoa

jurídica ou física diria respeito somente a si, uma vez que se referiria somente aos aspectos de

sua intimidade e de sua privacidade, corolários do direito ao sigilo.

19. Outra corrente de doutrinadores, no entanto, não entende o sigilo bancário como um

direito subjetivo do indivíduo, mas apenas como mecanismo consuetudinário decorrente das

210

atividades comerciais. Nesse diapasão, para Juan Carlos Maqllagarriga, o sigilo bancário seria a

obrigação imposta aos bancos de não revelar, sem justa causa, os dados referentes a seus

clientes que chegam ao seu conhecimento como consequência das relações jurídicas que os

vinculam. Assim, o objeto de proteção do sigilo bancário seria a comunicação restringida entre

o cliente e o banco, protegendo-se, dessa forma, a troca de informações entre estes somente.

20. Segundo o Professor Kiyoshi Harada, eminente tributarista, o sigilo bancário

fundamenta-se na teoria consuetudinária e na teoria do segredo profissional, e é garantido no

ordenamento jurídico pátrio pelo inciso XII, do artigo 5° da Constituição Federal. Ele afirma, no

entanto, que o STF não tem reconhecido o caráter absoluto a esse sigilo, conferindo ao texto

da Constituição interpretação que resguarda o superior interesse público.

21. Verificou-se, destarte as explicações teóricas sobre o tema, que, neste caso concreto,

não há que se falar em quebra de sigilo bancário, visto que, a disponibilização da informação

sobre as receitas geradas pela arrecadação das contribuições sindicais não está protegida por

hipótese legal de sigilo, visto que a sua divulgação não afronta os direitos de intimidade das

entidades sindicais; mas, ao contrário, garante a transparência sobre os valores repassados a

entidades privadas que realizam atividades de interesse público, o que é consubstanciado pelo

ordenamento jurídico pátrio.

22. Segundo Tércio Sampaio Ferraz Jr., o que fere a inviolabilidade do sigilo é a invasão à

comunicação alheia, fazendo-se com o que devia ficar entre sujeitos que se comunicam

privadamente passe-se ilegitimamente ao domínio de terceiros. Em questão, portanto, está o

direito das pessoas jurídicas de direito privado de excluírem do direito de terceiros, no caso, a

sociedade, aquilo que a ela só é pertinente, protegendo-se, assim, a sua integridade moral.

Discorre ainda o eminente jurista que, na acepção contemporânea de democracia, o público-

político é dominado pelo princípio da transparência e da igualdade, enquanto que o social-

privado está sob o domínio do princípio da diferenciação, no sentido do direito de ser diferente,

de modo que o direito à privacidade é construído a partir da esfera privada, em contraposição

ao social e ao político.

23. A privacidade, que é protegida pelo direito ao sigilo, não visa, portanto, a proteção de

posses e de propriedades, mas a proteção de relações, como as de confiança, de lealdade, de

estratégia etc. O que se protege, dessa forma, são as relações entre individualidades, contra a

publicação, no espaço público-político, de informações que devem permanecer na esfera

privada. Pode-se considerar, portanto, no sentido contrário, que as informações derivadas das

relações constituídas no espaço público-político, regidas pelo princípio da transparência, não

teriam o mesmo nível de proteção, uma vez que tenderiam a ser de interesse do público em

geral, ou, ao menos, não seriam privadas. Esse é o caso da divulgação dos valores referentes à

contribuição sindical.

211

24. Primeiramente, deve-se enfatizar a natureza tributária das contribuições sindicais. Esta

característica impõe a empregadores e a trabalhadores a obrigatoriedade de recolherem junto

ao agente arrecadador federal os valores referentes ao tributo devido por eles, não importando

se estes são sindicalizados ou não. Ou seja, a contribuição sindical impõe-se como uma

obrigação a uma determinada classe laboral, compulsoriamente, de forma que a Legislação

estabelece punições, tanto a empregadores quanto a trabalhadores, caso não recolham o

“imposto sindical”.

25. O artigo 606 da CLT, por exemplo, garante às entidades sindicais que, em caso de falta

de pagamento da contribuição sindical, poderá ser realizada cobrança judicial por meio de

ação executiva, valendo como título de dívida a certidão expedida pelas autoridades regionais

do M.T.E. Ademais, no § 2° do mesmo artigo, afirma-se que para fins da cobrança judicial do

imposto sindical, são extensivos às entidades sindicais, com exceção do foro especial, os

privilégios da Fazenda Pública, para a cobrança da dívida ativa.

26. A natureza tributária da contribuição sindical e a sua consequente obrigatoriedade

perante trabalhadores e empregadores, irrestritamente, gera, acredita-se, direito subjetivo ao

exercício de atividades de controle social sobre os valores arrecadados, como acontece com

qualquer tributo. Não se percebe aqui nenhuma diferença quanto a natureza do imposto

sindical e a de qualquer outro tributo cobrado pelo Estado brasileiro. O controle social, ou seja,

a possibilidade do cidadão de exercer de forma contínua fiscalização própria sobre a

administração pública, conferindo, por exemplo, quanto o governo arrecada com impostos e

quanto ele devolve à sociedade em forma de serviços, é inoperante quando não há, por parte

dos órgãos Estatais, a transparência na disponibilização de informações públicas. Por isso, o

legislador colocou dentre as diretrizes a serem seguidas na implementação da Lei de Acesso à

Informação o fomento ao desenvolvimento da cultura de transparência na administração

pública e o desenvolvimento do controle social na mesma.

27. Em específico, a Lei de Acesso à Informação reconhece expressamente a publicidade da

“utilização de recursos públicos”, conforme prescrito no inciso VI do seu art. 7o, e a

necessidade de divulgação “de quaisquer repasses ou transferências de recursos financeiros”,

consoante §1o, inciso II, do art. 8 do mesmo normativo, demonstrados abaixo. Considerando

que as contribuições sindicais possuem natureza tributária e que é incontestável a publicidade

das transferências e do uso dos recursos públicos, conclui-se que sua arrecadação também é

pública.

Art. 7o O acesso à informação de que trata esta Lei compreende,

entre outros, os direitos de obter:

212

VI - informação pertinente à administração do patrimônio público,

utilização de recursos públicos, licitação, contratos administrativos.

Art. 8o É dever dos órgãos e entidades públicas promover,

independentemente de requerimentos, a divulgação em local de

fácil acesso, no âmbito de suas competências, de informações de

interesse coletivo ou geral por eles produzidas ou custodiadas.

§ 1o Na divulgação das informações a que se refere o caput,

deverão constar, no mínimo:

II - registros de quaisquer repasses ou transferências de recursos

financeiros;

28. Nesse sentido, as disposições da Lei n° 12.527/11 não se destinam apenas à

administração pública, mas também a entidades privadas sem fins lucrativos que recebem

recursos públicos para a realização de ações de interesse público. As entidades sindicais, tanto

as de grau inferior quanto as de grau superior, enquadram-se na definição do artigo 2° da Lei

de Acesso à Informação por analogia. Tanto é assim, que a CLT especifica, em seu artigo 592, o

modo de aplicação do imposto sindical, o qual deve estar vinculado à assistência técnica e

jurídica dos seus filiados, às funções administrativas e aos serviços assistenciais. Deve-se

esclarecer, ainda, que, apesar de a contribuição sindical pertencer ao patrimônio das

associações sindicais, conforme o artigo 548 da CLT, a informação sobre o total da receita do

imposto sindical que é direcionada a estas entidades é de interesse público, pois conforme

explicado, trata-se de aplicação de renda tributária.

29. Ademais, observe-se o Parecer n° 305/2013/CONJUR-MTE/CGU/AGU, em que é

reconhecido pelo próprio Ministério do Trabalho e Emprego a legalidade a respeito da

publicidade das contribuições sindicais:

“11. O cerne da consulta que se refere à divulgação dos valores

percebidos a título de contribuição sindical, perpassa pela

avaliação da natureza jurídica da contribuição sindical obrigatória.

12. De inicio deve-se registrar não haver dúvida quanto à

natureza tributária da contribuição sindical obrigatória, nos termos

do artigo 149, caput, da Constituição Federal:

Art. 149. Compete exclusivamente à

União instituir contribuições sociais, de

intervenção no domínio econômico e

de interesse das categorias

profissionais ou econômicas, como

instrumento de sua atuação nas

respectivas áreas, observado o

213

disposto nos arts. 146, III, e 150, I e III,

e sem prejuízo do previsto no art. 195,

§ 6º, relativamente às contribuições a

que alude o dispositivo.

13. Neste sentido, confira-se o entendimento jurisprudencial:

EMENTA: CONSTITUCIONAL.

SINDICATO, CONTRIBUIÇÃO

INSTITUIDA PELA ASSEMBLEIA GERAL:

CARÁTER NÃO TRIBUTÁRIO. NÃO

COMPULSORIEDADE. EMPREGADOS

NÃO SINDICALIZADOS:

IMPOSSIBILIDADE DE DESCONTO, C.F.,

ART.8°, IV.

I. A contribuição confederativa, instituída

pela assembleia geral – CF, 8°.IV –

distingui-se da contribuição sindical,

instituída por lei, com caráter tributário

– C.F., ART. 148 – assim compulsória. A

primeira é compulsória apenas para os

filiados ao sindicato.

II. R.E. não conhecido (STF, 2° T., RE

190.128-4, rel. Min. Carlos Veloso,

set/1997).

14. Além disso, cabe apontar o entendimento da PGFN, quando

do PARECER PGFN/CAT/N° 1069/2009, sobre a temática:

O art. 8°, IV da CF, prevê a existência

de duas espécies de contribuições – a

confederativa e a sindical. A primeira,

que é instituída pela assembleia geral

do sindicato, não tem caráter

tributário e, portanto, não é

compulsória, sendo devida tão-

somente aos filiados do sindicato,

conforme já assentado na súmula n°

666 do STF. Já a contribuição sindical,

por revestir-se de natureza tributária,

deve ser instituída por lei e traz

consigo a compulsoriedade inerente

aos tributos.

(...)

214

A contribuição sindical classifica-se

como contribuição estabelecida no

interesse de categorias profissionais.

Prevista no art. 149 da CF, é tributo de

competência institutiva privativa da

União (destacamos).

15. Pois bem, fixada a natureza tributária da contribuição

sindical obrigatória, indaga-se sobre a sua divulgação à luz do

sigilo fiscal e bancário.

a) sigilo bancário

16. Em primeiro lugar, a Lei Complementar n. 105, de 2011,

que trata sobre o sigilo de operações de instituições financeiras,

estabelece no seu artigo 1° que as instituições financeiras

conservarão sigilo em suas operações ativas e passivas e serviços

prestados.

17. Já o § 1° do referido artigo 1° estabelece quem são

consideradas instituições financeiras. Dentre tais entidades não se

enquadram as entidades sindicais.

18. Isso não e por acaso, mas porque os dados referentes à

simples percepção das contribuições sindicais não contém

informações relativas à movimentação financeira das entidades

sindicais.

19. Em outras palavras, o sigilo refere-se a informações ou

documentação pertencente à movimentação ativa e passiva do

correntista/contribuinte, bem como serviços bancários a ele

prestados. Nesse sentido, entendeu o STF, a saber:

Por isso, cumpre às instituições

financeiras manter sigilo acerca de

qualquer informação ou documentação

pertinente à movimentação ativa e

passiva do correntista/contribuinte,

bem como serviços bancários a ele

prestados.

20. Cumpre considerar também que o acesso aos valores

recolhidos não se confunde com as aplicações e o seu

deslocamento, já que a verba recolhida a título de contribuição

sindical é assentada na conta corrente intitulada “Depósitos da

arrecadação de contribuição sindical”, previstas no artigo 588 da

CLT.

215

21. De outra parte, além de o fato de os dados referentes à

percepção das contribuições sindicais não conterem informações

relativas à movimentação financeira das entidades sindicais, cabe

considerar ainda que “o sigilo bancário não tem caráter absoluto,

(...) deixando de prevalecer, por isso mesmo, em casos

excepcionais, diante das exigências impostas pelo interesse

público”.

22. Desse modo, mesmo que existisse movimentação

financeira, havendo interesse público envolvido o sigilo poderia ser

relativizado.

b) sigilo fiscal

23. Como já restou demonstrado acima, os valores referentes

às contribuições sindicais têm natureza tributária. Sendo tributo,

merece fiscalização ampla mediante controle social.

24. No caso das contribuições sociais afigura-se importante que

a própria classe trabalhadora, que abdica uma parcela de seu

próprio salário, tenha ciência do valor arrecadado pelas entidades

representativas para que possa cobrar uma atuação que

efetivamente se reverta em benefício dos próprios obreiros.

25. A Lei de Responsabilidade Fiscal dispõe sobre os

instrumentos de transparência da gestão fiscal, aos quais será

dada ampla divulgação, inclusive em meios eletrônicos de acesso

público. O pleno conhecimento e acompanhamento da sociedade

de informações refere-se inclusive a receita tributária:

Art. 48. São instrumentos detransparência da gestão fiscal, aosquais será dada ampla divulgação,inclusive em meios eletrônicos deacesso público: os planos, orçamentose leis de diretrizes orçamentárias; asprestações de contas e o respectivoparecer prévio; o Relatório Resumidoda Execução Orçamentária e oRelatório de Gestão Fiscal; e asversões simplificadas dessesdocumentos.(...)II – liberação ao pleno conhecimento eacompanhamento da sociedade, emtempo real, de informaçõespormenorizadas sobre a execuçãoorçamentária e financeira, em meioseletrônicos de acesso público; (Incluídopela Lei Complementar nº 131, de2009).

216

Art. 48-A. Para os fins a que se refere oinciso II do parágrafo único do art. 48,os entes da Federação disponibilizarãoa qualquer pessoa física ou jurídica oacesso a informações referentes a:(Incluído pela Lei Complementar nº131, de 2009).II – quanto à receita: o lançamento e orecebimento de toda a receita das uni-dades gestoras, inclusive referente arecursos extraordinários. (Incluído pelaLei Complementar nº 131, de 2009).

26. A própria Constituição federal prevê que os entes políticos

deverão divulgar os montantes dos tributos arrecadados:

Art. 162. A União, os Estados, oDistrito Federal e os Municípiosdivulgarão, até o último dia domês subseqüente ao da arreca-dação, os montantes de cadaum dos tributos arrecadados, osrecursos recebidos, os valoresde origem tributária entregues ea entregar e a expressão numé-rica dos critérios de rateio.Parágrafo único. Os dados divul-gados pela União serão discrimi-nados por Estado e por Municí-pio; os dos Estados, por Municí-pio.

27. Diante disso, não se verifica justificativa para a não

divulgação da receita tributária (contribuição sindical). Até porque a

publicidade de tais dados, a nosso ver, não fere direito individual

relativo a patrimônio, rendimento ou atividade econômica do

cidadão (Grifo meu)”.

30. Corroborando a tese defendida no parecer acima transcrito, o próprio Ministério do

Trabalho e Emprego possibilitou o acesso do requerente à informação sobre os valores

repassados pela Caixa Econômica Federal às seguintes Centrais Sindicais: NCST, UGT, CTB,

CGTB, FORÇA SINDICAL e CUT, entre os anos de 2008 e 2013, ainda nas fases recursais

internas do procedimento de acesso a informação em epígrafe. De acordo com a Lei n°

11.648/08, que dispõe sobre o reconhecimento formal das centrais sindicais e altera a CLT, as

centrais sindicais são entidades associativas de direito privado, compostas por organizações

sindicais de trabalhadores. Ao enviar ao cidadão os valores arrecadados a título de contribuição

sindical especificamente quanto a cada uma dessas entidades privadas, o MTE reconheceu não

existir qualquer sigilo legal. Segue abaixo a planilha enviada ao cidadão pelo órgão na resposta

inicial ao pedido de acesso:

217

31. A CLT dispõe, em seu artigo 589, inciso II, alínea “b”, que 10% da importância da

arrecadação da contribuição sindical devida pelos trabalhadores serão repassados à central

sindical designada pelo sindicato ao qual o trabalhador estiver filiado. Verifica-se, dessa

maneira, certa contradição do M.T.E., que, por um lado, considera sigilosa a informação sobre

os valores da contribuição sindical repassados às entidades sindicais de primeiro e segundo

grau; mas, por outro, não considera sigilosa que informação de mesma natureza sobre as

centrais sindicais seja repassada ao cidadão. No que se refere à contradição do Ministério do

Trabalho e Emprego, acredita-se que o posicionamento correto é aquele esposado pelo Parecer

n° 305/2013/CONJUR-MTE/CGU/AGU, ou seja, pela publicidade dos valores referentes à

contribuição sindical, repassados às entidades sindicais.

32. Por isso, acredita-se que o Ministério do Trabalho e Emprego deva fornecer ao

requerente a receita da contribuição sindical de forma individualizada por entidade sindical nos

anos de 2013, 2012, 2011, 2010 e 2009, disponibilizando ainda os respectivos CNPJ e Estado

sede, conforme o pedido inicial.

Conclusão

33. De todo o exposto, opina-se pelo provimento do referido recurso, uma vez que o valor

referente à contribuição sindical repassado a cada entidade sindical nos anos de 2009, 2010,

2011, 2012 e 2013 é de interesse público e não está salvaguardada por nenhuma hipótese

legal de sigilo.

34. Por fim, observou-se que o recorrido descumpriu procedimentos básicos da Lei de

Acesso à Informação. Nesse sentido, recomenda-se orientar a autoridade de monitoramento

competente que reavalie os fluxos internos para assegurar o cumprimento das normas

relativas ao acesso à informação, de forma eficiente e adequada aos objetivos legais, em

especial recomenda-se que o Ministério do Trabalho e Emprego:

a) Que o Ministério do Trabalho e Emprego não se omita nas respostas ao cidadão;

b) Informe, em suas respostas, a possibilidade de recurso, o prazo para propor o recurso e

a autoridade competente para apreciá-lo, nos termos do art. 19, inciso II, do Decreto

7.724/12.

218

JORGE ANDRÉ FERREIRA FONTELLES DE LIMA

Analista de Finanças e Controle

D E C I S Ã O

No exercício das atribuições a mim conferidas pela Portaria n.

1.567 da Controladoria-Geral da União, de 22 de agosto de 2013, adoto, como

fundamento deste ato, o parecer acima, para decidir pelo provimento do

recurso interposto, nos termos do art. 23 do Decreto N° 7.724/12, no âmbito do

pedido de informação nº 46800.000483/2014-31, direcionado ao Ministério do

Trabalho e Emprego – M.T.E., para que, no prazo de 10 dias, providencie o

acesso do requerente ao valor referente à contribuição sindical repassado a

cada entidade sindical nos anos de 2009, 2010, 2011, 2012 e 2013, bem como

os respectivos CNPJ e os Estados sede. O comprovante de entrega da

informação deverá ser encaminhado eletronicamente a esta Controladoria no

prazo de 48 horas e inserido na aba “Cumprimento da Decisão”, disponível no

e-SIC.

JOSÉ EDUARDO ROMÃOOuvidor-Geral da União

219

220

PRESIDÊNCIA DA REPÚBLICAControladoria-Geral da União

Folha de Assinaturas

Referência: PROCESSO nº 46800.000483/2014-31

Documento: PARECER nº 4856 de 24/12/2014

Assunto: Recurso contra decisão que franqueia acesso parcial à informação.

Ouvidor

Assinado Digitalmente em 24/12/2014

JOSE EDUARDO ELIAS ROMAO

Signatário(s):

Este despacho foi expedido eletronicamente pelo SGI. O código para verificação da autenticidade deste

documento é: 7b1bff77_8d1ed75ea5f458f