Embed Size (px)

Citation preview

Superintendencia de la Economía Solidaria Delegatura Financiera

Diciembre 2019

Cooperativas de Ahorro y Crédito

Análisis de

Sectores económicos y Áreas geográficas con mayor riesgo

1

Por: Aldo Castillo*

* El contenido, es generado por el economista Aldo Castillo, especialista en Finanzas y quien se desempeña

como Asesor de Estudios Económicos en la Delegatura Financiera de la Supersolidaria. Ha trabajado en el

sector privado y en el público por más de 20 años en las Superintendencias: Financiera, de Subsidio Familiar,

de la Economía Solidaria; Ministerio del Trabajo y el DANE.

El contenido y las posiciones de la presente publicación son responsabilidad exclusiva del autor y no

compromete a la Superintendencia de la Economía Solidaria.

2

CONTENIDO

INTRODUCCIÓN ................................................................................................................ 3

1. PRODUCTO INTERNO BRUTO - PIB ..................................................................... 4

2. TASA DE DESEMPLEO - TD ................................................................................... 14

3. OFICINAS POR DEPARTAMENTO COOPERATIVAS DE AHORRO Y

CREDITO .................................................................................................................... 25

4. COOPERATIVAS EN MUNICIPIOS ZOMAC ...................................................... 26

5. COOPERATIVAS EN SECTORES ECONÓMICOS SENSIBLES ...................... 28

6. CONCLUSIONES ....................................................................................................... 34

7. BIBLIOGRAFIA ......................................................................................................... 36

3

INTRODUCCIÓN

El desarrollo de este documento se llevó a cabo para las 181 Cooperativas de Ahorro y

Crédito que están dentro de la supervisión de la Delegatura Financiera, y sobre las cuales se

ejercen las funciones de Inspección, Vigilancia y Control - IVC. Se tuvieron en cuenta las

cifras más recientes de indicadores como la tasa de desempleo con corte al mes de octubre

de 2019 y crecimiento del PIB al tercer trimestre de 2019. El análisis se desarrolló en cinco

capítulos.

En el primer capítulo, se lleva a cabo un análisis del comportamiento general del PIB en la

serie trimestral desde el año 2006, haciéndose el comparativo de los doce sectores

económicos en que los clasifica el DANE con el PIB nacional. Posteriormente se calcula la

participación de cada una de los doce sectores económico en el total del PIB, y finalmente el

crecimiento de dichas actividades en el último trimestre disponible.

En el segundo capítulo, se realiza un análisis de la tasa desempleo - TD a nivel nacional; 13

y 23 ciudades; cabecera, centro poblado y rural disperso; por departamentos de forma anual,

y, finalmente, se calcula el porcentaje de ocupados y desocupados por rama de actividad

económica de acuerdo a las últimas cifras de estadísticas de mercado laboral disponibles.

En el tercer capítulo, se realiza una segmentación del total de oficinas de las cooperativas de

ahorro y crédito por departamentos en el país, con el fin de determinar su ubicación

geográfica. En el análisis se pudo identificar los municipios del país en que tienen asiento,

tanto oficinas principales como sucursales. Es necesario pensar en una posible

georreferenciación de dichas cooperativas en el futuro, identificando zonas críticas o

sensibles que puedan tener mayor riesgo.

En el cuarto capítulo, se identificaron los municipios donde hay cooperativas con oficinas en

las Zonas más Afectadas por el Conflicto Armado (ZOMAC). Es de vital importancia debido

a que son zonas muy sensibles por situaciones de orden público, conflictos armados,

seguridad, entre otros. No es extraño pensar que las cooperativas con oficinas en estas zonas

pueden presentar una mayor exposición al riesgo dentro de su objeto social.

En el quinto capítulo, se realiza una clasificación del sector cooperativo en general por

actividades económicas de acuerdo a la Clasificación Industrial Internacional Uniforme (CIIU).

Permite determinar la concentración del sector en determinadas actividades, así como su participación

y el número de cooperativas. Dicha identificación ayuda a prever las correlaciones que puede tener

el desarrollo de las cooperativas con el desempeño de un determinado sector económico y con la

economía en general. Es decir, como se ven afectadas ante comportamientos macro.

Finalmente, las conclusiones abordan la misión de la Superintendencia focalizada en la

“sostenibilidad de las organizaciones, la protección de los derechos de los asociados y de la

comunidad en general, anticipándose a los desafíos para el posicionamiento y avance de la

economía solidaria”.

4

1. PRODUCTO INTERNO BRUTO - PIB

Gráfico 1

Tasas de crecimiento del PIB en Colombia

2006-I – 2019pr-III

Fuente: Dane

Una de las principales tareas a llevar a cabo para ver como se ve afectado el sector

cooperativo, consiste en determinar su relevancia dentro de la economía del país, es decir su

grado de participación en el Producto Interno Bruto - PIB del país. Muchos escritos e

informes hablan de una participación cercana al 5,0% del PIB, pero no se conocen estudios

que puedan determinar con exactitud esa participación. Es importante conocer este indicador

para determinar nuestra relevancia y los efectos que puede tener el sector ante movimientos

y fluctuaciones naturales de los ciclos económicos.

Así las cosas, el PIB se constituye en el principal indicador de crecimiento económico de una

economía. Para calcular el PIB existen varias metodologías desde las Cuentas Nacionales

avaladas por organismos internacionales como las Naciones Unidas. Una de estas

metodologías para medir el sector sería desde el lado de la remuneración de los factores de

producción. Así las cosas:

Una forma de medir el PIB1 parte de los ingresos que se originan en el proceso de

producción y la distribución primaria a los agentes económicos que participan. A los

empleados les corresponde la Remuneración a los Asalariados (RA); al Estado, los

impuestos netos sobre la producción y las importaciones; y a los empresarios, el Excedente

Bruto de Explotación (EBE) y el ingreso mixto (IM).

PIB = RA + I netos sobre la producción e importaciones + EBE + IM

1 Bases de Contabilidad Nacional según el SCN 1993, DANE

5,3

8,0

0,2

8,6

2,5

6,1

3,3

-

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017p 2018pr 2019pr

PIB

5

Para ello, hay necesidad de identificar el universo de las diferentes entidades económicas que

componen el sector y que son vigiladas por la Supersolidaria. No son solo las cooperativas

de ahorro y crédito, de las cuales 181 están plenamente identificadas, sino el resto de

cooperativas, fondos de empleados y fondos mutuales que componen el sector, las cuales se

acercan a casi 3.800 instituciones que reportan información.

Para más adelante, es necesario realizar un ejercicio con el fin de determinar en qué

actividades del proceso productivo participan las cooperativas, que productos ofrecen y

quienes los compran. Es imperativo esa identificación ya que el sector dada su

heterogeneidad posee cooperativas en múltiples sectores como agricultura, comercio,

servicios financieros, salud, administración pública, etc.

Por lo anterior, siendo entonces el PIB el indicador por excelencia se requiere hacerle

seguimiento periódico, detallado y desagregado para poder tener el conocimiento de la

prospectiva y la perspectiva, logrando determinar con ciertas herramientas de análisis hacia

donde se dirige la economía no solo del país, sino mundial. Este anticipo o prospectiva

permitirá al sector tener “una visión”, adelantarse y tomar medidas para mitigar los posibles

riesgos o eventos coyunturales o estructurales que puedan afectar las operaciones de las

instituciones.

Así las cosas, el gráfico 1 muestra el comportamiento del PIB trimestre a trimestre en los

últimos catorce años. En él se ve reflejada la variación anual, con respecto al mismo periodo

del año anterior. Se observan los puntos máximos de crecimiento ocurridos en los años 2006,

2010, 2011 y 2013. Periodos de crecimiento sobresalientes, superiores al 6,0%. Igualmente,

los valles o puntos más bajos, ocurridos en 2008, 2009 y 2017, con niveles de crecimiento

del cercanos al 0,0%. Colombia es uno de los pocos países que no ha tenido crecimientos

negativos en América.

Se debe recordar que estos valles profundos en su esencia fueron originados en las crisis

financieras internacionales de 2008 y 2009, así como en la crisis de materias primas

especialmente el petróleo, iniciada junio de 2014. Estas crisis privaron al país de sustanciales

recursos e ingresos, a través de menos exportaciones en volúmenes y en fuertes caídas de los

precios, al igual que a un menor ingreso de dinero por conceptos de inversiones nacionales y

extranjeras.

Es necesario entonces dar una mirada al comportamiento del crecimiento de las diferentes

actividades con respecto al agregado del PIB. Se observa como algunas son más volátiles o

su dispersión es más pronunciada. Es decir, son más sensibles al movimiento de la economía

en general, lo que significa que crecen por encima o por debajo del PIB en magnitudes o

mayores proporciones.

6

Gráfico 2

Tasas de crecimiento del PIB vs Agricultura, ganadería y Minas y canteras

2006-I – 2019pr-III

Fuente: Dane

En el caso de la actividad de la Agricultura, ganadería, caza, silvicultura y pesca, se observa

la correlación en los primeros años hasta 2009. Del 2010 a 2012 este sector crece por debajo

del PIB, e incluso con crecimientos negativos fuertes -3,0% como en el cuarto trimestre de

2011 y del 0,0% en el cuarto trimestre de 2015.

Desde el 2016 en adelante, siempre ha estado en terreno positivo, con fuertes fluctuaciones,

especialmente en el primer trimestre de 2017 cuando llego a crecer al 11,1%.

De otro lado, la actividad de minas y canteras tuvieron una fuerte expansión en el período

comprendido entre los años 2006 a 2011 cuando llegó su máximo nivel de crecimiento casi

cercano al 20%. A partir de ese momento empezó un decrecimiento sustancial que se

prolongó hasta el año 2017, y donde encontró su punto máximo cercano al -10%.

Posteriormente, entre los años 2017 a 2019 se ha observado una destacable recuperación

llegando el año 2019 al tercer trimestre a cerrar en terreno positivo.

Gran parte de las causas del decrecimiento de esta actividad económica se ha originado en la

desaceleración económica, la caída en actividades como la construcción, y, en los menores

precios de las materias primas en los mercados internacionales, a causa de cierto

decrecimiento en la demanda de productos de las grandes potencias industrializadas como el

carbón.

-15,0

-10,0

-5,0

-

5,0

10,0

15,0

20,0

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017p 2018pr 2019pr

PIB Agric, ganad Minas y cant

7

Gráfico 3

Tasas de crecimiento del PIB vs Electricidad, gas, agua e Industria Manufacturera

2006-I – 2019pr-III

Fuente: Dane

La actividad económica de suministro de electricidad, gas, vapor y aire acondicionado;

distribución de agua; evacuación y tratamiento de aguas residuales, gestión de desechos y

actividades de saneamiento ambiental, muestra un comportamiento bastante volátil con

respecto al PIB, pero guardando cierta correlación a lo largo de los años.

Esta actividad económica para los años 2007, 2009 y 2014 presenta los puntos más altos de

crecimiento superiores al 4,0%; pero también tiene sus puntos bajos en los años 2008, 2010,

2015 y 2016 donde tuvo varios periodos de crecimiento negativo. En algunos de estos años,

presenta un comportamiento contrario, mientras el PIB crecía.

Por su parte, la industria manufacturera tuvo fuertes desempeños positivos entre los años

2006 y 2007 con crecimientos cercanos al 10,0%, al igual que en los años 2011, 2013 y 2016

con crecimientos superiores al 6%. No obstante, este sector ha tenido sus periodos de

contracción pronunciados en los años 2008 y 2009, así como en 2013 primer trimestre; en el

año 2017 con crecimientos negativos superiores al 4,0%. Para los años 2018 y 2019 se

observó cierta recuperación con crecimientos bastante modestos superiores al 0.5%.

Esta actividad económica como se observa en el gráfico guarda una fuerte correlación con el

comportamiento del PIB a lo largo del tiempo.

-8,0

-6,0

-4,0

-2,0

-

2,0

4,0

6,0

8,0

10,0

12,0

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017p 2018pr 2019pr

PIB Electr, gas, agua Ind manufac

8

Gráfico 4

Tasas de crecimiento del PIB vs Construcción y Comercio

2006-I – 2019pr-III

Fuente: Dane

La actividad de comercio al por mayor y al por menor; reparación de vehículos automotores

y motocicletas; transporte y almacenamiento; alojamiento y servicios de comida muestran

una correlación y sincronía casi perfecta con el comportamiento del PIB. Tal como se mueve

este último lo hace el comercio, quizás a su preponderancia y peso en la economía al ser la

de mayor participación.

Los puntos máximos de esta activada se generaron en los años 2006 y 2007, al igual que en

el año 2011 donde llegó a crecer el 8,6%. A su vez, los puntos valles o mínimos se ubicaron

en años 2008 y 2009 con crecimientos cercanos e inferiores al 0,0% siguiendo los patrones

de comportamiento del PIB. A partir de 2013 y hasta 2017 comienza un descenso

significativo similar al del PIB; para de ahí en adelante encontrar una recuperación sustancial

hasta 2019, con un crecimiento al tercer trimestre cercano al 6,0%.

Por su parte, el sector de la construcción ha tenido comportamientos bastante volátiles y

dispersos con respecto al PIB en proporciones considerables tanto positivas como negativas.

Entre las positivas se observan crecimientos superiores y cercanos al 25,0% en los años 2008

y 2011. Los puntos altos también se dan en los años 2006, 2007, 2012 y 2014.

Igualmente, se encuentran periodos valles de crecimientos negativos en 2007, 2008, 2009 y

el más pronunciado en el 2010 en el segundo semestre. Igualmente, hay períodos negativos

en 2012, 2013, 2017 y 2018. De igual manera, hay trimestres con algunas las recuperaciones;

pero nuevamente volviendo a caer en terrenos negativos en 2019. Sin duda, las

desaceleraciones en este sector están relacionadas con la desaceleración económica nacional,

las crisis financieras y la fuerte caída de los precios de materias primas, especialmente el

petróleo.

-15,0

-10,0

-5,0

-

5,0

10,0

15,0

20,0

25,0

30,0

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017p 2018pr 2019pr

PIB Construcc Comerc

9

Gráfico 5

Tasas de crecimiento del PIB vs Actividad financiera e Información y comunicaciones

2006-I – 2019pr-III

Fuente: Dane

El sector de las actividades financieras y de seguros presenta un comportamiento de alta

correlacione con el del PIB. Los mayores crecimientos de la actividad financiera se

produjeron en los años 2007, 2010, 2011 y 2014. Igualmente, para los años 2007, 2008 y

2009 presenta fuertes de decrecimientos originados en la crisis financiera internacional al

igual que en los años 2015 y 2016, y parte en 2018 para nuevamente recuperar su

comportamiento positivo de forma lenta en el 2019.

Los puntos mínimos y críticos se generaron en los años 2009 y 2010 con crecimientos

negativos del -3,0% y del -2.3%. En 2016 también se observan significativos descensos. Las

causas están relacionadas con las desaceleraciones mundiales de 2008 y la crisis de los

precios del petróleo, que representó menos ingresos al país y por esta vía al papel que juega

el sistema financiero.

La actividad económica información y comunicación presenta fuertes volatilidades y

dispersiones con respecto al PIB. Sus puntos máximos de crecimiento se originaron en los

años 2007 cercano al 30,0% y en 2010 cercano al 25,0%. Igualmente, un crecimiento cercano

a 10% en el año 2013. A partir de 2014 se observa un crecimiento dentro de un canal cercano

a 0,0% y el 5,0% hasta 2019, para cerrar el tercer trimestre de este año con -0,6%.

Los decrecimientos más fuertes fueron originados en los años 2008 y 2009, así como en 2012,

2014, 2015, 2016 y parte de 2017, y en el tercer trimestre de 2009. El mínimo estuvo cerca

del -16,0% en el tercer trimestre de 2009. El comportamiento de esta actividad económica y

su correlación con el PIB muestra que sus mínimos están en sintonía con la crisis financiera

internacional de 2008 y 2009, al igual que con la caída del precio del petróleo a partir del año

2014, y de otras importantes materias primas.

-20,0

-15,0

-10,0

-5,0

-

5,0

10,0

15,0

20,0

25,0

30,0

35,0

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017p 2018pr 2019pr

PIB Act Finan Inf y Com

10

Gráfico 6

Tasas de crecimiento del PIB vs Actividades inmobiliarias y Actividades profesionales

2006-I – 2019pr-III

Fuente: Dane

Las actividades inmobiliarias han tenido un comportamiento bastante estable a través de los

años analizados observándose un canal que ha estado entre el 1,5% mínimo y 4,8% con

máximos en los años 2006 y 2008. Así mismo, se presenta un crecimiento destacado en 2015.

Para el periodo comprendido entre 2009 y 2017 el comportamiento de esta actividad

económica es constante, muy estable en el tiempo sin mayores altibajos o dispersiones

considerables para resaltar.

Las actividades profesionales, científicas y técnicas; actividades de servicios administrativos

y de apoyo presentan una fuerte correlación con el comportamiento del PIB a lo largo de los

años analizados. Sus puntos máximos de crecimiento ocurrieron en 2007 con 8,5%, en 2011

con 9,3%, en 2014 con 9,2% y en 2017 con 7,3%.

De igual manera, se observan algunos decrecimientos sustanciales en los años 2008 y 2009,

al igual que entre los años 2014 a 2017. Para lo corrido de 2019 al tercer trimestre, conserva

esta actividad una leve tendencia positiva modesta.

-4,0

-2,0

-

2,0

4,0

6,0

8,0

10,0

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017p 2018pr 2019pr

PIB Act Inmob Act Prof

11

Gráfico 7

Tasas de crecimiento del PIB vs Administración pública y Actividades artísticas

2006-I – 2019pr-III

Fuente: Dane

La actividad económica de la administración pública guarda una fuerte correlación en su

comportamiento observado en el PIB a través de los periodos analizados. Se observa el

importante crecimiento a partir del año 2008, con su tendencia positiva hasta el año 2014.

Luego, se observa un pronunciado decrecimiento hasta llegar al punto mínimo en el cuarto

trimestre de 2015 siendo éste del -1,7%, es decir, el más bajo de los años analizados. Para los

años posteriores, se observa una recuperación progresiva, especialmente en el año 2016

llegando al 7,8%. Para los años 2017, 2018 y en lo corrido de 2019 el crecimiento ha sido

estable con niveles inferiores al 5% punto.

Por su parte el sector de las actividades artísticas presenta una sincronía y correlación muy

cercana comportamiento del PIB, creciendo en algunos momentos por encima o por debajo

de éste, pero con una gran semejanza.

Los destacados crecimientos se observan en los años 2007, 2011, 2013 y 2016. A su vez, sus

puntos mínimos se originan en los años 2009, 2010, 2012, 2017 y 2018, con crecimientos

muy cercanos al 1,0%. No obstante, esta actividad económica a lo largo de los años

analizados siempre ha estado en positivo, es decir creciendo por encima del 0,0%. Algunos

aspectos notorios a destacar también son los decrecimientos en los años 2008, 2012, 2014,

2016 y 2017. Para los años 2018 y lo que va corrido del 2019, se observa una leve

recuperación.

-4,0

-2,0

-

2,0

4,0

6,0

8,0

10,0

12,0

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017p 2018pr 2019pr

PIB Admon Publ Act Art

12

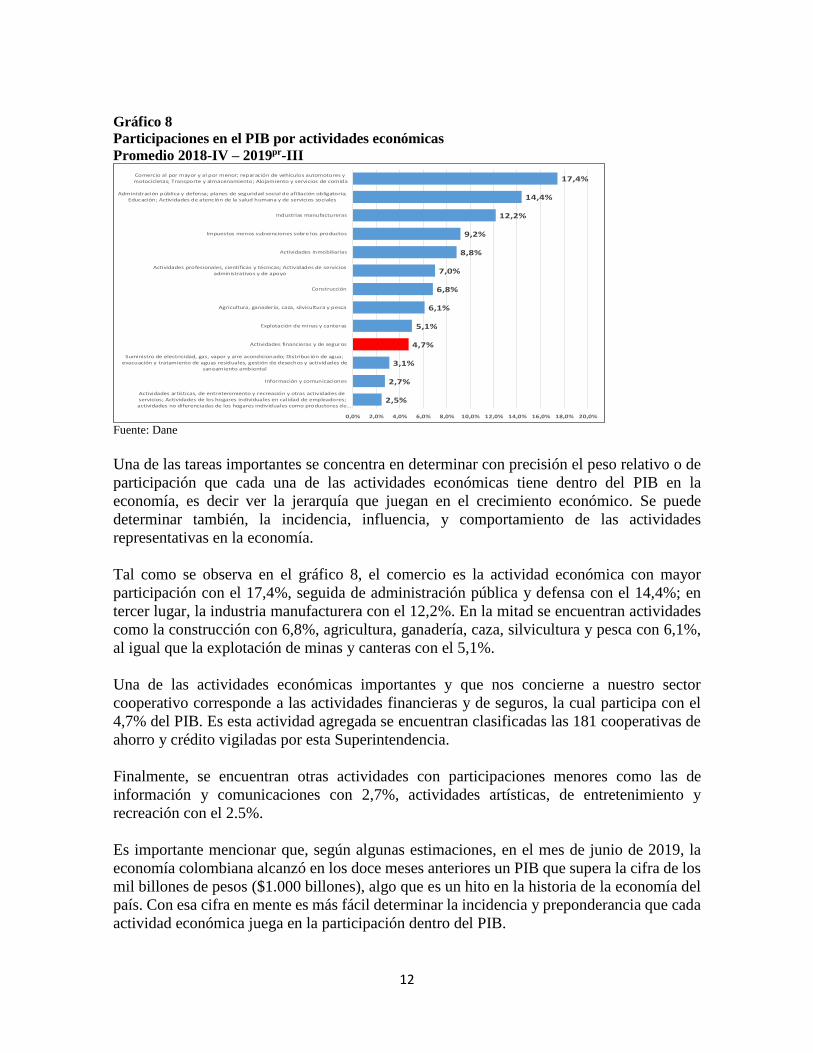

Gráfico 8

Participaciones en el PIB por actividades económicas

Promedio 2018-IV – 2019pr-III

Fuente: Dane

Una de las tareas importantes se concentra en determinar con precisión el peso relativo o de

participación que cada una de las actividades económicas tiene dentro del PIB en la

economía, es decir ver la jerarquía que juegan en el crecimiento económico. Se puede

determinar también, la incidencia, influencia, y comportamiento de las actividades

representativas en la economía.

Tal como se observa en el gráfico 8, el comercio es la actividad económica con mayor

participación con el 17,4%, seguida de administración pública y defensa con el 14,4%; en

tercer lugar, la industria manufacturera con el 12,2%. En la mitad se encuentran actividades

como la construcción con 6,8%, agricultura, ganadería, caza, silvicultura y pesca con 6,1%,

al igual que la explotación de minas y canteras con el 5,1%.

Una de las actividades económicas importantes y que nos concierne a nuestro sector

cooperativo corresponde a las actividades financieras y de seguros, la cual participa con el

4,7% del PIB. Es esta actividad agregada se encuentran clasificadas las 181 cooperativas de

ahorro y crédito vigiladas por esta Superintendencia.

Finalmente, se encuentran otras actividades con participaciones menores como las de

información y comunicaciones con 2,7%, actividades artísticas, de entretenimiento y

recreación con el 2.5%.

Es importante mencionar que, según algunas estimaciones, en el mes de junio de 2019, la

economía colombiana alcanzó en los doce meses anteriores un PIB que supera la cifra de los

mil billones de pesos ($1.000 billones), algo que es un hito en la historia de la economía del

país. Con esa cifra en mente es más fácil determinar la incidencia y preponderancia que cada

actividad económica juega en la participación dentro del PIB.

2,5%

2,7%

3,1%

4,7%

5,1%

6,1%

6,8%

7,0%

8,8%

9,2%

12,2%

14,4%

17,4%

0,0% 2,0% 4,0% 6,0% 8,0% 10,0% 12,0% 14,0% 16,0% 18,0% 20,0%

Actividades artísticas, de entretenimiento y recreación y otras actividades deservicios; Actividades de los hogares individuales en calidad de empleadores;actividades no diferenciadas de los hogares individuales como productores de…

Información y comunicaciones

Suministro de electricidad, gas, vapor y aire acondicionado; Distribución de agua;evacuación y tratamiento de aguas residuales, gestión de desechos y actividades de

saneamiento ambiental

Actividades financieras y de seguros

Explotación de minas y canteras

Agricultura, ganadería, caza, silvicultura y pesca

Construcción

Actividades profesionales, científicas y técnicas; Actividades de serviciosadministrativos y de apoyo

Actividades inmobiliarias

Impuestos menos subvenciones sobre los productos

Industrias manufactureras

Administración pública y defensa; planes de seguridad social de afiliación obligatoria;Educación; Actividades de atención de la salud humana y de servicios sociales

Comercio al por mayor y al por menor; reparación de vehículos automotores ymotocicletas; Transporte y almacenamiento; Alojamiento y servicios de comida

13

Gráfico 9

Crecimiento por actividades económicas en el PIB

2019pr-III

Fuente: Dane

Otra tarea necesaria en este análisis hace referencia a conocer el comportamiento de cada una

de las actividades económicas, es decir cómo es su tendencia, su correlación con el gran

agregado de la economía (PIB). Ello permite determinar la sensibilidad, comportamiento,

crecimiento, y observar si es mayor o menor que el agregado nacional. Generalmente, las

actividades de baja participación en el PIB presentan mayores dispersiones o volatilidades.

Para el tercer trimestre de 2019, teniendo los datos más recientes, el PIB creció anualmente

en 3,3%, liderado por actividades como las financieras y de seguros (8,2%), comercio,

transporte (5,9%), y, administración pública (4,3%). Los sectores de menor crecimiento

estuvieron por el lado de la construcción (-2,6%), información y comunicaciones (-0,6%), y

explotación de minas y canteras (1,0%).

Es importante tener en cuenta la incidencia con base en la participación. Como se ha expuesto

en apartes anteriores, el peso de una actividad dentro del PIB influye directamente en el

crecimiento o decrecimiento de este agregado nacional. Las dos actividades que decrecieron

tienen un peso conjunto en la economía del 9,5%.

No obstante, es necesario tener en cuenta la relevancia que puede poseer en el empleo y en

la cadena de producción, el caso de la actividad de la construcción. Esta actividad estimula

el desarrollo en otras actividades como la minería, comercio, servicios, inmobiliarias, etc.

Según algunos análisis gremiales de 20182, el sector de la construcción (edificaciones, obras

civiles y servicios a la construcción) puede generar junto con las actividades inmobiliarias

cerca de 1.8 millones de empleos en el país.

2 https://www.elempleo.com/co/noticias/investigacion-laboral/la-construccion-genera-casi-dos-millones-de-empleos-en-colombia-5573

8,2

5,9

4,33,7

3,0 2,9 2,8 2,6

1,51,0

-0,6

-2,6

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

Actividadesfinancieras y de

seguros

Comercio,transporte,

alojamiento yservicios de

comida

Administraciónpública ydefensa,

educación, salud

Actividadesprofesionales,

científicas ytécnicas

Actividadesinmobiliarias

Actividadesartísticas, de

entretenimientoy recreación

Suministro deelectricidad, gas,

vapor y aireacondicionado

Agricultura,ganadería, caza,

silvicultura ypesca

Industriasmanufactureras

Explotación deminas y canteras

Información ycomunicaciones

Construcción

Ta

sa d

e c

rec

imie

nto

an

ua

l

14

2. TASA DE DESEMPLEO - TD Gráfico 10

Tasa de desempleo nacional – variación anual

Enero 2013 – octubre 2019

Fuente: Dane

“Las firmas (empresas) demandan diferentes factores para producir bienes o servicios. Uno

de esos factores es el trabajo. Por su parte, los hogares ofrecen su trabajo a cambio de un

salario que les permita adquirir bienes o servicios en la economía. Diversos aspectos, tanto

de corto como de largo plazo, no permiten que en un momento específico todas las firmas

encuentren la cantidad de trabajo que están demandando ni que todas las personas que

ofrecen su capacidad de trabajo se encuentren empleadas”3.

Así las cosas, la tasa de desempleo (TD) se convierte en un indicador de la evolución en el

tiempo. Su cálculo corresponde a un cociente entre el número de personas que están buscando

empleo o desocupados (DS) y las personas que integran la fuerza laboral - Población

Económicamente Activa (PEA). La PEA son las personas en edad de trabajar, que trabajan

o están buscando empleo.

TD =DS

PEA

Como se observa en el gráfico, en los siete años analizados, la TD presenta comportamientos

estacionales claramente definidos. En el mes de enero se presentan los techos más altos de

desempleo, mientras que en noviembre y diciembre se encuentran los pisos o valores

mínimos. “La estacionalidad hace referencia a oscilaciones en períodos menores a un año

(mensual, bimensual, trimestral, entre otros), los cuales se presentan recurrentemente año

3 http://www.banrep.gov.co/es/estadisticas/tasas-empleo-y-desempleo-t

9,8

7,0

7,5

8,0

8,5

9,0

9,5

10,0

10,5

11,0

11,5

12,0

12,5

13,0

Ene

Feb

Ma

rA

br

Ma

yJu

nJu

lA

go

Sep

Oct

No

vD

icEn

eFe

bM

ar

Ab

rM

ay

Jun

Jul

Ag

oSe

pO

ctN

ov

Dic

Ene

Feb

Ma

rA

br

Ma

yJu

nJu

lA

go

Sep

Oct

No

vD

icEn

eFe

bM

ar

Ab

rM

ay

Jun

Jul

Ag

oSe

pO

ctN

ov

Dic

Ene

Feb

Ma

rA

br

Ma

yJu

nJu

lA

go

Sep

Oct

No

vD

icEn

eFe

bM

ar

Ab

rM

ay

Jun

Jul

Ag

oSe

pO

ctN

ov

Dic

Ene

Feb

Ma

rA

br

Ma

yJu

nJu

lA

go

Sep

Oct

2013 2014 2015 2016 2017 2018 2019

15

tras año y exhiben un patrón definido. Todas las series de frecuencia inferior a la anual, por

lo general, presentan algún grado de estacionalidad”4.

Según el dato disponible para el mes de octubre la tasa de desempleo nacional se ubicó en

9,8%, incrementándose 0,7% respecto al mismo periodo de 2018 (9,1%). Esta tasa se

constituye en la más alta para dicho mes desde 2013. A su vez, el total de desempleados para

el mes de referencia fue de 2.49 millones, mientras que los ocupados ascendieron a 22.8

millones. Para noviembre de 2019, dato más reciente ascendió la tasa a 9,3%.

El resultado en la tasa se debe a la reducción en el número de ocupados en centros poblados

y rurales. Los sectores en donde más se destruyeron empleos en el trimestre móvil agosto -

octubre fueron: manufactura; agricultura, ganadería, caza, silvicultura y pesca.

La tasa de desempleo se constituye en una de las principales variables macroeconómica a

tener en cuenta por los gobiernos, dentro de sus políticas. Altos niveles de desempleo generan

desequilibrios entre la oferta y demanda en los mercados de bienes y servicios, así como en

el mercado laboral. Ello conduce a que los hogares, no dispongan de recursos monetarios

para satisfacer sus necesidades a través del consumo. A su vez, sin haber una demanda fuerte,

los productores no se ven estimulados a producir mayores cantidades de bienes o servicios,

pues podrían quedar sin venderse en existencias, generando costos onerosos.

Al presentarse estas distorsiones, aumenta a su vez la presión social y política de grupos que

exigen medidas de alivio a los más afectados. Empresarios, gobiernos y trabajadores buscan

conciliaciones que puedan ser elementos efectivos de solución a la población. No es extraño

que parte de los movimientos de protesta global que actualmente se viven en los cinco

continentes se deba a que gran parte de la población se encuentra en paro.

Según la OIT5, “para 2018 había aproximadamente 172 millones de personas desempleadas

en el mundo, una tasa de desempleo del 5,0 por ciento. Las previsiones indican que el

crecimiento de la población activa hará aumentar el número de personas desempleadas en

1 millón al año, hasta situarlo en 174 millones en 2020”.

En el caso de nuestro país, el desempleo es uno de los principales indicadores que generan

preocupación a los gobiernos nacional y locales. Esta variable influye fuertemente sobre el

comportamiento de la economía. Teniendo en cuenta que el crecimiento del PIB está

altamente influenciado por el lado de la demanda en el consumo de los hogares, el cual es

aproximadamente del 68%. Altos niveles de desempleo influyen negativamente en el

crecimiento económico.

Adicionalmente a lo anterior, esta variable para el sector cooperativo es de relevancia

mayúscula. Se ha podido evidencia a través de estudios de diferentes investigadores como la

4 https://sitios.dane.gov.co/revista_ib/html_r6/articulo5_r6.html 5 https://www.ilo.org/wcmsp5/groups/public/---dgreports/---dcomm/---publ/documents/publication/wcms_670569.pdf

16

tasa de desempleo guarda cierta correlación con la tasa de mora en la cartera de las entidades

financieras, y en este caso no son ajenas las cooperativas de ahorro y crédito.

Ello, como se ha explicado en documentos anteriores de análisis, se fundamenta en que en la

medida en que las personas pierden sus ingresos en el mercado laboral al perder sus empleos,

conlleva un efecto directo en la cartera u obligaciones financieras que se posean. Así, el

efecto de un menor ingreso familiar o corporativo genera una menor capacidad de pago de

las obligaciones financieras afectando los estados financieros de las entidades crediticias, por

los niveles de defualt o impago.

Por lo expuesto anteriormente, se resiente el gasto o consumo de los hogares, reduciendo las

erogaciones, priorizando los gastos más vitales y urgentes. Al ser las obligaciones financieras

de necesidad secundaria para los deudores, sin duda pospondrán dichos pagos para cubrir

otras necesidades más apremiantes.

17

Gráfico 11

Tasa de desempleo nacional Vs Indicador calidad de cartera

Enero 2013 – octubre 2019

Fuente: Dane y Supersolidaria

Un análisis necesario para comprender los eventos que pueden afectar al sector solidario, y

en especial las cooperativas de ahorro y crédito es la relación o correlación entre la tasa de

desempleo y la morosidad de la cartera medida a través del índice de calidad de la cartera, el

cual en su forma más simple es la relación entre la cartera vencida y la cartera bruta. Un

indicador de calidad de cartera de 5,0% se traduce en que por cada $100 de cartera, $5 de

ellos se encuentran en mora.

Como se observa en el gráfico 11, la tasa de desempleo nacional en los años analizados ha

mostrado una tendencia creciente, pues al estar en ciertos años a niveles inferiores al 8,0%,

esta se ha deteriorado y ha venido creciendo a niveles superiores a los dos dígitos. Y no es

sorpresa que, para el mes de octubre de 2019, la tasa se encuentre en 9,8%.

Por su parte, la calidad de la cartera, a pesar de presentar niveles bajos considerables, se

destaca su movimiento oscilante entre un canal que va del 4,4% a 5,6%, lo cual no se

consideraría preocupante, dentro de la complejidad de los ciclos económicos ocurridos en los

años de análisis.

En los años 2013 y 2014, se presentaron los índices de calidad de cartera más bajos para este

indicador, siendo inferiores al 4,8%. En los años posteriores, es decir 2015 a 2018 se observan

como los crecimientos van desde el 4,6% al 5,6%, mostrando una tendencia ascendente. No

obstante, a partir de julio de 2018 la tendencia cambia y se vuelve descendente, para culminar

finalmente en el mes de octubre 2019 en 4,8%, uno de los niveles más bajos de los últimos

años. Así las cosas, observando las series, se puede inferir que crecientes niveles de tasa de

desempleo en una economía incidirán necesariamente en el índice de calidad de cartera,

generando aumento de la morosidad.

4,0

5,0

6,0

7,0

8,0

9,0

10,0

11,0

12,0

13,0

Ene

Feb

Mar

Ab

rM

ay Jun

Jul

Ago Se

pO

ctN

ov

Dic

Ene

Feb

Mar

Ab

rM

ay Jun

Jul

Ago Se

pO

ctN

ov

Dic

Ene

Feb

Mar

Ab

rM

ay Jun

Jul

Ago Se

pO

ctN

ov

Dic

Ene

Feb

Mar

Ab

rM

ay Jun

Jul

Ago Se

pO

ctN

ov

Dic

Ene

Feb

Mar

Ab

rM

ay Jun

Jul

Ago Se

pO

ctN

ov

Dic

Ene

Feb

Mar

Ab

rM

ay Jun

Jul

Ago Se

pO

ctN

ov

Dic

Ene

Feb

Mar

Ab

rM

ay Jun

Jul

Ago Se

pO

ct

2013 2014 2015 2016 2017 2018 2019

TD Ind de cart

18

Gráfico 12

Tasa de desempleo 13 ciudades

Trimestre móvil enero 2013 – octubre 2019

Fuente: Dane

Con respecto al comportamiento de la tasa de desempleo de las 13 ciudades y áreas

metropolitanas, es necesario distinguir las que están por encima o por debajo del promedio.

En último trimestre móvil disponible agosto – octubre de 2019, el promedio fue de 10,6%,

un nivel superior a la tasa nacional.

Las ciudades que presentan comportamientos superiores al promedio (10,6%) en el tiempo,

y especialmente en el más reciente trimestre móvil corresponde en primer lugar a Cúcuta,

que por razones de la situación de frontera vive este flagelo; le siguen en su orden Ibagué,

Cali A.M., Villavicencio, Montería, Manizales A.M., Medellín A.M.

Las ciudades por debajo del promedio son: Pasto, Bogotá, Pereira A.M., Bucaramanga A.M.,

Barranquilla A.M., y Cartagena.

10,6

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

20,0

Ene

- Mar

Feb

- A

br

Mar

- M

ay

Abr

- Ju

n

May

- Ju

l

Jun

- Ag

o

Jul -

Sep

Ago

- O

ct

Sep

- N

ov

Oct

- D

ic

Nov

15

- En

e 16

Dic

15

- Feb

16

Ene

- Mar

Feb

- A

br

Mar

- M

ay

Abr

- Ju

n

May

- Ju

l

Jun

- Ag

o

Jul -

Sep

Ago

- O

ct

Sep

- N

ov

Oct

- D

ic

Nov

16

- En

e 17

Dic

16

- Feb

17

Ene

- Mar

Feb

- A

br

Mar

- M

ay

Abr

- Ju

n

May

- Ju

l

Jun

- Ag

o

Jul -

Sep

Ago

- O

ct

Sep

- N

ov

Oct

- D

ic

Nov

17

- En

e 18

Dic

17

- Feb

18

Ene

- Mar

Feb

- A

br

Mar

- M

ay

Abr

- Ju

n

May

- Ju

l

Jun

- Ag

o

Jul -

Sep

Ago

- O

ct

Sep

- N

ov

Oct

- D

ic

Nov

18

- En

e 19

Dic

18

- Feb

19

Ene

- Mar

Feb

- A

br

Mar

- M

ay

Abr

- Ju

n

May

- Ju

l

Jun-

Ago

Jul -

Sep

Ago

- O

ct

2015 2016 2017 2018 2019

13 Ciudades Bogotá Medellín A.M. Cali A.M. Barranquilla A.M.

Bucaramanga A.M. Manizales A.M. Pasto Pereira A.M. Cúcuta A.M.

Ibagué Montería Cartagena Villavicencio

19

Gráfico 13

Tasa de desempleo 10 ciudades

Trimestre móvil enero 2013 – octubre 2019

Fuente: Dane

Con respecto al comportamiento de la tasa de desempleo de las 10 ciudades igualmente se

hizo el análisis para determinar cuáles están por encima o por debajo del promedio. En último

trimestre móvil disponible agosto - octubre de 2019, el promedio fue de 13,3%, nivel superior

a la tasa nacional y al de las 13 ciudades.

Las ciudades que presentan comportamientos superiores al promedio (13,3%) en el tiempo,

y especialmente en el más reciente trimestre móvil corresponde en primer lugar a Quibdó,

que por razones conocidas es una de las regiones más deprimidas del país, y sin mayores

fuentes de empleo. Le siguen en su orden, Valledupar, Riohacha, Armenia y Neiva.

Las ciudades por debajo del promedio corresponden a: Florencia, Sincelejo, Tunja, Santa

Marta y Popayán.

13,3

5,0

7,0

9,0

11,0

13,0

15,0

17,0

19,0

21,0

23,0

Ene

- Mar

Feb

- A

br

Mar

- M

ay

Abr

- Ju

n

May

- Ju

l

Jun

- Ag

o

Jul -

Sep

Ago

- O

ct

Sep

- N

ov

Oct

- D

ic

Nov

15

- En

e 16

Dic

15

- Feb

16

Ene

- Mar

Feb

- A

br

Mar

- M

ay

Abr

- Ju

n

May

- Ju

l

Jun

- Ag

o

Jul -

Sep

Ago

- O

ct

Sep

- N

ov

Oct

- D

ic

Nov

16

- En

e 17

Dic

16

- Feb

17

Ene

- Mar

Feb

- A

br

Mar

- M

ay

Abr

- Ju

n

May

- Ju

l

Jun

- Ag

o

Jul -

Sep

Ago

- O

ct

Sep

- N

ov

Oct

- D

ic

Nov

17

- En

e 18

Dic

17

- Feb

18

Ene

- Mar

Feb

- A

br

Mar

- M

ay

Abr

- Ju

n

May

- Ju

l

Jun

- Ag

o

Jul -

Sep

Ago

- O

ct

Sep

- N

ov

Oct

- D

ic

Nov

18

- En

e 19

Dic

18

- Feb

19

Ene

- Mar

Feb

- A

br

Mar

- M

ay

Abr

- Ju

n

May

- Ju

l

Jun-

Ago

Jul -

Sep

Ago

- O

ct

2015 2016 2017 2018 2019

10 Ciudades Tunja Florencia Popayán Valledupar Quibdó

Neiva Riohacha Santa Marta Armenia Sincelejo

20

Gráfico 14

Tasas de desempleo nacional, 23 ciudades y A.M., 13 ciudades y 10 ciudades

Trimestre móvil enero 2013 - octubre 2019

Fuente: Dane

Con respecto al comparativo de las tasas de desempleo originadas en los diferentes trimestres

móviles de los años analizados entre 2013 y 2019, tiene como objetivo analizar y determinar

la correlación que estas tasas tienen con la tasa del agregado nacional, la cual en el trimestre

más reciente agosto - octubre de 2019 arroja un valor de 10,3%.

En el gráfico 14 se observa cómo las tasas de desempleo de las 23 ciudades y áreas

metropolitanas, así como las de 13 ciudades tienen una perfecta sincronía y correlación entre

ellas con comportamientos muy similares y con bajas o mínimas dispersiones; pues en el

último trimestre agosto - octubre de 2019 mientras la tasa de las 23 ciudades y AM ascendió

a 10,9%, la tasa de las 13 ciudades cerró en 10,6% es decir muy cercanas. Con la nacional,

la sincronía es destacable.

Por su parte, la tasa que presenta mayor dispersión con respecto a la tasa nacional

corresponde a la de 10 ciudades; es decir a las ciudades más pequeñas y las que más sufren

el flagelo del desempleo. El gráfico muestra el gap, brecha o dispersión, así como el

comportamiento de tendencias muy similares al promedio nacional para el último trimestre

disponible agosto - octubre de 2019. La tasa de desempleo de estas 10 ciudades cerró en

13,3%, valor superior en 3 puntos porcentuales al promedio de la tasa nacional. Así mismo,

fue superior a las tasas de desempleo de las 23 y 13 ciudades.

10,3

10,9

10,6

13,3

7,0

8,0

9,0

10,0

11,0

12,0

13,0

14,0

15,0

16,0

Ene

- Mar

Feb

- A

brM

ar -

May

Abr

- Ju

nM

ay -

Jul

Jun

- Ag

oJu

l - S

epA

go -

Oct

Sep

- N

ovO

ct -

Dic

Nov

13

- En

e14

Dic

13

- Feb

14

Ene

- Mar

Feb

- A

brM

ar -

May

Abr

- Ju

nM

ay-

Jul

Jun

- Ag

oJu

l - S

epA

go -

Oct

Sep

- N

ovO

ct -

Dic

Nov

14

- En

e 15

Dic

14

- Feb

15

Ene

- Mar

Feb

- A

brM

ar -

May

Abr

- Ju

nM

ay -

Jul

Jun

- Ag

oJu

l - S

epA

go -

Oct

Sep

- N

ovO

ct -

Dic

Nov

15

- En

e 16

Dic

15

- Feb

16

Ene

- Mar

Feb

- A

brM

ar -

May

Abr

- Ju

nM

ay -

Jul

Jun

- Ag

oJu

l - S

epA

go -

Oct

Sep

- N

ovO

ct -

Dic

Nov

16

- En

e 17

Dic

16

- Feb

17

Ene

- Mar

Feb

- A

brM

ar -

May

Abr

- Ju

nM

ay -

Jul

Jun

- Ag

oJu

l - S

epA

go -

Oct

Sep

- N

ovO

ct -

Dic

Nov

17

- En

e 18

Dic

17

- Feb

18

Ene

- Mar

Feb

- A

brM

ar -

May

Abr

- Ju

nM

ay -

Jul

Jun

- Ag

oJu

l - S

epA

go -

Oct

Sep

- N

ovO

ct -

Dic

Nov

18

- En

e 19

Dic

18

- Feb

19

Ene

- Mar

Feb

- A

brM

ar -

May

Abr

- Ju

nM

ay -

Jul

Jun-

Ago

Jul -

Sep

Ago

- O

ct

2013 2014 2015 2016 2017 2018 2019

Nacional 23 Ciudad y A.M. 13 Ciudades 10 Ciudades

21

Gráfico 15

Tasa de desempleo nacional, cabecera, centro poblado y rural disperso

Trimestre móvil enero 2013 – octubre 2019

Fuente: Dane

Otro análisis necesario a llevar a cabo es el comparativo entre la tasa nacional de desempleo

y las que se registran en las diferentes zonas donde se genera el empleo, es decir en la

cabecera, la cual está conformada por las áreas urbanas o cascos urbanos, y, los centros

poblados y rural disperso, zona que corresponde a lo específicamente rural (campos), lo que

está por fuera de las cabeceras municipales.

En el gráfico 15 tal como se muestra la tasa desempleo en los diferentes trimestres móviles,

se puede observar que la tasa en las cabeceras, es decir de las áreas urbanas donde se

concentra más del 75% de la población, en todos los períodos analizados está por encima de

la tasa desempleo nacional. Tiene cierta lógica, ya que es en esta zona dónde se origina la

mayor oferta y demanda del mercado laboral del país.

A su vez, la tasa desempleo que se genera en los centros poblados y rural disperso son

bastante menores y presentan una brecha sustancial con respecto a la tasa nacional y a la de

cabecera. Para el centro poblado y rural disperso, la tasa del último trimestre disponible

agosto -octubre de 2019 cerró en 7,0%, cifra inferior en 3,3 puntos porcentuales a la tasa

nacional. Una de las razones, está explicada en que la cantidad de población en estas partes

geográficas permanece la mayor parte del tiempo ocupada en las diferentes actividades

agropecuarias, y además, influenciada por la baja concentración de población en las áreas

rurales.

10,3

11,2

7,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

10,0

11,0

12,0

13,0

14,0

Ene

- Mar

Feb

- A

brM

ar -

May

Abr

- Ju

nM

ay -

Jul

Jun

- Ag

oJu

l - S

epA

go -

Oct

Sep

- N

ovO

ct -

Dic

Nov

13

- En

e14

Dic

13

- Feb

14

Ene

- Mar

Feb

- A

brM

ar -

May

Abr

- Ju

nM

ay-

Jul

Jun

- Ag

oJu

l - S

epA

go -

Oct

Sep

- N

ovO

ct -

Dic

Nov

14

- En

e 15

Dic

14

- Feb

15

Ene

- Mar

Feb

- A

brM

ar -

May

Abr

- Ju

nM

ay -

Jul

Jun

- Ag

oJu

l - S

epA

go -

Oct

Sep

- N

ovO

ct -

Dic

Nov

15

- En

e 16

Dic

15

- Feb

16

Ene

- Mar

Feb

- A

brM

ar -

May

Abr

- Ju

nM

ay -

Jul

Jun

- Ag

oJu

l - S

epA

go -

Oct

Sep

- N

ovO

ct -

Dic

Nov

16

- En

e 17

Dic

16

- Feb

17

Ene

- Mar

Feb

- A

brM

ar -

May

Abr

- Ju

nM

ay -

Jul

Jun

- Ag

oJu

l - S

epA

go -

Oct

Sep

- N

ovO

ct -

Dic

Nov

17

- En

e 18

Dic

17

- Feb

18

Ene

- Mar

Feb

- A

brM

ar -

May

Abr

- Ju

nM

ay -

Jul

Jun

- Ag

oJu

l - S

epA

go -

Oct

Sep

- N

ovO

ct -

Dic

Nov

18

- En

e 19

Dic

18

- Feb

19

Ene

- Mar

Feb

- A

brM

ar -

May

Abr

- Ju

nM

ay -

Jul

Jun-

Ago

Jul -

Sep

Ago

- O

ct

2013 2014 2015 2016 2017 2018 2019

Nacional Cabecera Centro poblado y Rural disperso

22

Gráfico 16

Tasa de desempleo anual nacional, 13 departamentos y Bogotá

2010 – 2018

Fuente: Dane

Así como existe un análisis de tasa de desempleo de 13 ciudades y áreas metropolitanas,

existen estadísticas para los respectivos departamentos donde se ubican las ciudades capitales

con cierre anual. Como lo muestra el gráfico 16, la tasa nacional anual cerró 2018 en 9,7%.

Los departamentos que presentan comportamientos superiores al promedio (9,7%)

corresponde a Norte de Santander, Tolima, Meta, Valle del Cauca, Antioquia, Bogotá D.C.,

Caldas, Cundinamarca. Este orden, guardan cierta correspondencia con las tasas de las 13

ciudades, que se genera cada mes calculadas en trimestres móviles. Basta con ver el caso de

Norte de Santander con la tasa más alta departamental a causa de la problemática fronteriza.

Igual situación sucede con Cúcuta, su capital.

Los departamentos con tasas de desempleo anuales por debajo del promedio son: Córdoba,

Atlántico, Santander, Risaralda, Nariño y Bolívar. Se observa la baja tasa de Bolívar (5,8%).

Igual comportamiento sucede con su capital Cartagena en las 13 ciudades para el 2018, así

como a lo largo de los años analizados.

9,7

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

20,0

22,0

24,0

2010 2011 2012 2013 2014 2015 2016 2017 2018

Nacional Bogotá D.C. Antioquia Valle del Cauca

Atlántico Santander Caldas Nariño

Risaralda Norte de Santander Tolima Córdoba

Bolívar Meta Cundinamarca

23

Gráfico 17

Tasa de desempleo anual nacional y 10 departamentos

2010 – 2018

Fuente: Dane

Con respecto al comportamiento de la tasa de desempleo de los 10 departamentos, se llevó a

cabo un análisis similar que el realizado para 10 ciudades, identificando cuáles están por

encima o por debajo del promedio de la tasa anual nacional (9,7%).

Los departamentos que presentan comportamientos superiores al promedio (9,7%) en 2018

corresponde a Quindío y Cesar. El departamento del Cesar, sufre el flagelo de alta tasa por

la incidencia fronteriza.

A su vez, los departamentos con tasas de desempleo anuales por debajo del promedio son:

Chocó, Huila, Sucre, Caquetá, Cauca, Boyacá, Magdalena y La Guajira. En esta medición

anual, se encuentran contrastes significativos en 2018 entre lo que sucede en las ciudades y

departamentos como Chocó, por ejemplo, con su capital Quibdó, la cual registró la tasa más

alta en las cifras de las 10 ciudades a lo largo de los periodos analizados. Cauca, también

presenta en la serie una recuperación de la tasa a la baja, logrando ubicarse por debajo del

promedio nacional.

9,7

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

20,0

2010 2011 2012 2013 2014 2015 2016 2017 2018

Nacional Boyacá Caquetá Cauca Cesar Chocó

Huila La Guajira Magdalena Quindío Sucre

24

Gráfico 18

Porcentaje ocupados y desocupados por actividad económica

Trimestre móvil Agosto – octubre 2019

Fuente: Dane

Para conocer la concentración del empleo en una economía se hace perentorio llevar a cabo

el análisis de desagregación de la mano de obra en las diferentes actividades económicas.

Ello permite a los gobiernos tener herramientas para tomar decisiones de política pública,

estimular la creación de empleo en sectores deprimidos mediante programas coyunturales o

estructurales; así como focalizar los esfuerzos en aquellos que son neurálgicos para el país.

Así de esta manera, la desagregación es importante como cuando se hace para determinar la

participación de las actividades económicas en el PIB. Alta participación en el valor agregado

de una actividad, demanda alta participación de empleo, generalmente.

Con los datos más recientes del trimestre agosto - octubre 2019, se puede determinar que, de

los 22,3 millones de ocupados, el 26,6% se ubica en la rama de actividad de comercio, hoteles

y restaurantes; seguida de servicios comunales, sociales y personales con 20,1%. A su vez

las ramas con menos utilización de mano de obra corresponden a suministro de electricidad,

gas y agua con 0,6% y explotación de minas y canteras con 0,7%. En la mitad se encuentran

transporte, almacenamiento y comunicaciones con 7,6% y actividades inmobiliarias,

empresariales y de alquiler con 7,7%.

Por su parte, los desocupados que buscan empleo se ubican en las ramas de comercio, hoteles

y restaurantes con 29,1%, seguida de servicios comunales, sociales y personales con 24,4%.

En la mitad se encuentran: construcción con 13,0%; transporte, almacenamiento y

comunicaciones con 6,5%. Así mismo, las ramas con menores números de desocupados y

que por lo tanto también ocupan menos empleo corresponden a suministro de electricidad,

gas y agua con 0,6%, y, explotación de minas y canteras con 0,8%.

0,0%

0,6%

0,8%

1,3%

13,0%

6,5%

8,1%

9,3%

7,0%

24,4%

29,1%

0,0%

0,6%

0,7%

1,5%

6,9%

7,6%

7,7%

11,8%

16,4%

20,1%

26,6%

0,0% 5,0% 10,0% 15,0% 20,0% 25,0% 30,0%

No informa

Suministro de electricidad, gas y agua

Explotación de minas y canteras

Intermediación financiera

Construcción

Transporte, almacenamiento y comunicaciones

Actividades inmobiliarias, empresariales y de alquiler

Industria manufacturera

Agricultura, ganadería, caza, silvicultura y pesca

Servicios comunales, sociales y personales

Comercio, hoteles y restaurantes

Ocup Desocup

25

3. OFICINAS POR DEPARTAMENTO COOPERATIVAS DE AHORRO Y

CREDITO

Gráfico 19

Número de oficinas por departamento - Cooperativas de ahorro y crédito

Fuente: Supersolidaria

Con cifras a mayo de 2019, el número de oficinas de las cooperativas de ahorro y crédito en

el país ascendían a 890 en todo el país, incluyendo principales y sucursales. De esta

distribución se destaca el departamento de Antioquia, en el cual existen 218 oficinas, lo que

corresponde al 24,5%, seguido del departamento de Santander con 130 oficinas equivalente

al 14,6%, posteriormente el valle del cauca con 70 oficinas, una participación de 7,9% y en

cuarto lugar Bogotá con 64 oficinas, correspondiente al 7,2%, entre los departamentos con

mayor número y participación.

En el centro del ranking se encuentran los departamentos de Atlántico, Nariño y Norte de

Santander, con 20 oficinas cada uno, y con una participación de 2,2%. En la parte más baja

de participación de oficinas se encuentran los departamentos de San Andrés (1), Guainía (2),

Guaviare (3) y Casanare (4) con las participaciones más bajas.

Con esta clasificación e identificación geográfica por departamentos se puede determinar

donde se concentran las oficinas de las cooperativas de ahorro y crédito en el país. Ello

permite llevar a cabo análisis, hacer prospectiva para la toma de decisiones, especialmente

cuando se presenten situaciones coyunturales o estructurales que las puedan afectar como

problemas de orden público, catástrofes naturales, paros, zonas de conflicto, etc. Es decir, los

sucesos o particularidades de cada región (por ejemplo, el cierre vía al Llano, paros en Cauca,

municipios con problemas de orden público, etc.).

26

4. COOPERATIVAS EN MUNICIPIOS ZOMAC

Mapa 1

Cooperativas de ahorro y crédito en municipios ZOMAC6

A mayo de 2019

Fuente: Supersolidaria

El Gobierno Nacional creó mediante el decreto 1650 de 2017 las Zonas más Afectadas por

el Conflicto Armado (ZOMAC), en las en las cuales se otorgan beneficios tributarios para

las empresas y nuevas sociedades que desarrollen allí su actividad económica. Sobresale en

este proyecto las disminuciones progresivas de la tarifa del impuesto de renta.

Esta medida de política pública va direccionada a las regiones y municipios que por largo

tiempo han sido golpeados por la violencia, y que han sufrido los rigores de la guerra y el

aislamiento especialmente de los gobiernos centrales. El gobierno determinó que el número

de municipios que reunían estas características fueron a 344, ubicados a lo largo del territorio

nacional y para varios departamentos.

Haciendo el respectivo cruce de información, se observa que las cooperativas de ahorro y

crédito poseen oficinas ubicadas en 106 de los 344 municipios (ZOMAC) del país ubicados

en 19 departamentos. El departamento de Antioquia lidera el número de oficinas con un total

de 36, seguida de Caquetá con 8, Cesar, Putumayo, Santander, Valle del Cauca con 6 oficinas

cada uno.

6 Zonas Más Afectadas por el Conflicto Armado. http://es.presidencia.gov.co/noticia/171009-Estos-son-los-municipios-de-las-Zomac

27

La importancia de esta información radica en identificar el desempeño que pueden tener las

oficinas cooperativas en los municipios ZOMAC, teniendo en cuenta la alta vulnerabilidad a

que están expuestos los municipios, especialmente por problemas de seguridad, orden

público, disponibilidad de fuerza pública, etc. Es necesario prever como estos eventos pueden

afectar el normal desempeño de las operaciones de las cooperativas y sus posibles efectos en

los estados financieros.

28

5. COOPERATIVAS EN SECTORES ECONÓMICOS SENSIBLES

Al realizarse un inventario sobre todas las cooperativas qué rindieron información en el año 2018, se

encontró que el número de estas ascendieron a 3.771, las cuales son objeto de supervisión de las dos

delegaturas de la Superintendencia de la Economía Solidaria. En este conjunto se encuentran las

cooperativas de ahorro y crédito, fondos mutuales, fondos de empleados y otras organizaciones

solidarias.

De las 3.771 cooperativas se pudo determinar en qué sector o área económica desarrolla su actividad

principal, por lo que fue necesario hacer la selección por actividad económica recurriendo a la

Clasificación Industrial Internacional Uniforme (CIIU) Revisión 4 adaptada para Colombia del

DANE.

En esta agrupación aparecieron un total de 184 actividades económicas a cuatro dígitos en las que

están clasificadas la totalidad de instituciones del sector cooperativo vigiladas. Las actividades

pertenecen a diversas ramas de la economía como agropecuaria, industria, comercio y servicios, etc.,

tal como se muestra en la siguiente tabla.

Tabla 1

Clasificación de cooperativas por ramas de actividad CIIU

CIIU DESCRIPCION CANTIDAD

0111 Cultivo de cereales (excepto arroz), legumbres y semillas oleaginosas 4

0112 Cultivo de arroz 1

0113 Cultivo de hortalizas, raíces y tubérculos 1

0115 Cultivo de plantas textiles 3

0119 Otros cultivos transitorios n.c.p. 1

0122 Cultivo de plátano y banano 2

0123 Cultivo de café 2

0124 Cultivo de caña de azúcar 1

0126 Cultivo de palma para aceite (palma africana) y otros frutos oleaginosos 2

0129 Otros cultivos permanentes n.c.p. 2

0141 Cría de ganado bovino y bufalino 1

0144 Cría de ganado porcino 2

0145 Cría de aves de corral 1

0150 Explotación mixta (agrícola y pecuaria) 11

0161 Actividades de apoyo a la agricultura 6

0162 Actividades de apoyo a la ganadería 7

0163 Actividades posteriores a la cosecha 2

0210 Silvicultura y otras actividades forestales 2

0510 Extracción de hulla (carbón de piedra) 5

0722 Extracción de oro y otros metales preciosos 2

0811 Extracción de piedra, arena, arcillas comunes, yeso y anhidrita 1

0812 Extracción de arcillas de uso industrial, caliza, caolín y bentonitas 1

0899 Extracción de otros minerales no metálicos n.c.p. 1

0910 Actividades de apoyo para la extracción de petróleo y de gas natural 2

1011 Procesamiento y conservación de carne y productos cárnicos 1

1020 Procesamiento y conservación de frutas, legumbres, hortalizas y tubérculos 1

1040 Elaboración de productos lácteos 12

1051 Elaboración de productos de molinería 2

1061 Trilla de café 1

1082 Elaboración de cacao, chocolate y productos de confitería 2

1090 Elaboración de alimentos preparados para animales 2

1311 Preparación e hilatura de fibras textiles 1

1391 Fabricación de tejidos de punto y ganchillo 1

1410 Confección de prendas de vestir, excepto prendas de piel 11

1511 Curtido y recurtido de cueros; recurtido y teñido de pieles 1

1811 Actividades de impresión 1

2012 Fabricación de abonos y compuestos inorgánicos nitrogenados 1

2023 Fabricación de jabones y detergentes, preparados para limpiar y pulir; perfumes y preparados de tocador 1

2750 Fabricación de aparatos de uso doméstico 1

29

2816 Fabricación de equipo de elevación y manipulación 1

3110 Fabricación de muebles 1

3290 Otras industrias manufactureras n.c.p. 1

3312 Mantenimiento y reparación especializado de maquinaria y equipo 2

3319 Mantenimiento y reparación de otros tipos de equipos y sus componentes n.c.p. 1

3821 Tratamiento y disposición de desechos no peligrosos 1

3830 Recuperación de materiales 6

3900 Actividades de saneamiento ambiental y otros servicios de gestión de desechos 2

4111 Construcción de edificios residenciales 4

4112 Construcción de edificios no residenciales 1

4210 Construcción de carreteras y vías de ferrocarril 34

4220 Construcción de proyectos de servicio público 1

4290 Construcción de otras obras de ingeniería civil 14

4312 Preparación del terreno 3

4321 Instalaciones eléctricas 1

4322 Instalaciones de fontanería, calefacción y aire acondicionado 1

4329 Otras instalaciones especializadas 1

4330 Terminación y acabado de edificios y obras de ingeniería civil 1

4390 Otras actividades especializadas para la construcción de edificios y obras de ingeniería civil 8

4512 Comercio de vehículos automotores usados 2

4520 Mantenimiento y reparación de vehículos automotores 1

4530 Comercio de partes, piezas (autopartes) y accesorios (lujos) para vehículos automotores 3

4610 Comercio al por mayor a cambio de una retribución o por contrata 1

4620 Comercio al por mayor de materias primas agropecuarias; animales vivos 75

4631 Comercio al por mayor de productos alimenticios 17

4641 Comercio al por mayor de productos textiles, productos confeccionados para uso doméstico 1

4645 Comercio al por mayor de productos farmacéuticos, medicinales, cosméticos y de tocador 14

4661 Comercio al por mayor de combustibles sólidos, líquidos, gaseosos y productos conexos 9

4663 Comercio al por mayor de materiales de construcción, artículos de ferretería, pinturas, productos de vidrio, equipo y materiales de fontanería y calefacción2

4664 Comercio al por mayor de productos químicos básicos, cauchos y plásticos en formas primarias y productos químicos de uso agropecuario3

4665 Comercio al por mayor de desperdicios, desechos y chatarra 3

4669 Comercio al por mayor de otros productos n.c.p. 8

4690 Comercio al por mayor no especializado 4

4711 Comercio al por menor en establecimientos no especializados con surtido compuesto principalmente por alimentos, bebidas o tabaco16

4719 Comercio al por menor en establecimientos no especializados, con surtido compuesto principalmente por productos diferentes de alimentos (víveres en general), bebidas y tabaco1

4721 Comercio al por menor de productos agrícolas para el consumo en establecimientos especializados 2

4722 Comercio al por menor de leche, productos lácteos y huevos, en establecimientos especializados 2

4723 Comercio al por menor de carnes (incluye aves de corral), productos cárnicos, pescados y productos de mar, en establecimientos especializados1

4729 Comercio al por menor de otros productos alimenticios n.c.p., en establecimientos especializados 2

4731 Comercio al por menor de combustible para automotores 4

4732 Comercio al por menor de lubricantes (aceites, grasas), aditivos y productos de limpieza para vehículos automotores1

4741 Comercio al por menor de computadores, equipos periféricos, programas de informática y equipos de telecomunicaciones en establecimientos especializados2

4752 Comercio al por menor de artículos de ferretería, pinturas y productos de vidrio en establecimientos especializados 1

4754 Comercio al por menor de electrodomésticos y gasodomésticos de uso doméstico, muebles y equipos de iluminación1

4759 Comercio al por menor de otros artículos domésticos en establecimientos especializados 2

4761 Comercio al por menor de libros, periódicos, materiales y artículos de papelería y escritorio, en establecimientos especializados3

4773 Comercio al por menor de productos farmacéuticos y medicinales, cosméticos y artículos de tocador en establecimientos especializados4

4774 Comercio al por menor de otros productos nuevos en establecimientos especializados 1

4921 Transporte de pasajeros 8

4923 Transporte de carga por carretera 2

5112 Transporte aéreo internacional de pasajeros 1

5121 Transporte aéreo nacional de carga 1

5221 Actividades de estaciones, vías y servicios complementarios para el transporte terrestre 1

5224 Manipulación de carga 13

5229 Otras actividades complementarias al transporte 2

5310 Actividades postales nacionales 1

5320 Actividades de mensajería 1

5511 Alojamiento en hoteles 1

5513 Alojamiento en centros vacacionales 1

5519 Otros tipos de alojamientos para visitantes 2

30

5611 Expendio a la mesa de comidas preparadas 1

5621 Catering para eventos 1

5811 Edición de libros 2

5911 Actividades de producción de películas cinematográficas, videos, programas, anuncios y comerciales de televisión 1

5920 Actividades de grabación de sonido y edición de musica 1

6010 Actividades de programación y transmisión en el servicio de radiodifusión sonora 1

6020 Actividades de programación y transmisión de televisión 1

6130 Actividades de telecomunicación satelital 1

6190 Otras actividades de telecomunicaciones 2

6201 Actividades de desarrollo de sistemas informáticos (planificación, análisis, diseño, programación, pruebas) 2

6209 Otras actividades de tecnologías de información y actividades de servicios informáticos 2

6311 Procesamiento de datos, alojamiento (hosting) y actividades relacionadas 1

6399 Otras actividades de servicio de información n.c.p. 9

6421 Actividades de las corporaciones financieras 4

6422 Actividades de las compañías de financiamiento 5

6423 Banca de segundo piso 4

6424 Actividades de las cooperativas financieras 56

6431 Fideicomisos, fondos y entidades financieras similares 15

6492 Actividades financieras de fondos de empleados y otras formas asociativas del sector solidario 1.914

6493 Actividades de compra de cartera o factoring 2

6494 Otras actividades de distribución de fondos 4

6495 Instituciones especiales oficiales 1

6499 Otras actividades de servicio financiero, excepto las de seguros y pensiones n.c.p. 179

6511 Seguros generales 2

6512 Seguros de vida 2

6513 Reaseguros 1

6514 Capitalización 16

6521 Servicios de seguros sociales de salud 1

6531 Régimen de prima media con prestación definida (RPM) 1

6613 Otras actividades relacionadas con el mercado de valores 2

6619 Otras actividades auxiliares de las actividades de servicios financieros n.c.p. 20

6621 Actividades de agentes y corredores de seguros 1

6630 Actividades de administración de fondos 5

6810 Actividades inmobiliarias realizadas con bienes propios o arrendados 5

6820 Actividades inmobiliarias realizadas a cambio de una retribución o por contrata 2

6910 Actividades jurídicas 7

6920 Actividades de contabilidad, teneduría de libros, auditoría financiera y asesoría tributaria 10

7010 Actividades de administración empresarial 14

7020 Actividades de consultaría de gestión 9

7110 Actividades de arquitectura e ingeniería y otras actividades conexas de consultoría técnica 2

7310 Publicidad 2

7490 Otras actividades profesionales, científicas y técnicas n.c.p. 6

7500 Actividades veterinarias 1

7830 Otras actividades de suministro de recurso humano 1

7911 Actividades de las agencias de viaje 2

7912 Actividades de operadores turísticos 2

7990 Otros servicios de reserva y actividades relacionadas 1

8121 Limpieza general interior de edificios 5

8129 Otras actividades de limpieza de edificios e instalaciones industriales 1

8130 Actividades de paisajismo y servicios de mantenimiento conexos 31

8211 Actividades combinadas de servicios administrativos de oficina 1

8291 Actividades de agencias de cobranza y oficinas de calificación crediticia 2

8299 Otras actividades de servicio de apoyo a las empresas n.c.p. 22

8413 Regulación de las actividades de organismos que prestan servicios de salud, educativos, culturales y otros servicios sociales, excepto servicios de seguridad social 2

8414 Actividades reguladoras y facilitadoras de la actividad económica 1

8421 Relaciones exteriores 1

8430 Actividades de planes de seguridad social de afiliación obligatoria 1

8512 Educación preescolar 1

8521 Educación básica secundaria 7

8522 Educación media académica 2

8523 Educación media técnica y de formación laboral 3

8530 Establecimientos que combinan diferentes niveles de educación 23

8544 Educación de universidades 2

8551 Formación académica no formal 5

8553 Enseñanza cultural 1

8559 Otros tipos de educación n.c.p. 2

8560 Actividades de apoyo a la educación 2

8610 Actividades de hospitales y clínicas, con internación 1

8621 Actividades de la práctica médica, sin internación 12

8691 Actividades de apoyo diagnóstico 2

8699 Otras actividades de atención de la salud humana 8

8890 Otras actividades de asistencia social sin alojamiento 4

9001 Creación literaria 1

9200 Actividades de juegos de azar y apuestas 1

9329 Otras actividades recreativas y de esparcimiento n.c.p. 6

9411 Actividades de asociaciones empresariales y de empleadores 69

9412 Actividades de asociaciones profesionales 11

9420 Actividades de sindicatos de empleados 2

9499 Actividades de otras asociaciones n.c.p. 634

9524 Reparación de muebles y accesorios para el hogar 1

9601 Lavado y limpieza, incluso la limpieza en seco, de productos textiles y de piel 1

9603 Pompas fúnebres y actividades relacionadas 29

9609 Otras actividades de servicios personales n.c.p. 127

9700 Actividades de los hogares individuales como empleadores de personal doméstico 1

9900 Actividades de organizaciones y entidades extraterritoriales 16

TOTAL 3.771

31

Al realizar un ordenado por participación, las primeras 70 actividades económicas agrupan

el 96% de las 3.771 cooperativas. Se destacan las de actividades financieras y fondos de

empleados (1.914) correspondiendo al 50,8%, seguida de actividades de otras asociaciones

n.c.p. con 634 correspondientes al 16,8%; en tercer lugar, otras actividades de servicios

financieros con 179 equivalente al 4,7%; y, en cuarto lugar, otras actividades de servicios

personales con 127, con participación de 3,4%.

Tabla 2

Clasificaciones por participación en CIIU cooperativas principales ramas

CIIU DESCRIPCION CANTIDAD % PARTICIP ACUMULADO

6492 Actividades financieras de fondos de empleados y otras formas asociativas del sector solidario 1.914 50,8% 50,8%

9499 Actividades de otras asociaciones n.c.p. 634 16,8% 67,6%

6499 Otras actividades de servicio financiero, excepto las de seguros y pensiones n.c.p. 179 4,7% 72,3%

9609 Otras actividades de servicios personales n.c.p. 127 3,4% 75,7%

4620 Comercio al por mayor de materias primas agropecuarias; animales vivos 75 2,0% 77,7%

9411 Actividades de asociaciones empresariales y de empleadores 69 1,8% 79,5%

6424 Actividades de las cooperativas financieras 56 1,5% 81,0%

4210 Construcción de carreteras y vías de ferrocarril 34 0,9% 81,9%

8130 Actividades de paisajismo y servicios de mantenimiento conexos 31 0,8% 82,7%

9603 Pompas fúnebres y actividades relacionadas 29 0,8% 83,5%

8530 Establecimientos que combinan diferentes niveles de educación 23 0,6% 84,1%