Embed Size (px)

DESCRIPTION

World Resources Institute. Corporate Emissions Inventory Module – A guide to corporate accounting and reporting standards. GHG Protocol Initiative Corporate Accounting Standards - An Update June 12, 2003 Simon Schmitz World Business Council for Sustainable Development. - PowerPoint PPT Presentation

Citation preview

Corporate Emissions Inventory Module –

A guide to corporate accounting and reporting standards

GHG Protocol Initiative

Corporate Accounting Standards - An Update

June 12, 2003

Simon Schmitz

World Business Council for Sustainable Development

World Resources Institute

Setting the scene

Some background of the Initiative

• Convened in 1998 by WBCSD and WRI

• Mission: to develop international GHG accounting and reporting standards for business through an inclusive and transparent multi-stakeholder process

• 2 modules: corporate inventories & GHG mitigation projects

GHG ProtocolStandard

• Corporate module• Project module

Building a Credible Standard

Adoption and

Continuous Improvemen

t

Builds on Existing

Approaches

Multi – Stakeholder

Process

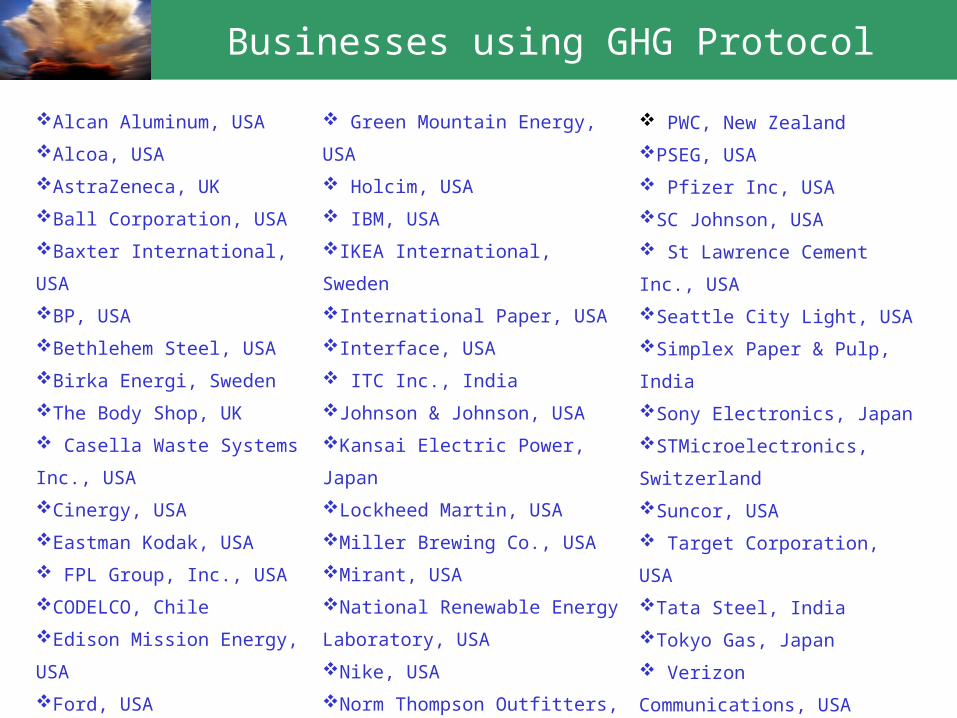

Businesses using GHG Protocol

Alcan Aluminum, USA

Alcoa, USA

AstraZeneca, UK

Ball Corporation, USA

Baxter International, USA

BP, USA

Bethlehem Steel, USA

Birka Energi, Sweden

The Body Shop, UK

Casella Waste Systems

Inc., USA

Cinergy, USA

Eastman Kodak, USA

FPL Group, Inc., USA

CODELCO, Chile

Edison Mission Energy, USA

Ford, USA

ENDESA, Spain

Green Mountain Energy, USA

Holcim, USA

IBM, USA

IKEA International, Sweden

International Paper, USA

Interface, USA

ITC Inc., India

Johnson & Johnson, USA

Kansai Electric Power, Japan

Lockheed Martin, USA

Miller Brewing Co., USA

Mirant, USA

National Renewable Energy

Laboratory, USA

Nike, USA

Norm Thompson Outfitters,

USA

Norsk Hydro, Norway

N.V. Nuon Energy,

Netherlands

PWC, New Zealand

PSEG, USA

Pfizer Inc, USA

SC Johnson, USA

St Lawrence Cement Inc.,

USA

Seattle City Light, USA

Simplex Paper & Pulp, India

Sony Electronics, Japan

STMicroelectronics,

Switzerland

Suncor, USA

Target Corporation, USA

Tata Steel, India

Tokyo Gas, Japan

Verizon Communications,

USA

Volkswagen, Germany

We Energies, USA

500 PPM GmbH, Germany

Philips & Yaming, China

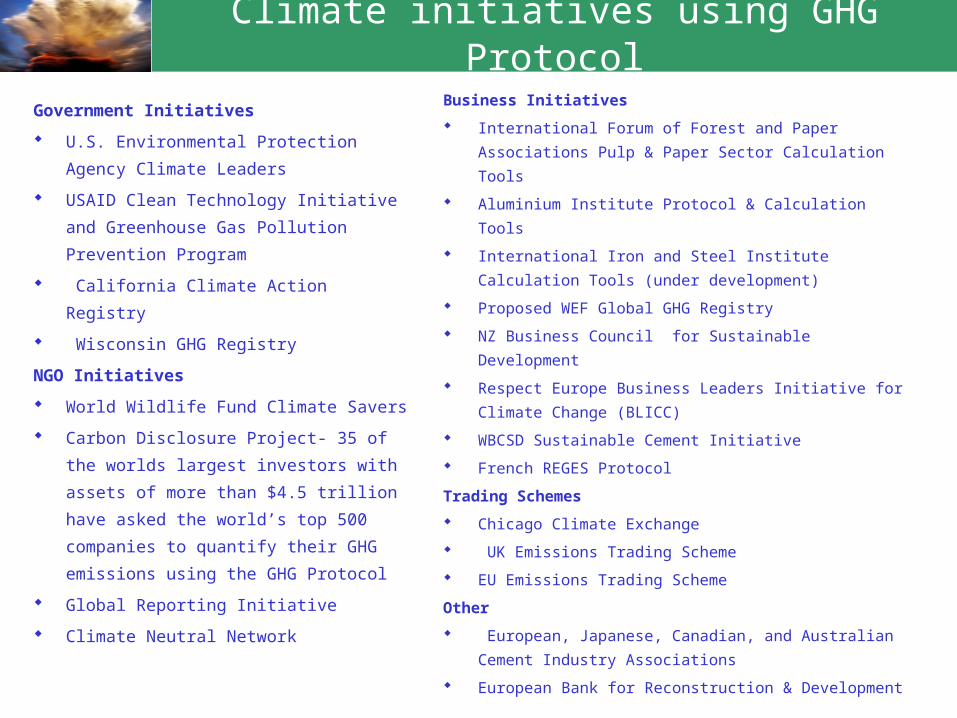

Climate initiatives using GHG Protocol

Government Initiatives

U.S. Environmental Protection

Agency Climate Leaders

USAID Clean Technology Initiative

and Greenhouse Gas Pollution

Prevention Program

California Climate Action Registry

Wisconsin GHG Registry

NGO Initiatives

World Wildlife Fund Climate Savers

Carbon Disclosure Project- 35 of the

worlds largest investors with assets

of more than $4.5 trillion have

asked the world’s top 500

companies to quantify their GHG

emissions using the GHG Protocol

Global Reporting Initiative

Climate Neutral Network

Business Initiatives

International Forum of Forest and Paper Associations

Pulp & Paper Sector Calculation Tools

Aluminium Institute Protocol & Calculation Tools

International Iron and Steel Institute Calculation Tools

(under development)

Proposed WEF Global GHG Registry

NZ Business Council for Sustainable Development

Respect Europe Business Leaders Initiative for

Climate Change (BLICC)

WBCSD Sustainable Cement Initiative

French REGES Protocol

Trading Schemes

Chicago Climate Exchange

UK Emissions Trading Scheme

EU Emissions Trading Scheme

Other

European, Japanese, Canadian, and Australian

Cement Industry Associations

European Bank for Reconstruction & Development

Standards, Guidance and Calculation Tools

Calculation toolsWeb-based, user-

friendly, step-by-

step guidance

GHG Protocol Standards and Guidance

2nd edition to be published in September

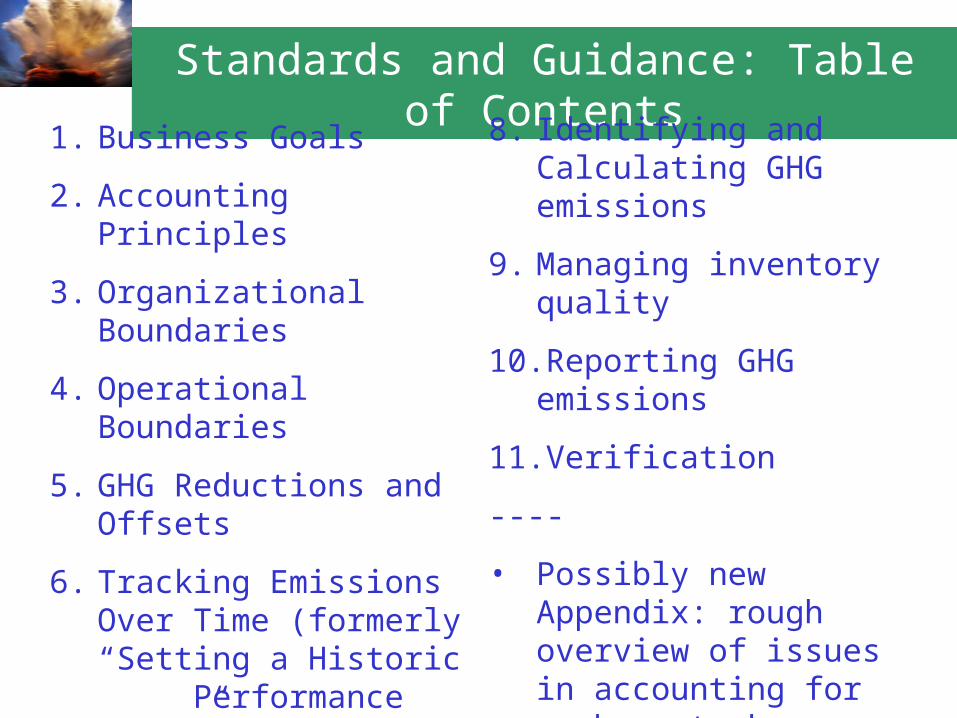

Standards and Guidance: Table of Contents

1. Business Goals

2. Accounting Principles

3. Organizational Boundaries

4. Operational Boundaries

5. GHG Reductions and Offsets

6. Tracking Emissions Over Time (formerly “Setting a Historic

Performance Datum”)

7. New Chapter: Voluntary GHG Targets

8. Identifying and Calculating GHG emissions

9. Managing inventory quality

10.Reporting GHG emissions

11.Verification

----

• Possibly new Appendix: rough overview of issues in accounting for carbon stocks

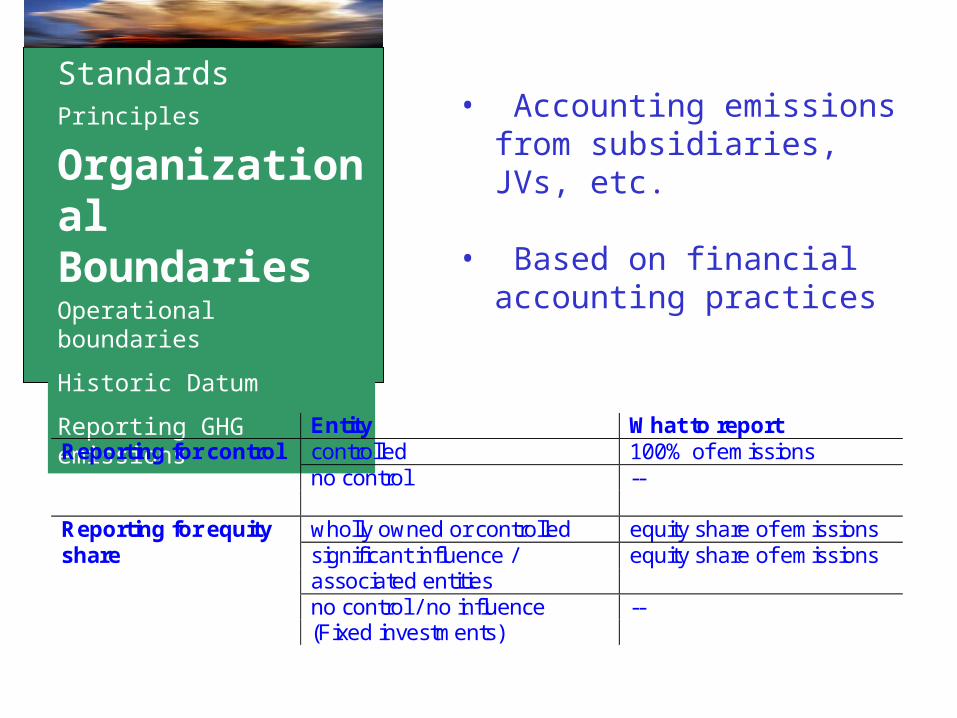

StandardsPrinciples

Organizational BoundariesOperational boundaries

Historic Datum

Reporting GHG emissions

• Accounting emissions from subsidiaries, JVs, etc.

• Based on financial accounting practices

Entity What to report Reporting for control controlled 100% of emissions no control -- Reporting for equity wholly owned or controlled equity share of emissions share significant influence / equity share of emissions associated entities no control / no influence -- (Fixed investments)

Producing the 2nd EditionSetting Organizational Boundaries

•Overall framework remains same: two main accounting options for consolidation: Equity and Control

•Companies now have a choice to use either the control or the equity share approach

•More accurate definition of/criteria for control

•Some new/simpler definitions which need to be decided on

•Guidance on contractual arrangements and leasing provided

Standards

Principles

Organisational Boundaries

Operational boundariesHistoric Performance Datum

Reporting GHG emissions

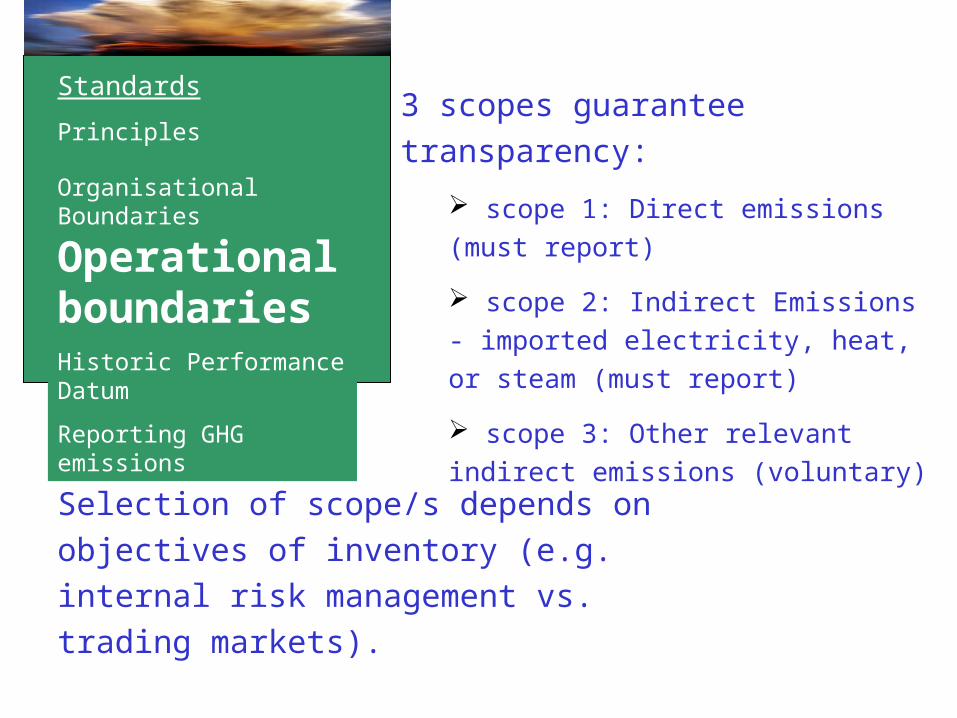

3 scopes guarantee transparency:

scope 1: Direct emissions (must report)

scope 2: Indirect Emissions - imported electricity, heat, or steam (must report)

scope 3: Other relevant indirect emissions (voluntary)

Selection of scope/s depends on objectives of inventory (e.g. internal risk management vs. trading markets).

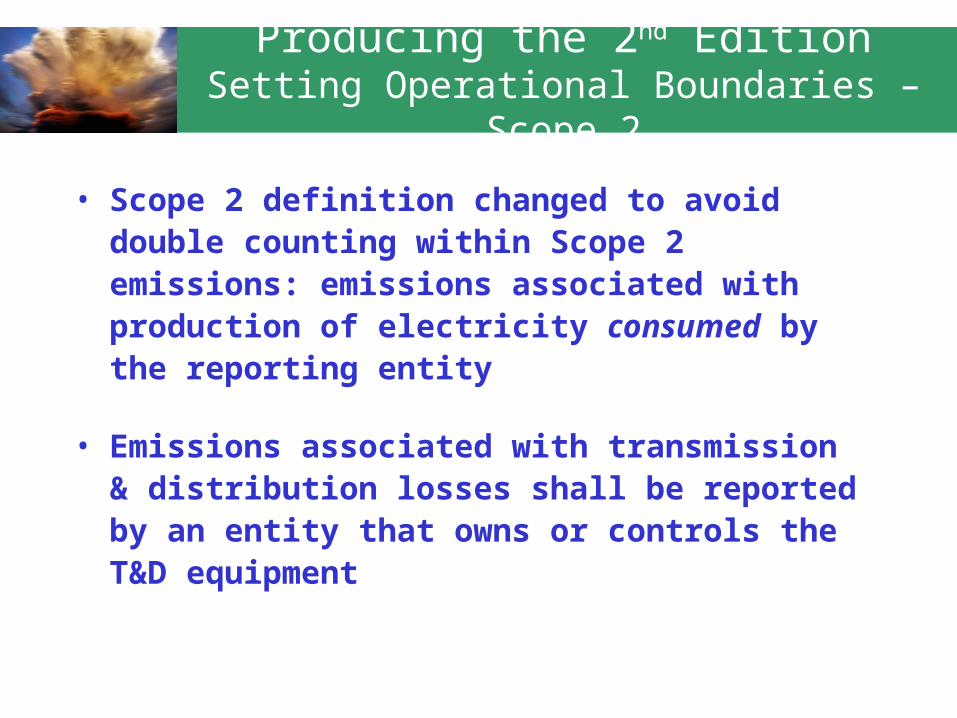

• Scope 2 definition changed to avoid double counting within Scope 2 emissions: emissions associated with production of electricity consumed by the reporting entity

• Emissions associated with transmission & distribution losses shall be reported by an entity that owns or controls the T&D equipment

Producing the 2nd EditionSetting Operational Boundaries – Scope

2

Producing the 2nd EditionSetting Operational Boundaries – Scope 2

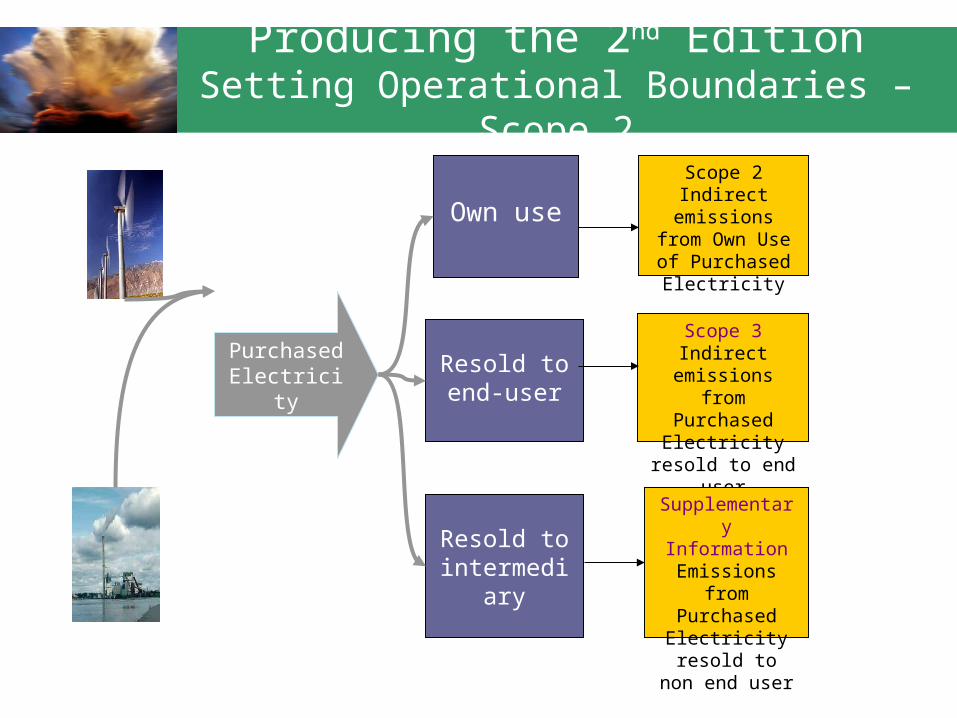

Own use

Resold to end-user

Resold to intermedia

ry

Purchased Electricity

Scope 2Indirect

emissions from Own Use of Purchased Electricity

Scope 3Indirect

emissions from Purchased Electricity

resold to end user

Supplementary Information

Emissions from Purchased Electricity

resold to non end user

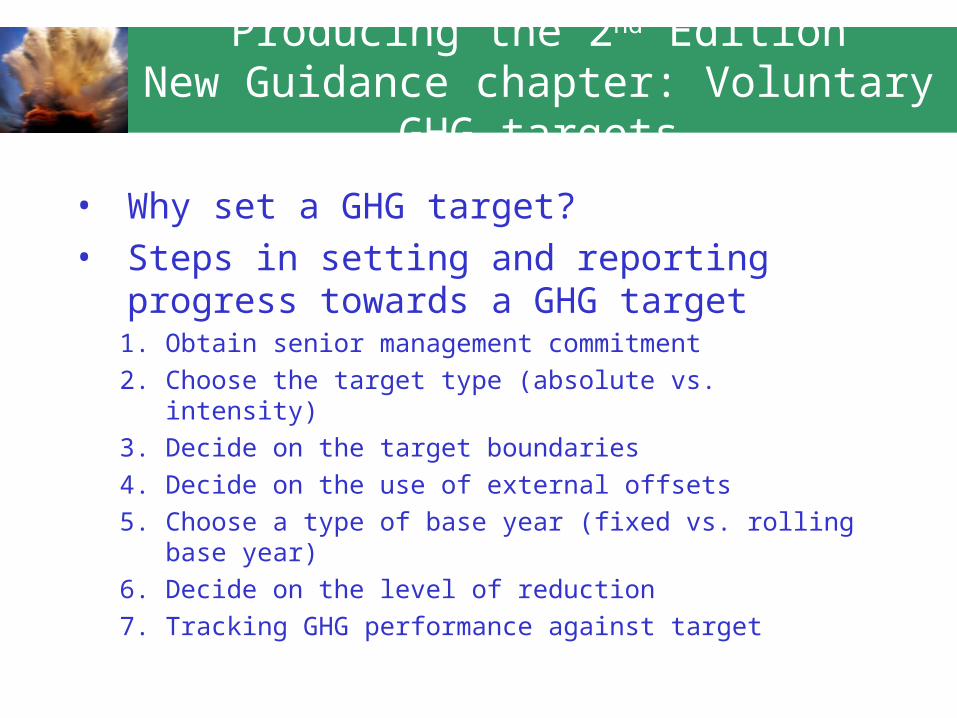

• Why set a GHG target?• Steps in setting and reporting progress

towards a GHG target1. Obtain senior management commitment2. Choose the target type (absolute vs. intensity)3. Decide on the target boundaries4. Decide on the use of external offsets5. Choose a type of base year (fixed vs. rolling base

year)6. Decide on the level of reduction7. Tracking GHG performance against target

Producing the 2nd EditionNew Guidance chapter: Voluntary

GHG targets

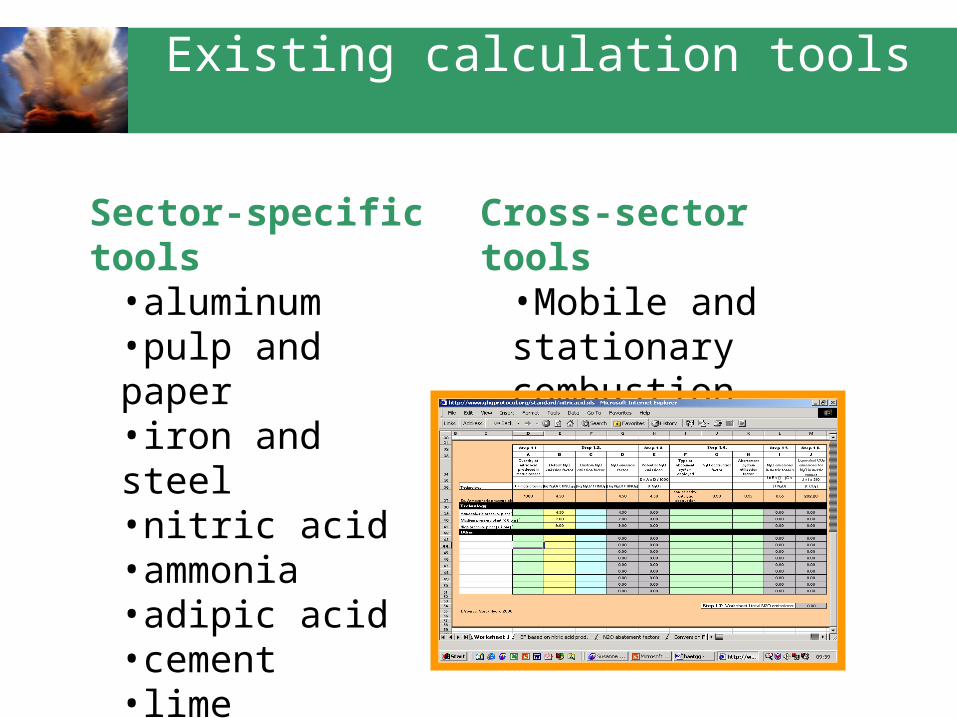

Existing calculation tools

Sector-specific tools

•aluminum•pulp and paper•iron and steel•nitric acid •ammonia •adipic acid •cement •lime •HCFC-22•semi-conductors

Cross-sector tools

•Mobile and stationary combustion

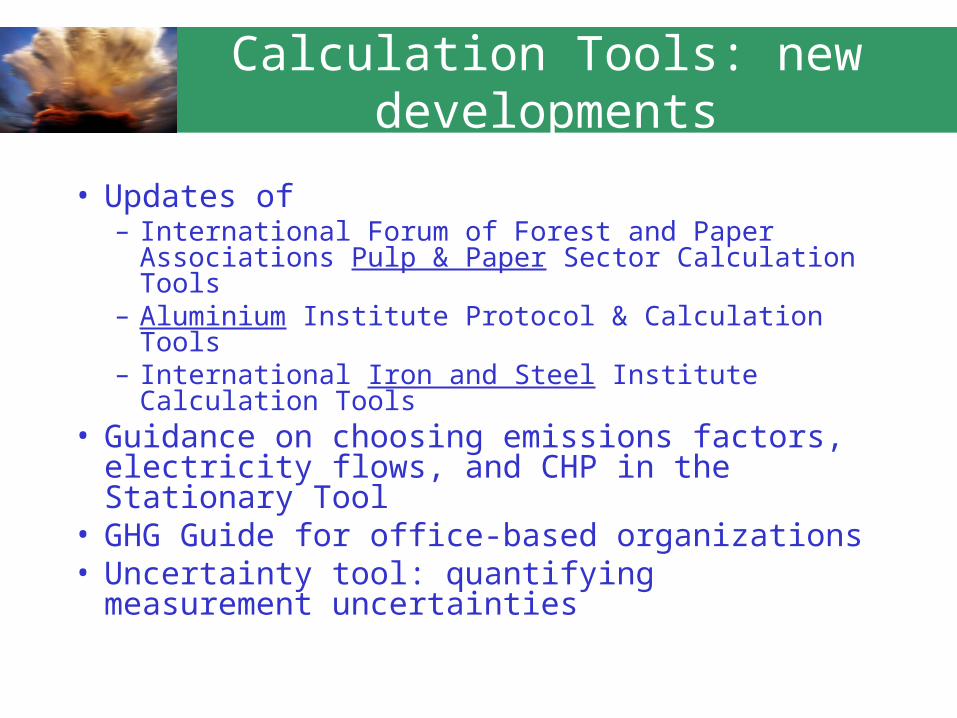

• Updates of – International Forum of Forest and Paper

Associations Pulp & Paper Sector Calculation Tools

– Aluminium Institute Protocol & Calculation Tools– International Iron and Steel Institute Calculation

Tools • Guidance on choosing emissions factors,

electricity flows, and CHP in the Stationary Tool

• GHG Guide for office-based organizations• Uncertainty tool: quantifying measurement

uncertainties

Calculation Tools: new developments