Embed Size (px)

Citation preview

Mercato, Diritto e Libertà

Collana diretta da Luigi Marco Bassani, Nicola Iannello,

Carlo Lottieri, Sergio Ricossa

Macey XPress OK 10-05-2010 13:11 Pagina 1

I volumi della collana Mercato, Diritto e Libertàsono pubblicati grazie al generoso contributodell’Istituto Adam Smith di Verona.

Macey XPress OK 10-05-2010 13:11 Pagina 2

CORPORATEGOVERNANCE

Quando le regole falliscono

Prefazione di Luca Enriques

Postfazione di Andrea Zorzi

Jonathan R. Macey

Macey XPress OK 10-05-2010 13:11 Pagina 3

Titolo originaleCorporate Governance.Promises Kept, Promises Broken(Princeton-Oxford, Princeton University Press, 2008)

Si ringrazia la Princeton University Pressper la concessione dei diritti di traduzione

Tutti i diritti riservati. È vietata la riproduzione, ancheparziale, con qualsiasi mezzo effettuata, compresa lafotocopia, anche a uso interno o didattico senza il permessoscritto dell'Editore

Traduzione dall’ingleseDaniela AntongiovanniMarina Beretta

ADGerardo Spera

CopertinaTimothy Wilkinson

© 2008 Princeton University Press

© IBL LibriVia Bossi, 110144 [email protected]

Prima edizione: giugno 2010ISBN: 978-88-6440-019-8

Macey XPress OK 10-05-2010 13:11 Pagina 4

Indice

Prefazione all’edizione italiana di Luca Enriques 7

Prefazione all’edizione originale 17IntroduzioneLa corporate governance come promessa 21

Capitolo 1Gli obiettivi della corporate governance 47Il ruolo dominante dell’equityCapitolo 2Diritto societario e corporate governance 63Capitolo 3Istituzioni e meccanismi di corporate governance 93Una tassonomiaCapitolo 4Il consiglio di amministrazione 101Capitolo 5Il consiglio di amministrazione e la corporate 131governance: alcuni case studyCapitolo 6Gli amministratori dissidenti 165Capitolo 7Istituzioni esterne formali di corporate governance 189Il ruolo della Securities and Exchange Commission, delle Borse valori e delle agenzie di rating del creditoCapitolo 8Il mercato del controllo societario 213Capitolo 9Offerte pubbliche iniziali e private placement 231

Macey XPress OK 10-05-2010 13:11 Pagina 5

Capitolo 10La governance delle controversie 237La derivative actionCapitolo 11Contabilità, principi contabili e settore contabile 281Capitolo 12Forme di governance non convenzionale: 301insider trading, vendita allo scoperto e whistle-blowingCapitolo 13Il voto degli azionisti 365Capitolo 14Il ruolo delle banche e di altri intermediari finanziari 409nella corporate governanceCapitolo 15Hedge fund e private equity 445

Conclusioni 503

PostfazioneGli strumenti di corporate governance 511nell’ordinamento italiano di Andrea Zorzi

Macey XPress OK 10-05-2010 13:11 Pagina 6

L’influenza di Jonathan Macey nel dibattito accade-mico sulla corporate governance è pari soltanto alla suavivacità intellettuale e alla velocità con cui riesce a tra-sformare il numero impressionante di intuizioni illumi-nanti su ogni aspetto della vita economica e della finan-za in eccellenti contributi scientifici. Questo libro è ilfrutto di una di queste intuizioni, disarmante nella sem-plicità, elegante nella comprensività, deprimente nelleimplicazioni: secondo Macey, sistematicamente i policy-makers e le stesse convenzioni sociali (social norms) pon-gono ostacoli ai (se non addirittura mettono al bando i)meccanismi di corporate governance efficaci e, al con-tempo, promuovono e sussidiano quelli inefficaci odannosi.

A queste conclusioni Macey perviene dopo avermesso opportunamente in chiaro cosa intende per cor-porate governance e quale sia il parametro in base alquale giudicare dell’efficacia dei singoli strumenti.Quanto al primo aspetto, nell’accezione ampia della let-teratura di economia della finanza, corporate gover-nance è l’insieme degli strumenti, dei meccanismi edelle istituzioni che definiscono il modo in cui unasocietà per azioni (come qualunque altra organizzazio-ne) è diretta. Quanto al secondo profilo, per Macey lo

7

Prefazione all’edizione italiana*

di Luca Enriques

** Le opinioni sono strettamente personali e non vincolano in alcun modola Consob, presso la quale Luca Enriques è commissario.

Macey XPress OK 10-05-2010 13:11 Pagina 7

scopo della corporate governance è di assicurare che lepromesse (di rendimento) fatte da coloro che controlla-no una società (manager, soci di controllo) a coloro chevi investono siano mantenute.

Inoltre, Macey utilmente chiarisce che i meccanismidi corporate governance esistono in virtù di contratti,convenzioni sociali o leggi e che il loro concreto opera-re dipende dall’interazione tra queste tre “fonti” di cor-porate governance: la legge non solo definisce i confiniall’interno dei quali possono operare i contratti, macontribuisce a completarne il contenuto; le convenzionisociali, dal canto loro, determinano la (ir)rilevanzasociale di determinati comportamenti, sia che si tratti dicomportamenti dovuti per legge o per contratto sia chesi tratti di comportamenti devianti. All’apparenza l’os-servazione è banale, ma non c’è scandalo societario – edunque fallimento della corporate governance – chenon abbia alla base una cattiva miscela tra contratti (es.sistemi di remunerazione incentivanti), convenzionisociali (es. dissentire dalle valutazioni dell’amministra-tore delegato all’interno del consiglio d’amministrazio-ne è sconveniente) e leggi (es. se una decisione è presaconformemente a determinati requisiti, essa è lecitaquali che ne siano gli effetti).

Quali sono dunque gli strumenti della governance?Quali, tra questi, funzionano e quali no? Vediamoprima quelli, secondo Macey, efficaci, che, negli StatiUniti, le leggi in vario modo scoraggiano. Nell’ordinenon del libro, ma crescente per distanza dal (nostro1)comune buon senso:

1. Il mercato del controllo societario: le opa ostilihanno un chiaro effetto di “disciplina” sui mana-ger, ma sia la legislazione federale sia le leggi sta-tali sia la giurisprudenza del Delaware le rendo-no più costose e difficili.

8

Corporate governance

11.. L’uso di questo aggettivo è discutibile. Dato il ruolo ricoperto da chi scri-ve, almeno nell’ultimo caso il lettore ben può considerarlo un mero pluralemaiestatis.

Macey XPress OK 10-05-2010 13:11 Pagina 8

2. Le offerte pubbliche iniziali (IPO) e le emissionidi nuove azioni: al momento della quotazione edell’aumento di capitale, la società, con vantag-gio per i suoi investitori attuali e potenziali, siassoggetta al controllo (due diligence) di unabanca d’investimento e dei suoi legali e contabili.Ma scoraggiano queste operazioni l’imposizionedi una responsabilità oggettiva sulle banche d’in-vestimento, cui è troppo difficile liberarsi daresponsabilità provando di aver fatto tutte lenecessarie verifiche (come Macey pare sosteneresia il caso negli Stati Uniti), e un’elevata tassazio-ne dei dividendi, tale da giustificare il loro mas-siccio reinvestimento e ridurre così l’esigenza diricorrere periodicamente al mercato medianteaumenti di capitale così da assoggettarsi alla duediligence di un intermediario.

3. Gli amministratori “dissidenti” (da noi si direb-be: di minoranza): funzionerebbero, ma la nomi-na di amministratori estranei agli incumbent èresa assai difficoltosa; inoltre, anche gli ammini-stratori così selezionati difficilmente potrannorappresentare una voce critica sulla gestione, poi-ché le convenzioni sociali che regolano i rapportidi collegialità tra i componenti del consiglio diamministrazione accrescono notevolmente irischi di cattura.

4. Le banche: il controllo dei principali finanziatorisull’impresa può giovare anche agli azionisti,entro certi limiti (che Macey ben evidenzia). Mauna combinazione di orientamenti giurispruden-ziali sulla responsabilità dei finanziatori e diregole in materia di rango dei privilegi scorag-giano il “monitoraggio delegato” delle banchesui manager.

5. Gli hedge fund e il private equity: i primi hannola capacità di scoprire le azioni di società il cuiprezzo potrebbe salire se determinati cambia-menti, come un’acquisizione, avessero luogo,acquistando il titolo in attesa che i cambiamenti

9

Prefazione all’edizione italiana

Macey XPress OK 10-05-2010 13:11 Pagina 9

siano effettuati, magari anche a seguito delle loropressioni in tal senso. I secondi acquistano socie-tà per assicurarne una migliore gestione, spessograzie anche a un maggiore uso della leva deldebito. In entrambi i casi le regole che ostacolanoil funzionamento del controllo societario (e spe-cialmente quelle che impongono la comunicazio-ne al mercato delle partecipazioni sopra la sogliadel 5 per cento) rendono anche meno agevoli oprofittevoli le iniziative degli hedge fund attivistie dei fondi di private equity.

6. L’insider trading e lo short-selling. Chi vendeun’azione, eventualmente allo scoperto, vuoi inbase a informazioni privilegiate di contenutonegativo vuoi sulla base di proprie valutazioninegative sul titolo, accelera il processo di incor-porazione di quell’informazione nel prezzo deltitolo e dunque fa conoscere al mercato più velo-cemente informazioni che tipicamente i managertendono a nascondere. Nei casi peggiori, si trattadell’informazione circa la falsità dei bilanci, che,come insegna il caso Parmalat, può restare celataper periodi anche molto lunghi.2 Grazie all’insi-der trading e allo short-selling, dunque, si accen-tua l’attitudine del mercato azionario a dare ungiudizio implicito sul management di una socie-tà, con effetti positivi anche ex ante sui suoi com-portamenti. Com’è noto, però, l’insider trading èvietato in tutti i principali paesi (senza possibilitàdi opt-out per i singoli emittenti, come invece pro-pone Macey con riguardo alle ipotesi di informa-zione privilegiata sull’esistenza di frodi contabilio altri comportamenti illeciti). E, negli Stati Uniti,salvo un breve intervallo nel primo decennio diquesto secolo, vi sono varie regole che limitano lo

10

Corporate governance

22.. Sulla capacità degli speculatori al ribasso di individuare le frodi contabi-li, vedi lo studio empirico di Jonathan M. Karpoff - Xiaoxia Lou, “Short Sel-lers and Financial Misconduct”, Working Paper, 2009, disponibile all’indiriz-zo http://www.ssrn.com.

Macey XPress OK 10-05-2010 13:11 Pagina 10

short-selling. Inoltre, è indubbio che le convenzio-ni sociali abbiano una visione di questi fenomenisostanzialmente coincidente con quella dei policy-makers: l’insider trading è spregevole, lo short-sel-ling perlomeno moralmente sospetto.

Fin qui (e, è chiaro, si può concordare o meno conciascuna delle affermazioni sintetizzate) i meccanismiche funzionano. Vediamo, tentando di usare lo stessocriterio d’ordine,3 quali meccanismi non funzionano,mentre le leggi o le convenzioni sociali li incoraggiano:

1. Le agenzie di rating: la loro utilità, almeno ai finidella governance, è assai dubbia, ma leggi e rego-lamenti, soprattutto negli Stati Uniti, mantengo-no elevata la domanda di questi servizi, impo-nendo o quasi a varie categorie di soggetti difarvi ricorso.

2. Il whistle-blowing: è un meccanismo poco effica-ce, perché è difficile per un whistle-blower esserecreduto, specialmente se è destinato a guadagna-re dalla sua azione, ma la legislazione americanaincoraggia significativamente i whistle-blowermediante ricompense e norme protettive.

3. Le azioni di responsabilità e le class actions sonocostose e poco efficaci, ma le leggi americane leincoraggiano in vari modi.

4. I consigli d’amministrazione e gli amministratoriindipendenti non funzionano come meccanismodi monitoraggio del management, ma la legge el’autoregolamentazione spingono a far svolgereloro questo ruolo.

5. L’informazione contabile potrebbe essere utile amigliorare il processo di formazione dei prezzi dimercato dei titoli, ma la sua credibilità è radical-mente minata dalla concentrazione che caratte-rizza il mercato dei servizi di revisione. Tuttavia,nessuna riforma ha seriamente messo in discus-

11

Prefazione all’edizione italiana

33.. E vedi la nota 1.

Macey XPress OK 10-05-2010 13:11 Pagina 11

sione l’assetto scarsamente concorrenziale delmercato; al contrario, il Sarbanes-Oxley Act haampiamente premiato i revisori esistenti.

6. Il voto in assemblea può avere senso solo peralcune deliberazioni di carattere strutturale,soprattutto se esse riguardano aspetti comuni aqualsiasi società, mentre i problemi di coordina-mento tra gli azionisti sconsigliano di ricorrere alvoto assembleare per la gestione corrente. Eppu-re, le recenti riforme proposte negli Stati Unititradiscono un’eccessiva fiducia verso questostrumento.

7. Sia la SEC sia le Borse come enti di autoregola-mentazione sono afflitte da problemi di incentivi.La prima è interessata, in definitiva, all’aumentodelle competenze e delle risorse a disposizione(aumento prontamente concesso dopo ogni scan-dalo finanziario, per quanto la relativa scopertasia di solito opera di soggetti diversi dalla SEC4).Le Borse non possono più, dopo l’emergere dellepiattaforme alternative di negoziazione, avvaler-si del delisting come minaccia credibile per chinon rispetti requisiti minimi di governance;eppure, le leggi federali americane ne riconosco-no e istituzionalizzano il ruolo.

Come già accennato, le conclusioni sull’efficacia diciascun meccanismo sono discutibili, ma è necessarioavvertire il lettore di questa Prefazione che la sintesi,pur qui dovuta, delle tesi di fondo di questo librorischia di essere fuorviante: la lettura dei singoli capito-li evidenzia le sfumature dell’analisi di Macey su ognisingolo meccanismo di governance, al di là della sem-plificazione qui necessaria. A conferma di quanto appe-na detto, prendiamo l’esempio del severo giudizio diMacey sui consigli d’amministrazione e sugli ammini-

12

Corporate governance

44.. Vedi Alexander Dyck - Adair Morse - Luigi Zingales, “Who Blows theWhistle on Corporate Frauds?”, CEPR Discussion Paper No. DP 6126, 2007,disponibile all’indirizzo http://www.cepr.org.

Macey XPress OK 10-05-2010 13:11 Pagina 12

stratori indipendenti. Macey nota che negli scandali finanziari di inizio

secolo e, possiamo aggiungere ora, nel settore bancarioin generale, i consigli d’amministrazione hanno fallitoin modo spettacolare nella prevenzione delle frodi e/odegli eccessi. Ciò nondimeno, a seguito di quegli scan-dali la reazione americana, e non solo americana, è stataquella di rafforzarne il ruolo, ad esempio con le regoledel Sarbanes-Oxley Act sulla composizione del comitatoper il controllo interno e con quelle delle Borse ameri-cane, che hanno accresciuto la componente indipen-dente dei board, anche dal punto di vista dei requisiti diindipendenza, e hanno posto l’accento sul ruolo deicomitati. In Italia, com’è noto, qualcosa si è fatto con lalegge sul risparmio.

Ma si tenga presente che Macey non si spinge fino alpunto di affermare che gli amministratori indipendentisiano del tutto inutili. Al contrario, egli osserva, ormaitradizionalmente essi hanno svolto bene due funzioni:in primo luogo, quella di prendere in mano la situazio-ne nei momenti più critici, ad esempio in caso diimprovvisa cessazione dalla carica dell’amministratoredelegato o quando si scopra uno scandalo che minacciala sopravvivenza della società. In secondo luogo, hannoben svolto la funzione di approvare le operazioni tra lasocietà e i suoi amministratori o, più in genere, quelleche noi chiamiamo “con parti correlate”. OsservaMacey: «Il compito degli amministratori indipendenti inquesto caso è di assicurare che la società non sia dan-neggiata dagli amministratori che si trovano da entram-bi i lati dell’operazione. Gli amministratori [indipen-denti]», prosegue Macey, «in generale hanno ben svoltoquesta funzione limitata e chiaramente definita».

Ciò che Macey contesta è il ruolo assai più centrale enon episodico, che i consigli d’amministrazione (e dun-que gli amministratori indipendenti) hanno più recen-temente assunto, di monitoraggio, controllo dellagestione e, al contempo, di partecipazione alle decisio-ni correnti della società, perlomeno in termini di “con-sulenza”. Questi, secondo Macey, sono compiti che, nel

13

Prefazione all’edizione italiana

Macey XPress OK 10-05-2010 13:11 Pagina 13

loro insieme, il consiglio di amministrazione non è ingrado di svolgere in modo efficace, perché si tratta diuna pluralità di funzioni tra loro in conflitto: è difficileal contempo prendere decisioni fondamentali sullagestione della società e mantenere l’obiettività richiestaper monitorare il management. Tra l’altro, al di là diogni considerazione teorica, la stretta vicinanza che sicrea tra amministratori indipendenti e management haeffetti molto significativi sul piano sociale, dal momen-to che, come sanno tutti coloro che si sono trovati in uncontesto formale in cui un gruppo è chiamato ripetuta-mente a prendere decisioni assieme, il dissenso è social-mente sconveniente.

La postfazione di Andrea Zorzi cala nel contesto ita-liano le intuizioni di Macey. Qui non resta che volgere,per quanto più sinteticamente, lo sguardo all’Europa,per osservare che, se Macey ha ragione sull’efficacia/ineffi-cacia dei singoli meccanismi, l’Unione Europea solo inparte disincentiva quelli che funzionano e incoraggiaquelli inefficaci. Quanto ai primi, la legislazione comu-nitaria sulle opa, fallito il tentativo di imporre la con-tendibilità mediante le regole sulla neutralità dei consi-gli di amministrazione e sulla neutralizzazione, chiara-mente ostacola il funzionamento del mercato del con-trollo societario, con un’incidenza negativa su hedgefund e private equity (entrambi peraltro attualmenteoggetto di una proposta di direttiva alquanto restritti-va), mentre l’insider trading è ovviamente vietatoanche dall’Unione Europea e le vendite allo scopertosaranno presto oggetto di una regolamentazione dis-suasiva. Quanto ai meccanismi inefficaci, la legislazio-ne europea contiene anch’essa norme che incentivanola domanda dei servizi delle agenzie di rating, ha ema-nato regole sulla revisione contabile che favoriscono gliincumbent su questo mercato oligopolistico e ha direcente approvato norme volte ad accrescere il ruolodelle assemblee nella vita delle società.

Sugli altri meccanismi identificati da Macey comeefficaci o inefficaci, non pare possibile rinvenire inter-

14

Corporate governance

Macey XPress OK 10-05-2010 13:11 Pagina 14

venti comunitari, in un senso o in un altro: ma non sideve pensare a un consapevole atteggiamento di neu-tralità del legislatore europeo nei confronti di questiprofili. La loro assenza è da attribuire piuttosto allanatura molto più frammentaria del diritto dell’UnioneEuropea, specialmente in una materia, come quellasocietaria, in cui gli Stati membri sono per tradizionepoco inclini a subire interferenze dall’alto.

Per concludere, non resta che invitare alla lettura diqueste pagine: esse danno un quadro originale dellacorporate governance nel decennio degli scandali socie-tari e della Grande Recessione; mettono in luce l’evolu-zione verso un maggiore ruolo della legge e, dunque,della politica; sconsigliano di farsi illusioni sulle virtùsalvifiche della corporate governance, ma evidenzianoaspetti dei comportamenti del mercato e dei regolatoriche, se si lasciano da parte i pregiudizi, perlomenoaprono la mente a nuove riflessioni.

15

Prefazione all’edizione italiana

Macey XPress OK 10-05-2010 13:11 Pagina 15

Macey XPress OK 10-05-2010 13:11 Pagina 16

Il presente volume illustra la mia concezione di cor-porate governance e ne identifica i meccanismi e le isti-tuzioni di maggiore efficacia.

Partendo dal presupposto che la corporate gover-nance è quella congerie di strumenti giuridici ed eco-nomici che aiuta chi amministra le società per azioni amantenere le promesse fatte agli investitori, presentotre originali riflessioni sull’argomento, che possonoessere così sintetizzate:

1. La corporate governance è una questione di pro-messe. Ritengo sia più corretto riferirla alle pro-messe che ai contratti perché il rapporto tra gliazionisti e le società a cui partecipano è cosìintangibile che sarebbe fuorviante attribuirle unanatura contrattuale. Gli azionisti non hanno pra-ticamente alcun diritto contrattuale, tantomenodiritti sul cash flow societario; i loro investimentisi basano sulla fiducia, la quale, a sua volta, sibasa sulla convinzione che chi gestisce una socie-tà manterrà le promesse fatte agli investitori.Inoltre, il concetto di promessa si riallaccia all’i-dea di base che sia la fiducia personale e non laprospettiva dell’esecuzione di un contratto ilnodo cruciale per un sistema vincente di corpo-rate governance.

2. Poiché si parla di promesse, è ragionevole che

17

Prefazione all’edizione originale

Macey XPress OK 10-05-2010 13:11 Pagina 17

meccanismi e istituzioni nell’ambito della corpo-rate governance possano essere valutati perquanto siano efficaci nell’agevolare il manage-ment a mantenere tali promesse. Questo libro èper la maggior parte dedicato all’analisi deglistrumenti e dei processi di corporate governance,nel tentativo di stabilire quali sono i più efficaci equali invece sono meno validi.

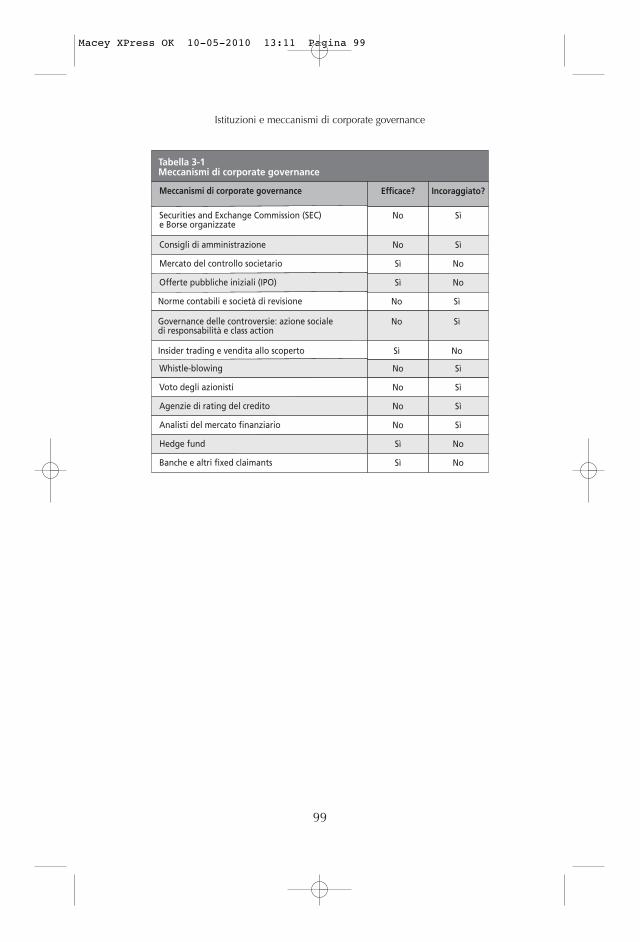

3. Dopo aver chiarito quali sono i meccanismi piùefficaci, è possibile approfondirli da un punto divista politico. La regolamentazione può ostacola-re, scoraggiare e persino vietare alcuni di questimeccanismi, ma al tempo stesso può facilitare,incoraggiare e persino obbligare la messa in attodi altri strumenti, secondo modalità ben definite.Uno dei principali contributi del libro è quello dievidenziare come molti dei più efficaci meccani-smi di corporate governance, come alcune formedi trading e attività sul mercato delle acquisizio-ni, siano o pesantemente regolamentati o addirit-tura banditi, mentre i meccanismi e le istituzioniche considero meno validi (per esempio i consiglidi amministrazione delle società o le agenzie dirating del credito) siano agevolati, incentivati, senon addirittura imposti direttamente o indiretta-mente dalle normative vigenti. La questioneviene affrontata nel capitolo 3, dove i risultatidella mia analisi sono esposti in una tabella.

Questi, in sintesi, i contenuti del libro. Se pensatesiano interessanti, continuate a leggere.

Molti sono stati gli amici e i colleghi con i quali misono confrontato per sviluppare le idee che propongo.In particolare voglio ricordare Bruce Ackerman,Arnoud Boot, Michael Dooley, Mel Eisenberg, LucaEnriques, Frank Easterbrook, Daniel Fischel, Jeff Gor-don, David Haddock, Henry Hansmann, HidekiKanda, Tony Kronman, Yair Listokin, Henry Manne,Fred McChesney, Geoffrey Miller, Maureen O’Hara,Mitch Polinsky, Roberta Romano e David Skeel.

18

Corporate governance

Macey XPress OK 10-05-2010 13:11 Pagina 18

Sono particolarmente grato a mia moglie Amy peressermi stata sempre vicina e ai miei “figli grandi”, Joshe Ally, per aver sostenuto non solo il sottoscritto maanche Zachary, il nuovo arrivato nella nostra vita.

Alcune parti di questo libro sono state presentate nelcorso di seminari presso le università di Columbia,Harvard, Stanford e Yale, dove ho ricevuto validi com-menti e consigli da professori e studenti. Alcuni argo-menti sono stati tratti in varia forma da articoli prece-denti, in particolare “‘Getting the Word Out AboutFraud’, A Theoretical Analysis of Whistle-blowing andInsider Trading”, Michigan Law Review, 105, n. 1899,2007 (capitolo 12); “Too Many Notes and Not EnoughVotes: Lucian Bebchuk and Emperor Joseph II Kvetchabout Contested Director Elections and Mozart’s Sera-glio”, Virginia Law Review, 93, 2007, (capitolo 13); “ThePoliticization of American Corporate Governance”, Vir-ginia Law&Business Review, 10, n. 1, 2006, (capitolo 8);“Positive Political Theory and Federal Usurpation ofthe Regulation of Corporate Governance: The ComingPreemption of the Martin Act”, Notre Dame Law Review,80, n. 951, 2005; “Monitoring, Corporate Performance:The Role of Objectivity, Proximity and Adaptability inCorporate Governance”, Cornell Law Review, 89, n. 356,2004, con Arnoud Boot; “Corporate Governance andCommercial Banking: A Comparative Examination ofGermany, Japan, and the United States”, Stanford LawReview, 73, n. 48, 1995, con Geoffrey P. Miller (capitolo14); “A Pox on Both Your Houses: Enron, Sarbanes-Oxley and the Debate Concerning the Relative Effi-ciency of Mandatory Versus Enabling Rules”, Washing-ton University Law Quarterly, 81, n. 329, 2003, (capitolo 7).

19

Prefazione all’edizione originale

Macey XPress OK 10-05-2010 13:11 Pagina 19

Macey XPress OK 10-05-2010 13:11 Pagina 20

Scopo della corporate governance è quello di con-vincere, indurre, obbligare o in qualche modo motivarechi dirige le società per azioni a mantenere le promessefatte agli investitori. In altre parole, la corporate gover-nance si prefigge di limitare le forme di devianza socie-taria, dove per devianza si intende qualsiasi azione daparte di dirigenti o amministratori che vada contro lelegittime aspettative degli investitori. Attuare una cor-retta corporate governance significa quindi mantenerele promesse,1 in contrapposizione a una bad governance(malgoverno), che significa disattenderle.

21

Introduzione

La corporate governance come promessa

11.. L’espressione “corporate governance” è senza dubbio una delle più utiliz-zate e al tempo stesso meno definite del lessico d’impresa. Qui di seguito elen-co e commento alcune delle accezioni più conosciute:

• «La corporate governance si riferisce al sistema decisionale e di controllodelle imprese, in particolare alla struttura del consiglio di amministrazione ealle procedure mediante le quali agisce. Il termine viene però usato anche insenso più lato, in relazione al rapporto tra stakeholder e società, o più ristret-to, quando fa riferimento alla conformità delle aziende alle disposizioni deicodici di best practice», Colin Melvin - Hans Hirt, Corporate Governance andPerformance, Hermes Pensions Management Ltd., dicembre 2004, disponibi-le sul sito http://www.hermes.co.uk/corporate_governance/corporate_governan-ce_and_performance_feature.htm#definingcorporategovernance. Questa definizione è troppo limitata e al tempo stesso troppo generica. Da unlato restringe infatti l’ambito della corporate governance agli organi internidelle società, come il CdA; dall’altro, quando chiama in causa alcuni stru-menti come i codici di best practice, che si sono dimostrati inefficaci contro icomportamenti scorretti, suggerisce obiettivi molto vaghi rispetto al precisoscopo di tenere sotto controllo le possibili devianze.

Macey XPress OK 10-05-2010 13:11 Pagina 21

Alla base delle modalità con cui la corporate gover-nance viene trattata in questo libro vi è l’idea che ogniinvestitore ha ragionevoli aspettative su ciò che ilmanagement dovrebbe o non dovrebbe fare nell’eserci-tare le proprie funzioni direttive. Si tratta di quelle cheho definito “aspettative legittime di chi ha investito”, divaria natura e origine, in buona parte avvallate da unaserie di leggi e contratti, ma sostenute anche da forze dimercato e norme sociali che controllano ulteriormente ilcomportamento dei dirigenti. È condiviso da tutti, peresempio, il fatto che chi è alla guida di una società nondebba derubarla, ed è altrettanto ovvio che il manage-ment debba operare in modo da evitare conflitti di inte-ressi tra i propri obblighi verso la società e gli obiettivifinanziari personali. Leggi, contratti e norme socialisono in perfetta sintonia e considerano illegittime e ille-cite alcune tipologie di conflitto d’interessi (come l’insi-der trading), ma rispetto alla terza le prime due formedi controllo si occupano meno di stabilire quanto i diri-genti debbano essere coscienziosi e attenti nel trattaregli interessi degli azionisti. Il ruolo principale nellalimitazione di comportamenti direttivi poco corretti logiocano i mercati e le consuetudini (o norme) sociali. Lamassimizzazione degli utili è spesso considerata unanorma sociale, ma a volte è un vero e proprio obbligo di

22

Corporate governance

• Secondo l’Organizzazione per la Cooperazione e lo Sviluppo Economico(OCSE), «la corporate governance è il sistema mediante il quale le societàvengono governate e controllate. La struttura di corporate governance speci-fica la distribuzione di diritti e doveri dei diversi componenti, dagli ammini-stratori al management, dagli azionisti ad altri stakeholder, precisando regolee procedure in base alle quali prendere le decisioni in ambito societario. Inquesto modo delinea anche l’organizzazione mediante la quale si stabilisconoobiettivi e strategie, nonché i mezzi con cui perseguire tali obiettivi e con-trollare la performance». Questa definizione è coerente con quella data da Adrian Cadbury nel “Reportof the Committee on the Financial Aspects of Corporate Governance”, deldicembre 1992, disponibile sul sito http://www.ecgi.org/codes/documents/cad-bury.pdf. Anche se abbastanza precisa, non chiarisce del tutto se il terminedebba essere associato solo a un sistema di regole interne a un’azienda o com-prenda anche leggi vigenti e norme sociali, come credo debba essere.

• «La corporate governance è intesa a promuovere l’equità, il senso di

Macey XPress OK 10-05-2010 13:11 Pagina 22

legge, perlomeno negli Stati Uniti. Nelle società moderne, più le norme sociali sono effi-

caci, meno si deve intervenire con leggi e contratti. Se lenorme sociali riescono a scoraggiare dirigenti e ammini-stratori da comportamenti quali l’insider trading o l’o-perare con aziende correlate in termini eccessivamentefavorevoli, gli investitori si convinceranno a fare menoaffidamento su meccanismi più costosi (quali le causelegali) per tenere sotto controllo il comportamento dicoloro ai quali hanno affidato il proprio denaro.

Ne deriva che il termine corporate governance vainteso in senso più ampiamente descrittivo che nonsemplicemente prescrittivo. Infatti, descrive tutti i mec-canismi, le istituzioni e gli strumenti mediante i quali sigestisce una società e tutto ciò che in qualche modo puòinfluenzare le modalità di gestione. In altre parole,qualsiasi meccanismo, istituzione o strumento cheinfluenzi il processo decisionale all’interno di unasocietà è parte del sistema di corporate governancedella società stessa.

Per gestire un’organizzazione complessa quale èuna società occorre un’articolata struttura di istituzionie processi, che comprenda anche le leggi. Nel loro insie-me, questi fattori stabiliscono quanto conta il poteredirigenziale in un’azienda, quanta voce in capitolo

23

La corporate governance come promessa

responsabilità e la trasparenza delle società per azioni», J. Wolfensohn, ex pre-sidente della Banca mondiale, citato nel Financial Times del 21 giugno 1999. La corporate governance si occupa del governo d’impresa e non di promuo-vere alcunché. Naturalmente, se una società è ben governata, è probabile cheabbia connotati di equità, affidabilità e trasparenza.

• «Alcuni commentatori restringono il campo sostenendo che la corporategovernance è un termine di fantasia con il quale si definisce il modo in cuiamministratori e revisori gestiscono le loro responsabilità nei confronti degliinvestitori. Per altri l’espressione è sinonimo di democrazia azionaria. Quelche è certo è che si tratta di un concetto recente, difficile da definire e quin-di dai confini ancora imprecisati», Nigel Maw - Michael Craig-Cooper, Mawon Corporate Governance, Brookfield VT, Dartmouth Publishing, 1994, p. 1. Quest’ultima definizione quantomeno riconosce che manca un’idea condivi-sa sul termine corporate governance. Come le altre non riesce però a precisa-re se si tratta di un concetto che descrive quello che gli amministratori fannoin concreto o che prescrive le modalità mediante le quali gli amministratorisarebbero tenuti a operare.

Macey XPress OK 10-05-2010 13:11 Pagina 23

abbiano gli investitori e quali siano le modalità con cuivengono prese le decisioni.

Scopo della corporate governance è salvaguardarel’integrità delle promesse fatte dalle società agli investi-tori, ma i contenuti di tali promesse sono definiti conmeccanismi (vale a dire il processo contrattuale) propridi ogni rapporto tra le parti. In linea di massima, l’o-biettivo di partenza è la massimizzazione degli utili; lesocietà sono più o meno universalmente intese comeentità economiche che agiscono per massimizzare ilvalore per gli azionisti. Ma tale obiettivo dovrebbe esse-re inteso come una scelta degli azionisti.

Gli investitori dovrebbero essere liberi di sostenereimprese che perseguono scopi diversi dalla massimiz-zazione degli utili. Chiunque altro, al di fuori di questorapporto, non dovrebbe avere alcun diritto di dettare lecondizioni di accordi privati tra le società e gli azionisti,così come non ha alcun diritto di dettare le condizionidi altri accordi contrattuali.

Molti economisti e giuristi considerano qualsiasiazione di dirigenti, amministratori o altre figure azien-dali non finalizzata alla massimizzazione degli utili unaforma di devianza societaria. In particolare, i primidefiniscono la devianza societaria con l’espressione“costi di agenzia”, secondo l’idea che chi dirige unasocietà è una sorta di agente degli azionisti. Poiché ilcontrollo degli agenti è oneroso, è inefficiente tentare dicontrollare tutti i comportamenti deviati di dirigenti,amministratori e altri responsabili aziendali. Tuttavia,se questo è l’intento degli investitori, i meccanismi uti-lizzati sono le istituzioni e gli strumenti della corporategovernance. I sistemi migliori di corporate governancesono quelli che meglio controllano le forme di devianzasocietaria.

Ci si occupa di corporate governance perché haripercussioni sull’economia reale. A parità di situazioni,un sistema efficiente di corporate governance permettedi migliorare la performance aziendale e di agevolarel’accesso al capitale. Tuttavia, poiché instaurare unsistema di corporate governance comporta dei costi, si

24

Corporate governance

Macey XPress OK 10-05-2010 13:11 Pagina 24

tende a massimizzarne il valore (ma non la complessi-tà) ottimizzando i meccanismi di controllo e regola-mentazione dei comportamenti dei dirigenti.

Questa è una regola fondamentale, pur con delleeccezioni. Porre la massimizzazione degli utili al primoposto tra gli obiettivi societari non è un obbligo impre-scindibile; gli investitori possono (e spesso lo fanno)sostenere società con altri obiettivi per gli azionisti. Peresempio, vi sono moltissime società (dallo scoutismoalla Croce Rossa) il cui scopo sociale è espressamenteassistenziale o non-profit, del tutto estraneo agli inve-stitori e ai loro interessi. Vi sono poi società “tradizio-nali” ad azionariato ristretto, che sembrano esistere piùper fornire impieghi remunerativi ai membri dellafamiglia che le controlla che non per generare utili per(inesistenti) investitori esterni. Questi comportamentinon sono né scorretti né condannabili fintanto che sonoin linea con le aspettative legittime di chi ha investito odonato del denaro.

Azionisti e altri operatori sono liberi di investire insocietà di cui condividono gli obiettivi legittimi (legali),dalla massimizzazione degli utili alla redistribuzionedegli stessi. Non esistono obiezioni teoriche o moraliverso chi afferma che gli scopi delle società modernedevono tenere in conto gli interessi di tutti gli stakehol-der, e non solo quelli degli azionisti, a patto però chetali scopi siano chiaramente esplicitati agli investitoriprima del conferimento di capitale. Alla frequente criti-ca per cui la moderna corporate governance sarebbeincentrata sugli investitori, rispondo che scopi e obietti-vi di una società devono essere stabiliti all’atto dellacostituzione ed esplicitati ex ante nel momento in cui lasocietà viene quotata in Borsa o comunque quando ini-zia ad allettare i primi investitori esterni (con parteci-pazioni di minoranza). Dopodiché, il gruppo di con-trollo dovrebbe agire coerentemente con le legittimeaspettative degli investitori.

Negli Stati Uniti più che altrove, la moderna societàad azionariato diffuso è caratterizzata dalla separazio-ne tra chi detiene le azioni e chi dirige e amministra la

25

La corporate governance come promessa

Macey XPress OK 10-05-2010 13:11 Pagina 25

società stessa. Ciò significa che manager e amministra-tori non possiedono quote della società ma ne gestisco-no i beni e sono responsabili delle strategie e delle tatti-che utilizzate per produrre utili. Al tempo stesso, però,chi mette a disposizione la parte più consistente delcapitale di rischio è un’ampia e variegata pletora di pic-coli azionisti, ed è grazie al loro investimento che è pos-sibile acquistare i beni dell’impresa e svolgere tutte lealtre attività, compresa l’accensione di crediti. L’inter-locking directorate, ossia l’esercizio simultaneo della cari-ca di amministratore in più società, e la presenza di pac-chetti azionari controllati da un’unica famiglia o da unristretto gruppo societario rappresentano fenomeni dif-fusi in Europa e Asia ma quasi del tutto assenti negliStati Uniti.

La particolare struttura della proprietà nelle societàamericane assicura opportunità e sfide uniche nel lorogenere. La capacità di ottenere vaste somme di denarodai più svariati investitori consente la democratizzazio-ne del capitale. Vi sono grandi società che controllanomiliardi di dollari forniti da investitori della classemedia, i cui contributi a premi assicurativi, fondi pen-sionistici e fondi d’investimento finanzia i capitali azio-nari delle società statunitensi. Se la struttura societarianon fosse caratterizzata dalla separazione tra chi detie-ne le azioni e chi governa l’impresa, non vi sarebbero néuna classe media solida né un numero consistente dimultinazionali di successo. La “cultura dell’azionaria-to” degli Stati Uniti rimane perciò unica; negli altripaesi, anche i più evoluti come Francia, Germania, Ita-lia e Giappone, le grandi imprese sono controllate perlo più da famiglie potenti e molte società per azionidalle banche, mediante un sistema complesso di parte-cipazioni incrociate, e, in qualche caso, dai governinazionali. Gli azionisti sono in balìa di questi forti grup-pi d’interesse e, com’è del resto prevedibile, vedonospesso il proprio interesse scivolare in secondo piano.

Al contrario, per tradizione negli Stati Uniti gli azio-nisti sono sempre stati al centro del modello di corpo-rate governance. A differenza che altrove, molti (anche

26

Corporate governance

Macey XPress OK 10-05-2010 13:11 Pagina 26

se non tutti) esperti concordano sul fatto che una socie-tà debba essere gestita a favore degli azionisti, con l’u-nico vincolo delle responsabilità legali e contrattualiverso terzi. In un sondaggio tra top manager americani,alla domanda “A chi appartengono le grandi società adazionariato diffuso?” il 76 per cento ha risposto che iproprietari sono gli azionisti. Decisamente opposta èstata la risposta in Giappone, dove il 97,1 per cento deitop manager ha affermato che a possedere le societànon sono solo gli azionisti ma l’insieme di tutti gli sta-keholder, vale a dire anche dipendenti, clienti, fornitorie comunità locali; concordano su questa linea i managertedeschi e francesi (82 e 78 per cento rispettivamente).

Questi dati statistici sulle opinioni del managementa proposito di quanto siano rilevanti i dividendi equanto lo sia la sicurezza dell’impiego confermano ladistinzione già sottolineata tra l’approccio americano algoverno d’impresa e quello di altri paesi. In Francia,Germania e Giappone, molti manager pensano che illoro compito primario sia quello di assicurare l’impiegoai lavoratori, mentre negli Stati Uniti l’attenzione èmaggiormente rivolta in generale agli interessi degliazionisti e in particolare alla distribuzione di dividendi.Così, l’89 per cento dei top manager statunitensi haaffermato che riuscire a ottenere dividendi per gli azio-nisti è più importante che garantire un impiego sicuroai lavoratori, mentre in Giappone solo il 3 per cento è diquesta opinione. Similarmente, un’indagine su 1000società giapponesi e 1000 americane, condotta dall’a-genzia di pianificazione economica nipponica, ha rile-vato che le imprese statunitensi considerano il corsoazionario ben più importante della quota di mercato,mentre per quelle giapponesi vale l’inverso.

Questi dati stanno però cambiando e presto sarannoobsoleti. Le società di tutto il mondo, comprese quellecinesi e indiane, si stanno accostando al modello ameri-cano di corporate governance, incentrato sugli azioni-sti. La recente ascesa di Londra e Hong Kong nel ruolodi piattaforme di lancio di offerte pubbliche iniziali(IPO) è un’ulteriore conferma del fatto che società euro-

27

La corporate governance come promessa

Macey XPress OK 10-05-2010 13:11 Pagina 27

pee e asiatiche sono riuscite a convincere gli operatoriche un investimento in equity di imprese non statuni-tensi sia un “buon affare”. Prende piede, inoltre, la con-vinzione che le grandi società per azioni ben capitaliz-zate possono esistere in democrazie stabili con una con-solidata classe media soltanto se la struttura societariaprevede la separazione tra proprietà e controllo.

Questo spostamento dell’attenzione sulla strutturasocietaria statunitense ha portato alla ribalta il modellodi corporate governance del paese, che è poi l’oggettodi questo volume. I gravi scandali che hanno travoltoalcune società americane all’inizio del XXI secolo hannospinto molti a chiedersi se tale modello sia in effetti effi-cace. Per valutarlo occorre prima chiarire che cosa siintenda per corporate governance.

A mio parere, la corporate governance descrive ivari meccanismi e le istituzioni (leggi, norme sociali econtratti compresi) mediante i quali gli azionisti e altriinvestitori esterni cercano di avere la garanzia che chidirige l’impresa sia un affidabile custode dei loro inve-stimenti. Uno degli obiettivi di questa mia analisi èquello di fornire un quadro della corporate governanceche sia coerente con l’analisi economica di base di unasocietà per azioni. In particolare, gli studiosi moderninon sono mai riusciti a riconciliare la famosa “teoriadell’impresa” di Ronald Coase, basata sul concetto chela società ad azionariato diffuso sia un insieme di con-tratti, con la nozione ampiamente diffusa nel diritto enell’economia che le società e i loro amministratori deb-bano massimizzare il valore dell’impresa. In ambitoeconomico tale nozione si traduce nella teoria secondola quale l’obiettivo principale di una società per azioniè massimizzare il valore per gli azionisti, mentre inambito giuridico si traduce nel principio che i funzio-nari e gli amministratori di una società sono soggetti aidoveri fiduciari assoluti di custodia e lealtà esclusiva-mente verso i propri azionisti. Se, come è certo, Coasenon sbaglia nell’affermare che la società per azioni sipuò intendere come una rete di contratti impliciti edespliciti tra le varie componenti di un’impresa, costitui-

28

Corporate governance

Macey XPress OK 10-05-2010 13:11 Pagina 28

te dagli azionisti ma non solo, allora tutto si riconducealla negoziazione, compresa la scelta di obiettivi e scopisociali, e diventa evidente che tutte le componenti coin-volte nell’impresa potrebbero (e dovrebbero) esserelasciate libere di contrattare tra loro per fissare prioritàcondivise. Il fatto che i manager possano, se lo deside-rano, proporre di vendere azioni promettendo di soste-nere la difesa dei posti di lavoro, la protezione ambien-tale, l’abolizione della povertà piuttosto che l’incremen-to del patrimonio degli azionisti in cambio del denarodegli investitori è solo un’ulteriore conferma. Ciò cheinvece non dovrebbe essere permesso è che i managervendano le azioni con la promessa implicita o esplicitadi massimizzare il valore per gli azionisti salvo poi,dopo aver ottenuto gli investimenti, decidere di perse-guire altri obiettivi che reputano migliori.

La massimizzazione del patrimonio degli azionistidovrebbe essere una norma e una regola sottintesa, maniente di più: in sostanza, gli azionisti dovrebbero esse-re liberi di investire in società che perseguono un simi-le obiettivo come in altre che non lo perseguono, in unagamma di proposte che va dalle società che assicuranoprofitti più o meno consistenti (anche se produconoarmi o sigarette) a quelle che esplicitamente non dannoutili perché sono non-profit, passando per i fondi d’in-vestimento a sfondo sociale o ambientalista.

Nel maggio 2007, per esempio, il New York Times haparlato della Altrushare Securities, una società di inter-mediazione mobiliare di Wall Street il cui capitale azio-nario è detenuto per i due terzi da due istituti di bene-ficenza, un esempio, secondo il quotidiano, «dell’emer-gente tendenza a far convivere obiettivi societari ascopo di lucro con altri non a scopo di lucro».2 Il con-trollo non-profit della Altrushare Securities generavauna mission diversa da quella più frequente di massi-

29

La corporate governance come promessa

22.. Stephanie Strom, “Businesses Try to Make Money and Save the World”,New York Times, 6 maggio 2007, http://www.nytimes.com/2007/05/06/busi-ness/yourmoney/06fourth.html?_r=1andoref=sloginandemc=eta1andpagewan-ted=print (consultato 8 ottobre 2007).

Macey XPress OK 10-05-2010 13:11 Pagina 29

mizzazione degli utili, sintetizzata dal fondatore PeterDrasher nel «sostegno alle comunità in difficoltà con inostri profitti».3 Sembra che questo modello di fusionetra l’efficienza della società a scopo di lucro e gli idealisociali e umanitari della società non-profit venga oggiseguito da altre imprese, anche se è rimasto limitato allesocietà ad azionariato ristretto, perché quando la baseazionaria è troppo frammentata diventa praticamenteimpossibile condividere qualsiasi obiettivo diversodalla massimizzazione degli utili.

La maggior parte degli investimenti converge versoimprese a scopo di lucro, e più alto è il rendimento piùsono felici gli investitori. Questa tendenza preponde-rante non può essere semplicisticamente ricondotta aun concetto di avidità degli individui, perché se è veroche l’incremento del proprio capitale è l’obiettivo ditutti, il raggiungimento di un determinato benessere dàla libertà di scegliere di destinare una parte dei propriguadagni a opere caritative. Ecco perché, anche in unpaese di persone generose come gli Stati Uniti, non c’èda stupirsi se di fatto la maggior parte decide di inve-stire in società a scopo di lucro. Di fatto, le società chepromettono di rivelarsi un buon investimento sono piùcapaci di rastrellare capitale di quelle che non fannoquesto tipo di promessa.

Dalla teoria contrattuale di Ronald Coase che hodescritto emerge anche una visione di tipo morale dellamoderna società ad azionariato diffuso. Se infatti lasocietà è un insieme di contratti, il suo scopo deve esse-re quello di agire sia in conformità con le leggi vigentinel proprio ambito di giurisdizione sia nel rispetto dellaserie di promesse implicite ed esplicite rivolte ai suoiinterlocutori. Di primario interesse sono le promessefatte al momento della vendita delle azioni, ma nonsolo quelle: è per questo che mi riferisco a questo tipodi approccio con l’espressione “teoria promissoria” diuna società ed è in questa prospettiva che il libro consi-dera il diritto societario e la corporate governance.

30

Corporate governance

33.. Stephanie Strom, “Businesses Try to Make Money and Save the World”.

Macey XPress OK 10-05-2010 13:11 Pagina 30

Il punto di partenza per le mie analisi è quindi l’ideache la società per azioni sia un insieme di contratti e,come è di regola per qualsiasi contratto, tali contratticostituiscano l’insieme delle promesse fatte a investito-ri, dipendenti, fornitori, clienti, comunità locali e qual-siasi altro soggetto coinvolto. La regola acquisita eincontestabile del diritto societario stabilisce che lesocietà vengano formate ai fini di massimizzare il valo-re per gli azionisti, nel rispetto delle leggi vigenti e dieventuali accordi precedenti con altri interlocutori,come i dipendenti e i creditori.

La legislazione in materia di diritto societario ècoerente con l’analisi economica presentata in questolibro. All’interno dell’impresa gli azionisti si distinguo-no per essere residual claimants, ossia hanno diritto agliutili ma solo dopo che sono state soddisfatte tutte lepretese dei fixed claimants, che hanno diritto al soddi-sfacimento di crediti prestabiliti. Ne consegue che gliazionisti sono il gruppo più motivato alla discrezionali-tà nel prendere decisioni di carattere strategico. Deci-sioni in merito a un nuovo investimento o a un orienta-mento strategico, per esempio, come anche la strategiaaziendale dovrebbero soddisfare le esigenze degli azio-nisti, in quanto gruppo sul quale maggiormente siripercuotono i risultati di tali decisioni. Secondo FrankEasterbrook e Daniel Fischel, al contrario degli azionisti«tutti gli altri soggetti non sono adeguatamente moti-vati. Chi ha diritto a pretese stabilite sul flusso reddi-tuale (generato dalla società) riceve un beneficio mini-mo (sotto forma di maggiore sicurezza) da un nuovoprogetto, mentre gli azionisti ricevono la maggior partedegli utili marginali e sostengono la maggior parte deicosti marginali. Hanno perciò il giusto incentivo a eser-citare la propria discrezionalità».4

L’organizzazione aziendale in genere, e quella dellesocietà per azioni in particolare, è una forma standarddi contratto. La corporate governance funziona quando

31

La corporate governance come promessa

44.. Frank H. Easterbrook - Daniel R. Fischel, “Voting in Corporate Law”,Journal of Law and Economics, 26, 1983, p. 403.

Macey XPress OK 10-05-2010 13:11 Pagina 31

convince dirigenti, amministratori e chiunque abbiapotere decisionale in ambito aziendale ad agire in con-formità con quanto implicitamente o esplicitamenteconvenuto in sede contrattuale tra gli investitori e l’im-presa. Al di là di qualsiasi commento su esempi famosidi devianza societaria, come il caso di Enron o di Tyco,il punto è che i responsabili aziendali e gli amministra-tori non hanno mantenuto le promesse di natura legaleo fiduciaria fatte agli investitori.

Sulla base dell’affermazione iniziale di questa intro-duzione, e cioè che la corporate governance è una que-stione di promesse, il libro illustra quelli che ritengoessere i meccanismi e le istituzioni più importanti einteressanti ai fini di garantire che le società che vendo-no azioni al pubblico mantengano le promesse nei con-fronti degli investitori. Nel loro insieme, tali meccani-smi costituiscono l’infrastruttura di corporate gover-nance a disposizione di investitori e imprenditori in unparticolare contesto economico. Nell’espressione cor-porate governance rientrano concetti giuridici, politici edi normativa sociale, nonché i contratti che regolamen-tano e motivano i comportamenti all’interno di unasocietà. A questo proposito, il capitolo 1 analizza ilmodo in cui i contratti, sotto forma di atti costitutivi estatuti societari, definiscono il rapporto tra impresa eazionisti.

Dato per scontato che tutte le società necessitano dicapitale per attuare i propri scopi, questo non vienesempre generato nello stesso modo. Per alcuni tipi diinvestimenti, soprattutto quelli più a rischio come negliambiti di ricerca e sviluppo, gli investimenti in equityprevalgono sul ricorso al credito, poiché tali investi-menti ad alto rischio producono cash flow incerti chemal si conciliano con le pretese fisse di prestiti bancario obbligazionari, e non c’è nemmeno modo di pro-grammare il rimborso del capitale e degli interessi,come invece impongono i fixed claimants. Per questomotivo, la corporate governance deve in primo luogomirare a massimizzare il valore per gli azionisti.

Si ritiene che diversi meccanismi e istituzioni giochi-

32

Corporate governance

Macey XPress OK 10-05-2010 13:11 Pagina 32

no un ruolo fondamentale nella corporate governance,tra le quali spiccano i cosiddetti gatekeepers, o custodi,vale a dire avvocati, banche, commercialisti, nonchéconsigli di amministrazione e istituzioni finanziarie checontrollano l’operato delle imprese alle quali hannoprestato denaro. Gli azionisti fanno affidamento su talistrumenti per affrontare i problemi insiti nelle grandisocietà ad azionariato diffuso, caratterizzate dalla sepa-razione tra proprietà e gestione dell’impresa. Sui mer-cati americani dei capitali, caratterizzati più di altridalle forme di azionariato diffuso, è sorprendente lacontinua disponibilità degli investitori ad acquisire par-tecipazioni azionarie in imprese controllate da altri inqualità di residual claimants. La propensione a investireil proprio denaro in attività sulle quali non si ha prati-camente controllo, né alcun diritto giuridico al recupe-ro del capitale o a distribuzioni periodiche di dividen-di, richiede un grande atto di fiducia. Tale fiducia, a suavolta, dipende in modo sostanziale dall’efficacia dellacorporate governance.

Nel capitolo 1 e in altre parti del libro cerco di iden-tificare e distinguere tre fattori primari che influenzanoil processo decisionale in azienda: i contratti, le leggi,nonché le norme e consuetudini sociali che, consideratinel loro insieme, determinano le modalità di governo diun’impresa. Le interazioni tra questi tre fattori sonoaltamente complesse, perché ognuno integra o puòsostituirsi agli altri, come viene evidenziato da esempiquali il diritto di voto degli azionisti, trattato nel capi-tolo 13. Queste tre fonti di corporate governance defini-scono le diverse modalità di influire sulle politiche, lestrategie, gli indirizzi e le decisioni di un’azienda.

In questo volume si è voluto fornire uno strumentocon il quale riuscire a valutare la validità di affermazio-ni che definiscono la corporate governance di unasocietà o di un sistema legale “efficace” o “inefficace”.Si prenda come esempio la spinosa questione dellaretribuzione della dirigenza. Oggi, lo stipendio mediodi un CEO di una società ad azionariato diffuso statu-nitense è ben al di sopra dei 10 milioni di dollari l’anno,

33

La corporate governance come promessa

Macey XPress OK 10-05-2010 13:11 Pagina 33

molto più che in qualsiasi altro paese: tre volte di piùche in Giappone e due volte di più rispetto alle contro-parti dell’Europa occidentale. L’opinione comune è chei membri di un consiglio di amministrazione siano stra-pagati, mentre altri ritengono che il processo di deter-minazione dei compensi alla dirigenza sia stato corrot-to da consigli di amministrazione accondiscendenti,addomesticati, compiacenti o in qualche modo “asser-viti” (vedi il capitolo 4), da regole contabili fiacche(capitolo 11), da votazioni assembleari inefficaci (capi-tolo 13) o da legislatori docili (capitolo 7).

Sono pareri assolutamente condivisibili, ma se siritiene corretta l’idea che la corporate governance servea controllare l’inclinazione della società a deviare dalleaspettative legittime degli investitori, la retribuzionedella dirigenza può essere considerata in una nuovaluce. In primo luogo è chiaro che, fintanto che la socie-tà paga i dipendenti e i fornitori ed è in regola con gliobblighi fiscali e gli impegni nei confronti dei fixed clai-mants, nessuna di queste componenti può avere motivodi lamentarsi dei compensi accordati alla dirigenza. Percontro, solo agli azionisti interessa che a un determina-to stipendio corrispondano prestazioni adeguate, manon è assolutamente scontato che eventuali rimostran-ze siano legittime. Prendiamo ad esempio la famosacontroversia sulla retribuzione occulta di Jack Welch inqualità di CEO della General Electric: chi già da tempocriticava il cospicuo compenso che prendeva per ammi-nistrare la società, si scandalizzò ancora di più quando,in sede di chiusura del rapporto nel 2001, si scoprì cheoltre alla pensione di 9 milioni di dollari annui la GEpagava una serie di spese personali, tra le quali il man-tenimento di un appartamento da 15 milioni di dollariaffacciato su Central Park West, l’accesso illimitato adaerei privati 24 ore al giorno e i biglietti per spettacolied eventi sportivi. Come però ha avuto modo di chiari-re Gerson Zweifach, noto avvocato esperto in materiaretributiva, in una recente conferenza sulla corporategovernance presso la Yale Law School, durante il man-dato di Welch il valore del capitale azionario della GE è

34

Corporate governance

Macey XPress OK 10-05-2010 13:11 Pagina 34

sorprendentemente aumentato di 250 miliardi di dolla-ri. Gli azionisti che negli anni Settanta possedevano pic-coli pacchetti azionari si ritrovarono letteralmentemilionari quando Welch andò in pensione. Se, per ipo-tesi, nel 1970 Welch avesse detto a ognuno di questiazionisti che avrebbe fatto guadagnare loro cifre incre-dibili sul lungo periodo, ma che in cambio voleva unaretribuzione di centinaia di milioni di dollari per i suoiservizi e che, una volta in pensione, avrebbe chiesto unaserie di extra, tra cui magari anche i fiori freschi ognisettimana nel suo appartamento di Manhattan, nessunazionista sano di mente avrebbe rifiutato.

Il rapporto tra Jack Welch (in quanto rappresentantedella GE) e gli azionisti della società si basava su unipotetico contratto più che su una reale promessa, per-ché di fatto né Welch né l’azienda avevano mai fattopromesse che prevedessero fiori o altri benefit. Le pro-messe reali, quindi non ipotetiche o implicite, sonoquanto di meglio ci sia per chiarire che cosa gli azioni-sti possono aspettarsi, ma anche gli accordi ipoteticicome quello appena descritto si rivelano utili, e illu-strano come funziona la corporate governance intesacome promessa.

Dal capitolo 3 in poi, esamino i meccanismi e le isti-tuzioni di corporate governance per identificare quali,secondo me, sono i più efficaci, perché se da un lato hocercato di presentare l’argomento in tutta la suaampiezza, dall’altro non ho inteso fare una ricognizio-ne generica, bensì arrivare a un punto di vista specifico.

Dal capitolo 4 al 15, illustro quelli che ritengo esserei meccanismi e le istituzioni di corporate governancepiù interessanti e importanti e spero così di riuscire adare una risposta alla domanda se le potenti istituzionisociali e legali siano equilibrate oppure no nell’incorag-giare o scoraggiare i vari meccanismi di corporategovernance. La mia tesi è che la legge americana non èapplicata in modo equo. I meccanismi e le istituzioni dicorporate governance meno validi non vengono limita-ti, ma anzi spesso decisamente incoraggiati e sovven-zionati, mentre quelli più efficaci nel frenare i compor-

35

La corporate governance come promessa

Macey XPress OK 10-05-2010 13:11 Pagina 35

tamenti deviati della dirigenza sono di frequente osta-colati e scoraggiati, come dimostrano le prolungaterestrizioni nei confronti del mercato del controllo socie-tario, uno degli strumenti storicamente più validi,affossato da leggi parlamentari e normative di ognigenere, che hanno reso la scalata ostile virtualmenteobsoleta. Anche l’offerta pubblica iniziale è uno stru-mento efficace che viene poco utilizzato a causa dieccessiva regolamentazione e del rischio di cause lega-li, mentre istituzioni relativamente inefficaci, come glienti amministrativi, le agenzie di rating del credito epersino i consigli di amministrazione, godono di con-tributi istituiti per legge.

Gli imprenditori più ingegnosi hanno sviluppatonuovi strumenti di corporate governance per sostitui-re quelli che sono stati resi troppo costosi dalle regola-mentazioni. In particolare, hedge fund e fondi di pri-vate equity hanno rilevato buona parte della funzionedi corporate governance tradizionalmente svolta dalmercato del controllo societario. Non c’è da stupirsi,quindi, se per queste istituzioni emergenti si stia chie-dendo a gran voce una opportuna e migliore regola-mentazione.

L’approccio che intende la corporate governancecome promessa è, nella prospettiva americana, sia pre-scrittivo che descrittivo, illustra cioè non solo ciò che lacorporate governance dovrebbe fare negli Stati Uniti,ma anche ciò che fa in sostanza. Leggi, contratti enorme sociali sono nell’insieme intesi a favorire gli inte-ressi degli investitori e, se massimizzano il valore diun’azienda direttamente, creano incentivi ad altri permassimizzare tale valore, o almeno forniscono suffi-cienti informazioni per permettere agli investitori divalutare quale impresa possa dare gli utili migliori,sono coerenti con la teoria promissoria delle società.

Questo approccio è universale e può applicarsi aqualsiasi sistema economico che sostenga di rifarsi alleregole della legge. Ciononostante, il modello americanoche identifica a priori la promessa con la massimizza-zione degli utili per gli azionisti non è affatto l’unico e

36

Corporate governance

Macey XPress OK 10-05-2010 13:11 Pagina 36

neanche il più diffuso nel mondo. In molti paesi,soprattutto Germania e Giappone, la premessa fonda-mentale per la corporate governance di una società nonè la promessa di massimizzazione del valore per gliazionisti, bensì il concetto che la società è una creazionedello Stato, i cui obiettivi sono quelli di soddisfare unamiriade di interessi societari, spesso in conflitto tra loro.Nei paesi che adottano questo tipo di corporate gover-nance, per esempio in Germania, le società non sonolibere di impegnarsi contrattualmente a massimizzaregli utili per gli investitori, ma, pur in assenza di obbli-ghi giuridici, le pressioni del mercato e la concorrenzainternazionale possono costringerle a farlo.

L’approccio proposto in questo libro si distingueanche perché suggerisce che, dal punto di vista degliinvestitori, in molti contesti una corporate governancepiù lasca è preferibile rispetto a una più rigida. Peresempio, molti dei dibattiti attuali tra esperti di dirittoe legislatori si incentrano sulla questione di comemigliorare il livello di democrazia tra gli azionistiaumentando i loro diritti di voto. Si dà per scontato,quindi, che maggiori possibilità di voto siano necessa-riamente un vantaggio per gli azionisti. Ma se si esami-na più a fondo il problema dalla prospettiva della teo-ria promissoria, come avviene nel capitolo 13, unaumento non è sempre la soluzione migliore. In sostan-za, il punto è non tanto come aumentare i diritti di voto,ma limitare il diritto di voto alle circostanze nelle qualii benefici superano i costi. In un contesto di corporategovernance intesa come promessa si presume che gliazionisti si concentrino sulla massimizzazione dei loroutili e non si considera neppure lontanamente l’ipotesiche un azionista possa votare per altri motivi, per esem-pio per dimostrare le proprie abilità oratorie o il sensodi appartenenza alla società.

Gli azionisti dovrebbero essere liberi di espandere (orestringere) il ventaglio di ambiti su cui esprimere ilproprio voto. Nell’ottica di corporate governance comepromessa, l’obiettivo di massimizzare il valore per gliazionisti non è altro che la norma delle società statuni-

37

La corporate governance come promessa

Macey XPress OK 10-05-2010 13:11 Pagina 37

tensi, ma se gli azionisti ritengono positivo ampliare ilproprio diritto di voto dovrebbero poterlo fare. D’altrocanto, gli azionisti che pensano di non essere in gradodi esprimere un voto elettivo tale da favorire la crescitadegli utili dovrebbero comunque essere in grado dinegoziare un più ampio diritto di voto se preferisconoil voto alla ricchezza. Come già detto, la questione cru-ciale non è capire se una società e i suoi azionisti sonoliberi di scegliere gli accordi legali ai quali assoggettar-si, ma definire la regola prestabilita e le modalità ade-guate per rendere note le proposte che da questa rego-la si discostano.

Ogni volta che gli azionisti pensano di dover averespeciali diritti di voto per limitare i costi di agenzia (nelsenso di devianze societarie rispetto alle loro preferen-ze, come spiegato sopra), la giustizia dovrebbe difen-derli senza esitazioni. Nel caso di un’offerta ostile per ilcontrollo della società, per esempio, gli azionisti posso-no ragionevolmente pensare che chi dirige la società larifiuti per mantenere le proprie posizioni prestigiose eremunerative. Non è infatti difficile immaginare che unmassimo dirigente sia tentato di anteporre i propri inte-ressi a quelli degli azionisti e anche il CEO più correttonei confronti degli azionisti potrebbe lasciarsi tentaredall’idea di essere più adatto di un estraneo a guidarela società, nonostante la disponibilità dell’offerenteesterno di accordare ottimi premi sulle azioni. In questesituazioni, gli azionisti si sono spesso rivolti ai tribuna-li per reclamare maggiori diritti di voto nelle disputeper il controllo. Quello che in genere chiedono è la pos-sibilità di approvare le offerte di altre società anche con-tro il parere del proprio consiglio di amministrazione,in modo da impedire (o almeno poter esprimersi inmerito) tattiche difensive da parte della dirigenza percontrastare offerte esterne.

Nell’ottica della corporate governance intesa comepromessa, questo attrito tra gli interessi degli azionisti ela legge è uno degli argomenti principali del libro.Anche se il diritto societario e le regole della Securitiesand Exchange Commission (SEC) dovrebbero potenzia-

38

Corporate governance

Macey XPress OK 10-05-2010 13:11 Pagina 38

re il potere contrattuale degli azionisti all’interno del-l’azienda, non sempre è così. Come già detto (e comepoi spiego nel capitolo 8), le leggi federali e quelle deisingoli Stati ostacolano il mercato del controllo societa-rio e non lasciano votare gli azionisti nei contesti in cuisi esercita un controllo ogni volta che il loro votopotrebbe minacciare i poteri tradizionali degli ammini-stratori. Continuo nel capitolo 9 sottolineando che, non-ostante i notevoli benefici apportati alla corporategovernance dalle frequenti offerte pubbliche iniziali(initial public offerings, IPO), negli Stati Uniti le normati-ve hanno soffocato questo particolare mercato.

Il ruolo delle banche e di altri istituti di credito nellacorporate governance è molto dibattuto nei circoliinternazionali (capitolo 14). Coloro che propongono chele banche acquisiscano un ruolo di preminenza nellacorporate governance le considerano una sorta di inve-stitore sovraistituzionale, le cui risorse, capacità emezzi finanziari assicurerebbero la vigilanza e il con-trollo necessari sulla dirigenza, anche nel caso delle piùcomplesse società ad azionariato diffuso. Questa conce-zione si basa sull’idea che ci vuole qualcuno che si assu-ma il compito di controllare come una società vienegestita e che questo ruolo non possa essere svolto daipoco preparati e “poveri” azionisti, ma solo da grandibanche.

Il problema di questa linea di pensiero è che le pro-spettive economiche delle banche differiscono in modosostanziale da quelle degli azionisti. Come specificatonel capitolo 14, l’interesse primario delle banche versole società scaturisce dal rapporto di credito e, per que-sto motivo, sono concentrate a garantire il rimborso delcapitale e degli interessi dovuti sul prestito commercia-le. Sono perciò molto più attente a controllare quelleimprese che si lanciano in progetti più rischiosi diquanto sia strettamente necessario. Su un fronte decisa-mente opposto si trovano gli azionisti, la cui maggiorepreoccupazione è quella di generare profitti, ben aldilàdi quelli necessari per pagare i fixed claimants, come lebanche.

39

La corporate governance come promessa

Macey XPress OK 10-05-2010 13:11 Pagina 39

Questo approccio del tutto divergente nei confrontidel rischio crea una vera e propria contrapposizione trafixed claimants ed equity claimants, che si esprime quan-do si tratta di scegliere la strategia migliore: gli azioni-sti in genere preferiscono investimenti che comportanorischi maggiori ma anche utili potenziali più alti, men-tre gli istituti di credito sono orientati verso propostepiù sicure che garantiscano il più possibile il rientrodelle somme prestate alla scadenza stabilita. Ecco per-ché le banche non sono la soluzione ottimale ai proble-mi di corporate governance che gli azionisti devonoaffrontare, anche se sono meglio di niente in assenza dialternative. Negli Stati Uniti, la legge distingue le ban-che commerciali dalle banche d’affari e dalle attivitàcommerciali in genere e ciò ha impedito loro di assu-mere un ruolo attivo nella corporate governance, comeinvece è successo altrove, anche se in linea di massimal’applicazione di tali leggi non è stata rigida.

Oltre a prendere in considerazione i meccanismi dicorporate governance più efficaci per gli azionisti, nellibro vengono illustrati anche quelli meno validi. Infat-ti, se da un lato un certo tipo di leggi soffoca i meccani-smi migliori, dall’altro vi sono leggi che di fatto inco-raggiano e sovvenzionano parecchi strumenti di scarsaefficacia.

Un meccanismo largamente promosso e sopravvalu-tato è quello del voto degli azionisti, cui ho già accen-nato in questa introduzione. Nel capitolo 13 tento didimostrare che il ruolo dei voti degli azionisti nella cor-porate governance è importante ma decisamente circo-scritto; questi non hanno infatti il tempo, l’esperienza,la motivazione e la propensione a votare più di quantogià non facciano. A mio parere, il voto degli azionisti èdunque un meccanismo inefficace di corporate gover-nance (si veda il capitolo 3 per la tassonomia dei mec-canismi efficaci e inefficaci).

Altri meccanismi sono ancora meno affidabili per ilcontrollo delle devianze manageriali. Ritengo che aquesto proposito il contributo più importante lo dia ilcapitolo 6, dove descrivo il ruolo dei consigli di ammi-

40

Corporate governance

Macey XPress OK 10-05-2010 13:11 Pagina 40

nistrazione e dove sottolineo che alcune teorie e ipotesiin merito sono all’origine di qualsiasi modello di cor-porate governance. È mia opinione che tali teorie, tut-tora in vigore, abbiano uno o due difetti sostanziali. Inprimo luogo la maggior parte di esse parte dal presup-posto aprioristico che i consigli di amministrazionepossano essere organi di controllo affidabili e degni difiducia. A quelli coinvolti in scandali di varia natura(Enron, WorldCom, Tyco, Adelphia) si contesta il fattodi aver dato troppa fiducia al management e di nonessere stati abbastanza scettici nei confronti di alcuneoperazioni societarie. In realtà, tutti i CdA di questeimprese avevano una maggioranza di amministratoriindipendenti e alla Enron, in particolare, solo Ken Lay(CEO e presidente del consiglio) non lo era.

L’argomento più controverso del libro viene peròaffrontato nel capitolo 4, dove viene messa in discus-sione la convinzione, consolidata ma mai dimostrata,che è possibile migliorare la qualità della corporategovernance delle società ad azionariato diffuso sempli-cemente aumentando il numero di amministratori indi-pendenti nei CdA. Il problema è che anche questiamministratori cosiddetti indipendenti, che oggi affol-lano i consigli, sono ad alto rischio di condizionamentoda parte di coloro che dovrebbero controllare. Nel capi-tolo 5 vengono infatti presentati diversi case study ine-renti alla questione dell’asservimento dei consigli diamministrazione, proprio per dimostrare come anche iCdA che tutti consideravano veri e propri paradigmi diindipendenza abbiano spesso finito per essere condi-zionati. Enron è un caso esemplare di questa casistica,ma di certo non l’unico.

Nel capitolo 6 delineo una nuova figura di ammini-stratore “super-indipendente”, conosciuto come ammi-nistratore dissidente. Si tratta di amministratori nomi-nati ed eletti all’esterno della tradizionale rete di comi-tati dominati dalla dirigenza e quindi meno suscettibilidi condizionamento rispetto ad altri che approdanonella società grazie al sostegno del management in cari-ca. Gli amministratori nominati nell’ambito di hedge

41

La corporate governance come promessa

Macey XPress OK 10-05-2010 13:11 Pagina 41

fund e private equity (di cui si parla nel capitolo 15)sono i migliori dissidenti per le società ad azionariatodiffuso.

Mentre tutti sono concordi nell’affermare che i con-sigli di amministrazione, anche quelli apparentementepiù indipendenti, sono esposti all’asservimento, nessu-no ha mai tentato di mettere a punto un modo per sco-vare i consiglieri realmente indipendenti e smascherarequelli che lo sono solo in apparenza. Finché non saràstato ideato un “test” a tal scopo, non si potrà fare affi-damento sugli amministratori indipendenti per risolve-re il problema di agenzia che rappresenta il nucleo fon-damentale della corporate governance. Quel che è peg-gio è che se gli amministratori sono scelti solo perchéindipendenti, spesso questi sanno poco o niente dellagestione o delle sfide strategiche della società in cuisono stati assunti. Forse, gli azionisti farebbero meglioad abbandonare il mito dell’amministratore indipen-dente e a ritornare ai CdA tradizionali, costituiti daparecchi consiglieri interni. Se è vero che i top managersono straordinari in un ruolo esecutivo ma certo non dameno nel ruolo di controllo, allora non sarebbe malereclutare qualcun altro nel CdA. Per gli azionisti, ilcosto di avere un solo top manager nel CdA potrebbeessere più elevato del beneficio.

Dopo aver dimostrato, nel capitolo 4, che i consiglidi amministrazione non sono un valido strumento dicorporate governance, in quelli successivi cerco di iden-tificare altri meccanismi, alcuni dei quali sono efficaci ealtri meno. Sottolineo che, quando uso il termine ineffi-cace, non voglio dire che quel particolare meccanismolo sia completamente, ma solo che lo è se paragonato adaltri molto più validi, come il mercato del controllosocietario, e che non soddisfa le aspettative. A miomodesto parere, i consigli di amministrazione, il votodegli azionisti (capitolo 13), i revisori esterni (capitolo11) e i whistle-blower (capitolo 12), ma anche le agenziedi rating del credito, gli analisti del mercato azionario ei legislatori (capitolo 7) si sono dimostrati alquantoinefficaci.

42

Corporate governance

Macey XPress OK 10-05-2010 13:11 Pagina 42

Un altro punto di vista che ricorre nel volume è chei meccanismi di corporate governance meno efficacisiano maggiormente incoraggiati dai legislatori, mentrequelli più efficaci, in particolare gli hedge fund e leimprese di private equity (capitolo 15), gli amministra-tori dissidenti (capitolo 6), il mercato del controllosocietario (capitolo 8) e le IPO (capitolo 9), siano sog-getti a più severa regolamentazione. L’eccezione princi-pe alla regola per cui dove c’è una performance di spic-co arriva presto la regolamentazione è costituita dalleimprese di private equity e dagli hedge fund, non acaso questi meccanismi sono ad alto rischio di essereregolamentati. Contro questa minaccia e il coro di opi-nioni che ne sollecita la regolamentazione poco riesco-no a fare i manager delle società che vi si oppongono, enemmeno questo è una coincidenza. Solo in rare occa-sioni, come nell’estate del 2002 quando fu passata lalegge Sarbanes-Oxley, la corporate governance è stata alcentro del dibattito politico. Ma quando ciò avviene èperché i politici ritengono di dover attuare delle riformeper soddisfare l’opinione pubblica e sono perciòinfluenzati da gruppi di interesse organizzati. Gli azio-nisti non sono strutturati in efficaci coalizioni politiche;le dirigenze societarie invece lo sono e cercano diopporsi con tutte le loro forze a quelle riforme di cor-porate governance che possano mettere a repentaglio laloro posizione o minacciare la loro capacità di rimanereindipendenti rispetto a forze esterne (hedge fund, rai-der) contro le quali non avrebbero vita facile. In cimaalla lista delle misure di corporate governance a cui ilmanagement si oppone vi sono anche le riforme cheliberalizzano il mercato del controllo societario o dannomaggiori possibilità agli azionisti di controllare (oconoscere fino in fondo) le loro retribuzioni. Al contra-rio, i dirigenti sostengono (o semplicemente non con-trastano) quelle riforme che “banalmente” aumentano icosti imputabili agli azionisti e certamente non silamentano di quelle che rinforzano i CdA già asserviti,o che richiedono l’ulteriore ampliamento dell’apparatoburocratico, peraltro già gonfiato a dismisura.

43

La corporate governance come promessa

Macey XPress OK 10-05-2010 13:11 Pagina 43

La teoria per cui gli strumenti più validi sono tassa-ti per legge mentre quelli più dannosi sono sovvenzio-nati, sempre per legge, non fa che confermare quantolegislatori e politici seguano la via della minor resisten-za quando devono regolamentare. Riescono così arispondere all’appello dell’elettorato di “fare qualcosa”per la corporate governance con leggi quali la Sarbanes-Oxley, che ha aumentato il potere degli amministratori“indipendenti”, o il Williams Act, che ha indebolito ilmercato del controllo societario, senza però intaccare laposizione dei top manager delle società ad azionariatodiffuso o di altri potenti gruppi di interesse.

Lo scopo principale di questa introduzione è quellodi definire l’espressione che è il fulcro di questo volu-me, vale a dire “corporate governance”. L’ho ricondot-ta su un piano contrattuale, rifacendomi alla teoriasecondo la quale una società è un insieme di contratti;la corporate governance è uno dei tanti fattori societari,legali, culturali ed economici che se usati in modo ade-guato rendono il processo di contrattazione più effi-ciente e affidabile. Il suo scopo è quello di controllare ledevianze societarie, cioè qualsiasi scostamento rispettoagli accordi presi tra le varie controparti interne all’im-presa e la società stessa. In altre parole, le parti contrat-tuali devono ottenere ciò per cui hanno pagato. Questaè quella che definirei la “teoria promissoria” di unasocietà, perché i contratti che la originano altro nonsono che una serie di promesse fatte dal managementagli investitori.

In particolare, il contratto tra gli azionisti e la socie-tà non è più importante del contratto tra le altre com-ponenti aziendali e la società, è soltanto meno detta-gliato. Le componenti diverse dagli azionisti chiedonoche vengano mantenute promesse semplici, per esem-pio le condizioni di impiego, i salari e il pagamento didebiti e interessi. Per contro, gli azionisti sono residualclaimants e in quanto tali chiedono a manager e ammi-nistratori di massimizzare il valore del loro investimen-to. Questa promessa, ben più generica e vaga, è allabase della corporate governance. Nei capitoli che

44

Corporate governance

Macey XPress OK 10-05-2010 13:11 Pagina 44

seguono presento la mia visione, piuttosto disillusa eforse anche un po’ bizzarra, sulle varie istituzioni e suimeccanismi della corporate governance che sono ingrado di assicurare che le promesse nei confronti degliinvestitori vengano mantenute.

45

La corporate governance come promessa

Macey XPress OK 10-05-2010 13:11 Pagina 45

Macey XPress OK 10-05-2010 13:11 Pagina 46