Embed Size (px)

Citation preview

Corte dei Conti

SEZIONE REGIONALE DI CONTROLLO PER IL MOLISE

GESTIONE FINANZIARIA DELLA REGIONE MOLISE PER L’ESERCIZIO

2008 (prima parte)

Relazione annuale ai sensi dell’art.3, legge 14 gennaio 1994 n.20 (programma di controllo per l’anno 2009)

2

Magistrati Istruttori e Relatori Cons. dott. Silvio Di Virgilio

I Ref. dott. Gennaro Di Cecilia

Funzionario responsabile istruttoria dott. Giuseppe Iannella Collaborazione amministrativo - contabile

prof. Francesco Di Iorio

dott.sa Ilaria De Jure

3

GESTIONE FINANZIARIA DELLA REGIONE MOLISE

PER L’ESERCIZIO 2008

(prima parte)

4

1. Considerazioni sugli andamenti di finanza pubblica nazionale .... 5

2. Considerazioni sugli andamenti di finanza pubblica regionale .. 11

3. Stato di attuazione della legge regionale 7 maggio 2002, n.4 di

riforma del bilancio e della contabilità regionale........................ 14

4 Il disavanzo nel settore sanitario della Regione Molise............. 19

Premessa ......................................................................... 19

Ammontare del disavanzo sanitario nella Regione Molise ......... 19

Il piano di rientro .............................................................. 27

Conclusioni:...................................................................... 32

5

1. Considerazioni sugli andamenti di finanza pubblica nazionale

Il prodotto interno lordo dell’Italia è diminuito nel 2008 dell’1%1; tenuto conto della

persistente debolezza della congiuntura internazionale e del trascinamento negativo ereditato

dall’anno precedente, nel 2009 il PIL è stimato contrarsi del 4,2 per cento.2 3

Nel 2008 il valore del Pil ai prezzi di mercato è stato pari a 1.572.243 milioni di euro

correnti, con un aumento dell’1,8 per cento rispetto al 2007. 4 5

Il Conto economico consolidato delle Amministrazioni pubbliche, nella versione relativa

all’anno 2008, mostra un peggioramento dell’incidenza dell’indebitamento netto sul Pil, salito al

2,7 per cento rispetto all’1,5 per cento dell’anno precedente. 6 7

1 Fonte: Ministero dell’Economia e delle Finanze “Relazione generale sulla situazione economica del paese (2008)” Vol I -Roma 2 Si ricorda che nel 2007 il PIL ha evidenziato un incremento dell’ 1,5%, di poco inferiore alla variazione realizzata nel 2006, pari al +1,8%(risultato, questo, non trascurabile dopo un quadriennio di quasi-stagnazione). Fonte: Ministero dell’Economia e delle Finanze“Relazione generale sulla situazione economica del paese” (anni 2006 e 2007) 3 .I dati disponibili per gli altri paesi indicano per il Pil 2008 un aumento dell’1,3 per cento in Germania, dell’1,1 per cento negli Stati Uniti, dello 0,7 per cento nel Regno Unito e in Francia; e una diminuzione dello 0,7 per cento in Giappone. 4 Fonte : Istat – Conti economici nazionali anni 2005-2008- (2 marzo 2009). I dati sono stati elaborati dall’ Istituto

nazionale di statistica in conformità alle regole fissate dal regolamento UE n. 2223/96 (SEC95) e al regolamento UE n.1392/07, sulla base del Manuale sul disavanzo e sul debito pubblico, nonché secondo il regolamento n. 3605/93 (come emendato dai regolamenti CE n.351 del 25/2/2002 e n.2103 del 12/12/2005). Le stime diffuse riguardano gli aggregati del conto economico delle risorse e degli impieghi valutati a prezzi correnti ed in valori concatenati con anno di riferimento 2000 (non corretti per il numero dei giorni lavorativi), delle unità di lavoro, dei redditi da lavoro dipendente e il conto consolidato delle Amministrazioni pubbliche. L’Istat ha precisato di produrre dette informazioni nel rispetto di regole e metodologie prefissate a livello europeo. Ciò non significa che i dati così elaborati siano per definizione esenti da errori statistici di varia natura; come tutte le stime di carattere statistico, anche quelle di contabilità nazionale possono risentire di fenomeni quali la parziale completezza delle informazioni di base fornite dalle singole unità rispondenti alle rilevazioni, la eventuale loro non precisa classificazione, la possibile disomogeneità di trattamento contabile delle medesime operazioni da parte dei singoli enti, la presenza di errori di carattere campionario, ecc. Tuttavia, l’attendibilità delle stime degli aggregati è garantita dal capillare e costante processo di analisi, integrazione e validazione svolti, quando necessario, in collaborazione con le Istituzioni europee. 5 Nel 2007 il valore del Pil ai prezzi di mercato è stato pari a 1.535.540 milioni di euro correnti, con un aumento del 3,8 per cento rispetto al 2006. 6 Fonte: Istat “Conti ed aggregati economici delle Amministrazioni pubbliche Serie SEC95 - anni 1980-2008” (1 Luglio

2009).I dati riferiti al Conto economico consolidato delle Amministrazioni pubbliche sono stati elaborati in conformità alle regole fissate dal Regolamento CE n. 2223/96 (SEC95), dal Manuale sul disavanzo e sul debito pubblico, dal Regolamento CE n. 3605/93 (così come emendato dal Regolamento CE n. 475/2000), dal Regolamento CE n. 351/2002 sugli obblighi di notifica nell’ambito della procedura sui deficit eccessivi di cui al protocollo annesso al Trattato di Maastricht e dal Regolamento CE n.2103/2005. In base al Regolamento CE n. 351/2002 le operazioni di swap sugli interessi e di forward rate agreement sono da considerare a tutti gli effetti interessi ed incidono quindi sul calcolo dell’indebitamento netto, a differenza di quanto previsto dal SEC95 (v. revisione contenuta nel Regolamento CE n. 2558/2001 e dalla decisione Eurostat, cfr. Eurostat Guidance on accounting rules for EDP Financial derivates, 13 March 2008). Quest’ultimo, come l’SNA93 e i manuali del Fondo Monetario Internazionale (Manuale sulle Statistiche di Finanza Pubblica GFSM 2001 e Manuale sulla Bilancia dei Pagamenti), ha invece riconosciuto che tali operazioni sono da trattare come operazioni di carattere finanziario, da classificare nella categoria degli strumenti finanziari derivati. Tale situazione normativa comporta il calcolo di due distinte misure dell’indebitamento netto: una al lordo e l’altra al netto degli swap e di altri contratti simili. Per evitare di ingenerare confusione nel lettore, a meno che non sia espressamente indicato, si fa sempre riferimento alla misura al lordo degli swap adottata ai fini della notifica. Le informazioni trasmesse alla Commissione Ue in tale contesto sono utilizzate ai fini del monitoraggio degli andamenti di finanza pubblica, per verificare la loro congruenza rispetto agli obiettivi definiti da ciascun Paese con il proprio programma di stabilità e crescita. 7 Nella versione relativa all’anno 2007, invece, si è registrato un significativo miglioramento dell’incidenza dell’indebitamento netto sul Pil, sceso all’1,9 per cento dal 3,4 per cento del2006. In valore assoluto l’indebitamento è risultato pari a 29,2 miliardi, 20,5 miliardi di euro in meno rispetto all’anno 2006.

6

L’indebitamento, in valore assoluto, risulta pari a 42.979 milioni di euro, maggiore di

19.754 milioni di euro rispetto al 2007

Se,quindi, nel 2008 il rapporto tra l’indebitamento netto e il Pil dell’Italia è stato pari al

2,7 per cento (come summenzionato), questo è, comunque, superiore di 0,8 punti percentuali

rispetto alla media dei Paesi dell’Eurozona (-1,9 per cento) e di 0,4 punti percentuali rispetto al

totale Ue (-2,3 per cento). 8 9

Il saldo (o avanzo) primario (indebitamento al netto della spesa per interessi) si è ridotto

dal 3,5 al 2,4 per cento del PIL per il combinato effetto di minori entrate per 0,3 punti

percentuali e maggiori spese al netto degli interessi per 0,7 punti percentuali. 10 L’incidenza

degli interessi sul Pil è rimasta pressoché invariata, passando dal 5,0 per cento nel 2007 al 5,1

per cento nel 2008.

La spesa primaria corrente è aumentata del 4,5 per cento, raggiungendo la più elevata

incidenza sul prodotto dal dopoguerra (40,4 per cento), mentre le spese in conto capitale sono,

invece, diminuite dal 4,1 al 3,8 per cento del Pil, con una contrazione,quindi, del 6,1 per cento

rispetto all’esercizio precedente. Gli investimenti fissi lordi sono diminuiti del 2,8 per cento, a

fronte di una crescita del 3,7 per cento del 2007. Più marcata è la diminuzione registrata nei

contributi agli investimenti (-7,9 per cento)11 che avevano segnato un incremento del 10,8 per

cento nel 2007. 12

Quella comprensiva degli interessi, invece, è cresciuta del 4,8 per cento, a seguito sia

dell’aumento della consistenza del debito che del lieve incremento del costo medio.

Il debito pubblico13 nel 2008 è risultato pari a 1.663.650 milioni di euro, il 105,8 per

cento del Pil, valore più alto rispetto a quello del 2007 (103,5 per cento del Pil).14

8 Nello stesso anno, in ambito Ue, fra i paesi che hanno registrato un valore dell’indebitamento sul Pil più alto, sono da segnalare Irlanda (-7,1 per cento), Regno Unito (-5,5 per cento) e Romania (-5,4 per cento); nell’eurozona oltre all’Irlanda, la Grecia (-5,0 per cento) e Malta (-4,7 per cento). Il risultato migliore, corrispondente ad un avanzo di bilancio, è stato segnato dalla Finlandia (+4,2 per cento) seguita da Danimarca (+3,6 per cento), Lussemburgo (+2,6 per cento), Svezia (+2,5 per cento), Bulgaria (+1,5 per cento), Paesi Bassi (+1,0 per cento) e Cipro (+0,9 per cento) 9 Nel 2007 il rapporto tra l’indebitamento netto e il Pil dell’Italia è risultato superiore di 1,3 punti percentuali rispetto

alla media dell’Uem (-0,6 per cento) e di un punto percentuale in confronto al totale Ue (-0,9 per cento) Rispetto, inoltre, al risultato conseguito nel 2006, l’indebitamento netto si è ridotto nel 2007 di 1,5 punti percentuali (passando dal 3,4 % nel 2006 all’1,9 % del PIL) rientrando così nel tetto stabilito dai patti istitutivi dell’UEM; il saldo corrente ha, quindi, accresciuto il proprio attivo raggiungendo il 2,3 per cento del PIL.; mentre si è registrata una riduzione del disavanzo in c/capitale dal 4,7% al 4,2 % nel 2007. 10 Fonte:Relazione unificata sull’economia e la finanza pubblica” per il 2009, presentata dal Ministro dell’Economia e

delle Finanze nell’Aprile 2009 11 La riduzione dei contributi agli investimenti è da riferire, pressoché per intero, ai minori trasferimenti dello Stato,

soprattutto in conseguenza del minore apporto alle Ferrovie (pari a circa 1,6 miliardi), a sua volta connesso ai maggiori finanziamenti in conto impianti erogati nel 2007 in applicazione dei decreti-legge nn. 81 e 159. 12 CORTE DEI CONTI - SEZIONE DELLE AUTONOMIE, relazione sulla gestione finanziaria delle Regioni - esercizi 2007 -

2008 (Deliberazione n…/2009). 13 L’indebitamento netto delle pubbliche amministrazioni e il debito pubblico, che rappresentano le principali grandezze

di riferimento per le politiche di convergenza per l’Unione Monetaria Europea (UME), sono stimati rispettivamente dall’Istat e dalla Banca d’Italia. Le previsioni dell’indebitamento netto, del debito e della spesa per interessi per l’anno 2009 sono invece prodotte dal Ministero dell’Economia e delle Finanze e contenute nella Nota Informativa per il periodo 2009-2011 e nel Programma di Stabilità e crescita dell’Italia pubblicati nel Febbraio 2009. 14 Sempre nel 2008 la spesa per interessi, nella versione Procedura Deficit Eccessivi (PDE) - ovvero al netto delle

operazioni di swap e dei SIFIM (Servizi di Intermediazione Finanziaria Indirettamente Misurati), secondo le nuove metodologie di calcolo applicate in Contabilità nazionale sin da marzo 2005 - ammonta a 80.891 milioni di euro, il 5,1 per cento del Pil, valore più alto rispetto ai tre anni precedenti.

7

A fronte di tali andamenti della spesa, la pressione fiscale complessiva (imposte dirette,

indirette, in conto capitale e contributi sociali) si è ridotta di 0,3 punti percentuali rispetto al

2007, passando dal 43,1 al 42,8 per cento. I riflessi della caduta dell’attività produttiva, nel

contesto dello sfavorevole ciclo economico internazionale, si riscontrano nella netta

decelerazione delle entrate. Dopo un biennio dalla dinamica molto sostenuta (con un

incremento medio annuo del 7 per cento, ben superiore all’aumento del Pil nominale) le

entrate complessive sono cresciute, nel 2008, dell’1 per cento.

Nel 2008 il fabbisogno complessivo del settore pubblico è risultato pari a 51.654 milioni,

facendo pertanto emergere, rispetto all’esercizio 2007, un aumento di 19.700 milioni ed una

contestuale riduzione del saldo primario di 10.651 milioni.15

Dal conto dei flussi di cassa al 31 dicembre 200816 emerge un ammontare di rimborsi

prestiti superiore alle accensioni di prestiti per 4.379 milioni, contro un fabbisogno, registrato

nell’anno 2007, pari a 1.125 milioni.17

I pagamenti per rimborso prestiti agli Istituti di credito sono stati pari a 10.237 milioni, di

cui 197 milioni per rimborso di B.O.R. e 5.151 milioni per la chiusura delle operazioni di

cartolarizzazione dei crediti sanitari effettuate dalle Regioni Campania, Lazio, Molise e Sicilia

che, seguendo i criteri Eurostat, sono state considerate come operazioni di finanziamento

(nell’anno 2007, i rimborsi di prestiti agli Istituti di credito erano ammontati a 5.764 milioni).

A copertura delle esigenze finanziarie legate al fabbisogno ed al rimborso dei prestiti sono

stati operati incassi per assunzioni di prestiti verso il sistema bancario per 5.858 milioni, di cui

103 milioni per anticipazioni di tesoreria (nell’anno 2007, le regioni avevano assunto prestiti

verso il sistema bancario per un totale di 6.889 milioni).

Inoltre sono state assunte anticipazioni con il bilancio dello Stato ai sensi dell’articolo 2,

comma 46 della legge n. 244/07 (legge finanziaria per il 2008), da parte delle Regioni che

hanno firmato gli accordi con lo Stato impegnandosi al risanamento strutturale dei relativi

servizi sanitari regionali, anche attraverso la ristrutturazione dei debiti contratti sui mercati

finanziari e dei debiti commerciali cumulati fino al 31 dicembre 2005, per complessivi 8.093

milioni.

Il finanziamento del settore statale (di parte corrente e in conto capitale) a favore delle

Regioni, risulta aumentato, nel 2008, rispetto all’anno 2007, di 6.462 milioni (passando da

89.802 a 96.264 milioni, pari al +7,2%).

Le riscossioni correnti diverse dai trasferimenti hanno registrato un decremento rispetto

al precedente anno pari al 3,4 per cento (da 66.619 a 64.355 milioni).

15 A tale risultato hanno concorso i fabbisogni del settore statale (54.287 milioni) e dei Comuni e Province (2.586

milioni), mentre si è realizzata una situazione di disponibilità per le Regioni (4.801 milioni compresa la Sanità) e gli altri enti pubblici consolidati (393 milioni) e un sostanziale pareggio per gli Enti previdenziali. Prescindendo dall’onere per interessi, si è conseguito un avanzo primario di 32.162 milioni. 16 L’aggregato dei flussi di cassa al 31 dicembre 2008 delle Regioni e delle Province Autonome di Trento e di Bolzano è

costruito sulla base dei dati trasmessi da tutti gli Enti e delle informazioni riguardanti i conti delle Regioni presso la Tesoreria dello Stato. 17 Vedi nota n.10

8

Relativamente ai pagamenti, al netto della spesa sanitaria (corrente e d’investimento) e

delle partite finanziarie, si è avuto un aumento di 447 milioni pari allo 0,8 per cento.

I pagamenti per il finanziamento della spesa sanitaria corrente (104.103 milioni) derivano

per 101.593 milioni da finanziamenti alle Aziende sanitarie e ospedaliere e per 2.510 milioni da

spesa sanitaria direttamente gestita dalle Regioni.

Con riferimento alla situazione delle disponibilità liquide presso il sistema bancario si è

verificato una diminuzione dei depositi bancari valutabile in circa 654 milioni.

Al 31 dicembre 2008 le disponibilità presso le contabilità speciali di tesoreria unica

intestate alle Regioni a statuto ordinario sono pari a 10.006 milioni, in diminuzione rispetto al

1° gennaio 2008 di 3.750 milioni. Presentano, invece, notevoli variazioni in aumento le

giacenze dei conti correnti intestati a tutte le Regioni, presso la Tesoreria Statale, relativi

all’IRAP - amministrazioni pubbliche (+5.298 milioni), all’Addizionale IRPEF (+4.688 milioni) ed

all’IRAP altri soggetti (+13.705 milioni).18

Per quanto riguarda la spesa sanitaria, con la legge finanziaria per il 2008 e le misure

collegate (Dl 159/07), il Governo non ha ritenuto necessario disporre misure di contenimento

aggiuntive19, ma si è limitato a prevedere interventi coerenti con il percorso intrapreso con i

Piani di rientro, a confermare l’eliminazione dei ticket sulla specialistica e a proporre misure di

governo della spesa e di sviluppo del settore farmaceutico.20

Dal 2008 per l'assistenza farmaceutica territoriale (che comprende, oltre alla

convenzionata, anche la spesa per distribuzione diretta dei farmaci) è stato fissato il limite del

14 per cento del finanziamento complessivo del SSN e è stato introdotto un nuovo sistema di

regolazione della spesa dei farmaci a carico del Servizio sanitario nazionale, con l’attribuzione

alle aziende autorizzate all’immissione in commercio di medicinali di uno specifico budget

annuale e prevedendo il ripiano di eventuali eccessi di spesa a carico delle aziende

farmaceutiche, grossisti e farmacisti, in misura proporzionale alle relative quote di spettanza

sui prezzi dei medicinali. Era inoltre previsto che la spesa farmaceutica ospedaliera non

18 Per l’anno 2009 il finanziamento del settore statale (corrente e in conto capitale) passa da 96.264 milioni del 2008 a

100.332 milioni del 2009, con una crescita di 4.068 milioni (+4,2%). Sempre per il 2009 è previsto il venir meno, tra le altre partite finanziarie dal settore statale, degli introiti erogati dal bilancio dello Stato a titolo di anticipazioni ai sensi dell’articolo 2, comma 46 della legge n. 244/07 (legge finanziaria per il 2008). 19 Tra le misure principali vanno ricordate: la possibilità di individuare misure di copertura di bilancio evitando un

automatico aumento delle aliquote fiscali, oltre i livelli massimi previsti dalla normativa vigente, in caso di mancato conseguimento degli obiettivi posti con i Piani di rientro (riproposta anche per il 2008 dal Dl 248/07); il finanziamento di 250 milioni per la definizione dei crediti pregressi vantati nei confronti dell’azienda universitaria Umberto I (Dl 248/07); l’eliminazione, nel caso di commissariamento nelle regioni che hanno sottoscritto i Piani di rientro, dell’incompatibilità con l’affidamento o la prosecuzione di qualsiasi incarico istituzionale presso la regione medesima (Dl 112/08 e Dl 154/08); l’erogazione, in favore delle regioni che hanno sottoscritto i Piani, di anticipazioni sul maggior finanziamento condizionato alla verifica positiva degli adempimenti nel caso di adozione da parte del commissario di provvedimenti significativi in termini di effettiva e strutturale correzione del trend della spesa (Dl 154/08). 20Dando attuazione a quanto previsto dagli Accordi Stato-Regioni, la finanziaria autorizzava un’anticipazione

finanziaria di 9.100 milioni alle regioni con elevate esposizioni debitorie. Disponeva, poi, per il 2008 l’abolizione della quota di partecipazione alle prestazioni di assistenza specialistica ambulatoriale per gli assistiti non esentati; contestualmente il livello del finanziamento del SSN cui concorre lo Stato era incrementato per l’anno 2008 per un importo pari alle minori entrate (834 milioni di euro).

9

superasse il 2,4 per cento del finanziamento complessivo ordinario del Servizio sanitario

nazionale.21

La disciplina del Patto nel 2008 conferma, con marginali modifiche, l’impianto introdotto

con la finanziaria per il 2007. Restano i due obiettivi programmatici (uno per la gestione di

cassa e l’altro per la gestione di competenza) riferiti al complesso delle spese finali, con alcune

esclusioni riguardanti le spese per la sanità cui si applica la specifica disciplina di settore, le

spese per la concessione di crediti e le spese per le assegnazioni alle aziende di trasporto

pubblico locale. Per il rispetto del Patto devono essere conseguiti entrambi gli obiettivi.

Le modifiche introdotte nell’esercizio hanno riguardato le spese escluse dal computo del

Patto e , soprattutto, il regime sanzionatorio e il suo operare effettivo, reso più flessibile.

Secondo i risultati del monitoraggio, 12 delle regioni a statuto ordinario (RSO) hanno

rispettato gli obiettivi previsti. Il Molise, invece, pur mancando l’obiettivo non incorrerebbe

nelle sanzioni potendo ricondurre il mancato rispetto alla maggiore spesa nazionale e regionale

connessa a progetti cofinanziati dall’Unione europea.22

Per due (Puglia e Calabria), invece, le sanzioni previste per gli enti inadempienti, sono

state bloccate con il D.L. n. 78/2008, almeno per la seconda regione.

Le regioni nel complesso non hanno conseguito l’obiettivo posto dal Patto in termini di

pagamenti. Rispetto all’importo limite per il 2007 la variazione riscontrata in termini di

pagamento è del 3,9 per cento, superiore a quella consentita (+2,5 per cento). Inferiori invece

allo stesso obiettivo per il 2007 gli impegni: a fronte dei 33,9 milioni su cui calcolare un

incremento del 2,5 per cento, gli impegni nell’anno si sono fermati a 32,7 milioni.

Rispetto al 2007 crescono dell’1,9 per cento i pagamenti netti complessivi mentre gli

impegni conoscono un incremento del 2,3 per cento. Simile il risultato in termini di pagamenti

ed impegni (i pagamenti correnti aumentano del 2,5 per cento e quelli in conto capitale dell’1

per cento; gli impegni crescono del 3,6 per cento, mentre quelli in conto capitale del solo 0,7

per cento).

21 I risultati del 2008 relativi al conto consolidato della sanità (che si basa sui conti economici delle aziende sanitarie

del quarto trimestre) indicano, come già nel 2007, un consuntivo migliore delle attese. Le uscite complessive hanno raggiunto i 108,7 miliardi e restano al di sotto dei 110,5 miliardi previsti da ultimo con la Nota di aggiornamento del Dpef 2009-2011 presentata a settembre 2008. Nonostante la flessione rilevata a consuntivo del prodotto interno lordo, il peso della spesa sanitaria in termini di Pil si conferma sui livelli previsti (6,9 per cento). Sul risultato complessivo della spesa sanitaria, cresciuta di circa il 7 per cento a fronte dello 0,5 per cento dello scorso anno, ha inciso, da un lato, il rinvio dal 2007 dell’onere di circa 1.500 milioni per il rinnovo dei contratti del personale sanitario e, dall’altro, lo slittamento al 2009 di quello riferibile ai rinnovi delle convenzioni con i medici di medicina generale (700 milioni).Vedi nota n.12 22 In particolare, ai sensi dell’art.7quater, commi 13 e 14, del decreto legge 10 febbraio 2009, n. 5 - convertito, con

modificazioni, dalla legge 9 aprile 2009, n. 33 (Pubblicata nella Gazz. Uff. 11 aprile 2009, n. 85, S.O.) – “ Non si applicano le sanzioni previste per il mancato rispetto del patto di stabilità interno delle regioni e delle province autonome nel caso in cui il superamento dell’obiettivo di spesa stabilito in applicazione del patto di stabilità interno relativo all’anno 2008 sia determinato dalla maggiore spesa in conto capitale registrata per il 2008 rispetto al 2007 per interventi realizzati con la quota di finanziamento nazionale e correlati ai finanziamenti dell’Unione europea.” ”Non si applicano, altresì, le sanzioni nel caso in cui la regione o la provincia autonoma non consegua per l’anno 2008 l’obiettivo di spesa determinato in applicazione del patto di stabilità interno e lo scostamento registrato rispetto all’obiettivo non sia superiore alla differenza, se positiva, tra le spese in conto capitale per interventi cofinanziati correlati ai finanziamenti dell’Unione europea, con esclusione delle quote di finanziamento nazionale, relative al 2007 e le corrispondenti spese del 2008.”

10

I primi interventi assunti con la nuova legislatura (Dl 93/08 e Dl 112/08), pur non

prevedendo misure aggiuntive per le regioni, hanno inciso su importanti aspetti della gestione

disponendo, da un lato, la sospensione del potere degli enti territoriali di introdurre aumenti

dei tributi propri e delle addizionali fino al 2011 o, comunque, fino all’attuazione del

federalismo fiscale23 e, dall’altro, ponendo il divieto per gli enti territoriali di stipulare contratti

relativi agli strumenti finanziari derivati e di ricorrere a strumenti di indebitamento che

prevedano modalità di rimborso del capitale in un’unica soluzione.24

Con il Dl 112/08 è stato, poi, rafforzato il vincolo alla riduzione delle spese di personale

per gli enti sottoposti al Patto, già previsto dalla legge finanziaria per il 2007 e introdotto il

divieto di nuove assunzioni a qualunque titolo per gli enti che non avessero rispettato il Patto

nell’esercizio precedente25.

Lo stesso decreto ha poi rivisto, inoltre, la normativa sanzionatoria in caso di mancato

conseguimento del Patto26. Con la finanziaria per il 2007, sia per le regioni che per gli enti

locali in caso di inadempienza ed in mancanza di adeguati provvedimenti correttivi, erano stati

disposti automatici incrementi dei tributi. Il mancato rispetto del Patto per gli anni 2008-2011

è stato, invece, sanzionato con l’introduzione di un limite, per l’esercizio successivo a quello in

cui si verifica lo sfondamento, relativo agli impegni per spesa corrente (che deve essere non

superiore all’importo annuale minimo registrato nell’ultimo triennio) e con il divieto di ricorrere

ad indebitamento per gli investimenti

23 Sono fatti salvi gli aumenti disposti dalle regioni a copertura dei disavanzi sanitari e dai comuni relativi alla tassa sui rifiuti solidi urbani. 24 Su tale normativa è intervenuta, infine, la legge finanziaria per il 2009 attenuando il vincolo posto al ricorso a prodotti derivati (ammettendone la rinegoziazione a particolari condizioni). 25 L’articolo 77 quater ha, inoltre, esteso a partire dal 1 gennaio 2009 l’applicazione del sistema di tesoreria unica mista, oltre che alle regioni a statuto ordinario, alle regioni a statuto speciale e alle province autonome, agli enti sanitari e al complesso degli enti locali.Inoltre ha modificato l’art. 7 del D.Lgs. 279/97 ridefinendo le tipologie di entrate che, con decorrenza 1° gennaio 2009, devono essere versate sulle contabilità speciali individuando solamente le somme provenienti dal bilancio dello Stato e specificando che vi sono incluse quelle connesse alla devoluzione di tributi erariali alle regioni a statuto speciale e alle province autonome di Trento e Bolzano (circ. MEF n. 33 del 26/11/08). In sostanza nella tesoreria statale confluiranno unicamente i flussi finanziari che sono correlati alla gestione delle risorse statali, con esclusione dei flussi relativi all’acquisizione di entrate proprie da parte degli enti coinvolti (inclusi i trasferimenti da enti diversi dallo Stato). In particolare i flussi finanziari relativi all’IRAP e all’addizionale regionale IRPEF che affluiscono ai conti della tesoreria statale devono essere accreditati presso i tesorieri bancari degli stessi enti. Si continuano invece ad applicare le norme precedenti relativamente alle risorse provenienti dall’UE per il cofinanziamento di interventi di politica comunitaria che affluiscono sugli specifici conti correnti aperti presso la tesoreria statale. 26 Articolo 77-bis comma 20 e l’articolo 77-ter comma 15

11

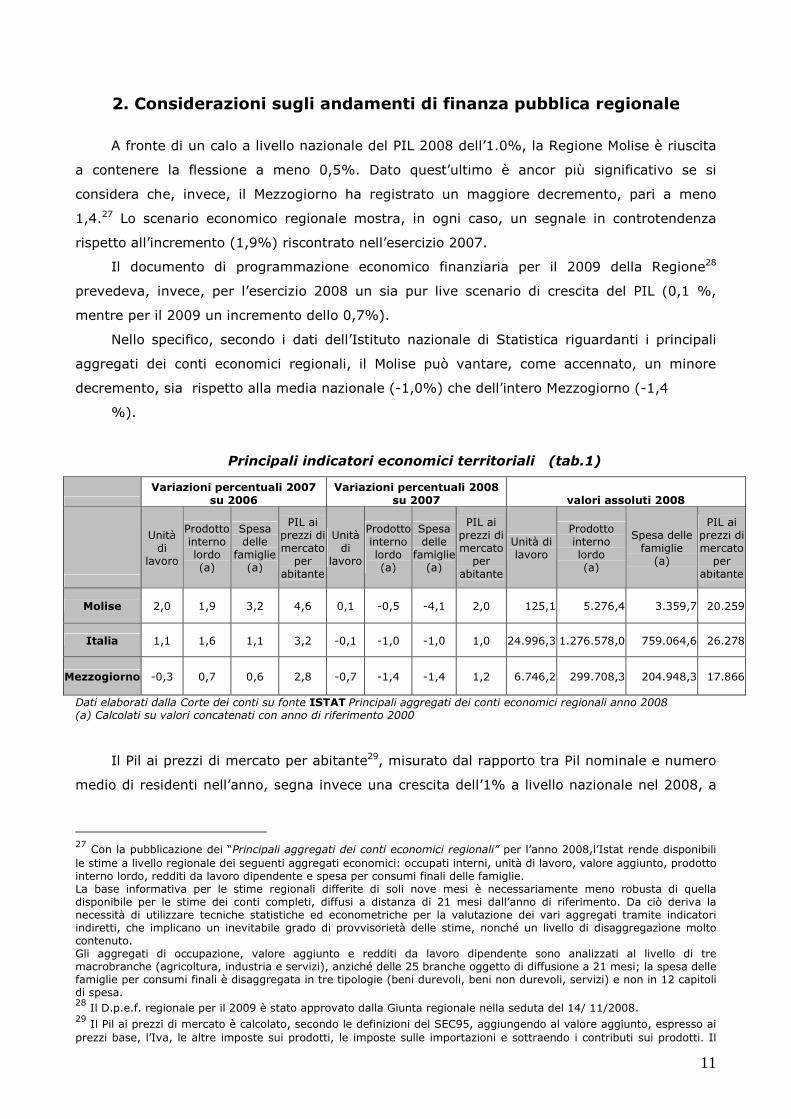

2. Considerazioni sugli andamenti di finanza pubblica regionale

A fronte di un calo a livello nazionale del PIL 2008 dell’1.0%, la Regione Molise è riuscita

a contenere la flessione a meno 0,5%. Dato quest’ultimo è ancor più significativo se si

considera che, invece, il Mezzogiorno ha registrato un maggiore decremento, pari a meno

1,4.27 Lo scenario economico regionale mostra, in ogni caso, un segnale in controtendenza

rispetto all’incremento (1,9%) riscontrato nell’esercizio 2007.

Il documento di programmazione economico finanziaria per il 2009 della Regione28

prevedeva, invece, per l’esercizio 2008 un sia pur live scenario di crescita del PIL (0,1 %,

mentre per il 2009 un incremento dello 0,7%).

Nello specifico, secondo i dati dell’Istituto nazionale di Statistica riguardanti i principali

aggregati dei conti economici regionali, il Molise può vantare, come accennato, un minore

decremento, sia rispetto alla media nazionale (-1,0%) che dell’intero Mezzogiorno (-1,4

%).

Principali indicatori economici territoriali (tab.1)

Variazioni percentuali 2007 su 2006

Variazioni percentuali 2008 su 2007 valori assoluti 2008

Unità di

lavoro

Prodotto interno lordo (a)

Spesa delle

famiglie (a)

PIL ai prezzi di mercato per

abitante

Unità di

lavoro

Prodotto interno lordo (a)

Spesa delle

famiglie (a)

PIL ai prezzi di mercato per

abitante

Unità di lavoro

Prodotto interno lordo (a)

Spesa delle famiglie (a)

PIL ai prezzi di mercato per

abitante

Molise 2,0 1,9 3,2 4,6 0,1 -0,5 -4,1 2,0 125,1 5.276,4 3.359,7 20.259

Italia 1,1 1,6 1,1 3,2 -0,1 -1,0 -1,0 1,0 24.996,3 1.276.578,0 759.064,6 26.278

Mezzogiorno -0,3 0,7 0,6 2,8 -0,7 -1,4 -1,4 1,2 6.746,2 299.708,3 204.948,3 17.866

Dati elaborati dalla Corte dei conti su fonte ISTAT Principali aggregati dei conti economici regionali anno 2008 (a) Calcolati su valori concatenati con anno di riferimento 2000

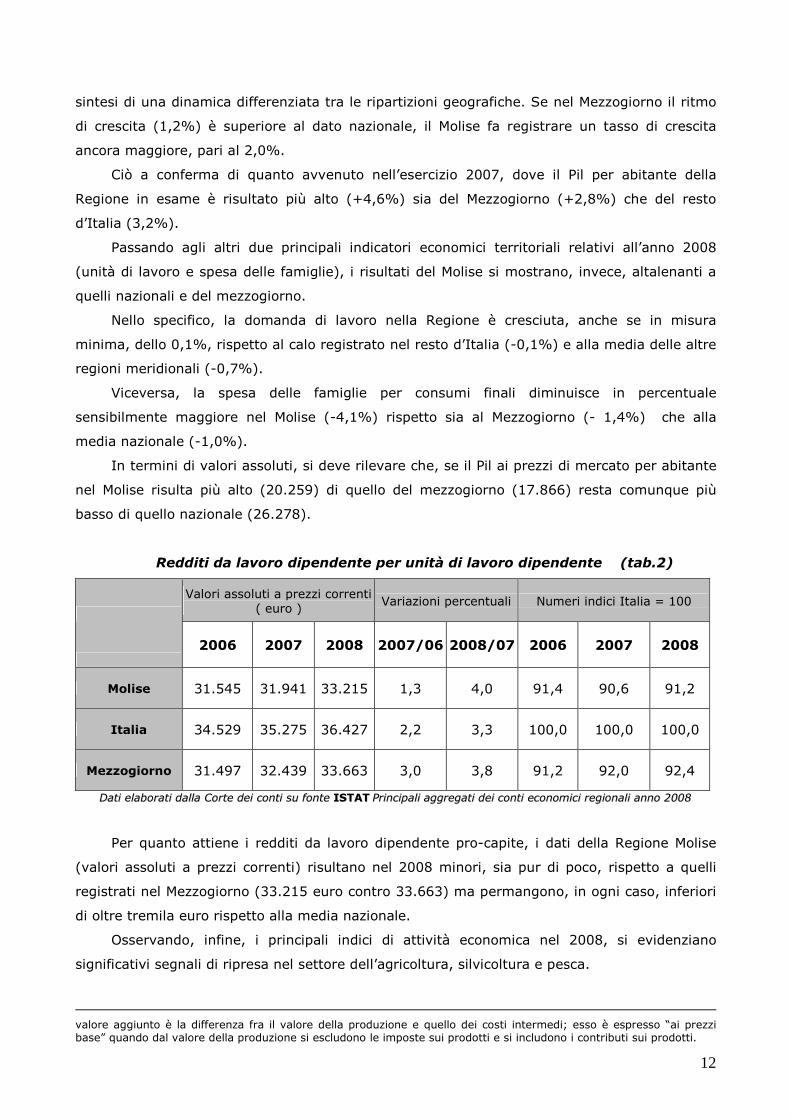

Il Pil ai prezzi di mercato per abitante29, misurato dal rapporto tra Pil nominale e numero

medio di residenti nell’anno, segna invece una crescita dell’1% a livello nazionale nel 2008, a

27 Con la pubblicazione dei “Principali aggregati dei conti economici regionali” per l’anno 2008,l’Istat rende disponibili

le stime a livello regionale dei seguenti aggregati economici: occupati interni, unità di lavoro, valore aggiunto, prodotto interno lordo, redditi da lavoro dipendente e spesa per consumi finali delle famiglie. La base informativa per le stime regionali differite di soli nove mesi è necessariamente meno robusta di quella disponibile per le stime dei conti completi, diffusi a distanza di 21 mesi dall’anno di riferimento. Da ciò deriva la necessità di utilizzare tecniche statistiche ed econometriche per la valutazione dei vari aggregati tramite indicatori indiretti, che implicano un inevitabile grado di provvisorietà delle stime, nonché un livello di disaggregazione molto contenuto. Gli aggregati di occupazione, valore aggiunto e redditi da lavoro dipendente sono analizzati al livello di tre macrobranche (agricoltura, industria e servizi), anziché delle 25 branche oggetto di diffusione a 21 mesi; la spesa delle famiglie per consumi finali è disaggregata in tre tipologie (beni durevoli, beni non durevoli, servizi) e non in 12 capitoli di spesa. 28 Il D.p.e.f. regionale per il 2009 è stato approvato dalla Giunta regionale nella seduta del 14/ 11/2008.

29 Il Pil ai prezzi di mercato è calcolato, secondo le definizioni del SEC95, aggiungendo al valore aggiunto, espresso ai

prezzi base, l’Iva, le altre imposte sui prodotti, le imposte sulle importazioni e sottraendo i contributi sui prodotti. Il

12

sintesi di una dinamica differenziata tra le ripartizioni geografiche. Se nel Mezzogiorno il ritmo

di crescita (1,2%) è superiore al dato nazionale, il Molise fa registrare un tasso di crescita

ancora maggiore, pari al 2,0%.

Ciò a conferma di quanto avvenuto nell’esercizio 2007, dove il Pil per abitante della

Regione in esame è risultato più alto (+4,6%) sia del Mezzogiorno (+2,8%) che del resto

d’Italia (3,2%).

Passando agli altri due principali indicatori economici territoriali relativi all’anno 2008

(unità di lavoro e spesa delle famiglie), i risultati del Molise si mostrano, invece, altalenanti a

quelli nazionali e del mezzogiorno.

Nello specifico, la domanda di lavoro nella Regione è cresciuta, anche se in misura

minima, dello 0,1%, rispetto al calo registrato nel resto d’Italia (-0,1%) e alla media delle altre

regioni meridionali (-0,7%).

Viceversa, la spesa delle famiglie per consumi finali diminuisce in percentuale

sensibilmente maggiore nel Molise (-4,1%) rispetto sia al Mezzogiorno (- 1,4%) che alla

media nazionale (-1,0%).

In termini di valori assoluti, si deve rilevare che, se il Pil ai prezzi di mercato per abitante

nel Molise risulta più alto (20.259) di quello del mezzogiorno (17.866) resta comunque più

basso di quello nazionale (26.278).

Redditi da lavoro dipendente per unità di lavoro dipendente (tab.2)

Valori assoluti a prezzi correnti ( euro )

Variazioni percentuali Numeri indici Italia = 100

2006 2007 2008 2007/06 2008/07 2006 2007 2008

Molise 31.545 31.941 33.215 1,3 4,0 91,4 90,6 91,2

Italia 34.529 35.275 36.427 2,2 3,3 100,0 100,0 100,0

Mezzogiorno 31.497 32.439 33.663 3,0 3,8 91,2 92,0 92,4

DDaattii eellaabboorraattii ddaallllaa CCoorrttee ddeeii ccoonnttii ssuu ffoonnttee IISSTTAATT PPrriinncciippaallii aaggggrreeggaattii ddeeii ccoonnttii eeccoonnoommiiccii rreeggiioonnaallii aannnnoo 22000088

Per quanto attiene i redditi da lavoro dipendente pro-capite, i dati della Regione Molise

(valori assoluti a prezzi correnti) risultano nel 2008 minori, sia pur di poco, rispetto a quelli

registrati nel Mezzogiorno (33.215 euro contro 33.663) ma permangono, in ogni caso, inferiori

di oltre tremila euro rispetto alla media nazionale.

Osservando, infine, i principali indici di attività economica nel 2008, si evidenziano

significativi segnali di ripresa nel settore dell’agricoltura, silvicoltura e pesca.

valore aggiunto è la differenza fra il valore della produzione e quello dei costi intermedi; esso è espresso “ai prezzi base” quando dal valore della produzione si escludono le imposte sui prodotti e si includono i contributi sui prodotti.

13

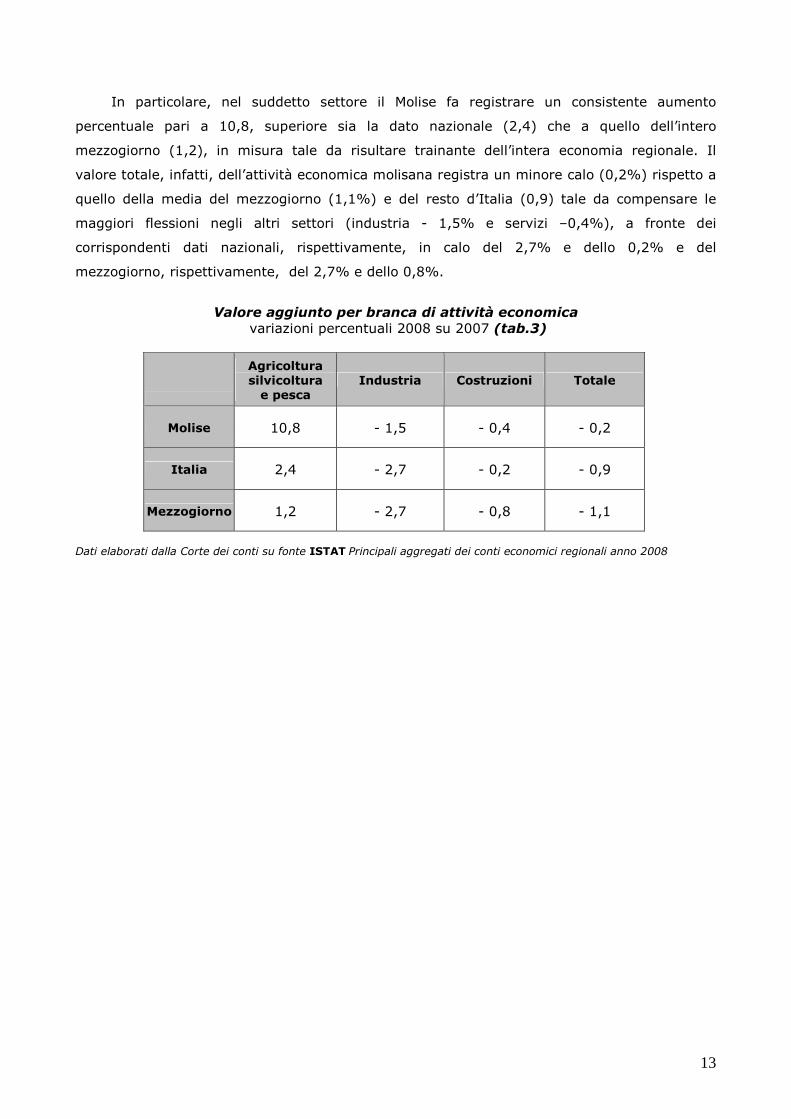

In particolare, nel suddetto settore il Molise fa registrare un consistente aumento

percentuale pari a 10,8, superiore sia la dato nazionale (2,4) che a quello dell’intero

mezzogiorno (1,2), in misura tale da risultare trainante dell’intera economia regionale. Il

valore totale, infatti, dell’attività economica molisana registra un minore calo (0,2%) rispetto a

quello della media del mezzogiorno (1,1%) e del resto d’Italia (0,9) tale da compensare le

maggiori flessioni negli altri settori (industria - 1,5% e servizi –0,4%), a fronte dei

corrispondenti dati nazionali, rispettivamente, in calo del 2,7% e dello 0,2% e del

mezzogiorno, rispettivamente, del 2,7% e dello 0,8%.

Valore aggiunto per branca di attività economica

variazioni percentuali 2008 su 2007 (tab.3)

Agricoltura silvicoltura

e pesca Industria Costruzioni Totale

Molise 10,8 - 1,5 - 0,4 - 0,2

Italia 2,4 - 2,7 - 0,2 - 0,9

Mezzogiorno 1,2 - 2,7 - 0,8 - 1,1

Dati elaborati dalla Corte dei conti su fonte ISTAT Principali aggregati dei conti economici regionali anno 2008

14

3. Stato di attuazione della legge regionale 7 maggio 2002, n.4 di riforma del bilancio e della contabilità regionale.

Rispetto a quanto già rappresentato da questa Sezione nei precedenti referti, si deve

preliminarmente precisare che non sono state registrate novità di rilievo in riferimento allo

stato di attuazione della legge di riforma della contabilità regionale n.4/2002, che ha recepito

le previsioni ed i principi contenuti nel d.lgs.n.76/2000, nei tempi indicati dall’art.34 del citato

decreto30.

Giova ricordare che, a seguito dell’entrata in vigore della nuova legge nazionale di

contabilità e finanza pubblica (Legge 31 dicembre 2009, n. 196) e dei successivi decreti

attuativi, le Regioni saranno chiamate ancora una volta a confrontarsi con le suddette norme.

Queste ultime, infatti, costituiscono principi fondamentali del coordinamento della finanza

pubblica, ai sensi dell'articolo 117 della Costituzione, e sono finalizzate alla tutela dell'unità

economica della Repubblica italiana, ai sensi dell'articolo 120, secondo comma, della

Costituzione.

Pertanto, le amministrazioni pubbliche, come le Regioni, concorrono al perseguimento

degli obiettivi di finanza pubblica proprio sulla base dei suddetti principi generali

dell'armonizzazione dei bilanci pubblici e del coordinamento della finanza pubblica, e ne

condividono le conseguenti responsabilità.

Altra importante normativa introdotta nel 2009, destinata ad incidere sull’assetto

strutturale dei bilanci regionali, è quella sul federalismo fiscale (Legge 5 maggio 2009, n.

42,"Delega al Governo in materia di federalismo fiscale, in attuazione dell'articolo 119 della

Costituzione")31) che reca disposizioni volte a stabilire in via esclusiva i principi fondamentali

del coordinamento della finanza pubblica e, soprattutto, del sistema tributario.32

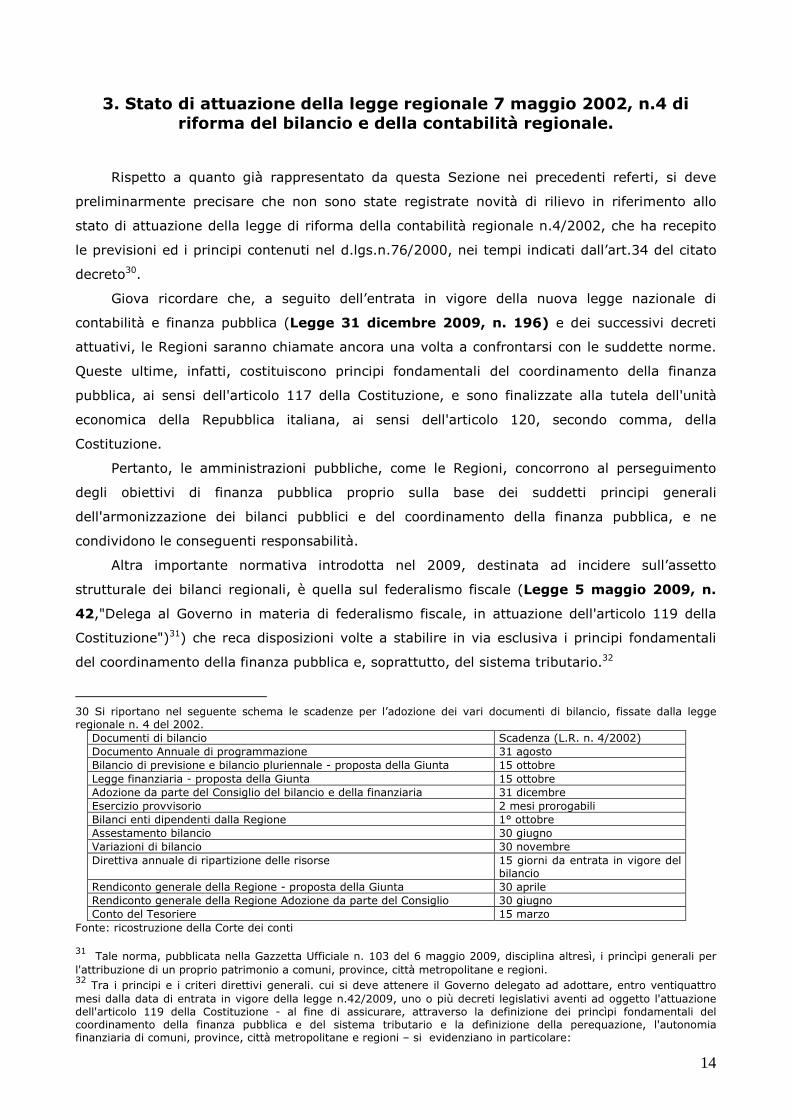

30 Si riportano nel seguente schema le scadenze per l’adozione dei vari documenti di bilancio, fissate dalla legge regionale n. 4 del 2002.

Documenti di bilancio Scadenza (L.R. n. 4/2002) Documento Annuale di programmazione 31 agosto Bilancio di previsione e bilancio pluriennale - proposta della Giunta 15 ottobre

Legge finanziaria - proposta della Giunta 15 ottobre Adozione da parte del Consiglio del bilancio e della finanziaria 31 dicembre Esercizio provvisorio 2 mesi prorogabili Bilanci enti dipendenti dalla Regione 1° ottobre Assestamento bilancio 30 giugno Variazioni di bilancio 30 novembre

Direttiva annuale di ripartizione delle risorse 15 giorni da entrata in vigore del bilancio

Rendiconto generale della Regione - proposta della Giunta 30 aprile Rendiconto generale della Regione Adozione da parte del Consiglio 30 giugno Conto del Tesoriere 15 marzo

Fonte: ricostruzione della Corte dei conti 31 Tale norma, pubblicata nella Gazzetta Ufficiale n. 103 del 6 maggio 2009, disciplina altresì, i princìpi generali per

l'attribuzione di un proprio patrimonio a comuni, province, città metropolitane e regioni. 32 Tra i principi e i criteri direttivi generali. cui si deve attenere il Governo delegato ad adottare, entro ventiquattro

mesi dalla data di entrata in vigore della legge n.42/2009, uno o più decreti legislativi aventi ad oggetto l'attuazione dell'articolo 119 della Costituzione - al fine di assicurare, attraverso la definizione dei princìpi fondamentali del coordinamento della finanza pubblica e del sistema tributario e la definizione della perequazione, l'autonomia finanziaria di comuni, province, città metropolitane e regioni – si evidenziano in particolare:

15

Ciò detto, è stata esaminata, in generale, l’attività dell’Amministrazione regionale per

adeguare la disciplina interna alle novità introdotte dalla legislazione nazionale sopravvenuta,

in ottemperanza agli obblighi relativi agli obiettivi di convergenza e di stabilità derivanti

dall’appartenenza dell’Italia alla Comunità europea, comprese le modifiche nella gestione delle

risorse pubbliche a livello locale, operate secondo le linee tracciate e gli obiettivi fissati dal

legislatore regionale.

La Regione Molise negli ultimi esercizi non ha rispettato le scadenze previste dalla

vigente disciplina in materia di adempimenti contabili.

Ad eccezione dell’esercizio 2009, in cui è stato approvato il bilancio di previsione con

appena 13 giorni di ritardo (LEGGE REGIONALE 13 gennaio 2009, n. 2.), nei precedenti anni la

Regione è ricorsa alla prassi dell’esercizio provvisorio. In particolare, per il 2006 ha posticipato

il termine di approvazione al 12 aprile con la legge regionale n.4; mentre l’autorizzazione

all’esercizio provvisorio del bilancio regionale per l’anno 2006 è stata approvata con la legge

regionale 26 gennaio 2006, n.1 che espressamente ha specificato: “non oltre il 28 febbraio

2006”).33

Per l’esercizio 2007 il relativo bilancio di previsione è stato approvato addirittura il 9

maggio 2007 con legge regionale n.15 (l’autorizzazione all’esercizio provvisorio 2007, l.r.8

gennaio 2007,n.1, ha, però, previsto, a differenza della precedente, la proroga fino al 30 aprile

2007, qualora l’iter legislativo non si concluda entro la data del 28 febbraio).34

A distanza di un anno esatto, 9 maggio 2008, è stato approvato il bilancio di previsione

2008 (LEGGE REGIONALE, n. 13), preceduto dall’ autorizzazione all'esercizio provvisorio del

bilancio regionale per l'esercizio finanziario 2008 ( con L.R. 31 dicembre 2007, n. 30) e dalla

proroga dell'autorizzazione all'esercizio provvisorio del bilancio regionale per l'esercizio

finanziario 2008. (L.R. 27 febbraio 2008, n. 6)

Passando al consuntivo, la vigente normativa contabile prevede che debba essere

approvato dalla Giunta entro il 30 aprile dell’anno successivo a quello dell’esercizio di

- l’adozione di regole contabili uniformi e di un comune piano dei conti integrato; - l’adozione di comuni schemi di bilancio articolati in missioni e programmi coerenti con la classificazione economica

e funzionale individuata dagli appositi regolamenti comunitari in materia di contabilità nazionale e relativi conti satellite;

- l’adozione di un bilancio consolidato con le proprie aziende, società o altri organismi controllati, secondo uno schema comune; affiancamento, a fini conoscitivi, al sistema di contabilità finanziaria di un sistema e di schemi di contabilità economico-patrimoniale ispirati a comuni criteri di contabilizzazione;

- la raccordabilità dei sistemi contabili e degli schemi di bilancio degli enti territoriali con quelli adottati in ambito europeo ai fini della procedura per i disavanzi eccessivi;

- la definizione di una tassonomia per la riclassificazione dei dati contabili e di bilancio per le amministrazioni pubbliche di cui alla presente legge tenute al regime di contabilità civilistica, ai fini del raccordo con le regole contabili uniformi;

- la definizione di un sistema di indicatori di risultato semplici, misurabili e riferiti ai programmi del bilancio, costruiti secondo criteri e metodologie comuni ai diversi enti territoriali;

- l’individuazione del termine entro il quale regioni ed enti locali devono comunicare al Governo i propri bilanci preventivi e consuntivi, come approvati, e la previsione di sanzioni ai sensi dell'articolo 17, comma 1, lettera e), in caso di mancato rispetto di tale termine»

33 L’art.9 della legge regionale n.4/2002 prevede il 15 ottobre, come termine finale, per la presentazione da parte della Giunta al Consiglio delle proposte relative alla legge finanziaria regionale, alla legge di bilancio annuale ed al bilancio pluriennale, fissando al 31 dicembre la conclusione della sessione di bilancio entro cui il Consiglio dovrà approvare i provvedimenti proposti dalla Giunta. 34 Ai sensi dell’art. 10 della legge regionale n.4/2002 l’esercizio provvisorio è autorizzato con legge regionale per un

periodo di due mesi, prorogabile per un periodo ulteriore non superiore ad altri due mesi.

16

riferimento ed approvato dal Consiglio entro il successivo 30 giugno, unitamente

all’assestamento dell’esercizio in corso (la cui approvazione è evidentemente subordinata

all’adozione del rendiconto 35).

In continuità con i precedenti esercizi,36 si deve evidenziare per l’ennesima volta il

mancato rispetto dei termini fissati per tali adempimenti, in quanto il rendiconto generale della

Regione sull’esercizio finanziario 2008 è stato approvato dal Consiglio regionale il 9 ottobre

2009 (LEGGE REGIONALE, n. 26)

L’atto di indirizzo, previsto dall’art.8 della legge n.4/2002,37 non è stato approvato per

l’esercizio 2008. In realtà, l’ultimo fu adottato con deliberazione della Giunta regionale n.1510

in data 31 ottobre 2005.

Analogamente a quanto rilevato nei precedenti referti, si deve ribadire che la previsione

normativa in materia non è stata rispettata, considerando che tale atto deve individuare i

criteri da utilizzare ed i vincoli da rispettare nella presentazione di programmi e di progetti da

parte dei centri di responsabilità amministrativa ai quali è affidata la gestione delle unità

previsionali di base (UPB). Gli stanziamenti relativi a ciascuna UPB sono determinati tenendo

conto degli oneri relativi alle funzioni ed ai servizi istituzionali affidati a ciascuna struttura dalla

programmazione relativa al periodo considerato

La Giunta Regionale ha comunque adottato la direttiva annuale di cui all’art.39 della

legge di contabilità regionale (n.4/2002)38 che individua gli obiettivi prioritari, i programmi e i

progetti in cui tali obiettivi si articolano, nonché le risorse finanziarie, umane e strumentali

assegnate per il loro raggiungimento, in relazione a ciascun centro di responsabilità

amministrativa.

Appare evidente, a tal proposito, che la fase di programmazione della gestione

finanziaria, e della impostazione dei relativi documenti contabili, costituisce il presupposto

indispensabile per la misurazione di una gestione efficiente, condotta nell’ottica della

trasparenza, veridicità, regolarità e di una corretta rendicontazione.

In ordine all’implementazione del sistema di contabilità economica, previsto dall’art.40

della citata L.R., non risulta che l’Amministrazione abbia attivato durante il periodo in esame

ulteriori procedure oltre a quelle che hanno reso possibile l’impostazione del bilancio di

35 In vero, solo alla luce delle risultanze definitive dell’esercizio precedente è possibile fare luogo alle previsioni assestate di quello appena concluso e caratterizzato dall’intervento di modifiche e variazioni in corso di esercizio con l’eventuale aggiornamento dell’ammontare dei residui attivi e passivi, nonché del saldo finanziario positivo o negativo risultanti, proprio, dalla chiusura definitiva dell’esercizio precedente. 36 Il rendiconto generale del 2007 è stato approvato l’11 dicembre 2008 (L.R.n.35) e quello del 2006 il 2 dicembre

2007 (L.R.n.28). 37 Ai sensi dell’art.8 della legge regionale n.4/2002, la Giunta adotta ogni anno un atto di indirizzo ai fini della predisposizione del bilancio di previsione. 38 La Giunta regionale deve adottare, entro 15 giorni dall’entrata in vigore della legge regionale di approvazione del bilancio, ovvero dall’adozione del provvedimento di autorizzazione all’esercizio provvisorio, una direttiva con la quale vengano individuati, con riferimento a ciascun dirigente titolare di centro di responsabilità amministrativa: gli obiettivi prioritari delle politiche pubbliche, i programmi ed i progetti in cui si articolano gli obiettivi predetti, con l’individuazione degli obiettivi da raggiungere al completamento di ciascun programma o progetto nonché le risorse finanziarie, umane e strumentali assegnate per il conseguimento degli obiettivi e l’espletamento di tali attività. Com’è noto, all’attribuzione delle risorse consegue, per il titolare del centro di responsabilità amministrativa, l’assunzione di specifica responsabilità gestionale e di risultato.

17

previsione per l’anno 2004, articolato per centri di costo e caratterizzato dal sistema dei

controlli interni.39

Per quanto attiene, il funzionamento del Nucleo di valutazione delle attività dirigenziali40,

la direzione Generale VI ^ (competente,tra l’altro, dell’organizzazione e gestione delle risorse

umane) ha precisato che la relativa disciplina, approvata in data 12/11/2007 con deliberazione

n.1303, è stata modificata successivamente con la deliberazione n.144 del 25/2/2008, mentre

le modalità e procedure di erogazione delle indennità di risultato, approvate con deliberazione

n.1385 del 25/10/2004, sono state ridefinite in data 19/9/2008 con la deliberazione n.968.

L’apparato organizzativo regionale, invece, ha continuato a subire costanti modifiche

anche nel corso dell’anno 2008. In particolare, con la deliberazione n.1394 del 15/12/2008 è

stato approvato lo schema riassuntivo dell’organigramma, da cui si evincono le ultime

modifiche intervenute dell’assetto organizzativo alla data del 31/12/200841.

Giova, inoltre, ricordare che la Legge 4 marzo 2009, n. 15,("Delega al Governo

finalizzata all'ottimizzazione della produttività del lavoro pubblico e alla efficienza e trasparenza

delle pubbliche amministrazioni nonché disposizioni integrative delle funzioni attribuite al

Consiglio nazionale dell'economia e del lavoro e alla Corte dei conti”) e i successivi decreti

delegati hanno introdotto significative novità in materia di organizzazione del lavoro pubblico

destinate ad incidere anche sull’assetto regionale.

In particolare, il decreto legislativo 27 ottobre 2009, n.150 (c.d. decreto Brunetta) ha

previsto una riforma organica della disciplina del rapporto di lavoro dei dipendenti delle

amministrazioni pubbliche, di cui all'articolo 2, comma 2, del decreto legislativo 30 marzo

2001, n. 165, intervenendo in materia di contrattazione collettiva, di valutazione delle strutture

e del personale delle amministrazioni pubbliche, di valorizzazione del merito, di promozione

delle pari opportunità, di dirigenza pubblica e di responsabilità disciplinare.

L’art.2,comma,4 della legge 15/2009 ha statuito, inoltre, che i decreti legislativi

individuino le disposizioni rientranti nella competenza legislativa esclusiva dello Stato, ai sensi

dell'articolo 117, secondo comma, della Costituzione, e quelle contenenti principi generali

39 Per quanto riguarda, in particolare, il controllo di gestione, i competenti Servizi dell’Amministrazione regionale

hanno precisato che è stato necessario fare riferimento ad un’organizzazione ben definita, sulla base della quale individuare i centri di responsabilità amministrativa, corrispondenti alle strutture di livello dirigenziale. Tali centri di responsabilità costituiscono i centri di costo che, in futuro, si avvarranno dell’ausilio di strumenti informatici che, secondo quanto ritenuto dall’Amministrazione, consentiranno di valutare adeguatamente l’efficacia, l’efficienza e l’economicità della gestione realizzata. La strumentazione necessaria all’implementazione di un sistema di controlli interni di gestione si sta, seppur lentamente, impostando ma essa deve, indispensabilmente, basarsi su di un sistema di contabilità di tipo economico analitico afferente ad un bilancio strutturato per centri di costo, connessi ai rispettivi centri di responsabilità, in grado di orientare le decisioni dell’Ente secondo criteri di convenienza economica, non disgiunta dalla valutazione della qualità e della quantità dei servizi da erogare in favore della collettività. 40 Questo organo provvede alla valutazione delle prestazioni e delle competenze organizzative dei dirigenti regionali.

Con cadenza trimestrale tale Nucleo informa la Giunta e l’ufficio di presidenza sullo stato di realizzazione dei programmi e dei progetti affidati ai dirigenti regionali, nonché sui rendimenti ed i risultati inerenti la gestione finanziaria, tecnica e amministrativa, incluse le decisioni organizzative e di gestione di personale rientranti nella loro competenza 41 Occorre evidenziare che l’art.31 della legge regionale n.4/2002 prevede che siano annessi al bilancio ulteriori

allegati rispetto a quelli richiesti dalla normativa nazionale (quadro generale riassuntivo e prospetto di raffronto fra entrate derivanti da assegnazioni comunitarie e nazionali con indicazione della specifica destinazione ed elenco dei capitoli in cui risulta articolata ogni singola UPB).

18

dell'ordinamento giuridico, ai quali si adeguano le regioni e gli enti locali negli ambiti di

rispettiva competenza.

19

4 Il disavanzo nel settore sanitario della Regione Molise Premessa

Ai sensi dell’art.1, comma 170, della legge n.266 del 23 dicembre 2005, la Sezione di controllo

ha emesso specifiche pronunce sul bilancio d’esercizio 2007 dell’ASREM (deliberazione n.

40/2008), accertando la sussistenza di gravi irregolarità contabili (art. 1 comma 168 della

legge richiamata) e comportamenti difformi dalla sana gestione finanziaria, mentre l’esame del

bilancio per l’esercizio 2008 è ancora in fase istruttoria.

In occasione del referto regionale 2008 si ritiene, invece, opportuno soffermarsi sugli aspetti

inerenti il disavanzo registrato nel comparto sanità, visto il rilevante impatto che esso assume

sugli equilibri finanziari della Regione.

Nel corso del 2007, sette Regioni42 hanno provveduto a sottoscrivere accordi contenenti il

Piano di rientro da deficit strutturali. I singoli piani di rientro, articolati sul triennio 2007-2009,

individuano e affrontano le cause che hanno determinato l’emersione di significativi disavanzi,

configurandosi come veri e propri programmi di ristrutturazione industriale che incidono sui

fattori di spesa sfuggiti al controllo delle Regioni, ovvero:

– il superamento dello standard dei posti letto e del tasso di ospedalizzazione;

– i consumi farmaceutici;

– la spesa per il personale;

– il superamento del numero e del valore delle prestazioni acquistate da strutture

private (budget), nonché il relativo sistema di remunerazione;

– la spesa per l’acquisto di beni e servizi;

– il controllo dell’appropriatezza prescrittiva dei medici.43

I piani prevedono, per ciascuno dei fattori di spesa sopra elencati, le azioni di intervento da

realizzarsi nell’arco di un triennio per il risanamento dei conti economici del settore sanitario

regionale. Tali azioni possono essere così sintetizzate:

– riorganizzazione della rete ospedaliera, con riduzione di posti letto ospedalieri e

incentivazione dei processi di deospedalizzazione;

42 Abruzzo, Campania, Lazio, Liguria, Molise, Sicilia e Sardegna

43 Relazione Unificata sull’Economia e la Finanza Pubblica per il 2009, pag. 180-181

20

– introduzione della distribuzione diretta dei farmaci e meccanismi di rimborso dei

prezzi correlati ai farmaci meno costosi;

– blocco delle assunzioni e del turn-over;

– determinazione dei budget per gli erogatori privati, nonché adeguamento delle

tariffe a quelle stabilite a livello nazionale;

– acquisti centralizzati e monitoraggio degli stessi per evitare incrementi dei volumi di

spesa;

– utilizzo del sistema tessera sanitaria per gli interventi finalizzati al miglioramento

dell’appropriatezza prescrittiva.

La disciplina relativa ai Piani di rientro, stabilisce, inoltre, quanto segue:

– in via generale, l’incremento delle aliquote fiscali fino al livello massimo stabilito

dalla legislazione vigente;

– in caso di mancato rispetto degli obiettivi intermedi di riduzione del disavanzo,

l’incremento delle aliquote IRAP e dell’addizionale regionale all’IRPEF oltre i livelli

massimi previsti dalla legislazione vigente e fino all’integrale copertura dei mancati

obiettivi. Nel caso in cui la Regione ottenga risultati migliori di quelli programmati,

la possibilità di ridurre le aliquote fiscali per un importo corrispondente.

La legge 27 dicembre 2006 n. 296 (finanziaria 2007) ha determinato, per il triennio 2007-2009, il

fondo sanitario nazionale per il finanziamento dei livelli essenziali di assistenza (rispettivamente

96.040 milioni, 99.082 milioni e 102.285 milioni) ed ha istituito un fondo transitorio di

accompagnamento (di 1.000 milioni per l’anno 2007, 850 milioni per l’anno 2008 e 700 milioni per

l’anno 2009) cui si aggiunge un’erogazione di 3.000 milioni, in favore delle Regioni impegnate nei

Piani che abbiano adottato misure fiscali ulteriori rispetto all’incremento nella misura massima

dell’IRAP e dell’addizionale regionale all’IRPEF e destinate al settore sanitario (D.L. n. 23/07). Il

finanziamento del fabbisogno sanitario 2008, è stato integrato per 834 milioni a seguito

dell’abolizione del ticket sulle prestazioni di assistenza specialistica ambulatoriale, cui vanno poi

aggiunti 661 milioni quale concorso dello Stato a copertura dei maggiori oneri contrattuali del

biennio 2006-2007 per un totale, riferito all’anno 2008, di 100.577 milioni.

21

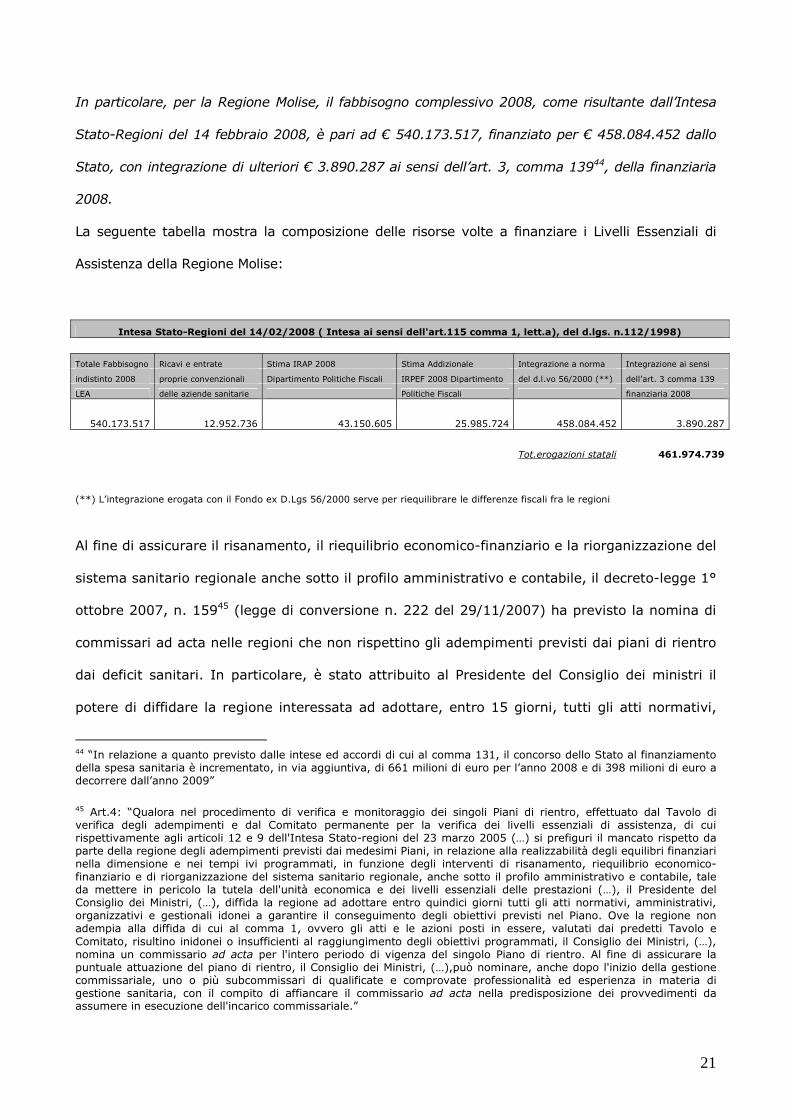

In particolare, per la Regione Molise, il fabbisogno complessivo 2008, come risultante dall’Intesa

Stato-Regioni del 14 febbraio 2008, è pari ad € 540.173.517, finanziato per € 458.084.452 dallo

Stato, con integrazione di ulteriori € 3.890.287 ai sensi dell’art. 3, comma 13944, della finanziaria

2008.

La seguente tabella mostra la composizione delle risorse volte a finanziare i Livelli Essenziali di

Assistenza della Regione Molise:

Intesa Stato-Regioni del 14/02/2008 ( Intesa ai sensi dell'art.115 comma 1, lett.a), del d.lgs. n.112/1998)

Totale Fabbisogno Ricavi e entrate Stima IRAP 2008 Stima Addizionale Integrazione a norma Integrazione ai sensi

indistinto 2008 proprie convenzionali Dipartimento Politiche Fiscali IRPEF 2008 Dipartimento del d.l.vo 56/2000 (**) dell'art. 3 comma 139

LEA delle aziende sanitarie Politiche Fiscali finanziaria 2008

540.173.517 12.952.736 43.150.605 25.985.724 458.084.452 3.890.287

Tot.erogazioni statali 461.974.739

(**) L’integrazione erogata con il Fondo ex D.Lgs 56/2000 serve per riequilibrare le differenze fiscali fra le regioni

Al fine di assicurare il risanamento, il riequilibrio economico-finanziario e la riorganizzazione del

sistema sanitario regionale anche sotto il profilo amministrativo e contabile, il decreto-legge 1°

ottobre 2007, n. 15945 (legge di conversione n. 222 del 29/11/2007) ha previsto la nomina di

commissari ad acta nelle regioni che non rispettino gli adempimenti previsti dai piani di rientro

dai deficit sanitari. In particolare, è stato attribuito al Presidente del Consiglio dei ministri il

potere di diffidare la regione interessata ad adottare, entro 15 giorni, tutti gli atti normativi,

44 “In relazione a quanto previsto dalle intese ed accordi di cui al comma 131, il concorso dello Stato al finanziamento della spesa sanitaria è incrementato, in via aggiuntiva, di 661 milioni di euro per l’anno 2008 e di 398 milioni di euro a decorrere dall’anno 2009”

45 Art.4: “Qualora nel procedimento di verifica e monitoraggio dei singoli Piani di rientro, effettuato dal Tavolo di verifica degli adempimenti e dal Comitato permanente per la verifica dei livelli essenziali di assistenza, di cui rispettivamente agli articoli 12 e 9 dell'Intesa Stato-regioni del 23 marzo 2005 (…) si prefiguri il mancato rispetto da parte della regione degli adempimenti previsti dai medesimi Piani, in relazione alla realizzabilità degli equilibri finanziari nella dimensione e nei tempi ivi programmati, in funzione degli interventi di risanamento, riequilibrio economico-finanziario e di riorganizzazione del sistema sanitario regionale, anche sotto il profilo amministrativo e contabile, tale da mettere in pericolo la tutela dell'unità economica e dei livelli essenziali delle prestazioni (…), il Presidente del Consiglio dei Ministri, (…), diffida la regione ad adottare entro quindici giorni tutti gli atti normativi, amministrativi, organizzativi e gestionali idonei a garantire il conseguimento degli obiettivi previsti nel Piano. Ove la regione non adempia alla diffida di cui al comma 1, ovvero gli atti e le azioni posti in essere, valutati dai predetti Tavolo e Comitato, risultino inidonei o insufficienti al raggiungimento degli obiettivi programmati, il Consiglio dei Ministri, (…), nomina un commissario ad acta per l'intero periodo di vigenza del singolo Piano di rientro. Al fine di assicurare la puntuale attuazione del piano di rientro, il Consiglio dei Ministri, (…),può nominare, anche dopo l'inizio della gestione commissariale, uno o più subcommissari di qualificate e comprovate professionalità ed esperienza in materia di gestione sanitaria, con il compito di affiancare il commissario ad acta nella predisposizione dei provvedimenti da assumere in esecuzione dell'incarico commissariale.”

22

amministrativi, organizzativi e gestionali idonei a garantire il conseguimento degli obiettivi

previsti nel piano di rientro. La procedura prevista per l’adozione dell’atto di diffida è quella

disciplinata dall’articolo 8, comma 1, della legge 5 giugno 2003, n. 131, che dà attuazione

all'articolo 120 della Costituzione sul potere sostitutivo.

L’accertamento della mancata osservanza degli adempimenti prescritti avviene nel

procedimento di verifica e monitoraggio dei singoli piani di rientro effettuato dal Tavolo di

verifica degli adempimenti e dal Comitato permanente per la verifica dei livelli essenziali di

assistenza, con le modalità previste dai citati accordi.

La finanziaria 2008 porta avanti il percorso di riorganizzazione e razionalizzazione avviato: le

novità più rilevanti riguardano la rimodulazione dei tetti di spesa, maggiore trasparenza, più

innovatività, riduzione degli sprechi, maggiore responsabilità in merito alla spesa.

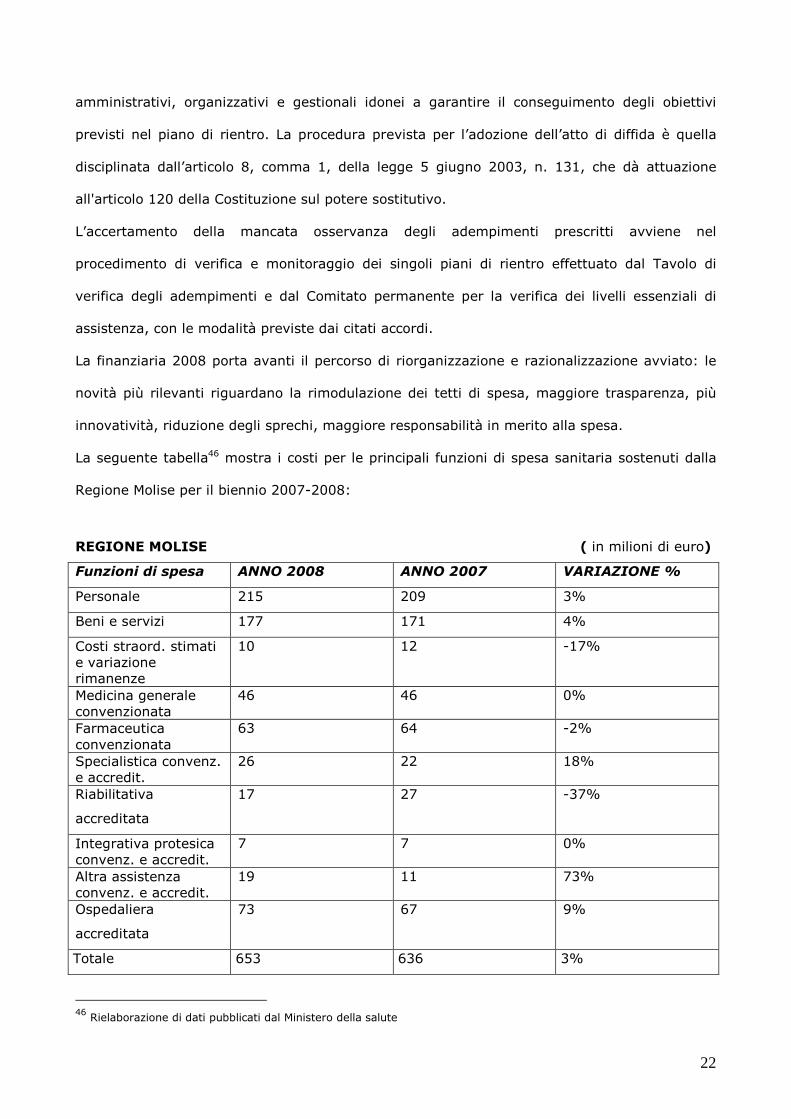

La seguente tabella46 mostra i costi per le principali funzioni di spesa sanitaria sostenuti dalla

Regione Molise per il biennio 2007-2008:

REGIONE MOLISE ( in milioni di euro)

Funzioni di spesa ANNO 2008 ANNO 2007 VARIAZIONE %

Personale 215 209 3%

Beni e servizi 177 171 4%

Costi straord. stimati e variazione rimanenze

10 12 -17%

Medicina generale convenzionata

46 46 0%

Farmaceutica convenzionata

63 64 -2%

Specialistica convenz. e accredit.

26 22 18%

Riabilitativa

accreditata

17 27 -37%

Integrativa protesica convenz. e accredit.

7 7 0%

Altra assistenza convenz. e accredit.

19 11 73%

Ospedaliera

accreditata

73 67 9%

Totale 653 636 3%

46 Rielaborazione di dati pubblicati dal Ministero della salute

23

Dal 2008 il tetto di spesa per l’assistenza farmaceutica territoriale, al lordo del ticket e della

distribuzione diretta, inclusa la distribuzione in dimissione ospedaliera, non può superare il

14,4 % della spesa sanitaria complessiva. Il valore assoluto del relativo onere a carico del

Servizio sanitario nazionale (Ssn) , sia a livello nazionale, sia per ogni singola Regione, è

determinato annualmente dal Ministero della salute, entro il 15 novembre dell’anno precedente

a quello di riferimento, sulla base del riparto delle disponibilità finanziarie per il Ssn deliberato

dal CIPE o proposto dal Ministero dal Ministero della salute entro il 15 ottobre. Le Regioni,

entro 15 giorni dalla fine di ogni mese, trasmettono all’Agenzia italiana del farmaco (AIFA), ai

Ministeri della salute e dell’economia, i dati relativi alla distribuzione diretta.

Il rispetto da parte delle regioni di tale norma, costituisce adempimento per l’accesso ai

finanziamenti aggiuntivi del Ssn. L’AIFA effettua il monitoraggio mensile dei dati di spesa

farmaceutica e verifica entro il 31 maggio, 30 settembre e 31 dicembre l’eventuale

superamento a livello nazionale del tetto della spesa farmaceutica territoriale. Le Regioni che

superano il tetto di spesa prefissato, sono tenute ad adottare misure di contenimento della

spesa, ivi incluse la distribuzione diretta, per un ammontare pari almeno al 30% dello

sforamento, utilizzando anche eventuali entrate da ticket. Dette misure costituiscono

adempimento regionale ai fini dell’accesso al finanziamento integrativo a carico dello Stato.

Numerose le Regioni adempienti al tetto del 14% fissato per la farmaceutica territoriale: tra

queste anche il Molise.

Ammontare del disavanzo sanitario nella Regione Molise

In occasione della verifica annuale 2008, Tavolo tecnico e Comitato permanente si sono riuniti

in data 1° aprile 2009; nei precedenti incontri (19.12.08 e 24.02.09 ) sono stati valutati gli atti

adottati dalla Regione a seguito della procedura di diffida del P.C.d.M., invitando la Regione a

produrre entro il 21 marzo i provvedimenti utili a generare effetti significativi e strutturali in

relazione sia al piano di rientro, sia al contenimento strutturale della spesa. La valutazione è

stata effettuata dando esecuzione a quanto previsto dall’art. 1, comma 796, lett. b) della L.

296/2006.

24

Si prende atto che il Tavolo ed il Comitato47 hanno espresso un giudizio negativo sulle verifiche

annuali e trimestrali condotte nell’esercizio 2008. Esito negativo ha avuto anche la verifica

degli adempimenti per gli anni 2007 e 2006, al cui esito positivo era subordinata l’erogazione

della quota premiale del 3%. Nel verbale si evidenzia una persistente situazione di inaffidabilità

dei dati ed una sostanziale inadeguatezza delle procedure amministrativo-contabili e di

integrazione e controllo. In particolare, l’advisor contabile, che ha supportato la Regione nelle

verifiche sulle scritture contabili, ha rilevato criticità in merito alla unificazione delle contabilità

delle zone, non ancora completa ed in merito all’organizzazione dei controlli interni, inadeguati

rispetto al profilo di regolarità amministrativa e contabile (tenuta delle scritture contabili,

integrazione dei sistemi conferenti, rimanenze contabili e fisiche, costi del personale, scritture

di integrazione). Tavolo e Comitato concludono che risulta assolutamente strategica e urgente

la reale costruzione di un sistema di programmazione, gestione e controllo aziendale e

regionale, tali da garantire permanentemente il governo del sistema sanitario.48

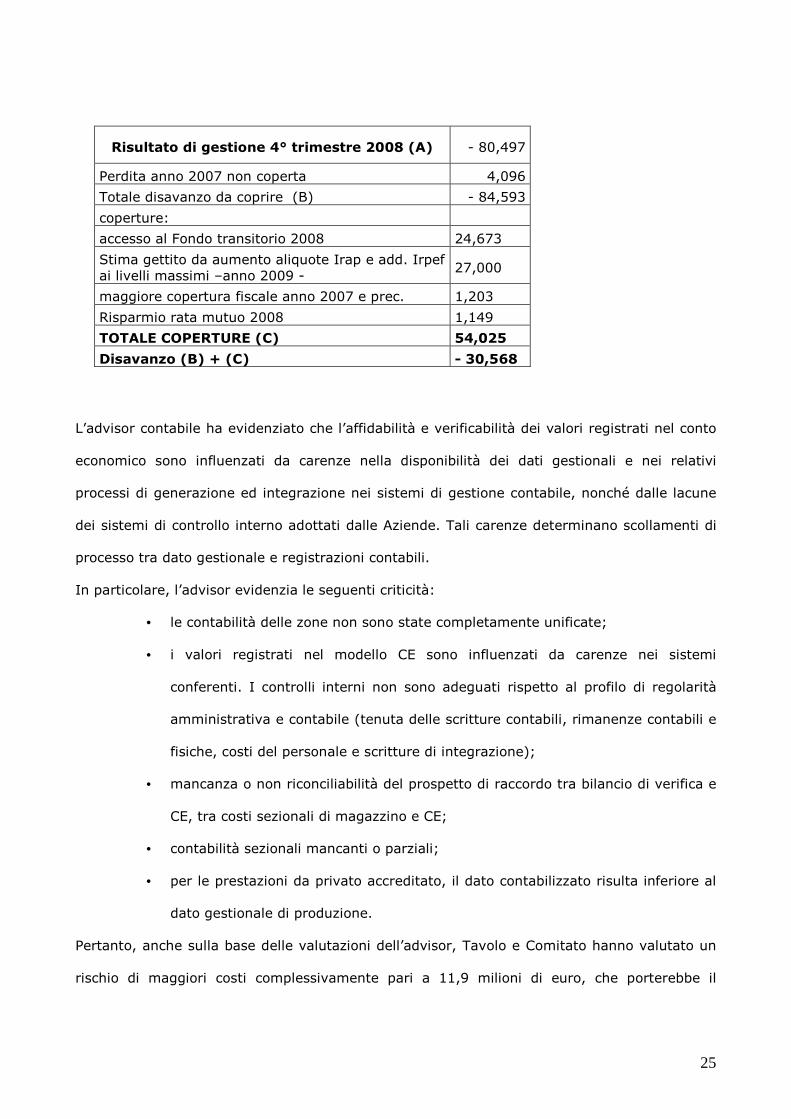

Sulla base dei dati di conto economico trimestrale relativi al IV trimestre 2008 è stato stimato

un disavanzo pari a 80,49 milioni di euro, cui va aggiunta la perdita non coperta e portata a

nuovo relativa al 2007, pari a 4,09 milioni di euro.

A copertura dell’indicato disavanzo Tavolo e Comitato hanno rilevato:

• 24,673 milioni per accesso al Fondo transitorio per l’anno 2008;

• 27 milioni quale stima gettito derivante per il 2009 dall’aumento delle aliquote

fiscali di Irap e addizionale regionale all’Irpef sui livelli massimi previsti dalla

legislazione vigente49;

• stanziamento nel bilancio regionale della somma di 1,203 milioni, quale

maggiore copertura fiscale anno 2007 e precedenti;

• iscrizione in bilancio di 1,1 milioni di euro per risparmio rata mutuo 2008.

Gli effetti finanziari registrati sono in sintesi i seguenti (in milioni):

47 Cfr. Verbale del Tavolo Tecnico per la verifica trimestrale e annuale 2008 del 01/04/09 48 Cfr. Verbale del Tavolo Tecnico per la verifica trimestrale e annuale 2008 del 01/04/09, pag. 3, 9, 10.

49 Aliquota addizionale IRPEF Molise: 1,2%

Per quanto riguarda l’IRAP le aliquote sono state maggiorate dalla L.R. n.12/2008: 4,25% per i comuni maggiormente danneggiati dal sisma del 2002 e aliquota del 5,25% per gli altri soggetti passivi (ad esclusione delle Onlus e dei soggetti operanti nel settore agricolo).

25

Risultato di gestione 4° trimestre 2008 (A) - 80,497

Perdita anno 2007 non coperta 4,096

Totale disavanzo da coprire (B) - 84,593

coperture:

accesso al Fondo transitorio 2008 24,673

Stima gettito da aumento aliquote Irap e add. Irpef ai livelli massimi –anno 2009 -

27,000

maggiore copertura fiscale anno 2007 e prec. 1,203

Risparmio rata mutuo 2008 1,149

TOTALE COPERTURE (C) 54,025

Disavanzo (B) + (C) - 30,568

L’advisor contabile ha evidenziato che l’affidabilità e verificabilità dei valori registrati nel conto

economico sono influenzati da carenze nella disponibilità dei dati gestionali e nei relativi

processi di generazione ed integrazione nei sistemi di gestione contabile, nonché dalle lacune

dei sistemi di controllo interno adottati dalle Aziende. Tali carenze determinano scollamenti di

processo tra dato gestionale e registrazioni contabili.

In particolare, l’advisor evidenzia le seguenti criticità:

• le contabilità delle zone non sono state completamente unificate;

• i valori registrati nel modello CE sono influenzati da carenze nei sistemi

conferenti. I controlli interni non sono adeguati rispetto al profilo di regolarità

amministrativa e contabile (tenuta delle scritture contabili, rimanenze contabili e

fisiche, costi del personale e scritture di integrazione);

• mancanza o non riconciliabilità del prospetto di raccordo tra bilancio di verifica e

CE, tra costi sezionali di magazzino e CE;

• contabilità sezionali mancanti o parziali;

• per le prestazioni da privato accreditato, il dato contabilizzato risulta inferiore al

dato gestionale di produzione.

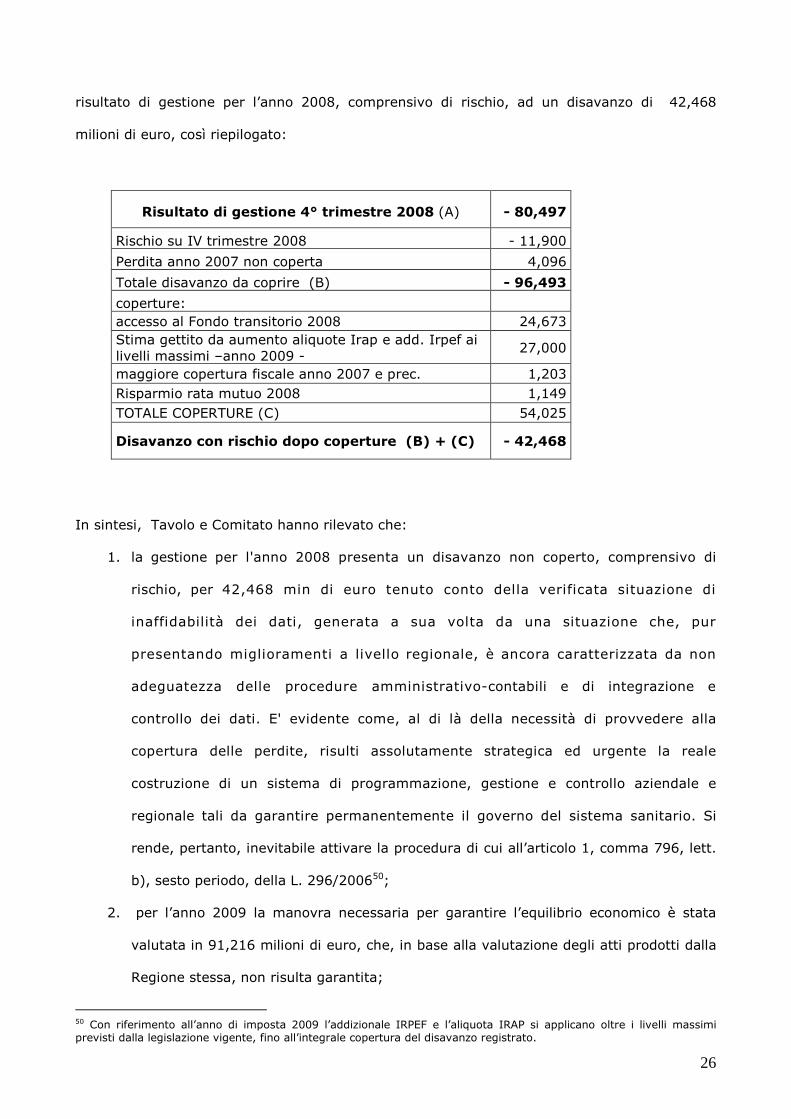

Pertanto, anche sulla base delle valutazioni dell’advisor, Tavolo e Comitato hanno valutato un

rischio di maggiori costi complessivamente pari a 11,9 milioni di euro, che porterebbe il

26

risultato di gestione per l’anno 2008, comprensivo di rischio, ad un disavanzo di 42,468

milioni di euro, così riepilogato:

Risultato di gestione 4° trimestre 2008 (A) - 80,497

Rischio su IV trimestre 2008 - 11,900

Perdita anno 2007 non coperta 4,096

Totale disavanzo da coprire (B) - 96,493

coperture:

accesso al Fondo transitorio 2008 24,673

Stima gettito da aumento aliquote Irap e add. Irpef ai livelli massimi –anno 2009 -

27,000

maggiore copertura fiscale anno 2007 e prec. 1,203

Risparmio rata mutuo 2008 1,149

TOTALE COPERTURE (C) 54,025

Disavanzo con rischio dopo coperture (B) + (C) - 42,468

In sintesi, Tavolo e Comitato hanno rilevato che:

1. la gestione per l'anno 2008 presenta un disavanzo non coperto, comprensivo di

rischio, per 42,468 min di euro tenuto conto della verificata situazione di

inaffidabilità dei dati, generata a sua volta da una situazione che, pur

presentando miglioramenti a livello regionale, è ancora caratterizzata da non

adeguatezza delle procedure amministrativo-contabili e di integrazione e

controllo dei dati. E' evidente come, al di là della necessità di provvedere alla

copertura delle perdite, risulti assolutamente strategica ed urgente la reale

costruzione di un sistema di programmazione, gestione e controllo aziendale e

regionale tali da garantire permanentemente il governo del sistema sanitario. Si

rende, pertanto, inevitabile attivare la procedura di cui all’articolo 1, comma 796, lett.

b), sesto periodo, della L. 296/200650;

2. per l’anno 2009 la manovra necessaria per garantire l’equilibrio economico è stata

valutata in 91,216 milioni di euro, che, in base alla valutazione degli atti prodotti dalla

Regione stessa, non risulta garantita;

50 Con riferimento all’anno di imposta 2009 l’addizionale IRPEF e l’aliquota IRAP si applicano oltre i livelli massimi previsti dalla legislazione vigente, fino all’integrale copertura del disavanzo registrato.

27

3. le verifiche annuali e trimestrali 2008 hanno avuto esito negativo;

4. la verifica degli adempimenti per gli anni 2007 e 2006 ha avuto esito negativo.

Si confermano, pertanto, definitivamente i presupposti ai fini della procedura di cui all’art.4.

del D.L. 01 ottobre 2007, n° 159, convertito nella L. 222/0751.

Il piano di rientro

Il piano di rientro è stato approvato con DGR n.362 del 30 marzo 2007, in attuazione

dell’Accordo stipulato ai sensi dell’art.1 comma 180 della L.311/2004. Gli obiettivi contenuti nel

piano possono essere così sintetizzati52:

1. redazione del Piano Sanitario Regionale;

2. ridefinizione dell’assetto dell’A.S.Re.M. attraverso approvazione dell’atto aziendale

redatto dalla stessa Azienda Sanitaria;

3. misure di contenimento della spesa per il personale, beni e servizi;

a) correlazione tra Piano e strumenti di programma;

b) adeguamento alle indicazioni del P.S.N. per il triennio 2006-2008;

4. riassetto dell’articolazione organizzativa dei distretti;

5. potenziamento e regolazione del sistema delle cure primarie;

6. riequilibrio e regolazione dell’assistenza riabilitativa;

7. regolazione di assistenza specialistica ambulatoriale di diagnosi e cura;

8. potenziamento e regolazione del sistema residenziale per assistenza anziani non

autosufficienti;

9. potenziamento del sistema delle cure domiciliari;

10. misure di razionalizzazione dell’uso della risorsa farmaco in ambito territoriale;

11. riassetto della rete ospedaliera;

12. riduzione del tasso di ospedalizzazione;

13. sviluppo dei regimi di assistenza alternativi ai ricoveri ordinari;

14. sviluppo dei sistemi di valutazione e controllo dell’appropriatezza;

51 Vedi nota n.4 52 Delibera di Giunta Regionale 30 marzo 2007, n. 362 – Bollettino Ufficiale della Regione Molise n°10/2007 pag. 82

28

15. misure di razionalizzazione dell’uso della risorsa farmaco in ambito ospedaliero e

ottimizzazione dei processi di acquisto;

16. implementazione della contabilità analitica per centri di costo e responsabilità;

17. conseguimento dei risparmi previsti dalla normativa nazionale;

18. rafforzamento della struttura amministrativa ed implementazione dei procedimenti

amministrativi.

La Regione Molise, con il piano di rientro, si è impegnata alla redazione del PSR (obiettivo 1),

adeguandolo alle indicazioni del PSN 2006-2008 e riconsiderando in particolare l’offerta

ospedaliera ed il relativo riassetto della rete, nonché il potenziamento del territorio. L’obiettivo

organizzativo (obiettivo 4) è stato quello di ridefinire l’assetto dell’A.S.Re.M., di eliminare

l’articolazione in zone e di ricondurre il numero dei distretti da 13 a 7. Tavolo e Comitato

evidenziano che il PSR riferito al triennio 2008/2010 è stato adottato con L.R. 34/2008 solo nel

mese di novembre 2008, senza peraltro recepire tutte le osservazioni espresse dai Ministeri

affiancanti e con notevole ritardo (il PSR avrebbe dovuto essere approvato entro il

31/12/2007, secondo le scadenze previste dal piano di rientro). La gestione dell’esercizio 2008,

come quella passata, si è svolta, quindi, in assenza di un’appropriata programmazione sia a

livello regionale che aziendale: se il Piano Sanitario Regionale (D.G.R. n. 190 del 9 luglio 2008)

è stato approvato tardivamente con L.R. n.34/2008, l’Atto Aziendale (Provvedimento Direttore

Generale n. 469 del 9 agosto 2006), concernente il triennio 2007/09, non risulta ancora

approvato da parte della Regione (obiettivo 2).

Per quanto riguarda il contenimento della spesa per il personale, beni e servizi (obiettivo 3)

Tavolo e Comitato evidenziano che si è registrata una maggiore spesa rispetto a quella

programmata, anche per la circostanza che nel corso dell’esercizio non risultava ancora

operativa la rimodulazione dell’assetto ospedaliero territoriale. Le manovre aggiuntive previste

dalla Regione in materia di personale, volte alla riduzione dei costi per il lavoro flessibile,

blocco del turn-over ed una migliore organizzazione del personale, non danno certezza circa i

risparmi attesi. Errori nella elaborazione dei dati delle Zone da parte dell’A.S.Re.M. confermano

una maggiore spesa sostenuta per il personale e quindi il mancato conseguimento del previsto

obiettivo di risparmio.

29

Per quanto riguarda le modalità di approvvigionamento di beni e servizi da parte dell’Azienda

Sanitaria, la Sezione ha già evidenziato che non sono state ancora istituite le centrali regionali

come richiesto dalla normativa53 pertanto l’Azienda ha espletato proprie procedure di gare o ha

utilizzato le convenzioni Consip. In sede di esame del bilancio d’esercizio 2008 dell’A.S.Re.M.,

la Sezione ha rilevato, inoltre, criticità inerenti le modalità di affidamento di incarichi a

professionisti esterni (spesso senza procedure di evidenza pubblica) ed un elevato scostamento

tra le spese per consulenze sanitarie sostenute nel 2008 e riportate nel CE e il corrispondente

dato previsionale (lo scostamento è di circa +3.833 E/000, pari al 44%). Allo stesso modo le

spese per consulenza non sanitaria registrano un incremento pari al 261% (+1.935 Euro/000)

rispetto alle previsioni.

Per quanto riguarda lo sviluppo del territorio (obiettivi 5, 6, 7, 8, 9) il PSR provvede al

riassetto della rete territoriale, come già osservato in relazione all’obiettivo 4 circa la

eliminazione delle Zone e la riduzione del numero dei distretti, ma anche al potenziamento e

regolazione del sistema delle cure primarie, delle cure domiciliari, della assistenza specialistica

ambulatoriale e di quella residenziale e semi residenziale, rispettando gli obiettivi del piano,

sebbene con ampio ritardo rispetto alle scadenze previste nello stesso.54

Non può considerarsi raggiunto l’obiettivo 10 (relativo alla razionalizzazione dell’uso della

risorsa farmaco in ambito territoriale) che prevedeva, tra le varie misure, l’organizzazione di

corsi di formazione per i prescrittori territoriali e ospedalieri, programmati ma non attuati nel

corso del 2008, e l’estensione dei progetti di diffusione dell’Evidence Based Medicine (progetto

Arianna) all’intero territorio regionale.

Per quanto riguarda il riassetto della rete ospedaliera (obiettivo 11), un primo piano

contenente misure strutturali si è avuto solo a fine esercizio con la delibera di Giunta Regionale

n. 1261 del 28 novembre 2008 che delinea i primi interventi sull’assetto ospedaliero –

territoriale ed amministrativo del SSR55. L’applicazione delle misure strutturali di cui alla