Embed Size (px)

DESCRIPTION

analisis costo volumen

Citation preview

ANALISIS COSTO ANALISIS COSTO VOLUMEN UTILIDADVOLUMEN UTILIDAD

El análisis de Costo-Volumen-Utilidad es la El análisis de Costo-Volumen-Utilidad es la examinación sistemática de las relaciones entre examinación sistemática de las relaciones entre los precios de venta, ventas, volumen de los precios de venta, ventas, volumen de producción, costos, gastos, y utilidades. Este producción, costos, gastos, y utilidades. Este análisis proporciona información muy útil para la análisis proporciona información muy útil para la toma de decisiones a la administración de una toma de decisiones a la administración de una empresa. Por ejemplo, el análisis puede ser usado empresa. Por ejemplo, el análisis puede ser usado en el establecimiento de precios de venta, en la en el establecimiento de precios de venta, en la selección de mezcla de productos a vender, en la selección de mezcla de productos a vender, en la decisión para escoger estrategias de mercado, y decisión para escoger estrategias de mercado, y en el análisis de los efectos en las utilidades por en el análisis de los efectos en las utilidades por cambios en costos. En el medio ambiente actual cambios en costos. En el medio ambiente actual de los negocios, la administración de un negocio de los negocios, la administración de un negocio debe actuar y tomar decisiones de una manera debe actuar y tomar decisiones de una manera rápida y precisa. Como resultado, la importancia rápida y precisa. Como resultado, la importancia del análisis de Costo-Volumen-Utilidad se sigue del análisis de Costo-Volumen-Utilidad se sigue incrementando conforme para el tiempo.incrementando conforme para el tiempo.

MARGEN DE CONTRIBUCIONMARGEN DE CONTRIBUCION

Una relación entre el costo, volumen y la Una relación entre el costo, volumen y la utilidad es él utilidad es él márgen de contribuciónmárgen de contribución. .

El margen de contribución es el exceso de El margen de contribución es el exceso de ingresos por ventas sobre los costos variables. ingresos por ventas sobre los costos variables. El concepto de margen de contribución es El concepto de margen de contribución es especialmente útil en la planeación de los especialmente útil en la planeación de los negocios porque da una visión del potencial de negocios porque da una visión del potencial de utilidades que puede generar una empresa. A utilidades que puede generar una empresa. A continuación se presenta el estado de resultados continuación se presenta el estado de resultados de la Compañía Fusión, Inc. el cual ha sido de la Compañía Fusión, Inc. el cual ha sido preparado para mostrar su margen de preparado para mostrar su margen de contribucióncontribución. .

A continuación se presenta el estado de A continuación se presenta el estado de resultados de la Compañía Fusión, Inc. el resultados de la Compañía Fusión, Inc. el cual ha sido preparado para mostrar su cual ha sido preparado para mostrar su

margen de contribución.margen de contribución.

Ventas $1,000,000Ventas $1,000,000 (-) Costos Variables (-) Costos Variables 600,000 600,000 = Margen de contribución $ 400,000= Margen de contribución $ 400,000 (-) Costos Fijos (-) Costos Fijos 300,000 300,000 = Ingreso de Operaciones $ 100,000= Ingreso de Operaciones $ 100,000

PORCENTAJE DE MARGEN DE CONTRIBUCIONPORCENTAJE DE MARGEN DE CONTRIBUCIONEl margen de contribución puede ser expresado en El margen de contribución puede ser expresado en porcentaje. La razón de margen de contribución, que porcentaje. La razón de margen de contribución, que algunas veces es llamada algunas veces es llamada razón de utilidad-volumenrazón de utilidad-volumen, , indica el porcentaje de cada unidad de moneda vendida indica el porcentaje de cada unidad de moneda vendida (dolar, peso, euro, etc) disponible para cubrir los costos (dolar, peso, euro, etc) disponible para cubrir los costos fijos y proveer un ingreso operativo. Para la compañía fijos y proveer un ingreso operativo. Para la compañía Fusión, Inc. la razón de margen de contribución es 40%, Fusión, Inc. la razón de margen de contribución es 40%,

que se calcula de la siguiente manera: que se calcula de la siguiente manera:

Ventas - Costos Variables Ventas - Costos Variables Porcentaje de Margen de ContribuciónPorcentaje de Margen de Contribución

VentasVentas

Porcentaje de Margen de Contribución = ($1,000,000 - $600,000) / Porcentaje de Margen de Contribución = ($1,000,000 - $600,000) / $1,000,000 = $1,000,000 = 40%40%

El porcentaje de margen de contribución mide el El porcentaje de margen de contribución mide el efecto, en el ingreso de operación, de un efecto, en el ingreso de operación, de un incremento o reducción en el volumen de ventas. incremento o reducción en el volumen de ventas. Por ejemplo, asuma que la administración de Por ejemplo, asuma que la administración de Fusión, Inc. esta estudiando el efecto de agregar Fusión, Inc. esta estudiando el efecto de agregar $80,000 en ordenes de venta. Multiplicando el $80,000 en ordenes de venta. Multiplicando el porcentaje de margen de contribución (40%) por porcentaje de margen de contribución (40%) por el cambio en el volumen de ventas ($80,000) el cambio en el volumen de ventas ($80,000) indica que el ingreso de operación se indica que el ingreso de operación se incrementara $32,000 si las ordenes adicionales incrementara $32,000 si las ordenes adicionales son obtenidas. Para validar este análisis a son obtenidas. Para validar este análisis a continuación se presenta el estado de resultados continuación se presenta el estado de resultados de la compañía incluyendo las ordenes de la compañía incluyendo las ordenes adicionales: adicionales:

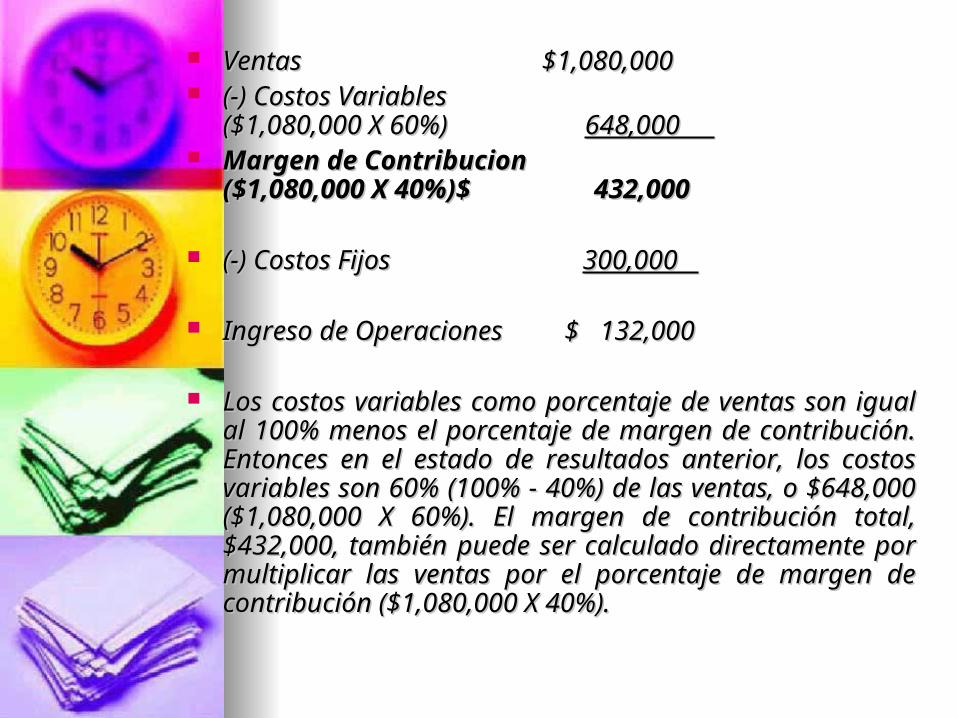

Ventas $1,080,000 Ventas $1,080,000 (-) Costos Variables (-) Costos Variables

($1,080,000 X 60%) ($1,080,000 X 60%) 648,000 648,000 Margen de ContribucionMargen de Contribucion

($1,080,000 X 40%)$ 432,000 ($1,080,000 X 40%)$ 432,000

(-) Costos Fijos (-) Costos Fijos 300,000 300,000

Ingreso de Operaciones $ 132,000Ingreso de Operaciones $ 132,000

Los costos variables como porcentaje de ventas son igual al Los costos variables como porcentaje de ventas son igual al 100% menos el porcentaje de margen de contribución. Entonces 100% menos el porcentaje de margen de contribución. Entonces en el estado de resultados anterior, los costos variables son en el estado de resultados anterior, los costos variables son 60% (100% - 40%) de las ventas, o $648,000 ($1,080,000 X 60% (100% - 40%) de las ventas, o $648,000 ($1,080,000 X 60%). El margen de contribución total, $432,000, también 60%). El margen de contribución total, $432,000, también puede ser calculado directamente por multiplicar las ventas por puede ser calculado directamente por multiplicar las ventas por el porcentaje de margen de contribución ($1,080,000 X 40%).el porcentaje de margen de contribución ($1,080,000 X 40%).

MARGEN DE CONTRIBUCION UNITARIOMARGEN DE CONTRIBUCION UNITARIO

El margen de contribución unitario también es útil El margen de contribución unitario también es útil para calcular el potencial de utilidades de proyectos para calcular el potencial de utilidades de proyectos propuestos. El propuestos. El márgen de contribución unitariomárgen de contribución unitario es la es la

cantidad monetaria (dólares, pesos, euros, etc.) de cantidad monetaria (dólares, pesos, euros, etc.) de cada unidad de ventas disponible para cubrir los cada unidad de ventas disponible para cubrir los

costos fijos y proporcionar utilidades de operación. costos fijos y proporcionar utilidades de operación. Por ejemplo, si el precio de venta unitario de la Por ejemplo, si el precio de venta unitario de la

Compañía Fusión, Inc. es $20 y el costo variable Compañía Fusión, Inc. es $20 y el costo variable unitario es $12, el margen de contribución unitario unitario es $12, el margen de contribución unitario

es $8 ($20 - $12). es $8 ($20 - $12).

El porcentaje de margen de contribucion es El porcentaje de margen de contribucion es mas útil cuando el incremento o reducción en el mas útil cuando el incremento o reducción en el volumen de ventas es medido en unidades volumen de ventas es medido en unidades vendidas (cantidades). Para ejemplificar lo vendidas (cantidades). Para ejemplificar lo anterior, asuma que la compañía Fusión, Inc. anterior, asuma que la compañía Fusión, Inc. vendio 50,000 unidades. Su ingreso de vendio 50,000 unidades. Su ingreso de operaciones es $100,000, como se muestra en operaciones es $100,000, como se muestra en el estado de resultados y margen de el estado de resultados y margen de contribución siguiente:contribución siguiente:

Ventas (50,000 u's X $20) $1,000,000Ventas (50,000 u's X $20) $1,000,000 (-) Costos Variables (-) Costos Variables

(50,000 X $12) (50,000 X $12) 600,000600,000 Margen de Contribución (50,000) X $8$ Margen de Contribución (50,000) X $8$

400,000 400,000 (-) Costos Fijos (-) Costos Fijos 300,000 300,000 Ingreso de Ingreso de Operaciones$ 100,000Operaciones$ 100,000

Si las ventas de la Compañía Fusión, Inc. hubieran Si las ventas de la Compañía Fusión, Inc. hubieran sido incrementadas por 15,000 unidades, de 50,000 a sido incrementadas por 15,000 unidades, de 50,000 a 65,000 unidades, su ingreso de operación se habría 65,000 unidades, su ingreso de operación se habría incrementado por $120,000 (15,000 u's X $8), como incrementado por $120,000 (15,000 u's X $8), como se muestra abajo:se muestra abajo:

Ventas (65,000 u's X $20) $1,300,000 Ventas (65,000 u's X $20) $1,300,000 (-)Costos Variables (-)Costos Variables (65,000 u's X $12) (65,000 u's X $12) 780,000 780,000 Margen de contribución (65,000 X $8) Margen de contribución (65,000 X $8) $520,000 $520,000

(-) Costos Fijos (-) Costos Fijos 300,000300,000 Ingreso de Operaciones $ 220,000Ingreso de Operaciones $ 220,000

ANALISIS DE COSTO VOLUMEN UTILIDADANALISIS DE COSTO VOLUMEN UTILIDAD

Volverse un emprendedor y llegar a ser su propio Volverse un emprendedor y llegar a ser su propio jefe es el sueño de muchas personas. María jefe es el sueño de muchas personas. María González es una de ellas. Descubrió que la venta González es una de ellas. Descubrió que la venta del paquete de software Do-All, un software para del paquete de software Do-All, un software para oficinas pequeñas, en los espacios de exhibición oficinas pequeñas, en los espacios de exhibición que rentaban en las convenciones de software se que rentaban en las convenciones de software se ajustaba a la perfección a sus habilidades y ajustaba a la perfección a sus habilidades y ambiciones.ambiciones.

Hay una nueva convención de equipo de computo Hay una nueva convención de equipo de computo en puerta que le parece fundamental para darse a en puerta que le parece fundamental para darse a conocer a nuevos clientes y crecer. No obstante, conocer a nuevos clientes y crecer. No obstante, el organizador de la convención tiene un el organizador de la convención tiene un complicado plan de renta de espacios de complicado plan de renta de espacios de exhibición, por lo que María, consulta a José exhibición, por lo que María, consulta a José Martínez, el contador administrativo, para que le Martínez, el contador administrativo, para que le ayude a decidir que hacer. ayude a decidir que hacer.

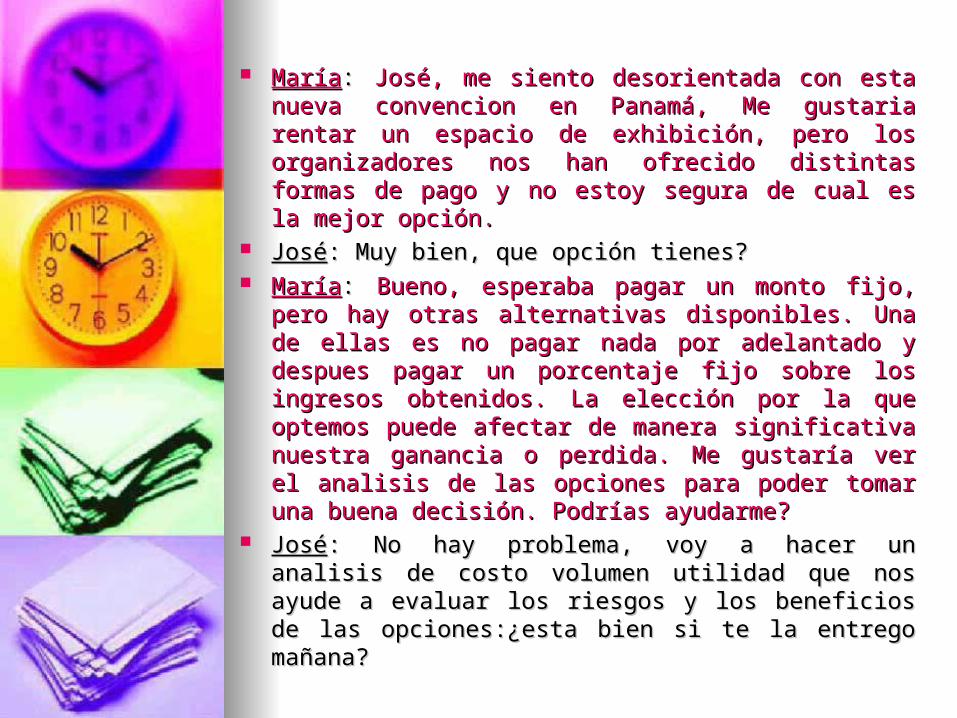

MaríaMaría: : José, me siento desorientada con esta nueva José, me siento desorientada con esta nueva convencion en Panamá, Me gustaria rentar un convencion en Panamá, Me gustaria rentar un espacio de exhibición, pero los organizadores nos espacio de exhibición, pero los organizadores nos han ofrecido distintas formas de pago y no estoy han ofrecido distintas formas de pago y no estoy segura de cual es la mejor opción.segura de cual es la mejor opción.

JoséJosé: Muy bien, que opción tienes?: Muy bien, que opción tienes? MaríaMaría: : Bueno, esperaba pagar un monto fijo, pero hay Bueno, esperaba pagar un monto fijo, pero hay

otras alternativas disponibles. Una de ellas es no otras alternativas disponibles. Una de ellas es no pagar nada por adelantado y despues pagar un pagar nada por adelantado y despues pagar un porcentaje fijo sobre los ingresos obtenidos. La porcentaje fijo sobre los ingresos obtenidos. La elección por la que optemos puede afectar de manera elección por la que optemos puede afectar de manera significativa nuestra ganancia o perdida. Me gustaría significativa nuestra ganancia o perdida. Me gustaría ver el analisis de las opciones para poder tomar una ver el analisis de las opciones para poder tomar una buena decisión. Podrías ayudarme? buena decisión. Podrías ayudarme?

JoséJosé: No hay problema, voy a hacer un analisis de : No hay problema, voy a hacer un analisis de costo volumen utilidad que nos ayude a evaluar los costo volumen utilidad que nos ayude a evaluar los riesgos y los beneficios de las opciones:¿esta bien si riesgos y los beneficios de las opciones:¿esta bien si te la entrego mañana?te la entrego mañana?

MariaMaria: : Si, gracias, también necesito decidir si Si, gracias, también necesito decidir si debo o no hacer publicidad. Puesto que somos debo o no hacer publicidad. Puesto que somos nuevos en esta convención, no sé si irá mucha nuevos en esta convención, no sé si irá mucha gente o quien más venderá software similar. gente o quien más venderá software similar. Todo esto e bastante incierto.Todo esto e bastante incierto.

José:José: Me alegra que me lo hayas mencionado Me alegra que me lo hayas mencionado voy a incluir estos aspectos en el análisis, en voy a incluir estos aspectos en el análisis, en algún momento, María, tendremos que algún momento, María, tendremos que examinar si es necesario algún gasto adicional examinar si es necesario algún gasto adicional para mejorar nuestro espacio de exhibición. para mejorar nuestro espacio de exhibición. Podemos empezar a pensar en este gasto, Podemos empezar a pensar en este gasto, pero mientras tanto propongo que nos pero mientras tanto propongo que nos reunamos mañana y veamos que se necesita reunamos mañana y veamos que se necesita para poder tener una utilidad o por lo menos para poder tener una utilidad o por lo menos llegar a un punto de equilibrio en esto. llegar a un punto de equilibrio en esto.

NUMERO DE PAQUETES VENDIDOS

0 1 15 25 40 50

INGRESOS 200,00 POR PQETE

COSTO VARIABLE A 120,00 POR PQETE

CONTRIBUCION MARGINAL 80,00 POR PQETE

COSTOS FIJOS 2,000,00 POR PQETE

UTILIDAD OPERATIVA ?

PUNTO DE EQUILIBRIOPUNTO DE EQUILIBRIO

Es la cantidad de producción Es la cantidad de producción vendida en la que el total de los vendida en la que el total de los ingresos es igual al total de los ingresos es igual al total de los costos; es decir, la utilidad costos; es decir, la utilidad operativa es cero.operativa es cero.

A los gerentes les interesa el A los gerentes les interesa el punto de equilibrio porque desean punto de equilibrio porque desean evitar las perdidas operativas. El evitar las perdidas operativas. El PE les indica cuanta producción PE les indica cuanta producción deben vender para evitar una deben vender para evitar una pérdida.pérdida.

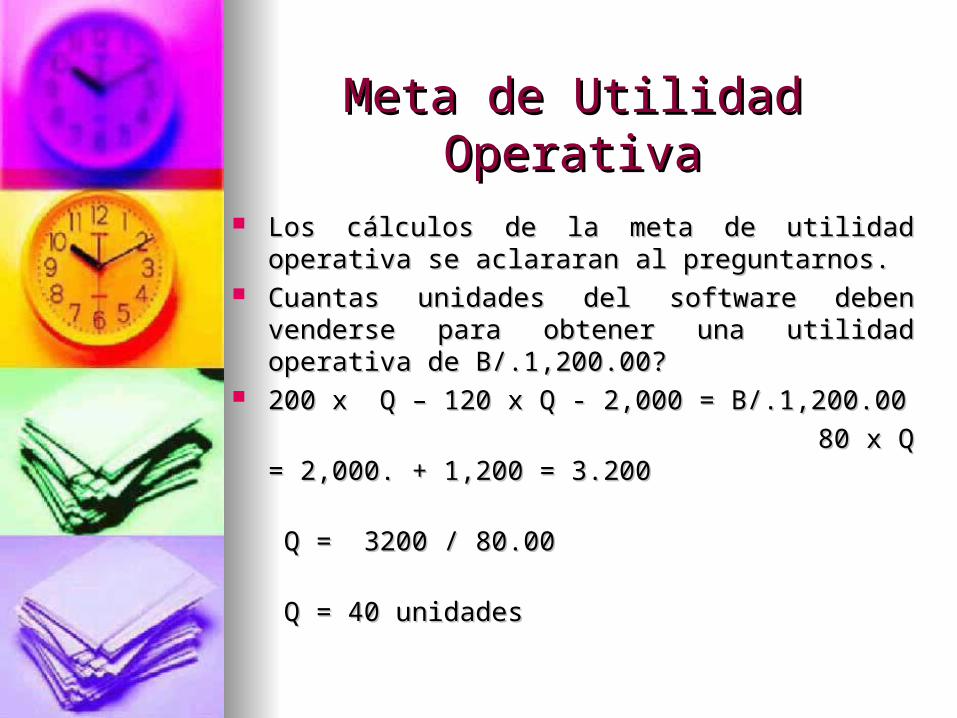

Meta de Utilidad OperativaMeta de Utilidad Operativa

Los cálculos de la meta de utilidad operativa se Los cálculos de la meta de utilidad operativa se aclararan al preguntarnos. aclararan al preguntarnos.

Cuantas unidades del software deben venderse Cuantas unidades del software deben venderse para obtener una utilidad operativa de para obtener una utilidad operativa de B/.1,200.00?B/.1,200.00?

200 x Q – 120 x Q - 2,000 = B/.1,200.00200 x Q – 120 x Q - 2,000 = B/.1,200.00

80 x Q = 2,000. + 1,200 = 80 x Q = 2,000. + 1,200 = 3.2003.200

Q = 3200 / 80.00 Q = 3200 / 80.00

Q = 40 unidades Q = 40 unidades

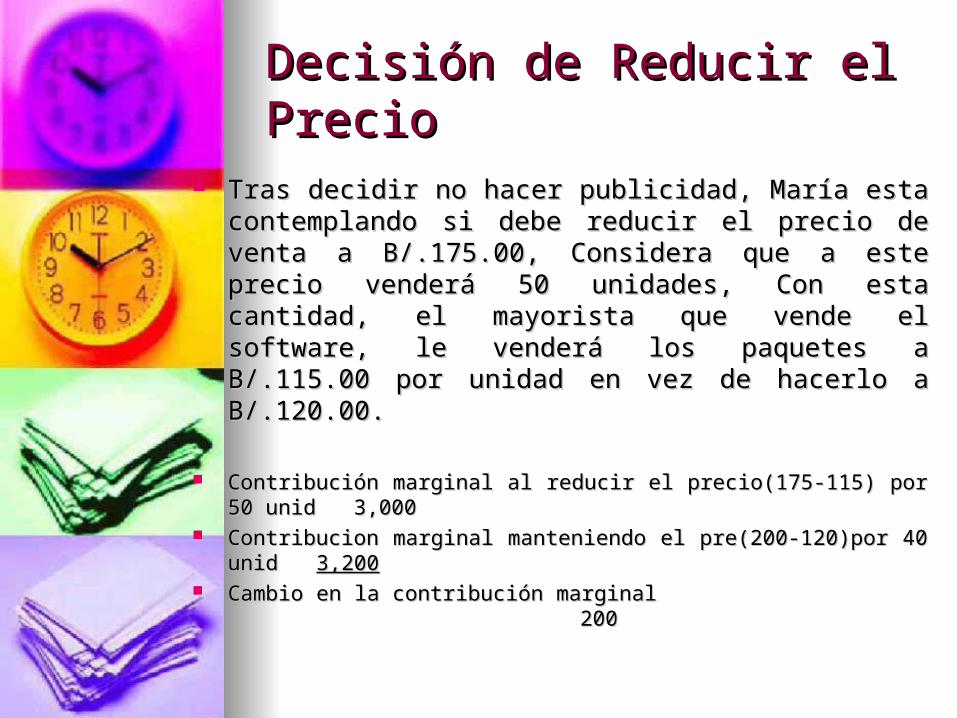

Decisión de Reducir el PrecioDecisión de Reducir el Precio

Tras decidir no hacer publicidad, María esta Tras decidir no hacer publicidad, María esta contemplando si debe reducir el precio de venta a contemplando si debe reducir el precio de venta a B/.175.00, Considera que a este precio venderá 50 B/.175.00, Considera que a este precio venderá 50 unidades, Con esta cantidad, el mayorista que unidades, Con esta cantidad, el mayorista que vende el software, le venderá los paquetes a vende el software, le venderá los paquetes a B/.115.00 por unidad en vez de hacerlo a B/.120.00.B/.115.00 por unidad en vez de hacerlo a B/.120.00.

Contribución marginal al reducir el precio(175-115) por 50 unid Contribución marginal al reducir el precio(175-115) por 50 unid 3,0003,000

Contribucion marginal manteniendo el pre(200-120)por 40 unid Contribucion marginal manteniendo el pre(200-120)por 40 unid 3,2003,200

Cambio en la contribución marginal Cambio en la contribución marginal 200 200

Decisión de Reducir el PrecioDecisión de Reducir el Precio

Meta de utilidad operativa 1,200.00Meta de utilidad operativa 1,200.00 Mas costos fijos Mas costos fijos 2,000.00 2,000.00 Meta de contribución marginal 3,200.00Meta de contribución marginal 3,200.00 Divida entre el numero de unidades Divida entre el numero de unidades

vendidas vendidas 50 unidades50 unidades Meta de contribución marginal unitaria B/.64.00Meta de contribución marginal unitaria B/.64.00 Mas costos variables unitarios Mas costos variables unitarios 115.00115.00

Meta del precio de venta B/.179.00Meta del precio de venta B/.179.00