Embed Size (px)

Citation preview

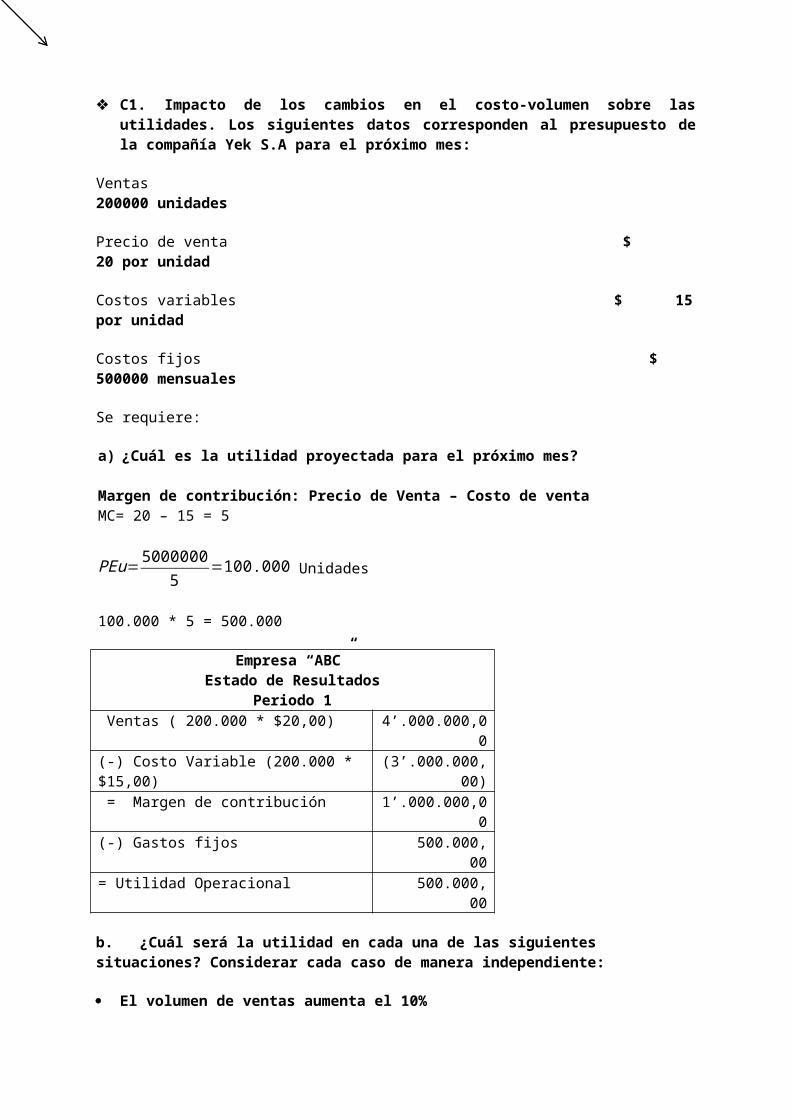

C1. Impacto de los cambios en el costo-volumen sobre las utilidades. Los siguientes datos corresponden al presupuesto de la compañía Yek S.A para el próximo mes:

Ventas 200000 unidades

Precio de venta $ 20 por unidad

Costos variables $ 15 por unidad

Costos fijos $ 500000 mensuales

Se requiere:

a) ¿Cuál es la utilidad proyectada para el próximo mes?

Margen de contribución: Precio de Venta – Costo de ventaMC= 20 – 15 = 5

PEu=50000005

=100.000 Unidades

100.000 * 5 = 500.000

Empresa “ABC”Estado de Resultados

Periodo 1 Ventas ( 200.000 * $20,00) 4’.000.000,00(-) Costo Variable (200.000 * $15,00) (3’.000.000,00) = Margen de contribución 1’.000.000,00(-) Gastos fijos 500.000,00= Utilidad Operacional 500.000,00

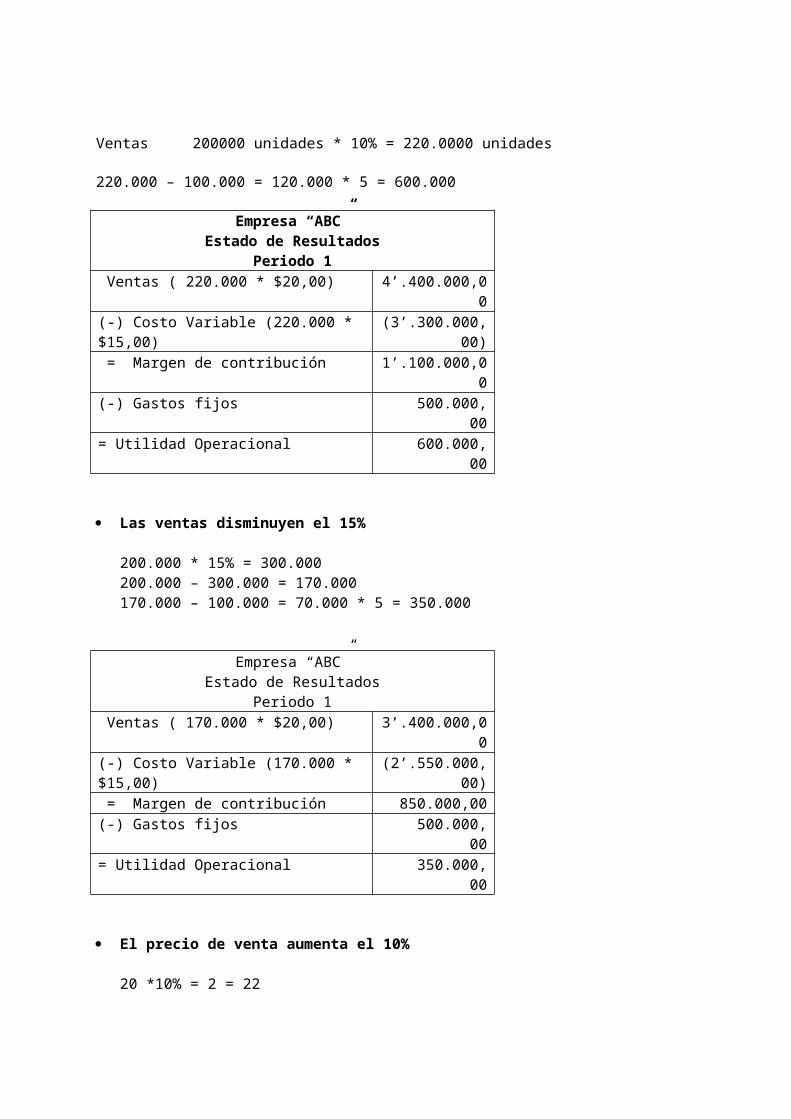

b. ¿Cuál será la utilidad en cada una de las siguientes situaciones? Considerar cada caso de manera independiente:

El volumen de ventas aumenta el 10%

Ventas 200000 unidades * 10% = 220.0000 unidades

220.000 – 100.000 = 120.000 * 5 = 600.000

Empresa “ABC”Estado de Resultados

Periodo 1 Ventas ( 220.000 * $20,00) 4’.400.000,00(-) Costo Variable (220.000 * $15,00) (3’.300.000,00) = Margen de contribución 1’.100.000,00(-) Gastos fijos 500.000,00= Utilidad Operacional 600.000,00

Las ventas disminuyen el 15%

200.000 * 15% = 300.000200.000 – 300.000 = 170.000170.000 – 100.000 = 70.000 * 5 = 350.000

Empresa “ABC”Estado de Resultados

Periodo 1 Ventas ( 170.000 * $20,00) 3’.400.000,00(-) Costo Variable (170.000 * $15,00) (2’.550.000,00) = Margen de contribución 850.000,00(-) Gastos fijos 500.000,00= Utilidad Operacional 350.000,00

El precio de venta aumenta el 10%

20 *10% = 2 = 22

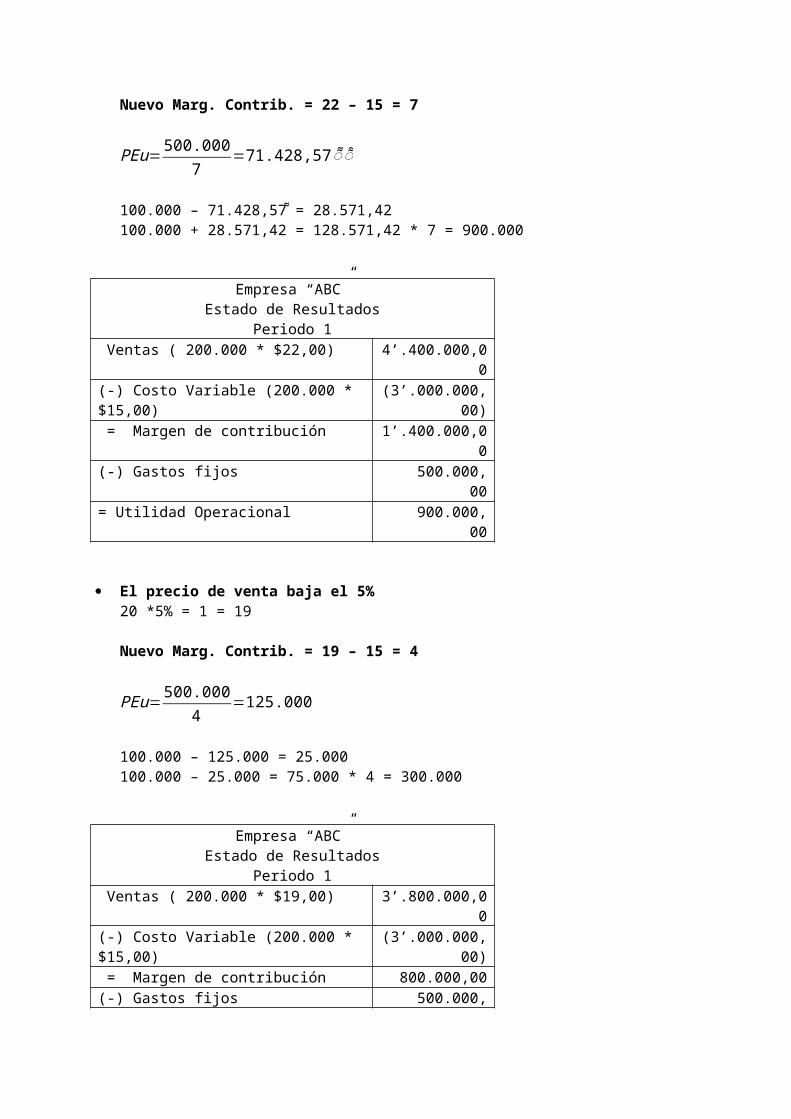

Nuevo Marg. Contrib. = 22 – 15 = 7

PEu=500.0007

=71.428,57͌� ͌�

100.000 – 71.428,57; = 28.571,42100.000 + 28.571,42 = 128.571,42 * 7 = 900.000

Empresa “ABC”Estado de Resultados

Periodo 1 Ventas ( 200.000 * $22,00) 4’.400.000,00(-) Costo Variable (200.000 * $15,00) (3’.000.000,00) = Margen de contribución 1’.400.000,00(-) Gastos fijos 500.000,00= Utilidad Operacional 900.000,00

El precio de venta baja el 5%20 *5% = 1 = 19

Nuevo Marg. Contrib. = 19 – 15 = 4

PEu=500.0004

=125.000

100.000 – 125.000 = 25.000100.000 – 25.000 = 75.000 * 4 = 300.000

Empresa “ABC”Estado de Resultados

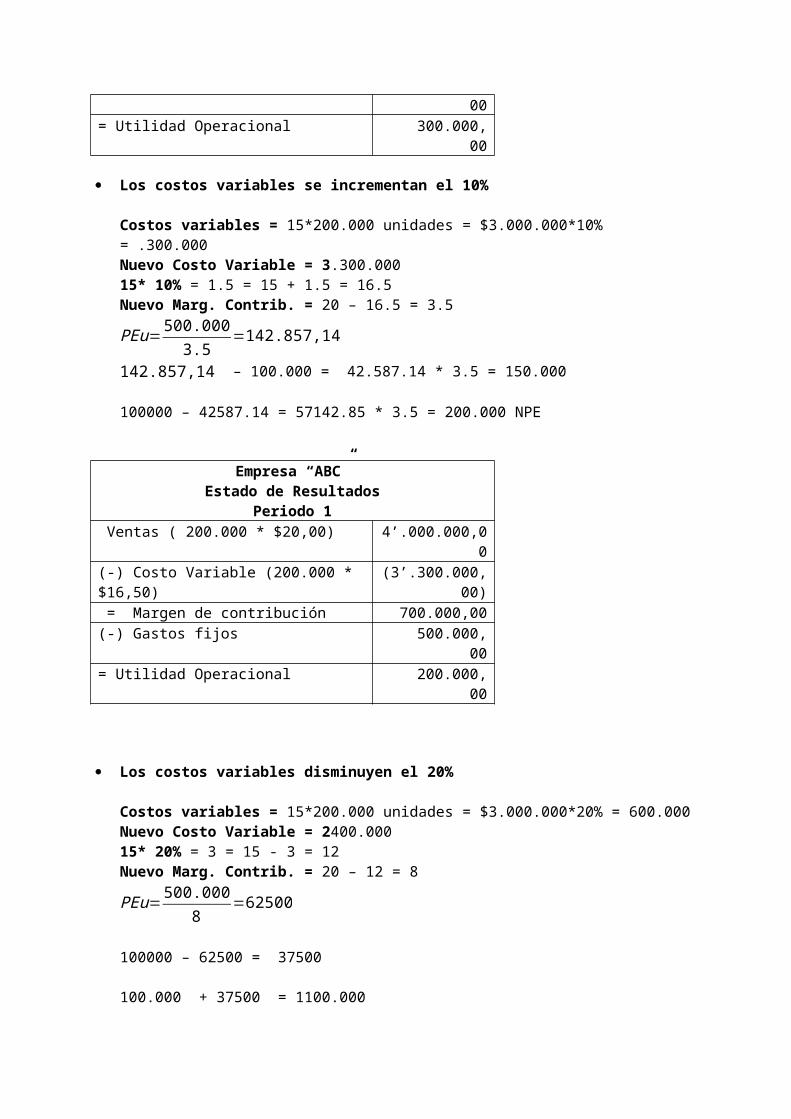

Periodo 1 Ventas ( 200.000 * $19,00) 3’.800.000,00(-) Costo Variable (200.000 * $15,00) (3’.000.000,00) = Margen de contribución 800.000,00(-) Gastos fijos 500.000,00= Utilidad Operacional 300.000,00

Los costos variables se incrementan el 10%

Costos variables = 15*200.000 unidades = $3.000.000*10% = .300.000 Nuevo Costo Variable = 3.300.00015* 10% = 1.5 = 15 + 1.5 = 16.5Nuevo Marg. Contrib. = 20 – 16.5 = 3.5

PEu=500.0003.5

=142.857,14

142.857,14 – 100.000 = 42.587.14 * 3.5 = 150.000

100000 – 42587.14 = 57142.85 * 3.5 = 200.000 NPE

Empresa “ABC”Estado de Resultados

Periodo 1 Ventas ( 200.000 * $20,00) 4’.000.000,00(-) Costo Variable (200.000 * $16,50) (3’.300.000,00) = Margen de contribución 700.000,00(-) Gastos fijos 500.000,00= Utilidad Operacional 200.000,00

Los costos variables disminuyen el 20%

Costos variables = 15*200.000 unidades = $3.000.000*20% = 600.000 Nuevo Costo Variable = 2400.00015* 20% = 3 = 15 - 3 = 12Nuevo Marg. Contrib. = 20 – 12 = 8

PEu=500.0008

=62500

100000 – 62500 = 37500

100.000 + 37500 = 1100.000

Empresa “ABC”Estado de Resultados

Periodo 1 Ventas ( 200.000 * $20,00) 4’.000.000,00(-) Costo Variable (200.000 * $12,00) (2’.400.000,00) = Margen de contribución 1600.000,00(-) Gastos fijos 500.000,00= Utilidad Operacional 1100.000,00

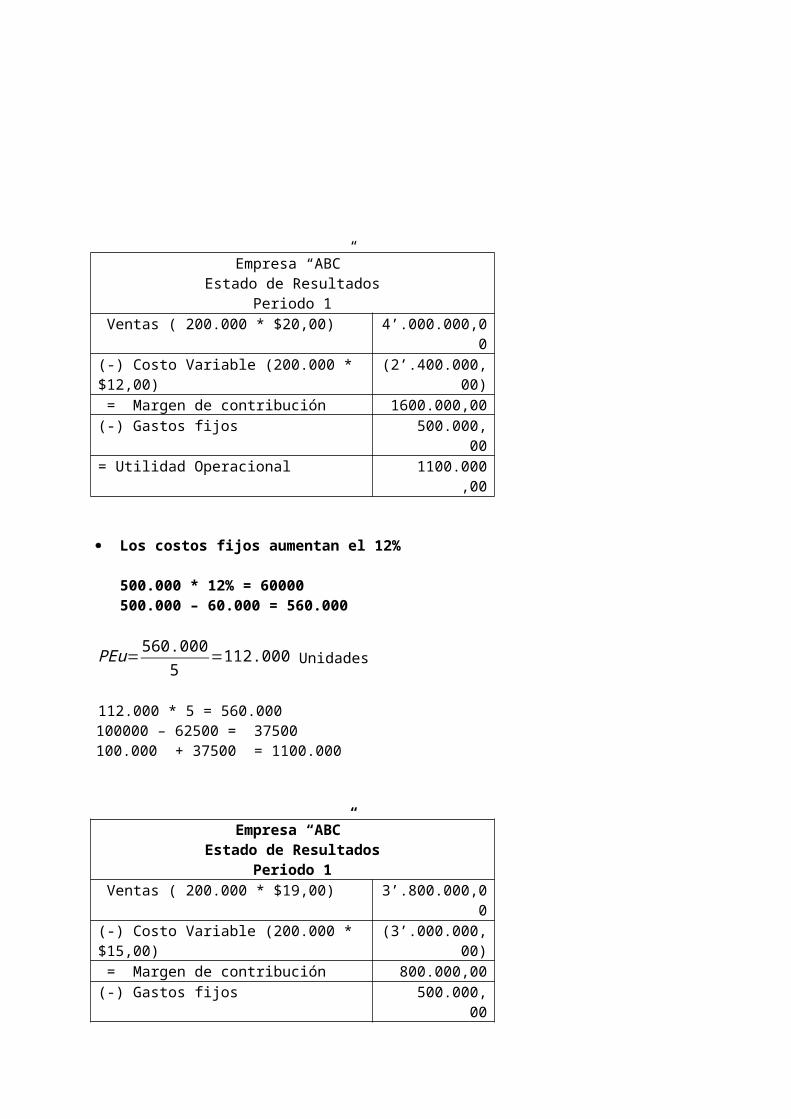

Los costos fijos aumentan el 12%

500.000 * 12% = 60000 500.000 – 60.000 = 560.000

PEu=560.0005

=112.000 Unidades

112.000 * 5 = 560.000100000 – 62500 = 37500 100.000 + 37500 = 1100.000

Empresa “ABC”Estado de Resultados

Periodo 1 Ventas ( 200.000 * $19,00) 3’.800.000,00(-) Costo Variable (200.000 * $15,00) (3’.000.000,00) = Margen de contribución 800.000,00(-) Gastos fijos 500.000,00= Utilidad Operacional 300.000,00

Los costos fijos disminuyen el 8%

500.000 * 8% = 40.000

500.000 – 40.000 = 460.000 Unidades

100.000 – 92.000= 8.000

100.000 + 8.000 = 108.000 * 5 = 540.000 NPE

Empresa “ABC”

Estado de ResultadosPeriodo 1

Ventas ( 200.000 * $20,00) 4’.000.000,00

(-) Costo Variable (200.000 * $15,00) (3’.000.000,00)

= Margen de contribución 1’.000.000,00

(-) Gastos fijos 460.000,00

= Utilidad Operacional 540.000,00

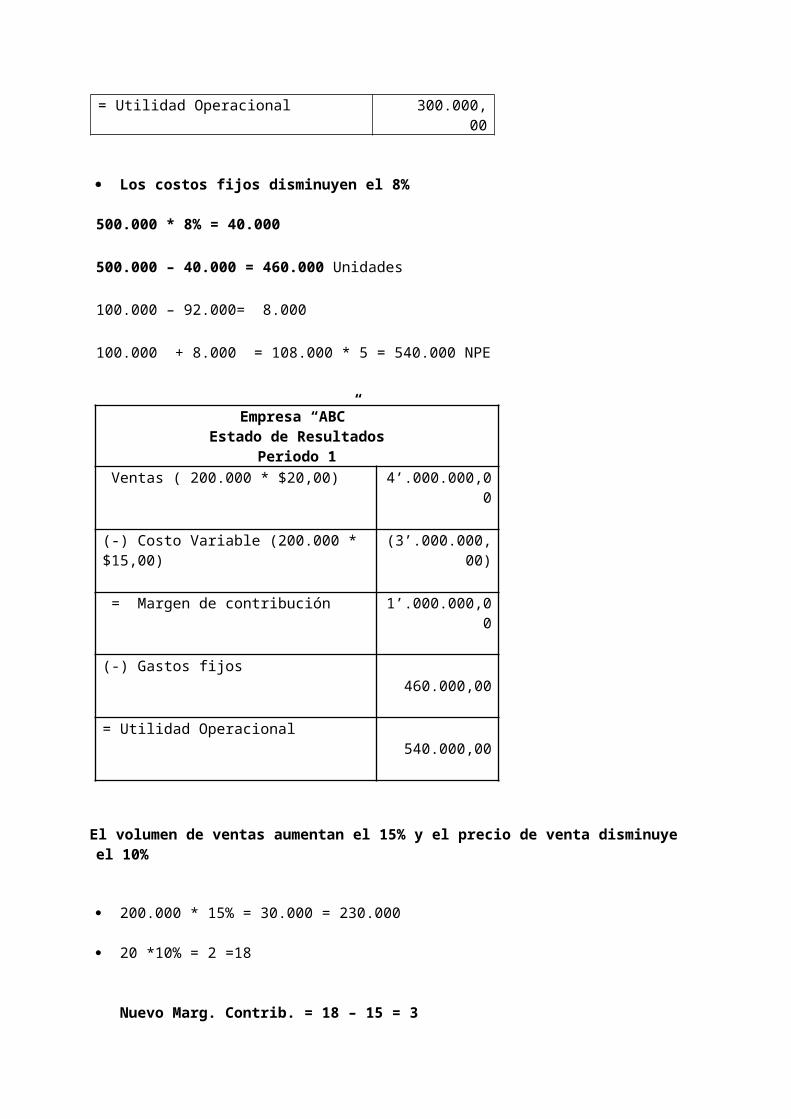

El volumen de ventas aumentan el 15% y el precio de venta disminuye el 10%

200.000 * 15% = 30.000 = 230.000

20 *10% = 2 =18

Nuevo Marg. Contrib. = 18 – 15 = 3

PEu=500.0003

=166.666,67

230.000 - 166.666,67 = 63.333,33 * 3 = 190.000

Empresa “ABC”Estado de Resultados

Periodo 1 Ventas ( 230.000 * $18,00) 4’.140.000,00(-) Costo Variable (230.000 * $15,00) (3’.450.000,00) = Margen de contribución 690.000,00(-) Gastos fijos 500.000,00= Utilidad Operacional 190.000,00

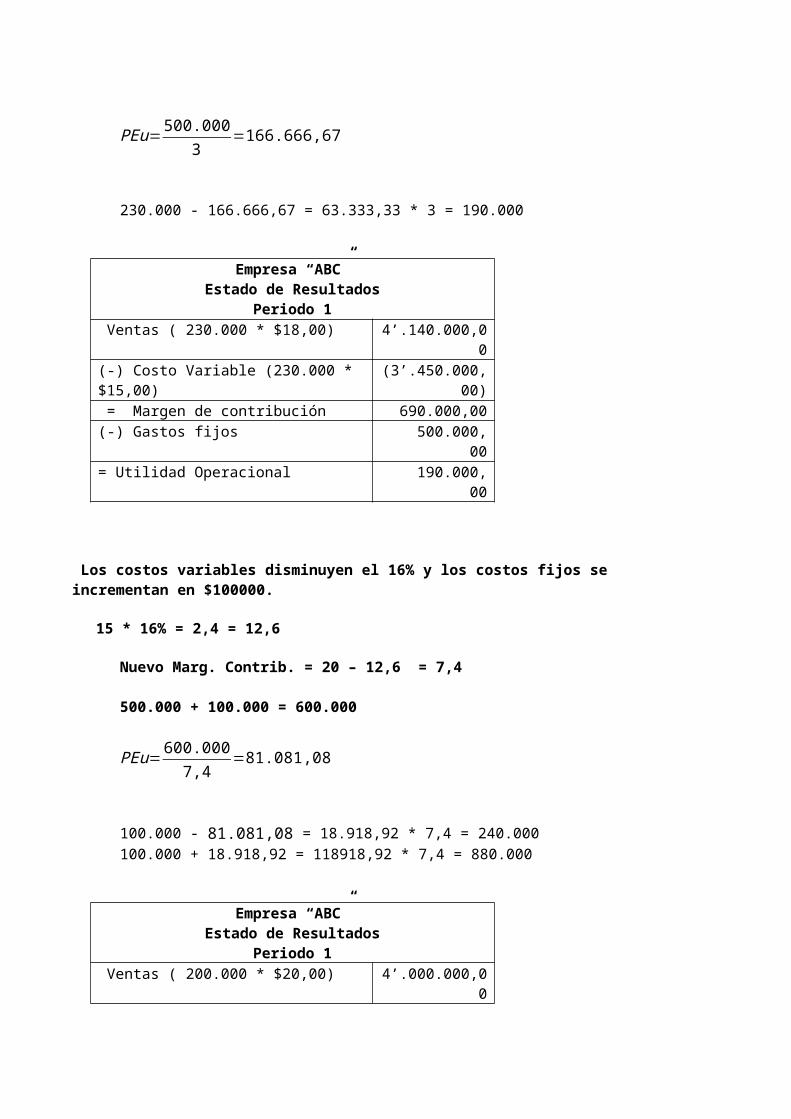

Los costos variables disminuyen el 16% y los costos fijos se incrementan en $100000.

15 * 16% = 2,4 = 12,6

Nuevo Marg. Contrib. = 20 – 12,6 = 7,4

500.000 + 100.000 = 600.000

PEu=600.0007,4

=81.081,08

100.000 - 81.081,08 = 18.918,92 * 7,4 = 240.000

100.000 + 18.918,92 = 118918,92 * 7,4 = 880.000

Empresa “ABC”Estado de Resultados

Periodo 1 Ventas ( 200.000 * $20,00) 4’.000.000,00(-) Costo Variable (200.000 * $12,60) (2’.520.000,00) = Margen de contribución 1.480.000,00(-) Gastos fijos 600.000,00= Utilidad Operacional 880.000,00

C-2. Roberto Campusano elabora y vende un solo artículo. Este producto se vende a $40 la unidad. La razón del margen de contribución es del 30% y los costos fijos de $ 120.000 mensuales.

Se requiere:

a) ¿Cuáles son los costos variables unitarios?

Los costos variables unitarios son igual a $28.

b) ¿Cuál es el punto de equilibrio en unidades y pesos?

CFPV−CV

=12000040−28

=12000012

=10000unidades

CF

1−CVPV

=120000

1−2840

=1200000.3

=$ 400000

c) ¿Qué nivel de ventas en unidades y en pesos se requiere para obtener una utilidad de $24000?

CF+UPV−CV

=120000+2400040−28

=14400012

=12000unidades

CF+U

1−CVPV

=120000+24000

1−2840

=1440000.3

=$ 480000

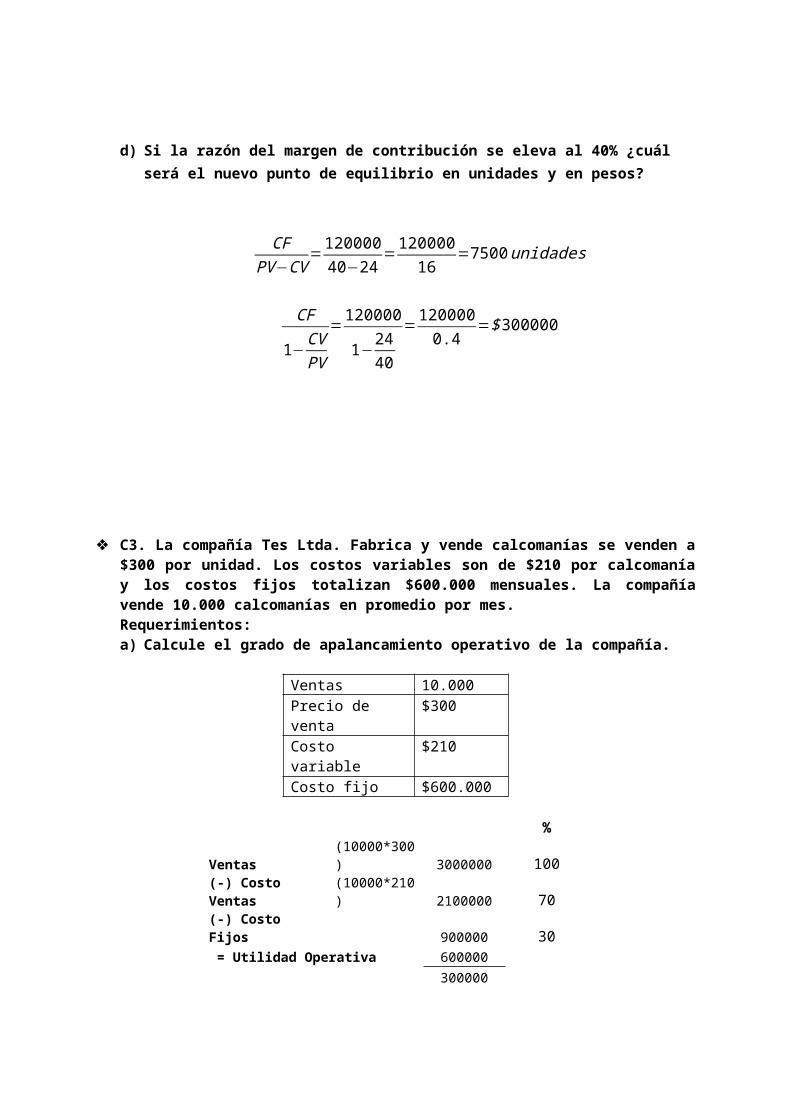

d) Si la razón del margen de contribución se eleva al 40% ¿cuál será el nuevo punto de equilibrio en unidades y en pesos?

CFPV−CV

=12000040−24

=12000016

=7500unidades

CF

1−CVPV

=120000

1−2440

=1200000.4

=$300000

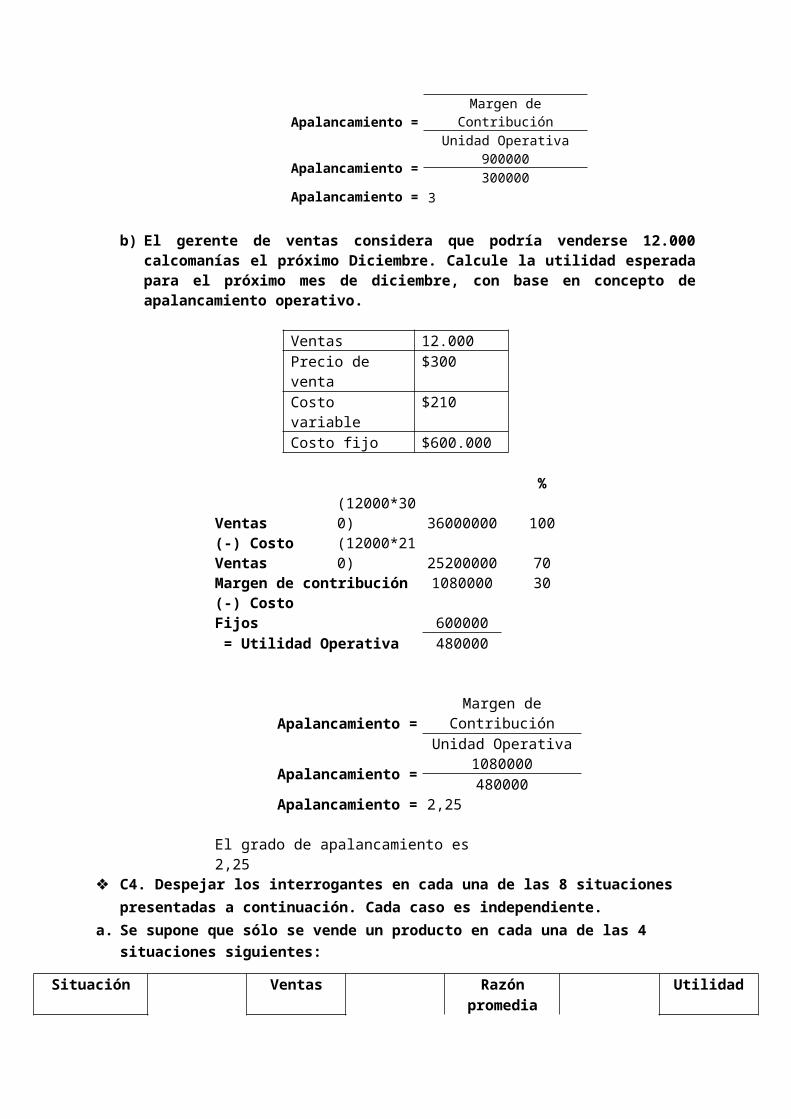

C3. La compañía Tes Ltda. Fabrica y vende calcomanías se venden a $300 por unidad. Los costos variables son de $210 por calcomanía y los costos fijos totalizan $600.000 mensuales. La compañía vende 10.000 calcomanías en promedio por mes.Requerimientos:a) Calcule el grado de apalancamiento operativo de la compañía.

Ventas 10.000Precio de venta $300Costo variable $210Costo fijo $600.000

%Ventas (10000*300) 3000000 100(-) Costo Ventas (10000*210) 2100000 70(-) Costo Fijos 900000 30 = Utilidad Operativa 600000

300000

Apalancamiento =Margen de Contribución

Unidad Operativa

Apalancamiento =900000300000

Apalancamiento = 3

b) El gerente de ventas considera que podría venderse 12.000 calcomanías el próximo Diciembre. Calcule la utilidad esperada para el próximo mes de diciembre, con base en concepto de apalancamiento operativo.

Ventas 12.000Precio de venta $300Costo variable $210Costo fijo $600.000

%

Ventas (12000*300) 36000000 100(-) Costo Ventas (12000*210) 25200000 70Margen de contribución 1080000 30(-) Costo Fijos 600000 = Utilidad Operativa 480000

Apalancamiento =Margen de

ContribuciónUnidad Operativa

Apalancamiento =1080000480000

Apalancamiento = 2,25

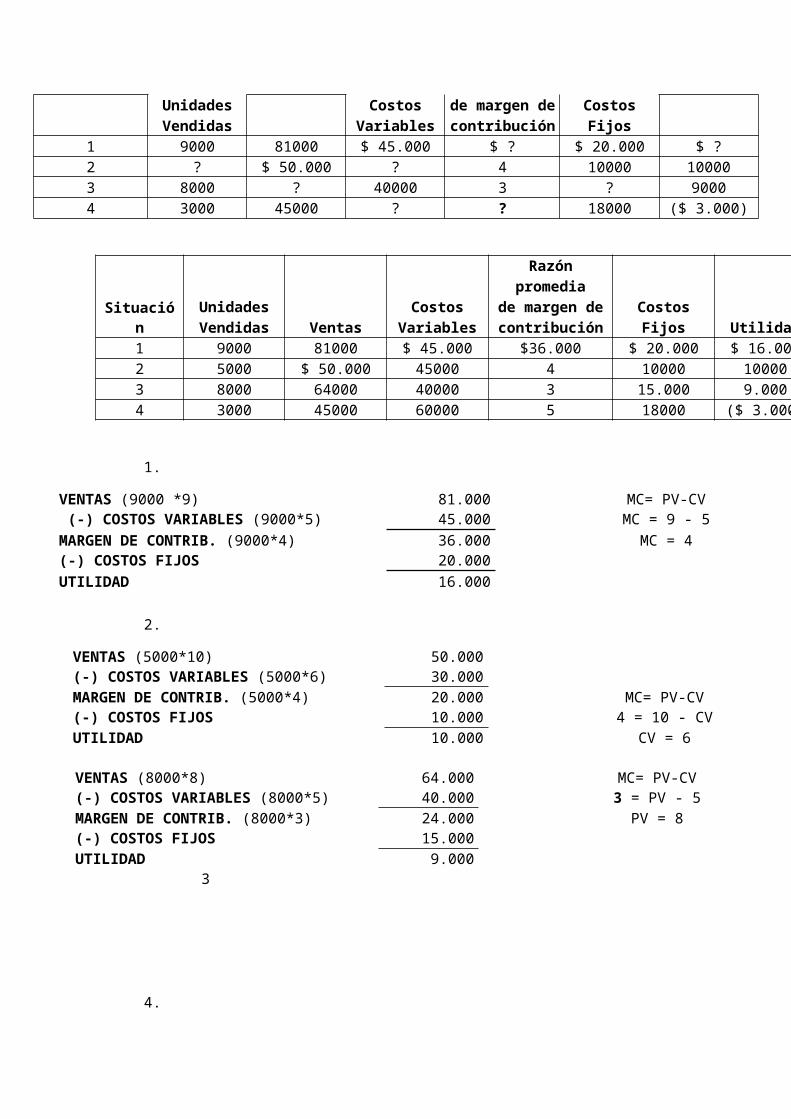

El grado de apalancamiento es 2,25 C4. Despejar los interrogantes en cada una de las 8 situaciones presentadas a

continuación. Cada caso es independiente. a. Se supone que sólo se vende un producto en cada una de las 4 situaciones

siguientes:

Situación Ventas

Razón

Utilidad

promediaUnidades Costos de margen de CostosVendidas Variables contribución Fijos

1 9000 81000 $ 45.000 $ ? $ 20.000 $ ?2 ? $ 50.000 ? 4 10000 100003 8000 ? 40000 3 ? 90004 3000 45000 ? ? 18000 ($ 3.000)

Situación Ventas

Razón

Utilidad

promediaUnidades Costos de margen de CostosVendidas Variables contribución Fijos

1 9000 81000 $ 45.000 $36.000 $ 20.000 $ 16.0002 5000 $ 50.000 45000 4 10000 100003 8000 64000 40000 3 15.000 9.0004 3000 45000 60000 5 18000 ($ 3.000)

1.

VENTAS (9000 *9) 81.000 MC= PV-CV (-) COSTOS VARIABLES (9000*5) 45.000 MC = 9 - 5MARGEN DE CONTRIB. (9000*4) 36.000 MC = 4(-) COSTOS FIJOS 20.000UTILIDAD 16.000

2.

VENTAS (5000*10) 50.000(-) COSTOS VARIABLES (5000*6) 30.000

MARGEN DE CONTRIB. (5000*4) 20.000 MC= PV-CV(-) COSTOS FIJOS 10.000 4 = 10 - CVUTILIDAD 10.000 CV = 6

VENTAS (8000*8) 64.000 MC= PV-CV(-) COSTOS VARIABLES (8000*5) 40.000 3 = PV - 5MARGEN DE CONTRIB. (8000*3) 24.000 PV = 8(-) COSTOS FIJOS 15.000UTILIDAD 9.000

3

4.

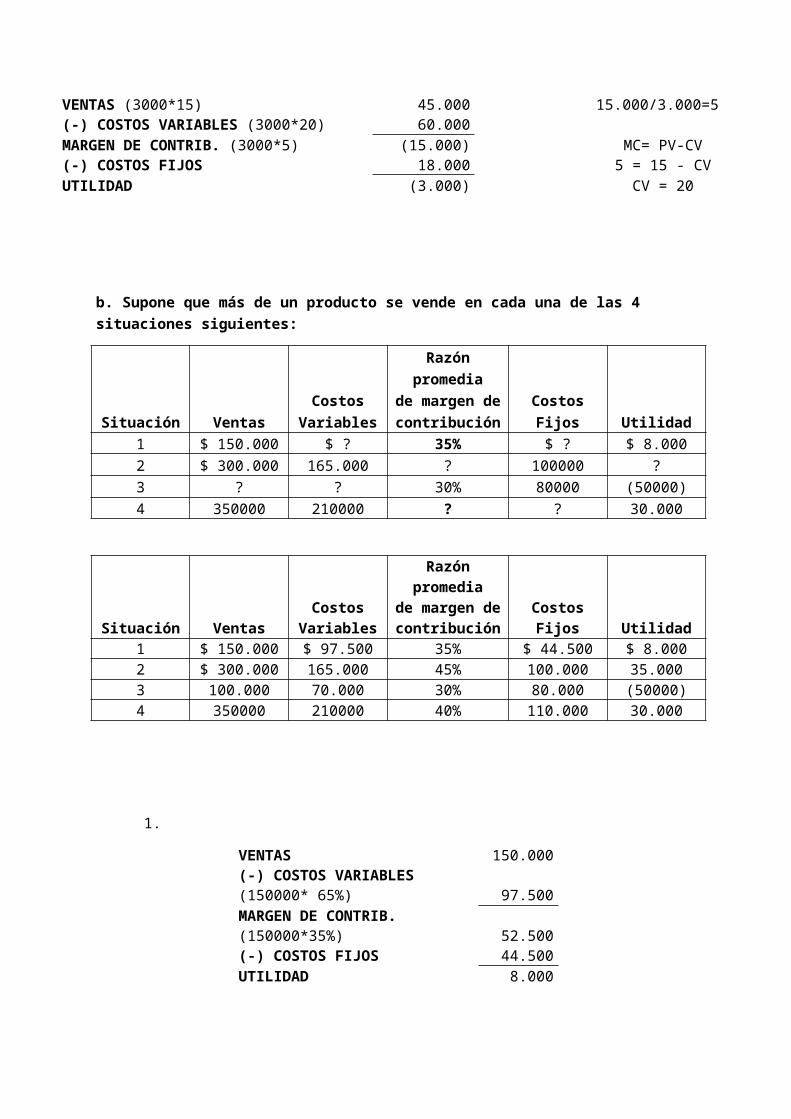

VENTAS (3000*15) 45.000 15.000/3.000=5(-) COSTOS VARIABLES (3000*20) 60.000MARGEN DE CONTRIB. (3000*5) (15.000) MC= PV-CV(-) COSTOS FIJOS 18.000 5 = 15 - CVUTILIDAD (3.000) CV = 20

b. Supone que más de un producto se vende en cada una de las 4 situaciones siguientes:

Situación Ventas

Razón

Utilidad

promedia

Costos de margen de Costos

Variables contribución Fijos

1 $ 150.000 $ ? 35% $ ? $ 8.000

2 $ 300.000 165.000 ? 100000 ?

3 ? ? 30% 80000 (50000)

4 350000 210000 ? ? 30.000

Situación Ventas

Razón

Utilidad

promedia

Costos de margen de Costos

Variables contribución Fijos

1 $ 150.000 $ 97.500 35% $ 44.500 $ 8.000

2 $ 300.000 165.000 45% 100.000 35.000

3 100.000 70.000 30% 80.000 (50000)

4 350000 210000 40% 110.000 30.000

1.

VENTAS 150.000(-) COSTOS VARIABLES (150000* 65%) 97.500MARGEN DE CONTRIB. (150000*35%) 52.500(-) COSTOS FIJOS 44.500UTILIDAD 8.000

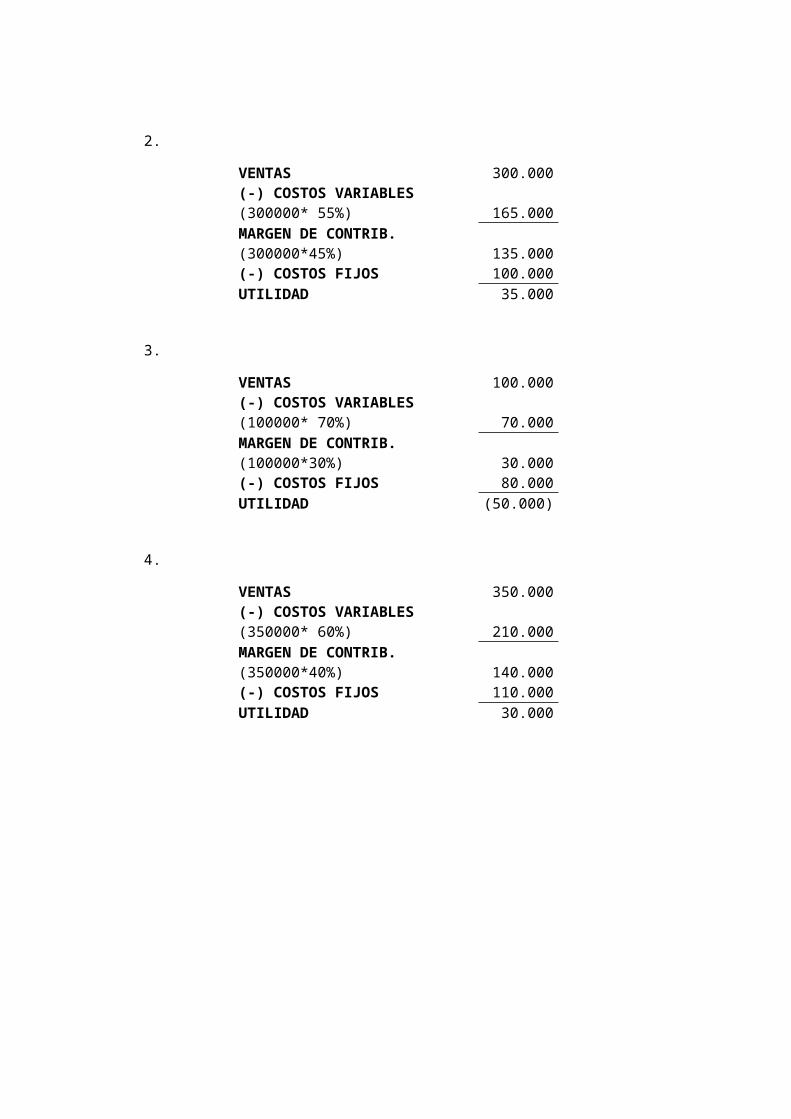

2.

VENTAS 300.000(-) COSTOS VARIABLES (300000* 55%) 165.000MARGEN DE CONTRIB. (300000*45%) 135.000(-) COSTOS FIJOS 100.000UTILIDAD 35.000

3.

VENTAS 100.000(-) COSTOS VARIABLES (100000* 70%) 70.000MARGEN DE CONTRIB. (100000*30%) 30.000(-) COSTOS FIJOS 80.000UTILIDAD (50.000)

4.

VENTAS 350.000(-) COSTOS VARIABLES (350000* 60%) 210.000MARGEN DE CONTRIB. (350000*40%) 140.000(-) COSTOS FIJOS 110.000UTILIDAD 30.000

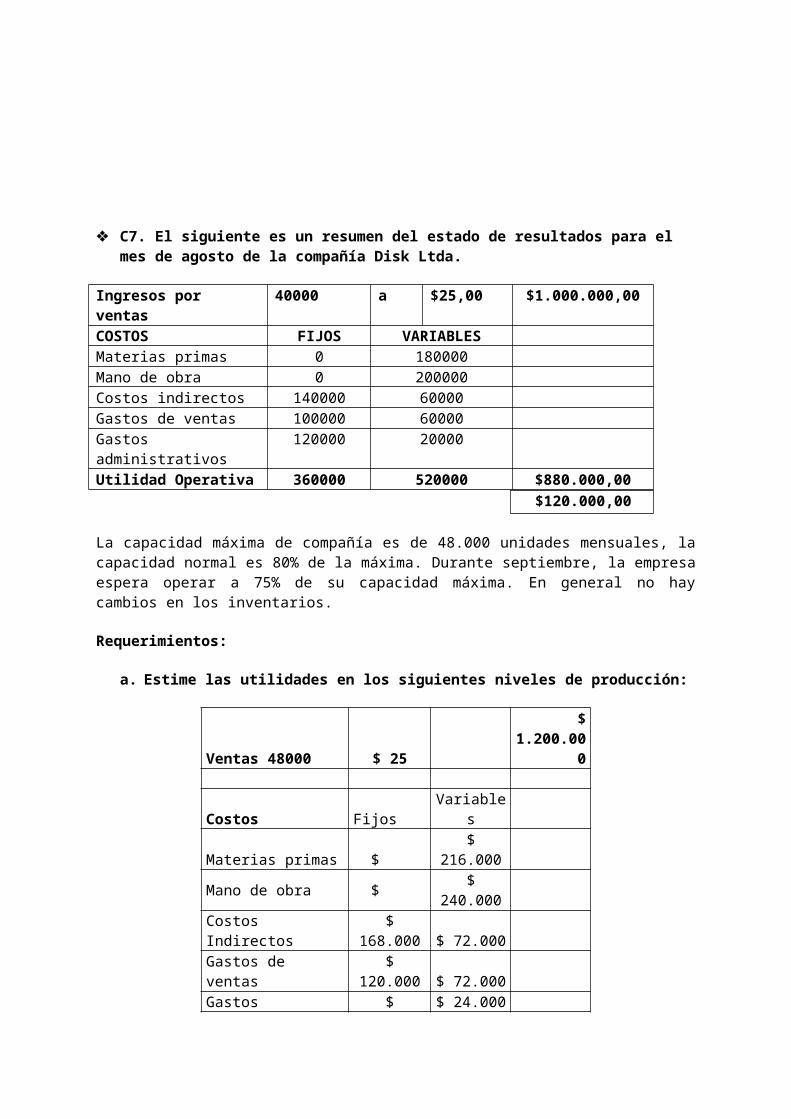

C7. El siguiente es un resumen del estado de resultados para el mes de agosto de la compañía Disk Ltda.

Ingresos por ventas 40000 a $25,00 $1.000.000,00COSTOS FIJOS VARIABLESMaterias primas 0 180000Mano de obra 0 200000Costos indirectos 140000 60000Gastos de ventas 100000 60000Gastos administrativos 120000 20000Utilidad Operativa 360000 520000 $880.000,00

$120.000,00

La capacidad máxima de compañía es de 48.000 unidades mensuales, la capacidad normal es 80% de la máxima. Durante septiembre, la empresa espera operar a 75% de su capacidad máxima. En general no hay cambios en los inventarios.

Requerimientos:

a. Estime las utilidades en los siguientes niveles de producción:

Ventas 48000 $ 25$

1.200.000

Costos Fijos VariablesMaterias primas $ $ 216.000Mano de obra $ $ 240.000Costos Indirectos $ 168.000 $ 72.000Gastos de ventas $ 120.000 $ 72.000Gastos administrativos

$ 144.000$ 24.000

$ 432.000$ 624.000

$ 1.056.000

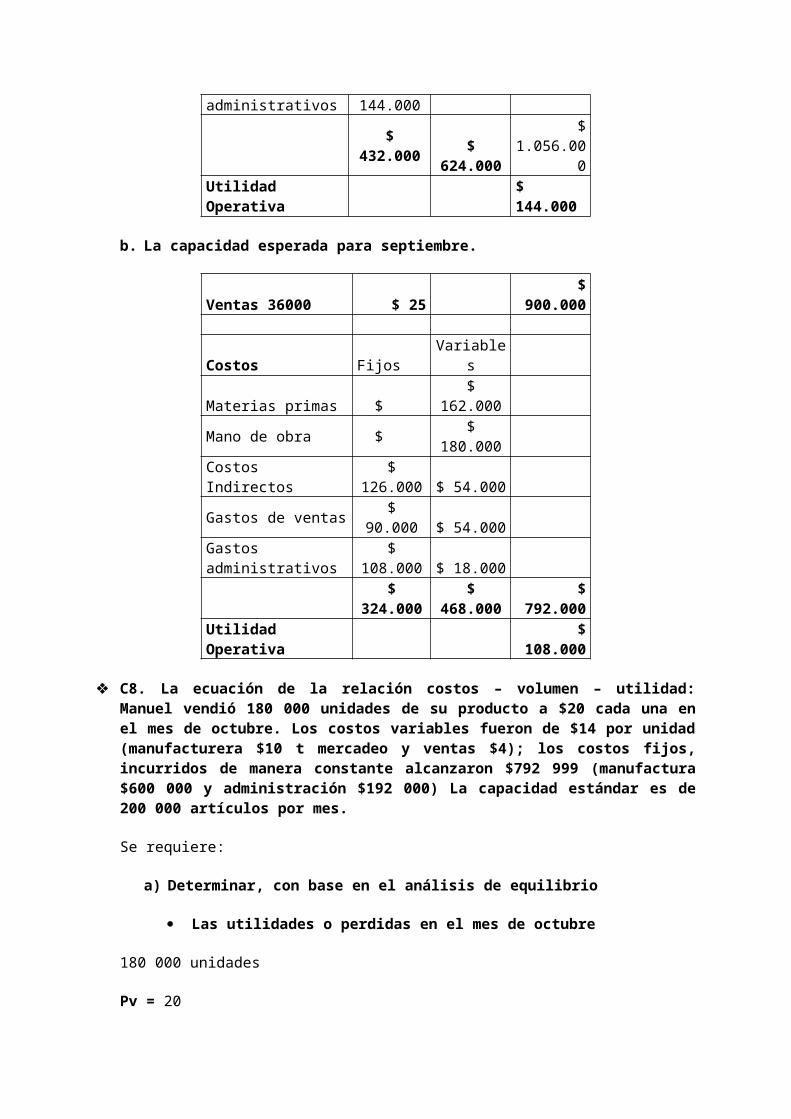

Utilidad Operativa $ 144.000

b. La capacidad esperada para septiembre.

Ventas 36000 $ 25 $ 900.000

Costos Fijos VariablesMaterias primas $ $ 162.000Mano de obra $ $ 180.000Costos Indirectos $ 126.000 $ 54.000Gastos de ventas $ 90.000 $ 54.000Gastos administrativos

$ 108.000$ 18.000

$ 324.000 $ 468.000 $ 792.000Utilidad Operativa $ 108.000

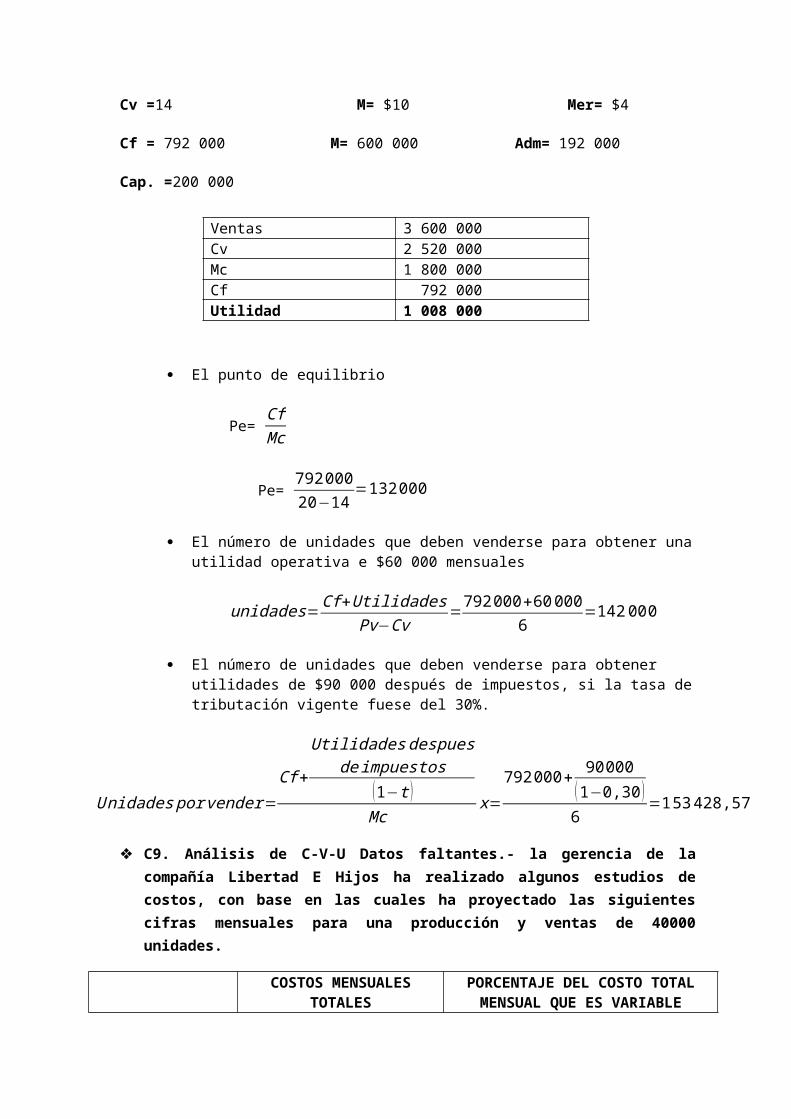

C8. La ecuación de la relación costos – volumen – utilidad: Manuel vendió 180 000 unidades de su producto a $20 cada una en el mes de octubre. Los costos variables fueron de $14 por unidad (manufacturera $10 t mercadeo y ventas $4); los costos fijos, incurridos de manera constante alcanzaron $792 999 (manufactura $600 000 y administración $192 000) La capacidad estándar es de 200 000 artículos por mes.

Se requiere:

a) Determinar, con base en el análisis de equilibrio

Las utilidades o perdidas en el mes de octubre

180 000 unidades

Pv = 20

Cv =14 M= $10 Mer= $4

Cf = 792 000 M= 600 000 Adm= 192 000

Cap. =200 000

El punto de equilibrio

Pe= CfMc

Pe= 79200020−14

=132000

Ventas 3 600 000Cv 2 520 000Mc 1 800 000Cf 792 000Utilidad 1 008 000

El número de unidades que deben venderse para obtener una utilidad operativa e $60 000 mensuales

unidades=Cf +UtilidadesPv−Cv

=792000+600006

=142000

El número de unidades que deben venderse para obtener utilidades de $90 000 después de impuestos, si la tasa de tributación vigente fuese del 30%.

U nidades por vender=Cf +

Utilidades despuesde impuestos

(1−t )Mc

x=792000+ 90000

(1−0,30 )6

=153 428,57

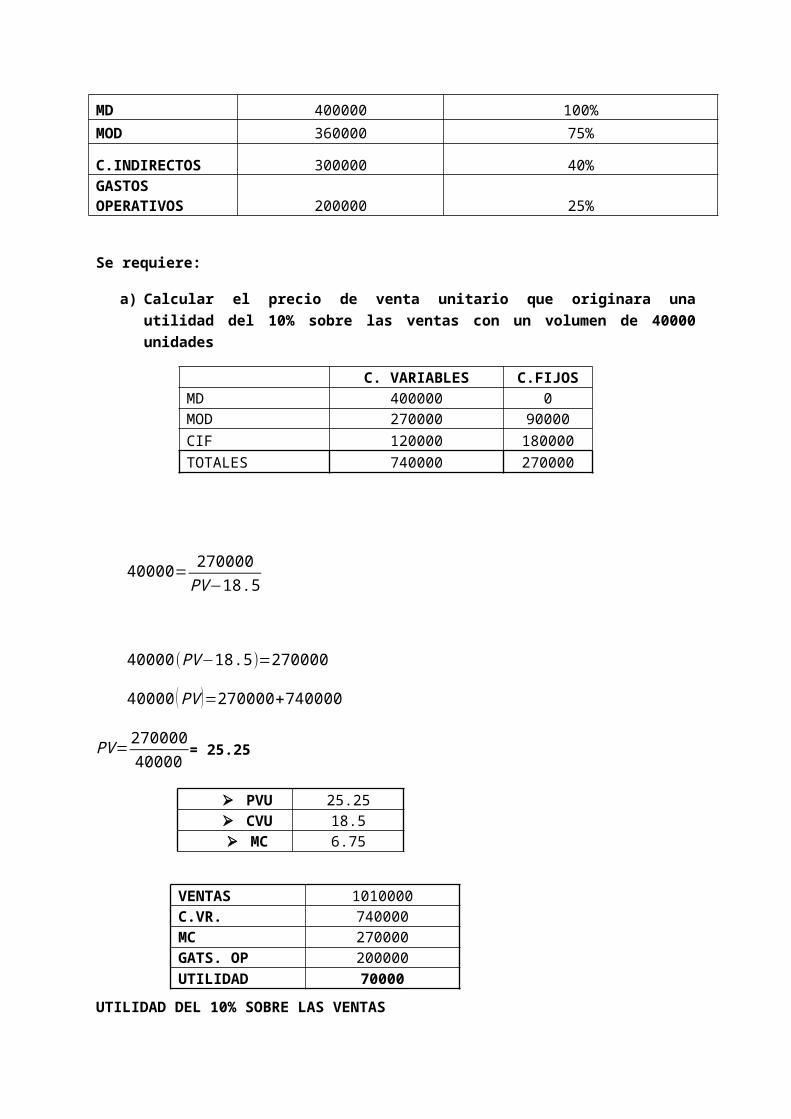

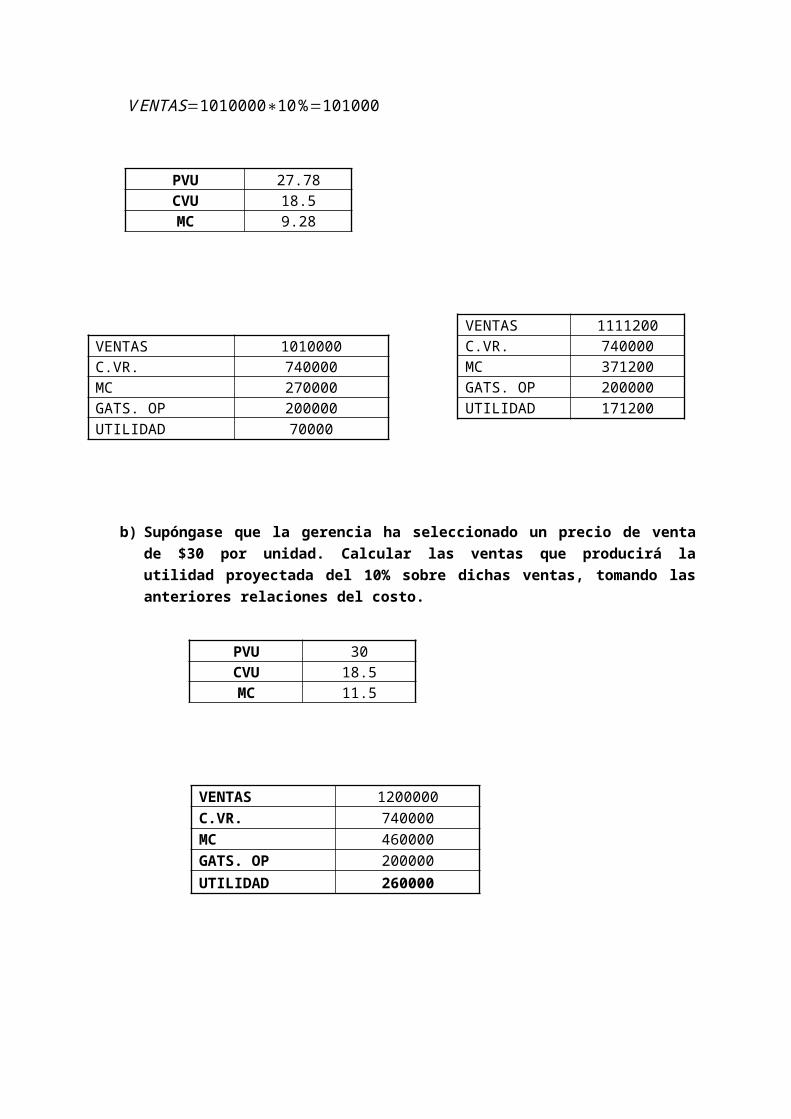

C9. Análisis de C-V-U Datos faltantes.- la gerencia de la compañía Libertad E Hijos ha realizado algunos estudios de costos, con base en las cuales ha proyectado las siguientes cifras mensuales para una producción y ventas de 40000 unidades.

COSTOS MENSUALES TOTALES

PORCENTAJE DEL COSTO TOTAL MENSUAL QUE ES VARIABLE

MD 400000 100%

MOD 360000 75%

C.INDIRECTOS 300000 40%GASTOS OPERATIVOS 200000 25%

Se requiere:

a) Calcular el precio de venta unitario que originara una utilidad del 10% sobre las ventas con un volumen de 40000 unidades

40000= 270000PV−18.5

40000 (PV−18.5)=270000

40000 (PV )=270000+740000

C. VARIABLES C.FIJOS

MD 400000 0

MOD 270000 90000

CIF 120000 180000

TOTALES 740000 270000

PV=27000040000

= 25.25

PVU 25.25 CVU 18.5 MC 6.75

UTILIDAD DEL 10% SOBRE LAS VENTAS

V ENTAS=1010000∗10%=101000

PVU 27.78CVU 18.5MC 9.28

b) Supóngase que la gerencia ha seleccionado un precio de venta de $30 por unidad. Calcular las ventas que producirá la utilidad proyectada del 10% sobre dichas ventas, tomando las anteriores relaciones del costo.

PVU 30CVU 18.5MC 11.5

VENTAS 1010000C.VR. 740000MC 270000GATS. OP 200000

UTILIDAD 70000VENTAS 1010000C.VR. 740000MC 270000GATS. OP 200000

UTILIDAD 70000

VENTAS 1111200C.VR. 740000MC 371200GATS. OP 200000

UTILIDAD 171200

VENTAS 1200000

C.VR. 740000

MC 460000

GATS. OP 200000

UTILIDAD 260000

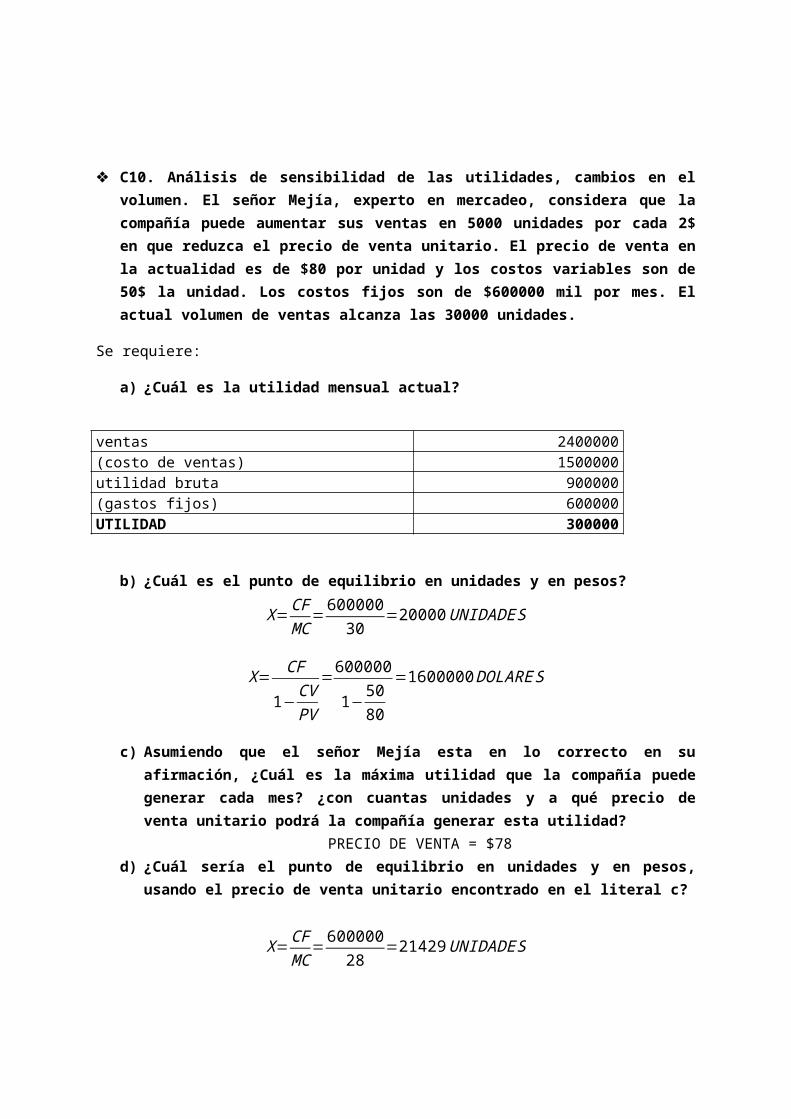

C10. Análisis de sensibilidad de las utilidades, cambios en el volumen. El señor Mejía, experto en mercadeo, considera que la compañía puede aumentar sus ventas en 5000 unidades por cada 2$ en que reduzca el precio de venta unitario. El precio de venta en la actualidad es de $80 por unidad y los costos variables son de 50$ la unidad. Los costos fijos son de $600000 mil por mes. El actual volumen de ventas alcanza las 30000 unidades.

Se requiere:

a) ¿Cuál es la utilidad mensual actual?

ventas 2400000(costo de ventas) 1500000utilidad bruta 900000(gastos fijos) 600000UTILIDAD 300000

b) ¿Cuál es el punto de equilibrio en unidades y en pesos?

X= CFMC

=60000030

=20000UNIDADE S

X= CF

1−CVPV

=600000

1−5080

=1600000DOLARE S

c) Asumiendo que el señor Mejía esta en lo correcto en su afirmación, ¿Cuál es la máxima utilidad que la compañía puede generar cada mes? ¿con cuantas unidades y a qué precio de venta unitario podrá la compañía generar esta utilidad?

PRECIO DE VENTA = $78d) ¿Cuál sería el punto de equilibrio en unidades y en pesos, usando el precio de

venta unitario encontrado en el literal c?

X= CFMC

=60000028

=21429UNIDADE S

X= CF

1−CVPV

=600000

1−5078

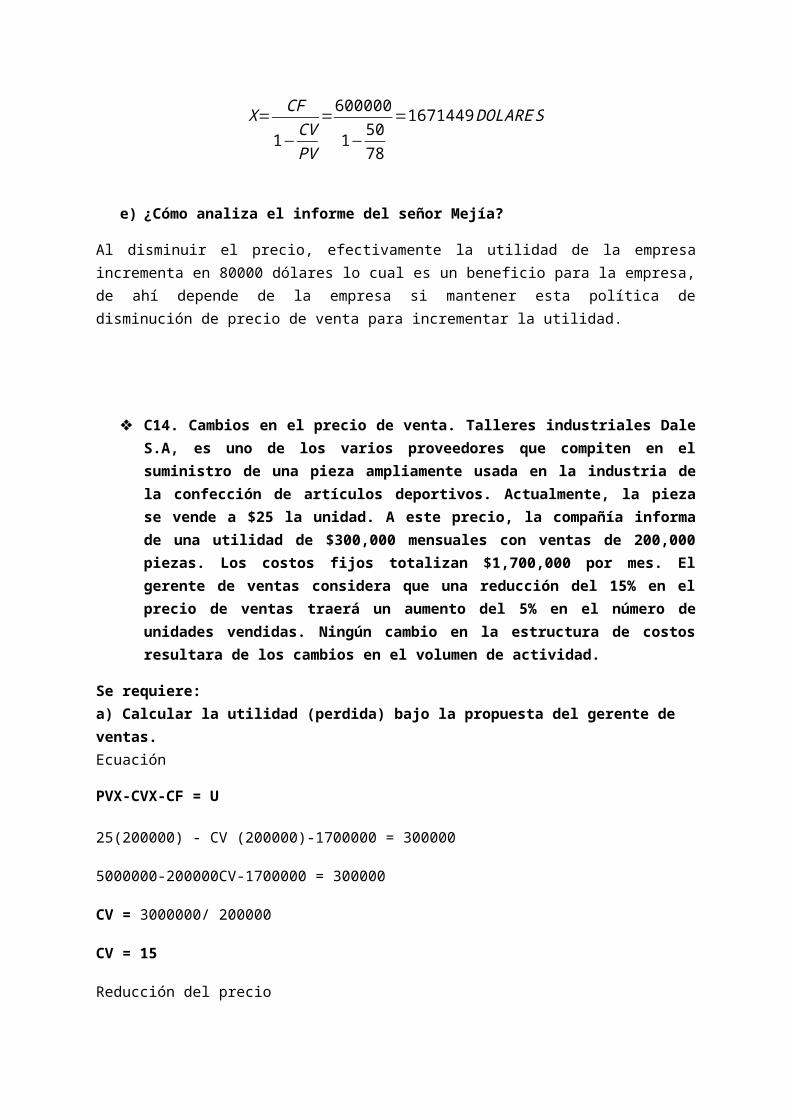

=1671449DOLARE S

e) ¿Cómo analiza el informe del señor Mejía?

Al disminuir el precio, efectivamente la utilidad de la empresa incrementa en 80000 dólares lo cual es un beneficio para la empresa, de ahí depende de la empresa si mantener esta política de disminución de precio de venta para incrementar la utilidad.

C14. Cambios en el precio de venta. Talleres industriales Dale S.A, es uno de los varios proveedores que compiten en el suministro de una pieza ampliamente usada en la industria de la confección de artículos deportivos. Actualmente, la pieza se vende a $25 la unidad. A este precio, la compañía informa de una utilidad de $300,000 mensuales con ventas de 200,000 piezas. Los costos fijos totalizan $1,700,000 por mes. El gerente de ventas considera que una reducción del 15% en el precio de ventas traerá un aumento del 5% en el número de unidades vendidas. Ningún cambio en la estructura de costos resultara de los cambios en el volumen de actividad.

Se requiere:a) Calcular la utilidad (perdida) bajo la propuesta del gerente de ventas.Ecuación

PVX-CVX-CF = U

25(200000) - CV (200000)-1700000 = 300000

5000000-200000CV-1700000 = 300000

CV = 3000000/ 200000

CV = 15

Reducción del precio

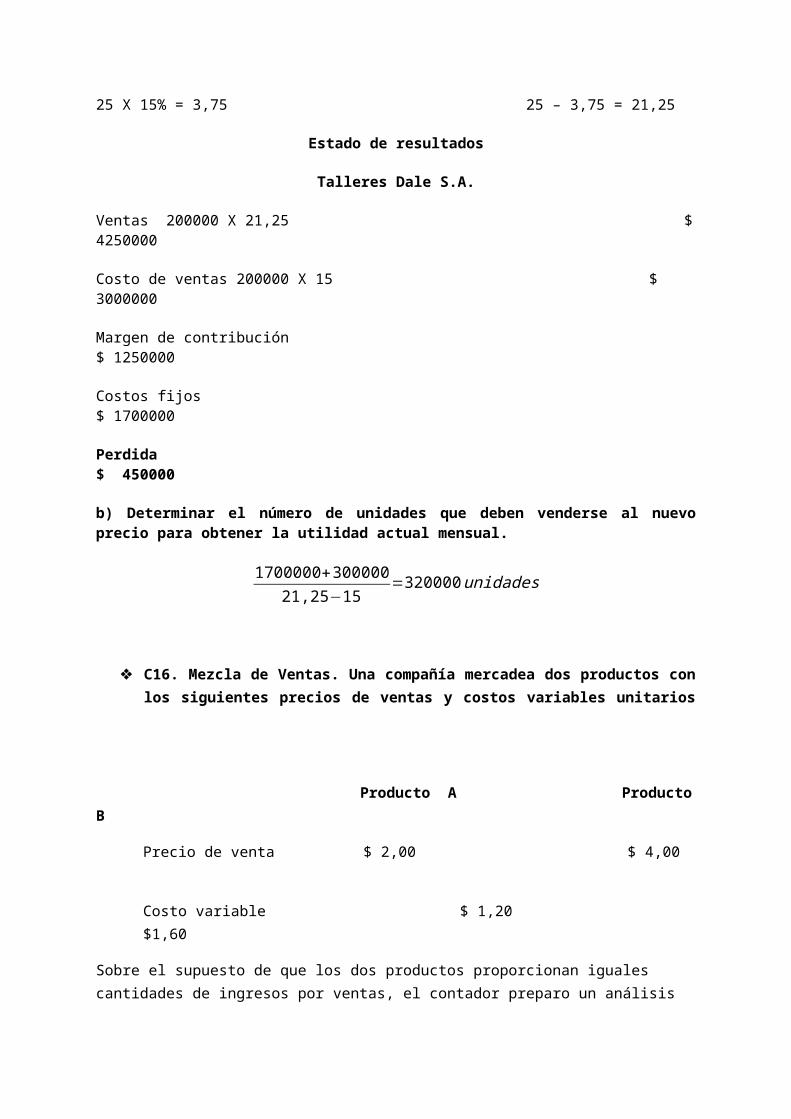

25 X 15% = 3,75 25 – 3,75 = 21,25

Estado de resultados

Talleres Dale S.A.

Ventas 200000 X 21,25 $ 4250000

Costo de ventas 200000 X 15 $ 3000000

Margen de contribución $ 1250000

Costos fijos $ 1700000

Perdida $ 450000

b) Determinar el número de unidades que deben venderse al nuevo precio para obtener la utilidad actual mensual.

1700000+30000021,25−15

=320000unidades

C16. Mezcla de Ventas. Una compañía mercadea dos productos con los siguientes precios de ventas y costos variables unitarios

Producto A Producto B

Precio de venta $ 2,00 $ 4,00

Costo variable $ 1,20 $1,60

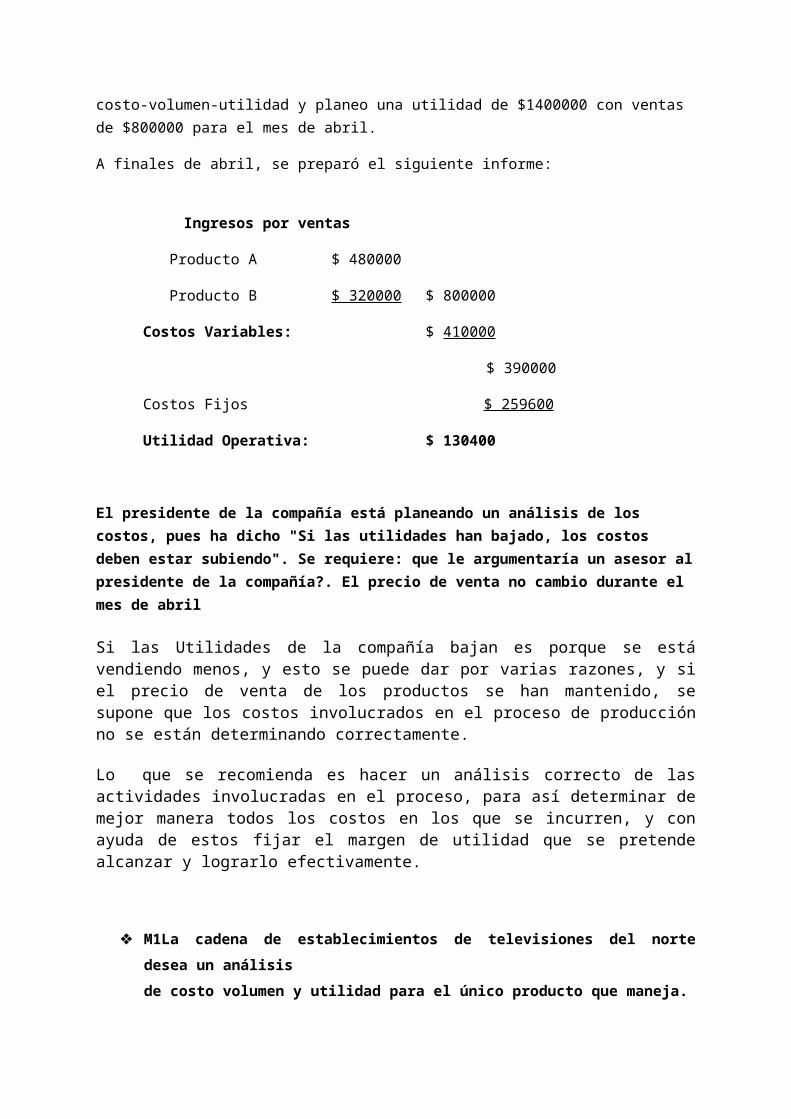

Sobre el supuesto de que los dos productos proporcionan iguales cantidades de ingresos por ventas, el contador preparo un análisis costo-volumen-utilidad y planeo una utilidad de $1400000 con ventas de $800000 para el mes de abril.

A finales de abril, se preparó el siguiente informe:

Ingresos por ventas

Producto A $ 480000

Producto B $ 320000 $ 800000

Costos Variables: $ 410000

$ 390000

Costos Fijos $ 259600

Utilidad Operativa: $ 130400

El presidente de la compañía está planeando un análisis de los costos, pues ha dicho "Si las utilidades han bajado, los costos deben estar subiendo". Se requiere: que le argumentaría un asesor al presidente de la compañía?. El precio de venta no cambio durante el mes de abril

Si las Utilidades de la compañía bajan es porque se está vendiendo menos, y esto se puede dar por varias razones, y si el precio de venta de los productos se han mantenido, se supone que los costos involucrados en el proceso de producción no se están determinando correctamente.

Lo que se recomienda es hacer un análisis correcto de las actividades involucradas en el proceso, para así determinar de mejor manera todos los costos en los que se incurren, y con ayuda de estos fijar el margen de utilidad que se pretende alcanzar y lograrlo efectivamente.

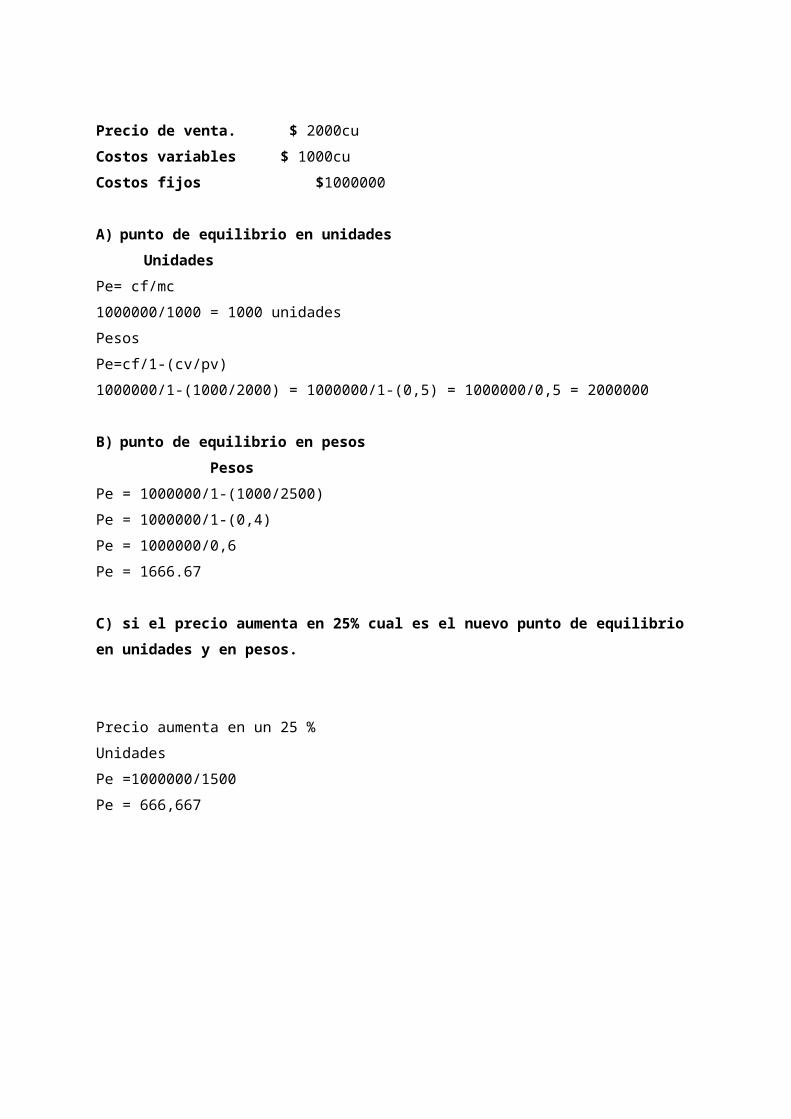

M1La cadena de establecimientos de televisiones del norte desea un análisis

de costo volumen y utilidad para el único producto que maneja.

Precio de venta. $ 2000cu

Costos variables $ 1000cu

Costos fijos $1000000

A) punto de equilibrio en unidades

Unidades

Pe= cf/mc

1000000/1000 = 1000 unidades

Pesos

Pe=cf/1-(cv/pv)

1000000/1-(1000/2000) = 1000000/1-(0,5) = 1000000/0,5 = 2000000

B) punto de equilibrio en pesos

Pesos

Pe = 1000000/1-(1000/2500)

Pe = 1000000/1-(0,4)

Pe = 1000000/0,6

Pe = 1666.67

C) si el precio aumenta en 25% cual es el nuevo punto de equilibrio en unidades y en

pesos.

Precio aumenta en un 25 %

Unidades

Pe =1000000/1500

Pe = 666,667

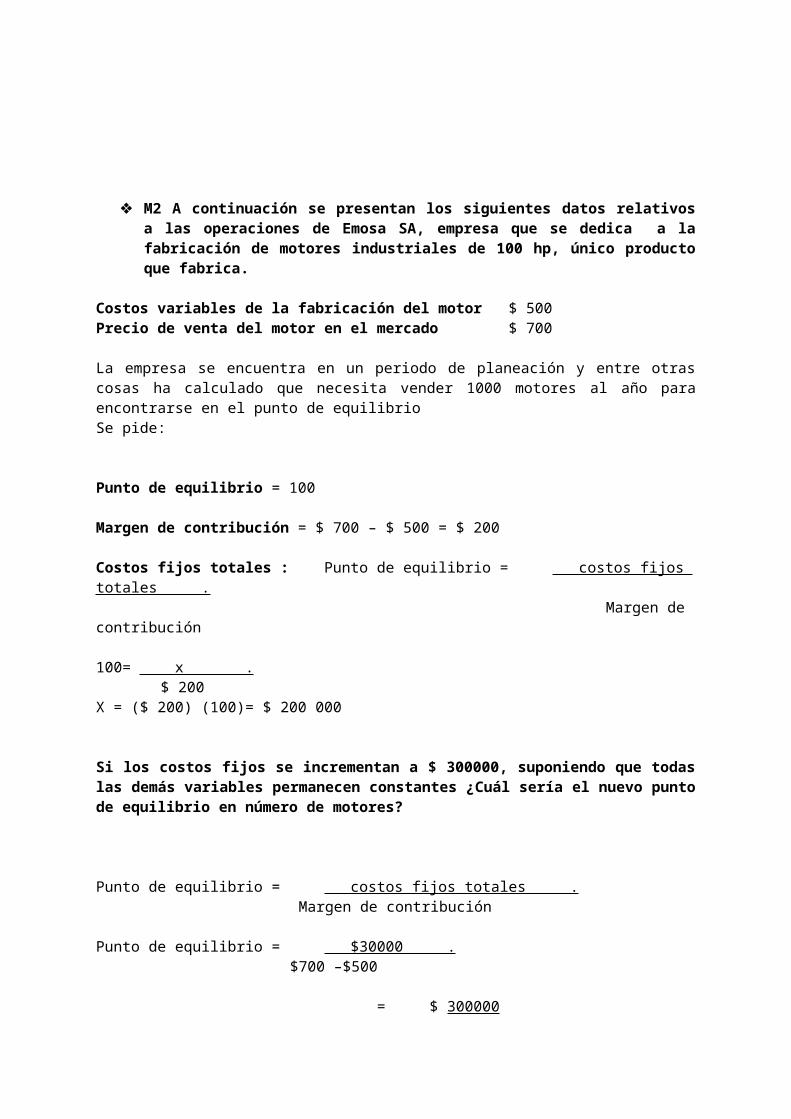

M2 A continuación se presentan los siguientes datos relativos a las operaciones de Emosa SA, empresa que se dedica a la fabricación de motores industriales de 100 hp, único producto que fabrica.

Costos variables de la fabricación del motor $ 500Precio de venta del motor en el mercado $ 700

La empresa se encuentra en un periodo de planeación y entre otras cosas ha calculado que necesita vender 1000 motores al año para encontrarse en el punto de equilibrioSe pide:

Punto de equilibrio = 100

Margen de contribución = $ 700 – $ 500 = $ 200

Costos fijos totales : Punto de equilibrio = costos fijos totales . Margen de contribución

100= x . $ 200

X = ($ 200) (100)= $ 200 000

Si los costos fijos se incrementan a $ 300000, suponiendo que todas las demás variables permanecen constantes ¿Cuál sería el nuevo punto de equilibrio en número de motores?

Punto de equilibrio = costos fijos totales . Margen de contribución

Punto de equilibrio = $30000 . $700 –$500

= $ 300000

$200

= 1500

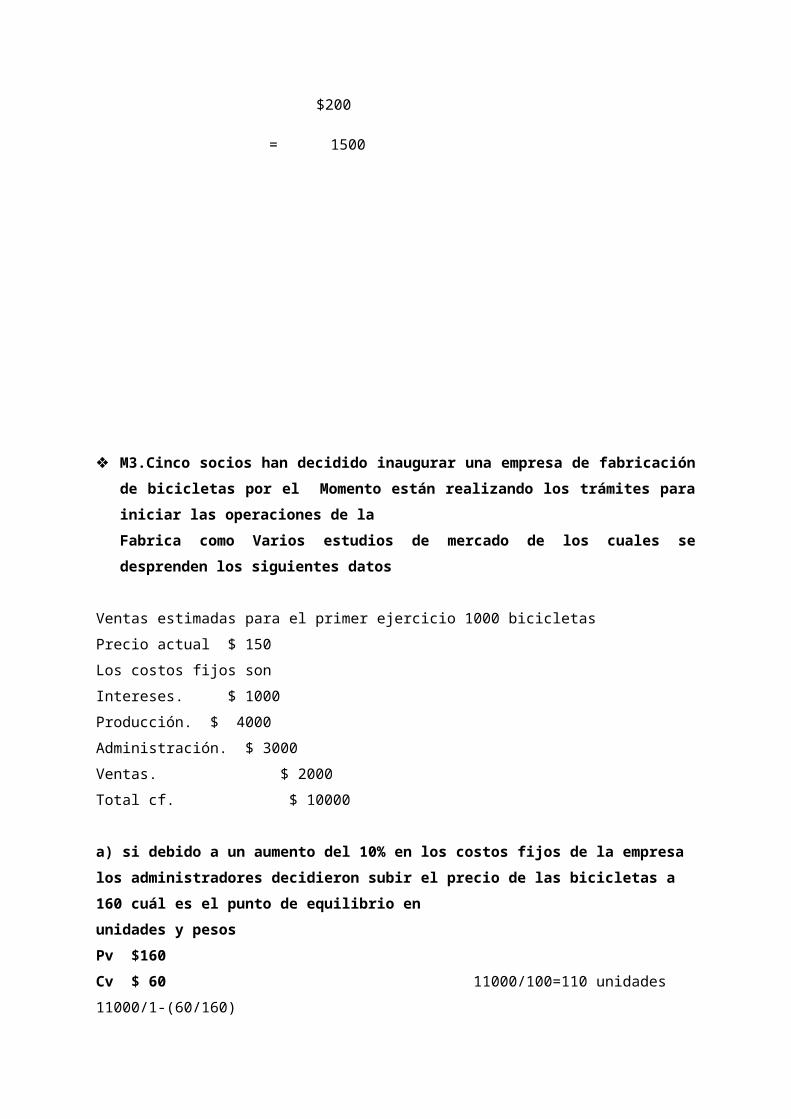

M3.Cinco socios han decidido inaugurar una empresa de fabricación de bicicletas

por el Momento están realizando los trámites para iniciar las operaciones de la

Fabrica como Varios estudios de mercado de los cuales se desprenden los

siguientes datos

Ventas estimadas para el primer ejercicio 1000 bicicletas

Precio actual $ 150

Los costos fijos son

Intereses. $ 1000

Producción. $ 4000

Administración. $ 3000

Ventas. $ 2000

Total cf. $ 10000

a) si debido a un aumento del 10% en los costos fijos de la empresa los

administradores decidieron subir el precio de las bicicletas a 160 cuál es el punto de

equilibrio en

unidades y pesos

Pv $160

Cv $ 60 11000/100=110 unidades

11000/1-(60/160)

11000/1-(0,375)

11000/0,625= $17600

b) Independientemente del punto anterior si los costos fijos fueran reducidos a 9000

por estrategia de productividad y el precio aumenta en 15. Cuál sería el nuevo margen

de contribución y el nuevo punto de equilibrio en pesos y en unidades

Cf $ 9000

Pv. 160+15=145

Mc = 145-60=85 Pe= 9000/85= 105,88 unidades

Pe= 9000/1-(60/145)

9000/1-(0,41)

9000/0,5862 = $15353,12

C) Que pasaría si el margen de contribución actual se reduce en un 10% calcular el

nuevo punto de equilibrio en unidades y pesos

Mc 85▼ 10% =76,5

PE= 10000/76,5= 130,72 unidades

PE = 10000/1-(60/150)

100000/1-(0,4)

10000/0,6 = $ 16666,67

M5 . A continuación se presenta la estructura de costos de una empresa que se dedica a la fabricación de mesas de madera:

Costos fijos 5000 al año

Costos Variables $4 por mesa

Precio de venta $17

Capacidad normal 5000 mesas

a) Calcule el punto de equilibrio en número de mesas

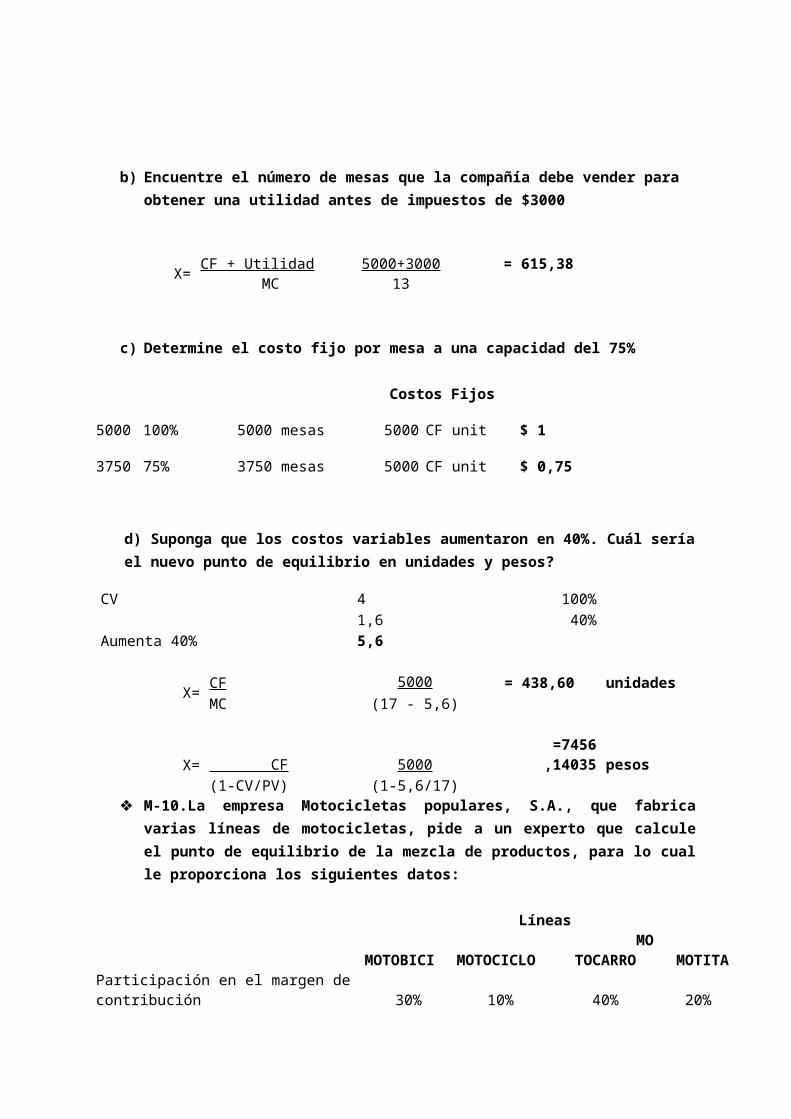

b) Encuentre el número de mesas que la compañía debe vender para obtener una utilidad antes de impuestos de $3000

c) Determine el costo fijo por mesa a una capacidad del 75%

Costos Fijos

5000 100% 5000 mesas 5000 CF unit $ 1

X=CF 5000 = 384,62

MC (17 - 4)

X=CF + Utilidad 5000+3000 = 615,38 MC 13

3750 75% 3750 mesas 5000 CF unit $ 0,75

d) Suponga que los costos variables aumentaron en 40%. Cuál sería el nuevo punto de equilibrio en unidades y pesos?

CV 4 100%

1,6 40%

Aumenta 40% 5,6

X=CF 5000 = 438,60 unidades

MC (17 - 5,6)

X= CF 5000 =7456,1403

5 pesos

(1-CV/PV) (1-5,6/17) M-10.La empresa Motocicletas populares, S.A., que fabrica varias líneas de

motocicletas, pide a un experto que calcule el punto de equilibrio de la mezcla de productos, para lo cual le proporciona los siguientes datos:

Líneas

MOTOBICI MOTOCICLO MOTOCA

RRO MOTITAParticipación en el margen de contribución 30% 10% 40% 20%

Precio de venta 8.0

00,00 15.000,00 20.000,00 5.000,

00

costos variables 4.0

00,00 10.000,00 14.000,00 2.500,

00

Margen de contribución 4.0

00,00 5.000,00 6.000,00 2.500,

00

Costos fijos de la empresa 280.000,

00

a) Calcule el punto de equilibrio en unidades

P .E .= CFMC

P . E .=28000017500

P . E .=16unidades

b) Pondere esas unidades y calcule cuántas deberán venderse de cada línea para ubicarse en el punto de equilibrio.

MOTOBICI MOTOCICLO MOTOCARRO MOTITA

MC 1200 500 2400 500

P .E .= CFMC

P .E .=280000500

=23unidades deMOTOBICI

P .E .=280000500

=56unidades deMOTOCICLO

P .E .=2800002400

=11unidades deMOTOCARRO

P .E .=280000500

=56unidades deMOTITA

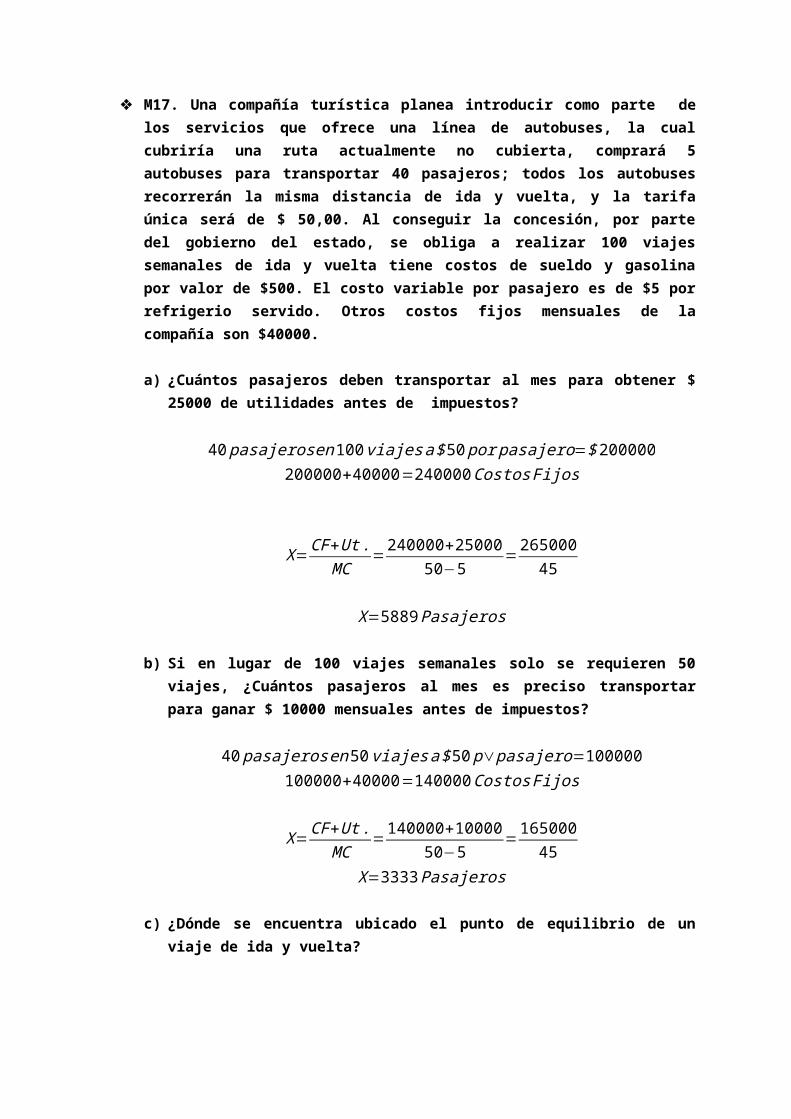

M17. Una compañía turística planea introducir como parte de los servicios que ofrece una línea de autobuses, la cual cubriría una ruta actualmente no cubierta, comprará 5 autobuses para transportar 40 pasajeros; todos los autobuses recorrerán la misma distancia de ida y vuelta, y la tarifa única será de $ 50,00. Al conseguir la concesión, por parte del gobierno del estado, se obliga a realizar 100 viajes semanales de ida y vuelta tiene costos de sueldo y gasolina por valor de $500. El costo variable por pasajero es de $5 por refrigerio servido. Otros costos fijos mensuales de la compañía son $40000.

a) ¿Cuántos pasajeros deben transportar al mes para obtener $ 25000 de utilidades antes de impuestos?

40 pasajerosen100 viajesa $50 por pasajero=$200000200000+40000=240000Costos Fijos

X=CF+Ut .MC

=240000+2500050−5

=26500045

X=5889Pasajeros

b) Si en lugar de 100 viajes semanales solo se requieren 50 viajes, ¿Cuántos pasajeros al mes es preciso transportar para ganar $ 10000 mensuales antes de impuestos?

40 pasajeros en50viajes a$50 p∨pasajero=100000100000+40000=140000Costos Fijos

X=CF+Ut .MC

=140000+1000050−5

=16500045

X=3333Pasajeros

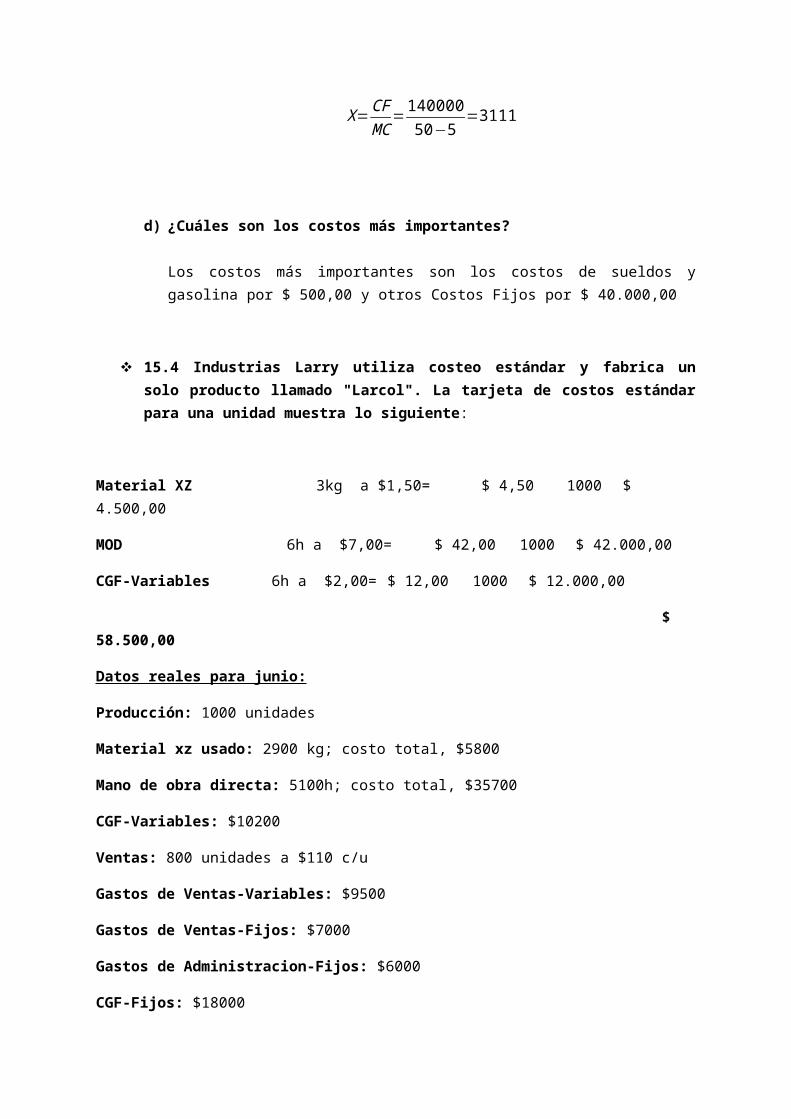

c) ¿Dónde se encuentra ubicado el punto de equilibrio de un viaje de ida y vuelta?

X= CFMC

=14000050−5

=3111

d) ¿Cuáles son los costos más importantes?

Los costos más importantes son los costos de sueldos y gasolina por $ 500,00 y otros Costos Fijos por $ 40.000,00

15.4 Industrias Larry utiliza costeo estándar y fabrica un solo producto llamado "Larcol". La tarjeta de costos estándar para una unidad muestra lo siguiente:

Material XZ 3kg a $1,50= $ 4,50 1000 $ 4.500,00

MOD 6h a $7,00= $ 42,00 1000 $ 42.000,00

CGF-Variables 6h a $2,00= $ 12,00 1000 $ 12.000,00

$ 58.500,00

Datos reales para junio:

Producción: 1000 unidades

Material xz usado: 2900 kg; costo total, $5800

Mano de obra directa: 5100h; costo total, $35700

CGF-Variables: $10200

Ventas: 800 unidades a $110 c/u

Gastos de Ventas-Variables: $9500

Gastos de Ventas-Fijos: $7000

Gastos de Administracion-Fijos: $6000

CGF-Fijos: $18000

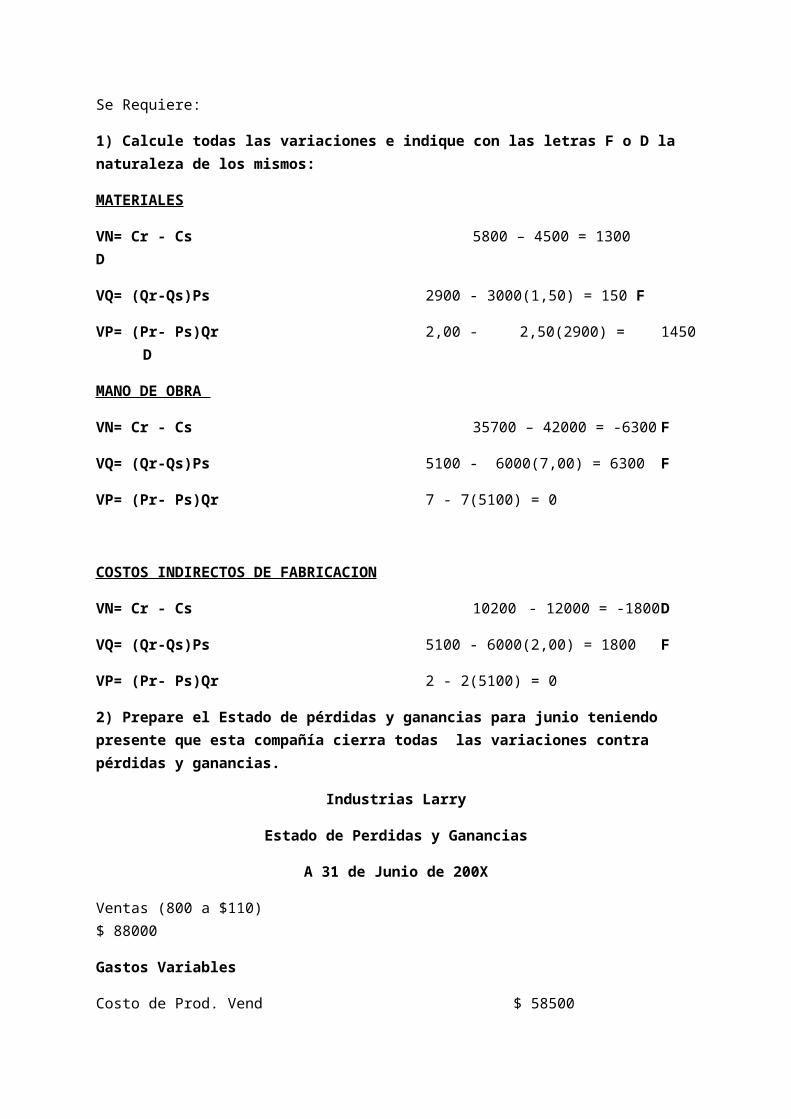

Se Requiere:

1) Calcule todas las variaciones e indique con las letras F o D la naturaleza de los mismos:

MATERIALES

VN= Cr - Cs 5800 – 4500 = 1300 D

VQ= (Qr-Qs)Ps 2900 - 3000(1,50) = 150 F

VP= (Pr- Ps)Qr 2,00 - 2,50(2900) = 1450 D

MANO DE OBRA

VN= Cr - Cs 35700 – 42000 = -6300 F

VQ= (Qr-Qs)Ps 5100 - 6000(7,00) = 6300 F

VP= (Pr- Ps)Qr 7 - 7(5100) = 0

COSTOS INDIRECTOS DE FABRICACION

VN= Cr - Cs 10200 - 12000 = -1800 D

VQ= (Qr-Qs)Ps 5100 - 6000(2,00) = 1800 F

VP= (Pr- Ps)Qr 2 - 2(5100) = 0

2) Prepare el Estado de pérdidas y ganancias para junio teniendo presente que esta compañía cierra todas las variaciones contra pérdidas y ganancias.

Industrias Larry

Estado de Perdidas y Ganancias

A 31 de Junio de 200X

Ventas (800 a $110) $ 88000

Gastos Variables

Costo de Prod. Vend $ 58500

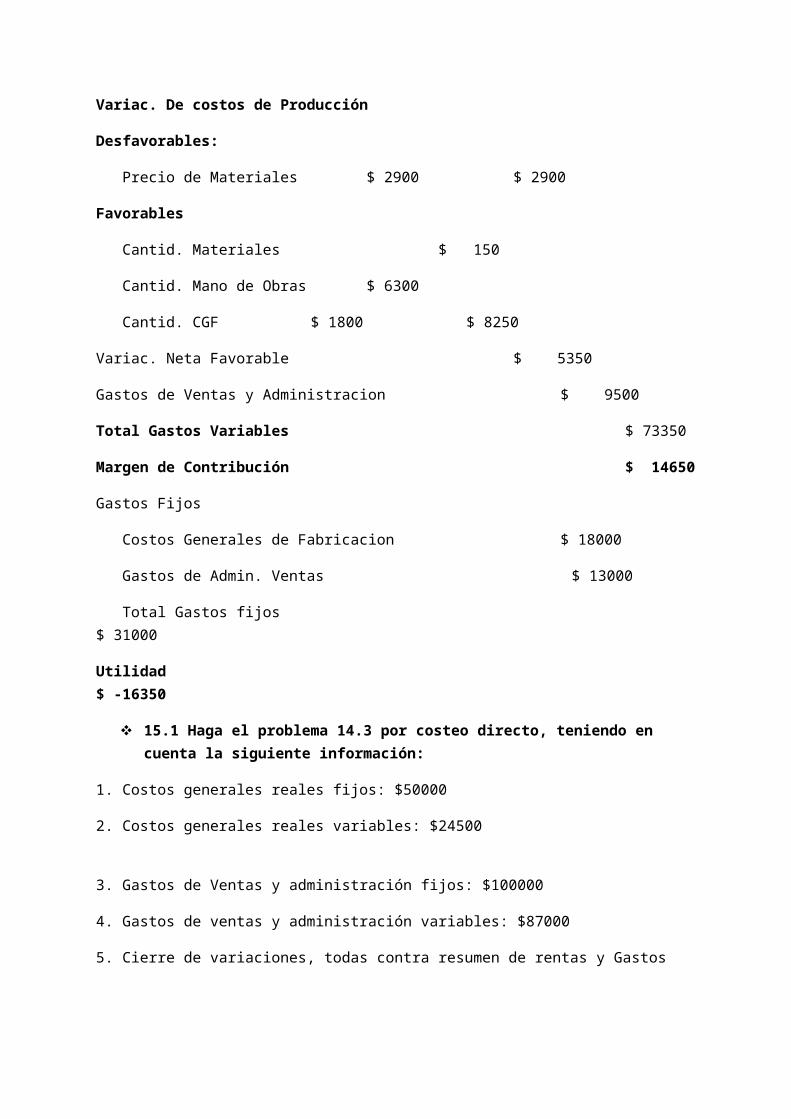

Variac. De costos de Producción

Desfavorables:

Precio de Materiales $ 2900 $ 2900

Favorables

Cantid. Materiales $ 150

Cantid. Mano de Obras $ 6300

Cantid. CGF $ 1800 $ 8250

Variac. Neta Favorable $ 5350

Gastos de Ventas y Administracion $ 9500

Total Gastos Variables $ 73350

Margen de Contribución $ 14650

Gastos Fijos

Costos Generales de Fabricacion $ 18000

Gastos de Admin. Ventas $ 13000

Total Gastos fijos $ 31000

Utilidad $ -16350

15.1 Haga el problema 14.3 por costeo directo, teniendo en cuenta la siguiente información:

1. Costos generales reales fijos: $50000

2. Costos generales reales variables: $24500

3. Gastos de Ventas y administración fijos: $100000

4. Gastos de ventas y administración variables: $87000

5. Cierre de variaciones, todas contra resumen de rentas y Gastos

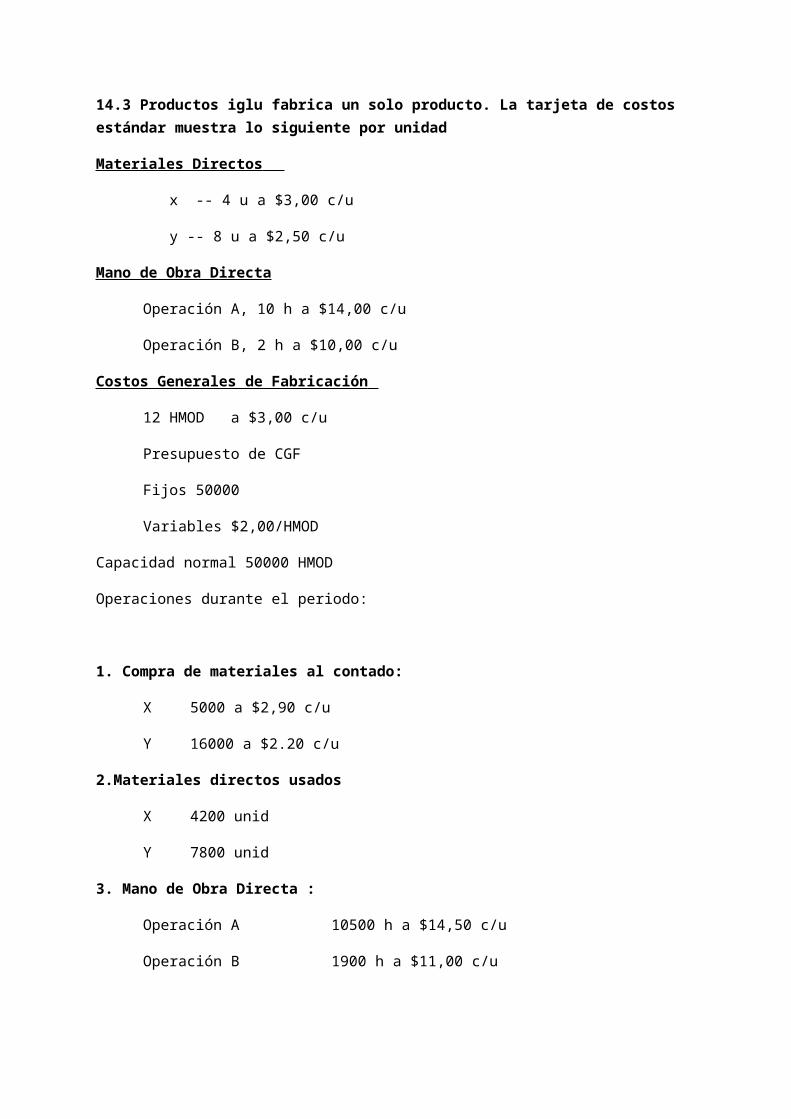

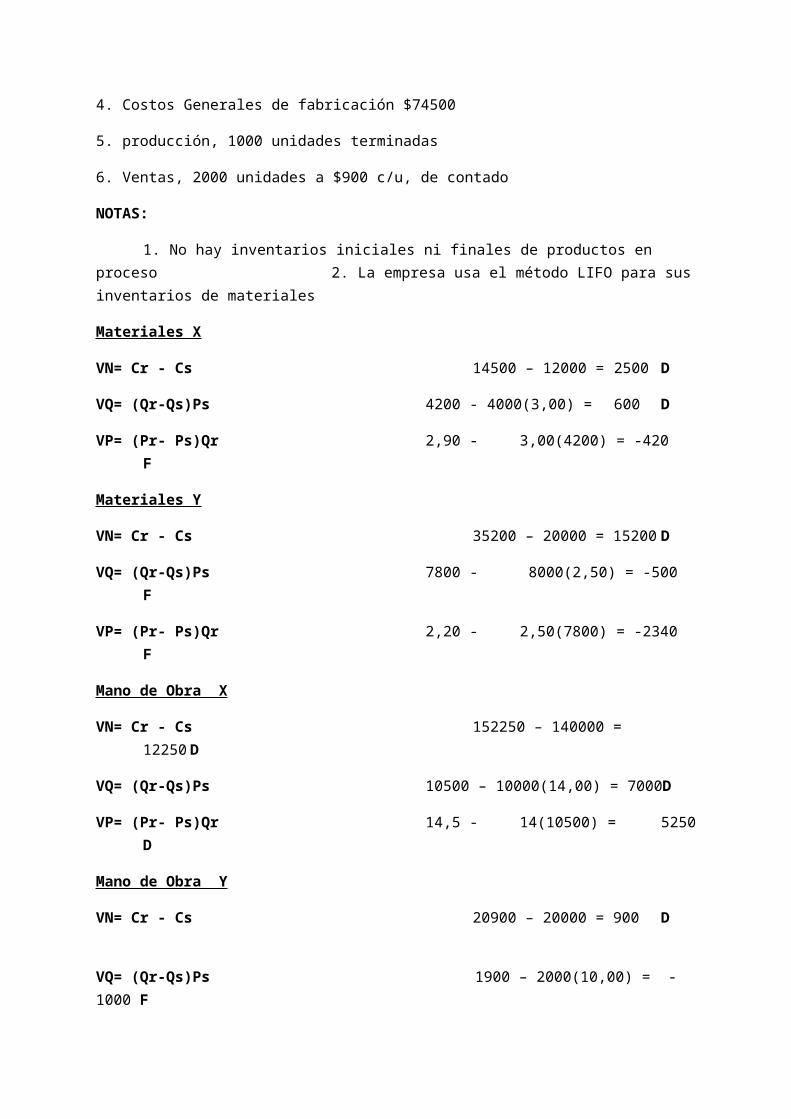

14.3 Productos iglu fabrica un solo producto. La tarjeta de costos estándar muestra lo siguiente por unidad

Materiales Directos

x -- 4 u a $3,00 c/u

y -- 8 u a $2,50 c/u

Mano de Obra Directa

Operación A, 10 h a $14,00 c/u

Operación B, 2 h a $10,00 c/u

Costos Generales de Fabricación

12 HMOD a $3,00 c/u

Presupuesto de CGF

Fijos 50000

Variables $2,00/HMOD

Capacidad normal 50000 HMOD

Operaciones durante el periodo:

1. Compra de materiales al contado:

X 5000 a $2,90 c/u

Y 16000 a $2.20 c/u

2.Materiales directos usados

X 4200 unid

Y 7800 unid

3. Mano de Obra Directa :

Operación A 10500 h a $14,50 c/u

Operación B 1900 h a $11,00 c/u

4. Costos Generales de fabricación $74500

5. producción, 1000 unidades terminadas

6. Ventas, 2000 unidades a $900 c/u, de contado

NOTAS:

1. No hay inventarios iniciales ni finales de productos en proceso2. La empresa usa el método LIFO para sus inventarios de materiales

Materiales X

VN= Cr - Cs 14500 – 12000 = 2500 D

VQ= (Qr-Qs)Ps 4200 - 4000(3,00) = 600 D

VP= (Pr- Ps)Qr 2,90 - 3,00(4200) = -420 F

Materiales Y

VN= Cr - Cs 35200 – 20000 = 15200 D

VQ= (Qr-Qs)Ps 7800 - 8000(2,50) = -500 F

VP= (Pr- Ps)Qr 2,20 - 2,50(7800) = -2340 F

Mano de Obra X

VN= Cr - Cs 152250 – 140000 = 12250 D

VQ= (Qr-Qs)Ps 10500 – 10000(14,00) = 7000D

VP= (Pr- Ps)Qr 14,5 - 14(10500) = 5250 D

Mano de Obra Y

VN= Cr - Cs 20900 – 20000 = 900 D

VQ= (Qr-Qs)Ps 1900 – 2000(10,00) = -1000 F

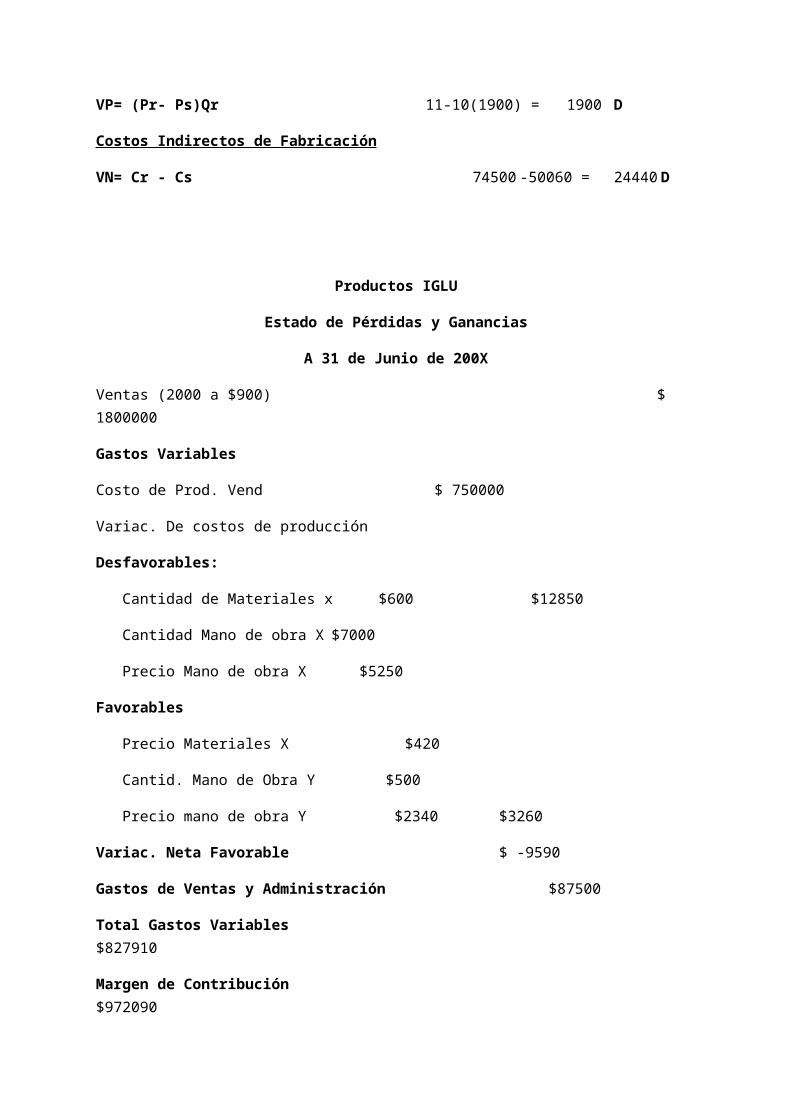

VP= (Pr- Ps)Qr 11-10(1900) = 1900 D

Costos Indirectos de Fabricación

VN= Cr - Cs 74500 -50060 = 24440 D

Productos IGLU

Estado de Pérdidas y Ganancias

A 31 de Junio de 200X

Ventas (2000 a $900) $ 1800000

Gastos Variables

Costo de Prod. Vend $ 750000

Variac. De costos de producción

Desfavorables:

Cantidad de Materiales x $600 $12850

Cantidad Mano de obra X $7000

Precio Mano de obra X $5250

Favorables

Precio Materiales X $420

Cantid. Mano de Obra Y $500

Precio mano de obra Y $2340 $3260

Variac. Neta Favorable $ -9590

Gastos de Ventas y Administración $87500

Total Gastos Variables $827910

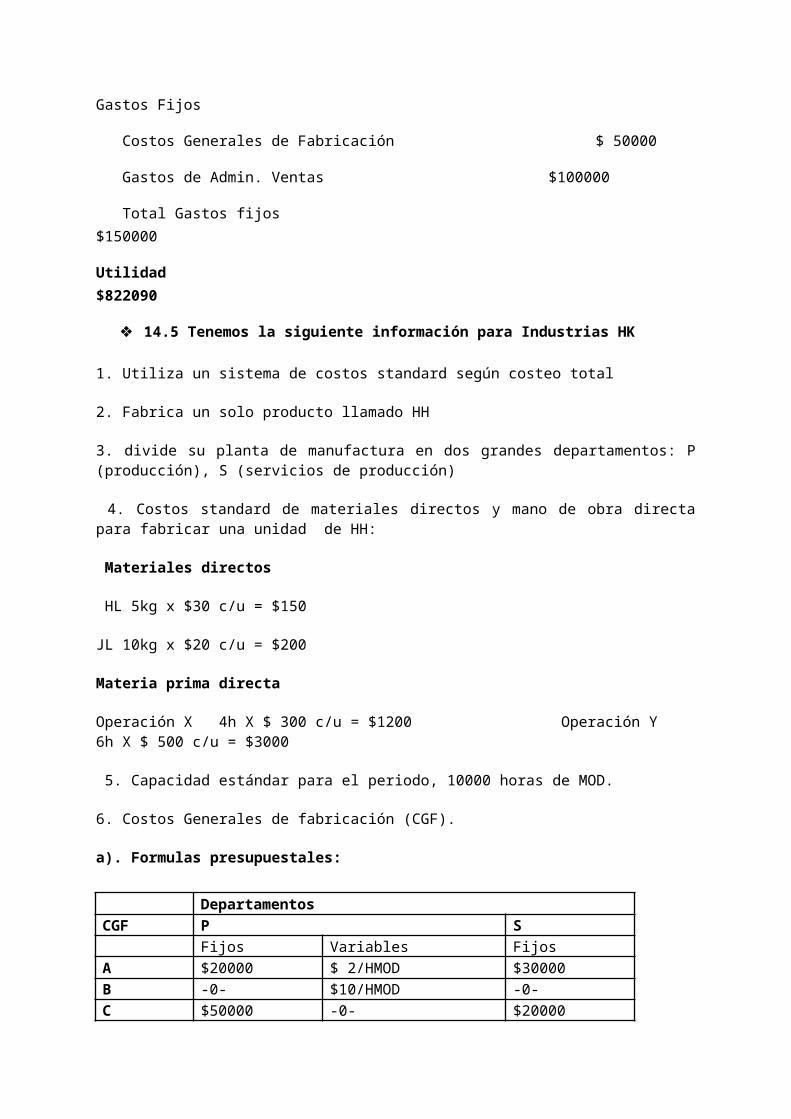

Margen de Contribución $972090

Gastos Fijos

Costos Generales de Fabricación $ 50000

Gastos de Admin. Ventas $100000

Total Gastos fijos $150000

Utilidad $822090

14.5 Tenemos la siguiente información para Industrias HK

1. Utiliza un sistema de costos standard según costeo total

2. Fabrica un solo producto llamado HH

3. divide su planta de manufactura en dos grandes departamentos: P (producción), S (servicios de producción)

4. Costos standard de materiales directos y mano de obra directa para fabricar una unidad de HH:

Materiales directos

HL 5kg x $30 c/u = $150

JL 10kg x $20 c/u = $200

Materia prima directa

Operación X 4h X $ 300 c/u = $1200 Operación Y 6h X $ 500 c/u = $3000

5. Capacidad estándar para el periodo, 10000 horas de MOD.

6. Costos Generales de fabricación (CGF).

a). Formulas presupuestales:

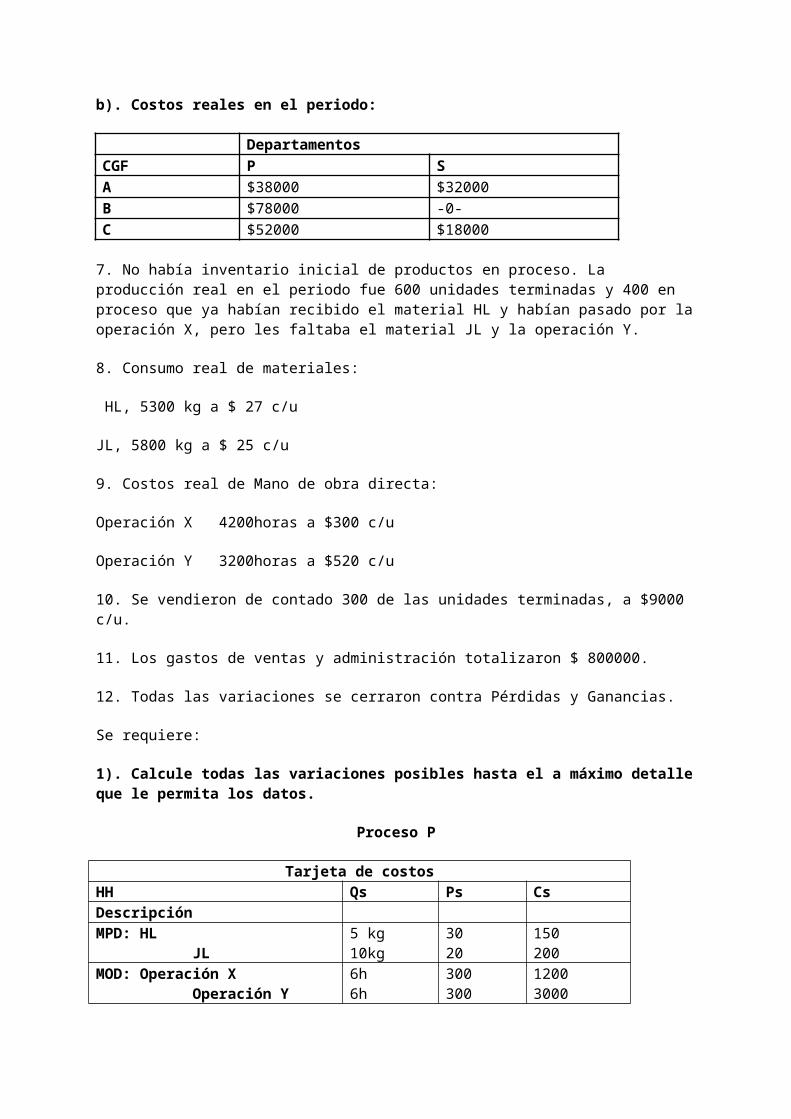

b). Costos reales en el periodo:

DepartamentosCGF P S

Fijos Variables FijosA $20000 $ 2/HMOD $30000B -0- $10/HMOD -0-C $50000 -0- $20000

DepartamentosCGF P SA $38000 $32000B $78000 -0-C $52000 $18000

7. No había inventario inicial de productos en proceso. La producción real en el periodo fue 600 unidades terminadas y 400 en proceso que ya habían recibido el material HL y habían pasado por la operación X, pero les faltaba el material JL y la operación Y.

8. Consumo real de materiales:

HL, 5300 kg a $ 27 c/u

JL, 5800 kg a $ 25 c/u

9. Costos real de Mano de obra directa:

Operación X 4200horas a $300 c/u

Operación Y 3200horas a $520 c/u

10. Se vendieron de contado 300 de las unidades terminadas, a $9000 c/u.

11. Los gastos de ventas y administración totalizaron $ 800000.

12. Todas las variaciones se cerraron contra Pérdidas y Ganancias.

Se requiere:

1). Calcule todas las variaciones posibles hasta el a máximo detalle que le permita los datos.

Proceso P

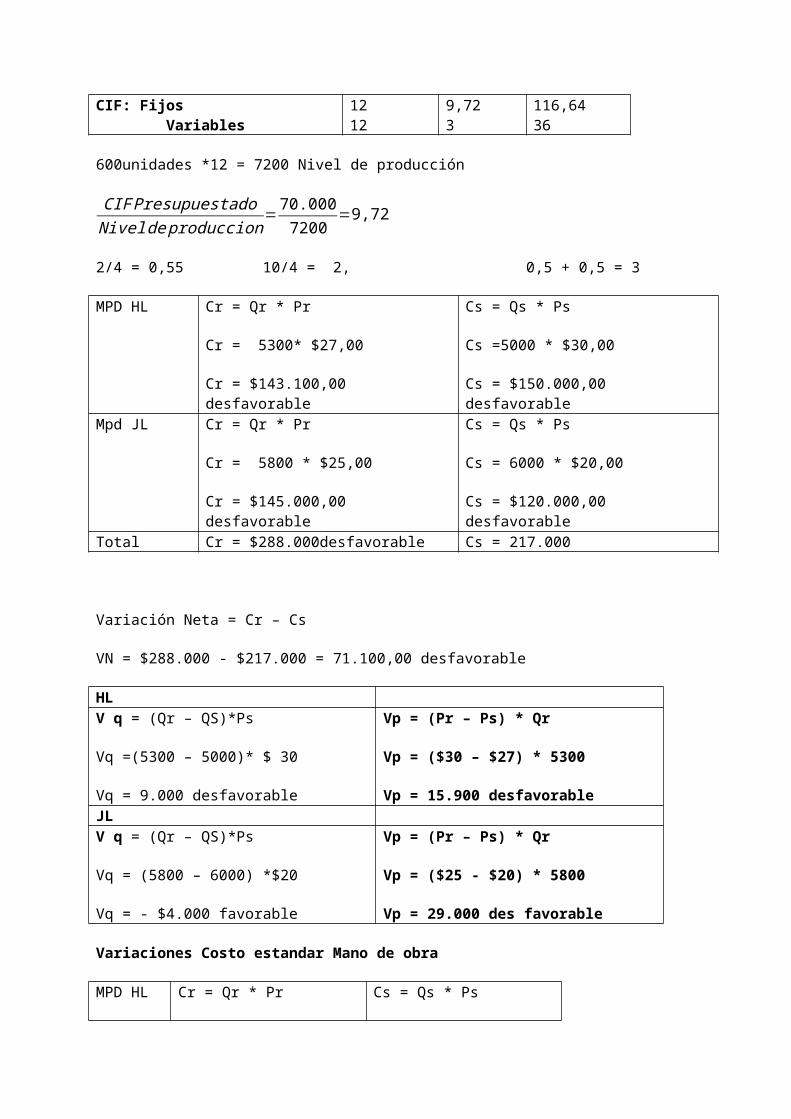

Tarjeta de costosHH Qs Ps CsDescripciónMPD: HL JL

5 kg10kg

3020

150200

MOD: Operación X Operación Y

6h6h

300300

12003000

CIF: Fijos Variables

1212

9,723

116,6436

600unidades *12 = 7200 Nivel de producción

CIF PresupuestadoNivel de produccion

=70.0007200

=9,72

2/4 = 0,55 10/4 = 2, 0,5 + 0,5 = 3

MPD HL Cr = Qr * Pr

Cr = 5300* $27,00

Cr = $143.100,00 desfavorable

Cs = Qs * Ps

Cs =5000 * $30,00

Cs = $150.000,00 desfavorableMpd JL Cr = Qr * Pr

Cr = 5800 * $25,00

Cr = $145.000,00 desfavorable

Cs = Qs * Ps

Cs = 6000 * $20,00

Cs = $120.000,00 desfavorableTotal Cr = $288.000desfavorable Cs = 217.000

Variación Neta = Cr – Cs

VN = $288.000 - $217.000 = 71.100,00 desfavorable

HLV q = (Qr – QS)*Ps

Vq =(5300 – 5000)* $ 30

Vq = 9.000 desfavorable

Vp = (Pr – Ps) * Qr

Vp = ($30 – $27) * 5300

Vp = 15.900 desfavorableJLV q = (Qr – QS)*Ps

Vq = (5800 – 6000) *$20

Vq = - $4.000 favorable

Vp = (Pr – Ps) * Qr

Vp = ($25 - $20) * 5800

Vp = 29.000 des favorable

Variaciones Costo estandar Mano de obra

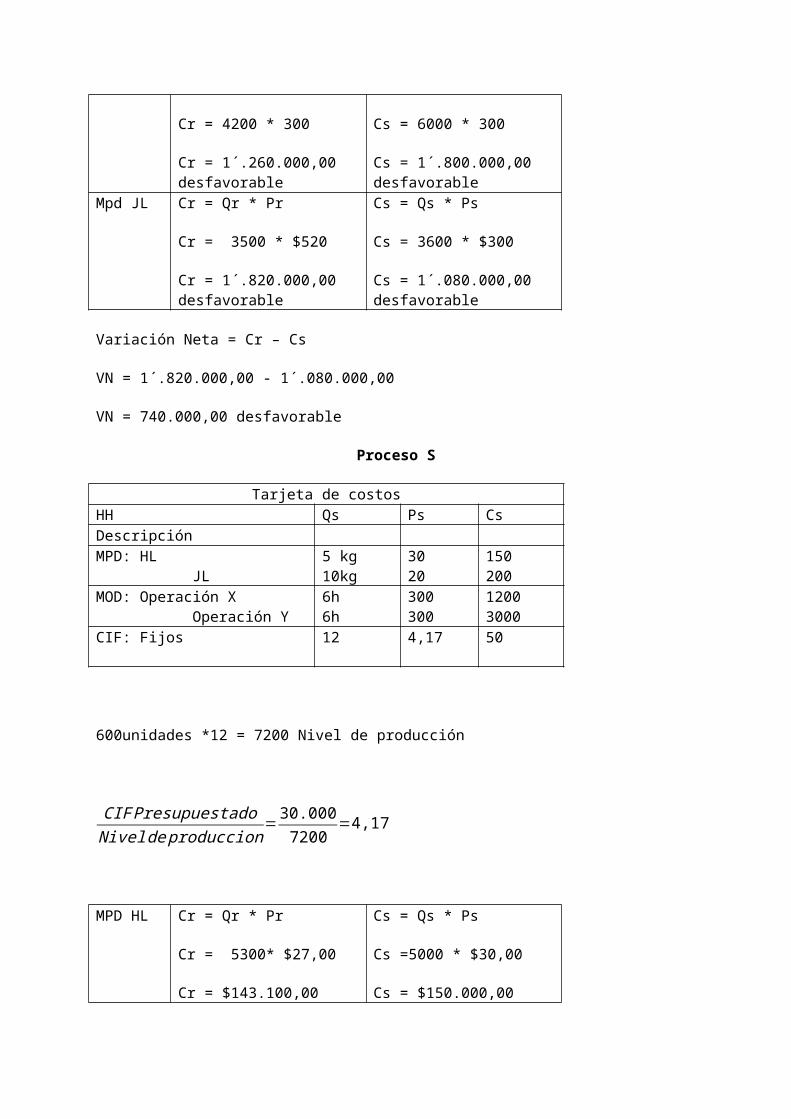

MPD HL Cr = Qr * Pr

Cr = 4200 * 300

Cr = 1´.260.000,00 desfavorable

Cs = Qs * Ps

Cs = 6000 * 300

Cs = 1´.800.000,00 desfavorable

Mpd JL Cr = Qr * Pr

Cr = 3500 * $520

Cr = 1´.820.000,00 desfavorable

Cs = Qs * Ps

Cs = 3600 * $300

Cs = 1´.080.000,00 desfavorable

Variación Neta = Cr – Cs

VN = 1´.820.000,00 - 1´.080.000,00

VN = 740.000,00 desfavorable

Proceso S

Tarjeta de costosHH Qs Ps CsDescripciónMPD: HL JL

5 kg10kg

3020

150200

MOD: Operación X Operación Y

6h6h

300300

12003000

CIF: Fijos 12 4,17 50

600unidades *12 = 7200 Nivel de producción

CIF PresupuestadoNivel de produccion

=30.0007200

=4,17

MPD HL Cr = Qr * Pr

Cr = 5300* $27,00

Cr = $143.100,00

Cs = Qs * Ps

Cs =5000 * $30,00

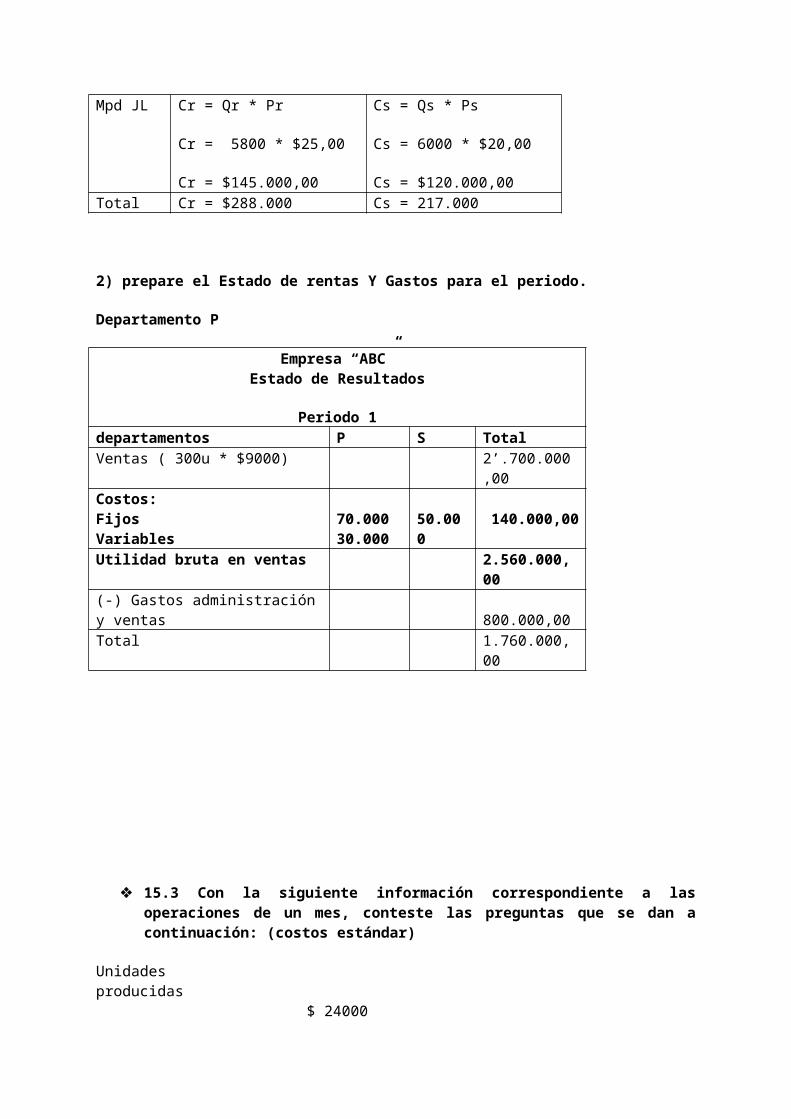

Cs = $150.000,00Mpd JL Cr = Qr * Pr

Cr = 5800 * $25,00

Cr = $145.000,00

Cs = Qs * Ps

Cs = 6000 * $20,00

Cs = $120.000,00Total Cr = $288.000 Cs = 217.000

2) prepare el Estado de rentas Y Gastos para el periodo.

Departamento P

Empresa “ABC”Estado de Resultados

Periodo 1departamentos P S TotalVentas ( 300u * $9000) 2’.700.000,00Costos:FijosVariables

70.000 30.000

50.000

140.000,00

Utilidad bruta en ventas 2.560.000,00

(-) Gastos administración y ventas 800.000,00

Total 1.760.000,00

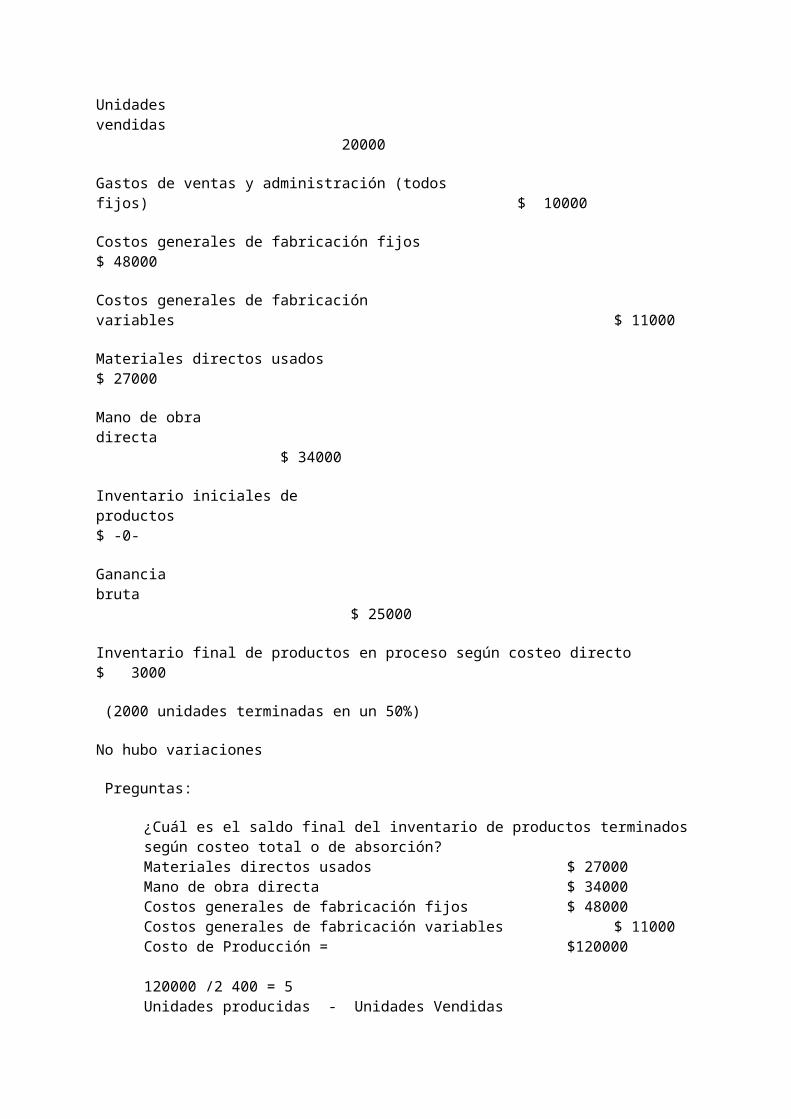

15.3 Con la siguiente información correspondiente a las operaciones de un mes, conteste las preguntas que se dan a continuación: (costos estándar)

Unidades producidas $ 24000

Unidades vendidas 20000

Gastos de ventas y administración (todos fijos) $ 10000

Costos generales de fabricación fijos $ 48000

Costos generales de fabricación variables $ 11000

Materiales directos usados $ 27000

Mano de obra directa $ 34000

Inventario iniciales de productos $ -0-

Ganancia bruta $ 25000

Inventario final de productos en proceso según costeo directo $ 3000

(2000 unidades terminadas en un 50%)

No hubo variaciones

Preguntas:

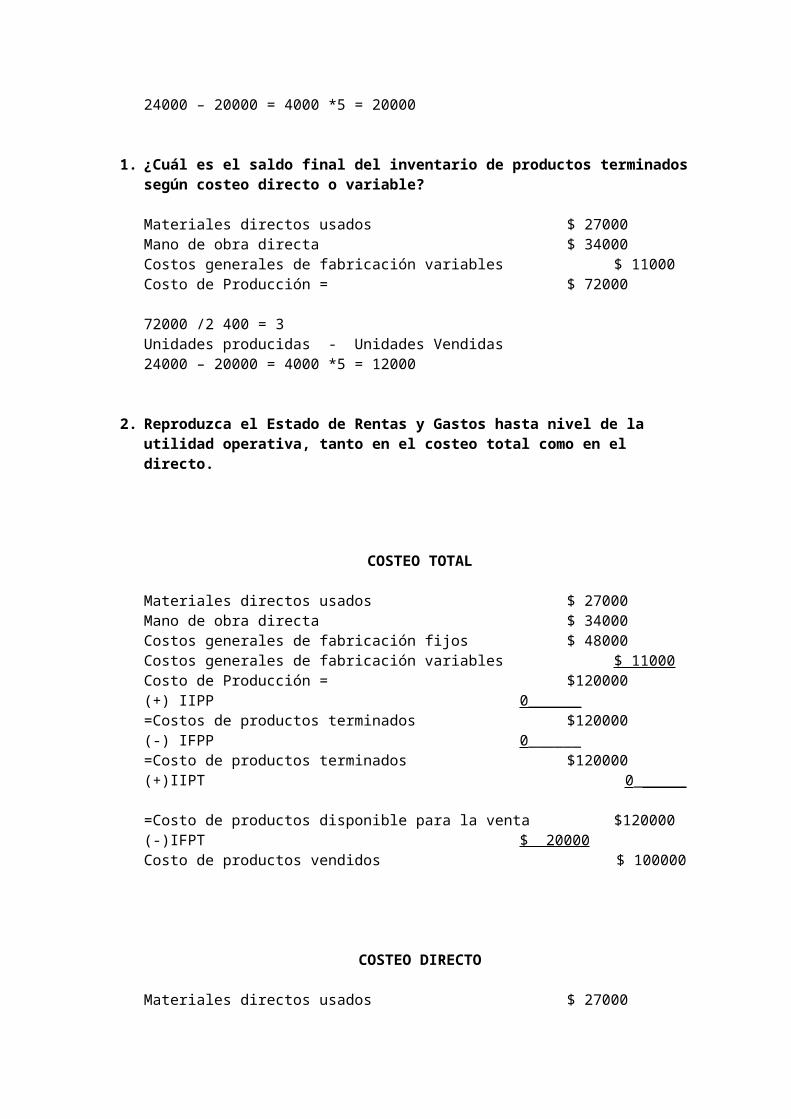

¿Cuál es el saldo final del inventario de productos terminados según costeo total o de absorción? Materiales directos usados $ 27000Mano de obra directa $ 34000Costos generales de fabricación fijos $ 48000Costos generales de fabricación variables $ 11000 Costo de Producción = $120000

120000 /2 400 = 5Unidades producidas - Unidades Vendidas

24000 – 20000 = 4000 *5 = 20000

1. ¿Cuál es el saldo final del inventario de productos terminados según costeo directo o variable?

Materiales directos usados $ 27000Mano de obra directa $ 34000Costos generales de fabricación variables $ 11000 Costo de Producción = $ 72000

72000 /2 400 = 3Unidades producidas - Unidades Vendidas24000 – 20000 = 4000 *5 = 12000

2. Reproduzca el Estado de Rentas y Gastos hasta nivel de la utilidad operativa, tanto en el costeo total como en el directo.

COSTEO TOTAL

Materiales directos usados $ 27000Mano de obra directa $ 34000Costos generales de fabricación fijos $ 48000Costos generales de fabricación variables $ 11000 Costo de Producción = $120000(+) IIPP 0______=Costos de productos terminados $120000 (-) IFPP 0______=Costo de productos terminados $120000(+)IIPT 0______=Costo de productos disponible para la venta $120000(-)IFPT $ 20000Costo de productos vendidos $ 100000

COSTEO DIRECTO

Materiales directos usados $ 27000Mano de obra directa $ 34000Costos generales de fabricación variables $ 11000 Costo de Producción = $ 72000(+) IIPP 0_____=Costos de productos terminados $ 72000 (-) IFPP 0______=Costo de productos terminados $ 72000(+)IIPT 0 =Costo de productos disponible para la venta $ 72000(-)IFPT $ 20000

Costo de productos vendidos $ 52000

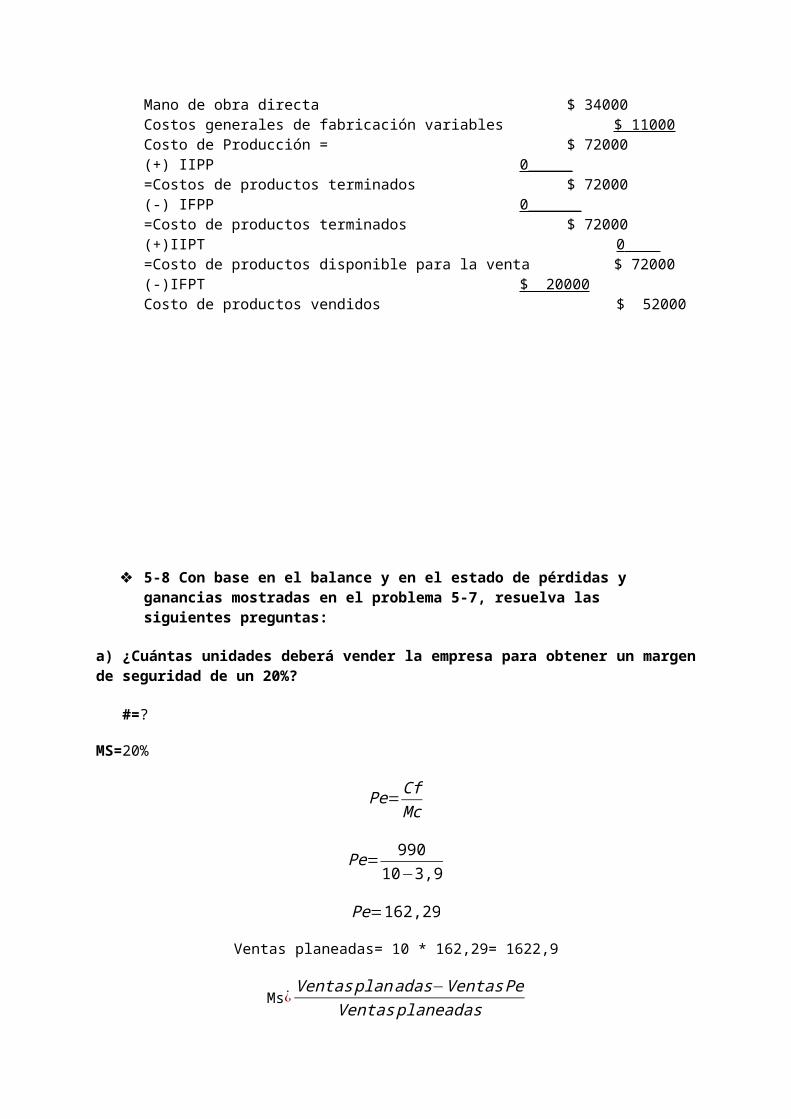

5-8 Con base en el balance y en el estado de pérdidas y ganancias mostradas en el problema 5-7, resuelva las siguientes preguntas:

a) ¿Cuántas unidades deberá vender la empresa para obtener un margen de seguridad de un 20%?

#=?

MS=20%

Pe= CfMc

Pe= 99010−3,9

Pe=162,29

Ventas planeadas= 10 * 162,29= 1622,9

Ms¿Ventas plan adas−Ventas Pe

Ventas planeadas

20%= x−162,39x

0,2x = x – 1622,9

0,80x = 1622,9

X = 2 028,625

b) ¿Qué utilidad después de impuestos obtendrá la empresa si vende 500 unidades? (La tasa de impuestos es del 22% y un reparto de 15%)

#= 500

Unidades por vender=Cf +Utilidades despues de impuestos

(1−t )Mc

500=990+ x

(1−0,37 )10−3,9

500=990+ x

(0,63 )6,1

3050=990+ x0,63

2060= x0,63

X= 1297,8

c) Si la empresa aumenta el margen de seguridad de 20% al 30%, ¿Cuál será el incremento en unidades y en pesos para lograrlo?

Ms= 20% - 30%

#=?

$=?

Ms¿Ventas planadas−Ventas Pe

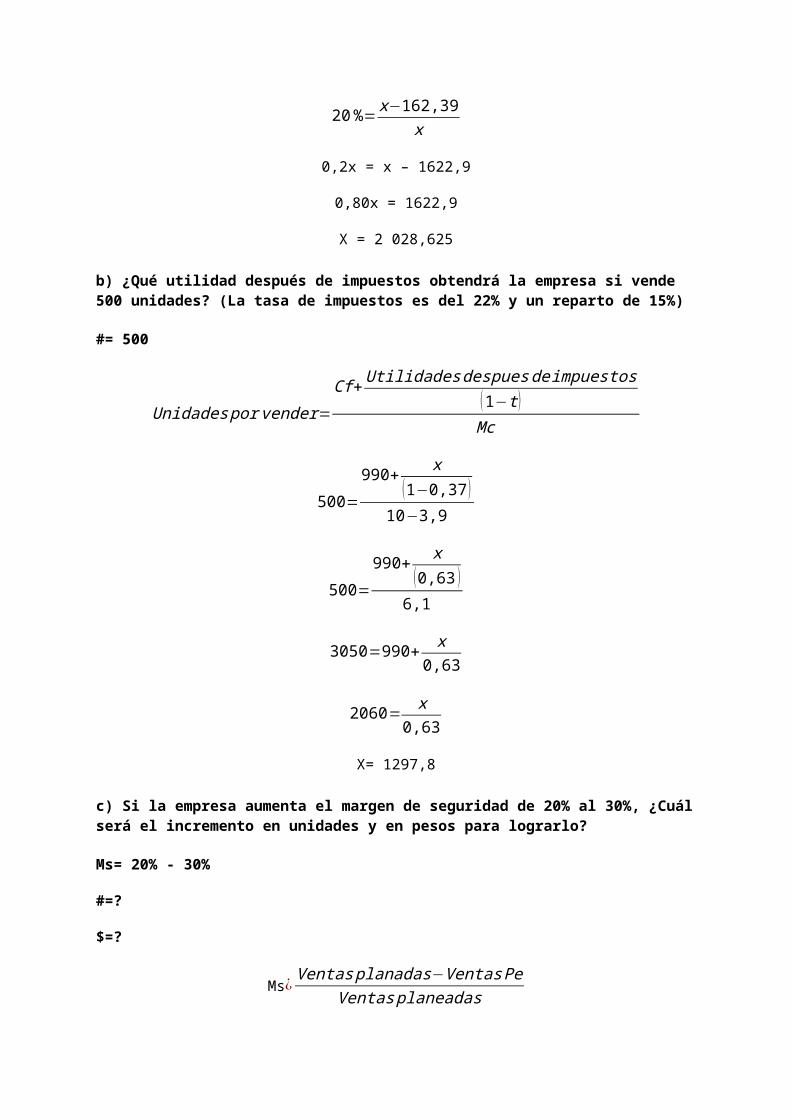

Ventas planeadas

30%= x−162,39x

0,3x = x – 1622,9

0,70x = 1622,9

X = 2 318,4

2 318,4 * 10 = 23184

d) ¿Cuántas unidades habrá que vender si el margen de contribución se ve disminuido en 20% y los accionistas requieren de 15% de rendimiento sobre activos, después de impuestos, considerando una tasa impositiva de 22% y un reparto de 15%?

Unidades por vender=Cf +Utilidades despues de impuestos

(1−t )Mc

x=990+ 3840

(1−0,37 )4.88

x=1451,89

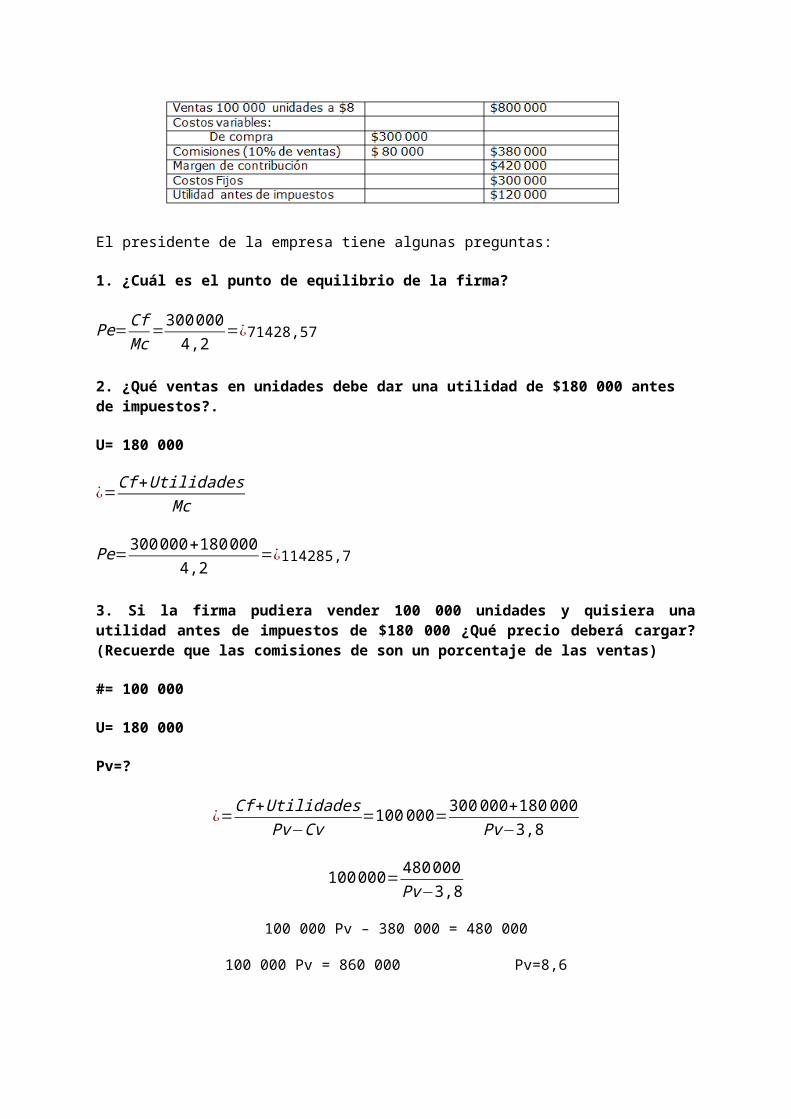

M15 La compañía Centenario vende un solo producto. Los datos relacionados con las operaciones esperadas en 1994 aparecen a continuación.

El presidente de la empresa tiene algunas preguntas:

1. ¿Cuál es el punto de equilibrio de la firma?

Pe= CfMc

=3000004,2

=¿71428,57

2. ¿Qué ventas en unidades debe dar una utilidad de $180 000 antes de impuestos?.

U= 180 000

¿=Cf +UtilidadesMc

Pe=300000+1800004,2

=¿114285,7

3. Si la firma pudiera vender 100 000 unidades y quisiera una utilidad antes de impuestos de $180 000 ¿Qué precio deberá cargar? (Recuerde que las comisiones de son un porcentaje de las ventas)

#= 100 000

U= 180 000

Pv=?

¿=Cf +UtilidadesPv−Cv

=100000=300000+180000Pv−3,8

100000=480000Pv−3,8

100 000 Pv – 380 000 = 480 000

100 000 Pv = 860 000 Pv=8,6

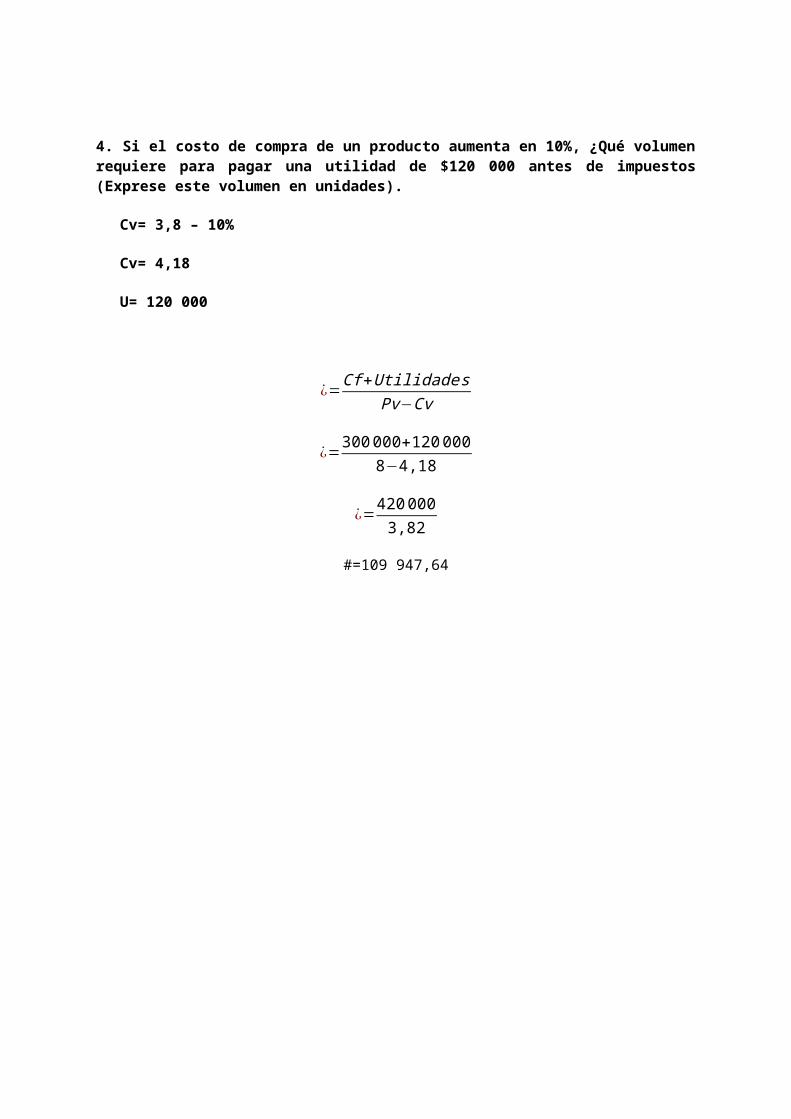

4. Si el costo de compra de un producto aumenta en 10%, ¿Qué volumen requiere para pagar una utilidad de $120 000 antes de impuestos (Exprese este volumen en unidades).

Cv= 3,8 – 10%

Cv= 4,18

U= 120 000

¿=Cf +Utilidade sPv−Cv

¿=300000+1200008−4,18

¿=4200003,82

#=109 947,64

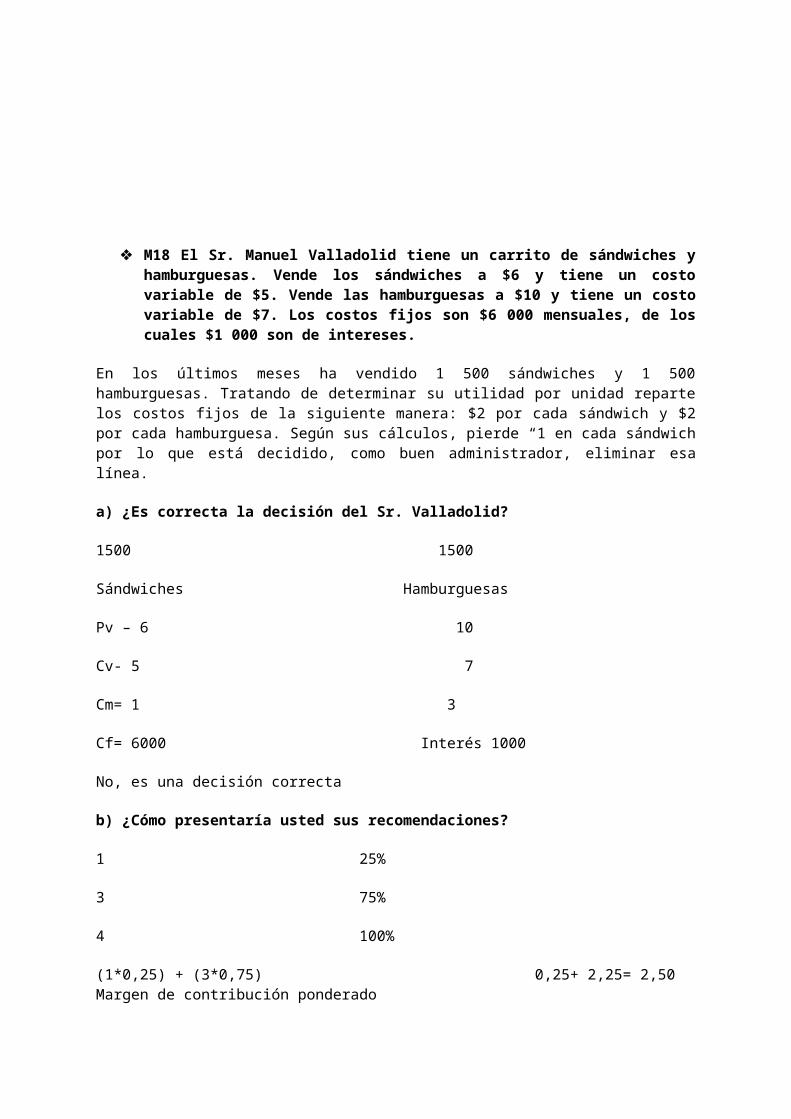

M18 El Sr. Manuel Valladolid tiene un carrito de sándwiches y hamburguesas. Vende los sándwiches a $6 y tiene un costo variable de $5. Vende las hamburguesas a $10 y tiene un costo variable de $7. Los costos fijos son $6 000 mensuales, de los cuales $1 000 son de intereses.

En los últimos meses ha vendido 1 500 sándwiches y 1 500 hamburguesas. Tratando de determinar su utilidad por unidad reparte los costos fijos de la siguiente manera: $2 por cada sándwich y $2 por cada hamburguesa. Según sus cálculos, pierde “1 en cada sándwich por lo que está decidido, como buen administrador, eliminar esa línea.

a) ¿Es correcta la decisión del Sr. Valladolid?

1500 1500

Sándwiches Hamburguesas

Pv – 6 10

Cv- 5 7

Cm= 1 3

Cf= 6000 Interés 1000

No, es una decisión correcta

b) ¿Cómo presentaría usted sus recomendaciones?

1 25%

3 75%

4 100%

(1*0,25) + (3*0,75) 0,25+ 2,25= 2,50 Margen de contribución ponderado

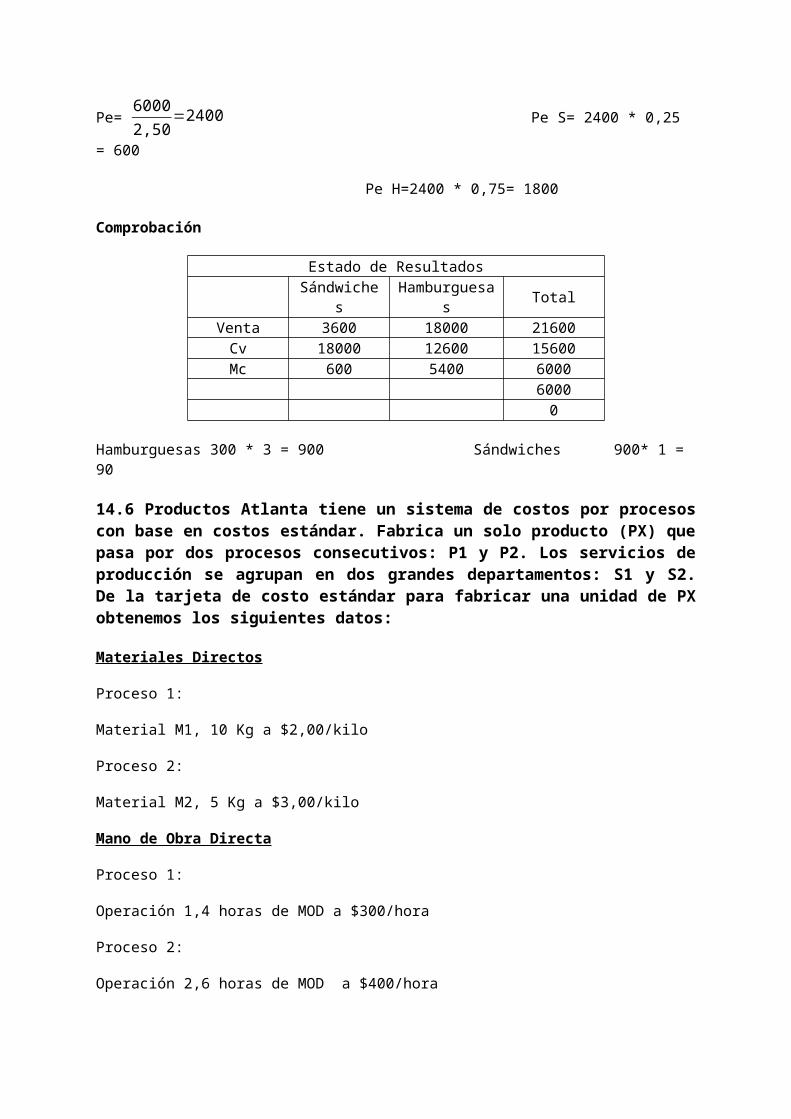

Pe= 60002,50

=2400 Pe S= 2400 * 0,25 = 600

Pe H=2400 * 0,75= 1800

Comprobación

Estado de ResultadosSándwiches Hamburguesas Total

Venta 3600 18000 21600Cv 18000 12600 15600Mc 600 5400 6000

60000

Hamburguesas 300 * 3 = 900 Sándwiches 900* 1 = 90

14.6 Productos Atlanta tiene un sistema de costos por procesos con base en costos estándar. Fabrica un solo producto (PX) que pasa por dos procesos consecutivos: P1 y P2. Los servicios de producción se agrupan en dos grandes departamentos: S1 y S2. De la tarjeta de costo estándar para fabricar una unidad de PX obtenemos los siguientes datos:

Materiales Directos

Proceso 1:

Material M1, 10 Kg a $2,00/kilo

Proceso 2:

Material M2, 5 Kg a $3,00/kilo

Mano de Obra Directa

Proceso 1:

Operación 1,4 horas de MOD a $300/hora

Proceso 2:

Operación 2,6 horas de MOD a $400/hora

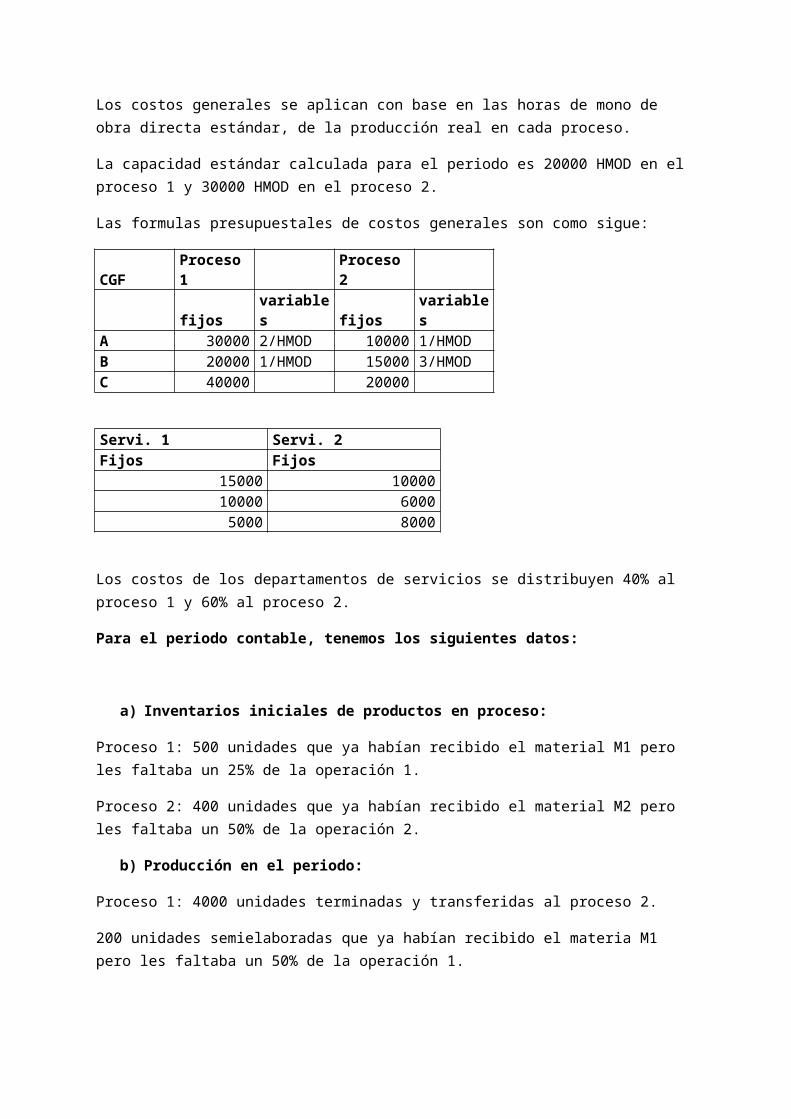

Los costos generales se aplican con base en las horas de mono de obra directa estándar, de la producción real en cada proceso.

La capacidad estándar calculada para el periodo es 20000 HMOD en el proceso 1 y 30000 HMOD en el proceso 2.

Las formulas presupuestales de costos generales son como sigue:

CGF Proceso 1 Proceso 2fijos variables fijos variables

A 30000 2/HMOD 10000 1/HMODB 20000 1/HMOD 15000 3/HMODC 40000 20000

Servi. 1 Servi. 2Fijos Fijos

15000 1000010000 6000

5000 8000

Los costos de los departamentos de servicios se distribuyen 40% al proceso 1 y 60% al proceso 2.

Para el periodo contable, tenemos los siguientes datos:

a) Inventarios iniciales de productos en proceso:

Proceso 1: 500 unidades que ya habían recibido el material M1 pero les faltaba un 25% de la operación 1.

Proceso 2: 400 unidades que ya habían recibido el material M2 pero les faltaba un 50% de la operación 2.

b) Producción en el periodo:

Proceso 1: 4000 unidades terminadas y transferidas al proceso 2.

200 unidades semielaboradas que ya habían recibido el materia M1 pero les faltaba un 50% de la operación 1.

Proceso 2: 4200 unidades terminadas y transferidas al almacén de productos terminados.

600 unidades semielaboradas que ya habían recibido el material M2 pero les faltaba un 50% de la operación 2.

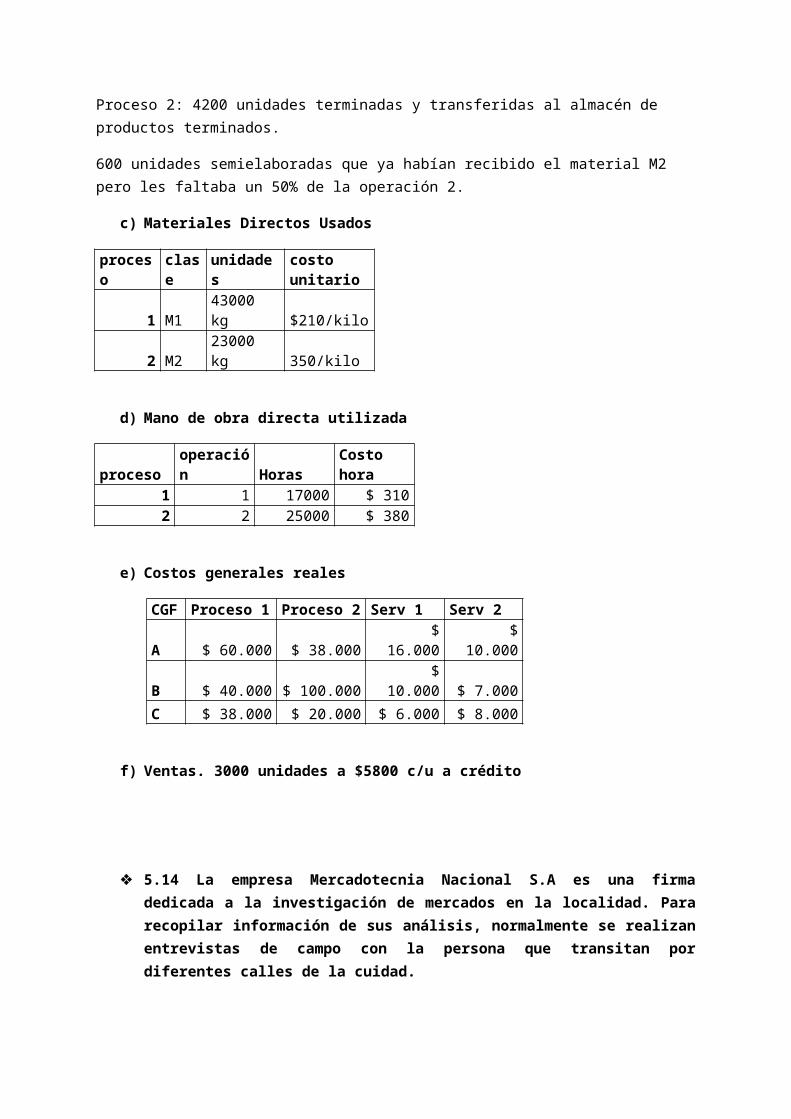

c) Materiales Directos Usados

proceso clase unidades

costo unitario

1 M1 43000 kg $210/kilo2 M2 23000 kg 350/kilo

d) Mano de obra directa utilizada

proceso operación HorasCosto hora

1 1 17000 $ 3102 2 25000 $ 380

e) Costos generales reales

CGF Proceso 1 Proceso 2 Serv 1 Serv 2A $ 60.000 $ 38.000 $ 16.000 $ 10.000B $ 40.000 $ 100.000 $ 10.000 $ 7.000

C $ 38.000 $ 20.000 $ 6.000 $ 8.000

f) Ventas. 3000 unidades a $5800 c/u a crédito

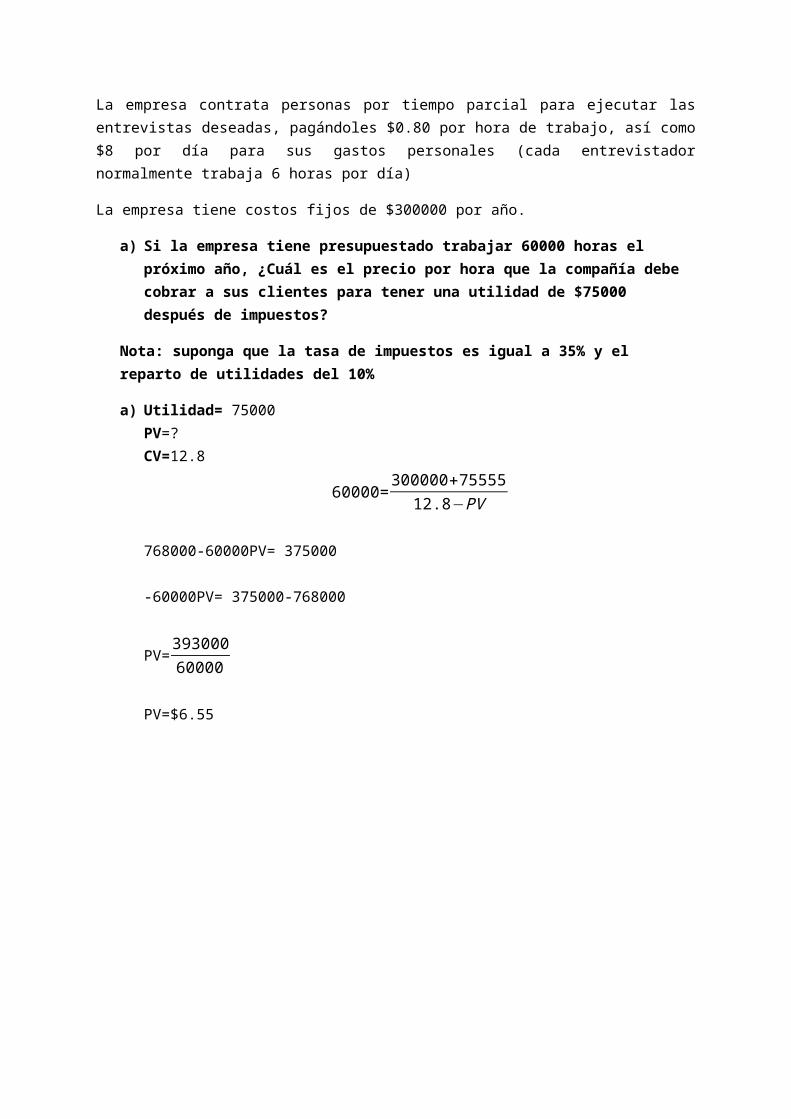

5.14 La empresa Mercadotecnia Nacional S.A es una firma dedicada a la investigación de mercados en la localidad. Para recopilar información de sus análisis, normalmente se realizan entrevistas de campo con la persona que transitan por diferentes calles de la cuidad.

La empresa contrata personas por tiempo parcial para ejecutar las entrevistas deseadas, pagándoles $0.80 por hora de trabajo, así como $8 por día para sus gastos personales (cada entrevistador normalmente trabaja 6 horas por día)

La empresa tiene costos fijos de $300000 por año.

a) Si la empresa tiene presupuestado trabajar 60000 horas el próximo año, ¿Cuál es el precio por hora que la compañía debe cobrar a sus clientes para tener una utilidad de $75000 después de impuestos?

Nota: suponga que la tasa de impuestos es igual a 35% y el reparto de utilidades del 10%

a) Utilidad= 75000PV=?CV=12.8

60000=300000+7555512.8−PV

768000-60000PV= 375000

-60000PV= 375000-768000

PV=39300060000

PV=$6.55

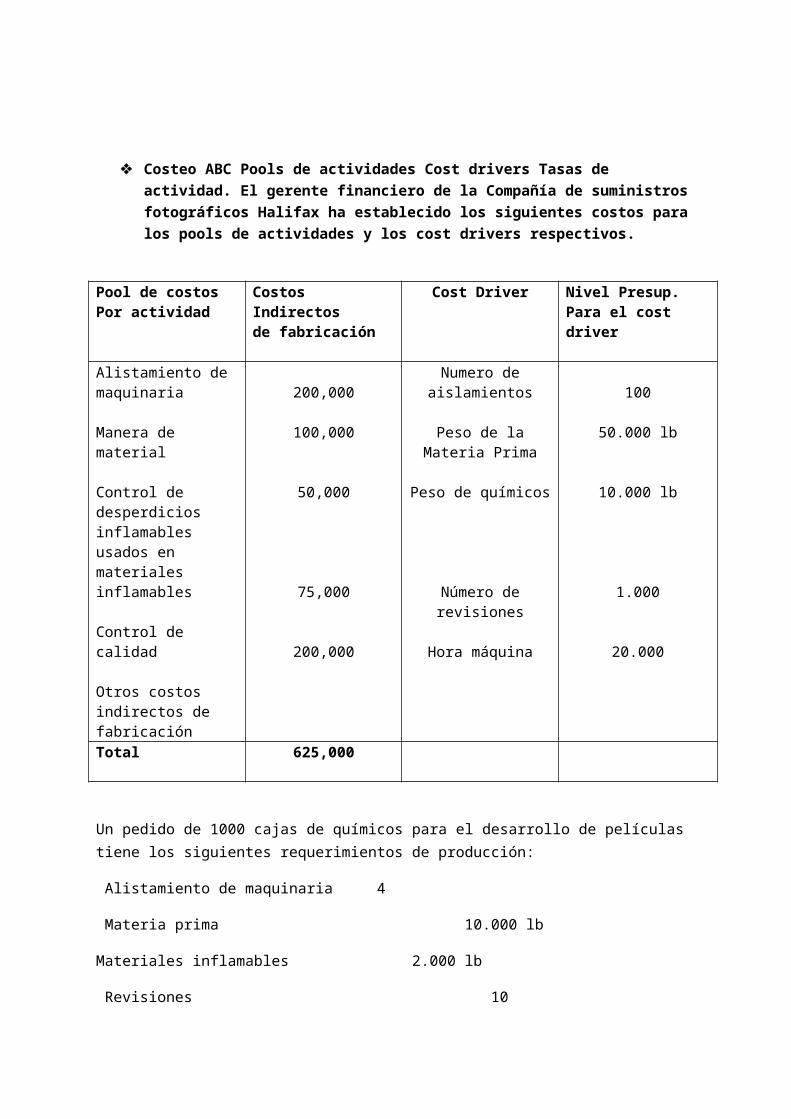

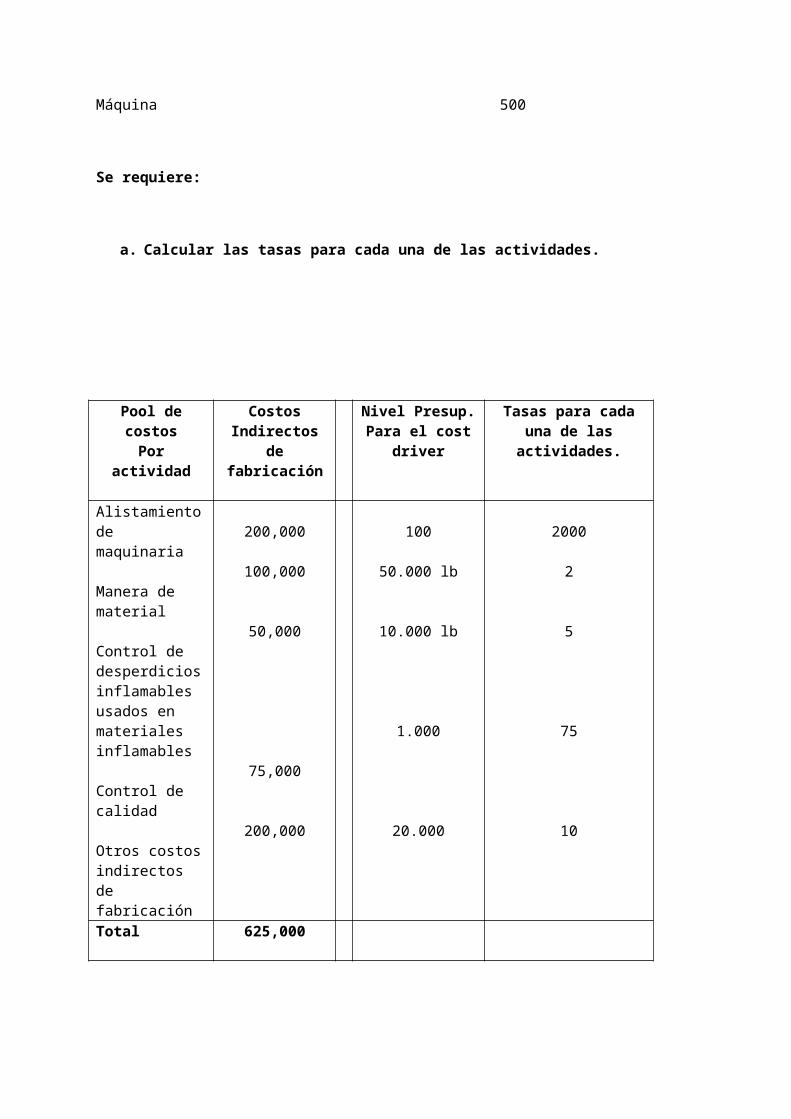

Costeo ABC Pools de actividades Cost drivers Tasas de actividad. El gerente financiero de la Compañía de suministros fotográficos Halifax ha establecido los siguientes costos para los pools de actividades y los cost drivers respectivos.

Pool de costosPor actividad

Costos Indirectosde fabricación

Cost Driver Nivel Presup.Para el cost driver

Alistamiento de maquinaria

Manera de material

Control de desperdicios inflamables usados en materiales inflamables

Control de calidad

Otros costos indirectos de fabricación

200,000

100,000

50,000

75,000

200,000

Numero de aislamientos

Peso de la Materia Prima

Peso de químicos

Número de revisiones

Hora máquina

100

50.000 lb

10.000 lb

1.000

20.000

Total 625,000

Un pedido de 1000 cajas de químicos para el desarrollo de películas tiene los siguientes requerimientos de producción:

Alistamiento de maquinaria 4

Materia prima 10.000 lb

Materiales inflamables 2.000 lb

Revisiones 10

Máquina 500

Se requiere:

a. Calcular las tasas para cada una de las actividades.

Pool de costosPor actividad

Costos Indirectos

de fabricación

Nivel Presup.Para el cost

driver

Tasas para cada una de las actividades.

Alistamiento de maquinaria

Manera de material

Control de desperdicios inflamables usados en materiales inflamables

Control de calidad

Otros costos indirectos de fabricación

200,000

100,000

50,000

75,000

200,000

100

50.000 lb

10.000 lb

1.000

20.000

2000

2

5

75

10

Total 625,000

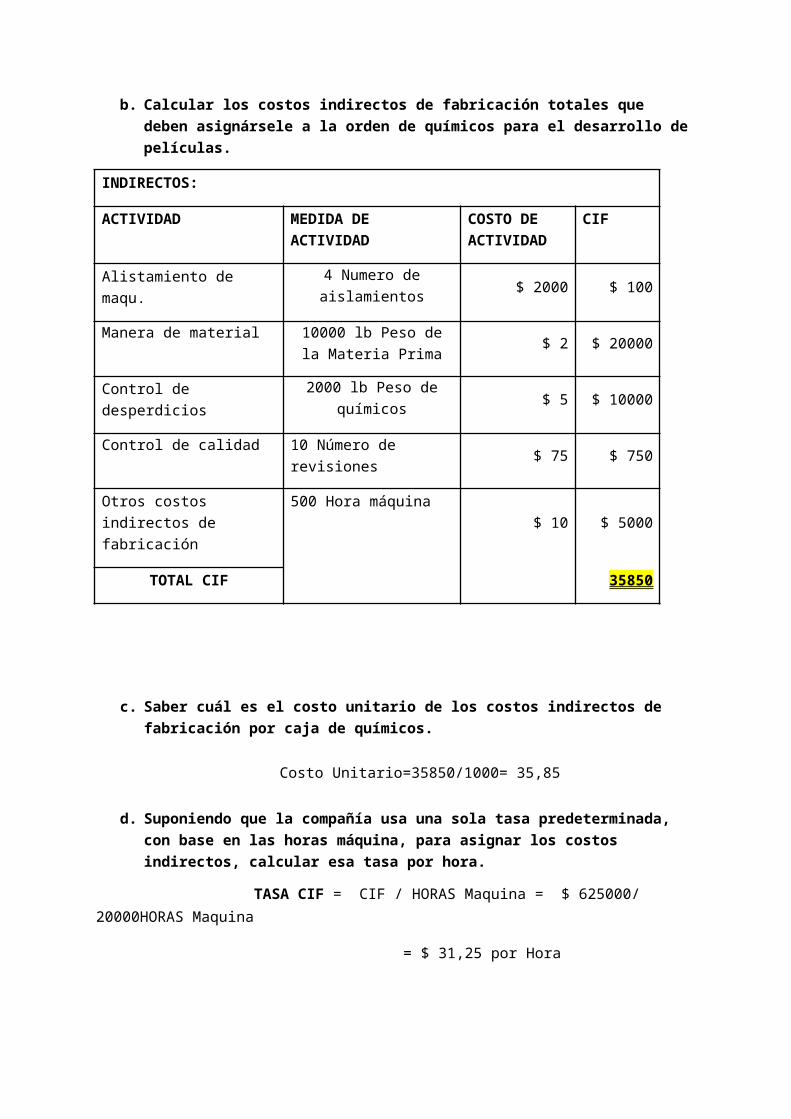

b. Calcular los costos indirectos de fabricación totales que deben asignársele a la orden de químicos para el desarrollo de películas.

INDIRECTOS:

ACTIVIDAD MEDIDA DE

ACTIVIDAD

COSTO DE

ACTIVIDAD

CIF

Alistamiento de maqu. 4 Numero de aislamientos $ 2000 $ 100

Manera de material 10000 lb Peso de la Materia Prima $ 2 $ 20000

Control de desperdicios 2000 lb Peso de químicos $ 5 $ 10000

Control de calidad 10 Número de revisiones $ 75 $ 750

Otros costos indirectos de

fabricación

500 Hora máquina$ 10 $ 5000

TOTAL CIF 35850

c. Saber cuál es el costo unitario de los costos indirectos de fabricación por caja de químicos.

Costo Unitario=35850/1000= 35,85

d. Suponiendo que la compañía usa una sola tasa predeterminada, con base en las horas máquina, para asignar los costos indirectos, calcular esa tasa por hora.

TASA CIF = CIF / HORAS Maquina = $ 625000/ 20000HORAS Maquina

= $ 31,25 por Hora

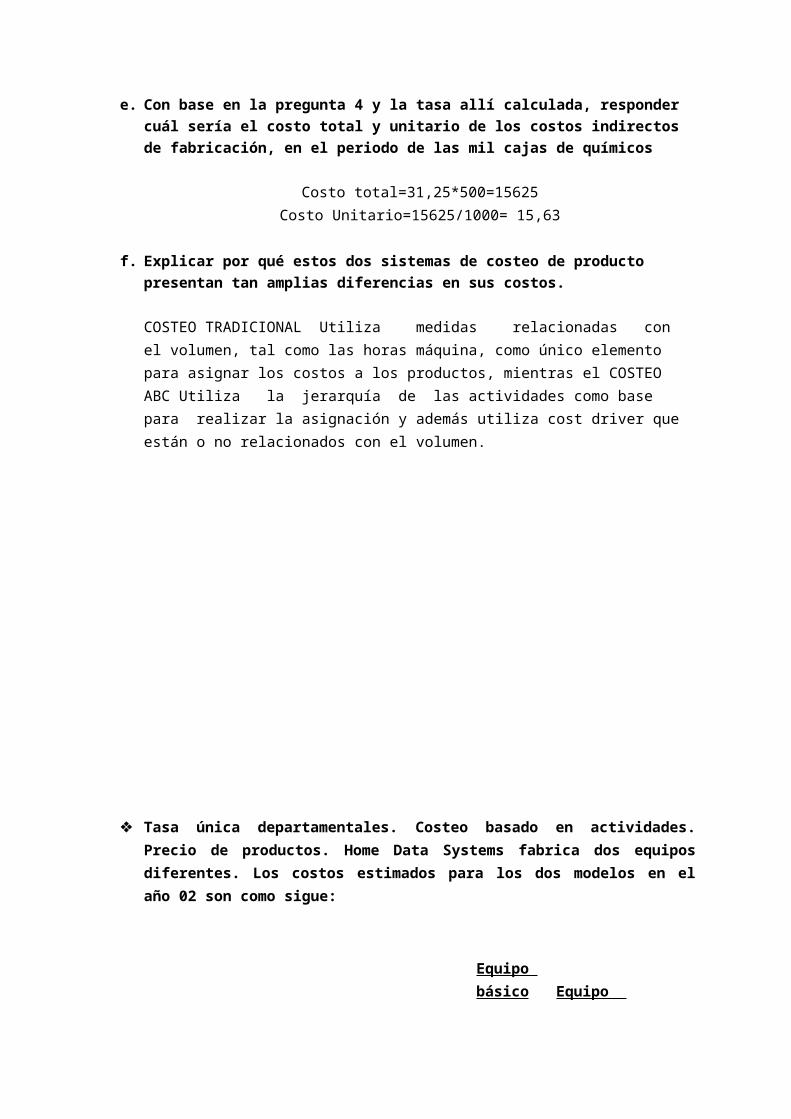

e. Con base en la pregunta 4 y la tasa allí calculada, responder cuál sería el costo total y unitario de los costos indirectos de fabricación, en el periodo de las mil cajas de químicos

Costo total=31,25*500=15625Costo Unitario=15625/1000= 15,63

f. Explicar por qué estos dos sistemas de costeo de producto presentan tan amplias diferencias en sus costos.

COSTEO TRADICIONAL Utiliza medidas relacionadas con el volumen, tal como las horas máquina, como único elemento para asignar los costos a los productos, mientras el COSTEO ABC Utiliza la jerarquía de las actividades como base para realizar la asignación y además utiliza cost driver que están o no relacionados con el volumen.

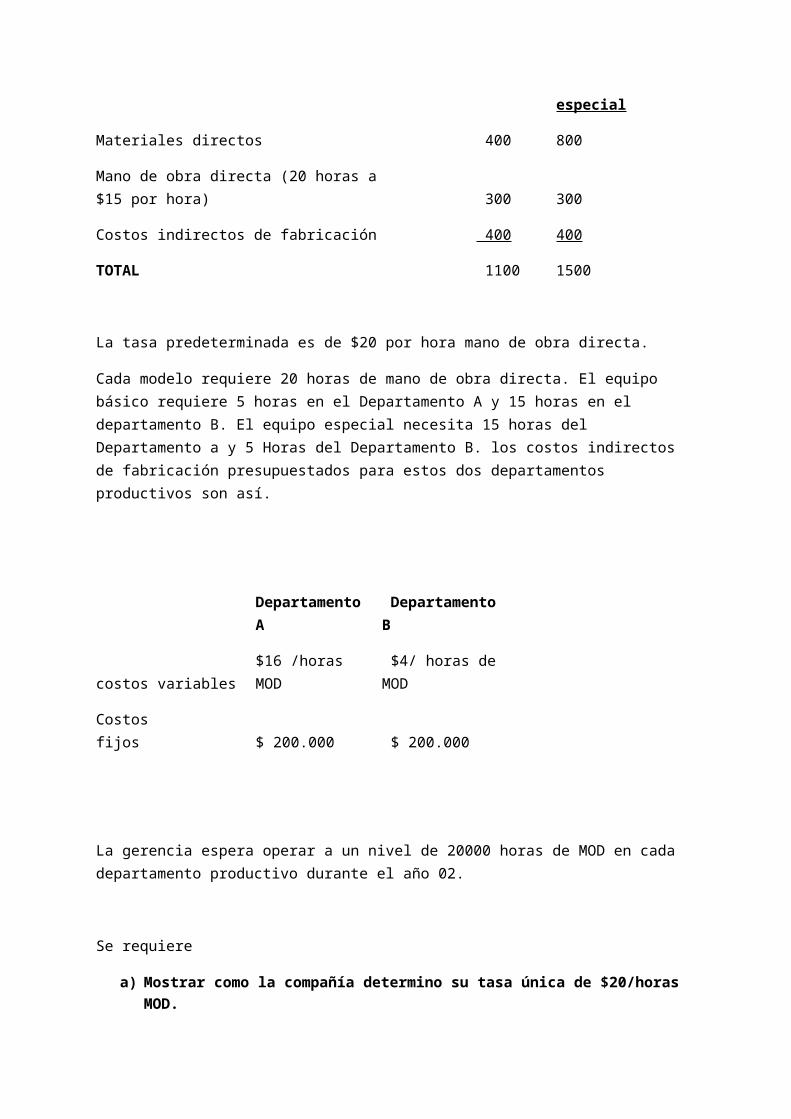

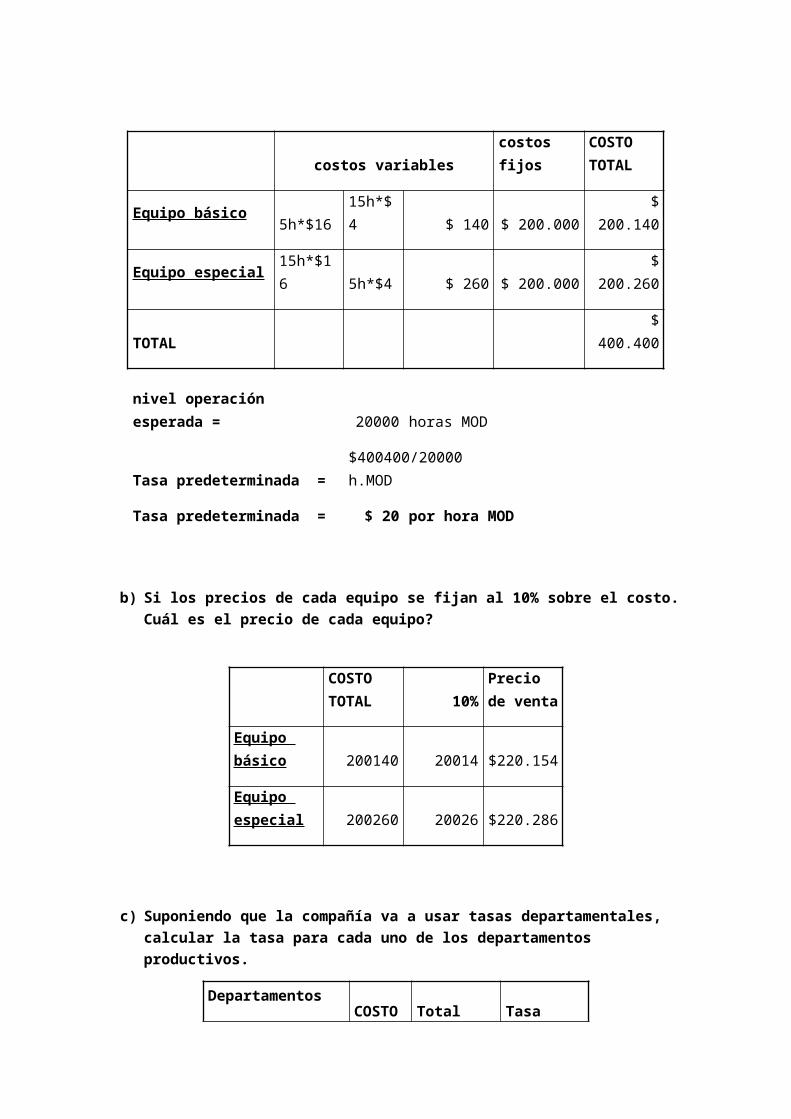

Tasa única departamentales. Costeo basado en actividades. Precio de productos. Home Data Systems fabrica dos equipos diferentes. Los costos estimados para los dos modelos en el año 02 son como sigue:

Equipo básico

Equipo especial

Materiales directos 400 800

Mano de obra directa (20 horas a $15 por hora) 300 300

Costos indirectos de fabricación 400 400

TOTAL 1100 1500

La tasa predeterminada es de $20 por hora mano de obra directa.

Cada modelo requiere 20 horas de mano de obra directa. El equipo básico requiere 5 horas en el Departamento A y 15 horas en el departamento B. El equipo especial necesita 15 horas del Departamento a y 5 Horas del Departamento B. los costos indirectos de fabricación presupuestados para estos dos departamentos productivos son así.

Departamento A Departamento B

costos variables $16 /horas MOD $4/ horas de MOD

Costos fijos $ 200.000 $ 200.000

La gerencia espera operar a un nivel de 20000 horas de MOD en cada departamento productivo durante el año 02.

Se requiere

a) Mostrar como la compañía determino su tasa única de $20/horas MOD.

costos variablescostos fijos

COSTO TOTAL

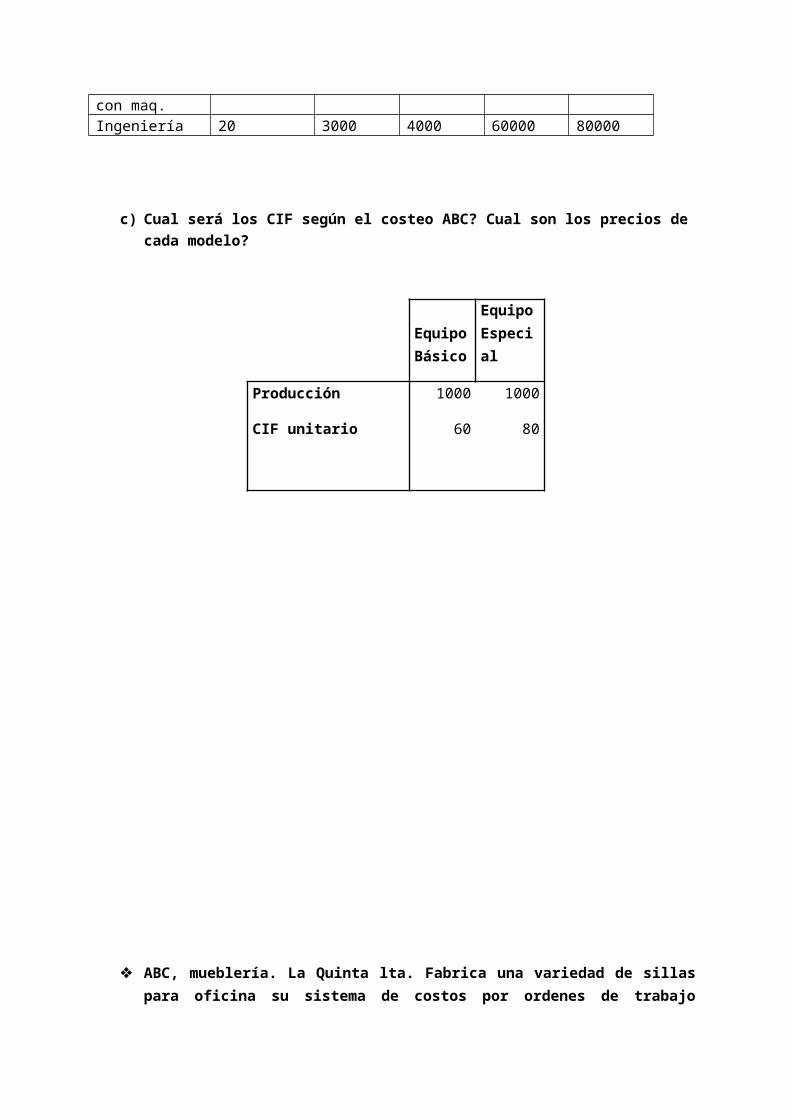

Equipo básico 5h*$16 15h*$4 $ 140 $ 200.000 $ 200.140

Equipo especial 15h*$16 5h*$4 $ 260 $ 200.000 $ 200.260

TOTAL $ 400.400

nivel operación esperada = 20000 horas MOD

Tasa predeterminada =$400400/20000 h.MOD

Tasa predeterminada = $ 20 por hora MOD

b) Si los precios de cada equipo se fijan al 10% sobre el costo. Cuál es el precio de cada equipo?

COSTO TOTAL 10%

Precio de venta

Equipo básico 200140 20014 $220.154

Equipo especial

200260 20026 $220.286

c) Suponiendo que la compañía va a usar tasas departamentales, calcular la tasa para cada uno de los departamentos productivos.

DepartamentosCOSTO TOTAL

Total volumen ind

Tasa cada depar.

A 200140 20 10007

B 200260 20 10013

d) Calcular el costo de cada producto usando las tasas departamentales

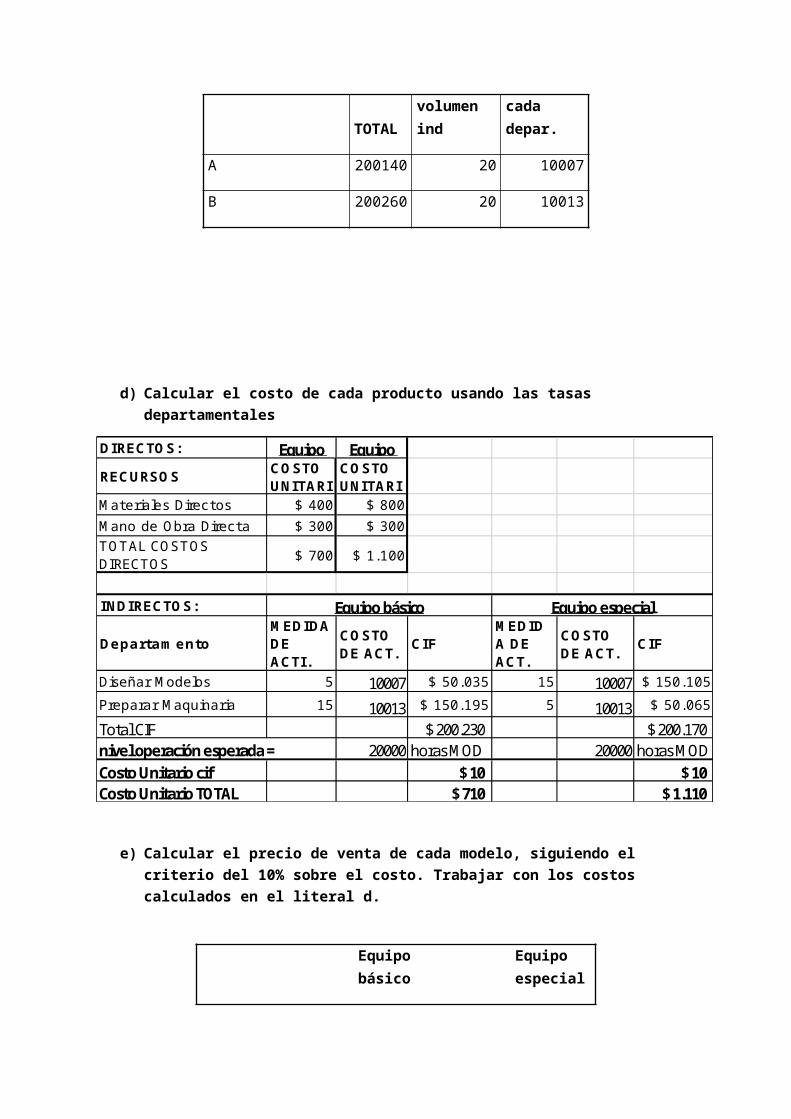

DIRECTOS: Equipo Equipo

RECURSOSCOSTO UNITARI

COSTO UNITARI

Materiales Directos $ 400 $ 800

Mano de Obra Directa $ 300 $ 300

TOTAL COSTOS DIRECTOS

$ 700 $ 1.100

INDIRECTOS:

DepartamentoMEDIDA DE ACTI.

COSTO DE ACT.

CIFMEDIDA DE ACT.

COSTO DE ACT.

CIF

Diseñar Modelos 5 10007 $ 50.035 15 10007 $ 150.105

Preparar Maquinaria 15 10013 $ 150.195 5 10013 $ 50.065

Total CIF $ 200.230 $ 200.170nivel operación esperada = 20000 horas MOD 20000 horas MODCosto Unitario cif $ 10 $ 10Costo Unitario TOTAL $ 710 $ 1.110

Equipo básico Equipo especial

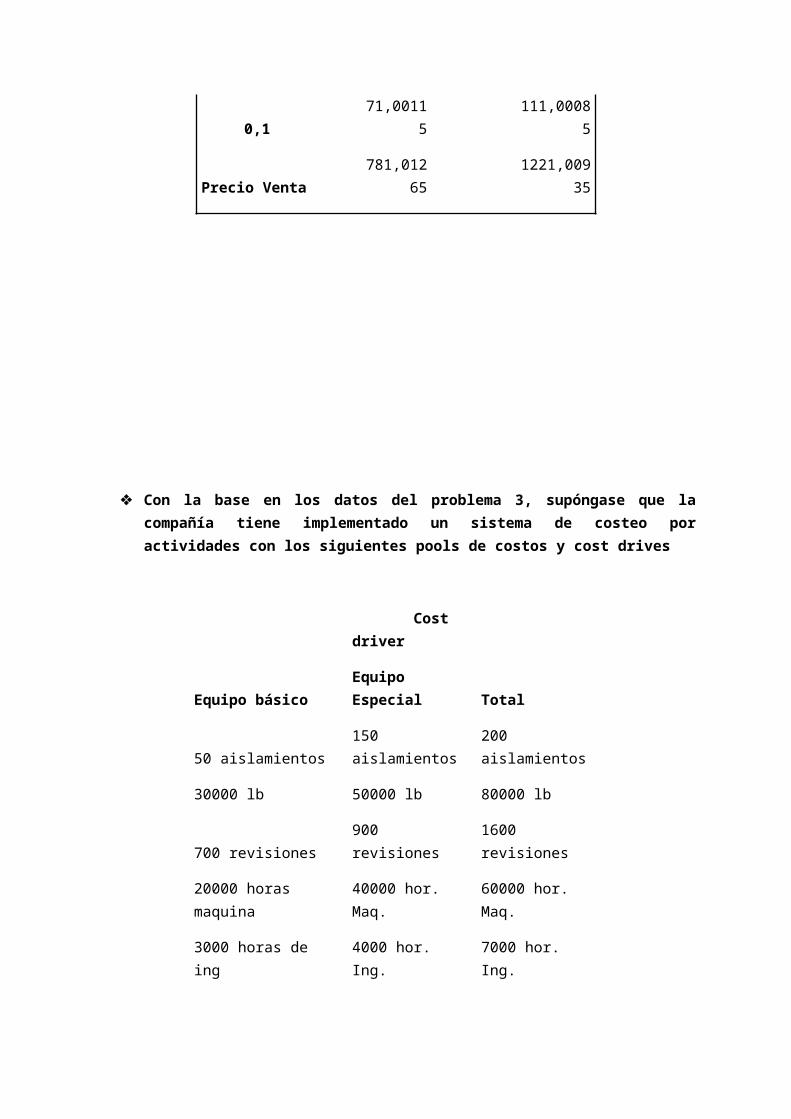

e) Calcular el precio de venta de cada modelo, siguiendo el criterio del 10% sobre el costo. Trabajar con los costos calculados en el literal d.

Equipo básico

Equipo especial

0,1 71,00115 111,00085

Precio Venta 781,012651221,0093

5

Con la base en los datos del problema 3, supóngase que la compañía tiene implementado un sistema de costeo por actividades con los siguientes pools de costos y cost drives

Cost driver

Equipo básico Equipo Especial Total

50 aislamientos 150 aislamientos 200 aislamientos

30000 lb 50000 lb 80000 lb

700 revisiones 900 revisiones 1600 revisiones

20000 horas maquina 40000 hor. Maq. 60000 hor. Maq.

3000 horas de ing 4000 hor. Ing. 7000 hor. Ing.

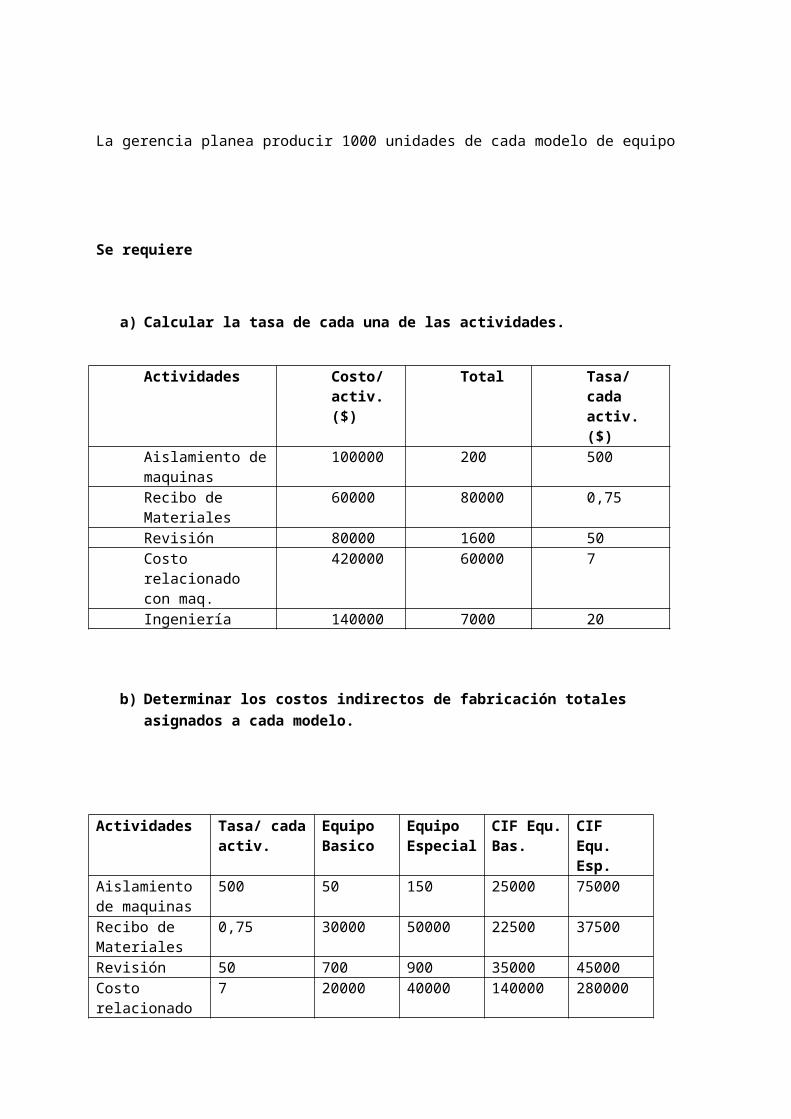

La gerencia planea producir 1000 unidades de cada modelo de equipo

Se requiere

a) Calcular la tasa de cada una de las actividades.

Actividades Costo/ activ. ($)

Total Tasa/ cada activ.($)

Aislamiento de maquinas

100000 200 500

Recibo de Materiales

60000 80000 0,75

Revisión 80000 1600 50Costo relacionado con maq.

420000 60000 7

Ingeniería 140000 7000 20

b) Determinar los costos indirectos de fabricación totales asignados a cada modelo.

Actividades Tasa/ cada activ.

Equipo Basico

Equipo Especial

CIF Equ. Bas.

CIF Equ. Esp.

Aislamiento de maquinas

500 50 150 25000 75000

Recibo de Materiales

0,75 30000 50000 22500 37500

Revisión 50 700 900 35000 45000Costo relacionado con maq.

7 20000 40000 140000 280000

Ingeniería 20 3000 4000 60000 80000

c) Cual será los CIF según el costeo ABC? Cual son los precios de cada modelo?

Equipo Básico

Equipo Especial

Producción 1000 1000

CIF unitario 60 80

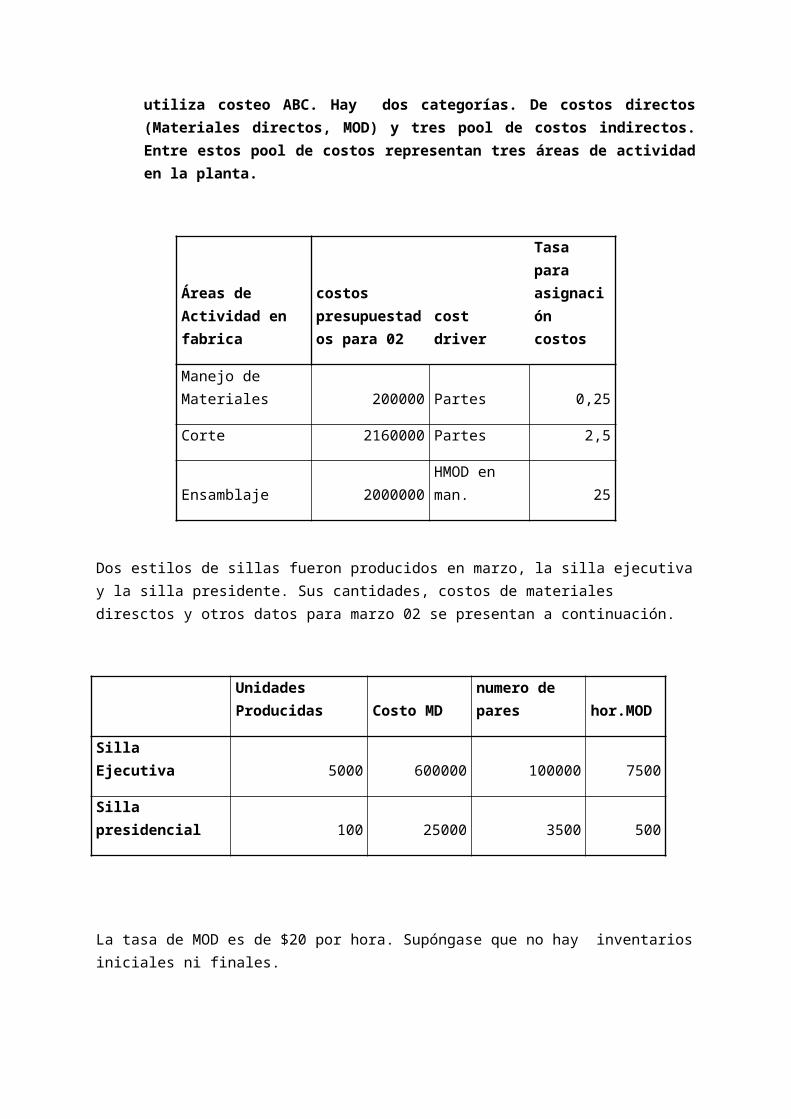

ABC, mueblería. La Quinta lta. Fabrica una variedad de sillas para oficina su sistema de costos por ordenes de trabajo utiliza costeo ABC. Hay dos categorías. De costos directos (Materiales directos, MOD) y tres pool de costos indirectos. Entre estos pool de costos representan tres áreas de actividad en la planta.

Áreas de Actividad en fabrica

costos presupuestados para 02 cost driver

Tasa para asignación costos

Manejo de Materiales 200000 Partes 0,25

Corte 2160000 Partes 2,5

Ensamblaje 2000000HMOD en man. 25

Dos estilos de sillas fueron producidos en marzo, la silla ejecutiva y la silla presidente. Sus cantidades, costos de materiales diresctos y otros datos para marzo 02 se presentan a continuación.

Unidades Producidas Costo MD

numero de pares hor.MOD

Silla Ejecutiva 5000 600000 100000 7500

Silla presidencial 100 25000 3500 500

La tasa de MOD es de $20 por hora. Supóngase que no hay inventarios iniciales ni finales.

Se requiere

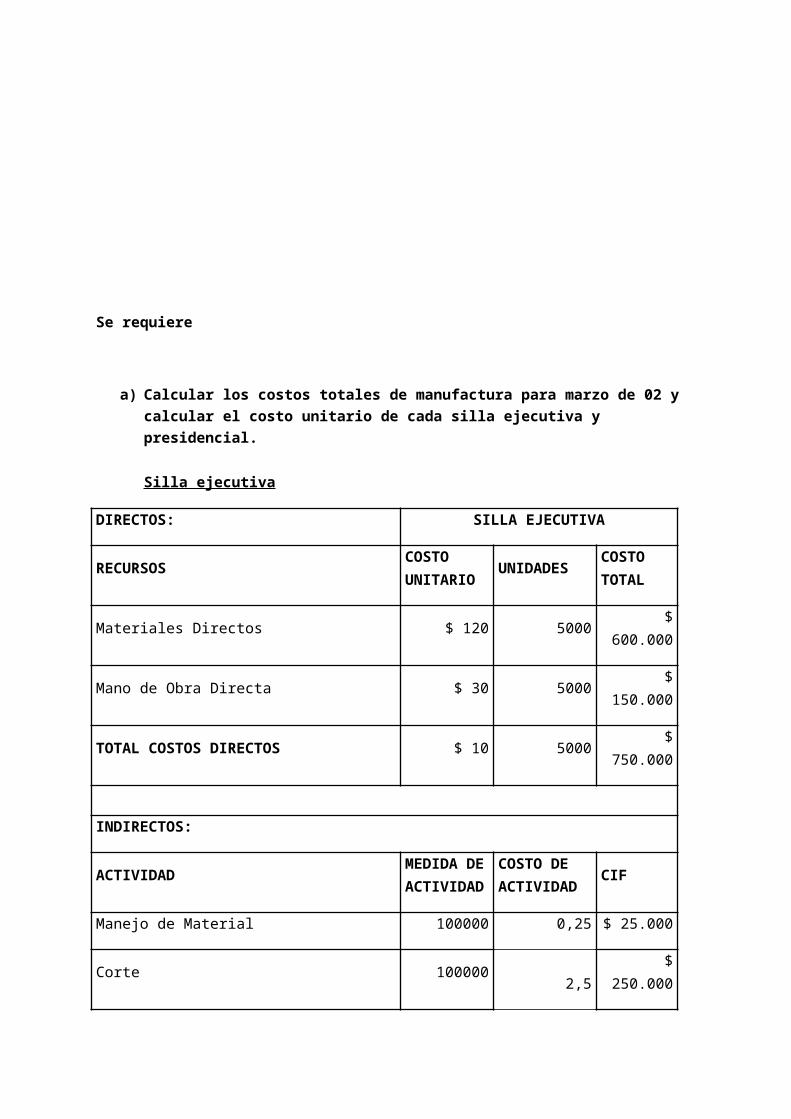

a) Calcular los costos totales de manufactura para marzo de 02 y calcular el costo unitario de cada silla ejecutiva y presidencial.

Silla ejecutiva

DIRECTOS: SILLA EJECUTIVA

RECURSOSCOSTO UNITARIO

UNIDADESCOSTO TOTAL

Materiales Directos $ 120 5000 $ 600.000

Mano de Obra Directa $ 30 5000 $ 150.000

TOTAL COSTOS DIRECTOS $ 10 5000 $ 750.000

INDIRECTOS:

ACTIVIDADMEDIDA DE ACTIVIDAD

COSTO DE ACTIVIDAD

CIF

Manejo de Material 100000 0,25 $ 25.000

Corte 100000 2,5 $ 250.000

Ensamble 7500 25 $ 187.500

TOTAL CIF $ 462.500

COSTO TOTAL$

1.212.500

NÚMERO DE UNIDADES 50000

COSTO UNITARIO DE PRODUCTO TERMINADO

$ 24,25

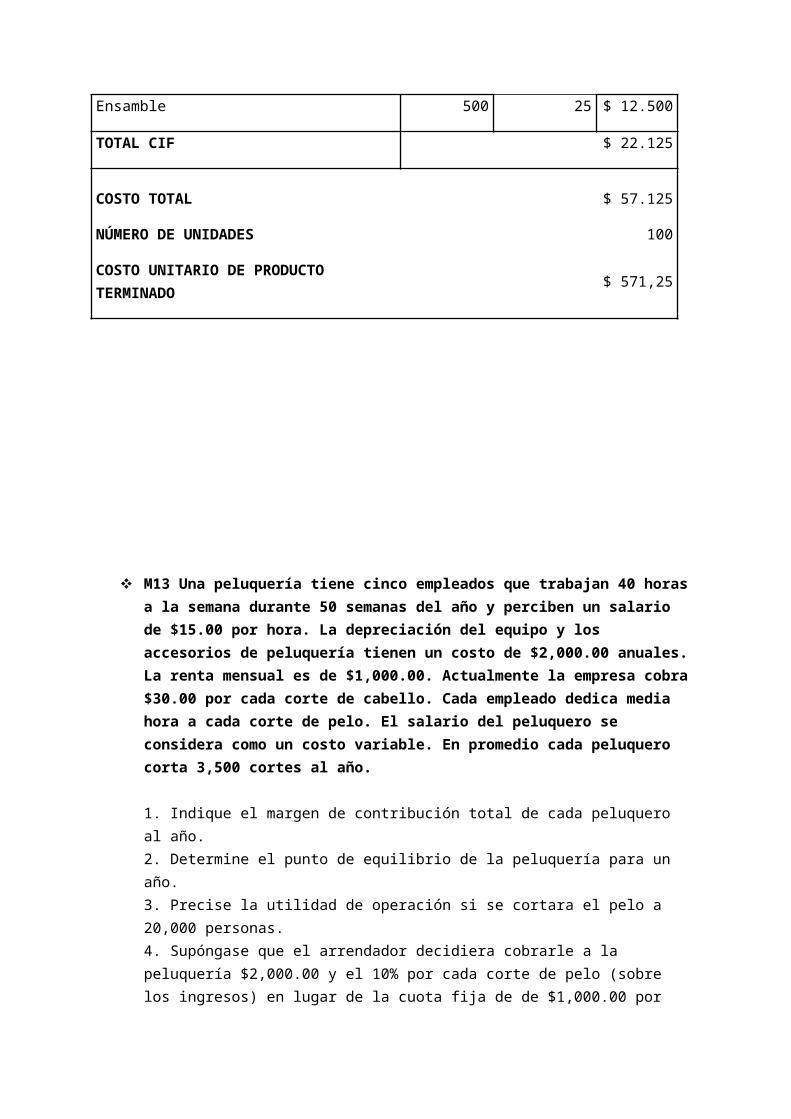

Silla Presidencial

DIRECTOS: SILLA PRESIDENCIAL

RECURSOSCOSTO UNITARIO

UNIDADESCOSTO TOTAL

Materiales Directos $ 250 100 $ 25.000

Mano de Obra Directa $ 100 100 $ 10.000

TOTAL COSTOS DIRECTOS $ 35.000

INDIRECTOS:

ACTIVIDADMEDIDA DE ACTIVIDAD

COSTO DE ACTIVIDAD

CIF

Manejo de Material 3500 0,25 $ 875

Corte 3500 2,5 $ 8.750

Ensamble 500 25 $ 12.500

TOTAL CIF $ 22.125

COSTO TOTAL $ 57.125

NÚMERO DE UNIDADES 100

COSTO UNITARIO DE PRODUCTO TERMINADO

$ 571,25

M13 Una peluquería tiene cinco empleados que trabajan 40 horas a la semana durante 50 semanas del año y perciben un salario de $15.00 por hora. La depreciación del equipo y los accesorios de peluquería tienen un costo de $2,000.00 anuales. La renta mensual es de $1,000.00. Actualmente la empresa cobra $30.00 por cada corte de cabello. Cada empleado dedica media hora a cada corte de pelo. El salario del peluquero se considera como un costo variable. En promedio cada peluquero corta 3,500 cortes al año.

1. Indique el margen de contribución total de cada peluquero al año. 2. Determine el punto de equilibrio de la peluquería para un año. 3. Precise la utilidad de operación si se cortara el pelo a 20,000 personas. 4. Supóngase que el arrendador decidiera cobrarle a la peluquería $2,000.00 y el 10% por cada corte de pelo (sobre los ingresos) en lugar de la cuota fija de de $1,000.00 por mes. ¿Cuál sería la nueva contribución marginal por cada peluquero? ¿Cuál sería el punto de equilibrio de la peluquería? 5. ignorando los supuestos de los dos incisos anteriores supóngase que a los peluqueros se les diera una comisión del 50% de los ingresos en vez de pagarles por hora. En este caso, ¿cuál sería la contribución marginal por peluquero y dónde estaría ubicado el punto de equilibrio de la peluquería? 6. suponiendo que se les pagará sobre comisión ¿Cuál sería la utilidad neta de la empresa si se hicieran 20,000 cortes durante el año? Compárese la respuesta con la del inciso tres. 7. si la comisión subiera a 80% por peluquero, ¿cuál sería la utilidad neta en 20,000 cortes de pelo?

margen de contribución de peluquero.

Valor hora peluquero 1.75 cortes x $30 = $52.50 Mano de Obra hora Peluquero 1.75 cortes x $15 = $26.25 Margen Contribución hora Peluquero $26.25 50%

Punto de Equilibrio Peluquería al año. Punto de Equilibrio. Ingresos Totales = Costos Totales. Costos Totales = Costos Fijos + Costos Variables.

Costos Fijos: Alquiler del Local $1.000 mensuales x 12 = $12.000 Depreciación $2.000 $14.000 Costo Variable Hora Peluquero $15.

X = Número de CortesIngreso por cada corte: $30 Punto de Equilibrio: Ingresos Totales= Costos Totales Ingresos Totales = Número de Cortes Totales (X) por valor de cada corte $30… Ingresos Totales igual a $30X Costos Totales= Costos Fijos + Costos Variables

Costos variables = Costo de Corte MOD peluquero ($7,50), por número de Cortes Totales (X) costos Variables $7,50X

Costos Fijos= $14.000

$30X = $14.000 + $7,50X

X= $14.000/22.50 X=622.22

punto de equilibrio 623 cortes al año.

623 cortes x $30 = $18.690 por corte al año 623 Cortes x 7,50 = $ 4.672,50 Año (MOD variable) -------------- = $14.017,50 Costos Fijos.

Utilidad de Operaciónal

20.000 x $30 = $600.000

20.000 x $7,50 = $150.000 Costos Fijos $ 14.000

Utilidad = Ingresos Totales – Costos Variables – Costos Fijos.

$600.000 - $150.000 - $14.000 = $436.000

M9 La empresa Tele-sonido tiene dos divisiones; la división de televisores y la división de estereofónicos. El producto de la división televisores es la televisión imperial. El gerente divisional está confundido en cuanto a que decisión tomar respecto a aumentos o disminuciones en el precio en los costos por lo que pide asesoría para evaluar diferentes alternativas

a) Calcule el punto de equilibrio anual de la división de televisores mediante la siguiente información (en unidades y en pesos)

PUNTOEQUILIBRIO= CFPV−CV

= 240000500−200

=240000300

=800unidades

PUNTODEEQUILIBRIO= CF

1−CVPV

=240000

1−200500

=2400000.6

=$400000

b) Cuál de las siguientes opciones conviene mas

1. Elevar el precio 10% =550

PUNTOEQUILIBRIO= CFPV−CV

= 240000550−200

=240000350

=685.71unidades

PUNTODEEQUILIBRIO= CF

1−CVPV

=240000

1−200550

=2400000.64

=$377142.86

2. Bajar los costos variables el 10%

PUNTOEQUILIBRIO= CFPV−CV

= 240000450−200

=240000250

=960unidades

PUNTODEEQUILIBRIO= CF

1−CVPV

=240000

1−200450

=2400000.56

=$ 432000

3. Incrementar el margen de contribución en 25$ = 325

PUNTOEQUILIBRIO= CFMC

=240000325

=738.46unidades

PUNTODEEQUILIBRIO= CF

1−CVPV

=240000

1−200550

=2400000.64

=$377142.86

4. Reducir los costos fijos un 10% =216000

PUNTOEQUILIBRIO= CFMC

=216000300

=720unidades

PUNTODEEQUILIBRIO= CF

1−CVPV

=216000

1−200500

=2160000.60

=$360000

5. Reducir 5% de los costos de materiales y e; 3% de la gastos de fabricación variables

PUNTOEQUILIBRIO= CFPV−CV

= 240000500−200

=240000300

=800unidades

PUNTODEEQUILIBRIO= CF

1−CVPV

=240000

1−200500

=2400000.6

=$400000

6. Aumentar el precio en 5% y disminuir los gastos de fabricación variables en $50

PUNTOEQUILIBRIO= CFPV−CV

= 240000525−150

=240000375

=640unidades

PUNTODEEQUILIBRIO= CF

1−CVPV

=240000

1−150525

=2400000.7

=$336000

7. Aumentar el precio a $560

PUNTOEQUILIBRIO= 240000560−200

=240000360

=666.67unidades

PUNTODEEQUILIBRIO= CF

1−CVPV

=240000

1−200560

=2400000.6

=$373333.33

8. Efectuar los cambios de los incisos 1 y 4 conjuntamente Precio se incrementa en un 10% 550 los costos fijos bajan a 216000

PUNTOEQUILIBRIO= 216000550−200

=216000350

=616.14unidades

PUNTODEEQUILI BRIO= CF

1−CVPV

=216000

1−200550

=2160000.6

=$ 339428.57

9. Efectuar los cambios de los incisos 1 y 2 y aumentar el costo fijo en 5000Elevar el precio 10% =550Bajar los costos variables el 10%

PUNTOEQUILIBRIO= 245000550−180

=245000370

=662.16unidades

PUNTODEEQUILIBRIO= CF

1−CVPV

=245000

1−180550

=2450000.67

=$364189.18

10. Incrementar el margen de contribución en un 15%y aumentar costos fijos 5%. El aumento en el margen de contribución se debe a una disminución de los costos variables

PUNTOEQUILIBRIO= 252000550−180

=252000345

=730.43unidades

PUNTODEEQUILIBRIO= CF

1−CVPV

=252000

1−190500

=2520000.62

=$406451.61

M11La compañía latinoamericana S.A. fabrica canicas (bolas de cristal). Maneja varias líneas de canicas, grandes medianas y agüitas. Basándose en los datos a continuación proceda a calcular:

Costos fijos totales de la empresa 90.000

Grandes Medianas AgüitasCosto variable unitario

5 28% del costo de las agüitas

55% del costo de las grandes

Participación 40% 20% 40%Precio de ventas 51.5 0.90 0.50

GRANDES

MEDIANAS

PEQUENAS

CV 0.5 0.352 0.275PV 1.5 0.9 0.50

PARTICIPACION 40% 20% 40%MC 1 0.548 0.23

MC PONDERADO 0.4 0.1096 0.09 0.5996TOTAL

MCPONDERADO 0.5996

a) El punto de equilibrio de la mezcla

PUNTODEEQUILIBRIO= CFMCP

= 900000.5996

=$ 150100.07

b) Las unidades de cada línea que deben venderse para encontrar el punto de equilibrio

GRANDES150100.06

7 0.460040.026

8 UNIDADES

MEDIANA150100.06

7 0.230020.013

4 UNIDADESPEQUENA

S150100.06

7 0.460040.026

8 UNIDADES

TOTAL150100.06

7

GRANDES MEDIANASPEQUENA

S TOTALES

VENTAS 60040.0268*1.590060.040

2 27018.012130020.013

4147098.06

6

CV 60040.0268*0.530020.013

4 10567.044716511.007

4 57098.07

MC60040.026

8 16450.9673 13509.006 90000.00CFIJOS 90000UTILIDA

D 0.00

M6. Productos Electrónicos del Futuro, S. A., ha contratado a un experto para que los asesore respecto a la conveniencia de la apertura de la división de calculadoras electrónicas. Dicha división producirá por el momento un solo producto: la calculadora financiera RK-090, la cual se ha estimado que tendrá como costos y precios los siguientes

MATERIALES:

Transistores $10

Diodos 5

Condensadores 10

Varios 38

Armazón y teclas 37

COSTO TOTAL DE MATERIALES POR UNIDAD

$100

MANO DE OBRA

Sueldos de ensambladoras $4,000

Sueldo del supervisor 1,000

COSTO TOTAL DE LA MANO DE OBRA POR U

$5,000

COSTOS INDIRECTOS DE FABRICACIÓN:

Energía eléctrica $1,000

Teléfonos 300

Control de la calidad 900

Soldadura 800

COSTOS INDIRECTOS DE FABRICACIÓN POR U

$3,000

Suponga que existen gastos fijos de administración y ventas anuales por valor de $2,000, y 10% variables en función de las ventas. El precio al público es de $200.

SE PIDE:

A. CALCULE EL PUNTO DE EQUILIBRIO ANUAL DE LA DIVISIÓN CALCULADORAS ELECTRÓNICAS, EN UNIDADES Y EN PESOS.Datos:Mo: 5000 X 12 60000

Gasto fijos : 300X 12 = 36000

Gasto Administración y Ventas fijo 2000

Precio de venta : 200

200 X 10% = 20 +100 = 120 costo variable

Costo fijo anual = 98000

PE= x=98000200−120

= 1225 unidades PE = 980001−0.60

= 245000 dólares

B. Mostrar gráficamente el punto de equilibrio

C. DETERMINE CUÁNTAS UNIADES HAY QUE VENDER SI SE DESEA OBTENER UNA UTILIDAD ANUAL DE $5,000 ANTES DE IMPUESTOS.

98000+500080

= 1287,50 unidades

D. EL GERENTE DE LA EMPRESA HACE LA ACLARACIÓN DE QUE SE ESPERA UN AUMENTO DEL 15% EN EL PRECIO DE LOS TRANSISTORES Y DE 20% EN EL DE LOS CONDENSADORES. ¿QUÉ REPERCUSIÓN TENDRÍA ESTOS AUMENTOS SOBRE EL PUNTO DE EQUILIBRIO?

Transistores: 10 X15% = 1,5 11,5

Condensadores: 10X 20% = 2 12

Nuevo Costo variable: 123,5

98000200−123,5

= 1281,04 unidades

98000

1−123,5200

= 256209,15 dólares

E. SI SE DESEA OBTENER UNA UTILIDAD DESPUÉS DE IMPUESTOS DE $10,000 Y LOS COSTOS FIJOS BAJARAN $1,000, SUPONIENDO UNA TASA IMPOSITIVA DE 28% Y UN REPARTO DE UTILIDADES DE 10% SIN TOMAR EN CUENTA LOS CAMBIOS DE LOS INCISOS ANTERIORES, ¿CUÁNTAS UNIDADES DEBEN VENDERSE PARA LOGRAR ESA UTILIDAD?

10000 10000 58.5%

1000 10% 17094,02 100%

9000

3150 35%

5850

97000+17094,0280

= 1426,17 unidades

M19. El doctor Alejandro cervantes tiene un negocio de venta de forraje para ganad vende sacos de 50kg. El precio de venta es de 50 cada uno; el costo variable es de 30 y su costo fijo de 30000

Se pide:

A) Cual es el punto de equilibrio en unidades y pesos

PE= 3000020

= 1500 unidades

PE = 30000

1−3050

=75000 pesos

B) El doctor cervantes estima que si aumenta el precio de venta del saco a 56 perderá 20% de sus clientes, le convendrá desde el punto de vista cuantitativo? ¿Por qué ? actualmente vende 2000 sacos

PE = 3000026

= 1153,84 unidades

PE = 30000

1−3056

= 64615,38 pesos

1600- 1153,84 = 446,16 X 26 = 11600,16

2000 – 1500 = 500 X 20 = 10000

Si le conviene

C) El doctor de cervantes piensa rebajar su producto de 50 a 42 con lo que espera aumentar sus ventas en un 30% actualmente vende 2000 sacos ¿le conviene?

PE = 3000012

= 2500 unidades

PE = 30000

1−3042

= 105000 pesos

2600 – 2500 = 100 X 12 = 1200

2000 – 1500 = 500 X 12 = 10000

No le conviene

Un experto ha sido contratado para asesorar a la compañía Automotores de Pegaso S.A la cual se dedica a la producción de automóviles. Es una compañía nueva con gran capital invertidos le pide que estudie los aspectos financieros del negocio .esta compañía fue fundada en 1992 y actualmente produce solo un automóvil el puma, sin embargo el consejo de administración observa buenas posibilidades para producir otros modelos. (Véase el estado de situación financiera y realice su análisis).

AUTOMOTORES PEGASO S.AEstado de pérdidas y ganancias por el periodo 1993

Ventas (500 unidades) $ 5000

Menos devoluciones y descuentos sobre ventas $ 10Ventas netas $ 4990Menos costos de ventas $ 3000Utilidad bruta $ 1990Gastos de operación fijos $ 990Utilidad de operación $ 1000Impuestos y RUT $ 450Utilidad neta $ 550

NOTA: no se decretaron dividendos

El 35% del costo de ventas es fijo y el resto variable

AUTOMOTORES PEGASO S.A

Estado de situación financiera al 31 de diciembre de 1993

ACTIVO PASIVOCIRCULANTE A CORTO PLAZOEfectivo $ 1000 Cuentas por pagar proveedores $ 5000 Cuentas por cobrar $ 500 Documentos por pagar $ 10000Inventario $ 8000 TOTAL PASIVO $ 15000Gastos pagados por anticipado $ 100 A LARGO PLAZOTOTAL $ 9600 Obligaciones por pagar $ 2000NO CIRCULANTE TOTAL PASIVO $ 17000Inversiones $ 2000

ACTIVO FIJO CAPITAL CONTABLETerreno $ 5000 Planta y Equipo $ 6000 Capital aportado $ 8000Otros inmuebles $ 1000 $ 12000 Capital ganado $ 600

ACTIVOS INTANGIBLES $ 2000 TOTAL CAPITAL $ 8600

TOTALES NO CIRCULANTES $ 16000

ACTIVO TOTAL $ 25600 PASIVO+ CAPITAL $ 25600

a) Determine las ventas en unidades, si los accionistas desean obtener un 25% de rendimiento sobre activos antes de impuestos.

Activos 25600 * 25% = 6400 utilidad Costo ventas 3000 * 35% = 1050Gastos fijos 990CF = 1050 + 990 = 2040PV = 5000 / 500 = 10CV = 3000 * 65% = 1950 / 500 unidades = 3,90MC = PV – CV = 6,1PE = 2040 / 6,1 = 334

Unidades¿CF+UTILIDAD

MC = 2040+6400

6,1 = 1383

b) Determines las ventas en pesos si los accionistas desean un rendimiento del 15% después de impuestos sobre activos habiendo considerado un incremento en los costos fijos del 10% y suponiendo una tasa de impuestos del 22% y un reparto de uti8lidades del 15%.

3840 66,3 X 100,0 = 5791,8 Rendimiento 15% después de impuestos

Incrementan costos fijos 10% = 2244

x=CF=UTILIDAD

(1−CVPV

) = 2244+5791,86

0,4 = 20089,65

c) Cuáles serán las ventas en pesos y en unidades si el margen de contribución se reduce a $ 1 debido a un aumento en los costos variables por falta de productividad considerando una reducción de los costos fijos de un 20% en gastos de operación y tomando una tasa impositiva del 35%. Los accionistas desean un rendimiento del 15% sobre el capital, después de impuestos.

MC= 6,1- 1 = 5,1

Reducción de costo 20% = 792

CF = 1050

Costo fijo total = 1842

15% Rendimiento sobre capital = 1290

1290 66,3

X 100,0 = 1945,7 Rendimiento 15% sobre capital y después de impuestos

UNIDADES=CF=UTILIDADMC

= 1842+1945,7

5,1 = 742,69

x=CF=UTILIDAD

(1−CVPV

) = 1842+1945,70,4

= 9462,25