Embed Size (px)

DESCRIPTION

ingenieria

Citation preview

Técnicas para evaluar las operaciones productivas

Antecedentes

Las técnicas de valuación de costos de producción y operaciones, en cuanto a la época en que se determinan o se obtienen, se dividen en: Costos Históricos (o reales) y Costos Predeterminados

Históricos VS Predeterminados

Antecedentes

Los costos históricos o reales, se obtienen después de que el producto ha sido elaborado

Los costos predeterminados se calculan antes de hacerse o de terminarse el producto, se dividen en costos estimados y costos estándar. Pueden operarse en base a órdenes de producción, de procesos productivos, o de cualquiera de sus derivaciones

Características

Los costos estimados son la técnica mas rudimentaria de los costos predeterminados, ya que su cálculo se basa en la experiencia habida, en el conocimiento más o menos amplio del costo que se desea predeterminar.

Se originó en la necesidad de algunas personas en su trabajo particular, y poco a poco fue extendiéndose a pequeñas y grandes industrias en donde su aplicación es más factible.

Los costos estimados parten del cálculo empírico de los costos de la producción, cifras que más tarde serán corregidas con los resultados reales de la producción

Objetivos

Contribuyen a fijar los precios con anticipación

Apoyan la oportuna Toma de Decisiones Gerenciales

Sirven de instrumento de control preventivo e interno

Mecánica Contable

Los datos iniciales son:

Los costos estimados para cada uno de los elementos del costo, que en suma nos dan el costo unitario estimado

Los cargos reales al final del mes, y los movimientos de producción terminada, en proceso y su grado de avance, y producción vendida

Proceso

Obtención de la hoja de costos unitaria. Valuación de producción terminada a costo estimadoValuación de producción en proceso a costo estimadoValuación de producción vendida a costo estimado Determinación de las variaciones, su estudio y eliminación

contra resultados o cargándola a las cuentas auxiliares del proceso que le corresponden

Formulación de la hoja de corrección al costo unitario estimado

Proceso

Cancelación de los saldos de las variaciones contra almacén de productos terminados, inventario de producción en proceso y costo de ventas.

Formulación de la hoja de corrección al costo estimado de la existencia en el almacén de artículos terminados

Corrección al costo estimado de la producción en proceso

Corrección al costo estimado de la producción vendida

Resumen de ajustes a los costos estimados

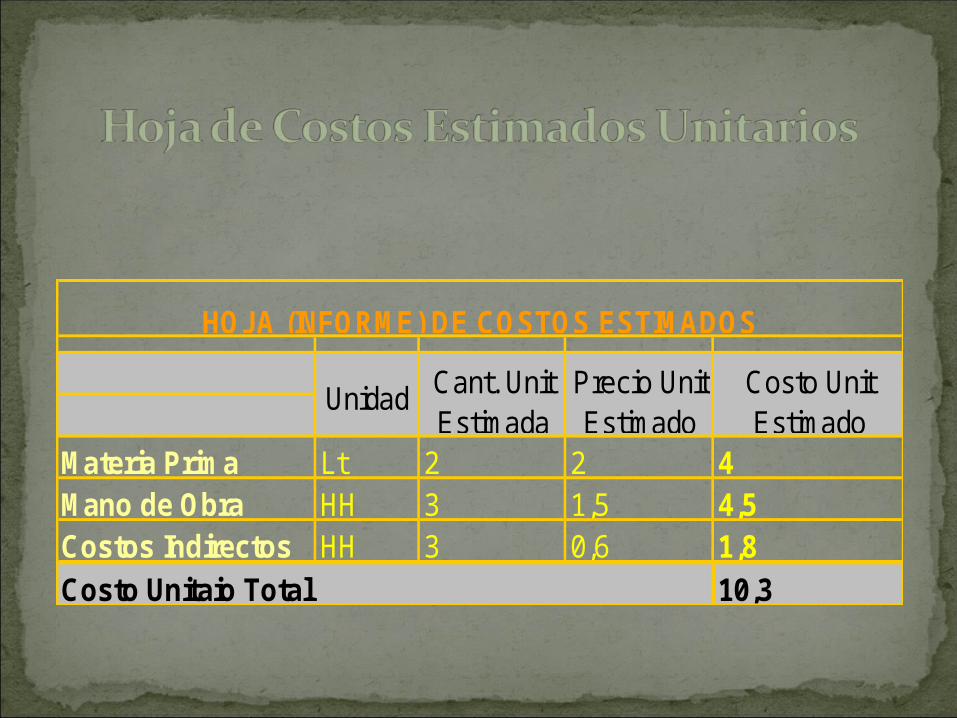

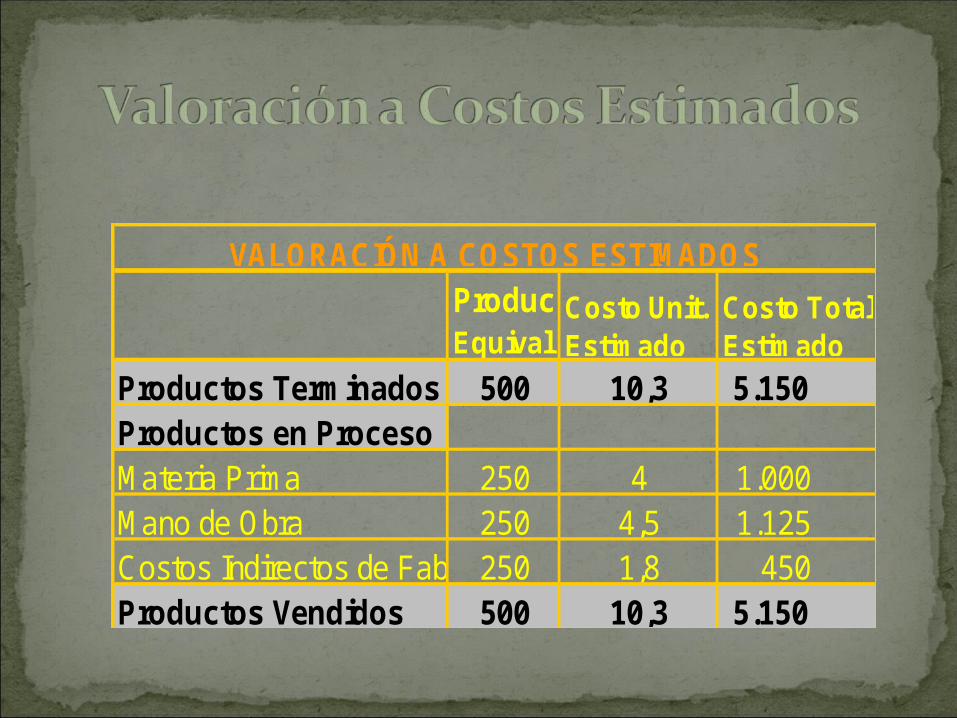

Materia Prima Lt 2 2 4Mano de Obra HH 3 1,5 4,5Costos Indirectos HH 3 0,6 1,8Costo Unitaio Total 10,3

HOJA (INFORME) DE COSTOS ESTIMADOS

Cant. Unit Estimada

Unidad Precio Unit Estimado

Costo Unit Estimado

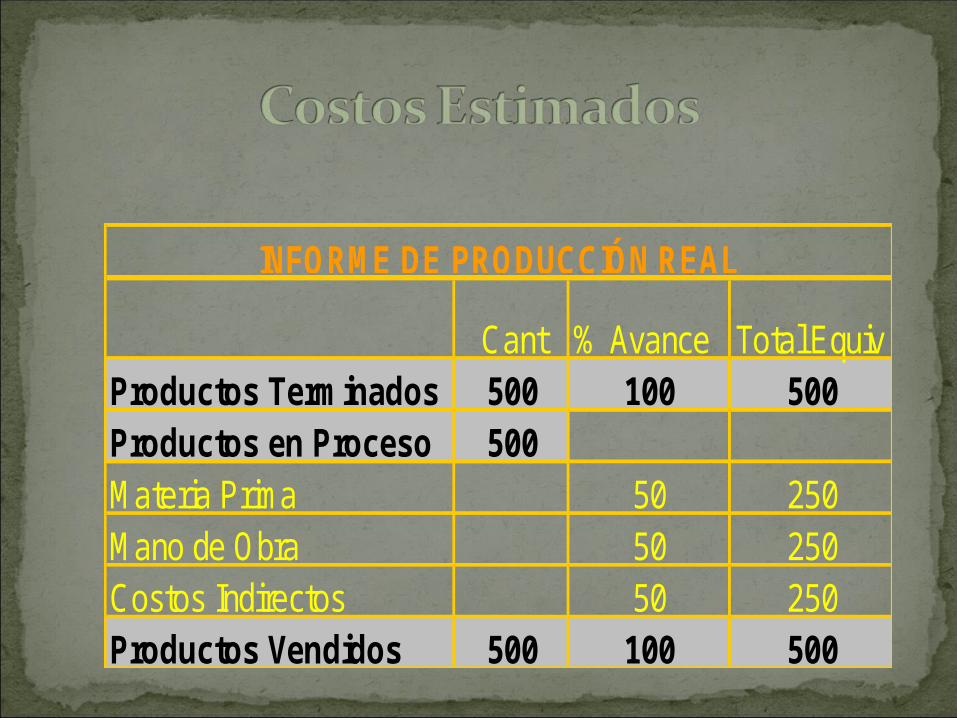

Cant % Avance Total EquivProductos Terminados 500 100 500Productos en Proceso 500Materia Prima 50 250Mano de Obra 50 250Costos Indirectos 50 250Productos Vendidos 500 100 500

INFORME DE PRODUCCIÓN REAL

ProducEquival

Productos Terminados 500 10,3 5.150 Productos en ProcesoMateria Prima 250 4 1.000 Mano de Obra 250 4,5 1.125 Costos Indirectos de Fab 250 1,8 450 Productos Vendidos 500 10,3 5.150

Costo Unit. Estimado

Costo Total Estimado

VALORACIÓN A COSTOS ESTIMADOS

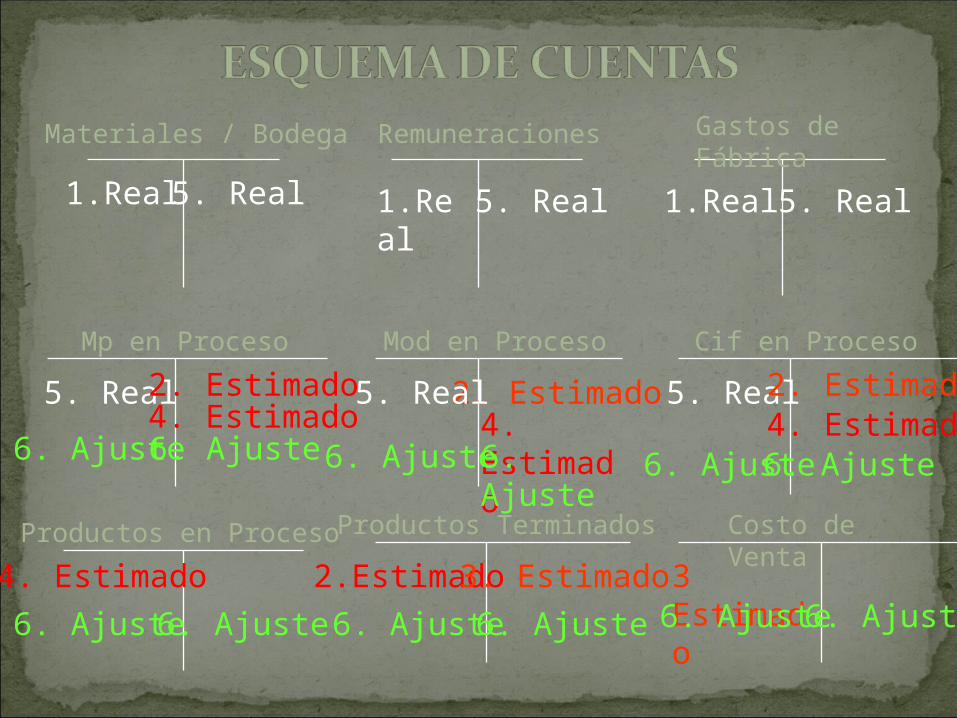

5. Real 1.Real 5. Real

5. Real 2. Estimado

Materiales / Bodega Remuneraciones

2. Estimado5. Real

5. Real1.Real

Gastos de Fábrica

Mp en Proceso Mod en Proceso Cif en Proceso

1.Real

5. Real 2. Estimado4. Estimado 4. Estimado 4. Estimado

6. Ajuste

6. Ajuste 6. Ajuste6. Ajuste6. Ajuste6. Ajuste

Productos en Proceso

2.Estimado 3. Estimado

Productos Terminados

3 Estimado

Costo de Venta

4. Estimado

6. Ajuste

6. Ajuste 6. Ajuste 6. Ajuste 6. Ajuste 6. Ajuste

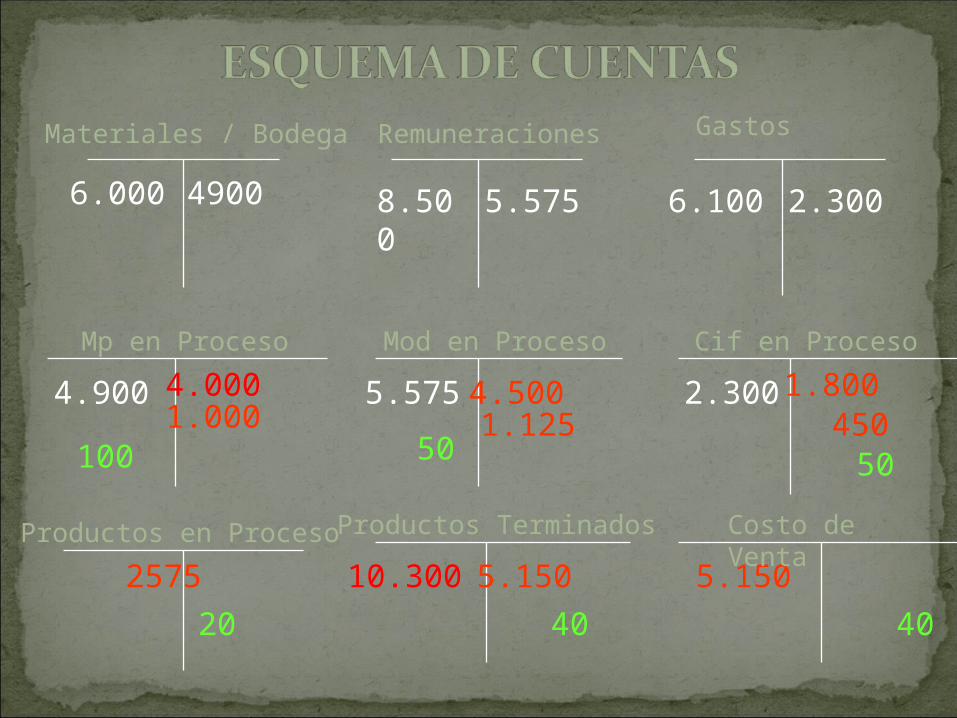

4900 8.500 5.575

4.900 4.000

Materiales / Bodega Remuneraciones

4.5005.575

2.3006.100

Gastos

Mp en Proceso Mod en Proceso Cif en Proceso

6.000

2.300 1.8001.000 1.125 450

100 50 50

Productos en Proceso

10.300 5.150

Productos Terminados

5.150

Costo de Venta

2575

20 40 40

El saldo acreedor o deudor de esta operación indicará si hay que reducir o aumentar los costos estimados.

Las variaciones representan el saldo de la o las cuentas controladoras del costo; se traspasan a una cuenta llamada "Variación entre el costo histórico y estimado" (con sus tres auxiliares) mismas que es necesario analizar antes de proceder a saldarlas, para determinar el origen de la variación

Fórmula del coeficiente rectificador:

CR = Variación / (producción terminada a costo estimado +

producción en proceso a costo estimado)

Las variaciones podrán ser absorbidas a través del almacén de artículos terminados y del costo de producción de lo vendido, y de la producción en proceso y por medio de un coeficiente rectificador o directamente al costo de producción de lo vendido, siempre que fueran causas imputables a la producción, pues si se deben a casos fortuitos o de fuerza mayor, se saldarán con pérdidas y ganancias

Reducción notable de los gastos de administración. Cuando las estimaciones son bien hechas, considerando diferentes factores, la fijación de políticas de precios de venta es bastante correcta. La necesidad de practicar inventarios físicos de los materiales ayuda a que no se produzcan pérdidas por robos continuados de las existencias.

• Su obtención con anterioridad a la producción conduce a la adopción de normas correctas en las funciones de compra,

producción y distribución. • El estudio de la variaciones ocurridas conduce a costos

eficientes e incentiva a realizar mejores estimaciones para

períodos subsiguientes.

Se considera como desventaja el hecho de que las estimaciones por cada elemento del costo no son las más precisas, a diferencia del costo estándar.

• Por lo general el estudio de las variaciones producidas entre los costos estimados y reales no es tan exhaustiva como en el caso del costo estándar.

Cuando sus costos de implantación y administrativas sean económicamente justificables

• Cuando las operaciones de fabricación no son complejas.

• Cuando los artículos a fabricar son poco numerosos y de estilos, tamaños y formas similares y repetitivas

• Cuando la experiencia indica pocas y no elevadas variaciones tanto de un periodo a otro, como del mismo lapso.

• Generalmente, después de tener la experiencia del costo histórico

FIN