Embed Size (px)

Citation preview

La nueva alternativa en calificación de valores.

Hoja 1 de 25

Crédito Bancario Estructurado: BBVA Bancomer, S.A.

Estado de Sonora

Calificación Crediticia Estructurada

HR AA+

Contactos Roberto Ballinez Director de Productos Estructurados E-mail: [email protected] D+ (52-55) 1500 3143 Edgar Pérez Vázquez Analista, HR Ratings E-mail: [email protected] Ana Cecilia Fernández de Lara Analista, HR Ratings E-mail: [email protected] Ricardo Gallegos Director de Deuda Sub-Nacional E-mail: [email protected] Felix Boni Director de Análisis E-mail: [email protected]

4 de abril de 2012 Calificación Crédito Bancario Estructurado HR AA+ Perspectiva Estable

La calificación, en escala local, que asigna HR Ratings al crédito bancario estructurado, pagadero al amparo del Fideicomiso No. 256005, entre el Estado de Sonora y BBVA Bancomer, S.A. es “HR AA+”, con perspectiva estable. La calificación asignada indica que el emisor cuenta con alta calidad crediticia y ofrece gran seguridad para el pago oportuno de obligaciones de deuda. Mantiene muy bajo riesgo crediticio bajo escenarios económicos y financieros adversos. El signo positivo refleja una posición de fortaleza relativa dentro del mismo rango de calificación.

Fundamentos de la calificación HR Ratings asignó la calificación crediticia, en escala local, de “HR AA+” para el crédito bancario estructurado, celebrado entre el Estado de Sonora y BBVA Bancomer, S.A. (el banco). La apertura de dicho crédito se realizó al amparo del Fideicomiso Irrevocable de Administración, Inversión y Fuente de Pago No. 256005, el cual cuenta con una fuente principal de ingresos equivalente a un porcentaje de los derechos sobre el anticipo a cuenta del Fondo General de Participaciones (FGP), presentes y futuros, que correspondan al Estado de Sonora. La calificación otorgada no constituye una recomendación para comprar, vender o mantener algún instrumento, ni para llevar a cabo algún tipo de negocio, inversión u operación y puede estar sujeta a actualizaciones en cualquier momento, de conformidad con las metodologías de calificación de HR Ratings de México, S.A. de C.V. y en términos de lo dispuesto en el artículo 7, fracción II y/o III, según corresponda, de las “Disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores” La calificación asignada al crédito es resultado del análisis financiero de la estructura bajo escenarios económicos y financieros adversos, de la calificación quirografaria vigente del estado, la cual es igual a “HR A+”, y de la opinión legal sobre la estructura. En este sentido, se estima la capacidad de pago del fideicomiso frente a sus futuras obligaciones financieras. Algunos elementos considerados para evaluar su desempeño fueron: La cobertura primaria promedio anual del servicio de la deuda (DSCR) para el 2012, 2013 y

2014 sería, bajo un escenario de estrés, de 6.64x, 6.29x y 4.13x respectivamente. La cobertura promedio anual para los próximos 5 años, después de concluir el periodo de gracia, sería de 4.13x (2015 a 2019). La cobertura primaria promedio anual (DSCR) observada para el 2011 fue igual a 6.84x;

La fuente específica de pago ofrecida para el pago del crédito simple contratado con BBVA Bancomer será igual a 1.7% del total del FGP mensual que recibe el estado o P$9.2m mensuales, lo que resulte mayor;

El perfil de pagos de la operación establece que la liquidación del crédito se realizará a través de 231 amortizaciones mensuales e iguales. Se considera un periodo de gracia de 36 meses. Lo anterior, de acuerdo al segundo convenio modificatorio del contrato de crédito, firmado el 18 de abril de 2011. Después de concluir el periodo de gracia, se reanudan las amortizaciones en mayo de 2014 y terminan en julio de 2033;

Se generarán intereses ordinarios por saldos insolutos a razón de una tasa ordinaria igual a la Tasa de Interés Interbancaria de Equilibrio a 28 días (TIIE28) más una sobretasa fija y más un margen financiero que estará en función a calificación crediticia de mayor riesgo que tenga el crédito;

El Decreto No. 79 autorizó un monto de endeudamiento, para el Gobierno de Sonora, por la cantidad máxima de hasta P$3,941.0m (millones de pesos). Los recursos tienen como destino inversión pública productiva y el refinanciamiento de la deuda contratada con anterioridad por la entidad. El monto inicial contratado con BBVA Bancomer fue P$350.0m (9 de marzo de 2006). Sin embargo, la reestructura aprobada en el segundo convenio modificatorio reconoció un saldo de P$311.8m;

El fiduciario constituirá dentro del patrimonio del fideicomiso un fondo de reserva sobre el servicio de la deuda igual a P$8.2m. Este saldo cubre en promedio 3.9 meses del servicio de la deuda;

La tasa de crecimiento anual esperada del FGP correspondiente al estado para 2012 y 2013 sería de -0.05% y 5.54% respectivamente;

La nueva alternativa en calificación de valores.

Hoja 2 de 25

Crédito Bancario Estructurado: BBVA Bancomer, S.A.

Estado de Sonora

Calificación Crediticia Estructurada

HR AA+

Características de la estructura El proceso de análisis, que HR Ratings realizó para determinar la calificación del crédito bancario estructurado del Estado de Sonora, en escala local, toma en cuenta la calificación quirografaria del estado, la opinión legal del crédito estructurado, así como el análisis del desempeño financiero del crédito bajo distintos escenarios económicos y financieros.

1 Este crédito está

inscrito en el registro del Fideicomiso Irrevocable de Administración, Inversión y Fuente de Pago No. 256005 (el fideicomiso).

2

Las principales características de la estructura son:

La estructura involucra a los siguientes actores: El Estado libre y soberano de Sonora, por conducto de la Secretaría

de Hacienda del Estado como Fideicomitente y Fideicomisario en Segundo Lugar;

HSBC de México, S.A., Institución de Banca Múltiple, Grupo Financiero HSBC, División Fiduciaria, como Fiduciario;

BBVA Bancomer, S.A., Grupo Financiero BBVA Bancomer, como Fideicomisario en Primer Lugar;

El Fideicomiso tiene como fin el administrar los ingresos afectados, presentes y futuros, de las Participaciones Federales del Ramo 28, en particular, del Fondo General de Participaciones. El fideicomiso se constituye como el mecanismo de pago, a través del cual el fiduciario liquidará puntualmente las obligaciones financieras derivadas de los créditos contratados por el estado;

La Fuente de Pago y Garantía para cumplir con las obligaciones financieras del crédito con BBVA Bancomer se origina de la afectación y asignación del 1.7% de los ingresos del FGP o P$9.2m, lo que resulte mayor. Sin embargo, es importante decir que el porcentaje total afectado a favor del fideicomiso es equivalente al 34.0% del FGP del estado.

3

El monto del crédito bancario estructurado contratado, en marzo de 2006, con BBVA Bancomer fue por la cantidad de P$350.0m. Debido al segundo convenio modificatorio del contrato de crédito, del día 18 de abril de 2011, el saldo del adeudo reconocido por el estado fue de P$311.8m. En ese mismo convenio se establece que el plazo del crédito sería de 22 años y 3 meses;

1 Los escenarios económicos y financieros con los que se analiza la estructura son: el primero Base y el segundo Estresado.

Posteriormente en “Análisis de Escenarios” se exponen las diferencias. 2 Debido al convenio de sustitución fiduciaria el número del fideicomiso se modificó 00101 al 256005. Esto dado que el contrato se

traspaso de JP Morgan a HSBC. 3 Dado que el fideicomiso se constituyó como un fideicomiso maestro, el patrimonio total del mismo está formado actualmente por el 34.0%

del FGP correspondiente al estado. En primera instancia se afectó sólo un 25.0% de este fondo, el cual no debe ser menor a P$81.5m. Adicionalmente, se agregó un 9.0% del mismo fondo, porcentaje que no debe ser menor a P$50.0m.

La nueva alternativa en calificación de valores.

Hoja 3 de 25

Crédito Bancario Estructurado: BBVA Bancomer, S.A.

Estado de Sonora

Calificación Crediticia Estructurada

HR AA+

Los recursos obtenidos por el financiamiento se destinarán a inversión pública productiva y el refinanciamiento de la deuda del Estado de Sonora, la Comisión de Agua Potable y Alcantarillado del Estado de Sonora (COAPAES), el Fondo para las Actividades Productivas del Estado de Sonora (FAPES) y del Fideicomiso Promotor Urbano de Sonora (Fideicomiso Progreso). Así como para financiar reservas, coberturas de tasa de interés, gastos y comisiones inherentes al proceso de refinanciamiento;

Existe un fondo de reserva para el servicio de la deuda. El saldo de este fondo deberá ser, siempre, a P$8.2m durante la vigencia del crédito. Cantidad que equivale en promedio a 3.9 meses del servicio de la deuda;

Las amortizaciones serán mensuales e iguales. De acuerdo al segundo convenio modificatorio del contrato de crédito, existirán 36 meses de gracia y a partir de mayo de 2014 iniciarán los pagos de capital. En total habrá 231 amortizaciones. El último pago sería en julio 2033;

El fiduciario, a nombre del estado, debe realizar pagos mensuales de intereses ordinarios a razón de la Tasa de Interés Interbancaria de Equilibrio a 28 días (TIIE28), más una sobretasa fija en función de la calificación de mayor riesgo de la estructura de crédito. Los intereses ordinarios serán pagaderos en forma vencida y conjuntamente con los pagos de capital. Si el acreditado incurriera en mora, el pago vencido de las amortizaciones generará intereses a razón de la tasa que resulte de multiplicar por 2 la tasa de interés ordinaria;

Si durante la vigencia del crédito, alguna agencia calificadora le otorga una calificación de “AA-”, en escala local, o menor; se empezará a aplicar un margen financiero adicional a la sobretasa de interés pactada;

El contrato de fideicomiso, el contrato de crédito, así como sus convenios modificatorios cumplen con lo indispensable en torno a las obligaciones y disposiciones legales aplicables al proceso de contratación de financiamientos por parte del estado, incluyendo el mecanismo de afectación de los ingresos federales que se ofrecen para su pago. De tal forma que brindan seguridad jurídica al fideicomisario en primer lugar, aislando de cualquier otro acreedor estos recursos;

El desempeño financiero esperado del fideicomiso se presenta en la Tabla 1. Las cifras para el mes de enero de 2012 y en adelante son pronosticadas considerando un escenario económico y financiero estresado;

4

Tabla 1

4 El escenario estresado considera condiciones propias de un escenario de estanflación. Entendiendo por estanflación como el periodo de

tiempo donde se presenta una alta inflación acompañada de poco crecimiento económico.

La nueva alternativa en calificación de valores.

Hoja 4 de 25

Crédito Bancario Estructurado: BBVA Bancomer, S.A.

Estado de Sonora

Calificación Crediticia Estructurada

HR AA+

La calificación crediticia quirografaria asignada, por HR Ratings, al Estado de Sonora es “HR A+”, en escala local, y con perspectiva estable.

Análisis de la fuente de pago De acuerdo con lo establecido en el Artículo 9 de la Ley de Coordinación Fiscal. Las Participaciones que correspondan a las entidades y municipios son afectadas siempre y cuando se destinen al pago de obligaciones contraídas por las entidades, esto con la autorización de las legislaturas locales y ante la Secretaría de Hacienda y Crédito Público. Sólo así, el Estado de Sonora tiene la facultad de afectar su derecho a recibir las participaciones que en Ingresos Federales del Ramo 28 le corresponden conforme a las leyes aplicables y al pago de las obligaciones que el Estado de Sonora contraiga con instituciones de crédito que operen en territorio nacional Por lo que al Congreso del Estado le corresponde: autorizar los montos máximos de endeudamiento neto del Estado, así como autorizar la afectación como garantía o fuente de pago, tanto de las participaciones en ingresos federales que le corresponden al Estado derivado de

La nueva alternativa en calificación de valores.

Hoja 5 de 25

Crédito Bancario Estructurado: BBVA Bancomer, S.A.

Estado de Sonora

Calificación Crediticia Estructurada

HR AA+

contribuciones, productos, aprovechamientos, accesorios o por cualquier otro concepto que sea susceptible de afectación. En el caso del Estado de Sonora, le corresponde al ejecutivo, por medio de la Secretaría, efectuar los pagos de amortizaciones, intereses y lo que corresponda, derivado del empréstito a cargo del estado. Asimismo le corresponde celebrar los contratos y convenios para la obtención de empréstitos y afectar en garantía de pago de las obligaciones las participaciones que en ingresos le correspondan. Por lo anterior, el estado está facultado para afectar el 25.0% de las Participaciones Federales correspondientes al FGP, incluidas en el Ramo28, y el 9.03% del FGP como porcentaje afectado adicional.

Gráfica 1

La relación histórica anual de los ingresos provenientes de las Particiones Federales del Fondo General de Participaciones (FGP) del Estado de Sonora se compara con el Ramo 28 Nacional y Estatal en la Gráfica 1. Los ingresos del Ramo 28 Estatal representan, en promedio, desde 2004 3.09% de las Participaciones Federales del Ramo 28 Nacional. En 2008, se presenta el mayor nivel de Participaciones Federales del Ramo 28 Estatales, con P$15,024.0m, mientras que en 2011 se observan P$14,633.7m de recursos provenientes del Ramo 28. Históricamente, la proporción que existe del FGP y las Participaciones del Ramo 28 Estatal es de 75.23% desde el 2004; sin embargo, hasta 2007 la

La nueva alternativa en calificación de valores.

Hoja 6 de 25

Crédito Bancario Estructurado: BBVA Bancomer, S.A.

Estado de Sonora

Calificación Crediticia Estructurada

HR AA+

proporción que el FGP representó en el Ramo 28 Estatal fue, en promedio, de 87.55%. A partir del 2008, el FGP representa en promedio sólo un 62.91% hasta 2011. Esto es consecuencia de que el total de participaciones federales presentaron una tasa de crecimiento anual nominal de -10.80% para el 2009 y -15.71% para el FGP en el mismo año. El comportamiento proyectado de las Participaciones Federales del Ramo 28 y, por lo tanto, del FGP del estado consideran condiciones económicas financieras estresadas. En la Gráfica 2 se muestra la relación que existe entre las Participaciones del Ramo 28 y el FGP del Estado de Sonora.

Gráfica 2

El análisis de las tasas de crecimiento del Ramo 28 Estatal y el FGP del estado muestra una caída en 2009, con una disminución histórica de 10.8% para el crecimiento del Ramo 28 y de 16.8% para el crecimiento del FGP del estado; también como dato histórico, en 2010 la tasa de crecimiento del Ramo 28 del estado fue de 12.2%, lo que representa una recuperación para la serie. Con datos observados, la tasa de crecimiento nominal del Ramo 28 de la entidad fue igual a 10.5% mientras que para el FGP fue de 10.4%. En 2012, al considerar un estrés estacional, la tasa de crecimiento del FGP del estado resulta negativa (-0.05% anual en términos nominales), de igual manera -4.50% para las Participaciones Federales del Ramo 28. Las estimaciones a partir del 2013, indican que ambas variables podrían obtener una tasa de crecimiento positiva en promedio de 4.01% para el

La nueva alternativa en calificación de valores.

Hoja 7 de 25

Crédito Bancario Estructurado: BBVA Bancomer, S.A.

Estado de Sonora

Calificación Crediticia Estructurada

HR AA+

Ramo 28 y 3.63% para el FGP (hasta el 2025). De igual manera, se considera un estrés cíclico en 2017 y 2022. El comportamiento esperado de la Fuente de Pago se muestra en la Gráfica 4. Al considerar, por un lado, un escenario de estrés, y por otro las condiciones de un modelo base. Los datos estimados para el escenario estresado indican que existe un estrés cíclico, dado que los niveles del FGP del estado disminuyen en 2012 (con P$8.9m de Participaciones del FGP) y posteriormente en 2017 (P$10.2m de FGP).

Gráfica 3

Por otro lado, en el escenario base, se estima un crecimiento sostenido del FGP de Sonora; con un crecimiento anual de 6.29% en promedio. Por lo que los recursos transferidos a la cuenta del Fideicomiso superarán los niveles presentados en 2011. La proyección de la Fuente de Pago se realiza a través de la simulación del conjunto de variables relevantes para la operación financiera (TIIE28, Ramo 28 Nacional e Inflación). Al tomar en cuenta únicamente el porcentaje del Fondo General de Participaciones afectado (1.7% del FGP), como se registra en la Gráfica 5, bajo un escenario base, el monto total afectado a favor del Banco crece de manera continua, con cantidades equivalentes a P$140.7m para el 2012 y P$149.5m para el 2013. Para un escenario de estrés, los montos totales afectados a favor del Banco son ligeramente menores en los primeros años (con P$122.0m en 2012 y P$128.8m en 2013), a partir de una disminución

La nueva alternativa en calificación de valores.

Hoja 8 de 25

Crédito Bancario Estructurado: BBVA Bancomer, S.A.

Estado de Sonora

Calificación Crediticia Estructurada

HR AA+

en 2012, los niveles del FGP del estado representarían en promedio P$144.1m hasta el 2020.

Gráfica 4

Gráfica 5

La nueva alternativa en calificación de valores.

Hoja 9 de 25

Crédito Bancario Estructurado: BBVA Bancomer, S.A.

Estado de Sonora

Calificación Crediticia Estructurada

HR AA+

Análisis del desempeño del fideicomiso La fuente que garantiza el pago de las obligaciones derivadas del crédito contratado con BBVA Bancomer, es decir el porcentaje de participaciones del FGP que le corresponde al estado, presenta un estrés cíclico en los años 2012, 2017 y 2022. Este estrés replica las condiciones de la crisis económica y financiera presentada en 2008. Sin embargo, la afectación de las participaciones federales ha probado ser suficiente para efectuar los pagos derivados del servicio de la deuda. En la Gráfica 6 se representa la relación del porcentaje asignado al pago del crédito BBVA Bancomer y el monto estimado del servicio de la deuda. Por un lado se observa la disminución del monto total asignado del FGP en 2012, 2017 y 2022 (debido al estrés cíclico del escenario). Por otro lado, se observa que durante los años de 2011, 2012 y 2013 no se realizan pagos de amortizaciones, es así como los montos del servicio de la deuda serían menores en comparación con aquellos que se realizarán a partir de 2014.

Gráfica 6

Debido a la estructura de pagos, el estrés cíclico presentado en 2012 no es suficiente como para afectar negativamente el monto de recursos federales asignados para el pago del crédito. Al considerar ese año como periodo de gracia, la DSCR primaria promedio anual resultaría mayor que en años donde se cubre el servicio de la deuda considerando pagos de capital (a partir del 2014).

La nueva alternativa en calificación de valores.

Hoja 10 de 25

Crédito Bancario Estructurado: BBVA Bancomer, S.A.

Estado de Sonora

Calificación Crediticia Estructurada

HR AA+

De igual manera, el servicio de la deuda, al considerar intereses ordinarios en función del saldo insoluto de la deuda, será decreciente a lo largo de la vigencia del contrato de crédito, lo que va eliminando presión a los ingresos afectados y a la operatividad del mecanismo de pago.

Gráfica 7

Es así como en la Gráfica 7 se representa la relación entre el calendario de pagos, haciendo diferencia entre el monto mensual del capital e intereses ordinarios, y la DSCR mensual hasta el mes de diciembre de 2020. El pago de capital, durante el periodo mencionado, consta de amortizaciones mensuales e iguales de capital, la cuales se realizarán a partir de mayo de 2014. La DSCR mensual durante el 2011, indicó que se cuenta con una cobertura de la deuda, donde el mínimo se presentó en el mes de agosto (5.96x) y el máximo en octubre (7.82x). Aún en periodo de gracia, durante el 2012, 2013 y hasta abril de 2014, la DSCR primaria mensual sería en promedio 6.32x, valor que se encontraría en un intervalo donde el mínimo será 4.88x en enero de 2014 y el máximo será igual a 8.66x en junio de 2012. A partir de que se reanudan los pagos a capital la DSCR primaria mensual promedio hasta el mes de diciembre de 2020 será 4.17x, donde en el intervalo el máximo se ubicaría en junio de 2020 (6.21x) y el mínimo en octubre de 2014 (2.97x).

La nueva alternativa en calificación de valores.

Hoja 11 de 25

Crédito Bancario Estructurado: BBVA Bancomer, S.A.

Estado de Sonora

Calificación Crediticia Estructurada

HR AA+

Análisis de escenarios La calificación de la estructura de la operación incluye la evaluación quirografaria de la entidad, la opinión legal del Fideicomiso y sus Convenios Modificatorios, así como el análisis del desempeño financiero del crédito en diversos escenarios económicos y financieros. Por lo que se mide el impacto que pudieran tener diferentes variables macroeconómicas sobre la capacidad de pago del estado. Como lo indica el mecanismo de pago, los ingresos afectados provienen de un porcentaje afectado del FGP del Ramo 28; dado que se considera en primera instancia un 25.0% del FGP del estado más 9.03% del FGP, considerado como un porcentaje de afectación adicional. De acuerdo con los resultados del análisis de escenarios, se concluye que la fuente de pago es suficiente para no comprometer el pago mensual de capital e intereses (sin considerar los recursos pertenecientes al Fondo de Reserva). La simulación del escenario más crítico considera los siguientes supuestos:

Inflación anual. Donde se considera un cambio en el promedio móvil de

los últimos 12 meses del INPC (índice de precios al consumidor) de 4.27% para 2012. No obstante, para los años posteriores y hasta 2020 se considera que este valor llegue fluctúe hasta 4.25%;

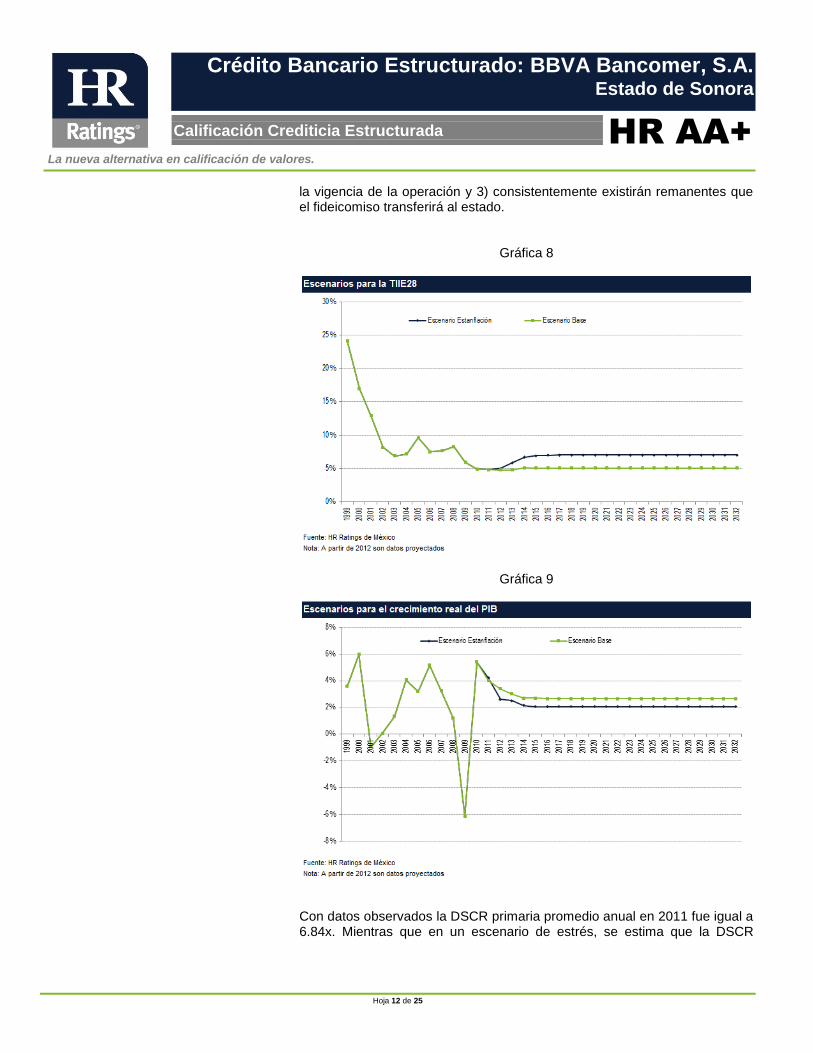

La tasa de referencia, que corresponde a la Tasa de Interés Interbancaria de Equilibrio a 28 días, en un escenario de estrés, contará con un valor estimado de 4.92% para 2012, en años posteriores alcanzaría un valor de 6.71% (Gráfica 8);

Tasa de crecimiento de la fuente de pago. Las variaciones en el ingreso fideicomitido se proyectaron, de acuerdo, a los cambios esperados en el crecimiento real tanto del producto interno bruto nacional como de las Participaciones Federales del Ramo 28 que le corresponden al Estado de Sonora.

Se estima en el escenario de estrés que puede presentarse una recuperación en la tasa de crecimiento real del PIB. Esta variable sería igual a 2.99% en 2012 y 2.5% en 2013 (Gráfica 9). Posteriormente, se presentaría un proceso de ajuste esperado, lo que significa que en el mediano plazo (del año 2014 a 2020) esta tasa sería, en promedio, igual a 2.08%. Las proyecciones del crecimiento real del PIB son fundamentales para pronosticar el monto de recursos que recibirá el estado vía Ramo 28 y, por consiguiente, para calcular el tamaño de los ingresos del FGP. Por todo esto, podemos concluir que: 1) el flujo de recursos asignados y disponibles para el pago de las obligaciones contraídas será suficiente para cubrirlas, 2) el monto objetivo de los fondos de reserva se podrá mantener a lo largo de

La nueva alternativa en calificación de valores.

Hoja 12 de 25

Crédito Bancario Estructurado: BBVA Bancomer, S.A.

Estado de Sonora

Calificación Crediticia Estructurada

HR AA+

la vigencia de la operación y 3) consistentemente existirán remanentes que el fideicomiso transferirá al estado.

Gráfica 8

Gráfica 9

Con datos observados la DSCR primaria promedio anual en 2011 fue igual a 6.84x. Mientras que en un escenario de estrés, se estima que la DSCR

La nueva alternativa en calificación de valores.

Hoja 13 de 25

Crédito Bancario Estructurado: BBVA Bancomer, S.A.

Estado de Sonora

Calificación Crediticia Estructurada

HR AA+

promedio anual de 2012 sería igual a 6.64x, así como 6.29x en 2013, periodo considerado como de gracia. A partir del 2014, la DSCR primaria promedio anual sería igual a 4.13x en un escenario de estrés, 3.70x en 2015 y 4.12x en 2016. El promedio de la DSCR en los primeros 5 años de vigencia del crédito, sin contar el periodo de gracia es igual a 4.13x (de 2015 a 2019). La DSCR anual mínima se presenta un el 2015 (3.70x).

Gráfica 10

Fideicomiso No. F/256005 El 7 de octubre de 2004, el Estado de Sonora, en su carácter de Fideicomitente y Fideicomisario en segundo lugar, constituyó, junto con JP Morgan, S. A., como fiduciario, el Fideicomiso Irrevocable de Administración, Inversión y Fuente de Pago No. F/00101.Posteriormente, el 23 de febrero de 2010 mediante el convenio de sustitución fiduciaria, HSBC de México, S. A. se constituyó como el nuevo fiduciario de la operación, bajo el fideicomiso número 256005. En este fideicomiso se designa como Fideicomisarios en Primer Lugar a las instituciones de crédito que hayan otorgado financiamientos al estado y se encuentren inscritos en el Registro del Fiduciario. Uno de estos fideicomisarios es BBVA Bancomer, S.A. El patrimonio del fideicomiso se integra con los siguientes bienes y derechos:

La nueva alternativa en calificación de valores.

Hoja 14 de 25

Crédito Bancario Estructurado: BBVA Bancomer, S.A.

Estado de Sonora

Calificación Crediticia Estructurada

HR AA+

De una aportación inicial para la constitución del Fideicomiso de Administración, Inversión y Pago;

Las participaciones fideicomitidas, presentes o futuras, en ingresos federales correspondientes a los derechos sobre los anticipos del FGP del Estado de Sonora. El porcentaje de participaciones, afectadas de manera irrevocable al fideicomiso, será el 34.0%;

Las cantidades derivadas del ejercicio del total de las participaciones fideicomitidas, sin limitar los rendimientos o productos que se obtengan por medio de inversión de las cantidades existentes en el patrimonio del fideicomiso, incluyendo los Intereses del fondo de reserva;

Las cantidades o derechos adicionales que el fideicomitente aporte al fideicomiso o deriven del ejercicio de cualquier derecho que le corresponda al fiduciario;

Cualquiera otra cantidad que afecte al fideicomiso o que se transfiera de alguna manera al fiduciario por cualquier causa valida del fideicomiso;

Por otra parte, el fideicomiso establece que el fiduciario deberá:

Recibir la titularidad de los bienes y derechos que formen parte del patrimonio del fideicomiso;

Ejercer los derechos sobre el patrimonio del fideicomiso;

Abrir y mantener la cuenta concentradora y depositar o retirar las cantidades correspondientes conforme al procedimiento de pago. Así como mantener las cuentas independientes para cada uno de los fondos de reserva, fondo de pago de principal y el fondo de intereses que corresponda a cada financiamiento, en el entendido que el fiduciario será capaz de identificarlas separadamente y así generar estados de cuenta independientes;

Recibir de parte de la Tesorería de la Federación las cantidades líquidas derivadas del ejercicio de los derechos de las participaciones fideicomitidas, así como separar las cantidades contenidas en la cuenta concentradora y las destine al pago del Financiamiento de que se trate;

Pagar por cuenta del fideicomitente, todas las cantidades del fondo de pago de principal, fondo de pago de intereses y el fondo de reserva, según corresponda;

Entregar al fideicomitente en segundo lugar las cantidades remanentes que resulten del ejercicio del fideicomiso;

La nueva alternativa en calificación de valores.

Hoja 15 de 25

Crédito Bancario Estructurado: BBVA Bancomer, S.A.

Estado de Sonora

Calificación Crediticia Estructurada

HR AA+

Mantener el registro por cada uno de los financiamientos inscritos en el

fideicomiso;

Invertir conforme a la instrucción de inversión y defender el patrimonio del fideicomiso;

Rendir informes y proporcione acceso a la información del fideicomiso, así como cumplir de manera oportuna todas y cada una de las obligaciones que se le imponen en el contrato;

Una vez liquidadas todas las obligaciones de los financiamientos, extinguir el fideicomiso y revertir al fideicomitente el patrimonio del fideicomiso;

El fiduciario invertirá las cantidades del patrimonio del fideicomiso únicamente en los instrumentos que el fideicomitente señale en una instrucción de inversión, en el entendido que deberán realizarse en valores de renta fija emitidos por el Gobierno Federal Mexicano, en moneda nacional, o con una calificación igual o mayor a “AA”, en escala local, emitida por dos Agencias Calificadoras de prestigio. El vencimiento de los instrumentos deberá ser en las fechas que se requiera realizar el pago de los financiamientos y de los fondos de reserva. Conforme al régimen de inversión, en tanto se respete, el fiduciario no será responsable por los menoscabos que sufran los valores de los instrumentos de inversión derivados por las fluctuaciones del mercado. Cada uno de los financiamientos que se pretenda contratar conforme a los términos del fideicomiso deberá estar inscrito en el Registro Estatal de Deuda Pública de Sonora y en el Registro de Obligaciones y Empréstitos de Entidades Federativas y Municipios a cargo de la Secretaría de Hacienda y Crédito Público. Adicional a la inscripción anterior, y para que el financiamiento quede inscrito en el Registro del Fiduciario, el financiamiento debe cumplir con ciertas condiciones. El fideicomitente debe entregar al fiduciario constancia de solicitud de inscripción del financiamiento, así como copia notariada de los documentos legales del crédito. De igual manera, es obligación del fiduciario acreditar que los porcentajes de las participaciones fideicomitidas asignadas a diferentes créditos sean inferiores o iguales al 100% del total de las participaciones fideicomitidas. Así como también es responsabilidad del fiduciario asegurar que la cantidad de aforo de los financiamientos inscritos sea igual al total de las cantidades recibidas por el fideicomiso. En caso de insuficiencia en la cuenta concentradora del fideicomiso, el fiduciario distribuirá las cantidades depositadas en la cuenta concentradora en forma proporcional al porcentaje de participaciones fideicomitidas asignadas a cada financiamiento. Hará lo mismo con las cantidades

La nueva alternativa en calificación de valores.

Hoja 16 de 25

Crédito Bancario Estructurado: BBVA Bancomer, S.A.

Estado de Sonora

Calificación Crediticia Estructurada

HR AA+

extraordinarias que el fideicomitente deposite para cubrir algún faltante de recursos.

Contrato de crédito simple: BBVA Bancomer, S.A. Con la autorización del Decreto No. 79, publicado en el Boletín Oficial del Estado de Sonora el 8 de julio del 2004, se les autorizó al ejecutivo contratar una deuda máxima de P$3,941.0m. La fuente de pago sería los derechos, presentes y futuros, de las participaciones que en ingresos federales pertenecen al estado. El destino de estos recursos sería la sustitución de pasivos existentes, el financiamiento de reservas, cobertura de tasas de interés, gastos y comisiones relacionadas con el proceso de refinanciamiento. Por tal motivo, el Estado de Sonora contrató y/o restructuró financiamientos con diversas instituciones de crédito hasta por la cantidad de autorizada. El 9 de marzo de 2006, el Estado de Sonora y BBVA Bancomer, S.A., Institución de Banca Múltiple celebraron un contrato de crédito simple por la cantidad de P$350.0m. Tiempo después, en el segundo convenio modificatorio al contrato de crédito, del 18 de abril de 2011, el estado reconoce adeudar hasta la cantidad de P$311.8m (saldo reconocido). En este documento se acuerda sustituir el monto de la deuda por este nuevo saldo, para ser pagado en 231 pagos iguales de capital. La vigencia del contrato de crédito es de 25 años, esto se acordó en el primer convenio modificatorio firmado el 4 de julio de 2008, por lo que las partes acordaron que el plazo no podrá exceder el mes de julio de 2033. Se considera un periodo de gracia de 36 meses a partir del mes de mayo 2011. El estado quedó obligado a pagar, durante la vigencia del crédito, intereses ordinarios sobre saldos insolutos a partir de la firma del segundo convenio modificatorio. Los intereses se calcularán a razón de una tasa de referencia igual a la Tasa de Interés Interbancaria de Equilibrio a 28 días (TIIE28) más una sobretasa previamente pactada por las partes, la cual está en función de la calificación crediticia de mayor riesgo de la estructura. En caso de que el Banco de México no determine la TIIE y la sustituya, se aplicará la tasa sustituta como tasa de referencia, adicionándole el margen de los puntos porcentuales señalados para la TIIE. Si el Banco de México no da a conocer una tasa sustituta se tomará en cuenta la del descuento de los Certificados de la Tesorería de la Nación (CETES) más una sobretasa fija. Si simultáneamente no se determina una tasa sustituta para la tasa de referencia y se deja de determinar la tasa CETES, las partes acuerdan en realizar un convenio modificatorio para acordar una tasa sustituta. Será causa de vencimiento anticipado si las partes no llegan a un acuerdo respecto a la tasa sustituta aplicable dentro de los 20 días naturales posteriores.

La nueva alternativa en calificación de valores.

Hoja 17 de 25

Crédito Bancario Estructurado: BBVA Bancomer, S.A.

Estado de Sonora

Calificación Crediticia Estructurada

HR AA+

De igual manera, el estado se obliga a cubrir con intereses moratorios en caso de que el fideicomiso no pudiera pagar puntualmente cualquier cantidad del principal. Los intereses moratorios se pagarán a una tasa anualizada igual al resultado de multiplicar la tasa ordinaria por 2. El estado podrá realizar pagos anticipados del principal del crédito sin comisión alguna. El pago deberá ser de por lo menos el equivalente a una amortización o múltiplos de una. El importe será aplicado inicialmente al pago de intereses generados y por último al capital en orden inverso a sus vencimientos. Por otro lado, las partes acuerdan que durante la vigencia del contrato de crédito, el estado está obligado a cumplir con las siguientes obligaciones de hacer y no hacer:

Destinar los recursos del crédito a inversiones públicas productivas;

Entregar al banco, cada año, la Ley de Ingresos y el Presupuesto de Egresos del Estado Libre y Soberano de Sonora;

Entregar al banco una copia de la cuenta pública anual, así como de cualquier decreto emitido por el Congreso del Estado de Sonora que contenga cualquier disposición que afecte directamente la capacidad del estado para cumplir con sus obligaciones de pago;

Entregar los estados financieros del estado, firmados por el Secretario de Hacienda del Estado;

Informar al banco sobre cualquier evento que afecte la situación financiera del estado y con ello se incurra en alguna causa de vencimiento anticipado. Así mismo se deberá informar al banco de las acciones que se pretenden tomar para subsanar el menoscabo;

Formar parte del Sistema de Coordinación Fiscal y cumplir con las disposiciones aplicables;

Mantener mensualmente destinado el pago del crédito lo que resulte mayor entre 1.7% de las participaciones fideicomitidas y P$9.2m de manera mensual;

Mantener y constituir el fondo de reserva durante la vigencia del crédito, integrado por una cantidad igual a P$8.2m;

El estado se obliga a no constituir ningún gravamen para afectar el porcentaje de participaciones fideicomitidas;

La nueva alternativa en calificación de valores.

Hoja 18 de 25

Crédito Bancario Estructurado: BBVA Bancomer, S.A.

Estado de Sonora

Calificación Crediticia Estructurada

HR AA+

El estado no podrá contratar pasivos con costo financiero, cuyos montos

y garantías pudieran afectar las obligaciones de pago establecidas en el presente contrato.

El estado y el banco acuerdan que para cada calificación crediticia otorgada al crédito por algunas agencias calificadora se asignará, adicional a la sobretasa fija, un margen financiero a la TIIE28. Este margen financiero variará en el entendido que se tomará en cuenta la calificación más alta de las dos calificaciones más bajas otorgadas al estado y al crédito de la siguiente manera:

Tabla 2

En caso de que, en algún momento, alguna Agencia Calificadora otorgue una calificación de “BBB+” al crédito, el estado contará con un periodo de seis meses para restablecer la calificación hasta llegar a “A-” en escala local. En caso de que el estado no llegue a restablecer la calificación, se considerará una causa de vencimiento anticipado.

Causas de vencimiento anticipado El Estado de Sonora reconoce que el vencimiento anticipado del contrato de crédito se basa en la obligación que adquiere el acreditado de cumplir con todas las obligaciones de hacer y no hacer establecidas en el contrato, por lo que las partes están de acuerdo en que el incumplimiento de dichas obligaciones será causa suficiente para activar dicho evento. Sin embargo, el banco se reserva la facultad de dar por vencido anticipadamente el plazo para el pago del importe del crédito, sus intereses, así como gastos y accesorios derivados del contrato de crédito, sin necesidad de requisito o trámite previo alguno. En particular, los eventos que pueden activar un evento de vencimiento anticipado son los siguientes:

Si el estado no realiza a su vencimiento cualquier pago de capital, de intereses o de cualquier otra cantidad que esté sujeta a las condiciones del contrato de crédito;

La nueva alternativa en calificación de valores.

Hoja 19 de 25

Crédito Bancario Estructurado: BBVA Bancomer, S.A.

Estado de Sonora

Calificación Crediticia Estructurada

HR AA+

Si cualquier declaración hecha por el acreditado fuera incorrecta o falsa;

Si el acreditado deja de cumplir de sus obligaciones de hacer y no hacer;

Si el acreditado deja de realizar a su vencimiento dos pagos consecutivos relacionados con cualquier financiamiento.

Aspectos legales Como parte del proceso de calificación, se evaluó la fortaleza legal del fideicomiso en cuanto a su capacidad para cumplir con las funciones, obligaciones y responsabilidades legales que le han sido encomendadas y que le permitan operar como tal. En este sentido, el dictamen legal opinó sobre la validez del contrato de fideicomiso, el contrato de crédito, así como sus convenios modificatorios. Considerando la escala de calificaciones definida por HR Ratings y el análisis hecho por el despacho de asesores legales independiente, concluimos lo siguiente:

El contrato de Fideicomiso No. F/256005, así como el contrato de crédito, y sus convenios modificatorios, cumplen con lo indispensable en torno a las obligaciones y disposiciones legales aplicables al proceso de contratación de financiamientos por parte del estado, incluyendo el mecanismo de afectación, notificación y registro de los ingresos federales que le corresponden para su pago. Ambos contratos constituyen obligaciones válidas y exigibles de sus respectivas partes conforme a sus términos;

La afectación mensual de las participaciones federales será efectiva durante la vigencia del crédito gracias a la Notificación Irrevocable, que para tal efecto, el estado envió a la SHCP;

El contrato de fideicomiso brinda seguridad jurídica al fideicomisario en primer lugar, aislando de cualquier otro acreedor los activos afectados. Asimismo, ofrece certeza en cuanto a la adecuada recepción, conservación, destino y distribución de los recursos fideicomitidos. Por último, goza de una suficiente estructura y capacidad organizacional para el cumplimiento de sus funciones y responsabilidades.

Conclusiones

La calificación, en escala local, que asignó HR Ratings al crédito bancario estructurado, pagadero al amparo del Fideicomiso No. 256005, entre el Estado de Sonora y BBVA Bancomer, S.A. es “HR AA+” con perspectiva estable. La calificación considera que el emisor cuenta con alta calidad crediticia y ofrece gran seguridad para el pago oportuno de obligaciones de

La nueva alternativa en calificación de valores.

Hoja 20 de 25

Crédito Bancario Estructurado: BBVA Bancomer, S.A.

Estado de Sonora

Calificación Crediticia Estructurada

HR AA+

deuda. Mantiene muy bajo riesgo crediticio bajo escenarios económicos y financieros adversos. El signo positivo asigna una posición de fortaleza relativa en la misma escala de calificación. La DSCR primaria promedio anual observada en 2011 fue igual a 6.84x. En un escenario de estrés, se estima que la DSCR promedio anual esperada en 2012 sería 6.64x y 6.29x en 2013. Debido a que el periodo de gracia de 36 meses, el cual concluye a mediados de 2014, las coberturas de estos años resultan no ser representativas. En nuestro escenario de estrés, la DSCR primaria promedio anual esperada en 2014 sería igual a 4.13x, 3.70x en 2015 y 4.12x en 2016. El promedio de la DSCR en los primeros 5 años de vigencia del crédito, sin contar el periodo de gracia sería igual a 4.13x (2015 a 2019). La DSCR anual mínima esperada sería en 2015 (3.70x). Es importante mencionar que, dentro del proceso de calificación, se consideró el hecho de que el segundo convenio modificatorio del contrato de crédito modificó el porcentaje de ingresos federales asignado al crédito contratado con BBVA Bancomer, S.A. así como el saldo objetivo del fondo de reserva. El ingreso ofrecido para el pago del crédito con BBVA Bancomer es igual al 1.7% del total del FGP o P$9.2m, lo que resulte mayor. Además, en este convenio se convino un nuevo plazo para el pago del crédito y las partes acordaron un nuevo saldo adeudado. El nuevo calendario de pagos considera un periodo de gracia, por lo que el primer pago de capital se realizará en el mes de mayo de 2014. En total habrá 231 amortizaciones y el último pago sería en julio 2033. El saldo reconocido fue de P$311.8m, mientras que el monto inicial contratado por la entidad fue de P$350.0m.

Anexo 1: Antecedentes Publicado en el Boletín Oficial del Gobierno, el 8 de julio de 2004, el Decreto No. 79 autorizó al ejecutivo del estado, al Fondo para las Actividades Productivas del Estado (FAPES), a la Comisión de Agua Potable y Alcantarillado del Estado de Sonora (COAPAES) y al Fideicomiso Promotor Urbano de Sonora (Fideicomiso Progreso) contratar financiamientos hasta por la cantidad de P$3,941.0m. Lo anterior, a través de la constitución de fideicomisos mediante la instrumentación de deuda en el mercado de valores nacional o por medio de instituciones nacionales de crédito. Los créditos podrían afectar, como fuente de pago, los derechos a recibir las participaciones que en ingresos federales le corresponden al Estado de Sonora. El destino de los recursos, como se indica en el decreto, será al refinanciamiento o reestructuración de la deuda de los pasivos existentes por las siguientes cantidades: (i) al Estado de Sonora hasta por P$2,470.0m, (ii) a COAPAES por la cantidad de hasta P$430.0m, (iii) a FAPES hasta por P$226.0m y, por último, (iv) al Fideicomiso Progreso por la cantidad de

La nueva alternativa en calificación de valores.

Hoja 21 de 25

Crédito Bancario Estructurado: BBVA Bancomer, S.A.

Estado de Sonora

Calificación Crediticia Estructurada

HR AA+

hasta P$515.0m. Así como para la constitución de reservas, pago de coberturas de tasa de interés, gastos y comisiones relacionadas con el refinanciamientos: (i) al Estado de Sonora hasta por P$228.0m, (ii) al COAPAES hasta por P$26.5m, (iii) al FAPES hasta por P$14.0m y al (iv) Fideicomiso Progreso hasta por la cantidad de P$31.5m. El mismo decreto establece que el Estado de Sonora actuará como obligado solidario y/o aval de cada uno de los financiamientos que contraten COAPAES, FAPES y el Fideicomiso Progreso. Con fecha 7 de octubre de 2004, se celebró el Contrato de Fideicomiso Irrevocable de Administración, Inversión y Fuente de Pago denominado F/00101, entre el Banco JP Morgan, S.A., Institución de Banca Múltiple, JP Morgan Grupo Financiero, División Fiduciaria y el Estado de Sonora.

Figura 1

Posteriormente, el 9 de marzo de 2006 se firmó el Primer Convenio Modificatorio al Contrato de Fideicomiso, donde se incluye un porcentaje adicional de las participaciones federales para formar parte del patrimonio del fideicomiso y considerarse como fuente de pago (9.03% del total del FGP). Esta fuente de pago se distribuirá entre todos los créditos inscritos en el fideicomiso y contratados por el estado, y para todos aquellos en donde la entidad se constituya como garante o aval. En esa misma fecha se firmó el Contrato de Crédito Simple, mediante el cual el banco otorgó un crédito al estado por la cantidad de P$350.0m, a un plazo no mayor de 15 años. El 25 de junio de 2008, se celebró el Segundo Convenio Modificatorio al Contrato de Fideicomiso donde se modifican algunas de sus cláusulas y se autoriza sustituir al fiduciario sin requerir consentimiento de los

La nueva alternativa en calificación de valores.

Hoja 22 de 25

Crédito Bancario Estructurado: BBVA Bancomer, S.A.

Estado de Sonora

Calificación Crediticia Estructurada

HR AA+

fideicomitentes ni de los fideicomisarios, y donde únicamente se requerirá una notificación por escrito en tal caso. Días después, el 4 de julio de 2008, mediante el Primer Convenio Modificatorio al Contrato de Crédito, el estado reconoce adeudar al banco la cantidad de P$335.7m. Por lo que el estado se compromete a realizar 300 amortizaciones mensuales para liquidar el nuevo saldo reconocido. En este mismo convenio se acuerda, entre las partes, realizar cambios sobre el fondo de reserva, así como en el margen financiero de la tasa de interés ordinaria. El Convenio de Sustitución Fiduciaria del fideicomiso se suscribió el día 23 de febrero de 2010, donde HSBC México, S.A., Institución de Banca Múltiple, Grupo Financiero HSBC, División Fiduciaria se le considera como Fiduciario Sustituto. Finalmente, a través de un Segundo Convenio Modificatorio al Contrato de Crédito, del 18 de abril de 2011, el estado reconoce un nuevo saldo adeudado por la cantidad de P$311.8m. Este saldo, ahora, será liquidado en 231 amortizaciones y se considera además un periodo de gracias de 36 meses. En este mismo convenio las partes acuerdan, también, realizar cambios en las clausulas de los intereses ordinarios y de las obligaciones de hacer y no hacer.

Anexo 2: Operación de la estructura financiera Sujeto a los términos del contrato de Fideicomiso Irrevocable de Administración, Inversión y Fuente de Pago, el pago del principal y de los intereses de la deuda se realizará con los derechos, presente y futuros, sobre las Participaciones Fideicomitidas que reciba de la Tesorería de la Federación y que se depositen mensualmente en la cuenta concentradora. El fiduciario deberá mantener una cuenta concentradora durante la vigencia del contrato de fideicomiso, la cual se compone de las participaciones fideicomitidas, de las cantidades que en cualquier momento el fideicomitente aporte al fideicomiso, incluyendo la aportación inicial, y por último los intereses del fondo de reserva. La operación del fideicomiso se resume de la siguiente forma: 1.- Formalización y registro del Fideicomiso No F/256005, en donde se considera como fideicomisario en primer lugar el banco (BBVA Bancomer), con lo cual se hace efectiva la afectación de las participaciones fideicomitidas; 2.- El fiduciario depositará irrevocablemente las cantidades que reciba en la cuenta concentradora de la siguiente forma y en el siguiente orden: (i) para constituir el fondo de reserva, (ii) para constituir el fondo de pago de intereses, (iii) para cubrir el fondo de pago de principal y, por último, (iv) para hacer el pago de las cantidades remanentes, en caso de existir;

La nueva alternativa en calificación de valores.

Hoja 23 de 25

Crédito Bancario Estructurado: BBVA Bancomer, S.A.

Estado de Sonora

Calificación Crediticia Estructurada

HR AA+

3.- Abono, por parte del banco, de los recursos dispuestos por la entidad en la cuenta de cheques que el estado indique;

Figura 2

4.- Transferencia de los recursos obtenidos del crédito para el pago de la totalidad de los financiamientos que conforman la deuda pública directa del estado; 5.- Pago al financiamiento con los recursos correspondientes al porcentaje afectado y asignado del total del FGP, el día que el banco (fideicomisario en primer lugar) notifique por escrito al fiduciario, a través de una solicitud de pago. A pesar de que las obligaciones financieras del estado, adquiridas al momento de la contratación del contrato de crédito con BBVA Bancomer, están garantizadas por un porcentaje de las participaciones fideicomitidas del FGP, el pago es operativamente posible gracias a que el estado constituyó el Fideicomiso No. F/256005. Adicionalmente, para que BBVA Bancomer se pueda considerar como Fideicomisario en Primer Lugar, el crédito debió quedar inscrito en el Registro de Obligaciones y Empréstitos Estatal y en el Registro de Obligaciones y Empréstitos de Entidades Federativas de la SHCP.

La nueva alternativa en calificación de valores.

Hoja 24 de 25

Crédito Bancario Estructurado: BBVA Bancomer, S.A.

Estado de Sonora

Calificación Crediticia Estructurada

HR AA+

Sólo después de que se realizaron dichas inscripciones, y que el fiduciario recibió copia de los documentos del financiamiento, del sumario y de la solicitud de inscripción al registro del fideicomiso, éste pudo emplear el porcentaje asignado de ingresos fideicomitidos para el pago mensual de capital e intereses correspondientes. Finalmente, una vez liquidadas por completo todas las cantidades adeudadas que se deriven del presente financiamiento y a solicitud escrita del fideicomitente, el fiduciario deberá extinguir el fideicomiso y transferirá a favor del fideicomisario en segundo lugar los remanentes patrimoniales del mismo. Lo anterior, siempre y cuando, exista previa instrucción del fideicomisario en primer lugar, en la que confirme que el crédito le ha sido totalmente pagado.

La nueva alternativa en calificación de valores.

Hoja 25 de 25

Crédito Bancario Estructurado: BBVA Bancomer, S.A.

Estado de Sonora

Calificación Crediticia Estructurada

HR AA+

HR Ratings de México, S.A. de C.V. (HR Ratings), es una institución calificadora de valores autorizada por la Comisión Nacional Bancaria y de Valores, que cuenta con una experiencia integral de más de 100 años en el análisis y calificación de la calidad crediticia de empresas y entidades de gobierno en México, así como de la capacidad de administración de activos, o desempeño de las labores encaminadas al cumplimiento del objeto social por parte de alguna entidad. Los valores de HR Ratings son la Validez, Calidad y Servicio. www.hrratings.com

Paseo de los Tamarindos 400-A, Piso 26, Col. Bosque de Las Lomas, CP 05120, México, D.F. Tel 52 (55) 1500 3130

Las calificaciones de HR Ratings de México S.A. de C.V. (HR Ratings) son opiniones con respecto a la calidad crediticia y/o a la capacidad de administración de activos, o relativas al desempeño de las labores encaminadas al cumplimiento del objeto social, por parte de sociedades emisoras y demás entidades, y no constituyen recomendaciones para comprar, vender o mantener algún instrumento, ni para llevar a cabo algún tipo de negocio u operación. La calificación otorgada no es una recomendación de inversión y puede estar sujeta a actualizaciones en cualquier momento, de conformidad con las metodologías de calificación de HR Ratings, en términos de lo dispuesto en el artículo 7, fracción II y/o III, según corresponda, de las “Disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores.” HR Ratings basa sus calificaciones en información obtenida de fuentes que son consideradas como precisas y confiables, sin embargo, no valida,

garantiza, ni certifica la precisión, exactitud o totalidad de cualquier información y no es responsable de cualquier error u omisión o por los resultados obtenidos por el uso de esa información. La mayoría de las emisoras de instrumentos de deuda calificadas por HR Ratings han pagado una cuota de calificación crediticia basada en el monto y tipo de emisión. La bondad del instrumento o solvencia de la emisora y, en su caso, la opinión sobre la capacidad de una entidad con respecto a la administración de activos y desempeño de su objeto social podrán verse modificadas, lo cual afectará, en su caso, a la alza o a la baja la calificación, sin que ello implique responsabilidad alguna a cargo de HR Ratings. HR Ratings emite sus calificaciones de manera ética y con apego a las sanas prácticas de mercado y a la normativa aplicable que se encuentra contenida en la página de la propia calificadora www.hrratings.com, donde se pueden consultar documentos como el Código de Conducta, las metodologías o criterios de calificación y las calificaciones vigentes. Las calificaciones que emite HR Ratings consideran un análisis de la calidad crediticia relativa de una entidad, emisora y/o emisión, por lo que no necesariamente reflejan una probabilidad estadística de incumplimiento de pago, entendiéndose como tal, la imposibilidad o falta de voluntad de una entidad o emisora para cumplir con sus obligaciones contractuales de pago, con lo cual los acreedores y/o tenedores se ven forzados a tomar medidas para recuperar su inversión, incluso, a reestructurar la deuda debido a una situación de estrés enfrentada por el deudor. No obstante lo anterior, para darle mayor validez a nuestras opiniones de calidad crediticia, nuestra metodología considera escenarios de estrés como complemento del análisis elaborado sobre un escenario base.

La calificación otorgada por HR Ratings de México, S.A. de C.V. a esa entidad, emisora y/o emisión está sustentada en el análisis practicado en escenarios base y de estrés, de conformidad con la(s) siguiente(s) metodología(s) establecida(s) por la propia institución calificadora: Modelo General de Calificación a Entidades Estatales y Municipales (México), Abril 2007 Metodología de Calificación para Emisiones Estructuradas de Estados y Municipios (México), Abril 2007 Para mayor información con respecto a esta(s) metodología(s), favor de consultar

www.hrratings.com/es/metodologia.aspx