Embed Size (px)

Citation preview

Dossier professionnel de fin de stage

IFOCOP Rungis Session Webmarketer 2003/2204

26 juillet 2004

Formation Webmarketer – IFOCOP Rungis

Sylvain Lembert

Crédit Lyonnais - Marketing Banque En Ligne

« Backweb, la face cachée de la Banque en Ligne »

Dossier professionnel de fin de stage - 1 - Sylvain Lembert Crédit Lyonnais – Marketing Banque en Ligne

Sommaire

1 – Présentation personnelle............................................................. 2

1.1 – Curriculum vitae… ................................................................ 2

1.2 – Formation et projet professionnel…......................................... 3

1.3 – Remerciements… ................................................................. 4

1.4 – Introduction…...................................................................... 5

2 – L’entreprise Crédit Lyonnais ........................................................ 6

2.1 – La fiche technique du Crédit Lyonnais… .................................. 6

2.2 - Le Crédit Lyonnais au fil du temps… ........................................ 9

2.3 – La situation actuelle du Crédit Lyonnais et ses activités… ......... 12

2.4 – L’organisation et la structure du Crédit Lyonnais…................... 19

2.5 – Une communication via le web très riche…............................. 21

3 – Les missions réalisées .............................................................. 25

3.1 – L’Espace Particuliers et son backweb…................................... 25

3.2 – Les problématiques constatées et la solution envisagée…......... 28

3.3 – Les tâches quotidiennes réalisées…....................................... 29

3.4 – La mission principale : guide en ligne du backweb… ................ 34

3.5 – Les Résultats obtenus et la réflexion qui en découle….............. 38

4 – Conclusion.............................................................................. 40

Annexes ...................................................................................... 41

Dossier professionnel de fin de stage - 2 - Sylvain Lembert Crédit Lyonnais – Marketing Banque en Ligne

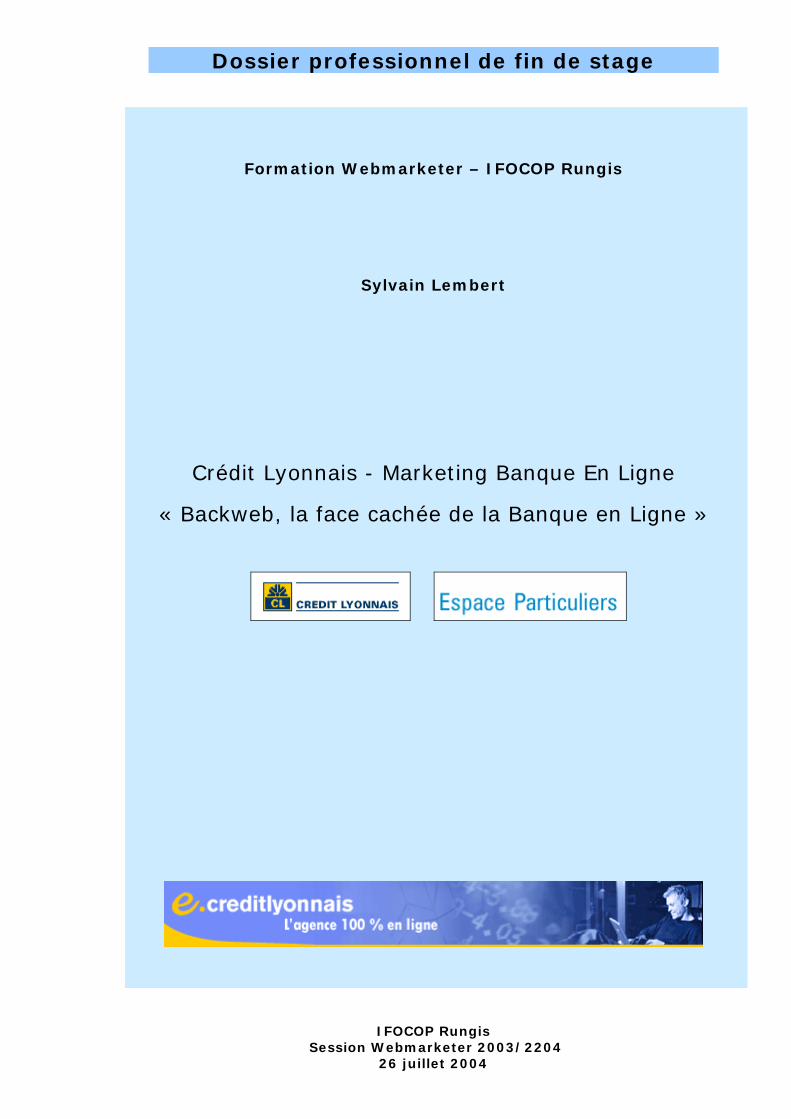

1 – Présentation personnelle

Cette partie a pour but de présenter mon parcours scolaire et professionnel et d’expliquer comment ma formation de Webmarketer à l’IFOCOP de Rungis s’inscrit dans celui-ci.

1.1 – Curriculum vitae…

Dossier professionnel de fin de stage - 3 - Sylvain Lembert Crédit Lyonnais – Marketing Banque en Ligne

1.2 – Formation et projet professionnel…

Mon intérêt pour le milieu bancaire est né suite à mon stage de fin de cycle en Gestion des Entreprises et des Administrations. Après ce stage concernant la mise en place logistique de l’euro fiduciaire, j’ai débuté ma carrière en tant que Chargé d’accueil dans diverses banques (Crédit Lyonnais, CIC et Société Générale). Ces expériences ont conforté mon envie de travailler dans ce milieu et m’ont permis d’acquérir une connaissance des produits et services financiers proposés sur le marché. Durant ces expériences, mon intérêt s’est porté sur la communication et le marketing employés dans ce secteur (Publicités sur Lieu de Vente, communication via les masses-médias et hors média notamment par Internet).

Etant passionné par Internet et par tout ce qui touche aux Nouvelles Technologies de l’Information et de la Communication (NTIC), mais ne possédant pas à l’époque les compétences nécessaires pour travailler dans ce secteur, il m’a semblé intéressant de me former aux nouveaux outils de communication.

La formation de l’IFOCOP permettant d’obtenir un Certificat de Capacité Professionnelle de Webmarketer (correspondant à un diplôme de niveau 2) répondait parfaitement à mes attentes. J’ai donc décidé d’effectuer cette formation pour avoir une carrière professionnelle me permettant de regroupée mon double intérêt pour le milieu bancaire et les NTIC.

Durant cette formation, une mission professionnelle de 4 mois devait être réalisée. Le Crédit Lyonnais ayant une politique de communication via le web très développée, effectuer celle-ci dans cet établissement m’a semblé un choix judicieux. De plus mes connaissances des produits et services proposés par le Crédit Lyonnais, acquises durant mon expérience professionnelle, fut un atout supplémentaire pour le bon déroulement de la mission.

Après l’obtention de mon Certificat, je souhaite travailler pour la communication Internet d’une banque ou pour une entreprise ayant une activité liée à la finance sur Internet. Ces quatre mois se révéleront donc une expérience clé pour ma future insertion professionnelle en me permettant de développer ma double compétence NTIC / milieu financier.

Dossier professionnel de fin de stage - 4 - Sylvain Lembert Crédit Lyonnais – Marketing Banque en Ligne

1.3 – Remerciements…

Par ce préambule, je souhaite remercier toutes les personnes ayant participé au bon déroulement de ma mission professionnelle.

Tout d’abord M Roger Vitiello et M Eric Ovarbury, les webmasters des sites du Crédit Lyonnais : Espace Particuliers, Espace professionnels et e-creditlyonnais. En effet ceux-ci m’ont transmis de nombreuses connaissances sur les techniques de réalisation et de communication Internet employées par le Crédit Lyonnais. Ils m’ont également donné leur confiance et leur aide pour la réalisation de mon projet (Outil en ligne pour la compréhension des outils de backweb * des sites Espaces Particuliers et e-creditlyonnais).

Ensuite, M Jérôme Sicot, Responsable de la Banque en ligne, pour avoir appuyé ma candidature.

Enfin, toutes les personnes du Marketing Banque en ligne, pour leur collaboration durant ces 4 mois.

* Dans ce dossier, tout les mots rouges soulignés, seront définis dans l’annexe lexique des termes utilisés (page 41, annexe 1)

Dossier professionnel de fin de stage - 5 - Sylvain Lembert Crédit Lyonnais – Marketing Banque en Ligne

1.4 – Introduction…

Un groupe tel le Crédit Lyonnais se doit d’avoir une communication envers ces clients et ses prospects très active. Cette communication passe en partie par le biais d’Internet et des nouvelles technologies de l’information et de la communication.

Le Crédit Lyonnais possède de nombreux sites Internet (généraux et événementiels), le service Marketing Banque en Ligne est là pour faire vivre ces sites, améliorer la communication avec les clients et en capter de nouveaux. Durant la mission réalisée, mon travail s’est centré sur l’Espace Particuliers, l’Espace Professionnels et e-creditlyonnais. Ces sites ont des arborescences très développées avec un contenu riche nécessitant donc des mises à jour quotidiennes importantes.

La gestion de ces sites, se fait par des outils, appelés backweb. Ceux-ci, sont assez lourd à gérer au quotidien pour les mises à jour des sites. Une personne est capable de réaliser les mises à jour pour chaque site (Eric Ovarbury pour e-creditlyonnais et Roger Vitiello pour les Espaces Particuliers et Professionnels).

Après ces précisions, la première problématique apparaît, en cas d’absence de la personne chargée des mises à jour du site, le site est bloqué. Des sites de cette importance avec un grand nombre de visites par jour et reflétant l’image de marque du Crédit Lyonnais ne peuvent se permettre de ne pas être mis à jour régulièrement.

En réponse à cette problématique, une solution réside dans la création d’un outil permettant de comprendre le fonctionnement des backwebs (sorte de guide en ligne), ainsi chaque personne ayant les identifiants nécessaires pour accéder aux backwebs pourra mettre à jour les sites. Cet outil permettra également aux Webmasters et aux Marketeurs de mieux communiquer afin d’améliorer l’efficacité du service Marketing Banque en ligne. Celui-ci sera donc ma mission principale.

Pour comprendre ce projet, je présenterai dans un premier temps l’entreprise Crédit Lyonnais (situation économique, historique, structure…). Dans un second temps, je détaillerai les taches quotidiennes réalisées ainsi que la mission résidant dans la création de l’outil guide en ligne du backweb.

Dossier professionnel de fin de stage - 6 - Sylvain Lembert Crédit Lyonnais – Marketing Banque en Ligne

2 – L’entreprise Crédit Lyonnais

Cette partie a pour but de présenter le Crédit Lyonnais, dans un premier temps la fiche technique de l’entreprise, ensuite son historique et sa situation actuelle. Puis sa structure et le service Marketing Banque en ligne et enfin sa communication via Internet.

2.1 – La fiche technique du Crédit Lyonnais…

Raison Sociale : Crédit Lyonnais S.A France

Adresse :

• Siège Social : 18, rue de la République 69002 Lyon 04.78.92.23.07

• Siège central : 18, bd des Italiens 75002 Paris 01.42.95.70.00

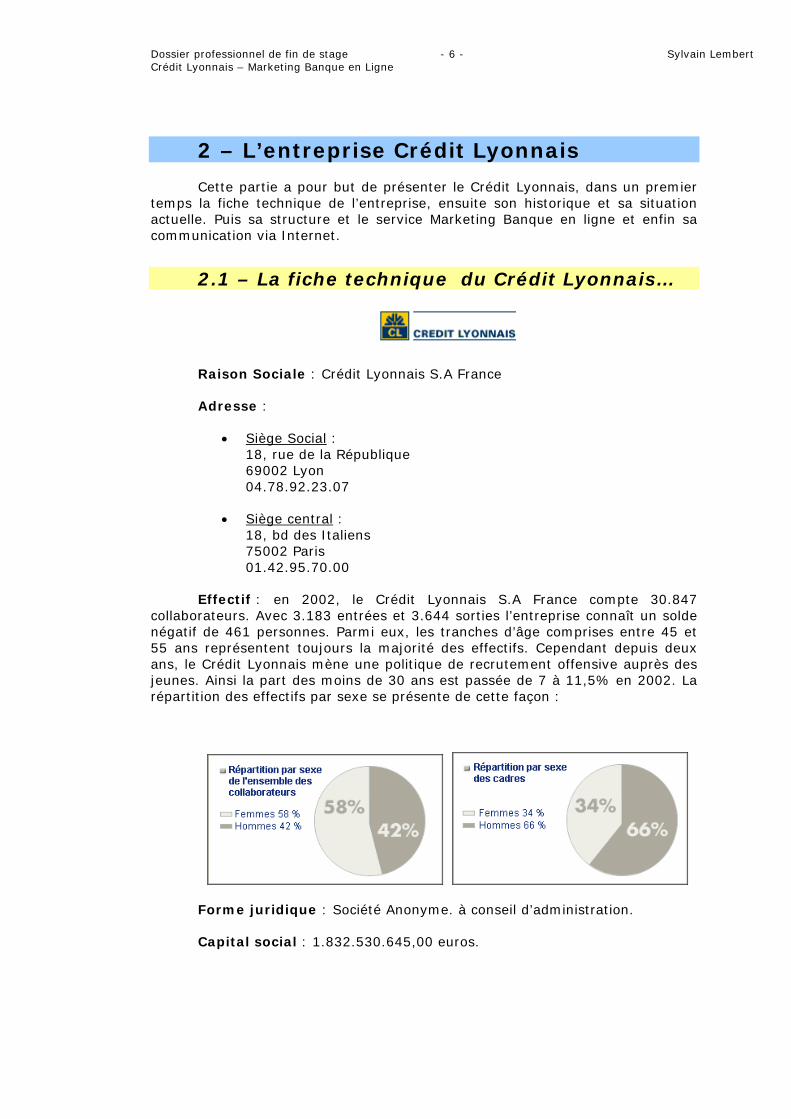

Effectif : en 2002, le Crédit Lyonnais S.A France compte 30.847 collaborateurs. Avec 3.183 entrées et 3.644 sorties l’entreprise connaît un solde négatif de 461 personnes. Parmi eux, les tranches d’âge comprises entre 45 et 55 ans représentent toujours la majorité des effectifs. Cependant depuis deux ans, le Crédit Lyonnais mène une politique de recrutement offensive auprès des jeunes. Ainsi la part des moins de 30 ans est passée de 7 à 11,5% en 2002. La répartition des effectifs par sexe se présente de cette façon :

Forme juridique : Société Anonyme. à conseil d’administration.

Capital social : 1.832.530.645,00 euros.

Dossier professionnel de fin de stage - 7 - Sylvain Lembert Crédit Lyonnais – Marketing Banque en Ligne

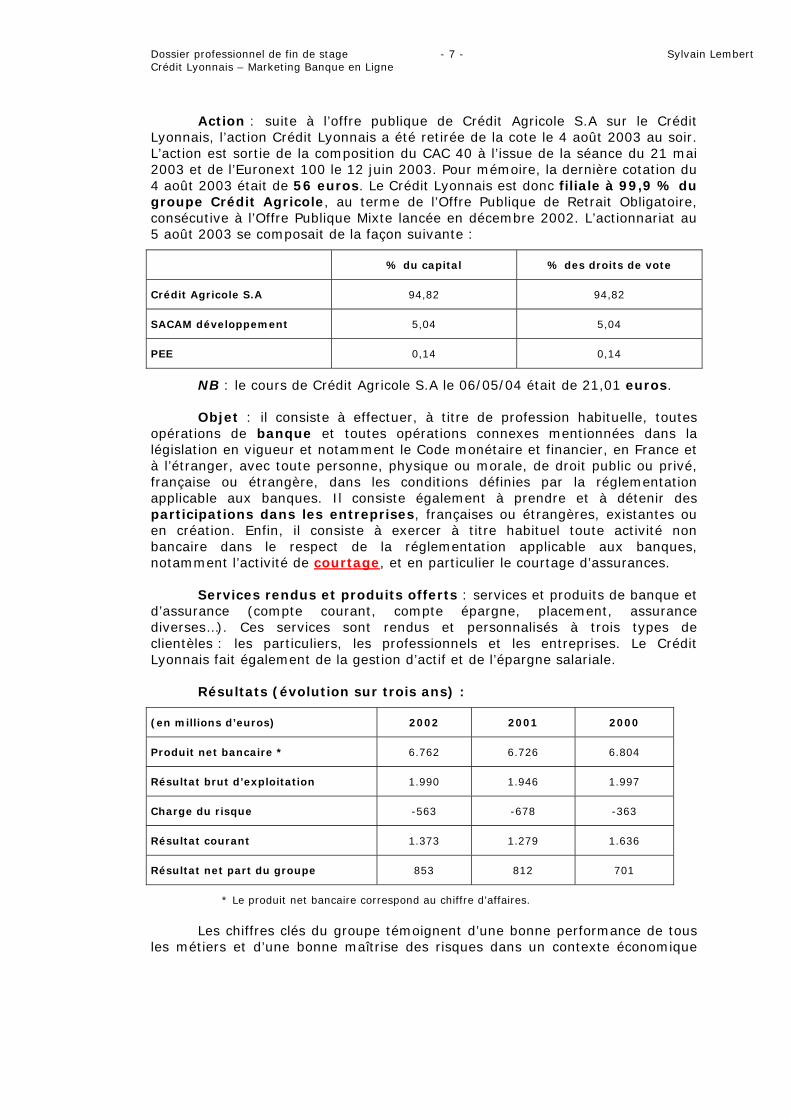

Action : suite à l’offre publique de Crédit Agricole S.A sur le Crédit Lyonnais, l’action Crédit Lyonnais a été retirée de la cote le 4 août 2003 au soir. L’action est sortie de la composition du CAC 40 à l’issue de la séance du 21 mai 2003 et de l’Euronext 100 le 12 juin 2003. Pour mémoire, la dernière cotation du 4 août 2003 était de 56 euros. Le Crédit Lyonnais est donc filiale à 99,9 % du groupe Crédit Agricole, au terme de l’Offre Publique de Retrait Obligatoire, consécutive à l’Offre Publique Mixte lancée en décembre 2002. L’actionnariat au 5 août 2003 se composait de la façon suivante :

% du capital % des droits de vote

Crédit Agricole S.A 94,82 94,82

SACAM développement 5,04 5,04

PEE 0,14 0,14

NB : le cours de Crédit Agricole S.A le 06/05/04 était de 21,01 euros.

Objet : il consiste à effectuer, à titre de profession habituelle, toutes opérations de banque et toutes opérations connexes mentionnées dans la législation en vigueur et notamment le Code monétaire et financier, en France et à l’étranger, avec toute personne, physique ou morale, de droit public ou privé, française ou étrangère, dans les conditions définies par la réglementation applicable aux banques. Il consiste également à prendre et à détenir des participations dans les entreprises, françaises ou étrangères, existantes ou en création. Enfin, il consiste à exercer à titre habituel toute activité non bancaire dans le respect de la réglementation applicable aux banques, notamment l’activité de courtage, et en particulier le courtage d’assurances.

Services rendus et produits offerts : services et produits de banque et d’assurance (compte courant, compte épargne, placement, assurance diverses…). Ces services sont rendus et personnalisés à trois types de clientèles : les particuliers, les professionnels et les entreprises. Le Crédit Lyonnais fait également de la gestion d’actif et de l’épargne salariale.

Résultats (évolution sur trois ans) :

(en millions d’euros) 2002 2001 2000

Produit net bancaire * 6.762 6.726 6.804

Résultat brut d’exploitation 1.990 1.946 1.997

Charge du risque -563 -678 -363

Résultat courant 1.373 1.279 1.636

Résultat net part du groupe 853 812 701

* Le produit net bancaire correspond au chiffre d’affaires.

Les chiffres clés du groupe témoignent d’une bonne performance de tous les métiers et d’une bonne maîtrise des risques dans un contexte économique

Dossier professionnel de fin de stage - 8 - Sylvain Lembert Crédit Lyonnais – Marketing Banque en Ligne

difficile. Le groupe Crédit Lyonnais a ainsi enregistré, en 2002, une nouvelle croissance des résultats et un renforcement de sa structure financière.

Le produit net bancaire, après provisions sur titres, est en hausse de 0,5% à 6.762 millions d’euros par rapport à l’exercice 2001.

Les frais de gestion ont légèrement baissé, signe de l’efficacité des actions de productivité et d’organisation mises en œuvre. Le résultat brut d’exploitation est en conséquence en hausse de 2,3%.

La charge du risque a atteint 563 millions d’euros. Elle a accusé une forte baisse (-16,9%) qui tient à la fois, à la charge toujours modérée du risque sur le périmètre de la banque de détail, et à une bonne maîtrise des risques sur le segment des grandes entreprises.

Le résultat net part du groupe s’est établi à 853 millions d’euros, en progression de 5% par rapport à celui du précédent exercice.

Segmentation par activité : les trois activités du groupe sont :

• Banque de Réseau en France (BRF),

• Gestion d’actifs (GA),

• Banque de financement et d’investissement (BFI).

Voici le poids de ces trois métiers en % du résultat :

Poids des Métiers (en % du résultat)

57%21%

22%

BRFGABFI

Place de l’entreprise sur le marché et concurrence: malgré l’environnement peu favorable (économie en ralentissement, marchés déprimés) de 2002, le Crédit Lyonnais a dégagé le meilleur résultat net de son histoire (853 millions d’euros). L’offre de rapprochement amical du Crédit Agricole marque un tournant décisif dans l’histoire du Crédit Lyonnais. Un nouveau groupe bancaire

Dossier professionnel de fin de stage - 9 - Sylvain Lembert Crédit Lyonnais – Marketing Banque en Ligne

est entrain de se construire amené à avoir une place de tout premier plan en Europe. Ce nouveau groupe va s’appuyer sur des complémentarités des deux banques et aura les moyens de mener à bien une politique de croissance forte et rentable et de figurer rapidement parmi les groupes européens puissants de dimension mondiale. Les principaux concurrents de ce nouveau groupe sont : BNP Paribas, Société Générale, Caisse d’Epargne, CIC, Banque Populaire.

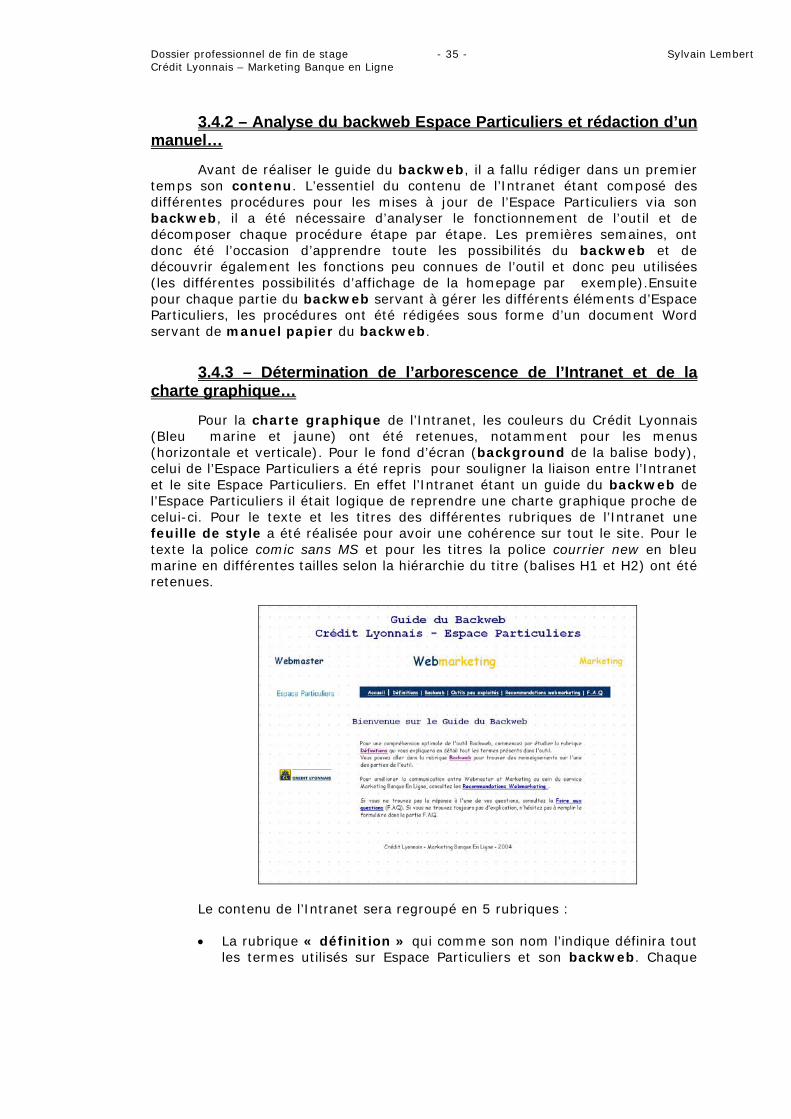

2.2 - Le Crédit Lyonnais au fil du temps…

Henri Germain

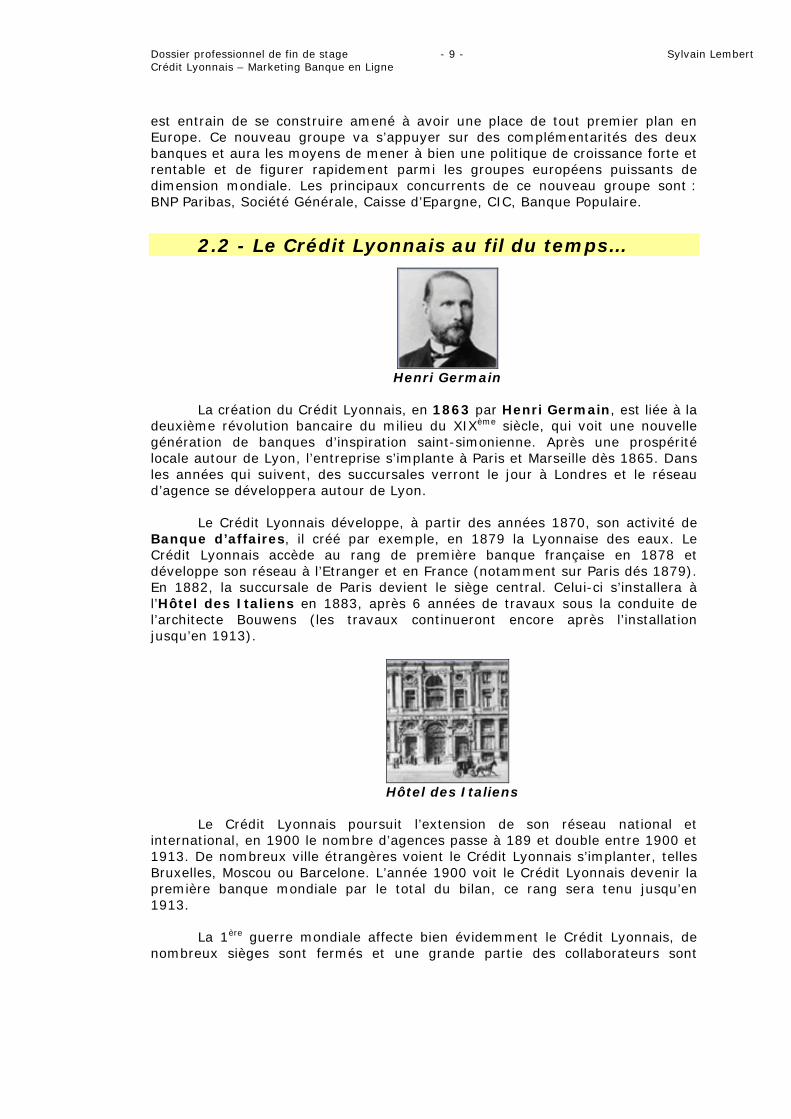

La création du Crédit Lyonnais, en 1863 par Henri Germain, est liée à la deuxième révolution bancaire du milieu du XIXème siècle, qui voit une nouvelle génération de banques d’inspiration saint-simonienne. Après une prospérité locale autour de Lyon, l’entreprise s’implante à Paris et Marseille dès 1865. Dans les années qui suivent, des succursales verront le jour à Londres et le réseau d’agence se développera autour de Lyon.

Le Crédit Lyonnais développe, à partir des années 1870, son activité de Banque d’affaires, il créé par exemple, en 1879 la Lyonnaise des eaux. Le Crédit Lyonnais accède au rang de première banque française en 1878 et développe son réseau à l’Etranger et en France (notamment sur Paris dés 1879). En 1882, la succursale de Paris devient le siège central. Celui-ci s’installera à l’Hôtel des Italiens en 1883, après 6 années de travaux sous la conduite de l’architecte Bouwens (les travaux continueront encore après l’installation jusqu’en 1913).

Hôtel des Italiens

Le Crédit Lyonnais poursuit l’extension de son réseau national et international, en 1900 le nombre d’agences passe à 189 et double entre 1900 et 1913. De nombreux ville étrangères voient le Crédit Lyonnais s’implanter, telles Bruxelles, Moscou ou Barcelone. L’année 1900 voit le Crédit Lyonnais devenir la première banque mondiale par le total du bilan, ce rang sera tenu jusqu’en 1913.

La 1ère guerre mondiale affecte bien évidemment le Crédit Lyonnais, de nombreux sièges sont fermés et une grande partie des collaborateurs sont

Dossier professionnel de fin de stage - 10 - Sylvain Lembert Crédit Lyonnais – Marketing Banque en Ligne

mobilisés. Les conditions d’exploitation de la banque sont beaucoup plus difficile après la fin de la guerre. Le paysage bancaire de l’après guerre change en parallèle des bouleversements politiques. De nouveaux concurrents apparaissent et l’Etat devient un acteur important du système financier. Le Crédit Lyonnais perd alors momentanément sa première place française entre 1920 et 1929.

Ruine de l’agence de Cambrai 1918

Une politique continue d’extension du réseau d’agences est menée, notamment sous l’impulsion du directeur général Edouard Escarra, afin d’augmenter les ressources de la banque. Le réseau atteint ainsi le nombre de 1450 sièges dans les années 1930. Le Crédit Lyonnais redevient la première banque française en 1929. La crise des années 1930 s’est relativement bien passée, malgré le nombre important de faillites des banques à cette époque.

La 2nde guerre mondiale, malgré les dégâts subis par certaines agences, touche moins le Crédit Lyonnais que la 1ère. En 1943, a lieu une importante augmentation de capital. Dans le domaine de la réglementation, un statut de la profession bancaire est promulgué en juin 1941, il est complété et amendé par la loi bancaire du 2 décembre 1945, qui sépare désormais nettement les banques de dépôts des banques d’affaires et encadre de près la distribution du crédit. La loi stipule enfin la nationalisation des quatre principaux établissements de crédit, dont le Crédit Lyonnais. De 1945 à 1966, le Crédit Lyonnais intensifie ses efforts en faveur de l’industrie, notamment dans le domaine des opérations avec l’étranger et de l’escompte. Des filiales comme SOFINEX, créée en 1963, permettent de prendre des participations dans le capital de certaines entreprises (activité que n’autorise pas le statut de banque de dépôts). Dans le domaine de l’ingénierie financière, les innovations se succèdent, on voit apparaître les premières émissions d’obligations convertibles en actions et d’obligations participantes dans les années 1950. La SLIVAM (Société Lyonnaise d’Investissement en Valeurs Mobilières) est créée en 1959 et sera la préfiguration des SICAV. Le réseau, durant cette période continu à s’élargir à l’international.

Affiche de la promotion SLIVAM 1964

Dossier professionnel de fin de stage - 11 - Sylvain Lembert Crédit Lyonnais – Marketing Banque en Ligne

Le nombre d’agence passe de 828 en 1967 à 1.905 en 1974, alors que le nombre de collaborateurs passe de 29.000 à 47.000. La nomination de François Bloch-Lainé comme président en 1967 marque la vraie nationalisation de l’établissement. La banque durant cette période continue également son processus d’internationalisation. Alors qu’à partir de 1973, une loi a ouvert partiellement le capital au personnel, la décennie 1981 commence avec la nationalisation complète des établissements bancaires, votée par l’assemblée en 1982. La loi bancaire de 1984 tend à uniformiser le statut de tous les établissements de crédit. La déréglementation instaurée à partir de 1986 sur les marchés de capitaux a entraîné un phénomène de désintermédiation (les banques ne sont plus le passage obligé pour les entreprises qui peuvent se financer librement sur les marchés des capitaux). C’est durant cette période que le Crédit Lyonnais adapte son dispositif commercial à chaque type de clientèle (particuliers, commerçants et artisans, entreprises) et sépare tâches commerciales et administratives. De 1986 à 1993, le Crédit Lyonnais a une stratégie de développement du réseau agressive se révélant porteuse de risques. Le retournement de la conjoncture économique en 1992, les prises de participations et le financement du secteur immobilier entraîne de lourdes pertes. Les filiales mal contrôlées amplifient cette crise.

Pour redresser le Crédit Lyonnais, Jean Peyrelevade est nommé président en 1993, un vaste chantier de rénovation des pratiques commerciales et gestionnaires est entrepris. L’incendie du siège en 1996 ne déstabilise pas l’établissement et prouve sa capacité de réaction. Un plan de restructuration est arrêtés avec l’Etat et la privatisation de la Banque est prévu en 1999. Un repositionnement stratégique est entrepris, celui-ci s’opère sur 3 axes : banque universelle en France, banque des grandes entreprises des institutionnels en France et dans le monde ainsi que gestion d’actifs. La privatisation de 1999 rencontre un succès auprès du public qui se partage près de 50 % du capital, le reste allant à un groupe d’actionnaires partenaires, à l’ETAT et aux salariés du groupe.

Le 16 décembre 2002, le Crédit Agricole annonce officiellement le rachat du Crédit Lyonnais, représentant une action de prés de 20 milliards d’euros. Le Groupe Crédit Agricole – Crédit Lyonnais devient la première banque de détail en France avec plus de 9200 points de vente. L’offre publique mixte d’achat et d’échange à caractère amical du Crédit Agricole sur le Crédit Lyonnais a été ouverte le 28 mars 2003. Aujourd’hui Jean Peyrelevade a laissé sa place à Jean Laurent (Directeur Général de Crédit Agricole S.A) pour la présidence du conseil d’administration du Crédit Lyonnais.

Rachat du Crédit Lyonnais par le Crédit Agricole

Dossier professionnel de fin de stage - 12 - Sylvain Lembert Crédit Lyonnais – Marketing Banque en Ligne

2.3 – La situation actuelle du Crédit Lyonnais et ses activités…

2.3.1 – Les trois métiers du Crédit Lyonnais …

Le Crédit Lyonnais exerce trois métiers principaux : la banque de réseau en France, la banque de financement et d’investissement et la gestion d’actifs.

La Banque de Réseau en France, et son organisation de proximité via les agences, propose une offre globale de produits et services bancaires aux particuliers, professionnels et très petites entreprises, partout en France. La banque met à la disposition de tous les particuliers une offre globale de produits et services couvrant leurs besoins en matière d’épargne et de placements, de crédits tant à la consommation, que personnels ou immobiliers, de moyens de paiement, d’assurances ou de conseil. Pour répondre aux besoins de ses 6 millions de clients particuliers, le Crédit lyonnais dispose à fin 2002 d'un réseau de plus de 1.800 agences à travers la France ainsi que de 2.900 guichets automatiques de banque. En parallèle à ces agences, les clients qui le souhaitent peuvent opter pour l’agence 100% en ligne : e.creditlyonnais. Cette agence propose l’ensemble des produits et services de la banque et chaque client bénéficie d’un conseiller attitré, joignable par e-mail ou par téléphone, pour effectuer ses opérations. Les Professionnels et les Petites Entreprises ont une organisation qui leur est dédiée. Des conseillers sont spécialisés au service de la clientèle d’artisans, commerçants, petites entreprises, professions libérales et agriculteurs. Un réseau de 1.800 agences est présent sur tout le territoire. Les conseillers sont là pour accompagner ces professionnels dans leur quotidien ainsi que dans leurs projet personnels ou professionnels. La variété des offres dédiées aux professionnels permet à ceux-ci de Gérer leurs comptes, d’obtenir des prêts sous différentes formes pour leurs besoins d’investissement, de s’assurer, se protéger et de gérer leur patrimoine (Assurance Vie, SICAV et FCP) ainsi que leur épargne salariale. Enfin pour répondre aux besoins des entreprises, la Direction du marché de l’entreprise en France est présente sur tout le territoire avec un réseau dédié de 18 Directions régionales. Elle propose à sa clientèle d’entreprises une large gamme de produits et services afin de les accompagner tant au quotidien que dans la réalisation de leurs projets. Cette gamme s’articule autour de deux grands axes. Premièrement, la banque commerciale, qui permet aux entreprises de gérer leurs comptes, de financer leurs cycles d’exploitation et leurs investissements et d’être couvert des risques de taux et de change. Elle permet également, de placer leurs excédents de trésorerie, de se développer à l’international, de s’assurer et de gérer l’épargne salariale et la retraite des salariés. Secondement, le « Corporate Finance » qui permet aux entreprises, d’être conseillées et assistées pour les rapprochements et les transmissions d’entreprises, en matière d’ingénierie patrimoniale et de financements structurés. Il apporte également aux entreprises des conseils en introduction en Bourse et en prises de participation pour compte de tiers ou pour compte propre.

La banque de financement et d’investissement, face à des problématiques de plus en plus complexes de la part des entreprises quant aux choix du financement de leur croissance (interne ou externe), le Crédit Lyonnais offre des solutions globales via sa Direction de la Banque d’investissement. Celle-ci intègre le conseil et la structuration d’opérations débouchant sur les

Dossier professionnel de fin de stage - 13 - Sylvain Lembert Crédit Lyonnais – Marketing Banque en Ligne

marchés d’actions ou sur des marchés de dettes, ces derniers étant soit le marché obligataire, soit le marché du crédit bancaire. Le Crédit Lyonnais peut également intervenir en capital sous forme de prises de participations dans des sociétés non cotées. La Direction des Grandes Relations regroupe quant à elle toutes les activités commerciales auprès des grands clients du groupe. Cette direction a également en charge la définition de la politique commerciale en œuvrant avec les directions produits de manière à assurer l’adéquation de l’offre de produits avec les besoins des clients du Crédit Lyonnais. La Direction du Réseau International pilote les 4 zones géographiques représentatives de la présence du groupe dans le monde (Amériques, Asie, Europe de l’Ouest et de l’Est, Afrique et Moyen Orient). Elle assure la mise en œuvre régionale des politiques sectorielle définies, les arbitrages de risques pays ainsi que l’interaction de la Direction des Grandes Relations et de la Direction de la Banque d’Investissement sur les 4 zones couvertes. Enfin, la Direction des Marchés des Capitaux est focalisée sur le trading et la distribution. Elle regroupe les activités de taux de change, actions et commodités et les fonctions de support.

La Gestion d’actifs pour compte de tiers du groupe Crédit Lyonnais est assurée par sa filiale Crédit Lyonnais Asset Management (CLAM). Elle a pour vocation de concevoir, gérer, administrer et conseiller un large éventail de produits de gestion et de services d’allocation d’actifs adaptés aux différents types de clients (investisseurs institutionnels, entreprises, distributeurs agréés et particuliers) : SICAV, FCP, fonds structurés / garantis / dédiés / de private equity, mandats de gestion discrétionnaires, produits de diversification patrimoniale. CLAM a également pour mission de définir la politique d’investissement pour la clientèle de la Gestion Privée et du Private Banking International du groupe. CLAM exerce aussi, une activité de gestion de Patrimoine en France et à l’international. Enfin la filiale Union des Assurances Fédérales exerce une activité d’assureur en France et à l’international.

2.3.2 – Les services offerts par le Crédit Lyonnais : les produits phares…

Les services les plus connues et médiatisés du Crédit Lyonnais concernent la banque de réseau et plus particulièrement la clientèle des Particuliers. Voici donc, un panorama de l’offre du Crédit Lyonnais destinée aux Particuliers. Les produits et services sont regroupés en 5 grandes familles :

• Gestion des comptes : les clients ont de nombreuses possibilités pour gérer leurs comptes. Crédit Lyonnais à l’écoute permet aux clients de réaliser leurs opérations bancaires par téléphone. Crédit Lyonnais Avertis, quant à lui permet de recevoir des alertes par SMS sur son téléphone portables en fonction des besoins exprimés par l’abonné. Crédit Lyonnais Interactif, donne la possibilité de gérer entièrement ses comptes et de passer des ordres de bourse via Internet. Enfin, avec e.creditlyonnais, l’agence 100 % en ligne, les personnes peuvent ouvrir un compte en ligne et faire toutes les opérations via Internet en disposant d’un conseiller par téléphone ou par e-mail.

• Epargne et Placement : en épargne disponible, le Crédit Lyonnais propose des produits classiques (CODEVI, Compte Sur Livret, Livret

Dossier professionnel de fin de stage - 14 - Sylvain Lembert Crédit Lyonnais – Marketing Banque en Ligne

Jeune, Livret d’Epargne Populaire) et des produits un peu plus originaux comme le Livret Zébulon pour les moins de 12 ans et Happy Liste qui propose en plus d’un compte rémunéré la possibilité de déposer une liste de mariage. Le Crédit Lyonnais propose également une gamme complète d’assurance vie nommée Lionvie d’épargne à terme avec la série des Optilions. Enfin pour l’épargne logement, on trouvera les produits classiques que sont le Compte et le Plan Epargne Logement (CEL et PEL).

• Crédits : le Crédit Lyonnais propose une gamme complète de crédits. Chaque événement et aléas de la vie courante peuvent être financés grâce aux prêts personnels classique, naissance, automobile, étudiants et travaux. L’acquisition d’un bien immobilier, pourra être financé par Logiprêt classique ou Logiprêt Jeunes actifs (crédit immobilier dédié aux jeunes actifs avec des conditions avantageuses et révisable en fonction de l’évolution du salaire). Les clients pourront également disposé d’une réserve de crédit grâce à Libre cours et sa carte permettant d’utiliser la réserve à tout moment. Enfin avec Avance premiers salaires, les jeunes diplômés pourront débuter en toute sérénité leur vie avant même d’avoir trouvé leur premier emploi.

• Assurances : pour chaque besoin, le Crédit Lyonnais propose des assurances adaptées. Parmi celles-ci, on trouve les assurances automobile et cyclo-moto. La gamme d’assurance habitation (chaque assurance de cette gamme étant adaptée à un profil de client), les assurances Santé et les assurances pour la vie quotidienne. Concernant les assurances pour la vie quotidienne, le Crédit Lyonnais a été le précurseur, pour la Garantie des Accidents de la Vie (produit phare actuelle de nombreuses banques). La banque joue encore son rôle de précurseur en ce moment avec le lancement d’Antidote, assurance permettant de prolonger les garanties des divers équipements audiovisuels et électroménagers des souscripteurs. Toujours dans les assurances pour la vie quotidienne, le Crédit Lyonnais propose des offres plus classiques comme Sécurilion qui assure les moyens de paiement, Sécurimobile pour les téléphones portables, ou encore l’assurance scolaire et la Protection Juridique.

• Cartes : les cartes bancaires font partis du quotidien de nombreuses personnes, pour répondre aux besoins différents de chaque client, le Crédit Lyonnais propose un grand choix de cartes adaptées pour chaque situation. La carte Indigo permettant d’avoir une maîtrise de son budget grâce à des plafonds limités. Cléo, la carte bleu visa du Crédit Lyonnais, proposant des services plus aux clients (réduction chèque cinéma, location de voiture…). La carte Visa Premier, permettant d’avoir des plafonds de paiement plus important et incluant des assurances voyages et des assistances. La carte Travel Zen qui remplace les chèques de voyages. La carte libre cours fonctionnant avec la réserve d’argent du même nom. Monéo, le porte monnaie électronique. E-carte bleue permettant de faire des achats sur Internet sans donner son numéro de carte (le service génère un numéro de carte aléatoire ne fonctionnant que pour un achat avec un montant définis par l’utilisateur, d’où une sécurité maximale). La

Dossier professionnel de fin de stage - 15 - Sylvain Lembert Crédit Lyonnais – Marketing Banque en Ligne

banque propose autour de ses différentes cartes, des formules regroupant la carte et différents services (découvert, consultation des comptes par Internet…). Ces formules sont adaptées aux différents profils des clients.

On peut donc dire, qu’en plus de proposer des produits et services classiques d’une banque, le Crédit Lyonnais propose des produits innovants dans le milieu bancaire (Antidote, Happy liste, e.creditlyonnais). Les 5 grands types de produits, seront repris dans les rubriques du site Espace Particuliers du Crédit Lyonnais (sur http://particuliers.creditlyonnais.fr vous retrouverez les rubriques : Comptes en ligne, Epargne et Placement, Crédits, Assurances, Cartes et Simulation).

2.3.3 – La présentation des résultats de l’exercice 2002 (édités en avril 2003)…

Les chiffres clés du groupe témoignent d’une bonne performance de tous les métiers et d’une bonne maîtrise des risques dans un contexte économique difficile. Le Crédit Lyonnais a ainsi enregistré, en 2002, une nouvelle croissance des résultats et un renforcement de sa structure financière (cf. résultats dans 2.1).

La Banque de réseau en France, qui constitue l’un de principaux piliers de l’activité du Crédit Lyonnais, a vu ses résultats et sa rentabilité poursuivre leur progression en 2002. 36.000 comptes ont été ouverts et les souscriptions de produits ont augmenté. Par exemple, les contrats d’assurance vie ont augmenté de 4.2 % et les Crédit Immobiliers de 11.3 %. La gestion privée a mis à profit le contexte économique et boursier, particulièrement difficile, pour consolider ses relations avec sa clientèle haut de gamme et réorganiser son dispositif. Le nombre de client accrédités progresse de 2.6% par rapport à 2001. Les clients particuliers et professionnels bénéficient d’une gamme très complète de services Internet. L’enrichissement constant de l’éventail proposé, comme le caractère particulièrement innovant de certains produits (transactions boursières par téléphone en reconnaissance vocale par exemple), constituent un réel atout commercial, comme en témoignent les performances réalisées en 2002 :

• Les demandes reçues sur www.clparticuliers.com (distribution en ligne des produits et services destinés aux particuliers) ont progressé de 40% par rapport à 2001,

• E.creditlyonnais (la banque 100% en ligne) a doublé le nombre de ses clients en un an,

• La nouvelle sécurisation des paiements sur Internet par la e-carte bleue a séduit 25.000 clients, soit une part de marché d’environ 50%.

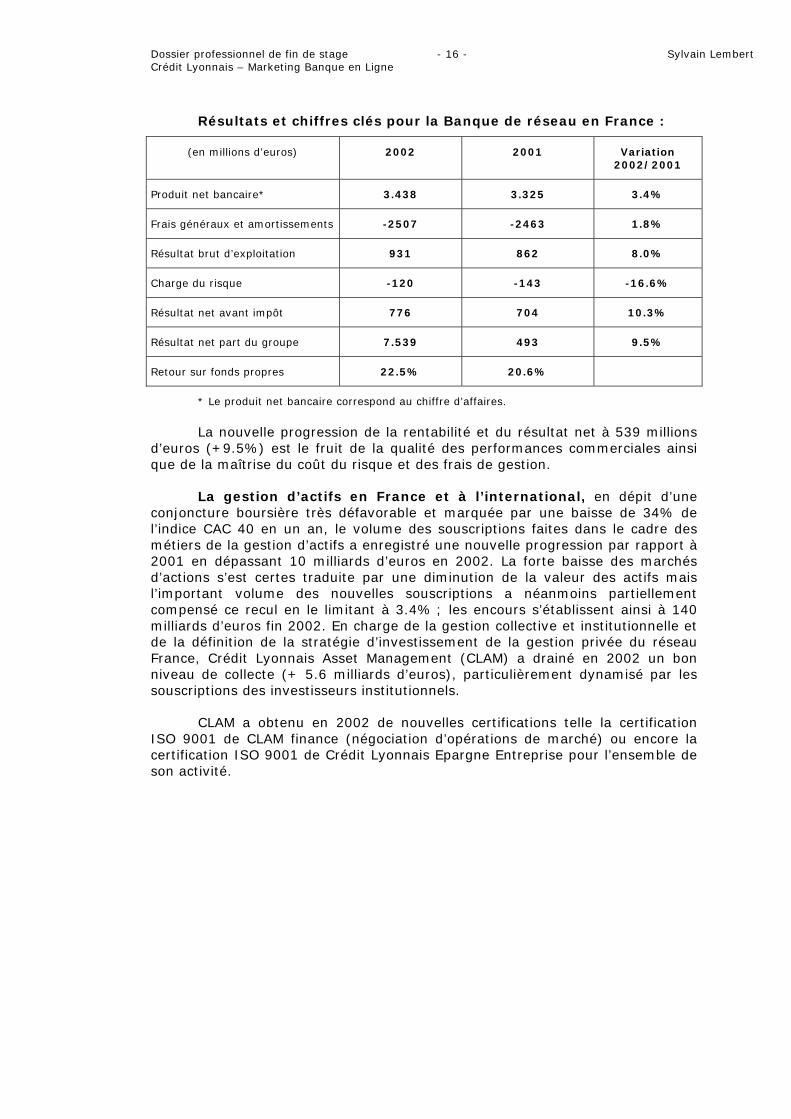

Dossier professionnel de fin de stage - 16 - Sylvain Lembert Crédit Lyonnais – Marketing Banque en Ligne

Résultats et chiffres clés pour la Banque de réseau en France :

(en millions d’euros) 2002 2001 Variation 2002/2001

Produit net bancaire* 3.438 3.325 3.4%

Frais généraux et amortissements -2507 -2463 1.8%

Résultat brut d’exploitation 931 862 8.0%

Charge du risque -120 -143 -16.6%

Résultat net avant impôt 776 704 10.3%

Résultat net part du groupe 7.539 493 9.5%

Retour sur fonds propres 22.5% 20.6%

* Le produit net bancaire correspond au chiffre d’affaires.

La nouvelle progression de la rentabilité et du résultat net à 539 millions d’euros (+9.5%) est le fruit de la qualité des performances commerciales ainsi que de la maîtrise du coût du risque et des frais de gestion.

La gestion d’actifs en France et à l’international, en dépit d’une conjoncture boursière très défavorable et marquée par une baisse de 34% de l’indice CAC 40 en un an, le volume des souscriptions faites dans le cadre des métiers de la gestion d’actifs a enregistré une nouvelle progression par rapport à 2001 en dépassant 10 milliards d’euros en 2002. La forte baisse des marchés d’actions s’est certes traduite par une diminution de la valeur des actifs mais l’important volume des nouvelles souscriptions a néanmoins partiellement compensé ce recul en le limitant à 3.4% ; les encours s’établissent ainsi à 140 milliards d’euros fin 2002. En charge de la gestion collective et institutionnelle et de la définition de la stratégie d’investissement de la gestion privée du réseau France, Crédit Lyonnais Asset Management (CLAM) a drainé en 2002 un bon niveau de collecte (+ 5.6 milliards d’euros), particulièrement dynamisé par les souscriptions des investisseurs institutionnels.

CLAM a obtenu en 2002 de nouvelles certifications telle la certification ISO 9001 de CLAM finance (négociation d’opérations de marché) ou encore la certification ISO 9001 de Crédit Lyonnais Epargne Entreprise pour l’ensemble de son activité.

Dossier professionnel de fin de stage - 17 - Sylvain Lembert Crédit Lyonnais – Marketing Banque en Ligne

Résultats et chiffres clés pour la gestion d’actifs :

(en millions d’euros) 2002 2001 Variation 2002/2001

Produit net bancaire* 701 706 -0.8%

Frais généraux et amortissements -376 -367 2.3%

Résultat brut d’exploitation 325 339 -4.1%

Charge du risque -2 2

Résultat net avant impôt 299 316 -5.4%

Résultat net part du groupe 203 215 -5.6%

* Le produit net bancaire correspond au chiffre d’affaires.

Le métier maintient un niveau élevé de résultat net : 203 millions d’euros, soit une baisse limitée à 5.6%. Cette bonne résistance à une conjoncture particulièrement défavorable traduit un niveau de collecte élevé et les effets positifs de la politique de réduction des coûts.

La Banque de Financement et d’investissement : la stratégie de niches de la banque d’investissement, et la réallocation des ressources en faveur des financements, ont permis à cette branche de faire preuve en 2002 d’une bonne résistance au contexte économique mondial difficile. Les résultats de l’année 2002, qui intègrent le poids des activités de courtage et du risque aux USA, progressent de 51 % après un exercice 2001 particulièrement difficile. En 2002, Le Crédit Lyonnais est demeuré très actif sur le marché actions. Il est resté leader sur le marché des capitalisations moyennes en France. La politique de niches mise en œuvre sur le marché secondaire, liée à la spécialisation des équipes, a permis de limiter l’impact de la baisse des marchés.

Résultats et chiffres clés pour la Banque de Financement et d’investissement :

(en millions d’euros) 2002 2001 Variation 2002/2001

Produit net bancaire* 2.430 2.464 -1.4%

Frais généraux et amortissements -1705 -1766 -3.4%

Résultat brut d’exploitation 725 698 3.7%

Charge du risque -400 -501 -20.2%

Résultat net avant impôt 300 228 31.5%

Résultat net part du groupe 212 140 51.0%

Retour sur Fonds propres 5.3% 3.5%

* Le produit net bancaire correspond au chiffre d’affaires.

Dossier professionnel de fin de stage - 18 - Sylvain Lembert Crédit Lyonnais – Marketing Banque en Ligne

Le résultat net dégagé s’affiche à 212 millions d’euros, en hausse de 51% par rapport à 2001. Le résultat de 138 millions d’euros dégagé par la banque de financement reflète l’amélioration des performances opérationnelles et la baisse du coût du risque aux Etats-Unis. Le résultat net de la Banque d’investissement s’infléchit à 74 millions d’euros, les résultats satisfaisants des activités de marchés et de conseil ayant été plus que pénalisés par les pertes enregistrées dans le courtage actions.

2.3.4 – Retour sur l’actualité de ces derniers mois…

Suite à la démission de Jean Peyrelevade après la procédure pénale relative à Executive Life, Jean Laurent (Directeur Général de Crédit Agricole S.A) a été désigné à la présidence du Crédit Lyonnais en octobre 2003. Dans la procédure de rapprochement Crédit Agricole – Crédit Lyonnais, de nouveaux responsables pour les niveau N-1 et N-2 ont été nommés (cf. organigramme page 19). Le 10 décembre 2003, un accord de principe a été réalisé entre le Crédit Lyonnais et le bureau du procureur fédéral de Los Angeles pour mettre un terme transactionnel à la procédure pénale en cours dans l’affaire Executive Life.

Le Crédit Lyonnais a lancé mi-janvier 2004 Happy Liste, la première liste de mariage bancaire déposée sur un compte rémunéré en faveur des futurs mariés ou pacsés, couplé d’un service pour déposer une liste de mariage sur le site http://happy-liste.creditlyonnais.fr. Dernièrement, le 30 avril 2004, la banque lance Antidote, une nouvelle garantie pour tous les appareils électroménagers et audiovisuels du foyer.

2.3.5 – Les avantages et les difficultés par rapport à la concurrence…

Le nouveau groupe Crédit Agricole – Crédit Lyonnais, formé suite à l’offre de rapprochement amical du Crédit Agricole à la fin de l’année 2002, s’apprête à figurer rapidement parmi les groupes européens de dimension mondiale grâce à une politique de croissance forte et aux complémentarités des deux groupes. Cependant le groupe doit avant tout passé par une période de restructuration pour unir les deux banques. Ce groupe aura donc une place importante dans le secteur bancaire dans les prochaines années.

Dossier professionnel de fin de stage - 19 - Sylvain Lembert Crédit Lyonnais – Marketing Banque en Ligne

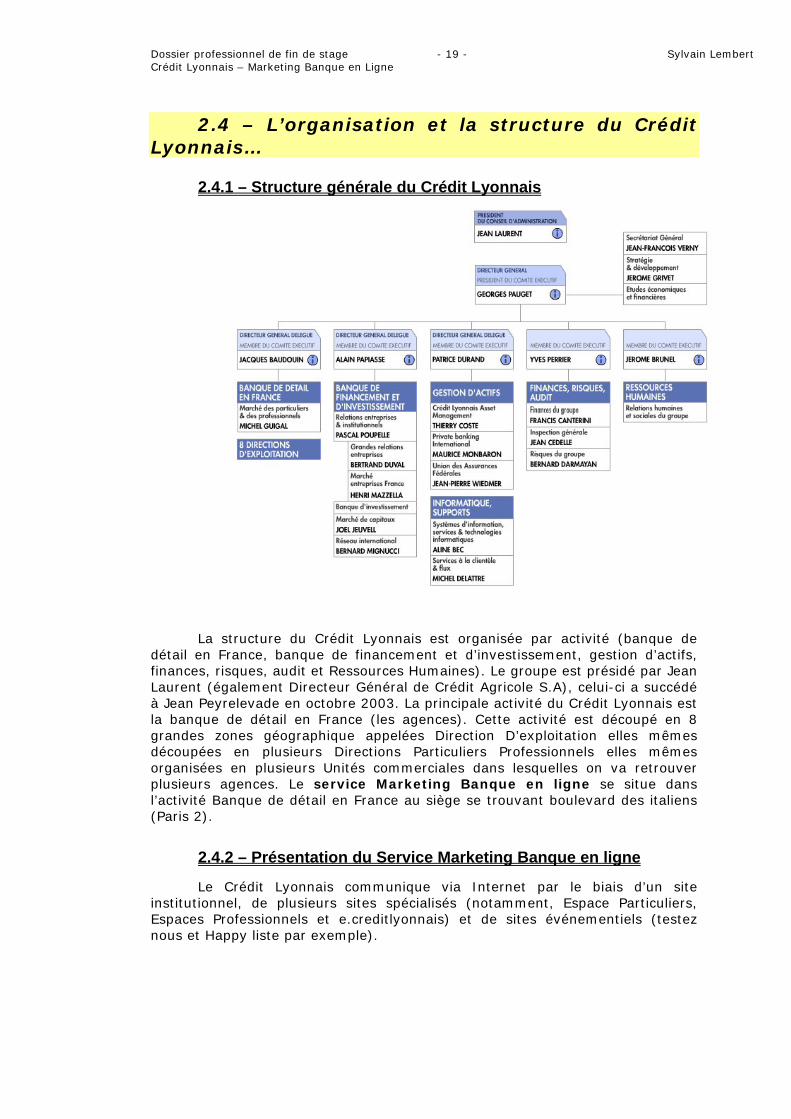

2.4 – L’organisation et la structure du Crédit Lyonnais…

2.4.1 – Structure générale du Crédit Lyonnais

La structure du Crédit Lyonnais est organisée par activité (banque de détail en France, banque de financement et d’investissement, gestion d’actifs, finances, risques, audit et Ressources Humaines). Le groupe est présidé par Jean Laurent (également Directeur Général de Crédit Agricole S.A), celui-ci a succédé à Jean Peyrelevade en octobre 2003. La principale activité du Crédit Lyonnais est la banque de détail en France (les agences). Cette activité est découpé en 8 grandes zones géographique appelées Direction D’exploitation elles mêmes découpées en plusieurs Directions Particuliers Professionnels elles mêmes organisées en plusieurs Unités commerciales dans lesquelles on va retrouver plusieurs agences. Le service Marketing Banque en ligne se situe dans l’activité Banque de détail en France au siège se trouvant boulevard des italiens (Paris 2).

2.4.2 – Présentation du Service Marketing Banque en ligne

Le Crédit Lyonnais communique via Internet par le biais d’un site institutionnel, de plusieurs sites spécialisés (notamment, Espace Particuliers, Espaces Professionnels et e.creditlyonnais) et de sites événementiels (testez nous et Happy liste par exemple).

Dossier professionnel de fin de stage - 20 - Sylvain Lembert Crédit Lyonnais – Marketing Banque en Ligne

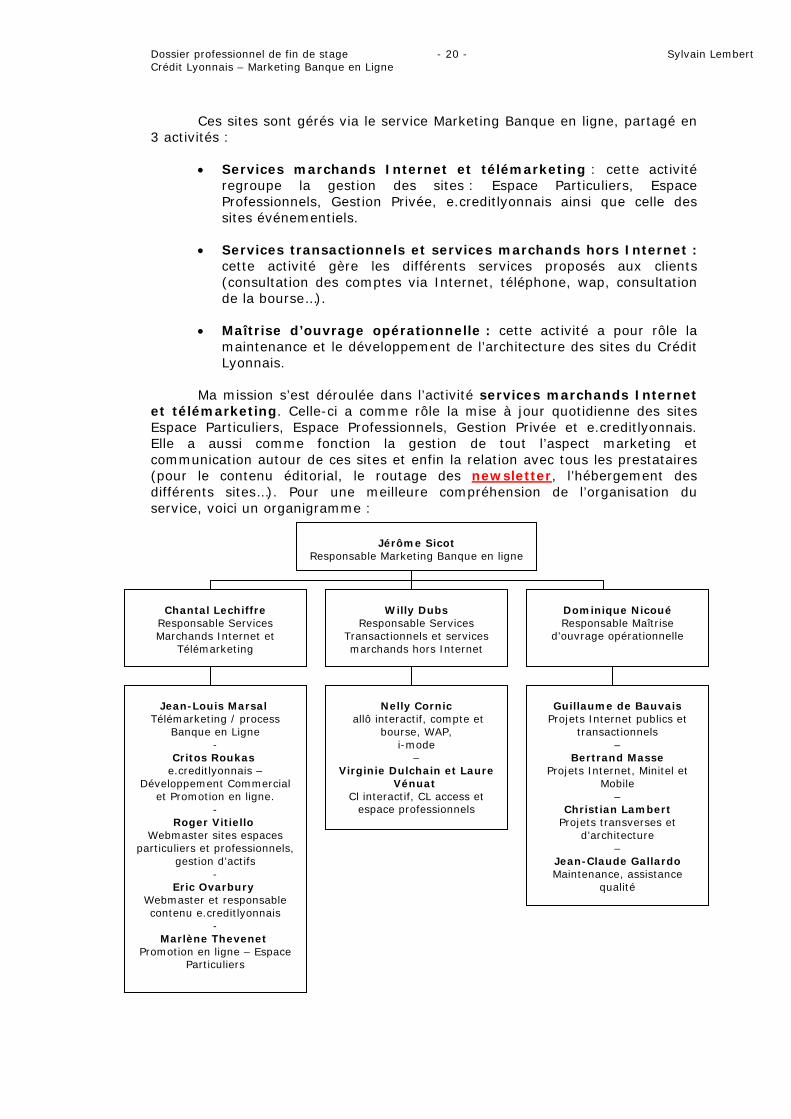

Ces sites sont gérés via le service Marketing Banque en ligne, partagé en 3 activités :

• Services marchands Internet et télémarketing : cette activité regroupe la gestion des sites : Espace Particuliers, Espace Professionnels, Gestion Privée, e.creditlyonnais ainsi que celle des sites événementiels.

• Services transactionnels et services marchands hors Internet : cette activité gère les différents services proposés aux clients (consultation des comptes via Internet, téléphone, wap, consultation de la bourse…).

• Maîtrise d’ouvrage opérationnelle : cette activité a pour rôle la maintenance et le développement de l’architecture des sites du Crédit Lyonnais.

Ma mission s’est déroulée dans l’activité services marchands Internet et télémarketing. Celle-ci a comme rôle la mise à jour quotidienne des sites Espace Particuliers, Espace Professionnels, Gestion Privée et e.creditlyonnais. Elle a aussi comme fonction la gestion de tout l’aspect marketing et communication autour de ces sites et enfin la relation avec tous les prestataires (pour le contenu éditorial, le routage des newsletter, l’hébergement des différents sites…). Pour une meilleure compréhension de l’organisation du service, voici un organigramme :

ReTranmar

Jean-Louis Marsal Télémarketing / process

Banque en Ligne -

Critos Roukas e.creditlyonnais –

Développement Commercial et Promotion en ligne.

- Roger Vitiello

Webmaster sites espaces particuliers et professionnels,

gestion d’actifs -

Eric Ovarbury Webmaster et responsable contenu e.creditlyonnais

- Marlène Thevenet

Promotion en ligne – Espace Particuliers

allô

Virgin

Cl ines

Responsabl

Jérôme Sicote Marketing Banque en ligne

ssac

Dominique Nicoué Responsable Maîtrise

d’ouvrage opérationnelle

Chantal Lechiffre Responsable Services Marchands Internet et

Télémarketing

Nelly Cornic interactif, compte et

bourse, WAP, i-mode

– ie Dulchain et Laure

Vénuat teractif, CL access et pace professionnels

Guillaume de Bauvais Projets Internet publics et

transactionnels –

Bertrand Masse Projets Internet, Minitel et

Mobile –

Christian Lambert Projets transverses et

d’architecture –

Jean-Claude Gallardo Maintenance, assistance

qualité

Willy Dubs ponsable Services ctionnels et services hands hors Internet

Dossier professionnel de fin de stage - 21 - Sylvain Lembert Crédit Lyonnais – Marketing Banque en Ligne

2.5 – Une communication via le web très riche…

Un grand groupe, tel le Crédit Lyonnais se doit d’avoir une politique de communication très active. Tout les médias sont exploités pour que celle-ci soit la plus efficace possible. Les masse-médias (TV, presse, radio, affichage et cinéma) sont tous utilisés dans les diverses campagnes du groupe. La communication Hors-médias est présente également par le biais des PLV dans les agences, du phoning et bien sur d’Internet via une politique de marketing on-line très active.

Le webmarketing du Crédit Lyonnais ne se fait pas uniquement par le biais d’un site unique mais grâce à plusieurs sites spécialisés chacun dans un domaine particulier. Des sites événementiels prennent également le relais lors de certaines campagnes de communication (Happy liste et testez nous par exemple, dont on parlera plus loin).

Pour avoir une vue d’ensemble, voici une brève description des principaux sites du Crédit Lyonnais :

• https://www.creditlyonnais.com/ : le site institutionnel… Site institutionnel du groupe, il présente l’entreprise (historique, données économiques, recrutement…) et sert également de portail pour les différents sites du Crédit Lyonnais (voir les points suivants). Les produits phares du Crédit Lyonnais sont présentés et un contenu éditorial riche permet de fidéliser les visiteurs. Tout renseignement sur le Crédit Lyonnais pourra donc être trouvé grâce à cette adresse. Le visiteur pourra également trouver des informations boursières et s’abonner à la lettre d’information (Newsletter).

• https://interactif.creditlyonnais.fr : la consultation des comptes pour les clients particuliers… site réservé à la clientèle des particuliers pour consulter tous leurs comptes et passer des ordres de bourse. Le client doit s’identifier grâce à son code guichet, son numéro de compte et son mot de passe personnel. Deux PLV (Terme donné aux publicités présente à gauche du formulaire d’authentification) permettent de mettre en avant les produits et de faire passer certains messages (jeux concours…).

• https://e.creditlyonnais.fr : l’agence 100% en ligne… Lancé en 2000, e.creditlyonnais est la première banque 100 % en ligne. Toutes les opérations de banque peuvent être faites en ligne ou par téléphone avec un conseiller. Chaque client dispose d’un conseiller attitré comme dans une agence physique. Le Crédit Lyonnais, est à l’heure actuelle, la seule Banque française à proposer ce service. L’agence e.creditlyonnais compte déjà autant de clients qu’une grande agence (environ 7.200 clients a l’heure actuelle avec un objectif de 10.000 clients pour la fin de l’année 2004). En partenariat avec Fullsix (agence de communication), un territoire de marque e.creditlyonnais spécifique au on line a été développé. C’est ainsi qu’un personnage emblématique a fait son apparition dans les

Dossier professionnel de fin de stage - 22 - Sylvain Lembert Crédit Lyonnais – Marketing Banque en Ligne

campagnes de communication de l’agence en ligne : Patachon. Il devient le porte parole de la marque. Au delà d’un impact créatif certain (un taux de clic moyen 3 fois supérieur aux standards), il permet de véhiculer des valeurs de proximité, d’échange et de dialogue importantes dans une relation bancaire d’autant plus quand elle est sur Internet. Des partenariats apportant une forte visibilité ont été monté avec des supports en ligne majeurs de type MSN, Free, Altavista… Cette prise de parole récurrente est animée 2 fois dans l’année par des temps forts générant une forte visibilité sur la marque et son offre de services. Durant le printemps avec l’opération « testez nous » et en septembre avec « un monde à part ». L’ensemble de ces événements sont soutenus par la création d’un mini site événementiel, d’une campagne de communication on line puissante et d’opération de data catching (collecte d’adresse e-mail) pour constituer des base de données pour relances futures par e-mailing.

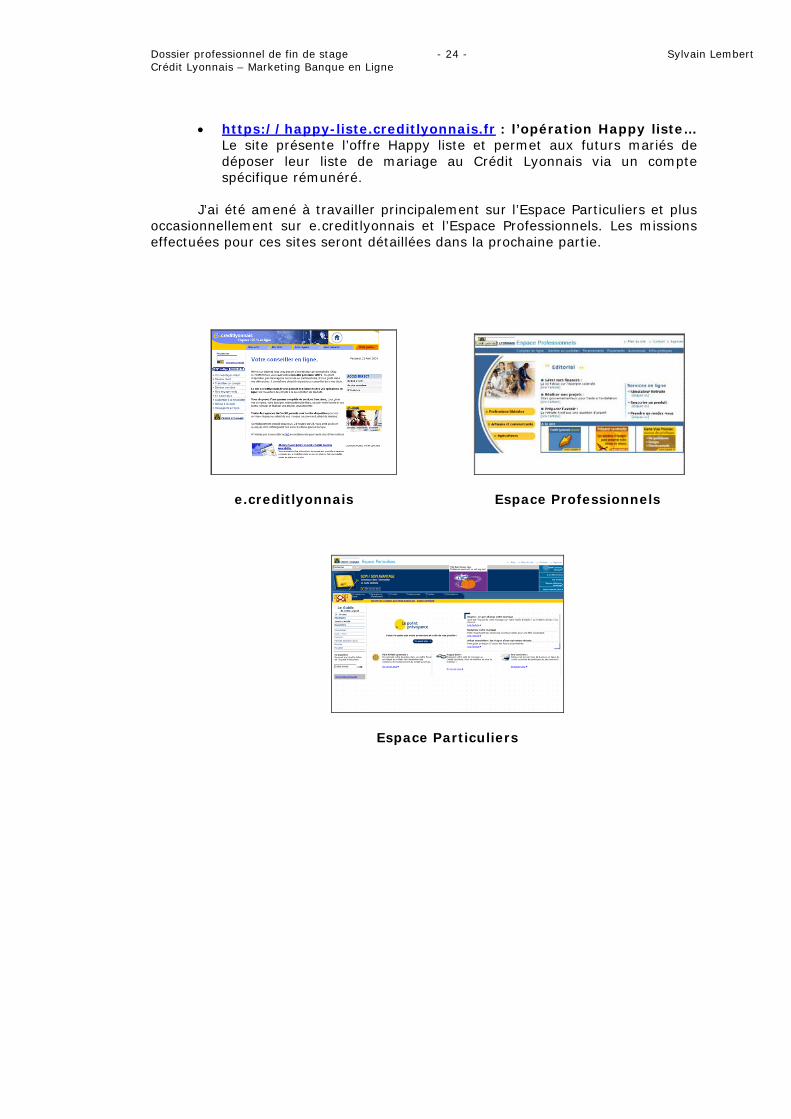

• https://particuliers.creditlyonnais.fr/ : l’espace réservé à la clientèle des particuliers… Ce site est dédié à la clientèle de particuliers. Il présente les différents produits destinés aux particuliers, donne accès à du contenu éditorial par le biais d’articles et d’interviews présents dans le site. Il sert également de portail pour certains sites du groupe. C’est sur ce site que l’essentiel de la mission sera réalisé (l’Espace Particuliers sera plus longuement présenté dans la troisième partie de ce dossier).

• https://access.creditlyonnais.fr : la consultation des comptes pour les clients professionnels… Ce site est l’équivalent de CL interactif pour la clientèle de professionnels. Les professionnels après s’être identifié peuvent gérer leurs comptes. Les PLV que l’on retrouvait déjà dans CL interactif sont bien sur personnalisées à la clientèle des professionnels.

• https://paiements.pointgestion.creditlyonnais.fr : la gestion des ordres de paiement et d’encaissement pour les professionnels… Ce site permet aux professionnels de faciliter leur gestion des ordres de paiement et d’encaissement. Après identification du professionnel par identifiant et mot de passe, celui-ci pourra gérer en ligne tout ses ordres.

• https://clprofessionnels.com : l’espace réservé à la clientèle des professionnels… Tout comme l’Espace Particuliers, l’Espace Professionnels permet aux professionnels de connaître les offres du Crédit Lyonnais et d’accéder à du contenu éditorial en rapport avec la finance de la clientèle de professionnels (professions libérales, artisans et commerçants, agriculteurs).

• https://clentreprises.com : l’espace réservé aux entreprises et aux institutionnels… Ici, les entreprises et institutionnels peuvent accéder à du contenu

Dossier professionnel de fin de stage - 23 - Sylvain Lembert Crédit Lyonnais – Marketing Banque en Ligne

éditorial et à des informations financières. Ils peuvent également gérer leurs comptes et leurs trésorerie.

• https://clcorporate.com : le service de banque commerciale de financement et d’investissement… Ce site est dédié aux services de banque commerciale de financement et d’investissement pour les entreprises et les institutionnels. Il sert également de portail pour l’international, le visiteur choisi le service qu’il recherche et est automatiquement renvoyé vers le site correspondant à sa langue et à ses attentes (nous ne nous intéresserons pas aux sites annexes auxquels clcorporate renvoie).

• https://www.pacteo.com : le service d’épargne salariale… Ici, chaque catégorie de clientèle (particuliers, professionnels et entreprises) peut gérer entièrement en ligne son épargne salariale. Les entreprises et les professionnels peuvent voir les offres d’intéressements et de participation qu’ils peuvent mettre en œuvre. Les salariés peuvent se documenter et accéder à leur relevé d’épargne salariale.

• https://www.clamdirect.com : le portail d’information de la gestion d’actif… Après avoir choisi son pays et sa banque, le visiteurs peut obtenir des informations concernant Crédit Lyonnais Asset Management. CLAM exerce le métier de gestionnaire d’actifs pour compte de tiers et présente les produits et services qu’il propose.

En parallèle à ses sites principaux, le Crédit Lyonnais communique sur Internet via des sites événementiels comme celui dédié à Happy Liste, la liste de mariage du Crédit Lyonnais ou celui dédié à la campagne « testez nous » visant à capter une nouvelle clientèle en proposant à celle-ci de tester les services de la banque grâce à des offres promotionnelles (réductions sur certaines cotisations…) :

• https://www.testez.creditlyonnais.fr/ : l’opération testez nous… Site événementiel consacré à l’opération « testez nous ». Le site a pour but de capter de nouveaux clients en leur proposant soit de prendre rendez-vous pour ouvrir un compte dans une agence proche de leur domicile, soit d’ouvrir un compte sur e.creditlyonnais. Ce site a été réalisé par Fullsix, une agence en communication relationnelle et interactive, partenaire du Crédit Lyonnais.

Dossier professionnel de fin de stage - 24 - Sylvain Lembert Crédit Lyonnais – Marketing Banque en Ligne

• https://happy-liste.creditlyonnais.fr : l’opération Happy liste… Le site présente l’offre Happy liste et permet aux futurs mariés de déposer leur liste de mariage au Crédit Lyonnais via un compte spécifique rémunéré.

J’ai été amené à travailler principalement sur l’Espace Particuliers et plus occasionnellement sur e.creditlyonnais et l’Espace Professionnels. Les missions effectuées pour ces sites seront détaillées dans la prochaine partie.

e.creditlyonnais Espace Professionnels

Espace Particuliers

Dossier professionnel de fin de stage - 25 - Sylvain Lembert Crédit Lyonnais – Marketing Banque en Ligne

3 – Les missions réalisées

Dans cette partie, on s’intéressera aux missions quotidiennes ainsi qu’à la mission principale réalisées. Dans un premier temps une présentation de l’environnement de travail : Espace Particuliers sera faite. Ensuite la problématique posée au départ et la solution trouvée pour celle-ci seront expliquées. On détaillera les missions quotidiennes et la mission principale. Enfin, les résultats obtenus et les réflexions qui en découlent seront présentés.

3.1 – L’Espace Particuliers et son backweb…

Les premiers jours ont été l’occasion de me familiariser avec le site Espace Particuliers (https://particuliers.creditlyonnais.fr). Il m’a donc été demandé d’observer et de comprendre, durant les 3 premiers jours, la structure, le contenu et le visuel du site. J’ai donc observé les différentes façons de naviguer dans le site, le contenu lui même, les différentes zones de communication présentes et appris le vocabulaire employé par le marketing et les webmasters dans la gestion du site Espace Particuliers.

La première observation a concerné le contenu du site. Différents types de contenus sont présents. Tout d’abord les fiches produits présentent les différents produits et services du Crédit Lyonnais. Ces fiches produits sont divisées en différents points clés et ont deux possibilités d’affichages : soit un point clé par page pour les produits complexes soit tous les points clés sur la même page pour les produits plus simples. Différentes zones composent la fiche produit : titre, accroches longue et courte, zone d’information (pour les fiches sur plusieurs pages), image illustrant le produit, liens vers les formulaires (formulaire de souscription, de demande de rendez-vous et de demande d’informations), liens pour imprimer la page (permettant à l’internaute de garder un document sur le produit en question) et pour envoyer cette page à un ami (favorisant ainsi le marketing viral), et enfin les articles liés (les articles correspondent au contenu éditorial de l’Espace Particuliers). Le système de cross-selling (ventes croisées) est donc appliqué au site en mettant des liens vers des articles en rapport avec le produit en bas de la fiche et réciproquement en mettant des liens vers les produits en rapport avec les articles en bas de page. Ensuite l’Espace Particuliers a un contenu éditorial riche en rapport avec les différents produits et services proposés par le Crédit Lyonnais, ce contenu prend la forme d’articles présents au sein du site. Tout comme les fiches produits, les articles sont composés de différents éléments : titre de l’article, accroche courte et accroche longue, texte et produits liés (cross-selling cf. plus haut). Des interviews sont également présentes dans certaines parties du site, celles-ci ayant toujours rapport avec l’actualité des produits du Crédit Lyonnais. Elles sont composées des éléments suivants : titre, accroche courte et longue, nom et fonction de la personne interviewée et texte de l’interview. Enfin, sur tout le site, on retrouve des zones de communications sous différentes formes selon leur emplacement. On observe, par exemple des bandeaux en flash, des PLV (Publicité sur Lieu de Vente : allusion avec les publicités traditionnelles qu’on peut trouver en agence), des têtes de gondole mettant en valeur les produits et articles présents sur le site, des portails renvoyant vers les autres sites du Crédit Lyonnais (consultation des comptes avec Crédit Lyonnais interactif ou agence 100 % en ligne avec e.creditlyonnais par exemple) ou

Dossier professionnel de fin de stage - 26 - Sylvain Lembert Crédit Lyonnais – Marketing Banque en Ligne

encore des publicités (numéro pour prendre RDV pour ouvrir un compte par exemple).

La deuxième observation concerne la façon dont est classé le contenu au sein du site : par thème. Pour cela, l’Espace Particuliers regroupe le contenu dans des univers. Il existe deux catégories d’univers permettant ainsi deux types de navigations pour que l’internaute puisse ainsi se repérer facilement sur le site, peu importe ses habitudes de navigation. On retrouve donc les Univers de produits qui regroupent le contenu par type de produits (Comptes en ligne, Epargne et Placements, Crédits, Assurances, Cartes et Simulations) et les Univers de besoins qui regroupent le contenu par type de besoins (12-18 ans, Etudiants, Jeunes Actifs, Expatriés, Immobilier, Auto / Moto, Retraite, Famille et prévoyance, Bourse et Fiscalité). Les univers de besoins sont séparés en deux sous catégories, les univers de besoins cibles (les 4 premiers en gras, cf. copie d’écran Univers de besoins) et les univers de besoins classiques.

Univers de produits :

Univers de besoins :

Enfin, la dernière observation concerne l’une des parties du site les plus importantes qui est, bien sur, la Homepage, c’est à partir de cette page que les personnes vont arriver sur le site (https://particuliers.creditlyonnais.fr). Le service Marketing Banque en ligne porte une grande importance à cette page, celle-ci est mise à jour chaque semaine, son plan de communication est fixé chaque jeudi pour la mise à jour du lundi suivant.

Dossier professionnel de fin de stage - 27 - Sylvain Lembert Crédit Lyonnais – Marketing Banque en Ligne

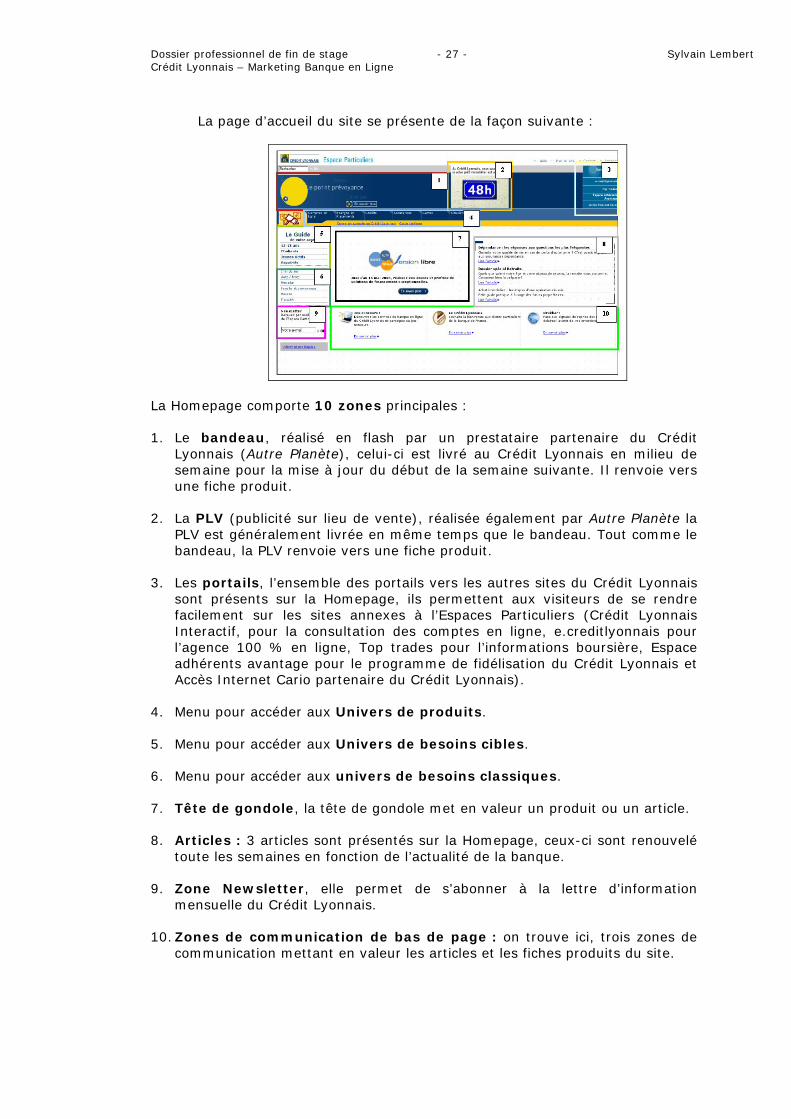

La page d’accueil du site se présente de la façon suivante :

La Homepage comporte 10 zones principales :

1. Le bandeau, réalisé en flash par un prestataire partenaire du Crédit Lyonnais (Autre Planète), celui-ci est livré au Crédit Lyonnais en milieu de semaine pour la mise à jour du début de la semaine suivante. Il renvoie vers une fiche produit.

2. La PLV (publicité sur lieu de vente), réalisée également par Autre Planète la PLV est généralement livrée en même temps que le bandeau. Tout comme le bandeau, la PLV renvoie vers une fiche produit.

3. Les portails, l’ensemble des portails vers les autres sites du Crédit Lyonnais sont présents sur la Homepage, ils permettent aux visiteurs de se rendre facilement sur les sites annexes à l’Espaces Particuliers (Crédit Lyonnais Interactif, pour la consultation des comptes en ligne, e.creditlyonnais pour l’agence 100 % en ligne, Top trades pour l’informations boursière, Espace adhérents avantage pour le programme de fidélisation du Crédit Lyonnais et Accès Internet Cario partenaire du Crédit Lyonnais).

4. Menu pour accéder aux Univers de produits.

5. Menu pour accéder aux Univers de besoins cibles.

6. Menu pour accéder aux univers de besoins classiques.

7. Tête de gondole, la tête de gondole met en valeur un produit ou un article.

8. Articles : 3 articles sont présentés sur la Homepage, ceux-ci sont renouvelé toute les semaines en fonction de l’actualité de la banque.

9. Zone Newsletter, elle permet de s’abonner à la lettre d’information mensuelle du Crédit Lyonnais.

10. Zones de communication de bas de page : on trouve ici, trois zones de communication mettant en valeur les articles et les fiches produits du site.

Dossier professionnel de fin de stage - 28 - Sylvain Lembert Crédit Lyonnais – Marketing Banque en Ligne

Tout le contenu de l’Espace Particuliers (produits, articles, interview, Univers, Homepage…) est géré via un outil de backweb protégé et accessible uniquement par le webmaster du site. Grâce à cet outil on peut :

• Mettre à jour la Homepage,

• Gérer les univers de produits et de besoins,

• Créer ou modifier des fiches produits, des articles et des interviews,

• Gérer les zones de communication réparties sur le site,

• Créer ou modifier les formulaires,

• Gérer l’Espace adhérents avantage (programme de fidélisation du Crédit Lyonnais),

• Créer ou modifier les simulateurs (permettant de simuler les demandes de financement et les possibilités d’épargne).

3.2 – Les problématiques constatées et la solution envisagée…

Après une période de prise en main de l’Espace Particuliers et de son backweb et après observation du service marketing banque en ligne quelques remarques on pu être faites.

Tout d’abord, l’outil de backweb de l’Espace Particuliers est un outil puissant permettant de gérer entièrement le site de façon dynamique et d’avoir un contenu toujours en phase avec l’actualité bancaire. Cependant cette puissance rend l’outil très lourd à gérer et à ce jour une seule personne est capable de mettre à jour le site. Cette première observation fait apparaître une première problématique, en cas d’absence de cette personne, aucune mise à jour du site ne peut être faite. Un site de cette importance avec un grand nombre de visites par jour et reflétant l’image de marque du Crédit Lyonnais auprès de sa clientèle de particuliers ne peut se permettre de ne pas être mis à jour régulièrement.

Ensuite, des difficultés de communication entre les webmasters et le marketing ont pu être constatées. Ces constatations ont fait apparaître la deuxième problématique. En effet, ces deux entités n’ayant ni le même vocabulaire ni les mêmes connaissances, certains messages ont du mal à passer, d’où des pertes de temps. De plus, l’outil backweb et le site Espace Particuliers présentent des contraintes techniques que le marketing a du mal à prendre en compte. Enfin, certaines fonctionnalités de l’outil ne sont pas connues par le marketing et ne sont donc pas exploitées dans toutes leurs possibilités.

La solution réside dans la conception d’un Guide Intranet de l’outil backweb pour l’Espace Particuliers. Celui-ci détaillera toutes les procédures pour créer et modifier les différents éléments composant le site. Ainsi chaque personne ayant les identifiants pour accéder au backweb pourra faire les modifications sur le site en étant guidé par l’Intranet. Les mises à jour du site

Dossier professionnel de fin de stage - 29 - Sylvain Lembert Crédit Lyonnais – Marketing Banque en Ligne

pourront donc être réalisées même en l’absence du responsable du site. Une partie du guide permettra également aux webmasters de laisser des recommandations au marketing et inversement au marketing de laisser des recommandations aux webmasters. Ainsi le marketing et les webmasters pourront mieux communiquer et faire avancer leurs projets plus rapidement. On peut rajouter, que ce guide permettra aux personnes rejoignant le service marketing banque en ligne de se documenter sur l’outil backweb afin d’être opérationnelles plus rapidement (utile étant donné le turn-over important dans le service).

Par rapport à ces observations, le guide devra comprendre plusieurs rubriques :

• Rubrique définitions : permettant d’avoir une vue d’ensemble de tout les termes employés dans l’outil.

• Rubrique backweb : détaillant toutes les procédures pour mettre à jour les différents éléments du sites (homepage, articles, fiche produit, interview, zones de communications…).

• Rubrique outils peu exploités : montrant les possibilités du backweb peu connues et donc peu exploitées.

• Rubrique recommandation Webmarketing : permettant aux webmasters et au marketing de laisser des recommandations pour une meilleure communication dans le service.

• Rubrique Foire Aux Questions (FAQ) : énumérant les questions les plus fréquente à propos de l’outil backweb.

3.3 – Les tâches quotidiennes réalisées…

Avant de détailler la mission principale (création du guide Intranet), il est intéressant dans un premier temps d’énumérer les tâches quotidiennes réalisées.

La création des fiches produits : comme nous l’avons vu précédemment, l’Espace Particuliers contient de nombreuses fiches produits présentant les produits et service du Crédit Lyonnais. Les renseignements sur les produits sont fournis au service Marketing Banque en ligne par les chefs de produits. Ensuite le marketing créé le texte de la fiche en veillant à séparer le texte en plusieurs points clés pour une meilleure compréhension par le client puis choisi une accroche courte et une accroche longue pour le produit en question. Les accroches sont là pour donner envie à l’internaute de cliquer sur le lien et de lire la fiche produit. Ensuite la fiche produit est donnée aux webmasters pour l’insérer sur le site via l’outil backweb. Il faudra dans un premiers temps créer les différents points clés, grâce à la partie portant le même nom dans le backweb. Cette création se fait dans un premier temps grâce au logiciel Dreamweaver en respectant la charte graphique du site. Ensuite il faut se connecter au backweb pour créer les différents points clés composant la fiche. Cette création se fait en remplissant un formulaire demandant le nom du fichier à créer, le titre du point et son texte, on copiera alors le code créé sous Dreamweaver pour le coller dans le champ texte du formulaire. Après avoir ainsi

Dossier professionnel de fin de stage - 30 - Sylvain Lembert Crédit Lyonnais – Marketing Banque en Ligne

créé tous les points clés composant la fiche produit, il faut aller dans la partie produit du backweb, qui se présente également sous la forme d’un formulaire à compléter. Dans ce formulaire, il faudra indiquer les différentes zones composant la fiche produit (accroches, zone d’information, titre du produit, formulaire à insérer dans la fiche), ensuite on choisira parmi la liste des points clés, ceux qu’on aura créé précédemment puis la façon donc ceux-ci vont s’afficher (soit tous sur la même page soit un point par page). Enfin il faudra sélectionner les articles à lier aux produits. En respectant le principe du cross-selling (vente croisé), on choisira des articles en rapport avec le produit (par exemple pour e-sécurilion, l’assurance pour les virus et les achats en ligne, on insérera l’article « Achetez en ligne en toute confiance »). Pour chaque nouveau produit du Crédit Lyonnais, une fiche produit sera ainsi créé et les zones de communications du sites seront mis à jour pour faire découvrir le produit aux clients.

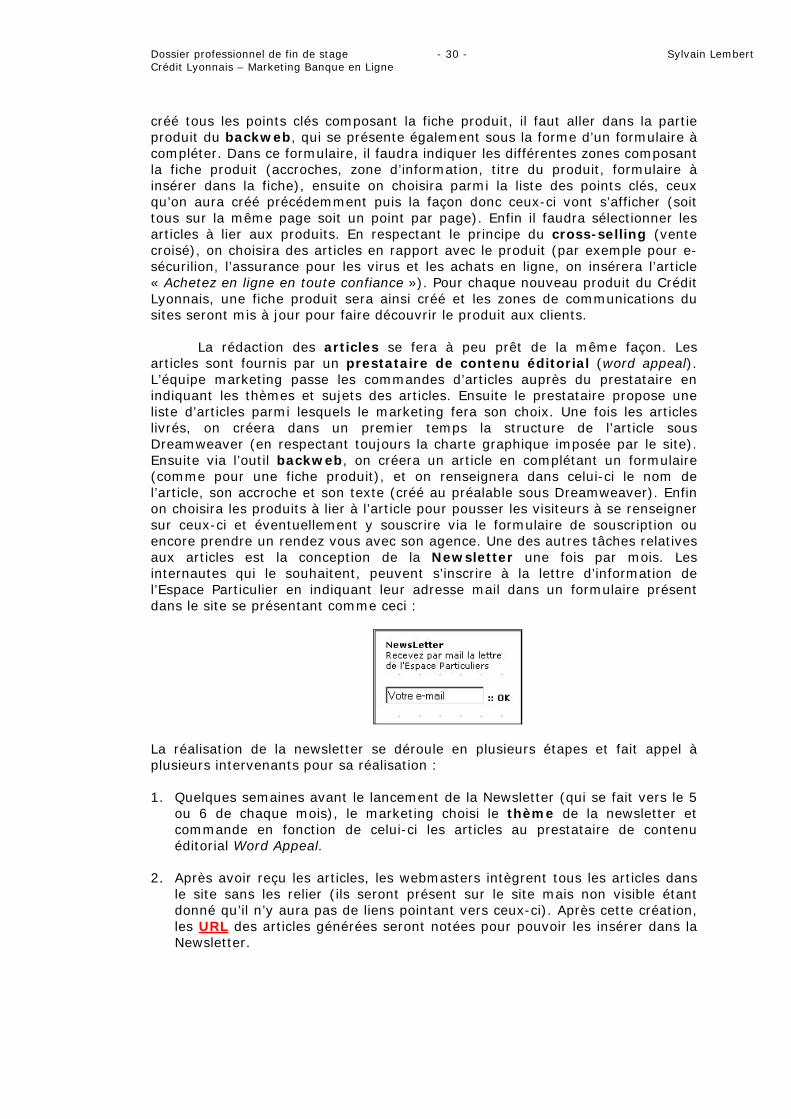

La rédaction des articles se fera à peu prêt de la même façon. Les articles sont fournis par un prestataire de contenu éditorial (word appeal). L’équipe marketing passe les commandes d’articles auprès du prestataire en indiquant les thèmes et sujets des articles. Ensuite le prestataire propose une liste d’articles parmi lesquels le marketing fera son choix. Une fois les articles livrés, on créera dans un premier temps la structure de l’article sous Dreamweaver (en respectant toujours la charte graphique imposée par le site). Ensuite via l’outil backweb, on créera un article en complétant un formulaire (comme pour une fiche produit), et on renseignera dans celui-ci le nom de l’article, son accroche et son texte (créé au préalable sous Dreamweaver). Enfin on choisira les produits à lier à l’article pour pousser les visiteurs à se renseigner sur ceux-ci et éventuellement y souscrire via le formulaire de souscription ou encore prendre un rendez vous avec son agence. Une des autres tâches relatives aux articles est la conception de la Newsletter une fois par mois. Les internautes qui le souhaitent, peuvent s’inscrire à la lettre d’information de l’Espace Particulier en indiquant leur adresse mail dans un formulaire présent dans le site se présentant comme ceci :

La réalisation de la newsletter se déroule en plusieurs étapes et fait appel à plusieurs intervenants pour sa réalisation :

1. Quelques semaines avant le lancement de la Newsletter (qui se fait vers le 5 ou 6 de chaque mois), le marketing choisi le thème de la newsletter et commande en fonction de celui-ci les articles au prestataire de contenu éditorial Word Appeal.

2. Après avoir reçu les articles, les webmasters intègrent tous les articles dans le site sans les relier (ils seront présent sur le site mais non visible étant donné qu’il n’y aura pas de liens pointant vers ceux-ci). Après cette création, les URL des articles générées seront notées pour pouvoir les insérer dans la Newsletter.

Dossier professionnel de fin de stage - 31 - Sylvain Lembert Crédit Lyonnais – Marketing Banque en Ligne

3. Ensuite les titres et accroches des articles sont envoyés au prestataire s’occupant de la réalisation de la Newsletter Autre Planète. Ce prestataire réalise la charte graphique de la newsletter et toutes les illustrations de celle-ci.

4. Enfin les URL créées lors de la deuxième étape sont expédiées au prestataire se chargeant du routage de la newsletter. Celui-ci enverra la newsletter à toutes les personnes inscrites à celle-ci.

Les zones de communication présentes sur le site (particulièrement en Homepage) sont à créer régulièrement et ont donc fait partie des tâches quotidiennes à réaliser. Parmi celles-ci on retrouve :

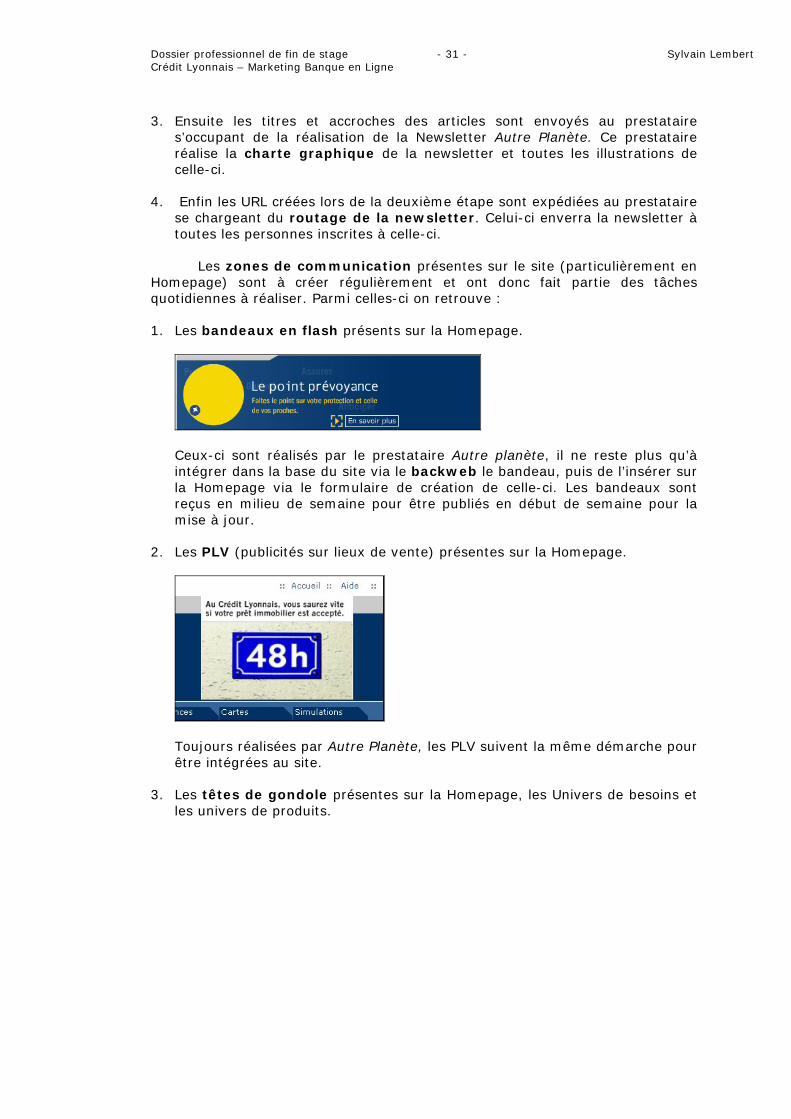

1. Les bandeaux en flash présents sur la Homepage.

Ceux-ci sont réalisés par le prestataire Autre planète, il ne reste plus qu’à intégrer dans la base du site via le backweb le bandeau, puis de l’insérer sur la Homepage via le formulaire de création de celle-ci. Les bandeaux sont reçus en milieu de semaine pour être publiés en début de semaine pour la mise à jour.

2. Les PLV (publicités sur lieux de vente) présentes sur la Homepage.

Toujours réalisées par Autre Planète, les PLV suivent la même démarche pour être intégrées au site.

3. Les têtes de gondole présentes sur la Homepage, les Univers de besoins et les univers de produits.

Dossier professionnel de fin de stage - 32 - Sylvain Lembert Crédit Lyonnais – Marketing Banque en Ligne

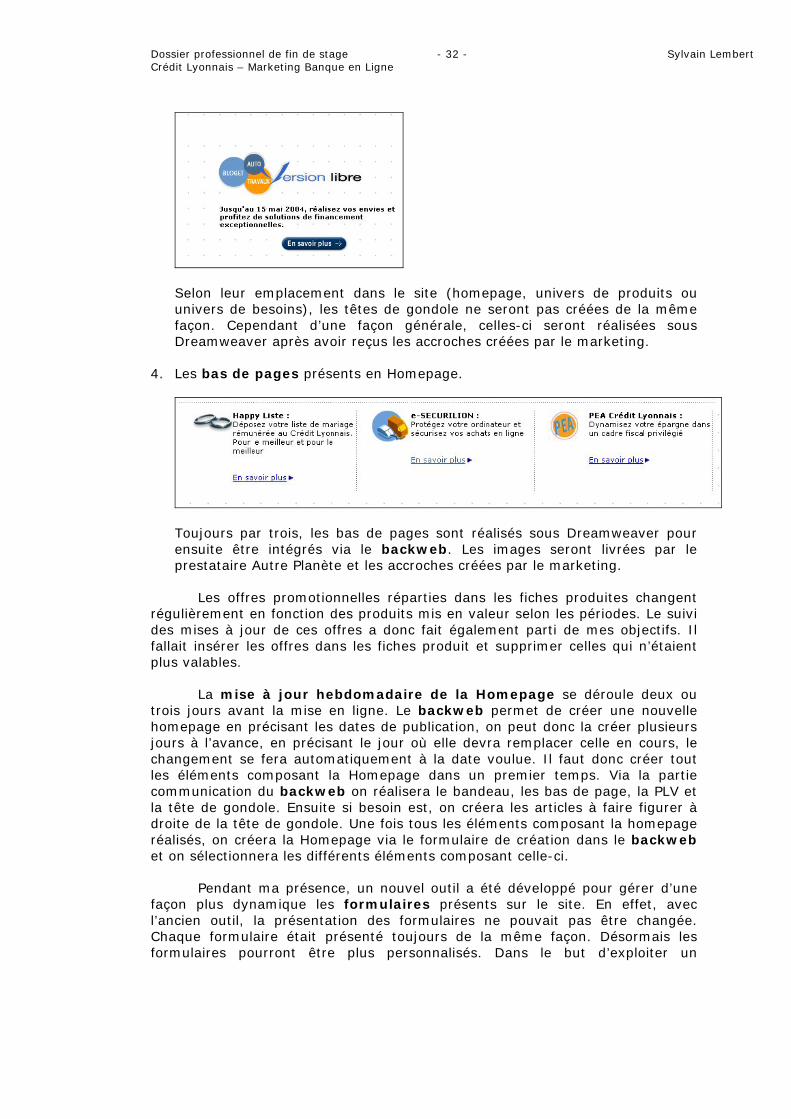

Selon leur emplacement dans le site (homepage, univers de produits ou univers de besoins), les têtes de gondole ne seront pas créées de la même façon. Cependant d’une façon générale, celles-ci seront réalisées sous Dreamweaver après avoir reçus les accroches créées par le marketing.

4. Les bas de pages présents en Homepage.

Toujours par trois, les bas de pages sont réalisés sous Dreamweaver pour ensuite être intégrés via le backweb. Les images seront livrées par le prestataire Autre Planète et les accroches créées par le marketing.

Les offres promotionnelles réparties dans les fiches produites changent régulièrement en fonction des produits mis en valeur selon les périodes. Le suivi des mises à jour de ces offres a donc fait également parti de mes objectifs. Il fallait insérer les offres dans les fiches produit et supprimer celles qui n’étaient plus valables.

La mise à jour hebdomadaire de la Homepage se déroule deux ou trois jours avant la mise en ligne. Le backweb permet de créer une nouvelle homepage en précisant les dates de publication, on peut donc la créer plusieurs jours à l’avance, en précisant le jour où elle devra remplacer celle en cours, le changement se fera automatiquement à la date voulue. Il faut donc créer tout les éléments composant la Homepage dans un premier temps. Via la partie communication du backweb on réalisera le bandeau, les bas de page, la PLV et la tête de gondole. Ensuite si besoin est, on créera les articles à faire figurer à droite de la tête de gondole. Une fois tous les éléments composant la homepage réalisés, on créera la Homepage via le formulaire de création dans le backweb et on sélectionnera les différents éléments composant celle-ci.

Pendant ma présence, un nouvel outil a été développé pour gérer d’une façon plus dynamique les formulaires présents sur le site. En effet, avec l’ancien outil, la présentation des formulaires ne pouvait pas être changée. Chaque formulaire était présenté toujours de la même façon. Désormais les formulaires pourront être plus personnalisés. Dans le but d’exploiter un

Dossier professionnel de fin de stage - 33 - Sylvain Lembert Crédit Lyonnais – Marketing Banque en Ligne

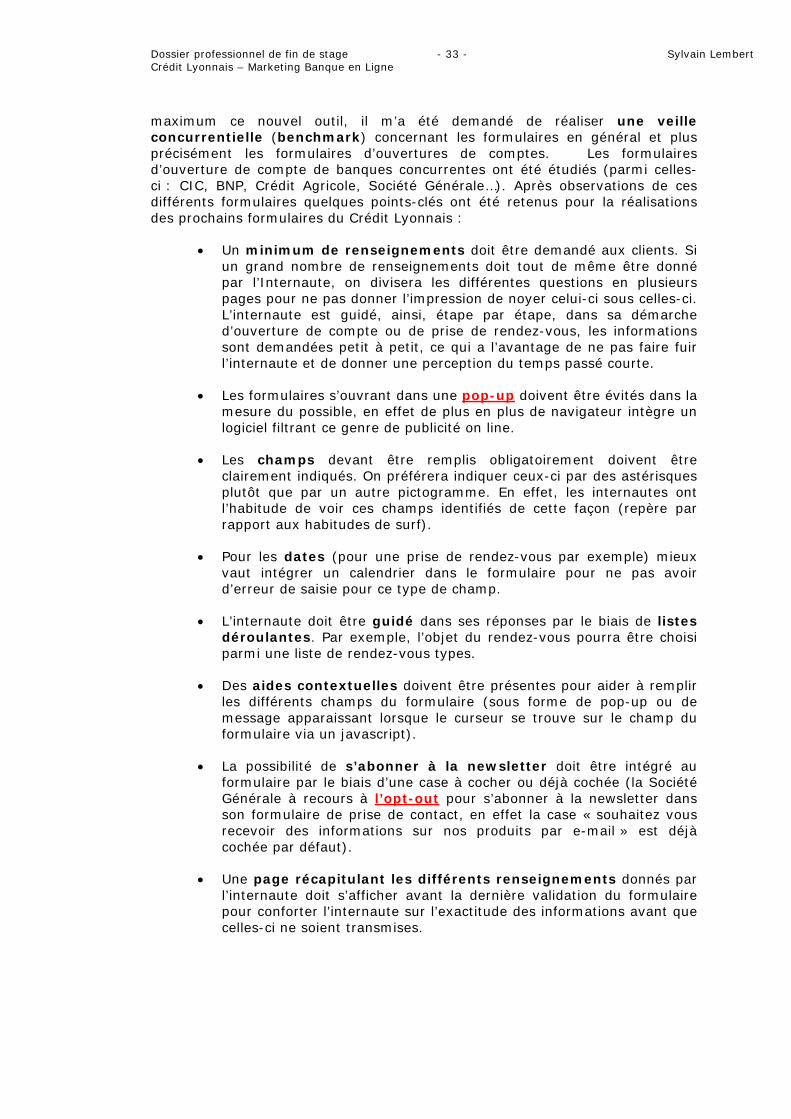

maximum ce nouvel outil, il m’a été demandé de réaliser une veille concurrentielle (benchmark) concernant les formulaires en général et plus précisément les formulaires d’ouvertures de comptes. Les formulaires d’ouverture de compte de banques concurrentes ont été étudiés (parmi celles-ci : CIC, BNP, Crédit Agricole, Société Générale…). Après observations de ces différents formulaires quelques points-clés ont été retenus pour la réalisations des prochains formulaires du Crédit Lyonnais :

• Un minimum de renseignements doit être demandé aux clients. Si un grand nombre de renseignements doit tout de même être donné par l’Internaute, on divisera les différentes questions en plusieurs pages pour ne pas donner l’impression de noyer celui-ci sous celles-ci. L’internaute est guidé, ainsi, étape par étape, dans sa démarche d’ouverture de compte ou de prise de rendez-vous, les informations sont demandées petit à petit, ce qui a l’avantage de ne pas faire fuir l’internaute et de donner une perception du temps passé courte.

• Les formulaires s’ouvrant dans une pop-up doivent être évités dans la mesure du possible, en effet de plus en plus de navigateur intègre un logiciel filtrant ce genre de publicité on line.

• Les champs devant être remplis obligatoirement doivent être clairement indiqués. On préférera indiquer ceux-ci par des astérisques plutôt que par un autre pictogramme. En effet, les internautes ont l’habitude de voir ces champs identifiés de cette façon (repère par rapport aux habitudes de surf).

• Pour les dates (pour une prise de rendez-vous par exemple) mieux vaut intégrer un calendrier dans le formulaire pour ne pas avoir d’erreur de saisie pour ce type de champ.

• L’internaute doit être guidé dans ses réponses par le biais de listes déroulantes. Par exemple, l’objet du rendez-vous pourra être choisi parmi une liste de rendez-vous types.

• Des aides contextuelles doivent être présentes pour aider à remplir les différents champs du formulaire (sous forme de pop-up ou de message apparaissant lorsque le curseur se trouve sur le champ du formulaire via un javascript).

• La possibilité de s’abonner à la newsletter doit être intégré au formulaire par le biais d’une case à cocher ou déjà cochée (la Société Générale à recours à l’opt-out pour s’abonner à la newsletter dans son formulaire de prise de contact, en effet la case « souhaitez vous recevoir des informations sur nos produits par e-mail » est déjà cochée par défaut).

• Une page récapitulant les différents renseignements donnés par l’internaute doit s’afficher avant la dernière validation du formulaire pour conforter l’internaute sur l’exactitude des informations avant que celles-ci ne soient transmises.

Dossier professionnel de fin de stage - 34 - Sylvain Lembert Crédit Lyonnais – Marketing Banque en Ligne

• Après validation du formulaire, un message doit indiquer que la demande a bien été prise en compte. Cela permet de rassurer sur la bonne transmission des renseignements.

Ces différentes tâches ont occupé mon quotidien. En parallèle à celles-ci, la mission principale a été réalisée. Celle-ci a consisté à réaliser un outil permettant la prise en main de l’outil de backweb de l’espace particuliers et une meilleure communication entre webmaster et marketing par le biais d’un guide en ligne sous forme d’un Intranet accessible par les personnes du service Marketing Banque en ligne.

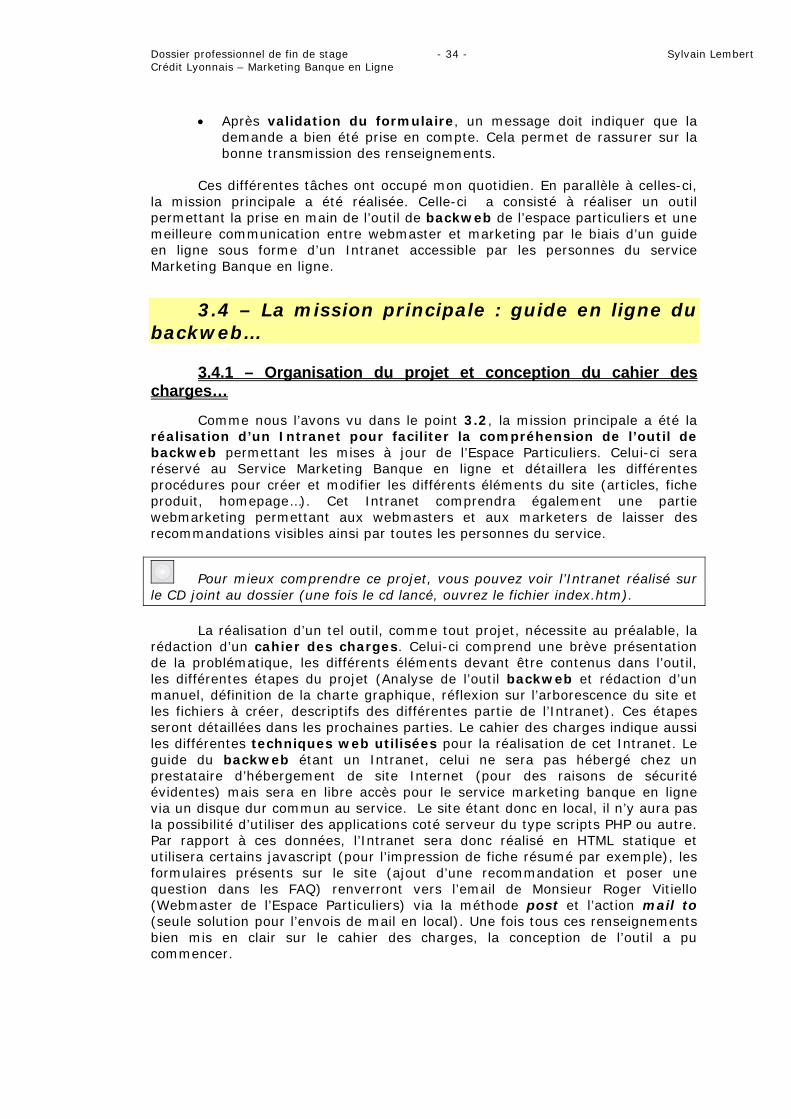

3.4 – La mission principale : guide en ligne du backweb…

3.4.1 – Organisation du projet et conception du cahier des charges…

Comme nous l’avons vu dans le point 3.2, la mission principale a été la réalisation d’un Intranet pour faciliter la compréhension de l’outil de backweb permettant les mises à jour de l’Espace Particuliers. Celui-ci sera réservé au Service Marketing Banque en ligne et détaillera les différentes procédures pour créer et modifier les différents éléments du site (articles, fiche produit, homepage…). Cet Intranet comprendra également une partie webmarketing permettant aux webmasters et aux marketers de laisser des recommandations visibles ainsi par toutes les personnes du service.

Pour mieux comprendre ce projet, vous pouvez voir l’Intranet réalisé sur le CD joint au dossier (une fois le cd lancé, ouvrez le fichier index.htm).

La réalisation d’un tel outil, comme tout projet, nécessite au préalable, la rédaction d’un cahier des charges. Celui-ci comprend une brève présentation de la problématique, les différents éléments devant être contenus dans l’outil, les différentes étapes du projet (Analyse de l’outil backweb et rédaction d’un manuel, définition de la charte graphique, réflexion sur l’arborescence du site et les fichiers à créer, descriptifs des différentes partie de l’Intranet). Ces étapes seront détaillées dans les prochaines parties. Le cahier des charges indique aussi les différentes techniques web utilisées pour la réalisation de cet Intranet. Le guide du backweb étant un Intranet, celui ne sera pas hébergé chez un prestataire d’hébergement de site Internet (pour des raisons de sécurité évidentes) mais sera en libre accès pour le service marketing banque en ligne via un disque dur commun au service. Le site étant donc en local, il n’y aura pas la possibilité d’utiliser des applications coté serveur du type scripts PHP ou autre. Par rapport à ces données, l’Intranet sera donc réalisé en HTML statique et utilisera certains javascript (pour l’impression de fiche résumé par exemple), les formulaires présents sur le site (ajout d’une recommandation et poser une question dans les FAQ) renverront vers l’email de Monsieur Roger Vitiello (Webmaster de l’Espace Particuliers) via la méthode post et l’action mail to (seule solution pour l’envois de mail en local). Une fois tous ces renseignements bien mis en clair sur le cahier des charges, la conception de l’outil a pu commencer.

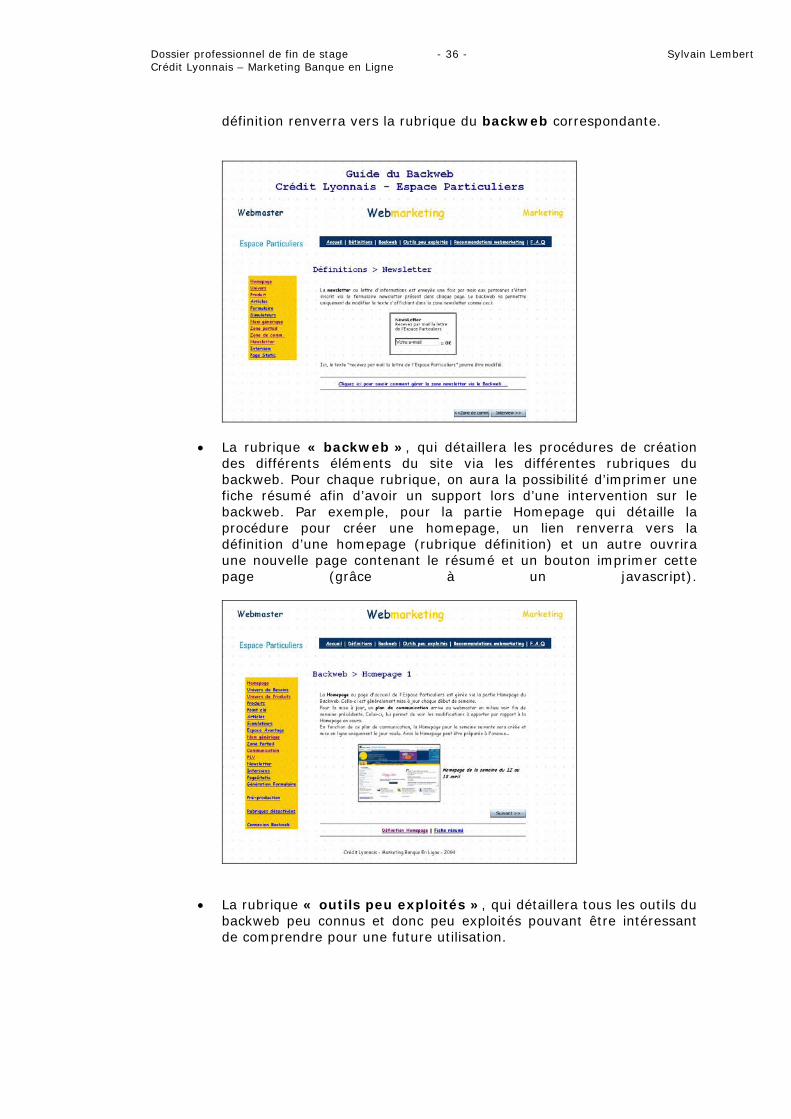

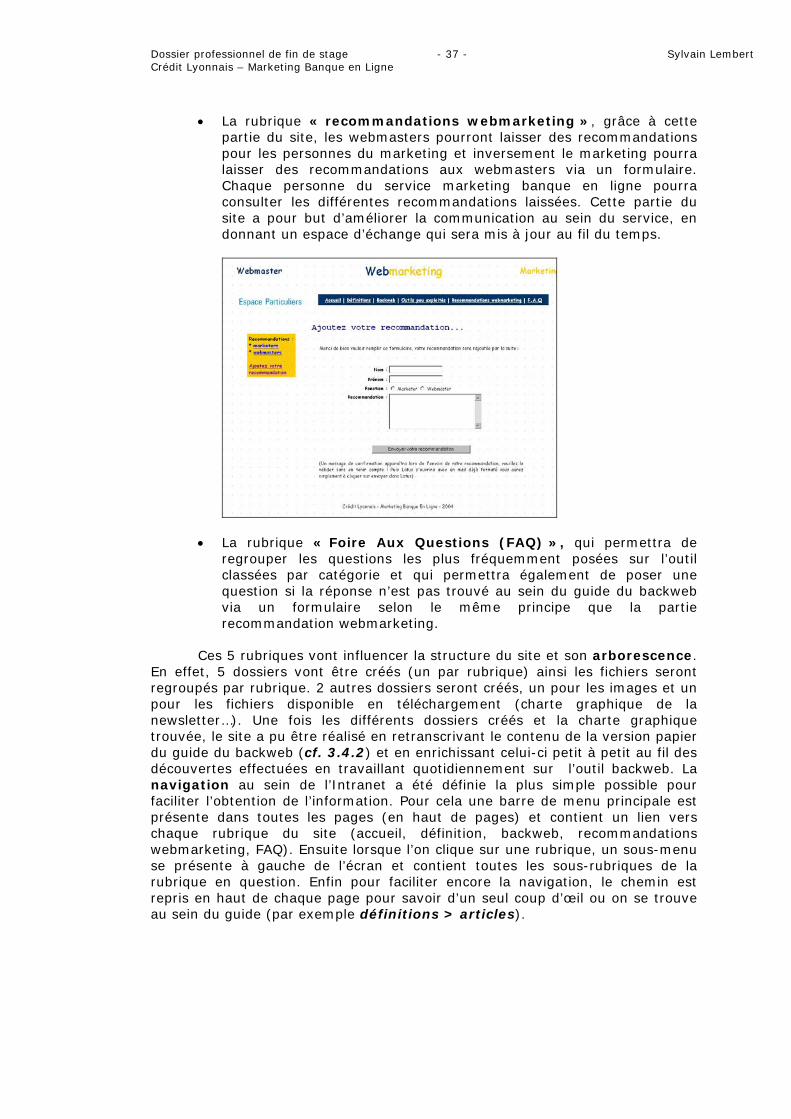

Dossier professionnel de fin de stage - 35 - Sylvain Lembert Crédit Lyonnais – Marketing Banque en Ligne