Embed Size (px)

DESCRIPTION

ARTICLE ON THE COMPONENTS AND ESTIMATION OF MINIMUM CAPITAL REQUIREMENTS FOR A PUBLIC GUARANTEE FUND

Citation preview

Rapport d’analyse

sur le Fonds de garantie du paiement du lait et de la crème

présenté à la

Régie des marchés agricoles et

alimentaires du Québec

Le 15 décembre 1994

TABLE DES MATIÈRES

INTRODUCTION..........................................................................................................................................3

BRÈVE DESCRIPTION DU FONDS...........................................................................................................4

DESCRIPTION DU PORTEFEUILLE........................................................................................................5

ÉTUDE DE L'EXPÉRIENCE DU FONDS..................................................................................................6

.........................................................................................................................................................................7

CHOIX DES HYPOTHÈSES POUR LA PROJECTION..........................................................................8

FONDS DE GARANTIE SANS GESTION DES RISQUES....................................................................10

SENSIBILITÉ DES RÉSULTATS A DES VARIATIONS D'HYPOTHÈSES......................................11

ALTERNATIVES.........................................................................................................................................12

CONCLUSION.............................................................................................................................................15

ANNEXES....................................................................................................................................................16

2

INTRODUCTION

Le 11 novembre 1994, la Régie des marchés agricoles et alimentaires du Québec m'a confié le mandat d'effectuer une analyse actuarielle du Fonds de garantie du paiement du lait et de la crème.

Le rapport qui suit décrit les résultats des différentes étapes de cette démarche. J'ai également ajouté en annexes des données plus techniques qui appuient les conclusions de ce rapport. Il n'est pas nécessaire de lire cette section à moins que vous ayez des renseignements plus précis à obtenir.

Les résultats de l'analyse qui fait l'objet du présent rapport sont basés sur les données et l'information fournies par la Régie sans autre vérification de ma part.

Michel Rochette, FSAEnterprise Risk Advisory, LLC

3

BRÈVE DESCRIPTION DU FONDS

Les polices émises en vertu du Fonds de garantie du paiement du lait et de la crème - ci après désigné par le Fonds - le sont en vertu de la Loi sur les produits laitiers et leurs succédanés(L.R.Q. chapitre P-30 a. 41) de même que le règlement sur la police de garantie du paiement du lait et de la crème.

Cette police prévoit une garantie contre uniquement le risque de faillite de la part des marchands de lait du Québec en vertu de la loi canadienne de la faillite et de l'insolvabilité. Aucun autre risque n'est couvert par celle-ci. Étant donné qu'un marchand de lait doit aussi détenir un permis d'exploitation de la part de la Régie, il en résulte que tous les marchands de lait du Québec sont couverts par cette garantie.

Le taux de la prime de risque actuel est ,01$ l'hectolitre de lait. La prime de la police est calculée sur le volume total acheté au cours de l’année précédente par le marchand de lait. Cette prime ne peut toutefois être inférieure à 50$ ni supérieure à 7 500$. Toutes les dépenses administratives reliées à la gestion du Fonds sont payées à même le budget alloué à la Régie.

Le montant d’assurance accordé au marchand de lait par la police de garantie que lui délivre la Régie représente la valeur de ses trois plus fortes réceptions mensuelles de lait et de crème provenant des producteurs au cours de l’année précédente.

Également, si la Régie n’est pas satisfaite de la solvabilité d’un marchand de lait, elle peut exiger de celui-ci d’autres conditions qu’elle juge nécessaires pour assurer le paiement du lait et de la crème livrés à ce marchand de lait par le producteurs. Cependant, la Régie n'a exercé ce droit que dans un cas jusqu'à maintenant.

Finalement, la Régie collabore de façon étroite avec l'Office des commercialisation du lait. Étant donné que tout le lait vendu au Québec doit passer par cette dernière organisation, il en résulte un meilleur contrôle des pertes financières qui peuvent découler d'une faillite.

4

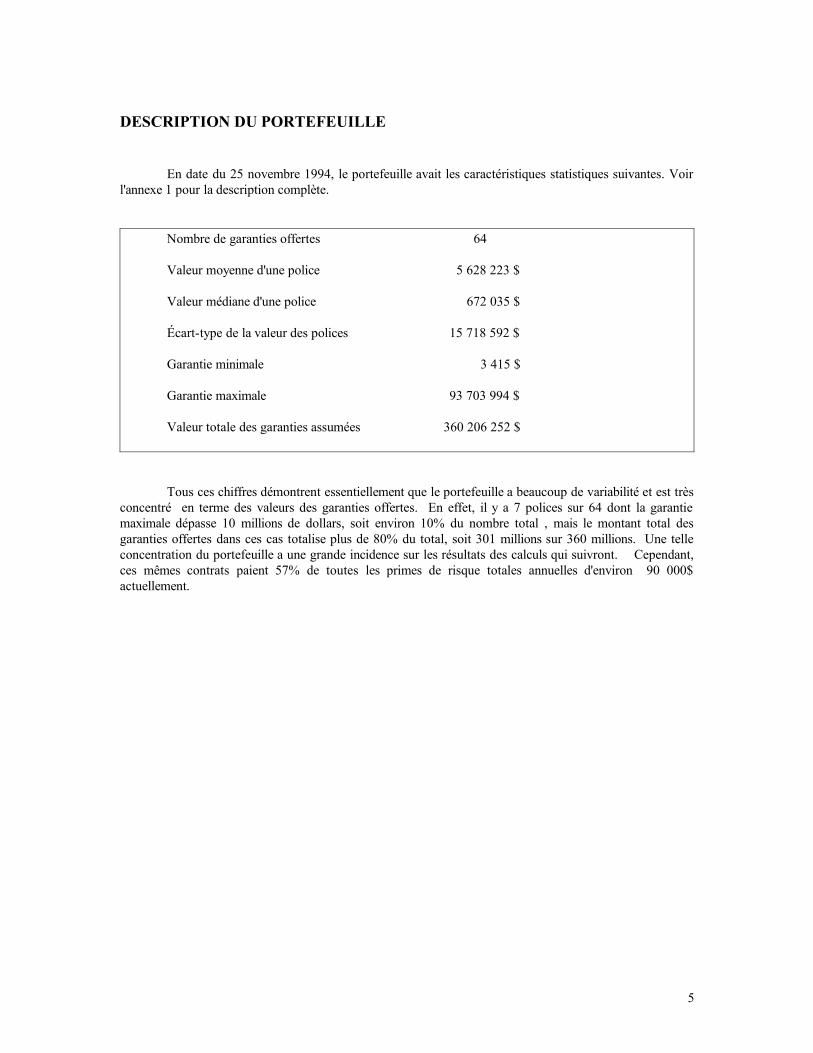

DESCRIPTION DU PORTEFEUILLE

En date du 25 novembre 1994, le portefeuille avait les caractéristiques statistiques suivantes. Voir l'annexe 1 pour la description complète.

Nombre de garanties offertes 64

Valeur moyenne d'une police 5 628 223 $

Valeur médiane d'une police 672 035 $

Écart-type de la valeur des polices 15 718 592 $

Garantie minimale 3 415 $

Garantie maximale 93 703 994 $

Valeur totale des garanties assumées 360 206 252 $

Tous ces chiffres démontrent essentiellement que le portefeuille a beaucoup de variabilité et est très concentré en terme des valeurs des garanties offertes. En effet, il y a 7 polices sur 64 dont la garantie maximale dépasse 10 millions de dollars, soit environ 10% du nombre total , mais le montant total des garanties offertes dans ces cas totalise plus de 80% du total, soit 301 millions sur 360 millions. Une telle concentration du portefeuille a une grande incidence sur les résultats des calculs qui suivront. Cependant, ces mêmes contrats paient 57% de toutes les primes de risque totales annuelles d'environ 90 000$ actuellement.

5

ÉTUDE DE L'EXPÉRIENCE DU FONDS

Avant de poser une série d'hypothèses pour calculer l'évolution du Fonds et des impacts financiers des réclamations futures potentielles, j'ai analysé l'expérience des réclamations qu'a connue le Fonds au cours des 13 dernières années.

Taux de faillite:

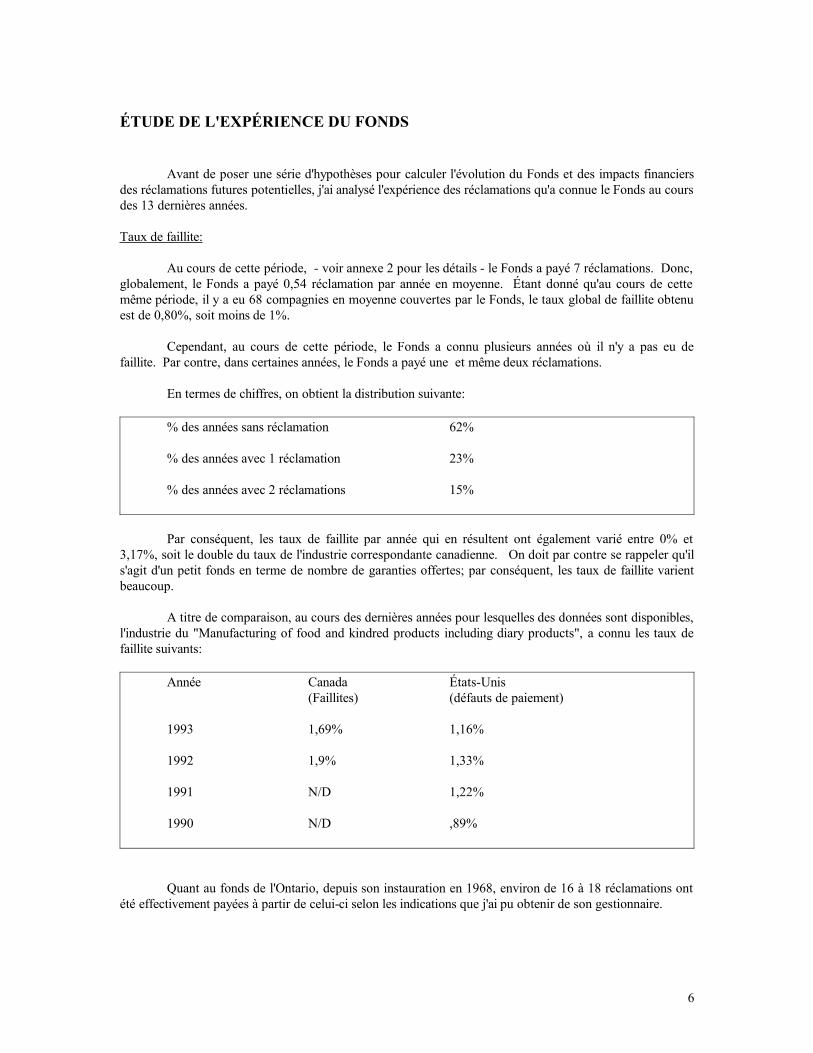

Au cours de cette période, - voir annexe 2 pour les détails - le Fonds a payé 7 réclamations. Donc, globalement, le Fonds a payé 0,54 réclamation par année en moyenne. Étant donné qu'au cours de cette même période, il y a eu 68 compagnies en moyenne couvertes par le Fonds, le taux global de faillite obtenu est de 0,80%, soit moins de 1%.

Cependant, au cours de cette période, le Fonds a connu plusieurs années où il n'y a pas eu de faillite. Par contre, dans certaines années, le Fonds a payé une et même deux réclamations.

En termes de chiffres, on obtient la distribution suivante:

% des années sans réclamation 62%

% des années avec 1 réclamation 23%

% des années avec 2 réclamations 15%

Par conséquent, les taux de faillite par année qui en résultent ont également varié entre 0% et 3,17%, soit le double du taux de l'industrie correspondante canadienne. On doit par contre se rappeler qu'il s'agit d'un petit fonds en terme de nombre de garanties offertes; par conséquent, les taux de faillite varient beaucoup.

A titre de comparaison, au cours des dernières années pour lesquelles des données sont disponibles, l'industrie du "Manufacturing of food and kindred products including diary products", a connu les taux de faillite suivants:

Année Canada États-Unis(Faillites) (défauts de paiement)

1993 1,69% 1,16%

1992 1,9% 1,33%

1991 N/D 1,22%

1990 N/D ,89%

Quant au fonds de l'Ontario, depuis son instauration en 1968, environ de 16 à 18 réclamations ont été effectivement payées à partir de celui-ci selon les indications que j'ai pu obtenir de son gestionnaire.

6

Cependant, ce fonds couvre les risques de défaut de paiement contrairement à celui du Québec qui ne couvre que les défauts de paiement résultant d'une faillite.

Montant des réclamations:

Comme vous le constatez à l'annexe 3, j'ai analysé les valeurs payées de ces mêmes 7 réclamations. A partir des valeurs qui m'ont été soumises, j'ai tenté de dégager des tendances entre le montant payé initialement lors d'une réclamation et le montant de la garantie en vigueur lors de cet événement. Le but était de vérifier les impacts financiers des méthodes de fonctionnement du Fonds en ce qui a trait à la procédure de paiement des livraisons et des mesures de contrôle en cas de non-paiement par le marchand de lait. Étant donné le peu de données, je ne peux tirer de conclusion certaine.

Par la suite, j'ai analysé la relation entre le montant payé et le montant récupéré au moment où la Régie devient subrogé dans les droits du producteur de lait et de l'Office de commercialisation à la suite d'une réclamation payée. Globalement, jusqu'à tout récemment, la Régie n'a pratiquement rien récupéré des réclamations qui ont été payées. Par ailleurs, la majorité de ces réclamations ont été payées avant l'entrée en vigueur de la nouvelle loi de la faillite et de l'insolvabilité en décembre 1992. De par l'article 81,2, celle-ci confère maintenant aux agriculteurs des droits additionnels qui vont influencer le choix de cette hypothèse dans la prochaine section. Par exemple, cet article a été invoqué dans le cas de la faillite récente de Perrette.

Quant au fonds de l'Ontario, le rapport actuariel en date de 1989 mentionne que 1,6 millions de dollars ont été payés depuis l'instauration du fonds. Tous les montants payés ont été récupérés à l’exception de 76 000$.

Ce faible taux de perte nette est dû à l'utilisation systématique de sûretés par le fonds lorsque les marchands de lait ne satisfont pas les normes de leur système de classification. Ainsi, entre 1984 et 1989 - date du dernier rapport d'analyse -, des 12 réclamations résultant effectivement d'un défaut de paiement, seulement une a été payée à partir du fonds. Les autres ont été payées par le marchand lui-même ou récupérées par une sûreté offerte par les propriétaires ultimes des marchands de lait ontariens lorsqu’il s’agit d’une usine ou d’une filiale.

7

CHOIX DES HYPOTHÈSES POUR LA PROJECTION

Afin d'effectuer les calculs qui suivent, j'ai posé certaines hypothèses.

Globalement, le modèle de projection simule 1000 scénarios possibles de ce qui peut arriver. A partir de ces résultats, nous sommes dans la mesure d'obtenir une distribution des résultats de pertes potentielles futures et d'établir un niveau de confiance quant à la fiabilité des résultats que l'on désire. J'ai fait une projection sur une période d'un an étant donné que les polices sont renouvelables sur cette période.

Pour effectuer ces projections, nous devons poser deux hypothèses, soit une sur les taux de faillite anticipés et une autre sur les conséquences financières d'une faillite.

Évidemment, il n'existe pas de normes précises au niveau de ma profession à ce sujet. En tant qu'actuaire, dans ces cas, on doit baser notre jugement sur toute l'information disponible et être conservateur dans l'établissement des hypothèses et des marges pour les écarts défavorables. Par ailleurs, comme vous le verrez par la suite, certaines hypothèses ont plus d'impact que d'autres.

En ce qui concerne le taux de faillite, j'ai utilisé un taux de faillite moyen de 1,6% par année, ce qui donne une réclamation en moyenne par année. Par rapport à l'expérience du Fonds, il s'agit du double mais ce taux correspond de façon global à celui de l'industrie canadienne. Le modèle de projection tient également compte que celui-ci va varier dans le temps, c'est-à-dire d'aucune réclamation dans la majorité du temps jusqu'à plusieurs réclamations par la suite mais de façon très sporadique.

J'ai également assumé que le nombre de garanties couvertes ne variera pas au cours des prochaines années. Je crois qu'il s'agit d'une hypothèse valable puisque l'industrie s'est grandement stabilisée en nombre d'intervenants au cours des dernières années.

En ce qui concerne les valeurs financières, j'ai assumé que le ratio du montant payé au montant de la garantie de la police est de 40 jours de livraisons sur 90 jours, qui est la période maximale de couverture. Après de longues discussions à ce sujet, c'est une hypothèse qui m'apparaît raisonnable étant donné les mesures de contrôle établies entre l'Office de commercialisation du lait et la Régie.

Cette hypothèse serait probablement différente si, par exemple, tous les producteurs vendaient individuellement leur production à n'importe lequel marchand. Le seul cas où cette situation ne s'est pas produite est celui de la faillite de Crémerie Roy. Dans ce cas, les livraisons avaient fortement augmenté à la veille de la faillite, ce qui a fait en sorte que le Fonds a payé pratiquement le montant de ladite garantie. De plus, en analysant les documents que la Régie m'a fournis dans le cas de la faillite récente de Perrette, c'est une hypothèse conservatrice puisque dans ce cas, les livraisons couvertes par la garantie ne représentaient que 27 jours de livraison et que les mesures de contrôle prévoient un arrêt complet de livraison après un nombre maximal de 37 jours.

Par ailleurs, dans l'hypothèse précédente, j'assume implicitement que les livraisons se font uniformément au cours de la période de couverture. Je crois qu'il s'agit d'une hypothèse raisonnable puisque les livraisons de lait se font pratiquement tous les jours puisqu'il s'agit d'un bien périssable. Dans le cas de Perrette, j'ai observé des variations quotidiennes mais pas de façon importante.

Quant à la saisonnalité des livraisons, l'hypothèse précédente est conservatrice puisqu'elle est basée sur le montant de la garantie qui, lui-même, est établi en fonction des trois plus fortes livraisons de l'année précédente.

Également, j'ai assumé que la distribution des risques ne changera pas au cours des prochaines années pour les mêmes raisons que celles mentionnées précédemment.

8

En ce qui concerne le recouvrement, le nouvel article 81,2 de la loi de la faillite et de l'insolvabilité prévoit que l'agriculteur a une sûreté sur l'ensemble du stock appartenant à l'acheteur pour la valeur des livraisons effectuées dans les 15 jours précédents la date de la faillite. Ce montant doit lui être payé même si le syndic ou le séquestre vend la production, ce qui arrive dans le cas de la faillite d'un marchand de lait étant donné qu'il s'agit d'un produit périssable. Par conséquent, j'ai assumé une hypothèse de recouvrement de 30%, soit 15 jours divisé par 40 jours moins une marge.

Par ailleurs, je n'ai pas tenu compte des privilèges conférés par l'article 81,1 de cette même loi qui accorde au fournisseur le droit de reprendre le stock livré avant tout autre créancier dans la mesure où le stock est dans le même état qu'au moment de sa livraison. Puisque le lait est traité rapidement par la majorité des marchands, les avantages financiers découlant de cet article serait difficile à estimer pour le moment.

Évidemment, dans le cas d'une faillite, la Régie pourrait obtenir d'autres compensations tout dépendant de son rang de priorité. Cependant, j'ai assumé que ces montants sont nuls pour le moment.

Finalement, je ne crois pas que les articles du Code Civil du Québec en ce qui concerne le droit de subrogation influencent le fonctionnement actuel du Fonds puisque les règles de subrogation accordent à l'assuré, qui n'a été indemnisé qu'en partie de sa créance, une préférence au subrogé. Cet article pourrait peut-être s'appliquer dans la mesure où le Fonds prévoirait des formes de coassurance ou des limites de paiement, ce qui n'est pas le cas actuellement.

9

FONDS DE GARANTIE SANS GESTION DES RISQUES

Puisque les réclamations auxquelles le Fonds fait face sont de nature aléatoire, -non directement contrôlables par la Régie - , il y a lieu d'établir un niveau de confiance qu'on désire atteindre. Dans cette même veine, il s'agit du même principe que celui suivi par les entreprises qui font des sondages. Les résultats qu'elles obtiennent ont toujours un niveau de confiance rattaché, tels que des résultats valables 19 fois sur vingt, soit 95%.

Il n'existe pas de norme pour l'établissement de ce niveau de confiance. Dans les travaux que j'ai effectués jusqu'à maintenant, les entreprises se sont enlignées vers un niveau de confiance de 95% à titre de comparaison; par conséquent, toutes les valeurs mentionnées seront basées sur ce niveau de confiance. Les valeurs qui en découlent signifient que, si le Fonds atteignait cette valeur, on pourrait être confiant que, dans 95% des cas ou des années, le Fonds serait plus que suffisant pour couvrir les paiements nets des réclamations.

Évidemment, les valeurs ne sont pas une projection des mouvements de trésorerie à court-terme mais bien un estimé à long-terme des conséquences financières des réclamations.

Cependant, dans toutes les projections, si la Régie désire augmenter ce niveau de confiance, vous serez à même de constater le coût que cela implique. Cette situation se produit à cause de la distribution des risques telle que mentionnée précédemment. Dans les cas de la valeur obtenue pour le niveau de confiance de 100%, il faut quand même réaliser que toutes ces projections sont basées sur une série d'hypothèses et que même ce niveau ne peut être atteint en pratique. Au fur et à mesure où les années s'écouleront, la Régie sera en mesure d'évaluer la pertinence de celles-ci.

Les résultats de l'annexe 4 démontrent que le Fonds devrait atteindre environ 11,4 millions. Actuellement, celui-ci se situe à environ 2,2 millions après les paiements dans le cas de la faillite de Perrette et Plaisance.

Dans ce cas-ci, vu l'absence de données précises quant à la classification systématique des risques, j'ai assumé dans cette projection que tous les risques sont équiprobables, c'est-à-dire qu'ils ont tous la même probabilité de générer une réclamation. Dans les scénarios de sensibilité, j'analyse, entre autres, l'impact de l'implantation d'une mesure systématique de classification et de suivi des risques.

10

SENSIBILITÉ DES RÉSULTATS A DES VARIATIONS D'HYPOTHÈSES

Dans tous les scénarios suivants, j'ai voulu testé la sensibilité de certaines des hypothèses mentionnées précédemment. Dans tous les scénarios, je n'ai modifié qu'un seule hypothèse à la fois afin de tester l'impact d'une modification de celle-ci et je mentionne l'impact sur le niveau du Fonds sans gestion des risques au niveau de confiance de 95%.

1er scénario: Diminution de moitié du taux de faillite anticipé. Impact: Diminution du Fonds sans gestion des risques de 11,4 millions à 8 millions.

2e scénario: Ratio recouvré/ratio payé = 0 au lieu de 30%. Impact: Augmentation du Fonds sans gestion des risques de 11,4 millions à 16,3 millions.

3e scénario: Taux de recouvrement à 50% au lieu de 30%.Impact: Diminution du Fonds sans gestion des risques de 11,4 millions à 8 millions.

4e scénario: Réclamation payée égale au montant total de la garantie au lieu de 40/90. Impact: Augmentation du Fonds sans gestion des risques de 11,4 millions à 24 millions.

Donc, globalement, les valeurs sont particulièrement sensibles aux hypothèses reliées au paiement plutôt qu'à celles du taux de faillite. Ainsi, toute mesure qui a pour effet de baisser de façon substantielle les pertes futures a un impact financier très important.

11

ALTERNATIVES

Financement du Fonds sans gestion des risques:

Dans la mesure où la distribution des risques du Fonds demeure comme elle est actuellement et que le Fonds ne change pas en termes de couverture et de ses caractéristiques financières, il appert donc que le taux de contribution actuel serait insuffisant. Par conséquent, il faudrait prévoir deux contributions de la part de l'industrie. Une première pour couvrir les réclamations moyennes plus une marge sur une base annuelle puisque les polices sont renouvelables annuellement et une autre pour amortir le “déficit” actuel sur une certaine période de temps.

Encore une fois, il n'existe pas de normes pour prendre une bonne décision. Il s'agit plutôt de se baser sur quelques principes importants qui sont utilisés pour la tarification de tous les produits d'assurance et de garantie.

Un des premiers principes importants concerne l'équité entre les générations de détenteurs de polices. Évidemment, plus on amortit le “déficit” sur une longue période, plus on repousse le coût aux générations futures d'assurés.

Un deuxième principe concerne la stabilité des contributions. En général, les assurés préfèrent une contribution totale qu'ils peuvent prédire, ce qui aide la gestion de leur trésorerie. Évidemment, la gestion administrative s'en trouve améliorée. Cependant, si l'on désire une contribution stable pour plusieurs années, il faut qu'elle soit plus élevée initialement afin d'éviter qu'elle soit haussée à la suite d'un événement très peu probable.

Quant au partage de la contribution entre les assurés, il m'apparaît qu'il s'agit plus d'une décision politique que mathématique. En effet, je mentionnerai la contribution totale nécessaire pour atteindre les deux objectifs précédents. Cependant, il restera à la Régie et à l'industrie le soin de la répartir, soient en % des volumes, en % des montants de garantie et avec ou sans maximum ou minimum.

La contribution annuelle pour l'amortissement du déficit en assumant que le portefeuille ne change pas de façon importante au cours des prochaines années et en tenant compte des revenus de placement:

-Amortissement sur 3 ans à 6%: 3,25 millions par année

-Amortissement sur 5 ans à 7%: 2 millions par année

La contribution annuelle pour payer la moyenne des réclamations qui surviennent en assumant que ceux qui font faillite seront remplacés par d'autres joueurs similaires dans l'industrie des marchands de lait:

-Contribution annuelle: 1,9 millions par année, l'intérêt étant une source de marge.

Évidemment, ces valeurs très élevées sont dues à la présence des garanties importantes en vigueur actuellement.

12

Financement du Fonds avec gestion des risques:

Au cours de mes discussions avec les responsables du Fonds à la Régie, on m'a présenté une ébauche de classification des risques. Ceux-ci varient entre les risques conformes aux normes financières et ceux à risque élevé. Comme je l'ai mentionné précédemment, dans toutes mes projections financières, j'ai assumé que tous les risques étaient équiprobables, ce qui n'est réellement pas le cas dans la réalité.

Par conséquent, la Régie pourrait envisager la mise sur pied d'une approche systématique et dynamique de classification des risques et de suivi des polices importantes.

Afin de tester les impacts financiers d'une telle mesure, j'ai refait une projection où j'ai assumé différents niveaux de risque correspondant à chacune des classifications que la Régie a commencé à établir.

J'obtiens, globalement, que le Fonds actuel serait probablement suffisant pour couvrir au moins 95% des réclamations futures potentielles puisque les comptes importants, qui nécessitent beaucoup de capital, ont une bonne classification selon l'ébauche de la Régie. Évidemment, il ne s'agit que d'un estimé succinct de l'impact d'une telle mesure. Dans cette approche, le taux de contribution actuel pourrait être maintenu.

Mesures additionnelles de gestion des risques:

Dans la mesure où la Régie applique un système de classification des risques systématique, il appert que le Fonds actuel serait suffisant pour couvrir 95% des réclamations. Cependant, il peut toujours se produire des réclamations très importantes et non prévues qui anéantiraient la valeur du Fonds actuel. Par conséquent, la Régie pourrait envisager d'autres mesures de gestion des risques.

-Ainsi, la police de garantie pourrait prévoir une forme de coassurance. A titre d'exemple, si celle-ci prévoyait une coassurance de 10% - la Régie payant 90% des réclamations - le Fonds sans aucune gestion des risques baisserait à 9,5 millions par rapport à l'objectif initial de 11,4 millions.

-Le Fonds pourrait utiliser de façon plus systématique la possibilité d'exiger des garanties additionnelles - fonds en fidéicommis - que la loi lui permet d'imposer lorsque que la Régie juge que les risques sont plus élevés. A titre de comparaison, le fonds de l'Ontario, dans son système de classification, exige automatiquement une lettre de garantie de la part de la compagnie-mère ou d'une banque lorsque la valeur nette tangible du marchand de lait est inférieure à deux mois de livraison, qui est le montant maximal de couverture dans ce fonds. Ainsi, en 1989, près de 25% des marchands représentant 70% du lait et de la crème vendus en Ontario avaient fourni des sûretés additionnelles.

-Le Fonds pourrait être séparé entre plusieurs fonds, chacun ayant un maximum de couverture.

Étant donné que la majorité du déficit entre le Fonds actuel et le Fonds sans gestion des risques provient de la présence de quelques polices importantes, la Régie pourrait envisager de séparer le Fonds actuel en deux ou trois composantes selon l'importance de la garantie accordée. Par conséquent, chacun des sous-Fonds paierait un niveau de prime plus approprié en relation des risques financiers que les polices de ceux-ci représentent. Il en résulterait une meilleure équité entre les marchands de lait.

A titre d'exemple, j'ai testé la mise sur pied de deux Fonds. Un pour les polices dont la garantie est inférieure à 10 millions et un autre pour lequel la garantie est supérieure à 10 millions. Il en résulterait qu'il faudrait générer un Fonds d'environ 10 millions de dollars pour les polices en excédant de 10 millions et un autre Fonds d'environ 1,5 millions pour les contrats inférieurs à 10 millions comme vous pouvez le constater aux annexes 5.

13

Cependant, il serait relativement difficile de déterminer la répartition du Fonds actuel entre les deux sous-Fonds. Par ailleurs, la Régie viendrait changer les règles du jeu actuel.

-Une autre idée dans le même sens serait de cesser d'offrir une garantie pour ces polices importantes tout en conservant un Fonds pour les plus petites polices. Le Gouvernement pourrait, par l'entremise de la Régie, lui-même garantir le risque de faillite de ces marchands importants auprès des producteurs tout en partageant le risque avec eux.

Évaluation périodique:

Comme pour tout fonds, soit d'assurance ou de garantie, la Régie pourrait prévoir une évaluation périodique de celui-ci en tenant compte de l'évolution de l'expérience du Fonds et des changements quant à ses caractéristiques et les mesures de gestion de risques qui seraient en vigueur.

14

CONCLUSION

Le but de ce mandat était avant tout de fournir des indications globales sur les coûts de la police de garantie du paiement du lait et de la crème de même que d’évaluer les impacts financiers des gestes que posent et pourraient poser la Régie afin de gérer les risques qui découlent de ce Fonds.

Bien que les résultats présentés précédemment soient basés sur une série d’hypothèses que je considère appropriées compte tenu de l’information disponible, il demeure toutefois difficile de tirer des conclusions précises suite à cette analyse actuarielle.

En effet, quoique le Fonds de garantie couvre toute l’industrie des marchands de lait, celui-ci demeure petit en nombre d’assurés et est sujet à beaucoup de variabilité quant à ses résultats financiers. Ainsi, si un des marchands de lait dont la garantie dépasse 10 millions de dollars faisait faillite, le Fonds actuel ne pourrait pas payer une telle réclamation. Seule une gestion serrée des risques permettra de minimiser et non d’éliminer la probabilité d’une telle possibilité.-

15

16