Embed Size (px)

Citation preview

San Martin 551 5º “31” | 1004 Buenos Aires | Argentina | Telefax: (011) 4393‐0485 (Líneas Rotativas) www.evaluadora.com | Agente Registrado bajo Nº 10 de CNV

1

OBLIGACIONES NEGOCIABLES

Buenos Aires, 28 de Enero de 2016

CUNA SEGUNDA S.A. Nicaragua 5958, Ciudad Autónoma de Buenos Aires, Argentina.

INFORME PREVIO TRIMESTRAL COMPLETO

Informe Previo a la Autorización de Oferta Pública

(1) La sumatoria de las Clases A y B no podrá superar en conjunto el monto total de $ 10.000.000.

Nota: Las definiciones de calificaciones se encuentran al final del dictamen.

Fundamentos principales de la calificación:

- La sociedad desarrolla un proyecto de inversión consistente en la plantación de aceituna aceitera en

campos propios (140 has) y la construcción de una planta industrial para la producción de Aceite de

Oliva Extra Virgen (800 toneladas), en la Localidad de Cañada Honda, Provincia de San Juan.

- La empresa desarrolla sus actividades en el Sector Agrícola. El volumen de negocios de la compañía

podría verse afectado por dos variables inherentes al negocio agrícola, el riesgo climático y la

volatilidad de precios de los aceites.

- La empresa presenta una ajustada cobertura de gastos financieros histórica. Cabe destacar que la

sociedad desarrolla un proyecto de inversión que se encuentra llegando a su etapa de madurez por

lo cual dicha cobertura no es representativa de la utilidad operativa potencial de la compañía.

- La empresa tiene un adecuado calce de plazos. La compañía no presenta significativos descalce de

monedas, resultados no operativos ni contingencias.

- La característica de administración y propiedad de la empresa fue evaluada como adecuada.

- La emisión cuenta con la instrumentación de un fideicomiso de garantía cuyo activo fideicomitido

permite mejorar la calidad crediticia del instrumento.

Analista Responsable Hernán Arguiz | [email protected]

Consejo de Calificación Julieta Picorelli | Hernán Arguiz | Matías Rebozov

Manual de Calificación Metodología de Calificación de deuda o instrumentos de deuda emitidos por

empresas

Último Estado Contable Estados Contables al 30 de Septiembre de 2015

Títulos Calificados Monto Calificación Vencimiento

Obligaciones Negociables Clase A V/N Hasta $ 5.000.000

(ampliable a $ 10.000.000)(1) A-

A ser colocada

Obligaciones Negociables Clase B V/N Hasta $ 5.000.000

(ampliable a $ 10.000.000)(1) A-

A ser colocada

ENERO 2016

OBLIGACIONES NEGOCIABLES

CUNA SEGUNDA S.A.

San Martin 551 5º “31” | 1004 Buenos Aires |Argentina | Telefax: (011) 4393‐0485 (Líneas Rotativas) www.evaluadora.com | Agente Registrado bajo Nº 10 de CNV

2

Resumen de la Calificación

La sociedad desarrolla un proyecto de inversión consistente en la plantación de aceituna aceitera en campos propios y la construcción de una planta industrial de Aceite de Oliva Extra Virgen, en la Localidad de Cañada Honda, Provincia de San Juan.

La sociedad ha invertido en el desarrollo y tecnificación de los campos (140 has) y de la planta que realiza el proceso de producción del Aceite de Oliva. La capacidad de producción de la planta, luego de la ampliación, es de 800 toneladas de aceite por año.

Es un proyecto que desarrolla un proceso industrial simple, con baja carga de mano de obra, que está integrado verticalmente y exportador.

El principal producto de exportación de la compañía es el aceite a granel. El precio de dicho producto se asemeja a un commodity, donde su precio es función de las condiciones de mercado de cada momento. Básicamente está sujeto a los niveles de producción en los principales países productores (pertenecientes a la Unión Europea). El precio promedio en los últimos cinco años fue de US$ 2.950 (con un rango de US$ 1.700 entre los máximos y los mínimos y un coeficiente de variación del 15%).

A continuación se muestra la relación inversa entre producción mundial, y precio internacional (promedio anual) para los últimos seis años.

2.000,0

2.200,0

2.400,0

2.600,0

2.800,0

3.000,0

3.200,0

3.400,0

2.000

2.500

3.000

3.500

4.000

4.500

2010 2011 2012 2013 2014 2015

Pro

du

cció

n

Pre

cio

Precio vs. Producción

Precio (US$ / Tn) Q (Miles Toneladas)

Uno de los principales factores que puede afectar el nivel de producción es el riesgo climático. Si bien, ante una mala cosecha la compañía podría adquirir la aceituna a otros productores, ello seguramente afectará el costo, y la calidad de la misma, teniendo que competir con otros productores de aceite de la zona por el insumo.

Siendo una compañía cuyas ventas están orientadas principalmente al sector externo, la persistente caída del tipo cambio real afecta los precios relativos de misma, afectando los márgenes de rentabilidad.

ENERO 2016

OBLIGACIONES NEGOCIABLES

CUNA SEGUNDA S.A.

San Martin 551 5º “31” | 1004 Buenos Aires |Argentina | Telefax: (011) 4393‐0485 (Líneas Rotativas) www.evaluadora.com | Agente Registrado bajo Nº 10 de CNV

3

El negocio presenta una importante estacionalidad, siendo la época de cosecha en febrero de cada año, y la comercialización se da a partir de julio, concentrando la mayor parte de ventas en el segundo semestre de cada año.

Al 30 de Junio de 2015 la sociedad presentaba un adecuado nivel de capitalización. Los pasivos totales representan el 36% de los activos. Cabe destacar que la Asamblea General Extraordinaria celebrada en Agosto de 2014 decidió incrementar el Patrimonio de la compañía en $ 12 Millones aproximadamente. Con dicha capitalización la sociedad canceló principalmente pasivos con sociedades relacionadas, y también financió sus necesidades de capital de trabajo. De esta manera, la compañía presenta una sana estructura de financiamiento.

La emisión cuenta con la instrumentación de un fideicomiso de garantía cuyo activo fideicomitido permite mejorar la calidad crediticia del instrumento.

Análisis Previo para la Calificación de Títulos Valores

Prueba de corte

En función de la estimación de la Cobertura de Corte (3.06), no corresponde calificar a la empresa en categoría D, pudiendo aplicarse los pasos previstos en los Procedimientos Normales de Calificación del citado Manual.

Procedimientos Normales de Calificación

a) Calificación Preliminar de la Capacidad de Pago

a.1) Cobertura de gastos financieros (CGF)

La CGF arroja un resultado de 3.06, considerando los datos de los estados contables a Junio de 2015. La rentabilidad sobre activos considerada fue de 18.8%. El flujo histórico depurado de utilidades le otorga una ajustada cobertura a los servicios de intereses de la deuda.

a.2) Grado de Riesgo de la Industria

La producción mundial de aceitunas se destina principalmente a la obtención de aceites (90%) y el resto para elaboración de aceituna de mesa. Los países mediterráneos han poseído casi la totalidad de la superficie del olivar y de la producción mundial de aceite de oliva.

En los últimos años, la olivicultura mundial ingresó en una etapa de transformaciones. El dinamismo adquirido se orienta a una nueva olivicultura liderada por países que vuelcan sus productos en los mercados más exigentes del mundo a precios muy competitivos. Dentro de este contexto, Argentina se ha posicionado dentro de los principales actores de la olivicultura mundial, constituyendo el principal centro de producción de aceite de oliva y aceitunas de mesa fuera de la cuenca del Mediterráneo.

La Argentina se convirtió en miembro del International Olive Council (COI). Esta situación, representa un desafío que enfrenta la Argentina para

ENERO 2016

OBLIGACIONES NEGOCIABLES

CUNA SEGUNDA S.A.

San Martin 551 5º “31” | 1004 Buenos Aires |Argentina | Telefax: (011) 4393‐0485 (Líneas Rotativas) www.evaluadora.com | Agente Registrado bajo Nº 10 de CNV

4

insertarse en un mercado mundial altamente competitivo liderado por la calidad, y la identificación de las marcas.

En el ámbito local, el aporte del Instituto Nacional de Tecnología Agropecuaria (INTA) ha acompañado el desarrollo productivo de estos cultivos, principalmente en el área del NOA y la zona cuyana. La Argentina se ha convertido en un referente del mercado internacional en el desarrollo de aceite de oliva y aceitunas de mesa, ubicándose dentro de los 15 principales productores y exportadores en esta materia. En cuanto al destino de la producción de aceitunas en Argentina, el 65% se dispone para la elaboración de aceite y el resto para aceituna de mesa. La producción nacional oleícola cuenta con las ventajas de contra estación respecto a la de los principales países productores del mediterráneo. Asimismo, Argentina es potencialmente productora de aceites varietales y por la diversidad varietal que dispone, de producir blends para abastecer a un mercado mayor.

Se proyecta que la superficie olivícola nacional alcanzaría las 120.000 hectáreas, con una producción anual superior a las 100.000 toneladas de aceite de oliva.

En el marco actual del mercado internacional, son aproximadamente 30, los países que generan la totalidad de la producción mundial de aceite de oliva (más de 3 millones de toneladas). España se sitúa al frente del ranking mundial con el 50% del total de la producción mundial. Esto significa que, tanto un cambio en las condiciones climatológicas para la producción como un cambio en las políticas de comercialización del producto por parte de España podrían generar modificaciones sustanciales en el mercado mundial de aceite de oliva.

A continuación se muestra la evolución de la producción mundial desde la campaña 1990/91 hasta la estimación de la campaña 2014/15 realizada por el COI (Consejo Olivícola Internacional):

0,0

500,0

1.000,0

1.500,0

2.000,0

2.500,0

3.000,0

3.500,0

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Producción Mundial (miles ton)

A continuación se muestra la evolución mensual del precio del Aceite de Oliva Extra Virgen desde el año 2010 a la fecha:

ENERO 2016

OBLIGACIONES NEGOCIABLES

CUNA SEGUNDA S.A.

San Martin 551 5º “31” | 1004 Buenos Aires |Argentina | Telefax: (011) 4393‐0485 (Líneas Rotativas) www.evaluadora.com | Agente Registrado bajo Nº 10 de CNV

5

2.989

2.7892.8702.866

2.6502.6402.657

2.545

2.7332.810

2.6042.677

2.8382.753

2.809

2.9752.8822.886

2.8262.767

2.5742.6122.5852.548

2.4842.5072.4192.405

2.2032.279

2.1682.207

2.463

3.010

3.3323.316

3.243

3.768

3.8783.796

3.848

3.606

3.580

3.598

3.4553.490

3.2443.157

2.932

2.744

2.850

2.792

2.8042.717

2.758

3.043

3.303

3.428

3.320

3.519

3.7663.7603.709

3.5283.607

3.9483.981

4.175

4.663

4.483

4.218

2.000

2.500

3.000

3.500

4.000

4.500

5.000

dic-0

9

feb

-10

abr-1

0

jun

-10

ago-1

0

oct-1

0

dic-1

0

feb

-11

abr-1

1

jun

-11

ago-1

1

oct-1

1

dic-1

1

feb

-12

abr-1

2

jun

-12

ago-1

2

oct-1

2

dic-1

2

feb

-13

abr-1

3

jun

-13

ago-1

3

oct-1

3

dic-1

3

feb

-14

abr-1

4

jun

-14

ago-1

4

oct-1

4

dic-1

4

feb

-15

abr-1

5

jun

-15

ago-1

5

oct-1

5

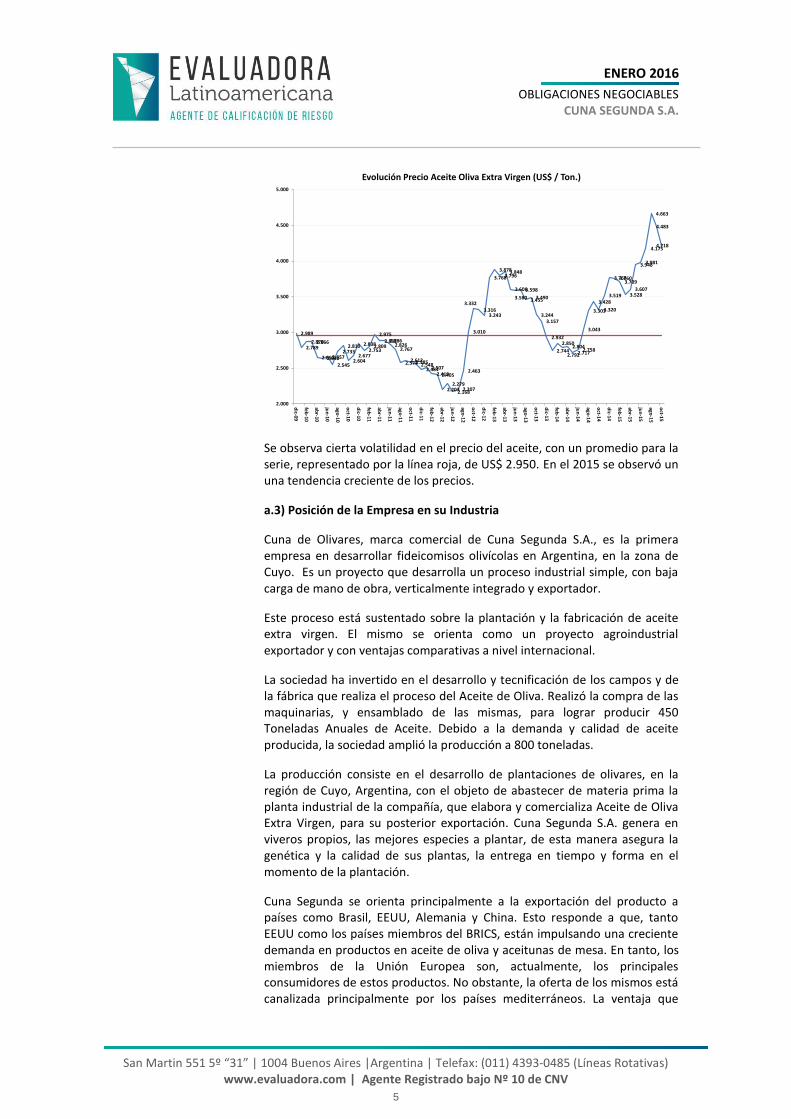

Evolución Precio Aceite Oliva Extra Virgen (US$ / Ton.)

Se observa cierta volatilidad en el precio del aceite, con un promedio para la serie, representado por la línea roja, de US$ 2.950. En el 2015 se observó un una tendencia creciente de los precios.

a.3) Posición de la Empresa en su Industria

Cuna de Olivares, marca comercial de Cuna Segunda S.A., es la primera empresa en desarrollar fideicomisos olivícolas en Argentina, en la zona de Cuyo. Es un proyecto que desarrolla un proceso industrial simple, con baja carga de mano de obra, verticalmente integrado y exportador.

Este proceso está sustentado sobre la plantación y la fabricación de aceite extra virgen. El mismo se orienta como un proyecto agroindustrial exportador y con ventajas comparativas a nivel internacional.

La sociedad ha invertido en el desarrollo y tecnificación de los campos y de la fábrica que realiza el proceso del Aceite de Oliva. Realizó la compra de las maquinarias, y ensamblado de las mismas, para lograr producir 450 Toneladas Anuales de Aceite. Debido a la demanda y calidad de aceite producida, la sociedad amplió la producción a 800 toneladas.

La producción consiste en el desarrollo de plantaciones de olivares, en la región de Cuyo, Argentina, con el objeto de abastecer de materia prima la planta industrial de la compañía, que elabora y comercializa Aceite de Oliva Extra Virgen, para su posterior exportación. Cuna Segunda S.A. genera en viveros propios, las mejores especies a plantar, de esta manera asegura la genética y la calidad de sus plantas, la entrega en tiempo y forma en el momento de la plantación.

Cuna Segunda se orienta principalmente a la exportación del producto a países como Brasil, EEUU, Alemania y China. Esto responde a que, tanto EEUU como los países miembros del BRICS, están impulsando una creciente demanda en productos en aceite de oliva y aceitunas de mesa. En tanto, los miembros de la Unión Europea son, actualmente, los principales consumidores de estos productos. No obstante, la oferta de los mismos está canalizada principalmente por los países mediterráneos. La ventaja que

ENERO 2016

OBLIGACIONES NEGOCIABLES

CUNA SEGUNDA S.A.

San Martin 551 5º “31” | 1004 Buenos Aires |Argentina | Telefax: (011) 4393‐0485 (Líneas Rotativas) www.evaluadora.com | Agente Registrado bajo Nº 10 de CNV

6

posee la compañía se encuentra en la calidad del producto que ofrece y la variedad.

La sociedad produce aceite de oliva extra virgen de calidad premium y fue reconocida en concursos tanto en Argentina como en el exterior. El último galardón fue en mayo de 2013 en el Concurso “Terraolivo” 2013 realizado en Jerusalén, donde cinco aceites propios fueron galardonados.

La compañía comercializa la producción a través de sus dos marcas: Vero Andino y Oli Kids. Estas tienen como destino tanto el mercado interno como el mercado externo, a través de canales de distribución y venta propios. Dentro del ámbito nacional, se enfoca principalmente a la comercialización directa a distintas cadenas de supermercado. En el ámbito internacional, se exportan productos a diversos mercados, como China, Brasil, Estados Unidos e Italia, través de la firma de acuerdos comerciales

a.4) Características de la Administracion y Propiedad

La sociedad se constituyó con el objeto de ser fideicomisario del Fideicomiso Cuna de Olivares II, cuyo fin era llevar adelante una inversión de riesgo consistente en la plantación de aceituna aceitera en los campos trasferidos como propiedad fiduciaria y la construcción de una planta industrial de Aceite de Oliva Extra Virgen, en la Localidad de Cañada Honda, Provincia de San Juan. Dicho Fideicomiso gerenciado por Alma Cuyana S.A. en carácter de fiduciario realizó todas las inversiones y comenzó con el desarrollo comercial del emprendimiento. Con Fecha 30 de agosto de 2012, en cumplimiento del contrato de fideicomiso el agente fiduciario transfirió la plena propiedad, posesión y dominio del inmueble ubicado en la localidad de Cañada Honda, Departamento de Sarmiento, Provincia de San Juan. Asimismo, al 31 de diciembre de 2013 se completó la transferencia de bienes no registrables y derechos y obligaciones que componían el patrimonio fideicomitido.

La compañía aprobó la fusión por absorción de Cuna Segunda S.A. con Cuna Primera S.A

La sociedad posee una base amplia y atomizada de accionistas.

El Directorio de la Sociedad está conformado en la actualidad por tres miembros titulares y tres miembros suplentes, siendo su actual presidente Luis Alberto Feld. El Directorio tiene a cargo la administración general de la Sociedad. El Directorio de la sociedad se conforma de la siguiente manera:

Cargo Nombre y Apellido

Presidente Luis Alberto Feld

Vicepresidente Gonzalo López Dobarro

Director Titular Pablo Enrique Elencoff

Director Suplente Rubén Norberto Gorosito

Director Suplente David Manuel Feld

Director Suplente Juan Pablo Torrecilla

De acuerdo con lo dispuesto por el estatuto de la Sociedad, la fiscalización está a cargo de un síndico titular. Asimismo, a continuación se detalla la composición actual del órgano de fiscalización:

ENERO 2016

OBLIGACIONES NEGOCIABLES

CUNA SEGUNDA S.A.

San Martin 551 5º “31” | 1004 Buenos Aires |Argentina | Telefax: (011) 4393‐0485 (Líneas Rotativas) www.evaluadora.com | Agente Registrado bajo Nº 10 de CNV

7

Cargo Nombre y Apellido

Síndico Titular Jorge Claudio Ateca

Síndico Suplente Romina Marta Pastore

La estructura administrativa de Cuyo lleva adelante los aspectos relacionados al trabajo en fincas y el desarrollo de las plantaciones. Por otro lado la oficina en Buenos Aires, se ocupa de la administración central y la comercialización del proyecto. La empresa cuenta en la actualidad con 22 empleados. A continuación se muestran los principales gerentes de la compañía:

Cargo Nombre y Apellido

Controller Financiero Rubén Gorosito

Gerente de Operaciones Juan Pablo Torrecilla

Export Manager Bruno Alonso

Gerente Agronómico Nicolas Córdoba

Indicadores Económicos y Financieros

La compañía tiene una importante variabilidad de la rentabilidad. Presenta un coeficiente de variación del 254%, resultante de un desvío estándar de la rentabilidad de 17.0% y una rentabilidad promedio sobre activos de 6.7%. La rentabilidad cayó en el último ejercicio producto de la mala cosecha observada en la región, y de la no utilización de la máxima capacidad instalada. En el ejercicio a junio de 2015 se observa una recuperación de la rentabilidad. Se espera una tendencia favorable de la rentabilidad en los próximos ejercicios en virtud de la posibilidad de utilización de una mayor capacidad de producción de la planta.

Se considera adecuado calce de plazos de la compañía en función de los indicadores históricos. El plazo para amortizar la deuda superior a un año es de tres años aproximadamente (considerando la emisión de la ON de $ 10 M), dado que la deuda no corriente asciende a $ 11.5 millones, y la utilidad neta esperada a $ 3.7 millones. Se estima que el 75% de la deuda no corriente vence en tres años.

Es ajustada la liquidez que presenta la compañía, resultante de una liquidez ácida (no se consideraron los bienes de cambio) con un coeficiente de 0.90.

La rentabilidad sobre patrimonio es desfavorable. En el último ejercicio anual la rentabilidad sobre el patrimonio fue -10.7%.

El coeficiente de endeudamiento se ubicó al 30 de junio de 2015 en 0.36, resultante del cociente entre un pasivo total de $ 11.1 millones y un activo total de $ 30.8 millones. El índice de endeudamiento cayó un 14% con respecto al ejercicio anterior producto de la capitalización de la compañía.

La incidencia de resultados no operativos no es significativa, ya que los resultados no operativos del último ejercicio fueron inferiores al 20% de la utilidad del ejercicio. La empresa no tiene dificultades en el acceso al crédito.

a.5) Análisis de Sensibilidad

ENERO 2016

OBLIGACIONES NEGOCIABLES

CUNA SEGUNDA S.A.

San Martin 551 5º “31” | 1004 Buenos Aires |Argentina | Telefax: (011) 4393‐0485 (Líneas Rotativas) www.evaluadora.com | Agente Registrado bajo Nº 10 de CNV

8

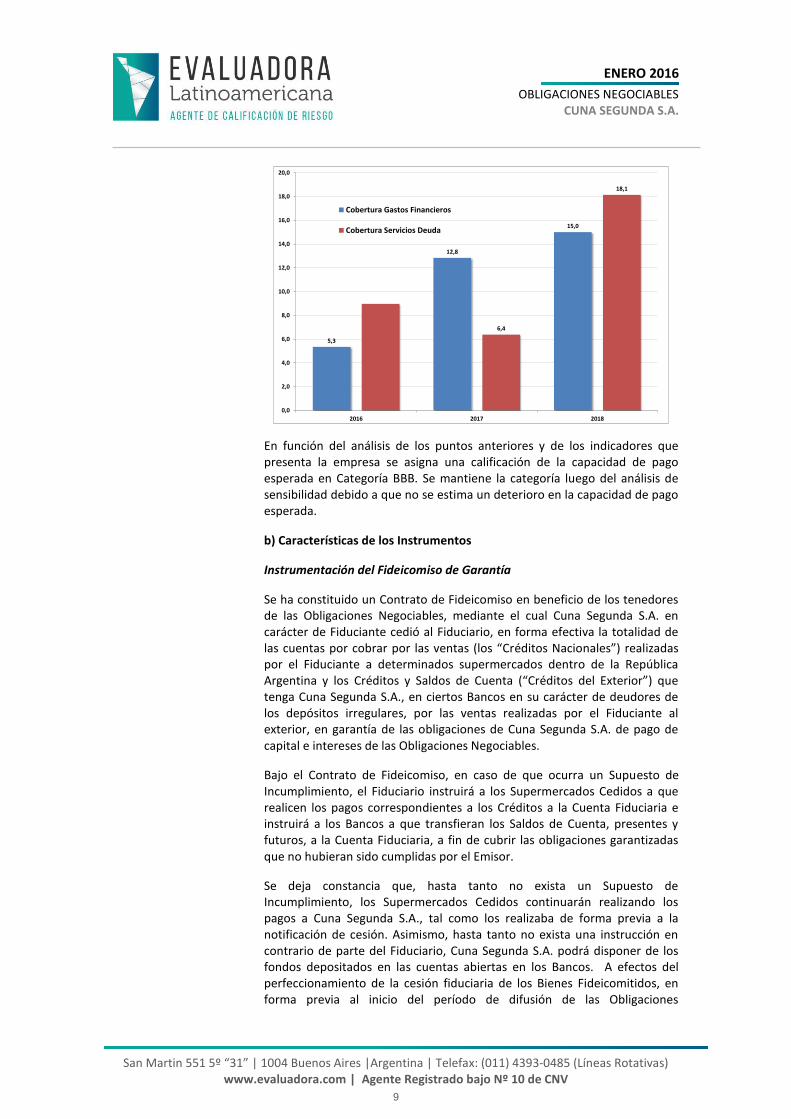

La Cobertura de Gastos Financieros (CGF) proyectada se define como el cociente entre el flujo de utilidades esperadas antes de impuestos e intereses y los gastos financieros. En tanto, que la cobertura de servicio de deuda (CSD) se define con el flujo libre de fondos antes de atender los compromisos de servicios de capital de la deuda de la compañía. El escenario base considerado fue el siguiente:

(i) Se mantiene el nivel de inflación en los niveles actuales para el 2015, con una tendencia decreciente para el resto de la proyección.

(ii) Se continúa depreciando el tipo de cambio real, es decir, la devaluación nominal es menor a la inflación del período.

(iii) El volumen de producción es el máximo que permite la capacidad instalada de la planta. Para ello, se estima que se mantienen los valores técnicos de producción estándar de la planta.

(iv) Se considera que el 80% de la comercialización es por la venta de aceite a granel.

(v) El precio de venta a granel considerado es de US$ 3.000 por tonelada, en tanto, que el aceite fraccionado es de $ 5.850 por tonelada.

(vi) Las compras de aceituna (principal costo de la empresa), gastos operativos, fletes e impuestos se mantienen constantes en relación a las ventas para todos los años proyectados.

(vii) Los costos de comercialización y administración, básicamente sueldos, honorarios profesionales, alquileres y otros gastos, crecen en función de los mayores precios.

(viii) La compañía mantiene la proporción actual de financiamiento de sus proveedores.

(ix) El costo financiero de la Obligación Negociable se determinó en su tasa máxima.

(x) La deuda de corto plazo acompaña las necesidades de financiamiento del capital de trabajo de la compañía.

ENERO 2016

OBLIGACIONES NEGOCIABLES

CUNA SEGUNDA S.A.

San Martin 551 5º “31” | 1004 Buenos Aires |Argentina | Telefax: (011) 4393‐0485 (Líneas Rotativas) www.evaluadora.com | Agente Registrado bajo Nº 10 de CNV

9

5,3

12,8

15,0

6,4

18,1

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

20,0

2016 2017 2018

Cobertura Gastos Financieros

Cobertura Servicios Deuda

En función del análisis de los puntos anteriores y de los indicadores que presenta la empresa se asigna una calificación de la capacidad de pago esperada en Categoría BBB. Se mantiene la categoría luego del análisis de sensibilidad debido a que no se estima un deterioro en la capacidad de pago esperada.

b) Características de los Instrumentos

Instrumentación del Fideicomiso de Garantía

Se ha constituido un Contrato de Fideicomiso en beneficio de los tenedores de las Obligaciones Negociables, mediante el cual Cuna Segunda S.A. en carácter de Fiduciante cedió al Fiduciario, en forma efectiva la totalidad de las cuentas por cobrar por las ventas (los “Créditos Nacionales”) realizadas por el Fiduciante a determinados supermercados dentro de la República Argentina y los Créditos y Saldos de Cuenta (“Créditos del Exterior”) que tenga Cuna Segunda S.A., en ciertos Bancos en su carácter de deudores de los depósitos irregulares, por las ventas realizadas por el Fiduciante al exterior, en garantía de las obligaciones de Cuna Segunda S.A. de pago de capital e intereses de las Obligaciones Negociables.

Bajo el Contrato de Fideicomiso, en caso de que ocurra un Supuesto de Incumplimiento, el Fiduciario instruirá a los Supermercados Cedidos a que realicen los pagos correspondientes a los Créditos a la Cuenta Fiduciaria e instruirá a los Bancos a que transfieran los Saldos de Cuenta, presentes y futuros, a la Cuenta Fiduciaria, a fin de cubrir las obligaciones garantizadas que no hubieran sido cumplidas por el Emisor.

Se deja constancia que, hasta tanto no exista un Supuesto de Incumplimiento, los Supermercados Cedidos continuarán realizando los pagos a Cuna Segunda S.A., tal como los realizaba de forma previa a la notificación de cesión. Asimismo, hasta tanto no exista una instrucción en contrario de parte del Fiduciario, Cuna Segunda S.A. podrá disponer de los fondos depositados en las cuentas abiertas en los Bancos. A efectos del perfeccionamiento de la cesión fiduciaria de los Bienes Fideicomitidos, en forma previa al inicio del período de difusión de las Obligaciones

ENERO 2016

OBLIGACIONES NEGOCIABLES

CUNA SEGUNDA S.A.

San Martin 551 5º “31” | 1004 Buenos Aires |Argentina | Telefax: (011) 4393‐0485 (Líneas Rotativas) www.evaluadora.com | Agente Registrado bajo Nº 10 de CNV

10

Negociables, el Fiduciante deberá notificar por escribano público la Cesión Fiduciaria de los Créditos y de la cesión de los Saldos en Cuenta a los bancos. A partir de la cesión de los Saldos en Cuenta, el Fiduciante otorgará una instrucción irrevocable en favor del Fiduciario para que este último opere las Cuentas del Fiduciante. Asimismo, notificará a los Supermercados Cedidos de las cesiones efectuadas.

Asimismo, Cuna Tercera S.A. será fiador liso y llano y principal pagador de las obligaciones asumidas por Cuna Segunda S.A. frente a los inversores. La Fianza no forma parte del Fideicomiso en garantía.

Se considera que el Fideicomiso instrumentado permite mejorar la calidad crediticia del instrumento.

c) Calificación Final

Se otorga una CALIFICACIÓN FINAL en CATEGORÍA A- a las Obligaciones Negociables Serie I de CUNA SEGUNDA S.A.

ENERO 2016

OBLIGACIONES NEGOCIABLES

CUNA SEGUNDA S.A.

San Martin 551 5º “31” | 1004 Buenos Aires |Argentina | Telefax: (011) 4393‐0485 (Líneas Rotativas) www.evaluadora.com | Agente Registrado bajo Nº 10 de CNV

11

CARACTERISTICAS DEL INSTRUMENTO

Las condiciones de emisión deberán leerse conjuntamente con el prospecto de emisión para una mejor interpretación de las mismas.

Monto: El monto total de la emisión de las Obligaciones Negociables será de hasta $10.000.000 dividido en dos clases: para la clase A $ 5.000.000), ampliable hasta $10.000.000, o el monto menor que determine la Emisora, y de $5.000.000 para la clase B, ampliable hasta $10.000.000, o el monto menor que determine la Emisora. La sumatoria del Valor Nominal de las Clases A y B que se emita no podrá superar en conjunto el monto total de $ 10.000.000.

Moneda: Las Obligaciones Negociables estarán denominadas en Pesos y serán suscriptas y pagaderas en pesos.

Fecha de Vencimiento: Clase A: Será a los 36 meses contados desde la Fecha de Emisión, en una fecha idéntica a la Fecha de Emisión pero del correspondiente año. Clase B: Será a los 36 meses contados desde la Fecha de Emisión, en una fecha idéntica a la Fecha de Emisión pero del correspondiente año.

Amortización: Clase A: La amortización se realizará en cinco cuotas semestrales consecutivas, equivalente al 20% del Capital, a pagarse a los doce meses posteriores a la Fecha de Emisión en las fechas que sean de un número idéntico a la Fecha de Emisión, pero del mes correspondiente. Clase B: La amortización se realizará en cinco cuotas semestrales consecutivas, equivalente al 20% del Capital, a pagarse a los doce meses posteriores a la Fecha de Emisión en las fechas que sean de un número idéntico a la Fecha de Emisión, pero del mes correspondiente.

Tasa de Interés: Clase A: Las Obligaciones Negociables devengarán una tasa nominal anual variable que será equivalente a la Tasa de Referencia, más un diferencial de tasa a licitarse durante el período de colocación. Las Obligaciones Negociables PyME clase “A” devengarán un interés mínimo del 10% nominal anual y un máximo del 35% nominal anual. Para las Obligaciones Negociables PyME clase “A” el Diferencial de Tasa a licitarse no podrá ser mayor al 6%. Clase B: Las Obligaciones Negociables devengarán una tasa nominal anual variable que será equivalente a la Tasa de Referencia, más un diferencial de tasa a licitarse durante el período de colocación.

Fecha de pago de interés: Clase A: Los pagos de intereses de las Obligaciones Negociables Clase A serán realizados semestralmente en forma vencida a partir del mes 6 posterior a la Fecha de Emisión en las fechas que sean de un número idéntico a la Fecha de Emisión, pero del mes correspondiente. Clase B: Los pagos de intereses de las Obligaciones Negociables Clase B serán realizados semestralmente en forma vencida a partir del mes 6 posterior a la Fecha de Emisión en las fechas que sean de un número idéntico a la Fecha de Emisión, pero del mes correspondiente.

Tasa de Referencia: será el promedio aritmético simple de las tasas de interés para depósitos a plazo fijo de más de un millón de pesos de 30 de 35 días en bancos privados (BADLAR Privada).

Garantía: Se ha constituido un Contrato de Fideicomiso en beneficio de los tenedores de las Obligaciones Negociables, mediante el cual Cuna Segunda S.A. en carácter de Fiduciante cedió

ENERO 2016

OBLIGACIONES NEGOCIABLES

CUNA SEGUNDA S.A.

San Martin 551 5º “31” | 1004 Buenos Aires |Argentina | Telefax: (011) 4393‐0485 (Líneas Rotativas) www.evaluadora.com | Agente Registrado bajo Nº 10 de CNV

12

a Promotora Fiduciaria S.A., en carácter de Fiduciario, en forma efectiva la totalidad de las cuentas por cobrar, presentes y futuras, por las ventas realizadas por el Fiduciante a los siguientes supermercados Coto C.I.C.S.A., Inc S.A., Jumbo Retail Argentina S.A., Wal-Mart Argentina S.R.L. dentro de la República Argentina y los Créditos y Saldos de Cuenta que tenga Cuna Segunda S.A., en el Banco de San Juan S.A. y el Banco Patagonia S.A., en su carácter de deudores de los depósitos irregulares, por las ventas, presentes y futuras, realizadas por el Fiduciante al exterior, en garantía de las obligaciones de Cuna Segunda S.A. de pago de capital e intereses de las Obligaciones Negociables clase A y B.

Se deja constancia que, hasta tanto no exista una Caducidad de Plazos, los Supermercados Cedidos continuarán realizando los pagos a Cuna Segunda S.A., tal como los realizaba de forma previa a la notificación de cesión. Asimismo, hasta tanto no exista una instrucción en contrario de parte del Fiduciario, Cuna Segunda S.A. podrá disponer de los fondos depositados en las cuentas abiertas en los Bancos.

Asimismo, Cuna Tercera S.A., será fiador liso y llano y principal pagador de las obligaciones asumidas por Cuna Segunda S.A. frente a los inversores. La Fianza no forma parte del Fideicomiso en garantía.

Intereses Moratorios: Clase A: Cuando habiendo vencido servicios de amortización de capital y/o de intereses, y existan importes adeudados por la Emisora, éstos devengarán, como intereses moratorios, una tasa que será equivalente a una vez y media la última tasa de interés fijada para el último período de devengamiento. Los intereses moratorios se adicionarán al devengamiento de los intereses compensatorios. Clase B: Cuando habiendo vencido servicios de amortización de capital y/o de intereses, y existan importes adeudados por la Emisora, éstos devengarán, como intereses moratorios, una tasa que será equivalente a una vez y media la última tasa de interés fijada para el último período de devengamiento. Los intereses moratorios se adicionarán al devengamiento de los intereses compensatorios.

ENERO 2016

OBLIGACIONES NEGOCIABLES

CUNA SEGUNDA S.A.

San Martin 551 5º “31” | 1004 Buenos Aires |Argentina | Telefax: (011) 4393‐0485 (Líneas Rotativas) www.evaluadora.com | Agente Registrado bajo Nº 10 de CNV

13

ANEXO ESTADOS CONTABLES

Fecha Jun 15 Dic 14 Dic 13

Meses 6 12 12

En Pesos

Disponibilidades 479.972 17.988 84.543

Deudores por Ventas 2.895.861 1.088.737 2.373.624

Documentos a Cobrar 5.513.131 2.705.052 422.134

Bienes de Cambio 6.403.098 2.020.293 2.249.219

Otros Activos Corrientes 0 0 0

TOTAL ACTIVOS CORRIENTES 15.292.062 5.832.070 5.129.520

Bienes de Uso 11.101.290 11.449.424 11.246.070

Otros Créditos a Largo Plazo 3.823.561 4.883.104 1.766.043

Cargos Diferidos e Intangibles 620.085 726.197 938.423

Otros 0 0 0

TOTAL ACTIVOS NO CORRIENTES 15.544.936 17.058.725 13.950.536

TOTAL ACTIVOS 30.836.998 22.890.795 19.080.056

Obligaciones Financeras 28.621 72.838 0

Cuentas a Pagar + Proveedores 3.594.188 1.141.179 2.185.808

Sueldos a Pagar 295.604 335.051 121.811

Impuesto a Pagar 35.063 249.258 344.947

Otros Pasivos Corrientes 5.613.682 2.310.821 3.849.554

TOTAL PASIVOS CORRIENTES 9.567.158 4.109.147 6.502.120

Obligaciones Financeras 1.554.803 1.651.050 3.392.146

Otras Cuentas a Pagar 0 0 0

Otros Pasivos Corrientes 0 0 815.700

TOTAL PASIVOS NO CORRIENTES 1.554.803 1.651.050 4.207.846

TOTAL PASIVOS 11.121.961 5.760.197 10.709.966

PATRIMONIO NETO 19.715.037 17.130.598 8.370.090

En Pesos

Ingresos de Explotacion 8.183.080 11.590.603 13.228.086

Costos de Explotacion -2.250.695 -9.456.891 -9.498.586

UTILIDAD BRUTA 5.932.385 2.133.712 3.729.500

Gastos de Adm. y Comerc. -1.615.659 -3.960.092 -2.927.638

RESULTADO OPERATIVO 4.316.726 -1.826.380 801.862

Otros Ingresos No Operativos 0 0 284.704

Gastos Financieros -353.951 -3.422.855 -181.953

Otros Egresos No Operativos 0 -15.068 0

RESULTADO ANTES DE IMPUESTOS 3.962.775 -5.264.303 904.613

Impuesto a las Ganancias -1.386.971 1.842.506 -316.615

UTILIDAD (PERDIDA) DEL EJERCICIO 2.575.804 -3.421.797 587.998

ESTADO DE SITUACION PATRIMONIAL

ESTADO DE RESULTADOS

ENERO 2016

OBLIGACIONES NEGOCIABLES

CUNA SEGUNDA S.A.

San Martin 551 5º “31” | 1004 Buenos Aires |Argentina | Telefax: (011) 4393‐0485 (Líneas Rotativas) www.evaluadora.com | Agente Registrado bajo Nº 10 de CNV

14

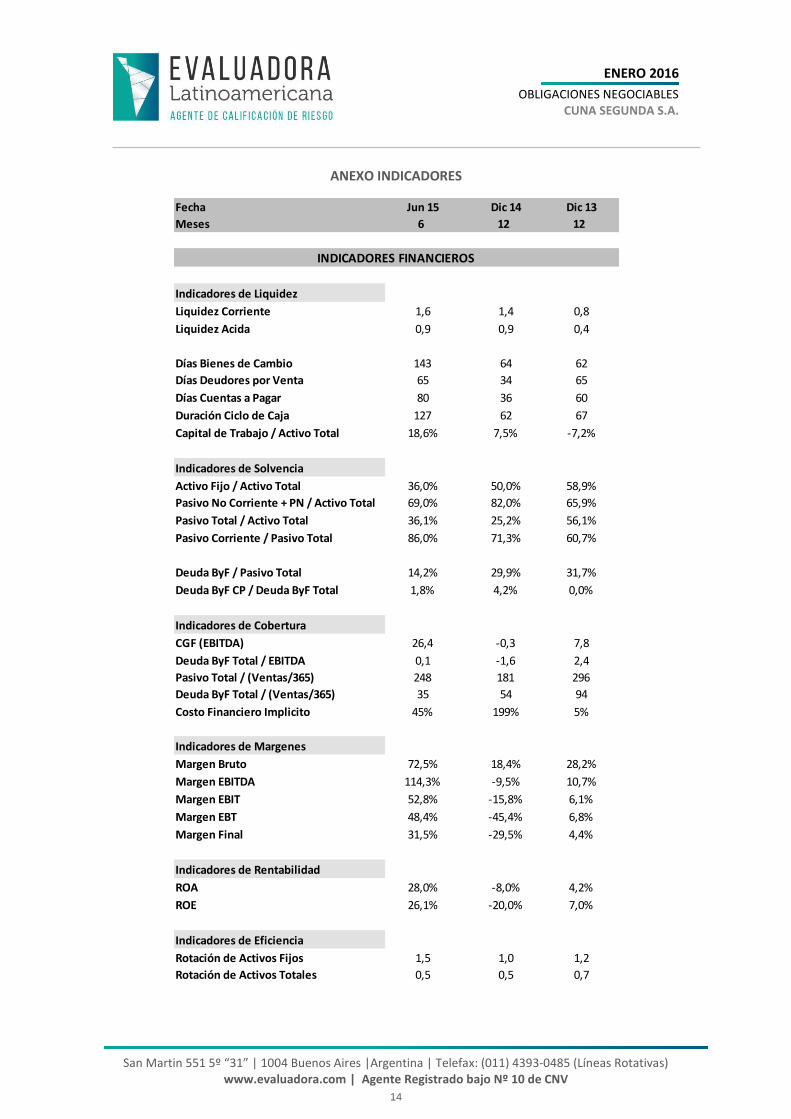

ANEXO INDICADORES

Fecha Jun 15 Dic 14 Dic 13

Meses 6 12 12

Indicadores de Liquidez

Liquidez Corriente 1,6 1,4 0,8

Liquidez Acida 0,9 0,9 0,4

Días Bienes de Cambio 143 64 62

Días Deudores por Venta 65 34 65

Días Cuentas a Pagar 80 36 60

Duración Ciclo de Caja 127 62 67

Capital de Trabajo / Activo Total 18,6% 7,5% -7,2%

Indicadores de Solvencia

Activo Fijo / Activo Total 36,0% 50,0% 58,9%

Pasivo No Corriente + PN / Activo Total 69,0% 82,0% 65,9%

Pasivo Total / Activo Total 36,1% 25,2% 56,1%

Pasivo Corriente / Pasivo Total 86,0% 71,3% 60,7%

Deuda ByF / Pasivo Total 14,2% 29,9% 31,7%

Deuda ByF CP / Deuda ByF Total 1,8% 4,2% 0,0%

Indicadores de Cobertura

CGF (EBITDA) 26,4 -0,3 7,8

Deuda ByF Total / EBITDA 0,1 -1,6 2,4

Pasivo Total / (Ventas/365) 248 181 296

Deuda ByF Total / (Ventas/365) 35 54 94

Costo Financiero Implicito 45% 199% 5%

Indicadores de Margenes

Margen Bruto 72,5% 18,4% 28,2%

Margen EBITDA 114,3% -9,5% 10,7%

Margen EBIT 52,8% -15,8% 6,1%

Margen EBT 48,4% -45,4% 6,8%

Margen Final 31,5% -29,5% 4,4%

Indicadores de Rentabilidad

ROA 28,0% -8,0% 4,2%

ROE 26,1% -20,0% 7,0%

Indicadores de Eficiencia

Rotación de Activos Fijos 1,5 1,0 1,2

Rotación de Activos Totales 0,5 0,5 0,7

INDICADORES FINANCIEROS

ENERO 2016

OBLIGACIONES NEGOCIABLES

CUNA SEGUNDA S.A.

San Martin 551 5º “31” | 1004 Buenos Aires |Argentina | Telefax: (011) 4393‐0485 (Líneas Rotativas) www.evaluadora.com | Agente Registrado bajo Nº 10 de CNV

15

DEFINICION DE LA CALIFICACIÓN OTORGADA

CALIFICACION OTORGADA: A-. Corresponde a aquellos instrumentos que cuentan con una buena capacidad de pago del capital e intereses en los términos y plazos pactados, pero ésta es susceptible de deteriorarse levemente ante posibles cambios en el emisor, en la industria a que pertenece o en la economía.

INFORMACIÓN UTILIZADA

- Estados Contables al 31 de Diciembre 2014 | www.cnv.gob.ar

- Estados Contables intermedio al 30 de Septiembre de 2015 | www.cnv.gob.ar

- Otra información cuantitativa y cualitativa relevante de la compañía.

- Prospecto de emisión de Obligaciones Negociables PYMES por hasta un monto en circulación de V/N $ 10.000.000.

A la fecha, no se ha tomado conocimiento de hechos que impliquen una alteración significativa de la situación

económica - financiera de CUNA SEGUNDA S.A., por lo tanto, generen un aumento del riesgo para los acreedores

actuales o futuros de la empresa.

La información suministrada por CUNA SEGUNDA S.A. se ha tomado como verdadera, no responsabilizándose la

Calificadora de los errores posibles que esta información pudiera contener.

Este Dictamen de Calificación no debe considerarse una recomendación para adquirir, negociar o vender los Títulos

emiti¬dos o a ser emitidos por la empresa, sino como una información adicional a ser tenida en cuenta por los

acreedores presentes o futuros de la empresa.