Embed Size (px)

Citation preview

8/14/2019 Cuprins Cuprins...........................................................................................................1 Capitolul 1.........…

http://slidepdf.com/reader/full/cuprins-cuprins1 1/199

1

CUPRINS

CAPITOLUL 1

INTRODUCERE ÎN RELAŢIILE ECONOMICE INTERNAŢIONALE . 5

1.1. Interdependenţele economice internaţionale......................................... 5

1.2. Diviziunea mondială a muncii şi specializarea internaţională a

economiilor naţionale ............................................................................. 9

1.3. Fluxurile internaţionale ale unei economii deschise .......................... 11

1.4. Poziţia internaţională a unei economii naţionale ............................... 15

CAPITOLUL 2

COMERŢUL INTERNAŢIONAL................................................................ 20

2.1. Noţiuni de bază...................................................................................... 20

2.2. Teorii ale comerţului internaţional ...................................................... 23

2.3. Eficienţa economică a comerţului exterior ............................................ 27

2.3.1. Aspecte generale ............................................................................. 27

2.3.2. Indicatori de eficienţă la nivel microeconomic .............................. 272.3.3. Indicatori de eficienţă la nivel macroeconomic ............................. 29

CAPITOLUL 3

POLITICA COMERCIALĂ. INSTRUMENTE ŞI MĂSURI DE

POLITICĂ COMERCIALĂ FOLOSITE PE PLAN INTERNAŢIONAL......... 34

3.1. Definirea politicii comerciale şi obiectivele ei ...................................... 34

3.2. Instrumente de politică comercială tarifară (vamală) ............................ 35

3.2.1. Taxele vamale ................................................................................. 36

3.2.2. Tariful vamal ................................................................................... 41

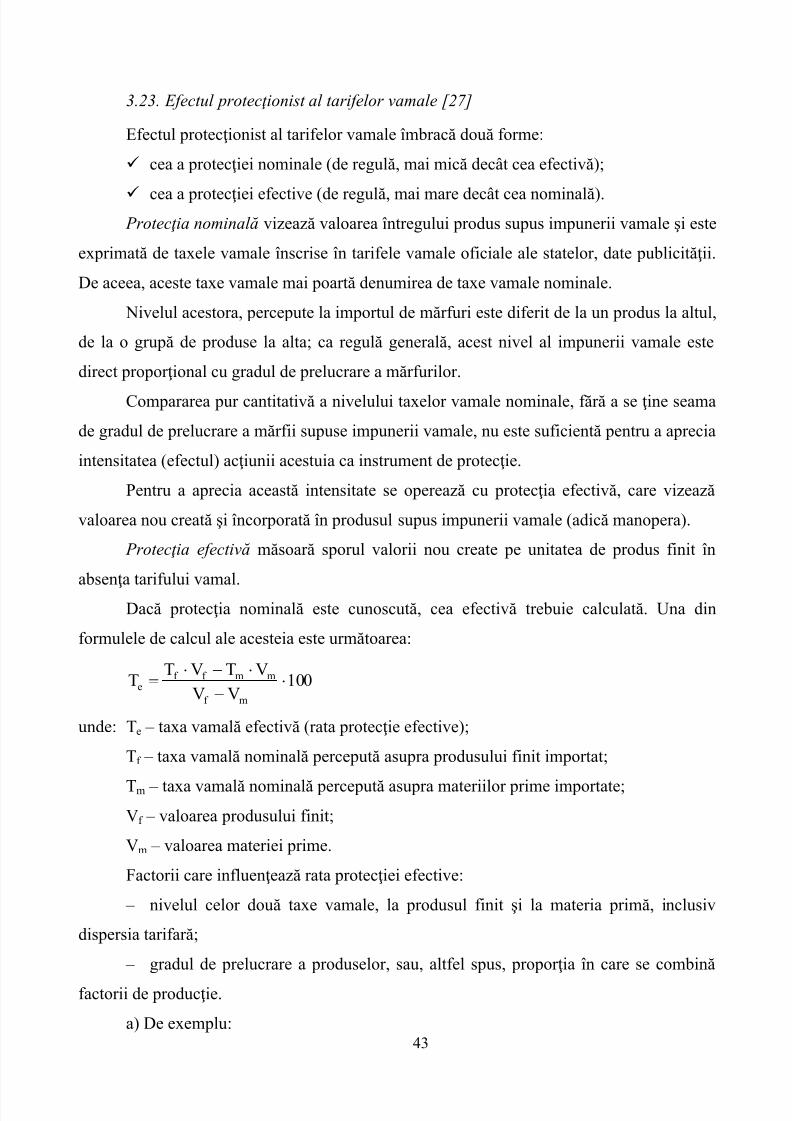

3.23. Efectul protecţionist al tarifelor vamale .......................................... 43

3.2.4. Ter itor iul vamal, uniunea vamală şi zona de liber schimb .......... 45

3.3. Instrumente de politică comercială netarifară........................................ 47

3.4. Politica comercială promoţională şi de stimulare a exporturilor

de mărfuri ............................................................................................... 54

8/14/2019 Cuprins Cuprins...........................................................................................................1 Capitolul 1.........…

http://slidepdf.com/reader/full/cuprins-cuprins1 2/199

2

3.5. Clauza naţiunii celei mai favorizate şi clauza regimului naţional ......... 59

CAPITOLUL 4

COOPERAREA ECONOMICĂ INTERNAŢIONALĂ, COMPONENTĂ

A RELAŢIILOR ECONOMICE INTERNAŢIONALE....................................... 61

4.1. Definirea cooperării şi colaborării internaţionale .................................. 61

4.2. Forme de alianţe competitive................................................................. 63

4.3. Forme de cooperare industrială.............................................................. 69

4.4. Societăţile mixte ..................................................................................... 75

4.5. Tranzacţii comerciale internaţionale...................................................... 80

4.5.2. Consultanţa şi asistenţa inginerească ............................................ 81

4.5.3. Licitaţiile internaţionale ................................................................. 83

CAPITOLUL 5

RELAŢIILE VALUTAR -FINANCIARE ..................................................... 85

5.1. Funcţiile relaţiilor financiar - valutare internaţionale ......................... 85

5.2. Finanţarea şi creditarea internaţională ............................................... 86

5.2.1. Oper aţiuni de finanţare internaţională......................................... 86

5.2.2. Creditarea internaţională .............................................................. 91

5.3. Mijloace şi instrumente de plată internaţionale .................................. 93

5.3.1. Valutele ........................................................................................... 93

5.3.2. Monede internaţionale ................................................................... 95

5.4. Modalităţile şi acordurile de plată internaţionale ............................... 98

5.5. Eurovalutele; Eurocreditele ............................................................... 101

5.6. Datoria externă.................................................................................... 1035.7. Instituţii monetar -financiare internaţionale ......................................... 107

CAPITOLUL 6

INVESTIŢIILE STRĂINE .......................................................................... 114

6.1. Cauzele apariţiei investiţiilor în străinătate ......................................... 114

6.2. Investiţiile străine: rol, evoluţie ........................................................... 115

6.3. Cadrul economic şi legislativ ............................................................... 1196.4. Efectul investiţiilor străine directe asupra creşterii economiei

8/14/2019 Cuprins Cuprins...........................................................................................................1 Capitolul 1.........…

http://slidepdf.com/reader/full/cuprins-cuprins1 3/199

3

mondiale .............................................................................................. 125

6.5. Rolul investiţiilor străine directe în economia ţărilor în curs

de dezvoltare ........................................................................................ 128

6.6. Impactul investiţiilor străine directe asupra economiilor în tranziţie .. 132

CAPITOLUL 7

TRANSPORTURILE INTERNAŢIONALE ............................................. 136

7.1. Rolul şi importanţa transporturilor ....................................................... 136

7.2. Particularităţile procesului de producţie în transporturi ...................... 137

7.3. Par ticularităţile transporturilor internaţionale...................................... 138

7.4. Sistemul transporturilor în România .................................................... 140

CAPITOLUL 8

TRANSPORTUL MARITIM INTERNAŢIONAL................................... 142

8.1. Transporturile maritime internaţionale şi comerţul exterior ................ 142

8.2. Caracteristici tehnico-comerciale ale navelor maritime ...................... 142

8.3. Înmatricularea navelor comerciale. Pavilioane de înmatriculare

liberă..................................................................................................... 144

8.4. Căile de navigaţie maritimă ................................................................. 145

8.5. Organizarea transporturilor maritime internaţionale ........................... 146

8.6. Navigaţia de linie şi navigaţia tramp ................................................... 148

8.7. Contractul de transport maritim ........................................................... 150

8.8. Navlul ................................................................................................... 153

8.9. Stalii, contrastalii şi despatch money................................................... 156

CAPITOLUL 9

TRANSPORTUL FEROVIAR .................................................................... 159

9.1. Caracteristici tehnice şi organizatorice ................................................ 159

9.2. Convenţii internaţionale ....................................................................... 161

9.3. Forma şi conţinutul contractului .......................................................... 162

9.4. Plata taxelor de transport şi accesorii................................................... 163

8/14/2019 Cuprins Cuprins...........................................................................................................1 Capitolul 1.........…

http://slidepdf.com/reader/full/cuprins-cuprins1 4/199

8/14/2019 Cuprins Cuprins...........................................................................................................1 Capitolul 1.........…

http://slidepdf.com/reader/full/cuprins-cuprins1 5/199

8/14/2019 Cuprins Cuprins...........................................................................................................1 Capitolul 1.........…

http://slidepdf.com/reader/full/cuprins-cuprins1 6/199

6

politici liberale economice în relaţiile externe, care să asigure naţiunii britanice o reală sursă

şi metodă de îmbogăţire.

Adam Smith recunoaşte ca deosebit de mari avantajele oferite de comerţul exterior şi

anume:

pe de o parte, faptul că acesta dă producătorului intern şansa de a-şi desface pe

piaţa externă acea parte a producţiei realizate care nu are cerere pe piaţa internă;

pe de altă parte, creează astfel mijloacele de plată pentru a aduce din afară pe

piaţa internă acele produse care sunt cerute de aceasta şi pentru care producătorii

autohtoni nu au înclinaţia sau disponibilitatea de a le produce.

David Ricardo [23], continuând şi dezvoltând această orientare a lui A. Smith, afirmă

că “într -un sistem de perf ectă libertate a comerţului, fiecare ţară îşi consacră în mod naturalcapitalul şi munca acelor genuri de activităţi care îi sunt cele mai avantajoase”.

David Ricardo a încercat să rezolve două probleme legate de comerţul internaţional:

teoria costurilor comparative şi teoria echilibrării automate a balanţei de plăţi externe.

Conform teoriei costurilor comparative şi a avantajului relativ în comerţul

internaţional, rezultă că fiecare ţară se va specializa în producerea şi exportul acelor produse

pentru care are cei mai abundenţi şi ieftini factori de producţie, ceea ce face ca diviziunea

internaţională a muncii să se adâncească, conducând spre maximizarea eficienţeieconomice.

Atât A. Smith cât şi D. Ricardo consideră comerţul internaţional ca aducător de

avantaje pentru economiile participante şi ambii pun aceste avantaje în strânsă şi obiectivă

legătură cu adâncirea diviziunii internaţionale a muncii, cu specializarea producătorilor, dar

şi a economiilor naţionale, pe acele produse care le asigură cele mai reduse costuri şi cel mai

mare profit.

Producţia de mărfuri şi crearea noii pieţe mondiale au condus, pe de o parte, la

apariţia concurenţei internaţionale, iar pe de altă parte, la apariţia primelor concepte

teoretice privind atitudinea necesară faţă de comerţul internaţional, fie la export, fie la

import. Astfel s-au conturat politici liberale (comerciale) care serveau intereselor unor

exportatori şi politici protecţioniste, care apărau interesele noilor veniţi pe arena producţiei

de mărfuri, a industrializării şi apoi a comerţului internaţional.

Economia unei ţări nu poate exista şi nu poate fi viabilă decât în cadrul şi în legăturăcu economiile celorlaltor ţări.

8/14/2019 Cuprins Cuprins...........................................................................................................1 Capitolul 1.........…

http://slidepdf.com/reader/full/cuprins-cuprins1 7/199

7

Economia mondială se bazează pe un amplu sistem de interdependenţe economice

internaţionale. În cadrul acestui sistem de conexiuni, interesele şi problemele economiilor

naţionale se întrepătrund şi numai în virtutea acestor legături şi raporturi calitative diferite

ele pot exista şi progresa.

Sistemul complex de interdependenţe economice existent s-a format după cel de-al

doilea război mondial sub influenţa profundelor schimbări în diviziunea mondială a muncii

şi a revoluţiei ştiinţifico-tehnice.

Interdependenţele economice internaţionale se adâncesc şi se diversifică continuu, în

strânsă legătură cu:

– schimbările politice care au loc pe arena mondială;

– modificarea structurii lumii contemporane din punctul de vedere al nivelului de

dezvoltare economică;

– adâncirea diviziunii internaţionale a muncii, îndeosebi ca urmare a revoluţiei

ştiinţifico-tehnice;

– diversificarea centrelor de putere pe plan economic internaţional;

– evoluţia preţurilor internaţionale şi a problemelor valutar -financiare sub influenţa

unor factori contradictorii.

Astfel, schimbarea configuraţiei politice a lumii după cel de-al doilea războimondial, ca urmare a prăbuşirii sistemului colonial, a accentuat lupta pentru independenţa

de stat şi formarea a numeroase economii naţionale. Aceste ţări au intrat în noi raporturi cu

numeroase alte state în vederea valorificării resurselor materiale şi umane, pentru făurirea

unor economii interdependente. Schimbarea radicală a raporturilor politice de dependenţă, a

contribuit în mod hotărâtor la dezvoltarea interdependenţelor economice internaţionale.

După cum subliniază unii cercetători, multe dintre popoarele astăzi subdezvoltate

cunoşteau, la momentul pierderii independenţei, un grad de civilizaţie superior pentru epoca

respectivă (incaşii, aztecii, indienii etc.). Metropolele capitaliste au distrus, însă, complet

sau în mare parte aceste civilizaţii formate de-a lungul veacurilor, întrerupând cursul normal

al evoluţiei lor.

Economia mondială modernă cuprinde nu numai economiile naţionale, dar şi o serie

de organizaţii, instituţii internaţionale. Apar, pe de o parte, organizaţiile economice

internaţionale, care, la un anumit moment, se transformă în subiecţi derivaţi de dreptinternaţional, cu tendinţe de a deveni subiecţi direcţi de drept internaţional. Transferul de

8/14/2019 Cuprins Cuprins...........................................................................................................1 Capitolul 1.........…

http://slidepdf.com/reader/full/cuprins-cuprins1 8/199

8

competenţe peste atributele naţionale le dă acestora dreptul, cum este cazul Parlamentului

European, de a se substitui statelor, în anumite limite şi competenţe, chiar în relaţiile

internaţionale (rol consultativ). Pe de altă parte, se observă intă apariţia şi intensificarea

rolului unor instituţii şi organisme internaţionale în procesele mondoeconomice. ONU nu

reuşeşte a se impune cu acurateţe (PNUD, ONUDI, UNCTAD etc.), însă FMI, BERD,

Banca Mondială se implică şi dau economiei mondiale impulsuri sau semnale clare de

interferenţă.

O altă caracteristică o reprezintă intensificarea integrărilor regionale şi interregionale

sau a globalizării unor fenomene economice.

Un alt exemplu, de acest fel, îl constituie noile deschideri pentru ţările din centrul şi

estul Europei sau exemplul Hong-Kong-ului.

Asimetria profundă dintre nivelurile de dezvoltare ale statelor , situaţie specifică în

care se află economia mondială contemporană, influenţează în mare măsură

interdependenţele economice internaţionale. Datele statistice arată faptul că peste jumătate

din populaţia globului (56,1%) se află în ţările cu economie subdezvoltată, în care PNB

variază de la ţară la ţară între 90$ şi 499 $/locuitor şi acestea contribuie doar cu 8,5% la

producţia mondială. Ţările dezvoltate, deşi reprezintă doar 18,7% din populaţia lumii, deţin

peste 68% din producţia mondială [27]. Decalaje mari se menţin şi în ceea ce priveşte productivitatea muncii sociale. Astfel,

între ţările dezvoltate din punct de vedere economic şi cele mai puţin dezvoltate, raportul

este de 13:1.

În ultimele decenii au avut loc schimbări în ceea ce priveşte centrele de putere

economică. Unele dintre acestea au dispărut sau şi-au pierdut din importanţă, în schimb

altele au apărut şi au tendinţa să se dezvolte. Având în vedere numai trei centre de putere

din Europa Occidentală, America de Nord şi Asia de Sud-Est şi un singur indicator (PIB)

este evident că Asia de Sud-Est şi, în primul rând Japonia continuă să avanseze spre primul

loc, SUA are tendinţa să decadă, dar vin puternic din urmă ţările din Europa Occidentală.

Creşterea sau scăderea preţurilor la materii prime, materiale şi combustibili (de

exemplu petrol), majorarea sau reducerea dobânzilor la creditele acordate diferitelor ţări,

precum şi ponderea mare a datoriilor externe ale unor ţări, au făcut să crească

sensibilitatea economiilor naţionale faţă de evoluţia şi tendinţele vieţii economice

8/14/2019 Cuprins Cuprins...........................................................................................................1 Capitolul 1.........…

http://slidepdf.com/reader/full/cuprins-cuprins1 9/199

9

internaţionale, ceea ce au imprimat interdependenţelor dintre ţări o dinamică pe care n-au

avut-o până acum.

În cel de-al treilea raport către Clubul de la Roma, intitulat “Restructurarea ordinii

internaţionale” sunt evidenţiate tipurile de interdependenţe Nord-Sud, dintre ţările bogate şi

ţările sărace [28].

În primul rând, sunt interdependenţele generate de nevoia de alimente; unele ţări au

surplusuri, în timp ce altele au deficite alimentare.

În al doilea rând, sunt interdependenţele generate de nevoia de energie şi minerale, în

condiţiile în care cererea şi oferta au traiectorii geografice diferite.

În al treilea rând, apar interdependenţe generate de posibilitatea dereglării

echilibrului ecologic sau de problema apărării mediului înconjurător.

În al patrulea rând, sunt speranţele de a reduce decalajele izbitoare dintre bogaţii şi

săracii lumii.

În concluzie, interdependenţele economice înseamnă cooperare reciproc avantajoasă,

între state suverane, bazate pe principiile dreptului internaţional, pentru progresul fiecărei

naţiuni.

1.2. Diviziunea mondială a muncii şi specializarea internaţională

a economiilor naţionale

Prin diviziunea mondială a muncii se înţeleg relaţiile care se stabilesc între statele

lumii în procesul dezvoltării producţiei şi comerţului mondial, precum şi rolul şi locul

fiecărui stat în circuitul mondial al valorilor materiale. În decursul evoluţiei sale istorice, diviziunea mondială a muncii a cunoscut mai

multe schimbări, ca urmare a dezvoltării economiilor naţionale, a modificării structurii

acestora şi, pe baza lor, a specializării în producţie a diferitelor ţări.

Specializarea internaţională are ca scop adaptarea potenţialului economic naţional, a

economiei interne, la cerinţele pieţei mondiale.

Factorii care determină specializarea internaţională a economiilor naţionale sunt:

condiţiile naturale, care pot favoriza un anumit fel de producţie (cafea, orez,citrice, extracţia unor minereuri etc.);

8/14/2019 Cuprins Cuprins...........................................................................................................1 Capitolul 1.........…

http://slidepdf.com/reader/full/cuprins-cuprins1 10/199

10

mărimea teritoriului şi a populaţ iei – ţările au un potenţial diferit şi, implicit,

posibilităţi diferite de a se specializa în producţie;

nivelul aparatului de producţie şi gradul său de diversificare, inclusiv calificarea

forţei de muncă, disponibilităţile de capital etc.;

tradiţiile economice, care pot favoriza sau defavoriza specializarea în producţia

de un anumit fel;

factorii extraeconomici (războaiele, asuprirea colonială, menţinerea unor

puternice rămăşiţe feudale sau a unor mentalităţi anacronice).

În actuala diviziune mondială a muncii există ţări cu grade diferite de specializare

internaţională. Astfel, în partea superioară a ierarhiei ţărilor lumii se află grupul statelor care

se bazează pe tehnica modernă, care au specializare internaţională de înaltă eficienţă, ceeace le permite să deţină o pondere însemnată din totalul exporturilor mondiale. La antipodul

acestora, la baza “scării ierarhice” se află ţările slab dezvoltate, a căror specializare

internaţională este unilaterală şi care deţin o pondere infimă în PNB însumat în ex porturile

mondiale. Între aceste două mari grupări se află ţările în curs de dezvoltare şi cu nivel mediu

de dezvoltare. Aceste grade diferite de specializare internaţională reflectă, în esenţă,

potenţialul economic al statelor.

Caracteristică perioadei postbelice este tendinţa generală de creştere a dependenţei

statelor de piaţa externă, de accentuare a interdependenţelor între ţările lumii, reflectată de

creşterea cotei de export în producţia mondială, manifestată prin următoarele fenomene

[27]:

În primul rând, se constată o tendinţă de restructurare a diviziunii internaţionale a

muncii, de afirmare a ţărilor în curs de dezvoltare pe piaţa produselor manufacturate. Un

număr de 15 ţări în curs de dezvoltare realizează peste 80% din exporturile totale de produse

manufacturate.

În al doilea rând, în deceniile şapte-opt ale sec. XX, s-a conturat o nouă structură în

diviziunea internaţională a muncii: ţările dezvoltate s-au specializat în domeniile tehnicii

moderne şi ultramoderne, în timp ce ţările în curs de dezvoltare devin producători şi

furnizori de produse industriale de bază şi clasice.

În al treilea rând, în ţările dezvoltate se manifestă o anumită reorientare spre

produsele de bază şi o creştere a coeficientului de corelaţie între industria prelucrătoare şicea extractivă.

8/14/2019 Cuprins Cuprins...........................................................................................................1 Capitolul 1.........…

http://slidepdf.com/reader/full/cuprins-cuprins1 11/199

11

Aceasta se explică, pe de o parte, prin ieftinirea relativă a unor resurse în ţările

dezvoltate, iar pe de altă parte, prin politica deliberată a statelor respective de limitare a

dependenţei faţă de sursele de aprovizionare (în general, ţări din lumea a treia).

În al patrulea rând, se constată unele regrupări în rândul ţărilor în curs de dezvoltare,

de natură să genereze restructurări în diviziunea internaţională a muncii. Astfel, după ce,

începând de la mijlocul secolului al XX-lea unele ţări din Asia de Sud-Est au dezvoltat

industria textilă (în urma reducerii unor astfel de capacităţi în Japonia), producătorii din

Hong-Kong sau Singapore s-au orientat spre articole de modă, iar producţia textilă de serie

– care solicită un volum mare de muncă inferior calificată – s-a deplasat spre ţările vecine.

În al cincilea rând, după 1975, s-a conturat tot mai mult un proces complex şi

contradictoriu de adaptare a diviziunii mondiale a muncii la noile condiţii de acces la

resursele naturale, îndeosebi la combustibili, la modificarea radicală a raportului de schimb

între principalele categorii de produse care fac obiectul comerţului internaţional.

Cu toate schimbările produse, nu a fost depăşită diviziunea muncii bazată pe

schimbul inegal şi dependenţa externă, pe discriminări şi restricţii în schimbul mondial de

valori.

Ca urmare, ţara mai avansată îşi vinde mărfurile peste valoarea lor, deşi mai ieftin

decât ţările concurente. Ţara mai favorizată primeşte mai multă muncă în schimbul uneicantităţi mai mici de muncă.

1.3. Fluxurile internaţionale ale unei economii deschise

Tranzacţia desemnează fluxul economic care reflectă crearea, transformarea,

schimbul, transferul sau stingerea unei valori economice şi care presupune schimbarea de proprietate asupra bunurilor şi/sau a drepturilor financiare, prestarea de servicii sau

disponibilizarea de forţă de muncă şi capital [21].

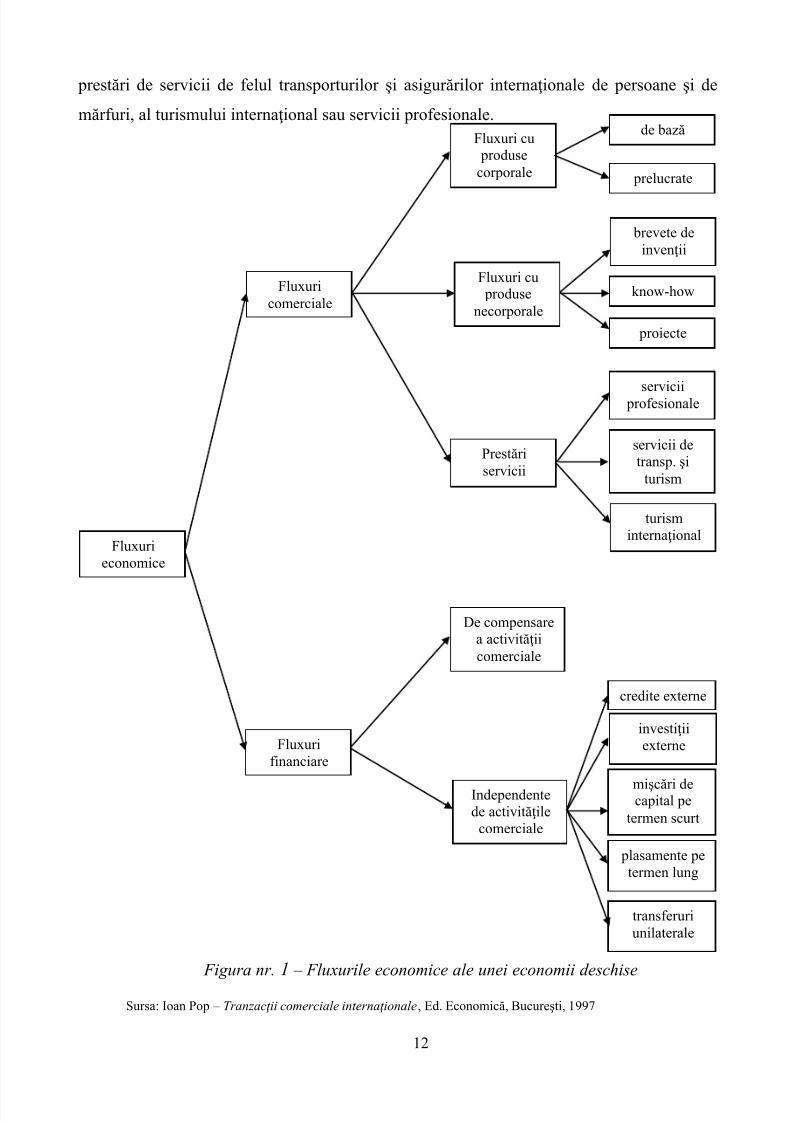

Mulţimea tranzacţiilor (fluxurilor) economice pe care o ţară le are cu restul lumii

poate fi prezentată ca o reuniune a fluxurilor comerciale şi financiare (figura nr. 1).

Fluxurile comerciale internaţionale reflectă interdependenţele dintre ţări, ca efect al

adâncirii treptate a diviziunii mondiale a muncii şi al specializării agenţilor economici din

diferite ţări în producerea şi comercializarea de produse corporale (produse de bază şi

produse prelucrate), produse necorporale (brevete de invenţii, know-how, proiectare) sau de

8/14/2019 Cuprins Cuprins...........................................................................................................1 Capitolul 1.........…

http://slidepdf.com/reader/full/cuprins-cuprins1 12/199

12

prestări de servicii de felul transporturilor şi asigurărilor internaţionale de persoane şi de

mărfuri, al turismului internaţional sau servicii profesionale.

Figura nr. 1 – Fluxurile economice ale unei economii deschise

Sursa: Ioan Pop – Tranzacţii comerciale internaţionale, Ed. Economică, Bucureşti, 1997

Fluxurieconomice

Fluxuricomerciale

Fluxuri cu produsecorporale

de bază

prelucrate

brevete deinvenţii

know-how

proiecte

Fluxuri cu produse

necorporale

servicii profesionale

servicii detransp. şi

turism

turisminternaţional

Prestăriservicii

Fluxurifinanciare

De compensarea activităţiicomerciale

Independentede activităţile

comerciale

credite externe

investiţiiexterne

mişcări decapital petermen scurt

plasamente petermen lung

transferuriunilaterale

8/14/2019 Cuprins Cuprins...........................................................................................................1 Capitolul 1.........…

http://slidepdf.com/reader/full/cuprins-cuprins1 13/199

13

Comerţul invizibil cuprinde, pe de o parte, tranzacţiile internaţionale cu produse

necorporale şi prestările de servicii, iar pe de altă parte, creanţele şi obligaţiile decurgând

din mişcarea între economiile naţionale a factorilor de producţie capital şi forţă de muncă.

Fluxurile financiar-monetare internaţionale [21] sunt acele tranzacţii dintre agenţii

economici aparţinând unor state distincte, care se exprimă şi se realizează prin mijloace de

plăţi şi de credit. Acestea cuprind două categorii de tranzacţii:

– fluxuri de compensare a tranzacţiilor comerciale, astfel încât orice

deplasare/cedare de produse corporale sau necorporale sau prestări de servicii într -un sens

între partenerii de contract are ca efect o deplasare în sens invers a unui flux de plăţi;

– fluxuri financiare independente faţă de activitatea comercială, se concretizează în

mişcări internaţionale de capital şi cuprind:

credite externe acordate sau primite;

investiţii externe directe sau de portofoliu;

mişcări de fonduri pe termen scurt;

venituri din plasamente financiare externe;

transferuri financiare unilaterale.

Din punctul de vedere al factorului timp, mişcările de capital pot fi împărţite în trei

mari grupe de fluxuri:

– mişcări de capital pe termen lung (peste un an) realizate sub formă de investiţii

directe şi de portofoliu, sub formă de împrumuturi angajate şi/sau acordate, precum şi sub

forma finanţării unei sau unor filiale externe de către firma-mamă;

– mişcări de capital pe termen scurt (până la un an) concretizate sub formă de

credite comerciale şi plasamente financiare cu caracter speculativ;

– transferuri financiare cu caracter excepţional şi unilateral apărute, de exemplu,

ca o consecinţă a unui război.

Investiţia directă într-o întreprindere presupune un plasament financiar al unui

nerezident în scopul de a influenţa luarea deciziilor. Limita inferioară pe care trebuie să o

atingă un asemenea plasament pentru a fi considerat ca investiţie directă este, convenţional,

de 10% din acţiunile sau activele instituţiei vizate. Acest flux f inanciar cuprinde atât

plasamentele iniţiale cât şi câştigurile reinvestite.

8/14/2019 Cuprins Cuprins...........................................................................................................1 Capitolul 1.........…

http://slidepdf.com/reader/full/cuprins-cuprins1 14/199

14

Investiţia de portofoliu este o tranzacţie care are ca obiect valori mobiliare de natura

acţiunilor sau a obligaţiunilor, scopul fiind acela de valorificare a capitalului pe o piaţă

externă mai avantajoasă decât propria piaţă financiară.

Cea mai modernă formă de schimburi economice internaţionale, care a luat o

amploare deosebită după al doilea război mondial, este cooperarea economică

internaţională.

Cooperarea economică internaţională are o serie de trăsături specifice, care o

particularizează în cadrul circuitului economic mondial [1].

a) Cooperarea economică se întemeiază şi promovează un complex de fluxuri (de

investiţii, de cunoştinţe tehnico-ştiinţifice, de produse), pe când comerţul internaţional

reprezintă unul din fluxurile economice principale.

b) Prin natura sa, cooperarea economică internaţională este forma cea mai echitabilă

de schimb reciproc de activităţi dintre state, pe când comerţul internaţional conţine şi o serie

de elemente cu caracter discriminatoriu.

c) Cooperarea economică internaţională introduce un element de continuitate şi

stabilitate în relaţiile economice dintre ţări, pe când evoluţia comerţului mondial depinde de

numeroşi factori care îl pot stimula, dar şi frâna.

d) Cooperarea economică internaţională nu se substituie fluxurilor deja existente, cicontribuie la dezvoltarea lor.

Principala cauză a exploziei schimburilor monetare şi a importanţei deosebite ce a

căpătat-o piaţa mondială a capitalurilor a constituit-o explozia schimburilor de mărfuri.

Totodată, a luat naştere o internaţionalizare a instituţiilor financiare.

Internaţionalizarea “actorilor” şi a operaţiunilor pe piaţa capitalurilor a început după

război şi s-a extins într-un ritm rapid în ultimii ani. Ca urmare, a avut loc un proces de

specializare şi diversificare a burselor internaţionale.

Bursele pot fi clasificare în burse generale şi burse specializate.

Bursele generale efectuează operaţiuni de negociere pentru o gamă largă de mărfuri,

precum şi tranzacţii cu hârtii de valoare, valute etc. De regulă, bursele generale funcţionează

în marile centre comerciale: Zürich, Paris, New York, Chicago, Londra, Hamburg,

Amsterdam, Roterdam, Singapore, Rio de Janeiro etc.

Bursele specializate pot fi de mai multe feluri:1. Burse de mărfuri (pentru anumite produse), cum ar fi:

8/14/2019 Cuprins Cuprins...........................................................................................................1 Capitolul 1.........…

http://slidepdf.com/reader/full/cuprins-cuprins1 15/199

15

– pentru vânzarea de cafea: New York, Roterdam, Londra;

– pentru comercializarea zahărului: New York, Londra, Amsterdam;

– pentru bumbac: Sao Paolo, Alexandria, Bombay, Sidney;

– pentru metale: Londra, New York etc.

2. Burse de valori, care efectuează operaţiuni legate de negocierea valutelor,

efectelor comerciale (cambii, bilete la ordin), efectelor publice (rente, obligaţiuni,

bonuri de tezaur), iar în unele cazuri şi metale preţioase (aur, argint). Cele mai

importante burse de valori sunt la: New York, Londra, Paris, Melbourne, Tokyo,

Yokohama.

3. Burse pentru operaţiuni ajutătoare comerţului internaţional . În cadrul acestora se

negociază operaţiuni de asigurări (Lloyd’s din Londra) şi navluri (Pireu, New

York, Amsterdam).

1.4. Poziţia internaţională a unei economii naţionale

Poziţia unei economii naţionale în raporturile ei cu restul lumii este reflectată în

balanţa de plăţi externe şi balanţa de creanţe şi angajamente externe. Cunoaşterea acestora

este necesară în procesul elaborării politicii economice externe a oricărei guvernări într -o

lume interdependentă, cum este cea de astăzi.

Cele două balanţe sunt rezultatul abordării diferite a relaţiilor economice

internaţionale ale unei ţări.

Balanţa de plăţi externe cuprinde toate tranzacţiile de natură financiară sau

comercială încheiate cu străinătatea de către rezidenţii săi şi reprezintă un raport periodic

între intrările şi ieşirile de mijloace valutare. Conform dicţionarului juridic al Uniunii Europene [26], balanţa de plăţi este

“instrumentul financiar valutar întocmit sub formă de tabel statistico-economic în care sunt

trecute şi prin care se consemnează toate plăţile şi încasările externe ale unei ţări, rezultate

din schimburile sale economice de orice natură cu străinătatea, pe o perioadă determinată de

timp, de obicei un an”.

M. I. Wasserman [26] defineşte balanţa de plăţi ca fiind o prezentare statistică a

tranzacţiilor economice într -o perioadă dată între rezidenţii unei ţări şi rezidenţii altei ţări,

grup de ţări sau organizaţii internaţionale specifice. Potrivit FMI, criteriul după care sunt

8/14/2019 Cuprins Cuprins...........................................................................................................1 Capitolul 1.........…

http://slidepdf.com/reader/full/cuprins-cuprins1 16/199

16

împărţiţi agenţii în rezidenţi sau nerezidenţi este centrul de interes economic şi nu

naţionalitatea sau alte criterii legale. Astfel, sunt consideraţi rezidenţi: familiile şi indivizii

care îşi creează în ţară gospodării; întreprinderi, corporaţii şi cvasi-corporaţii (de exemplu:

sucursale ale investitorilor străini direcţi); instituţii non- profit; guvernul şi administraţia

publică locală. În categoria nerezidenţilor intră: familii, întreprinderi, corporaţii, instituţii

non- profit străine; români care şi-au mutat centrul de interes economic în străinătate; turişti,

oameni de afaceri, funcţionari diplomatici străini aflaţi temporar în România.

Jean Weller [27] consideră balanţa de plăţi şi credite a unei ţări ca un tablou al

conturilor sale externe, al fluxurilor reale şi financiare în legătură cu restul lumii.

Ca orice bilanţ anual, balanţa de plăţi şi credite comportă un activ (credit) şi un pasiv

(debit).

În principiu, tranzacţiile internaţionale se efectuează generând plăţi, de obicei în

valută (totuşi, o parte a comerţului internaţional se derulează sub formă de operaţiuni

speciale, exportul fiind compensat prin importul de mărfuri, fie la nivel de tranzacţie, fie la

nivel de relaţie).

Fiecare operaţie care dă naştere unei intrări de devize este înscrisă în activul balanţei,

fiecare operaţie care generează o ieşire de devize în pasivul balanţei. Există şi operaţiuni

care se efectuează fără o contraprestaţie, nici în natură, nici în devize, fiind consideratetransferuri unilaterale (donaţii, ajutoare etc.).

Evaluarea tranzacţiei se face la preţul pieţei.

Momentul înregistrării tranzacţiei este momentul schimbului de proprietate.

Balanţa de plăţi externe înregistrează la activ (în credit) aportul de resurse rezultate

din exportul de bunuri, prestarea de servicii, încasarea de venituri aferente factorilor de

producţie care au părăsit ţara şi poziţii financiare reprezentând reduceri ale activelor externe

sau creşteri ale pasivelor externe ale economiei, iar la pasiv (în debit) reducerea resurselor

ca urmare a importului de bunuri, achiziţionării de servicii, plăţii de venituri aferente

factorilor de producţie aduşi spre valorificare din străinătate, precum şi poziţii f inanciare

reprezentând creşteri ale activelor externe ale ţării sau reduceri ale pasivelor externe.

Balanţa de plăţi se întocmeşte:

– global – pentru a evidenţia totalitatea fluxurilor sau tranzacţiilor economice şi

financiare ale unei ţări cu restul lumii; – bilateral – pentru relaţiile cu o anumită ţară;

8/14/2019 Cuprins Cuprins...........................................................................................................1 Capitolul 1.........…

http://slidepdf.com/reader/full/cuprins-cuprins1 17/199

17

– regional – pentru schimburile cu un grup de ţări.

Soldul balanţei reflectă relaţia în care se găsesc contul curent şi contul de capital din

punctul de vedere al intrărilor şi ieşirilor generate de tranzacţiile internaţionale. Se pot

calcula şi o serie de solduri parţiale pe tipuri de tranzacţii.

Balanţa de plăţi poate fi:

excedentară, dacă soldul > 0. Ţara respectivă îşi măreşte creanţele asupra

străinătăţii, mişcările monetare reglând soldul în mod favorabil acestei ţări;

deficitară, dacă soldul cumulat < 0;

echilibrată, variaţia creanţelor este nulă, soldul = 0.

Alături de soldurile totale sau parţiale, în analizele de balanţă se utilizează şi

indicatorul grad (rată) de acoperire a plăţilor prin încasări.

Ca indicator absolut , notând cu Ii încasările şi cu Pi plăţile, soldul (Si) exprimat în

unităţi monetare (de regulă dolari SUA) şi afectat de semn poate fi calculat:

iii PIS 0

Ca nivel relativ, gradul de acoperire (Ga) se poate calcula:

100P

IG

i

iAi 100%

Calculat sub formă de raport, gradul de acoperire a plăţilor prin încasări (Ga) prezintădouă avantaje:

– dezechilibrul absolut capătă o dimensiune calitativă exprimată procentual;

– este eliminată utilizarea semnului soldului, care poate influenţa negativ unele

demersuri analitice

Rolul balanţei de plăţi externe rezidă din forma sub care se prezintă, cea a unui tabel

de sinteză, permiţând compararea sub raport cantitativ şi calitativ a schimburilor reale şi

financiare cu străinătatea. Concluziile se referă la competitivitatea producţiei naţionale în

raport cu cea străină, prin confruntarea cantitativă şi structurală dintre export şi import, prin

analiza fluxurilor de capital, de credite, servicii etc.

De asemenea, balanţa de plăţi externe dă posibilitatea analizei indicatorilor raportului

de schimb la nivel macroeconomic, oferind orientări cu privire la direcţiile de dezvoltare ale

producţiei naţionale, mai ales în domeniul industrial.

Strict teoretic, o balanţă de plăţi este întotdeauna echilibrată întrucât eventualulexcedent valutar este destinat creşterii sau reconstituirii resurselor valutare sau promovării

><

><

8/14/2019 Cuprins Cuprins...........................................................................................................1 Capitolul 1.........…

http://slidepdf.com/reader/full/cuprins-cuprins1 18/199

18

exportului de capital şi plasării de fonduri pe bază de credit. Eventualul deficit poate fi

acoperit fie din resursele bugetare, fie prin atragerea de fonduri străine pe calea creditului,

împrumutului sau importului de capital.

Totuşi, echilibrarea balanţei de plăţi externe, în principal stingerea soldului pasiv este

una din preocupările de bază ale oricărei politici comerciale.

Factorii destabilizatori care determină dezechilibre ale balanţei de plăţi externe pot fi

de două categorii: factori endogeni şi exogeni.

Factorii endogeni au un rol preponderent în crearea soldului pasiv al balanţei. Printre

aceştia menţionăm:

– întârzieri în punerea în funcţiune a unor obiective industriale de însemnătate

naţională;

– reducerea exportului determinată de calamităţi naturale sau de evenimente

fortuite;

– creşterea importului;

– reducerea calităţii producţiei pentru export;

– reducerea deliberată a unor exporturi în scopul industrializării pieţei interne sau

din alte raţiuni etc.

Factorii exogeni au un caracter conjunctural, iar înlăturarea urmărilor acestora nu se poate face fără intervenţia statului. Printre aceştia se evidenţiază:

– dereglarea preţurilor mondiale pentru produsele cu pondere mare în structura

exportului şi importului;

– restricţiile cantitative şi creşterea taxelor vamale sau de altă natură în ţările

importatoare;

– micşorarea intrărilor în valută ca urmare a fluctuaţiei cursului de schimb valutar;

– influenţa factorilor psihologici şi a mişcărilor speculative de bursă care afectează

situaţia valutei naţionale, fluctuaţia cotaţiei acesteia şi corelaţia dintre preţurile interne şi

externe.

Modalităţile prin care poate fi echilibrată o balanţă de plăţi externe deficitară sunt

următoarele:

– sprijinirea producţiei, cu valorificarea superioară pe piaţa externă, în scopul

creşterii preţurilor la export şi a creşterii veniturilor în valută convertibilă; – sprijinirea politicii de investiţii, prin atragerea capitalurilor străine;

8/14/2019 Cuprins Cuprins...........................................................................................................1 Capitolul 1.........…

http://slidepdf.com/reader/full/cuprins-cuprins1 19/199

8/14/2019 Cuprins Cuprins...........................................................................................................1 Capitolul 1.........…

http://slidepdf.com/reader/full/cuprins-cuprins1 20/199

20

CAPITOLUL 2

COMERŢUL INTERNAŢIONAL

2.1. Noţiuni de bază

Comerţul internaţional include totalitatea schimburilor de bunuri şi servicii dintre

două sau mai multe state.

Obiectul comerţului internaţional este reprezentat de bunuri materiale şi de servicii.

Comerţul exterior al unei ţări cuprinde exportul, importul, reexportul şi tranzitul.

Prin export se înţelege vânzarea de bunuri şi servicii aparţinând economiei unei ţări,iar prin import, cumpărarea pentru economia naţională de bunuri şi servicii din alte ţări.

Exportul şi importul de servicii mai poartă denumirea de export invizibil şi import invizibil.

Reexportul reprezintă activitatea desfăşurată de persoane autorizate, de a cumpăra mărfuri

din unele ţări şi de a le revinde în altele, cu sau fără indigenarea lor. Comerţul de tranzit

constă în activitatea desfăşurată de persoane autorizate, pentru transportul mărfurilor străine

pe teritoriul naţional. Transportul poate fi substituit şi comerţului invizibil.

Comerţul internaţional, mai ales în ultimele decenii, a devenit unul din factorii

determinanţi ai creşterii economice. O expresia a acestei tendinţe o constituie faptul că, în

perioada 1951-1991, volumul comer ţului mondial a sporit cu circa 10,5% pe an, faţă de

numai 1-2% în perioada interbelică şi 5-6% în anii de înflorire a liberului schimb de la

sfârşitul secolului trecut.

Interdependenţa comerţ-dezvoltare, bazată pe diviziunea internaţională a muncii, se

manifestă pe fondul unei dependenţe reciproce a fluxurilor economice internaţionale, ceea

ce duce la tot mai strânsa intercondiţionare dintre procesele naţionale de creştere şi evoluţia

pieţei mondiale.

Evoluţia comerţului internaţional se caracterizează prin următoarele trăsături

principale [27]:

1. Tendinţa de creştere a exporturilor mondiale. În perioada 1960-1980, valoarea

exporturilor mondiale a sporit peste 15 ori. Datorită recesiunii mondiale, în următorii trei

ani, 1981-1983 a avut loc o scădere a comerţului mondial, urmată, începând din 1984 – de o

8/14/2019 Cuprins Cuprins...........................................................................................................1 Capitolul 1.........…

http://slidepdf.com/reader/full/cuprins-cuprins1 21/199

21

înviorare. În 1986 a fost depăşit nivelul din 1980, iar în anul 1991 comerţul mondial a fost

cu 75% mai mare decât în 1980.

2. Accentuarea diversificării comerţului mondial

În perioada postbelică au apărut noi pieţe (a ordinatoarelor, a microprocesoarelor

etc.), iar în prezent se extinde piaţa internaţională a roboţilor industriali. De asemenea, a

sporit importanţa comerţului cu brevete, ritmul său de creştere fiind mai ridicat decât cel al

ansamblului comerţului internaţional.

3. Creşterea ponderii ţărilor industrializate în exporturile mondiale

Această tendinţă s-a manifestat în întreaga istorie a comerţului mondial. În perioada

1950-1985, ponderea ţărilor dezvoltate industrializate în exporturile mondiale a crescut de la

60,8% la 65,6%, iar a ţărilor în curs de dezvoltare a scăzut de la 31,1% la 23,9%; în anul

1991, ponderea ţărilor industrializate în exporturile mondiale a fost de aproape 70%.

4. Înrăutăţirea termenilor schimbului ţărilor în curs de dezvoltare cu cele

industrializate

Termenii schimburilor înseamnă ce cantitate de bunuri trebuie să exporte o ţară

pentru a putea importa aceeaşi cantitate de bunuri.

importuri preţuri

exporturi preţuri

TS

I

II

Dacă se iau în considerare numai ţările în curs de dezvoltare nepetroliere, în perioada

1975-1993, după calculul UNCTAD, rezultă că aceşti termeni s-au deteriorat cu 47%. Cauza

acestei evoluţii constă în tendinţa de rămânere în urmă a preţurilor la produsele primare. În

consecinţă, pentru o cantitate egală de produse, ţările în curs de dezvoltare pot obţine o

cantitate mai mică de produse.

5. Adoptarea unor noi măsuri – tarifare şi netarifare – de îngrădire a comerţului

mondial.

Restricţiile tarifare cuprind diferite taxe vamale percepute asupra mărfurilor care se

exportă; ele influenţează preţul de vânzare al mărfurilor respective. Îngrădirile netarifare

includ o sferă cu mult mai largă: restricţii cantitative la import, taxe fiscale, stabilirea de

norme obligatorii de calitate la import etc.

6. Aspectele ecologice au devenit factori importanţi în negocierea unor înţelegeri

comerciale regionale sau mondiale, ridicând probleme care trebuie să fie rezolvate înnumai câţiva ani.

8/14/2019 Cuprins Cuprins...........................................................................................................1 Capitolul 1.........…

http://slidepdf.com/reader/full/cuprins-cuprins1 22/199

22

Astfel, obiectivele ultimelor negocieri în cadrul Organizaţiei Mondiale a Comerţului

(OMC) cuprind înlăturarea subvenţiilor destinate agriculturii, reducerea barierelor

comerciale netarifare şi standardelor diferite pentru produse şi reducerea pe cât posibil a

restricţiilor asupra investiţiilor străine.

7. Tendinţa de “tripolarizare” a schimburilor comerciale internaţionale.

Comunitatea economică vest-europeană, împreună cu SUA şi Japonia, au ajuns să

totalizeze aproape trei sferturi din valoarea exporturilor mondiale.

8. În perioada postbelică, spre deosebire de perioadele anterioare, comerţul

internaţional a devansat ca ritm de creştere nu numai PNB sau PIB, ci şi producţia

industrială şi agricolă, la nivel mondial.

Aceasta înseamnă că, revoluţia ştiinţifico-tehnică a imprimat o corelaţie nouă între

dinamica exporturilor şi a producţiei în sensul că, aceasta din urmă este devansată de

exporturi, ceea ce, la scară internaţională înseamnă devansarea producţiei mondiale de către

comerţul internaţional. În condiţiile adâncirii diviziunii mondiale a muncii s-a accentuat

specializarea şi cooperarea internaţională în producţie, ceea ce a determinat realizarea pe

calea schimburilor comerciale internaţionale a unei cote părţi tot mai mari din producţia

tuturor statelor.

9. Din compararea comerţului internaţional cu evoluţia rezervelor de aur şi devizecentralizate (la nivel de stat) ale lumii nesocialiste, rezultă că acesta, comerţul internaţional,

a devansat, atât ca ritm de creştere cât şi ca volum valoric absolut, rezervele de aur şi

devize centralizate ale ţărilor nesocialiste. Aceasta devine pentru o bună parte dintre state, o

frână în calea dezvoltării comerţului exterior, agravându-le problema lichidităţii

internaţionale.

Pe parcursul anilor ’90, comerţul internaţional a cunoscut o creştere rapidă, astfel

încât în anul 1995, exportul mondial a ajuns la 4,3 trilioane $, o creştere cu 2% faţă de anul

precedent.

Această creştere este rezultatul următoarelor fenomene:

liberalizarea continuă a comerţului, îndeosebi prin scăderea taxelor vamale;

întărirea grupărilor regionale de comerţ;

creşterea investiţiilor în ţăr ile în curs de dezvoltare;

revigorarea înregistrată de comerţul exterior al ţărilor din estul şi centrul Europei.

8/14/2019 Cuprins Cuprins...........................................................................................................1 Capitolul 1.........…

http://slidepdf.com/reader/full/cuprins-cuprins1 23/199

23

Şi în următorii ani va continua tendinţa de creştere a comerţului internaţional, în

principal, în contextul accelerării integrării economice mondiale. În ultimul timp, comerţul

internaţional a crescut de două ori mai repede decât producţia mondială. Acesta este

rezultatul faptului că multe firme produc componente şi subansamble în una sau mai multe

ţări şi le asamblează în altele. Multe companii îşi stabilesc centre regionale sau globale,

pentru anumite produse, pe care apoi le exportă pe tot globul.

O importanţă foarte mare o capătă comerţul intra-regional. Comerţul intra-regional a

înregistrat o creştere sensibil mai mare decât comerţul inter -r egional. Există trei regiuni

majore pentru comerţul internaţional: America de Nord, Uniunea Europeană şi Japonia

(împreună cu ţările ASEAN).

2.2. Teorii ale comerţului internaţional

La baza efectuării schimburilor internaţionale de mărfuri şi servicii stau diferite

teorii, izvorâte, multe dintre ele, din necesităţile practice ale epocilor în care au fost

elaborate.

Aceste teorii pot fi clasificate în teorii clasice şi teorii moderne [26].

1) Teorii clasice

a) Mercantilismul este doctrina care pledează pentru dezvoltarea exportului, ca sursă

principală de acumulare a avuţiei naţionale (în acea vreme, era vorba de acumularea

monedelor de aur şi argint). Apariţia mercantilismului în sec. XVI-XVII a fost justificată de

însemnătatea deosebită pe care o aveau aurul şi argintul în confecţionarea monedelor

utilizate în circuitul plăţilor internaţionale. Se preconiza o politică protecţionistă.Cei care pledau pentru această doctrină ignorau faptul că acumularea de bani din

export, în mod excesiv, ducea la inflaţie. Promovarea exportului şi achiziţionarea de aur în

tezaurul naţional sunt valabile şi astăzi, cu anumite restricţii.

b) Teoria avantajului absolut este teoria de început a şcolii liberale clasice, în frunte

cu Adam Smith. În “Avuţia naţiunilor”, autorul încearcă să demonstreze marea însemnătate

pe care o are comerţul pentru îmbogăţirea naţiunilor.

8/14/2019 Cuprins Cuprins...........................................................................................................1 Capitolul 1.........…

http://slidepdf.com/reader/full/cuprins-cuprins1 24/199

24

Avantajul absolut constă în achiziţionarea de bunuri materiale. Această teorie apărută

la începutul secolului al XIX-lea este şi o replică la teoria mercantilistă care reducea avuţia

naţiunii la achiziţionarea de bani în sistemul bimetalist: aur şi argint.

Există numeroase critici aduse teoriei avantajului absolut:

în primul rând, nu se ia în considerare şi nu se explică motivaţia care determină

ţările mari să realizeze operaţiuni de comerţ exterior, presupunându-se că ele

dispun de mari resurse naturale şi nu au, în aparenţă, nevoie de relaţii comerciale

cu străinătatea;

în al doilea rând, se neglijează faptul că avantajele tehnologice ale unei ţări nu

durează la infinit.

Doctrina clasică liberală ridică concurenţa la rang de principiu. Conform acesteidoctrine, munca este sursa avuţiei, adică valoarea întemeiată pe ofertă şi cerere. Se insistă

pentru eliminarea barierelor din calea comerţului.

c) Teoria avantajului relativ

Conform acestei teorii, o ţară trebuie să se specializeze şi să exporte mărfurile pentru

care, comparativ, este mai eficientă. David Ricardo, celebrul economist englez, este liderul

acestei teorii şi a formulat teoria costurilor comparative (modelul ricardian).

Cu toate că i s-au adus completări importante, ea constituie şi astăzi fundamentareateoretică de bază a raţiunii schimburilor de mărfuri între naţiuni. Această teorie este una

unifactorială, bazată pe factorul muncă şi, din această cauză, va fi în detrimentul ţărilor în

curs de dezvoltare, cu productivităţi ale muncii la niveluri inferioare. Aceasta este una dintre

limitele teoriei lui David Ricardo, altele fiind:

în mod ireal, modelul presupune o distribuţie egală a câştigurilor şi pierder ilor

între ţări;

nu ţine seama că unele ţări sunt interesate cu prioritate în eliminarea sau reducerea

la maximum a şomajului, maximizarea eficienţei fiind trecută pe un plan

secundar;

se neglijează analiza sectorului serviciilor.

Teoria a fost lansată de Ricardo la începutul secolului al XIX-lea pentru a susţine

expansiunea exportului englez de produse manufacturate, ştiut fiind că Anglia dispunea de o

industrie prelucrătoare dezvoltată la acea vreme. În mod direct, se avea în vedere promovarea exportului de produse industriale din Anglia, contra produse agricole din Franţa

8/14/2019 Cuprins Cuprins...........................................................................................................1 Capitolul 1.........…

http://slidepdf.com/reader/full/cuprins-cuprins1 25/199

25

şi materii prime din diferite ţări, mai ales din colonii. În acest model, unifactorial, munca

este singurul factor de producţie şi avantajul comparativ poate rezulta numai datorită

difer enţelor de productivitate.

d) Modelul trifactorial a fost conceput de Paul Samuelson şi Ronald Jones. Autorii

propun trei factori necesari pentru realizarea de produse: munca, natura şi capitalul. Ei

presupun că pentru realizarea produselor industriale sunt necesari doi factori: munca şi

capitalul, iar pentru realizarea produselor agricole sunt necesari tot doi factori: munca şi

natura (pământul). Astfel, munca reprezintă factorul principal, factorul comun, în timp ce

capitalul şi natura reprezintă factori specifici.

Influenţa comerţului asupra repartiţiei veniturilor nu este luată în considerare, cu

toate că:

industriile diferă în funcţie de factorii de producţie pe care îi utilizează;

costurile generate de transferul resurselor de la o industrie la alta sunt, de

asemenea, diferite.

O schimbare în structura sortimentală a producţiei va face să crească cererea pentru

unii factori de producţie şi să scadă pentru alţii.

e) Avantajul relativ al factorilor de producţie

Este o teorie lansată de economiştii suedezi Hecksher şi Ohlin, ca replică la modelulricardian al costurilor comparative. Potrivit acestei teorii, o ţară trebuie să se specializeze în

producerea acelor mărfuri a căror producţie se bazează pe folosirea factorilor de producţie

intensivi de care ţara respectivă dispune cu prisosinţă: capital intensiv sau muncă intensivă.

Ţara poate deveni competitivă pe piaţa internaţională numai pe această bază. Din

acest punct de vedere, ţările se clasifică în: ţări cu capital intensiv şi ţări cu muncă intensivă.

Realizarea de produse competitive pe piaţa internaţională se poate face fie numai cu capital

intensiv, fie numai cu muncă intensivă, fie cu ambele, ceea ce ar fi ideal.

Criticile care se aduc acestei teorii includ următoarele:

autorii ignoră variaţiile în calitatea resurselor umane;

se ignoră însemnătatea tehnologiilor şi invenţiilor.

f) Teoria ciclului de viaţă al produsului este susţinută de şcoala de la Harvard. Este o

teorie concentrată pe expansiunea de piaţă şi pe inovaţia tehnologică. Conform acestei

teorii, produsele pot lua calea exportului numai după ce au ajuns în faza de maturitate, dupăce a fost saturată piaţa internă. Teoria porneşte de la producţia şi piaţa SUA şi poate fi

8/14/2019 Cuprins Cuprins...........................................................................................................1 Capitolul 1.........…

http://slidepdf.com/reader/full/cuprins-cuprins1 26/199

26

aplicată în cazul unor produse de larg consum, precum: fibre sintetice, echipament

electronic sau produse din industrii tehnologice de vârf (aeronautică, farmaceutică, optică

etc.).

2) Teorii moderne

În condiţiile contemporane de evoluţie a comerţului mondial, teoriile clasice nu mai

pot să explice în mod satisfăcător cauzele expansiunii comerciale a diferitelor state şi firme.

Gradul de internaţionalizare şi integrare al diverselor producţii participante la realizarea

comerţului internaţional sunt avute în vedere la fundamentarea noilor teorii.

Se observă că teoriile apărute în ultimii ani caută să fundamenteze strategia şi

organizarea afacerilor şi motivarea relaţiilor internaţionale.

a) Teoria modernă a firmei

Orice firmă trebuie să acţioneze în trei direcţii principale pentru realizarea

expansiunii sale comerciale, în condiţii de competitivitate:

reducerea costurilor de producţie şi transport, cel puţin la nivelul concurenţei

potenţiale;

intensificarea politicii de marketing pentru stăpânirea pieţelor, adică să se ajungă

la ceea ce se numeşte puterea de piaţă a firmei; aprof undarea şi permanentizarea calculului de eficienţă.

b) Teoria globalizării

La baza expansiunii comerciale externe trebuie să stea trei factori majori:

existenţa unei tehnologii adecvate care să permită depăşirea distanţelor

geografice, în condiţii optime de rentabilitate, standardizarea producţiei şi

fragmentarea procesului de producţie;

urmărirea profitului global, adică pe întreg lanţul producţie – transport –

distribuţie; o nerentabilitate în sectorul producţie poate fi acoperită de o

rentabilitate îndestulătoare într -unul din celelalte sectoare;

creşterea implicării statelor în reglarea şi controlul afacerilor internaţionale.

Această teorie este specifică internaţionalizării capitalului şi acumulărilor de capital.

c) Alte teorii

O serie de teorii au la bază îndeosebi particularităţile specifice comerţuluiinternaţional modern:

8/14/2019 Cuprins Cuprins...........................................................................................................1 Capitolul 1.........…

http://slidepdf.com/reader/full/cuprins-cuprins1 27/199

27

localizarea industriei în funcţie de costul transportului şi al mâinii de lucru, care

creează producţii rentabile, surse competitive pentru expansiunea exportului;

internaţionalizarea firmei care oferă posibilitatea exploatării de noi pieţe şi

blocarea competiţiei.

2.3. Eficienţa economică a comerţului exterior

2.3.1. Aspecte generale

Noţiunea de eficienţă economică poate fi pusă în evidenţă de:

* rentabilitate;

* efectul economic propagat. Rentabilitatea reprezintă efectul economic direct şi imediat, materializat în beneficiul

inclus în preţul fiecărei tranzacţii.

Efectul economic propagat reprezintă influenţa economică pe care o are fiecare

tranzacţie asupra altor tranzacţii corelate sau asupra unor necesităţi interdependente,

dintr-un proces sau dintr-o complexitate de procese economice din acelaşi domeniu sau din

domenii contingente, colaterale.

2.3.2. Indicatori de eficienţă la nivel microeconomic

a) Rentabilitatea operaţiunilor de comerţ exterior

Rentabilitatea exportului apare ca o diferenţă între preţul extern încasat şi preţul de

revenire la export. Rentabilitatea importului apare ca o diferenţă între preţul intern încasat şi

preţul extern plătit, majorat cu taxele vamale, taxa pe valoare adăugată şi alte taxe instituite

de legislaţia naţională pentru anumite produse (cum ar fi accizele pentru articolele de lux).

Rentabilitatea exportului se poate calcula cu ajutorul a două formule:

s'C

mPevPeR

şi

sC

mPevPeR

unde: R e – rentabilitatea exportului sau profitului;

Pev – preţul extern în valută sau preţul în valută obtenabil la export; Pm – preţul de revenire la export, exprimat în monedă naţională (fără cota de profit);

8/14/2019 Cuprins Cuprins...........................................................................................................1 Capitolul 1.........…

http://slidepdf.com/reader/full/cuprins-cuprins1 28/199

28

Cs – cursul de schimb al valutei faţă de moneda naţională;

'

sC – cursul de schimb inversat, respectiv cursul de schimb al monedei naţionale faţă

de valută.

Rentabilitatea importului se poate măsura prin două formule:

)s'Ci

P(d

Pi

R

şi

sC

iP

dP

iR

unde: R i – rentabilitatea importului sau profitului;

Pd – pr eţul de desfacere la intern exprimat în moneda naţională;

Pi – preţul de plătit la import exprimat în valută; Cs – cursul de schimb al monedei naţionale faţă de valută;

'

sC – cursul de schimb inversat, respectiv cursul de schimb al valutei faţă de moneda

naţională.

b) Efectul economic propagat

Efectul economic propagat este a doua componentă a eficienţei economic a

comerţului exterior şi constă în influenţa pe care o au diferitele tranzacţii de afaceri cu

străinătatea asupra satisfacerii necesităţilor interdependente industrial şi social de investiţie,

producţie şi consum.

Acest indicator nu poate fi exprimat direct prin formule matematice universal

valabile, dar poate fi ilustrat prin analize economice sprijinite pe calcule economice

specifice sau colaterale. De exemplu: se importă o instalaţie de poliuretan la preţul de 20

mil. $ faţă de 25 mil. $ cât ar costa dacă ar fi fabricată în ţară. S-a realizat un venit de 5 mil.$ şi un efect economic propagat complex care constă în:

economisir ea valutei care se plătea anual pentru importul de poliuretan;

satisfacerea industriei naţionale de încălţăminte cu poliuretan din producţia

naţională;

angajarea de forţă de muncă autohtonă;

crearea de cantităţi suplimentare de poliuretan pentru export.

8/14/2019 Cuprins Cuprins...........................................................................................................1 Capitolul 1.........…

http://slidepdf.com/reader/full/cuprins-cuprins1 29/199

29

O importanţă majoră a efectului economic propagat al tranzacţiilor economice

externe constă în influenţa acestora asupra acoperirii capacităţilor de producţie cu comenzi

într-o proporţie cât mai mare, precum şi a aprovizionării lor cu materii prime şi materiale

din import.

2.3.3. Indicatori de eficienţă la nivel macroeconomic

a) Rata rentabilităţii generale a comerţului exterior

Se calculează atunci când balanţa comercială pe o anumită perioadă dată (de exemplu

un an) este echilibrată.

R rg

I E

Fx Fc

100

unde: R rg – rata rentabilităţii generale a comerţului exterior;

I – valoarea importului în preţuri interne într -o perioadă de un an;

E – valoarea exportului în preţuri interne într -o perioadă de un an;

Fx – fondurile fixe;

Fc – fondurile circulante.

Rentabilitatea globală a comerţului exterior se mai poate calcula şi din raportarea

preţului de revenire mediu al importului pe un an la preţul de revenire mediu al exportului

pe aceeaşi perioadă, toate exprimate în moneda naţională. Un raport supraunitar indică

rentabilitate (ceea ce înseamnă economie de muncă socială), iar un raport subunitar indică

pierdere. Raportul echiunitar indică un comerţ fără rentabilitate şi fără pierdere.

b) Raportul de schimb

Raportul de schimb reprezintă raportul cantitativ sau valoric dintre produsele

exportate şi cele importate. Se poate calcula pe produse individuale, pe grupe de produse, încadrul compensaţiilor şi, în special, pe totalitatea schimburilor în cadrul balanţei comerciale

echilibrate valoric.

Indicatorul este utilizat la nivel macroeconomic, având o mare însemnătate în

orientarea politicii economice de stat în domeniul investiţiilor pe ramuri şi subramuri

economice, din punct de vedere al participării la diviziunea mondială a muncii.

În cazul produselor individualizate se calculează ce cantitate dintr -un anumit produs

se poate obţine, din import, în schimbul unei unităţi cantitative dintr -un alt produs sau, cu

8/14/2019 Cuprins Cuprins...........................................................................................................1 Capitolul 1.........…

http://slidepdf.com/reader/full/cuprins-cuprins1 30/199

30

preţul unei unităţi cantitative dintr -un produs, ce cantitate poate fi importată dintr -un alt

produs.

În cazul grupelor de produse, se calculează ce cantităţi sau valori din mai multe

produse de acelaşi gen sau diferite se pot obţine, din import, contra unei unităţi cantitative

sau valorice dintr-un produs sau mai multe produse.

Raportul de schimb se calculează cu următoarea formulă:

iP

eP

sau)

jQ(

jq

)i

Q(i

q

qi (Qi) – cantitatea (sau valoarea) totală importată rezultată din însumarea

cantităţilor diferitelor produse, exprimate în aceeaşi unitate de măsură;

q j (Q j) – cantitatea (sau valoarea) totală exportată rezultată din însumarea

cantităţilor diferitelor produse, exprimate în aceeaşi unitate de măsură;

Pe – preţul mediu obţinut la export;

Pi – preţul mediu plătit la import.

Raportul de schimb se utilizează pentru a determina structura de ansamblu a

schimburilor de mărfuri efectuate cu străinătatea pe o perioadă de un an. Ţara care va

exporta produse inferior prelucrate şi va importa produse superior prelucrate va avea un

raport de schimb defavorabil, adică va scoate din ţară mai multe materiale în raport cu cele

introduse în circuitul economic naţional. Importanţa acestei concluzii este mare pentru ţările

mici şi medii care nu dispun de suficiente resurse de materii prime şi progresul lor economic

depinde, în mare măsură, de dezvoltarea industrială bazată pe import de materii prime.

c) Soldul comercial

Soldul comercial sau balanţa comercială (parte a balanţei de plăţi externe) rezultă din

diferenţa dintre exportul şi importul de bunuri şi servicii, pe o perioadă determinată. Balanţa comercială poate fi:

excedentară, când exportul este mai mare decât importul;

deficitară, când importul este mai mare decât exportul;

echilibrată, când exportul est egal cu importul.

Analiza acestui indicator duce la concluzia că este necesară o politică

macroeconomică care să faciliteze creşterea producţiei naţionale de bunuri şi servicii,

calitativ şi cantitativ. Statul trebuie să se implice pentru:

8/14/2019 Cuprins Cuprins...........................................................................................................1 Capitolul 1.........…

http://slidepdf.com/reader/full/cuprins-cuprins1 31/199

31

sprijinirea ramurilor de producţie de interes naţional major (scutiri sau reduceri de

impozite, subvenţii, prime la export);

sprijinirea întreprinderilor mici şi mijlocii, care formează segmentul cel mai

dinamic al unei economii moderne;

facilităţi pentru sporirea importului selectiv de capital;

instituirea temporară de cursuri de schimb valutar preferenţiale la export;

protejarea producţiei autohtone pe calea tarifului vamal.

d) Efortul la exportul de bunuri şi servicii

Acest indicator rezultă din raportul între export şi producţie, pe o perioadă

determinată, de exemplu, un an de zile:

100PEEf

ex

în care:

Ef ex – efortul la export;

E – exportul;

P – producţia.

În condiţiile economiei contemporane, de integrare a acesteia, dacă se exportă

minimum 30% din producţia naţională, , atunci se consideră că ţara respectivă poate beneficia de avantajele diviziunii internaţionale a muncii. Totuşi, trebuie consideraţi şi alţi

factori în analiza care se face, cum sunt: politica comercială generală, relaţiile de cooperare

industrială internaţională, gradul de dezvoltare a comerţului intern, mărimea şi capacitatea

de absorbţie a pieţei interne, volumul şi densitatea surselor de materii prime şi materiale pe

teritoriul naţional etc.

O altă modalitate de calcul a indicatorului este cea pe cap de locuitor. Compararea se

poate face însă, numai cu statele apropiate ca mărime teritorială, populaţie, resurse naturale

şi condiţii de climă şi sol.

e) Capacitatea de consum a pieţei interne

Se determină prin însumarea producţiei interne cu importul şi scăderea exportului din

suma rezultată.

Ccpi = P + I – E

în care:Ccpi – capacitatea de consum a pieţei interne;

8/14/2019 Cuprins Cuprins...........................................................................................................1 Capitolul 1.........…

http://slidepdf.com/reader/full/cuprins-cuprins1 32/199

32

P – producţia internă;

I – importul;

E – exportul.

Acest indicator creează o imagine asupra gradului de dependenţă a economiei

naţionale de economia mondială. O producţie mare pe plan intern, un import şi un export

redus, definesc un grad de dependenţă scăzut faţă de economia mondială şi totodată indică o

tendinţă de autarhie, de izolare, ce se soldează cu un nivel de trai scăzut, cu un nivel

tehnico-ştiinţific depăşit de progresele pe plan internaţional.

f) Rata penetrării mărfurilor străine pe piaţa autohtonă

Se calculează prin împărţirea importului pe o perioadă determinată la capacitatea de

consum a pieţei interne, rezultatul fiind înmulţit cu 100:

R I

C pcpi

100

unde:

R p – rata penetrării;

I – importul;

Ccpi – capacitatea de consum a pieţei interne.

Important este şi calculul gradului de penetrare a mărfurilor şi serviciilor străine pegrupe de mărfuri şi servicii sau chiar pe produse. Acest indicator poate ajuta politica

macroeconomică în luarea unor măsuri care să limiteze importul şi să stimuleze exportul,

adică elaborarea de pârghii economice pentru încurajarea şi protejarea producătorilor

autohtoni.

g) Rata transnaţionalizării

Se determină prin împărţirea producţiei realizate în străinătate, de firmele dintr -o

anumită ţară, la exportul ţării respective, rezultatul înmulţindu-se cu 100:

R P

Ets 100

unde:

R t – rata transnaţionalizării;

Ps – producţia realizată în străinătate;

E – exportul.

8/14/2019 Cuprins Cuprins...........................................................................................................1 Capitolul 1.........…

http://slidepdf.com/reader/full/cuprins-cuprins1 33/199

33

Din analiza acestui indicator se pot desprinde câteva concluzii esenţiale pentru o

economie naţională:

gradul de integrare a economiei naţionale;

gradul în care capitalul autohton ia drumul străinătăţii pentru a realiza un profit

mai mare;

dacă producţia internă este scăzută, caracterizată prin creşterea şomajului, statul

trebuie să creeze premise favorabile repatrierii capitalului, în paralel cu sporirea

importului de capital.

8/14/2019 Cuprins Cuprins...........................................................................................................1 Capitolul 1.........…

http://slidepdf.com/reader/full/cuprins-cuprins1 34/199

34

CAPITOLUL 3

POLITICA COMERCIALĂ. INSTRUMENTE ŞI MĂSURI DE POLITICĂ

COMERCIALĂ FOLOSITE PE PLAN INTERNAŢIONAL

3.1. Definirea politicii comerciale şi obiectivele ei

Politica comercială este o parte componentă a politicii economice a unui stat care

vizează sfera relaţiilor economice externe ale acestuia. Ca şi politica economică, ea este un

atribut al suveranităţii oricărui stat independent. Într-un sens mai larg, prin politică comercială se înţelege totalitatea reglementărilor

adoptate de către stat (cu caracter juridic, administrativ, fiscal, bugetar, financiar, bancar,

valutar etc.) în scopul promovării sau al restrângerii schimburilor comerciale externe şi al

prote jării economiei naţionale de concurenţa străină.

Principalul obiectiv pe termen lung pe care statele îl urmăresc prin intermediul

instrumentelor şi măsurilor de politică comercială este stimularea dezvoltării economiei

naţionale la adăpost de concurenţa străină. De aici rezultă că politica comercială a unui stat

trebuie să îndeplinească trei funcţiuni principale:

a) promovarea relaţiilor economice internaţionale, înţelegând prin aceasta

impulsionarea exporturilor;

b) protejarea economiei naţionale de concurenţa străină, înţelegând prin aceasta o

reglementare şi un control al importurilor;

c) realizarea unui echilibru dinamic în balanţa comercială şi de plăţi şi concomitent,

sporirea rezervei valutare a statului.

Ca obiective pe termen scurt şi mediu pe care statele le pot urmări cu ajutorul

instrumentelor şi măsurilor de politică comercială, amintim:

– perfecţionarea structurii schimburilor comerciale externe;

– restrângerea sau stimularea comerţului cu anumite produse sau grupe de produse;

– modificări în orientarea geografică a schimburilor comerciale;

– îmbunătăţirea raportului de schimb prin sporirea puterii de cumpărare aexporturilor.

8/14/2019 Cuprins Cuprins...........................................................................................................1 Capitolul 1.........…

http://slidepdf.com/reader/full/cuprins-cuprins1 35/199

35

Aceste obiective pot diferi de la un stat la altul în funcţie de o serie de condiţii interne

şi internaţionale.

În condiţiile adâncirii interdependenţelor economice internaţionale, a devenit o

necesitate reglementarea relaţiilor economice dintre state, urmărindu-se prin aceasta

coordonarea modului de acţiune a statelor în domeniul politicilor comerciale.

Reglementările pot fi:

– bilaterale;

– regionale;

– multilaterale (această tendinţă a apărut în perioada postbelică). Acestea au la bază

acorduri care au încercat să instituie anumite principii şi reguli în ceea ce priveşte folosirea

diverselor instrumente şi măsuri de politică comercială în relaţiile reciproce (OMC).

În general, în domeniul politicii comerciale se acţionează cu ajutorul a trei categorii

principale de instrumente şi măsuri:

a) de natură tarifară (vamală);

b) de natură netarifară (inclusiv paratarifară);

c) de natură promoţională (de promovare şi de stimulare).

În general, primele două categorii de instrumente vizează cu precădere importul, iar

cea de-a treia vizează exportul.

3.2. Instrumente de politică comercială tarifară (vamală)

Politica vamală este realizată cu ajutorul reglementărilor adoptate de stat care vizează

intrarea sau ieşirea în/din ţară a mărfurilor şi mijloacelor de transport, care implică

controlul cu ocazia trecerii frontierei de stat, a mărfurilor şi a mijloacelor de transport, cuîndeplinirea formalităţilor vamale şi plata taxelor vamale (impunerea vamală) [27].

Instrumentele principale cu ajutorul cărora se realizează politica vamală sunt:

în primul rând, tarifele vamale care cuprind taxele vamale care se percep asupra

mărfurilor importate (sau exportate);

în al doilea rând, legile vamale, codurile şi regulamentele vamale, situaţia

prezentându-se diferit de la un stat la altul.

În cadrul politicii vamale, impunerea vamală a jucat şi continuă să joace rolul

principal. Ea îndeplineşte trei funcţiuni:

8/14/2019 Cuprins Cuprins...........................................................................................................1 Capitolul 1.........…

http://slidepdf.com/reader/full/cuprins-cuprins1 36/199

36

a) de natură fiscală (taxele vamale fiind o sursă de venit la bugetul de stat);

b) de natură protecţionistă (protejează economia naţională de concurenţa străină în

sensul că taxa vamală percepută la import ridică preţul mărfurilor importate, reducându-i

forţa concurenţială în raport cu produsul indigen);

c) de negociere (în sensul că statele pot negocia într -un cadru bilateral sau

multilateral concesii vamale – reciproce sau nereciproce – care pot stimula schimburile

comerciale).

Impunerea vamală s-a practicat şi în orânduirile precapitaliste, îndeplinind în special

o funcţie fiscală. Apoi, pe lângă funcţia fiscală, s-au accentuat funcţiile de protejare, de

negociere şi adesea chiar de discriminare în relaţiile comerciale internaţionale.

3.2.1. Taxele vamale

Taxele vamale sunt impozite indirecte percepute de către stat asupra mărfurilor

atunci când acestea trec graniţele vamale ale ţării respective.

Taxele vamale sunt un instrument de politică comercială de natură fiscală,

constituind o sursă de venit la bugetul statului, cu o incidenţă directă asupra preţului

produselor care fac obiectul comerţului exterior.

Se pot clasifica după următoarele criterii [27]:

A. După scopul impunerii, taxele vamale pot fi:

– taxe vamale cu caracter fiscal;

– taxe vamale cu caracter protecţionist.

Ele se deosebesc după nivelul impunerii:

– cele cu caracter fiscal au în general un nivel redus, singurul scop pentru care se