Embed Size (px)

Citation preview

O PROFESSOR PDE E OS DESAFIOSDA ESCOLA PÚBLICA PARANAENSE

2009

Versão Online ISBN 978-85-8015-054-4Cadernos PDE

VOLU

ME I

1Professora especialista em Planejamento Educacional e em Especialização em Matemática, Colégio

Estadual Helena Kolody – Ensino Médio e Profissional, Terra Boa, PR. Email: [email protected] 2Professora Mestra em Matemática Pura, FAFIPA, Departamento de Matemática, Paranavaí, PR.

Email: [email protected]

TÍTULO: ORÇAMENTO FAMILIAR: EQUILIBRANDO SUAS FINANÇAS

AUTORA: Gislene Aparecida Maranho 1

ORIENTADORA: Raquel Polizeli 2

Você tem a obrigação de proteger sua família da

volatilidade da vida, criando uma boa reserva

financeira. Crie um colchão de segurança que

garanta entre seis a doze meses de sustento e deixe

que as crises passem ao largo (KANITZ, 2004).

MARANHO, Gislene

RESUMO

Comum é a crença de que o planejamento financeiro é tarefa exclusiva do ambiente empresarial. No entanto, verifica-se que parcela significativa da população se depara frequentemente com dificuldades financeiras, ocasionadas comumente por deficiências no planejamento financeiro individual e familiar. Tais dificuldades alicerçam-se em dois motivos principais: a discrepância entre rendimentos e desembolsos e a baixa cultura de poupança. Assim, as famílias, além de raramente confrontar suas fontes de receita e os montantes por elas produzidos com seus desembolsos de custeio e investimento, ainda não cultivam o hábito de reservar parte de seus rendimentos para uso no futuro, quer seja em investimentos planejados, quer seja para fazer frente a necessidades não previstas de desembolsos. Sendo assim, este trabalho teve por objetivo aprofundar a compreensão sobre a realidade do planejamento familiar e orçamentário gerando insumos para a melhor compreensão dessa problemática e possibilidades de intervenção, contribuindo assim, de alguma forma, para o melhor enfrentamento do problema pelas familias brasileiras.

Palavras-chave: família, gestão, planejamento.

2

ABSTRACT

Common is the belief that financial planning is the exclusive task of the business environment. However, it appears that a significant portion of the population is often faced with financial difficulties, often caused by deficiencies in individual and family financial planning. Such difficulties founded on two main grounds: the discrepancy between income and disbursements and the low savings culture. Thus, the family, and rarely confront their revenue sources and the amounts they produce with their disbursements of funding and investment, does not cultivate the habit of setting aside part of their income for future use, either in planned investments, either is to deal with needs not provided for disbursement. Thus, this study aimed to deepen understanding about the reality of family planning and budget inputs for generating a better understanding of this problem and possibilities for intervention, thus contributing in some way, to better deal with the problem by Brazilian families.

Keywords: family, management, planning.

1 INTRODUÇÃO

Dentre os problemas mais recorrentes entre as famílias brasileiras estão os

de natureza financeira.

Estes problemas, na verdade, estão imersos em um universo mais amplo, que

se reproduz em uma sociedade cada vez mais consumista, estimulada por uma

necessidade crescente de expansão econômica que precisa de aumentos

exponenciais de consumo.

Inevitavelmente, a “fome” do mercado excede em muito as reais

necessidades das famílias, o que provoca problemas de fluxo de caixa sérios e

complexos, causando um verdadeiro caos nas finanças das famílias.

Vencer este “caos” orçamentário é uma tarefa complexa e que envolve uma

mudança de atitude de todos os seus membros em relação às próprias demandas

sociais e econômicas que se interpõem no mundo contemporâneo.

Nesta revisão de literatura, discutem-se os fundamentos que permeiam toda

esta problemática, que incluem uma breve conceituação de economia e escassez,

consumo e a discussão sobre orçamento.

3

2. REVISÃO DE LITERATURA

2.1 Economia, escassez, consumo e consumidor

2.1.1 Economia e escassez

A economia é uma ciência social que estuda o processo de tomada de

decisão pelos indivíduos na produção e no consumo de bens capazes de atender a

alguma necessidade humana e que são limitados na natureza (BOARATI, 2006).

Fundamentalmente, economia é o estudo da escolha sob condições de

escassez (LIEBERMAN e HALL, 2003).

Em outras palavras, pode-se afirmar que o foco da análise econômica é a

administração de produtos e serviços escassos e úteis para a sociedade, seja por

contribuírem para a sobrevivência ou para a realização social do indivíduo

(BOARATI, 2006).

O conceito de escassez, parte do pressuposto de que as necessidades dos

seres humanos são infinitas; em contrapartida, os bens ou meios de satisfazê-las

são sempre finitos. A esse antagonismo se dá o nome de escassez (MONTOIA,

2009).

Quando se afirma que determinado bem é escasso, isso significa dizer que a

quantidade disponível desse bem é inferior àquela que o mercado deseja consumir.

Assim, a escassez surge do pressuposto de que as necessidades humanas são

infinitas, ao passo que os bens ou os meios de satisfazé-las são sempre finitos.

Diante disso, sua utilização pela sociedade deve ocorrer de forma eficiente, obtendo

o máximo retorno possível em sua utilização (BOARATI, 2006).

Subjacente a estes conceitos emerge o consumo, prática esta que desde os

primórdios da espécie humana, já estava orientado para a satisfação das

necessidades dos indivíduos (UNESP, 2007).

Consumir se constitui em uma ação ineerente à condição humana. Ao

contrário do que pode se supor, não é um ato individual, antes um fenômeno social,

estando intimamente ligado à evolução histórica da sociedade; apresentando

4

manifestações evolutivas que respondem a formas diferenciadas de viver em

sociedade (PUJOL, 1996).

Assim, o fenomeno do consumo deve ser analisado e compreendido como um

processo histórico, caracterizado por profundas mudanças sociais, econômicas e

culturais (MCCRACKEN, 2003), que conduziram ao longo do tempo o homem de

sua auto-suficiência original à dependência do intercâmbio daqueles produtos que

não eram capazes de produzir por eles mesmos (PUJOL, 1996).

Além disso, o consumo deve ser compreendido como um fenômeno ambíguo.

Isso porque, ora pode ser entendido como uso e manipulação, ora como

experiência, em outras oportunidades como compra, e ainda como exaustão,

esgotamento e realização. Significados positivos e negativos entrelaçam-se em

nossa forma cotidiana de falar sobre como nos apropriamos, utilizamos e usufruímos

do universo a nossa volta (BARBOSA e CAMPBELL, 2006).

Clark et al (2003 apud BARBOSA e CAMPBELL, 2006) salientam ainda que,

paradoxalmente, consumo significa tanto “destruir” (no sentido de usar até acabar ou

esgotar) quanto criar (na acepção de fazer uso de, usufruir). Os dois lados da

natureza ambivalente do consumo parecem caminhar juntos quando agimos como

consumidores. Daí a razão pela qual tantas pessoas querem consumir tanto.

2.1.2 Consumidor e Consumo

Consumidor é toda pessoa que adquire bens ou serviços, seja para seu uso

pessoal, para sua casa, de sua família, ou de terceiros (PUJOL, 1996).

Enquanto ato jurídico, o consumo é um instituto diretamente relacionado com

a obtenção de um bem ou serviço, logo, interessando ao Direito Econômico. No

Brasil, o conceito de consumidor é: "toda pessoa física ou jurídica que adquire ou

utiliza produto ou serviço como destinatário final", segundo o art. 2° da lei n° 8.078,

de 11 de setembro de 1990.

Quanto ao seu perfil – segundo o Instituto Akatu – o consumidor pode assumir

quatro tipos distintos, a saber: a) o tipo individualista, que está preocupado com seu

estilo de vida pessoal. Nesse caso, compra pelo desejo e prazer de ter o que quer;

5

b) o tipo eficiente , que está cuidando, principalmente, do seu bolso e do seu gosto.

Desta forma, costuma pesquisar preços antes de comprar e zela pela qualidade dos

serviços e produtos que consome; c) o tipo responsável: aquele que procura

demonstrar que é um consumidor que leva em consideração as informações

recebidas sobre produtos e empresas. Assim, não compra um produto se recebe

uma informação dizendo, por exemplo, que ele ou a empresa que o produz

prejudicam o meio ambiente; d) consumidor consciente, aquele que concebe o ato

de consumo como fio condutor de atitudes mais justas e generosas na sociedade

como um todo. Acredita na possibilidade de contribuir para mudanças locais e

planetárias por meio de seu ato de consumo (INSTITUTO AKATU, 2010).

Um consumidor é considerado consciente quando:

Valoriza e divulga empresas que procuram ser socialmente responsáveis; preocupa-se com o impacto da produção e do consumo sobre o meio ambiente; busca a melhor relação entre preço, qualidade e atitude social em produtos e serviços oferecidos no mercado; atua de forma construtiva junto às empresas para que elas aprimorem seus processos e suas relações com a sociedade e mobiliza outros consumidores para a prática do consumo consciente (BRDE Transparente, 2010).

Ou ainda, consumidor consciente é aquele que conhece os seus direitos e

sabe quando, onde, como e a quem cobrá-los quando necessário.

2.2 Poupança e ciclo de vida financeira

2.2.1 Poupança

Segundo o enfoque tradicional, neoclássico, para se gastar é preciso ter

acumulado recursos, e para acumular, as famílias devem reduzir seus gastos com

consumo, ou seja, devem poupar (CORDER E SALLES-FILHO, 2006).

Assim, a poupança agregada é a parte da renda não gasta em consumo e

que ficará disponível para futuros investimentos (CORDER E SALLES-FILHO, 2006).

6

Por investimento, cabe aplicar a conceituação de Keynes (1992, p. 72),

segundo o qual investimento é: “designa a compra de um ativo, velho ou novo, por

um indivíduo ou uma empresa”.

Para Hoji (2007), poupar é obter superávit de caixa. Cada “centavo”

economizado vira grandes somas em dinheiro ao serem acumulados, e existem

formas relativamente fáceis de economizar. Por exemplo, em vez de locomover-se

de ônibus num trecho de dois quilômetros, se andar o trecho a pé durante 20 dias

úteis, resultará em economia considerável no final do mês; se reduzir os serviços de

manicure profissional de uma vez por semana para uma vez a cada duas semanas,

ao final do ano, terá feito uma economia significativa.

Assim, em síntese, poupança é a diferença entre o rendimento disponível e o

total das despesas de consumo efetuadas, correspondendo ao que sobra depois de

efetivado o consumo de bens e serviços. Neste contexto, fica desde logo claro que a

poupança está indissociavelmente ligada ao consumo e ao investimento.

2.2.2 Ciclo de vida financeiro

A teoria do ciclo da vida é apresentada como a principal motivação para

demanda de longo prazo de ativos financeiros pelas pessoas (SILVA, 2008).

Um dos modelos de ciclo de vida financeiro foi apresentado pelo Nobel de

economia, o italiano Franco Modigliani, e baseia-se na idéia de que o consumo de

um determinado período não depende da renda corrente, mas da renda auferida ao

longo de toda a vida economicamente ativa. Assim, a renda dos indivíduos tende a

sofrer flutuações sistemáticas ao longo do tempo. Dessa forma, o comportamento da

poupança seria determinado pelo estágio do ciclo da vida em que o individuo se

encontra (SOUSA, 2003).

Na juventude, a renda dos indivíduos é baixa, e tais pessoas, geralmente,

contraem dívidas porque sabem que ganharão rendas maiores no futuro. Na meia

idade, a renda atinge um pico e os indivíduos pagam as dívidas contraídas no período

da juventude, além de pouparem para a velhice. Na velhice, a renda tende a zero, e

os indivíduos consomem toda a poupança acumulada. Sendo assim, as flutuações da

7

renda corrente teriam impacto unicamente sobre a poupança dos indivíduos, e não

sobre a sua decisão de consumo. Em outras palavras, a decisão de consumo seria

determinada pelo valor presente dos rendimentos ao longo da vida (SILVA, 2008).

A idade adulta corresponde ao “ciclo das receitas”, período em que as pessoas

deixam de depender de seus pais, ou seja, atinge um grau de independência financeira,

as receitas de trabalho são as mais importantes. Esta renda de trabalho tende a subir

ao longo do tempo até o momento da aposentadoria, refletindo o crescimento

profissional. Portanto, é uma curva crescente até o final da carreira profissional, quando

cai de forma significativa para um nível mais baixo, que corresponde ao recebimento

dos benefícios de aposentadoria. Já o crescimento das outras receitas varia bastante.

Em geral, as pessoas começam acumular patrimônio a partir dos 30 anos, o que acaba

gerando mais recursos que, adicionados às receitas do trabalho, correspondem às

receitas totais. O ideal é que as outras receitas cresçam ao longo do tempo,

evidenciando um crescimento do patrimônio (INFOMONEY, 2007).

De maneira concorrente ocorre entre os 20 e 50 anos – em média – ocorre o

“ciclo das despesas”, período em que se combinam um padrão de vida mais elevado

com a manutenção das despesas com filhos (INFOMONEY, 2007).

Assim, é na idade adulta que o indivíduo deve acumular riqueza, de ter atitude

conservadora, fazer seguros e planos de saúde, como também, construir patrimônio,

constituir família, assumir riscos, poupar e investir, ou seja, acumular capital, pois, a

queda da renda na terceira idade induziria à acumulação prévia desses ativos para

financiar um padrão estável de consumo ao longo da vida (SILVA, 2008).

2.3 Patrimônio e gestão familiar

2.3.1 Patrimônio

Na Contabilidade, o objeto é sempre o patrimônio. Patrimônio, por sua vez,

pode ser definido como um conjunto de bens, direitos e de obrigações para com

terceiros, pertencente a uma pessoa física, a um conjunto de pessoas, como ocorre

nas sociedades informais, ou a uma sociedade ou instituição de qualquer natureza,

8

independentemente da sua finalidade, que pode, ou não, incluir o lucro (PORTAL DA

CONTABILIDADE, 2010).

No ambiente familiar verificamos a presença destes elementos, uma vez que

os bens são necessários para a sobrevivência familiar. Representam os bens

móveis, imóveis, de consumo e outros. Os direitos figuram como créditos que a

família tem com terceiros, como salário a receber, empréstimos a receber, etc. As

obrigações são as dívidas da família; serviços públicos utilizados a pagar,

empréstimos a pagar, mensalidades a pagar, juros a pagar, etc (VIEGAS, 2007).

O patrimônio origina-se de fontes que criam o mesmo, representando os

financiamentos, suportes próprios, dotações e resultados que dão condições para

que possa existir a riqueza (SÁ, 2002).

Com a família não é diferente. Seus objetos materiais, os conhecimentos

adquiridos, as reservas financeiras, são de sua propriedade e conseqüentemente

constituem seu patrimônio. Assim, a contabilidade é um instrumento de grande

utilidade na organização e controle do patrimônio familiar, visto que seus elementos

se encaixam eficientemente dentro das finanças de uma família (VIEGAS, 2007).

2.3.2 Gestão familiar

Pode-se conceituar a gestão como sendo um processo sistemático e

permanente que envolve o planejamento da ação, a implantação da ação, a

manutenção da ação, os registros das atividades envolvidas, o registro dos

resultados previstos e alcançados, a documentação das decisões e atividades

decorrentes, a disseminação de informações de relevante interesse, a monitoração

dos processos e atividades, a monitoração do desempenho organizacional interno e

externo, o controle dos processos e dos resultados, a avaliação crítica de todos os

elementos da gestão, e o aprimoramento contínuo dos mesmos.

Por analogia, no que diz respeito à gestão familiar, pode-se adotar critérios

semelhantes aos utilizados em uma entidade empresarial. Isso porque, tanto

empresas quanto famílias são organizações, e essas, tal como ensina Maximiano

(1995, p.25) é,

9

[...] uma organização é uma combinação de esforços individuais que tem por finalidade realizar propósitos coletivos. Por meio de uma organização torna-se possível perseguir e alcançar objetivos que seriam inatingíveis para uma pessoa. Uma grande empresa ou uma pequena oficina, um laboratório ou o corpo de bombeiros, um hospital ou uma escola são todos exemplos de organizações.

Uma organização, portanto, é formada pelo somatório de pessoas, máquinas

e outros equipamentos, recursos financeiros e outros, sendo o resultado da

combinação de todos estes elementos orientados a um objetivo comum (VIEGAS,

2007).

No meio familiar não é diferente, quanto maior o nível de organização, maior

será a facilidade para administrar o seu patrimônio. A organização dos bens e

direitos, das receitas, das obrigações, das despesas, pode auxiliar o gestor da

família no controle e maximização do seu patrimônio (VIEGAS, 2007).

2.4 Orçamento familiar

2.4.1 Necessidades e demandas familiares

Por necessidades familiares entende-se àquelas variáveis necessárias à

existência da família. Em termos de demanda, corresponde aquilo que a família

procura, independentemente de ser uma necessidade básica ou um desejo de

consumo. Quando as necessidades são satisfeitas, a operação de família torna-se

saudável, sendo possível, através da poupança, gerar um valor excedente para

investimento e assim possibilitar o atendimento das demandas familiares (DAGOON

et al., 2001).

10

2.4.2 Conceito de orçamento familiar

Um orçamento familiar é um plano bem pensado de gastar a renda familiar,

feito com antecedência.

O conceito de orçamento familiar deve superar o mero conceito de anotar as

despesas realizadas, antes, envolve: planejar, eleger prioridades, controlar seu fluxo

de caixa (VIEGAS, 2007).

Embora pareça simples, a elaboração do orçamento familiar não é uma tarefa

fácil, sendo necessário estabelecer objetivos comuns e conversar francamente sobre

as finanças com toda a família, sendo um caminho para que cada um esteja com

prometido e faça sua parte, permitindo que se garanta a estabilidade das finanças

no presente, visando prevenir o futuro (MARQUES, 2003).

2.4.3 A importância do orçamento familiar

Um orçamento familiar é importante pelas seguintes razões:

1. A família é capaz de ver como e onde a renda familiar vai ser gasta.

2. A família é capaz de prever quanto dinheiro vai ser gasto, considerando o

montante da renda familiar.

3. A família é capaz de repartir a renda em relação às necessidades e desejos

dos membros da família.

4. A família é capaz de priorizar as necessidades da família. Isto é

especialmente importante quando a renda familiar é pequena ou limitada. A família

tem de satisfazer as suas necessidades antes de vontades ou desejos.

5. A família é capaz de equilibrar despesas e receitas, assim, diminuir a

tensão e ansiedade.

6. Ajuda a preparar os filhos sobre como lidar com o dinheiro corretamente.

7. Ajuda a economizar tempo, energia e dinheiro, uma vez que as dotações

são especificadas.

8. Facilita visualizar se todas as necessidades da família foram devidamente

satisfeitas.

11

9. Garante a satisfação de todos os membros da família, uma vez que

assegura que as necessidades individuais e desejos sejam satisfeitos.

10. O orçamento permite que a família a realize suas metas de curto e longo

prazo (BASBAS, 1999).

2.5 Gerenciando o orçamento

2.5.1 Planejamento, orçamento e controle familiar

O planejamento é o primeiro degrau na consecução dos objetivos familiares.

O planejar, por sua vez, requer um modo de pensar que envolve interesses,

indagações; e estas envolvem questionamentos sobre o que será feito, como, para

quem, quando, por que, por quem e onde será feito (HALFELD, 2004).

Conceitualmente, planejamento é

O conjunto previamente ordenado de ações que têm como fim alcançar posições futuras desejadas. Compreende o envolvimento de pessoas, a alocação de recursos e procedimentos de controle e avaliação necessários para estimar a efetividade das ações em relação ao que foi estabelecido. Refere-se a uma estimativa de impacto no futuro das ações adotadas no presente. Alguns tipos de planejamento são os referentes à: de longo prazo; dos investimentos de capital; orçamentário, etc. O produto final do planejamento é a orientação sobre o impacto das decisões que devemos tomar hoje, sendo afetado por múltiplos fatores e recursos que se entrecruzam

no sentido de retratar e abranger diferentes perspectivas (VIEGAS, 2007).

O planejamento, não diz respeito a decisões futuras, mas às implicações

futuras de decisões presentes. Assim, o gestor familiar deve estabelecer suas metas

abrangendo eventos presentes e futuros, visando à sustentação, prosperidade e

economicidade do patrimônio (FRAGA, 2005).

A amplitude do planejamento pode ser ilustrada pelos tipos de planos,

podendo ser classificados como:

objetivos ou metas: são fins para os quais se dirige a atividade;

12

diretrizes: orientam ou canalizam o raciocínio no processo de tomada de

decisão pelos subordinados;

procedimentos: estabelecem um método costumeiro de lidar com as

atividades futuras;

normas: constituem um curso de ação necessário;

orçamentos: são uma afirmação de resultados esperados;

programas: são um complexo de diretrizes, procedimentos, normas,

designação de obrigações, e outros elementos necessários para dar

andamento a um certo curso de ação;

estratégias: são consideradas como planejamento interpretativo, ou planos

feitos à luz dos planos de um competidor (VIEGAS, 2007).

Essa teoria e princípios podem ser utilizados também para o planejamento do

orçamento familiar (POF). O POF deve ser detalhado em todos os segmentos,

devendo constar todas as fontes de renda da família, bem como as despesas, sendo

o fator que se busca atingir, o equilíbrio entre receitas e despesas, que certamente

mostrará o que é supérfluo e o que é básico, permitindo desta forma estabelecer a

estratégia de gestão do patrimônio da família (VIEGAS, 2007).

Deve-se lembrar que o orçamento familiar não se resume apenas em anotar

as despesas realizadas, antes, envolve planejamento, priorização e controle do fluxo

de caixa. É o que orienta o Financenter (2006):

A elaboração do orçamento familiar não é uma tarefa fácil, porém, é necessária para quem tem planos para o seu futuro e o de sua família. Estabelecer objetivos comuns e conversar francamente sobre as finanças com a família é o caminho para que cada um esteja comprometido e faça sua parte. É a forma de garantir a estabilidade das finanças no presente, visando prevenir o futuro.

Outro ponto importante na gestão familiar é o controle. Controlar significa

acompanhar e atuar no processo de maneira que os seus efeitos estejam em

conformidade com as metas estabelecidas, sendo estabelecido para manter ou

melhorar resultados. Assim, o controle faz com que os fatos se conformem aos

planos (VIEGAS, 2007).

13

Em suma, ao organizar as finanças familiares com critérios definidos, sendo

realista com a relação receitas x despesas , é possível descobrir que se têm mais

recursos do que se imagina para fazer aplicações, e ao definir os objetivos de

investimentos, a decisão deve levar em consideração os prazos de retorno,

conforme descrito a seguir:

a) objetivos de curto prazo: são aqueles que se deseja alcançar em até um

ano. São aplicações para ter um fundo de emergência, para financiar suas próprias

férias ou algo do gênero.

b) objetivos de médio prazo: são aqueles que se levam de um a cinco anos

para conquistar. Esses investimentos servirão para compra da casa própria, troca do

carro, entre outros.

c) objetivos de longo prazo: são aqueles destinados, por exemplo, à

complementação da aposentadoria ou à faculdade dos filhos, pois se espera que se

comece a pensar sobre isso com mais de cinco anos de antecedência (VIEGAS,

2007).

Para se chegar a esse ponto, antes de tudo há de se mudar comportamentos.

Assim, deve-se partir da premissa que „todos são capazes de modificar o

comportamento‟, mudança essa que começa com a mudança de pequenos hábitos

que possam gerar importantes contribuições para a poupança familiar.

Poupar é a primeira batalha, investir corretamente (otimizando os recursos), é

a segunda, só assim, e depois disso, deve-se usufruir dos resultados obtidos.

2.5.2 Dificuldades no gerencimento do orçamento familiar

Uma das maiores dificuldades de controle é fazer o equilíbrio das entradas e

saídas de recursos do orçamento doméstico.

Assim, para equilibrar o orçamento (fazer com que as despesas se tornem

menor do que as receitas), é fundamental que se analise como os gastos variáveis

(alimentação, luz, água, telefone) e arbitrários (viagens, roupas, restaurante), podem

ser reduzidos. Geralmente, os gastos arbitrários são aqueles que podem ser cortados

da noite para o dia e que farão pouca diferença no cotidiano, sendo os primeiros que

14

devem ser cortados e à medida que se for organizando as finanças eles poderão ser

colocados novamente aos poucos dentro do orçamento. Outra alternativa é o gestor

familiar buscar formas de aumentar suas receitas. No entanto, enquanto as despesas

forem maiores que as receitas, deve-se atuar nestes gastos controláveis, afinal o

aumento da receita dependerá do ambiente externo (VIEGAS, 2007).

2.5.3 Elaboração do orçamento familiar

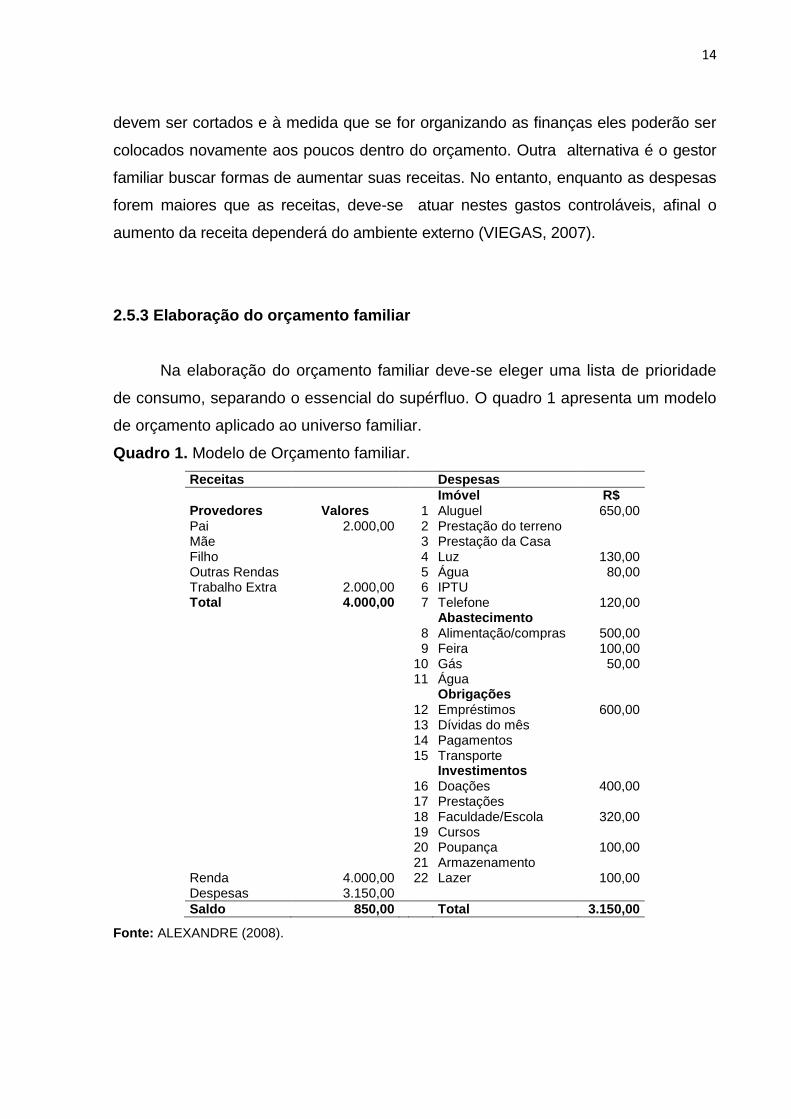

Na elaboração do orçamento familiar deve-se eleger uma lista de prioridade

de consumo, separando o essencial do supérfluo. O quadro 1 apresenta um modelo

de orçamento aplicado ao universo familiar.

Quadro 1. Modelo de Orçamento familiar.

Receitas Despesas

Imóvel R$ Provedores Valores 1 Aluguel 650,00 Pai 2.000,00 2 Prestação do terreno Mãe 3 Prestação da Casa Filho 4 Luz 130,00 Outras Rendas 5 Água 80,00 Trabalho Extra 2.000,00 6 IPTU Total 4.000,00 7 Telefone 120,00 Abastecimento 8 Alimentação/compras 500,00 9 Feira 100,00 10 Gás 50,00 11 Água Obrigações 12 Empréstimos 600,00 13 Dívidas do mês 14 Pagamentos 15 Transporte Investimentos 16 Doações 400,00 17 Prestações 18 Faculdade/Escola 320,00 19 Cursos 20 Poupança 100,00 21 Armazenamento Renda 4.000,00 22 Lazer 100,00 Despesas 3.150,00

Saldo 850,00 Total 3.150,00

Fonte: ALEXANDRE (2008).

15

Neste tipo de orçamento, os itens de n° 1 ao 11 são os que apresentam maior

relevância para a família.

Os itens 12 e 13 podem ser suprimidos quando não houver necessidade. O

item n° 14 refere-se a possíveis pagamentos a empregadas ou serviços de mão de

obra contratados, e os itens de n° 16 ao item 22 são os investimentos, enquanto o

item 16 é aplicado como gesto de generosidade, compartilhando os recursos da

família com aqueles que possuem menos que ela. Os itens armazenamento e

poupança são essenciais para fins de investimentos futuros, gerando aumento de

patrimônio e renda. Por fim, o item 22 também é significativo, pois representa o

maior investimento da família urbana, nesse item estão os brinquedos das crianças,

os jogos, os passeios, as viagens, os fins de semana, o cinema o teatro, shows,

festas, eventos, aniversários, o esporte (ALEXANDRE, 2008).

2.5.4 Melhorando o desempeho do orçamento familiar

2.5.4.1 Fórmula dos Rs

A fórmula dos Rs está se tomando popular por ser básica e simples de ser

executada, partindo de principios que serão fáceis de assimilar para todo tipo de

família.

a) Reduzir a geração de lixo: é o primeiro passo e a medida mais racional,

que traduz a essência da luta contra o desperdício. São inúmeros os exemplos

domésticos e industriais para a minimização dos resíduos. Sempre que for possível,

é melhor reduzir o consumo de materiais, energia e água, a fim de produzir o mínimo

de resíduos e economizar energia.

b) Reutilizar os bens de consumo Significa dar vida mais longa aos objetos,

aumentando sua durabilidade e reparabilidade ou dando-lhes nova personalidade ou

uso. Muito comum com as embalagens retomáveis, rascunhos, roupas, e nas

oficinas de Arte com Sucatas. Após a utilização de um produto ou material (sólido,

líquido, energia etc.) deve-se recorrer a todos os meios para reutilizá-lo.

16

c) Recuperar os materiais: as usinas de compostagem são unidades

recuperadoras de matéria orgânica. Os catadores recuperam as sucatas, antes

delas virarem lixo.

d) Reciclar: é devolver o material usado ao ciclo da produção, poupando todo

o percurso dos insumos virgens, com enormes vantagens económicas e ambientais.

A agricultura e a indústria absorvem grandes quantidades de resíduos, aliviando a

"lata de lixo" das cidades. A reciclagem deve ser aplicada somente para materiais

não reutilizáveis. Embora a reciclagem ajude a conservar recursos naturais, existem

custos econômicos e ambientais associados à coleta de resíduos e ao processo de

reciclagem.

e) Repensar os hábitos de consumo e de descarte: para a maior parte das

pessoas tais atos são compulsivos e, muitas vezes, poluentes. É preciso também

desmistificar a ação de jogar fora, porque, na maioria dos casos, o "fora" não existe.

O lixo não desaparece depois da coleta e acaba sendo destinado a aterros,

incineradores ou usinas, localizados próximos à nossa residência (AKATU, 2010).

3 IMPLEMENTAÇÃO DO PROJETO

O Projeto de Implementação Pedagógica apresentado neste relato de

experiência, foi aplicado na 3ª série D no período noturno do Colégio Estadual

Helena Kolody Ensino Médio e Profissional, em Terra Boa – Paraná, durante 32

horas-aulas. Apresentamos o tema em estudo e discutimos sobre o comportamento

e atitudes financeiras dos alunos e de seus familiares. No período noturno os alunos

trabalham sendo, portanto, eles próprios os responsáveis pela administração de seu

dinheiro.

Nesta conversa informal percebemos o quanto os alunos não têm controle sobre

uso consciente do dinheiro; que tanto eles quanto seus familiares não controlam as

compras a prazo; não fazem listas de compras; se deixam influenciar pelos meios de

comunicação; e normalmente gastam mais do que ganham.

A implementação do projeto teve como apoio a aplicação do caderno

pedagógico contendo cinco unidades temáticas, que abordaremos a seguir:

17

Unidade 1

Vídeo

Unidade 2

Orçamento Doméstico “A Cartilha”

Unidade 3

A Vista ou a Prazo

Unidade 4

Desejo ou Necessidade

Unidade 5

Taxas e Impostos

UNIDADE 1- VÍDEO

Antes da exibição do vídeo houve um momento de conhecimento prévio com

os alunos sobre o projeto que iríamos trabalhar, passamos aos alunos um roteiro de

observação, ressaltando partes relevantes, para que estes dessem ênfase ao tema

que seria posteriormente trabalhado. Foram trabalhados dois vídeos:

O primeiro vídeo, intitulado “Controlando os Gastos”, é subdividido em três

partes:

Parte I: Mostra a importância de se fazer um orçamento doméstico.

Parte II: Discute as promoções

Parte III: Dívidas

O segundo vídeo intitulado “Flintstones” – Orçamento Doméstico, um desenho

animado, que chama a atenção pelo fato de ser uma comédia, mostra as

dificuldades que podemos ter por tomarmos atitudes impensadas. Após a exibição,

18

os alunos puderam expor as emoções e sensações que o vídeo ajudou a despertar.

Na aula seguinte, foi feita uma mesa redonda na classe para que os alunos

pudessem, com a ajuda do roteiro e suas próprias observações, opinar sobre o

vídeo, além de discutir sobre os temas propostos anteriormente. Após uma breve

discussão os alunos em grupos de três elementos realizaram as atividades

propostas:

Com base no vídeo e nas discussões ocorridas na sala de aula, converse com seus

colegas e anote no seu caderno.

Aspectos positivos e negativos do vídeo

As idéias principais

As situações em que você se identifica

Ao avaliar os relatórios e a participação dos alunos nos debates, nos fizeram

concluir que houve um bom envolvimento dos participantes nas atividades com a

utilização do vídeo, mostrando que o vídeo contribuiu para aprendizagem

significativa e atingiu seu objetivo que era introduzir o tema Orçamento doméstico.

UNIDADE 2- A CARTILHA

O Material Pedagógico produzido para apoiar essa implementação foi uma

cartilha com textos e atividades diversas - intitulada “Equilibrando suas Finanças” -

que foi distribuída para cada aluno. Os alunos foram orientados a fazer leituras

meticulosas nos textos selecionados, para posterior discussão. Nesse debate, foi

abordado o uso consciente do dinheiro, as dívidas, o pagamento de contas em

atraso e a poupança. Foi discutido o planejamento financeiro, o consumo inteligente,

sempre procurando orientá-los a comprar o que realmente se necessita,

incentivando fazer economia. Com o valor economizado sugerimos que eles

pensassem em um objetivo, pedimos aos alunos que respondessem numa folha as

perguntas:

19

O que eu quero? Quanto custa? Quanto posso guardar por mês? Quanto

tempo vai levar para realizar meu sonho?

De 34 (trinta e quatro) alunos que responderam as questões, 12 (doze) têm como

objetivo a compra de um carro ou moto, 6 (seis) alunos de fazerem uma viagem, 3

(três) alunos de guardarem dinheiro para cursar a faculdade, outros de comprar

celular novo, e objetivos diversos. Observe a figura 1:

Figura 1: Sonhos a serem conquistados

Este trabalho teve muitos aspectos bons, assim distribuímos aos alunos uma

planilha de gastos mensais, onde anotamos tudo o que gastamos desde as compras

de supermercados às contas fixas, até mesmo aqueles gastos considerados

insignificantes, como um suco, um lanche, um doce. É o que chamamos de

Economia de Orçamento Doméstico, só assim nosso aluno será capaz de descobrir

aonde está indo o seu dinheiro, não gastar a mais do que ganha, para que não fique

devendo, tentar diminuir o supérfluos, e consequentemente economizar e realizar

seus sonhos.

Ao final de um mês, os alunos trouxeram a sua planilha preenchida e

percebemos que muitos alunos apresentavam saldo negativo, conversando com

eles a respeito deste saldo, disseram que realmente eles gastam mais do que

Qual o tamanho do seu sonho?

20

ganham. Assim, os alunos perceberam a necessidade do conhecimento e

autodisciplina no controle nas finanças. Outros perceberam que gastam muito com

roupas e calçados, outros com um lanchinho aqui um docinho ali... E assim o

dinheiro some.

UNIDADE 3 - À VISTA OU A PRAZO

Normalmente, quando adentramos em um novo conteúdo, faz-se necessário

uma revisão, que muitas vezes deve ser aprofundada. Nesse caso fizemos um

estudo prévio dos conteúdos de porcentagem e juros simples e compostos, pois

sentimos que os alunos tinham dificuldades na compreensão dos mesmos. Após

esta retomada, os alunos trouxeram encartes de lojas da cidade e analisamos as

compras à vista e a prazo.

Como era esperado, muitos disseram nunca ter olhado para a taxa de juros

anunciadas no final do encarte em letras muito pequenas. Nas conversas informais

ouvia-se muito “como os juros são altos”.

Na atividade apresentada os alunos deveriam escolher 5 (cinco) produtos dos

encartes diversos, e depois identificarem as informações como o preço à vista e a

prazo do produto, e por fim calcular a diferença entre estes dois valores.

A etapa seguinte do trabalho era analisar quanto se acumularia ao investir o

dinheiro gasto nas prestações do pagamento a prazo em uma caderneta de

poupança. Após os cálculos solicitamos aos alunos que registrassem sua decisão

entre compra à vista, compra à prazo .

No ato da entrega deste trabalho, realizamos um breve seminário, apresentando

os resultados aos colegas. Os produtos foram mostrados, os cálculos resumidos e

as conclusões anunciadas.

A maioria dos grupos, apesar de descobrirem que pagam muito mais por um

produto a prazo, concluíram que eles querem o produto de forma imediata e em

parcelas pequenas, mesmo que isso os faça pagar muito mais por um determinado

produto.

O principal Objetivo foi alcançado - gerar a discussão, o conflito de opiniões e

principalmente alertar o aluno para os juros, para o quanto ele paga a mais por uma

21

mercadoria quando a forma de pagamento é feita por meio de muitas prestações e

com juros elevados.

UNIDADE 4 – DESEJO OU NECESSIDADE

Na apresentação desta unidade, mostramos aos nossos alunos o quanto os

meios de comunicação, às vezes, apresenta o consumo como forma e objetivo de

vida, transformando bens supérfluos em vitais, levando ao consumismo. Expusemos

também que o objeto de consumo, um tênis ou uma roupa de marca, um produto

alimentício ou um aparelho eletrônico, entre outros é fruto de um tempo de trabalho.

É importante apresentar dicas de economia, que eles possam ter o hábito de

pesquisar e analisar se é melhor comprar à vista com desconto ou a prazo sem

juros, a importância de poupar para aposentadoria, sabendo que para ter uma vida

financeira equilibrada, depende também da família, onde todos devem ter uma

disciplina financeira, controlando os seus gastos.

Após esta conversa os alunos receberam o texto “Desejo ou necessidade”, e em

grupo discutiram o tema e realizaram a atividade proposta, que se tratava de fazer

uma projeção de suas finanças para os próximos seis meses, com o objetivo de

começar a poupar.

Habituar-se e analisar situações que envolvam gastos com dinheiro é

fundamental para que os alunos possam reconhecer e criar formas de proteção

contra a propaganda enganosa e contra as estratégias de marketing a que são

submetidos, e que muitas vezes os jovens acabam caindo em ciladas, ou seja,

gastam mais do que podem pagar.

UNIDADE 5 - IMPOSTOS

Iniciamos a aula perguntando à turma se eles sabiam o que eram impostos.

Será que eles pagavam impostos? Quem é o leão do Imposto de Renda? Aliás, o

que é o Imposto de Renda, I.R.? Além do I.R., existem outros impostos? Enquanto a

22

turma discutia, anotamos as respostas na lousa. Enfatizamos que, além do Imposto

de Renda, existem uma série de impostos indiretos, como ICMS, PIS/PASEP, IOF,

ISS, que acabam comprometendo mais a renda de quem ganha menos. Depois

destes questionamentos os alunos assistiram a um vídeo intitulado “Valor dos

impostos sobre as mercadorias”. No término do vídeo percebemos o quanto os

alunos não tinham idéia do quanto eles pagavam de impostos, pois os mesmos

achavam que só comerciantes, industriais, empresários em geral é que pagavam

impostos. Na aula seguinte trabalhamos o texto IMPOSTOS, com o intuito de

informá-los um pouco sobre os impostos do nosso país.

Depois enfatizamos que os impostos podem ser diretos, quando pagos

explicitamente através de conta ou boleto, como o imposto de renda, o IPTU ou o

IPVA, ou podem ser indiretos, quando estão embutidos no preço final pago pelo

consumidor, como o ICMS; que os alunos pagam ao consumir um refrigerante, um

salgadinho ou qualquer outra coisa. Além disso, os impostos podem ser municipais,

federais ou estaduais, todos eles, em princípio, destinados a custear as obras de

infra-estrutura e os investimentos em saúde, educação, entre outros, que deveriam

beneficiar a todos aqueles que pagam ou não pagam impostos (por não ter renda

própria).

Na aula seguinte a atividade proposta foi a de calcular o valor dos impostos

sobre as mercadorias que faziam parte do cotidiano dos alunos. Ao término,

conferimos as respostas, garantindo que todos acertassem os resultados.

Finalizamos a atividade discutindo com a classe a importância dos impostos, o

quanto eles pesam em nosso bolso, mas principalmente o quanto ele deveria ser

bom se fosse aplicado corretamente para que melhorasse da qualidade de vida da

população.

Se compararmos o que os alunos conheciam antes do início das atividades

com o que eles sabem agora, foi um aprendizado de grande valor, todos tiveram ao

menos uma noção da importância dos impostos em sua vida.

23

4 CONSIDERAÇÕES FINAIS

Em que pese a importância do assunto, a produção de conhecimento acerca

do tema de Planejamento e Orçamento Financeiro Familiar no Brasil ainda é

escassa. Portanto, parece válido afirmar que a educação financeira no Brasil é

pouco priorizada e praticada.

A educação financeira, aliás, deveria começar no lar. Na verdade, o que

acontece são iniciativas de deseducação financeira. Importa, assim, conhecer a

realidade do Planejamento Financeiro familiar, a fim de subsidiar ações que possam

modificar tal situação, contribuindo dessa forma com uma elevação da qualidade de

vida das famílias.

A partir da conscientização sobre o que vem a ser um orçamento familiar bem

administrado acredita-se que os membros das unidades familiares possam perceber

a importância da gestão financeira eficiente, e a correlação entre salários recebidos

e sua utilização no consumo de bens e serviços, que por sua vez satisfazem as

necessidades e geram bem estar à família.

4 REFERÊNCIAS

ALEXANDRE, A. Salário e prosperidade: seu livro de economia familiar. São Paulo: Biblioteca 24x7, 2008.

BARBOSA, L.; CAMPBELL, C. O estudo do consumo nas ciências sociais contemporâneas. In: BARBOSA, L.; CAMPBELL, C. Cultura, consumo e identidade. Rio de Janeiro: FGV, 2006.

HOJI, M. Finanças da família: o caminho para a independência financeira. São Paulo: ProfitBooks, 2007.

INFOMONEY. Ciclo financeiro da vida: poupar e acumular um patrimônio é a única opção. Equipe InfoMoney, 29 maio 2007.

KANITZ, S. Economia familiar. Revista Veja, n. 9, 3 mar. 2004, p. 20.

24

LIEBERMAN, M.; HALL, R. S. Microeconomia: princípios e aplicações., Rio de Janeiro: Cengage Learning Editores, 2003.

MARQUES, W. L. Administração do homem e de seu semelhante. Cianorte: Bacon, 2003.

MCCRACKEN, G. Cultura e consumo: novas abordagens ao caráter simbólico dos bens e das atividades de consumo. Rio de Janeiro: Mauad, 2003.

MONTOIA, P. Água, o “Ouro Azul” do nosso século. 2009. <http://www.moderna.com.br/moderna/didaticos/projeto/2006/1/glossario>. Acesso em: 4 fev. 2010.

BOARATI, V. Economia para o direito. Barueri: Manole, 2006.

CORTEZ, A. T. C.; ORTIGOZA, S. A. G. Consumo sustentável: conflitos entre necessidade e desperdício. São Paulo: UNESP, 2007.

PUJOL, R. M. Educación y consumo: la formación del consumidor en la escuela. Horsori Editorial, 1996.

CORDER, S.; SALLES-FILHO, S. Aspectos conceituais do financiamento à inovação. Revista Brasileira de Inovação, v. 5, n. 1, jan/jun, 2006.

KEYNES, J. M. Teoria geral do emprego do juro e da moeda. São Paulo: Atlas, 1992.

SILVA, G. O ciclo de vida financeiro. 2008. Disponível em: http://gilbertosilva6813.blogspot.com/2008/08/o-ciclo-financeiro-da-vida.html. Acesso em: 14 jul. 2010.

SOUSA, L. G. Ensaios de Economia. Juan Carlos Martínez Coll, 2003.

PORTAL DA CONTABILIDADE. A contabilidade como conhecimento. http://www.portaldecontabilidade.com.br/tematicas/conhecimento.htm

VIEGAS, A. S. Gestão de orçamento familiar. Associação Brasileira de Custos, v. 2, n. 3, p. 46-61, set/dez, 2007.

DAGOON, J. et al. Technology and home economics. Rex Bookstore, 2001.

BASBAS, J. Technology and home economics. Rex Bookstore, 1999.

25

INSTITUTO AKATU PELO CONSUMO CONSCIENTE. Teste de consumo consciente: tipos de consumidores. Disponível em: <Akatu.net>. Acesso em: 14 jul. 2010.

SILVA, E. D. Gestão em finanças pessoais: uma metodologia para se adquirir educação e saúde financeira. Rio de Janeiro: Qualitymark, 2005.