Embed Size (px)

Citation preview

1

CARTILHA PARA ELABORAÇÃO

DA PRESTAÇÃO DE CONTAS DA ADMINISTRAÇÃO DIRETA E INDIRETA AO TCE MA

PREFEITURA MUNICIPAL DE SÃO LUÍS / MA

São Luís

2014

2

CARTILHA PARA ELABORAÇÃO DA PRESTAÇÃO DE CONTAS DA ADMINISTRAÇÃO

DIRETA E INDIRETA AO TCE MA

PREFEITURA MUNICIPAL DE SÃO LUÍS / MA

COMISSÃO PERMANENTE DE PRESTAÇÃO DE CONTAS – CPPC

Art. 1º. Fica criada, na estrutura administrativa da Controladoria

Geral do Município de São Luís, a Comissão Permanente de

Prestação de Contas do Município de São Luís – CPPC, vinculada

diretamente ao Chefe do Poder Executivo Municipal.

Lei nº. 5.098 de 25 de junho de 2009.

Art. 2º. A CPPC tem como finalidade coordenar os trabalhos de

elaboração da Prestação de Contas Anual da Prefeitura de São

Luís, para ser submetida à apreciação do Tribunal de Contas do

Estado e posterior encaminhamento à Câmara Municipal, na forma

do que dispõem os artigos 151, §1º, e 172, incisos I, II, III, IV e

IX da Constituição Estadual.

Decreto nº. 37.678, de 24 de agosto de 2009.

3

PREFEITURA MUNICIPAL DE SÃO LUIS/MA

CONTROLADORIA GERAL DO MUNICÍPIO – CGM

COMISSÃO PERMANENTE DE PRESTAÇÃO DE CONTAS – CPPC

__________________________________________________

Av. Guaxenduba, nº 1455 – Bairro de Fátima

CEP.: 65.026-206 – SEMFAZ – 3º andar – São Luís (MA) – Fone: (98) 3212-8619

E-mail: [email protected]

CONTROLADORIA GERAL DO MUNICÍPIO – CGM

CONTROLADOR GERAL: Delcio Rodrigues e Silva Neto

COMISSÃO PERMANENTE DE PRESTAÇÃO DE CONTAS – CPPC

PRESIDENTE: Antonio José Almeida Veras

MEMBRO: Márcio André Cutrim de Carvalho

MEMBRO: Patrícia Barbosa Borges Gomes

MEMBRO: Wellington Miranda Teixeira dos Santos

4

APRESENTAÇÃO

A Cartilha para Elaboração da Prestação de Contas dos Órgãos da Administração

Direta e Indireta da Prefeitura Municipal de São Luís constitui um trabalho cujo esforço

basilar é a de poder orientar de forma prática, eficiente e com uma linguagem

acessível, os moldes necessários à prestação de contas municipal principalmente junto

ao Tribunal de Contas do Estado do Maranhão – TCE/MA.

Tal elaboração partiu da necessidade de se desenvolver mecanismos que

viessem a facilitar ao Gestor Municipal e principalmente aqueles que diretamente estão

envolvidos com a rotina desse trabalho, instrumento de consulta e saneador de dúvidas

quanto aos procedimentos exigidos tanto pela CGM como pelo próprio TCE/MA.

Levando em conta do que dispõe o art. 70, parágrafo único, da Constituição

Federal, e no art. 151, § 3º, da Constituição Estadual, onde deverá prestar contas

qualquer pessoa física ou jurídica, pública ou privada, que utilize, arrecade, guarde,

gerencie ou administre dinheiro, bens e valores públicos ou pelos qual o Município

responda ou que, em nome deste, assuma obrigações de natureza pecuniária, a

Cartilha para Elaboração da Prestação de Contas dos Órgãos da Administração Direta e

Indireta da Prefeitura Municipal de São Luís busca, de forma interativa e facilitadora,

criar subsídios práticos para garantir esse cumprimento legal sem se imiscuir de

exprimir com propriedade e profundidade todos os pontos fundamentais a uma boa

prestação de contas, principalmente no que tange à observância dos Princípios da

Publicidade e Transparência na Gestão Pública Municipal.

Torna-se, portanto o instrumento de consulta periódica e capaz de transmitir

dentro da rotina de trabalho de cada membro desse processo os caminhos que deve

seguir para de forma organizada, poder tempestivamente, preparar todas as peças que

compõem a prestação de contas municipal.

A Comissão Permanente de Prestação de Contas, com fulcro no art. 2º da Lei nº.

5.098, de 25 de junho de 2009, e o art. 3º do Decreto nº. 37.678, de 24 de agosto de

2009, que estabelecem a competência da Comissão Permanente de Prestação de

Contas – CPPC da Prefeitura Municipal de São Luís/MA, enquanto pertencente à

estrutura administrativa da Controladoria Geral do Município - CGM e diretamente

vinculada ao Prefeito Municipal, para acompanhar, cooperar, proceder à

5

compatibilização e integração sistêmica e prestar contas junto ao Tribunal de Contas do

Estado do Maranhão – TCE/MA busca mais uma vez contribuir por meio de seu papel

institucional na qualidade das informações, no fortalecimento das atividades de controle

interno e no avanço à melhoria das condutas administrativas garantindo a transparência

na gestão pública municipal.

Assim sendo, apresentamos aos gestores e colegas das áreas orçamentárias e

financeiras, esse trabalho que reflete um esforço mútuo em querer cada vez mais

implementar políticas de desenvolvimento e qualidade nos controles municipais, com

ênfase na capacitação dos servidores e no crescente aumento da eficiência nos serviços

públicos municipais.

Antonio Veras

Presidente da CPPC

6

“Mesmo quando tudo parece desabar, cabe a

mim decidir entre rir ou chorar, ir ou ficar,

desistir ou lutar; porque descobri, no

caminho incerto da vida, que o mais

importante é o decidir.”

(Cora Coralina)

7

SUMÁRIO

1. QUEM DEVE PRESTAR CONTAS?............................................................ 08

2. PARA QUE SERVE UM TRIBUNAL DE CONTAS?........................................ 09

3. EXISTE UMA LEGISLAÇÃO ESPECÍFICA PARA APRESENTAÇÃO DA

PRESTAÇÃO DE CONTAS AO TCE MA?....................................................

10

4. QUAIS OS PROCEDIMENTOS A SEREM ADOTADOS?................................ 11

5. DETALHAMENTO DOS DOCUMENTOS E RESPONSABILIDADE POR ÓRGÃO

PARA A ELABORAÇÃO DOS MÓDULOS I E II – PRESTAÇÃO DE CONTAS

DO PREFEITO.......................................................................................

22

6. DO PRAZO PARA APRESENTAÇÃO DA PRESTAÇÃO DE CONTAS AO

TCE.......................................................................................................

46

7. DEPOIS DA ENTREGA DAS CONTAS........................................................ 47

8. MUDANÇA NA CONTABILIDADE.............................................................. 50

8.1. O BRASIL RUMO AOS PADRÕES INTERNACIONAIS DE

CONTABILIDADE...................................................................................

51

ANEXOS.............................................................................................. 53

8

Constituição Federal. Art. 70. A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas, será exercida pelo Congresso Nacional, mediante controle externo, e pelo sistema de controle interno de cada Poder. Parágrafo único. Prestará contas qualquer pessoa física ou jurídica, pública ou privada, que utilize, arrecade, guarde, gerencie ou administre dinheiros, bens e valores públicos ou pelos quais a União responda, ou que, em nome desta, assuma obrigações de natureza pecuniária.

1. QUEM DEVE PRESTAR CONTAS?

Desde 1988 com o nascimento da

Constituição Federal, qualquer pessoa

física ou jurídica, pública ou privada, que

utilize, arrecade, guarde, gerencie ou

administre dinheiro, bens e valores

públicos ou pelos qual o Município

responda ou que, em nome deste,

assuma obrigações de natureza

pecuniária deverá PRESTAR CONTAS.

ATENÇÃO!!! “Se você é Gestor de recurso público, então nunca se esqueça da obrigação prevista no §

único do art.70 da Constituição Federal, ou seja, de PRESTAR CONTAS JUNTO AOS

ÓRGÃOS DE CONTROLE EXTERNO, INCLUSIVE O TRIBUNAL DE CONTAS – TCE

MA.”

9

2. PARA QUE SERVE UM TRIBUNAL DE

CONTAS?

Ao Tribunal de Contas do Estado, no

exercício do controle externo, dentre outras

atribuições, compete:

Apreciar as contas anuais do Prefeito

municipal;

Julgar as contas dos administradores

e demais responsáveis por órgãos da

administração pública direta e

indireta;

Apreciar a legalidade dos atos de

admissão de pessoal e de concessão

de aposentadorias, reformas e

pensões civis e militares;

Realizar inspeções e auditorias por

iniciativa própria ou por solicitação e

dentre outras:

Aplicar sanções e determinar a

correção de ilegalidades levantadas.

OLÁ, EU SOU O PROF. CONTROLINO E ESTAREI COM

VOCÊS DURANTE TODA ESSA CARTILHA,

ORIENTANDO E PASSANDO INFORMAÇÕES MUITO

IMPORTANTES SOBRE PRESTAÇÃO DE CONTAS E A

MELHOR FORMA DE ORGANIZAÇÃO DOS

PROCESSOS PARA ESSA FINALIDADE! QUALQUER

DÚVIDA É SÓ PERGUNTAR!!!

10

3. EXISTE UMA LEGISLAÇÃO ESPECÍFICA PARA APRESENTAÇÃO DA PRESTAÇÃO DE

CONTAS AO TCE MA?

O TCE MA, através da Instrução Normativa nº. 009/2005, 25/2011 e Decisão Normativa nº. 19/2012 tratou de regulamentar, ou seja, padronizar a forma de apresentação das Prestações de Contas anuais. Com o advento dessas normas a Prestação de Contas ficou bem mais organizada e completa. **************CURIOSIDADES!!!**************

Visite o site e consulte as legislações do TCE MA:

www.tce.ma.gov.br

Antes era assim...

Hoje é assim!!!

11

4. QUAIS OS PROCEDIMENTOS A SEREM ADOTADOS?

A Prestação de Contas é dividida por MÓDULOS. O módulo I e II compõem a Prestação de Contas do Prefeito Municipal. Portanto, todos os Órgãos da Administração Direta (todas as Secretarias) tem uma participação para a consolidação destes dois módulos. O item 5 detalha os documentos de responsabilidade de cada Órgão para a elaboração dos referidos módulos.

O MÓDULO I engloba os documentos que compõem a Prestação de Contas do Prefeito. São documentos que deverão ser disponibilizados pelos órgãos responsáveis e digitalizados conforme padrão estabelecido no Decreto nº.44.059/2013 (em anexo). Com todos os itens disponíveis, os arquivos deverão ser gravados em mídia eletrônica – USB PEN DRIVE conforme codificação

ATENÇÃO – NORMA INTERNA!!!

A Prefeitura Municipal de São Luís, através da Comissão

Permanente de Prestação de Contas (CPPC), com o objetivo

de aprimorar os trabalhos, sobretudo no que tange as

obrigações perante o Controle Externo editou a Instrução

Normativa nº. 001, de 20 de maio de 2013, alterada pela

Instrução Normativa nº. 002/2014, de 23 de julho de 2014,

dispondo sobre a forma de apresentação da Prestação de

Contas, bem como o Decreto nº. 44.059, de 01 de julho de

2013, regulamentando a elaboração e o arquivamento de

documentos em meios eletromagnéticos.

Essas Normas estão sob forma de anexo nesta Cartilha.

ATENÇÃO

REDOBRADA A

PARTIR DE AGORA!!!

12

estabelecida na IN 001/2013 – CPPC/CGM, alterada pela IN 002/2014 - CPPC/CGM, em anexo.

O MÓDULO II abrange os Balancetes Mensais e comprovantes de Receita e

Despesa de todos os Órgãos da Administração Direta da Prefeitura Municipal.

Os itens desse módulo deverão ser disponibilizados pelos órgãos responsáveis e

digitalizados conforme padrão estabelecido no Decreto nº.44.059/2013. De posse

de todos os itens, os arquivos serão gravados em mídia eletrônica – USB PEN

DRIVE conforme codificação estabelecida na IN 001/2013-CPPC/CGM, alterada

pela IN 002/2014 - CPPC/CGM;

Para a composição do Módulo II será necessário o

comprometimento dos Órgãos que compõem a Administração

Direta da Prefeitura Municipal. Tendo em vista que nesta etapa

concentra-se o maior volume de trabalho no que tange a

digitalização dos documentos comprobatórios de receita e

despesa, processos licitatórios, processos de adiantamentos,

subvenções e/ou contribuições.

13

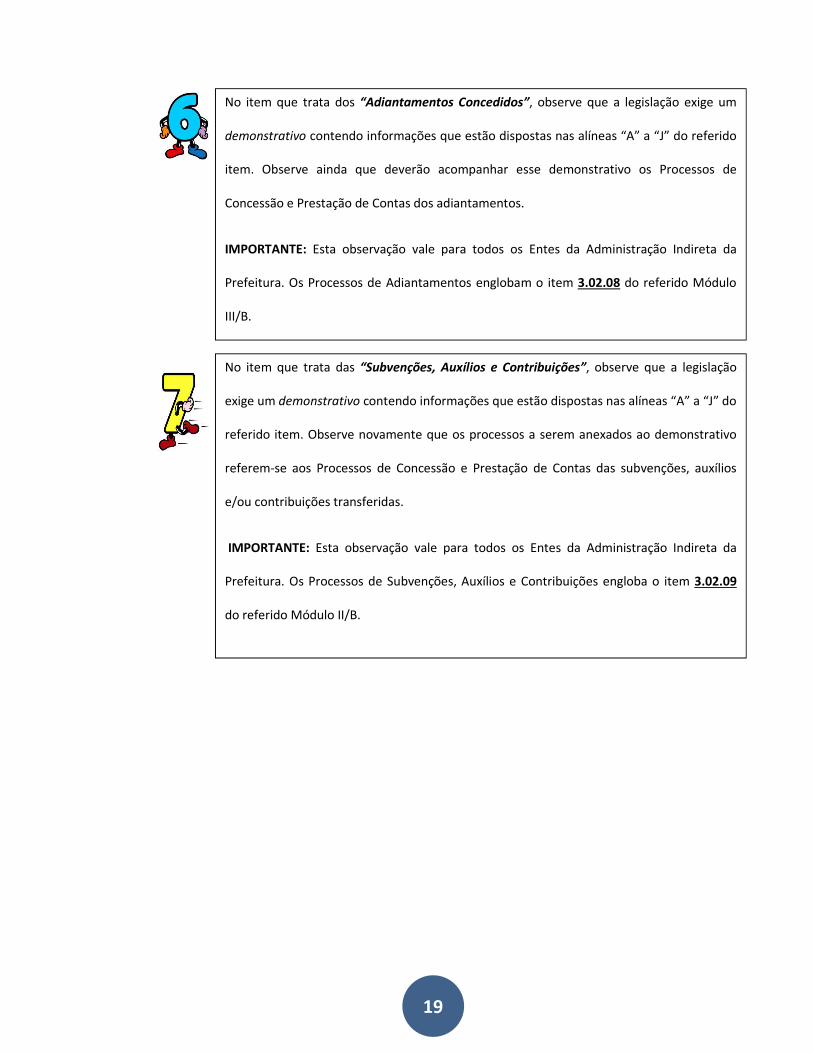

Nos itens que tratam dos “Adiantamentos Concedidos”, observe que a legislação exige

um demonstrativo contendo informações que estão dispostas nas alíneas “A” a “J” do

referido item. Observe ainda que deverão acompanhar esse demonstrativo os

Processos de Concessão e Prestação de Contas dos adiantamentos.

IMPORTANTE: Esta observação vale para todos os Entes da Administração Direta da

Prefeitura. Os Processos de Adiantamentos englobam os itens 2.05.01 a 2.05.12 do

referido Módulo II.

Nos itens que tratam das “Subvenções, Auxílios e Contribuições”, observe que a

legislação exige um demonstrativo contendo informações que estão dispostas nas

alíneas “A” a “J” do referido item. Observe novamente que os processos a serem

anexados ao demonstrativo referem-se aos Processos de Concessão e Prestação de

Contas das subvenções, auxílios e/ou contribuições transferidas.

IMPORTANTE: Esta observação vale para todos os Entes da Administração Direta da

Prefeitura. Os Processos de Subvenções, Auxílios e Contribuições englobam os itens

2.06.01 a 2.06.12 do referido Módulo II.

LEIA COM MUITA

ATENÇÃO AS

OBSERVAÇÕES “1, 2 e 3”

ABAIXO, PARA A

CORRETA COMPOSIÇÃO

DOS PRINCIPAIS ITENS

DO MÓDULO II.

14

No que tange aos processos de despesas, bem como os processos licitatórios

englobados nos itens 2.08.01 a 2.08.12, vejamos: este item será subdivido em 24 (vinte

e quatro) arquivos, ou seja, 12(doze) arquivos contendo os processos de despesas e

12(doze) arquivos referentes aos processos licitatórios.

Portanto, observe que os processos de pagamento deverão estar separados dos Processos Licitatórios, quando houver.

Desta forma, todos os documentos que compõem o Processo Licitatório, incluindo a Nota de Empenho serão digitalizados e salvos com a seguinte nomenclatura:

2.08.XX – PROCEDIMENTO LICITATÓRIO – XXXXX - XXXXXXXXXX

MÊS (Número) ÓRGÃO MÊS (por extenso)

EXEMPLO: 2.08.01 – PROCEDIMENTO LICITATÓRIO – SEMCAS - JANEIRO

E QUANTO AOS PROCESSOS DE PAGAMENTO? COMO SABER EM QUAL MÊS ELE SERÁ

ANEXADO? E QUAL NOMENCLATURA USAR?

Com relação aos processos de pagamento os mesmos deverão ser digitalizados e salvos

tomando como referência o mês de emissão da Ordem de Pagamento. Ou seja, se existir

5 (cinco) ordens de pagamento no processo, 5 (cinco) arquivos deverão ser criados

mediante a digitalização dos documentos que englobam o respectivo pagamento.

Desta forma, todos os demais documentos que não fizeram parte do Processo

Licitatório, tais como os documentos comprobatórios de despesas (Notas Fiscais,

Recibos, Ordens de Pagamento e etc.), deverão ser digitalizados e compor o referido

arquivo com a seguinte nomenclatura:

2.08.XX – PROCESSAMENTO DA DESPESA – XXXXX - XXXXXXXXXX

MÊS (Número) ÓRGÃO MÊS (por extenso)

EXEMPLO: 2.08.01 – PROCESSAMENTO DA DESPESA – SEMCAS - JANEIRO

15

O MÓDULO III-A, diz respeito a Prestação de Contas das Empresas Públicas

e Sociedade de Economia Mista. Neste caso, dos Órgãos pertencentes à

Estrutura Administrativa da Prefeitura Municipal de São Luís, apenas a

COLISEU se responsabilizará pela entrega de suas Contas juntamente ao TCE

MA nos parâmetros definidos pelo referido módulo.

Os documentos que englobam os itens deste módulo deverão ser levantados,

digitalizados conforme padrão estabelecido no Decreto nº. 44.059/2013 (em

anexo) e gravados em mídia eletrônica – USB PEN DRIVE, conforme codificação

estabelecida na IN 001/2013-CPPC/CGM, alterada pela IN 002/2014-CPPC/CGM

(em anexo).

LEIA COM MUITA

ATENÇÃO A

OBSERVAÇÃO “4”

ABAIXO, PARA A

CORRETA COMPOSIÇÃO

DO ITEM 3.01.17 DO

MÓDULO III-A.

16

Veja que neste módulo, exclusivo da COLISEU, também é necessário incorporar os Processos

de Despesas, bem como os Procedimentos Licitatórios do referido Órgão. Neste item a

organização dos arquivos poderá ser feita, opcionalmente, da seguinte forma:

Em 24 (vinte e quatro) arquivos, ou seja, 12(doze) arquivos contendo os processos de

despesas e 12 (doze) arquivos englobando os processos licitatórios. Caso o órgão opte por

essa forma de digitalização, a organização se dará nos moldes apresentados na observação

nº 3 acima.

Ou em apenas 12 (doze) arquivos. Feito desta forma o referido item englobará em um

arquivo todos os processos licitatórios e todos os processos de despesas relativo àquele mês.

A codificação dos arquivos obedecerá a seguinte nomenclatura:

3.01.17 – JANEIRO;

3.01.17 – FEVEREIRO;

e assim sucessivamente até o item 3.01.17 – DEZEMBRO.

17

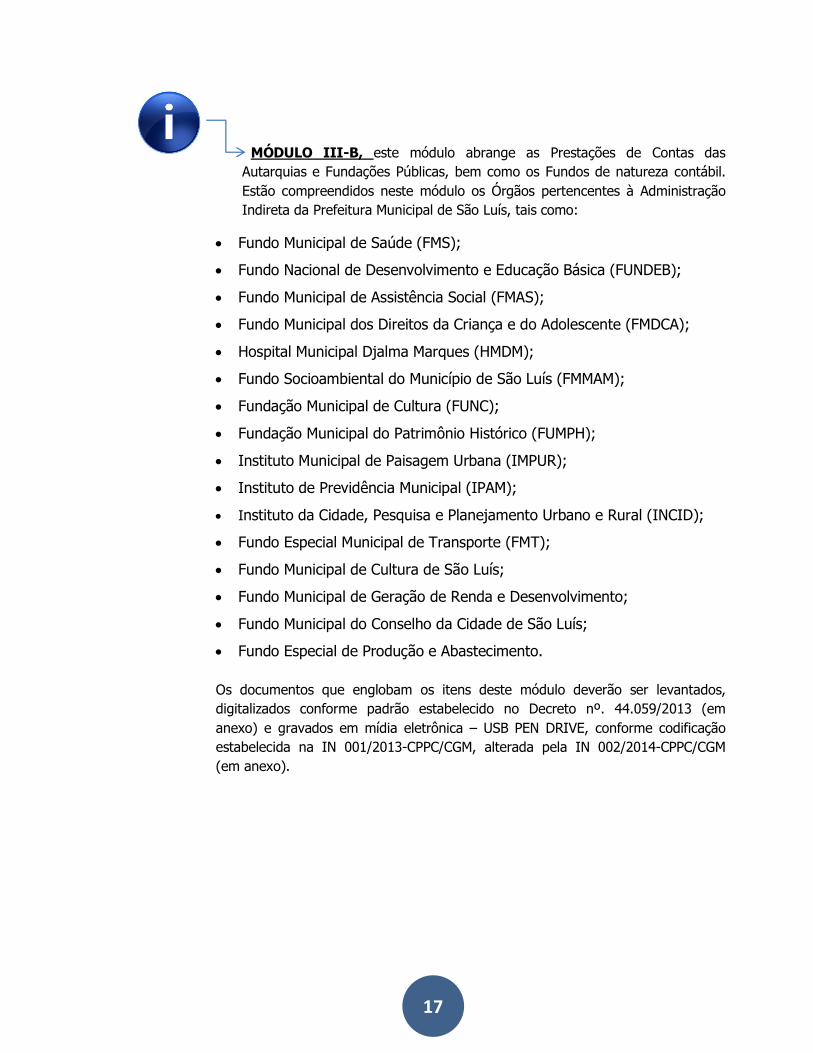

MÓDULO III-B, este módulo abrange as Prestações de Contas das

Autarquias e Fundações Públicas, bem como os Fundos de natureza contábil.

Estão compreendidos neste módulo os Órgãos pertencentes à Administração

Indireta da Prefeitura Municipal de São Luís, tais como:

Fundo Municipal de Saúde (FMS);

Fundo Nacional de Desenvolvimento e Educação Básica (FUNDEB);

Fundo Municipal de Assistência Social (FMAS);

Fundo Municipal dos Direitos da Criança e do Adolescente (FMDCA);

Hospital Municipal Djalma Marques (HMDM);

Fundo Socioambiental do Município de São Luís (FMMAM);

Fundação Municipal de Cultura (FUNC);

Fundação Municipal do Patrimônio Histórico (FUMPH);

Instituto Municipal de Paisagem Urbana (IMPUR);

Instituto de Previdência Municipal (IPAM);

Instituto da Cidade, Pesquisa e Planejamento Urbano e Rural (INCID);

Fundo Especial Municipal de Transporte (FMT);

Fundo Municipal de Cultura de São Luís;

Fundo Municipal de Geração de Renda e Desenvolvimento;

Fundo Municipal do Conselho da Cidade de São Luís;

Fundo Especial de Produção e Abastecimento.

Os documentos que englobam os itens deste módulo deverão ser levantados,

digitalizados conforme padrão estabelecido no Decreto nº. 44.059/2013 (em

anexo) e gravados em mídia eletrônica – USB PEN DRIVE, conforme codificação

estabelecida na IN 001/2013-CPPC/CGM, alterada pela IN 002/2014-CPPC/CGM

(em anexo).

18

Assim como no Módulo III/A, os arquivos resultantes da digitalização dos Processos de

despesas e licitatórios pertencentes ao Módulo III/B poderão ser organizados,

opcionalmente, da seguinte forma:

Em 24 (vinte e quatro) arquivos, ou seja, 12(doze) arquivos contendo os processos de

despesas e 12 (doze) arquivos englobando os processos licitatórios. Caso o órgão opte por

essa forma de digitalização, a organização se dará nos moldes apresentados na

OBSERVAÇÃO Nº 3 acima.

Ou em apenas 12 (doze) arquivos. Feito desta forma o referido item englobará em um

arquivo todos os processos licitatórios e todos os processos de despesas relativo àquele

mês. A codificação dos arquivos obedecerá a seguinte nomenclatura:

3.01.17 – JANEIRO;

3.01.17 – FEVEREIRO;

e assim sucessivamente até o item 3.01.17 – DEZEMBRO.

LEIA COM MUITA

ATENÇÃO AS

OBSERVAÇÕES “5, 6 e 7”

ABAIXO, PARA A CORRETA

COMPOSIÇÃO DOS

PRINCIPAIS ITENS DO

MÓDULO III-B.

19

No item que trata dos “Adiantamentos Concedidos”, observe que a legislação exige um

demonstrativo contendo informações que estão dispostas nas alíneas “A” a “J” do referido

item. Observe ainda que deverão acompanhar esse demonstrativo os Processos de

Concessão e Prestação de Contas dos adiantamentos.

IMPORTANTE: Esta observação vale para todos os Entes da Administração Indireta da

Prefeitura. Os Processos de Adiantamentos englobam o item 3.02.08 do referido Módulo

III/B.

No item que trata das “Subvenções, Auxílios e Contribuições”, observe que a legislação

exige um demonstrativo contendo informações que estão dispostas nas alíneas “A” a “J” do

referido item. Observe novamente que os processos a serem anexados ao demonstrativo

referem-se aos Processos de Concessão e Prestação de Contas das subvenções, auxílios

e/ou contribuições transferidas.

IMPORTANTE: Esta observação vale para todos os Entes da Administração Indireta da

Prefeitura. Os Processos de Subvenções, Auxílios e Contribuições engloba o item 3.02.09

do referido Módulo II/B.

20

Fazendo parte dos Módulos II, III-A e III-B o Gestor de cada Órgão

deverá ainda anexar o quadro nº. 01 - referente aos Processos

Licitatórios do Exercício, o quadro nº. 02 – relativo às Licitações de

Exercícios Anteriores com Execução no Exercício em Referência e o

quadro nº.03 - Relação de Empenhos. Os referidos arquivos serão

gravados abaixo dos demais itens e sob a seguinte codificação: 5.01

(quadro 01), 5.02 (quadro 02) e 5.03 (quadro 03). Lembramos

que o quadro 5.03 (relação de empenhos) poderá ser substituído por

relatório gerado pelo sistema de contabilidade, desde que atenda às

informações solicitadas.

IMPORTANTE: Caso o Órgão não possua o documento correspondente

para juntada na Prestação de Contas, deverá substituí-lo por

“Declaração de Ausência de Documento” assinada pelo Titular do

referido Órgão. Esta Declaração, também, valerá para os casos de

ausência de Processos de Despesas e Processos Licitatórios em

determinada competência. O modelo desta Declaração consta na

Instrução Normativa nº. 002/2014 – CPPC/CGM em anexo.

21

Como vimos a Prestação de Contas da Prefeitura

Municipal de São Luís, perante o TCE/MA, é dividida

por Módulos. Vimos ainda que os Órgãos da

Administração Indireta da Prefeitura apresentam suas

Contas, conforme documentos definidos no Módulo

III/A (somente para a COLISEU) e Módulo III/B

(demais órgãos). Contudo, a Prestação de Contas do

Prefeito que é definida nos padrões estabelecidos nos

Módulos I e II necessita da junção de informações de

Órgãos para sua consolidação e desfecho.

“Sr. Gestor, diante do ALERTA acima, veja

no item abaixo de forma detalhada quais os

documentos que são de responsabilidade da

sua Secretaria para a composição do Módulo

I e II relativo à Prestação de Contas do

Prefeito. “

22

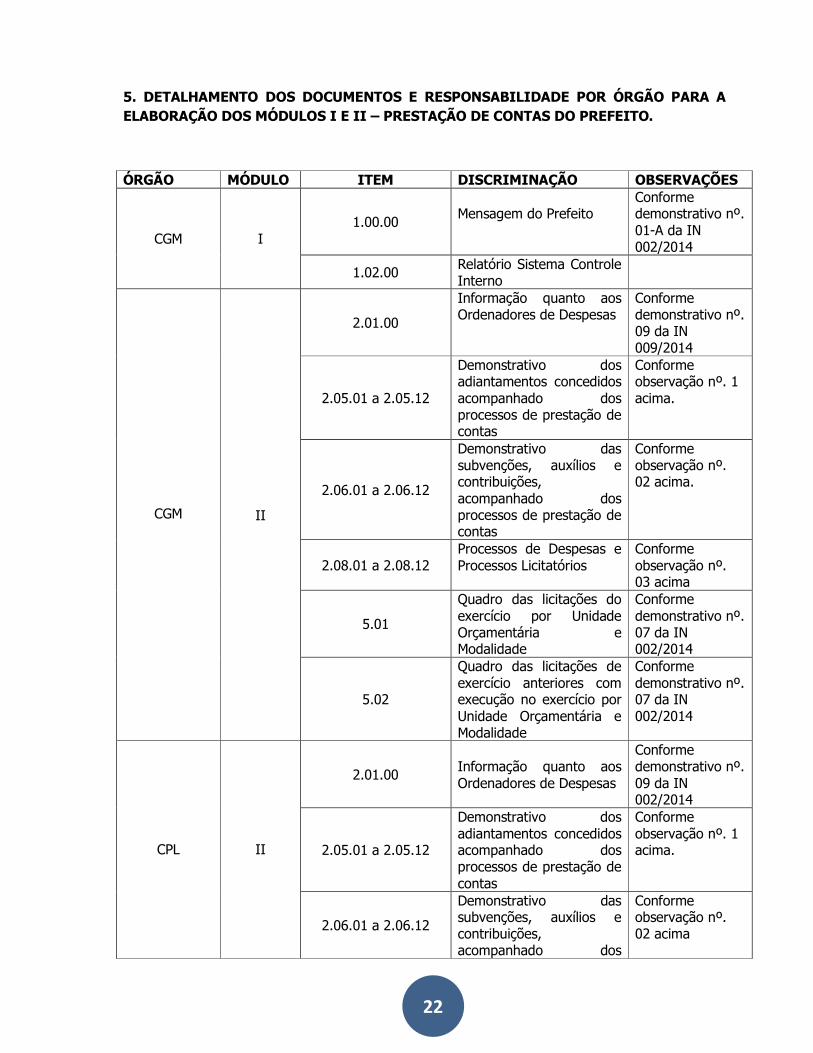

5. DETALHAMENTO DOS DOCUMENTOS E RESPONSABILIDADE POR ÓRGÃO PARA A

ELABORAÇÃO DOS MÓDULOS I E II – PRESTAÇÃO DE CONTAS DO PREFEITO.

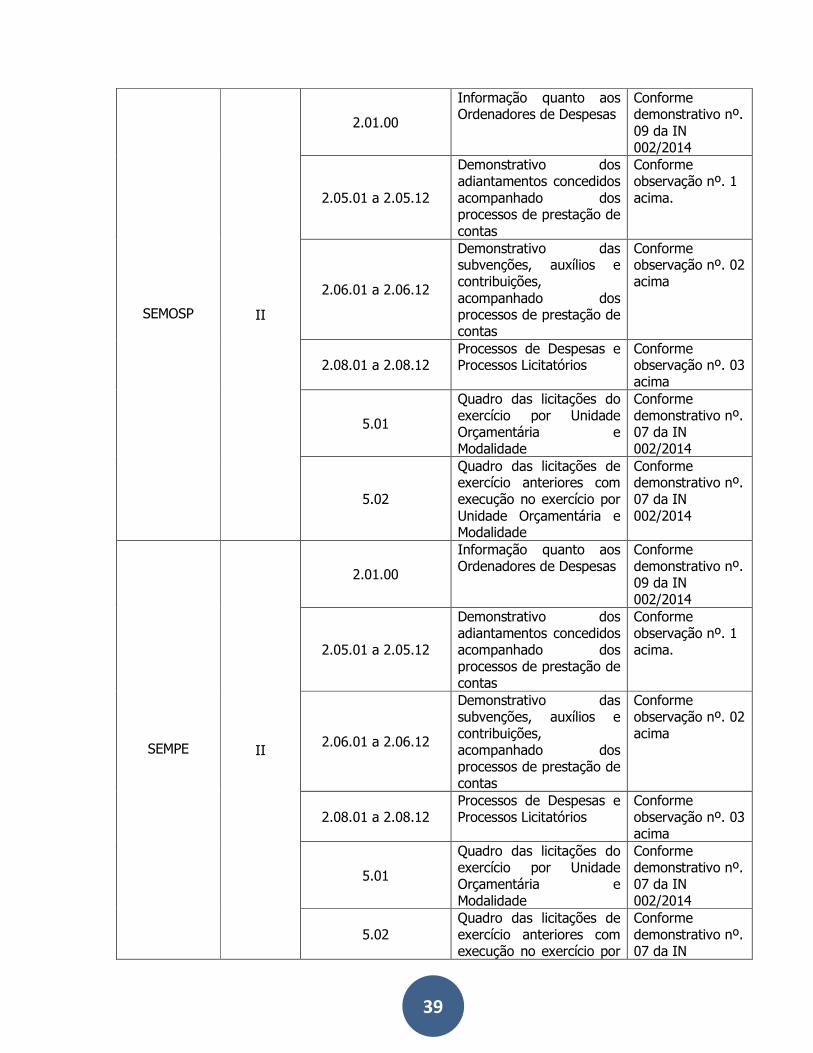

ÓRGÃO MÓDULO ITEM DISCRIMINAÇÃO OBSERVAÇÕES

CGM I 1.00.00

Mensagem do Prefeito

Conforme demonstrativo nº. 01-A da IN 002/2014

1.02.00 Relatório Sistema Controle Interno

CGM II

2.01.00

Informação quanto aos Ordenadores de Despesas

Conforme demonstrativo nº. 09 da IN 009/2014

2.05.01 a 2.05.12

Demonstrativo dos adiantamentos concedidos acompanhado dos processos de prestação de contas

Conforme observação nº. 1 acima.

2.06.01 a 2.06.12

Demonstrativo das subvenções, auxílios e contribuições, acompanhado dos processos de prestação de contas

Conforme observação nº. 02 acima.

2.08.01 a 2.08.12 Processos de Despesas e Processos Licitatórios

Conforme observação nº. 03 acima

5.01

Quadro das licitações do exercício por Unidade Orçamentária e Modalidade

Conforme demonstrativo nº. 07 da IN 002/2014

5.02

Quadro das licitações de exercício anteriores com execução no exercício por Unidade Orçamentária e Modalidade

Conforme demonstrativo nº. 07 da IN 002/2014

CPL

II

2.01.00

Informação quanto aos Ordenadores de Despesas

Conforme demonstrativo nº. 09 da IN 002/2014

2.05.01 a 2.05.12

Demonstrativo dos adiantamentos concedidos acompanhado dos processos de prestação de contas

Conforme observação nº. 1 acima.

2.06.01 a 2.06.12

Demonstrativo das subvenções, auxílios e contribuições, acompanhado dos

Conforme observação nº. 02 acima

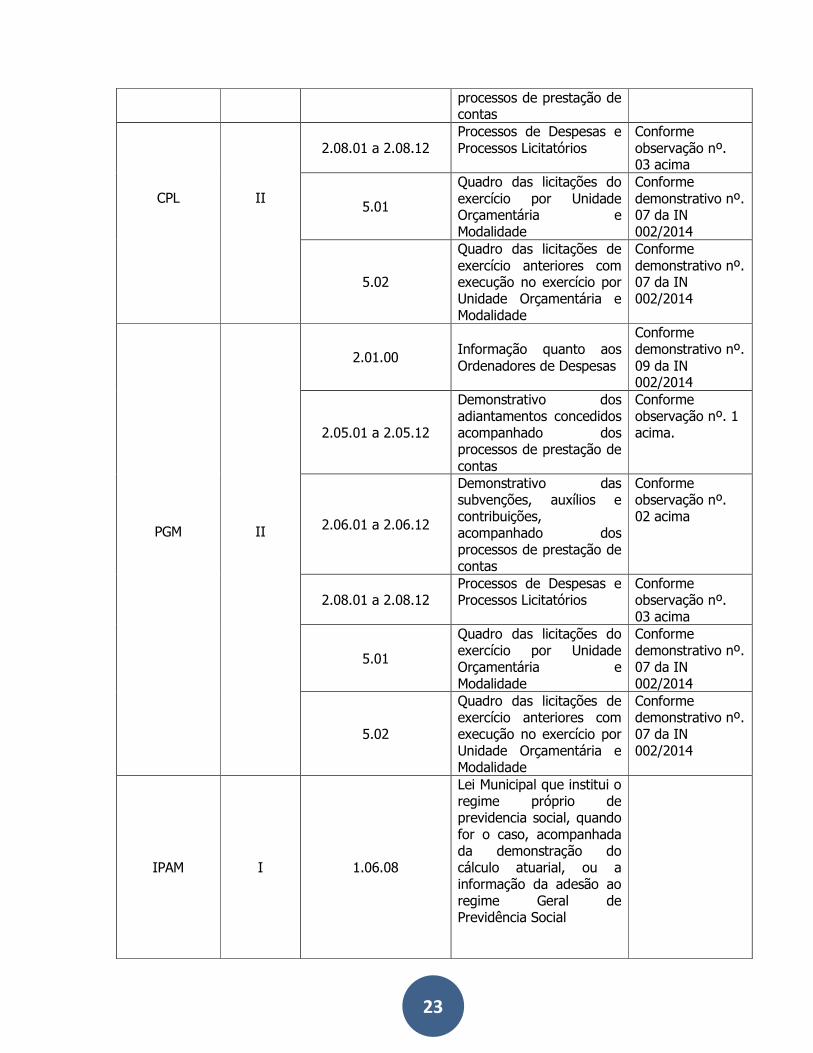

23

processos de prestação de contas

CPL

II

2.08.01 a 2.08.12 Processos de Despesas e Processos Licitatórios

Conforme observação nº. 03 acima

5.01

Quadro das licitações do exercício por Unidade Orçamentária e Modalidade

Conforme demonstrativo nº. 07 da IN 002/2014

5.02

Quadro das licitações de exercício anteriores com execução no exercício por Unidade Orçamentária e Modalidade

Conforme demonstrativo nº. 07 da IN 002/2014

PGM

II

2.01.00

Informação quanto aos Ordenadores de Despesas

Conforme demonstrativo nº. 09 da IN 002/2014

2.05.01 a 2.05.12

Demonstrativo dos adiantamentos concedidos acompanhado dos processos de prestação de contas

Conforme observação nº. 1 acima.

2.06.01 a 2.06.12

Demonstrativo das subvenções, auxílios e contribuições, acompanhado dos processos de prestação de contas

Conforme observação nº. 02 acima

2.08.01 a 2.08.12 Processos de Despesas e Processos Licitatórios

Conforme observação nº. 03 acima

5.01

Quadro das licitações do exercício por Unidade Orçamentária e Modalidade

Conforme demonstrativo nº. 07 da IN 002/2014

5.02

Quadro das licitações de exercício anteriores com execução no exercício por Unidade Orçamentária e Modalidade

Conforme demonstrativo nº. 07 da IN 002/2014

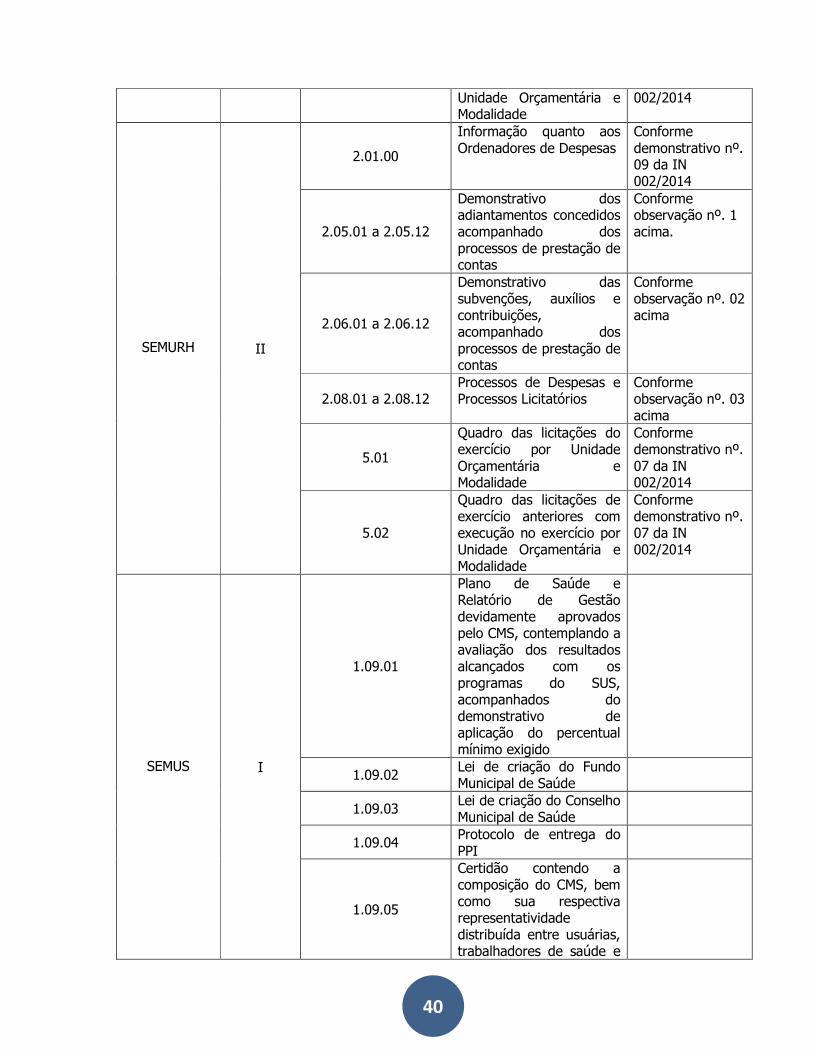

IPAM

I 1.06.08

Lei Municipal que institui o regime próprio de previdencia social, quando for o caso, acompanhada da demonstração do cálculo atuarial, ou a informação da adesão ao regime Geral de Previdência Social

24

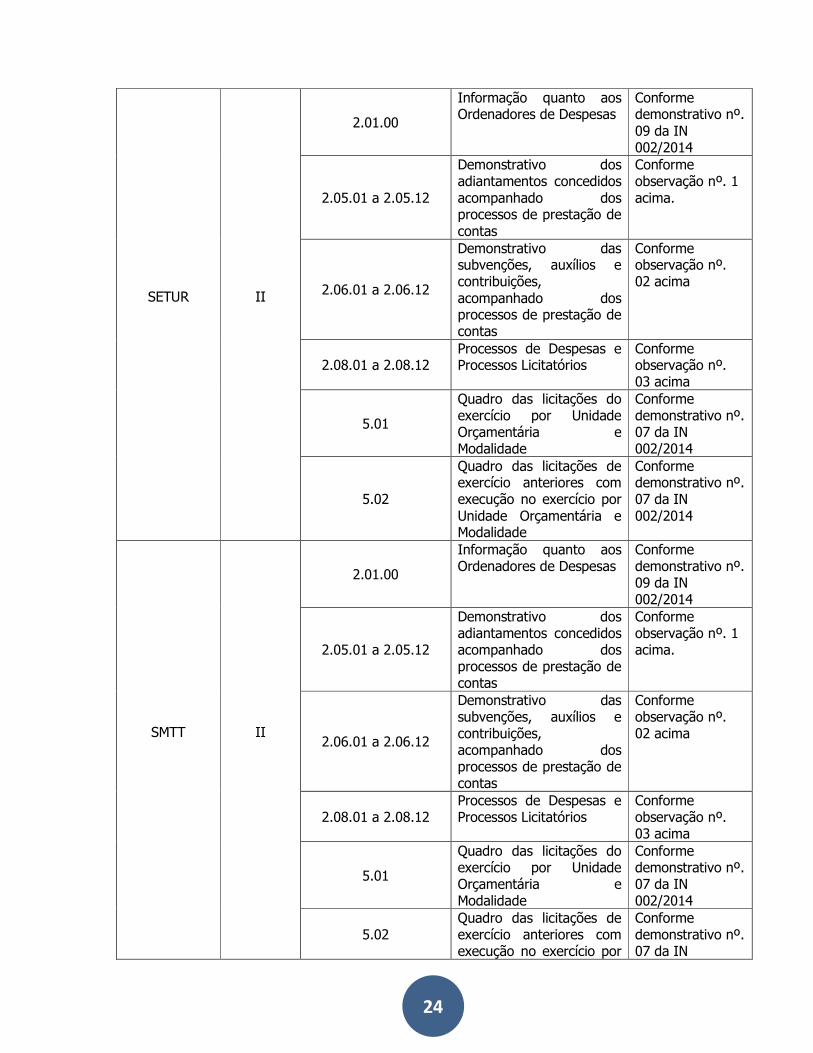

SETUR

II

2.01.00

Informação quanto aos Ordenadores de Despesas

Conforme demonstrativo nº. 09 da IN 002/2014

2.05.01 a 2.05.12

Demonstrativo dos adiantamentos concedidos acompanhado dos processos de prestação de contas

Conforme observação nº. 1 acima.

2.06.01 a 2.06.12

Demonstrativo das subvenções, auxílios e contribuições, acompanhado dos processos de prestação de contas

Conforme observação nº. 02 acima

2.08.01 a 2.08.12 Processos de Despesas e Processos Licitatórios

Conforme observação nº. 03 acima

5.01

Quadro das licitações do exercício por Unidade Orçamentária e Modalidade

Conforme demonstrativo nº. 07 da IN 002/2014

5.02

Quadro das licitações de exercício anteriores com execução no exercício por Unidade Orçamentária e Modalidade

Conforme demonstrativo nº. 07 da IN 002/2014

SMTT

II

2.01.00

Informação quanto aos Ordenadores de Despesas

Conforme demonstrativo nº. 09 da IN 002/2014

2.05.01 a 2.05.12

Demonstrativo dos adiantamentos concedidos acompanhado dos processos de prestação de contas

Conforme observação nº. 1 acima.

2.06.01 a 2.06.12

Demonstrativo das subvenções, auxílios e contribuições, acompanhado dos processos de prestação de contas

Conforme observação nº. 02 acima

2.08.01 a 2.08.12 Processos de Despesas e Processos Licitatórios

Conforme observação nº. 03 acima

5.01

Quadro das licitações do exercício por Unidade Orçamentária e Modalidade

Conforme demonstrativo nº. 07 da IN 002/2014

5.02 Quadro das licitações de exercício anteriores com execução no exercício por

Conforme demonstrativo nº. 07 da IN

25

Unidade Orçamentária e Modalidade

002/2014

SADEM

II

2.01.00

Informação quanto aos Ordenadores de Despesas

Conforme demonstrativo nº. 09 da IN 002/2014

2.05.01 a 2.05.12

Demonstrativo dos adiantamentos concedidos acompanhado dos processos de prestação de contas

Conforme observação nº. 1 acima.

2.06.01 a 2.06.12

Demonstrativo das subvenções, auxílios e contribuições, acompanhado dos processos de prestação de contas

Conforme observação nº. 02 acima

2.08.01 a 2.08.12 Processos de Despesas e Processos Licitatórios

Conforme observação nº. 03 acima

5.01

Quadro das licitações do exercício por Unidade Orçamentária e Modalidade

Conforme demonstrativo nº. 07 da IN 002/2014

5.02

Quadro das licitações de exercício anteriores com execução no exercício por Unidade Orçamentária e Modalidade

Conforme demonstrativo nº. 07 da IN 002/2014

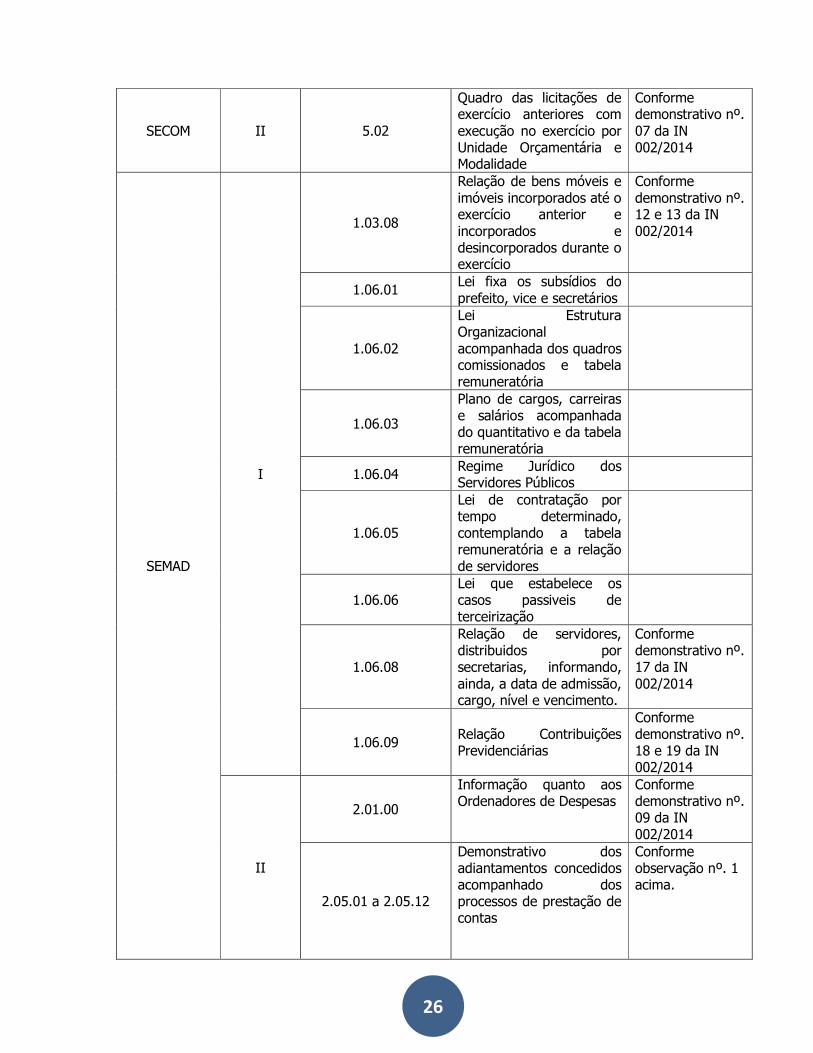

SECOM

II

2.01.00

Informação quanto aos Ordenadores de Despesas

Conforme demonstrativo nº. 09 da IN 002/2014

2.05.01 a 2.05.12

Demonstrativo dos adiantamentos concedidos acompanhado dos processos de prestação de contas

Conforme observação nº. 1 acima.

2.06.01 a 2.06.12

Demonstrativo das subvenções, auxílios e contribuições, acompanhado dos processos de prestação de contas

Conforme observação nº. 02 acima

2.08.01 a 2.08.12 Processos de Despesas e Processos Licitatórios

Conforme observação nº. 03 acima

5.01

Quadro das licitações do exercício por Unidade Orçamentária e Modalidade

Conforme demonstrativo nº. 07 da IN 002/2014

26

SECOM

II 5.02

Quadro das licitações de exercício anteriores com execução no exercício por Unidade Orçamentária e Modalidade

Conforme demonstrativo nº. 07 da IN 002/2014

SEMAD

I

1.03.08

Relação de bens móveis e imóveis incorporados até o exercício anterior e incorporados e desincorporados durante o exercício

Conforme demonstrativo nº. 12 e 13 da IN 002/2014

1.06.01 Lei fixa os subsídios do prefeito, vice e secretários

1.06.02

Lei Estrutura Organizacional acompanhada dos quadros comissionados e tabela remuneratória

1.06.03

Plano de cargos, carreiras e salários acompanhada do quantitativo e da tabela remuneratória

1.06.04 Regime Jurídico dos Servidores Públicos

1.06.05

Lei de contratação por tempo determinado, contemplando a tabela remuneratória e a relação de servidores

1.06.06 Lei que estabelece os casos passiveis de terceirização

1.06.08

Relação de servidores, distribuidos por secretarias, informando, ainda, a data de admissão, cargo, nível e vencimento.

Conforme demonstrativo nº. 17 da IN 002/2014

1.06.09

Relação Contribuições Previdenciárias

Conforme demonstrativo nº. 18 e 19 da IN 002/2014

II

2.01.00

Informação quanto aos Ordenadores de Despesas

Conforme demonstrativo nº. 09 da IN 002/2014

2.05.01 a 2.05.12

Demonstrativo dos adiantamentos concedidos acompanhado dos processos de prestação de contas

Conforme observação nº. 1 acima.

27

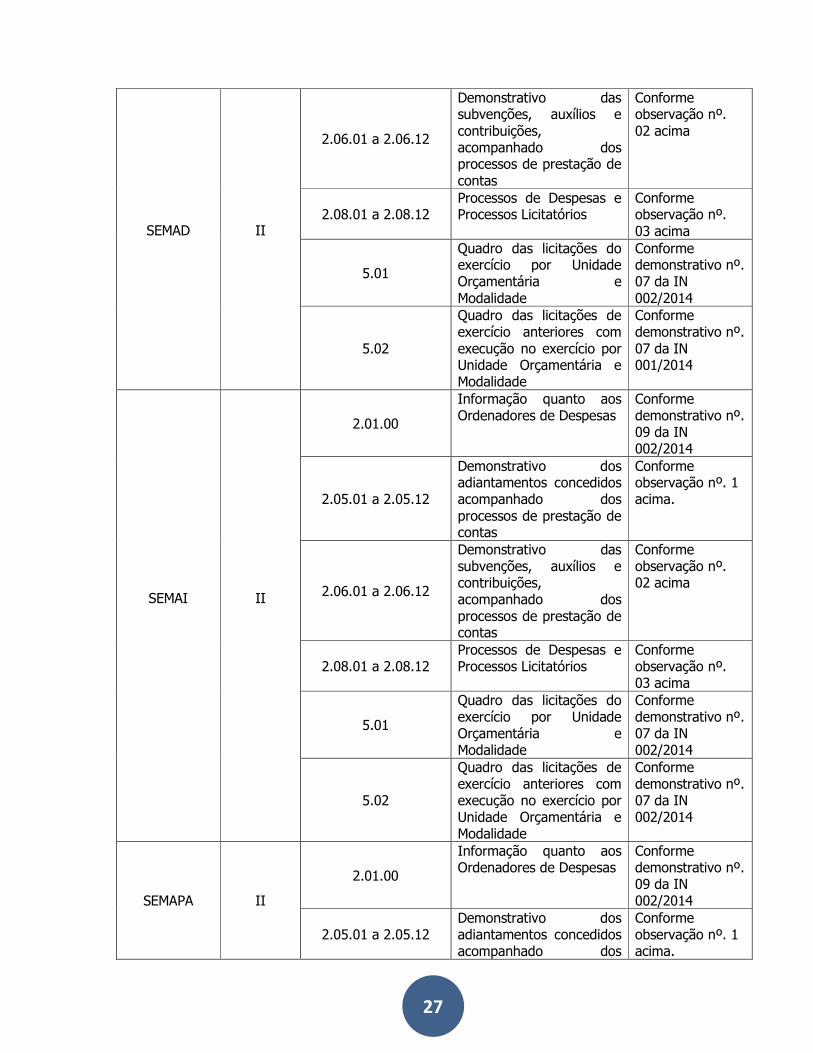

SEMAD

II

2.06.01 a 2.06.12

Demonstrativo das subvenções, auxílios e contribuições, acompanhado dos processos de prestação de contas

Conforme observação nº. 02 acima

2.08.01 a 2.08.12 Processos de Despesas e Processos Licitatórios

Conforme observação nº. 03 acima

5.01

Quadro das licitações do exercício por Unidade Orçamentária e Modalidade

Conforme demonstrativo nº. 07 da IN 002/2014

5.02

Quadro das licitações de exercício anteriores com execução no exercício por Unidade Orçamentária e Modalidade

Conforme demonstrativo nº. 07 da IN 001/2014

SEMAI

II

2.01.00

Informação quanto aos Ordenadores de Despesas

Conforme demonstrativo nº. 09 da IN 002/2014

2.05.01 a 2.05.12

Demonstrativo dos adiantamentos concedidos acompanhado dos processos de prestação de contas

Conforme observação nº. 1 acima.

2.06.01 a 2.06.12

Demonstrativo das subvenções, auxílios e contribuições, acompanhado dos processos de prestação de contas

Conforme observação nº. 02 acima

2.08.01 a 2.08.12 Processos de Despesas e Processos Licitatórios

Conforme observação nº. 03 acima

5.01

Quadro das licitações do exercício por Unidade Orçamentária e Modalidade

Conforme demonstrativo nº. 07 da IN 002/2014

5.02

Quadro das licitações de exercício anteriores com execução no exercício por Unidade Orçamentária e Modalidade

Conforme demonstrativo nº. 07 da IN 002/2014

SEMAPA

II

2.01.00

Informação quanto aos Ordenadores de Despesas

Conforme demonstrativo nº. 09 da IN 002/2014

2.05.01 a 2.05.12 Demonstrativo dos adiantamentos concedidos acompanhado dos

Conforme observação nº. 1 acima.

28

processos de prestação de contas

SEMAPA

II

2.06.01 a 2.06.12

Demonstrativo das subvenções, auxílios e contribuições, acompanhado dos processos de prestação de contas

Conforme observação nº. 02 acima

2.08.01 a 2.08.12 Processos de Despesas e Processos Licitatórios

Conforme observação nº. 03 acima

5.01

Quadro das licitações do exercício por Unidade Orçamentária e Modalidade

Conforme demonstrativo nº. 07 da IN 002/2014

5.02

Quadro das licitações de exercício anteriores com execução no exercício por Unidade Orçamentária e Modalidade

Conforme demonstrativo nº. 07 da IN 002/2014

SEMCAS

II

2.01.00

Informação quanto aos Ordenadores de Despesas

Conforme demonstrativo nº. 09 da IN 002/2014

2.05.01 a 2.05.12

Demonstrativo dos adiantamentos concedidos acompanhado dos processos de prestação de contas

Conforme observação nº. 1 acima.

2.06.01 a 2.06.12

Demonstrativo das subvenções, auxílios e contribuições, acompanhado dos processos de prestação de contas

Conforme observação nº. 02 acima

2.08.01 a 2.08.12 Processos de Despesas e Processos Licitatórios

Conforme observação nº. 03 acima

5.01

Quadro das licitações do exercício por Unidade Orçamentária e Modalidade

Conforme demonstrativo nº. 07 da IN 002/2014

5.02

Quadro das licitações de exercício anteriores com execução no exercício por Unidade Orçamentária e Modalidade

Conforme demonstrativo nº. 07 da IN 002/2014

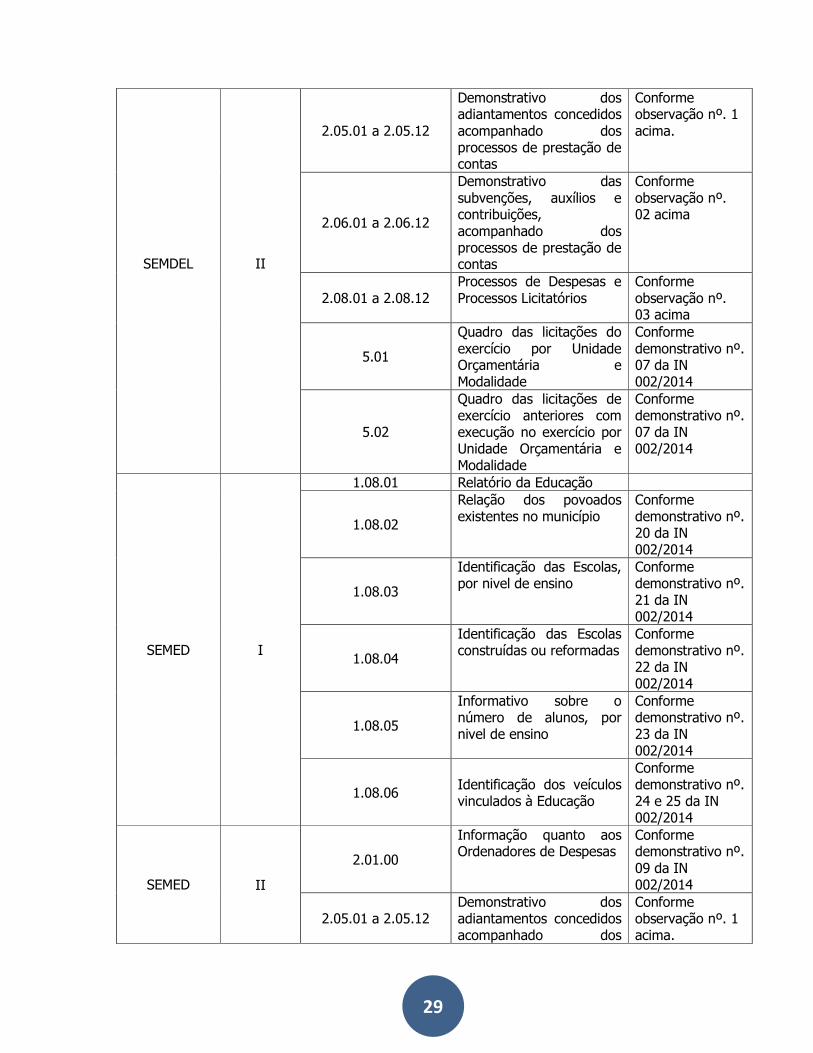

SEMDEL

II 2.01.00

Informação quanto aos Ordenadores de Despesas

Conforme demonstrativo nº. 09 da IN 002/2014

29

SEMDEL

II

2.05.01 a 2.05.12

Demonstrativo dos adiantamentos concedidos acompanhado dos processos de prestação de contas

Conforme observação nº. 1 acima.

2.06.01 a 2.06.12

Demonstrativo das subvenções, auxílios e contribuições, acompanhado dos processos de prestação de contas

Conforme observação nº. 02 acima

2.08.01 a 2.08.12 Processos de Despesas e Processos Licitatórios

Conforme observação nº. 03 acima

5.01

Quadro das licitações do exercício por Unidade Orçamentária e Modalidade

Conforme demonstrativo nº. 07 da IN 002/2014

5.02

Quadro das licitações de exercício anteriores com execução no exercício por Unidade Orçamentária e Modalidade

Conforme demonstrativo nº. 07 da IN 002/2014

SEMED I

1.08.01 Relatório da Educação

1.08.02

Relação dos povoados existentes no município

Conforme demonstrativo nº. 20 da IN 002/2014

1.08.03

Identificação das Escolas, por nivel de ensino

Conforme demonstrativo nº. 21 da IN 002/2014

1.08.04

Identificação das Escolas construídas ou reformadas

Conforme demonstrativo nº. 22 da IN 002/2014

1.08.05

Informativo sobre o número de alunos, por nivel de ensino

Conforme demonstrativo nº. 23 da IN 002/2014

1.08.06

Identificação dos veículos vinculados à Educação

Conforme demonstrativo nº. 24 e 25 da IN 002/2014

SEMED

II

2.01.00

Informação quanto aos Ordenadores de Despesas

Conforme demonstrativo nº. 09 da IN 002/2014

2.05.01 a 2.05.12 Demonstrativo dos adiantamentos concedidos acompanhado dos

Conforme observação nº. 1 acima.

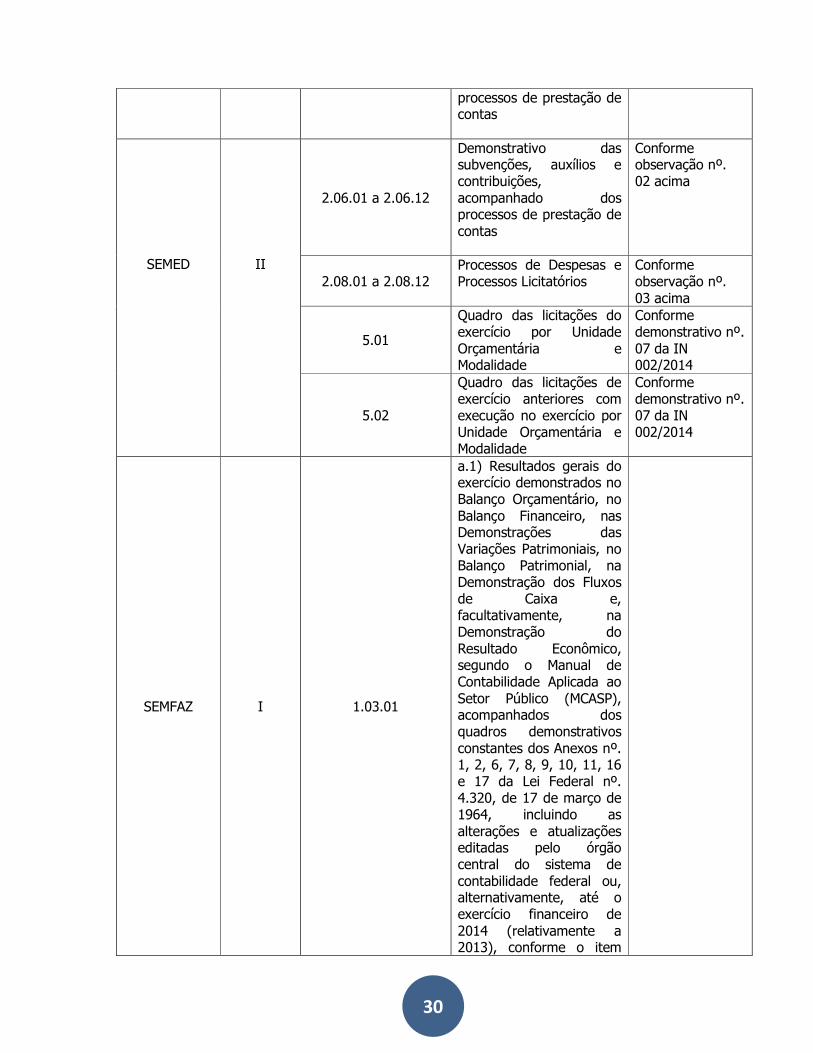

30

processos de prestação de contas

SEMED

II

2.06.01 a 2.06.12

Demonstrativo das subvenções, auxílios e contribuições, acompanhado dos processos de prestação de contas

Conforme observação nº. 02 acima

2.08.01 a 2.08.12 Processos de Despesas e Processos Licitatórios

Conforme observação nº. 03 acima

5.01

Quadro das licitações do exercício por Unidade Orçamentária e Modalidade

Conforme demonstrativo nº. 07 da IN 002/2014

5.02

Quadro das licitações de exercício anteriores com execução no exercício por Unidade Orçamentária e Modalidade

Conforme demonstrativo nº. 07 da IN 002/2014

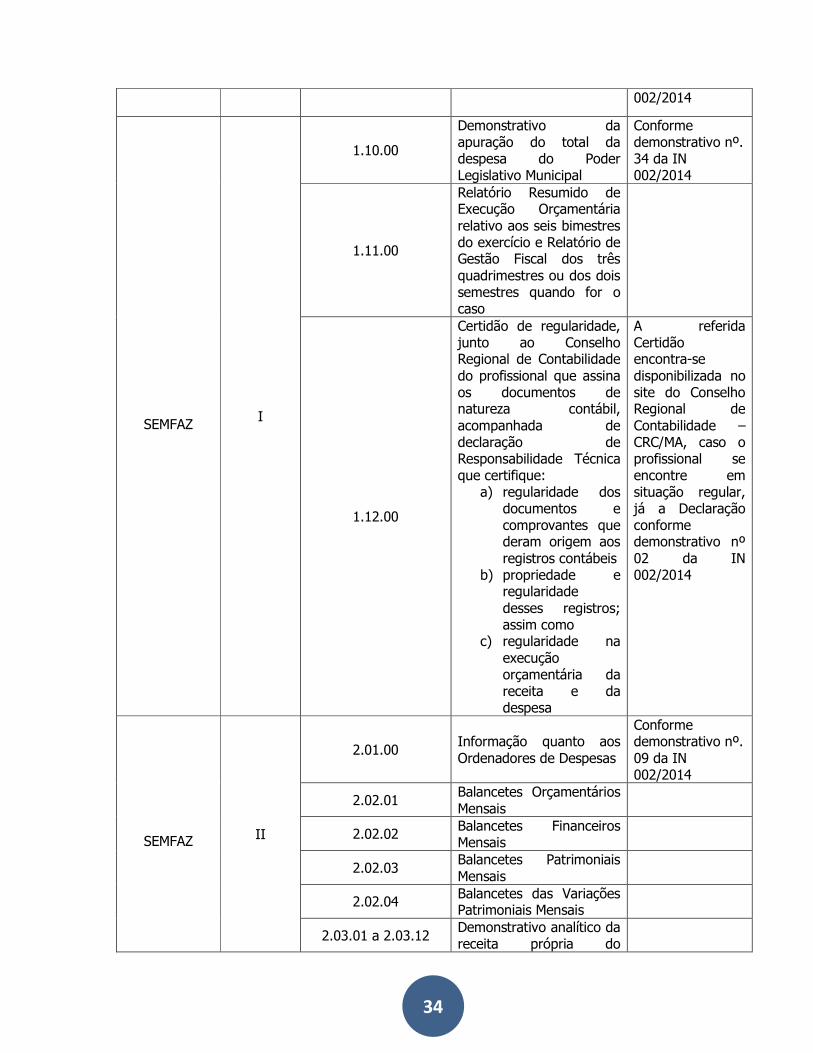

SEMFAZ I 1.03.01

a.1) Resultados gerais do exercício demonstrados no Balanço Orçamentário, no Balanço Financeiro, nas Demonstrações das Variações Patrimoniais, no Balanço Patrimonial, na Demonstração dos Fluxos de Caixa e, facultativamente, na Demonstração do Resultado Econômico, segundo o Manual de Contabilidade Aplicada ao Setor Público (MCASP), acompanhados dos quadros demonstrativos constantes dos Anexos nº. 1, 2, 6, 7, 8, 9, 10, 11, 16 e 17 da Lei Federal nº. 4.320, de 17 de março de 1964, incluindo as alterações e atualizações editadas pelo órgão central do sistema de contabilidade federal ou, alternativamente, até o exercício financeiro de 2014 (relativamente a 2013), conforme o item

31

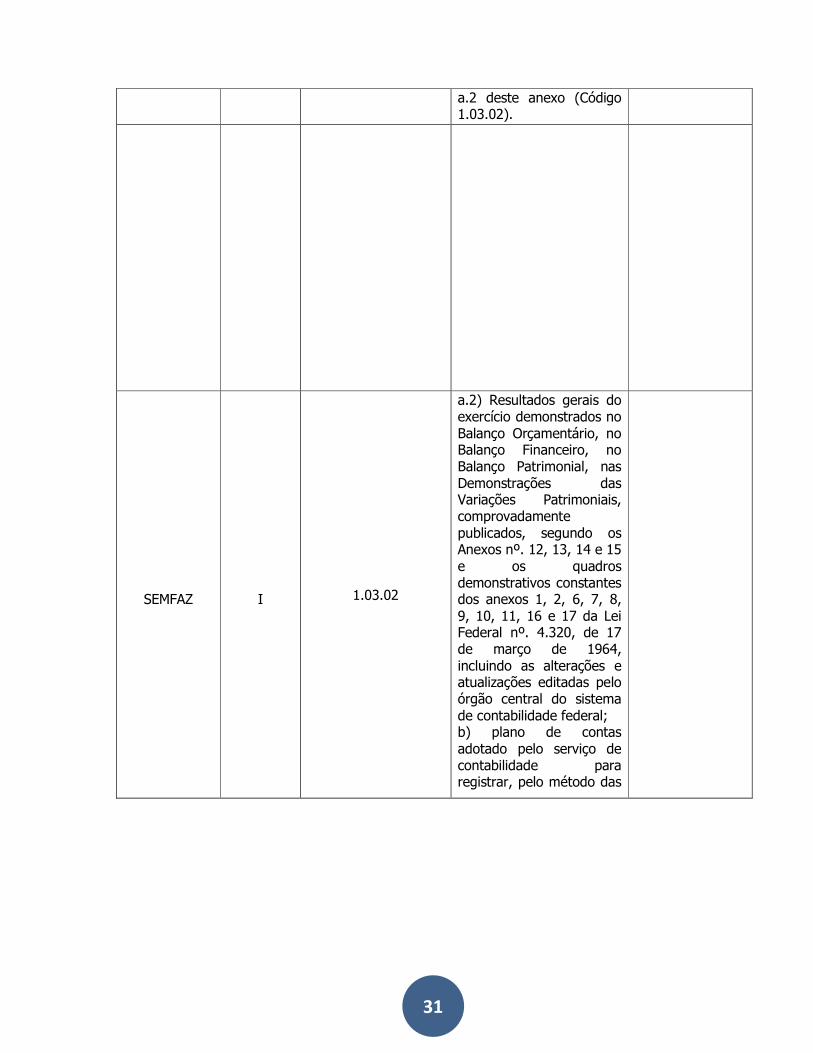

a.2 deste anexo (Código 1.03.02).

SEMFAZ

I 1.03.02

a.2) Resultados gerais do exercício demonstrados no Balanço Orçamentário, no Balanço Financeiro, no Balanço Patrimonial, nas Demonstrações das Variações Patrimoniais, comprovadamente publicados, segundo os Anexos nº. 12, 13, 14 e 15 e os quadros demonstrativos constantes dos anexos 1, 2, 6, 7, 8, 9, 10, 11, 16 e 17 da Lei Federal nº. 4.320, de 17 de março de 1964, incluindo as alterações e atualizações editadas pelo órgão central do sistema de contabilidade federal; b) plano de contas adotado pelo serviço de contabilidade para registrar, pelo método das

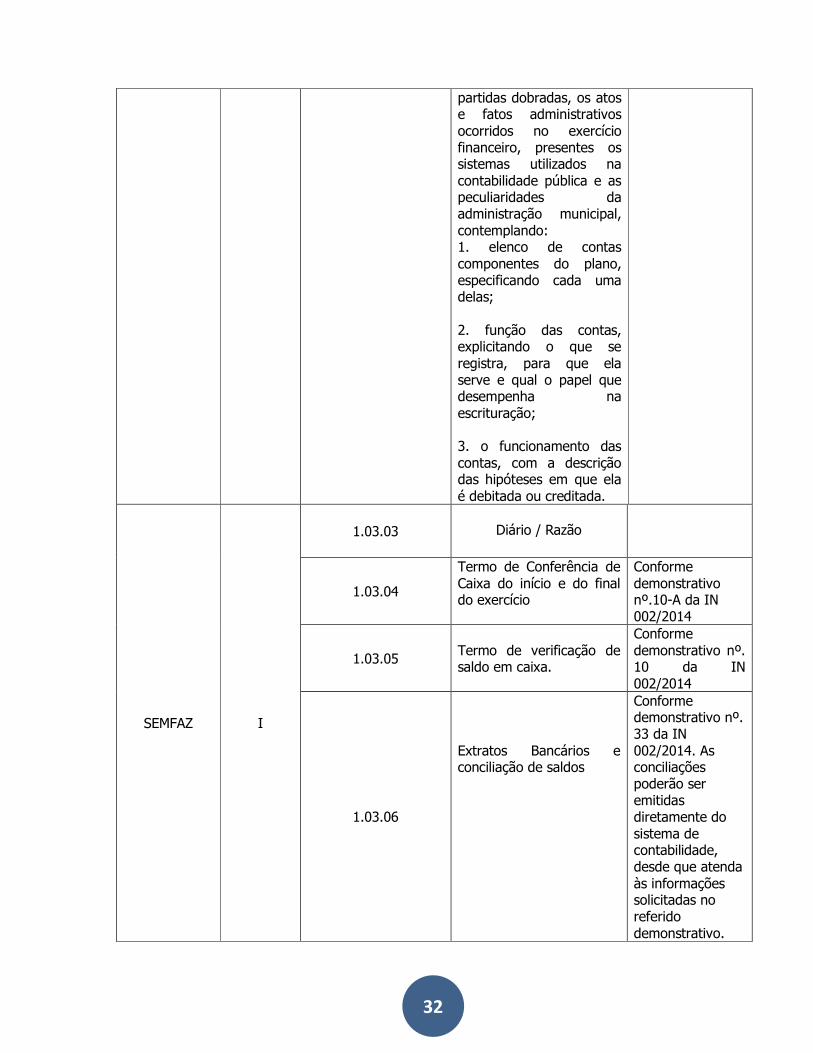

32

partidas dobradas, os atos e fatos administrativos ocorridos no exercício financeiro, presentes os sistemas utilizados na contabilidade pública e as peculiaridades da administração municipal, contemplando: 1. elenco de contas componentes do plano, especificando cada uma delas; 2. função das contas, explicitando o que se registra, para que ela serve e qual o papel que desempenha na escrituração; 3. o funcionamento das contas, com a descrição das hipóteses em que ela é debitada ou creditada.

SEMFAZ

I

1.03.03

Diário / Razão

1.03.04

Termo de Conferência de Caixa do início e do final do exercício

Conforme demonstrativo nº.10-A da IN 002/2014

1.03.05

Termo de verificação de saldo em caixa.

Conforme demonstrativo nº. 10 da IN 002/2014

1.03.06

Extratos Bancários e conciliação de saldos

Conforme demonstrativo nº. 33 da IN 002/2014. As conciliações poderão ser emitidas diretamente do sistema de contabilidade, desde que atenda às informações solicitadas no referido demonstrativo.

33

SEMFAZ

I

1.03.07

Termo de verificação de saldo bancário

Conforme demonstrativo nº. 11 da IN 002/2014

1.03.09

Relação de materiais existentes em almoxarifado no inicio e no final do exercício

Conforme demonstrativo nº. 14 da IN 002/2014

1.03.10

Relação de Precatórios judiciais, por ordem cronológica, citando os que foram pagos e os que não foram.

1.03.11 Relação de receitas e despesas extra-orçamentárias

1.03.12 Demonstrativo analítico da despesa oriunda da aplicação de investimento

1.05.01 Código tributário, acompanhado das alterações vigentes.

1.05.02

Lei municipal de incentivo ou de natureza tributária da qual decorra renúncia de receita

1.05.03

Relatório de desempenho da arrecadação em relação à previsão, destacando as providências adotadas no âmbito da fiscalização das receitas e combate à sonegação, as ações de recuperação de créditos nas instâncias administrativas e judicial, bem como as demais medidas para incremento das receitas tributárias e de contribuições.

1.07.01

Relação de empréstimos contratados por antecipação de receita e não liquidadas.

Conforme demonstrativo nº. 31 da IN 002/2014

1.07.02

Demonstrativo da Divida Fundada Interna.

Conforme demonstrativo nº. 32 da IN 002/2014

1.07.03 Relação dos Restos a Pagar processados e não processados

Conforme demonstrativo nº. 15 da IN

34

002/2014

SEMFAZ

I

1.10.00

Demonstrativo da apuração do total da despesa do Poder Legislativo Municipal

Conforme demonstrativo nº. 34 da IN 002/2014

1.11.00

Relatório Resumido de Execução Orçamentária relativo aos seis bimestres do exercício e Relatório de Gestão Fiscal dos três quadrimestres ou dos dois semestres quando for o caso

1.12.00

Certidão de regularidade, junto ao Conselho Regional de Contabilidade do profissional que assina os documentos de natureza contábil, acompanhada de declaração de Responsabilidade Técnica que certifique:

a) regularidade dos documentos e comprovantes que deram origem aos registros contábeis

b) propriedade e regularidade desses registros; assim como

c) regularidade na execução orçamentária da receita e da despesa

A referida Certidão encontra-se disponibilizada no site do Conselho Regional de Contabilidade – CRC/MA, caso o profissional se encontre em situação regular, já a Declaração conforme demonstrativo nº 02 da IN 002/2014

SEMFAZ II

2.01.00

Informação quanto aos Ordenadores de Despesas

Conforme demonstrativo nº. 09 da IN 002/2014

2.02.01 Balancetes Orçamentários Mensais

2.02.02 Balancetes Financeiros Mensais

2.02.03 Balancetes Patrimoniais Mensais

2.02.04 Balancetes das Variações Patrimoniais Mensais

2.03.01 a 2.03.12 Demonstrativo analítico da receita própria do

35

Município acompanhado dos comprovantes de recolhimento ao erário, e demonstrativo analitico dos valores recebidos, em bens ou dinheiro, de outras entidades públicas ou privadas ou de pessoas fisicas, especificando os montantes por origem, por espécie, em valores individuais e totais, instruídos com a documentação que instrumentalizou o recebimento. (convênio, ajuste, contrato, termo de parceria, etc.)

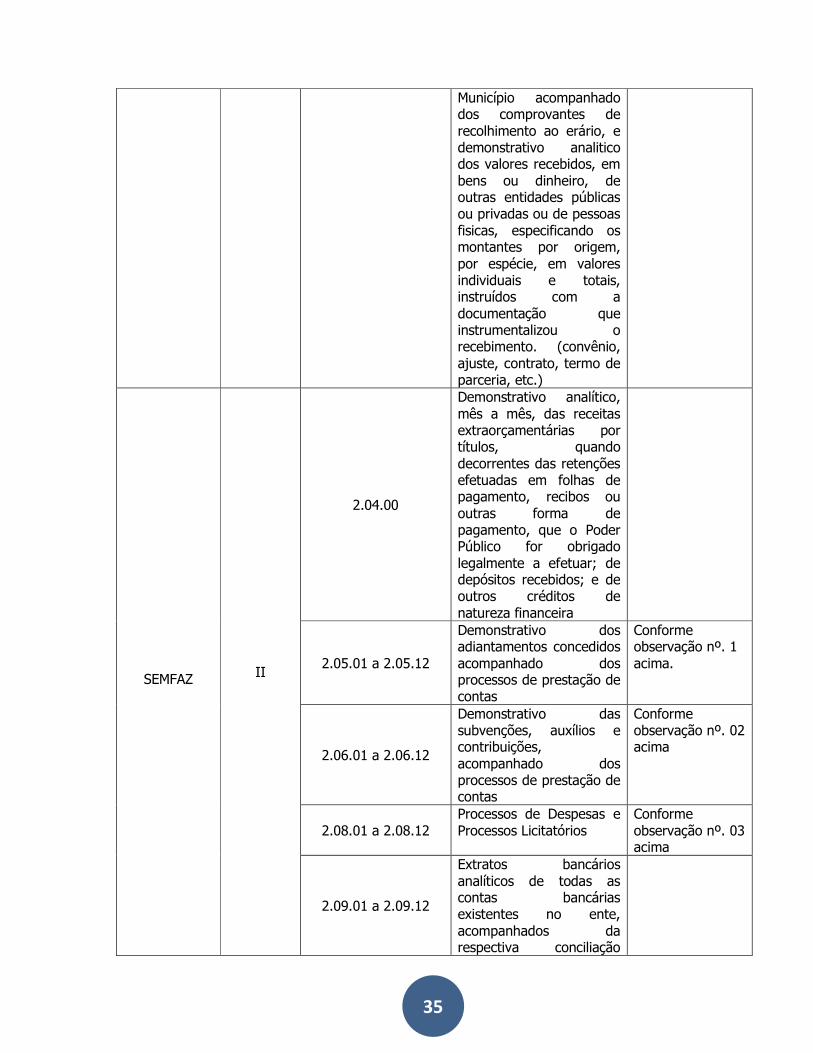

SEMFAZ

II

2.04.00

Demonstrativo analítico, mês a mês, das receitas extraorçamentárias por títulos, quando decorrentes das retenções efetuadas em folhas de pagamento, recibos ou outras forma de pagamento, que o Poder Público for obrigado legalmente a efetuar; de depósitos recebidos; e de outros créditos de natureza financeira

2.05.01 a 2.05.12

Demonstrativo dos adiantamentos concedidos acompanhado dos processos de prestação de contas

Conforme observação nº. 1 acima.

2.06.01 a 2.06.12

Demonstrativo das subvenções, auxílios e contribuições, acompanhado dos processos de prestação de contas

Conforme observação nº. 02 acima

2.08.01 a 2.08.12 Processos de Despesas e Processos Licitatórios

Conforme observação nº. 03 acima

2.09.01 a 2.09.12

Extratos bancários analíticos de todas as contas bancárias existentes no ente, acompanhados da respectiva conciliação

36

bancária, mês a mês, organizadas sempre na mesma sequencia, ainda que não tenha havido movimentação financeira no período.

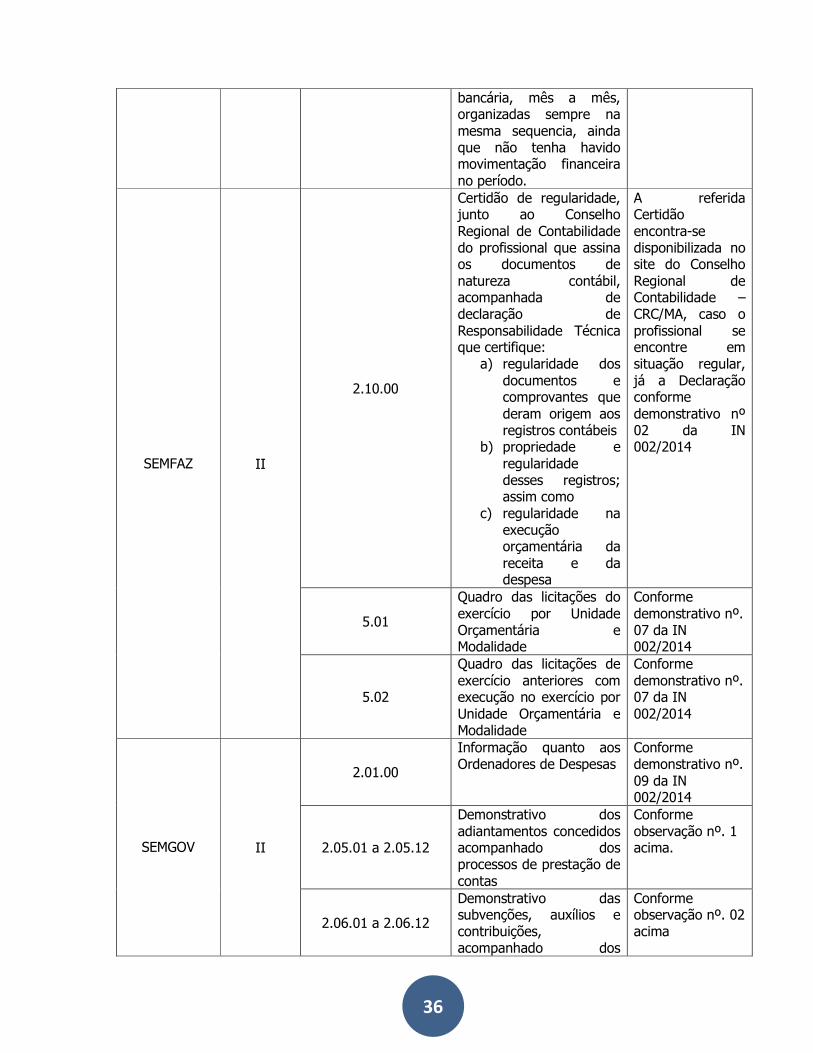

SEMFAZ II

2.10.00

Certidão de regularidade, junto ao Conselho Regional de Contabilidade do profissional que assina os documentos de natureza contábil, acompanhada de declaração de Responsabilidade Técnica que certifique:

a) regularidade dos documentos e comprovantes que deram origem aos registros contábeis

b) propriedade e regularidade desses registros; assim como

c) regularidade na execução orçamentária da receita e da despesa

A referida Certidão encontra-se disponibilizada no site do Conselho Regional de Contabilidade – CRC/MA, caso o profissional se encontre em situação regular, já a Declaração conforme demonstrativo nº 02 da IN 002/2014

5.01

Quadro das licitações do exercício por Unidade Orçamentária e Modalidade

Conforme demonstrativo nº. 07 da IN 002/2014

5.02

Quadro das licitações de exercício anteriores com execução no exercício por Unidade Orçamentária e Modalidade

Conforme demonstrativo nº. 07 da IN 002/2014

SEMGOV

II

2.01.00

Informação quanto aos Ordenadores de Despesas

Conforme demonstrativo nº. 09 da IN 002/2014

2.05.01 a 2.05.12

Demonstrativo dos adiantamentos concedidos acompanhado dos processos de prestação de contas

Conforme observação nº. 1 acima.

2.06.01 a 2.06.12

Demonstrativo das subvenções, auxílios e contribuições, acompanhado dos

Conforme observação nº. 02 acima

37

processos de prestação de contas

SEMGOV II

2.08.01 a 2.08.12 Processos de Despesas e Processos Licitatórios

Conforme observação nº. 03 acima

5.01

Quadro das licitações do exercício por Unidade Orçamentária e Modalidade

Conforme demonstrativo nº. 07 da IN 002/2014

5.02

Quadro das licitações de exercício anteriores com execução no exercício por Unidade Orçamentária e Modalidade

Conforme demonstrativo nº. 07 da IN 002/2014

SEMIT II

2.01.00

Informação quanto aos Ordenadores de Despesas

Conforme demonstrativo nº. 09 da IN 002/2014

2.05.01 a 2.05.12

Demonstrativo dos adiantamentos concedidos acompanhado dos processos de prestação de contas

Conforme observação nº. 1 acima.

2.06.01 a 2.06.12

Demonstrativo das subvenções, auxílios e contribuições, acompanhado dos processos de prestação de contas

Conforme observação nº. 02 acima

2.08.01 a 2.08.12 Processos de Despesas e Processos Licitatórios

Conforme observação nº. 03 acima

5.01

Quadro das licitações do exercício por Unidade Orçamentária e Modalidade

Conforme demonstrativo nº. 07 da IN 002/2014

5.02

Quadro das licitações de exercício anteriores com execução no exercício por Unidade Orçamentária e Modalidade

Conforme demonstrativo nº. 07 da IN 002/2014

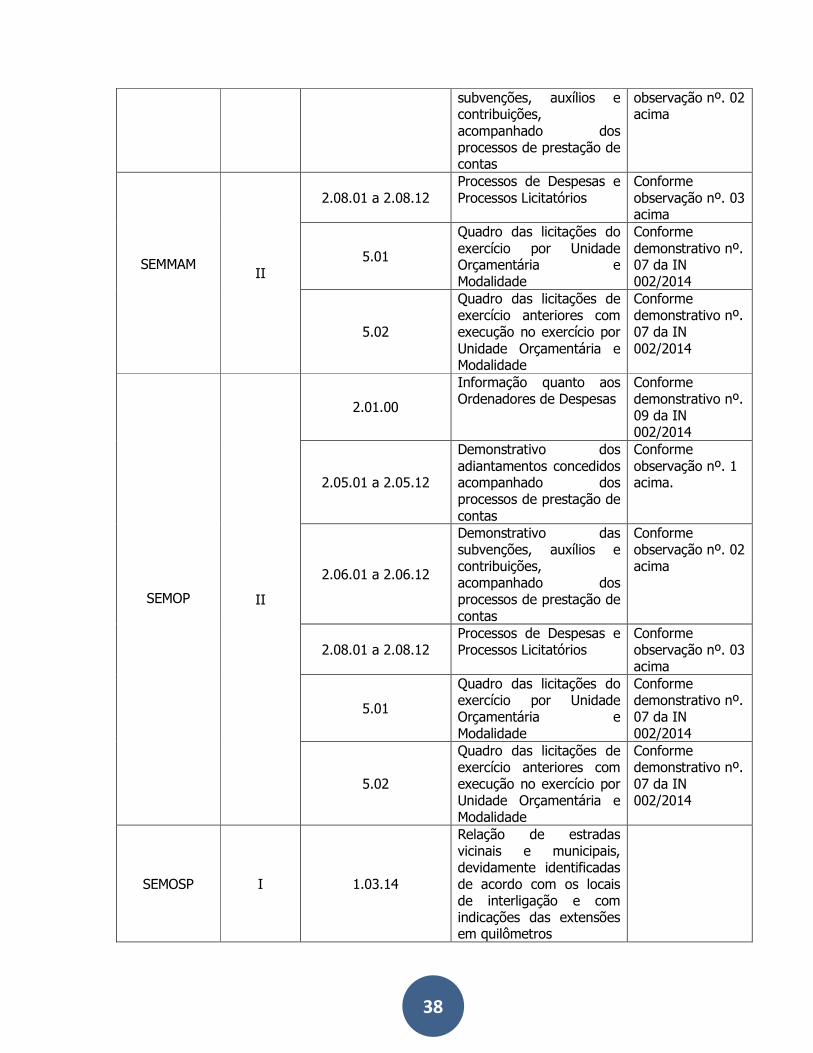

SEMMAM II

2.01.00

Informação quanto aos Ordenadores de Despesas

Conforme demonstrativo nº. 09 da IN 002/2014

2.05.01 a 2.05.12

Demonstrativo dos adiantamentos concedidos acompanhado dos processos de prestação de contas

Conforme observação nº. 1 acima.

2.06.01 a 2.06.12 Demonstrativo das Conforme

38

subvenções, auxílios e contribuições, acompanhado dos processos de prestação de contas

observação nº. 02 acima

SEMMAM II

2.08.01 a 2.08.12 Processos de Despesas e Processos Licitatórios

Conforme observação nº. 03 acima

5.01

Quadro das licitações do exercício por Unidade Orçamentária e Modalidade

Conforme demonstrativo nº. 07 da IN 002/2014

5.02

Quadro das licitações de exercício anteriores com execução no exercício por Unidade Orçamentária e Modalidade

Conforme demonstrativo nº. 07 da IN 002/2014

SEMOP II

2.01.00

Informação quanto aos Ordenadores de Despesas

Conforme demonstrativo nº. 09 da IN 002/2014

2.05.01 a 2.05.12

Demonstrativo dos adiantamentos concedidos acompanhado dos processos de prestação de contas

Conforme observação nº. 1 acima.

2.06.01 a 2.06.12

Demonstrativo das subvenções, auxílios e contribuições, acompanhado dos processos de prestação de contas

Conforme observação nº. 02 acima

2.08.01 a 2.08.12 Processos de Despesas e Processos Licitatórios

Conforme observação nº. 03 acima

5.01

Quadro das licitações do exercício por Unidade Orçamentária e Modalidade

Conforme demonstrativo nº. 07 da IN 002/2014

5.02

Quadro das licitações de exercício anteriores com execução no exercício por Unidade Orçamentária e Modalidade

Conforme demonstrativo nº. 07 da IN 002/2014

SEMOSP I 1.03.14

Relação de estradas vicinais e municipais, devidamente identificadas de acordo com os locais de interligação e com indicações das extensões em quilômetros

39

SEMOSP II

2.01.00

Informação quanto aos Ordenadores de Despesas

Conforme demonstrativo nº. 09 da IN 002/2014

2.05.01 a 2.05.12

Demonstrativo dos adiantamentos concedidos acompanhado dos processos de prestação de contas

Conforme observação nº. 1 acima.

2.06.01 a 2.06.12

Demonstrativo das subvenções, auxílios e contribuições, acompanhado dos processos de prestação de contas

Conforme observação nº. 02 acima

2.08.01 a 2.08.12 Processos de Despesas e Processos Licitatórios

Conforme observação nº. 03 acima

5.01

Quadro das licitações do exercício por Unidade Orçamentária e Modalidade

Conforme demonstrativo nº. 07 da IN 002/2014

5.02

Quadro das licitações de exercício anteriores com execução no exercício por Unidade Orçamentária e Modalidade

Conforme demonstrativo nº. 07 da IN 002/2014

SEMPE II

2.01.00

Informação quanto aos Ordenadores de Despesas

Conforme demonstrativo nº. 09 da IN 002/2014

2.05.01 a 2.05.12

Demonstrativo dos adiantamentos concedidos acompanhado dos processos de prestação de contas

Conforme observação nº. 1 acima.

2.06.01 a 2.06.12

Demonstrativo das subvenções, auxílios e contribuições, acompanhado dos processos de prestação de contas

Conforme observação nº. 02 acima

2.08.01 a 2.08.12 Processos de Despesas e Processos Licitatórios

Conforme observação nº. 03 acima

5.01

Quadro das licitações do exercício por Unidade Orçamentária e Modalidade

Conforme demonstrativo nº. 07 da IN 002/2014

5.02 Quadro das licitações de exercício anteriores com execução no exercício por

Conforme demonstrativo nº. 07 da IN

40

Unidade Orçamentária e Modalidade

002/2014

SEMURH II

2.01.00

Informação quanto aos Ordenadores de Despesas

Conforme demonstrativo nº. 09 da IN 002/2014

2.05.01 a 2.05.12

Demonstrativo dos adiantamentos concedidos acompanhado dos processos de prestação de contas

Conforme observação nº. 1 acima.

2.06.01 a 2.06.12

Demonstrativo das subvenções, auxílios e contribuições, acompanhado dos processos de prestação de contas

Conforme observação nº. 02 acima

2.08.01 a 2.08.12 Processos de Despesas e Processos Licitatórios

Conforme observação nº. 03 acima

5.01

Quadro das licitações do exercício por Unidade Orçamentária e Modalidade

Conforme demonstrativo nº. 07 da IN 002/2014

5.02

Quadro das licitações de exercício anteriores com execução no exercício por Unidade Orçamentária e Modalidade

Conforme demonstrativo nº. 07 da IN 002/2014

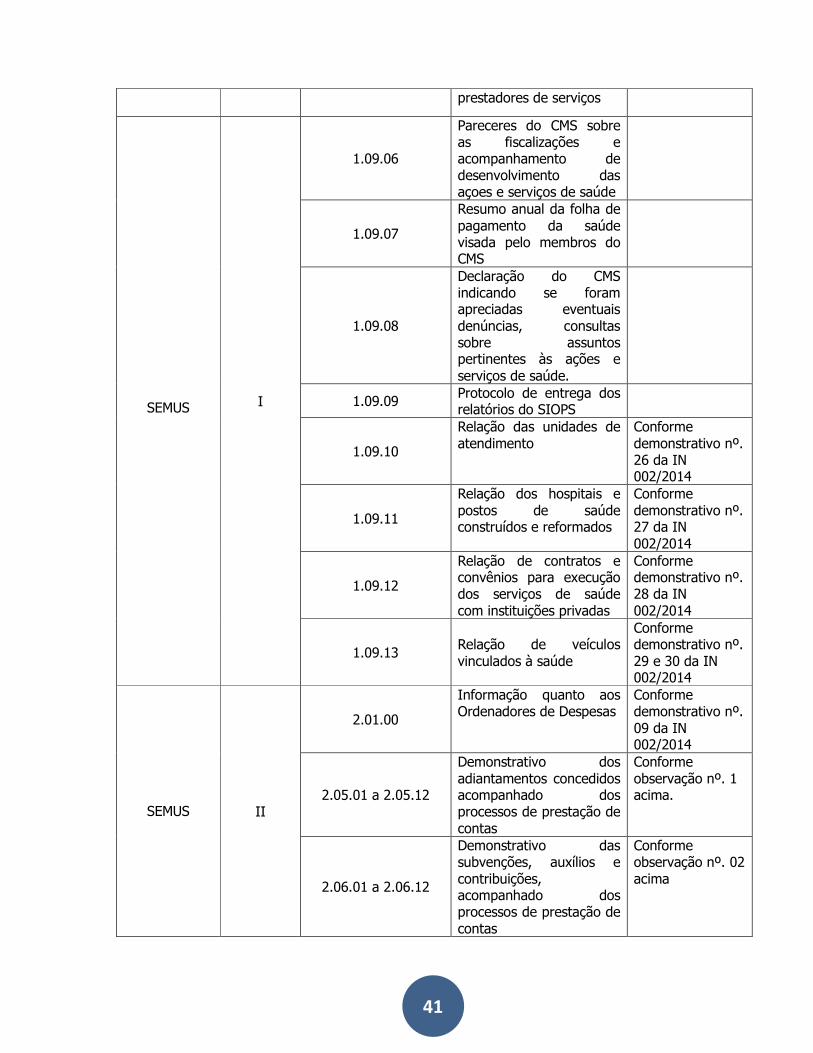

SEMUS I

1.09.01

Plano de Saúde e Relatório de Gestão devidamente aprovados pelo CMS, contemplando a avaliação dos resultados alcançados com os programas do SUS, acompanhados do demonstrativo de aplicação do percentual mínimo exigido

1.09.02 Lei de criação do Fundo Municipal de Saúde

1.09.03 Lei de criação do Conselho Municipal de Saúde

1.09.04 Protocolo de entrega do PPI

1.09.05

Certidão contendo a composição do CMS, bem como sua respectiva representatividade distribuída entre usuárias, trabalhadores de saúde e

41

prestadores de serviços

SEMUS I

1.09.06

Pareceres do CMS sobre as fiscalizações e acompanhamento de desenvolvimento das açoes e serviços de saúde

1.09.07

Resumo anual da folha de pagamento da saúde visada pelo membros do CMS

1.09.08

Declaração do CMS indicando se foram apreciadas eventuais denúncias, consultas sobre assuntos pertinentes às ações e serviços de saúde.

1.09.09 Protocolo de entrega dos relatórios do SIOPS

1.09.10

Relação das unidades de atendimento

Conforme demonstrativo nº. 26 da IN 002/2014

1.09.11

Relação dos hospitais e postos de saúde construídos e reformados

Conforme demonstrativo nº. 27 da IN 002/2014

1.09.12

Relação de contratos e convênios para execução dos serviços de saúde com instituições privadas

Conforme demonstrativo nº. 28 da IN 002/2014

1.09.13

Relação de veículos vinculados à saúde

Conforme demonstrativo nº. 29 e 30 da IN 002/2014

SEMUS II

2.01.00

Informação quanto aos Ordenadores de Despesas

Conforme demonstrativo nº. 09 da IN 002/2014

2.05.01 a 2.05.12

Demonstrativo dos adiantamentos concedidos acompanhado dos processos de prestação de contas

Conforme observação nº. 1 acima.

2.06.01 a 2.06.12

Demonstrativo das subvenções, auxílios e contribuições, acompanhado dos processos de prestação de contas

Conforme observação nº. 02 acima

42

SEMUS II

2.08.01 a 2.08.12 Processos de Despesas e Processos Licitatórios

Conforme observação nº. 03 acima

5.01

Quadro das licitações do exercício por Unidade Orçamentária e Modalidade

Conforme demonstrativo nº. 07 da IN 002/2014

5.02

Quadro das licitações de exercício anteriores com execução no exercício por Unidade Orçamentária e Modalidade

Conforme demonstrativo nº. 07 da IN 002/2014

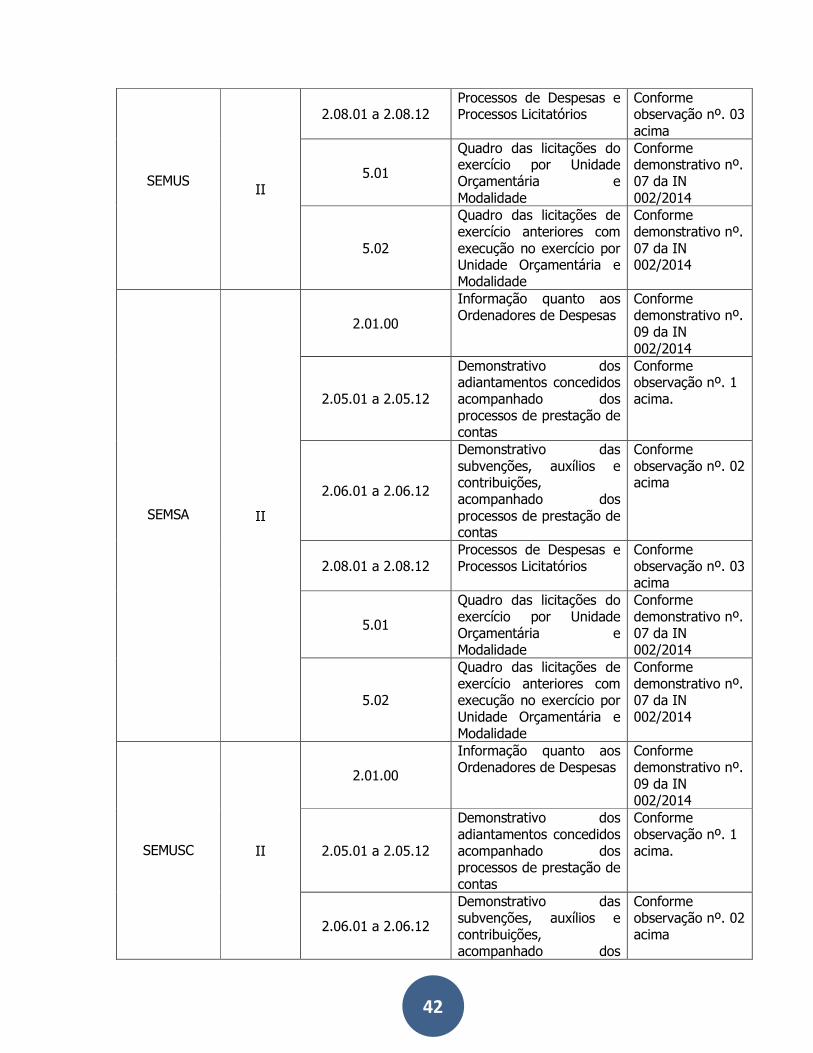

SEMSA II

2.01.00

Informação quanto aos Ordenadores de Despesas

Conforme demonstrativo nº. 09 da IN 002/2014

2.05.01 a 2.05.12

Demonstrativo dos adiantamentos concedidos acompanhado dos processos de prestação de contas

Conforme observação nº. 1 acima.

2.06.01 a 2.06.12

Demonstrativo das subvenções, auxílios e contribuições, acompanhado dos processos de prestação de contas

Conforme observação nº. 02 acima

2.08.01 a 2.08.12 Processos de Despesas e Processos Licitatórios

Conforme observação nº. 03 acima

5.01

Quadro das licitações do exercício por Unidade Orçamentária e Modalidade

Conforme demonstrativo nº. 07 da IN 002/2014

5.02

Quadro das licitações de exercício anteriores com execução no exercício por Unidade Orçamentária e Modalidade

Conforme demonstrativo nº. 07 da IN 002/2014

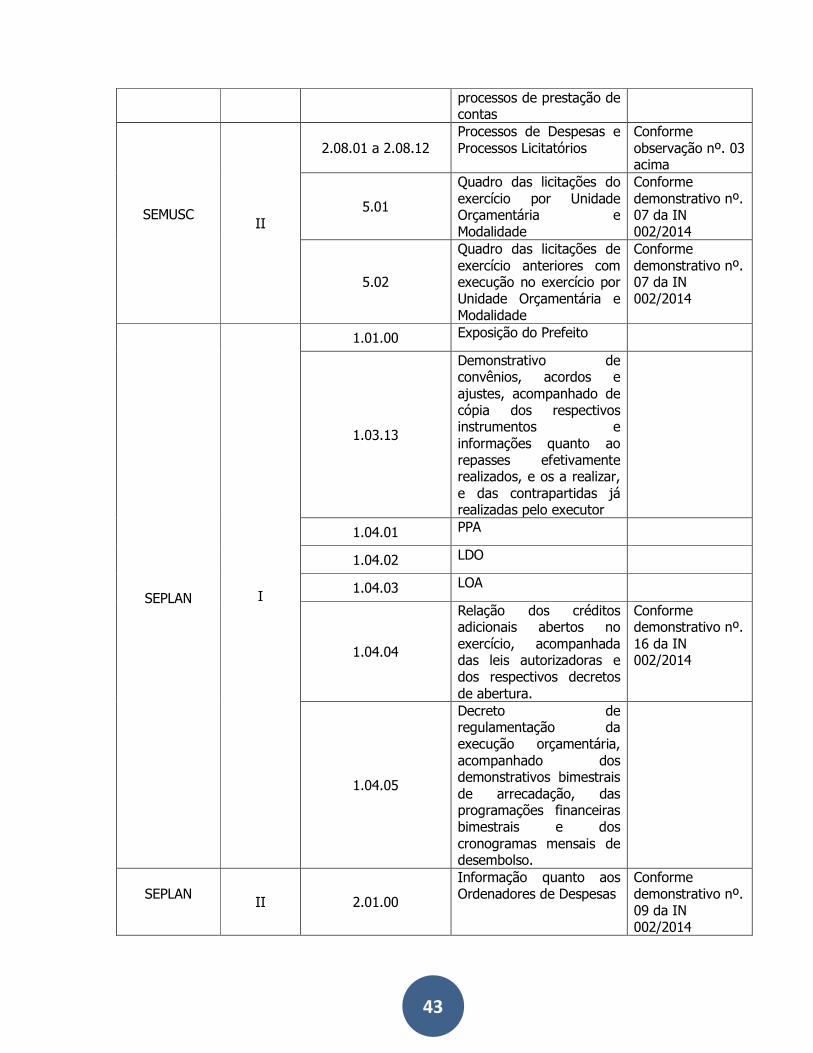

SEMUSC II

2.01.00

Informação quanto aos Ordenadores de Despesas

Conforme demonstrativo nº. 09 da IN 002/2014

2.05.01 a 2.05.12

Demonstrativo dos adiantamentos concedidos acompanhado dos processos de prestação de contas

Conforme observação nº. 1 acima.

2.06.01 a 2.06.12

Demonstrativo das subvenções, auxílios e contribuições, acompanhado dos

Conforme observação nº. 02 acima

43

processos de prestação de contas

SEMUSC II

2.08.01 a 2.08.12 Processos de Despesas e Processos Licitatórios

Conforme observação nº. 03 acima

5.01

Quadro das licitações do exercício por Unidade Orçamentária e Modalidade

Conforme demonstrativo nº. 07 da IN 002/2014

5.02

Quadro das licitações de exercício anteriores com execução no exercício por Unidade Orçamentária e Modalidade

Conforme demonstrativo nº. 07 da IN 002/2014

SEPLAN I

1.01.00 Exposição do Prefeito

1.03.13

Demonstrativo de convênios, acordos e ajustes, acompanhado de cópia dos respectivos instrumentos e informações quanto ao repasses efetivamente realizados, e os a realizar, e das contrapartidas já realizadas pelo executor

1.04.01 PPA

1.04.02 LDO

1.04.03 LOA

1.04.04

Relação dos créditos adicionais abertos no exercício, acompanhada das leis autorizadoras e dos respectivos decretos de abertura.

Conforme demonstrativo nº. 16 da IN 002/2014

1.04.05

Decreto de regulamentação da execução orçamentária, acompanhado dos demonstrativos bimestrais de arrecadação, das programações financeiras bimestrais e dos cronogramas mensais de desembolso.

SEPLAN

II 2.01.00

Informação quanto aos Ordenadores de Despesas

Conforme demonstrativo nº. 09 da IN 002/2014

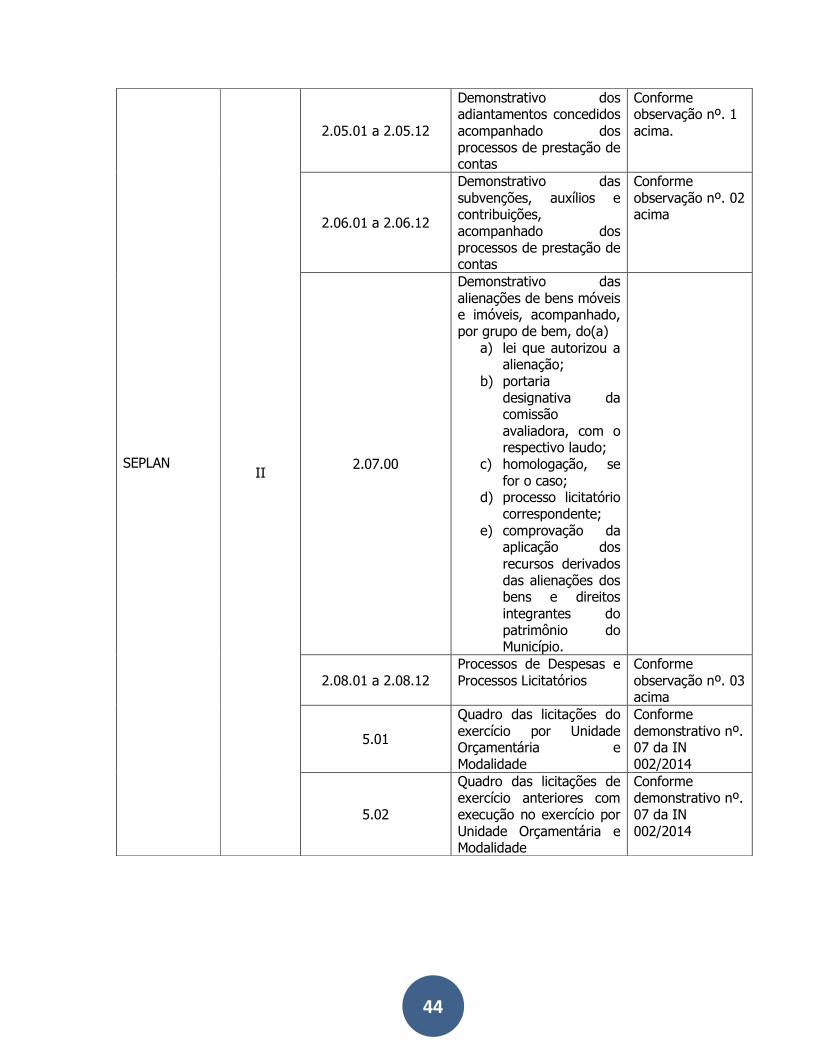

44

SEPLAN

II

2.05.01 a 2.05.12

Demonstrativo dos adiantamentos concedidos acompanhado dos processos de prestação de contas

Conforme observação nº. 1 acima.

2.06.01 a 2.06.12

Demonstrativo das subvenções, auxílios e contribuições, acompanhado dos processos de prestação de contas

Conforme observação nº. 02 acima

2.07.00

Demonstrativo das alienações de bens móveis e imóveis, acompanhado, por grupo de bem, do(a)

a) lei que autorizou a alienação;

b) portaria designativa da comissão avaliadora, com o respectivo laudo;

c) homologação, se for o caso;

d) processo licitatório correspondente;

e) comprovação da aplicação dos recursos derivados das alienações dos bens e direitos integrantes do patrimônio do Município.

2.08.01 a 2.08.12 Processos de Despesas e Processos Licitatórios

Conforme observação nº. 03 acima

5.01

Quadro das licitações do exercício por Unidade Orçamentária e Modalidade

Conforme demonstrativo nº. 07 da IN 002/2014

5.02

Quadro das licitações de exercício anteriores com execução no exercício por Unidade Orçamentária e Modalidade

Conforme demonstrativo nº. 07 da IN 002/2014

45

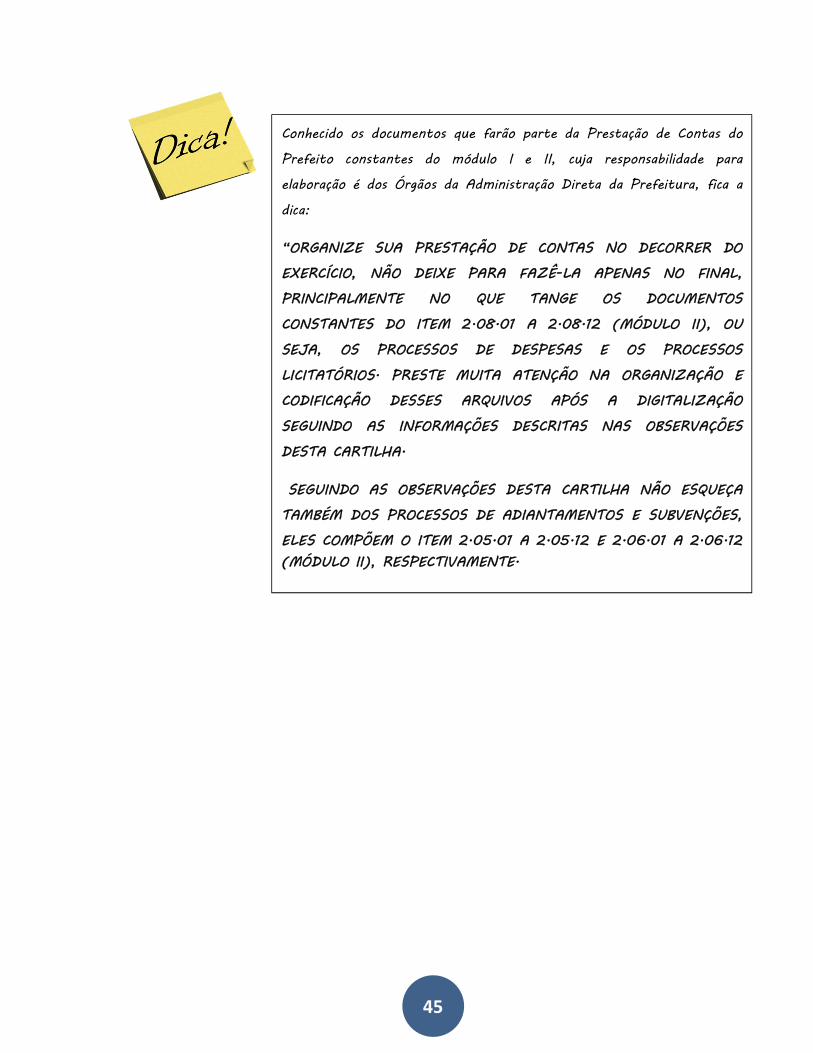

Conhecido os documentos que farão parte da Prestação de Contas do

Prefeito constantes do módulo I e II, cuja responsabilidade para

elaboração é dos Órgãos da Administração Direta da Prefeitura, fica a

dica:

“ORGANIZE SUA PRESTAÇÃO DE CONTAS NO DECORRER DO

EXERCÍCIO, NÃO DEIXE PARA FAZÊ-LA APENAS NO FINAL,

PRINCIPALMENTE NO QUE TANGE OS DOCUMENTOS

CONSTANTES DO ITEM 2.08.01 A 2.08.12 (MÓDULO II), OU

SEJA, OS PROCESSOS DE DESPESAS E OS PROCESSOS

LICITATÓRIOS. PRESTE MUITA ATENÇÃO NA ORGANIZAÇÃO E

CODIFICAÇÃO DESSES ARQUIVOS APÓS A DIGITALIZAÇÃO

SEGUINDO AS INFORMAÇÕES DESCRITAS NAS OBSERVAÇÕES

DESTA CARTILHA.

SEGUINDO AS OBSERVAÇÕES DESTA CARTILHA NÃO ESQUEÇA

TAMBÉM DOS PROCESSOS DE ADIANTAMENTOS E SUBVENÇÕES,

ELES COMPÕEM O ITEM 2.05.01 A 2.05.12 E 2.06.01 A 2.06.12

(MÓDULO II), RESPECTIVAMENTE.

46

6. DO PRAZO PARA APRESENTAÇÃO DA PRESTAÇÃO DE CONTAS AO TCE.

Isto é sério, NÃO PERCA O PRAZO!!!

Conforme art.158, inciso IX, da Constituição do Estado do

Maranhão, compete ao Prefeito Municipal encaminhar ao Tribunal

de Contas do Estado, após sessenta dias do início da sessão

legislativa municipal, a prestação de contas referente ao exercício

anterior. O TCE/MA, através da Instrução Normativa 25/2011,

com as alterações incluídas pela Decisão Normativa nº 09/2012,

regulamentou o prazo para todos os municípios entregarem suas

Prestações de Contas no prazo de sessenta dias contados a partir

do início da sessão legislativa estadual (Assembleia Legislativa). A

Assembleia Legislativa têm fixado o início de seus trabalhos em

02 de fevereiro, portanto regulamentando a entrega das

Prestações de Contas municipais ao TCE MA em 02 de abril de

cada ano.

ATENÇÃO – NORMA INTERNA!!!

Com o objetivo de atender tempestivamente as

obrigações do controle externo, a Prefeitura Municipal

de São Luís determinou através do Decreto nº

44.059 (em anexo), de 01 de julho de 2013, artigo

6º e 7º, prazos prudenciais sob o acompanhamento da

Comissão de Prestação de Contas - CPPC no intuito

de afastar quaisquer imprevistos para o fiel

cumprimento da data limite (02 de abril) para

entrega da Prestação de Contas ao TCE MA.

47

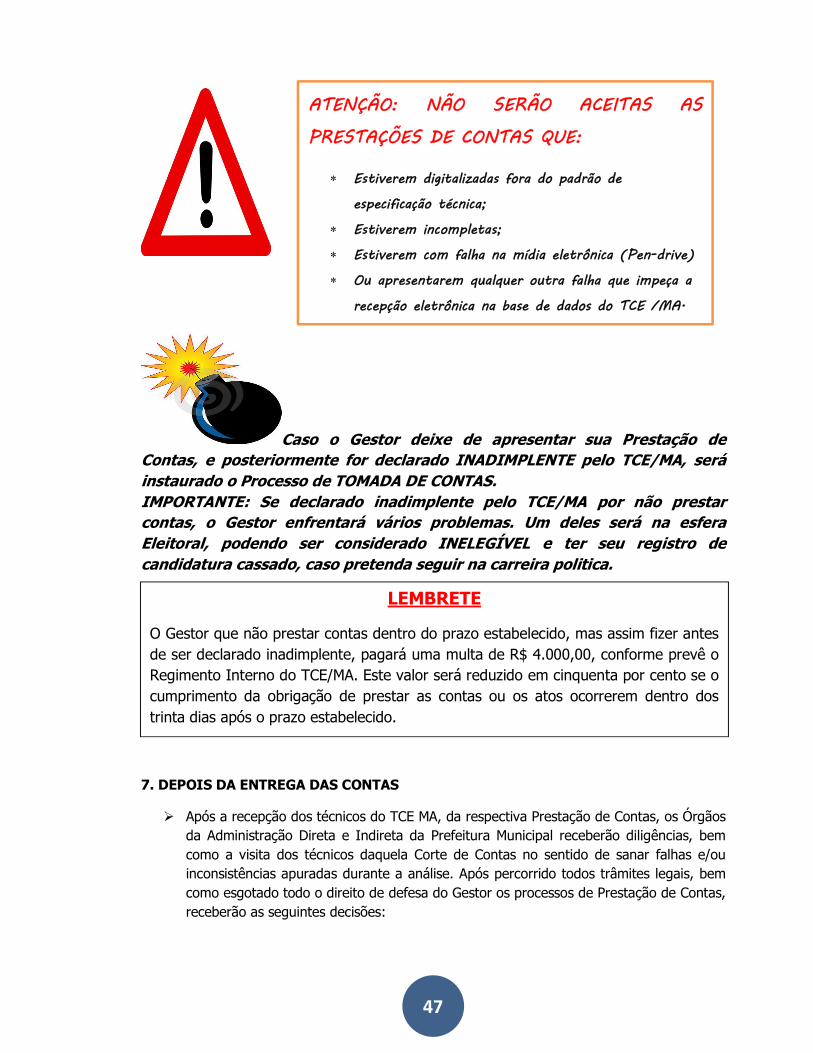

Caso o Gestor deixe de apresentar sua Prestação de

Contas, e posteriormente for declarado INADIMPLENTE pelo TCE/MA, será

instaurado o Processo de TOMADA DE CONTAS.

IMPORTANTE: Se declarado inadimplente pelo TCE/MA por não prestar

contas, o Gestor enfrentará vários problemas. Um deles será na esfera

Eleitoral, podendo ser considerado INELEGÍVEL e ter seu registro de

candidatura cassado, caso pretenda seguir na carreira politica.

7. DEPOIS DA ENTREGA DAS CONTAS

Após a recepção dos técnicos do TCE MA, da respectiva Prestação de Contas, os Órgãos

da Administração Direta e Indireta da Prefeitura Municipal receberão diligências, bem

como a visita dos técnicos daquela Corte de Contas no sentido de sanar falhas e/ou

inconsistências apuradas durante a análise. Após percorrido todos trâmites legais, bem

como esgotado todo o direito de defesa do Gestor os processos de Prestação de Contas,

receberão as seguintes decisões:

ATENÇÃO: NÃO SERÃO ACEITAS AS

PRESTAÇÕES DE CONTAS QUE:

Estiverem digitalizadas fora do padrão de

especificação técnica;

Estiverem incompletas;

Estiverem com falha na mídia eletrônica (Pen-drive)

Ou apresentarem qualquer outra falha que impeça a

recepção eletrônica na base de dados do TCE /MA.

LEMBRETE

O Gestor que não prestar contas dentro do prazo estabelecido, mas assim fizer antes

de ser declarado inadimplente, pagará uma multa de R$ 4.000,00, conforme prevê o

Regimento Interno do TCE/MA. Este valor será reduzido em cinquenta por cento se o

cumprimento da obrigação de prestar as contas ou os atos ocorrerem dentro dos

trinta dias após o prazo estabelecido.

48

APROVAÇÃO /REGULAR – Quando expressarem, de forma clara

e objetiva, a exatidão dos demonstrativos contábeis, a

legalidade, a legitimidade e a economicidade dos atos de

gestão do responsável.

APROVAÇÃO /REGULAR COM RESSALVAS – Quando o TCE/MA

se verificar pequenas faltas ou impropriedades, dando quitação

ao responsável e lhe determinando, ou a quem lhe haja

sucedido, a adoção de medidas necessárias a correções destas,

de modo a prevenir reincidências.

DESAPROVAÇÃO/IRREGULAR – Quando comprovada qualquer

das seguintes ocorrências:

a) Grave infração a norma legal ou regulamentar de

natureza contábil, financeira, orçamentária,

operacional e patrimonial;

b) Injustificável dano ao erário, decorrente de ato de

gestão ilegítimo ou antieconômico.

Esse tópico me fez

lembrar de um

caso!!!

49

Como foi dito acima, os Órgãos da Administração Direta e Indireta

da Prefeitura receberão a visita dos auditores do TCE/MA para

esclarecimentos de possíveis dúvidas ou inconsistências apuradas na

análise das contas. Portanto, o receba com gentileza e educação,

afinal ele está ali para fazer o seu trabalho e ainda nos ajudando

nas recomendações legais. E lembre-se:

Antes de ir para o

próximo tópico, quero

deixar-lhe uma dica

que vem de berço.

50

8. MUDANÇA NA CONTABILIDADE

”Prepare-se para a Mudança que vai ocorrer na Contabilidade

Aplicada ao Setor Público.”

A edição da Lei nº 4.320, de 17 de março de 1964, constitui-se em um marco

importante para o ordenamento das finanças públicas, no tocante a elaboração e

controle dos orçamentos, da gestão do caixa e dos balanços anuais da

União, dos Estados, do Distrito federal e dos Munícipios. Foi de tal forma relevante

que ainda hoje se consegue promover avanços sem que se vislumbre alterações em

seu texto. Essa lei melhorou expressivamente os conceitos de gestão orçamentária

e financeira até então existentes e implantou o modelo de contabilidade vigente.

”Se você não sabe se gasta além do que arrecada, fique atento.” O início dos anos de 1970 ficou marcado como a época do “milagre brasileiro”, haja vista um período de elevada liquidez no mercado financeiro internacional, o que permitiu um fluxo natural de recursos para o Brasil, o crescimento da poupança interna, ampliação dos investimentos em infraestrutura e capacidade produtiva do pais. A pesar dos resultados, o modelo de alavancagem do crescimento econômico não tinha sustentabilidade a longo prazo. Com a crise do petróleo, em 1979, e a crise do mercado financeiro internacional o que se vislumbrava era uma verdadeira desorganização com as principais instituições de finanças públicas completamente despreparadas sob a ótica dos instrumentos de que dispunham para planejamento, execução e controle de suas atividades. Para se ter uma ideia dos sintomas de desorganização fiscal do Brasil, em 1981 o PIB apresentou decréscimo de 4,81%, a inflação beirava os 95,6% e a dívida externa líquida passa para U$ 79,4 bilhões. De acordo com economistas, o governo provocava essa situação, justamente por que gastava mais do que arrecadava. Mas quanto gastava além do que arrecadava? Ninguém sabia com clareza e tempestividade. A contabilidade era meramente formal, isto é, atendia apenas a lei e não disponibilizava informações úteis para a tomada de decisão.

51

8.1. O BRASIL RUMO AOS PADRÕES INTERNACIONAIS DE CONTABILIDADE

O novo modelo de contabilidade aplicada ao setor

público visa a resgatar a Contabilidade como ciência e seu objeto de estudo: o

PATRIMÔNIO da entidade pública. Visa ainda oferecer aos usuários informações

de natureza orçamentária, econômica e financeira do patrimônio da entidade e suas

mutações, e sobre os resultados alcançados, em apoio ao processo de tomada de

decisão e à adequada prestação de contas. As normas internacionais são

elaboradas pela IFAC – Federação Internacional de Contadores (sigla em inglês) e,

de modo geral, buscam a harmonização dos critérios de reconhecimento de receitas

e despesas sob o enfoque patrimonial, ativos e passivos, bem como da forma de

evidenciação da situação financeira, resultados do exercício, mutações da posição

financeira e mutações no patrimônio líquido. Nesse sentido, com o objetivo de

adequar as práticas contábeis brasileiras aos pronunciamentos da IFAC, algumas

alterações nas rotinas deverão ser incorporadas, como por exemplo: a ADOÇÃO

DO REGIME DE COMPETÊNCIA para o registro das variações patrimoniais

aumentativas (Ex.: Receitas), gerando reflexos e uma nova estrutura no Balanço

Patrimonial, Orçamentário, Financeiro e Demonstração das Variações Patrimoniais e

a exigência de novos demonstrativos, tais como: FLUXOS DE CAIXA E

DEMONSTRAÇÃO DO RESULTADO ECONÔMICO. Outro objetivo da norma foi o

de estabelecer os aspectos conceituais para adoção da prática da DEPRECIAÇÃO,

AMORTIZAÇÃO E EXAUSTÃO dos bens públicos, para assegurar a adequada

evidenciação do patrimônio público. Tornou-se ainda fundamental, com as

mudanças, definir o tratamento e a forma de registros das transações do setor

público. Portanto, pensou-se o registro como ponto de partida para a inserção da

contabilidade na ÁREA GERENCIAL, com o uso de SISTEMAS DE CUSTOS,

INDICADORES DE ACOMPANHAMENTO, ANÁLISE E AVALIAÇÃO

PATRIMONIAL.

52

Assim, quando se percebe toda essa transformação em torno da

contabilidade aplicada ao setor público, reconhece-se que ela foi

redescoberta e em muito poderá contribuir, efetivamente, para que os

entes públicos disponibilizem informações contábeis transparentes e

comparáveis, que sejam compreendidas pelos usuários.

53

ANEXOS

54

REALIZAÇÃO:

COMISSÃO PERMANENTE DE PRESTAÇÃO DE CONTAS

APOIO:

PREFEITURA MUNICIPAL DE SÃO LUIS/MA

CONTROLADORIA GERAL DO MUNICÍPIO – CGM

COMISSÃO PERMANENTE DE PRESTAÇÃO DE CONTAS – CPPC

__________________________________________________

Av. Guaxenduba, nº 1455 – Bairro de Fátima

CEP.: 65.026-206 – SEMFAZ – 3º andar – São Luís (MA) – Fone: (98) 3212-8619

E-mail: [email protected]

![Prestação de contas de convênios: dever do … 8 ] Prestação de contas de convênios: dever do gestor, direito da sociedade Aula 2 – Qual o prazo para apresentação da prestação](https://img.pdfslide.net/doc/110x75/5bf0419f09d3f25b348c5eb8/prestacao-de-contas-de-convenios-dever-do-8-prestacao-de-contas-de-convenios.jpg)