Embed Size (px)

Citation preview

DANIEL MOREIRA GOMES

ANÁLISE DE VIABILIDADE TÉCNICA, ECONÔMICO-FINANCEIR O PARA

IMPLANTAÇÃO DA CULTURA DO MOGNO-AFRICANO (KHAYA

IVORENSIS A.CHEV.) NA REGIÃO OESTE DE MINAS GERAIS.

Trabalho Conclusão de Curso apresentado como requisito parcial para obtenção do título de Especialista em Gestão Florestal no curso de Pós-graduação em Gestão Florestal, Departamento de Economia Rural e Extensão, Setor de Ciências Agrárias, Universidade Federal do Paraná.

Orientador: Prof. Dr. Vitor Afonso Hoeflich

Co-Orientador: Prof. Dr. José Luiz Pereira de Resende

CURITIBA

2010

II

AGRADECIMENTOS

Agradeço a todos que de alguma forma contribuíram para o desenvolvimento e conclusão deste trabalho. Especialmente gostaria de agradecer:

A toda equipe da Pós-Graduação em Gestão Florestal da Universidade Federal

do Paraná, pela oportunidade, ensinamentos, apoio, acompanhamento e dedicação. Ao Prof. Dr. Vitor Afonso Hoeflich pelos ensinamentos, pela amizade e

oportunidade, por ter me orientado neste trabalho com sabedoria, confiança e competência.

Ao co-orientador Prof. Dr. José Luiz Pereira de Resende da UFLA –

Universidade Federal de Lavras pela atenção, esclarecimentos e ensinamentos. A todos os colegas do curso que me apoiaram e auxiliaram durante esta

caminhada e em especial ao meu amigo e sincero Dagoberto Almeida. A toda minha família, verdadeiros alicerces e grandes colaboradores desse

projeto, em especial meus Pais e Irmãos, Padrinho e Madrinha, meu eterno muito obrigado.

A todos, e a Deus, realmente, muito obrigado...

III

“Pois é pelo fruto que se conhece a árvore” Mateus 12:33

IV

SUMÁRIO

1 INTRODUÇÃO .......................................................................................... 10

2 OBJETIVOS ................................................................................................12

3 REVISÃO DA LITERATURA ..................................................................13

4 MATERIAL E MÉTODOS ........................................................................19

4.1 ESTRATÉGIA DE COLETA DE DADOS ...............................................19

4.2 ESTRATÉGIA DE ANÁLISE DE DADOS ..............................................20

4.3 CARACTERIZAÇÃO DA ÁREA EM ESTUDO ......................................20

4.4 INFORMAÇÕES TÉCNICAS SOBRE SISTEMAS DE PRODUÇÃO DA CULTURA MOGNO-AFRICANO ....................................................22

4.4.1 Escolha da espécie e uso da madeira .......................................................22

4.4.2 Análise solos ............................................................................................24

4.4.3 Preparo de solo ........................................................................................25

4.4.4 Combate às formigas ...............................................................................26

4.4.5 Combate aos cupins .................................................................................26

4.4.6 Escolha do espaçamento ..........................................................................27

4.4.7 Fertilização mineral .................................................................................27

4.4.8 Irrigação ...................................................................................................28

4.4.9 Limpeza da área .......................................................................................30

4.4.10 Manutenção de infra-estrutura ...............................................................30

4.4.11 Pragas e doenças ....................................................................................31

4.4.12 Áreas introduzidas a cultura do mogno-africano ..................................33

4.4.13 Projeções de plano de corte ...................................................................37

4.4.14 Projeções dendométricas .......................................................................37

4.4.15 Projeções de perdas no processo de serragem .......................................38

4.5 QUADROS FINANCEIROS .....................................................................38

4.6 FORMAÇÃO DE PREÇO .........................................................................39

V

4.7 A TEORIA DE CUSTOS DE PRODUTOS FLORESTAIS ......................42

4.7.1 Classificação dos Custos de Produção ....................................................43

4.7.2 Os Custos Médios da Produção Florestal ................................................44

4.8 AS RELAÇÕES MONETÁRIAS NA PRODUÇÃO FLORESTAL ........45

4.9 INDICADORES PARA ANÁLISE ECONÔMICA DO PROJETO .........46

4.9.1 Payback ....................................................................................................47

4.9.2 Valor atual líquido ...................................................................................47

4.9.3 Taxa interna de retorno ............................................................................48

4.9.4 - Margem de contribuição e ponto de equilíbrio .....................................49

4.10 AVALIAÇÃO DO PROJETO .................................................................50

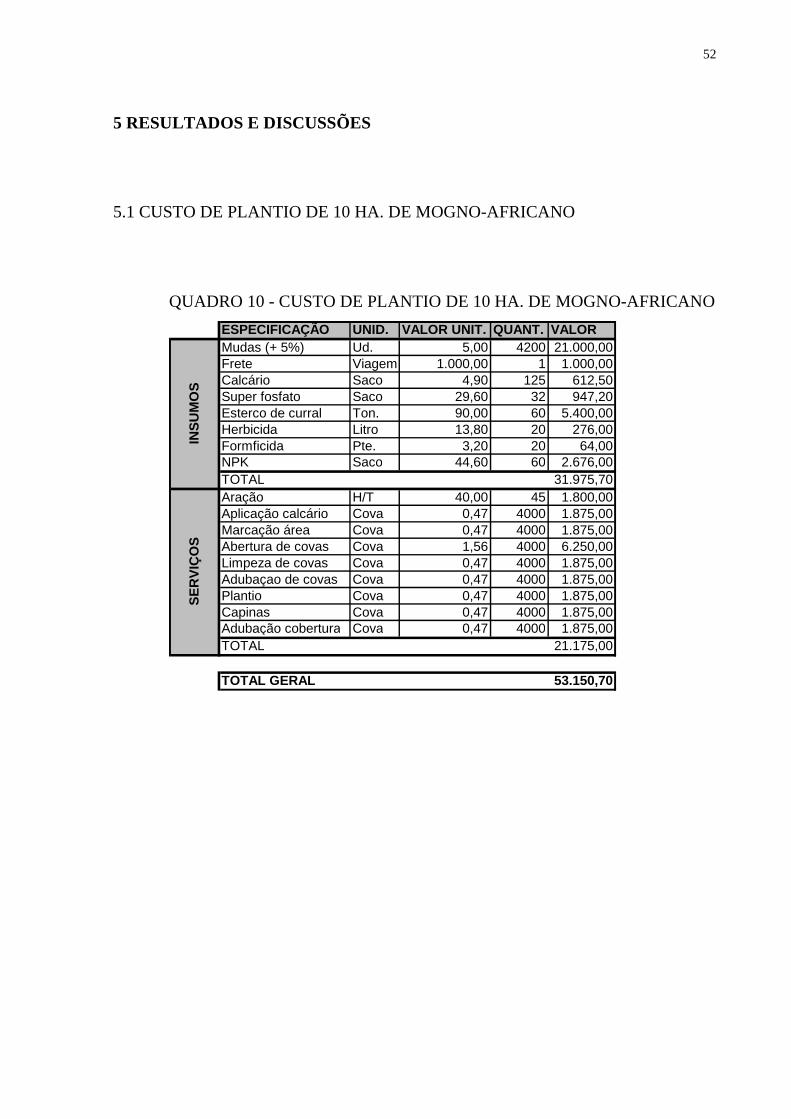

5 RESULTADOS E DISCUSSÕES ..............................................................52

5.1 CUSTO DE PLANTIO DE 10 HA. DE MOGNO-AFRICANO ...............52

5.2 CUSTEIO FLORESTAL – 1º, 2º E 3º ANOS ...........................................53

5.3 DESPESAS DEPRECIAÇÃO/SEGUROS/MANUTENÇÃO/DESPESAS GERAIS ...................................................................................................54

5.4 DESPESAS COM MÃO DE OBRA ..........................................................55

5.5 RESUMO DAS NECESSIDADES FINANCEIRAS E ORIGEM DOS RECURSOS ......................................................................................55

5.6 PROJEÇÃO DE INVESTIMENTO E GASTOS DIVERSOS ..................56

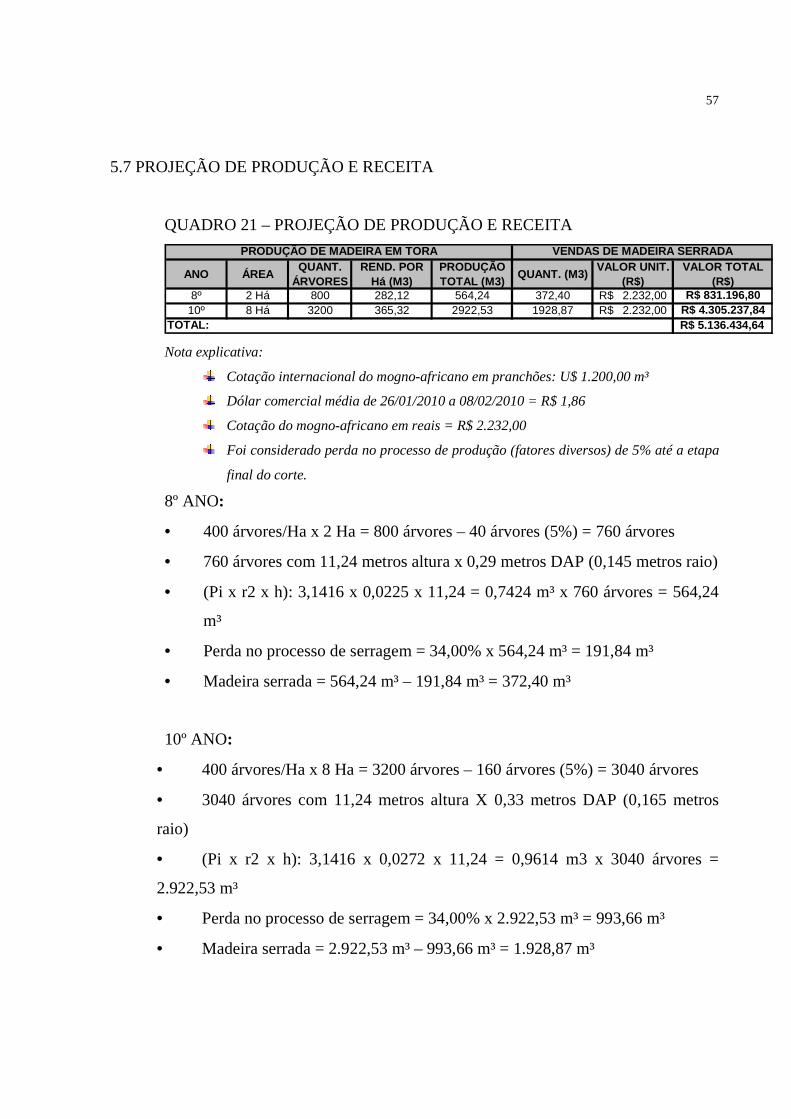

5.7 PROJEÇÃO DE PRODUÇÃO E RECEITA .............................................57

5.8 DEMONSTRAÇÃO DO RESULTADO E FLUXO DE CAIXA DOS EXERCÍCIOS ...................................................................................58

5.9 MARGEM CONTRIBUIÇÃO UNITÁRIA ...............................................61

5.10 PONTO DE EQUILÍBRIO .......................................................................61

5.11 ANÁLISE DE INVESTIMENTO ............................................................62

5.12 ANÁLISE TÉCNICA DA CULTURA DO MOGNO-AFRICANO NA REGIÃO OESTE DE MINAS GERAIS ..........................................62

6 CONCLUSÕES E RECOMENDAÇÕES .................................................65

7 REFERÊNCIAS ...........................................................................................67

8 ANEXOS .......................................................................................................70

VI

LISTA DE ILUSTRAÇÕES

FIGURA 1 - REGIÃO DE OCORRÊNCIA NATIVA DO MOGNO- AFRICANO ..14

FIGURA 2 - Khaya ivorensis A.Chev (mogno-africano) Embrapa Belém/PA (2007) .............................................................................................33

FIGURA 3 - PLANTIO KHAYA IVORENSIS A.CHEV (MOGNO-AFRICANO)

FAZENDA ESTIVA, ITAÚNA/MG .............................................64

GRÁFICO 1 – AS CURVAS DE CUSTO FIXO, VARIÁVEL E TOTAL ........44 GRÁFICO 2 – COMPORTAMENTO GRÁFICO DOS CUSTOS MÉDIO DE

PRODUÇÃO ..................................................................................45 GRÁFICO 3 - REPRESENTAÇÃO DO PONTO DE EQUILÍBRIO .................50

QUADRO 1 – DENOMINAÇÕES VERNACULARES DA KHAYA IVORENSIS

A.CHEV EM DIVERSOS PAÍSES ..................................................15

QUADRO 2 – LEVANTAMENTO DADOS REGIÃO EM ESTUDO ..............20

QUADRO 3 – RESULTADO DE FERTILIDADE .............................................24

QUADRO 4 - RESULTADO DE MAT.ORGÂNICA ........................................24

QUADRO 5 – RESULTADO C.T.C. ..................................................................25

QUADRO 6 – RESULTADO DE MICRO ELEMENTOS .................................25

QUADRO 7 – RESULTADO DE GRANULOMETRIA ....................................25

QUADRO 8 – PRECIPITAÇÃO PLUVIOMÉTRICA .......................................36

QUADRO 9 – MÉDIA DÓLAR COMERCIAL .................................................42

VII

QUADRO 10 - CUSTO DE PLANTIO DE 10 HA. DE MOGNO-AFRICANO 52 QUADRO 11 - CUSTEIO FLORESTA MOGNO – 1º ANO .............................53 QUADRO 12 - CUSTEIO FLORESTA MOGNO – 2º ANO .............................53 QUADRO 13 - CUSTEIO FLORESTA MOGNO – 3º ANO .............................53 QUADRO 14 - DESPESAS DE DEPRECIAÇÃO ..............................................54 QUADRO 15 - DESPESAS COM SEGUROS ....................................................54 QUADRO 16 - DESPESAS COM MANUTENÇÃO .........................................54 QUADRO 17 - DESPESAS GERAIS .................................................................54 QUADRO 18 - DESPESAS COM MÃO DE OBRA ..........................................55 QUADRO 19 - RESUMO DAS NECESSIDADES FINANCEIRAS E ORIGEM

DOS RECURSOS ........................................................................55 QUADRO 20 – PROJEÇÃO DE INVESTIMENTOS E GASTOS DIVERSOS 56 QUADRO 21 – PROJEÇÃO DE PRODUÇÃO E RECEITA .............................57 QUADRO 22 - DEMONSTRAÇÃO DO RESULTADO E FLUXO DE CAIXA

DOS EXERCÍCIOS .....................................................................58 QUADRO 23 – MARGEM CONTRIBUIÇÃO UNITÁRIA ..............................61 QUADRO 24 – PONTO DE EQUILÍBIO ...........................................................61

VIII

LISTA DE SIGLAS E ABREVIAÇÕES

COFINS – Contribuição Financeira Social

CSLL – Contribuição Social sobre o Lucro Líquido

DAP – Diâmetro Altura do Peito

EMATER – Empresa de Assistência Técnica e Extensão Rural do Estado de

Minas Gerais

EMBRAPA – Empresa Brasileira de Pesquisa Agropecuária

FAO – Organização das Nações Unidas para Agricultura e Alimentação

FGTS – Fundo de Garantia por Tempo de Serviço

Ha - Hectare

IBGE – Instituto Brasileiro de Geografia e Estatística

IMA - Instituto Mineiro de Agropecuária

NPK – Nitrogênio, Fósforo e Potássio

PIS – Programa de Integração Social

SAF – Sistema Agro Florestal

TIR – Taxa Interna De Retorno

TRR – Taxa Requerida de Retorno

VAE – Valor Atual das Entradas

VAL – Valor Atual Líquido

VAS – Valor Atual das Saídas

VPL – Valor Presente Líquido

IX

RESUMO

Este trabalho tem como objetivo geral analisar a viabilidade técnica, econômico-financeiro da implantação da cultura do mogno-africano (Khaya ivorensis A.Chev) na região oeste de Minas Gerais. Neste estudo foram levantadas informações técnicas sobre sistemas de produção, pesquisas de áreas implantadas e indicadores para análise econômico-financeiro da cultura do mogno-africano. Estima-se que, em virtude da baixa velocidade que vem ocorrendo o reflorestamento de madeiras nobres para atender a demanda futura da indústria moveleira, a médio prazo haverá problemas de abastecimento. Neste sentido tem crescido a utilização de espécies exóticas, especialmente no hemisfério sul, em países de clima tropical e subtropical. Em especial, o mogno-africano, possui madeira de excelente qualidade. É uma espécie de moderado a rápido crescimento e pode ser cultivado gerando a médio e longo prazo excepcional retorno financeiro. O cultivo desta espécie contribuirá sem dúvida com o aumento da oferta de madeira para as indústrias moveleiras de Minas Gerais que se beneficiarão com a utilização de uma madeira tão nobre. Conforme Stumpp, E.(2008), a médio e longo prazo o Brasil terá que dispor de pelo menos duas a três dúzias de essências florestais diversificadas, para suprir todas as necessidades e gostos. Conforme demonstrado o projeto é extraordinariamente viável, tanto tecnicamente, economicamente e financeiramente. Desta forma concluímos que a atividade de reflorestamento do Khaya ivorensis A.Chev.(mogno-africano), contribuirá efetivamente com nossa economia, gerando riquezas e oportunidades de negócios nacionais e internacionais.

10

1 INTRODUÇÃO

O grande aumento da demanda e a exploração das florestas nativas feitas sem

critérios técnicos, coloca em risco a extinção de várias espécies vegetais de grande

valor. A madeira proveniente de mata nativa, bastante utilizada no Brasil, está em

rápido declínio e tende a desaparecer em função das severas restrições internacionais e

dos severos problemas ambientais como o aquecimento global.

Estima-se que, em virtude da baixa velocidade com que vem ocorrendo o

reflorestamento de madeiras nobres para atender a demanda futura da indústria

moveleira, a médio prazo haverá problemas de abastecimento. Neste sentido tem

crescido a utilização de espécies exóticas, especialmente no hemisfério sul, em países

de clima tropical e subtropical.

Para um projeto florestal sob a ótica econômico-financeira, geralmente tem-se

um plano de investimentos, que é um comprometimento de recursos visando obtenção

de benefícios futuros durante um período de tempo, e sua elaboração, análise e

avaliação de projetos envolve variáveis sociais, econômicas, culturais, jurídicas,

ambientais e políticas.

No Brasil, alguns macros indicadores dessa importância se baseiam na

formação do PIB, na geração de divisas e na contribuição para a melhoria da qualidade

de vida da sociedade.

No que diz respeito aos aspectos sociais, o setor florestal é capaz de absorver

mão-de-obra numerosa, colaborando assim para uma melhor distribuição de renda para

a população.

Quanto ao meio ambiente, as influências florestais podem ser divididas em três

grupos: as influências diretas (efeito mecânico), influências indiretas (efeito físico-

químico) e as influências psicofisiológicas (as que atuam diretamente sobre o homem).

O consumo de produtos florestais, atualmente depara-se com a problemática

do decréscimo de fornecimento de matéria-prima para o setor, tanto pelas pressões

ecológicas, visando diminuir a exploração em matas nativas, quanto pela escassez dos

produtos florestais que se encontram cada vez mais distantes das áreas consumidoras.

11

Dentre os setores mais atingidos, destacam-se o das serrarias e o da laminação, que,

em nosso país, sobrevivem da extração de matas nativas, quando se refere à "madeira

de lei".

Em especial, o Mogno-africano (Khaya ivorensis A.Chev.), possui madeira de

excelente qualidade e é uma espécie de moderado a rápido crescimento que substitui

plenamente o Mogno-americano (Swietenia macrophylla) e pode ser cultivado gerando

a médio e longo prazo retorno financeiro.

O plantio e cultivo desta espécie contribuirão sem dúvida com o aumento da

oferta de madeira para as indústrias moveleiras de Minas Gerais que se beneficiarão

com a utilização de uma madeira tão nobre.

Nas instituições, sejam públicas, privadas comerciais, prestadores de serviços

ou indústrias, sempre existirá a necessidade de tomar decisões, visando maximizar a

curto, médio e longo prazo os seus resultados. A intensidade e a forma com que as

decisões são tomadas dependem do tipo, porte e área de atuação da instituição. O

termo projeto florestal refere-se às necessidades ou oportunidades de certa instituição,

tendo como objetivo executar ou realizar algo no futuro, para atender a necessidades

ou aproveitar oportunidades dentro do contexto e características próprias.

12

2 OBJETIVOS

Na avaliação e seleção de um projeto florestal, deve-se estudar o melhor modo

de realizar os investimentos, do ponto de vista da rentabilidade, dentre diversas

alternativas. As alternativas competem entre si pela obtenção do capital de

investimento.

O objetivo de um programa de reflorestamento é obter um produto de boa

qualidade, com a máxima produtividade e o mínimo de custo possível.

Portanto, o objetivo geral do estudo será analisar a viabilidade técnica,

econômico-financeiro da introdução da cultura do mogno-africano (Khaya ivorensis

A.Chev) na região oeste de Minas Gerais.

Quanto aos objetivos específicos de estudo, serão objetos de análise:

a) Informações técnicas sobre sistema de produção da cultura mogno

africano

b) Pesquisas de áreas implantadas com a cultura do mogno-africano

c) Indicadores para análise econômica e financeira do referido estudo.

13

3 REVISÃO DE LITERATURA

Conforme Berger et al (2008), a matéria-prima gerada pelas empresas da base

florestal tem como destinação o seguinte consumo industrial: madeira serrada, lâminas

e compensados, chapas reconstituídas, celulose e papel, carvão e lenha. O consumo

industrial total de madeira nativa e de reflorestamento no Brasil representa anualmente

algo em torno de 190 milhões de m³, onde a madeira nativa participa com 83 milhões

de m³ (44% do consumo total) e a madeira de reflorestamento responde por outros 107

milhões de m³ (56% do consumo total).

Para que florestas plantadas consigam atender ao mercado consumidor, há

necessidade da escolha adequada da espécie e das técnicas silviculturais a serem

empregadas (GOMES et al, 2006).

Além disso, essas florestas devem produzir madeira em qualidade e

quantidade compatíveis com a expectativa do mercado (GOMES et al, 2006).

Conforme 1Stumpp, E.(2008), a médio e longo prazo o Brasil terá que dispor

de pelo menos duas a três dúzias de essências florestais diversificadas, para suprir

todas as necessidades e gostos.

Conforme Gomes et al (2006), dentre as espécies exóticas introduzidas e

produtoras de madeiras nobres podemos destacar a seguinte:

:: Mogno-africano (Khaya ivorensis A.Chev.) – originário da costa

ocidental da África.

1 Professor e Pesquisador da Universidade de Caxias do Sul. Engenheiro industrial madeireiro. MSc. e Dr. em Engenharia Civil construção e ambiente.

14

FIGURA 1 - REGIÃO DE OCORRÊNCIA NATIVA DO MOGNO-AFRICANO.

Comparando com o mogno-amazônico, também conhecido como latino

americano e mogno-verdadeiro (Swietenia macrophyla), não se distinguem diferenças

15

significativas, quanto ao aspecto fenotípico. Existe porém uma diferença marcante que

faz distinguir o mogno-africano do amazônico que é a coloração avermelhada, devido

à concentração de antocianina do fluxo de lançamento apical do africano, enquanto

que no amazônico é esverdeado. (FALESI, I.C; BAENA, A.R.C., 1999).

A Khaya ivorensis juntamente com as espécies K.anthotheca, K.grandifolia e

K.senegalensis são conhecidas pela denominação de mogno-africano, que tem sido

uma das espécies preferidas dos reflorestadores no Estado do Pará, provavelmente

devido não somente à facilidade em produzir as mudas, mas ao elevado valor

econômico que representa no mercado internacional (FALESI, I.C; BAENA, A.R.C.,

1999).

As árvores do gênero Khaya são conhecidas comercialmente por diferentes

nomes: Acajou DÀfrique, na França e Bélgica; na Inglaterra e Estados Unidos como

African mahogany; na Alemanha denomina-se Khaya mahogoni; na Holanda como

Afrikaans mahobanie e mogno-africano pelos portugueses. (FALESI, I.C; BAENA,

A.R.C., 1999).

As denominações vernaculares da Khaya ivorensis A.Chev variam bastante,

conforme pode ser observado abaixo:

QUADRO 1 - DENOMINAÇÕES VERNACULARES DA KHAYA IVORENSIS A.CHEV EM DIVERSOS PAÍSES.

Denominações venaculares País

Acajou DÀfrique..............................................

African mahogany……………………………

Khaya mahogoni……………………………..

Afrikaans mahoganie…………………………

Mogno-africano................................................

Dukuma, Acajopu de Bassam, Kra-lah, Krala Ira e

França e Bélgica

Inglaterra e EUA

Alemanha

Holanda

Portugal

16

Acajou blanc............................................

Dubine, Duku makokre, Duku mafufu, Ahafo

mahogany.........................................................

Oganwo, Ogwango nofwa................................

N`Gollo, Acajou N`Gollon, Zamenguila e Mangona

Samanguilla....................................................

Zaminguila, Ombega.....................................

N`Dola e Ewé................................................

Deké...............................................................

Udianuno e Quibala.......................................

Costa do Marfim

Gana

Nigéria

Camarões

Guiné espanhola

Gabão

Congo

África Central

Angola

FONTE: ACAJOU D`AFRIQUE, 1979.

É uma árvore de grande importância para a região amazônica, não somente

pelo seu valor econômico ser dos mais elevados no comércio internacional, mas

também ao se considerar o aspecto ambiental, devido ao crescimento relativamente

rápido, promovendo a recuperação de áreas alteradas. (FALESI, I.C; BAENA, A.R.C.,

1999).

O interesse comercial em plantações do mogno-africano deve-se ao fato de

que nas regiões onde essa espécie é nativa e com a exploração feita no decorrer de 70

anos, reduziu consideravelmente a sua concentração, o que motivou os plantios

organizados. O mercado é exigente e as indústrias reclamam por esta excelente

madeira. (FALESI, I.C; BAENA, A.R.C., 1999).

A comercialização na Costa do Marfim, exportando somente madeiras de

Khaya, deu-se até o ano de 1919. Em 1924, das exportações de mogno desse país,

17

incluindo também outras espécies, como Sapelli, Sipo, Tiana e Okumee, que também

são de cerne duro, a K.ivorensis representou 4/5 do total dessa exportação.

Posteriormente, as espécies de madeira branca também passaram a ser

comercializadas, como ocorre atualmente na Amazônia (Acajou D`Afrique, 1979).

O comércio de exportação do mogno-africano passou a ser crescente,

atingindo um volume ao redor de 83.000 m³ de toras em 1959, somente na Costa

Marfim. (FALESI, I.C; BAENA, A.R.C., 1999).

Após a Segunda Guerra Mundial, Gana iniciou as suas exportações dessa

nobre madeira, comercializando 81.000 m³ de toras e 37.000 m³ do produto serrado

(Acajou D`Afrique, 1979).

Os países africanos da Costa Ocidental: Nigéria, Camarões, Guiné Espanhola,

Gabão, Congo e Angola, também entraram no bloco de países exportadores, embora

com volumes bem menores. (FALESI, I.C; BAENA, A.R.C., 1999).

O consumo de Khaya na França é praticamente o procedente de suas colônias,

atingindo em 1959 o volume de 47.000 m³ em toras e apenas 750 m³ de madeira

serrada (Acajou D`Afrique, 1979).

Conforme Berger et al (2008), o mercado brasileiro dos produtos florestais é

responsável pela geração de aproximadamente 4,5% do PIB total da economia (US$

58,9 bilhões dos US$ 1,31 trilhão gerados em 2007), tendo cerca de 30 mil empresas

vinculadas ao setor produtivo. Na década de 90, as exportações brasileiras de produtos

florestais cresceram a uma taxa média de 10% ao ano e, atualmente, vem mantendo

esta média histórica. Relativamente ao volume total das exportações brasileiras em

2007 (US$ 160,6 bilhões), as exportações do agronegócio representaram 36,4% do

total (US$ 58,4 bilhões) e o setor dos produtos florestais foi responsável por 5,5% do

total das exportações. Assim, no ano de 2007 aproximadamente 15,1% do total da

balança comercial do agronegócio foi gerado por esse setor, proporcionando

exportações de US$ 8,8 bilhões por ano (crescimento de 11,9% em relação ao ano de

2006), importações da ordem de US$ 1,9 bilhão (incremento de 19,1% em relação à

2006) e saldo da balança comercial de US$ 6,9 bilhões (aumento de 10% em relação à

2006). Dos principais grupos de produtos que formam o setor, cita-se o do papel e

18

celulose como responsável por 53,6% das exportações totais (8,6 milhões de toneladas

e US$ 4,7 bilhões) e o da madeira e suas obras por outros 46,4% (6,4 milhões de

toneladas e US$ 4,1 bilhões).

Segundo Berger et al (2008), com relação aos investimentos projetados para o

setor florestal, considerando um horizonte de dez anos, espera-se que cerca de US$ 19

bilhões sejam aplicados.

No que diz respeito aos aspectos sociais, o setor florestal é capaz de absorver

mão-de-obra numerosa, colaborando assim para uma melhor distribuição de renda para

a população. A que se considerar que o setor florestal tem capacidade de geração de

600 mil empregos diretos e outros 3,5 milhões de empregos indiretos. Cerca de 7,5%

da população economicamente ativa trabalha em alguma atividade vinculada ao setor

florestal (BERGER et al, 2008). Vale lembrar que a exploração racional das florestas,

com base no manejo sustentável, também propicia a melhoria das condições de

transporte, acesso e comunicação de determinada localidade (TONELLO et AL,

2008).

Conforme SILVA, J.C., (2008), especialistas do setor florestal falam que um

hectare de florestas plantadas corresposnde, em produtividade de biomassa, a quinze

hectares de florestas nativas. Portanto, conforme Tonello et al (2008), um dos maiores

desafios é a conservação das florestal nativas, evitando o desmatamento irracional,

visando atender a demanda por produtos de origem florestal por meio de florestas

plantadas.

19

4 MATERIAL E MÉTODOS

Para levantamento do objetivo geral do estudo serão feitas pesquisas

secundárias e primárias. Serão coletadas informações obtidas em plantios

experimentais da cultura do mogno-africano para informações técnicas e construção

das planilhas econômico-financeiros.

Para levantamento dos objetivos específicos serão feitos também

levantamentos primários e secundários junto a órgãos como Embrapa e demais

instituições.

4.1 ESTRATÉGIA DE COLETA DE DADOS

Há quatro diferentes fontes básicas de dados em pesquisa: pesquisado, pessoas

que tenham informações sobre o pesquisado, situações similares e dados disponíveis

(MATTAR, 1994). No referido projeto, utilizaremos de todas as fontes.

No que se refere aos tipos de dados em pesquisa são classificados em dois

grandes grupos: dados primários e dados secundários.

Dados primários são aqueles que não foram antes coletados, estando ainda em

posse dos pesquisados, e que são coletados com o propósito de atender às necessidades

específicas da pesquisa em andamento. As fontes básicas de dados primários são:

pesquisado, pessoas que tenham informações sobre o pesquisado e situações similares.

(MATTAR, 1994).

Dados secundários são aqueles que já foram coletados, tabulados, ordenados e,

ás vezes, até analisados, com propósitos outros ao de atender ás necessidades da

pesquisa em andamento, e que estão catalogados à disposição dos interessados. As

fontes básicas de dados secundários são: a própria empresa, publicações, governos,

instituições não governamentais e serviços padronizados de informações de marketing

(MATTAR, 1994).

20

Portanto, no referido projeto, serão utilizados dos dados primários e

secundários.

4.2 ESTRATÉGIA DE ANÁLISE DE DADOS

O estudo pode ser classificado inicialmente como exploratório, inspirando ou

sugerindo uma hipótese explicativa. O estudo também desenvolveu estudo descritivo,

com levantamentos qualitativos e quantitativos e análises de áreas já implantadas da

cultura ora pesquisadas e medidas de comparação.

As informações serão transformadas em tabelas e planilhas por

proporcionarem uma visão mais clara e direta da conclusão dos dados coletados para

em seguida análises.

4.3 CARACTERIZAÇÃO DA ÁREA EM ESTUDO

Conforme Perfil Meio Ambiente de Itaúna (MG), segue abaixo quadro com

levantamento de dados da região projetada e analisada:

QUADRO 2 – LEVANTAMENTO DADOS REGIÃO EM ESTUDO

1) Localização de Itaúna (MG): Regiões: de Planejamento: Metalúrgica e Campo das Vertentes Macrorregião (IBGE): Centro-Oeste Mesorregião (IBGE): Oeste de Minas (OE-9) Microrregião (IBGE): Divinópolis (DIV-43) Região Administrativa: Central (Região 11)

Municípios Vizinhos: É limitado ao norte pelos municípios de Igaratinga e Pará de Minas; ao Sul, pelo de Itatiaiuçu; a leste, pelo de Mateus Leme e, a Oeste, pelo de Carmo do Cajuru (polo moveleiro). 2) Principais Rodovias que servem o Município:

MG-050 MG-431

21

BR-381 (Fernão Dias), a 25 km de Itaúna, pela Rodovia MG-431 BR-262, a 22 km de Itaúna, pela Rodovia MG-431 BR-040, a 60 km de Itaúna, pelo anel rodoviário de Belo Horizonte

3) Dados Demográficos: Área: 495,875 Km2 Altitude: Máxima: 1.191 m, Local: Serra dos Marques Mínima: 857 m, Local: Faz. Córrego do Sítio. Posição Geográfica: Determinada pelo paralelo de 20º, 04' 32" de latitude sul, em sua

interseção com o meridiano de 44º, 34' 35" de longitude oeste. Fonte: IBGE - Censo Demográfico 2000 (www.sidra.ibge.gov.br)

4) Clima: Tipo: Mesotérmico e úmido Pela classificação de Köppen, o clima é do tipo Cwa - Tropical de

Altitude, com verões quentes. - Temperatura Média Anual: 21,8 ºC - Temperatura Mínima Anual: 13,2 ºC - Temperatura Máxima Anual: 32,2 ºC - Temperatura Mínima Absoluta: 7ºC - Temperatura Máxima Absoluta: 35 ºC - Índice Médio Pluviométrico Anual (*): 1.419 mm (média do

período de 1941 a 1992) - Direção dos Ventos: Leste-Oeste - Umidade relativa do ar média: 64,15% - Umidade relativa mínima do ar: 53,5 % - Umidade relativa máxima do ar: 74,8% Fonte: Instituto Nacional de Meteorologia - www.inmet.gov.br (*) Índice Médio Pluviométrico: Fonte: Sistema de Informações

sobre Rec. Hídricos. www.hidricos.mg.gov.br/in.min.htm 5) Hidrografia:

Principais rios/bacias: Rio São João, afluente do Rio Pará Afluentes do Rio São João: - Córrego do Soldado; - Ribeirão dos Capotos; - Ribeirão Calambau; - Ribeirão dos Coelhos; Represas: - do Benfica - área de 4,5 Km2; - dos Britos; Obs.: Pertencentes à Bacia do Rio São Francisco Fonte: IGA - Instituto de Geociências Aplicadas de Minas Gerais

22

6) Relevo: Tipo de relevo(*) Plano - 20% Ondulado - 40% Montanhoso - 40% (*) O relevo, modelado em formações do complexo cristalino,

apresenta a feição de escarpas, maciços e morros. Fonte: IGA - Instituto de Geociências Aplicadas de Minas Gerais

7) Tipos de solos e montanhas: Os solos são argilosos, de moderada resistência à erosão, de

profundidade variável, de baixa a moderada fertilidade natural, com maior aproveitamento na pecuária.

Formação aparecendo na maioria das vezes em associação (podzólico e latossolo vermelho-amarelo).

As montanhas são rochosas, pré-cambrianas, intensamente dobradas, provocando a formação de colinas côncavas - convexas e cristas esparsas, com altitudes de 860 a 1.200 metros.

Fonte: IGA - Instituto de Geociências Aplicadas de Minas Gerais

4.4 INFORMAÇÕES TÉCNICAS SOBRE SISTEMAS DE PRODUÇÃO DA

CULTURA MOGNO-AFRICANO

4.4.1- Escolha da espécie e uso da madeira

O primeiro passo a ser dado, quando da decisão de um projeto de

reflorestamento, é a definição da espécie a ser plantada. Neste aspecto, os pontos

considerados de vital importância são (GOMES, S., 2007):

O objetivo da produção, ou o uso da floresta conforme o mercado

consumidor;

As condições de clima e de solo da região da região a ser florestada.

Quando se pretende plantar espécies exóticas, é importante, primeiro, conferir

nas fontes de experimentos, a viabilidade de adaptação das mesmas ao ambiente

(GOMES, S., 2007).

Fatores climáticos condicionantes:

Temperatura,

23

Umidade relativa do ar

Precipitação média anual

Luz

Espécies, e mesmo indivíduos dentro da mesma espécie, podem desenvolver

mecanismos capazes de suportar uma grande variação nas condições climáticas

(GOMES, S., 2007).

A luz ou insolação, responsável pela fotossíntese é de extrema importância

para o crescimento e o desenvolvimento das plantas, podendo-se generalizar, desde

que não haja outras condições restritivas, isto porque quanto maior é a luminosidade

de um determinado local, mais rápido será o crescimento das árvores, devido a uma

maior taxa de assimilação de carbono (GOMES, S., 2007).

No território brasileiro, especialmente no sudeste, predomina-se regiões sob

cerrado, cujo clima classifica-se como sub-úmido, exceto no norte de Minas Gerais

(GOMES, S., 2007).

Como as regiões sob cerrados classificadas como sub-úmidas, apresentam

solos de baixa fertilidade, deve-se fazer conhecer as exigências nutricionais da espécie,

de forma que seus plantios possam ser adequadamente fertilizados e apresentarem boa

produtividade. É também prudente analisar a procedência do material genético,

baseando-se em analogia de latitude, altitude, temperatura média anual, aspectos de

déficit hídrico, solos etc., para que os riscos de insucesso sejam minimizados.

O Mogno-africano tem uso comercial extraordinário, devido às características

tecnológicas e à beleza da madeira. É usada em movelaria, fraqueado, construção

naval e em sofisticadas construções de interiores. O mercado europeu consome

principalmente a madeira da espécie K.ivorensis (AUBREVILLE, 1959;

LAMPRECHT, 1990).

No ambiente florestal primário, a distribuição percentual é de uma árvore para

cada 10 hectares, podendo também ocorrer em pequenos grupos nos vales úmidos

(CATINOT, 1965).

24

Essa madeira é de elevada durabilidade, fácil de trabalhar e secar, porém de

difícil impregnação. O alburno tem coloração marrom-amarelada e o cerne, de cor

marrom-avermelhado ( FALESI, I.C; BAENA, A.R.C, 1999).

4.4.2 Análise solos

Para o sucesso de um empreendimento florestal, é importante frisar quanto à

importância de um planejamento de gestão e condução e o cumprimento de algumas

etapas. Uma delas seria análise de solos e interpretação dos resultados.

Abaixo segue quadros dos resultados de análise de solos realizada pelo

Instituto Mineiro de Agropecuária – IMA da Fazenda Estiva localizada município de

Itaúna (MG):

QUADRO 3 - RESULTADO DE FERTILIDADE

Nº AM. IDENT.AMOSTRA CaCL2 KCL H²O H+Al Al³+ Ca²+ Mg P K SB T t m V1990 Única 4,1 4,2 4,5 4,83 1,27 0,75 0,31 7,2 63 1,22 6,05 2,49 51,02 20,19

%pH cmol.carga/dm³ mg/dm³ cmol.carga/dm³

CaCL2 = ph em Cloreto de Cálcio; KCL = ph em Cloreto de Potássio; H²O = ph em Água; ph = Relação 1:2,5; SB = Soma de bases; T = Cap.de troca de cations; t = Cap.efetiva de troca de cations; m= Índice de saturaçãode Alumínio; V = Índice de saturação de base.Obs.: O cálculo do SB, T, t, m e V, não considera valores de Sódio - (Na). Solução estratora: Fósforo e PotássioMehlich 1; Cálcio, Mágnésio e Alumínio Cloreto de Potássio 1 normal. Hidronênio + Alumínio - pH em S.M.P.INS = Análise não solicitada. O resultado somente válido para amostras analisadas. Fonte: CRUZ, J.L.T.(2007). Instituto Mineiro de Agropecuária – IMA

QUADRO 4 - RESULTADO DE MAT.ORGÂNICA NºAM. IDENT.AMOSTRA MAT.ORG. - dag/Kg c - dag/Kg N - da g/Kg1990 Única 2,84 1,65 0,14

Matéria Orgânica Método Colorimétrico - Carbono Org. = M.Org. / 1,724Nitrogênio calculado / mat.OrganicaO resultado somente é válido para amostras analisadas Fonte: CRUZ, J.L.T.(2007). Instituto Mineiro de Agropecuária – IMA

25

QUADRO 5 – RESULTADO C.T.C. %

NºAM. IDENT.AMOSTRA Dens. Real Dens.Aparente Arg.Natura l Na SB T t m v1990 Única 2,38 1,17 6,24 0,02 1,24 6,07 2,51 50,70 20,40

SB = Soma de bases trocáveis; T = Cap. De troca de cations; t = cap.efetiva de troca de cations; m = Índice de saturaçãode Alumínio; v = Índice de saturação de base. Obs.: O cálculo do SB, T, t, m e v, considera valores de Sódio - (Na). NS = Análise não solicitada; Densidade aparente: solo peneirado em malha de 2 mm.O resultado somente é válido para amostras analisadas

g/cm³ cmol.carga/dm³ %

Fonte: CRUZ, J.L.T.(2007). Instituto Mineiro de Agropecuária – IMA

QUADRO 6 – RESULTADO DE MICRO ELEMENTOS mg/L

NºAM. IDENT.AMOSTRA P rem. Cu Mn Fe Zn1990 Única 19,04 0,50 5,80 63,40 2,40

Prem = Fósforo remanescente; P Exato = Fósforo Exato; Cu = Cobre - Extrator Mehlich 1Fe = Ferro - Extrato Mehlich 1; Mn = manganes - Extrato mehlich 1; Zn = Zinco - ExtratorMehlich 1; NS = Não solicitado. O resultado somente é válido para amostras analisadas.

mg/dm³

Fonte: CRUZ, J.L.T.(2007). Instituto Mineiro de Agropecuária – IMA

QUADRO 7 – RESULTADO DE GRANULOMETRIA NºAM. IDENT.AMOSTRA AREIA GROSSA-% AREIA FINA-% SILTE-% A RGILA-%1990 Única 29,50 22,58 14,88 33,04

Granulometria - Método pipeta adaptadoO resultado somente é válido para amostras analisadas Fonte: CRUZ, J.L.T.(2007). Instituto Mineiro de Agropecuária – IMA

Vale lembrar da necessidade de um Engenheiro Florestal e/ou Agrônomo,

quanto ao acompanhamento do desenvolvimento da floresta, o qual emitirá parecer

técnico e receituário das medidas que se fizerem necessárias.

4.4.3 Preparo de solo

O preparo do solo é feito para melhorar as suas condições físicas, eliminar

plantas indesejáveis, promover o armazenamento de água no solo, eliminar camadas

compactadas, incorporar calcário, fertilizantes e restos de culturas; fazer o nivelamento

26

do solo, facilitando o trabalho das máquinas durante o plantio, a manutenção e a

colheita da floresta (GOMES et al, 2006).

Ao atender estes objetivos, o preparo do solo facilita o desenvolvimento do

sistema radicular das mudas plantadas e promove um rápido estabelecimento da

floresta (GOMES et al, 2006).

Em áreas de topografia acidentada, onde não é possível a mecanização, e em

áreas sujeitas à erosão, e também por opção, pode-se abrir covas grandes, feitas

manualmente. Neste caso normalmente, é preferível capinar uma faixa de um metro de

cada lado da cova, ou então fazer na forma de coroamento (GOMES et al, 2006).

4.4.4 Combate às formigas

Dentre as diferentes pragas que atacam os povoamentos florestais, destacam-se

as formigas cortadeiras, denominadas saúvas e quenquéns. Estas formigas precisam ser

combatidas em todas as fases de desenvolvimento de uma floresta, pois, o sucesso do

empreendimento depende deste tipo de ação (GOMES et al, 2006).

O combate inicial é realizado em toda a área a ser plantada, numa faixa de cem

metros de largura ao redor de toda área de plantio. A operação de combate às formigas

deve ser realizada em ronda durante todo o período de formação e maturação do

povoamento florestal, pois um sauveiro adulto (três anos de idade) consome, por ano,

uma tonelada de folhas para se manter (GOMES et al, 2006).

4.4.5 Combate aos cupins

A maioria das espécies de cupins, normalmente se alimentam de madeira

morta. Em várias regiões, ocorrem cupins que atacam madeira viva (GOMES, S.,

2007).

Os cupins de madeira morta quase sempre estão associados àqueles de

montículos (Cornitermes cumulans) e o combate deve ser realizado antes do

revolvimento do solo, pois sem este combate prévio, corre-se o risco de estar

27

disseminando os cupins, ao invés de combatê-los. Dessa forma, a destruição do

montículo durante o revolvimento do solo, simplesmente faz com que haja uma

distribuição de futuros cupinzeiros, que apesar de não atacarem plantas vivas, podem

provocar a morte de mudas plantadas sobre eles (GOMES, S., 2007).

O combate consiste em retirar a parte superior do montículo, com enxada ou

enxadão, e com um vergalhão tipo sonda JP, perfurar até atingir a câmara de celulose,

que fica logo abaixo do nível do solo e aplicar o produto à base de fipronil ou

clorpirifós (GOMES, S., 2007).

4.4.6 Escolha do espaçamento

Para a escolha do espaçamento devem-se ter preocupação quanto à espécie, o

grau de melhoramento, a fertilidade do solo e o objetivo do plantio. O melhor

espaçamento é aquele que produz o máximo de madeira, em tamanho, forma e

qualidade, com o menor custo (GOMES et al, 2006).

Árvores plantadas em espaçamentos amplos apresentam um maior crescimento

em diâmetro do que as plantadas em espaçamentos estreitos, porém, o mais importante

é o volume total utilizável, e não o volume total produzido, no caso de serraria

(GOMES et al, 2006).

Para o referido trabalho o plantio das mudas do mogno-africano será efetivado

obedecendo ao espaçamento de 5 metros X 5 metros em triângulo eqüilátero. O

referido trabalho não estabelece parâmetro ideal de espaçamento, que deverá ser

estudada de acordo com o objetivo e particularidades de cada projeto/plantio.

4.4.7 Fertilização mineral

Em curto prazo, a fertilização é um dos principais meios para se obter ganhos

de produtividade, dentro de certos limites. Em geral as áreas de terras do oeste de

28

Minas Gerais, destinadas a reflorestamentos, são carentes de elementos minerais,

exigindo, portanto, o emprego de uma adubação bem balanceada, de forma a propiciar

níveis de N.P.K. (nitrogênio, fósforo e potássio) compatíveis com a espécie (GOMES

et al, 2006).

Há provas de que a adubação por ocasião do plantio, geralmente feita com um

composto fosfatado, se justifica em muitos casos, do ponto de vista econômico. Em

solos muito pobres, as árvores podem explorar efetivamente os fertilizantes que se

aplicam, enquanto que em locais muito férteis, por outro lado, as árvores podem

absorver quantidades de nutrientes aplicados, fora de suas necessidades, sem

mostrarem um aumento correspondente no crescimento, dependendo da espécie

(GOMES et al, 2006).

Com o resultado da análise do solo, faz-se a recomendação de adubação.

Em algumas propriedades rurais, infelizmente não é prática muito comum a

realização da análise de solo. Motivos vários são apresentados para justificar essa

omissão.

4.4.8 Irrigação

Quando o plantio for realizado, deve-se procurar efetuá-lo durante o período

chuvoso, com o solo bem molhado. Sempre que possível, o plantio deve ser realizado

em dias nublados e com possibilidade de chuvas. No entanto muitas vezes há

necessidade de se praticar a irrigação no campo, devido à ocorrência de veranicos ou

períodos de estiagem (GOMES et al, 2006).

Na prática, a irrigação é uma técnica de comprovada eficiência, propiciando

altas taxas de sobrevivência das mudas (GOMES et al, 2006).

A irrigação no campo pode ser feita por meio de sistema de gotejamento

através de bombeamento ou gravidade se for o caso (GOMES et al, 2006). O sistema

de irrigação por gotejamento proporciona baixa lixiviação de água e nutrientes.

29

A quantidade de água a ser aplicada varia de acordo com o tipo de planta, com

a sua fase de desenvolvimento e com a demanda climática do local, ao longo do ano,

até a auto-sustentabilidade do povoamento florestal. Entretanto, pode variar também

em função da qualidade da água, do tipo de solo, da pluviometria do local, da

eficiência do sistema de irrigação utilizado e da adoção de práticas culturais que

permitam o aumento da eficiência de uso da água pelo cultivo (cobertura morta,

controle de plantas daninhas, controle integrado de pragas e doenças, utilização de

quebra-ventos etc.), sempre considerando a necessária proteção ao meio ambiente.

A variabilidade da precipitação pluvial e o uso de recursos inadequados de

irrigação e de manejo de água podem se tornarem uma das principais causas da baixa

produtividade.

Efeitos observados da falta de água sobre o desenvolvimento do mogno-

africano em plantas que foram irrigadas durante os primeiros anos de vida, em

comparação com plantas que nunca foram irrigadas são claras. Observou-se que

plantas regadas na fase jovem da cultura apresentaram mecanismos fisiológicos mais

eficazes e melhor crescimento, apresentando, portanto, vigor vegetativo superior.

Acredita-se que a irrigação, além de favorecer o desenvolvimento da planta,

contribuirá para a precocidade de floração.

Na região Oeste de Minas Gerais, o uso de tecnologia de irrigação é

indispensável à exploração comercial da cultura do mogno-africano, considerando

principalmente a questão de uma menor precipitação pluviométrica em relação às

regiões originárias dessa espécie.

Dentro de um sistema de produção florestal, a tecnologia vem a ser o elemento

chave fundamental para a geração de ganhos de produtividade e melhoria no processo

de combinação dos recursos econômicos. Desta forma, a incorporação de novas

tecnologias tem sido preponderante no sentido de incrementar a oferta de produtos

florestais, notadamente no longo prazo. Uma tecnologia só será eficiente quando

conseguir gerar ganhos de produtividade superiores ao custo total incorrido neste

aumento de produção. Desta forma, a tecnologia eficiente consegue aumentar a

produtividade reduzindo os custos médios de produção (BERGER et al, 2008).

30

Conforme Berger et al (2008) uma tecnologia mais eficiente consiste em um

conjunto de condições que permitem: a) aumentar a quantidade produzida de

determinado sistema florestal utilizando a mesma quantidade de recursos econômicos

empregados anteriormente e b) Manter o mesmo nível de produção realizado

anteriormente com a utilização de uma menor quantidade de recursos econômicos

(efeito poupador de insumos).

4.4.9 Limpeza da área

Para a maioria das espécies florestais, a competição com as plantas

indesejáveis (matos) é fator limitante ao crescimento e à sobrevivência, principalmente

na fase de estabelecimento. Desse modo é importante que nesta fase as mudas sejam

mantidas livres de competição (GOMES et al, 2006).

A manutenção da floresta limpa, além de melhorar o desenvolvimento das

plantas, atua também como forma de proteção contra incêndios e facilita a operação de

combate a algumas pragas.

Durante o período chuvoso, as plantas devem ser mantidas permanentemente

coroadas, prevenindo-as contra a concorrência por nutrientes, oriundos principalmente

das adubações químicas de manutenção, pelas invasoras e mantendo-se também a zona

das raízes isentas de encharcamento, prevenindo-se contra a ação de fungos

patogênicos, que podem levar a planta à morte. Durante o período mais severo de

estiagem, as plantas devem ser protegidas pela cobertura morta, para assegurar a

preservação da umidade, bem como manter os processos de alterações biológicas

promovidas pelos microorganismos do solo (GOMES et al, 2006).

4.4.10 Manutenção de infra-estrutura

As estradas e os aceiros devem ser mantidos em condições de acesso durante

31

todas as fases de projeto. Para isto há necessidade de ser feito uma conservação anual,

procurando-se manter as vias de drenagem pluviais sempre limpas e em perfeito

estado, uma vez que as águas de chuva são as causas principais de danos às estradas,

pontes, bueiros e aterros (GOMES et al, 2006).

Os aceiros internos e externos devem ser limpos, no mínimo uma vez por ano,

principalmente antes da estação da seca, como prevenção a incêndios (GOMES et al,

2006).

As cercas divisórias mantêm a integridade da propriedade servindo como

marco divisório e como proteção contra a entrada de animais (GOMES et al, 2006).

A vigilância patrimonial consiste no monitoramento da área plantada para

observação de ocorrência de pragas, doenças, risco de incêndios, invasões, furtos de

madeiras etc. (GOMES et al, 2006).

4.4.11 Pragas e doenças

Existem inúmeras doenças que atacam o mogno-africano, a maioria

apresentam sintomas parecidos, amarelecimento e queda das folhas seguido da morte

da planta. Entre essas doenças estão: Mancha foliar (causada pelo fungo

Cylindrocladium parasiticum); Queima do fio (causada pelo fungo Pellicularia

koleroga); podridão branca (fungo Rigidoporus lignosos), dentre outras

(CARVALHO, 2008).

Conforme Carvalho (2008) em um povoamento onde existe uma elevada

população de plantas, seja Mogno-africano ou outra espécie, é absolutamente normal

que haja uma taxa de mortalidade anual. Essa mortalidade não deve ser superior a

0,5%.

Abaixo segue citações de algumas pragas e doenças:

Irapuá ou abelha cachorro – o fluxo de lançamento apical da planta, formado

por brotação nova e tenra, é severamente atacada por estas abelhas (trigona spp). Esses

himenópteros, na realidade, não são, a rigor, considerados como praga. Entretanto,

32

quando presentes, causam sérios danos às plantações. O ataque é feito na parte jovem

(broto terminal) causando a morte desta parte apical, provocando a queda dos folíolos,

ocasionando a atrofia e brotação, provocando duas ou mais ramificações, depreciando

o tronco, principalmente se ocorrer abaixo de 4 metros de altura (GOMES et al, 2006).

Broca do broto terminal – conforme Falesi, I.C., Baena, A.R.C.(1999), a

lagarta Hypsipyla grandella, conhecida como broca do broto terminal, que ataca

principalmente espécies arbóreas pertencentes à família Meliaceae, não tem causado

danos ao mogno africano. Entretanto, Lamprechet (1990) faz citação do ataque de H.

robusta causando sérios danos ao Mogno-africano nos locais de origem. Por isso, onde

esta praga está disseminada, raramente se instalam povoamentos puros desta espécie.

(FALESI, I.C; BAENA, A.R.C., 1999)

Broca do Pecíolo – as plantas quando atacadas, mostram os folíolos e o

pecíolo de folhas do mogno-africano escuros, negros e não quebradiços, tanto nas

folhas jovens quanto nas mais evoluídas. Inicialmente se nota um murchamento,

seguindo escurecimento dos folíolos e pecíolos progredindo da ponta para o meio da

folha. O agente causador é um inseto coleóptero pertencente á família Scolitideae do

gênero Xyleboros ou Xylosandros. O inseto perfura o pecíolo e transporta o fungo,

ainda desconhecido, através do orifício. O controle será retirando as folhas infestadas e

queimá-las, entretanto, quando o ataque é mais generalizado, deve-se aplicar um

inseticida fosforado (FALESI, I.C; BAENA, A.R.C., 1999).

Mancha areolada das folhas – o fungo denominado de Thanatephorus

cucumeris ataca os folíolos do Mogno-africano desde o viveiro, durante as primeiras

fases do replantio e na fase adulta, com mais de dois anos de idade. A incidência mais

severa deste fungo é observada durante o período de maior queda pluviométrica. O

controle, quando o ataque é severo, pode ser feito através da aplicação de fungicidas

cúpricos (FALESI, I.C; BAENA, A.R.C., 1999).

Murcha letal da Khaya – foi identificado o fungo Rígidosporus liguosos, um

basidiomiceto, como agente da podridão branca da raiz. Esse fungo somente ocorre

quando há um processo de encharcamento nas zonas das raízes. O controle, quando as

plantas já foram atingidas, é arrancar e queimar este material vegetal, principalmente o

33

sistema radicular, tomando-se o cuidado de tratar com fungicida o local de retirada das

raízes (FALESI, I.C; BAENA, A.R.C., 1999).

4.4.12 Áreas introduzidas a cultura do mogno-africano

Em março de 1976, foram semeadas, na Embrapa Amazônia Oriental, em

Belém, Estado do Pará quatro mudas de K.ivorensis com o objetivo de se observar o

comportamento vegetativo e a adaptação climática (FALESI, I.C; BAENA, A.R.C,

1999).

Abaixo segue fotos da espécie Khaya ivorensis A.Chev (mogno-

africano) em visita feita a Embrapa Florestas Belém/PA durante o VIII Congresso de

Compensado e Madeira Tropical de 23 a 27 de outubro de 2007 realizado em Belém

(PA). A foto da esquerda mostra duas das quatro árvores semeadas em 1976. E a foto

da direita, conforme informações obtidas durante a visita, mostra fileira da esquerda

com o cultivo do mogno amazônico (Swietenia macrophylla) e fileira da direita do

mogno-africano (Khaya ivorensis A.Chev).

FIGURA 2 - KHAYA IVORENSIS A.CHEV (MOGNO-AFRICANO) EMBRAPA

BELÉM/PA (2007)

34

Em Igarapé-Açu, Pará, em cultivo efetuado na propriedade rural Fattoria

Piave, estabeleceu-se, em 1992, um SAF, abrigando 30 espécies arbóreas, dentre as

quais, cinco K.ivorensis.

Fazendo-se analogias entre o ambiente de estudos na implantação de SAFs

(Sistemas agro-florestais) experimentais e o ambiente do projeto experimental da

Fazenda Estiva:

IGARAPÉ-AÇU - ESTADO DO PARÁ (local de estudo e implantação

do SAF.)

OESTE DO ESTADO DE MINAS GERAIS (local pioneiro de

implantação)

No ambiente de Igarapé-Açu o solo é latossolo amarelo, álico, textura média,

podolizado devido aos sistemas de uso intensivo pela agricultura itinerante, durante

aproximadamente 70 anos. O horizonte “B” contém 20% de argila total e, na

granulometria, predominam as frações de areias grossas e finas. Características físicas

e químicas na camada superficial de zero a 20 cm do nível do solo:

Areia grossa ....................................................................................................... 50%

Areia fina ........................................................................................................... 27%

Silte .................................................................................................................... 15%

Argila.................................................................................................................. 8%

Soma ................................................................................................................. 100%

Carbono .............................................................................................................. 1,03

Nitrogênio ........................................................................................................... 0,07

Matéria orgânica ................................................................................................. 1,77

PH........................................................................................................................ 5,4

Cálcio (meq/100g) .............................................................................................. 0,8

Magnésio (meq/100g) ......................................................................................... 0,7

Alumínio (meq/100g).......................................................................................... 0,3

Potássio (p.p.m.) ............................................................................................... 13

Fósforo(p.p.m.).................................................................................................... 1

35

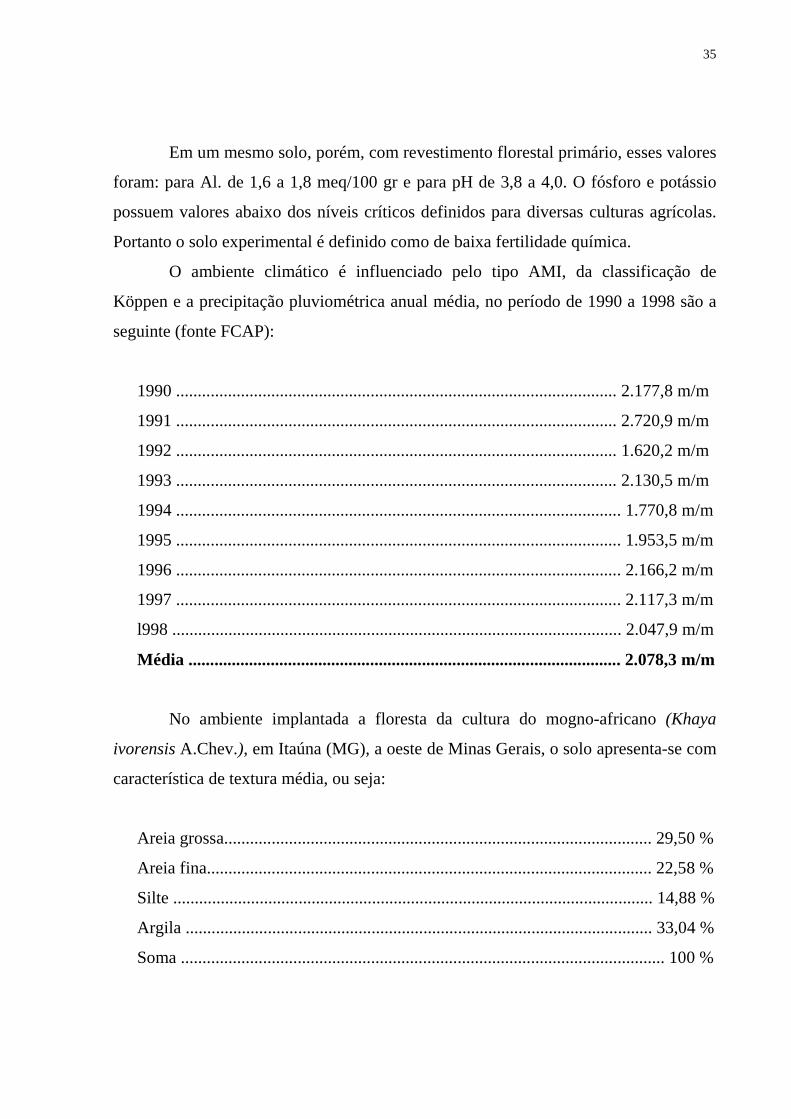

Em um mesmo solo, porém, com revestimento florestal primário, esses valores

foram: para Al. de 1,6 a 1,8 meq/100 gr e para pH de 3,8 a 4,0. O fósforo e potássio

possuem valores abaixo dos níveis críticos definidos para diversas culturas agrícolas.

Portanto o solo experimental é definido como de baixa fertilidade química.

O ambiente climático é influenciado pelo tipo AMI, da classificação de

Köppen e a precipitação pluviométrica anual média, no período de 1990 a 1998 são a

seguinte (fonte FCAP):

1990 ...................................................................................................... 2.177,8 m/m

1991 ...................................................................................................... 2.720,9 m/m

1992 ...................................................................................................... 1.620,2 m/m

1993 ...................................................................................................... 2.130,5 m/m

1994 ....................................................................................................... 1.770,8 m/m

1995 ....................................................................................................... 1.953,5 m/m

1996 ....................................................................................................... 2.166,2 m/m

1997 ....................................................................................................... 2.117,3 m/m

l998 ........................................................................................................ 2.047,9 m/m

Média .................................................................................................... 2.078,3 m/m

No ambiente implantada a floresta da cultura do mogno-africano (Khaya

ivorensis A.Chev.), em Itaúna (MG), a oeste de Minas Gerais, o solo apresenta-se com

característica de textura média, ou seja:

Areia grossa................................................................................................... 29,50 %

Areia fina....................................................................................................... 22,58 %

Silte ............................................................................................................... 14,88 %

Argila ............................................................................................................ 33,04 %

Soma ................................................................................................................ 100 %

36

O local situa-se acima do trópico de capricórnio. Observa-se que o clima é

sub-úmido, porém o solo mais argiloso em 25,04% retém mais umidade do que em

Igarapé-Açu. Características químicas encontradas na camada superficial de zero a 20

cm. do nível do solo:

Carbono ............................................................................................................... 1,65

Nitrogênio ........................................................................................................... 0,14

Matéria orgânica ................................................................................................. 2,84

PH........................................................................................................................ 4,5

Cálcio (cmol/dm³) .............................................................................................. 0,75

Magnésio (cmol/dm³) ......................................................................................... 0,31

Alumínio (cmol/dm³).......................................................................................... 1,27

Potássio (mg/dm³) ............................................................................................. 63

Fósforo(mg/dm³)................................................................................................. 7,2

O ambiente climático foi extraído de arquivos do Instituto Nacional de

Metereologia - Posto Climatológico de Belo Horizonte - MG, e refere-se à média mês

a mês do período de 1.96l a l.990 (30 anos), a saber:

QUADRO 8 – PRECIPITAÇÃO PLUVIOMÉTRICA Mês Precipitação Pluviométrica Umidade Relativa

Janeiro 300 mm 78 %

Fevereiro 180 mm 75 %

Março 170 mm 74 %

Abril 50 mm 73 %

Maio 30 mm 72 %

Junho 10 mm 70 %

Julho 10 mm 68 %

Agosto 10 mm 65 %

Setembro 40 mm 65 %

Outubro 120 mm 68 %

37

Novembro 220 mm 74 %

Dezembro 310 mm 78 %

Média anual 1450 mm -

Fonte: Instituto Nacional de Metereologia - Posto Climatológico de Belo Horizonte - MG

O que vale dizer, que, as precipitações da região onde se pretende implantar a

espécie, têm um volume de chuva 30% (trinta por cento) menor do que na região onde

foram feitos os estudos de implantação dos SAFs.

4.4.13 Projeções de plano de corte

Atualmente, no Brasil, pesquisas estão sendo realizadas quanto aos aspectos

do crescimento vegetativo, utilização de nutrientes e água nas condições e quantidade

exata, dentre outras, para que a planta possa se desenvolver nas condições necessárias,

no intuito do aumento da produtividade e redução do tempo de corte.

Para o referido trabalho, com o intuito de estabelecer uma linha de tempo de

10 anos para projeções de fluxo de caixa e demonstração dos resultados, foi estipulado

plano de corte no 8º ano de 20% das árvores e no 10º ano de 80% das árvores.

Vale lembrar que para obtenção de uma madeira de melhor qualidade e para

um melhor aproveitamento da madeira na indústria moveleira seriam necessários mais

anos para tal aplicação.

4.4.14 Projeções dendométricas

Em Igarapé-Açu, Pará, em cultivo efetuado na propriedade rural Fattoria

Piave, estabeleceu-se, em 1992, um SAF, abrigando 30 espécies arbóreas, dentre as

quais, cinco K.ivorensis. Avaliadas essas árvores em julho de 1998, foram obtidas as

médias de 11,24m de fuste e 21,5cm de DAP.

38

Portanto para o referido trabalho, baseado nos dados acima numa linha de

tempo de 6 (seis) anos, foram feitas projeções de médias de DAP. A altura de fuste foi

mantida de 11.24 metros, conforme abaixo:

� 8º ano, altura fuste de 11,24 m e média de DAP de 29 cm.

Portanto para o 10º ano quanto à estimativa média de ganho de DAP foi

considerada medida de 29 cm dividida por 8, correspondendo após 8º ano ganho

de 3,63 cm ano. A altura de fuste foi considerada a mesma.

� 10º ano, altura fuste de 11,24 metros e média de DAP de 36,26 cm.

4.4.15 Projeções de perdas no processo de serragem

Como não se possui um ciclo total da cadeia produtiva do mogno-africano em

escala no Brasil e não possuindo médias para o percentual de perda no processo de

serragem, no referido trabalho será considerado rendimentos de toras de pinus na

serraria, conforme informações obtidas por Almeida D. (2010) pelo Eng.Agrônomo

Marcus Kum Adames, sócio proprietário da indústria ITA PINUS, localizada no

município de Vacaria (RS), exportadora de madeira para os EUA. O rendimento de

toras de pinus na serraria é o seguinte:

Madeira serrada: 66% (incluem as tábuas, caibros, barrotes etc.)

Perda: 34% (entra nesse índice a casca serragem, costaneiras, cavacos etc.).

Convém salientar que as toras não deverão apresentar uma grande conicidade,

pois aumentaria a perda (ALMEIDA D., 2010).

4.5 QUADROS FINANCEIROS

Segundo Woiler (1996), em se tratando dos aspectos associados aos quadros

financeiros, devemos seguir a seguinte seqüência para se elaborar um projeto de

viabilidade:

39

a) quadro de investimento.

b) quadro de fontes e aplicações de recursos.

c) quadro de projeção dos resultados e fluxo de caixa.

Segundo Woiler (1996) avaliar o investimento total é uma das tarefas mais

importantes associadas ao projeto de viabilidade, porque o total a ser investido é muito

relevante em termos de viabilidade.

O cronograma de implantação refere-se a referência física de implantação do

projeto no tempo. Esta seqüência será determinada pelo detalhamento do projeto de

engenharia, pela disponibilidade de recursos e de fornecimento de materiais e

equipamentos. O prazo total de implantação será determinado pela composição das

diferentes etapas que compõem a implantação física. Já no cronograma de desempenho

diz respeito à seqüência financeira de implantação do projeto. Ou seja, são

especificadas as necessidades de recursos em cada período (WOILER, 1996).

O quadro de fontes e de aplicações de recursos auxilia para determinar o

retorno do projeto demonstrando quais as fontes utilizadas e suas devidas aplicações.

Segundo Woiler (1996), o principal objetivo para elaborar a projeção de

resultados está em apresentar o detalhamento da estrutura do lucro ou prejuízo líquido

de um determinado período. O resultado obtido é identificado na conta de Lucros ou

Prejuízos acumulados do balanço patrimonial

O Fluxo de Caixa Gerencial é uma ferramenta fundamental para o

gerenciamento financeiro da empresa, fornecendo uma base de informações

fundamentais para o auxílio à tomada de decisões.

4.6 FORMAÇÃO DE PREÇO

Segundo Lunkes2 (2003), a formação dos preços de venda dos produtos ou

serviços obedece a vários métodos e estratégias; no entanto, a mais antiga estratégia e,

2 Lunkes, Rogério João é contador, professor, mestre e doutorando.

40

consequentemente, a mais usada é a formação de preços por meio da apuração dos

custos dos produtos ou serviços. No mercado, o preço exerce grande influência na

decisão de compra; portanto, as empresas devem ter cuidado na sua determinação.

Entre os inúmeros métodos de formação de preço de venda, é necessário escolher

aquele que possibilita compatibilizar crescimento nas vendas com lucratividade.

Entretanto, há no mercado clientes que são sensíveis ao preço, procuram no produto ou

serviço outras características que lhe tragam maior satisfação.

A determinação do preço de venda para alguns segmentos de mercado tornou-

se complexa, devido à concorrência cada vez mais acirrada. Atualmente, para

determinar o preço de venda, deve-se te noção clara do valor percebido pelo cliente. A

idéia de que o mercado é quem determina o preço não é totalmente verdadeira.

Dentro deste contexto, segundo Lunkes (2003), existem diversos fatores que

influenciam direta ou indiretamente na formação do preço de venda, os quais devem

ser considerados e incorporados aos preços dos produtos a serem ofertados ao

mercado, que são eles:

a) custos de aquisição ou produção: A definição do preço de venda baseado no

custo encontra grande resistência na atual conjuntura. Tal distorção ocorre em função

do uso de formas inadequadas de rateio dos custos indiretos de fabricação. A estratégia

adotada por inúmeras empresas brasileiras é a política de preços diferenciados para

clientes de grande potencial e segurança.

b) fatores ambientais ou externos: Lunkes (2003) cita os seguintes fatores

indicados por Chien et al.(1998):

Fatores de mercado (potencialidade do mercado, diferenciação do

produto, sazonalidade, mercados cativos, lucratividade do setor, etc).

Fatores competitivos (intensidade da competição, barreiras para entrar,

barreiras para sair, volatilidade da fatia do mercado, produtos

substitutos, etc.).

Fatores econômicos e governamentais (inflação, impactos das

mudanças externas, nível salarial, disponibilidade de matéria-prima e

mão-de-obra, legislação e impostos, etc.).

41

A análise das oportunidades e ameaças do ambiente exige grande sensibilidade

do gestor para serem depuradas e consideradas na formação do preço de venda.

c) valor percebido pelo cliente: É o valor atribuído pelos clientes ao produto

ou serviço, baseado na relação entre benefícios que este trará, segundo a ótica do

consumidor, e os custos percebidos para sua aquisição, comparativamente á

concorrência (Kotler, 1998).

Segundo Kaplan e Norton (1997), os atributos dos produtos e serviços

abrangem a funcionalidade do produto ou serviço, seu preço, qualidade e tempo.

Conforme Kotler (1998), o produto pode ter várias características de desempenho

como: conformidade, durabilidade, confiabilidade, facilidade de conserto, estilo e

design, entre outros. A empresa pode cobrar mais por determinado produto ou serviço,

até mesmo no caso do padronizado, desde que o cliente perceba algum atributo a mais

em relação á concorrência.

Em 1997, uma das árvores semeadas em 1976 na Embrapa Belém/PA, após ser

transformada em peças para comercialização, rendeu USS1.200,00/m³. Informação

pessoal do pesquisador José Edmar Urano de Carvalho, da Embrapa Amazônia

Oriental, dá conta de que uma árvore de mogno-amazônico, aproveitado de mesma

maneira, rendeu USS 900,00/m³ (FALESI, I.C; BAENA, A.R.C, 1999).

Estimativamente, uma árvore de mogno-africano, ao atingir o ponto de corte,

poderá atualmente alcançar o valor mínimo de USS2.000,00, considerado

extraordinário, não existindo outro produto agrícola que a supere. ( FALESI, I.C;

BAENA, A.R.C, 1999).

Abaixo segue valores do dólar comercial (venda) para composição de média

para parâmetro e conversão M³ de madeira dólar (U$) para real (R$) para o quadro de

receitas:

42

QUADRO 9 – MÉDIA DÓLAR COMERCIAL

Data Valor(R$) Var(%) Fonte

08/02/2010 R$ 1,87 0,00 BCB05/02/2010 R$ 1,87 0,08 BCB04/02/2010 R$ 1,87 1,63 BCB03/02/2010 R$ 1,84 -0,27 BCB02/02/2010 R$ 1,85 -2,00 BCB01/02/2010 R$ 1,88 0,96 BCB29/01/2010 R$ 1,87 0,59 BCB28/01/2010 R$ 1,85 0,15 BCB27/01/2010 R$ 1,85 1,04 BCB26/01/2010 R$ 1,83 - BCBMédia 1,86R$

Dólar Comercial - Venda

Fonte: http://www.ciflorestas.com.br/moedas.php.

4.7 A TEORIA DE CUSTOS DE PRODUTOS FLORESTAIS

Existem muitos significados para a expressão custo de produção.

Normalmente o termo custo, despesa e gasto são considerados como sinônimos para

designar o mesmo aspecto. Para a análise econômica florestal, o termo custo significa

a compensação que os donos dos fatores de produção precisam ter para continuar

ofertando-os as empresas geradoras de produtos florestais (BERGER et al, 2008).

De forma alternativa, custo de produção representa o gasto necessário para que

a produção florestal possa acontecer. A determinação do custo total de produção tem

várias finalidades. Para as empresas florestais, serve como elemento fundamental no

processo de tomada de decisão na escolha de linhas de exploração, além de auxiliar o

processo de gestão da empresa como um todo. Para qualquer esfera de governo e

órgão ligados ao setor produtivo, os custos de produção fornecem subsídios ao

processo de formulação de políticas ao setor. Além disso, por estarmos em uma

economia aberta e globalizada, o conhecimento dos custos de produção nos auxilia a

medir o nosso grau de competitividade em relação às demais empresas atuando no

mercado (BERGER et al, 2008).

43

4.7.1 Classificação dos Custos de Produção

Segundo Berger et al (2008) ao analisar um sistema de produção florestal,

podemos encontrar duas categorias específicas de custos de produção: a) o custo fixo

de produção (CF) e b) o custo variável de produção (CV).

O custo fixo de produção (CF) pode ser classificado como o custo que não se

altera com a quantidade produzida, ou seja, é aquele custo que existe mesmo se não

houver produção. Geralmente representam o custo decorrente do uso de capitais fixos

da empresa florestal. No curto prazo ele não sofre alteração, mas, no longo prazo vai

sofrer alteração conforme a mudança na estrutura de produção (BERGER et al, 2008)..

Como exemplos, citamos os aluguéis e arrendamentos de terra, o capital

investido em terras, o juro sob capital fixo, a depreciação, o seguro, a mão-de-obra

fixa, a remuneração do produtor e os impostos fixos, entre outros (BERGER et al,

2008)..

O custo variável (CV) de produção, de maneira alternativa, é aquele gasto que

está diretamente associado com o processo produtivo da empresa florestal, além de se

relacionar com a função de produção e a lei dos rendimentos marginais decrescentes.

De maneira geral representam as despesas diretas ou explícitas decorrentes do uso dos

capitais circulantes da empresa e exigem gasto monetário direto. Como exemplos

temos os insumos (sementes, fertilizantes, etc.), a mão de obra variável (diaristas e

horistas), os impostos variáveis (ICMS) e a conservação e reparos de máquinas,

equipamentos e benfeitorias, entre outros (BERGER et al, 2008)..

Para a análise econômica da empresa florestal, torna-se necessário a

determinação do custo total (CT) de produção. O custo total representa o somatório de

todos os custos fixos e variáveis envolvidos no processo da produção florestal

(BERGER et al, 2008)..

Matematicamente, o custo total pode ser representado como: CT = CF + CV

O comportamento do custo fixo (CF), do custo variável (CV) e do custo total

de produção (CT) em relação à quantidade produzida pode ser observado na figura 10

que segue abaixo (BERGER et al, 2008):

44

GRÁFICO 1 – AS CURVAS DE CUSTO FIXO, VARIÁVEL E TOTAL.

4.7.2 Os Custos Médios da Produção Florestal

Os custos médios ou custos unitários de produção representam os custos totais

de produção divididos pelo número respectivo de unidades produzidas. O custo médio,

desta forma, incluirá parcela dos custos fixos e dos custos variáveis de produção.

Quando a produção florestal é pequena, os custos médios são altos devido ao fato dos

custos fixos pressionarem positivamente as primeiras unidades produzidas. Mas, a

medida em que a produção sofre incremento, os custos fixos serão diluídos, causando

declínio gradativo do custo total médio. Uma vez distribuídos os custos fixos pela

produção gerada, a sua influência fica reduzida, tornando-se então, relativamente

importantes os custos variáveis que, com o incremento na produção tendem a se elevar

devido ao efeito dos rendimentos marginais decrescentes da função de produção

(BERGER et al, 2008).

Conforme Berger et al (2008), desta forma, os principais tipos de custos

médios de produção são:

a) Custo Fixo Médio (CFMe) – representa o custo fixo (CF) ou custo fixo total

dividido pela quantidade produzida.

Matematicamente: CFMe = CF ÷ Q.

b) Custo Variável Médio (CVMe) – representa o custo variável (CV) ou custo

45

variável total dividido pela quantidade produzida.

Matematicamente: CVMe = CV ÷ Q.

c) Custo Total Médio (CTMe) - representa o custo total (CT) ou custo total

médio

dividido pela quantidade produzida.

Matematicamente: CTMe = CT ÷ Q ou, alternativamente: CTMe = (CF + CV) ÷ Q.

d) Custo Marginal (CMg) – representa uma variação no custo variável total

devido a produção de uma unidade adicional do produto florestal. Imagine que o

empresário florestal deseje aumentar em um estéreo a produção de pinus por hectare e,

para tanto, utiliza quantidades adicionais do fator variável de produção. Desta forma, o

custo marginal (CMg) de um estéreo a mais de produto é medido pelo acréscimo no

custo variável de produção.

Matematicamente: CMg = DCV ÷ DQ.

GRÁFICO 2 – COMPORTAMENTO GRÁFICO DOS CUSTOS MÉDIO DE PRODUÇÃO.

4.8 AS RELAÇÕES MONETÁRIAS NA PRODUÇÃO FLORESTAL

Em um sistema de produção florestal, além de se conhecer o comportamento

físico da produção, e necessário entender as principais relações monetárias associadas

com este processo. Dentre as relações monetárias mais importantes, a que se destacar a

46

receita total (RT), a receita marginal (RMg) e o lucro (L) como principais indicadores

econômicos da produção (BERGER et al, 2008).

A receita total (RT) vem a ser o valor da produção, ou seja, o seu preço de

mercado (Pq) do produto multiplicado pela respectiva quantidade produzida (q)

(BERGER et al, 2008). Matematicamente temos: RT = Pq . q

Conforme Berger et al (2008) a receita marginal (RMg) pode ser definida

como o valor que é adicionado a receita total quando uma unidade adicional do

produto florestal é vendida no mercado. Como o produtor é um tomador de preço, ou

seja, dado que a sua produção individual é muito pequena em relação à produção total

do mercado, as suas decisões individuais não afetam o preço de mercado e, desta

forma, pode se admitir que o preço permaneça constante caso decida produzir ou não.

Assim, matematicamente temos: RMg = ∆RT/∆q = Pq. ∆q/∆q = P q

Segundo Berger et al (2008) o lucro (L) ou Margem Líquida (ML) vem a ser o

resultado da subtração da receita total (RT) gerada pela venda dos produtos florestais

no mercado menos os custo total (CT) de produção incorridos na sua geração.

Matematicamente o lucro pode ser representado como:

Lucro (L) = RT – CT

Ou, de forma alternativa,

Lucro (L) = Pq.q – (CF + CV)

4.9 INDICADORES PARA ANÁLISE ECONÔMICA DO PROJETO

Segundo Woiler (1996), além da viabilidade financeira, devemos verificar a

existência da eventual viabilidade econômica do investimento. Os critérios

considerados são aqueles que se baseiam, no fluxo de caixa e no valor do dinheiro do

tempo.

47

4.9.1 Payback

O Payback é um dos métodos mais populares utilizado para análise de

alternativas de investimento. Consiste em quantificar através do fluxo de caixa, em

quanto tempo um investimento é coberto pelas entradas e saídas de caixa ocorridas

após a data de realização do desembolso inicial (WOILER, 1996).

4.9.2 Valor atual líquido

Sendo admitida determinada taxa de juros (também chamada taxa de

desconto), o valor atual líquido pode ser definido como sendo a soma algébrica dos

saldos do fluxo de caixa descontados àquela taxa para determinada data (WOILER,

1996).

Segundo Woiler (1996), o valor atual positivo R$ X significa que os ganhos de