Embed Size (px)

Citation preview

Revizija AdRa

DD „MB VELMA“ BRČKO Revizija finansijskih izvještaja za 2016.

April 2017.

1

3 IZJAVA MENADŽMENTA ZA ODGOVORNOST

4 NEZAVISNO REVIZORSKO MIŠLJENJE

5 FINANSISKI IZVJEŠTAJI ZA 2016 GODINU I TESTIRANJE

ISTIH

7 Bilans stanja 2016

10 Izvještaj o gotovinskim tokovima 2016

12 Bilans uspjeha 2016

13 Finansijski rezultat 2016

Sadržaj

2

Revizija AdRa

www.revizija-adra.ba

BRČKO DISTRIKT, Cvijete Zuzorić br.2,

Mob: 061/263-455

Mob: 062/916-740

E-mail: [email protected]

Osnovni sud BD BiH rješenje broj D-249/03

Šifra djelatnosti: 69.20

IDB : 4600085820003

IB PDV: 600085820003

3

D.D. „MB VELMA“ BRČKO

IZJAVA MENADŽMENTA ZA ODGOVORNOST

Menadžment DD „MB VELMA“ Brčko je dužan da vodi knjigovodstvo i

sastavlja i podnosi računovodstvene izvještaje u skladu sa Međunarodnim

standardima finansijskog izvještavanja (MSFI) koje je objavio Odbor za

međunarodne računovodstvene standarde, koji pružaju ist init i fer pregled

stanja u Društvu, kao i njegove rezultate poslovanja za propisano razdoblje, a

što u konkretnom slučaju podrazumijeva: jasnu , preciznu, kompletnu,

cjelovitu i detaljnu prezentaciju svih poslovnih promjena u toku obračunskog

razdoblja.

Nakon provedbe odgovarajučeg istraživanja, menadžment opravdano očekuje

da će DD „MB VELMA“ Brčko u dogledno vrijeme raspolagati odgovarajućim

resursima, te stoga i dalje usvaja načelo vremenske neograničenosti

poslovanja pri sastavljanju finansiskih izvještaja.

Odgovornosti mendžmenta pri izradi finansi jskih izvještaja obuhvataju

slijedeće:

Odabir i dosljednu primjenu odgovarajućih računovodstve nih politika.

Davanje opravdanih i razumnih prosudbi i procijena.

Postupanje u skladu sa važećim računovodstvenim standardima, uz

objavu i obrazložnje svih materijalno značajnih odstupanja u

finansijskim izvještajima.

Sastavljanje finansi jskih izvještaja pod pretpostavkom vremenske

neograničenosti poslovanja, osim ako pretpostavka da će nastaviti

poslovanje nije primjerena.

Menadžment je odgovoran za vođenje odgovarajućih računovodstvenih

evidencija, koje u svakom trenutku s opravdanom tačn ošću prikazuju

finansiski položaj Društva. Dužan je pobrinuti se da finansiski izvještaji

budu u skladu sa Zakonom o računovodstvu i revizij i RS . Menadžment je

odgovoran za čuvanje imovine Društva te za poduzimanje opravdanih koraka

za sprečavanje i otkr ivanje prevare i drugih nepravilnosti .

Za i u ime Menadžmenta

M.P.

4

NEZAVISNO REVIZORSKO MIŠLJENJE

Dioničarima „MB VELMA“ DD Brčko

Bosna i Hrcegovina

1. Obavili smo reviziju bilansa stanja „MB VELMA“ DD Brčko („Društvo“), na dan 31.

decembra 2016. godine, te pripadajućeg bilansa uspjeha i izvještaja o novčanim tokovima i

promjenama na kapitalu za period koji je završio 31. decembra 2016. godine.

2. Ti finansijski izvještaji pripadaju u djelo odgovornosti uprave Društva.

3. Naša je odgovornost izraziti mišljenje o tim finansijskim izvještajima na temelju naše revizije.

4. Reviziju smo obavili u skladu sa međunarodnim standardima revizije. Ovi standardi

zahtjevaju da planiramo i provedemo reviziju na takav način da se uvjerimo kako u

finansijskim izvještajima nema pogrešno iskazanih materijalno značajnih stavki.

5. Revizija uključuje pregled stanja na temelju testiranja uz provjere dokaza u pogledu iznosa i

njihova objavljivanja u nabrojanim finansijskim izvještajima. Takođe, uključuje ocjenu

računovodstvenih politika koje su primjenjivane.

6. Vjerujemo da provedena revizija daje razumnu osnovu za naše mišljenje.

7. Po našem mišljenju, prezentirani finansijski izvještaji predstavljaju objektivno i realno,

u svim stavkama od materijalnog značaja, finansijski položaj preduzeća „MB VELMA“

DD Brčko na dan 31. decembra 2016. godine, te rezultate poslovanja kao i promjene u

novčanom toku i kapitalu za period koji je završio 31. decembra 2016. godine u skladu

sa Međunarodnim standardima finansijskog izvještavanja, te važećim propisima.

Adnana Rahman Revizija AdRa doo

Broj certifikata 0156/1 Broj certifikata 047

April,2017.

BRČKO DISTRIKT, Cvijete Zuzorić br. 2, tel. 061/263-455, 062/916-740 ID 4600085820003

Revizija AdRa

www.revizija-adra.ba

5

FINANSIJSKI IZVJEŠTAJI ZA 2016. GODINU

I TESTIRANJE ISTIH

UVOD

Reviziju finansijskih izvještaja DD „MB VELMA“ Brčko (u daljem tekstu Društvo), obavili smo na

osnovu Ugovora o obavljanju revizije godišnjih finansijskih izvještaja za 2016. godinu.

Predmet revizije su finansijski izvještaji Društva za 2016. godinu, izvršene finansijske transakcije

iskazane u tim izvještajima, te usklađenost finansijskog poslovanja sa zakonskim propisima.

Reviziju smo obavili na bazi uzorka pa prema tome postoje inherentna ograničenja u računovodstvenom

sistemu i sistemu internih kontrola i mogućnost da pojedine materijalno značajne greške ne budu

otkrivene.

Revizija je uključila i davanje preporuka za daljnji rad u područjima koja smo ocijenili bitnim, a koja su

vezana za finansijsko izvještavanje.

Revizorski izvještaj prezentirat ćemo kroz odvojena poglavlja, a koja se odnose na izvještavanje po

sadržajima pozicija iz seta finansijskih izvještaja i to iz:

Bilansa stanja na dan 31.12.2016.

Bilansa uspjeha za godinu koja je završila 31.12.2016.

Izvještaj o novčanim tokovima za godinu koja je završila 31.12.2016.

Izvještaj o promjenama u kapitalu za godinu koja je završila 31.12.2016.

Imajući u vidu segmentnu prezentaciju naše revizije naglašavamo činjenicu da će se u cjelokupnom

posmatranju neke konstatacije ponavljati iz razloga što se pojedine kategorije promatraju i prožimaju kroz

više pojedinačnih izvještaja i jednostavno ta ponavljanja nije moguće izbjećii.

Mišljenja smo da segmentna prezentacija svih spoznaja do kojih je došla revizija neće umanjiti cjelovit

dojam i da će čitaocu približiti i razjasniti sve razloga koji su revizora opredjelili da izrazi svoje neovisno

mišljenje.

CILJ REVIZIJE

Cilj revizije jeste utvrditi činjenice na osnovu kojih revizor može izraziti mišljenje o vjerodostojnosti

finansijskih izvještaja D.D. „MB VELMA“ BRČKO (Finansijskih izvještaja za godinu koja je završena

31.decembra 2016.) odnosno, utvrditi da li u finansijskim izvještajima ima značajno pogrešno iskazanih

stanja koja su od materijalnog značaja i da li su finansijski izvještaji sačinjeni u skladu sa Međunarodnim

standardima finansijskog izvještavanja.

Reviziju smo obavili na bazi uzorka pa prema tome postoje inherentna ograničenja u računovodstvenom

sistemu i sistemu internih kontrola i mogućnost da pojedine materijalno značajne greške ne budu

otkrivene.

6

OPŠTI PODACI O REVIDIRANOM DRUŠTVU

Firma: „MB VELMA“ D.D. BRČKO

Sjedište poslovnog subjekta: Brčko, Svetog Save br.2

Oblik organizovanja: DD

Šifra djelatnosti: 47.11

JIB za direktne poreze : 4600077050002

JIB za indirektne poreze: 600077050002

Matični broj: 1-2303

Odgovorna lica društva: direktor KRSTIĆ ĐORĐE (Brčko,Dubravice bb JIB: 0208974181517,

bez ograničenja ovlaštenja), zamjenik direktora: RADIĆ VEDRANA (Brčko, Trg mladih 12,

JIB: 2704982175008 bez ograničenja ovlaštenja), lice odgovorno za sačinjavanje

računovodstvenih izvještaja je PETROVIĆ DANICA ( licenca broj: SR-0399/15)

Predhodna revizija : Revidirani period 2015, POZITIVNO REVIZORSKO MIŠLJENJE,

Revizorska kuća "Polar" d.o.o. Brčko

Ukupni prihodi u 2016. godini 144256 KM

Ukupni rashodi u 2016.godini 129922 KM

Ostvareni finansiski rezultat u 2016. je DOBIT u vrijednosti od 14334 KM

Broj zaposlenih: 5

TEMELJI ZA PREZENTACIJU FINANSIJSKIH IZVJEŠTAJA

Finansiski izvještaji Društva su pripremljeni u skladu sa Zakonom o računovodstvu i reviziji RS,

Međunarodnim računovodstvenim standardima (MRS ) i Međunarodnim standardima finansijskog

izvještavavanja (MSFI.)

Finansijski izvještaji Društva sačinjeni su po načelu istorijskog troška. Računovodstvene politike

dosljedno su primjenjivane u svim periodima predstavljenim u ovim finansijkim izvještajima i u skladu su

sa računovodstvenim politikama korištenim u prethodnoj godini.

Izvještajna valuta je Konvertibilna Marka.

VERIFIKACIJA FINANSIJSKIH IZVJEŠTAJA

Odgovornost rukovodstva za finansijske izvještaje

Rukovodstvo Društva je odgovorna za pripremu i fer prezentaciju svih finansijskih izvještaja u skladu sa

Međunarodnim računovodstvenim standardima i Međunarodnim standardima finansijskog izvještavanja.

Ta odgovornost obuhvata organizaciju, pripremu, i održavanje interne kontrole, koja je relevantna za

pripremu i fer prezentaciju finansijskih izvještaja iz kojih su eliminisane materijalno značajne pogreške,

koja je zadužena za objavu i primjenu računovodstvenih politika i procjena koje su primjenjljive u datim

okolnostima.Odgovorna lica Društva za verifikaciju finansijskih izvještaja su:

Direktor KRSTIĆ ĐORĐE

Odgovorni knjigovođa za 2016. certificirani računovođa, PETROVIĆ DANICA licenca broj SR-

0399/15.

7

REVIZORSKI IZVJEŠTAJ UZ BILANS STANJA ZA 2016.

POZICIJA 2016. 2015.

I STALNA IMOVINA 1113072 1143712

NEKRETNINE, POSTROJENJA, OPREMA I INVESTICIONE

NEKRETNINE 1113072 1143712

1. Građevinski objekti 1008612 1026725

2 . Postrojenja i oprema 104460 116987

II TEKUĆA IMOVINA 68233 79431

KRATKOROČNA POTRAŽIVANJA, PLASMANI I GOTOVINA 68233 79431

1. Kratkoročna potraživanja 52370 47347

a) Kupci–povezana pravna lica 10583 6495

b) Kupci u zemlji 41720 40785

c) Druga kratkoročna potraživanja 67 67

2. Gotovinski ekvivalenti i gotovina 15863 32084

Gotovina 15863 32084

POSLOVNA AKTIVA 1181305 1223143

VANBILANSNA AKTIVA 0 0

UKUPNA AKTIVA 1181305 1223143

III KAPITAL 989503 975169

OSNOVNI KAPITAL 1348300 1348300

Akcijski kapital 1348300 1348300

NERASPOREĐENI DOBITAK 14334 1733

Neraspoređeni dobitak tekuće godine 14334 1733

GUBITAK DO VISINE KAPITALA 373131 374864

Gubitak ranijih godina 373131 374864

IV OBAVEZE 191802 247974

DUGOROČNE OBAVEZE 33350 42654

Dugoročni kredit 33350 42654

KRATKOROČNE OBAVEZE 158452 205320

1. Kratkoročne finansiske obaveze 69702 79696

Kratkoročni krediti i obaveze po emitovanim kratkoročnim

hartijama od vrijednosti 20000 29994

Ostale kreatkoročne obaveze 49702 49702

2. Obaveze iz poslovanja 81716 118327

Ostali dobavljači 81716 118327

3.Obaveze za zarade i naknade zarada 1277 1277

4. Porez na dodatu vrijednost 1434 1701

5. Obaveze za ostale poreze, doprinose i druge dažbine 4323 4319

POSLOVNA PASIVA 1181305 1223143

VANBILANSNA PASIVA 0 0

UKUPNA PASIVA 1181305 1223143

8

9

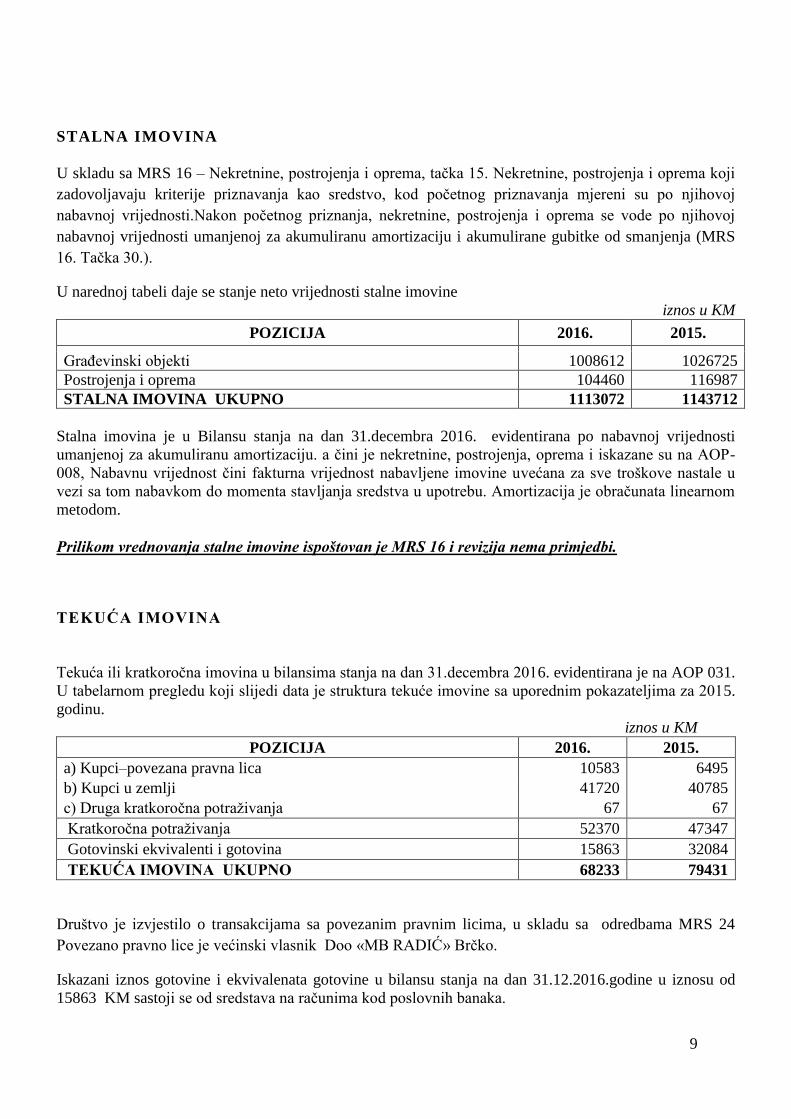

STALNA IMOVINA

U skladu sa MRS 16 – Nekretnine, postrojenja i oprema, tačka 15. Nekretnine, postrojenja i oprema koji

zadovoljavaju kriterije priznavanja kao sredstvo, kod početnog priznavanja mjereni su po njihovoj

nabavnoj vrijednosti.Nakon početnog priznanja, nekretnine, postrojenja i oprema se vode po njihovoj

nabavnoj vrijednosti umanjenoj za akumuliranu amortizaciju i akumulirane gubitke od smanjenja (MRS

16. Tačka 30.).

U narednoj tabeli daje se stanje neto vrijednosti stalne imovine

iznos u KM

POZICIJA 2016. 2015.

Građevinski objekti 1008612 1026725

Postrojenja i oprema 104460 116987

STALNA IMOVINA UKUPNO 1113072 1143712

Stalna imovina je u Bilansu stanja na dan 31.decembra 2016. evidentirana po nabavnoj vrijednosti

umanjenoj za akumuliranu amortizaciju. a čini je nekretnine, postrojenja, oprema i iskazane su na AOP-

008, Nabavnu vrijednost čini fakturna vrijednost nabavljene imovine uvećana za sve troškove nastale u

vezi sa tom nabavkom do momenta stavljanja sredstva u upotrebu. Amortizacija je obračunata linearnom

metodom.

Prilikom vrednovanja stalne imovine ispoštovan je MRS 16 i revizija nema primjedbi.

TEKUĆA IMOVINA

Tekuća ili kratkoročna imovina u bilansima stanja na dan 31.decembra 2016. evidentirana je na AOP 031.

U tabelarnom pregledu koji slijedi data je struktura tekuće imovine sa uporednim pokazateljima za 2015.

godinu.

iznos u KM

POZICIJA 2016. 2015.

a) Kupci–povezana pravna lica 10583 6495

b) Kupci u zemlji 41720 40785

c) Druga kratkoročna potraživanja 67 67

Kratkoročna potraživanja 52370 47347

Gotovinski ekvivalenti i gotovina 15863 32084

TEKUĆA IMOVINA UKUPNO 68233 79431

Društvo je izvjestilo o transakcijama sa povezanim pravnim licima, u skladu sa odredbama MRS 24

Povezano pravno lice je većinski vlasnik Doo «MB RADIĆ» Brčko.

Iskazani iznos gotovine i ekvivalenata gotovine u bilansu stanja na dan 31.12.2016.godine u iznosu od

15863 KM sastoji se od sredstava na računima kod poslovnih banaka.

10

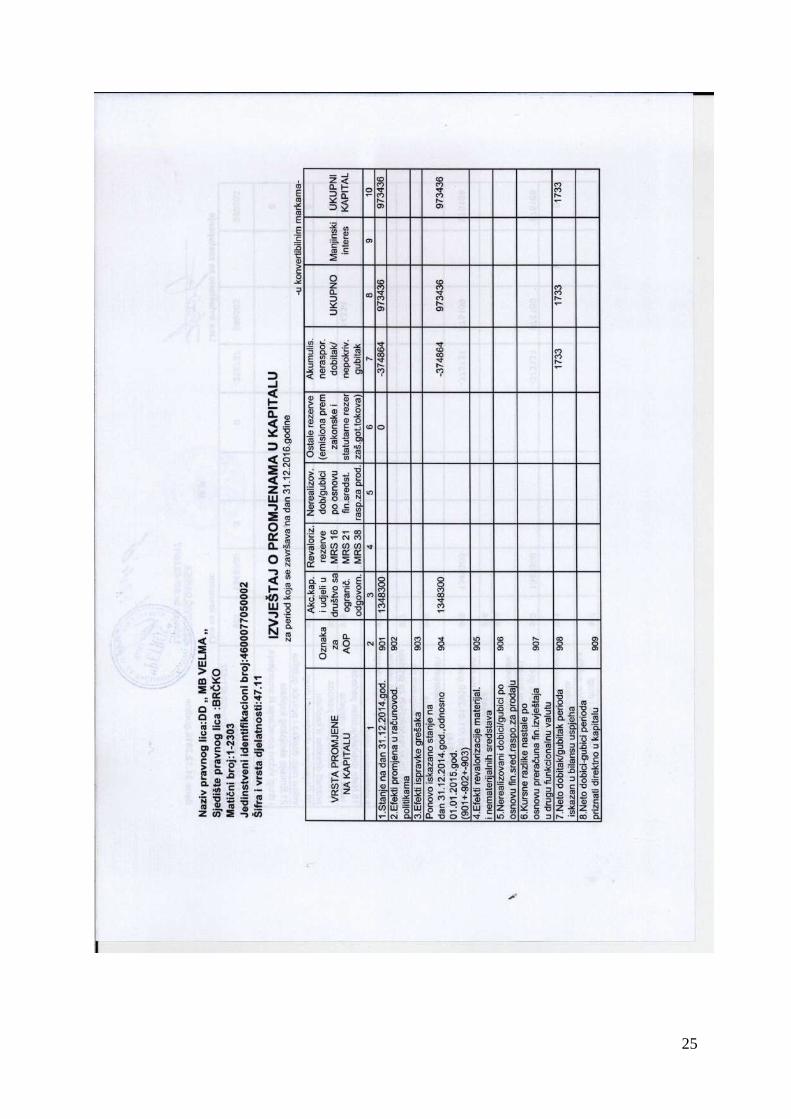

KAPITAL (Izvještaj o promjenama u kapitalu)

Ukupan kapital Društva iskazan je na AOP 101 u Bilansu stanja na dan 31.decembra 2016. a sastoji se od:

akciskog kapitala koji istovremeno predstavlja osnovni temeljni kapital upisan u sudski

registar,neraspoređene dobiti tekuće godine i gubitka do visine kapitala. Promjene na kapitalu koje su

evidentirane u glavnoj knjizi i bilansu stanja date su u Izvještaju o promjenama u kapitalu.Struktura

kapitala data je u slijedećoj tabeli

iznos u KM

POZICIJA 2016. 2015.

Akcijski kapital 1348300 1348300

Neraspoređena dobit tekuće godine 14334 1733

Gubitak ranijih godina 373131 374864

KAPITAL ukupno 989503 975169

Osnovni ili temeljni kapital je akcijski kapital upisan u sudski registar Osnovnog suda Brčko distrikta.

Rješenjem tog suda, po sudiji pojedincu Dobrinki Milivojević, broj: 096-0-Reg-13-000932 od

18.11.2013. izvršen je upis povećanja kapitala sa 842.280 KM na 1.348.300 KM, odnosno izvršeno je

povećanje broja dionica sa 84228 na 134830 običnih dionica nominalne vrijednosti 10 KM po jednoj

dionici. Povećanje kapitala proizašlo je iz ispunjenja ugovorenih investicionih obaveza po ugovoru o

privatizaciji, dakle iz obaveza prema ulagaču koje su se mogle konvertovati u kapital.Osnov za upis je

Rješenje Komisije za hartije id vrijednosti Brlko distrikt BiH broj: UP-1-13-15.04-14/13 od

04.11.2013.godine.

OBAVEZE

31.decembra iskazane su ukupne obaveze društva na AOP –132 Bilansa stanja. U slijedećoj tabeli daje se

struktura ukupnih obaveza sa iskazanim stanjem u poređenju sa pretodnom godinom:

iznos u KM

POZICIJA 2016. 2015.

Dugoročne obaveze 33350 42654

Kratkoročne obaveze 158452 205320

OBAVEZE UKUPNO 191802 247974

Dugoročne obaveze

Dugoročne obaveze odnose se na dugoročmo kredit kod NLB banke. Saldo duga na 31.12.2016. je 33350

KM Kredit se redovno izmiruje .

11

Kratkoročne obaveze

Kratkoročne obaveze imaju rok dospijeća za izmirenje do jedne godine. Ove obaveze su u bilansima

stanja na dan 31.decembra iskazane na AOP 142, a njihova struktura daje se u sljedećem pregledu:

iznos u KM

POZICIJA 2016. 2015.

Kratkoročne finansijske obaveze 69702 79696

Ostali dobavljači 81716 118327

Obaveze za zarade i naknade zarada 1277 1277

Porez na dodatu vrijednost 1434 1701

Obaveze za ostale poreze, doprinose i druge dažbine 4323 4319

KRATKOROČNE OBAVEZE UKUPNO 158452 205320

Sve iskazane kratkoročne obaveze evidentirane u poslovnim knjigama, prema mišljenju revizije,

predstavljaju realne i fer vrijednosti na datume bilansiranja, te kao takve ne zahtijevaju pojedinačne

napomene.

Na osnovu svih provedenih revizorskih procedura može se konstatovati da stanja imovine i obaveza na

dan 31.12.2016. iskazana u bilansu stanja predstavljaju objektivno i realno u svim stavkama od

materijalnog značaja.

REVIZORSKI IZVJEŠTAJ UZ BILANS TOKOVA GOTOVINE ZA PERIOD KOJI JE

ZAVRŠIO 31. DECEMBARA 2016.

Osnovni cilj sastavljanja izvještaja o novčanim tokovima je da se obezbjedi informacija o novčanim

primicima i izdacima u određenom obračunskom periodu. Izvještaj o novčanim tokovima pomaže

korisnicima finansijskih izvještaja u pružanju informacija za ocjenjivanje sposobnosti Društva da stvara

novac, kao i njegova potreba za korištenjem novčanih sredstava. Sastavljanje izvještaja o novčanim

tokovima je definisano MRS 7. Izvještaj o gotovinskim tokovima, kada se koristi zajedno sa ostalim

finansijskim izvještajima, pruža informacije koje korisnicima omogućavaju procjenjivanje promjene u

neto sredstvima pravnog lica, njegovu finansisku strukturu (uključujući likvidnost i solventnost) kao i

njegovu mogućnost uticaja na iznose i vremenski raspored novčanih tokova radi prilagođavanja

promjenjivim okolnostima i prilikama. Razlika između računovodstva na gotovinskoj osnovi i

računovodstva na bazi nastanka događaja, upravo je opredmećena u razlici između izvještaja o novčanim

tokovima sa jedne strane i bilana stanja i bilansa uspjeha sa druge strane. Prihodi i rashodi su

računovodstvene kategorije, a primici i izdaci su gotovinske kategorije. Izvještaj o gotovinskim tokovima

se zasniva na primicima i izdacima kao finansijskim kategorijama, za razliku od bilansa stanja i bilansa

uspjeha koji se zasnivaju na računovodstvenim obračunskim kategorijama, samim tim izvještaj o

gotovinskim tokovima ne podliježe procijeni.

12

Društvo je u izvještavanju na 31.12.2016. koristilo direktni metod, čiji se skraćeni sadržaj daje u sljedećoj

tabeli:

Iznos u KM

POZICIJA 2016 2015

PRILIVI GOTOVINE IZ POSLOVNIH AKTIVNOSTI 163305 154542

1. Prilivi od kupaca i primljeni avansi 156853 147879

2. Ostali prilivi iz poslovnih aktivnosti 6452 6663

ODLIVI GOTOVINE IZ POSLOVNIH AKTIVNOSTI 160229 124366

1. Odlivi po osnovu isplata dobavljačima i dati avansi 88010 69171

2. Odlivi po osnovu isplata zarada, naknada zarada i ostalih ličnih

rashoda 45741 45771

3. Odlivi po osnovu plaćenih kamata 2659 3750

4. Ostali odlivi iz poslovnih aktivnosti 23819 5674

NETO PRILIV GOTOVINE IZ POSLOVNIH AKTIVNOSTI 3076 30176

PRILIVI GOTOVINE IZ AKTIVNOSTI INVESTIRANJA 0 9500

Prilivi po osnovu prodaje nematerijalnih ulaganja, nekretnina,, .

. postrojenja, opreme, investicionih nekretnina i bioloških sredstava 0 9500

ODLIVI GOTOVINE IZ AKTIVNOSTI INVESTIRANJA 0 83909

Odlivi po osnovu kupovine nematerijalnih ulaganja, nekretnina,

postrojenja, opreme, investicionih nekretnina i bioloških sredstava 0 83909

NETO ODLIV GOTOVINE IZ AKTIVNOSTI INVESTIRANJA 0 74409

I PRILIV GOTOVINE IZ AKTIVNOSTI FINANSIRANJA 84407 125613

Prilivi po osnovu dugoročnih kretita 0 50000

Prilivi po osnovu kratkoročnih kredita 84407 75613

II ODLIVI GOTOVINE IZ AKTIVNOSTI FINANSIRANJA 103704 52965

Odlivi po osnovu dugoročnih kredita 9304 7346

Odlivi po osnovu kratkoročnih kredita 94400 45619

III NETO PRILIV GOTOVINE IZ AKTIVNOST FINANSIRANJA 0 72648

IV NETO ODLIV GOTOVINE IZ AKTIVNOST FINANSIRANJA 19297 0

UKUPNI PRILIVI GOTOVINE 247712 289655

UKUPNI ODLIVI GOTOVINE 263933 261240

NETO PRILIV GOTOVINE 0 28415

NETO ODLIV GOTOVINE 16221 0

GOTOVINA NA POČETKU OBRAČUNSKOG PERIODA 32084 3669

GOTOVINA NA KRAJU OBRAČUNSKOG PERIODA 15853 32084

13

REVIZORSKI IZVJEŠTAJ UZ BILANS USPJEHA ZA 201 6.

Finansiski rezultat nastaje kao rezultat sučeljavanja prihoda i rashoda. Prihodi i rashodi su evidentirani u

skladu sa računovodstvenim standardima.

POZICIJA 2016 2015

I POSLOVNI PRIHODI 144256 118130

1.. Prihodi od prodaje učinaka 5128 6893

Prihodi od prodaje učinaka na domaćem tržištu 5128 6893

2.. Ostali poslovni prihodi 139126 111237

II POSLOVNI RASHODI 127263 106841

1. Troškovi materijala 10390 13935

2. Troškovi zarada, naknada zarada i ostalih ličnih rashoda 45771 45771

a) Troškovi bruto zarada i bruto naknada zarada 45771 45771

3. Troškovi proizvodnih usluga 20012 20589

4. Troškovi amortizacije i rezervisanja 30639 5943

Troškovi amortizacije 30639 5943

5. Nematerijalni troškovi (bez poreza i doprinosa) 18943 19721

6. Troškovi poreza 1508 882

POSLOVNI DOBITAK 16993 11289

I FINANSISKI PRIHODI 0 0

II FINANSISKI RASHODI 2659 3750

. Rashodi kamata 2659 3750

DOBITAK REDOVNE AKTIVNOSTI 14334 7539

I OSTALI PRIHODI 0 2975

II OSTALI RASHODI 0 8781

Gubici po osnovu prodaje i rashodovanja nematerijalnih

ulaganja, nekretnin. postrojenja i opreme 0 8781

GUBITAK PO OSNOVU OSTALIH PRIHODA I RASHODA 0 5806

DOBITAK PRIJE OPOREZIVANJA 14334 1733

Neto dobitak tekuće godine 14334 1733

UKUPNI PRIHODI 144256 121105

UKUPNI RASHODI 129922 119372

Dio neto dobitka/gubitka koji pripada većinskim vlasnicima 14334 1733

Prosječan broj zaposlenih po osnovu časova rada 5 5

Prosječan broj zaposlenih po osnovu stanja na kraju mjeseca 5 5

PRIHODI

Iznos prihoda se može pouzdano izmjeriti na osnovu fakture, ugovora ili naplaćenog iznosa. Postoji

vjerovatnoća da će ekonomske koristi vezane za transakciju pritjecati u Društvo. Analitička struktura

prihoda ostvarenih u 2016. godini daje se u sljedećoj tabeli:

iznos u KM

POZICIJA 2016

Prihodi od prodaje učinaka na domaćem tržištu 5128

14

Ostali poslovni prihodi 139126

UKUPNI PRIHODI 144256

RASHODI

Rashodi su priznati u bilansu uspjeha na osnovu direktne povezanosti između nastalih troškova i stavki

povezanih prihoda. Priznavanje rashoda vršeno je istodobno i sa priznavanjem povećanja obaveza ili

smanjenja sredstava, bez obzira da li su obaveze plaćene ili ne. Dakle, svi rashodi koji su nastali i koji se

odnose na obračunski period 2016.godine priznati su u bilansu uspjeha . Analitička struktura rashoda

ostvarenih u 2016.godini daje se u sljedećoj tabeli:

iznos u KM

POZICIJA 2016.

Troškovi materijala 10390

Troškovi bruto zarada i bruto naknada zarada 45771

Troškovi proizvodnih usluga 20012

Troškovi amortizacije 30639

Nematerijalni troškovi (bez poreza i doprinosa) 18943

Troškovi poreza 1508

Rashodi kamata 2659

UKUPNI RASHODI 129922

FINANSIJSKI REZULTAT

Finansijski rezultat nastaje kao rezultat sučeljavanja prihoda i rashoda.

U 2016. godini Društvo je ostvarilo pozitivnu razliku između prihoda i rashoda odnosno iskazana je dobit

u Bilansu uspjeha u neto iznosu od 14334 KM.

iznos u KM

STRUKTURA 2016.

Ukupni PRIHODI 144256

Ukupni RASHODI 129922

FINANSISKI REZULTAT - DOBIT 14334

Cijenimo da iskazana dobit za 2016. godinu u iznosu od 14334 KM, predstavlja istinito u svim

značajnim aspektima kako je to prezentirano u Bilansu uspjeha .

Adnana Rahman Revizija AdRa doo

Broj certifikata 0156/1 Broj certifikata 047

Brčko, April 2017

15

16

17

18

19

20

21

22

23

24

25

26

27

Revizija AdRa

www.revizija-adra.ba