Embed Size (px)

Citation preview

1

Maria Flavia Ambrosanio, Massimo Bordignon, Floriana Cerniglia

Decentramento e residuifiscali in Italia

La redistribuzione interregionale: misurazione, valutazione ed effetti sulle scelte politiche, Università Bocconi, Milano, 20 marzo 2009

2

Il quadro di riferimento

• I divari socio-economici tra territori

• La redistribuzione ex art. 119

3

Distribuzione della popolazione per età Regioni Popolazione Area

Km2 0-14 >65

Pil pro-capite

(milioni di euro)

Incidenza della

povertà

Tasso di occupazione (14-65anni)

Piemonte 4.330.172 25.399 12,4 22,4 26,8 7,1 64,0 Valle d'Aosta 122.868 3.263 13,2 20,2 31,8 6,8 66,3 Lombardia 9.393.092 23.861 13,6 19,4 31,6 3,7 65,5 Trentino Alto Adige 974.613 13.607 16,1 17,7 30,4 5,1 67,1 Veneto 4.699.950 18.391 13,9 19,2 28,5 4,5 64,6 Friuli Venezia Giulia 1.204.718 7.855 12,0 22,6 27,0 7,2 63,1 Liguria 1.592.309 5.421 11,1 26,5 24,9 5,2 61,1 Emilia Romagna 4.151.369 22.124 12,5 22,7 29,9 2,5 68,4 Toscana 3.598.269 22.997 12,1 23,2 26,7 4,6 63,8 Umbria 858.938 8.456 12,5 23,3 22,9 7,3 61,6 Marche 1.518.780 9.694 13,1 22,6 24,5 5,4 63,5 Lazio 5.269.972 17.207 13,9 19,1 29,3 6,8 58,4 Abruzzo 1.299.272 10.798 13,4 21,3 20,1 11,8 57,2 Molise 321.953 4.438 13,4 22,0 17,8 21,5 51,1 Campania 5.788.986 13.595 17,5 15,3 15,8 27,0 44,1 Puglia 4.068.167 19.362 15,7 17,3 15,9 19,4 44,4 Basilicata 596.546 9.992 14,5 19,9 16,9 24,5 49,3 Calabria 2.009.268 15.080 15,3 18,3 15,8 23,3 44,6 Sicilia 5.013.081 25.708 16,2 18,0 16,1 30,8 44,0 Sardegna 1.650.052 24.090 12,9 17,6 19,1 15,9 51,4 ITALIA 58.462.375 14,1 19,7 24,4 11,1 57,5

4

L’articolo 119

Art 119 e redistribuzione fra territori

5

I residui fiscali nel contesto italiano

• Pochi studi accademici:

1. motivi metodologici2. mancanza di dati affidabili

6

• Residui fiscali e dibattito politico • Chi riceve e chi dà? • Numeri diversi a seconda della parte

politica, o del gruppo d’interesse • Da dove provengono questi numeri? Sono

davvero informativi sulla redistribuzione interregionale?

I residui fiscali nel contesto italiano

7

I residui nel dibattito politico

Lega Lombarda

Union Camere Veneto 2003

PD Lombardia 2008

Confartigianato 2006

Piemonte n.a. 316 1372 18Valle d'Aosta n.a. -4.767 - 4363 -6.094Lombardia 5380 3.292 3971 2.121Trentino Alto Adige n.a. -2.208 n.a. n.a.Veneto n.a. 2.513 3267 2.061Friuli-Venezia Giulia n.a. -2.615 - 574 -2.611Liguria n.a. -2.285 - 530 -2.307Emilia-Romagna n.a. 2.643 3625 2.020Toscana n.a. 180 1351 -145Umbria n.a. -2.379 - 598 -2.323Marche n.a. 120 1432 190Lazio n.a. -1.430 682 -1.419Abruzzo n.a. -1.155 - 872 -2.356Molise n.a. -2.232 - 2121 -3.281Campania -133 -2.013 - 1137 -2.121Puglia n.a. -2.204 - 1404 -2.267Basilicata -1232 -3.060 - 2322 -3.583Calabria -570 -3.473 - 2607 -3.881Sicilia n.a. -2.854 - 2648 -3.922Sardegna n.a. -3.186 - 1415 -3.160ITALIA n.a. -266 777 -715

8

Il nostro studio

Fonti dei dati: • ISTAT• Ministeri• Corte dei Conti• Ragioneria• CPT, solo marginalmente

9

CPT: un’utile iniziativa

• Primo tentativo sistematico di fornire informazioni sui flussi finanziari dai diversi livelli di governo verso le singole regioni

• Entrate correnti e in conto capitale, spese correnti e in conto capitale dei diversi livelli di governo in ciascun territorio regionale

• Due universi di riferimento: PA e SPA• Classificazione economico-funzionale delle spese• Dati di cassa, consolidati• Anni 1996-2006

10

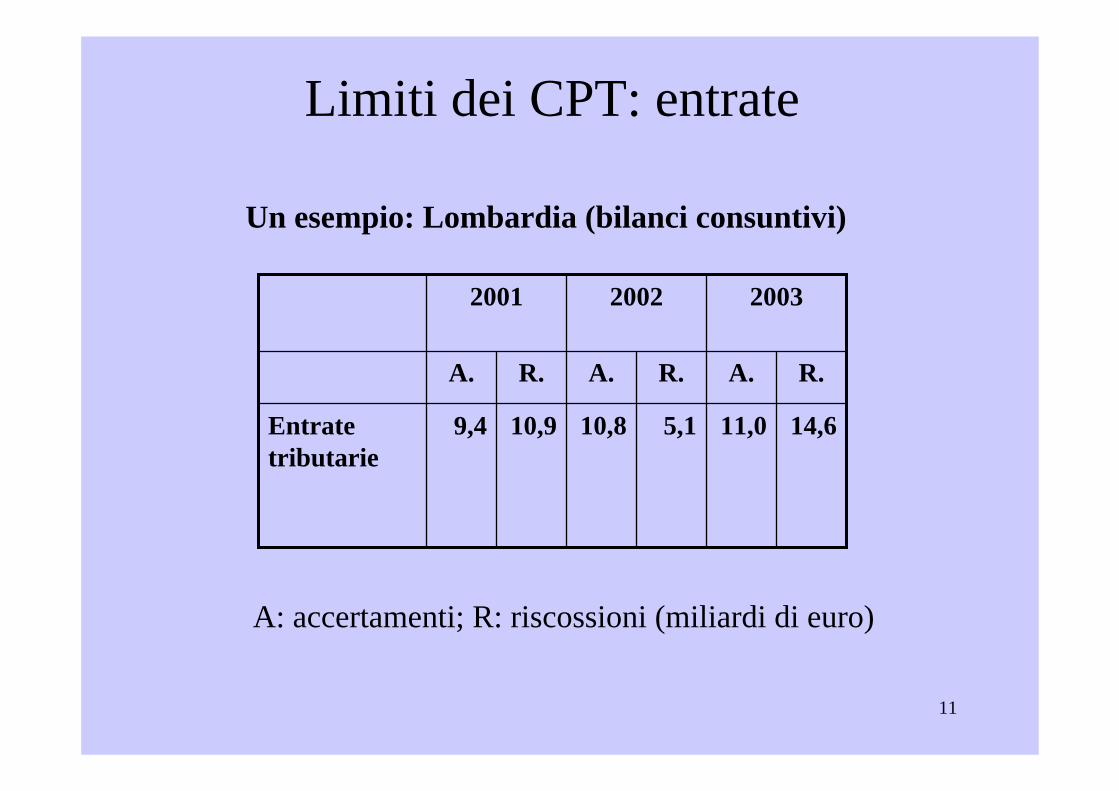

Limiti dei CPT: entrate• Solo dati di cassa:

problema per il divario tra flussi di competenza e di cassa per le entrate dei bilanci degli enti territoriali (soprattutto regioni)

11

Limiti dei CPT: entrate

Un esempio: Lombardia (bilanci consuntivi)

14,611,05,110,810,99,4Entrate tributarie

R.A.R.A.R.A.

200320022001

A: accertamenti; R: riscossioni (miliardi di euro)

12

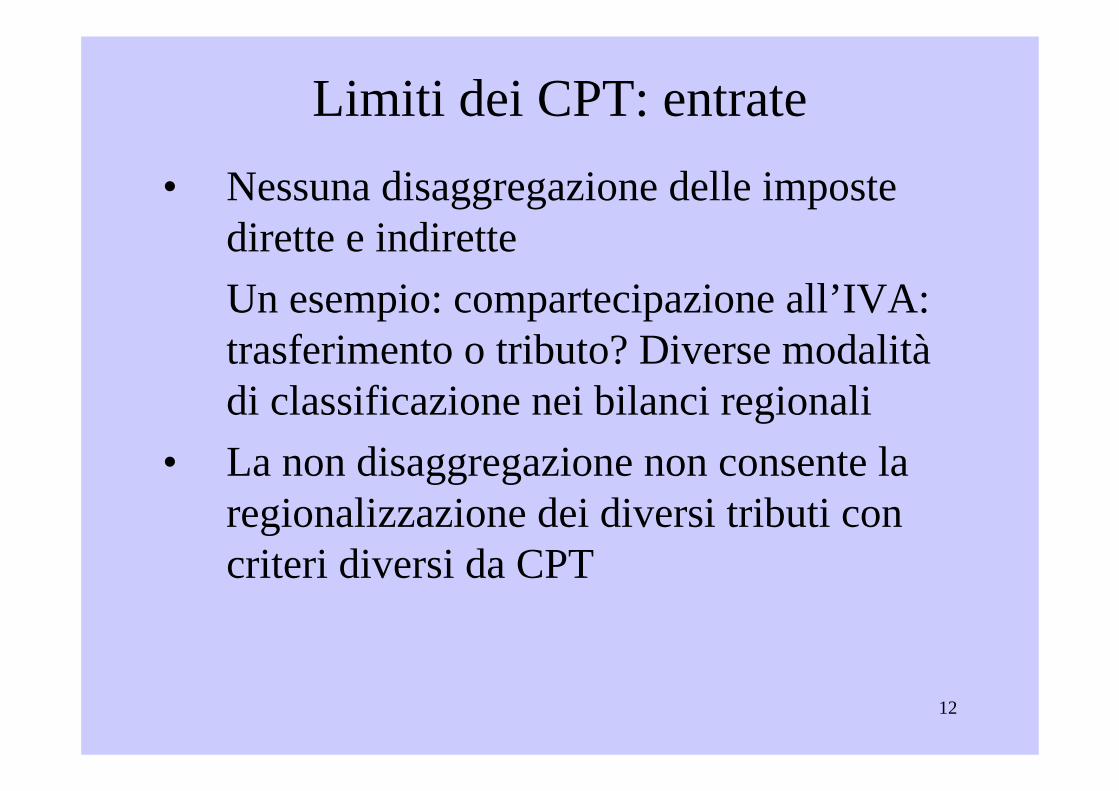

Limiti dei CPT: entrate• Nessuna disaggregazione delle imposte

dirette e indiretteUn esempio: compartecipazione all’IVA: trasferimento o tributo? Diverse modalitàdi classificazione nei bilanci regionali

• La non disaggregazione non consente la regionalizzazione dei diversi tributi con criteri diversi da CPT

13

Limiti dei CPT: entrate• Al lordo dei rimborsi d’imposta

Problema: gonfiano le entrate in modo artificiosoDai CPT emergono (quasi) sempre avanzi di cassa, ma non solo per questa ragione

14

Limiti dei CPT: spese• Solo dati di cassa:

Problema per il divario tra flussi di competenza e di cassa per le spese in conto capitale, per tutti i livelli di governo

15

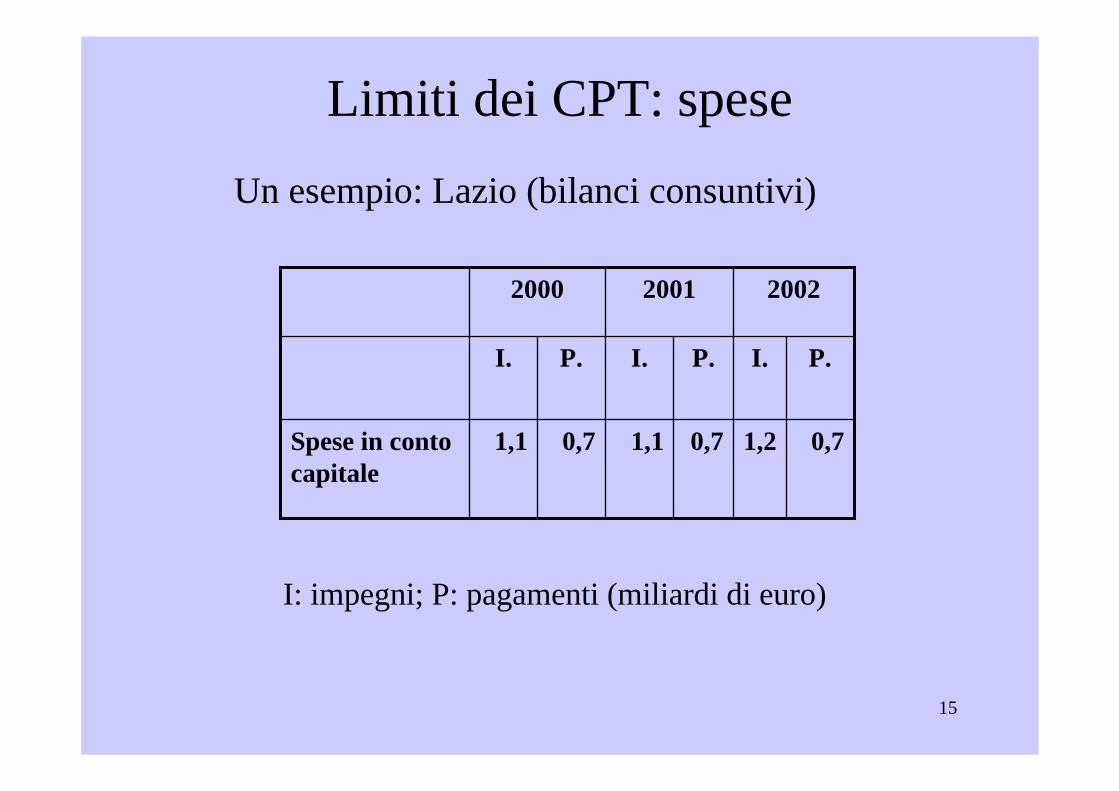

Limiti dei CPT: speseUn esempio: Lazio (bilanci consuntivi)

0,71,20,71,10,71,1Spese in conto capitale

P.I.P.I.P.I.

200220012000

I: impegni; P: pagamenti (miliardi di euro)

16

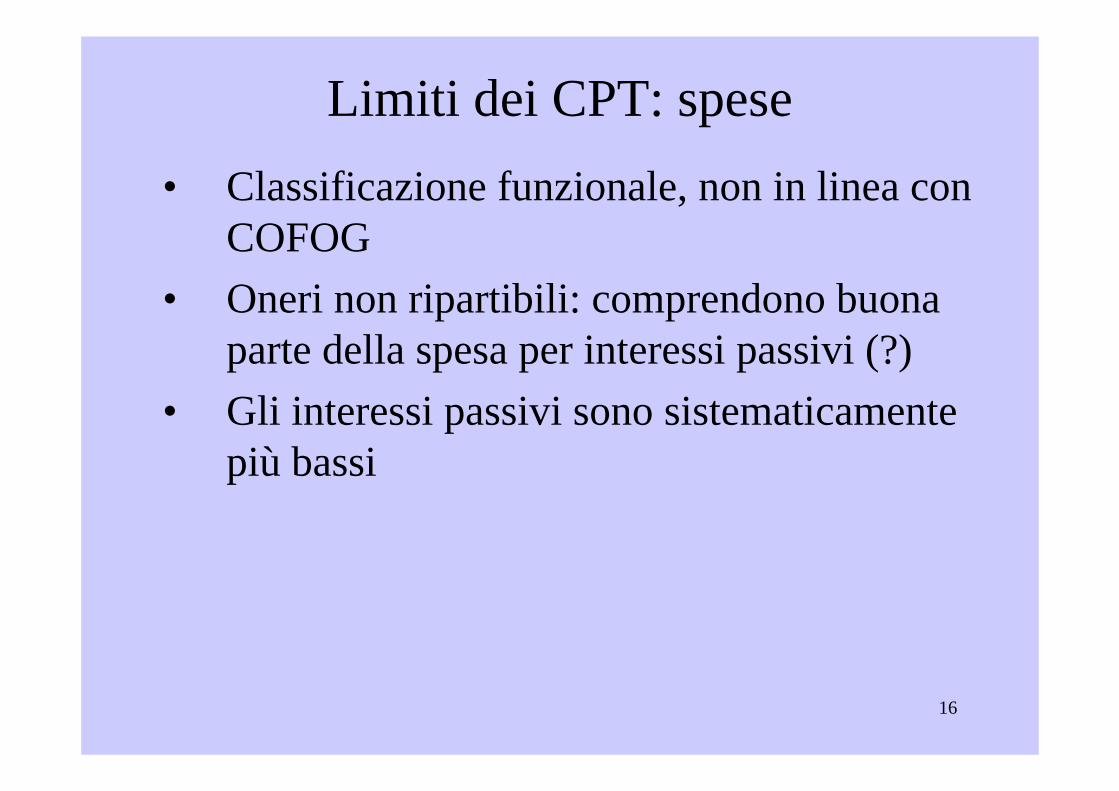

Limiti dei CPT: spese• Classificazione funzionale, non in linea con

COFOG• Oneri non ripartibili: comprendono buona

parte della spesa per interessi passivi (?)• Gli interessi passivi sono sistematicamente

più bassi

17

Limiti dei CPT: spese per interessi

19,416,430,323,320,9ISTAT-CPT

20062005200420001996

Differenza in miliardi di euro

18

Limiti dei CPT: spese• Poste correttive e compensative delle

entrate?? (circa 56 miliardi nel 2005)• Spesa per la sanità??• Spesa per l’istruzione??

19

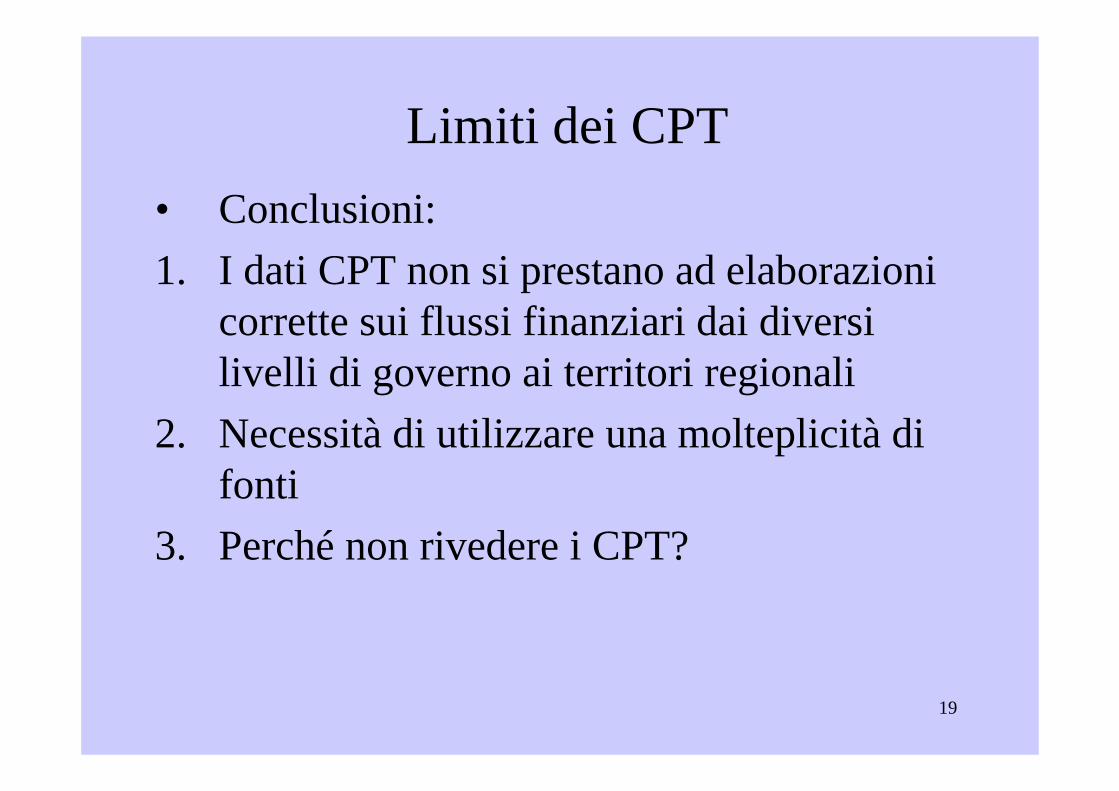

Limiti dei CPT• Conclusioni: 1. I dati CPT non si prestano ad elaborazioni

corrette sui flussi finanziari dai diversi livelli di governo ai territori regionali

2. Necessità di utilizzare una molteplicità di fonti

3. Perché non rivedere i CPT?

20

Cosa abbiamo fatto: le spese

• Solo la spesa corrente, al netto degli interessi passivi (anno 2005)

• 4 aggregati:

1) beni pubblici nazionali 2) spese per istruzione e sanità3) protezione sociale 4) altre spese (tipicamente beni pubblici locali)

21

Cosa abbiamo fatto: le spese

• Criteri di regionalizzazione: 1) beni pubblici nazionali: difesa, sicurezza

pubblica, giustizia, amministrazione generale delle amministrazioni centrali, università:spesa distribuita pro capite (criterio del beneficio)

22

Cosa abbiamo fatto: le spese

• Criteri di regionalizzazione: 2) Sanità e istruzione: dati da ministeri e

ISTAT3) Protezione sociale: spesa statale

regionalizzata (anche CPT)4) Beni pubblici locali (CPT, con correzioni)

23

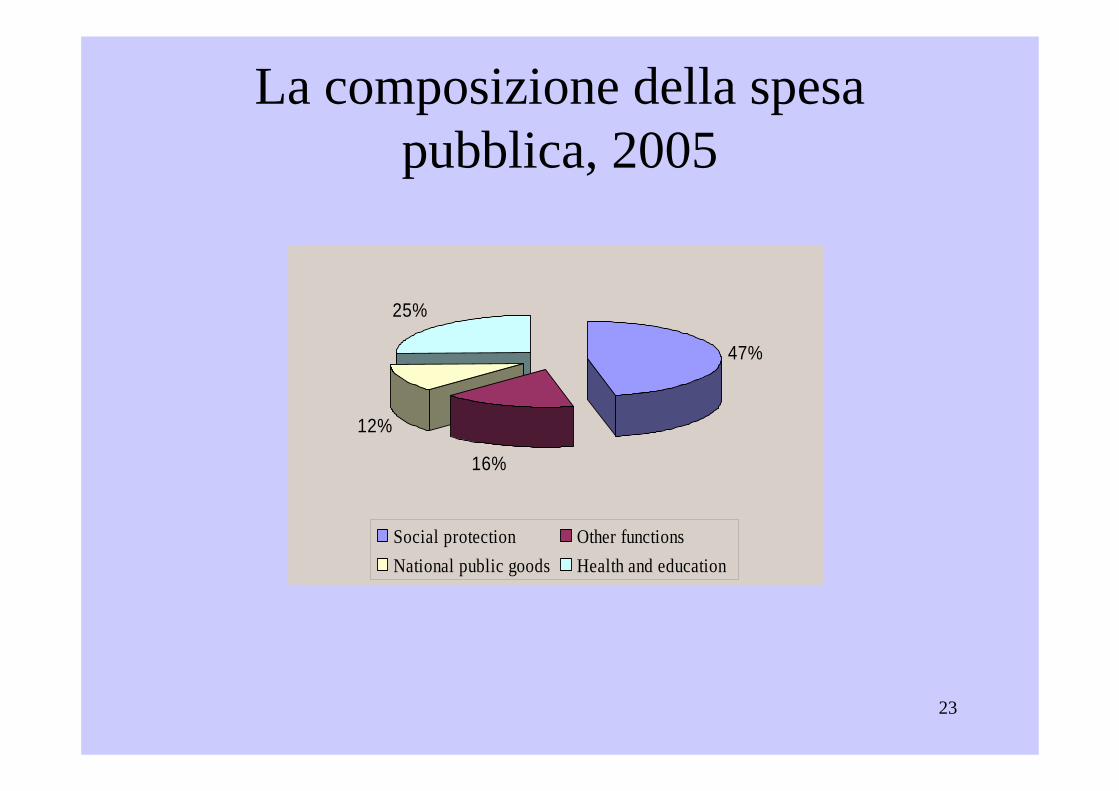

La composizione della spesa pubblica, 2005

47%

16%

12%

25%

Social protection Other functionsNational public goods Health and education

24

La distribuzione regionale della spesa pubblica

Regions

National public goods

Health and

education

Social protection

Other functions*

Total expenditure

Puglia 1160 2199 3474 1201 8033Campania 1160 2447 3062 1415 8084Calabria 1160 2298 3386 1503 8347Basilicata 1160 2342 3436 1551 8489Sicilia 1160 2434 3354 1694 8641Veneto 1160 2256 4209 1167 8791Abruzzo 1160 2511 4100 1375 9146Molise 1160 2683 3729 1664 9235Lombardia 1160 2229 4819 1236 9444ITALIA 1160 2400 4432 1496 9488Marche 1160 2316 4595 1432 9502Sardegna 1160 2399 3944 2123 9626Piemonte 1160 2303 5239 1524 10226Emilia Romagna 1160 2407 5307 1382 10256Toscana 1160 2447 5143 1526 10276Umbria 1160 2488 5164 1791 10602Lazio 1160 2797 5113 1727 10796Friuli Venezia Giulia 1160 2457 5518 1930 11065Liguria 1160 2490 6239 1703 11592Trentino Alto Adige 1160 2991 4775 2877 11803Valle d'Aosta 1160 2888 5449 4587 14083Mean 1160 2362 4331 1722 9502Standard deviation 0 216 904 754 1495Coefficient of variation 0 0,09 0,21 0,44 0,16* It include local pure public goods, economic affairs, environmental protection, housing and community amenities, recreation, culture and religion

25

Cosa abbiamo fatto: le entrate

• Tributi erariali • Tributi locali • Contributi sociali• Proventi

26

Cosa abbiamo fatto: le entrate • Criteri di regionalizzazione: 1. tributi erariali: criteri vari, su dati ISTAT,

Agenzia delle entrate e altre fonti2. tributi locali: dai consuntivi (ISTAT) dei bilanci

degli enti territoriali e dati Corte dei Conti3. contributi sociali: CPT4. proventi Stato: pro capite5. proventi locali: dai consuntivi (ISTAT) dei

bilanci degli enti territoriali

27

Entrate = spese • Emerge un surplus a livello nazionale,

(essendo esclusi interessi e spese in conto capitale)

• Questo surplus va eliminato? Sì• Come?• Sottratto dalle entrate, in termini pro

capite

28

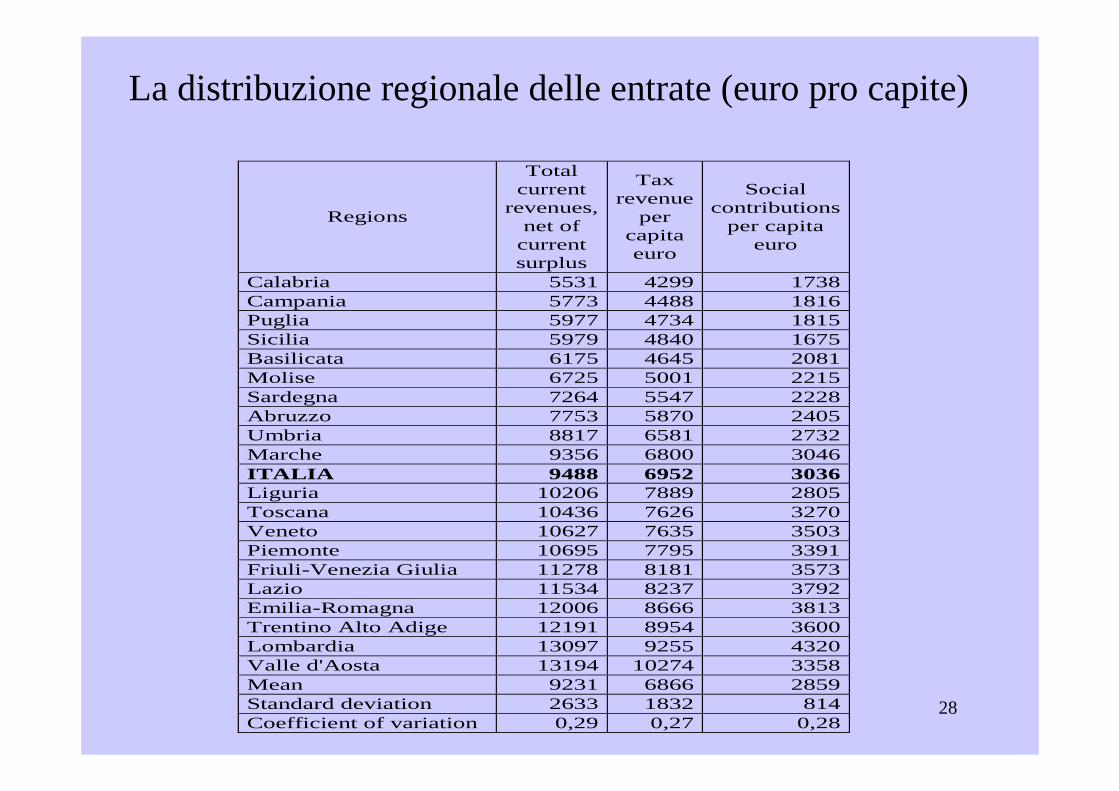

La distribuzione regionale delle entrate (euro pro capite)

Regions

Total current

revenues, net of

current surplus

Tax revenue

per capita euro

Social contributions

per capita euro

Calabria 5531 4299 1738Campania 5773 4488 1816Puglia 5977 4734 1815Sicilia 5979 4840 1675Basilicata 6175 4645 2081Molise 6725 5001 2215Sardegna 7264 5547 2228Abruzzo 7753 5870 2405Umbria 8817 6581 2732Marche 9356 6800 3046ITALIA 9488 6952 3036Liguria 10206 7889 2805Toscana 10436 7626 3270Veneto 10627 7635 3503Piemonte 10695 7795 3391Friuli-Venezia Giulia 11278 8181 3573Lazio 11534 8237 3792Emilia-Romagna 12006 8666 3813Trentino Alto Adige 12191 8954 3600Lombardia 13097 9255 4320Valle d'Aosta 13194 10274 3358Mean 9231 6866 2859Standard deviation 2633 1832 814Coefficient of variation 0,29 0,27 0,28

29

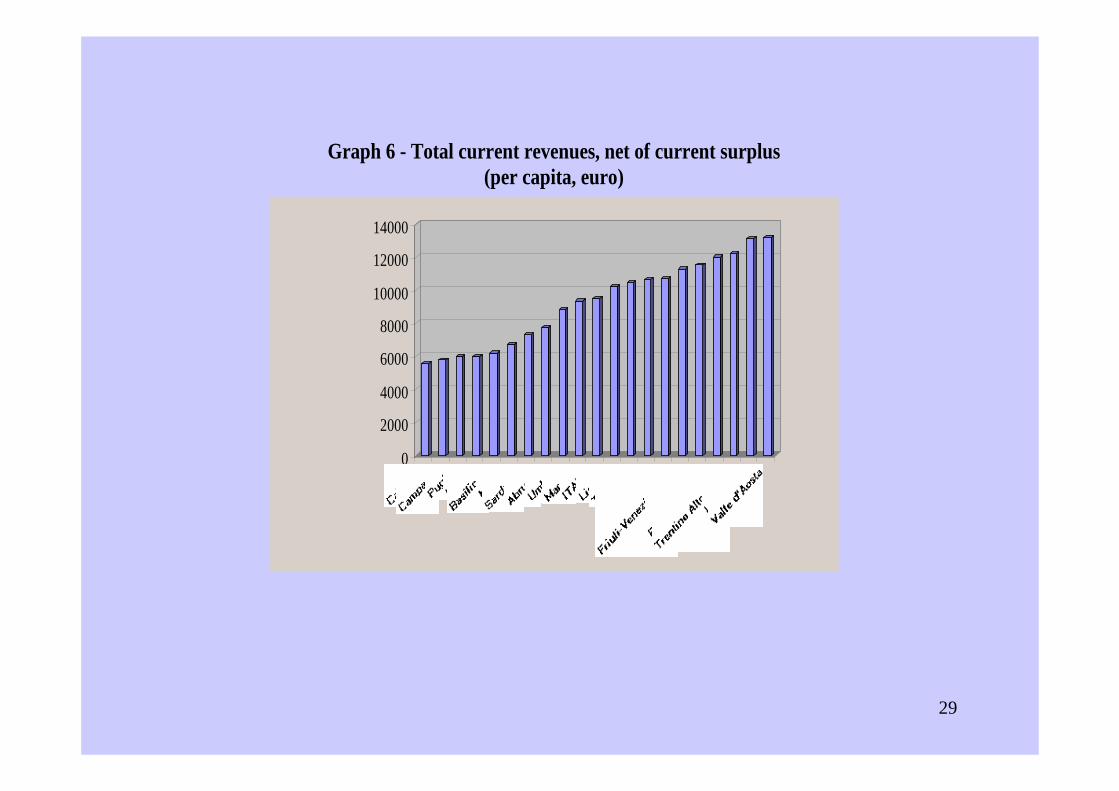

Graph 6 - Total current revenues, net of current surplus (per capita, euro)

0

2000

4000

6000

8000

10000

12000

14000

30

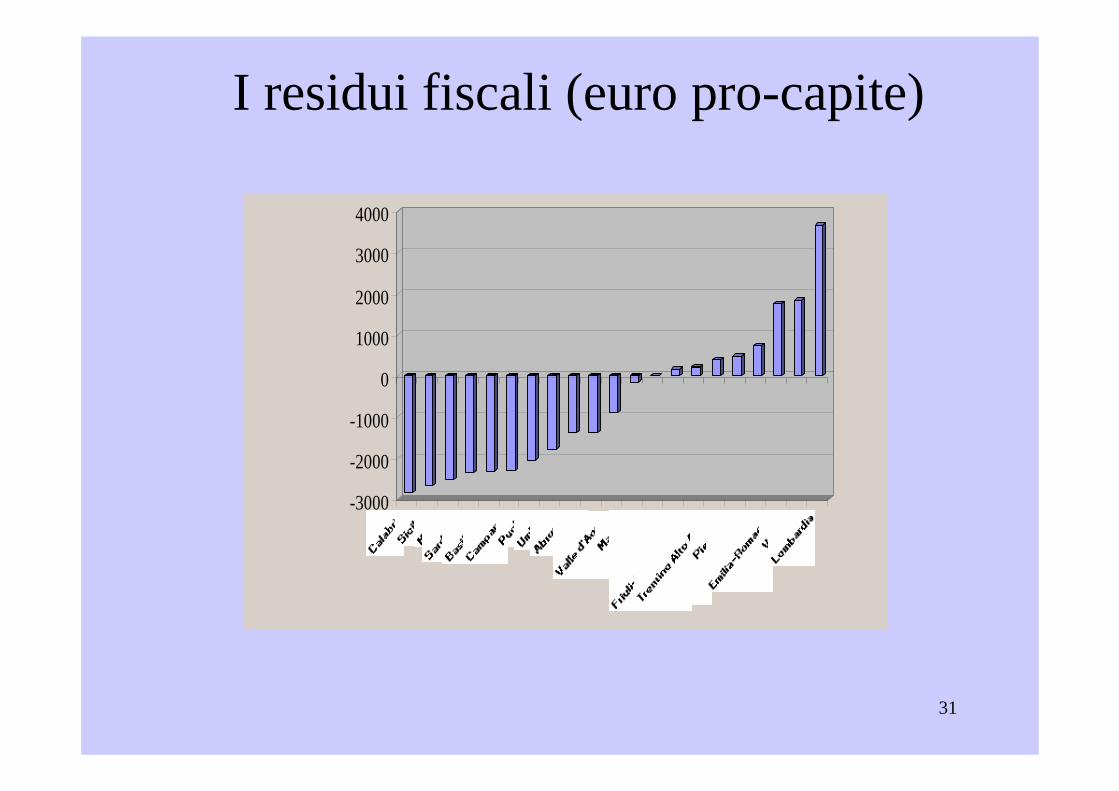

I residui fiscali (euro pro-capite)

3653Lombardia

1836Veneto

1751Emilia-Romagna

737Lazio

469Piemonte

388Trentino Alto Adige

212Friuli-Venezia Giulia

160Toscana

0ITALIA

-146Marche

-890Valle d'Aosta

-1386Liguria

-1394Abruzzo

-1785Umbria

-2056Puglia

-2311Campania

-2313Basilicata

-2361Sardegna

-2510Molise

-2661Sicilia

-2817Calabria

I residui fiscali Regioni

31

-3000

-2000

-1000

0

1000

2000

3000

4000

I residui fiscali (euro pro-capite)

32

Dove origina la redistribuzione?

• Gli squilibri nella protezione sociale• I residui fiscali locali

33

Gli squilibri nella protezione sociale

0

500

1000

1500

2000

2500

3000

3500

34

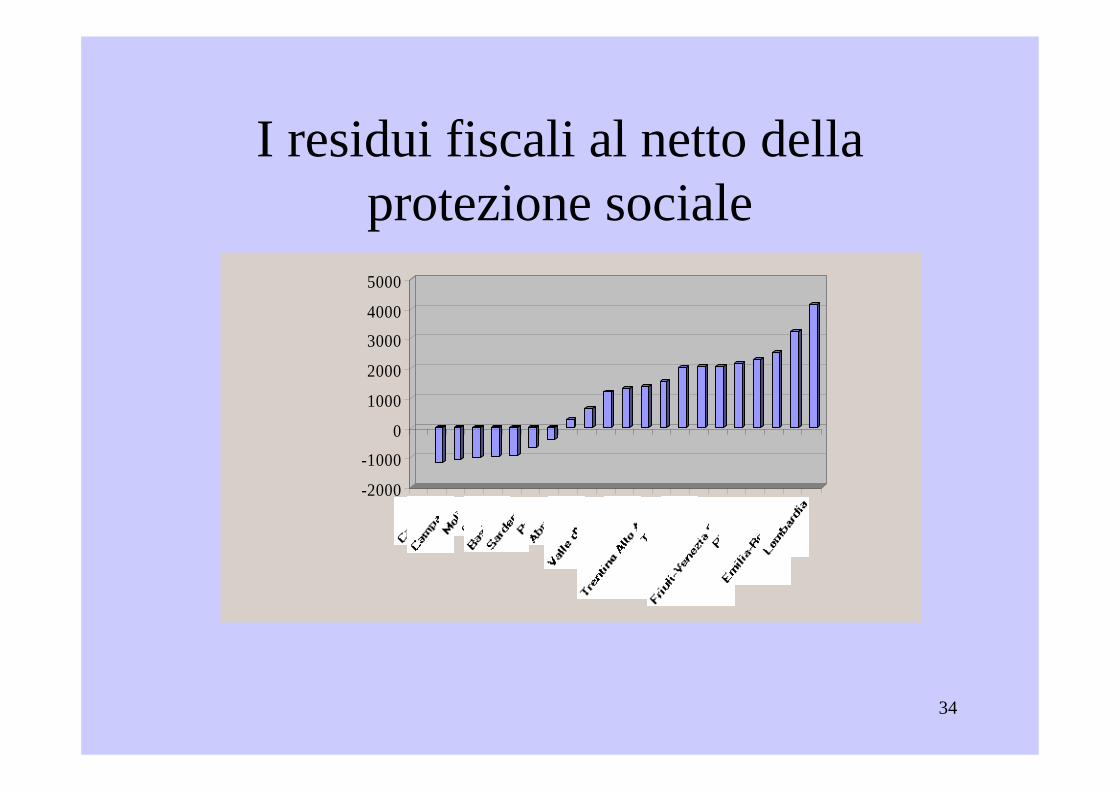

I residui fiscali al netto della protezione sociale

-2000

-1000

0

1000

2000

3000

4000

5000

35

Composizione dei residui fiscali

Regions Net fiscal

flows (total )

Social protection imbalance

Central Local

Calabria -2817 -1648 2059 -3228Sicilia -2662 -1679 2277 -3260Molise -2510 -1514 2682 -3679Sardegna -2361 -1716 3076 -3721Basilicata -2313 -1355 2370 -3328Campania -2311 -1245 2223 -3289Puglia -2056 -1659 2431 -2828Umbria -1785 -2432 4088 -3442Abruzzo -1394 -1695 3425 -3124Liguria -1386 -3434 5180 -3132Valle d'Aosta -890 -2090 6120 -4920Marche -146 -1548 4299 -2897ITALIA 0 -1475 4666 -3191Toscana 160 -1873 5061 -3028Friuli-Venezia Giulia 212 -1945 5394 -3237Trentino Alto Adige 388 -1175 5746 -4183Piemonte 469 -1849 5225 -2908Lazio 737 -1321 5693 -3635Emilia-Romagna 1750 -1494 6068 -2824Veneto 1836 -706 5128 -2586Lombardia 3653 -499 6696 -2544

36

Gli altri studi accademici

Our net fiscal flows

2005

Arachi, Ferrario

and Zanardi (years:

1996-2002)

Brosio, Revelli (1997)

Maggie e Piperno;

Fondazione Agnelli (year

1995) Piemonte 469 2.083 950 1255Valle d'Aosta -890 -3.301 -2568 -2633Lombardia 3653 4735 1426 2788Trentino Alto Adige 388 -614 -2648 -2288Veneto 1836 2731 2070 1673Friuli-Venezia Giulia 212 715 -1488 -154Liguria -1386 -232 23 -305Emilia-Romagna 1751 3064 1252 1802Toscana 160 1028 1124 694Umbria -1785 -772 54 -696Marche -146 518 799 249Lazio 737 2219 -1467 226Abruzzo -1394 -763 95 -769Molise -2510 -2492 -407 -1996Campania -2311 -1911 -233 -1276Puglia -2056 -1688 -177 -1074Basilicata -2313 -2954 -1237 -2205Calabria -2817 -3487 -844 -2736Sicilia -2661 -2841 -1050 -1967Sardegna -2361 -2615 -1748 -2123ITALIA 0 811 197 193Correlation coefficient 1 0.93 0.47 0.85

37

Un confronto

Regions Our net

fiscal flows (2005)

Arachi, Ferrario and

Zanardi (years:

1996-2002)

Brosio, Revelli (1997)

Maggie e Piperno;

Fondazione Agnelli

(year 1995)Calabria 1 1 8 1Sicilia 2 4 7 7Molise 3 6 9 6Sardegna 4 5 3 5Basilicata 5 3 6 4Campania 6 7 10 8Puglia 7 8 11 9Umbria 8 9 13 11Abruzzo 9 10 14 10Liguria 10 12 12 12Valle d'Aosta 11 2 2 2Marche 12 13 15 15Toscana 13 15 17 16Friuli-Venezia Giulia 14 14 4 13Trentino Alto Adige 15 11 1 3Piemonte 16 16 16 17Lazio 17 17 5 14Emilia-Romagna 18 19 18 19Veneto 19 18 20 18Lombardia 20 20 19 20

38

Conclusioni