Embed Size (px)

Citation preview

Decision dans l’incertain

Ecole des Ponts, Avril/Juin 2018

JEAN-PHILIPPE CHANCELIER BERNARD LAPEYRE

2

Table des matieres

1 Scioslab : Un outils de prototypage pour des problemes numeriques 5

1.1 TD : Un exemple simple de decision en contexte aleatoire . . . . . . . . . . . . 5

2 Choix optimal de portefeuille 25

2.1 Probabilite, Esperance, Variance . . . . . . . . . . . . . . . . . . . . . . . . . 25

2.2 TD : Portefeuille de Markowitz . . . . . . . . . . . . . . . . . . . . . . . . . . 41

3 Chaıne de Markov 55

3.1 Loi et chaıne de Markov . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 55

3.2 TD : Test d’equirepartition, calcul de prix . . . . . . . . . . . . . . . . . . . . 75

4 Arret optimal 85

4.1 Temps d’arret, Arret optimal . . . . . . . . . . . . . . . . . . . . . . . . . . . 85

4.2 TD : Recrutement optimal, Options americaine . . . . . . . . . . . . . . . . . 105

5 Controle optimal 119

5.1 Controle optimal a un pas de temps . . . . . . . . . . . . . . . . . . . . . . . . 119

5.2 TD : Le probleme du vendeur de journaux . . . . . . . . . . . . . . . . . . . . 129

6 Controle optimal d’une chaıne de Markov 145

6.1 Controle optimal a un pas de temps . . . . . . . . . . . . . . . . . . . . . . . . 145

6.2 TD : Le probleme du vendeur de journaux (cas dynamique) . . . . . . . . . . . 157

3

4 TABLE DES MATIERES

Introduction a Scilab(Sur un puzzle pose sur le site de la NSA)

Jean Philippe Chancelier & Bernard Lapeyre

CERMICS, Ecole des Ponts ParisTech

29 mars 2018

Table des matieres

1 Installation de ScicosLab , rappels, exemples elementaires. 2

2 Etude de la question posee par une methode de Monte-Carlo 7

3 Un calcul exact par enumeration exhaustive 12

4 Une version plus rapide du code 13

5 Etude a l’aide de permutations 15

6 Complements de probabilites 19

Le but de ce TP est de vous montrer comment utiliser un environnement dedie au calcul

numerique comme ScicosLab/NSP/Scilab/MatLab/Octave/Julia dans un contexte

probabiliste. Ce type de langages est particulierement adapte a un ingenieur souhaitant prototy-

per son travail rapidement, souvent (mais pas toujours) en sacrifiant le temps de calcul (celui de

la machine) au benefice du temps passe a programmer (le votre) .

Dans la suite du cours nous utiliserons ScicosLab pour concretiser les notions que nous

allons introduire.

Aujourd’hui, nous allons illustrer la demarche par la traitement d’une question que nous

avons trouve sur le site de la NSA. Dans la suite les expressions en bleu sont (en principe) des

liens html cliquables.

La question a resoudre

On place deux œufs “au hasard” dans une matrice p×q. On considere deux joueurs

(A et B). Le joueur A parcours la matrice en colonne, le joueur B en ligne. Le

gagnant est celui qui atteint le premier l’un des deux œufs. La question est de savoir

si ce jeu est equitable (i.e. les deux joueurs ont ils la meme probabilite de gagner ?)

et de determiner, si ce n’est pas le cas, lequel a un avantage.

On trouvera la reponse a cette question lorsque p = 3 et q = 4 sur le site de la NSA. Nous

verrons que l’on peut repondre tres simplement a ces questions a l’aide de ScicosLab. Les

reponses dependent des valeurs de p et q de facon surprenante : elles sont differentes pour

(p = 3, q = 4), (p = 4, q = 4) et (p = 4, q = 5) !

5

A↓B→

FIGURE 1 – Le cas p = 3, q = 4.

1 Installation de ScicosLab , rappels, exemples elementaires.

Les codes qui suivent on ete testes avec Scicoslab ou NSP. Il est probable qu’ils fonc-

tionnerons avec peu (ou pas) de modifications dans Scilab, mais nous vous conseillons d’ins-

taller ScicosLab sur votre machine personnelle pour ne pas avoir de problemes.

Installation et principes de base

Installation

Vous pouvez installer ScicosLab a partir de la page http://www.scicoslab.org

sur la plupart des architectures existantes (MacOS, Windows, Linux). Pour installer NSP, il faut

utiliser sur la page dediee a NSP. Une version corrigee des codes qui suivent sera disponible a

la fin du TP.

Ouvrir une fenetre ScicosLab

Pour ces travaux pratiques d’introduction a ScicosLab, il vous faut lancer le logiciel

ScicosLab et disposer ainsi d’une fenetre permettant de saisir et d’executer des instructions.

Taper des instructions ScicosLab

Une ligne de commande ScicosLab est precedee du signe -->. Pour commencer, il vous

suffit de les recopier ou de les saisir par copier-coller (sans -->) pour les executer immediatement

dans la fenetre ScicosLab.

Commentaires

Toute ligne debutant par // est une ligne de commentaires.

Chercher de l’information

Lorsque l’on ne sait pas bien ce que fait une fonction.

--> help matrix

6

Scalaires, vecteurs, matrices

scalaires

-->5

// en tapant le chiffre 5, Scilab attribue la valeur 5 a la variable ans

// (pour answer)

-->ansˆ2

// ans eleve au carre donne 25

-->abs(-5)

// valeur absolue

-->m=10ˆ6

-->sqrt(m)

// racine carree

-->y=%e

-->log(y)

// %e est la constante e

-->sin(%pi)

// noter que le resultat n'est pas exactement zero

-->1+%eps

// %eps est la precision : 1+%eps/2 est indistinguable de 1

-->1+%eps/2==1 // est vrai !

-->1+%eps==1 // est faux.

vecteurs

-->v=[3.8,-4,%pi/6]

-->size(v)

// dimensions de v : 1 ligne et 3 colonnes

-->w=v'

// transposition

-->x=[1,2]; y=[3,4,5]

-->z=[x,y];

// construction d'un vecteur par blocs

-->t=[4:9]

// vecteur des reels entre 4 et 9 par pas de 1 (pas implicite)

-->t=[4:1:9]

// vecteur des reels entre 4 et 9 par pas de 1 (pas explicite)

-->t=[0:0.1:1]

// vecteur des reels entre 0 et 1 par pas de 0.1

-->u=sqrt(2)*[1:2:8]'

-->size(u)

-->t=rand(1,5)

// un vecteur a 1 ligne et 5 colonnes

// et contenant des nombres au hasard dans [0,1]

matrices

7

-->[1,2;3,4]

-->[11,12,13,14,15,16,17,18,19;21,22,23,24,25,...

-->26,27,28,29;31,32,33,34,35,36,37,38,39]

// dans une instruction trop longue pour tenir dans une ligne,

// mettre ... avant de passer a la ligne

-->diag([5 4 3])

// matrice diagonale

-->eye(6,6)

// des 1 sur la diagonale

-->B=eye(6,7)

-->A=ones(3,7)

-->C=[A;(-6)*B]

-->D=zeros(2,5)

-->E=rand(D)

-->rand(2,5)

Question

— Construire une matrice (4,9) (a 4 lignes et 9 colonnes) dont la premiere ligne est formee

de 1, et dont tous les autres termes sont nuls.

— Construire une matrice (3,5) dont la premiere colonne est formee de 2, la deuxieme

colonne des entiers de 1 a 3, et le reste de -1.

QUESTION: M=<A COMPLETER>

QUESTION: M=<A COMPLETER>

Operations vectorielles usuelles

fonctions (a arguments vectoriels)

-->u=2*%pi*rand() // un nombre au hasard dans [0,2*pi]

-->w=[cos(u) sin(u)]

-->norm(w) // norme classique L2

-->norm(w,1) // norme L1

-->t=[0:%pi/2:2*%pi]

-->v=sin(t)

-->[m,k]=max(v)

// la valeur maximale des elements du vecteur v est m

// et elle est atteinte pour l'element d'indice k : m=v(k)

-->[m,k]=min(v)

-->sign(v)

// signe 1 (+) ou -1 (-) et sign(0)=0

operations logiques

-->1==0 // la reponse a l'assertion ``1 egale 0'' est F false

-->1˜=0 // la reponse a l'assertion ``1 different de 0'' est F false

-->1==0 & 1˜=0 // et : la reponse est F false

-->1==0 | 1˜=0 // ou : la reponse est T true

8

-->t=[0:%pi/2:2*%pi]

-->v=sin(t)

-->v>0

// renvoie un vecteur de T (true) ou F (false) selon que

// l'element correspondant de v est ou non >0

-->v>=0

// convertit les T et F en 1 et 0

-->v(v>=0)

// extrait les element positifs ou nuls de v

addition

-->w=1:9

-->sum(w)

// somme de tous les elements de w

-->cumsum(w)

// vecteur donnant les sommes cumulees

-->A=rand(2,3)

-->B=sin(A)

-->A+B

-->G=[ones(1,4); 2*ones(1,4)]

-->sum(G,'c')

// somme sur les lignes : le resultat est un vecteur colonne ('c' pour column)

-->sum(G,'r')

// somme sur les colonnes : le resultat est un vecteur ligne ('r' pour row)

transposition

-->A'

multiplication

-->A'*A

-->A*A'

-->C=rand(2,3)

-->A'*C

extraction d’elements d’un vecteur

9

-->w=1:2:9

-->w(2)

-->w($) // dernier element

-->w($-1) // avant-dernier element

extraction de sous-matrices

-->E=[11:19;21:29;31:39;41:49;51:59;61:69]

-->E(1,1) // l'element de la ligne 1 colonne 1

-->E(3,4) // l'element de la ligne 3 colonne 4

-->E(1,:) // la ligne 1

-->E(:,5) // la colonne 5

-->E(2:4,:)

// la sous-matrice formee des lignes allant de 2 a 4

-->E(2:3,7:9)

// la sous-matrice formee des elements appartenant

// aux lignes allant de 2 a 3 et aux colonnes de 7 a 9

-->E([1,3,5],[2,4,6,8])

// la sous-matrice formee des elements appartenant

// aux lignes 1 3 5 et aux colonnes 2 4 6 8

-->E(:,$) // derniere colonne

-->E(:,$-1) // avant-derniere colonne

-->E(2:$,:) // les lignes de la deuxieme a la derniere

-->E(2:($-1),:) // les lignes de la deuxieme a l'avant-derniere

autres fonctions

-->A=int(20*rand(1,10))

// partie entiere

-->[sa,ia]=gsort(A)

// tri : sa est le resultat du tri, ia les indices correspondants

multiplication terme a terme

-->x=[1 2 3]

-->x.*x

-->y=[-6 12 8]

-->x.*y

-->A=rand(2,3);

-->B=ones(2,3);

-->A.*B

division terme a terme

10

-->x=[1 2 3]

-->y=1 ./x

// un blanc suit le 1, car sinon 1. serait interprete en 1.0 et

// l'operation serait / (resolution de systeme lineaire)

-->x.*y

-->A=rand(2,3);

-->B=rand(A);

-->A./B

puissance terme a terme

-->x=[1 2 3]

-->y=x.ˆ2

-->z=x.ˆ[5 10 -2]

-->A=rand(2,3);

-->A.ˆ3

-->B=rand(A);

-->A.ˆB

2 Etude de la question posee par une methode de Monte-

Carlo

On commence par traiter la question par simulation. On suppose (ce qui est implicite dans

la formulation du probleme) que les 2 œufs sont places, independamment, uniformement sur les

p× q cases de la matrice. Il peut donc arriver que les 2 œufs soient au meme endroit (a vrai dire

le probleme ne precise pas ce detail), mais on verra que cela n’a pas d’impact sur la reponse a

la question posee.

Elements de syntaxe

Quelques complements sur la syntaxe qui seront utiles.

Definir une fonction

function res=f(x)

res=x*x*x;

endfunction

-->f(4) // = 64

Une fonction peut renvoyer un vecteur (bien sur).

function [a,b,c,d]=g(x)

a=x;b=x*x;c=x*x*x;d=1;

endfunction

-->[x,y,z,t]=g(4) // x=4 y=16 z=64 t=1

11

Boucle while

U=2.5;

i=0;// calcule le plus petit entier > U

while i <= U

i = i + 1;

end

La fonction grand

La fonction X=grand(m, n, dist_type [,p1,...,pk]) permet de simuler un

grand nombre de loi de variables aleatoires en specifiant dist_type (help grand pour les

details).

U=grand(1,1,'unf',0,1);// tire *une* v.a. de loi uniforme sur [0,1]

U=grand(1,3,'unf',0,1);// tire un vecteur 1x3 de v.a. de loi uniforme

// sur [0,1] : U(1), U(2), U(3)

Simulation d’une loi discrete On cherche a tirer au hasard selon la loi d’une variable aleatoire

discrete N P = (P (k), 1 ≤ k ≤ n).La primitive grand qui simule pas mal de lois de variables aleatoires (mais pas la loi

discrete !). Ce qui nous donne l’occasion de faire une premier exercice de Scicoslab.

Voici une premiere version iterative (comme on l’ecrirait en C).

function res=rand_disc_iter(P)

// P est une loi discrete representee par une vecteur *ligne*// Version iterative.

U=grand(1,1,'unf',0,1);// On tire selon une loi uniforme entre 0 et 1

// "On inverse la fonction de repartition"

Q=0;i=0;

while Q <= U

i = i + 1;

QUESTION: Q = Q + <A COMPLETER>; // on veut Q = P(N ≤ i)end

res=i;

endfunction;

p=10;

P=ones(1,p)/p;

for i=1:1000 do X(i)=rand_disc_iter(P); end;

mean(X) // la moyenne des tirages

v=variance(X) // la variance des tirages

Par soucis d’efficacite, on cherche souvent a “eviter les boucles” a l’aide de commandes vecto-

rielles. Avant d’ecrire une version vectorielle du programme precedent, introduisons quelques

primitives adaptees.

12

Elements de syntaxe

max

-->X=[2,7,8];

-->max(X) // = 8

Primitives booleennes

Le test booleens fonctionnent sur les types vectoriels. C’est commode.

-->2>7 // = F

-->X > 7 // = F F T

-->cumsum(X) > 7 // = F T T

find

Retourne les indices “vrai” d’un vecteur de booleen.

-->find(cumsum(X) > 7) // = 2 3

-->X(find(X > 7)) // = 8

-->X(find(cumsum(X) > 7)) // = 7 8

La boucle for

Les boucles sont particulierement adaptees aux vecteurs.

X=1:10;// 1,2,3, .... , 10

Z=0;

for i=1:length(X) do

Z = Z + X(i);

end;

-->Z // = 55

S=0;Z=0;

for i=1:length(X) do

Z = Z + X(i);

S(i)=Z;

end;

-->S // = 1 3 6 10 15 21 28 36 45 55

Affichage

Si vous connaissez C, c’est facile, c’est la meme chose.

-->printf("%d+%d ?=? %d\n",1,1,2); // Output: 1+1 ?=? 2

-->printf("%d+%d ?=? %d\n",1,2,2); // Output: 1+2 ?=? 2

13

Simulation “vectorielle” d’une loi discrete On peut ecrire une version de la simulation d’une

loi discrete sans boucle.

function res=rand_disc(P)

// P est une loi discrete represente par une vecteur *ligne*// Version "sans boucle"

Q=[0,cumsum(P)];// On calcule la fonction de repartition de la loi

// Q(i) = P(N ≤ i− 1), i− 1 car Q(1) = 0.U=grand(1,1,'unf',0,1);// On tire selon une loi uniforme entre 0 et 1

//On cherche le plus grand des i tel que U ≥ Q(i) = P(N ≤ i− 1)QUESTION: res=max(<A COMPLETER>);

endfunction;

Un premier test pour verifier que ca marche.

function test_0()

// Un exemple de tirages uniformes sur 1, 2, 3p=3;

P=ones(1,p)/p;// loi uniforme sur 1, 2, 3

N=1000;

for i=1:N do // N tirages uniformes sur 1, 2, 3X(i) = rand_disc(P);

printf("%d.",X(i));

end

printf("\n");

endfunction

Simulation des temps d’atteinte On tire le premier œuf en (U1, V1), U1 (l’indice de ligne)

et V1 (l’indice de colonne) etant independantes, de loi uniforme respectivement sur 1, . . . , pet 1, . . . , q. Si le premier œuf se trouve en (U1, V1), le temps d’atteinte de cet œuf par A(parcours en colonne) est donne par

tA1= (V1 − 1)p+ U1,

et, pour B (parcours en ligne), par

tB1= (U1 − 1)q + V1,

avec des formules identiques pour le deuxieme œuf :

tA2= (V2 − 1)p+ U2, tB

2= (U2 − 1)q + V2,

U2 et V2 etant independantes, toujours de lois uniformes, independantes du couple (U1, V1).Noter que l’on peut calculer la loi (commune) de tA

1, tB

1, tA

2, tB

2(loi uniforme sur 1, . . . , p×

q) et montrer que tA1

s’obtient comme une fonction deterministe de tB1

(voir complement 1).

Avec ces elements, il est facile d’ecrire une fonction qui realise le tirage des deux œufs dans

la matrice et d’en deduire les temps que mettent A et B pour trouver le premier œuf.

function [T_A,T_B] = random_times(p,q)

// On simule selon des lois uniformes sur 1:p et 1:q

// On en deduit les tirages de T_A et T_B

P=ones(1,p)/p;// Loi uniforme sur 1:p

Q=ones(1,q)/q;// Loi uniforme sur 1:q

14

i_1=rand_disc(P);j_1=rand_disc(Q);

i_2=rand_disc(P);j_2=rand_disc(Q);

// Calcul de T_A et T_B en fonction de (i_1,j_1) (i_2,j_2)

QUESTION: t_1_A = <A COMPLETER>

QUESTION: t_2_A = <A COMPLETER>

T_A = min(t_1_A,t_2_A);

QUESTION: t_1_B = <A COMPLETER>;

QUESTION: t_2_B = <A COMPLETER>;

T_B = min(t_1_B,t_2_B);

endfunction;

Il ne reste plus qu’a faire suffisamment de tirages pour repondre (en partie) a la question posee.

La syntaxe du if ... then ... elseif ... else ... end

Le elseif et le else sont optionnels.

x=12;

if x==3 then

printf("Bravo, vous avez gagne 2 euros.\n");

elseif x==4 then

printf("Bravo, vous avez gagne 1 euros.\n");

else

printf("Vous avez perdu, sorry.\n");

end;

function qui_gagne_MC(p,q,N)

statA=0;statB=0;

for i=[1:N] do

[T_A,T_B] = random_times(p,q);

QUESTION: if <A COMPLETER> then // B gagne

QUESTION: <A COMPLETER>

QUESTION: elseif <A COMPLETER> then // A gagne

QUESTION: <A COMPLETER>

end;

end;

erreur=1/sqrt(N);// erreur maximum probable

pA=statA/N;pB=statB/N;

printf("pA=%.3f+-%.3f, pB=%.3f+-%.3f\n", ...

statA/N, erreur, statB/N, erreur);

if (pA+erreur < pB-erreur) then

printf("p=%d,q=%d : ",p,q);

printf("Il est tres probable que B gagne en moyenne.\n");

elseif (pA-erreur > pB+erreur) then

printf("p=%d,q=%d : ",p,q);

printf("Il est tres probable que A gagne en moyenne.\n");

else

printf("p=%d,q=%d, N=%d : On ne peut pas conclure: ",p,q,N);

printf("il faut augmenter le nombre de tirages N.\n");

end

endfunction;

function test_1()

N=10000;

qui_gagne_MC(2,3,N);

15

qui_gagne_MC(3,4,N);

qui_gagne_MC(4,5,N);

qui_gagne_MC(4,4,N);

endfunction;

Noter que le theoreme de la limite centrale permet (exercice !) de montrer que l’erreur “probable

maximale” est de l’ordre de 1/√n (C’est le meme resultat qui permet d’evaluer approximative-

ment l’erreur d’un sondage d’opinion).

Dans le cas p = 2, q = 3 on arrive assez facilement (N = 10000 suffit largement) a se

convaincre que B gagne en moyenne. C’est plus difficile pour (p = 3, q = 4) (N = 100000convient). Ca devient delicat pour (p = 4, q = 5) (il faut prendre N ≈ 1000000 pour conclure

que c’est A qui gagne). Dans les cas ou p = q (ou l’on peut prouver qu’il y a egalite des

probabilites, voir le complement 3), une methode de simulation ne sera jamais concluante.

Il nous faut une methode exacte de calcul de ces probabilites. C’est ce que nous allons faire

maintenant.

3 Un calcul exact par enumeration exhaustive

L’espace de probabilite Ω etant fini, il suffit d’enumerer Ω pour calculer la probabilite :

on genere toutes les valeurs possibles pour les positions des œufs (i1, j1) et (i2, j2) (tous ces

couples (de couples !) sont equiprobables), on calcule TA et TB et l’on fait des stats sur celui

qui gagne. On en profite pour calculer la loi du couple (TA, TB) et pour verifier que les lois de

TA et TB sont identiques (voir le complement 2 si vous souhaitez une preuve de ce fait).

Attendu : ones, zeros, initialiser les matrices avant les boucles sum(.,opt) et norm

function [H_AB] = qui_gagne_elem(p,q)

Ascore=0;Bscore=0;nbre_cas_egalite=0;

valeurs_TAB=zeros(2,(p*q)ˆ2);nAB=0;

// On genere toutes les positions pour les 2 \oeufs

for i_1=1:p do

for j_1=1:q do

for i_2=1:p do

for j_2=1:q do

T_A=min((j_1-1)*p+i_1,(j_2-1)*p+i_2);

T_B=min((i_1-1)*q+j_1,(i_2-1)*q+j_2);

if T_A > T_B then Bscore=Bscore+1;

elseif T_A < T_B then Ascore=Ascore+1;

else// T_A == T_B

nbre_cas_egalite=nbre_cas_egalite+1;

end

// on garde les valeurs du couple dans un tableau

nAB=nAB+1;valeurs_TAB(:,nAB)=[T_A;T_B];

end

end

end

end

// On calcule la loi du couple (T_A,T_B) a partir des valeurs prises

H_AB=histo(p*q,valeurs_TAB);

// Verification que les lois marginales sont identiques.

// Elles doivent l'etre!

QUESTION: H_A=<A COMPLETER>; // comment calculer la loi de T_A ?

QUESTION: H_B=<A COMPLETER>; // comment calculer la loi de T_B ?

if norm(H_A-H_B) >= 1.e-7 then;

16

printf("Warning: les lois marginales doivent etre egales.\n");

end

// Imprime des informations a l'ecran

printf('p=%d, q=%d, ',p,q);

report(p*q,Ascore,Bscore,nbre_cas_egalite,H_AB);

endfunction;

Les fonctions histo et report. La premiere calcule un histogramme a partir de valeurs.

report imprime quelques informations a l’ecran.

function H_AB=histo(v_max,samples)

// Calcule la loi du couple (T_A,T_B) a partir des valeurs prises

// Les valeurs de samples sont supposees entieres

// comprises entre 1 et v_max

H_AB=0

nbre=size(samples);nbre=nbre(2);

for k=1:v_max

for l=1:v_max

// Calcul du nbre de tirages valant (k,l) / Taille

H_AB(k,l)= ...

length( find((samples(1,:)==k) & (samples(2,:)==l))) ./ nbre;

end;

end;

endfunction;

function report(Taille,Ascore,Bscore,nbre_cas_egalite,H_AB)

out_fmt="Taille=%d, diff=%d, egalite=%d : ";

if(Bscore>Ascore) then out_fmt=out_fmt+"C''est B qui gagne\n";

elseif (Ascore>Bscore) then out_fmt=out_fmt+"C''est A qui gagne\n";

else out_fmt=out_fmt+"Egalite\n"; end

printf(out_fmt,Taille,Bscore-Ascore,nbre_cas_egalite);

endfunction;

function test_2()

p=2;q=p+1;

loi_TAB = qui_gagne_elem(p,q);

for p=[2:9] do qui_gagne_elem(p,p+1);end;

for p=[2:8] do qui_gagne_elem(p,p+2);end;

for p=[2:7] do qui_gagne_elem(p,p+3);end;

endfunction;

4 Une version plus rapide du code

Les langages de type Scilab, MathLab sont relativement lents, tout particulierement

lorsque l’on utilise des boucles, ce qui est la cas ici.

On peut accelerer sensiblement les performances de l’algorithme en supprimant les boucles

a l’aide de fonctions vectorielles.

On utilise des produits de Kronecker .*. de matrice A et B, ou chaque terme Aij de A est

remplace par la matrice AijB. Si A est de taille nA×mA et B est de taille nB×mB, A .*. Best de taille nAnB ×mAmA.

17

-->A=[1,2;2,4];

// 1 2

// 2 4

-->A .*. A

// 1 2 2 4

// 2 4 4 8

// 2 4 4 8

// 4 8 8 16

Voici un exemple de ce que donne une reecriture efficace de la fonction qui_gagne_elem.

Le gain d’efficacite se fait au detriment de la lisibilite des codes et d’une utilisation memoire

qui peut etre importante.

function qui_gagne_optim(p,q)

// Copyright JPC

pq=p*q;

// Les temps d'arrivee dans les cases

A=matrix(1:pq,p,q); // pour le joueur A

B=matrix(1:pq,q,p)'; // ... et pour le joueur B

// On genere toutes les positions du couple d'oeufs.

// Une position c'est un couple de couple (O1(k),O2(k))

O1=ones(1,pq).*.(1:pq); // .*. : produit de Kronecker entre matrices.

O2=(1:pq).*.ones(1,pq);

// pour A et B on calcule le temps min pour atteindre le premier oeuf

// A(O1) [A(O2)]: temps mis par A pour atteindre le 1er [2eme] oeuf

mA=min(A(O1),A(O2));

// B(O1) [B(O2)]: temps mis par B pour atteindre le 1er [2eme] oeuf

mB=min(B(O1),B(O2));

// les cas ou A et B ont mis le meme temps a atteindre un oeuf

I=find(mA==mB);

nbre_cas_egalite=size(I,'*');

mA(I)=[];mB(I)=[];

// On regarde qui est le vainqueur

[m,I]=min(mA,mB);

// On compte les cas gagnants pour les 2 joueurs

Ascore=length(find(I == 1));

Bscore=length(find(I == 2));

printf('p=%d, q=%d,',p,q);

report(p*q,Ascore,Bscore,nbre_cas_egalite,0);

endfunction;

function test_6()

// Ca va beaucoup plus vite ...

for p=[2:20] do qui_gagne_optim(p,p+1);end;

for p=[2:20] do qui_gagne_optim(p,p+2);end;

for p=[2:20] do qui_gagne_optim(p,p+3);end;

endfunction;

18

5 Etude a l’aide de permutations

On peut generaliser ce jeu a proposant aux deux joueurs de choisir une permutation σ d’un

ensemble fini 1, . . . ,taille.

On tire alors au hasard independemment la place des deux objets entre 1 et taille. On

note t1 la premiere variable aleatoire et t2 la deuxieme. t1 et t2 sont supposees independantes et

de loi uniforme sur 1, . . . ,taille.

Le joueur A parcours les cases dans l’ordre σA(1), . . . , σA(taille) et B dans l’ordre

σB(1), . . . , σB(taille), ainsi

TA = min(σ−1

A (t1), σ−1

A (t2)) et TB = min(σ−1

B (t1), σ−1

B (t2)).

La question est de comparer P(TA < TB) et P(TB < TA). Le programme suivant repond a

cette question.

function [H_AB] = qui_gagne_permutation(taille,sigma_A_1,sigma_B_1)

Ascore=0;

Bscore=0;

nbre_cas_egalite=0;

valeurs_TAB=zeros(2,taille);

nAB=0;

// On genere toutes les positions

for i_1=1:taille do

for i_2=1:taille do

T_A=min(sigma_A_1(i_1),sigma_A_1(i_2));

T_B=min(sigma_B_1(i_1),sigma_B_1(i_2));

if T_A > T_B then Bscore=Bscore+1;

elseif T_A < T_B then Ascore=Ascore+1;

else// T_A == T_B

nbre_cas_egalite=nbre_cas_egalite+1;

end

nAB=nAB+1;valeurs_TAB(:,nAB)=[T_A;T_B];

end

end

// Genere la loi du couple T_A, T_B

H_AB=histo(taille,valeurs_TAB);

report(taille,Ascore,Bscore,nbre_cas_egalite,H_AB);

endfunction;

Evidemment pour gagner il faut bien choisir sa permutation (ou avoir de la chance). Voici une

fragment qui permet de tester le programme precedent. Executer le plusieurs fois et verifier que

l’on peut gagner ou perdre ou (parfois) etre dans un cas d’egalite.

function test_3()

taille=6;

// On tire σ−1

Aet σ−1

Bdirectement

// ce qui ne change pas la loi et evite de calculer l'inverse

sigma_A_1=grand(1,"prm",[1:taille]');

sigma_B_1=grand(1,"prm",[1:taille]');

H_AB=qui_gagne_permutation(taille,sigma_A_1,sigma_B_1)

endfunction;

19

La permutation correspondant a la transposition d’un matrice

On peut expliciter la permutation de [1 : p × q] generee par la transposition d’une matrice

p× q en une matrice q× p. Plus precisement, on cherche la permutation qui permet d’exprimer

le temps d’atteinte du premier œuf par B t1B en fonction du temps d’atteinte de ce meme œuf

par A, t1A :

t1B = σ(t1A).

Cette permutation est facile a calculer : il suffit, pour tout (i, j) d’envoyer le temps d’atteinte de

A sur le temps d’atteinte de B.

function sigma=permutation(p,q)

// permutation associee a la transposition d'une matrice p× q.

sigma=0;

for i=[1:p]

for j=[1:q]

t_1_A=(j-1)*p+i;// t_1_A = i

t_1_B=(i-1)*q+j;// t_1_B = sigma_0(i)

sigma(t_1_A)=t_1_B;// sigma = sigma_0

end

end

endfunction;

Noter que cette permutation σ permet de reformuler le probleme initial puisque l’on s’interesse

a la loi de du couple TA = min(t1A, t2

A) et TB = min(t1B, t2

B) ou t1A, t2

A sont independants de loi

uniforme sur [1 : p× q] et t1B = σ(t1A) et t2B = σ(t2A). La permutation σ est le seul parametre a

la question.

Le fragment suivant repond a la question initiale en utilisant σ.

function [H_AB] = qui_gagne_elem_variante(p,q)

identite=1:p*q;// la permutation identite

sigma=permutation(p,q);

printf('p=%d, q=%d, ',p,q);

H_AB=qui_gagne_permutation(p*q,identite,sigma)

endfunction;

On verifie que la loi reste identique avec les deux methodes proposees.

function test_5()

p=4;q=6;

H2 = qui_gagne_elem(p,q);// la methode du debut

H1 = qui_gagne_elem_variante(p,q);// la methode utilisant σ

// On verifie que les 2 methodes calculent la meme chose.

norm(H1-H2) // on doit trouver 0 (ou qque chose de tres petit)

endfunction;

On peut montrer (voir le complement 3 pour une preuve detaillee) que si σ2 = Id, la loi du

couple (TA, TB) est identique a celle du couple (TB, TA) (la loi du couple est symetrique), et

donc que P(TA > TB) = P(TA > TB) (on est dans un cas d’egalite). C’est en particulier le cas

lorsque p = q, ce qui n’est pas surprenant.

Une permutation qui permet de gagner (souvent)

A partir d’une permutation σA choisie par A, B peut construire une permutation σB meilleure

en probabilite et ce quel que soit le choix de A ! ... et B peut aussi faire la meme chose. Pour cela

il suffit de trouver un permutation σ0 meilleure que l’identite (il en existe toujours) et le choix

σ−1

B = σ0(σ−1

A ) convient alors.

20

On peut choisir, par exemple, σ0 = [N ; 1; 2; 3; 4; . . . ; (N − 1)]. Mais il en existe d’autres.

function test_4()

taille=6;

sigma_A_1=grand(1,"prm",[1:taille]');

// la permutation definie par σ−1

B= σ0(σ

−1

A) est toujours meilleure que σA

sigma_0=[taille,1:taille-1]; // [5 1 2 4 6 3] marcherait aussi

sigma_B_1=sigma_0(sigma_A_1);

sigma_A_1'

// C'est toujours B qui gagne

H_AB=qui_gagne_permutation(taille,sigma_A_1,sigma_B_1);

endfunction;

La permutation “zig-zag”

On peut aussi construire la permutation qui correspond au “zig-zag” (en colonne pour A et

en ligne pour B) et comparer avec le choix classique.

function t_A=temps_A_zig_zag(i,j,p,q)

// temps d'atteinte par A de la cas i,j en zig-zag

if modulo(j,2) == 0 then

t_A=(j-1)*p+(p-i+1);

else

t_A=(j-1)*p+i;

end

endfunction;

function t_B=temps_B_zig_zag(i,j,p,q)

// temps d'atteinte par B de la cas i,j en zig-zag

if modulo(i,2) == 0 then

t_B=(i-1)*q+(q-j+1);

else

t_B=(i-1)*q+j;

end

endfunction;

function sigma=permutation_zig_zag(p,q)

// permutation associee au zig-zag pour A et B.

sigma=0;

for i=[1:p]

for j=[1:q]

t_1_A=temps_A_zig_zag(i,j,p,q);

t_1_B=temps_B_zig_zag(i,j,p,q);

sigma(t_1_A)=t_1_B;// sigma = sigma_0

end

end

endfunction;

On regarde l’effet du choix du zig-zag.

function [H_AB] = qui_gagne_elem_zz(p,q)

identite=1:p*q;// la permutation identite

sigma=permutation(p,q);

printf('\ndirect, p=%d, q=%d, ',p,q);

H_AB=qui_gagne_permutation(p*q,identite,sigma)

21

sigma=permutation_zig_zag(p,q);

printf('zigzag, p=%d, q=%d, ',p,q);

H_AB=qui_gagne_permutation(p*q,identite,sigma)

endfunction;

function test_7()

for p=[2:9] do qui_gagne_elem_zz(p,p+1);end;

for p=[2:8] do qui_gagne_elem_zz(p,p+2);end;

for p=[2:7] do qui_gagne_elem_zz(p,p+3);end;

endfunction;

function main()

test_0()

test_1()

test_2()

test_3()

test_4()

test_5()

test_6()

test_7()

endfunction

22

6 Complements de probabilites

Les temps aleatoires tA1

et tB1

suivent tous les deux une loi uniforme sur 1, . . . , p× q. En

effet, si k est un nombre entier compris entre 0 et p× q− 1, il s’ecrit de facon unique sous

la forme k = i1 × p+ j1 avec i1 ∈ 0, 1, . . . , q− 1 et j1 ∈ 0, 1, . . . , p− 1. On a donc :

P(tA1= k+1) = P(V1 = i1+1, U1 = j1+1) = P(V1 = i1+1)P(U1 = j1+1) = 1/(p×q).

Ces temps ne sont pas independants, en fait tB1

s’obtient par une permutation deterministe

a partir de tA1

: il existe une permutation σ de 1, . . . , p q telle que

tB1= σ(tA

1).

Il est facile de s’en convaincre, puisque a chaque case (i, j) correspond un temps d’at-

teinte different pour chacun des joueurs : pour construite la permutation, il suffit donc de

mettre en relation le temps mis par A pour atteindre (i, j) avec le temps mis par B pour

atteindre la meme case. Voir page 16 pour un programme qui calcule explicitement cette

permutation.

On peut aussi voir que, lorsque l’on considere le jeu avec un seul œuf, on a toujours un

probleme equitable (i.e. on a P(tA1< tB

1) = P(tB

1< tA

1)). Pour s’en convaincre on ecrit

P(tA1< tB

1) = P(U ′

1p+ V ′

1+ 1 < V ′

1q + U ′

1+ 1) = P(U ′

1(p− 1) < V ′

1(q − 1)),

ou U ′

1= U1 − 1 suit une loi uniforme sur 0, . . . , q − 1 et V ′

1= V1 − 1 suit une loi

uniforme sur 0, . . . , p − 1 et sont independants. Comme (U ′

1, V ′

1) suit la meme loi que

(q − 1− U ′

1, p− 1− V ′

1), on a

P(tA1< tB

1) = P((q − 1− U ′

1)(p− 1) < (p− 1− V ′

1)(q − 1))

= P(U ′

1(p− 1) > V ′

1(q − 1))

= P(tB1< tA

1).

Complement mathematique 1

Pour montrer que TA et TB suivent la meme loi, on commence par remarquer qu’il existe

une permutation σ de 1, . . . , p × q telle que t2A = σ(t1A) et t2B = σ(t1B) (elle est calcule

plus tard, mais c’est facile de s’en convaincre). Comme t1A et t2A suivent des lois uniformes

sur 1, . . . , p × q, c’est aussi le cas de t1B et t2B (exercice). t1B et t2B sont independantes,

puisque fonctions de variables aleatoires independantes. Les couples (t1A, t2

A) et (t1B, t2

B)suivent donc la meme loi et l’on conclut que TA et TB ont meme loi puisque

TA = max(t1A, t2

A), TB = max(t1B, t2

B).

Il convient de noter que les temps aleatoires TA et TB ne sont pas independants. C’est

d’ailleurs ce qui fait l’interet de la question posee (Que se passerait-il si TA et TB etaient

independants ?).

Complement mathematique 2

23

On peut montrer que si σ2 = Id, alors la loi du couple (TA, TB) est identique a celle du

couple (TB, TA). En effet on a :

TA = min(t1A, t2

A), TB = min(σ(t1A), σ(t2

A))

Donc, en utilisant le fait que la loi de (t1A, t2

A) est identique a celle de (σ(t1A), σ(t2

A)), on

obtient :

P (TA = k, TB = l) = P(

min(t1A, t2

A) = k,min(σ(t1A), σ(t2

A)) = l)

= P(

min(σ(t1A), σ(t2

A)) = k,min(σ2(t1A), σ2(t2A)) = l

)

.

Et lorsque σ2 = Id, on en deduit P (TA = k, TB = l) = P(TB = k, TA = l). Ceci permet

d’en deduire (exercice simple mais instructif) que

P(TA < TB) = P(TB < TA).

La relation σ2 = Id est verifiee lorsque p = q (on peut le verifier a l’aide du programme

Scilab ou ... le prouver si on est courageux). Ce qui prouve le resultat (attendu !) que

lorsque p = q le jeux est equilibre.

Complement mathematique 3

24

Fonctionnement Rendement d’un actif Rappels Choix de portefeuille : theorie de Markowitz Complements algorithmiques (bio et biblio)graphie

Probabilite, Esperance, VarianceCHOIX OPTIMAL DE PORTEFEUILLE

Bernard Lapeyre

http://cermics.enpc.fr/˜bl

0.00 0.05 0.10 0.15 0.20 0.25 0.30

0.00

0.05

0.10

0.15

0.20

Caracteristiques du rendement des portefeuilles

Ecart type du rendement

Mo

ye

nn

e d

u r

en

de

me

nt

Bernard Lapeyre (Ecole des Ponts) Vendredi 27 avril 2018 1 / 30

Fonctionnement Rendement d’un actif Rappels Choix de portefeuille : theorie de Markowitz Complements algorithmiques (bio et biblio)graphie

PLAN

1 Fonctionnement

2 Rendement d’un actif

3 Rappels

4 Choix de portefeuille : theorie de Markowitz

5 (bio et biblio)graphie

Bernard Lapeyre (Ecole des Ponts) Vendredi 27 avril 2018 2 / 30

25

Fonctionnement Rendement d’un actif Rappels Choix de portefeuille : theorie de Markowitz Complements algorithmiques (bio et biblio)graphie

FONCTIONNEMENT DU COURS

Site du cours

http://cermics.enpc.fr/˜bl/decision-incertain

5 seances : 1h de cours, 1h30 de TP informatique

seance de conference qui remplace le controle (le 2 juin)

4 enseignants :

- Jean-Philippe Chancelier([email protected]).

- Henri Gerard ([email protected])- Bernard Lapeyre ([email protected]).- Francois Pacaud ([email protected]).

Scicoslab se telecharge sur http://www.scicoslab.org(Windows, MacOS, Linux).

Bernard Lapeyre (Ecole des Ponts) Vendredi 27 avril 2018 3 / 30

Fonctionnement Rendement d’un actif Rappels Choix de portefeuille : theorie de Markowitz Complements algorithmiques (bio et biblio)graphie

VALIDATION

Pas de controle formel a l’issue du module

Presence obligatoire au cours et au TD

Rendu (individuel) de l’un des 5 TP informatiques rediges endetails (LATEX et Scicoslab suggere).

Bernard Lapeyre (Ecole des Ponts) Vendredi 27 avril 2018 4 / 30

26

Fonctionnement Rendement d’un actif Rappels Choix de portefeuille : theorie de Markowitz Complements algorithmiques (bio et biblio)graphie

OBJET DU COURS

Exposer des situations ou la modelisation probabiliste estutile/indispensable pour prendre des decisions.

Decrire un outil nouveau (les chaınes de Markov) et montrercomment cet outil peut etre utilise de facon effective.

Implementer les methodes mathematiques proposees a l’aide deScicosLab.

Bernard Lapeyre (Ecole des Ponts) Vendredi 27 avril 2018 5 / 30

Fonctionnement Rendement d’un actif Rappels Choix de portefeuille : theorie de Markowitz Complements algorithmiques (bio et biblio)graphie

AUJOURD’HUI ...

Des rappels de probabilite (esperance, variance, ...)

Theorie du portefeuille de Markowitz. Pourquoi des actifs (actions,...) ayant des rendements aux

caracteristiques diverses peuvent ils coexister ? Comment s’y prendre pour optimiser un portefeuille d’actif ?

Bernard Lapeyre (Ecole des Ponts) Vendredi 27 avril 2018 6 / 30

27

Fonctionnement Rendement d’un actif Rappels Choix de portefeuille : theorie de Markowitz Complements algorithmiques (bio et biblio)graphie

LE RENDEMENT D’UN ACTIF

Actif i (action, obligation, ...) de rendement Ri

Rendement = sur une periode de temps donnee T :

1E a l’instant 0 va rapporter (1 + Ri)E en T.

Plusieurs actifs (ex CAC40 i = 1 . . . 40), vecteur de rendementR = (R1, . . . ,Rn).

Rendements deterministes et un marche ou l’on peut acheter etvendre ces actifs,

tous les Ri doivent etre egaux.

Mais c’est un fait d’experience que les rendements des actifsn’ont pas des caracteristiques identiques : il est necessaire de lessupposer aleatoires.

ce qui nous amene a quelques rappels de probabilite ...

Bernard Lapeyre (Ecole des Ponts) Vendredi 27 avril 2018 7 / 30

Fonctionnement Rendement d’un actif Rappels Choix de portefeuille : theorie de Markowitz Complements algorithmiques (bio et biblio)graphie

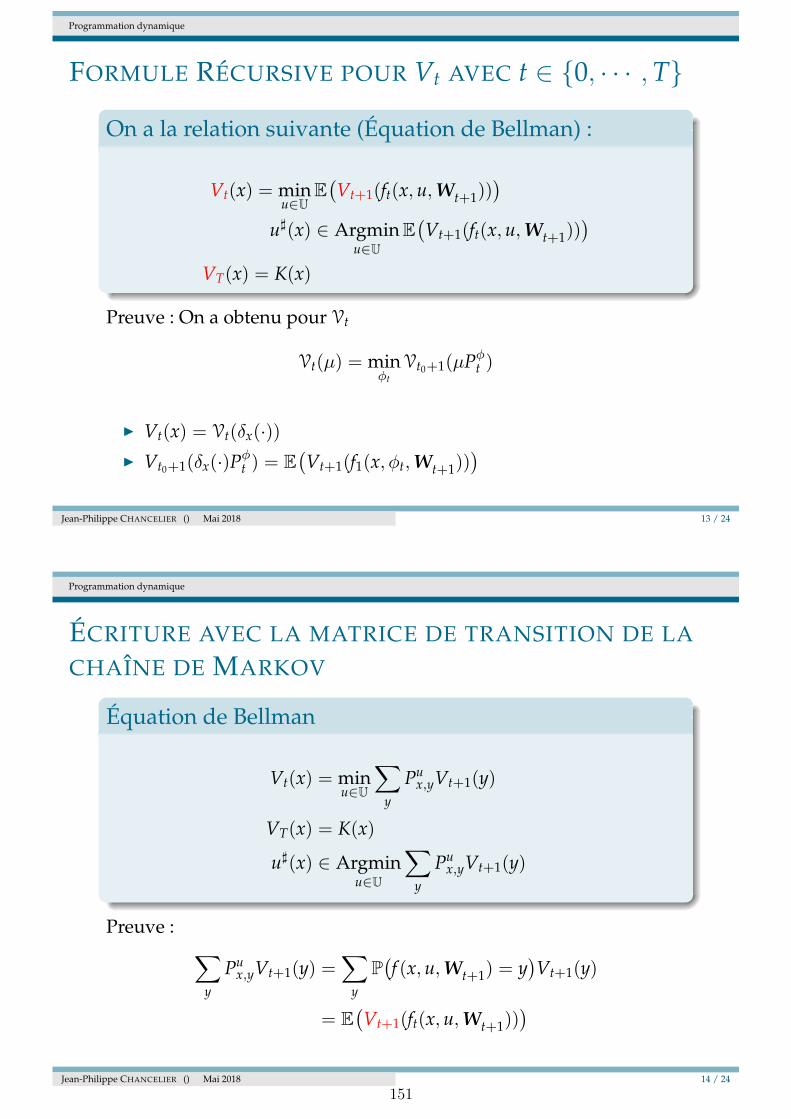

PROBABILITE ET ESPERANCE : RAPPELS

Description d’un experience aleatoire : une probabilite, sur (Ω,A),P qui opere sur des ensembles de A.

A ∈ A, 0 ≤ P(A) ≤ 1 et P(Ω) = 1.∑

i≥1 Ai signifie une reuniondenombrable et disjointe.

P

∑

i≥1

Ai

=∑

i≥1

P(Ai)

A une probabilite P est associee une esperance E (qui opere surdes variables aleatoires a valeurs dans R)

E(1A) = P(A). linearite (X et Y positifs ou integrables, Xi positifs).

E(λX + µY) = λE(X) + µE(Y)

E

∑

i≥1

Xi

=∑

i≥1

E(Xi)

Bernard Lapeyre (Ecole des Ponts) Vendredi 27 avril 2018 8 / 30

28

Fonctionnement Rendement d’un actif Rappels Choix de portefeuille : theorie de Markowitz Complements algorithmiques (bio et biblio)graphie

ESPERANCE ET VARIANCE L’esperance est lineaire.

Variance : Var(X) := E

(X − E(X))2

= E(X2)− E(X)2.

Var(X) = 0 implique X = Cte (p.s.). Covariance :

Cov(X,Y) = E (X − E(X)) (Y − E(Y)) = E(XY) − E(X)E(Y). La linearite de l’esperance permet de prouver

Var

(

n∑

i=1

λiXi

)

=

n∑

i=1

n∑

j=1

λiλjCov(Xi,Xj)

La variance fonctionne comme une forme quadratique, lacovariance comme une forme bilineaire.

Cas particulier : si independance des Xi, Cov(Xi,Xj) = 0, i 6= j

Var

(

n∑

i=1

Xi

)

=

n∑

i=1

Var(Xi).

Bernard Lapeyre (Ecole des Ponts) Vendredi 27 avril 2018 9 / 30

Fonctionnement Rendement d’un actif Rappels Choix de portefeuille : theorie de Markowitz Complements algorithmiques (bio et biblio)graphie

VECTEUR ET MATRICE DE VARIANCE-COVARIANCE

X = (X1, . . . ,Xn) un vecteur de Rn. Γ matrice de

variance-covariance de X

Γ =(

Cov(Xi,Xj))

1≤i,j≤n

Permet de calculer Var(∑n

i=1 λiXi

)

Var

(

n∑

i=1

λiXi

)

= λTΓλ =

n∑

i=1

n∑

j=1

λiλjΓij.

Bernard Lapeyre (Ecole des Ponts) Vendredi 27 avril 2018 10 / 30

29

Fonctionnement Rendement d’un actif Rappels Choix de portefeuille : theorie de Markowitz Complements algorithmiques (bio et biblio)graphie

ESPERANCE ET VARIANCE COMME CRITERE DE

DECISION

Comment choisir entre 2 v.a. X et Y dont on connait la loi ?

On utilise (souvent) l’esperance et la variance comme critere dechoix (plus l’esperance est grande ou plus la variance est petite,“meilleure” est la v.a.).

C’est discutable 1, mais c’est l’approche la plus simple, bienjustifiee dans le cas (restrictif) d’un vecteur gaussien.

Des “mesures de risque” mieux fondees (Voir[Follmer and Schied(2008)]) existent et sont aussi utilisees :“value at risk”, “expected shortfall”, ...

... au prix toutefois d’une complexite accrue de la modelisationet/ou des calculs.

1. On peut avoir P(X ≤ Y) = 1, sans que X et Y soient comparables pour l’ordrepartiel suggere (trouvez un exemple).

Bernard Lapeyre (Ecole des Ponts) Vendredi 27 avril 2018 11 / 30

Fonctionnement Rendement d’un actif Rappels Choix de portefeuille : theorie de Markowitz Complements algorithmiques (bio et biblio)graphie

PORTEFEUILLE DE MARKOWITZ : LE MODELE

d actifs (actions, obligations, ...). Ri le rendement, aleatoires, duieme actif.

1E en actif i en 0 → (1 + Ri)E en T.

R = (R1, . . . ,Rd) le vecteur, aleatoire, des rendements

r = (E(R1), . . . ,E(Rd)), le vecteur des moyennes des rendements,par convention on suppose

r1 ≤ r2 ≤ · · · ≤ rd.

Γ la matrice de variance-covariance de R.

σ2i = Var(Xi) = Γii.

Bernard Lapeyre (Ecole des Ponts) Vendredi 27 avril 2018 12 / 30

30

Fonctionnement Rendement d’un actif Rappels Choix de portefeuille : theorie de Markowitz Complements algorithmiques (bio et biblio)graphie

PORTEFEUILLE DE MARKOWITZ : LES PORTEFEUILLES

On va considerer des portefeuilles, composes de quantitesd’actifs λi, de valeur initiale V0 egale (par convention) a 1E

V0 =

d∑

i=1

λi = 1.

Souvent 0 ≤ λi ≤ 1. Mais dans certains cas on acceptera desquantites negatives pour λi (emprunt d’actif).

Le gain du portefeuille est egal a G = VT − V0

G =

d∑

i=1

λiRi

Bernard Lapeyre (Ecole des Ponts) Vendredi 27 avril 2018 13 / 30

Fonctionnement Rendement d’un actif Rappels Choix de portefeuille : theorie de Markowitz Complements algorithmiques (bio et biblio)graphie

PORTEFEUILLE DE MARKOWITZ : LES 2 CRITERES

L’hypothese de base du modele est que l’investisseur va classerles portefeuilles en utilisant la moyenne et l’ecart-type (= laracine de la variance) du gain.

Un portefeuille de moyenne inferieure et de variance superieurene sera jamais choisi par un investisseur rationnel (c’est realiste,mais ca reste une hypothese).

On definit un ordre partiel sur les portefeuilles :

G1 preferable a G2, ssi E(G1) ≥ E(G2) et Var(G1) ≤ Var(G2).

On suppose que les actifs de base ne sont pas comparables pourcet ordre partiel, ce qui impose

0 < σ1 ≤ σ2 ≤ · · · ≤ σd.

Bernard Lapeyre (Ecole des Ponts) Vendredi 27 avril 2018 14 / 30

31

Fonctionnement Rendement d’un actif Rappels Choix de portefeuille : theorie de Markowitz Complements algorithmiques (bio et biblio)graphie

PORTEFEUILLE DE MARKOWITZ : FRONTIERE

EFFICIENTE

On s’interesse aux portefeuilles “non domines” (maximaux pourl’ordre partiel) : ceux sont les seuls susceptibles d’etre utilise parun intervenant rationnel.

Ces portefeuilles “non domines” forment une frontiere de Pareto(ou d’indifference).

Markowitz l’appelle la frontiere efficiente.

On calculera cette frontiere par exploration/simulation (en TD).

Il existe d’autres methodes plus efficaces (voir page 25) .

Bernard Lapeyre (Ecole des Ponts) Vendredi 27 avril 2018 15 / 30

Fonctionnement Rendement d’un actif Rappels Choix de portefeuille : theorie de Markowitz Complements algorithmiques (bio et biblio)graphie

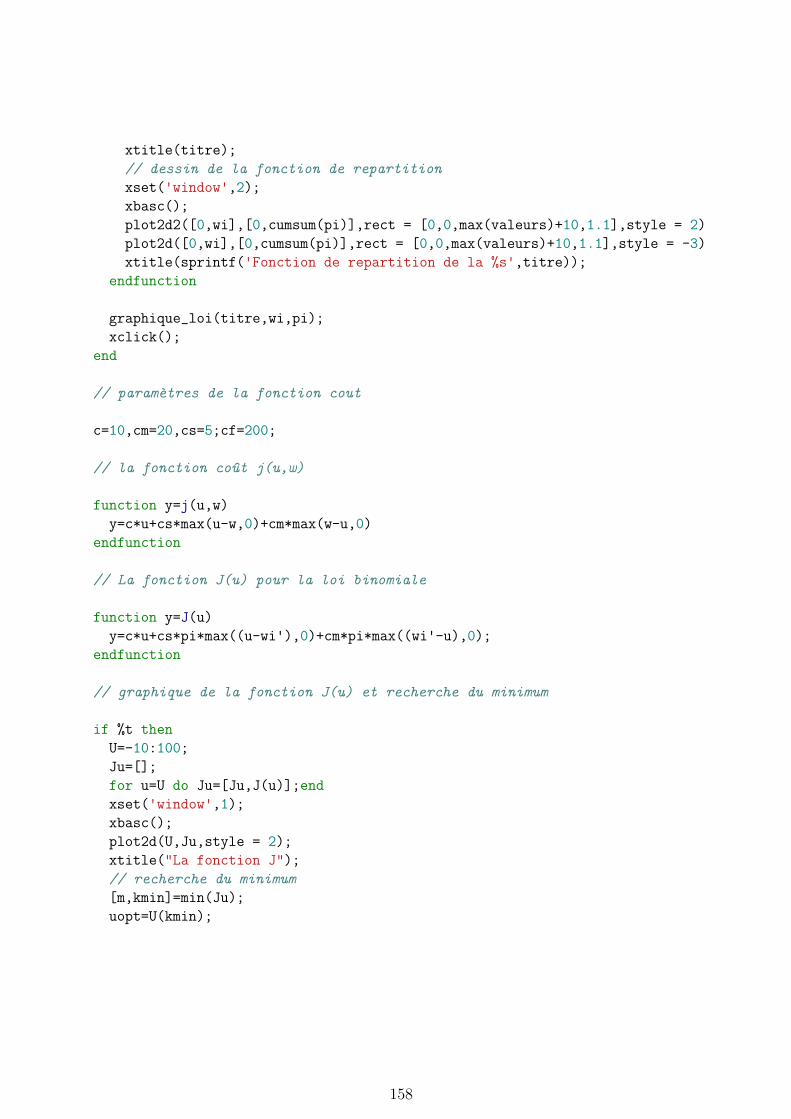

EXEMPLE DE FRONTIERE EFFICIENTE

3 actifs risques, covariances nulles, frontiere obtenue parsimulation (cf TD), avec contraintes 0 ≤ λi ≤ 1, λ1 + λ2 + λ3 = 1.

frontiere efficiente : points non domines.

0.00 0.05 0.10 0.15 0.20 0.25 0.30

0.00

0.05

0.10

0.15

0.20

Caracteristiques du rendement des portefeuilles

Ecart type du rendement

Moyenne d

u r

endem

ent

Bernard Lapeyre (Ecole des Ponts) Vendredi 27 avril 2018 16 / 30

32

Fonctionnement Rendement d’un actif Rappels Choix de portefeuille : theorie de Markowitz Complements algorithmiques (bio et biblio)graphie

FRONTIERE EFFICIENTE : REMARQUES Le point de variance minimale. Effet de diversification : portefeuille de variance inferieure a

l’actif de variance minimale, rendement meilleur. Sur la frontiere efficiente on choisit un compromis

esperance-variance.

0.00 0.05 0.10 0.15 0.20 0.25 0.30

0.00

0.05

0.10

0.15

0.20

Caracteristiques du rendement des portefeuilles

Ecart type du rendement

Moyenne d

u r

endem

ent

Bernard Lapeyre (Ecole des Ponts) Vendredi 27 avril 2018 17 / 30

Fonctionnement Rendement d’un actif Rappels Choix de portefeuille : theorie de Markowitz Complements algorithmiques (bio et biblio)graphie

ACTIF SANS RISQUE ET PORTEFEUILLE DE MARCHE

On suppose souvent l’existence d’un actif 0 sans risque (devariance nulle σ0 = 0) et (donc) de rendement constant r0.

Cet actif correspond a un placement (quantite positive) ou unemprunt (quantite negative) dans une banque.

Le rajout de cet actif modifie la forme de la frontiere efficiente (cfTD) et fait apparaıtre un portefeuille remarquable : le “portefeuillede marche”.

Bernard Lapeyre (Ecole des Ponts) Vendredi 27 avril 2018 18 / 30

33

Fonctionnement Rendement d’un actif Rappels Choix de portefeuille : theorie de Markowitz Complements algorithmiques (bio et biblio)graphie

LE PORTEFEUILLE DE MARCHE

Cas 2 actifs risques et un actif sans risque r0 = 0, frontiere obtenue par simulation(cf TD), avec contrainte λi ≥ 0.

Frontiere efficiente pour les deux actifs risques, les trois actifs.

Portefeuille de marche : le point ou les deux frontieres se separent.

0.00 0.05 0.10 0.15 0.20 0.25 0.30

0.00

0.05

0.10

0.15

0.20

Caracteristiques du rendement des portefeuilles

Ecart type du rendement

Moyenne d

u r

endem

ent

Bernard Lapeyre (Ecole des Ponts) Vendredi 27 avril 2018 19 / 30

Fonctionnement Rendement d’un actif Rappels Choix de portefeuille : theorie de Markowitz Complements algorithmiques (bio et biblio)graphie

PORTEFEUILLE DE MARCHE

Son interet apparaıt lorsque l’on autorise l’emprunt de l’actif non risque.

La frontiere efficiente est modifiee (cf TD). La droite se prolonge au dela de P.

Cette droite porte le nom de “droite de marche”.

0.00 0.05 0.10 0.15 0.20 0.25 0.30

0.00

0.05

0.10

0.15

0.20

Caracteristiques du rendement des portefeuilles

Ecart type du rendement

Moyenne d

u r

endem

ent

Bernard Lapeyre (Ecole des Ponts) Vendredi 27 avril 2018 20 / 30

34

Fonctionnement Rendement d’un actif Rappels Choix de portefeuille : theorie de Markowitz Complements algorithmiques (bio et biblio)graphie

INTERET DU PORTEFEUILLE DE MARCHE

La droite de marche domine strictement la frontiere efficiente“sans emprunt” (sauf pour le portefeuille de marche ou ellecoıncide).

Le seul point “rationnel” de la frontiere efficiente, qui ne contientpas d’actif sans risque, est le portefeuille de marche.

Si l’on peut emprunter, les portefeuilles “rationnels” sontobtenus par combinaison de l’actif sans risque et du portefeuillede marche.

En empruntant, on peut obtenir un rendement de mememoyenne mais de variance inferieure a celle du meilleur actifindividuel.

En empruntant, on peut obtenir un rendement de meme variancemais de moyenne superieure a celle du meilleur actif individuel.

Si l’on peut emprunter, il faut le faire ! Le portefeuille de marche fait intervenir l’ensemble des actifs

risques (tous les actifs peuvent coexister). Variance nulle : il faut tout investir dans l’actif sans risque.

Bernard Lapeyre (Ecole des Ponts) Vendredi 27 avril 2018 21 / 30

Fonctionnement Rendement d’un actif Rappels Choix de portefeuille : theorie de Markowitz Complements algorithmiques (bio et biblio)graphie

CONCLUSIONS : FINANCE ET ALEAS

Sans hasard, pas d’activite financiere : “Risk is not an add-on” 2...

... ou des qu’il y a du hasard, l’activite financiere se developpe.

cf developpement des produits derivees suite a l’abandon en1971 de la convertibilite du dollars en or (accord deBretton-Wood).

2. Voir R.C.Merton interviewed in [Bernstein(2007)].

Bernard Lapeyre (Ecole des Ponts) Vendredi 27 avril 2018 22 / 30

35

Fonctionnement Rendement d’un actif Rappels Choix de portefeuille : theorie de Markowitz Complements algorithmiques (bio et biblio)graphie

LE PORTEFEUILLE DE MARCHE COMME SOLUTION

D’UN PROBLEME D’OPTIMISATION

Pour calculer P il faut resoudre le probleme d’optimisationsuivant : max en λ (verifiant les contraintes) de la pente du point

(√

Var(G),E(G)) ou encore

maxλ

E(G)2

Var(G)= max

λ

(rTλ)2

λTΓλ

Le quotient E(G)√Var(G)

s’appelle le ratio de Sharpe du portefeuille 3.

3. William Sharpe a ete lui aussi prix Nobel d’economie en 1990 avec Harry Marko-witz et Merton Miller

Bernard Lapeyre (Ecole des Ponts) Vendredi 27 avril 2018 23 / 30

Fonctionnement Rendement d’un actif Rappels Choix de portefeuille : theorie de Markowitz Complements algorithmiques (bio et biblio)graphie

CALCUL DU PORTEFEUILLE DE MARCHE

maxλ

E(G)2

Var(G)= max

λ

(rTλ)2

λTΓλ

Voir cours optimisation de 1A.

Lorsque l’on ne tient pas compte des contraintes de positivite surλ, mais seulement de

∑ni=1 λi = 1

Tλ = 1, on peut resoudre ceprobleme.

On peut utiliser un algorithme generique d’optimisation de typegradient. Ce type de probleme est accessible dans Scicoslab,via la fonction optimize. Voir le corrige du TD.

Le probleme evoque peut etre traite explicitement, en utilisantl’inegalite de Cauchy-Schwartz.

Bernard Lapeyre (Ecole des Ponts) Vendredi 27 avril 2018 24 / 30

36

Fonctionnement Rendement d’un actif Rappels Choix de portefeuille : theorie de Markowitz Complements algorithmiques (bio et biblio)graphie

CALCUL DU PORTEFEUILLE DE MARCHE

En utilisant l’inegalite de Cauchy-Schwartz pour la norme√xTΓx, on obtient

rTλ = (Γ−1r)TΓλ ≤√

rTΓ−1r√λTΓλ.

On en deduit que

supλ,

∑di=1 λi=1

rTλ√λTΓλ

≤√

rTΓ−1r

et que l’egalite est atteinte pour λ = Γ−1r/(1 Γ−1r) ou1 = (1, . . . , 1)

Bernard Lapeyre (Ecole des Ponts) Vendredi 27 avril 2018 25 / 30

Fonctionnement Rendement d’un actif Rappels Choix de portefeuille : theorie de Markowitz Complements algorithmiques (bio et biblio)graphie

PARAMETRISATION DE LA FRONTIERE EFFICIENTE PAR

DES PROBLEMES D’OPTIMISATION

Une facon de calculer la frontiere efficiente est de minimiser lavariance a esperance egale a α, puis de faire varier α.

minλ, 1Tλ=1, rTλ=α

λTΓλ.

Toujours en ignorant les contraintes de positivite sur λ, on peutencore resoudre ce probleme

Soit en utilisant optimize de Scicoslab en eliminant les 2contraintes (voir TD).

Soit une utilisant deux multiplicateurs de Lagrange, le problemese resolvant alors de facon explicite en utilisant l’inverse de lamatrice Γ (exercice).

Bernard Lapeyre (Ecole des Ponts) Vendredi 27 avril 2018 26 / 30

37

Fonctionnement Rendement d’un actif Rappels Choix de portefeuille : theorie de Markowitz Complements algorithmiques (bio et biblio)graphie

CONCLUSIONS : DECIDER DANS L’INCERTAIN

Decider en environnement incertain suppose d’identifier unmodele et de choisir des criteres de decision (ce qui n’est pastoujours simple).

Un fois ceci fait, on utilise des algorithmes pour resoudre lesproblemes d’optimisation (ce qui n’est pas toujours simple).

Une modelisation aleatoire simple peut eclairer la pratique etconduire a des regles operatoires.

Bernard Lapeyre (Ecole des Ponts) Vendredi 27 avril 2018 27 / 30

Fonctionnement Rendement d’un actif Rappels Choix de portefeuille : theorie de Markowitz Complements algorithmiques (bio et biblio)graphie

HARRY MARKOWITZ

Ne en 1927, prix Nobel d’Economie1990.

Article fondateur, a 25 ans, en 1952(”Portfolio Selection”, The Journal ofFinance).

“ ... when I defended my dissertation as a student in the Economics Departmentof the University of Chicago, Professor Milton Friedman argued that portfoliotheory was not Economics, and that they could not award me a Ph.D. degree inEconomics for a dissertation which was not in Economics. ... at the time Idefended my dissertation, portfolio theory was not part of Economics. But now itis.” Nobel Lecture, December 7, 1990, Harry M. Markowitz.

Bernard Lapeyre (Ecole des Ponts) Vendredi 27 avril 2018 28 / 30

38

Fonctionnement Rendement d’un actif Rappels Choix de portefeuille : theorie de Markowitz Complements algorithmiques (bio et biblio)graphie

POUR ALLER PLUS LOIN : COURS DE L’ECOLE DES

PONTS

1A : cours de “Probabilite”, cours d’“Optimisation”

2A : cours “Processus Aleatoires”, cours de “RechercheOperationnelle”, cours “Optimisation”, cours “MethodesMathematiques pour la Finance”, cours “Strategie financiere del’entreprise”

Bernard Lapeyre (Ecole des Ponts) Vendredi 27 avril 2018 29 / 30

Fonctionnement Rendement d’un actif Rappels Choix de portefeuille : theorie de Markowitz Complements algorithmiques (bio et biblio)graphie

BIBLIOGRAPHIE

P.L. Bernstein.

Capital Ideas Evolving.

Jhon Wiley and Son, 2007.

Hans Follmer and Alexander Schied.

Convex and coherent risk measures.

http ://www.alexschied.de/Encyclopedia6.pdf, 2008.

M. Haugh.

Asset allocation and risk management.

Available on ieor e4602 web page, Columbia University, 2009.

H.M. Markowitz.

Portfolio selection.

The Journal of Finance, 7(1) :77–91, 1952.

H.M. Markowitz.

Portfolio Selection : Efficient Diversification of Investments.

John Wiley and Sons, 1959.

Bernard Lapeyre (Ecole des Ponts) Vendredi 27 avril 2018 30 / 30

39

40

Introduction a la theorie

du portefeuille de Markowitz

Bernard Lapeyre

CERMICS, Ecole des Ponts ParisTech

29 mars 2018

Table des matieres

1 Le cas a deux actifs risques 1

2 Le cas d’un nombre d’actifs risques arbitraire 7

3 Solution des problemes d’optimisation 10

Le fichier source en Scilab correspondant a ce document est accessible. Il est partielle-

ment mais pas totalement corrige. Les partie a completer sont signalees par le prefixe

"QUESTION:".

Il vous revient de changer ces lignes. Le correction complete sera accessible a la fin du TD.

Le fichier utils.sci definit certaines primitives (graphiques pour l’essentiel) utilisees

par la suite. Le telecharger et le sauvegarder sous le nom “utils.sci”. Il devra etre accessible par

la suite dans votre directory de travail (qui s’obtient par “pwd” dans le shell de Scicoslab).

Introduction

On considere d actifs dont les rendements sont donnes pas (R1, . . . , Rd). L’hypothese de

rendement signifie que si on detient a l’instant 0 une quantite d’actif i de valeur V , la valeur

de cette meme quantite d’actif a l’instant T (egal a T = 1 an par exemple) sera donnee par

V (1 +Ri).On suppose de plus que ces rendements ont des caracteristiques de moyenne et de variance

connue. On note µ le vecteur des esperances µi = E(Ri) et Γ la matrice de variance covariance,

ou Γij = Cov(Ri, Rj). On note σ2

i = Var(Ri) = Γii.

1 Le cas a deux actifs risques

On suppose que d = 2, que µ1 = 5% et µ2 = 15%, que σ1 = 10% et σ2 = 30% et ρ etant

un parametre reel, Γ est donnee par

Γ =

(

σ2

1ρσ1σ2

ρσ1σ2 σ2

2

)

.

41

1. Que represente ρ ? A quelle condition sur ρ la matrice Γ est la matrice de covariance d’un

vecteur aleatoire ? Dans la suite, on prendra ρ = 0.

On constitue un portefeuille de valeur initiale X0 = 1 constitue d’une quantite x1 d’actif

1 et x2 d’actif 2 avec x1 ≥ 0, x2 ≥ 0 et X0 = x1 + x2 = 1 (i.e. on repartit 1E entre le

deux actifs risques). On note XT la valeur de ce portefeuille en T

Verifier que si le gain GT est defini par GT = XT − X0, E(GT ) = µ1x1 + µ2x2 =µ2 + x1(µ1 − µ2) et Var(GT ) = x.Γx = σ2

1x2

1+ σ2

2(1− x1)

2 + 2ρσ1σ2x1(1− x1).

2. Tracer les caracteristiques des actifs de base dans le plan moyenne,variance.

exec("utils.sci");// charge les primitives graphiques utiles

// On definit les caracteristiques des actifs

d=2;

mu=[0.05,0.15];

// Matrice de covariance: des 1 sur la diagonale, des rho ailleurs

rho=0.0;

covariance=rho*ones(d,d)+(1-rho)*eye(d,d);

sigma=[0.10,0.30];

Gamma = diag(sigma) * covariance * diag(sigma);

// Les caracteristiques des actifs de base

moyenne_actif=mu;

std_actif=sigma;

// Trace des points representant les actifs dans le plan

// (ecart-type,moyenne)

rectangle=plot_actifs(moyenne_actif,std_actif);

// On recupere le "rectangle" dans lequel on va dessiner par la suite.

3. Tracer la courbe x1 ∈ [0, 1] → (E(GT ),√

Var(GT )).

Verifier que l’on peut construire un portefeuille de meme variance que l’actif 1 mais dont

l’esperance du rendement est superieure a celle de cet actif. Est il rationnel d’investir dans

l’actif 1, si l’on cherche a minimiser son risque ?

Quel sont les portefeuilles dans lesquels il paraıt rationnel d’investir ?// On parcours toutes les valeurs possibles de x_1 et x_2

// C’est facile lorsque d=2 ...

N=100;

x_1=[0:1/N:1];

x=[x_1;1-x_1];

moyenne_x=0;std_x=0;

for i=[1:N+1] do

current_x = x(:,i);

QUESTION: moyenne_x(i) = QUE VAUT LA MOYENNE DE CE PORTEFEUILLE

QUESTION: std_x(i)= QUE VAUT L’ECART-TYPE DE CE PORTEFEUILLE

end;

plot2d(std_x, moyenne_x, style=1,rect=rectangle);

set_line(bleu,1);// on trace la courbe en bleu, epaisseur=1

4. Verifier que l’on peut construire un portefeuille de variance minimum (et inferieure a

celle de l’actif de variance minimum). C’est un exemple de l’effet de diversification dans

la theorie des portefeuille.

42

// Calcul du point de variance minimum

[m,imin]=min(std_x);

plot2d(std_x(imin), moyenne_x(imin), rect=rectangle);// trace du point

set_dot(vert,4);// en vert, taille=4

5. Nous relaxons la condition x1 ≥ 0, x2 ≥ 0 tout en continuant a imposer x1 + x2 = 1(la valeur totale de notre investissement initial reste egale a 1). Nous allons faire varier

x1 entre −10 et 0 (lorsque x1 est negatif, on emprunte une quantite |x1| d’actif 1, mais la

valeur totale du portefeuille doit toujours rester egale a 1).

Tracer la courbe x1 ∈ [−5, 0] → (E(GT ),√

Var(GT )). Verifier que, si l’on accepte une

variance grande, on peut constituer des portefeuilles d’esperance aussi grande que sou-

haitee (cet effet porte le nom d’effet de levier ou leverage effect). On comprend qu’il ne

faille pas en abuser !// On autorise l’emprunt de l’actif 1

N=1000;

moyenne_x=0;std_x=0;

for i=[0:N] do

// quantite negative = emprunt de l’actif 1

QUESTION: x_1= QUE VAUT x_1;

x_2=1-x_1;

x=[x_1;x_2];

moyenne_x(i+1)=mu * x;

std_x(i+1)=sqrt(x’*Gamma*x);

end;

plot2d(std_x, moyenne_x,style=point, rect=rectangle);

set_line(vert,1);// trace les lignes en vert, taille=1

6. Tracer la courbe x2 ∈ [−5, 0] → (E(GT ),√

Var(GT )). Verifier que lorsque l’on em-

prunte l’actif 2 (x2 negatif), l’on fait decroıtre l’esperance en augmentant la variance (ce

qui est loin d’etre optimal !).// Que se passe t’il lorsque l’on emprunte de l’actif 2 ?

N=1000;

moyenne_x=0;std_x=0;

for i=[0:N]

// quantite negative = emprunt de l’actif 2

QUESTION: x_2= QUE VAUT x_2;

x_1=1-x_2;

x=[x_1;x_2];

moyenne_x(i+1)=mu * x;

std_x(i+1)=sqrt(x’*Gamma*x);

end;

plot2d(std_x, moyenne_x,style=point, rect=rectangle);

set_line(rouge,1);// trace les lignes en rouge, taille=1

7. Recommencer l’experience precedente avec des valeurs de ρ non nulle. Prendre par exemple

ρ = −0.5 et ρ = 0.5

Que peut representer ces valeurs de ρ ?// Matrice de covariance: des 1 sur la diagonale, des rho ailleurs

rho=0.5;// -0.5

covariance=rho*ones(d,d)+(1-rho)*eye(d,d);

Gamma = diag(sigma) * covariance * diag(sigma);

// etc ...

43

8. Nous allons introduire un nouvel actif, l’actif sans risque, qui comme son nom le suggere

aura un rendement de variance nulle (ce qui implique que ce rendement n’est pas aleatoire).

On supposera que ce rendement deterministe est inferieur a tous les rendements moyens

des actifs risques (pourquoi est-ce une hypothese raisonnable ?). On prendra, ici, ce ren-

dement egal a 0.

On constitue des portefeuilles avec les 3 actifs (1 non risque, 2 risques) en tirant au hasard

des coefficients (x1, x2, x3) dans le simplexe 0 ≤ xi ≤ 1, i = 1, 2, 3 et x1 + x2 + x3 = 1.

La fonction simplexe(d) figurant dans utils.sci pour d = 3 fait ce travail.

Materialiser, en tirant un grand nombre points au hasard, la nouvelle frontiere efficiente.

Verifier que :

— la nouvelle frontiere efficiente etend l’ancienne par de nouveaux points ”non do-

mines” entre l’actif sans risque et un portefeuille tangent a l’ancienne frontiere P .

— que la variance reste bornee par la variance la plus grande (tant que l’on ne fait pas

d’emprunt).

// On rajoute un actif sans risque de moyenne nulle

r0=0;

mu=[r0,mu];

// comme ce rendement est suppose deterministe, la matrice de

// variance covariance se complete par une ligne et une colonne de 0

QUESTION: Gamma= QUE VAUT GAMMA DANS CE CAS

moyenne_actif=mu;

std_actif=sqrt(diag(Gamma));

// On materialise les 3 actifs de base

plot2d(std_actif, moyenne_actif, style=1, rect=rectangle);

set_dot(noir,4);

// On considere des portefeuilles *avec l’actif sans risque*// mais *sans emprunt*. On les tire au hasard dans le simplexe

// de dimension 3

N=1000;

moyenne_x=0;std_x=0;

for i=[1:N]

x=simplexe(d+1);// tirage au hasard dans le simplexe

moyenne_x(i)=mu * x;

std_x(i)=sqrt(x’*Gamma*x);

end;

plot2d(std_x, moyenne_x,style=-1, rect=rectangle);

set_dot(bleuclair,2);

Commentaire : On obtient de nouveaux points ”non domines” entre l’actif sans risque

et un portefeuille tangent. La variance reste bornee par la variance de l’actifs de plus

grande variance tant que l’on n’emprunte pas.

9. On va identifier un portefeuille particulier P , le “portefeuille de marche”. P est le porte-

feuille correspondant au point de tangence de la droite passant par l’actif sans risque et

de l’ensemble de tous les portefeuilles a coefficients positifs de la question precedente.

Le point P est caracterise par le fait qu’il maximise la pente des droites reliant le point

(σ0 = 0, r0 = 0) et les points correspondants a des portefeuilles y ne faisant pas intervenir

d’actif sans risque.

Toujours en procedant par simulation dans le simplexe, calculer P (en fait une approxi-

mation de P ).

44

Verifier que le portefeuille P fait intervenir les 2 actifs risques.// On genere des portefeuilles sans actifs sans risque

N=1000;

moyenne_y=0;std_y=0;

for i=[1:N]

QUESTION: y = LES PORTEFEUILLES SANS ACTIF SANS RISQUE

// on calcule les moyennes et variances des portefeuilles y

moyenne_y(i)=mu * y;

std_y(i)=sqrt(y’*Gamma*y);

end;

// Le point P maximise la pente de la droite entre (sigma0=0, x_0=r0)

// et les portefeuilles y (sans actif sans risque)

r0=mu(1);

sigma0=0;// sigma0 = Gamma(1,1) = 0

pente=(moyenne_y - r0) ./ (std_y - sigma0);// calcul des pentes

[lambda,imax]=max(pente);

// Trace du point P

x_P=moyenne_y(imax);

sigma_P=std_y(imax);

plot2d(sigma_P,x_P, style=1, rect=rectangle);

set_dot(vert,4);

// Trace du segment "Actif sans risque -> P"

plot2d([sigma0,sigma_P],[r0,x_P], style=1, rect=rectangle);

set_line(vert,2);

// Trace de la droite "actif sans risque -> P" au dela de P

lambda=(x_P-r0)/(sigma_P-sigma0);//pente de la droite

sigma=2.0;// arbitraire mais "grand"

x=r0+lambda*(sigma-sigma0);

plot2d([sigma0,sigma],[r0,x], rect=rectangle);

set_line(vert,2);

10. On autorise la detention d’une quantite de signe arbitraire d’actif sans risque (cela cor-

respond soit a un emprunt, soit a un placement). Pour cela on vous suggere de tirer la

quantite d’actif sans risque x0 entre [−4, 1] (on peut emprunter jusqu’a 4 fois ce que

l’on possede). Puis on tire, les quantites d’actifs risques uniformement sur le simplexe

x1 + x2 = 1− x0.

Tirer un grand nombre de portefeuille, calculer leurs moyennes et ecarts-type, les tracer

sur la figure.

45

// L’emprunt en actif sans risque est autorise

N=1000;

moyenne_x=0;variance_x=0;

for i=[1:N]

// On genere des portefeuilles dont la quantite

// d’actif sans risque est uniforme sur [-4,1]

x_0=grand(1,1,’unf’,-4,1);

s=simplexe(d);// tirage uniforme dans le simplexe de dim d.// On veut generer un portefeuille avec x_0 actifs sans risque

// et de valeur totale x0 +∑

i=1,...,d xi = 1.QUESTION: x = COMMENT DEFINIR CE PORTEFEUILLE EN UTILISANT s

moyenne_x(i)=mu * x;

variance_x(i)=sqrt(x’*Gamma*x);

end;

// Trace des points tires au hazard

plot2d(variance_x, moyenne_x,style=-2,rect=rectangle);

set_dot(mauve,2);

Verifier que :

— l’on obtient de nouveaux points “non domines” au dela du portefeuille tangent.

— le rendement (mais aussi la variance) peut devenir aussi grand que souhaite : effet de

levier.

— un emprunt permet de construire des portefeuilles dont la moyenne des rendements

est plus elevee a variance egale : emprunter permet d’augmenter le rendement.

— l’emprunt permet de construire des portefeuilles de meme moyenne mais de variance

inferieure : emprunter permet de reduire le risque. Il existe en particulier un porte-

feuille dont la variance est egale a celle de l’actif 2 (l’actif de rendement maximum)

mais de rendement superieur.

— le seul point de la “frontiere sans emprunt” qui n’est pas domine par un point de la

“frontiere avec emprunt” est le point P : si l’on ne souhaite pas emprunter, le seul

point rationnel est P .

— le portefeuille P fait intervenir l’ensemble des actifs de base risques (en dehors des

actifs de base domines par d’autres actifs de base).

11. On peut aussi autoriser la detention d’une quantite de signe arbitraire de l’un quelconque

des actifs. Pour cela on tire “au hasard” les coefficients (x1, x2, x3) du portefeuille sans

imposer de condition de positivite. C’est un peut plus delicat puisque le support des ti-

rages n’est plus compact et la loi uniforme n’a pas de sens. La fonction arbitraire(d,alpha)

figurant dans utils.sci pour d = 3 fait ce travail. alpha est un parametre reel a

regler (alpha egal a 1 convient dans ce cas).

Tirer un grand nombre de portefeuille, calculer leurs moyennes et ecarts-type, les tracer.

On constate que tous ces nouveaux portefeuilles restent en dessous de la droite de marche.d=3;

N=1000;

moyenne_x=0;variance_x=0;

for i=[1:N]

x=arbitraire(d);

moyenne_x(i)=mu * x;

variance_x(i)=sqrt(x’*Gamma*x);

end;

// Trace des points tires au hazard

plot2d(variance_x, moyenne_x,style=-2,rect=rectangle);

set_dot(mauve,2);

46

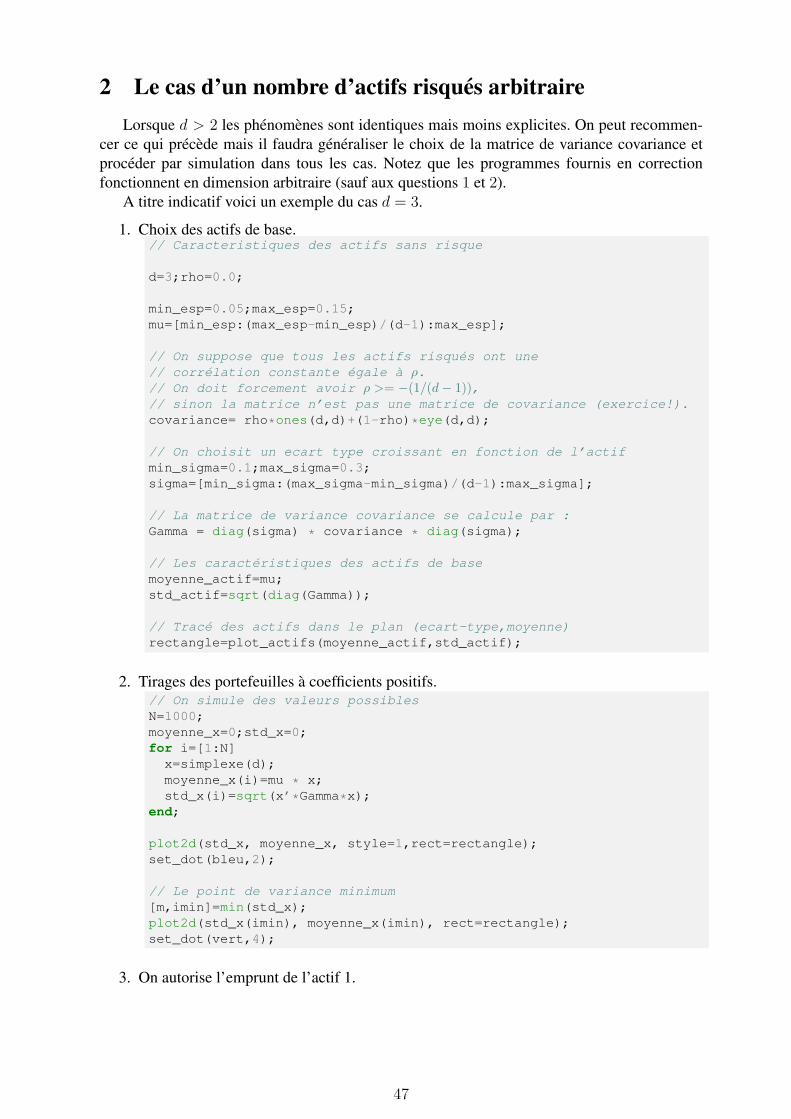

2 Le cas d’un nombre d’actifs risques arbitraire

Lorsque d > 2 les phenomenes sont identiques mais moins explicites. On peut recommen-

cer ce qui precede mais il faudra generaliser le choix de la matrice de variance covariance et

proceder par simulation dans tous les cas. Notez que les programmes fournis en correction

fonctionnent en dimension arbitraire (sauf aux questions 1 et 2).

A titre indicatif voici un exemple du cas d = 3.

1. Choix des actifs de base.// Caracteristiques des actifs sans risque

d=3;rho=0.0;

min_esp=0.05;max_esp=0.15;

mu=[min_esp:(max_esp-min_esp)/(d-1):max_esp];

// On suppose que tous les actifs risques ont une

// correlation constante egale a ρ.// On doit forcement avoir ρ >= −(1/(d− 1)),// sinon la matrice n’est pas une matrice de covariance (exercice!).

covariance= rho*ones(d,d)+(1-rho)*eye(d,d);

// On choisit un ecart type croissant en fonction de l’actif

min_sigma=0.1;max_sigma=0.3;

sigma=[min_sigma:(max_sigma-min_sigma)/(d-1):max_sigma];

// La matrice de variance covariance se calcule par :

Gamma = diag(sigma) * covariance * diag(sigma);

// Les caracteristiques des actifs de base

moyenne_actif=mu;

std_actif=sqrt(diag(Gamma));

// Trace des actifs dans le plan (ecart-type,moyenne)

rectangle=plot_actifs(moyenne_actif,std_actif);

2. Tirages des portefeuilles a coefficients positifs.// On simule des valeurs possibles

N=1000;

moyenne_x=0;std_x=0;

for i=[1:N]

x=simplexe(d);

moyenne_x(i)=mu * x;

std_x(i)=sqrt(x’*Gamma*x);

end;

plot2d(std_x, moyenne_x, style=1,rect=rectangle);

set_dot(bleu,2);

// Le point de variance minimum

[m,imin]=min(std_x);

plot2d(std_x(imin), moyenne_x(imin), rect=rectangle);

set_dot(vert,4);

3. On autorise l’emprunt de l’actif 1.

47

N=1000;

moyenne_x=0;std_x=0;

sigma_e=2;

for i=[1:N] do

x=arbitraire(d,sigma_e);

moyenne_x(i)=mu * x;

std_x(i)=sqrt(x’*Gamma*x);

end;

plot2d(std_x, moyenne_x,style=point, rect=rectangle);

f=gcf();Dessin=f.children(1).children(1).children(1);

set_dot(rouge,2);

4. On rajoute un actif sans risque de moyenne nulle.r0=0;

mu=[r0,mu];

// comme le rendement est deterministe, la matrice de

// variance covariance se complete par

Gamma=[zeros(1,d+1);zeros(1,d)’,Gamma];

// On materialise les 4 actifs de base

moyenne_actif=mu;

std_actif=sqrt(diag(Gamma));

plot2d(std_actif, moyenne_actif, style=1, rect=rectangle);

set_dot(noir,4);

5. On considere des portefeuilles *avec l’actif sans risque* mais sans emprunt. On les tire

au hasard dans le simplexe.N=1000;

std_x=0;moyenne_x=0;

for i=[1:N]

x=simplexe(d+1);

moyenne_x(i)=mu * x;

std_x(i)=sqrt(x’*Gamma*x);

end;

plot2d(std_x, moyenne_x,style=-1, rect=rectangle);

set_dot(bleuclair,2);

6. Identification du portefeuille de marche P .N=1000;

moyenne_y=0;std_y=0;

for i=[1:N]

y = [0;simplexe(d)]; // un portefeuille sans actif sans risque

moyenne_y(i) = mu * y; // on calcule ses caracteristiques

std_y(i)=sqrt(y’*Gamma*y);

end;

r0=mu(1);

sigma0=sqrt(Gamma(1,1));// sigma0 = Gamma(1,1) = 0

pente=(moyenne_y - r0) ./ (std_y - sigma0);// calcul des pentes

[lambda,imax]=max(pente);

x_P=moyenne_y(imax);

sigma_P=std_y(imax);

7. Trace du portefeuille de marche et de la droite de marche associe.

48

// Trace du point P

plot2d(sigma_P,x_P, style=1, rect=rectangle);

set_dot(red,2);

// Trace du segment "Actif sans risque -> P"

plot2d([sigma0,sigma_P],[r0,x_P], style=1, rect=rectangle);

set_line(vert,2);

// Trace de la droite "actif sans risque -> P" au dela de P

sigma=2.0;// arbitraire mais "grand"

lambda=(x_P-r0)/(sigma_P-sigma0);//pente de la droite

x=r0+lambda*(sigma-sigma0);

plot2d([sigma0,sigma],[r0,x],style=-1, rect=rectangle);

set_line(vert,2);

8. Avec actif sans risque et emprunt autorise. On tire au hasard sans imposer le signe de

l’actif sans risque. C’est fait par la primitive arbitraire(d+1,sigma e) qui faitun

choix (arbitraire) pour la loi de la quantite d’actif sans risque.N=5000;

moyenne_x=0;variance_x=0;

for i=[1:N]

x=arbitraire(d+1,sigma_e);

moyenne_x(i)=mu * x;

variance_x(i)=sqrt(x’*Gamma*x);

end;

// Trace des points tires au hazard

plot2d(variance_x, moyenne_x,style=-2,rect=rectangle);

set_dot(mauve,2);

Ce programme est parametrable pour des valeurs de d et ρ arbitraires, si vous souhaitez experimenter

par vous meme. Toutefois des problemes d’echantillonage se pose lorsque d devient grand (au

dela de 5, la loi uniforme sur le simplexe “a du mal a visiter les coins”).

49

3 Solution des problemes d’optimisation

1. Le calcul du portefeuille de marche P , s’exprime sous la forme d’un probleme d’optimi-

sation avec contrainte.

Ce pobleme se resout avec des techniques classiques implementees dans Scicoslab et

qui utilisent vos cours d’optimisation de 1A (passe) et de 2A (futur !).

La fonction [f,xopt]=optim(cost,x0) minimise une fonction, si on lui fournit

une fonction cost qui renvoie la valeur du cout ainsi que de la derivee du cout en fonction

des parametres. x0 est la valeur initiale de l’algorithme. optim renvoie la valeur de

l’optimum dans f et le minimiseur dans xopt.

50

// Choix des caracteristiques des actifs sans risque

d=30;rho=0.0;

min_esp=0.05;max_esp=0.15;

mu = [min_esp:(max_esp-min_esp)/(d-1):max_esp];

min_sigma=0.1;max_sigma=0.3;

sigma = [min_sigma:(max_sigma-min_sigma)/(d-1):max_sigma];

correlation = rho*ones(d,d)+(1-rho)*eye(d,d);

Gamma = diag(sigma) * correlation * diag(sigma);

// Definition de la fonction de cout et de sa derivee

// en utilisant la contrainte∑d

i=1λi = 1

function [f,g,ind]=cost(x,ind)

// On maximise

// f = (mu*lambda)ˆ2 / lambda’*Gamma*lambda

// sous la contrainte∑d

i=1λi = 1, x = λ(2 : d)

p=prod(size(x))+1;// dimension de λ = 1 + dim(x)// x_1 est calcule en fonction de λ a partir de x(2:d)

// en utilisant la contrainte∑d

i=1λi = 1

lambda=[1-sum(x);x];

ps=mu*lambda;

var=lambda’*Gamma*lambda;

// On cherche a minimiser (lambda.mu)ˆ2 / lambda’.Gamma.lambda

f=psˆ2 / var;

// le derivee du cout en fonction de lambda

k=(2*ps/var)*mu - (2*psˆ2/varˆ2)*lambda’*Gamma;

// Calcul de la derivee par rapport a x// en fonction de la derivee en λ.g=k(2:p)-k(1);

// On maximise mais Scicoslab suppose que l’on minimise ...

f=-f;

g=-g;

endfunction

x0=ones(d-1,1)/d;

[f,xopt]=optim(cost,x0);

Xopt=[1-sum(xopt);xopt];

Fopt=sqrt(-f)

// Est on bien entre 0 et 1 ? C’est toujours le cas pour

// Rho diagonale mais pas toujours dans le cas non diagonal

ok = and(0<=Xopt) & and(Xopt<=1)

// Lorsque rho=0, il y a une solution explicite (exercice)

// lambda_i = alpha * mu_i/sigma_iˆ2, renormalise

// On verifie ...

sigma=sqrt(diag(Gamma))’;

x=(mu ./ sigmaˆ2);

x=x’/sum(x);// noramlisation

norm(x - Xopt) // lorsque la matrice Rho est diagonale

// ca devrait etre petit

2. La frontiere efficiente peut se calculer en resolvant une famille de probleme d’optimisa-

tion classique : minimisation de variance a esperance fixee et/ou maximisation d’esperance

a variance fixee.

51

function lambda=x2lambda(x,R,mu)

// construction de lambda a partir de x

// en tenant compte des contraintes∑

i λi = 1, rTλ = Rp=prod(size(x))+2;// dimension de lambda = 2+dim x

alpha0=1-sum(x);

beta0=R-mu(1:p-2)*x;

lambda_n_1 = (mu(d)*alpha0 - beta0) / (mu(d) - mu(d-1));

lambda_n = (beta0 - mu(d-1)*alpha0) / (mu(d) - mu(d-1));

lambda=[x;lambda_n_1;lambda_n];

endfunction

function [f,g,ind]=cost(x,ind)

// On minimise la variance

// f = lambda’*Gamma*lambda

// sous les contraintes∑

(λ) = 1, rTλ = Rp=prod(size(x))+2;// dimension de lambda = 2+dim x

lambda=x2lambda(x,R,mu);

k=Gamma*lambda;// derive en fonction de lambda