Embed Size (px)

Citation preview

1

DECLARACIONES DE IMPUESTOS ANUALESA LA RENTA AÑO TRIBUTARIO 2020

2

MANUAL EJECUTIVO TRIBUTARIO

3

DECLARACIONES DE IMPUESTOS ANUALESA LA RENTA AÑO TRIBUTARIO 2020

M A N U A L EJECUTIVOTRIBUTARIO

Director ResponsableGabriel Alvarado V.Contador Auditor

Ximena Pérez B.Contador General

Luis Urra V.Contador Auditor

Carlos González A.Contador Auditor

Juan Carlos Urra V.Contador Auditor

Consultas a: [email protected]

Prohibida su reproducción total o parcial

Representante LegalGuillermo Contreras Arriagada

EditoresEdiciones Digitales y Desarrollo de Software Ltda.

DiseñoCristián González [email protected]

Av. Padre Hurtado Central 1186, Las Condes - Santiago.Teléfono: 22731 5100 www.edig.cl

Volumen Nº 81Año VII Marzo 2020

4

MANUAL EJECUTIVO TRIBUTARIO

5

DECLARACIONES DE IMPUESTOS ANUALESA LA RENTA AÑO TRIBUTARIO 2020

AÑO

TRIB

UATR

IO 20

20IM

PUES

TOS

ANUA

LES

A LA

REN

TAFO

RM. 2

2

TIPO

S D

E RE

NTAS

Y R

EBAJ

ASCR

ÉDIT

O PO

R IM

PUES

TO D

E PR

IMER

A CA

TEGO

RÍA

RENT

AS Y

REB

AJAS

CON

OBLI

GACI

ÓN

DE R

ESTI

TUCI

ÓNSI

N OB

LIGA

CIÓN

DE

REST

ITUC

IÓN

BASE IMPONIBLE IUSC O GLOBAL COMLEMENATRIO O ADICIONAL

RENTAS AFECTAS DE FUENTE NACIONAL O EXTRANJERA

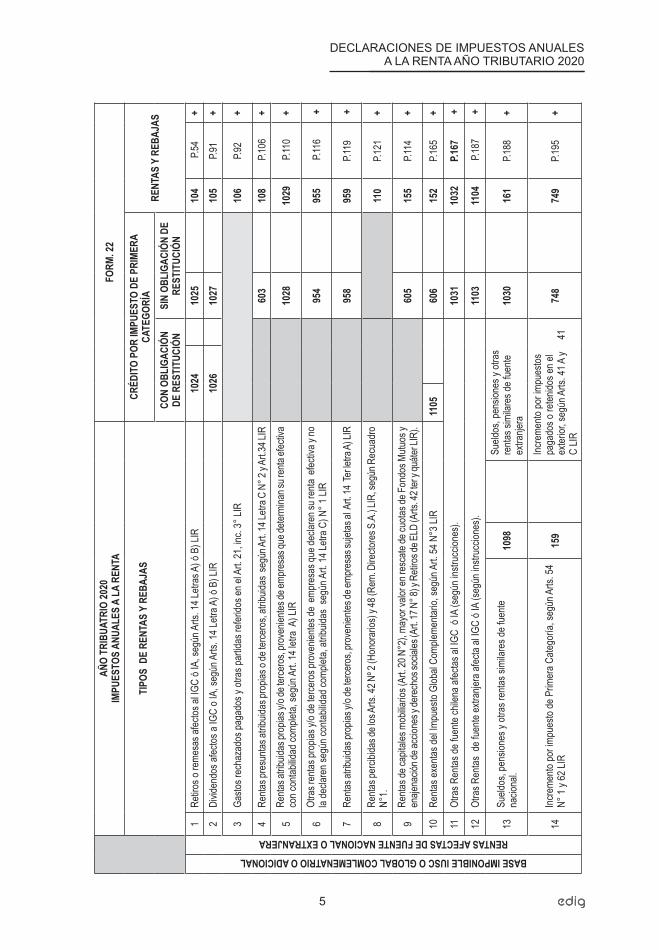

1Re

tiros o

reme

sas a

fectos

al IG

C ó I

A, se

gún A

rts. 1

4 Letr

as A

) ó B

) LIR

1024

10

25

104

P.54

+2

Divid

endo

s afec

tos a

IGC

o IA,

segú

n Arts

. 14 L

etra A

) ó B

) LIR

1026

10

27

105

P.91

+

3Ga

stos r

echa

zado

s pag

ados

y otr

as pa

rtidas

refer

idos e

n el A

rt. 21

, inc.

3° LI

R

10

6P.9

2 +

4Re

ntas p

resu

ntas a

tribuid

as pr

opias

o de

terce

ros,

atribu

idas

segú

n Art.

14 Le

tra C

N° 2

y Ar

t.34 L

IR60

3

108

P.10

6+

5Re

ntas a

tribuid

as pr

opias

y/o d

e ter

cero

s, pr

oven

ientes

de em

pres

as qu

e dete

rmina

n su r

enta

efecti

va

con c

ontab

ilidad

comp

leta,

segú

n Art.

14 le

tra A

) LIR

1028

10

29 P.

110

+

6Ot

ras r

entas

prop

ias y/

o de t

erce

ros p

rove

niente

s de

empr

esas

que d

eclar

en su

renta

efec

tiva y

no

la de

clare

n seg

ún co

ntabil

idad c

omple

ta, at

ribuid

as s

egún

Art.

14 Le

tra C

) N° 1

LIR

954

95

5 P.

116

+

7Re

ntas a

tribuid

as pr

opias

y/o d

e ter

cero

s, pr

oven

ientes

de em

pres

as su

jetas

al A

rt. 14

Ter

letra

A) LI

R

95

8

959

P.119

+

8Re

ntas p

ercib

idas d

e los

Arts.

42 N

º 2 (H

onor

arios

) y 48

(Rem

. Dire

ctore

s S.A

.) LIR

, seg

ún R

ecua

dro

N°1.

110

P.121

+

9Re

ntas d

e cap

itales

mob

iliario

s (Ar

t. 20 N

°2), m

ayor

valor

en re

scate

de cu

otas d

e Fon

dos M

utuos

y en

ajena

ción d

e acc

iones

y de

rech

os so

ciales

(Art.

17 N

° 8) y

Reti

ros d

e ELD

(Arts

. 42 t

er y

quáte

r LIR

).60

5

155

P.114

+

10Re

ntas e

xenta

s del

Impu

esto

Glob

al Co

mplem

entar

io, se

gún A

rt. 54

N°3

LIR

1105

606

15

2P.1

65

+

11Ot

ras R

entas

de fu

ente

chile

na af

ectas

al IG

C ó

IA (s

egún

instr

uccio

nes).

1031

10

32P.1

67

+

12Ot

ras R

entas

de f

uente

extra

njera

afec

ta al

IGC

ó IA

(segú

n ins

trucc

iones

).11

03

1104

P.18

7 +

13Su

eldos

, pen

sione

s y ot

ras r

entas

simi

lares

de fu

ente

nacio

nal.

1098

Su

eldos

, pen

sione

s y ot

ras

renta

s sim

ilare

s de f

uente

ex

tranje

ra10

30

161

P.188

+

14Inc

reme

nto po

r impu

esto

de P

rimer

a Cate

goría

, seg

ún A

rts. 5

4 N°

1 y 6

2 LIR

159

Incre

mento

por im

pues

tos

paga

dos o

reten

idos e

n el

exter

ior, s

egún

Arts

. 41 A

y

41

C LIR

748

74

9P.1

95

+

6

MANUAL EJECUTIVO TRIBUTARIO

BASE IMPONIBLE IUSC O GLOBAL COMLEMENATRIO O ADICIONAL

REBAJAS A LA RENTA

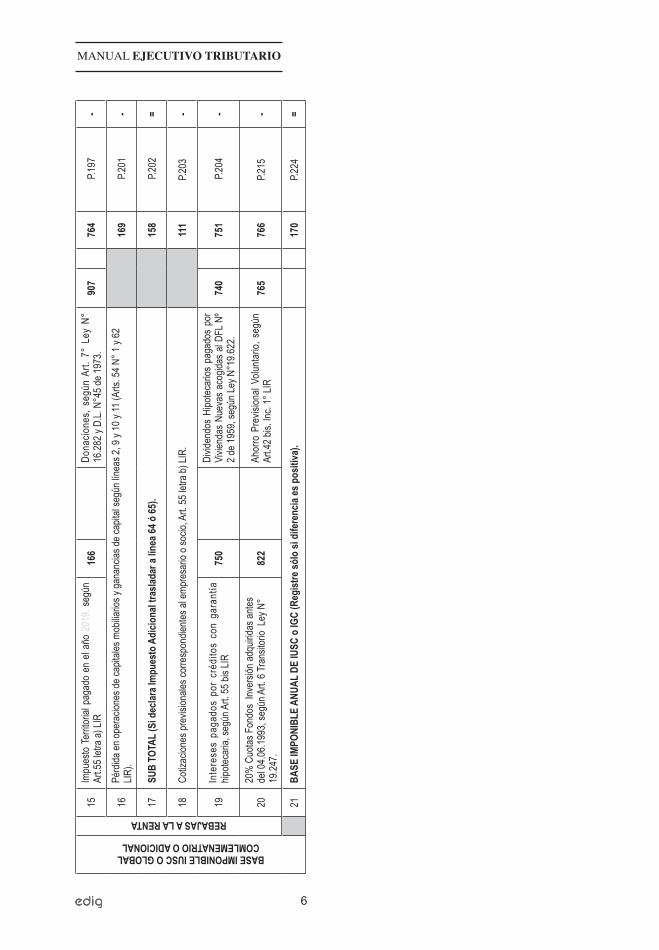

15Im

pues

to Te

rritor

ial p

agad

o en

el a

ño 2

019,

segú

n Ar

t.55 l

etra a

) LIR

166

Do

nacio

nes,

seg

ún A

rt. 7

° Le

y N°

16

.282 y

D.L.

N°4

5 de 1

973.

907

76

4 P.

197

-

16Pé

rdida

en op

erac

iones

de ca

pitale

s mob

iliario

s y ga

nanc

ias de

capit

al se

gún l

íneas

2, 9

y 10 y

11 (A

rts. 5

4 N° 1

y 62

LIR

).

16

9 P.

201

-

17SU

B TO

TAL

(Si d

eclar

a Im

pues

to A

dicio

nal t

rasla

dar a

línea

64 ó

65).

158

P.20

2=

18Co

tizac

iones

prev

ision

ales c

orre

spon

diente

s al e

mpre

sario

o so

cio, A

rt. 55

letra

b) LI

R.

11

1P.2

03

-

19In

tere

ses

paga

dos

por

créd

itos

con

gara

ntía

hip

oteca

ria, s

egún

Art.

55 bi

s LIR

750

Divid

endo

s Hi

potec

arios

pag

ados

por

Vi

viend

as N

ueva

s aco

gidas

al D

FL N

º 2 d

e 195

9, se

gún L

ey N

°19.6

22.

740

75

1 P.

204

-

2020

% C

uotas

Fon

dos

Inver

sión a

dquir

idas a

ntes

del 0

4.06.1

993,

segú

n Art.

6 Tr

ansit

orio

Ley N

° 19

.247.

822

Ah

orro

Pre

vision

al Vo

lunta

rio, s

egún

Ar

t.42 b

is. In

c. 1°

LIR

765

76

6P.2

15

-

21

BASE

IMPO

NIBL

E AN

UAL

DE IU

SC o

IGC

(Reg

istre

sólo

si d

ifere

ncia

es p

ositi

va).

170

P.224

=

7

DECLARACIONES DE IMPUESTOS ANUALESA LA RENTA AÑO TRIBUTARIO 2020

IUSC o IMPUESTO GLOBAL COMPLEMENTARIO

22Im

pues

to Gl

obal

Comp

lemen

tario

o IUS

C se

gún t

abla

(Arts

. 47,

52 ó

52 bi

s LIR

).15

7 P.

225

+

23Im

pues

to Gl

obal

Comp

lemen

tario

sobr

e inte

rese

s y ot

ros r

endim

ientos

, seg

ún A

rt. 54

bis L

IR10

17 P.

226

+

24Re

liquid

ación

Impu

esto

Glob

al Co

mplem

entar

io po

r gan

ancia

s de c

apita

l seg

ún A

rt. 17

N° 8

letra

a) lit

eral

iv), b

), c)

y d) L

IR.

1033

P.23

1+

25

Reliq

uidac

ión IG

C po

r tér

mino

de gi

ro em

pres

as R

égim

en A

rts. 1

4 letr

a A) ó

14 te

r letra

A),

segú

n Art.

38 bi

s N° 3

LIR.

1034

P.236

+

26

Débit

o Fis

cal p

or A

horro

Neto

Neg

ativo

seg

ún (R

ecua

dro

N° 6

), se

gún

Art.

3° T

rans

itorio

Num

eral

VI) L

ey N

° 20

.780.

(E

x – A

rt. 57

bis L

IR).

201

P.249

+

27

Débit

o Fisc

al po

r res

titució

n cré

dito p

or Im

pues

to de

Prim

era C

atego

ría, s

egún

incis

o fina

l Art.

56LIR

1035

P.25

8+

28

Tasa

Adici

onal

de 10

% de

Impu

esto

Glob

al Co

mplem

entar

io, so

bre c

antid

ades

decla

rada

s en l

ínea 3

, seg

ún A

rt. 21

inc.

3° LI

R.91

0 P.

259

+

CREDITOS AL IMPUESTO

29Cr

édito

al IG

C, se

gún a

rtícu

lo 52

Bis.

1036

P.26

0-

30Cr

édito

por a

signa

cione

s por

caus

a de m

uerte

Ley N

° 16.2

71, s

egún

incis

o 6° d

e la l

etra b

) del

N° 8

del A

rt. 17

.11

01 P.

260

-31

Créd

ito al

IGC

por F

omen

to Fo

resta

l, seg

ún D

.L. N

° 701

.13

5P.2

62

-

32Cr

édito

prop

orcio

nal a

l IGC

por r

entas

exen

tas de

clara

das e

n líne

a 10,

segú

n Art.

56 N

° 2.

136

P.263

-

33Cr

édito

al IG

C po

r Imp

uesto

Tasa

Adic

ional,

segú

n ex.

Art. 2

1.17

6P.2

63

-

34Cr

édito

al IG

C po

r don

acion

es pa

ra fin

es de

portiv

os, s

egún

Art.

62 y

Sgtes

. Ley

N° 1

9.712

.75

2P.

265

-

35Cr

édito

al IG

C po

r Imp

uesto

de

Prim

era

Categ

oría

sin d

erec

ho a

dev

olució

n, se

gún A

rts. 2

0 N°

1 le

tra a

), 41

A le

tra E

N°7

y 5

6 N° 3

.60

8P.2

67

-

36Cr

édito

al IG

C o I

USC

por G

asto

en E

duca

ción,

segú

n Art.

55 te

r.89

5 P.

271

-37

Créd

ito al

IGC

o IUS

C po

r don

acion

es pa

ra fin

es so

ciales

, seg

ún A

rt. 1°

bis L

ey N

° 19.8

85.

867

P.27

5-

38Cr

édito

al IG

C po

r don

acion

es a

Unive

rsida

des e

Insti

tutos

Pro

fesion

ales,

segú

n Art.

69 Le

y N°1

8.681

.60

9 P.

278

-39

Créd

ito al

IUSC

por

impu

estos

paga

dos o

reten

idos e

n el e

xterio

r, seg

ún A

rt. 41

A Le

tra D

y Ar

t. 41 C

N° 3

.10

18 P.

279

-40

Créd

ito al

IGC

o IUS

C po

r Imp

uesto

Únic

o de S

egun

da C

atego

ría, s

egún

Art.

56 N

° 2.

162

P.28

4-

41Cr

édito

al IG

C o I

USC

por A

horro

Neto

Pos

itivo s

egún

Rec

uadr

o N° 6

, seg

ún N

umer

al VI

) Art.

3° Tr

ansit

orio

Ley N

° 20.7

80.

(Ex.

Art. 5

7bis)

174

P.28

5-

42Cr

édito

al IG

C o I

USC

por I

mpue

sto de

Prim

era C

atego

ría co

n der

echo

a de

voluc

ión, s

egún

Art.

56 N

° 3.

610

P.28

7-

43Cr

édito

al IG

C o I

USC

por im

pues

to de

prim

era c

atego

ría co

n der

echo

a de

voluc

ión po

r reli

quida

ción I

GC po

r tér

mino

de

giro,

segú

n líne

a 25.

1107

P.287

-

44Cr

édito

al IG

C po

r impu

estos

paga

dos o

reten

idos e

n el e

xterio

r, seg

ún A

rts. 4

1 A le

tras A

y D

y 41 C

.74

6P.2

88

- 45

Créd

ito al

IGC

por d

onac

iones

al F

ondo

Nac

ional

de R

econ

struc

ción,

segú

n Arts

.5 y 9

Ley N

° 20.4

44.

866

P.29

5-

46

Créd

ito al

IGC

o IUS

C po

r don

acion

es pa

ra fin

es cu

ltura

les, s

egún

Art.

8 Le

y N° 1

8.985

.60

7P.2

96-

47IM

PUES

TO G

LOBA

L CO

MPLE

MENT

ARIO

O IM

PUES

TO U

NICO

DE

SEGU

NDA

CATE

GORÍ

A, D

ÉBIT

O FI

SCAL

Y/O

TA

SA A

DICI

ONAL

DET

ERMI

NADO

.30

4P.2

98=

Si el

resu

ltado

es

nega

tivo,

anóte

lo en

el có

digo 3

04

entre

paré

ntesis

y ve

a ins

trucc

iones

pa

ra la

línea

47.

Si el

resu

ltado

es

posit

ivo, a

nótel

o en

el có

digo 3

04

sin pa

rénte

sis y

luego

tras

ládelo

al

códig

o 31 d

e la

línea

48.

8

MANUAL EJECUTIVO TRIBUTARIO

IMPUESTOS ANUALES A LA RENTAIMPUESTOS DETERMINADOS

48IM

PUES

TOS

BA

SE

IMPO

NIBL

E

REBA

JAS

AL

IMPU

ESTO

31 P.

301

+

49Im

pues

to Pr

imer

a Cate

goría

de em

pres

as ac

ogida

s al R

égim

en de

Ren

ta At

ribuid

a, se

gún A

rt.

14 le

tra A

) LIR

y de

entid

ades

sin v

incula

ción c

on pr

opiet

arios

afec

tos a

IGC

o IA.

18

19

20P.3

01

+

50Im

pues

to de

Prim

era

Categ

oría

de e

mpre

sas a

cogid

as a

l Rég

imen

Sem

i inte

grad

o, se

gún

Art. 1

4 letr

a B) L

IR.

1109

11

11

1113

P.307

+

51Im

pues

to de

Prim

era C

atego

ría so

bre r

entas

efec

tivas

deter

mina

das s

in co

ntabil

idad c

omple

ta.10

37

1038

10

39 P.

312

+

52Im

pues

to de

Prim

era C

atego

ría co

ntribu

yente

s aco

gidos

al ré

gimen

del A

rt. 14

Ter le

tra A)

LIR

963

96

4

965

P.32

6 +

53Pa

go V

olunta

rio a

títul

o de

Impu

esto

de P

rimer

a Ca

tegor

ía, s

egún

Art.

14

letra

A) N

° 5

y let

ra B

) N° 3

LIR

1040

10

41 P.

330

+

54Di

feren

cia de

créd

itos p

or Im

pues

to de

Prim

era C

atego

ría ot

orga

do en

form

a ind

ebida

o en

ex

ceso

, seg

ún A

rt. 14

letra

F) N

° 2 LI

R

1042

P.33

2+

55Im

pues

to Es

pecífi

co a

la Ac

tivida

d Mine

ra, s

egún

Art.

64 bi

s LIR

824

82

5 P.

333

+

56Im

pues

to Pr

imer

a Cate

goría

sobr

e ren

tas pr

esun

tas, s

egún

Art.

34 LI

R18

7

188

18

9 P.

337

+

57Im

pues

to Ún

ico de

10%

por e

najen

ación

de bi

enes

raíce

s, se

gún

Art.

17 N

° 8 le

tra b)

LIR

y/o A

rt. 4

Ley N

° 21.0

78.

1043

11

02

1044

P.343

+

58Im

pues

to de

40%

Emp

resa

s del

Estad

o, se

gún A

rt. 2°

D.L.

N° 2

398 d

e 197

8.77

74

79

P.34

4+

59Im

pues

to Ún

ico d

e 40

% s

obre

gas

tos re

chaz

ados

y o

tras

partid

as d

e ac

uerd

o al

Art.

21

inc. 1

° LIR

113

10

07

114

P.34

6+

60Im

pues

to Ún

ico d

e 40

% s

obre

retiro

s o

divide

ndos

y re

ntas

atribu

idas

por i

ncum

plimi

ento

de co

mpos

ición

socie

taria,

segú

n Arts

. 14

letra

D N

° 1 le

tra c)

, 14

Ter l

etra A

) N°6

letra

b)

y 21 i

nc. 3

° LIR

1045

10

46

10

47P.3

60

+

61Im

pues

to Ad

icion

al en

cará

cter d

e únic

o (ac

tivos

suby

acen

tes) s

egún

Art.

58 N

° 3 LI

R.90

8

909

P.36

1+

62Im

pues

to Ún

ico 10

%, s

egún

art. 8

2 del

art. 1

° Ley

N° 2

0.712

.95

1

95

2P.3

71

+

63Im

pues

to Ún

ico po

r Exc

eso d

e End

euda

mien

to, se

gún A

rt. 41

F LI

R75

3

754

75

5 P.

371

+

64Im

pues

to Ad

icion

al se

gún e

x – D

.L. N

° 600

de 19

74.

133

13

8

134

P.373

+

65Im

pues

to Ad

icion

al, se

gún A

rts. 5

8 N° 1

y 2 y

60 in

ciso 1

° LIR

3276

34P.3

76+

9

DECLARACIONES DE IMPUESTOS ANUALESA LA RENTA AÑO TRIBUTARIO 2020

IMPUESTOS ANUALES A LA RENTA

IMPUESTOS DETERMINADOS66

Dife

renc

ia de

Impu

esto

Adic

ional

por c

rédit

o ind

ebido

por

Impu

esto

de P

rimer

a Ca

tegor

ía en

el

caso

de em

pres

as ac

ogida

s al ré

gimen

del A

rt.

14 le

tra B

) seg

ún A

rt.74

N° 4

inc.

4° LI

R91

1

Tasa

Adic

ional

de 1

0% Im

pues

to Ad

icion

al,

sobr

e ca

ntida

des

decla

rada

s en

líne

a 3,

se

gún A

rt. 21

inc.

3° LI

R91

3

914

P.37

9+

67Re

tenció

n de I

mpue

sto so

bre g

astos

rech

azad

os

y otr

as p

artid

as (T

asa

45%

) seg

ún A

rt. 7

4 N°

4

Inc. 1

1° LI

R92

3

Reten

ción d

e Imp

uesto

Adici

onal

en ca

rácte

r de

únic

o (a

ctivo

s su

byac

entes

) (Ta

sa 2

0%

y/o 35

%) s

egún

Art.

74

N° 4

Inc. 1

2° LI

R92

4

925

P.38

3+

68Re

tenció

n de I

mpue

sto A

dicion

al so

bre r

emes

as

al ex

terior

efec

tuada

s p

or e

mpre

sas

acog

idas

al ré

gimen

del

Art.

14 le

tra A

), se

gún A

rt. 7

4 N°

4 I

nc, 2

° LIR

1048

Re

tenció

n Im

pues

to Ad

icion

al so

bre

renta

s atr

ibuida

s por

empr

esas

acog

idas a

l régim

en

del A

rt. 1

4 let

ra A

), se

gún A

rt. 7

4 N°

4 In

c. 6°

LIR

1049

10

50 P.

385

+

69Re

tenció

n de

l Imp

uesto

Adic

ional

sobr

e re

ntas

atribu

idas p

or e

mpre

sas a

cogid

as a

l rég

imen

de

los A

rts. 1

4 Le

tra C

) N°

1 o

2 ó

14 te

r letr

a A)

, se

gún A

rt. 74

N° 4

Inc.

6° LI

R10

51

Débit

o Fi

scal

por r

estit

ución

cré

dito

por

Impu

esto

de P

rimer

a Ca

tegor

ía, se

gún A

rt.

63 In

c. 3°

LIR

1052

10

53 P.

389

+

70Im

pues

to Ún

ico Ta

llere

s Arte

sana

les.

21

Impu

esto

Único

Pes

cado

res A

rtesa

nales

.43

75

6P.3

91

+

71Im

pues

to Ún

ico po

r Reti

ros d

e Aho

rro P

revis

ional

Volun

tario,

segú

n Art.

42 bi

s) Inc

. 1° N

° 3 LI

R76

7

Rest

ituci

ón C

rédi

to p

or G

asto

s de

Ca

pacit

ació

n Ex

cesiv

o Ar

t. 6°

, Ley

N°

20.32

6.86

2

863

P.395

+

72Re

liquid

ación

IGC

por t

érmi

no de

giro

empr

esa a

cogid

a al R

égim

en

del A

rt. 14

letra

B),

segú

n Art.

38 bi

s N° 3

LIR

51

63

71P.4

04

-

73Pa

gos P

rovis

ionale

s, se

gún A

rt. 84

LIR

36

Créd

ito F

iscal

AFP,

segú

n Art.

23

D.L.

N° 3.

500 d

e 198

084

8

849

P.412

-

74Cr

édito

por G

astos

de C

apac

itació

n, se

gún L

ey N

° 19.5

18.

82Cr

édito

por D

esem

bolso

s dire

ctos

por tr

azab

ilidad

(Art.

60 qu

inquie

s C.

T.)11

2311

25P.4

10-

75Cr

édito

Emp

resa

s Con

struc

toras

.83

Créd

ito po

r Rein

tegro

de P

eajes

, se

gún A

rt. 1°

Ley N

° 19.7

64.

173

612

P.416

-

76Re

tencio

nes

por r

entas

dec

larad

as e

n lín

ea 8

(Rec

uadr

o N°

1).

198

May

or r

eten

ción

por

suel

dos,

pens

iones

y otr

as re

ntas s

imila

res

decla

rada

s en

líne

a 13

, Cód

igo

1098

.54

611

P.417

-

10

MANUAL EJECUTIVO TRIBUTARIO

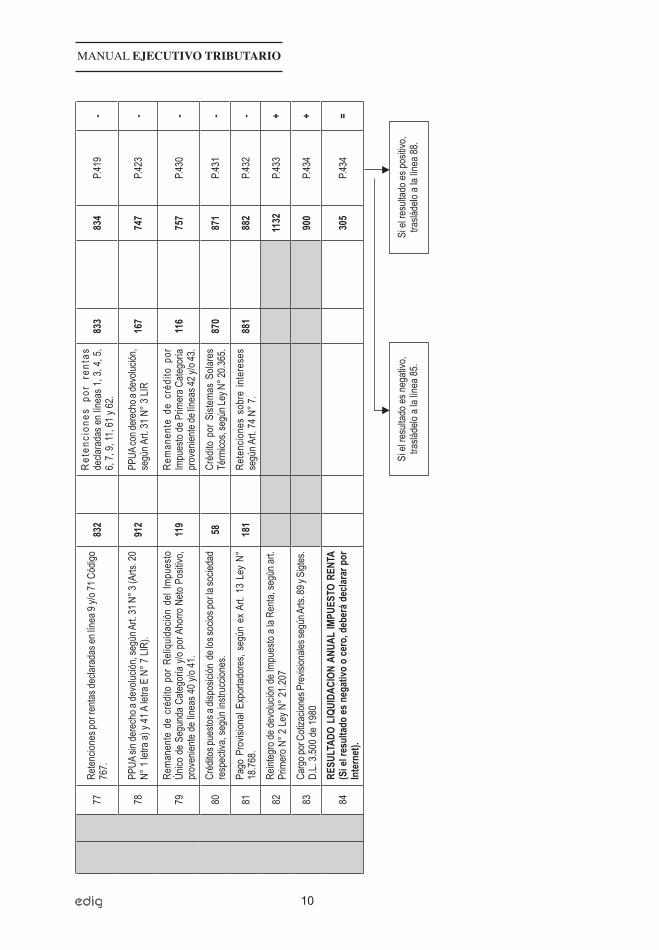

77Re

tencio

nes p

or re

ntas d

eclar

adas

en lín

ea 9

y/o 71

Cód

igo

767.

832

Ret

enci

ones

por

ren

tas

decla

rada

s en

línea

s 1, 3

, 4, 5

, 6,

7, 9,

11, 6

1 y 62

.83

383

4P.4

19-

78PP

UA si

n der

echo

a de

voluc

ión, s

egún

Art. 3

1 N° 3

(Arts

. 20

N° 1

letra

a) y

41 A

letra

E N

° 7 LI

R).

912

PPUA

con d

erec

ho a

devo

lución

, se

gún A

rt. 31

N° 3

LIR

167

747

P.423

-

79Re

man

ente

de

créd

ito p

or R

eliqu

idació

n de

l Im

pues

to

Único

de

Segu

nda

Categ

oría

y/o p

or A

horro

Neto

Pos

itivo,

prov

enien

te de

línea

s 40 y

/o 41

.11

9Re

man

ente

de

créd

ito p

or

Impu

esto

de P

rimer

a Cate

goría

pr

oven

iente

de lín

eas 4

2 y/o

43.

116

757

P.430

-

80Cr

édito

s pue

stos a

disp

osici

ón d

e los

socio

s por

la so

cieda

d re

spec

tiva,

segú

n ins

trucc

iones

.58

Créd

ito p

or S

istem

as S

olare

s Té

rmico

s, se

gún L

ey N

° 20.3

65.

870

871

P.431

-

81Pa

go P

rovis

ional

Expo

rtado

res,

segú

n ex

Art.

13

Ley

N°

18.76

8.18

1Re

tenc

ione

s so

bre

inte

rese

s se

gún A

rt. 74

N° 7

.88

188

2P.4

32-

82Re

integ

ro de

devo

lución

de Im

pues

to a l

a Ren

ta, se

gún a

rt.

Prim

ero N

° 2 Le

y N° 2

1.207

1132

P.433

+

83Ca

rgo p

or C

otiza

cione

s Pre

vision

ales s

egún

Arts.

89 y

Sigte

s. D.

L. 3.5

00 de

1980

900

P.434

+

84RE

SULT

ADO

LIQU

IDAC

ION

ANUA

L IM

PUES

TO R

ENTA

(S

i el r

esul

tado

es n

egat

ivo o

cero

, deb

erá d

eclar

ar p

or

Inte

rnet

).30

5P.4

34=

Si el

resu

ltado

es ne

gativ

o, tra

sláde

lo a l

a líne

a 85.

Si el

resu

ltado

es po

sitivo

, tra

sláde

lo a l

a líne

a 88.

11

DECLARACIONES DE IMPUESTOS ANUALESA LA RENTA AÑO TRIBUTARIO 2020

85 S

ALDO

A FA

VOR

85P.4

35+

86Me

nos:

Saldo

pues

to a d

ispos

ición

de lo

s so

cios.

86P.4

35-

DEVO

LUCI

ÓN S

OLIC

ITADA

87Mo

nto

87P.4

37=

SOLI

CITO

DEP

OSITA

R RE

MANE

NTE

EN C

UENT

A CO

RRIE

NTE

O DE

AHO

RRO

BANC

ARIA

301

Nomb

re In

stituc

ión B

anca

ria.

306

Núme

ro de

Cue

nta

780

Tipo d

e Cue

nta(M

arqu

e con

una X

segú

n cor

resp

onda

)

Cu

enta

Corri

ente

Cu

enta

Vista

Cu

enta

de A

horro

RECA

RGOS

POR

DEC

LARA

CION

FUE

RA D

E PL

AZO

IMPU

ESTO

A PA

GAR

88Im

pues

to Ad

euda

do.

90P.4

38+

RECA

RGOS

PO

R MO

RAEN

EL P

AGO

90MA

S: R

eajus

tes de

clara

ción f

uera

de pl

azo.

92P.4

38+

89Re

ajuste

Art.

72 l

ínea

88…

… %

39P.4

38+

91M

AS: I

nter

eses

y M

ultas

dec

larac

ión fu

era

de pl

azo

93P.4

38+

90TO

TAL

A PA

GAR

(Lín

eas

88 y

89).

91P.4

38=

92TO

TAL A

PAG

AR (L

íneas

90+9

1+92

)94

P.438

=

12

MANUAL EJECUTIVO TRIBUTARIO

ROL

UNIC

O TR

IBUT

ARIO

PRIM

ER A

PELL

IDO

O RA

ZON

SOCI

ALSE

GUND

O AP

ELLI

DONO

MBRE

S03

0102

0506

Calle

N°Of

. Dpto

.Ci

udad

08Co

muna

53Re

gión

9Te

léfon

o55

Corre

o Elec

trónic

o13

Activ

idad,

Profe

sión o

Giro

del N

egoc

io14

Cód.

Activ

idad E

conó

mica

Marque con X según instrucciones

FRANQUICIAS TRIBUTARIAS

Ley N

° 18.3

92

o N° 1

9.149

(N

avar

ino y

Prim

aver

a)95

EIRL

(Ley

19.85

7)78

7

D.S.

N° 3

41

de 20

04

(Zon

a Fra

nca)

73

D.L.

N° 70

1 de

1974

(F

omen

to Fo

resta

l) 72

SISTEMA DE TRIBUTACIÓN

S.p.A

(Art

424 y

sg

tes. d

e Cód

igo de

Co

merci

o)84

6

Ley N

° 19.7

09(To

copil

la)78

6

Asoc

. o C

uenta

s en

Partic

ipació

n61

6

Institu

cione

s Ar

t. 40 N

° 2 y

4 LIR

69

D.

L. 60

0 de

1974

(E.I.E

.)68

Ré

gimen

conta

-bil

idad s

impli

fi-ca

da se

gún D

.S.

N° 34

4 de 2

004

Opció

n al

régim

en80

5

Re

tiro de

l re

tiro81

3

13

DECLARACIONES DE IMPUESTOS ANUALESA LA RENTA AÑO TRIBUTARIO 2020

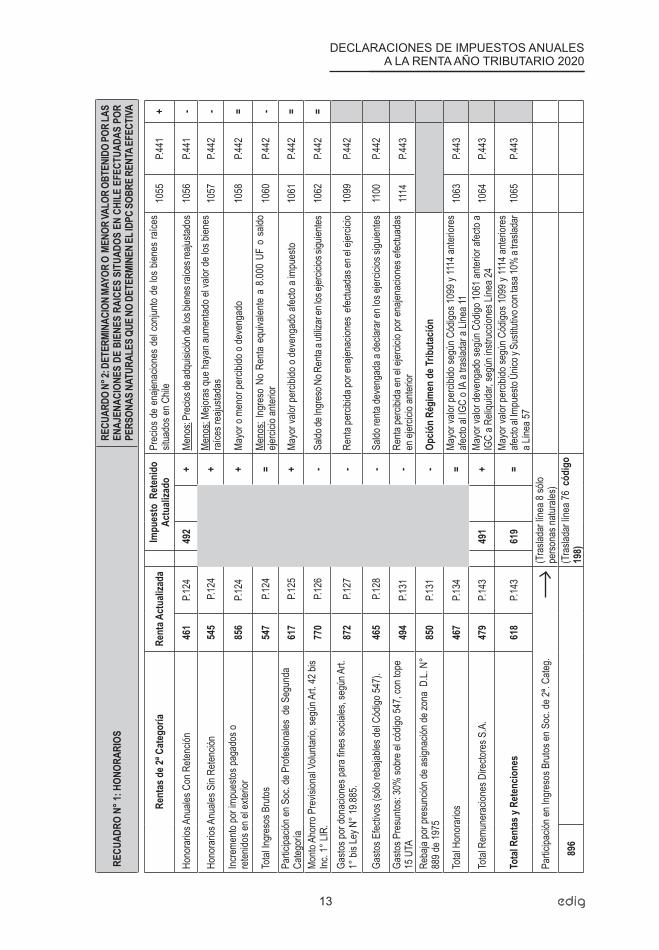

RECU

ADRO

N° 1

: HON

ORAR

IOS

RECU

ARDO

N° 2

: DET

ERMI

NACI

ON M

AYOR

O M

ENOR

VALO

R OB

TENI

DO PO

R LA

S EN

AJEN

ACIO

NES

DE B

IENE

S RA

ICES

SIT

UADO

S EN

CHI

LE E

FECT

UADA

S PO

R PE

RSON

AS N

ATUR

ALES

QUE

NO

DETE

RMIN

EN EL

IDPC

SOBR

E REN

TA EF

ECTI

VA

Rent

as d

e 2ª C

ateg

oría

Rent

a Act

ualiz

ada

Impu

esto

Ret

enid

o Ac

tuali

zado

Prec

ios d

e en

ajena

cione

s de

l con

junto

de lo

s bie

nes

raíce

s sit

uado

s en C

hile

1055

P.441

+

Hono

rario

s Anu

ales C

on R

etenc

ión46

1P.1

24

492

+

Meno

s: Pr

ecios

de ad

quisi

ción d

e los

bien

es ra

íces r

eajus

tados

1056

P.441

-

Hono

rario

s Anu

ales S

in Re

tenció

n54

5 P.

124

+Me

nos:

Mejor

as qu

e hay

an au

menta

do el

valor

de lo

s bien

es

raíce

s rea

justad

as10

57P.4

42-

Incre

mento

por im

pues

tos pa

gado

s o

reten

idos e

n el e

xterio

r85

6P.1

24

+Ma

yor o

men

or pe

rcibid

o o de

veng

ado

1058

P.442

=

Total

Ingr

esos

Bru

tos54

7 P.

124

=Me

nos:

Ingre

so N

o Re

nta e

quiva

lente

a 8.0

00 U

F o

saldo

eje

rcicio

anter

ior10

60P.4

42-

Partic

ipació

n en S

oc. d

e Pro

fesion

ales

de S

egun

da

Categ

oría

617

P.12

5

+

Mayo

r valo

r per

cibido

o de

veng

ado a

fecto

a imp

uesto

1061

P.442

=

Monto

Aho

rro P

revis

ional

Volun

tario,

segú

n Art.

42 bi

s Inc

. 1° L

IR.

770

P.12

6

-

Saldo

de In

gres

o No R

enta

a utili

zar e

n los

ejer

cicios

sigu

ientes

1062

P.442

=

Gasto

s por

dona

cione

s par

a fine

s soc

iales

, seg

ún A

rt.

1° bi

s Ley

N° 1

9.885

.87

2 P.

127

-Re

nta pe

rcibid

a por

enaje

nacio

nes

efectu

adas

en el

ejer

cicio

1099

P.442

Gasto

s Efec

tivos

(sólo

reba

jables

del C

ódigo

547)

.46

5 P.

128

-Sa

ldo re

nta de

veng

ada a

decla

rar e

n los

ejer

cicios

sigu

ientes

1100

P.442

Gasto

s Pre

sunto

s: 30

% so

bre e

l cód

igo 54

7, co

n top

e 15

UTA

494

P.131

-Re

nta pe

rcibid

a en e

l ejer

cicio

por e

najen

acion

es ef

ectua

das

en ej

ercic

io an

terior

1114

P.443

Reba

ja po

r pre

sunc

ión de

asign

ación

de zo

na D

.L. N

° 88

9 de 1

975

850

P.131

-

Opció

n Ré

gim

en d

e Trib

utac

ión

Total

Hon

orar

ios46

7P.1

34

=Ma

yor v

alor p

ercib

ido se

gún C

ódigo

s 109

9 y 11

14 an

terior

es

afecto

al IG

C o I

A a t

rasla

dar a

Líne

a 11

1063

P.443

Total

Rem

uner

acion

es D

irecto

res S

.A.

479

P.143

49

1

+Ma

yor v

alor d

even

gado

segú

n Cód

igo 10

61 an

terior

afec

to a

IGC

a Reli

quida

r, seg

ún in

struc

cione

s Líne

a 24

1064

P.443

Tota

l Ren

tas y

Ret

encio

nes

618

P.143

619

=Ma

yor v

alor p

ercib

ido se

gún C

ódigo

s 109

9 y 11

14 an

terior

es

afecto

al Im

pues

to Ún

ico y

Susti

tutivo

con t

asa 1

0% a

trasla

dar

a Líne

a 57

1065

P.443

Partic

ipació

n en I

ngre

sos B

rutos

en S

oc. d

e 2ª.

Categ

.(T

rasla

dar lí

nea 8

sólo

perso

nas n

atura

les)

896

(Tra

slada

r líne

a 76

códi

go

198)

14

MANUAL EJECUTIVO TRIBUTARIO

RECU

ADRO

Nº 3

: DAT

OS C

ONTA

BLES

BAL

ANCE

OCH

O (8

) COL

UMNA

SRE

CUAD

RO N

° 4: D

ATOS

INFO

RMAT

IVOS

Sald

o de

Caj

a (s

ólo

dine

ro e

n ef

ectiv

o y

docu

mento

s al d

ía se

gún a

rque

o)10

1 P.

444

Pr

éstam

os ef

ectua

dos a

prop

ietar

ios, s

ocios

o ac

cionis

tas en

el ej

ercic

io78

3P.4

45

Saldo

Cue

nta C

orrie

nte ba

ncar

ia se

gún c

oncil

iación

784

P.444

Canti

dade

s ade

udad

as a

relac

ionad

os en

el ex

terior

, o pa

gada

s cuy

o Imp

uesto

Adici

onal

no ha

sido

enter

ado (

Arts.

31 in

ciso 3

y 59

LIR)

.97

8P.4

45

Exist

encia

Fina

l12

9 P.

444

Mo

nto In

versi

ón Le

y Aric

a81

5P.4

46Ac

tivo I

nmov

ilizad

o64

7 P.

444

Mo

nto in

versi

ón L

ey A

ustra

l74

1P.4

46Bi

enes

Adq

uirido

s Con

trato

Leas

ing64

8 P.

444

To

tal P

asivo

s Con

traído

s en C

hile

1020

P.446

Total

del A

ctivo

122

P.44

4

Capit

al Ef

ectiv

o10

2P.4

48To

tal de

l Pas

ivo12

3P.4

44

Ca

pital

Prop

io Tr

ibutar

io Po

sitivo

645

P.449

Total

Cap

ital p

agad

o o en

terad

o84

4 P.

444

Ca

pital

Prop

io Tr

ibutar

io Ne

gativ

o64

6P.4

49

RECU

ADRO

N° 5

DEP

RECI

ACIÓ

NAu

mento

s (Ef

ectiv

os) d

e cap

ital d

el eje

rcicio

actua

lizad

os89

3P.4

49

Canti

dad d

e Bien

es de

l Acti

vo In

movil

izado

940

P.45

3

Dism

inucio

nes (

Efec

tivas

) de c

apita

l del

ejerci

cio ac

tualiz

adas

894

P.449

Depr

eciac

ión tr

ibutar

ia ac

elera

da e

n un

1/3

del

ejerci

cio (A

rt. 31

N° 5

LIR)

938

P.45

3+

Renta

Líqu

ida Im

ponib

le Ne

gativ

a del

Ejer

cicio.

1118

P.450

Depr

eciac

ión ac

elera

da en

1 añ

o del

ejerci

cio (A

rt.

31 N

° 5 bi

s LIR

)94

2P.4

53

+Pé

rdida

Tribu

taria

de E

jercic

ios A

nterio

res A

ctuali

zada

.11

19P.4

50De

prec

iación

acele

rada

en 1/

10 de

l ejer

cicio

(Art.

31

N° 5

bis L

IR)

949

P.453

+Mo

nto de

l cap

ital d

irecta

o ind

irecta

mente

finan

ciado

por p

artes

relac

ionad

as10

21P.4

50To

tal d

epre

ciació

n no

rmal

de

los

bien

es c

on

depr

eciac

ión a

celer

ada

infor

mada

en

los có

digos

93

8, 94

2 y/o

949

950

P.45

4-

Patrim

onio

Finan

ciero

843

P.450

Difer

encia

entre

depr

eciac

ión ac

elera

da y

norm

al de

l ejer

cicio,

anter

iores

1066

P.454

=Ac

tivo G

asto

Difer

ido G

oodw

ill Tr

ibutar

io10

03P.4

51

Activ

o Inta

ngibl

e Goo

dwill

Tribu

tario

(Ley

N° 2

0.780

)10

04P.4

51

Utilid

ades

Fina

ncier

as C

apita

lizad

as y

Sobr

epre

cio en

Colo

cació

n de A

ccion

es10

05P.4

51

Renta

Neta

de F

uente

Extr

anjer

a (Ar

tículo

41 A

letra

E N

° 6 LI

R)97

4P.4

51

Gasto

s ade

udad

os o

paga

dos p

or cu

otas d

e bien

es en

leas

ing97

5P.4

52To

tal d

e ca

ntida

des

adeu

dada

s, pa

gada

s o

abon

adas

a re

lacion

ados

en

el ex

terior

(A

rts. 3

1 inc

iso 3°

y 59

LIR)

.97

6P.4

52

Bene

ficio

antes

de G

astos

Fina

ncier

os (E

BITD

A)10

19P.4

52

Rema

nente

FUR

para

el ej

ercic

io sig

uiente

982

P.453

15

DECLARACIONES DE IMPUESTOS ANUALESA LA RENTA AÑO TRIBUTARIO 2020

RECU

ADRO

N° 6

: DAT

OS S

OBRE

INST

RUME

NTOS

DE

AHOR

RO A

COGI

DOS

AL E

X AR

T. 57

BIS

ART

. 3° T

RANS

ITOR

IO N

UMER

AL V

I) LE

Y N°

2078

0

Total

Aho

rro N

eto P

ositiv

o del

Ejer

cicio

701

P.45

4+

Total

Aho

rro N

eto N

egati

vo de

l Ejer

cicio

704

P.454

+

Ahor

ro N

eto P

ositiv

o utili

zado

en el

Ejer

cicio

702

P.454

-

Cuota

Exe

nta 10

UTA

930

P.453

-

Rema

nente

Aho

rro N

eto P

ositiv

o Ejer

cicio

Sigu

iente

703

P.454

=

Base

para

Déb

ito Fi

scal

del E

jercic

io a r

egist

rar e

n la l

ínea 2

670

5P.4

55=

RECU

ADRO

N°

7: E

NAJE

NACI

ÓN D

E AC

CION

ES, D

EREC

HOS

SOCI

ALES

; CUO

TAS

FOND

OS M

UTUO

S Y/

O DE

INVE

RSIÓ

N CO

NTRI

BUYE

NTES

AFE

CTOS

AL

IMPU

ESTO

GLO

BAL

COMP

LEME

NTAR

IO O

IMPU

ESTO

ADI

CION

AL

ENAJENACIÓN DE ACCIONES

Régi

men

Trib

utar

io d

e la L

IRN°

Acc

ione

s Ena

jenad

asPr

ecio

o V

alor d

e Ena

jenac

ión

Cost

o Tr

ibut

ario

Act

ualiz

ado

Mayo

r Valo

r Det

erm

inad

oIG

C ó I

A sob

re re

ntas p

ercib

idas o

deve

ngad

as

segú

n Líne

a 910

67P.4

56

1068

P.456

10

69P.4

56

1070

P.456

Opció

n po

r IGC

a re

liqui

dar s

obre

rent

a de

veng

ada s

egún

Líne

a 24

1071

10

7210

73

1074

Régim

en A

rt. 10

7 LIR

798

P.457

80

1 P.

457

ENAJENACIÓN DE DERECHOS

SOCIALES

Régi

men

Trib

utar

io d

e la L

IRN°

de O

pera

cione

s de

Der

echo

s Soc

iales

En

ajena

dos

Prec

io o

Valo

r de E

najen

ació

nCo

sto

Trib

utar

io A

ctua

lizad

oMa

yor V

alor D

eter

min

ado

IGC

ó IA

sob

re r

enta

s pe

rcib

idas

o

deve

ngad

as, s

egún

Líne

a 910

76

1077

10

78

1079

Opció

n po

r IGC

Reli

quida

do s

obre

rent

a de

veng

ada s

egún

Líne

a 24

1080

10

81

1082

10

83

ENAJENACION O RESCATE DE CUOTAS DE FONDOS MUTUOS

Y/O FONDOS DE INVERSIÓN

Régi

men

Trib

utar

io d

e la L

IRN°

Cuo

ta d

e Fon

dos

Mutu

os y/

o Fo

ndo

de

Inve

rsió

n En

ajena

dos o

Re

scat

ados

Prec

io o

Valo

r de E

najen

ació

nCo

sto

Trib

utar

io A

ctua

lizad

oMa

yor V

alor D

eter

min

ado

IGC

ó IA

sob

re r

enta

s pe

rcib

idas

o

deve

ngad

as, s

egún

Líne

a 910

84P.4

57

1085

P.45

810

86 P.

458

1087

P.458

Opció

n po

r IGC

a re

liqui

dar s

obre

rent

a de

veng

ada,

segú

n Líne

a 24

1128

1129

1130

1131

Régim

en A

rt. 10

7 LIR

1088

P.458

10

89 P.

458

16

MANUAL EJECUTIVO TRIBUTARIO

RECU

ADRO

N° 8

: CRE

DITO

S IM

PUTA

BLES

AL

IMPU

ESTO

DE

PRIM

ERA

CATE

GORI

A Y

OTRA

S RE

BAJA

S ES

PECI

ALES

RECU

ADRO

N° 9

: OTR

OS C

REDI

TOS

Y GA

STOS

CRED

ITOS

CUY

OS E

XCED

ENTE

S NO

DAN

DER

ECHO

A IM

PUTA

CION

EN

LOS

EJER

CICI

OS S

IGUI

ENTE

S NI

A DE

VOLU

CION

Saldo

créd

ito Im

pues

to Ta

sa A

dicion

al ex

-Art.

21LIR

238

P.508

Créd

ito po

r don

acion

es al

FNR

segú

n Art.

4°, L

ey N

°20.4

4489

8P.4

60

Re

mane

nte g

asto

por

don

acion

es c

ultur

ales

segú

n A

rt. 8

° Le

y N° 1

8.985

/1990

, ejer

cicio

anter

ior99

9P.5

08+

Créd

ito po

r don

acion

es pa

ra fin

es cu

ltura

les.

373

P.46

1

Gasto

por d

onac

iones

cultu

rales

, seg

ún Ar

t. 8° L

ey N

° 18.9

85/19

90,

impu

tados

en el

ejer

cicio

998

P.508

-

Créd

ito p

or ID

PC p

or re

tiros y

divi

dend

os a

fectos

a lo

s IGC

ó IA

per

cibido

s po

r emp

resa

s aco

gidas

al R

égim

en de

l artí

culo

14 le

tra A

) LIR

de em

pres

as

acog

idas a

dich

o Rég

imen

1092

P.462

Rema

nent

e ga

sto p

or d

onac

iones

cult

urale

s, se

gún

Art.

8, L

ey

N° 18

.985/1

990,

ejerci

cio si

guien

te95

3P.5

08=

Créd

ito p

or g

asto

s de

Cap

acita

ción

Men

sual

con

der

echo

a

devo

lución

(Art.

6, Le

y N° 2

0.326

/2009

)85

9P.5

09

Créd

ito p

or ID

PC p

or re

tiros y

divi

dend

os a

fectos

a lo

s IGC

ó IA

per

cibido

s po

r emp

resa

s aco

gidas

al R

égim

en al

del a

rtícu

lo 14

letra

A) LI

R de

empr

esas

ac

ogida

s al R

égim

en d

el ar

tículo

14

letra

B),

de d

icha

ley, s

in ob

ligac

ión d

e re

stituc

ión.

1093

P.464

RECU

ADRO

N° 1

0: R

OYAL

TY M

INER

O

Agre

gado

s a

la RL

I (o

Pérd

ida T

ributa

ria) d

e Pr

imer

a Ca

tegor

ía se

gún A

rt. 64

ter.

884

P.509

Créd

ito p

or ID

PC e

quiva

lente

al 65

% p

or re

tiros y

divi

dend

os a

fectos

a lo

s IG

C ó

IA p

ercib

idos p

or e

mpre

sas a

cogid

as a

l Rég

imen

del

artíc

ulo 1

4 let

ra

A) LI

R de

empr

esas

acog

idas a

l Rég

imen

del a

rtícu

lo 14

letra

B) d

e dich

a ley

1094

P.464

Dedu

ccion

es a

la R

LI (o

Pér

dida

Tribu

taria)

de

Prim

era

Categ

oría

segú

n Art.

64 te

r.88

5P.5

10

Venta

s exp

resa

das e

n ton

elada

s métr

icas d

e co

bre

fino

segú

n Art.

64

bis

886

P.510

Créd

ito po

r IDPC

por p

ago v

olunta

rio po

r reti

ros y

divid

endo

s afec

tos a

los IG

C ó I

A per

cibido

s por

empr

esas

acog

idas a

l Rég

imen

del a

rtícu

lo 14

letra

A) LI

R de

empr

esas

acog

idas a

l Rég

imen

del a

rtícu

lo 14

letra

A) ó

B) d

e dich

a ley

1095

P.465

Venta

s de r

elacio

nado

s exp

resa

das e

n ton

elada

s métr

icas d

e cob

re

fino s

egún

Art.

64 bi

s.98

5P.5

11

Marg

en O

pera

ciona

l Mine

ro se

gún A

rt 64

bis

887

P.511

Créd

ito po

r con

tribuc

iones

de bi

enes

raíce

s36

5P.4

66

RE

CUAD

RO N

° 11:

DON

ACIO

NES

Créd

ito po

r don

acion

es pa

ra fin

es ed

ucac

ionale

s38

2 P.

471

Do

nacio

nes A

fect

as al

LGA

Créd

ito po

r don

acion

es pa

ra fin

es de

portiv

os76

1P.4

72

Total Gastos

Gasto

s por

dona

cione

s par

a fine

s cult

urale

s. 98

6P.5

14

Créd

ito po

r don

acion

es pa

ra fin

es so

ciales

773

P.474

Gasto

s por

dona

cione

s par

a fine

s edu

cacio

nales

. 98

7P.5

14

Créd

ito po

r bien

es fís

icos d

el ac

tivo i

nmov

ilizad

o del

ejerci

cio36

6P.4

75Ga

stos p

or do

nacio

nes p

ara fi

nes d

epor

tivos

. 98

8P.5

14

Créd

ito po

r ren

tas de

zona

s fra

ncas

392

P.479

Gasto

s por

dona

cione

s par

a fine

s soc

iales

792

P.514

Otra

s reb

ajas e

spec

iales

984

P.479

Gasto

s por

dona

cione

s a U

niver

sidad

es e

Institu

cione

s Pr

ofesio

nales

.98

9P.5

14

CRED

ITOS

CUY

OS R

EMAN

ENTE

S DA

N SO

LO D

EREC

HO A

IMPU

TACI

ON

EN LO

S EJ

ERCI

CIOS

SIG

UIEN

TES

Gasto

s por

otra

s don

acion

es se

gún

Art.

N° 1

0, Le

y N°

19.88

5.77

2P.5

14

17

DECLARACIONES DE IMPUESTOS ANUALESA LA RENTA AÑO TRIBUTARIO 2020

Rema

nente

de C

rédit

o por

bien

es fís

icos d

el ac

tivo i

nmov

ilizad

o pro

venie

nte

de in

versi

ones

A.T.

1999

- 20

0283

9P.4

81

GastosRechazados

Gast

os re

chaz

ados

por

don

acio

nes

para

fine

s cu

ltura

les.

990

P.514

Créd

ito po

r don

acion

es a

Unive

rsida

des e

Insti

tutos

Pro

fesion

ales

384

P.481

Gast

os re

chaz

ados

por

don

acio

nes

para

fine

s ed

ucac

ionale

s.99

1P.5

14

Créd

ito p

or ID

PC p

or re

tiros

o div

idend

os p

ercib

idos

e ing

reso

dife

rido

de

empr

esas

acog

idas a

l régim

en de

l Art.

14 te

r letra

A) L

IR10

22P.4

82Ga

stos

rech

azad

os p

or d

onac

ione

s pa

ra fi

nes

depo

rtivos

.10

01P.5

14

Créd

ito po

r inve

rsion

es Le

y Aric

a39

0P.4

83Ga

stos

rech

azad

os p

or d

onac

ione

s pa

ra fi

nes

socia

les.

794

P.514

Créd

ito po

r inve

rsion

es Le

y Aus

tral

742

P.483

Gasto

s rec

haza

dos p

or do

nacio

nes a

Univ

ersid

ades

e I

nstitu

cione

s Pro

fesion

ales.

993

P.514

Créd

ito po

r impu

estos

extra

njero

s, se

gún A

rts. 4

1 A le

tra A

y 41

C LI

R84

1P.4

86Ga

stos

rech

azad

os p

or o

tras

dona

cione

s se

gún

Art.

N° 10

, Ley

N° 1

9.885

.81

1P.5

14

Créd

ito po

r impu

estos

extra

njero

s, se

gún A

rts. 4

1 A le

tra B

y C

y 41 C

LIR

387

P.497

Dona

cione

s No A

fect

as al

LGA

Créd

ito p

or in

versi

ón p

rivad

a en

acti

vidad

es d

e Inv

estig

ación

y D

esar

rollo

Le

y N° 2

0.241

855

P.503

Total Gastos

Gasto

s por

dona

cione

s al F

NR se

gún A

rts. 4

° y 9°

Ley

N° 20

.444/2

010

994

P.514

Gasto

s po

r don

acion

es s

egún

Art.

7°

Ley

N°

16

.282/1

965

873

P.514

Gasto

s por

dona

cione

s seg

ún Le

y N° 2

1.015

1122

P.514

CRED

ITOS

CUY

OS R

EMAN

ENTE

S DA

DER

ECHO

A DE

VOLU

CION

Gasto

s por

dona

cione

s seg

ún Ar

t. 37 D

.L.

N° 1

.939.

1120

P.514

Créd

ito IE

AM ej

ercic

io82

8P.5

05+

Gastos Rechazados

Gasto

s rec

haza

dos p

or do

nacio

nes a

l FNR

segú

n (Ar

t. 4°

y 9°

Ley N

° 20.4

44/20

10).

876

P.514

Créd

ito IE

AM ut

ilizad

o en e

l ejer

cicio

830

P.505

-Ga

stos

rech

azad

os p

or d

onac

iones

seg

ún A

rt. 7

° Le

y N

° 16.2

82/65

1002

P.514

Rema

nente

créd

ito IE

AM a

devo

lver a

trav

és de

Líne

a 73 C

ódigo

3682

9P.5

05=

Gasto

s re

chaz

ados

por

don

acion

es s

egún

Ley

N°

21.01

511

24P.5

14

Gasto

s re

chaz

ados

por

don

acion

es

segú

n A

rt.

37°

D.L.

N° 1.

939 d

e 197

711

21P.5

14

18

MANUAL EJECUTIVO TRIBUTARIO

RECU

ADRO

N° 1

2: IN

GRES

O DI

FERI

DO C

ONTR

IBUY

ENTE

S AC

OGID

OS A

L AR

T. 14

TER

LET

RA A

) DE

LA L

IR, S

EGÚN

LO

DISP

UEST

O EN

SU

N° 2

Y E

N EL

ART

. 3° T

RANS

ITOR

IO D

E LA

LEY

N° 2

0.780

Deta

lle

Sald

o de

Util

idad

es Tr

ibut

ables

Ac

umul

adas

Incr

emen

to

Cr

édito

Saldo

de

ingre

so d

iferid

o de

l año

ante

rior r

eajus

tado

o sa

ldo d

e re

ntas p

endie

ntes d

e trib

utació

n al 3

1.12.2

018

1008

P.51

510

09 P.

516

1010

P.516

Ingre

so D

iferid

o a im

putar

en

el eje

rcicio

10

11 P.

516

1012

P.51

610

13P.5

16

Saldo

ingr

eso d

iferid

o a im

putar

en lo

s ejer

cicios

sigu

ientes

1096

P.51

710

97 P.

517

1106

P.517

RUT

DEL

CONT

ADOR

RUT

DEL

REPR

ESEN

TANT

EFI

RMA

DEL C

ONTR

IBUY

ENTE

O N

OMBR

E Y

FIRM

A DE

L REP

RESE

NTAN

TE

LEGA

LDe

claro

bajo

jura

mento

que

la in

forma

ción

conte

nida

en e

ste d

ocum

ento

es la

ex

pres

ión fie

l de l

a ver

dad,

por lo

que a

sumo

la re

spon

sabil

idad c

orre

spon

diente

.65

0P.5

1790

3P.5

17

19

DECLARACIONES DE IMPUESTOS ANUALESA LA RENTA AÑO TRIBUTARIO 2020

OPERACIÓN RENTA AÑO TRIBUTARIO 2020NOVEDADES AÑO TRIBUTARIO 2020 ......................................................... 41

CAPITULO I

NORMAS GENERALES PARA LA CONFECCION DEL FORMULARIO 22

A.- FORMULARIO 22 .............................................................................. 45

1.- Obligados a utilizar Internet ............................................................... 452.- Presentación de declaraciones en papel .......................................... 463.- Plazo para la presentación del Formulario 22 ................................... 464.- Pago Diferido de Impuesto ................................................................ 465.- Reajuste de los impuestos declarados .............................................. 476.- Recargos que afectan a las declaraciones presentadas fuera del plazo legal........................................................................... 477.- Moneda en que se deben declarar y pagar los impuestos ................ 478.- Personas obligadas a declarar las rentas obtenidas por los hijos menores de edad ............................................................................... 48

B.- CONTRIBUYENTES QUE NO ESTÁN OBLIGADOS A PRESENTAR UNA DECLARACIÓN ANUAL DE IMPUESTO A LA RENTA ....................................................................................... 49

1.- Impuesto Global Complementario ..................................................... 492.- Impuesto Único de Segunda Categoría............................................. 493.- Pequeños contribuyentes .................................................................. 50 4.- Impuesto General de Primera Categoría ........................................... 525.- Impuesto Adicional............................................................................. 52

CAPITULO IINORMAS E INSTRUCCIONES REFERIDAS AL

ANVERSO DEL FORMULARIO Nº 22

SECCION: BASE IMPONIBLE IMPUESTO UNICO DE SEGUNDA CATEGORIA Ó GLOBAL COMPLEMENTARIO O ADICIONAL .................. 53

SUB-SECCION: RENTAS AFECTAS DE FUENTE NACIONAL O EXTRANJERA (LINEAS 1 A LA 14) ............................................................. 53

LINEA 1.- Retiros o remesas afectos al IGC ó IA, según Arts. 14 Letra A ó 14 Letra B)....................................................................................... 54

A.- CONTRIBUYENTES DE EMPRESAS SUJETAS AL REGIMEN RENTA ATRIBUIDA DE LA LETRA A) DEL ARTICULO 14 DE LA LIR .......................................................................................... 54

1.- Personas que declaran en esta LINEA 1 ........................................... 542.- Rentas que se declaran en esta LINEA 1 .......................................... 542.1.- Retiros o remesas.............................................................................. 54a) Orden de imputación de los retiros o remesas .................................. 552.2.- Retiros en exceso .............................................................................. 56a) Orden de imputación ......................................................................... 56

20

MANUAL EJECUTIVO TRIBUTARIO

3.- Registros que deben llevar las empresas sujetas al Régimen Renta Atribuida para el control de los retiros o remesas ................... 564.- Retiros efectuados durante el año comercial 2019 y su imputación .... 60 5.- Tributación con IGC o IA ........................................................................ 61 6.- Créditos de Primera Categoría imputables contra el IGC o IA ............. 63 7.- Ejercicios ........................................................................................... 64

B.- CONTRIBUYENTES DE EMPRESAS SUJETAS AL REGIMEN RENTA SEMI-INTEGRADO DE LA LETRA B) DEL ARTICULO 14 DE LA LIR .......................................................................................... 76 Retiros a declarar en esta Línea 1 por los empresarios individuales; propietarios de una EIRL; socios de sociedades de personas, cooperados y comuneros, de empresas, sociedades, cooperativas o comunidades acogidas al régimen semi integrado .................................................. 76

EJERCICIO N° 1 ............................................................................................ 85

LINEA 2.- Dividendos afectos a IGC o IA (14 A o 14 B) ................................. 91

A.- ACCIONISTAS DE S.A., SpA Y EN COMANDITA POR ACCIONES ACOGIDAS AL REGIMEN DE TRIBUTACION SEMIINTEGRADO DEL ARTICULO 14 LETRA B) LIR .................................................... 91

B.- DIVIDENDOS DISTRIBUIDOS POR LAS FFMM, FI O FIP .............. 92

LINEA 3.- Gastos rechazados pagados y otras partidas a que se refiere el Inc.3° Art. 21 ............................................................................................... 92

A.- CONTRIBUYENTES QUE DEBEN UTILIZAR LA LINEA 3 ............... 92

B.- PARTIDAS O CANTIDADES QUE DEBEN DECLARARSE EN ESTA LINEA 3 .................................................................................... 93

1.- Gastos rechazados a que se refiere el N° 1 del artículo 33 de la ley de la renta .......................................................................................... 932.- Los préstamos calificados de retiros, remesas o distribuciones encubiertos que las empresas, sociedades o comunidades, con excepción de las sociedades anónimas abiertas, efectúen a sus respectivos propietarios, titulares, socios, accionistas o comuneros afectos al impuesto global complementario....................................... 983.- Beneficio que representa el uso o goce, a cualquier título o sin título alguno, que no sea necesario para producir la renta, de los bienes del activo de la empresa, sociedad o comunidad .............................. 1004.- Bienes de la empresa, sociedad o comunidad ejecutados como garantías de obligaciones directas o indirectas de sus propietarios, socios, accionistas o comuneros ....................................................... 103

C.- OTROS CONTRIBUYENTES QUE DEBEN UTILIZAR ESTA LINEA 3 .................................................................................... 104

D.- LOS GASTOS RECHAZADOS Y OTRAS PARTIDAS DE ESTA LINEA 3 NO DAN DERECHO AL CREDITO POR IDPC .................. 105

E.- DECLARACIÓN Y CERTIFICACION DE LAS PARTIDAS QUE SE DECLARAN EN LINEA 3 ................................................................... 105

21

DECLARACIONES DE IMPUESTOS ANUALESA LA RENTA AÑO TRIBUTARIO 2020INDICE

LINEA 4.- Rentas presuntas atribuidas propias o de terceros, atribuidas según Art. 14 Letra C N° 2 y Art.34 ................................................................ 106

A.- Rentas presuntas provenientes de la explotación de bienes raíces agrícolas, vehículos de trasporte de carga y pasajeros y de actividades mineras ........................................................................... 106

B.- Rentas presuntas de terceros obtenidas de sociedades, cooperativas o comunidades acogidas al mismo régimen de renta presunta ........ 108

C.- Contribuyentes acogidos a un régimen de renta presunta que obtengan rentas efectivas generadas por ellos mismos u obtenidas de otras empresas, sociedades o comunidades que lleven contabilidad completa o simplificada ..................................................................... 108

D.- Pequeños contribuyentes del artículo 22 de la ley de la renta .......... 109

LINEA 5.- Rentas atribuidas propias y/o de terceros, provenientes de empresas que determinan su renta efectiva con contabilidad completa, según Art. 14 letra A) ..................................................................................... 110

A.- Contribuyentes que declaran en esta línea 5 .................................... 110

B.- Rentas que se declaran en esta línea 5 ............................................ 111

C.- Crédito por impuesto de primera categoría ....................................... 113

D.- Ejercicios ........................................................................................... 113 EJERCICIO Nº 1 ............................................................................................ 113

EJERCICIO Nº 2.- .......................................................................................... 114

LINEA 6.- Otras rentas propias y/o de terceros provenientes de empresas que declaren su renta efectiva y no la declaran según contabilidad completa, atribuidas según Art. 14 Letra C N° 1 ............................................................ 116

A.- Contribuyentes que declaran en esta línea ....................................... 116

B.- Rentas percibidas de otras empresas, sociedades o comunidades que llevan una contabilidad completa o simplificada o acogidas al régimen de renta presunta producto de participaciones accionarias o sociales........................................................................ 117

C.- Situación de las donaciones efectuadas a las universidades e institutos profesionales estatales o particulares por las empresas o sociedades que declaren la renta efectiva en la primera categoría mediante contabilidad simplificada .................................................... 118

D.- Crédito por impuesto de primera categoría a registrar en la línea 6 ....................................................................................... 119

LINEA 7.- Rentas atribuidas propias y/o de terceros, provenientes de empresas sujetas al Art. 14 Ter letra A) ........................................................ 119

22

MANUAL EJECUTIVO TRIBUTARIO

A.- Contribuyentes que declaran en esta línea 7 .................................... 119

B.- Rentas percibidas de otras empresas, sociedades o comunidades que llevan una contabilidad simplificada producto de participaciones sociales o accionarias........................................................................ 121

LINEA 8.- Rentas percibidas de los Arts. 42 Nº 2 (Honorarios) y 48 (Rem. Directores S.A.), según Recuadro N°1 ................................................ 121

A.- Contribuyentes que deben utilizar esta línea 8.................................. 121

B.- Obligación de cotizar para los efectos previsionales de los trabajadores independientes del artículo 42 N° 2 de la LIR .............. 122

C.- Declaración de los profesionales, personas que desarrollen ocupaciones lucrativas, auxiliares de la administración de justicia y corredores ........................................................................... 123

3.- Ejercicios ........................................................................................... 135

EJERCICIO Nº 1 ............................................................................................ 135

EJERCICIO Nº 2 ............................................................................................ 136

D.- Sociedades de profesionales clasificadas en la segunda categoría . 138

1.- Confección del RECUADRO Nº 1 ..................................................... 139

E.- Directores o consejeros de S.A ......................................................... 141

1.- Confección del RECUADRO Nº 1 ..................................................... 143