Embed Size (px)

Citation preview

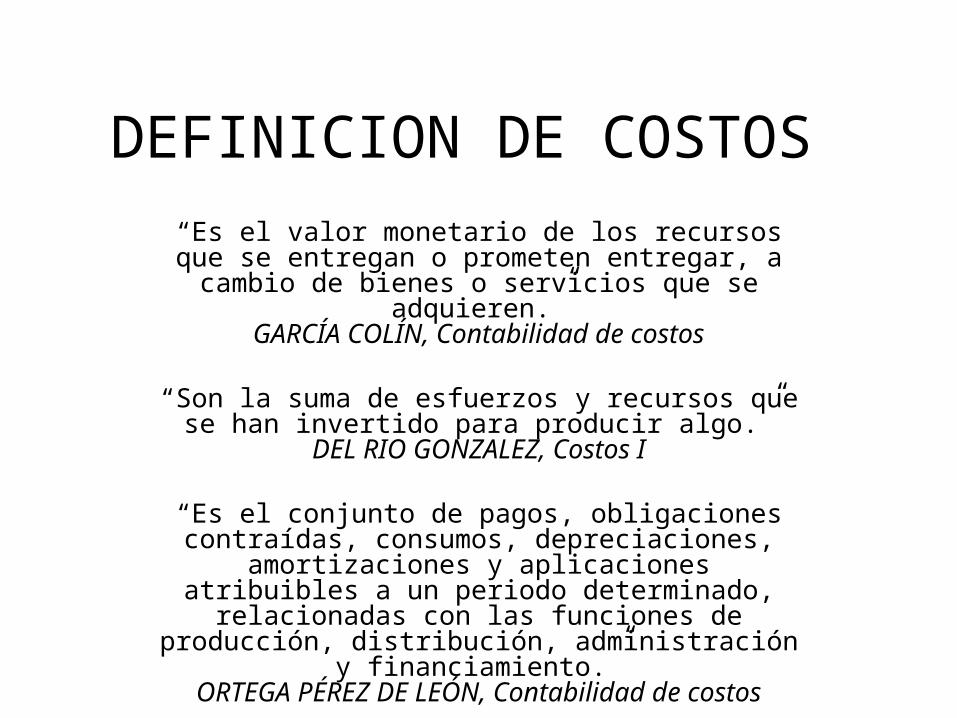

DEFINICION DE COSTOS

“Es el valor monetario de los recursos que se entregan o prometen entregar, a cambio de bienes o servicios

que se adquieren.”GARCÍA COLÍN, Contabilidad de costos

“Son la suma de esfuerzos y recursos que se han invertido para producir algo.”

DEL RIO GONZALEZ, Costos I

“Es el conjunto de pagos, obligaciones contraídas, consumos, depreciaciones, amortizaciones y

aplicaciones atribuibles a un periodo determinado, relacionadas con las funciones de producción, distribución, administración y financiamiento.”

ORTEGA PÉREZ DE LEÓN, Contabilidad de costos

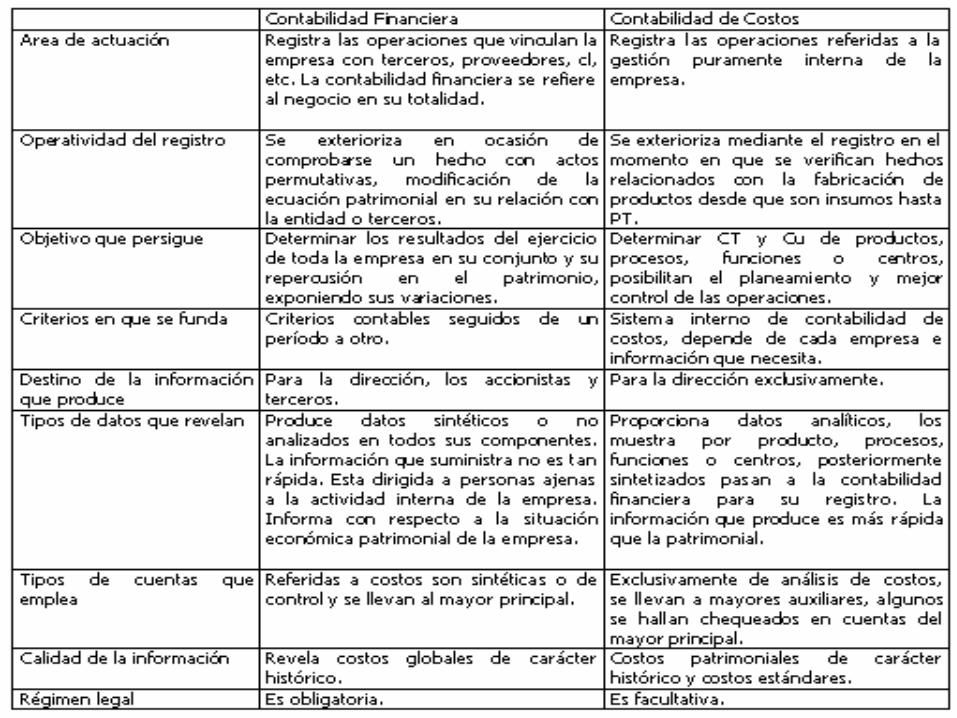

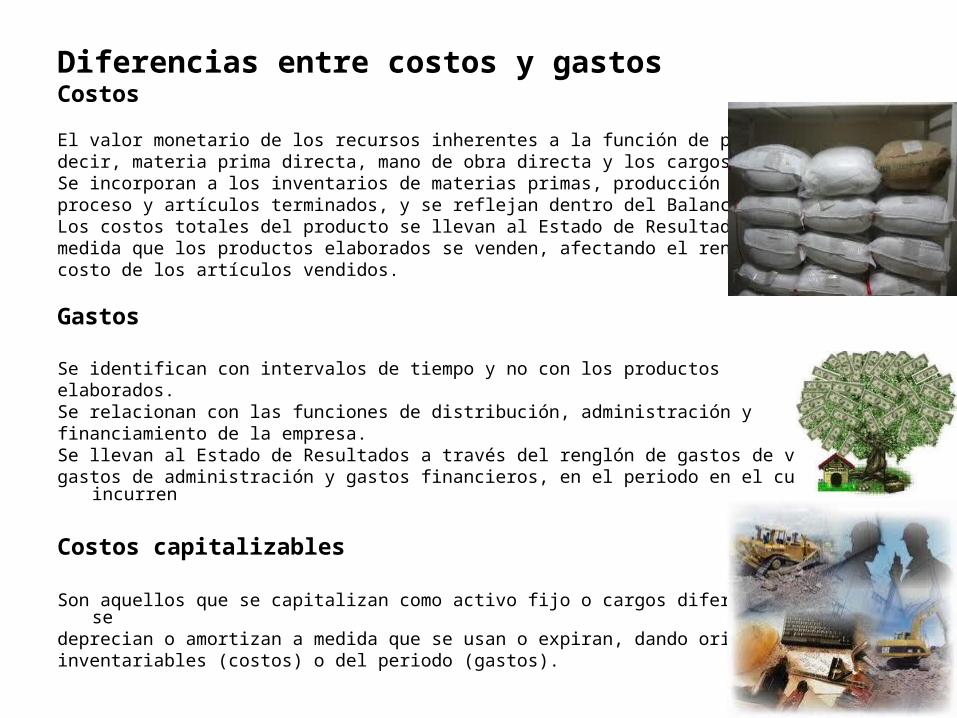

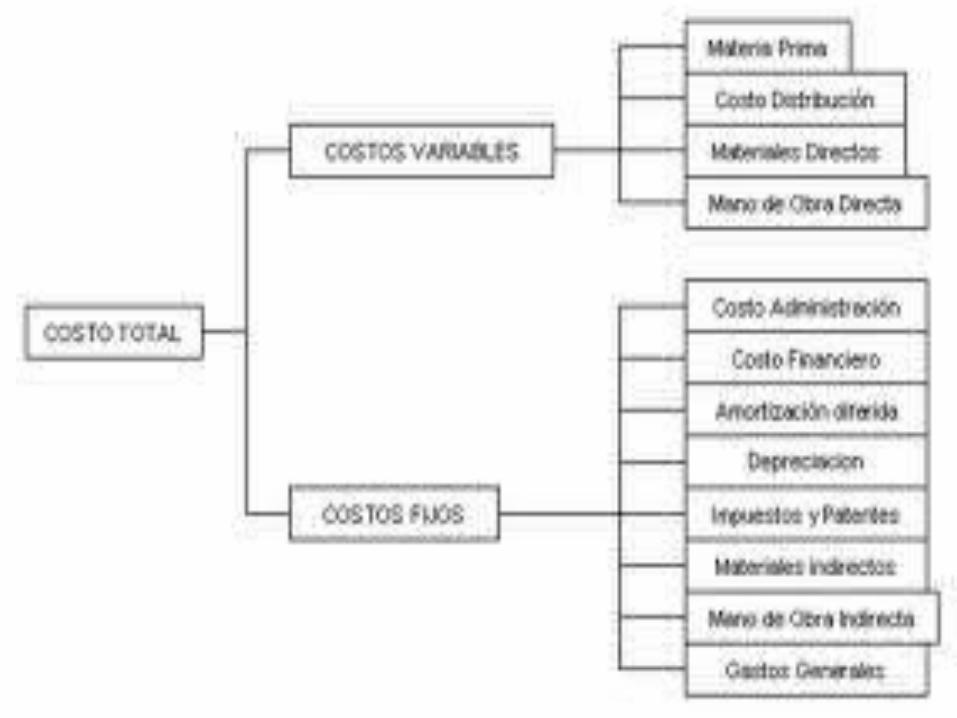

Diferencias entre costos y gastosCostos

El valor monetario de los recursos inherentes a la función de producción; esdecir, materia prima directa, mano de obra directa y los cargos indirectos.Se incorporan a los inventarios de materias primas, producción enproceso y artículos terminados, y se reflejan dentro del Balance General.Los costos totales del producto se llevan al Estado de Resultados cuando y amedida que los productos elaborados se venden, afectando el renglón decosto de los artículos vendidos.

Gastos

Se identifican con intervalos de tiempo y no con los productoselaborados.Se relacionan con las funciones de distribución, administración yfinanciamiento de la empresa.Se llevan al Estado de Resultados a través del renglón de gastos de ventas, gastos de administración y gastos financieros, en el periodo en el cual se incurren

Costos capitalizables

Son aquellos que se capitalizan como activo fijo o cargos diferidos y después sedeprecian o amortizan a medida que se usan o expiran, dando origen a cargosinventariables (costos) o del periodo (gastos).

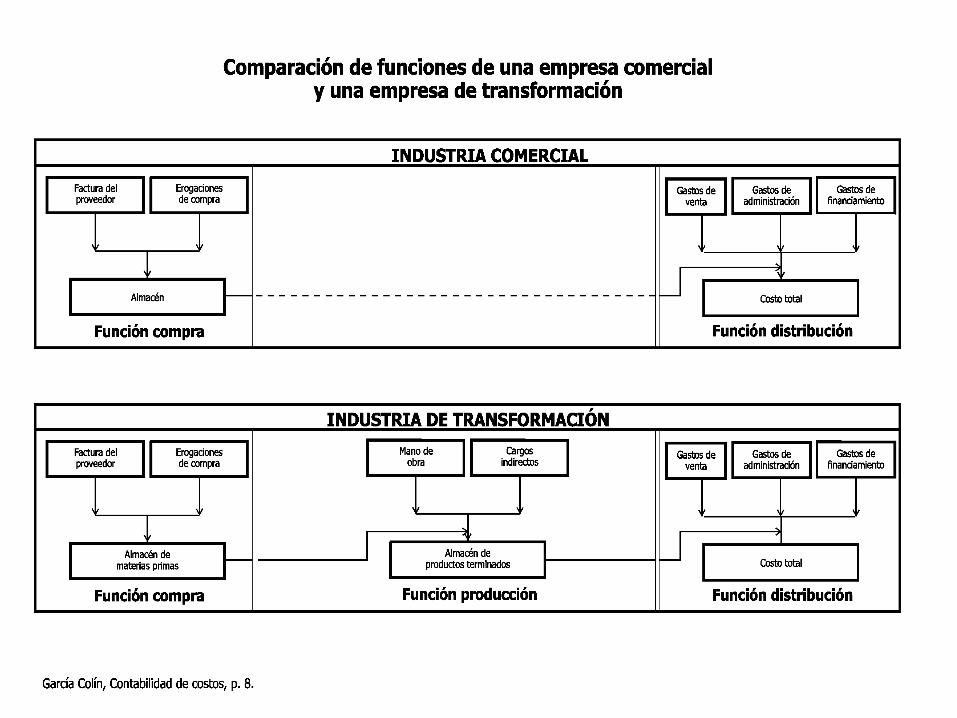

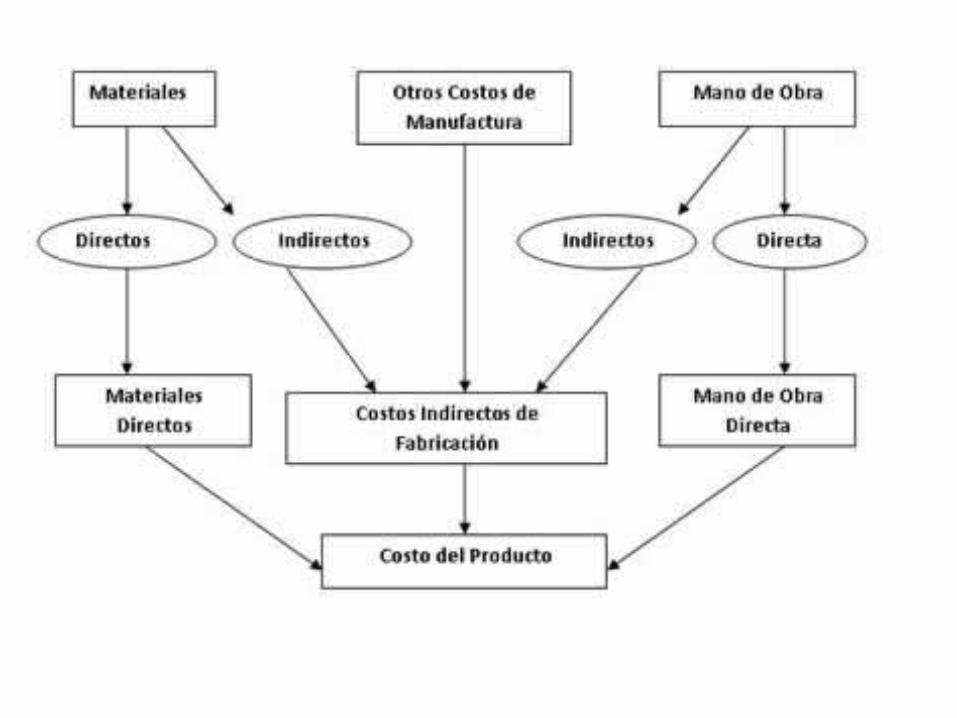

MATERIA PRIMA

Elemento fundamental del costo, por su valor y su esencia.

SE PRESENTAN COMO

• Almacén de MP

• Almacén de PP

• Almacén de PT

DEPARTAMENTOS QUE INTERVIENEN

• Abastece de los materiales que se solicitan a través de requerimientos.

• Negociaciones con proveedores.

• Responsable que la prod. no se demore o pare

ALMACEN DE MATERIALES

Control, guarda y custodia.

PRODUCCION

Realiza las operaciones de transformación, procura el mejor aprovechamiento de la MP.

CONTABILIDAD Controla y registra.

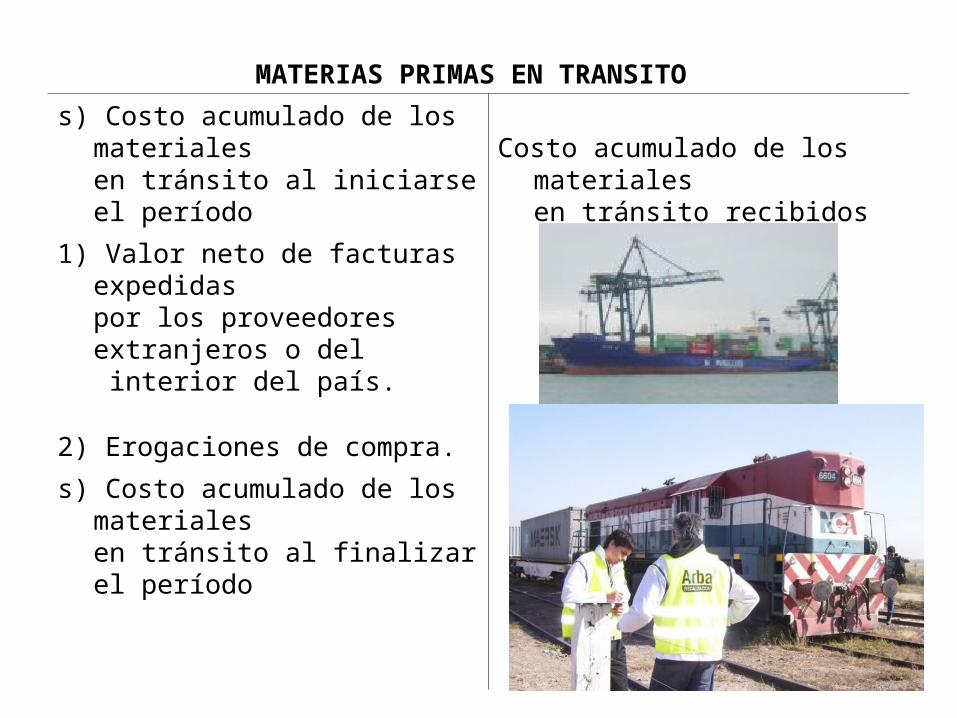

MATERIAS PRIMAS EN TRANSITO

s) Costo acumulado de los materiales en tránsito al iniciarse el período

Costo acumulado de los materiales en tránsito recibidos

1) Valor neto de facturas expedidas

por los proveedores extranjeros o del interior del país.

2) Erogaciones de compra.

s) Costo acumulado de los materiales en tránsito al finalizar el período

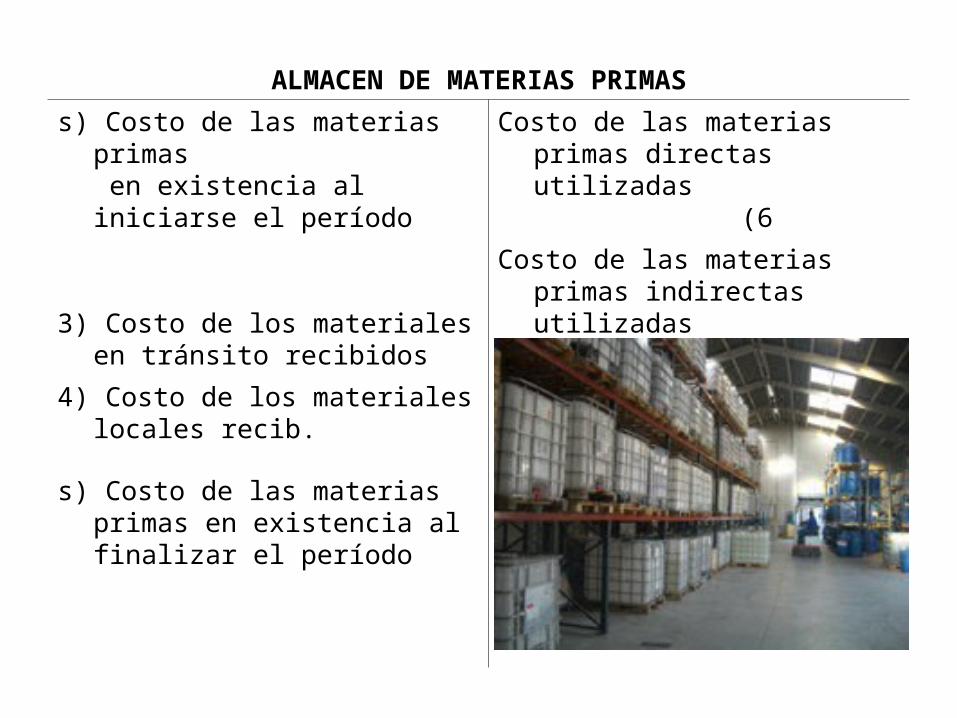

ALMACEN DE MATERIAS PRIMAS

s) Costo de las materias primas en existencia al iniciarse el período

Costo de las materias primas directas utilizadas (6

3) Costo de los materiales en tránsito recibidos

Costo de las materias primas indirectas utilizadas (7

4) Costo de los materiales locales recib.

s) Costo de las materias primas en existencia al finalizar el período

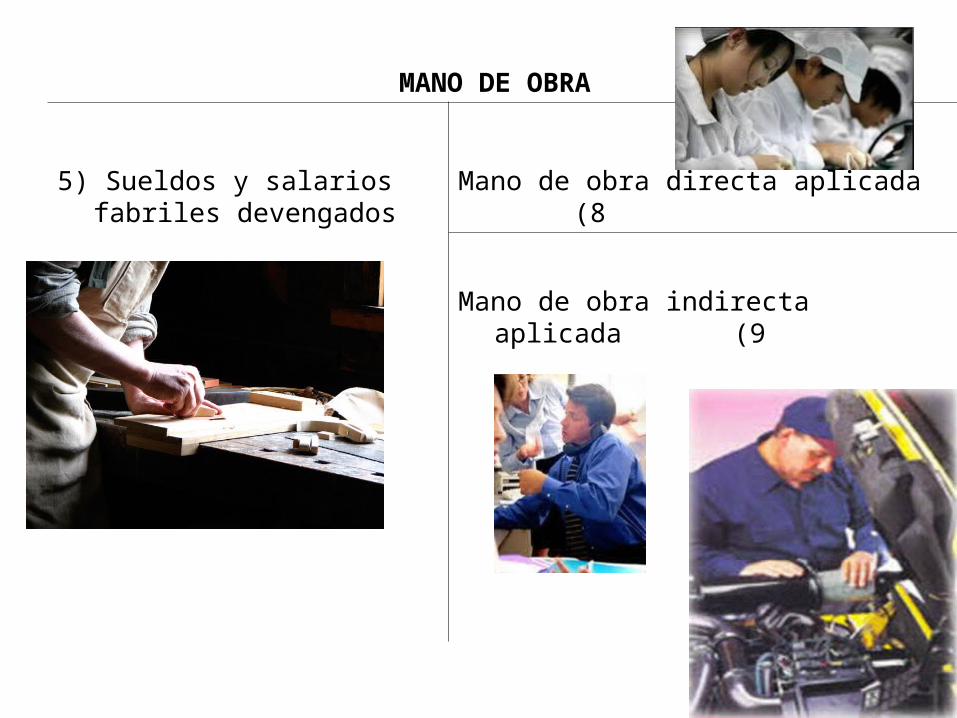

MANO DE OBRA

5) Sueldos y salarios fabriles devengados Mano de obra directa aplicada (8

Mano de obra indirecta aplicada (9

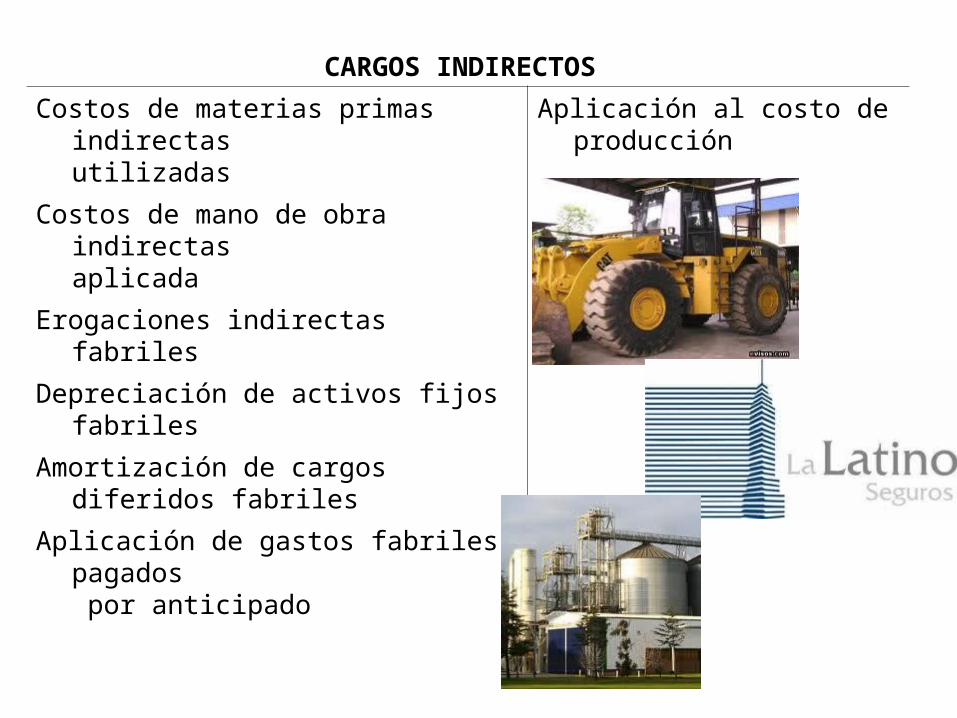

CARGOS INDIRECTOS

Costos de materias primas indirectas utilizadas

Aplicación al costo de producción

Costos de mano de obra indirectas aplicada

Erogaciones indirectas fabriles

Depreciación de activos fijos fabriles

Amortización de cargos diferidos fabriles

Aplicación de gastos fabriles pagados por anticipado

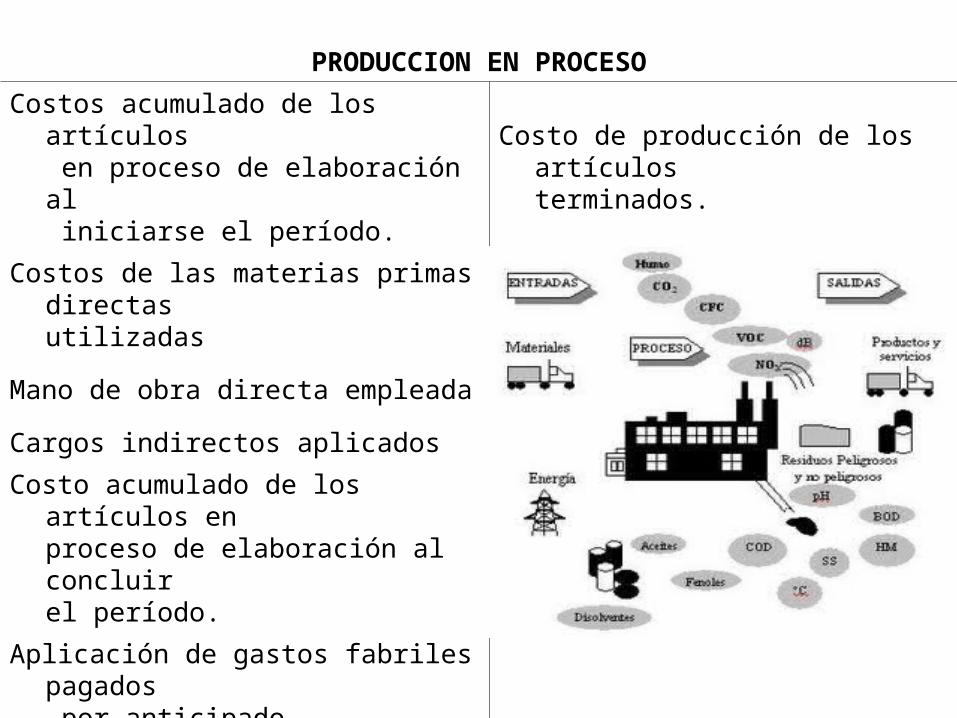

PRODUCCION EN PROCESO

Costos acumulado de los artículos en proceso de elaboración al iniciarse el período.

Costo de producción de los artículos terminados.

Costos de las materias primas directas utilizadas

Mano de obra directa empleada

Cargos indirectos aplicados

Costo acumulado de los artículos en proceso de elaboración al concluirel período.

Aplicación de gastos fabriles pagados por anticipado

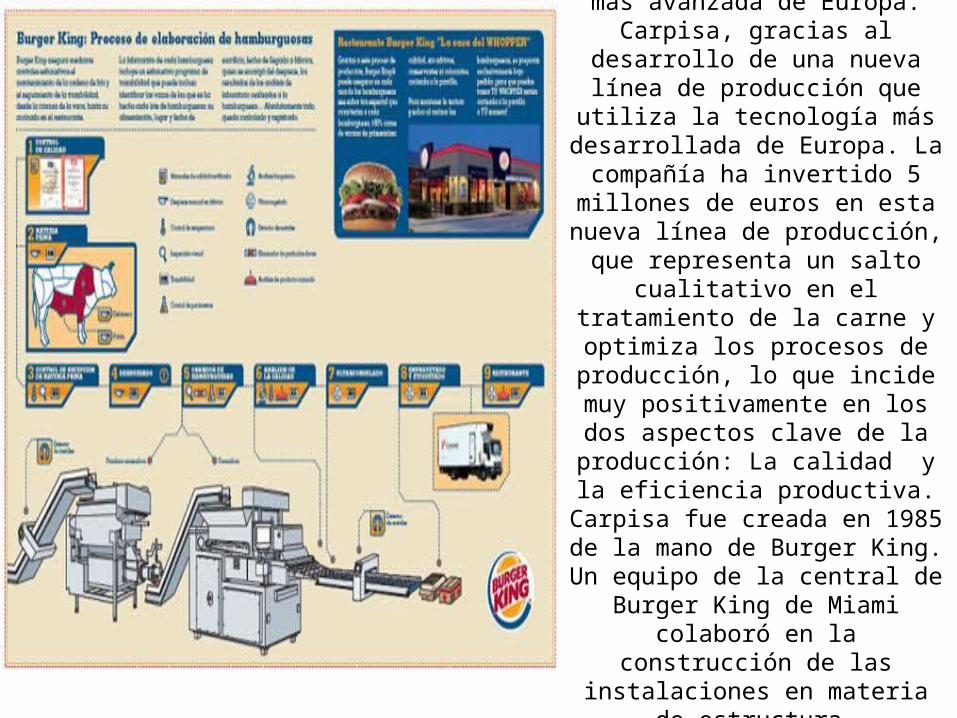

Burger King® elabora sus hamburguesas en la fábrica más avanzada de Europa: Carpisa,

gracias al desarrollo de una nueva línea de producción que utiliza la tecnología más desarrollada de

Europa. La compañía ha invertido 5 millones de euros en esta nueva

línea de producción, que representa un salto cualitativo en el tratamiento de la carne y optimiza los procesos de producción, lo que incide muy

positivamente en los dos aspectos clave de la producción: La

calidad y la eficiencia productiva.Carpisa fue creada en 1985 de la

mano de Burger King. Un equipo de la central de Burger King de Miami colaboró en la construcción de las

instalaciones en materia de estructura, equipamiento y proceso

productivo.

ALMACEN DE ARTICULOS TERMINADOS

Costo de producción del inventario finalCosto de producción de artículos

terminados, vendidos durante elperíodo.

Costo de producción de los artículos terminados en el período.

Costo de producción del inventario final

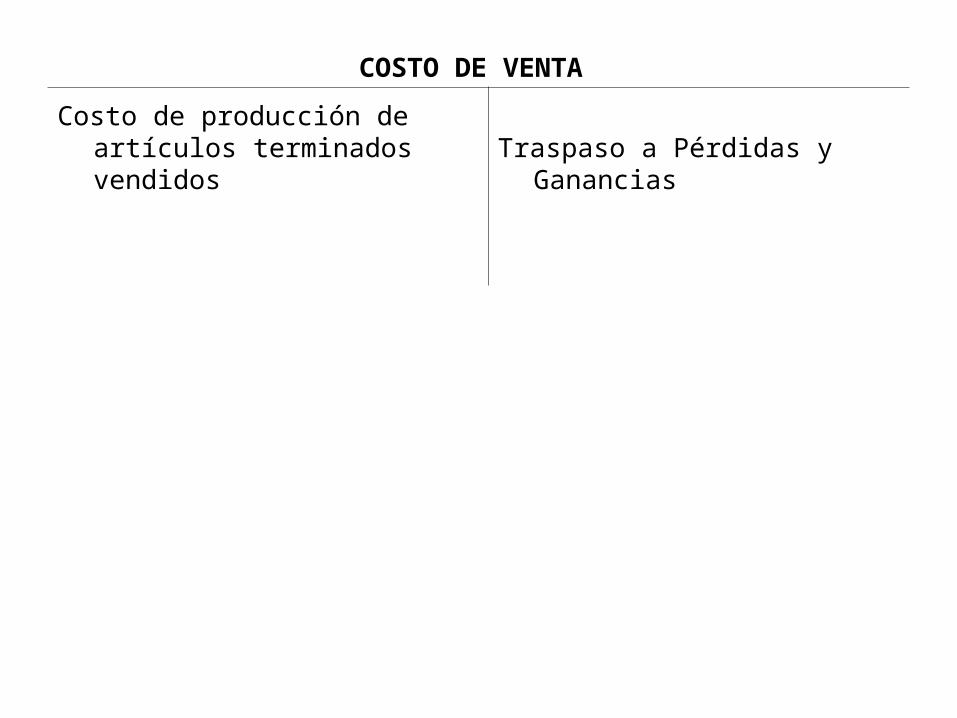

COSTO DE VENTA

Costo de producción de artículos terminados vendidos Traspaso a Pérdidas y Ganancias