Embed Size (px)

Citation preview

Hovedtal / Financial Highlights 4

Bestyrelse og direktion / Supervisory and Executive Boards 5

Koncernstruktur / Group Structure 6

Forretningsgrundlag / Business Base 7-9

Ledelsens årsberetning / Management's Review 10-17

Segmentoversigt / Segment Information 18

Ledelsens regnskabspåtegning / Statement by the Supervisory and Executive Boards on the Annual Report 19

Ejerforhold / Ownership 19

Anvendt regnskabspraksis / Accounting Policies Applied 20-27

Revisionspåtegning / Auditors' Report 28

Resultatopgørelse / Income Statement 29

Balance / Balance Sheet 30-31

Egenkapitalopgørelse / Statement of Equity Movements 32

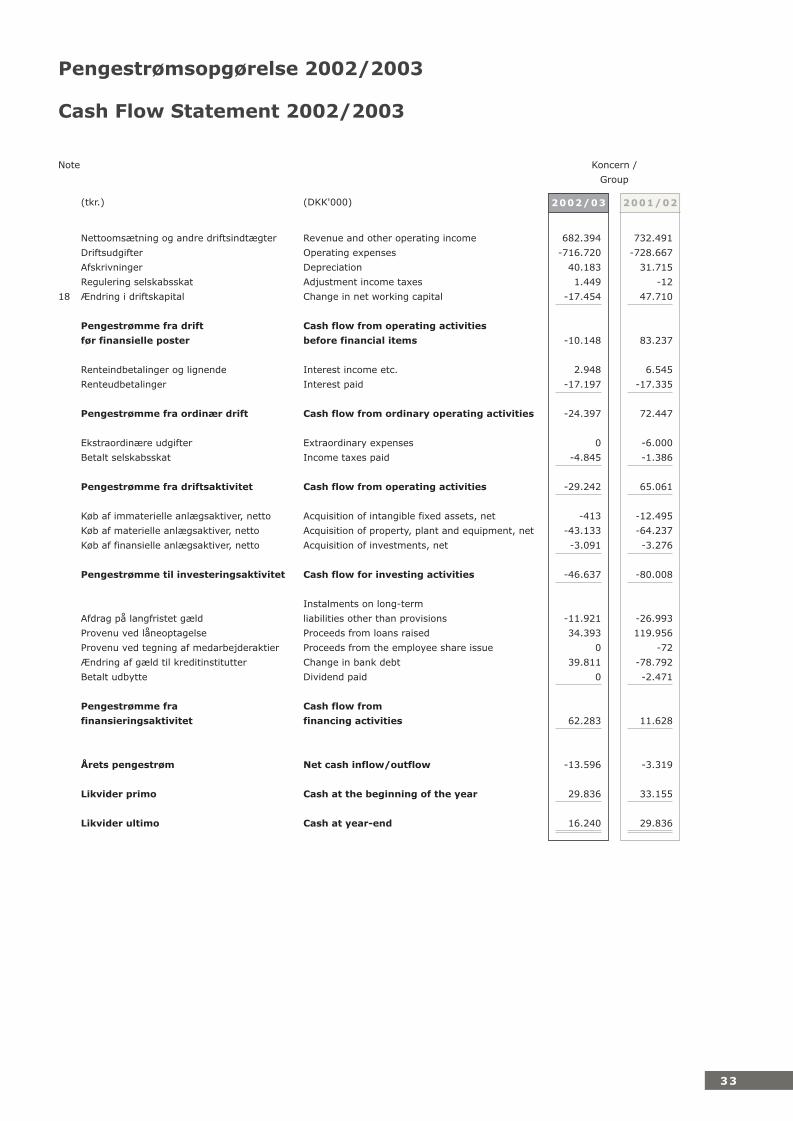

Pengestrømsopgørelse / Cash Flow Statement 33

Noter til årsrapporten / Notes to the Annual Financial Statements 34-46

D E N K A H O L D I N G A / S

ÅRSRAPPORT2 0 0 2 / 2 0 0 3

ANNUALREPORT2 0 0 2 / 2 0 0 3

Indholdsfortegnelse / Contents Side / Page

Generalforsamling

Tirsdag, den 26. august 2003 - kl. 16.00 i selskabets lokaler, Mørupvej 16, 7400 Herning.

General Meeting

On Tuesday 26 August 2003 - at 4 pm at the address of the company, Mørupvej 16, 7400 Herning, Denmark.

8484_Årsregnskab 02-03 04/07/03 14:36 Side 3

4

800

700

600

500

400

300

200

100

0

1998/9

9

1999/0

0

2000/0

1

2001/0

2

2002/0

3

Mio. kr.DKK mill.

-30

1998/9

9

1999/0

0

2000/0

1

2001/0

2

-20

-10

0

10

20

30

Mio. kr.DKK mill.

250

200

150

100

50

0

1998/9

9

1999/0

0

2000/0

1

2001/0

2

2002/0

3

Mio. kr.DKK mill.

2002/0

3

-40

-50

Resultatopgørelse i mio. kr.

Nettoomsætning

Bruttoresultat

Resultat af ordinær primær drift

Ordinært resultat før skat

Resultat efter skat

Balance i mio. kr.

Anlægsaktiver

Omsætningsaktiver

Balancesum

Egenkapital

Rentebærende gæld

Nøgletal

Overskudsgrad

Overskud pr. 100 kr. aktie

Egenkapitalens forrentning

Egenkapitalandel, %

Indre værdi

Gennemsnitligt antal

medarbejdere, heltids

Aktionærrelationer

Aktieudbytte, mio. kr.

Børskurs, ultimo

Aktiekapital, mio. kr.

Kurs/indre værdi

Price/earning ratio, ultimo

Nøgletallene er beregnet efter

Finansanalytiker Foreningens

'Anbefalinger og Nøgletal 1997'.

Nettoomsætning /

Revenue

Driftsresultat efter skat /

Operating profit/loss after tax

Egenkapital /

Equity

Hovedtal for Denka koncernen

Financial Highlights for the Denka Group

Income statement in DKK mill.

Revenue

Gross profit

Profit/loss from ordinary

operating activities

Profit/loss on ordinary activities

before tax and extraordinary items

Profit/loss after tax

Balance sheet details in DKK mill.

Fixed assets

Current assets

Balance sheet total

Equity

Interest bearing debt

Financial ratios

Profit margin

Earnings per share of DKK 100

Return on equity

Equity ratio %

Book value

Average number of

employees, full-time

Stock market ratios

Dividend, DKK million

Market price at year-end

Share capital, DKK million

Price/book value

Price/earnings ratio, year-end

The financial ratios have been

calculated in accordance with the

guidelines for the computation of

financial ratios and key figures issued

by the Danish Society of Financial

Analysts in 1997.

500,8 539,7 707,1 732,5 682,4

170,2 192,1 268,7 244,0 233,6

22,2 22,8 41,2 -26,8 -34,9

19,2 21,0 27,1 -8,0 -53,8

16,3 17,6 19,1 -10,9 -43,8

182,4 189,9 221,1 264,4 266,9

199,3 253,1 340,4 295,6 294,4

381,7 443,0 561,5 560,0 561,3

151,7 171,0 188,0 174,4 132,8

144,7 163,3 268,7 282,9 345,2

4,7 4,5 5,7 0,4 -5,8

64 70 73 -42 -170

10 10 10 -6 -29

40 39 33 31 24

602 678 723 671 510

549 539 635 688 747

2,5 2,5 2,6 0,0 0,0

509 900 885 570 380

25,2 25,2 26,0 26,0 26,0

0,8 1,3 1,2 0,8 0,7

8,1 12,9 12,1 - -

DE

NK

A H

OL

DI N

G A

/ S

Koncern /

Group

1998/99 1999/00 2000/01 2001/02 2002/03

8484_Årsregnskab 02-03 04/07/03 14:36 Side 4

Bestyrelse / Bestyrelses- og direktionshverv i andre danske selskaber /

Supervisory Board Directorships and executive positions with other Danish Companies

Formand / Chairman of the Board

Benny Christensen Stratos Invest A/S, GH Ejendom A/S, Stratos International A/S, Stratos Fun A/S,

Heimdalsvej 12, Slagelse Dan-Reklame Slagelse A/S, JVP Stål A/S, Officient A/S, Pagunette A/S, Povl Møllers

Maskinfabrik A/S, TexCare-Gruppen A/S, Trafik- og Transportcenter Sjælland A/S,

Scanatex ApS, Drapilux of Scandinavia ApS, Holten Lange Gruppen A/S, Holten Langes

Trælasthandel A/S

Næstformand / Vice-Chairman

John Bredvig A/S Forenede Trappefabrikker, HB Trapper A/S, Pasodan Holding A/S,

Holtshøjen 8, Skanderborg Outline Vinduer A/S, Scanprint A/S, Limtræ Danmark A/S, Plus A/S, M&N Interiør A/S

Jørgen Vagn Larsen Egetæpper A/S, Ege Contract A/S, Windfeld-Hansen A/S, Ejendomsselskabet

Bækkegårdsvej 25, Sparkjær, Viborg Textilforum A/S, Egebjerggård A/S, Egelunden A/S, HIH Development A/S

Sven A. Thomsen Bøg Madsen A/S, Svansø Food A/S

Filippavej 13, Vejle

George Theodoridis Ingen / None

54, Vas. Pavlou Str, Athen

Jens Chr. Jørgensen* Ingen / None

Brombærvej 38, Skive

Emil Poulsen* Ingen / None

Brombærvej 27, Ølgod

Bent Hansen* Ingen / None

Krusbjergvej 31, Ølgod

Direktion / Executive Board

Viggo Mølholm International Claire Group A/S, Junckers Industrier A/S

Hans Barslund Ingen / None

* Medarbejdervalgt bestyrelsesmedlem / Employee Representative

Nærtstående parter

Følgende personer er som følge af betydelig indflydelse på virksomhedens drift at betragte som nærtstående parter:

Viggo Mølholm Gennem ejerskab og som direktør i selskabet

Mogens Ærthøj Gennem ejerskab og som direktør i tilknyttede virksomheder

Hans Barslund Som direktør i selskabet

Bestyrelsesmedlemmerne Gennem deres plads i bestyrelsen

Der har ikke været transaktioner med disse personer udover almindeligt ansættelsesforhold.

Related parties

The following persons are considered related parties due to their having a significant influence on the company's operations:

Viggo Mølholm By virtue of ownership and in his capacity of Director of the company

Mogens Ærthøj By virtue of ownership and in his capacity of Director of the group enterprises

Hans Barslund In his capacity of Director of the company

Members of the Supervisory Board By virtue of their positions on the board

No transactions have been conducted with the said persons other than within the framework of their employment.

Bestyrelse og direktion

Supervisory and Executive Boards

5

8484_Årsregnskab 02-03 04/07/03 14:36 Side 5

Bas

ic 3

D

6

Koncernstruktur

Group Structure

Denka Holding A/S

MANAGEMENT

Executive Board, Denka Holding A/S

Viggo Mølholm, President & CEO.

Hans Barslund, Vice President.

Group Management, Club 8 Company A/S

Viggo Mølholm, Managing Director.

Hans Barslund, Vice Managing Director.

Mogens Ærthøj, IT Director.

Troels Dyrup Petersen, Logistics Director.

Claus Svenningsen, Division Manager, upholstery.

Torben Paulin, Sales Director.

Tina Pilgaard, Brand & Concept Manager.

Kenneth Barsballe, Retail Operations Manager.

Hanne Krøjgaard, Financial Manager.

Charlotte Søder, Human Resources Manager.

Stig Iversen, IT Manager.

Executive Board, Dencon A/S

Henrik Feld, Managing Director.

LEDELSE

Direktion, Denka Holding A/S

Viggo Mølholm, koncernchef.

Hans Barslund, koncerndirektør.

Ledergruppe, Club 8 Company A/S

Viggo Mølholm, adm. direktør.

Hans Barslund, vice adm. direktør.

Mogens Ærthøj, IT-direktør.

Troels Dyrup Petersen, logistikdirektør.

Claus Svenningsen, divisionsdirektør, polster.

Torben Paulin, salgsdirektør.

Tina Pilgaard, Brand & Concept chef.

Kenneth Barsballe, Retail Operations chef.

Hanne Krøjgaard, økonomichef.

Charlotte Søder, Human Resources Manager.

Stig Iversen, IT-chef.

Ledergruppe, Dencon A/S

Henrik Feld, adm. direktør.

Koncernens to største produktionsanlæg beliggende i Ølgod og Herning på henholdsvis 30.000 m2 og 24.000 m2. /

The Group's two largest production facilities of 30,000 square metres and 24,000 square metres respectively are located at Ølgod and Herning.

Club 8 Retail A/SDencon A/SClub 8 Company A/S

Clu

b 8

Com

pan

y AB,

Sw

eden

Clu

b 8

Com

pan

y Gm

bH

,G

erman

y

UAB C

lub 8

Com

pan

y,Lith

uan

ia

Clu

b 8

Com

pan

y UK Ltd

.,U

nited

Kin

gdom

Clu

b 8

Com

pan

y B.V.,

Hollan

d

Clu

b 8

Com

pan

y Inc.,

USA

BoConcep

t®

Polan

dSp.z o. o., Po

land

BoConcep

t®

Deu

tschlan

dG

mbH

, Germ

any

Clu

b 8

Com

pan

y K.K

., Jap

an

BoConcep

t®

S.a.r.l.,

France

Clu

b 8

Com

pan

y Retail In

c., USA

100% 100% 100% 100% 100% 100% 40%BoC

oncep

t®

Goth

enburg

AB,

Sw

eden

100% 100% 100% 100%

100% 100% 100%

50%

8484_Årsregnskab 02-03 04/07/03 14:36 Side 6

Koncernstruktur

Denka Holding A/S' formål er i dag en 100%

ejerbesiddelse af aktiviteterne i selskaberne Club 8

Company A/S, Club 8 Retail A/S og Dencon A/S.

Alle operationelle aktiviteter finder sted i Club 8

Company A/S, der omfatter udvikling, produktion

og salg af møbler til private hjem, og Dencon A/S,

der omfatter udvikling, produktion og salg af

kontormøbler til det professionelle marked, mens

aktiviteterne i Club 8 Retail A/S udelukkende er

aktiebesiddelser i selskaber, der driver retail-

aktiviteter indenfor koncernens detailhandelskæde

BoConcept®.

Mission

Gennem konceptløsninger og dedikeret indsats at

gøre modulære designmøbler tilgængelige for de

mange bevidste forbrugere i verden.

Målsætning

Det er koncernens målsætning at blive Europa's

førende møbeludbyder indenfor dens segment.

Dette sker primært gennem organisk vækst

indenfor det definerede forretningsområde og

sekundært gennem opkøb, således at strategiske

synergieffekter opnås.

Brands

Koncernens primære produktprogram omhandler

møbelkoncepter, der markedsføres under mærket

Club 8, og som i stigende omfang markedsføres

gennem franchisekæden BoConcept®, hvor mål-

gruppen er den unge, moderne og trendsættende

forbruger, der ønsker value for money.

Det er koncernens strategi at komme med en

væsentlig produktnyhed hvert år, samt at de

eksisterende produktkoncepter løbende plejes,

så de til enhver tid er aktuelle på markedet.

Livscyklusen bliver derved så lang som muligt

og samtidig med, at der sker store emne-

genanvendelser fra program til program, skabes

der forudsætning for en rationel produktion.

Strategien fokuserer på ét brand – BoConcept®.

Derved opnås de store marketingmæssige

synergier mellem produkt- og forretningsbrandet.

Som en konsekvens af den beslutning er dele af

koncernens organisation lagt sammen, således at

salg og servicering af BoConcept® butikker og i

fremtiden BoConcept® studier sker parallelt ud fra

et ønske om at optimere indsatsen og styrke

brandet.

Forretningsgrundlag

Business Base

Group structure

Today Denka Holding A/S aims for 100% ownership

in the activities of the companies Club 8 Company

A/S, Club 8 Retail A/S and Dencon A/S.

All operational activities are handled by Club 8

Company A/S, which is in charge of the

development, production and sales of furniture for

private homes, and by Dencon A/S, which is in

charge of the development, production and sales of

office furniture for the business sector, while Club 8

Retail A/S has the sole objective of holding shares

in retail companies that operate under BoConcept®

- the Group's chain of retail stores.

Mission

Through our commitment and by means of concept

solutions, we aim to make modular design furniture

available to the many style-conscious consumers in

the world.

Objectives

It is the Group's objective to become Europe's

leading furniture supplier within its market

segment. This objective will primarily be achieved

through organic growth within the defined business

area, and secondly by gaining strategic synergies

through acquisitions.

Brands

The Group's core product range consists of furniture

concepts that are marketed under the Club 8 brand

and that are increasingly distributed through the

franchise chain BoConcept®, targeting the young,

modern, trendsetting consumer who wants value

for money.

The Group's vision is to launch one major new

product every year while maintaining the existing

product concepts thus that they continue to reflect

current market trends at all times. This ensures the

longest possible life cycle of a product, in that large

components can be reused from programme to

programme, thus creating the basis for efficient

production.

The strategy is to focus on one brand only –

BoConcept®. In this way, important marketing

synergies will be created between the product and

the brand.

As a consequence of this decision, parts of the

Group have been merged thus that the sale and

servicing of the BoConcept® stores and the future

BoConcept® in-stores take place in parallel, thereby

optimising and strengthening the brand.

7

8484_Årsregnskab 02-03 04/07/03 14:36 Side 7

8

Ved udgangen af regnskabsåret 2002/03 var der i

alt 119 BoConcept® butikker. I de kommende år

forventes der åbning af mellem 20-30 nye butikker

pr. år, der vil give en nettotilgang på 10-20

butikker. Sideløbende hermed vil der marked for

marked ske en konvertering af de nuværende

Club 8 studier til BoConcept® studier.

Den typiske BoConcept® butik er i dag mellem

500-800 m2 og har et moderne, stilrent udtryk.

Hovedparten af de produkter, som afsættes

gennem butikkerne, er koncernens egen

producerede produkter. Den resterende del er

særligt udvalgte accessories og komplementær-

møbler primært importeret fra lavtlønslande.

Butiksudtryk og markedsføring signalerer mærke-

varer, der henvender sig til prisbevidste og trend-

sættende mennesker mellem 20-45 år med smag

for designmøbler.

Fra koncernens afdeling for branding i Herning

styres konceptet stramt, hvorved alle butiksenheder

worldwide fremstår med en ens og klar profil.

Herfra sker også butiksprojektering, sortiments-

styring, udarbejdelse af marketing, uddannelses-

planer og konceptudvikling i det hele taget.

Med BoConcept® butikkerne sikrer koncernen sig

direkte indflydelse på afsætning, priselasticitet og

levetid.

Ved regnskabsårets afslutning er der i 37 butikker

blevet installeret et nyt butiksstyringssystem,

Axapta. Det forøger ikke kun den enkelte

forretningsenheds effektivitet, men binder effektivt

forretningsenhederne og produktionsenhederne i

Danmark kommunikations- og logistikmæssigt

sammen.

Det er ikke koncernens strategi selv at investere

i yderligere butikker, men derimod at bruge de

eksisterende koncernejede butikker som grundlag

for etablering af samarbejde med internationale

koncerner. Ligesom tilfældet har været ved salget

af flagskibsbutikken i London samt master-

rettighederne til England til den internationale

børsnoterede møbelkæde JD Group Ltd. fra

Sydafrika.

Mærket Dencon, der siden 1. maj 2002 varetages

af datterselskabet Dencon A/S, afsættes primært

gennem andre distributionskanaler end Club 8

produkterne – nemlig til den del af kontrakt-

markedet, hvor brugerne værdsætter et attraktivt

design kombineret med et attraktivt prisniveau.

Salg/Marketing

Det er koncernens strategi at sælge møbel-

koncepter til et veldefineret segment. Afsætningen

fokuserer på den rigtige eksponering i såvel

BoConcept® butikker samt også i fremtiden

BoConcept® studier, således at der sker en effektiv

branding af produkterne.

At the end of the financial year 2002/2003 there

were a total of 119 BoConcept® stores. In the years

ahead we expect to open another 20 or 30 new

stores a year, resulting in a net addition of 10-20

stores. Concurrently, we will convert the Club 8

in-store shops to BoConcept® in-store shops

market by market.

BoConcept® stores typically cover an area of

500-800 square metres and are distinguished by

a modern, minimalist style. The majority of the

products sold through the stores are products

from the Group's own production. These are

complemented by specially selected accessories

and complementary furniture, primarily imported

from countries with low pay.

Both store profile and marketing signals branded

goods targeting price-conscious trendsetters

between the ages of 20 and 45 with a taste for

designer furniture.

The Group's department for branding at Herning

keeps a tight rein on the concept thus ensuring that

all store units world-wide present a uniform and

clear corporate profile. The retail department also

handles store planning, controls the assortment,

drafts marketing and training plans and handles

general concept development.

Through the BoConcept® stores, the Group can

directly influence sales, price fixing and the life

cycles.

By the end of the financial year the Group had

installed the enterprise resource planning system

Axapta in 37 stores, which not only enhances the

efficiency of the individual store, but also effectively

ties together the store and production units in

Denmark in terms of communication and logistics.

The Group's strategy is not to invest in additional

stores, but instead to use existing Group stores as

a basis for establishing trading relationships with

international groups, exemplified by the sale of the

flagship store in London and the master rights for

the UK to the international listed furniture chain,

JD Group Ltd. of South Africa.

Products of the brand Dencon, which have been

handled by the Group company Dencon A/S since

May 2002, are generally sold via other channels of

distribution than those used for the products of

Club 8 – most notably they are sold to that part of

the contract market which values attractive design

combined with affordable prices.

Sales/Marketing

The Group strategy is to sell furniture to a clearly

defined market segment. In the marketing of the

products, great emphasis is placed on appropriate

in-shop presentation in BoConcept® stores as well

as in future in BoConcept® studios, thus ensuring

that the products achieve brand name status. DE

NK

A H

OL

DI N

G A

/ SIn

zoni

8484_Årsregnskab 02-03 04/07/03 14:36 Side 8

9

Sales are continually optimised by means of

systematic merchandising in the stores and training

of the store staff – who must always be highly

skilled and promote the sale of the Group's own

products, backed by professional marketing

material.

The Group's products are sold world-wide, although

a number of selected markets are receiving special

attention. On the majority of the markets,

endeavours are made to sell through the Group's

own sales companies or sales representatives, thus

providing the best possible service and ensuring

maximum sales effort.

Production/Logistics

It is the Group's strategy to be at the cutting edge

of selected core skills. Production takes place at

5 production plants, 4 of which are situated in

Denmark, and the fifth facility in Lithuania. It is

Group strategy for the production units to have

each their own core production area and for

production processes falling outside these to be

provided by sub-contractors.

With a view to controlling the logistics even more

effectively, improving efficiency in the production

process and creating possibilities for the

outsourcing of production which falls outside the

core competence area, a fully automatic high-bay

warehouse has been put into service at Ølgod in the

autumn 2002.

Information technology/

Management information systems

The Group views information technology as one

of the most important competitive parameters of

the future and is therefore continually developing

and improving a comprehensive and effective

information technology system. The Group

considers this a necessary prerequisite for being

a reliable and competitive supplier.

Human resources

The Group is committed to hiring and training the

best qualified employees who assume part of the

responsibility for creating a good working

environment and have high moral integrity – an

environment in which passion, flexibility and

networking skills are a matter of course.

The Group demands much from our staff, seeing

that their will and ability to take hold of the

possibilities that arise is the key to our success.

Salget optimeres løbende gennem systematisk

merchandising i butikkerne samt skoling af

butikspersonalet, der altid skal have en stor

kompetence og præference i salget af koncernens

produkter understøttet af et professionelt

marketingmateriale.

Afsætningen af koncernens produkter sker globalt,

men med fokus på en række udvalgte hoved-

markeder. På hovedparten af markederne tilstræbes

afsætning gennem egne salgsselskaber eller egne

sælgere, hvorved optimal service og indsats kan

opnås.

Produktion/Logistik

Det er koncernens strategi at være på teknologisk

forkant indenfor udvalgte kernekompetenceområder.

Produktionen foregår på 5 produktionsenheder,

hvor de 4 er beliggende i Danmark og 1 i Litauen.

Det er koncernens strategi, at produktions-

enhederne har hvert deres produktionskerneområde,

og at produktionsprocesser, der ikke dækkes af

disse, vil blive indkøbt hos underleverandører.

For bedre at være i stand til at effektivisere

produktionen og sikre endnu hurtigere og præcise

leveringstider til kunderne samt i højere grad være

i stand til at håndtere vareindkøb fra under-

leverandører er et fuldautomatiseret højlager taget

i brug i efteråret 2002 ved koncernens største

produktionsanlæg i Ølgod.

Informationsteknologi/

Ledelsesinformationssystemer

Koncernen opfatter informationsteknologi som en af

fremtidens væsentlige konkurrenceparametre

og udbygger/forbedrer løbende et omfattende og

velfungerende informationsteknologisystem, som

er en nødvendig forudsætning for at være en

troværdig og konkurrencedygtig leverandør.

Human Resources

Koncernen vil på alle fagområder ansætte og

uddanne de bedst egnede medarbejdere, som alle

er medansvarlige for, at der skabes et godt

arbejdsmiljø med en høj moral. Og hvor passion,

fleksibilitet og netværkssamarbejde er en del af

hverdagen.

Koncernen stiller store krav til sine medarbejdere, da

succesen afhænger netop af medarbejdernes vilje og

evne til gribe mulighederne, når de byder sig.

Beds, Bross, Occa & Triplo

8484_Årsregnskab 02-03 04/07/03 14:36 Side 9

10

Årets resultat

Nettoomsætningen i Denka Holding A/S, hvis

aktiviteter omhandler Club 8 Company A/S, Club 8

Retail A/S og Dencon A/S, har i regnskabsåret

2002/03 udgjort 682,4 mio. kr., hvilket er en

reduktion på 50,1 mio. kr. i forhold til sidste år eller

et fald på 6,8%. Udviklingen i valutakurser kan for-

klare halvdelen af nedgangen i omsætningen.

Resultat af ordinær primær drift er et underskud

på 34,8 mio. kr. i forhold til et underskud på

26,9 mio. kr. i sidste regnskabsår.

Ordinært resultat før skat er et underskud på

53,8 mio. kr. i forhold til et underskud på 8,0 mio.

kr. i sidste regnskabsår. Sidste års resultat var

påvirket af andre driftsindtægter på 30 mio. kr.

som følge af det strategiske frasalg af fyrretræs-

divisionen samt salget af butik og master-

rettigheder i UK.

Årets underskud efter skat udgør 43,8 mio. kr.

sammenholdt med sidste års underskud på

10,9 mio. kr. Resultatet betragtes som særdeles

utilfredsstillende.

Årets resultat ligger væsentligt under det udmeldte

ved regnskabsårets begyndelse på et ordinært

resultat før skat på ca. 10 mio. kr.

Årets resultat er også under niveauet for den

seneste regnskabsmeddelelse til Københavns

Fondsbørs den 18. marts 2003. Den primære årsag

hertil er en lavere omsætning, nedskrivning på

varelagre samt yderligere nedskrivninger på

koncern goodwill.

Koncernens egenkapital er på statusdagen opgjort

til 132,8 mio. kr. Egenkapitalen er faldet med

41,6 mio. kr. i forhold til sidste år, og egenkapital-

andelen udgør 23,6%.

Ved regnskabsaflæggelsen er der anvendt samme

regnskabsprincipper som sidste år bortset fra, at

beholdningen af egne aktier er nedskrevet til 0 mod

tidligere at være optaget til anskaffelsesværdien.

Praksisændringen har ingen resultatmæssig

påvirkning. Balancesummen og egenkapitalen er

reduceret pr. 1. maj 2002 med 6,6 mio. kr.

Resultatets disponering

Bestyrelsen for Denka Holding A/S indstiller til

generalforsamlingen, at årets underskud på

43.807 tkr. disponeres således:

Profit for the year

Denka Holding A/S, which includes the activities of

Club 8 Company A/S, Club 8 Retail A/S and Dencon

A/S, produced revenue of DKK 682.4 million in the

financial year 2002/2003, down DKK 50.1 million or

6.8% on the previous year. The development in

foreign exchange rates accounts for half of the

decline in revenue.

Ordinary operating activities generated losses of

DKK 34.8 million compared to losses of DKK 26.9

million in the previous financial year.

The result from ordinary activities before tax was a

loss of DKK 53.8 million compared to a loss of DKK

8.0 million in the previous financial year. Last year's

result was affected by other operating income in

the amount of DKK 30 million due to the strategic

divestment of the pinewood division as well as by

the sale of the store and masterfranchise rights in

the UK.

The after-tax loss for the year was DKK 43.8 million

compared to last year's loss of DKK 10.9 million.

The result is considered very unsatisfactory indeed.

The result for the year is considerably below the

announced figure at the beginning of the year of

approximately DKK 10 million in profit from

ordinary activities before tax.

The result for the year is also below the figure

submitted to the Copenhagen Stock Exchange in

the Group's most recent announcement dated

18 March 2003. The principal reason for this is

lower revenue, writedown of inventories and

additional impairment of Group goodwill.

As at the balance sheet date the equity of the

Group amounted to DKK 132.8 million. Equity

declined by DKK 41.6 million on last year, and the

equity ratio is 23.6%.

The accounting policies applied in the financial

statements remain unchanged from last year with

the exception that treasury shares have been

written down to zero whereas before they were

recognised at cost. The change in accounting

policies has had no impact on the result. The

balance sheet total and the equity have been

reduced by DKK 6.6 million as at 1 May 2002.

Distribution of profit

The supervisory board of Denka Holding A/S

recommends to the Company in general meeting

that the loss for the year of DKK 43,807 ('000) is

distributed as follows:

Ledelsens årsberetning

Management's Review

DE

NK

A H

OL

DI N

G A

/ SO

cca

8484_Årsregnskab 02-03 04/07/03 14:36 Side 10

11

Dividend for the year 0

Net revaluation in Group

enterprises -42,913

Retained earnings -894

Total -43,807

Portfolio of treasury shares

No treasury shares have been traded during the

year, and the Group thus holds Class B treasury

shares in the nominal value of DKK 1,290,000,

corresponding to 4.96% of the share capital.

THE YEAR IN REVIEW

Development in earnings

The principal reason for the Group failing to live up

to its own expectations to earnings is that revenue

was approximately DKK 120 million short of the

figure originally envisaged. The shortfall in revenue

is attributable to a number of factors, including

deteriorating trading conditions in a number of the

Company's key markets as well as direct and

indirect consequences of the teething problems

experienced with the new distribution centre.

The problems experienced with the commissioning

of the new automated distribution centre and

high-bay warehouse meant that goods could not be

dispatched to customers at the scheduled rate and

thus did not match the order intake during the

summer and autumn 2002. This had a negative

impact on revenue and earnings, and the additional

running-in costs also affected the result. By

October the capacity of the high-bay warehouse

had been improved to the extent that it was

possible to reduce inventories. However, the

delivery situation was not fully under control until

the turn of the year.

Due to the missing revenue, earnings are approxi-

mately DKK 30 million short of the forecast figure,

earnings which are also missing in the sales compa-

nies and the Company's own stores.

The contribution ratio improved from 44.5% last

year to 47.5% this year. This is an indication that

the turnaround plan launched to improve the

contribution ratio is beginning to have the desired

effect. The improvement in the contribution ratio is

not quite in line with the budget, however, since the

product mix and the costs incidental to the

commissioning of the high-bay warehouse and the

packaging line have resulted in a shortfall in

earnings of approximately DKK 8 million.

Earnings have been negatively affected by balance

sheet items in the amount of DKK 26 million,

attributable to additional writedowns and provisions

as follows:

• DKK 9 million impairment of goodwill and

writedown of the value of an associate

• DKK 12 million additional provisions and

writedowns of receivables

• DKK 5 million in writedowns of inventories

Årets udbytte 0

Nettoopskrivning i tilknyttede

virksomheder -42.913

Overført resultat -894

I alt -43.807

Beholdning af egne aktier

Der er i årets løb ikke handlet egne aktier, hvilket

betyder, at på statusdagen udgør koncernens

beholdning af egne aktier nominelt 1.290.000 kr.

B-aktier, svarende til 4,96% af aktiekapitalen.

ÅRETS FORLØB

Indtjeningsudvikling

Den væsentligste begrundelse for, at koncernen

ikke har været i stand til at leve op til sine egne

indtjeningsforventninger skyldes, at omsætningen

blev ca. 120 mio. kr. lavere end oprindeligt

forventet. Den manglende omsætning skyldes en

kombination af væsentlig forringede konjunkturer

på en række af selskabets hovedmarkeder, men

ligeledes direkte og indirekte afledede konse-

kvenser af indkøringsvanskeligheder af et nyt

distributionscenter.

Indkøringsvanskeligheder omkring et nyt automa-

tisk distributionscenter og højlager betød, at varer

i sommeren og efteråret 2002 ikke kunne

ekspederes ud til kunderne i det omfang, som var

planlagt, og som ordreindgangene muliggjorde.

Dette medførte en negativ påvirkning af omsætning

og indtjening, ligesom ekstra indkøringsomkost-

ninger også påvirkede resultatet negativt. Fra

oktober var kapaciteten på højlageret forbedret

således, at en reduktion i ordrebeholdningen var

mulig. Leveringssituationen var dog først på plads

omkring årsskiftet.

Den manglende omsætning bevirker en manglende

indtjening i niveauet 30 mio. kr. inklusiv effekten i

salgsselskaber og egne butikker.

Der er sket en forbedring af dækningsgraden i

forhold til sidste år fra 44,5% til 47,5%. Det er et

resultat af, at de iværksatte handlingsplaner for at

forbedre dækningsgraden er begyndt at få effekt.

Forbedringen i dækningsgraden lever dog ikke helt

op til budgettet, idet produktmiks og indkørings-

omkostninger i forbindelse med højlager og

pakkelinjen har bevirket en manglende indtjening i

niveauet 8 mio. kr.

Indtjeningen er negativt påvirket med 26 mio. kr.

fra balancen som yderligere nedskrivninger og

hensættelser fordelt med:

• 9 mio. kr. nedskrivning af goodwill og

værdi af associeret virksomhed

• 12 mio. kr. yderligere hensættelser og

nedskrivninger på tilgodehavender

• 5 mio. kr. i nedskrivninger på varelagre

De seneste års meget kraftige investeringsniveau

har bevirket, at anlægsaktiverne er vokset til

8484_Årsregnskab 02-03 04/07/03 14:36 Side 11

12

266,9 mio. kr. Lagrene er ligeledes vokset med

17,4 mio. kr. primært som en konsekvens af det

nye distributions set-up, hvor Club 8 er lager-

førende af færdigvarer. Den samlede balancesum er

således steget til 561,3 mio. kr. i forhold til sidste

år på 560,0 mio. kr.

Den rentebærende gæld er vokset med 62,3 mio. kr.

som en kombination af fortsat høje investeringer,

driftsunderskuddet samt forøget kapitalbinding i

driftskapital med 17,5 mio. kr.

Salgs-/markedsudvikling

Der er væsentlig forskel på omsætningsudviklingen

i de enkelte salgskanaler. Salget til BoConcept®

butikkerne er steget med godt 19% i forhold til

sidste år. Salget til almindelige kunder er derimod

faldet med 16%. Salget til Business-to-Business

kunder (kontormøbler) er faldet hele 33% i forhold

til sidste år, således at andelene af den totale

omsætning målt på året er som følger:

BoConcept® 47%, almindeligt salg 46% og

Business-to-Business 7%. I efterfølgende graf er

udviklingen i omsætningsfordelingen på salgs-

kanaler.

Den strategiske satsning på BoConcept® giver

sig således udslag i, at dette segment

nu er det største enkelt segment.

De generelt dårlige konjunkturer på

flere markeder har specielt ramt

afsætningen til almindelige

kunder/kæder. Salget til almindelige

kunder er ligeledes negativ påvirket

af, at salgsindsatsen på flere markeder

er koncentreret omkring de kunder,

der ønsker at medvirke til den frem-

tidige studiestrategi (Shop-in-Shop).

Markedsmæssigt er der væsentlig

forskel i udviklingen på de enkelte

markeder.

Følgende markeder har udviklet sig posi-

tivt: Den største fremgang er sket til USA, hvor om-

sætningen trods generelt dårlige markedsforhold er

steget næsten 20% - primært gennem etablering af

studier hos eksisterende kunder. Afsætningen til

England udviser nominelt den næststørste stigning

- primært til eksisterende og nyåbnede BoConcept®

butikker. Der er ligeledes pæn fremgang i omsæt-

ningen i Japan. Der er en pæn fremgang i afsætnin-

gen til Sydeuropa (Spanien, Portugal, Grækenland

og Cypern) som følge af bedre omsætning i eksiste-

rende og nyåbnede BoConcept® butikker.

Følgende markeder har udviklet sig negativt:

Centraleuropa med Tyskland, Østrig, Schweiz og

Benelux har samlet udvist en tilbagegang på 30% i

forhold til sidste år. Dels pga. frasalg af fyrretræs-

divisionen og dels som følge af dårlige konjunkturer

for møbelmarkedet generelt på disse markeder.

Positivt er det, at BoConcept® butikkerne i Tyskland

kunne konstatere en pæn fremgang i 2. halvår,

hvor markedet generelt har haft tilbagegang.

The high level of investments during recent years

has increased fixed assets to DKK 266.9 million.

Inventories have also grown by DKK 17.4 million,

primarily as a consequence of the new distribution

set-up with Club 8 as a stockist of finished goods.

The balance sheet total thus rose to DKK 561.3

million compared to last year's figure of DKK 560.0

million.

Interest-bearing debt grew by DKK 62.3 million due

to a continued high level of investments combined

with operating losses and more funds utilised as

working capital at DKK 17.5 million.

Sales/market development

Trends in revenue vary greatly from one distribution

channel to another. Sales to the BoConcept® stores

rose by more than 19% compared to last year.

Conversely, sales to ordinary customers declined by

16%. Sales to Business-to-Business customers

(office furniture) declined by as much as 33%

compared to last year, resulting in the following

breakdown of total revenue by distribution channel

on a full-year basis: BoConcept® 47%, ordinary

sales 46% and Business-to-Business 7%. The graph

below shows the trend in revenue by channel of

distribution.

The strategic focus on BoConcept® has

made this segment the largest single

segment.

The adverse trading conditions

experienced across several markets

hit sales to ordinary customers and

chains particularly hard. Sales to

ordinary customers also suffered

since, in several markets, the sales

effort was focused on customers

interested in participating in the future

studio strategy (Shop-in-Shop).

Markets developed in vastly different

ways.

The following markets have improved: The greatest

progress was experienced in the USA, where

revenue rose almost 20% in the face of generally

unfavourable trading conditions – primarily

achieved through existing customers setting up

studios. Nominally, England produced the second-

largest increase in sales – primarily to existing and

newly opened BoConcept® stores. Revenue in Japan

also showed good progress. Sales to Southern

Europe (Spain, Portugal, Greece and Cyprus)

enjoyed modest progress due to increased revenue

generated by existing and newly opened

BoConcept® stores.

The following markets suffered a decline: Central

Europe with Germany, Austria, Switzerland and the

Benelux countries declined by 30% in total

compared to last year. This is partly attributable to

the divestment of the pinewood division and partly

to adverse trading conditions in the furniture

DE

NK

A H

OL

DI N

G A

/ SAcc

esso

ries

0%

10%

20%

30%

40%

50%

60%

Almindeligt salg /Ordinary sales

BoConcept® Business-to-Business

Omsætningsfordeling på salgskanaler /

Share of Total Sales broken down by

Channels of Distribution

2001/02 2002/03

8484_Årsregnskab 02-03 04/07/03 14:36 Side 12

13

industry generally in these markets. The good news

is that the BoConcept® stores in Germany reported

good progress in the second half of the year, de-

spite a generally depressed market. Denmark,

partly due to the strong focus on customers that

participate in the future studio strategy and thus

less focus on other customers, and partly due to

the discontinuation of products that sold well on the

Danish market. The Middle East due in part to one

of our key customers losing a large contract and

the war in Iraq towards the end of the financial

year. Finally, South America due to volatile political

and economic conditions in several countries.

The sales organisation has been changed so that

there is now one regional manager and one sales

organisation for each of the 8 regions. These

persons are responsible for all sales to the region

and thus able to ensure more effectively that the

strategy is being followed. Focusing on the sales

effort has resulted in a reduction in the sales force

and the dismissal of 2 agents.

Retail/BoConcept®

The Group's own retail concept, BoConcept®, had

119 stores at year-end, corresponding to a net

addition of 12 stores. The underlying figures are 23

new store openings and 11 closures. During the

period, total store space grew by 5,117 square

metres, bringing the total selling space up to

56,721 square metres at present.

The marketing effort is being increased with a view

to building the brand in all our markets. It is

estimated that brand awareness has been

considerably increased.

We have launched a project that is to optimise the

systems in and around our BoConcept® chain.

Based on our way of managing the chain,

adjustments will be made in individual selected

support functions at head office, resulting in a

practical store management guide. The project will

also be the foundation of a future training academy

for the stores and the in-house staff concerned.

The relatively new IT-system, Axapta, was

implemented in 20 stores and 5 distribution

warehouses and sales offices during the year. The

system has now been implemented in a total of 37

stores, resulting in efficiency gains and improved

store control, thus bringing to fruition the vision of

an effective automation of the entire order and

invoice flow.

Marketing

The first steps have been taken in a general

automation process, which includes the creation of

a database on which all texts and prices used by

Club 8 Company will be based in future. This

includes price lists, catalogues, internet, produc-

tion, labels etc. This implies that data are only

registered and stored in one place thus that

changes and additions are implemented in all

categories by means of a single adjustment.

Club 8 Company A/S has formed a strategic alliance

with the marketing agency Effectiv Reklamebureau ApS

with a view to outsourcing the production side of its

Danmark, dels som følge af kraftig fokusering på

de kunder, der er en del af den fremtidige studie-

strategi, og dermed mindre fokus på den resterende

del af kunderne, dels som følge af udmelding af

produkter, der havde en høj omsætning på det

danske marked. Mellemøsten, dels som følge af,

at en af vores store kunder mistede en stor kontrakt

samt krigen i Irak i slutningen af året. Samt

Sydamerika som følge af ustabile politiske og

økonomiske forhold i flere af landene.

Der er gennemført en ændring af salgsorganisa-

tionen, således at der nu er en regionschef og en

salgsorganisation for hver af de 8 regioner. Disse er

ansvarlige for hele afsætningen til regionen og kan

derigennem mere effektivt sikre, at strategien

følges. Fokuseringen af salgsindsatsen har betydet,

at sælgerstaben er reduceret, samt at 2 agenter er

opsagt.

Retail/BoConcept®

Koncernens eget retailkoncept BoConcept® havde

ved årets afslutning 119 butikker, hvilket vil sige, at

nettotilgangen af butikker har været 12 butikker.

Bag disse tal ligger 23 nyåbninger og 11 lukninger.

Det totale butiksareal er i perioden forøget med

5.117 m2, og det totale salgsareal er nu på

56.721 m2.

På alle markeder er markedsføringsindsatsen

stigende for i højere grad at skabe et brand. Det

vurderes, at kendskabsgraden er øget væsentligt.

Et projekt vedrørende optimering af systemerne

i og omkring vores BoConcept® kæde, som med

start i styringsformen af kæden via en justering af

enkelte udvalgte supportfunktioner i hovedkontoret

vil ende op i en praktisk 'Shop management guide'

for butikkerne. Projektet vil desuden blive basen for

et fremtidigt træningsakademi for butikkerne samt

relevante interne ansatte.

Det forholdsvis nye IT-system, Axapta, er i året

blevet implementeret i 20 butikker samt 5 distribu-

tionslagre og salgskontorer. Det er nu blevet

implementeret i samlet 37 butikker, hvilket også vil

betyde en effektivisering og styring af butiksdriften,

således at visionen om en effektiv automatisering

af hele ordre- og faktureringsflowet snart er en

realitet.

Marketing

De første skridt i en større automatiseringsproces

er startet op, herunder implementeringen af en

pris- og tekstdatabase, som skal danne grundlag

for alle tekster og priser, der overhovedet bruges på

Club 8 Company. Det være sig prislister, kataloger,

internet, produktion, labels osv. Dette betyder, at

alle data kun registreres og opbevares ét sted, så

rettelser og tilføjelser ligeledes slår igennem i alle

kategorier, blot ved at lave en justering én gang.

Club 8 Company A/S har indgået et strategisk

samarbejde med Effectiv Reklamebureau ApS om at

outsource produktionsdelen af marketingsopgaverne

med effekt fra efteråret 2003. Dette er ligeledes en

af aktiviteterne i projektet om effektivisering af

vores marketingopgaver via web-baserede løsnin-

ger, som kommer til at blive fundamentet fremover

8484_Årsregnskab 02-03 04/07/03 14:36 Side 13

14

for at kunne håndtere marketingopgaverne for

stadig flere butikker og studier.

For at optimere salgsprocessen i de mange studier,

som er under opbygning rundt omkring i verden, er

der udarbejdet en ny strategi, hvor studier og

salgspersonale deles op alt efter, hvor intensivt der

arbejdes med Club 8's produkter. Kompleksiteten i

de mange valgmuligheder kan være svær at

forholde sig til, hvis en sælger ikke arbejder med

Club 8's produkter jævnligt. For at komme dette til

livs og lette opgaven for salgspersonalet og

slutbrugeren, er der udarbejdet 3 nye niveauer,

hvorpå Club 8's produkter fremover vil blive solgt.

Disse benævnes Mega, Light og Easy afhængig af,

hvor meget fleksibilitet og modularitet det enkelte

studie formår at håndtere. Der er store forventnin-

ger til, at det nye marketingsystem kan forøge

salget, da det vil kunne få en større del af

personalet i studierne til at kunne gennemføre et

Club 8 salg.

Polster

Den stadig relativt nye aktivitet har været udsat

for en kraftig vækst i omsætningen på godt 70%.

Produktet, der i dag giver et væsentligt bidrag til

totalkonceptet og BoConcept® brandet, lever i dag

også op til det produkt- og kvalitetsmæssige

niveau, som resten af brandet har på markedet.

Den tidligere meget lave dækningsgrad er

forbedret, men ligger stadig under det målsatte.

Effekten af nye produkter samt sourcing af produk-

ter i lavtlønslande forventes at rette op på dette

forhold.

Business-to-Business

Som en konsekvens af at Business-to-Business

aktiviteten salgsmæssigt har meget få synergier

med Club 8 Company A/S, blev aktiviteten pr.

1. maj 2002 udskilt i et selvstændigt selskab

Dencon A/S. En række administrative opgaver vil

dog stadigvæk blive varetaget af Club 8 Company

A/S.

Dette segment har været kraftigst påvirket af

konjunkturerne. Dencon A/S har således oplevet,

at markedet for kontormøbler er stærkt faldende,

og afsætningen er faldet med 33% i forhold til

sidste år. Selv om der er sket en betydelig

reduktion i bemandingen, har det på kort sigt ikke

været muligt at tilpasse omkostningsniveauet.

Dette kombineret med lavere realiserede dæknings-

grader har reduceret indtjeningen i Dencon A/S

med 8 mio. kr. i forhold til forventningen.

Produktudvikling/produktprogram

En vigtig del af koncernens strategi er design- og

konceptudvikling. Der er derfor stadig stor fokus

herpå.

I efteråret lanceredes et nyt program InBound, som

er et BoConcept® lavprisprodukt, og som derfor skal

bidrage til et forøget salg i den nederste del af

vores segment. InBound er ligeledes det første

produkt, som 100% er fremstillet med vores nye

marketing tasks with effect from the autumn 2003.

This is yet another element in the project to

enhance the efficiency of our marketing tasks by

means of web-based solutions, which will enable us

to handle the marketing tasks of a growing number

of stores and studios in future.

In order to optimise the sales process in the many

studios which are being set up all over the world

a new strategy has been drawn up, grouping

studios and sales staff according to their level of

involvement in the products of Club 8 Company A/S.

A salesperson who does not work with the products

of Club 8 on a regular basis may find it hard to

grasp the full range of options on offer. In order to

overcome this problem and facilitate the work of

the sales force and the end user, the products of

Club 8 will in future be sold at three new sales

levels. These are termed Mega, Light and Easy

depending on the amount of flexibility and

modularity the individual studio is able to handle.

We are very hopeful that the new marketing system

will result in increased sales as more members of

studio staff would be able to make a Club 8 sale.

Upholstery

At more than 70%, this relatively new activity

achieved strong growth in revenue. The product,

which makes a considerable contribution to the

overall concept and brand of Club 8, today has the

same high standing in the market as have the other

products in the brand.

The previously very low contribution ratio has

improved considerably, but is still below target.

New products and the outsourcing of products to

countries with low pay are expected to redress the

balance.

Business-to-Business

Since there would be very few potential synergy

gains in merging the sales of Business-to-Business

and Club 8 Company A/S, the former activity has

been spun off and turned into an independent

company as of 1 May 2002. However, a number of

administrative tasks are still handled by Club 8

Company A/S.

This segment has been the one most sensitive to

cyclical fluctuations. For instance, Dencon A/S has

experienced a sharply declining office furniture

market with a 33% drop in sales relative to last year.

Even though drastic cuts have been made in the

number of staff, it has not been possible to match

the level of costs to the situation in short term. This

together with the lower contribution ratios actually

achieved has reduced earnings in Dencon A/S by

DKK 8 million relative to the forecast.

Product development/Product range

Design and concept development are important

tools in the Group strategy. This area is therefore

still given much attention.

The autumn saw the launch of the new range,

InBound, which is a budget product within the

BoConcept® chain and which has been introduced to

increase sales at the bottom end of our segment.

Indiv

i

8484_Årsregnskab 02-03 04/07/03 14:36 Side 14

15

overfladeteknik. Ellers var temaerne på årets

hovedmesse, Køln i januar, trendtilpasning af

eksisterende sortiment, sourcing af en række

produkter, som tidligere var standardprodukter

tilkøbt til konceptet hos andre møbelproducenter

samt konceptuel optimering.

Endvidere lanceredes enkelte produktnyheder, heri-

blandt Evo stolen, som vil blive BoConcept®'s nye

designikon og altså et vigtigt profileringsprodukt for

konceptet med et stort salgspotentiale.

I relation til insourcing af produkter, som går ud på

en stærkere involvering og styring af design og

udviklingsfasen samt sourcing af produkter i

lavtlønslande, har dette i denne omgang drejet sig

primært om stole og sofaer. Formålet er at give

konceptet produkteksklusivitet på dette område,

tilføre yderligere konkurrenceevne til detailledet og

endelig skaffe koncernen en markant bedre

indtjening på denne ikke egen producerede del af

sortimentet. Samme proces er ligeledes ved at blive

gennemført på en del af brugskunstprogrammet.

Den omtalte konceptuelle optimering har taget ud-

spring i ønsket om at være markedets mest koordi-

nerede møbelkoncept. På plademøbeldelen er Club 8

allerede det mest koordinerede koncept og den

eneste markedsudbyder, hvor træsorterne på tværs

af møbelprogrammer altid er 100% afstemt, så for-

brugerne frit kan vælge design og altid få samme

eksempelvis kirsebærfarve og struktur på alle

møbler. Tiltaget sidste år har handlet om stofpalet-

ten, som tilbydes i konceptet. Det er nu muligt at

tilbyde den samme store stofpalette på 98% af alle

produkter. Undtagelserne er produkter, som over-

vejende sælges på pris og hentes hjem fra lavtløns-

lande, og hvor pris i højere grad end fleksibilitet og

muligheder er parameteret.

Parallelt med introduktionen af nyhederne vil der

løbende ske en sanering af produktprogrammet,

således at antallet af varenumre i produktion og

højlager ikke vokser uforholdsmæssigt.

Distributionscenter

Året har været præget af ibrugtagningen af det nye

distributionscenter. Det er den største investering,

koncernen har gennemført til dato. Med bygninger,

tekniske anlæg og integrerede styringssystemer

samt en automatiseret pakkelinje blev den samlede

investering på ca. 110 mio. kr.

Der var betydelige indkøringsvanskeligheder med at

få teknik, systemer, data og procedurer til at inter-

agere sammen. Konsekvensen var, at der fra

opstarten i juli og frem til september kun var en

kapacitet på 15–50% af forventet. Konsekvensen

for leveringssituationen til kunder blev forværret af,

at overgangen fra gammelt til nyt system var 100%,

idet det ikke var muligt at etablere dobbeltsystem.

Fra oktober var kapaciteten på højlageret forbedret,

så kapaciteten oversteg ordreindgangen, således at

en reduktion i ordrebeholdningen var mulig. Leve-

ringssituationen var dog først på plads omkring års-

skiftet.

InBound is also the first product to be produced

entirely with our new structure lacquering tech-

nique. Other themes at the principal fair of the

year, in Cologne in January, were the adaptation

of our range to current trends, the sourcing of

a number of products which used to be bought

in from other furniture manufacturers' standard

ranges and added to the concept, as well as

conceptual optimisation.

In addition, a few new products were launched,

including the Evo chair, which will become the new

design icon of BoConcept® and thus an important

profile product for the concept with great sales

potential.

Products are insourced to achieve greater

involvement and tighter control of the design and

development phase, and products are sourced in

countries with low pay. This mainly involves chairs

and sofas at present. The objective is to give the

concept exclusivity in this field, improve competi-

tiveness in the stores and also to achieve a

considerably higher profit margin on products

included in the range, but not manufactured by the

Company itself. The same process is being imple-

mented in respect of part of the accessories range.

The said conceptual optimisation is driven by the

desire to be the best co-ordinated furniture concept

in the market. As regards board furniture Club 8 is

already the best co-ordinated concept and the only

provider in the market, with wood species

invariably perfectly matched across furniture

ranges, offering consumers complete freedom of

choice as regards design and ensuring that they

can obtain exactly the same shade of cherry and

structure on all items. Last year the Company

focused on the choice of fabrics offered for the

concept. We are now in a position to offer the same

range of fabrics for 98% of all of our products. This

does not apply to products that are primarily sold

on price and purchased in countries with low pay

where price takes priority over flexibility and the

range of options available.

Concurrently with the introduction of the new

products the existing range will be reviewed and

slimmed down in order to prevent the amount of

article numbers in the production facilities and the

high-bay warehouse from growing out of all

proportion.

Distribution centre

The past year has been characterised by the

commissioning of the new distribution centre. It is

the largest investment ever made by the Group.

Total investments, including buildings, plant and

integral control systems as well as an automated

packaging line amounted to approximately

DKK 110 million.

We experienced considerable teething troubles in

getting the technology, systems, data and

procedures to interact. As a result the centre was

only running at 15 to 50% of its full capacity from

early July to September. The ability to make

8484_Årsregnskab 02-03 04/07/03 14:36 Side 15

16

Distributionscenteret er etableret med henblik på at

samle alt distribution af varer til kunden i én for-

sendelse – One stop shopping. Det var ligeledes

målet via lagerføring af færdigvarer at reducere

leveringstiden fra ordre til forsendelse til butikkerne

til 1 uge. Dette mål er stort set nået, således at

Club 8 har en af branchens hurtigste leveringstider.

Det må dog konstateres, at den samlede investe-

ring blev væsentligt højere end forudsat, og at den

tilsigtede kapacitet ikke fuldt ud er opfyldt.

En afledt effekt af højlageret er, at kapitalbindingen

i lagre er steget med 17,4 mio. kr.

Medarbejdere

Det gennemsnitlige antal medarbejdere er steget

fra 688 i 2001/02 til 747 i 2002/03. Stigningen

omfatter 60 ekstra produktionsmedarbejdere i

Litauen samt ekstra lager- og leveringsmedarbej-

dere i UK og USA. Den gennemsnitlige bemanding i

Danmark er reduceret med 14 i forhold til 2001/02.

Der er gennemført en række reduktioner i

bemandingen, således at antal medarbejdere ved

udgangen af regnskabsåret var nedbragt til 653.

Investeringer

Der er i årets løb investeret 43,1 mio. kr. i anlægs-

aktiver. Hovedparten af disse investeringer har

været i relation til færdiggørelse af det fuldautoma-

tiserede distributionslager samt tekniske anlæg.

Formålet har været en yderligere effektivisering af

produktionen, kraftig styrkelse af leveringsevnen

til koncernens kunder samt i mindre omfang en

udbygning af kapaciteten.

KONCERNENS FORVENTEDE

UDVIKLING I 2003/04

Hvor Denka Holding A/S de senere år har været

orienteret imod vækst, er fokus ændret til at være

koncentreret omkring konsolidering og indtjenings-

forbedring. Der er ved udgangen af regnskabsåret

2002/03 og primo det nye regnskabsår gennemført

en række omkostningsreduktioner.

Forbedringen i dækningsgraden i det aflagte regn-

skab er et resultat af, at de iværksatte handlings-

planer for at forbedre dækningsgraden er begyndt

at virke. Der forventes yderligere forbedringer af

dækningsgraden i det kommende år som følge af

indkøringen af de gennemførte investeringer i

distributionscentret og tilhørende produktionsudstyr

samt som følge af øget sourcing af produkter fra

lavtlønslande.

Hovedparten af koncernens markeder vil i lighed

med 2002/03 være præget af svage afsætnings-

konjunkturer. Der forventes på trods heraf en

salgsfremgang på 3-5%. Forventninger til den

positive fremgang er ikke mindst baseret på

helårseffekten af butiksåbningerne i 2002/03

samt forventninger om en nettotilgang af 10-15

BoConcept® butikker.

deliveries to customers was additionally impaired in

that the Company made a complete transition to

the new system with no possibility of setting up a

dual system as a fall-back.

By October the capacity of the high-bay warehouse

had been improved to the extent that the capacity

exceeded the order intake, and it was thus possible

to reduce the backlog of orders. However, the

delivery situation was not completely under control

until the turn of the year.

The distribution centre has been established with a

view to centralising the distribution of goods to

customers – one stop shopping. Another goal was

to reduce the time from order intake to dispatch to

the stores to one week through the stocking of

finished goods. This goal has almost been reached,

and Club 8 now has some of the shortest delivery

times in the industry.

However, total investments turned out to be higher

than assumed, and the capacity aimed for has not

been fully achieved.

As a side effect of introducing the high-bay

warehouse the capital tied up in inventories has

risen by DKK 17.4 million.

Staff

The average number of staff has risen from 688 in

2001/2002 to 747 in 2002/2003. The staff increase

covers 60 additional workers in the production

facilities in Lithuania and additional workers in the

warehouse and dispatch departments in the UK and

the USA. The average workforce in Denmark has

been reduced by 14 relative to 2001/2002.

A number of staff cuts have been made thus that

the number of staff had been reduced to 653 at the

end of the financial year.

Investments

During the year DKK 43.1 million have been

invested in fixed assets. These investments are

primarily related to the completion of the fully

automated distribution warehouse and plant.

The objectives were to additionally enhance the

efficiency of the production process, to considerably

improve the ability to supply the Group's customers

as well as to expand capacity.

FORECAST FOR THE GROUP

FOR 2003/2004

Whereas Denka Holding A/S has been steering

towards growth in recent years, the focus has now

been changed to consolidation and improvement in

earnings. The end of the financial year 2002/2003

and the start of the new financial year saw the

introduction of a number of cost-cutting measures.

The improvement in the contribution ratio in the

annual report at hand is attributable to the

turnaround plan beginning to deliver results.

Bas

ic 2

8484_Årsregnskab 02-03 04/07/03 14:36 Side 16

17

Balancereduktion er ligeledes et væsentligt

indsatsområde med henblik på at frigøre midler til

at reducere gældsforpligtigelsen til bank og kredit-

institutioner. De vigtigste indsatsområder vil være:

• der investeres væsentligt mindre, end der

afskrives

• kapitalbindingen i lagre skal reduceres ved at

reducere gennemløbstiden i forsyningskæden

• kapitalbindingen i debitorer skal ligeledes

reduceres ved målrettet at nedbringe saldoen

hos de kunder/butikker, hvor der er oparbejdet

en for stor og overforfalden saldo

Samlet mål for det kommende år er et break-even

resultat samt et positivt cash flow på min. 30 mio.

kr. før afdrag på langfristet gæld.

Investeringer

Der er i det kommende år planlagt investeringer på

ca. 13 mio. kr. i anlægsaktiver.

Miljø

Koncernens selskaber er ikke omfattet af reglerne

om 'Grønne regnskaber'.

De lovpligtige miljøgodkendelser forefindes hos de

enkelte produktionsenheder.

Det forventes ikke, at der vil komme store miljø-

mæssige investeringer i den nærmeste fremtid.

Risici

Koncernens selskaber afdækker efter løbende

vurdering sine valutatilgodehavender og fremtidige

forventede valutaindtægter via valutatermins-

forretninger og valutaoptioner. Renterisici tilstræbes

afdækket ved at tilpasse renteløbetiden på

koncernens rentebærende gæld til aktivmassens

rentefølsomhed.

Det vurderes, at koncernen ikke har risici udover de

for branchen normalt forekommende.

Begivenheder efter statusdagen

Bestyrelsen er ikke bekendt med begivenheder

indtruffet efter den 30. april 2003, som vil have

væsentlig indflydelse på koncernens finansielle

stilling.

The Company expects the contribution ratio to im-

prove further in the years ahead as the investments

made in the distribution centre and the production

facilities are beginning to produce results and as

more products are sourced from countries with low

pay.

As was the case in 2002/2003 the majority of the

Group's markets will be characterised by sluggish

sales. In spite of this, sales are expected to grow

by 3 to 5%. We base our optimistic outlook on the

full-year effect of the openings in 2002/2003 and

expectations of a net addition of 10-15 BoConcept®

stores.

The reduction in the balance sheet total with a view

to releasing funds to reduce bank debt is a further

goal. The main objectives are:

• to keep investments well below the depreciation

charge

• to reduce the funds tied up in inventories and to

reduce lead times in the supply chain

• to reduce the capital tied up in debtors by

making a determined effort to reduce the balance

of outstanding receivables from those of our

customers/stores who have built up an excessive

balance in our favour

The overall target for the year ahead is to break-

even and to have a positive cash flow of at least

DKK 30 million before instalments on long-term

liabilities other than provisions.

Investments

During the next year we have planned to invest

approximately DKK 13 million in fixed assets.

Environment

The Group companies are not subject to the

regulations on 'green accounting'.

The statutory environmental approvals are held by

the individual production units.

No major environmental investments are planned in

the near future.

Risks

The Group companies hedge amounts owing to

them in foreign currencies and expected foreign

exchange income by means of forward exchange

contracts and foreign exchange options, based on

ongoing evaluations. Endeavours are being made

to hedge interest risks by matching the currency of

the interest payable on the Group's interest-bearing

debt with the total assets' sensitivity to interest

rates.

In the view of the management, the Group is not

subject to any risks other than those common to

the industry.

Post-balance-sheet events

Apart from the events mentioned above, the

supervisory board is aware of no events after

30 April 2003 which would materially influence

the financial position of the Group.Basic 2, Occa, Indivi 2 & Maroc

8484_Årsregnskab 02-03 04/07/03 14:36 Side 17

18

Solid

&Bas

icD

EN

KA

HO

LD

I NG

A/ S

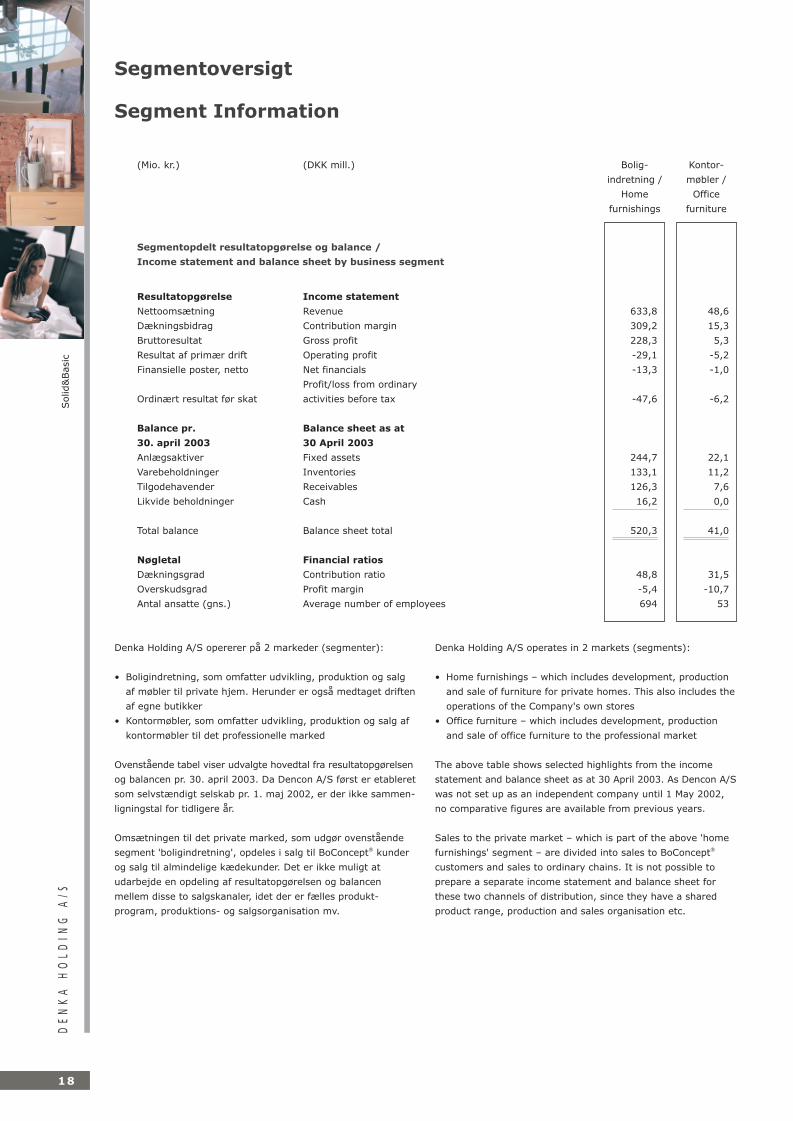

(Mio. kr.) (DKK mill.) Bolig- Kontor-

indretning / møbler /

Home Office

furnishings furniture

Segmentoversigt

Segment Information

Segmentopdelt resultatopgørelse og balance /

Income statement and balance sheet by business segment

Resultatopgørelse

Nettoomsætning 633,8 48,6

Dækningsbidrag 309,2 15,3

Bruttoresultat 228,3 5,3

Resultat af primær drift -29,1 -5,2

Finansielle poster, netto -13,3 -1,0

Ordinært resultat før skat -47,6 -6,2

Balance pr.

30. april 2003

Anlægsaktiver 244,7 22,1

Varebeholdninger 133,1 11,2

Tilgodehavender 126,3 7,6

Likvide beholdninger 16,2 0,0

Total balance 520,3 41,0

Nøgletal

Dækningsgrad 48,8 31,5

Overskudsgrad -5,4 -10,7

Antal ansatte (gns.) 694 53

Income statement

Revenue

Contribution margin

Gross profit

Operating profit

Net financials

Profit/loss from ordinary

activities before tax

Balance sheet as at

30 April 2003

Fixed assets

Inventories

Receivables

Cash

Balance sheet total

Financial ratios

Contribution ratio

Profit margin

Average number of employees

Denka Holding A/S opererer på 2 markeder (segmenter):

• Boligindretning, som omfatter udvikling, produktion og salg

af møbler til private hjem. Herunder er også medtaget driften

af egne butikker

• Kontormøbler, som omfatter udvikling, produktion og salg af

kontormøbler til det professionelle marked

Ovenstående tabel viser udvalgte hovedtal fra resultatopgørelsen

og balancen pr. 30. april 2003. Da Dencon A/S først er etableret

som selvstændigt selskab pr. 1. maj 2002, er der ikke sammen-

ligningstal for tidligere år.

Omsætningen til det private marked, som udgør ovenstående

segment 'boligindretning', opdeles i salg til BoConcept® kunder

og salg til almindelige kædekunder. Det er ikke muligt at

udarbejde en opdeling af resultatopgørelsen og balancen

mellem disse to salgskanaler, idet der er fælles produkt-

program, produktions- og salgsorganisation mv.

Denka Holding A/S operates in 2 markets (segments):

• Home furnishings – which includes development, production

and sale of furniture for private homes. This also includes the

operations of the Company's own stores

• Office furniture – which includes development, production

and sale of office furniture to the professional market

The above table shows selected highlights from the income

statement and balance sheet as at 30 April 2003. As Dencon A/S

was not set up as an independent company until 1 May 2002,

no comparative figures are available from previous years.

Sales to the private market – which is part of the above 'home

furnishings' segment – are divided into sales to BoConcept®

customers and sales to ordinary chains. It is not possible to

prepare a separate income statement and balance sheet for

these two channels of distribution, since they have a shared

product range, production and sales organisation etc.

8484_Årsregnskab 02-03 04/07/03 14:36 Side 18

19

Ledelsens regnskabspåtegning

Statement by the Supervisory andExecutive Boards on the Annual Report

Bestyrelse og direktion har dags dato behandlet

og godkendt årsrapporten for 2002/03 for Denka

Holding A/S.

Årsrapporten er aflagt i overensstemmelse med

årsregnskabsloven, danske regnskabsvejledninger

samt de krav Københavns Fondsbørs i øvrigt stiller

til regnskabsaflæggelse for børsnoterede selskaber.

Vi anser den valgte regnskabspraksis for hensigts-

mæssig, således at årsrapporten giver et retvisende

billede af koncernens og modervirksomhedens

aktiver, passiver, finansielle stilling samt resultat.

Årsrapporten indstilles til generalforsamlingens

godkendelse.

Herning, den 26. juni 2003

EJERFORHOLD

Følgende selskabsdeltagere besidder andele, der er

tillagt enten 5% af aktiekapitalens stemmerettig-

heder eller udgør mindst 5% af selskabskapitalen,

dog mindst 100.000 kr.:

Sato Office Systems (30,77%)

168, Kifissias Ave., Maroussi, Athen, Grækenland

Lønmodtagernes Dyrtidsfond (9,07%)

Vendersgade 28, København K

Tage Mølholm (7,62%)

Godthåbsvej 61, Herning

Viggo Mølholm (7,08%)

Nørre Allé 23, Herning

Jens Ærthøj Jensen (5,38%)

Kaj Munksvej 10, Herning

Mogens Ærthøj (5,19%)

Th. Nielsensgade 75, Herning

Denka Holding A/S (4,96%)

Mørupvej 16, Herning

OWNERSHIP

The following shareholders hold shares representing

at least 5% of the voting shares or not less than

5% of the share capital, or shares for a minimum of

DKK 100,000:

Sato Office Systems (30.77%)

168, Kifissias Ave., Maroussi, Athens, Greece

Lønmodtagernes Dyrtidsfond (9.07%)

Vendersgade 28, Copenhagen K, Denmark

Tage Mølholm (7.62%)

Godthåbsvej 61, Herning, Denmark

Viggo Mølholm (7.08%)

Nørre Allé 23, Herning, Denmark

Jens Ærthøj Jensen (5.38%)

Kaj Munksvej 10, Herning, Denmark

Mogens Ærthøj (5.19%)

Th. Nielsensgade 75, Herning, Denmark

Denka Holding A/S (4.96%)

Mørupvej 16, Herning, Denmark

The Supervisory and Executive Boards have today

considered and adopted the annual report for

2002/2003.

The annual report has been prepared in accordance

with the Danish Financial Statements Act, Danish

accounting standards and the Copenhagen Stock

Exchange requirements pertaining to listed

companies. In our opinion, the accounting policies

applied are appropriate, thus that the annual report

gives a true and fair view of the Group's and the

Parent Company's assets and liabilities, financial

position and profit/loss.

The annual report is hereby submitted to the

general meeting for adoption.

Herning, 26 June 2003

Benny Christensen John Bredvig Jørgen Vagn Larsen Sven A. Thomsen

George Theodoridis Jens Chr. Jørgensen Emil Poulsen Bent Hansen

Viggo Mølholm Hans Barslund

Bestyrelse / Supervisory Board

Direktion / Executive Board

8484_Årsregnskab 02-03 04/07/03 14:36 Side 19

20

DE

NK

A H

OL

DI N

G A

/ STr

ansi

t

Årsrapporten for Denka Holding A/S for 2002/03 er

aflagt i overensstemmelse med årsregnskabslovens

bestemmelser for klasse D-virksomheder, danske

regnskabsvejledninger samt de krav Københavns

Fondsbørs i øvrigt stiller til regnskabsaflæggelse for

børsnoterede selskaber.

Ændring af anvendt regnskabspraksis

Beholdningen af egne aktier er nedskrevet til 0 kr.

mod tidligere at være optaget til anskaffelsesværdien.

Praksisændringen har ingen resultatmæssig

påvirkning. Balancesummen og egenkapitalen er

reduceret med 6,6 mio. kr. pr. 1. maj 2002.

Generelt om indregning og måling

Aktiver indregnes i balancen, når det er sandsyn-

ligt, at fremtidige økonomiske fordele vil tilflyde

koncernen, og aktivets værdi kan måles pålideligt.

Forpligtelser indregnes i balancen, når de er sand-

synlige og kan måles pålideligt.

Ved første indregning måles aktiver og forpligtelser

til kostpris. Efterfølgende måles aktiver og forplig-

telser som beskrevet for hver enkelt regnskabspost

nedenfor.