Embed Size (px)

Citation preview

1

DESEMPENHO DOS GRADUANDOS EM CIÊNCIAS CONTÁBEIS DE IES DA BAHIA ACERCA DAS RECENTES ALTERAÇÕES NAS DEMONSTRAÇÕES

CONTÁBEIS

RESUMO

A Contabilidade no Brasil tem passado por mudanças de natureza legal, resultando em diversas alterações no conjunto de Demonstrações Contábeis. O objetivo desta pesquisa foi identificar o domínio dos discentes das Instituições de Ensino Superior (IES) no Estado da Bahia diante das alterações causadas nas Demonstrações Contábeis após a recente legislação contábil. A metodologia adotada é exploratória com abordagem quantitativa, em que foi utilizado um questionário próprio como instrumento de pesquisa, composto por 16 afirmações que trataram das mudanças ocorridas nas Demonstrações Contábeis diante da legislação contábil vigente. Participaram da pesquisa discentes de 62 campi de IES baianas. Foram analisadas 212 respostas que não tendem a normalidade, utilizando uma Estatística Descritiva com Teste Qui-quadrado. Por último, aplicou-se o Teste de Hipótese t-Student. A pesquisa concluiu que os discentes das IES baianas não apresentam domínio a respeito das alterações ocorridas nas Demonstrações Contábeis pelas Leis nº 11.638 (BRASIL, 2007) e nº 11.941 (BRASIL, 2009). Portanto, acredita-se que o presente estudo contribui para despertar as IES baianas, que possuem curso de Ciências Contábeis, para que avaliem a necessidade de adoção de providências a fim de mudar a realidade alcançada, o desempenho negativo dos seus discentes.

Palavras-Chave: Legislação contábil; Demonstrações Contábeis; Domínio; IES.

2

1 INTRODUÇÃO

A Contabilidade Societária brasileira passou e continua passando por

processos de transformações guiados por leis contábeis. Com o advento da Lei

11.638 de 28 de dezembro de 2007 (BRASIL, 2007), conhecida como a Nova Lei

das Sociedades por Ações, não foi diferente. Essa lei alterou, revogou e introduziu

novos dispositivos à Lei 6.404 de 1976 (Lei das Sociedades Anônimas), no qual a

ênfase neste trabalho está destinada às alterações ocorridas nas demonstrações

contábeis, assim como a análise do domínio dos discentes do curso de Ciências

Contábeis nas Instituições de Ensino Superior (IES) no estado da Bahia.

A Lei 11.638 (BRASIL, 2007) teve como principal propósito conciliar as

práticas contábeis brasileiras com as internacionais, a fim de incluir o Brasil no

contexto da globalização econômica. Com o desenvolvimento dos mercados,

principalmente os internacionais, houve uma necessidade de que existisse

transparência nos demonstrativos contábeis para que fosse possível a compreensão

dos prováveis investidores nacionais e internacionais. É também fundamental que

haja um mínimo de acompanhamento, por parte dos profissionais contábeis, da

evolução do mercado. Dessa forma, além de alterar as Demonstrações Contábeis

reformulando-as, no Brasil, essa lei foi essencial para a convergência das práticas

contábeis brasileiras às internacionais.

Posteriormente, a lei em questão foi alterada pela Medida Provisória 449 de

2008, e, juntamente com outras normas, transformada na Lei 11.941 de 2009

(BRASIL, 2009). As modificações e acréscimos transferidos para as demonstrações

contábeis, e, consequentemente, para alguns grupos de contas, cuja legislação

aplicável tomada como base até então era a Lei 11.638 (BRASIL, 2007), são

utilizados até os dias atuais.

De acordo com a Nova Lei das Sociedades Anônimas, no final de cada

exercício social, cabe à diretoria da entidade elaborar as seguintes demonstrações

contábeis: Demonstração do Resultado do Exercício (DRE), Balanço Patrimonial

(BP), Demonstração de Lucros ou Prejuízos Acumulados (DLPA), Demonstração

das Mutações do Patrimônio Líquido (DMPL), Demonstração do Fluxo de Caixa

(DFC), e, quando a companhia é aberta, a Demonstração do Valor Adicionado

(DVA). Além de incluir novos demonstrativos, essa lei alterou a estrutura das

demonstrações contábeis já existentes, principalmente o Balanço Patrimonial e a

Demonstração do Resultado do Exercício.

3

Conforme Braga (2009a), as demonstrações contábeis preparadas seguindo

a Estrutura Conceitual regida pelas Normas Internacionais de Contabilidade, têm por

finalidade fornecer dados úteis para todos os usuários interessados, respeitando as

necessidades dos mesmos, e não discriminando grupos de usuários específicos.

Dessa forma, é indispensável que os discentes do curso de Ciências Contábeis

tenham conhecimento básico sobre os demonstrativos financeiros exigidos por lei.

A prioridade da Nova Lei das Sociedades Anônimas foi a convergência das

demonstrações contábeis brasileiras com as internacionais, originando benefícios

econômicos ao mercado globalizado. Assim, é necessário comentar sobre a decisão

do Brasil em adotar no ano de 2008, logo após a promulgação da Lei 11.638

(BRASIL, 2007), as Normas Internacionais de Contabilidade, mais conhecidas como

International Financial Reporting Standards (IFRS), no qual são emitidas e revisadas

pelo International Accounting Standards Board (IASB). Cabe destacar que, no Brasil,

o CPC (Comitê de Pronunciamentos Contábeis) é o órgão criado pelo CFC

(Conselho Federal de Contabilidade), juntamente com a Abrasca, Apimec Nacional,

Bovespa, Fipecafi e Ibracon, responsável em emitir pronunciamentos contábeis,

traduzindo e até mesmo adaptando as Normas Internacionais de Contabilidade

(IFRS) às práticas contábeis brasileiras.

Após aprovado pelo CPC e pela deliberação nº 539/08 da Comissão de

Valores Mobiliários (CVM), o Comitê de Pronunciamentos divulgou, no dia

14/03/2008, o “Pronunciamento Conceitual Básico – Estrutura Conceitual para

Elaboração e Apresentação das Demonstrações Contábeis”. O objetivo desse

Pronunciamento é servir como base para os conceitos básicos e fundamentais a

serem seguidos para elaboração e interpretação dos Pronunciamentos Técnicos. O

principal destaque desse Pronunciamento está atrelado à ênfase dada à Primazia da

Essência Sobre a Forma, o maior destaque do IASB. Esse realce já havia sido

discutido e mencionado na legislação brasileira, porém, somente com a Lei 11.638

(BRASIL, 2007) que a Essência sobre a Forma recebeu a devida importância.

Segundo Moreira, Filho e Lemes (2011), por muitos anos a contabilidade

manteve-se regionalizada, proporcionando cada país a acreditar que somente seu

sistema contábil era o mais adequado, tornando flexível a interpretação das leis. Os

autores afirmam que o desenvolvimento do sistema contábil é através das melhores

práticas. Por fim, informam que a convergência das normas contábeis implica aos

profissionais contábeis o julgamento e análise mais minuciosa das operações

4

realizadas pela entidade, forçando a prevalência da essência econômica das

transações sobre a natureza jurídica.

Para Viceconti e Neves (2011), a convergência para as Normas Internacionais

de Contabilidade facilitou a análise dos investidores internacionais, visto que o

manuseio de várias demonstrações financeiras com diversas normas diferenciadas

atrapalhava a comparação dos demonstrativos. Em consequência disso, a aplicação

dos recursos realizados pelos investidores de outros países era prejudicada.

Dentre as melhorias acarretadas na área contábil após a adesão dessas

normas internacionais, pôde-se observar um aperfeiçoamento na qualidade da

informação contábil, envolvendo, consequentemente, os atuais e os futuros

profissionais contábeis, assim como todos os usuários interessados nessas mesmas

informações. Conforme Lima et. al. (2012), a qualidade da informação contábil

influencia diretamente a importância dos demonstrativos financeiros. Em

consequência disso, para os autores, as informações ofertadas precisam seguir 3

(três) características mínimas, devem ser: relevantes aos usuários da contabilidade;

acessíveis aos usuários e possuir relativa facilidade de compreensão.

Segundo o CPC 00 (Estrutura Conceitual para a Elaboração e Divulgação de

Relatório Contábil-Financeiro), a informação contábil subdivide-se em 2 (duas)

características qualitativas: a fundamental e a de melhoria. As características

qualitativas fundamentais, além de estarem presentes nas Demonstrações

Contábeis, são julgadas como as mais úteis para os usuários da informação. As

características qualitativas de melhoria aperfeiçoam a utilidade da informação.

O item 13 do CPC 00 fraciona as características qualitativas fundamentais em

2 (duas): Relevância e Representação Fidedigna. As informações relevantes são

aquelas que fazem diferença quando os usuários forem tomar decisões econômicas

(item 14 do CPC 00). Já a Representação Fidedigna é dividida em 3 (três) atributos,

no qual é necessário que a informação seja: completa, neutra e livre de erro (item 15

do CPC 00). Cabe ressaltar que a informação contábil deve ser simultaneamente

relevante e fidedigna (item 16 do CPC 00).

As características qualitativas de melhoria são divididas em: Comparabilidade,

Verificabilidade, Tempestividade e Compreensibilidade (item 17 do CPC 00). A

Comparabilidade permite que os usuários comparem as informações ao longo do

tempo (item 18 do CPC 00). A Verificabilidade possibilita que observadores distintos

cheguem a um consenso sobre a realidade econômica (item 19 do CPC 00). O

5

fornecimento de informações em tempo hábil é característica da Tempestividade

(item 20 do CPC 00). Por fim, a Compreensibilidade traduz que a informação deve

ser apresentada, classificada e caracterizada de forma clara e concisa (item 21 do

CPC 00).

Torna-se oportuno comentar sobre o papel da CVM perante o surgimento da

Nova Lei das Sociedades por Ações. Isso porque, essa autarquia federal

encaminhou no ano de 2000 um Anteprojeto à Câmara de Deputados possibilitando

a reforma da Lei das Sociedades Anônimas de 1976. Passados 7 (sete) anos de

tramitação na Câmara de Deputados, o Projeto de Lei (PL) 3.741/00 finalmente foi

aprovado pelo Senado Federal e, posteriormente, sancionado pelo Presidente da

República, para então originar a Lei 11.638 (BRASIL, 2007).

Devido à convergência das práticas contábeis brasileiras com as normas

internacionais de contabilidade emitidas pelo IASB, novas normas e procedimentos

contábeis foram expedidos pela CVM baseando-se nas normas internacionais de

contabilidade, assim como é possível observar através do exposto:

Segundo a CVM, as alterações promovidas por intermédio da Lei nº 11.638/07 e da MP nº 449/08 têm por objetivo adequara Lei das Sociedades por Ações, principalmente na parte em que ela dispõe sobre matéria contábil, à nova realidade da economia brasileira, tendo em vista o processo de globalização dos mercados, bem como a evolução havida, em âmbito mundial, dos Princípios Fundamentais de Contabilidade. Assim, o objetivo é criar condições de harmonizar as práticas contábeis adotadas no Brasil e as demonstrações contábeis correspondentes com as práticas e demonstrações exigidas nos principais mercados financeiros mundiais. (FERREIRA, 2009, p. 26)

No ano de 2004, o Ministério da Educação (MEC), por intermédio do

Conselho Nacional de Educação (CNE) e a Câmara de Educação Superior (CES),

apoiou as Diretrizes Curriculares Nacionais dos cursos de graduação, no qual

alterou o texto da Resolução CNE/CES nº 6 (BRASIL, 2004). Especificamente no

curso de Ciências Contábeis, o CNE e a CES aborda, dentre outras categorias, as

Competências e Habilidades essenciais para a formação dos profissionais do curso.

Dentre outros aspectos, cabe ao futuro profissional contábil saber construir

pareceres e relatórios eficazes aos usuários envolvidos, independentemente do

modelo abordado pela organização, e ter ciência de como aplicar corretamente a

legislação vigente às funções contábeis exigidas.

Além do exposto, o MEC também indica, segundo as mesmas Diretrizes

Curriculares Nacionais dos cursos de graduação, o perfil que espera dos formandos

do curso de Ciências Contábeis:

6

O curso de graduação em Ciências Contábeis deve ensejar condições para que o contabilista esteja capacitado a compreender as questões científicas, técnicas, sociais, econômicas e financeiras em âmbito nacional e internacional nos diferentes modelos de organização, assegurando o pleno domínio das responsabilidades funcionais envolvendo apurações, auditorias, perícias, arbitragens, domínio atuarial e de quantificações de informações financeiras, patrimoniais e governamentais, com a plena utilização de inovações tecnológicas, revelando capacidade crítico-analítica para avaliar as implicações organizacionais com o advento da tecnologia da informação (art. 3º, Parecer CNE/CES de 2004).

Segundo Panucci Filho (2010), durante muitos anos o ensino dos estudantes

do curso de Ciências Contábeis esteve associado à prática de guiar os negócios

burocráticos. Panucci Filho (2010) afirma que os discentes, após terminar o curso,

eram vistos apenas como “guarda-livros”, ou seja, o ensino investia no “saber fazer”

ao invés de “aprender fazer”. Todavia, conforme o autor, essa realidade mudou após

alguns Decretos e Leis que aperfeiçoaram o preparo para a profissão contábil, tais

como o Decreto nº 17.329/26, que regulamenta o ensino técnico comercial; o

Decreto Lei nº 6.141/43, que organiza o regime de ensino comercial; o Decreto Lei

nº 7.988/45, que titulou os graduados em Ciências Contábeis e Atuariais com a

denominação de Bacharel em Ciências Contábeis e Atuariais; a Lei nº 1.401/51, que

desdobrou o curso em Ciências Contábeis e Atuariais em dois.

Conforme expresso por Nunes e Costa (2013), é fundamental que o

especialista contábil tenha domínio sobre a Estrutura Conceitual da Contabilidade.

Essa necessidade é essencial para que o especialista contábil tenha julgamento

profissional ao apresentar as demonstrações contábeis baseadas tanto nas Normas

Brasileiras de Contabilidade quanto nas Normas Internacionais de Contabilidade.

Dessa forma, segundo os autores, é importante que os estudantes do curso de

Ciências Contábeis obtenham, desde o início, domínio sobre a seção conceitual.

A Resolução nº 853 de 1999, emitida pelo CFC, instituiu que todo profissional

contábil só poderá exercer sua profissão após o deferimento do Registro Profissional

em Conselho Regional de Contabilidade (CRC), criando o Exame de Suficiência

como um dos requisitos para a obtenção do registro. Conforme essa Resolução, o

principal objetivo do exame é acarretar um nível básico de conhecimento necessário

para que o Contabilista desenvolva as atribuições da profissão. A partir do ano

seguinte, todos os profissionais contábeis teriam que fazer a prova do Exame de

Suficiência e acertar, no mínimo, 50% da prova. O exame passaria a ser aplicado 2

(duas) vezes por ano, preferencialmente no mês de março e setembro, constando

50 (cinquenta) questões, podendo ser objetivas ou subjetivas.

7

No ano de 2005, o Exame de Suficiência foi suspenso através de uma liminar,

no qual alegava o fato da prova ser exigida por uma Resolução do CFC e não por

uma lei federal. Com isso, no ano de 2010, o art. 12º da Lei Federal nº 12.249

(BRASIL, 2010) instituiu o retorno da prova para a obtenção do registro.

De acordo com o Caderno Analítico do Exame de Suficiência, elaborado pelo

CFC no ano de 2007, a aplicação do Exame de Suficiência trouxe melhoria no

ensino. Consequentemente, os alunos passaram a sair das Instituições de Ensino

com uma visão global do mundo, com maior capacidade de tomar decisões rápidas

e inteligentes, possuindo conhecimentos gerais. Devido a isso, as Instituições de

Ensino passaram a se preocupar com o ensino das disciplinas relativas à

Contabilidade, acarretando uma melhoria na qualidade do profissional contábil.

Um dos conteúdos programáticos para o Exame de Suficiência é a

“Elaboração das Demonstrações Contábeis”. Esse assunto engloba todas as

demonstrações contábeis vigentes, exigindo que o candidato tenha domínio

atualizado quanto às formas de apresentação e o grupo de contas de cada

demonstrativo, por exemplo. Em análise a edições anteriores, de 2011 a 2013, é

possível perceber que, no mínimo, 5 (cinco) questões da prova são direcionadas às

demonstrações contábeis, equivalendo a 10% do total de quesitos.

Como relatado e reforçado por Peleias (2006), é indispensável aos futuros

profissionais de Contabilidade que passem por uma boa formação, sendo esse a

melhor forma para que os profissionais possam identificar oportunidades e ameaças

à sua empregabilidade, saibam elaborar pareceres de acordo com a legislação

vigente e estejam preparados para encarar os possíveis desafios.

Diante do exposto, cabe a seguinte indagação: Os discentes do Curso de

Ciências Contábeis das Instituições de Ensino Superior no estado da Bahia

dominam as alterações ocorridas no conjunto das demonstrações contábeis após a

promulgação das leis 11.638/07 e 11.941/09?

Esta pesquisa apresenta como objetivo principal: Analisar o domínio dos

discentes das Instituições de Ensino Superior no estado da Bahia diante das

alterações nos demonstrativos contábeis após as leis 11.638/07 e 11.941/09.

Paralelamente ao objetivo geral, os específicos são: I) Apresentar as

alterações ocorridas nas demonstrações contábeis após a promulgação das leis

11.638/07 e 11.941/09; II) Identificar o domínio dos discentes das Instituições de

Ensino Superior no estado da Bahia diante das mudanças acarretadas nas

8

demonstrações contábeis após as leis 11.638/07 (BRASIL, 2007) e 11.941/09

(BRASIL, 2009).

As demonstrações contábeis promovem dados e informações sobre

determinada empresa seguindo as mais atuais normas contábeis. Para construir os

demonstrativos é necessário um profissional contábil capacitado. Assim como

qualquer outra profissão, o indivíduo precisa obter conhecimento para realizar suas

obrigações. O melhor caminho para que o futuro profissional adquira, pelo menos, a

base desse conhecimento, é por meio de uma satisfatória preparação educacional

(MATARAZZO, 2008). Com isso, os discentes do curso de Ciências Contábeis

precisam estar cientes das modificações influenciadoras na profissão contábil,

atualizando-se constantemente.

Pesquisas como a de Souza et al. (2012), Nishio et al. (2010), Martins, Dieng

e Diniz (2010) foram elaboradas com o propósito de demonstrar as alterações

ocorridas após a promulgação das leis 11.638/07 (BRASIL, 2007) e 11.941/09

(BRASIL, 2009). Todavia, nenhuma foi restrita simultaneamente a todos os

demonstrativos contábeis e ao domínio dos futuros profissionais. Com tudo, pode-se

afirmar que esta pesquisa é relevante ao ensino da Contabilidade, pois está

destinada a analisar o domínio dos discentes do curso de Ciências Contábeis diante

das alterações acarretadas nos demonstrativos financeiros. Diante do exposto, esta

pesquisa é de suma contribuição acadêmica, tendo em vista que analisará o

desempenho dos discentes das Instituições de Ensino Superior no Estado da Bahia,

de forma que possa influenciar a formação dos profissionais capacitados.

9

2 REFERENCIAL TEÓRICO

Foram muitas as mudanças na Contabilidade após a promulgação das Leis

11.638/07 (BRASIL, 2007) e 11.941/09 (BRASIL, 2009), porém, a expressão

“demonstrações financeiras” ficou mantida. Conforme Braga (2009b), a

nomenclatura mais apropriada é “demonstrações contábeis” ao invés de

“demonstrações financeiras”, pois a primeira é mais abrangente do que a segunda.

Por isso que, segundo o autor, em recentes normas é mais frequente o uso de

“demonstrações contábeis”. Já para Ribeiro (2009), não existe diferença na

utilização dessas nomenclaturas, contudo, prefere empregar a expressão

“demonstrações financeiras”.

De acordo com Braga (2009a), as demonstrações contábeis são a principal

ferramenta com finalidade informativa para que todos os usuários as utilizem como

base para avaliações e tomada de decisões. O autor destaca um ponto negativo das

demonstrações: limitam-se em transmitir informações financeiras, não fornecendo

todas as informações necessárias ao usuário.

Segundo Ribeiro (2009), a principal finalidade das demonstrações contábeis é

mostrar aos usuários as informações, principalmente àquelas de natureza

econômica e financeira, relacionadas à gestão do Patrimônio de uma empresa

durante o período de 1 (um) exercício social. Ribeiro (2009) entende como sendo

exercício social o período utilizado pelas entidades para apurar seus resultados e

através deles construir as demonstrações financeiras, geralmente esse tempo é de 1

(um) ano (artigo 175 da Lei das Sociedades Anônimas de 1976).

O exercício social costuma ser generalizado como sendo o período de um

ano civil, iniciado em janeiro e finalizado em dezembro. Entretanto, como ressaltado

por Ferreira (2009), o início desse prazo pode ser em qualquer dia e mês do ano,

apenas terá que respeitar o prazo de 12 (doze) meses de duração. Além disso, é

importante que os anos posteriores respeitem o mesmo prazo de exercício social.

Quanto aos usuários interessados nas informações emitidas nas

demonstrações contábeis, Ribeiro (2009) caracteriza como sendo as pessoas

jurídicas e físicas que as utilizam a fim de possuir controle das movimentações dos

seus Patrimônios. Segundo Braga (2009a), os usuários são os envolvidos interna e

externamente, tais como os investidores, os credores por empréstimos, os

empregados, os fornecedores, os clientes, o governo e o público.

10

A Proposta Nacional de Conteúdo para o Curso de Ciências Contábeis,

admitida pelo CFC e apoiada pela Fundação Brasileira de Contabilidade (FBC) em

2009, apresenta sugestões de disciplinas para compor a grade curricular do curso

em Ciências Contábeis nas IES do Brasil, com objetivo de harmonizar o ensino, em

termos de conteúdo. Segundo essa Proposta, a “Estrutura das Demonstrações

Contábeis”, no qual inclui todas as demonstrações contábeis vigentes atualmente, é

um componente curricular básico para a formação do profissional contábil.

De acordo com Ribeiro (2009), para que os demonstrativos sejam realmente

úteis, é essencial que o elaborador desses relatórios conheça profundamente a

estrutura de cada um deles, assim como os elementos que as compõem, para que

posteriormente seja possível construí-los. O autor acrescenta informando que o

estudante de Contabilidade deve possuir um ensino satisfatório que contribua para

transformá-lo em um bom profissional.

Devido à globalização e à expansão do comércio internacional, as mudanças

ocasionadas estão acontecendo em uma velocidade incontrolável. Em consequência

disso, as responsabilidades profissionais afetam, também, os contadores, exigindo

que haja modificação no perfil do especialista contábil. Essa mudança deve ter início

nas instituições de ensino. Para que isso seja possível, essas entidades

educacionais devem estar interadas com as necessidades atuais do mercado de

trabalho. Dessa forma, para a formação do profissional atualizado, as instituições

precisam aproximar as disciplinas adotadas à realidade do mercado, introduzindo

metodologias de ensino mais eficazes e diversificadas (FAHL; MANHANI, 2006).

Souza e Vergilino (2012) perceberam que a expectativa aplicada sobre o

profissional contábil aumenta à medida que o progresso econômico evolui, refletindo

no sistema de ensino responsável pela preparação desse profissional. Para os

autores, as IES são responsáveis pela formação dos profissionais, preparando-os

para que seus conhecimentos estejam alinhados às tais exigências, além de serem

hábeis nas áreas que forem atuar.

De acordo com Silva (2008), o novo profissional contábil deve estar ajustado

a um perfil de adequação às exigências do próprio mercado de trabalho, que está

em constantes mudanças. O autor complementa informando que as Instituições de

Ensino Superior (IES) devem orientar seus alunos, quantitativa e qualitativamente,

para que estejam preparados, ou pelo menos em condições mínimas para

exercerem a profissão escolhida.

11

É inegável que a Contabilidade vem sofrendo várias mudanças, influenciando

e sendo influenciada. A alteração da Contabilidade baseada em regras para a

Contabilidade baseada em princípios, através das Normas Contábeis Internacionais,

acarretou em uma maior exigência do profissional contábil em julgar criticamente.

Para Oro e Rosa (2013), a inclusão da disciplina Contabilidade Internacional, ou

similar, nos componentes curriculares é importante para que haja a atualização dos

conteúdos da formação do Contador. Como lembrado pelas autoras, a proposta de

introduzir alguma disciplina que abordasse as Normas Contábeis Internacionais é

com o intuito de inserir o conhecimento econômico e financeiro, sendo nacional ou

internacional (art. 5º da Resolução CNE/CES nº 10 de 2004).

Em um estudo para identificar o perfil profissiográfico do profissional contábil,

Peleias et al. (2008) concluíram que era mais exigido o conhecimento em

Contabilidade Internacional nos cargos de gerências e chefias. Os autores informam

que para as IES cumprirem o papel de desenvolver profissionais eficazes em suas

áreas de atuação, é indispensável que conheçam o perfil profissiográfico solicitado

pelo mercado de trabalho, permitindo que as IES ajustem as grades curriculares e

os conteúdos seguindo a demanda do mercado.

Após um estudo realizado em uma Instituição Federal de Ensino Superior do

estado da Paraíba, cujo intuito foi conhecer a percepção dos graduandos em

Ciências Contábeis diante à formação acadêmica recebida, Santos et al. (2014)

concluíram que os discentes, em sua maioria, discordam que estão adquirindo

conhecimentos suficientes para ingressar e atuar no mercado de trabalho. Quando

questionados se possuem entendimento satisfatório sobre as Demonstrações

Financeiras, mais de 88% dos estudantes não concordaram totalmente.

Em uma pesquisa realizada por Espejo et al. (2010), cujo objetivo foi avaliar o

domínio dos discentes, de uma determinada Instituição de Ensino Superior no

estado do Paraná, acerca das principais alterações nos demonstrativos contábeis

após a Lei 11.638 (BRASIL, 2007), foi constatado que os estudantes apresentavam

domínio. Os autores justificaram esse resultado positivo devido ao bom desempenho

da IES na prova do ENADE, no ano de 2007.

2.1 DEMONSTRAÇÕES CONTÁBEIS

Segundo o caput do art. 176 da Lei das Sociedades Anônimas de 1976, a

diretoria de uma empresa tinha por obrigação elaborar 4 (quatro) demonstrações

12

financeiras, no qual deveriam exprimir a situação do patrimônio da entidade e as

mutações que viera a ocorrer de maneira clara: I) Balanço Patrimonial (BP); II)

Demonstração do Resultado do Exercício (DRE); III) Demonstração das Origens e

Aplicações de Recursos (DOAR); e por fim, IV) Demonstração dos Lucros ou

Prejuízo Acumulados (DLPA). A Lei 6.404 (BRASIL, 1976), no § 2º do artigo 186,

também cita a Demonstração das Mutações do Patrimônio Líquido (DMPL) para ser

utilizado pelas entidades.

Após entrar em vigor, a Nova Lei das Sociedades Anônimas alterou

demonstrações já existentes: substituiu a DOAR pela Demonstração dos Fluxos de

Caixa (DFC), além de modificar algumas contas dos demais demonstrativos. Essa

nova legislação também acrescentou uma nova demonstração para entidades de

companhias abertas: a Demonstração do Valor Adicionado (DVA). Cardoso et al.

(2009) supõe que a substituição da DOAR pela DFC, e a obrigatoriedade da DVA

vieram a fim de suprir as ambições dos usuários da informação contábil.

Com a Lei 11.941 (BRASIL, 2009) nenhuma demonstração contábil foi criada

ou substituída. Entretanto, alguns grupos de contas passaram por alterações no qual

são utilizadas até os dias atuais. No Balanço Patrimonial, tanto o grupo do “Ativo”

quanto do “Passivo” sofreram modificações, principalmente nos subgrupos.

2.1.1 Balanço Patrimonial (BP)

De acordo com Iudícibus (2007), o BP é uma espécie de demonstração que

reflete as contas patrimoniais em um determinado período de tempo, no qual é mais

comum o prazo de 1 (um) ano. Para Marion (2009), o BP é a principal

demonstração, pois reflete a real posição financeira da empresa em um determinado

período de tempo.

Conforme Souza et al. (2012), o Balanço Patrimonial é estático. Isso porque é

um demonstrativo financeiro capaz de fornecer informações suscetíveis a mudanças

contínuas. Dessa forma, a estrutura do BP poderá apresentar diferença após o

encerramento do exercício.

Ao se referir à estrutura do BP é mais comum encontrar a seguinte

composição: duas colunas, onde de um lado se encontra o Ativo e do outro o

Passivo juntamente com o Patrimônio Líquido. Contudo, Velter e Missagia (2007)

revelam uma forma menos utilizada de elaborar o BP: com apenas uma coluna.

13

Cabe ressaltar que, independentemente da estrutura adotada, as informações

divulgadas são as mesmas.

Segundo Cunha e Lima (2011), a divisão do ativo e passivo em circulante e

não circulante, ocasionada pela Nova Lei das Sociedades Anônimas, facilitou a

análise da posição financeira da entidade. Para os autores, isso ocorre porque essa

segregação permite saber informações fundamentais, como por exemplo, a

capacidade que a empresa possui de liquidar suas obrigações.

2.1.1.1 Ativo

Segundo o art. 178, § 1º, da Lei 6.404 (BRASIL, 1976) o Ativo é um grupo de

conta onde as contas devem estar dispostas em ordem decrescente seguindo o grau

de liquidez. Ainda informações desse artigo, o Ativo é subdividido em 3 (três)

grupos: 1) Ativo Circulante; 2) Ativo Realizável ao Longo Prazo; e 3) Ativo

permanente. Este último subgrupo é composto por mais 3 (três) grupos de contas: 1)

Investimentos; 2) Ativo Imobilizado; e 3) Ativo Diferido.

Após a Lei 11.638 (BRASIL, 2007), incluiu-se o grupo de contas “Intangível”

no Ativo Permanente. Finalmente, com a Lei 11.941 (BRASIL, 2009), os grupos que

formam o Ativo sofreram a última modificação, passou a existir apenas dois grupos

de Ativo: 1) o Ativo Circulante; e 2) o Ativo Não Circulante. Sendo este subdivido em

4 (quatro) outros grupos: 1) Ativo Realizável a Longo Prazo; 2) Investimentos; 3)

Imobilizado; e 4) Intangível. Esta é a estrutura utilizada nos dias atuais.

Para Marion (2009), o Ativo são todos os bens e direitos empresariais, no qual

esses recursos são mensuráveis monetariamente, cuja finalidade é representar

benefícios presentes e futuros para a empresa. Todavia, segundo o autor, para que

algo seja considerado Ativo é indispensável que siga 4 (quatro) características

simultaneamente: 1) precisa ser bem ou direito; 2) deve ser propriedade da

empresa, sem exceções; 3) é necessário que seja mensurável em dinheiro; e por

fim, 4) é essencial que traga algum benefício presente ou futuro para a entidade.

Segundo Lima Filho e Bruni (2012), em estudo sobre a percepção de

graduandos em Ciências Contábeis de Salvador sobre os conceitos relevantes da

Teoria da Contabilidade, a conceituação de ativo é essencial para a definição de

outros termos, como as receitas, despesas, perdas, ganhos e passivo. Mesmo

sabendo da importância do conceito de ativo, conforme os autores, é comum o

14

ensino dessa definição como sendo apenas um “conjunto de bens e direitos” ou uma

“aplicação de recurso”, inexistindo discussões a respeito.

2.1.1.1.1 Ativo Circulante

O Ativo Circulante é composto pelas disponibilidades, as aplicações de

recursos do exercício seguinte e pelos direitos realizáveis do exercício seguinte (art.

179, I, da Lei 6.404/76).

Segundo Ching, Marques e Prado (2007), o Ativo Circulante é composto de

ativos que serão convertidos em dinheiro no prazo do ciclo operacional da empresa.

Conceituam “ciclo operacional” como sendo o período em que a entidade gasta

dinheiro a fim de comprar bens e serviços destinados às mercadorias que serão

vendidas futuramente aos clientes.

Conforme Braga (2009a), esse grupo do BP é formado pelos investimentos

circulantes (caixa, banco, aplicações), pelos direitos de créditos dos clientes e outros

devedores de operações a prazo (contas a receber e duplicatas a receber), os

estoques (produtos acabados, produtos em elaboração, mercadorias e matérias-

primas), todas as aplicações em recursos destinadas às despesas apropriáveis.

2.1.1.1.2 Ativo Não Circulante

Após a Lei 11.638 (BRASIL, 2007), o Ativo Não Circulante passou a ser

dividido em 4 (quatro) grupos: 1) Realizável ao Longo Prazo; 2) Investimentos; 3)

Imobilizado; e 4) Intangível.

Para Ching, Marques e Prado (2007), o Realizável ao Longo Prazo comporta

os ativos cujo consumo ou conversão em dinheiro não serão efetivos em um período

inferior a 1 (um) ciclo operacional. Segundo Velter e Missagia (2007), o Ativo

Realizável ao Longo Prazo é formado pelos créditos (direitos) da entidade cuja

liquidação seja prevista após o término do exercício social seguinte.

De acordo com Ching, Marques e Prado (2007), o subgrupo dos

Investimentos equivale às participações em forma de ações ou cotas de outras

companhias, cuja esperança é que permaneçam mantidas por longo prazo. Velter e

Missagia (2007) lembram que as contas desse subgrupo não poderão ser

destinados à manutenção das atividades fins da companhia, por isso também não

pode ser classificado no Ativo Circulante.

15

Conforme Ching, Marques e Prado (2007), no Imobilizado se encontram os

ativos tangíveis utilizados nas operações empresariais. Os autores lembram que as

notas explicativas possuem um papel importante para esse grupo de contas, pois

indicará de forma detalhada as informações necessárias.

Para Marion (2009), um Ativo Intangível deverá ser reconhecido no Balanço

Patrimonial apenas se: 1) for provado que os benefícios econômicos gerados sejam

em prol da companhia; 2) for possível identificar e separar; e 3) o custo do ativo for

mensurado de maneira segura.

Cunha e Lima (2011) afirmam que a inclusão do Intangível possibilitou que a

contabilização fosse feita com mais clareza, permitindo que a realização da

amortização ocorresse no prazo legal de concessão, ou seguindo como base a vida

útil econômica. Os autores informam que o fundo de comércio é exceção, pois

deverá ser amortizado, no máximo, em dez anos.

2.1.1.2 Passivo

Conforme o art. 178, § 2º, da Lei 6.404 (BRASIL, 1976), o Passivo é um grupo

de conta dividido em 4 (quatro) outros grupos: 1) Passivo Circulante ou Passivo

Exigível; 2) Passivo Exigível a Longo Prazo; 3) Resultados de Exercícios Futuros; e

4) Patrimônio Líquido. A Lei das Sociedades Anônimas inclui no Passivo o grupo do

Patrimônio Líquido, sendo este subdividido em 5 (cinco) pequenos grupos: 1) Capital

Social; 2) Reservas de Capital; 3) Reservas de Reavaliação; 4) Reservas de Lucro;

e 5) Lucros ou Prejuízos Acumulados.

A Lei 11.638 (BRASIL, 2007) alterou e acrescentou os grupos do Patrimônio

Líquido, este passou a ser composto por 6 (seis) subgrupos: 1) Capital Social; 2)

Reservas de Capital; 3) Ajustes de Avaliação Patrimonial; 4) Reservas de Lucros; 5)

Ações em Tesouraria; e 6) Prejuízos Acumulados.

Por fim, devido a alterações acarretadas pela Lei 11.941 (BRASIL, 2009), o

Passivo passou a englobar os seguintes grupos: 1) Passivo Circulante; 2) Passivo

Não Circulante; e o 3) Patrimônio Líquido. Sendo este com os mesmos subgrupos

impostos pela Lei 11.638 (BRASIL, 2007).

Segundo Velter e Missagia (2007), o Passivo é o grupo representante de

todas as obrigações da entidade. Conforme os autores é preciso ter precaução no

uso de “Passivo”. Ora esse termo poderá indicar os resultados de exercícios futuros,

havendo inclusão do Patrimônio Líquido, assim como dito na legislação vigente; ora

16

indicará seu sentido natural, no qual apenas considera o Passivo Circulante e o Não

Circulante, ou seja, o Patrimônio Líquido é tratado como um grupo a parte, e não

como uma extensão do Passivo. No presente trabalho, o Patrimônio Líquido foi

tratado como um grupo distinto do Passivo.

2.1.1.2.1 Passivo Circulante

Para Iudícibus, Martins e Gelbcke (2009), no grupo do Passivo Circulante se

encontram as obrigações da empresa cuja esperança é que haja quitação das

dívidas dentro do exercício social subsequente. Caso haja ultrapassagem desse

prazo, o período a ser considerado será o do ciclo operacional da companhia.

O Passivo é considerado Circulante somente se atender a 3 (três)

parâmetros: 1) espera-se que seja liquidada no período de 12 (doze) meses após a

elaboração do Balanço Patrimonial; 2) somente é mantido se a finalidade for a

transação; e 3) não poderá ser desprezada a liquidação da dívida quando a mesma

ultrapassa o período de 12 (doze) meses da data do Balanço Patrimonial anterior.

(Deliberação da CVM nº 488/05 item 57).

2.1.1.2.2 Passivo Não Circulante

Conforme Iudícibus, Martins e Gelbcke (2009), o Passivo Não Circulante ou

Exigível a Longo Prazo, é o grupo de conta em que são registradas as obrigações

da entidade cuja liquidação ocorrerá em um período superior ao ciclo operacional,

ou o exercício social seguinte. Para os autores não basta exceder esses prazos,

também não poderá se enquadrar em nenhuma definição do Passivo Circulante.

2.1.1.3 Patrimônio Líquido

Para Velter e Missagia (2007), esse grupo de conta é o resultado da diferença

entre o Ativo e o Passivo. Justamente por isso que o Patrimônio Líquido também

pode ser conhecido como Capital Próprio. Cabe destacar que esse grupo de conta

não representa qualquer obrigação diante os sócios da empresa, pois não

adquiriram empréstimos da entidade, e sim, juntaram esforços para atingirem um

objetivo em comum.

Na estrutura atual do Balanço Patrimonial, o Patrimônio Líquido é composto

pelos seguintes subgrupos: 1) Capital Social; 2) Reservas de Capital; 3) Ajustes de

17

Avaliação Patrimonial; 4) Reservas de Lucros; 5) Ações em Tesouraria; 6) Prejuízos

Acumulados.

Iudícibus, Martins e Gelbcke (2009) afirmam que o Capital Social representa

os valores recebidos pela entidade, ou gerados pela mesma, cuja exista

incorporação direcionada ao Capital. Alegam que no Capital Social também se

encontra todos os investimentos efetuados na empresa através dos acionistas.

Dessa forma, segundo os autores, o Capital Social adquire uma figura mais jurídica

do que econômica.

Conforme Iudícibus, Martins e Gelbcke (2009), as Reservas de Capital são

formadas pelos valores recebidos pela entidade, e que não foram considerados

como Receitas. Isso porque esses valores foram destinados a reforçar o capital sem

que a empresa tenha feito qualquer esforço para entregar bens ou prestação de

serviços. Classificam como sendo pertencentes às Reservas de Capital o ágio na

emissão de ações, a reserva especial de ágio na incorporação, as doações e

subvenções para investimentos, a alienação de bônus de subscrição e de partes

beneficiárias, e o prêmio na emissão de debêntures.

De acordo com Ferreira (2009), serão classificadas como Ajustes de

Avaliação Patrimonial as contrapartidas informativas de diminuições ou aumentos

dos valores que foram atribuídos ao Ativo e ao Passivo em decorrência da sua

avaliação a valor justo. Essas contrapartidas não podem ter sido computadas no

resultado do exercício.

Segundo o § 4º do art. 182 da Lei 6.404 (BRASIL, 1976), deverão ser

classificadas como sendo Reservas de Lucros àquelas contas que foram formadas

através da apropriação de lucros da empresa. Iudícibus, Martins e Gelbcke (2009)

advertem da essencialidade de existir conhecimento dos valores das reservas, pois

esses valores são, ou poderão ser, disponíveis para distribuição futura através de

dividendos.

O § 5º, do art. 182, da Lei 6.404 (BRASIL, 1976), estabelece que a conta

Ações em Tesouraria é redutora do Patrimônio Líquido. Para Ferreira (2009), as

Ações em Tesouraria são espécies de títulos de emissão da empresa, no qual a

própria adquire, permitindo que a companhia se torne acionista de si mesma.

Conforme o autor, a empresa que aproveita a baixa cotação para comprar seus

próprios títulos, tende a ser vista como uma companhia confiante e orgulhosa de seu

desenvolvimento econômico.

18

A Lei das Sociedades Anônimas de 1976 nomeou esta conta como “Lucros ou

Prejuízos Acumulados”. Todavia, a Lei 11.638 (BRASIL, 2007) retirou o termo

“Lucros”, ou seja, apenas seriam mensurados os Prejuízos Acumulados. Para

Ferreira (2009), essa atitude foi uma forma de inibir a retenção injustificada de

lucros, passando a ser destinados às reservas. Entretanto, conforme o autor, é

incorreto afirmar que a conta Lucros Acumulados deixou de existir, apenas será de

competência de outra espécie de conta no qual seja uma contrapartida às

destinações dos lucros e às reversões das reservas de lucros.

2.1.2 Demonstração do Resultado do Exercício (DRE)

Conforme Iudícibus (2007), a DRE é um relatório no qual informa o resultado

final de um exercício social, geralmente 12 (doze) meses, indicando se a empresa

obteve lucro ou prejuízo. Para encontrar essa resposta, as receitas e despesas são

postas em posição vertical onde as despesas são subtraídas das receitas. Oliveira

(2010) ressalta que o período para a realização da DRE não está limitado em 12

(doze) meses, pode ser mensal ou até mesmo quinzenal.

Gonçalves e Rodrigues (2013) lembram que a DRE obedece o regime de

competência, ou seja, engloba todas as receitas, despesas, ganhos e perdas do

exercício no momento em que ocorrem, mesmo sendo ausente os respectivos

recebimentos e pagamentos.

Pelo entendimento de Iudícibus (2007), a DRE pode ser classificada em dois

tipos: I) simples, quando se trata de uma micro ou pequena empresa, tais como

bares, mercearias e farmácias, e não é exigido maiores detalhes; ou então, II)

completa, no qual indica informações mais detalhadas para auxiliar na tomada de

decisões.

Após a Lei 6.404 (BRASIL, 1976) sofrer as modificações da Lei 11.638

(BRASIL, 2007), a Demonstração do Resultado do Exercício passou a ser

responsável em discriminar: a receita bruta, retirando os abatimentos e os impostos

sob as vendas; a receita líquida, ausentando o valor do custo das mercadorias e

serviços vendidos, originando o lucro bruto; as receitas e despesas operacionais, e

as outras receitas e despesas, constituindo o lucro ou prejuízo operacional; as

receitas e despesas não operacionais; o resultado do exercício antes do Imposto

sobre a Renda e a provisão para o mesmo imposto; as participações de debêntures,

19

empregados, administradores e partes beneficiárias; por fim, o lucro ou prejuízo

líquido do exercício e o seu montante por ação do capital social.

2.1.3 Demonstração do Valor Adicionado (DVA)

Ferreira (2007) considera a DVA como sendo um relatório que representa

elementos do Balanço Social, pois evidencia riqueza econômica gerada pela

empresa em um determinado exercício. Segundo Cunha, Ribeiro e Santos (2005), a

DVA, além de demonstrar a capacidade da empresa de gerar riqueza para a

economia, informa: os benefícios oferecidos pelas entidades à sociedade; a

identificação da riqueza recebida por transferência; e um detalhamento de como as

riquezas foram distribuídas entre seus beneficiários.

Gonçalves e Rodrigues (2013) indicam que os grupos de contas pertencentes

a DVA são: as receitas, compostas pela venda de mercadorias, produtos e serviços

e a reversão da provisão para devedores duvidosos; os insumos adquiridos de

terceiros, tais como as matérias-primas consumidas e o custo da mercadoria e

serviços vendidos; o valor adicionado bruto, resultado encontrado após a subtração

entre as receitas e os insumos; as retenções, sendo composta pela depreciação,

amortização e exaustão; o valor adicionado líquido produzido pela entidade,

encontrado depois da subtração entre o valor adicionado bruto e as retenções; o

valor adicionado recebido em transferência, composto pelo resultado de

equivalência patrimonial e as receitas financeiras; o valor adicionado a distribuir,

encontrado após a soma entre o valor líquido produzido pela entidade e o valor

recebido em transferência; e por fim, a distribuição do valor adicionado, corresponde

ao total a ser distribuído entre o pessoal, encargos, impostos, taxas, contribuições,

juros, aluguéis, lucros retidos ou prejuízo do exercício.

2.1.4 Demonstração de Lucros ou Prejuízos Acumulados (DLPA)

Conforme Ribeiro (2009), a Demonstração de Lucros ou Prejuízos

Acumulados é uma espécie de relatório cuja principal finalidade é evidenciar qual

será o destino do lucro líquido que foi apurado no término do exercício social.

Para Velter e Missagia (2007), essa demonstração objetiva evidenciar tanto a

aplicação quanto a destinação do resultado de determinado período. Completam

20

afirmando que a DLPA é um relatório fundamental principalmente para os acionistas,

pois os ajuda a possuírem controle do lucro gerado.

De acordo com o art. 186, §2º, da Lei 6.404 (BRASIL, 1976), a DLPA indicará

o valor correspondente ao dividendo por ação do capital social. Com isso, a DLPA

poderá ser inclusa na Demonstração das Mutações do Patrimônio Líquido (DMPL),

caso este relatório seja construído pela entidade.

Gonçalves e Rodrigues (2013) atentam sobre a comparação da DLPA com a

DMPL. Consideram que a DMPL é um relatório mais abrangente, isso porque mostra

as variações das contas do Patrimônio Líquido durante o exercício, incluindo a conta

em que a DLPA expõe, a de Lucros ou Prejuízos Acumulados. Para Oliveira (2010),

essa relação entre DLPA e DMPL ultrapassa o fator comparativo, pois as entidades

são desobrigadas a elaborar a DLPA se apresentarem a DMPL. Isso ocorre porque

a DMPL incorpora todas as informações presentes na DLPA.

Segundo Silva (2009), mesmo extinguindo a conta “Lucros Acumulados”,

inexistiu qualquer alteração na elaboração desse relatório. O autor reforça que a

DLPA não apresentará saldo positivo nessa conta em específico, ao final de cada

exercício social.

A DLPA deverá indicar, pelo menos, as seguintes informações: o saldo do

início do período, correspondente ao valor do exercício anterior; os ajustes do

exercício antecedente, acarretados pelos efeitos da mudança de critério contábil ou

pela correção de algum erro imputável; a reversão das reservas, lançamentos

realizados com intuito de compensar os prejuízos; o lucro ou prejuízo líquido do

exercício, valor correspondente ao resultado líquido final do período; a destinação do

lucro; e o saldo final do período (Lei 6.404/76, art. 186, I, II e III).

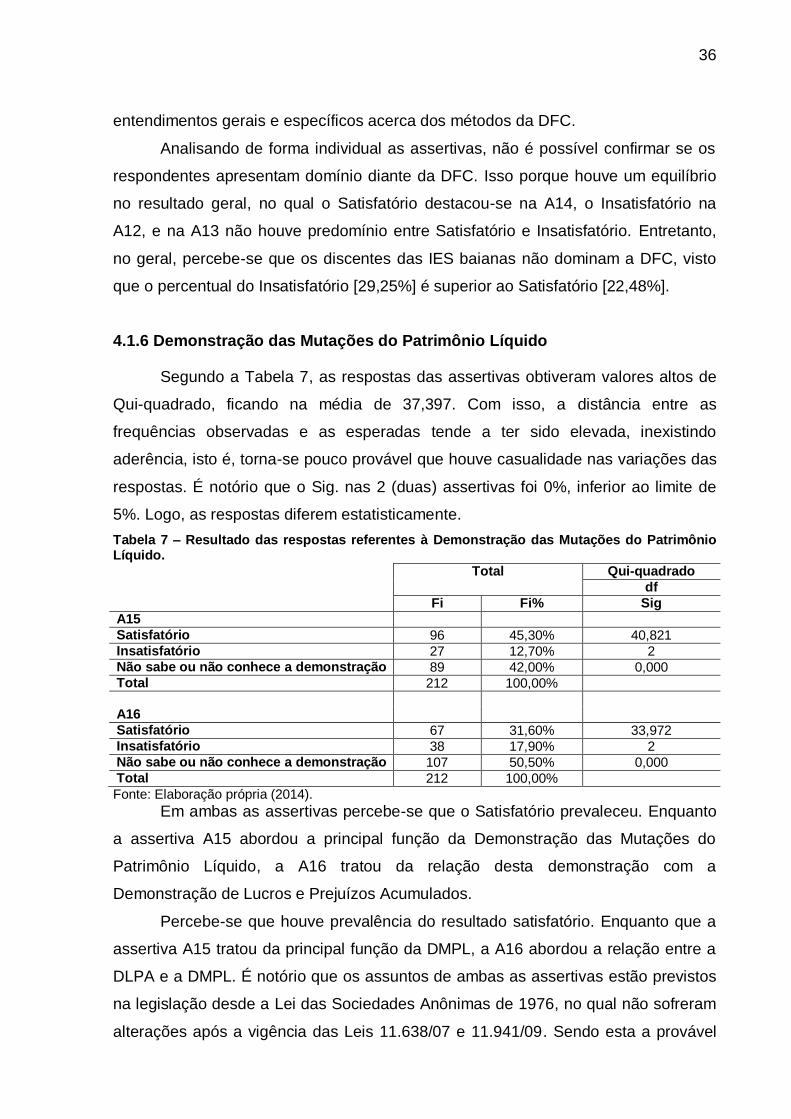

2.1.5 Demonstração dos Fluxos de Caixa (DFC)

Ribeiro (2009) entende que a DFC é responsável em evidenciar todas as

transações existentes que causaram modificações no saldo da conta Caixa. Ferreira

(2007) não é tão restrito, informa que a DFC evidencia as alterações ocorridas nas

disponibilidades de uma entidade, considerando o período de um determinado

exercício social. Nunes et al. (2012) afirma que essas alterações nos disponíveis são

através de pagamentos e recebimentos realizados pela entidade.

21

Para Gonçalves e Rodrigues (2013), a terminologia “Fluxo de Caixa” é

inadequada, pois trata apenas dos recursos em moeda corrente. Afirmam que a

melhor nomenclatura seria “Fluxo do Disponível”, porque incorpora os recursos

disponíveis em caixa e equivalentes de caixa, como os bancos, ou seja,

instrumentos de altíssima liquidez.

Ching, Marques, Prado (2007) consideram que a DFC tem por finalidade

demonstrar informações que poderão ser usadas para avaliar as decisões

gerenciais, analisar a capacidade da empresa em quitar os empréstimos e os

dividendos, mostrar a relação existente entre o lucro líquido e o caixa, ajudar a

prever fluxos de caixa subsequentes.

Rosa e Faria (2010) destaca que, após as alterações trazidas pela Nova Lei

das Sociedades Anônimas, todas as companhias fechadas cujo Patrimônio Líquido

seja inferior a R$ 2 milhões não serão obrigadas a elaborar a DFC.

Segundo a Lei 11.638 (BRASIL, 2007), a DFC indicará as modificações no

saldo de caixa e equivalentes de caixa, no qual essas alterações deverão ser

segregadas em, no mínimo, 3 (três) fluxos: 1) Fluxos das operações; 2) Fluxos dos

financiamentos; e 3) Fluxos dos investimentos.

Marion (2009) prefere utilizar o termo “atividades” ao invés de “fluxos”, mesmo

sendo este o termo previsto em lei. Cabe destacar que essa diferença se restringe à

nomenclatura, o conceito permanece inalterado. Para o autor, as atividades

operacionais incluem todas as transações que envolvam a consecução do objeto

social da companhia; as atividades de financiamentos englobam a captação de

recursos que proveram dos proprietários da empresa por intermédio do capital

social; e as atividades de investimentos, que são as transações de compra e venda

dos ativos permanentes.

Oliveira (2010) indica que a DFC apresenta 2 (dois) métodos: direto e indireto.

informa que o primeiro considera as entradas e saídas brutas correspondente às

operações. Já o método indireto é composto pelos saldos presentes na DRE.

2.1.6 Demonstração das Mutações do Patrimônio Líquido (DMPL)

Segundo Ribeiro (2009), esse demonstrativo visa evidenciar as alterações

ocorridas nas contas que fazem parte do Patrimônio Líquido em um determinado

período de tempo.

22

Iudícibus, Martins e Gelbcke (2009) consideram a DMPL como sendo uma

demonstração bastante útil, pois possibilita obter uma indicação clara do fluxo de

uma conta para outra. Além disso, a DMPL indica a origem e o valor de diminuição

ou acréscimos das contas que compõem o Patrimônio Líquido.

Rosa e Faria (2010), em um artigo sobre o impacto da Nova Lei das

Sociedades Anônimas no mundo contábil, lembra que, devido à exigência da CVM,

as companhias abertas são obrigadas a elaborar, além das demonstrações

obrigatórias, a DMPL. Contudo, para as demais companhias esse demonstrativo é

facultativo.

Gonçalves e Rodrigues (2013) fornecem alguns fatos contábeis que afetam

ou não os componentes do Patrimônio Líquido, dividindo-os em 3 (três) grupos de

eventos, os que: a) aumentam o Patrimônio Líquido, como a atualização monetária,

o lucro líquido do período, a reavaliação de ativos, o ágio na emissão de ações, e a

integralização de aumento de capital; b) reduzem o Patrimônio Líquido, como os

ajustes de exercícios anteriores, o prejuízo do exercício, a redução de capital, a

aquisição de ações de própria emissão, e o prejuízo na venda de ações em

tesouraria; c) não afetam o total do Patrimônio Líquido, como a apropriação do lucro

líquido às reservas, as reversões das reservas para lucros acumulados, e a

compensação de prejuízos com reservas.

Oliveira (2010) afirma que para elaborar a Demonstração das Mutações do

Patrimônio Líquido é imprescindível que a empresa apresente tanto o Balanço

Patrimonial quanto a Demonstração do Resultado do Exercício. Também informa a

estrutura física da DMPL, cuja coluna principal é composta pelos mesmos itens

presentes na DLPA, fazendo parte do “histórico”; e o cabeçalho é formado pelas

movimentações ocorridas nas contas do Patrimônio Líquido durante um determinado

período de tempo.

Conforme Iudícibus, Martins e Gelbcke (2009), para que a DMPL possa

substituir a DLPA, as informações poderão ser transmitidas de 2 (duas) forma:

detalhada, quando são evidenciado todas as movimentações de cada conta do

Patrimônio Líquido; ou sumariada, quando é evidenciado apenas o saldo final de

cada conta envolvida.

23

3 PROCEDIMENTOS METODOLÓGICOS

3.1 CARACTERIZAÇÃO DA PESQUISA

Esta pesquisa foi desenvolvida com o intuito de analisar o conhecimento dos

discentes sobre os demonstrativos contábeis, após as alterações acarretadas pelas

Leis 11.638/07 e 11.941/09, em Instituições de Ensino Superior baianas.

A pesquisa pode ser classificada, de acordo com Gil (2002), em 2 (duas)

categorias: quanto ao objetivo geral, podendo ser exploratória, descritiva ou

explicativa; e quanto aos procedimentos técnicos a serem utilizados. Para Raupp e

Beuren (2013), a pesquisa também pode ser classificada quanto ao problema,

podendo ser qualitativa ou quantitativa.

Quanto ao objetivo geral, esta pesquisa é classificada como exploratória. Para

Gil (2002), este tipo de pesquisa procura aproximar o problema a fim de torná-lo

mais claro ou a construir hipóteses. O autor complementa dizendo que essa espécie

de pesquisa envolve, dentre outros, um levantamento bibliográfico e uma análise

que estimula a compreensão.

Quanto aos procedimentos técnicos, nesta pesquisa foi utilizado um

questionário. Segundo Lakatos e Marconi (1992), essa técnica é formada por uma

série de indagações no qual os pesquisados devem respondê-las por escrito e sem

a presença do pesquisador, isto é, corresponde à parte prática da coleta de dados.

Quanto ao problema, esta pesquisa é representada por uma análise

quantitativa. De acordo com Raupp e Beuren (2013), a abordagem quantitativa

emprega instrumentos estatísticos na coleta e no tratamento dos dados, se

preocupando com o comportamento geral dos acontecimentos ao invés do

conhecimento profundo da realidade dos fenômenos.

Além dessas metodologias, foi empregada uma pesquisa bibliográfica com o

objetivo de enriquecer a fundamentação teórica e resolver o problema de pesquisa.

Para isso, foram utilizadas fontes em artigos científicos, livros, leis e normas.

3.2 PARTICIPANTES DA PESQUISA

A presente pesquisa considerou as Instituições de Ensino Superior (IES)

públicas e privadas presenciais, localizadas no estado da Bahia, e reconhecidas

pelo Ministério da Educação (MEC). Para identificar e selecionar as IES, foi utilizado

um sistema eletrônico responsável, dentre outras funções, em acompanhar os

24

processos que regulam a educação superior no Brasil e o reconhecimento dos

cursos: o e-MEC.

No sítio do e-MEC é fornecido algumas formas de consultas capazes de

facilitar e atender às necessidades iniciais do pesquisador. Para esta pesquisa, foi

utilizada a “Consulta Interativa” e escolhido o Estado da Bahia. Após esta seleção, o

e-MEC informou todas as IES que possuem o curso de graduação em Ciências

Contábeis, totalizando 73 (setenta e três). Dessas, 55 (cinquenta e cinco) são

presenciais, no qual 50 (cinquenta) são privadas e apenas 5 (cinco) são públicas.

Após identificar todas as IES presenciais, foram selecionadas todas as 5

(cinco) Instituições de Ensino Superior públicas e 49 (quarenta e nove) das privadas,

totalizando 54 (cinquenta e quatro) Instituições. Cabe salientar que em 1 (uma) IES

privada não foi possível informações para contato.

Os vários campi de uma mesma IES foram considerados individualmente.

Dessa forma, o conjunto de participantes desta pesquisa considerou 62 (sessenta e

dois) campi de Instituições de Ensino Superior ofertantes do curso de graduação em

Ciências Contábeis, em 25 (vinte e cinco) municípios baianos. Totalizando 54

(cinquenta e quatro) campus das Instituições do tipo privada e 8 (oito) públicas.

3.3 INSTRUMENTO DA PESQUISA

Para avaliar o domínio dos discentes baianos diante das Demonstrações

Contábeis vigentes, foi utilizado um questionário (APÊNDICE A) como instrumento

de pesquisa. O questionário apresentou, em média, 3 (três) assertivas para cada

demonstrativo contábil, no qual o questionado julgou-as e escolheu a opção que

mais se aproximava do seu juízo.

A elaboração do questionário foi baseada em entendimentos conceituais

sobre os assuntos abordados, isto é, desconsiderou qualquer afirmação que

necessitasse de cálculo para solucioná-la. As assertivas abordaram as mudanças

nos demonstrativos acarretadas pela legislação, correlacionando as demonstrações

contábeis vigentes na atualidade com as mesmas antes das alterações.

No total, o questionário foi composto por 16 (dezesseis) assertivas, com a

seguinte distribuição: 2 (duas) sobre a Demonstração das Mutações do Patrimônio

Líquido e a Demonstração dos Lucros e Prejuízos Acumulados, e 3 (três) sobre as

demais demonstrações.

As assertivas exigiam que o respondente soubesse, principalmente:

25

1. Balanço Patrimonial – das principais alterações ocorridas na estrutura do

demonstrativo;

2. Demonstração do Resultado do Exercício – dos componentes e da ordem

em que aparecem no demonstrativo;

3. Demonstração do Valor Adicionado – dos componentes e do objetivo

principal do demonstrativo;

4. Demonstração de Lucros e Prejuízos Acumulados – da composição e a

relação com a Demonstração das Mutações do Patrimônio Líquido;

5. Demonstração dos Fluxos de Caixa – da obrigatoriedade, dos fluxos e dos

métodos do demonstrativo;

6. Demonstração das Mutações do Patrimônio Líquido – do objetivo do

demonstrativo e da relação com a Demonstração dos Lucros e Prejuízos

Acumulados;

Para atingir o grande número de indivíduos alvos desta pesquisa, utilizou-se o

Google Drive. Este instrumento permitiu que fosse criado um formulário, seguindo o

questionário elaborado anteriormente, gerando um respectivo link. Assim, foram

enviados e-mails, fornecidos através do e-MEC, para todos os Coordenadores dos

cursos de graduação em Ciências Contábeis das IES, explicando o propósito da

pesquisa, solicitando que os discentes fossem comunicados e tivessem acesso ao

respectivo link do questionário, fornecido no próprio e-mail.

3.4 HIPÓTESE

Para auxiliar os questionamentos da pesquisa, cujo intuito foi alcançar os

objetivos e o alinhamento da problemática, foi proposta 1 (uma) hipótese. Neste

trabalho, a hipótese está representada por H1.

A H1 estabelece que os discentes das Instituições de Ensino Superior baianas

dominam as alterações ocorridas nas demonstrações contábeis após a promulgação

das Leis 11.638/07 e 11.941/09.

Segundo Ribeiro (2009), é essencial que os estudantes de Ciências

Contábeis apresentem domínio diante dos demonstrativos contábeis, para que estes

se tornem úteis. Dessa forma, torna-se indispensável que o elaborador dos

demonstrativos conheça profundamente a estrutura de cada um deles.

A hipótese está firmada no estudo realizado por Espejo (2010), no qual

concluiu que os discentes de uma determinada Instituição de Ensino Superior

26

apresentam domínio diante às alterações originadas da Lei 11.630/07.

Posteriormente à aplicação de testes específicos e a obtenção dos resultados

desta pesquisa, a hipótese supramencionada será aceita ou rejeitada.

3.5 PLANO DE ANÁLISE

Anteriormente à análise, os dados desta pesquisa passaram por uma

preparação. Inicialmente, testou-se a normalidade da amostra, isto é, verificou se a

amostragem seguia uma Distribuição Normal.

No presente trabalho, foi analisado o conjunto das respostas,

desconsiderando o desempenho individual dos discentes. As respostas das

assertivas foram organizadas em 3 (três) grupos: “Satisfatório”, correspondendo às

assertivas que foram respondidas corretamente; “Insatisfatório”, para as assertivas

respondidas incorretamente; e “Não sabe ou não conhece o demonstração”,

oferecendo ao respondente a opção de não responder ou admitir que não conhecem

o assunto abordado. Diante disso, primeiramente, encontrou-se a frequência

absoluta (Fi) e a frequência relativa em percentual (Fi%) de toda amostra.

Após definir a frequência das respostas, considerou-se o Teste Qui-quadrado.

Conforme Barbetta, Reis e Bornia (2010), esse teste é utilizado quando há interesse

em verificar se as frequências observadas são significativamente distintas de um

conjunto esperado de frequências. Ou seja, funciona como um medidor de distância

entre frequências, determinando a distância entre as frequências observadas e as

esperadas. Os autores complementam informando que em estatísticas no qual a H0

é rejeitada, a diferença entre as frequências poderá ser grande.

Por fim, concluiu-se com o Teste de Hipótese t-Student. De acordo com

Callegari-Jacques (2003), o Teste de Hipótese é um procedimento estatístico cuja

função é rejeitar ou não uma determinada hipótese, considerando um risco de erro.

A autora completa informando que a hipótese testada é sempre a H0. Caso esta seja

rejeitada, a hipótese alternativa (H1) é automaticamente aceita, caso contrário, a H1

é aceita. Nesse contexto, o Teste t-Student utiliza de conceitos estatísticos a fim de

rejeitar ou não a H0, seguindo uma distribuição t de Student.

Para toda a análise estatística utilizada nesta pesquisa, aplicou-se o software

Statistical Package for Social Science for Windows (SPSS), no qual permitiu a

realização de cálculos complexos, bem como a visualização simplificada de seus

resultados.

27

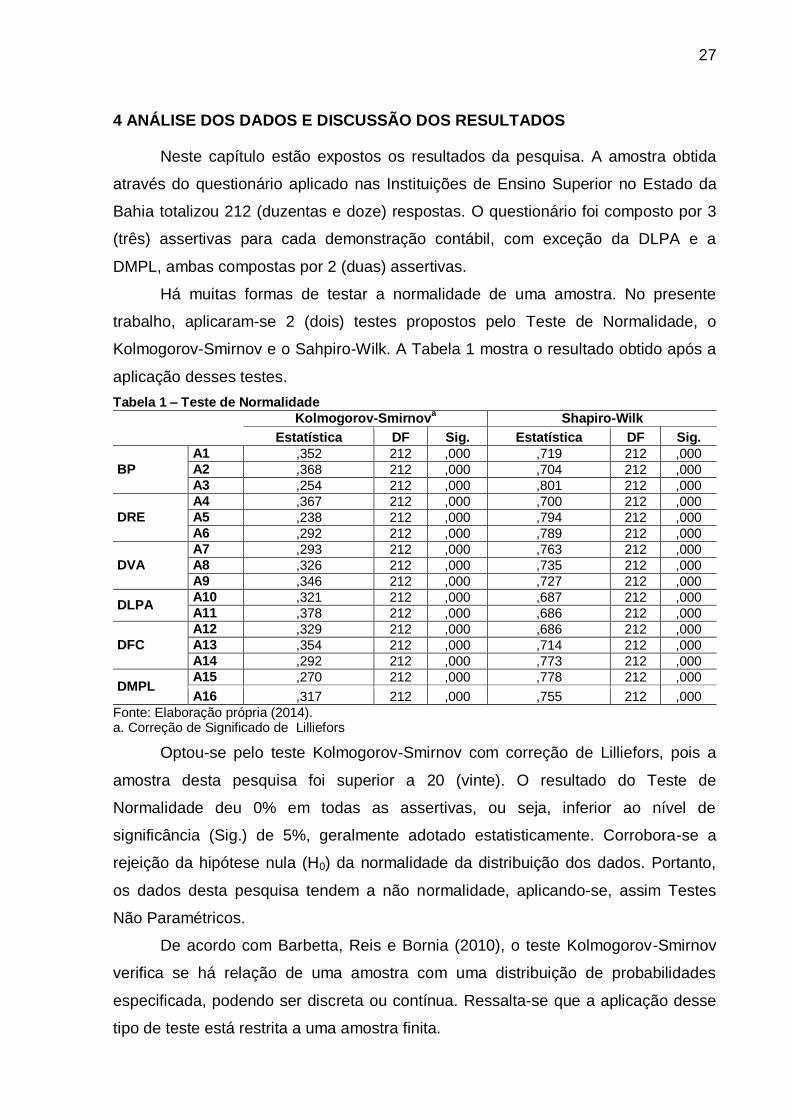

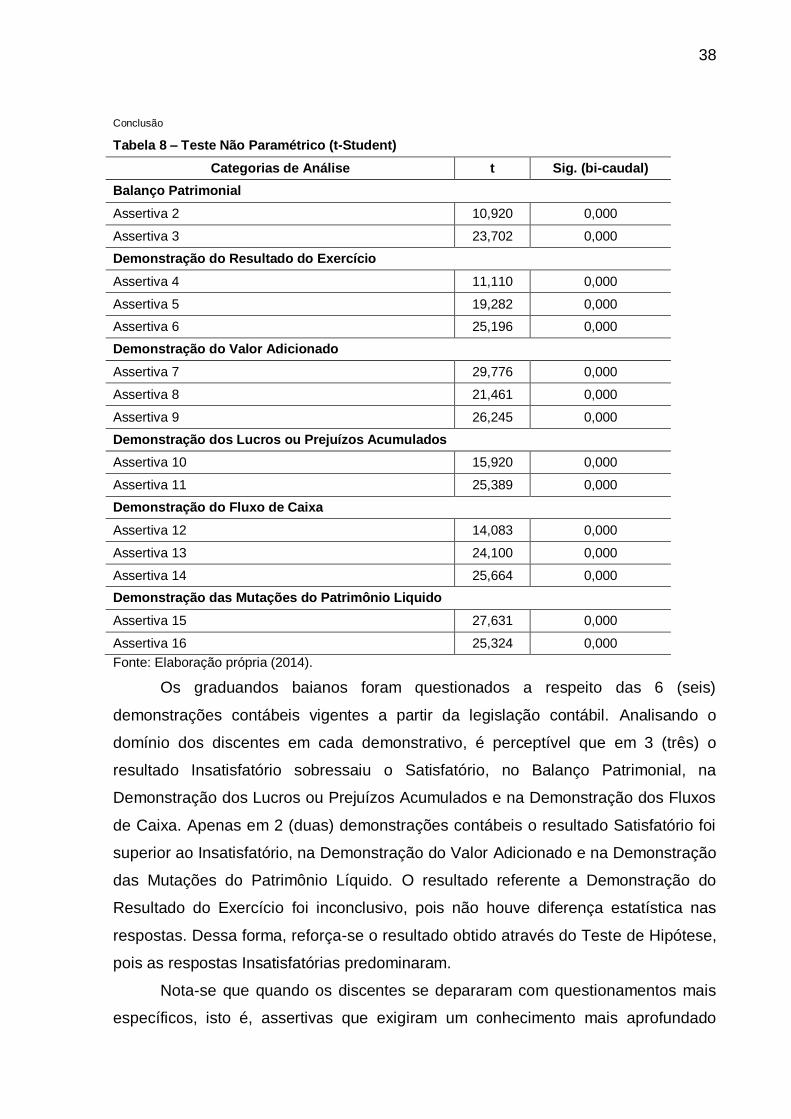

4 ANÁLISE DOS DADOS E DISCUSSÃO DOS RESULTADOS

Neste capítulo estão expostos os resultados da pesquisa. A amostra obtida

através do questionário aplicado nas Instituições de Ensino Superior no Estado da

Bahia totalizou 212 (duzentas e doze) respostas. O questionário foi composto por 3

(três) assertivas para cada demonstração contábil, com exceção da DLPA e a

DMPL, ambas compostas por 2 (duas) assertivas.

Há muitas formas de testar a normalidade de uma amostra. No presente

trabalho, aplicaram-se 2 (dois) testes propostos pelo Teste de Normalidade, o

Kolmogorov-Smirnov e o Sahpiro-Wilk. A Tabela 1 mostra o resultado obtido após a

aplicação desses testes.

Tabela 1 – Teste de Normalidade

Kolmogorov-Smirnova Shapiro-Wilk

Estatística DF Sig. Estatística DF Sig.

BP

A1 ,352 212 ,000 ,719 212 ,000 A2 ,368 212 ,000 ,704 212 ,000 A3 ,254 212 ,000 ,801 212 ,000

DRE

A4 ,367 212 ,000 ,700 212 ,000 A5 ,238 212 ,000 ,794 212 ,000 A6 ,292 212 ,000 ,789 212 ,000

DVA

A7 ,293 212 ,000 ,763 212 ,000 A8 ,326 212 ,000 ,735 212 ,000 A9 ,346 212 ,000 ,727 212 ,000

DLPA A10 ,321 212 ,000 ,687 212 ,000 A11 ,378 212 ,000 ,686 212 ,000

DFC

A12 ,329 212 ,000 ,686 212 ,000 A13 ,354 212 ,000 ,714 212 ,000 A14 ,292 212 ,000 ,773 212 ,000

DMPL A15 ,270 212 ,000 ,778 212 ,000

A16 ,317 212 ,000 ,755 212 ,000

Fonte: Elaboração própria (2014). a. Correção de Significado de Lilliefors

Optou-se pelo teste Kolmogorov-Smirnov com correção de Lilliefors, pois a

amostra desta pesquisa foi superior a 20 (vinte). O resultado do Teste de

Normalidade deu 0% em todas as assertivas, ou seja, inferior ao nível de

significância (Sig.) de 5%, geralmente adotado estatisticamente. Corrobora-se a

rejeição da hipótese nula (H0) da normalidade da distribuição dos dados. Portanto,

os dados desta pesquisa tendem a não normalidade, aplicando-se, assim Testes

Não Paramétricos.

De acordo com Barbetta, Reis e Bornia (2010), o teste Kolmogorov-Smirnov

verifica se há relação de uma amostra com uma distribuição de probabilidades

especificada, podendo ser discreta ou contínua. Ressalta-se que a aplicação desse

tipo de teste está restrita a uma amostra finita.

28

Posteriormente à aplicação do Teste de Normalidade, realizou-se uma

Estatística Descritiva com Teste Qui-quadrado, organizando os dados em uma

distribuição de frequência. Segundo Barbetta, Reis e Bornia (2010), distribuir os

dados seguindo uma frequência é importante para analisá-los, principalmente

quando o número de observações for grande. Para os autores, esta distribuição

consiste em dispor os dados acompanhando as ocorrências dos diferentes

resultados observados.

Conforme abordado no capítulo anterior, as respostas foram organizadas em

3 (três) grupos, “Satisfatório”, “Insatisfatório” e “Não sabe ou não conhece a

demonstração”. Na presente pesquisa, para a análise do domínio estudantil

considerou apenas 2 (dois) grupos, o “Satisfatório” e o “Insatisfatório”. Dessa forma,

não foi considerado as respostas equivalentes ao grupo “Não sabe ou não conhece

a demonstração” como incorretas.

A amostra obtida foi analisada em 2 (duas) etapas. A princípio, observou-se

as respectivas assertivas de cada demonstração contábil. Posteriormente, foi

realizada uma análise do desempenho dos discentes em cada demonstração.

4.1 ANÁLISE DA AMOSTRA POR DEMONSTRAÇÃO

A amostra desta pesquisa foi separada em tópicos, cada um representando

uma demonstração específica. As respostas obtidas foram analisadas seguindo as

frequências absolutas e as relativas em percentual, bem como o resultado após a

aplicação do Teste Qui-quadrado.

É notório que em todas as assertivas, com exceção da A5 correspondente à

Demonstração do Resultado do Exercício, houve discrepância entre as frequências

observadas e as esperadas. Juntamente a isso, o nível de significância (Sig.) foi

abaixo do limite de 5%, ou seja, é possível generalizar o resultado da amostra à

população seguindo um nível de segurança equivalente a 95%. Os valores do Teste

Qui-quadrado e das frequências foram detalhados em tabelas.

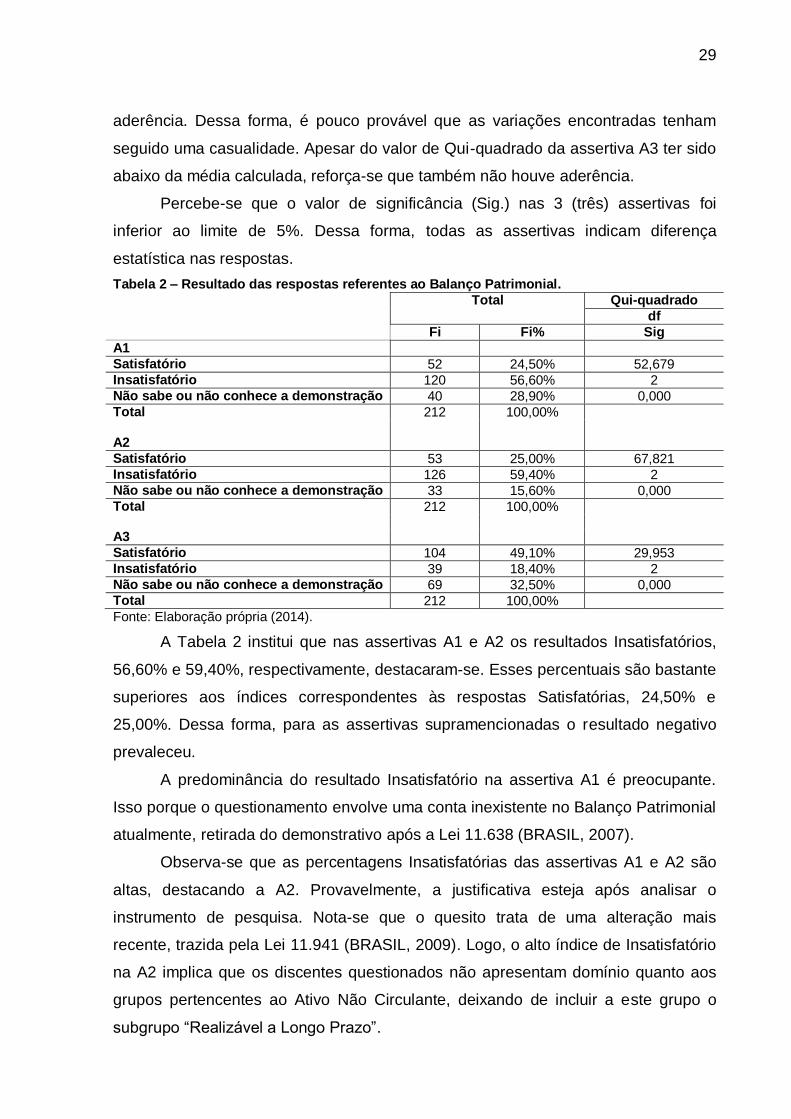

4.1.1 Balanço Patrimonial

Conforme Tabela 2, nas assertivas A1 e A2 o Qui-quadrado foi elevado,

superando a média entre as 3 (três) assertivas [50,151]. Isso implica que a distância

entre as frequências observadas e as esperadas tenha sido grande, inexistindo

29

aderência. Dessa forma, é pouco provável que as variações encontradas tenham

seguido uma casualidade. Apesar do valor de Qui-quadrado da assertiva A3 ter sido

abaixo da média calculada, reforça-se que também não houve aderência.

Percebe-se que o valor de significância (Sig.) nas 3 (três) assertivas foi

inferior ao limite de 5%. Dessa forma, todas as assertivas indicam diferença

estatística nas respostas.

Tabela 2 – Resultado das respostas referentes ao Balanço Patrimonial.

Total Qui-quadrado

df

Fi Fi% Sig

A1 Satisfatório 52 24,50% 52,679 Insatisfatório 120 56,60% 2 Não sabe ou não conhece a demonstração 40 28,90% 0,000 Total 212 100,00% A2 Satisfatório 53 25,00% 67,821 Insatisfatório 126 59,40% 2 Não sabe ou não conhece a demonstração 33 15,60% 0,000 Total 212 100,00% A3 Satisfatório 104 49,10% 29,953 Insatisfatório 39 18,40% 2 Não sabe ou não conhece a demonstração 69 32,50% 0,000 Total 212 100,00%

Fonte: Elaboração própria (2014).

A Tabela 2 institui que nas assertivas A1 e A2 os resultados Insatisfatórios,

56,60% e 59,40%, respectivamente, destacaram-se. Esses percentuais são bastante

superiores aos índices correspondentes às respostas Satisfatórias, 24,50% e

25,00%. Dessa forma, para as assertivas supramencionadas o resultado negativo

prevaleceu.

A predominância do resultado Insatisfatório na assertiva A1 é preocupante.

Isso porque o questionamento envolve uma conta inexistente no Balanço Patrimonial

atualmente, retirada do demonstrativo após a Lei 11.638 (BRASIL, 2007).

Observa-se que as percentagens Insatisfatórias das assertivas A1 e A2 são

altas, destacando a A2. Provavelmente, a justificativa esteja após analisar o

instrumento de pesquisa. Nota-se que o quesito trata de uma alteração mais

recente, trazida pela Lei 11.941 (BRASIL, 2009). Logo, o alto índice de Insatisfatório

na A2 implica que os discentes questionados não apresentam domínio quanto aos

grupos pertencentes ao Ativo Não Circulante, deixando de incluir a este grupo o

subgrupo “Realizável a Longo Prazo”.

30

Referente à A3, percebe-se que o resultado foi inverso, houve mais respostas

Satisfatórias, equivalendo a 49,10% das 212 (duzentas e doze) obtidas. Em

contrapartida, no quesito, o índice de discentes que optaram não responder ao

questionamento foi o maior dentre os 3 (três). Possivelmente, justifica-se o ocorrido

por essa assertiva ser mais específica ao Patrimônio Líquido, exigindo que o

respondente possua um conhecimento mais aprofundado de toda estrutura do

Balanço Patrimonial.

No geral, o resultado Insatisfatório predominou, equivalendo a

aproximadamente 44,81% do total das respostas obtidas. Dessa forma, conclui-se

que os discentes das IES baianas não dominam as alterações ocorridas no Balanço

Patrimonial após as Leis 11.638/07 e 11.941/09.

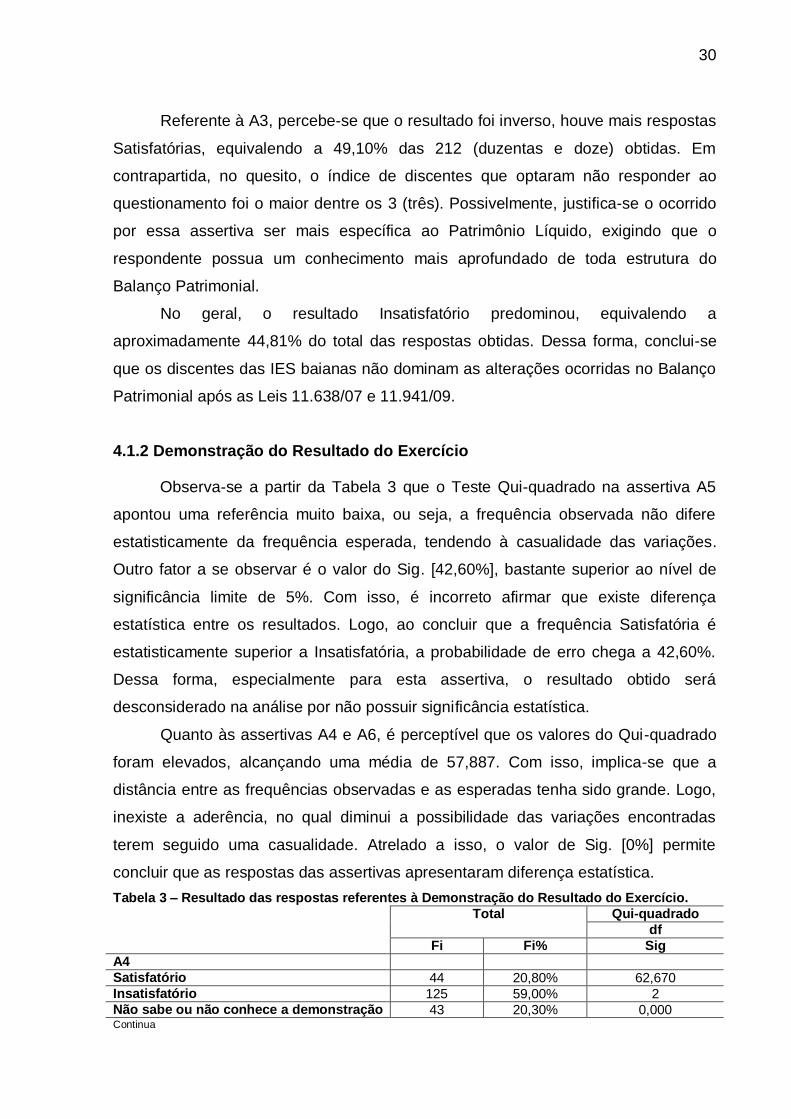

4.1.2 Demonstração do Resultado do Exercício

Observa-se a partir da Tabela 3 que o Teste Qui-quadrado na assertiva A5

apontou uma referência muito baixa, ou seja, a frequência observada não difere

estatisticamente da frequência esperada, tendendo à casualidade das variações.

Outro fator a se observar é o valor do Sig. [42,60%], bastante superior ao nível de

significância limite de 5%. Com isso, é incorreto afirmar que existe diferença

estatística entre os resultados. Logo, ao concluir que a frequência Satisfatória é

estatisticamente superior a Insatisfatória, a probabilidade de erro chega a 42,60%.

Dessa forma, especialmente para esta assertiva, o resultado obtido será

desconsiderado na análise por não possuir significância estatística.

Quanto às assertivas A4 e A6, é perceptível que os valores do Qui-quadrado

foram elevados, alcançando uma média de 57,887. Com isso, implica-se que a

distância entre as frequências observadas e as esperadas tenha sido grande. Logo,

inexiste a aderência, no qual diminui a possibilidade das variações encontradas

terem seguido uma casualidade. Atrelado a isso, o valor de Sig. [0%] permite

concluir que as respostas das assertivas apresentaram diferença estatística.

Tabela 3 – Resultado das respostas referentes à Demonstração do Resultado do Exercício.

Total Qui-quadrado

df

Fi Fi% Sig

A4 Satisfatório 44 20,80% 62,670 Insatisfatório 125 59,00% 2 Não sabe ou não conhece a demonstração 43 20,30% 0,000 Continua

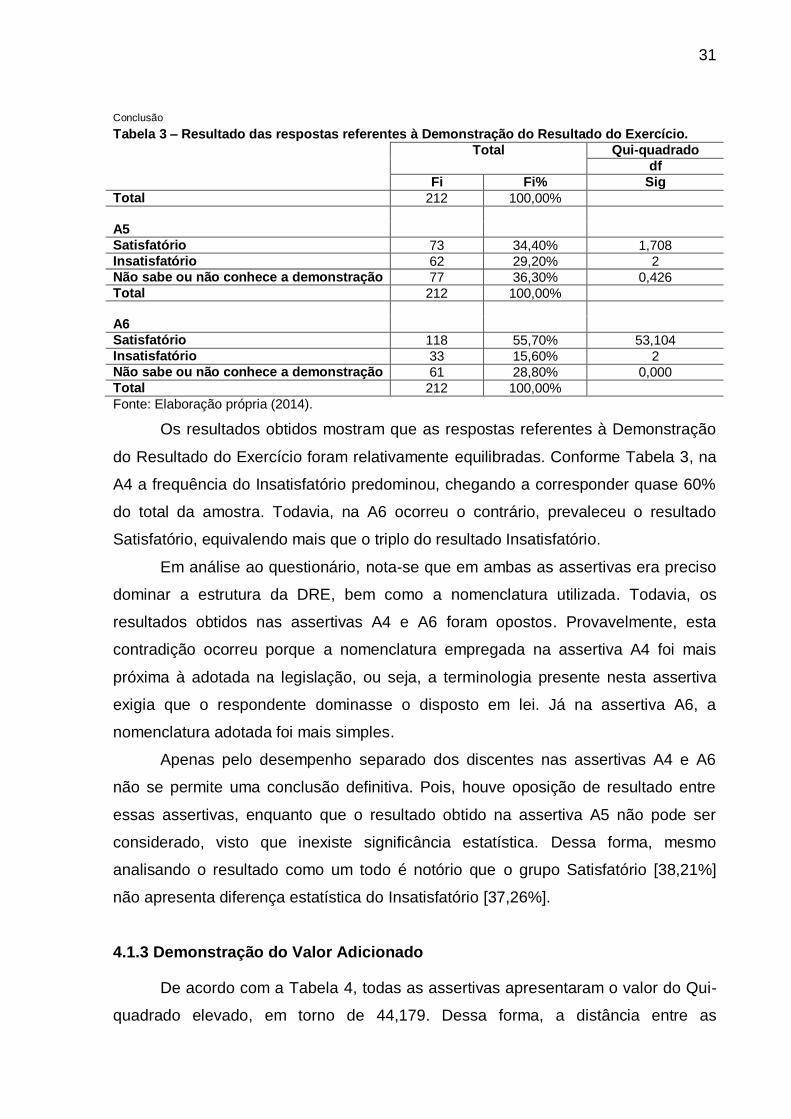

31

Conclusão

Tabela 3 – Resultado das respostas referentes à Demonstração do Resultado do Exercício.

Total Qui-quadrado

df

Fi Fi% Sig

Total 212 100,00% A5 Satisfatório 73 34,40% 1,708 Insatisfatório 62 29,20% 2 Não sabe ou não conhece a demonstração 77 36,30% 0,426 Total 212 100,00% A6 Satisfatório 118 55,70% 53,104 Insatisfatório 33 15,60% 2 Não sabe ou não conhece a demonstração 61 28,80% 0,000 Total 212 100,00%

Fonte: Elaboração própria (2014).

Os resultados obtidos mostram que as respostas referentes à Demonstração

do Resultado do Exercício foram relativamente equilibradas. Conforme Tabela 3, na

A4 a frequência do Insatisfatório predominou, chegando a corresponder quase 60%

do total da amostra. Todavia, na A6 ocorreu o contrário, prevaleceu o resultado

Satisfatório, equivalendo mais que o triplo do resultado Insatisfatório.

Em análise ao questionário, nota-se que em ambas as assertivas era preciso

dominar a estrutura da DRE, bem como a nomenclatura utilizada. Todavia, os

resultados obtidos nas assertivas A4 e A6 foram opostos. Provavelmente, esta

contradição ocorreu porque a nomenclatura empregada na assertiva A4 foi mais

próxima à adotada na legislação, ou seja, a terminologia presente nesta assertiva

exigia que o respondente dominasse o disposto em lei. Já na assertiva A6, a

nomenclatura adotada foi mais simples.

Apenas pelo desempenho separado dos discentes nas assertivas A4 e A6

não se permite uma conclusão definitiva. Pois, houve oposição de resultado entre

essas assertivas, enquanto que o resultado obtido na assertiva A5 não pode ser

considerado, visto que inexiste significância estatística. Dessa forma, mesmo

analisando o resultado como um todo é notório que o grupo Satisfatório [38,21%]

não apresenta diferença estatística do Insatisfatório [37,26%].

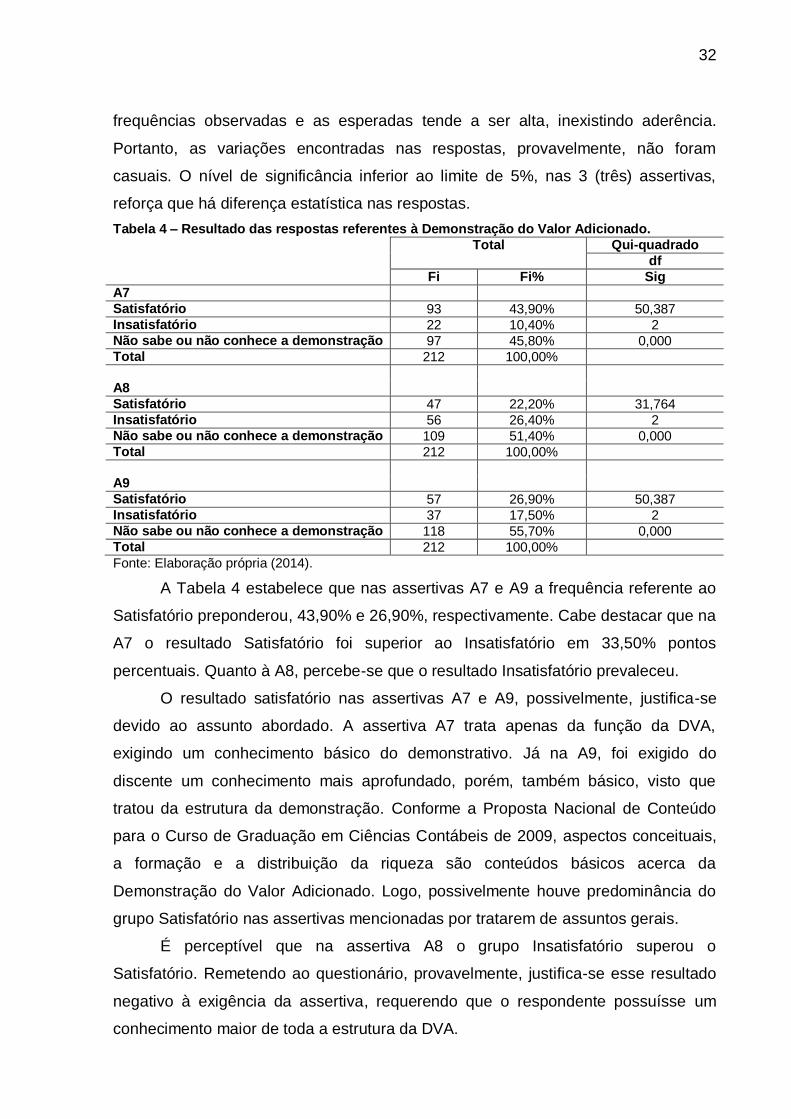

4.1.3 Demonstração do Valor Adicionado

De acordo com a Tabela 4, todas as assertivas apresentaram o valor do Qui-

quadrado elevado, em torno de 44,179. Dessa forma, a distância entre as

32

frequências observadas e as esperadas tende a ser alta, inexistindo aderência.

Portanto, as variações encontradas nas respostas, provavelmente, não foram

casuais. O nível de significância inferior ao limite de 5%, nas 3 (três) assertivas,

reforça que há diferença estatística nas respostas.

Tabela 4 – Resultado das respostas referentes à Demonstração do Valor Adicionado.

Total Qui-quadrado

df

Fi Fi% Sig

A7 Satisfatório 93 43,90% 50,387 Insatisfatório 22 10,40% 2 Não sabe ou não conhece a demonstração 97 45,80% 0,000 Total 212 100,00% A8 Satisfatório 47 22,20% 31,764 Insatisfatório 56 26,40% 2 Não sabe ou não conhece a demonstração 109 51,40% 0,000 Total 212 100,00% A9 Satisfatório 57 26,90% 50,387 Insatisfatório 37 17,50% 2 Não sabe ou não conhece a demonstração 118 55,70% 0,000 Total 212 100,00%

Fonte: Elaboração própria (2014).

A Tabela 4 estabelece que nas assertivas A7 e A9 a frequência referente ao

Satisfatório preponderou, 43,90% e 26,90%, respectivamente. Cabe destacar que na

A7 o resultado Satisfatório foi superior ao Insatisfatório em 33,50% pontos

percentuais. Quanto à A8, percebe-se que o resultado Insatisfatório prevaleceu.

O resultado satisfatório nas assertivas A7 e A9, possivelmente, justifica-se

devido ao assunto abordado. A assertiva A7 trata apenas da função da DVA,

exigindo um conhecimento básico do demonstrativo. Já na A9, foi exigido do

discente um conhecimento mais aprofundado, porém, também básico, visto que

tratou da estrutura da demonstração. Conforme a Proposta Nacional de Conteúdo

para o Curso de Graduação em Ciências Contábeis de 2009, aspectos conceituais,

a formação e a distribuição da riqueza são conteúdos básicos acerca da

Demonstração do Valor Adicionado. Logo, possivelmente houve predominância do

grupo Satisfatório nas assertivas mencionadas por tratarem de assuntos gerais.

É perceptível que na assertiva A8 o grupo Insatisfatório superou o

Satisfatório. Remetendo ao questionário, provavelmente, justifica-se esse resultado

negativo à exigência da assertiva, requerendo que o respondente possuísse um

conhecimento maior de toda a estrutura da DVA.

33

Observa-se que o número de discentes que optaram em não responder foi

bastante elevado em todas as assertivas. Nas A8 e A9 esse resultado corresponde

mais que 50% das respostas. Provavelmente, esse acontecimento se justifica por a

DVA ter sido criada após a Nova Lei das Sociedades Anônimas, ou seja, a

existência do demonstrativo obrigatório para as empresas de companhias abertas é

recente.

Em geral, o resultado satisfatório foi superior ao insatisfatório, 30,97% e

18,08%, respectivamente. Assim, é notório que os discentes das Instituições de

Ensino Superior no estado da Bahia possuem domínio quando questionados sobre a

Demonstração do Valor Adicionado.

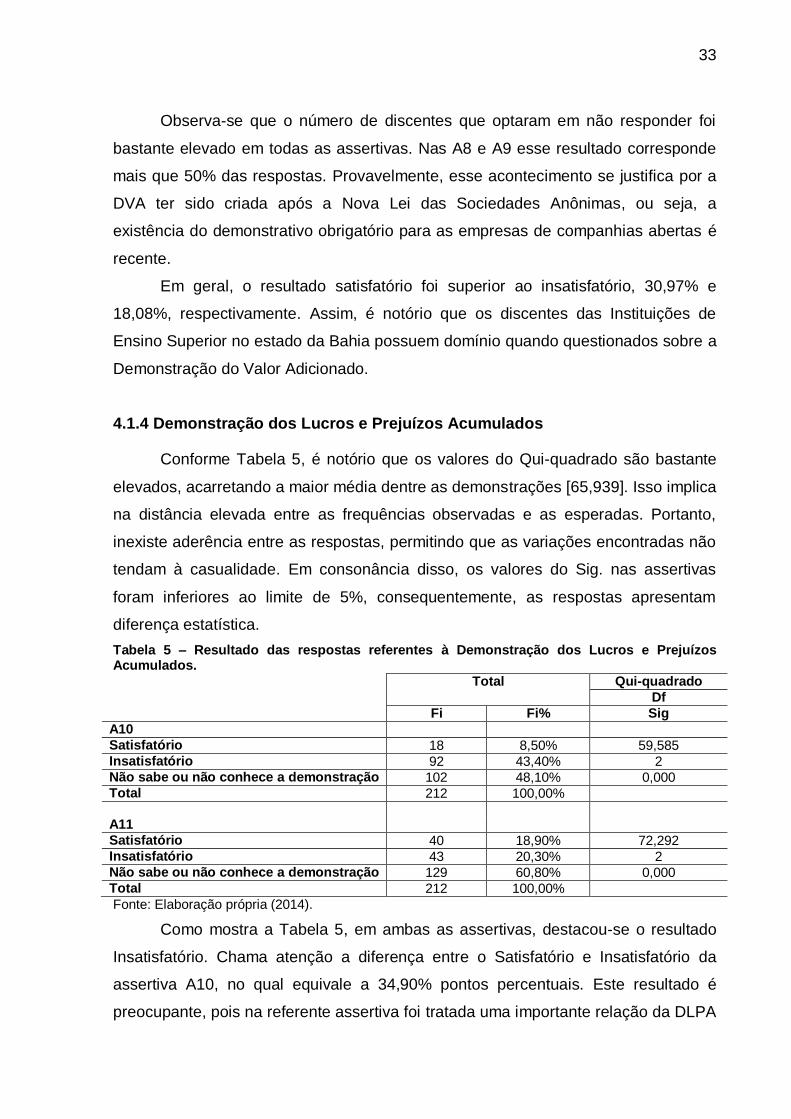

4.1.4 Demonstração dos Lucros e Prejuízos Acumulados

Conforme Tabela 5, é notório que os valores do Qui-quadrado são bastante

elevados, acarretando a maior média dentre as demonstrações [65,939]. Isso implica

na distância elevada entre as frequências observadas e as esperadas. Portanto,

inexiste aderência entre as respostas, permitindo que as variações encontradas não

tendam à casualidade. Em consonância disso, os valores do Sig. nas assertivas

foram inferiores ao limite de 5%, consequentemente, as respostas apresentam

diferença estatística.

Tabela 5 – Resultado das respostas referentes à Demonstração dos Lucros e Prejuízos Acumulados.

Total Qui-quadrado

Df

Fi Fi% Sig