Embed Size (px)

Citation preview

Deterioro del Valor de los Activos

2

Agenda

– Introducción y alcance

– Deterioro del valor de los activos no financieros

Inventarios

Otros activos diferentes a inventarios

– Indicadores de deterioro

– Valor de uso / determinación premisas

– Valor razonable / limitaciones en la práctica

– Reverso de deterioros

– Conclusión (Comparación NIIF PYMEs vs. NIIF)

3

Introducción y Alcance

– Todos los activos de las PYMEs deben ser

objeto de una evaluación de deterioro de

valor.

– Se excluyen del alcance de NIC 36 y

Sección 27 NIIF PYMEs y NIC 36:

Impuesto diferido activo

Activos financieros y las propiedades para

inversión registradas a su valor razonable, y

Activos biológicos registrados a su valor

razonable menos el costo estimado de venta.

4

Introducción y Alcance

– Concepto general -> VSL no puede ser

superior al Valor Recuperable.

– Si VSL es superior al Valor Recuperable ->

presencia de deterioro

– Tener presente que en Venezuela el VSL es

API

5

Deterioro del valor de los activos no

financieros

–Inventarios: VSL se compara con el Valor Neto

de Realización

–El VNR es el precio de venta menos los estos

estimados para completarlos y venderlos

– NIIF PYME permite reverso del deterioro hasta

por el valor previo deteriorado (NIC 2 no lo

permite)

6

Deterioro del valor de los activos no

financieros

–Otros activos diferentes a inventarios

(Propiedad Planta y Equipo, Intangibles,

Plusvalía)

–Se evalúan indicios en cada ejercicio

–De haber indicios se calcula el VRec

–Si VSL es mayor al VRec -> existencia de

deterioro

–Plusvalía ->prueba anual de deterioro por NIC

36

7

Indicadores de deterioro

–Indicadores externos

Disminución del valor de mercado del activo

Cambios adversos importantes en el ambiente

tecnológico, económico o legal

Aumento de las tasas de interés de mercado ->

afecta tasa de descuento

El valor neto de los activos de la entidad

(patrimonio) es superior al valor que

razonablemente se podría esperar obtener si las

acciones de la entidad fuesen vendidas

8

Indicadores de deterioro

–Indicadores internos

Evidencia de obsolescencia o daño físico del

activo

Cambios importantes en el uso del activo (por

ejemplo: debido a una restructuración o

descontinuación de negocio)

Reportes internos que evidencian que el

desempeño económico del activo es, o será, peor

de lo esperado.

9

Valor de uso

–El VU: valor presente de los FFE que

se espera obtener de un activo.

Fases:– (a) estimar entradas y salidas de efectivo

derivadas de la utilización continuada del activo y de su disposición final; y

– (b) aplicar la tasa de descuento adecuada a estos flujos de efectivo futuros.

10

Valor de uso

–Estimaciones de FFE incluirán:– (a) Entradas de efectivo por la utilización del

activo.

– (b) Salidas de efectivo necesarias para generar las entradas (incluyendo salidas de efectivo para preparar al activo para su utilización), y puedan ser atribuidas directamente, o distribuidas según una base razonable y uniforme, al activo.

– (c) Flujos netos de efectivo que, si los hubiera, se espera recibir (o pagar) por la disposición del activo.

11

Valor de uso

–Se puede utilizar –Presupuestos financieros recientes

para estimar los FE.

–Para periodos posteriores al periodo cubierto por los presupuestos -extrapolar las proyecciones pero con una tasa de crecimiento nula o decreciente, a menos que se justifique lo contrario.

12

Valor de uso

–Los FEF no incluirán:– (a) entradas o salidas de efectivo por

actividades de financiación; ni

– (b) cobros o pagos por el impuesto a las ganancias.

13

Valor de uso

–Los FEF se estimarán, para el activo,

teniendo en cuenta su estado actual.

No incluirán:– (a) reestructuraciones futuras a la que

una entidad no se ha comprometido todavía, o

– (b) mejoras o aumentos del rendimiento de los activos.

14

Valor de uso

–La tasa de descuento (TD) a utilizar será la tasa antes de impuestos, que refleje las evaluaciones actuales del mercado:

– (a) del valor temporal del dinero, y

– (b) de los riesgos específicos del activo para los cuales las estimaciones de flujos de efectivo futuros no hayan sido ajustadas.

–TD empleada no reflejarán los riesgos para los cuales ya hayan sido ajustadas las estimaciones de FEF para evitar una doble contabilización

15

Valor razonable

–Mejor evidencia de este valor es una transacción de venta de activos similares entre partes no relacionadas, o una cotización del activo en un mercado activo

– A falta de alguno de estos valores referenciales, se debe buscar la mejor información disponible que permita estimar el valor que la entidad podría obtener, a la fecha de reporte, si el activo fuese voluntariamente comprado por una parte no relacionada y bien informada, neto de los correspondientes costos de venta (transacciones recientes de activos similares)

–Imposibilidad de determinar VR -> Valor recuperable sería el VU (NIC 36)

16

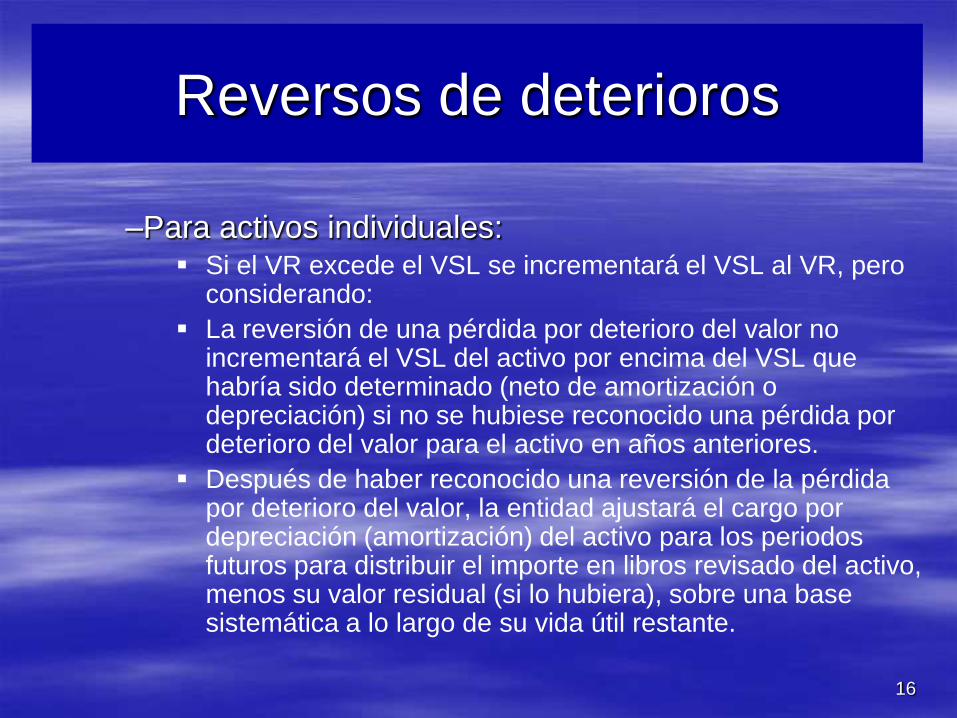

Reversos de deterioros

–Para activos individuales: Si el VR excede el VSL se incrementará el VSL al VR, pero

considerando:

La reversión de una pérdida por deterioro del valor no incrementará el VSL del activo por encima del VSL que habría sido determinado (neto de amortización o depreciación) si no se hubiese reconocido una pérdida por deterioro del valor para el activo en años anteriores.

Después de haber reconocido una reversión de la pérdida por deterioro del valor, la entidad ajustará el cargo por depreciación (amortización) del activo para los periodos futuros para distribuir el importe en libros revisado del activo, menos su valor residual (si lo hubiera), sobre una base sistemática a lo largo de su vida útil restante.

17

Reversos de deterioros

–Para UGE:

Si el VR excede el VSL se incrementará el VSL al VR, pero

considerando:

Proporcional al VSL de estos activos

La reversión de una pérdida por deterioro del valor no

incrementará el VSL de activos de la UGE por encima del

menor entre el VSL que habría sido determinado (neto de

amortización o depreciación) si no se hubiese reconocido

una pérdida por deterioro del valor para el activo en años

anteriores o su valor recuperable

Excedentes se distribuirán proporcionalmente sobre el resto

de los activos

18

Reversos de deterioros

–Reversos de deterioros de plusvalías no se

contabilizan

19

Conclusión / comparación

Asunto NIIF para PYMES NIIF Completas

Determinación de

deterioro

El valor de un activo

esta deteriorado

cuando su valor neto

según libros excede su

valor recuperable, el

cual se define como su

valor de uso o su valor

razonable menos los

costos necesarios para

su venta. (NIIF-PYME

27.5 y 27.11)

Igual a las NIIF-PYME.

(NIC 36.8, 36.13 y

36.35)

20

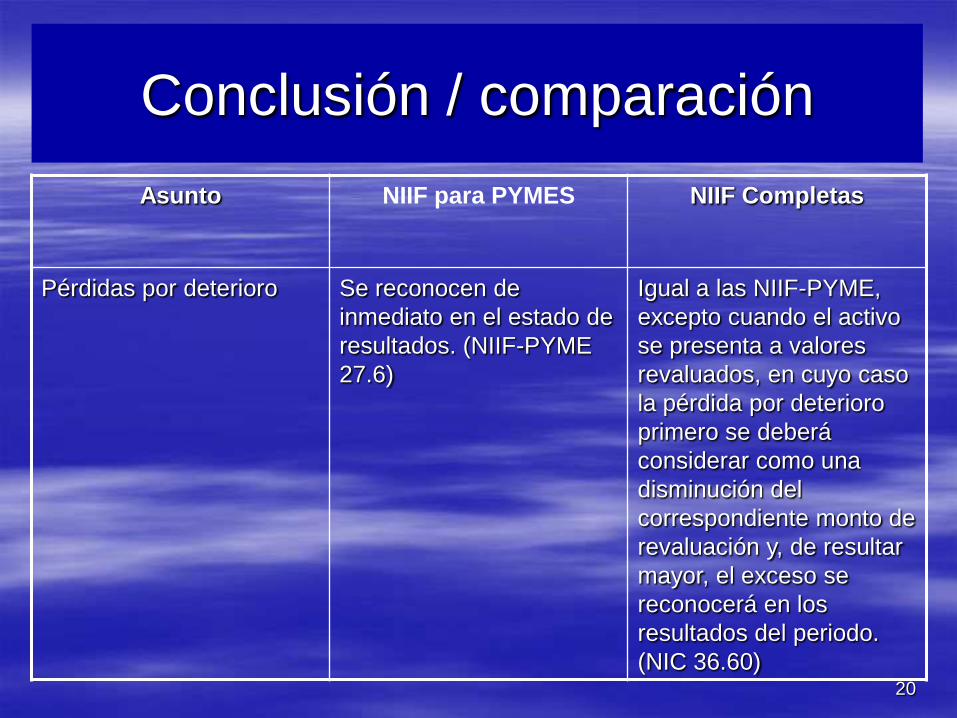

Conclusión / comparación

Asunto NIIF para PYMES NIIF Completas

Pérdidas por deterioro Se reconocen de

inmediato en el estado de

resultados. (NIIF-PYME

27.6)

Igual a las NIIF-PYME,

excepto cuando el activo

se presenta a valores

revaluados, en cuyo caso

la pérdida por deterioro

primero se deberá

considerar como una

disminución del

correspondiente monto de

revaluación y, de resultar

mayor, el exceso se

reconocerá en los

resultados del periodo.

(NIC 36.60)

21

Conclusión / comparación

Asunto NIIF para PYMES NIIF Completas

Evaluación de

indicadores de deterioro

Activos, incluyendo

plusvalías, son evaluados

para determinar posibles

deterioros de valor

cuando hay indicadores

de un posible deterioro.

La evaluación de

indicadores se hace a

cada fecha de reporte.

(NIIF-PYME 27.7)

Igual a NIIF-PYME,

excepto que los

siguientes activos

siempre deberán ser

evaluados, aun cuando

no existan indicadores de

posibles deterioro de

valor: Activos intangibles

con vida útil indefinida o

que aun no están

disponibles para su uso.

Plusvalías (NIC 36.9,

36.10 y 36.18)

22

Conclusión / comparación

Asunto NIIF para PYMES NIIF Completas

Indicadores de posible deterioro - Externos: incluyen disminución del

valor de mercado del activo,

cambios adversos importantes en el

ambiente tecnológico, económico o

legal, aumento de las tasas de

interés de mercado, o cuando el

valor neto de los activos de la

entidad (patrimonio) es superior al

valor que razonablemente se podría

esperar obtener si las acciones de

la entidad fuesen vendidas.

- Internos: incluyen evidencia de

obsolescencia o daño físico del

activo, cambios importantes en el

uso del activo (por ejemplo: debido

a una restructuración o

descontinuación de negocio), o

reportes internos que evidencian

que el desempeño económico del

activo es, o será, peor de lo

esperado.

Igual a NIIF-PYME, pero

adicionalmente, en el caso de

entidades cotizadas en bolsas de

valores, se menciona como posible

indicador de deterioro un exceso

del valor neto de los activos de la

entidad (patrimonio) sobre su valor

de capitalización en el mercado.

(NIC 36.12)

23

Conclusión / comparación

Asunto NIIF para PYMES NIIF Completas

Valor de uso Se define como el valor

presente de los flujos

futuros de efectivo que se

esperan obtener por el

uso del activo. La

estimación debe estar

basada en la condición

actual del activo. Los

flujos futuros de efectivo

por actividades de

financiamiento e impuesto

sobre la renta no se

incluyen en la estimación.

(NIIF-PYME 27.15 y

27.20)

Igual a NIIF-PYME, pero

como guías más amplias

en cuanto a la estimación

de los flujos de caja

futuros. (NIC 36.30 y

36.53)

24

Conclusión / comparación

Asunto NIIF para PYMES NIIF Completas

Valor razonable En la determinación del valor

razonable se debe seguir la

siguiente jerarquía:

La mejor evidencia de este valor es

una transacción de venta de activos

similares entre partes no

relacionadas, o una cotización del

activo en un mercado activo.

A falta de alguno de estos valores

referenciales, se debe buscar la

mejor información disponible que

permita estimar el valor que la

entidad podría obtener, a la fecha

de reporte, si el activo fuese

voluntariamente comprado por una

parte no relacionada y bien

informada.

Neto de los correspondientes

costos de venta.

(NIIF-PYME 27.14)

Igual a las NIIF-PYME. (NIC 36.25)

25

Conclusión / comparación

Asunto NIIF para PYMES NIIF Completas

Reverso de deterioros

previamente reconocidos

Si en evaluaciones

posteriores se determina

que un deterioro

previamente reconocido

ha desaparecido o

disminuido, se deberá

reconocer su reverso

contra los resultados del

periodo en que la

variación en valor sea

identificada, excepto en el

caso de la plusvalía cuyo

deterioro nunca podrá ser

reversado.

Igual a NIIF-PYME, pero

como guías más amplias

en cuanto a la

determinación de

reversos para activos

individuales, unidades

generadoras de efectivo y

plusvalías. (NIC 36.109 y

36.125)

Muchas gracias por su atención