Embed Size (px)

Citation preview

Bamako,9 avril 2015

Par Monsieur Edoh Kossi AMENOUNVE, Directeur Général

Bourse Régionale des Valeurs Mobilières

DEVELOPPEMENT ET INTEGRATION DES MARCHES DE

CAPITAUX DE LA ZONE FRANC

Réunion des Experts de la Zone Franc

| Plan

3 — Approches de solutions à l’essor des marchés en Afrique

2 — Quelques limites au développement des marchés de capitaux africains

1 — Contexte et évolution récente des marchés de capitaux en Afrique

4 — Intégration des marchés de capitaux : un facteur d’accélération de

la croissance en Afrique

5 — Cas spécifique de l’intégration des marchés de capitaux de la Zone

Franc

6 — Conclusion

|

1- Contexte et évolution récente des

marchés de capitaux en Afrique

3

|

4

1 – Contexte et évolution récente des marchés de capitaux en Afrique (1/5)

Les liens entre la croissance économique et l’évolution des marchés de capitaux ne

sont plus à démontrer :

Jeremy Greenwood et Bruce Smith (1997) montrent qu’un marché boursier

développé peut réduire le coût de la mobilisation de l'épargne et de cette

façon faciliter l'investissement productif ;

Levine et Zervos (1998) ont trouvé une corrélation positive et significative

entre le développement du marché boursier et la croissance à long terme ;

Mohtadi et Agarwal (2001) ont révélé une relation positive entre les

indicateurs de performances boursières et la croissance économique des

Etats africains ;

Moez Ouni (2011) a montré la place appréciable des bourses dans la

croissance des pays en développement ainsi que l’effet significatif et positif

de la capitalisation boursière sur le taux de croissance du PIB par habitant

dans les économies développées et émergentes ;

Etc.

|

5

Après la résorption des

conséquences de la crise

financière internationale,

la plupart des régions du

monde ont renoué avec la

croissance.

Les marchés de capitaux

ont suivi la même

tendance.

Sources: FMI, Eurostat, WFE, Banque Mondiale

2012 2013 2014

PIB (%)

Indice *

boursier

(%)

PIB (%) Indice *

boursier (%) PIB (%)

Indice *

boursier

(%)

Etats Unis +2,3 +12,9 +2,2 +23,2 +2,4 +4,2

Canada +1,7 +4 +2 +9,6 +2,4 +7,4

Amérique

Latine & C +3 -- +2,8 -- +1,2 --

Brésil +0,9 +7,4 +2,5 -15,5 +0,1 -2,9

Mexique +3,9 +19,9 +1,4 +0,2 +2,1 +1,5

Argentine +0,9 +13,5 +2,5 +61,8 -1,5 +56,3

Asie +6,5 -- +6,6 -- +6,5 --

Chine +7,8 +1,7 +7,8 +20 +7,4 +33,8

Inde +3,2 +31,2 +5 +3,3 +5,8 +37

Europe (UE) -0,5 -- 0,0 -- +1,3 --

Zone Euro -0,8 -- -0,5 -- +0,9 --

Allemagne +0,4 +24,8 +0,1 +22,8 +1,6 +0,4

France +0,3 +16,4 +0,3 +19,6 +0,4 +0,8

Espagne -1,4 -0,7 -1,2 +25,6 1,4 +5,9 * USA (NYSE Composite), Canada (S&P/TSX Composite),

Brésil (Ibovespa), Mexique (IPC CompMx), Argentine

(BASE Composite), Chine (S2SE Composite), Inde (S&P

BSE 500), Allemagne (CDAX Price), Espagne (BCN

Global-1000 Index), ,France (SBF 250),

1 – Contexte et évolution récente des marchés de capitaux en Afrique (2/5)

|

6

Sources: ASEA (2012), African Alliance (2013 & 2014)

En Afrique, de 2012 à 2014, la croissance du PIB s’est affichée, respectivement, à 5,4%, 4%

et 4,8%.

Capitalisation boursière en Afrique

(en milliards de dollars)

998

328

8

1 326

855

269

10,7

1 124

848

242 10,8

1 090

JSE Afrique hors JSE BRVM Afrique (Total)

2012 2013 2014

Sources: WFE, African Alliance, ASEA

Indices * 2012 2013 2014

JSE +22,7% +17,8% +7,6%

Nigeria SE +35,45% +47,19 -16,1%

Nairobi SE +39,64% +37,1 +25%

BRVM +19,95% +39,28% +11,2%

Evolution de quelques indices

(2012-2014)

*All Shares

1 – Contexte et évolution récente des marchés de capitaux en Afrique (3/5)

|

7

A fin 2014, les bourses africaines ont

enregistré :

+40% en volume de transactions par rapport

à 2013 ;

11 milliards $ en terme d’opération sur

titres de capital contre 11,1 milliards pour

l’ensemble des années 2012 et 2013 ;

24 IPOs contre 20 en 2013 ;

1,7 milliards $ levé contre 0,8

milliards en 2013 (+112%) ;

+50% en volume de transactions au titre

des autres opérations sur titres de capital ;

9,3 milliards $ levés contre 4,6

milliards en 2013 (+ 102%).

En 2014, les ressources levées sur les

bourses africaines ont affiché leur plus haut

niveau depuis les cinq dernières années.

Sources: PWC, ASEA

Situation des marchés africains en 2014 Top 18 Bourses africaines

Capitalisation boursière au 31 décembre 2014

Capitalisation boursière Douala Stock Exchange: 261,47 million $US*

Capitalisation boursière BVMAC (au 3 février 2015) : 188,84 millions $US*

Sourc

es:

Afr

ican A

llia

nce,

Banque d

e F

rance,

DSX

, BV

MA

C

1 – Contexte et évolution récente des marchés de capitaux en Afrique (4/5)

31-déc-14

Market Cap.

Rang Bourses USDm % PIB

1 South Africa 847 982 242%

2 Nigeria 60 880 12%

3 Morocco 53 648 52%

4 Egypt 43 765 16%

5 Kenya 24 553 44%

6 BRVM 10 868 12%

7 Tunisia 7 942 17%

8 Mauritius 7 210 60%

9 Tanzania 5 649 17%

10 Ghana 5 059 11%

11 Botswana 4 816 33%

12 Zambia 4 487 17%

13 Zimbabwe 4 253 32%

14 Namibia 1 899 14%

15 Malawi 1 325 36%

16 Uganda 1 250 6%

17 Rwanda 781 10%

18 Swaziland 208 5%

* 1 $US= XAF 598,933 (au 2 avril 2015)

|

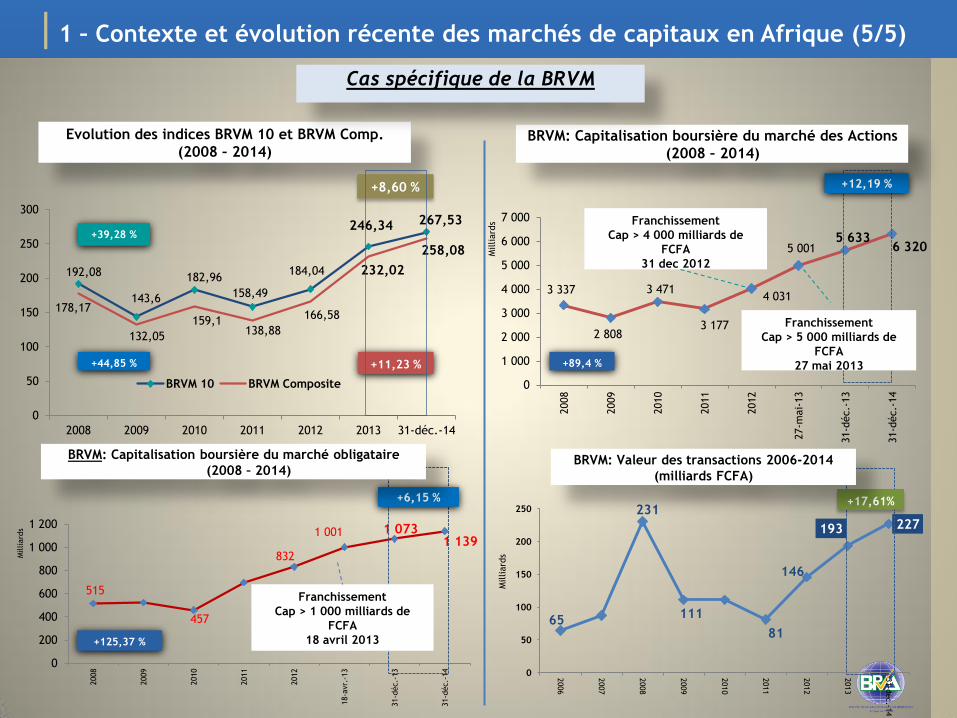

Evolution des indices BRVM 10 et BRVM Comp.

(2008 – 2014)

192,08

143,6

182,96

158,49

184,04

246,34 267,53

178,17

132,05

159,1 138,88

166,58

232,02

258,08

0

50

100

150

200

250

300

2008 2009 2010 2011 2012 2013 31-déc.-14

BRVM 10 BRVM Composite

+39,28 %

+44,85 %

+8,60 %

+11,23 %

3 337

2 808

3 471

3 177

4 031

5 001 5 633

6 320

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

2008

2009

2010

2011

2012

27-m

ai-

13

31-d

éc.-

13

31-d

éc.-

14

Milliard

s

+12,19 %

BRVM: Capitalisation boursière du marché des Actions

(2008 – 2014)

Franchissement

Cap > 4 000 milliards de

FCFA

31 dec 2012

Franchissement

Cap > 5 000 milliards de

FCFA

27 mai 2013 +89,4 %

515

457

832

1 001 1 073 1 139

0

200

400

600

800

1 000

1 200

2008

2009

2010

2011

2012

18-a

vr.

-13

31-d

éc.-

13

31-d

éc.-

14

Milliard

s

+6,15 %

BRVM: Capitalisation boursière du marché obligataire

(2008 – 2014)

Franchissement

Cap > 1 000 milliards de

FCFA

18 avril 2013 +125,37 %

65

231

111

81

146

193 227

0

50

100

150

200

250

2006

2007

2008

2009

2010

2011

2012

2013

31-d

éc.-1

4

Milliard

s +17,61%

BRVM: Valeur des transactions 2006-2014

(milliards FCFA)

Cas spécifique de la BRVM

1 – Contexte et évolution récente des marchés de capitaux en Afrique (5/5)

|

2- Quelques limites au développement

des marchés de capitaux africains

9

|

10

2 – Quelques limites au développement des marchés de capitaux africains

• En 2014, le Turnover des bourses africaines s’est fixé en moyenne à 9% contre 72% au Brésil;

41% en Russie; 123% au Japon ; 106% en Corée.

• Turnover 2014 BRVM : 3,59%

• Environ 2 000 sociétés cotées pour l’ensemble des bourses africaines contre environ 5 200 en

Inde et 2 494 en Chine.

• 39 sociétés cotées à la BRVM

• 1 société cotée à la BVMAC

• 3 sociétés cotées à DSX

• PME cotées: 60 en Afrique du Sud; 47 en Iles Maurice; 24 en Egypte; 15 au Maroc; 10 au

Botswana; 9 en Namibie; 1 au Kenya; 1 au Ghana

• BRVM, DSX, BVMAC : 0

Faible liquidité des

marchés

Faible nombre de

sociétés cotées

Difficile accès des PME

aux marchés

Marchés des actions de

petite taille

• Capitalisation boursière africaine 2014: 1 090 milliards $, soit 1,7% de la capitalisation

mondiale; 1,44% du PIB mondial et 45% du PIB de l’Afrique

• Capitalisation boursière BRVM : 13% du PIB de l’UEMOA

• Capitalisation boursière DSX : 1% du PIB du Cameroun

• Capitalisation boursière BVMAC : 0,24% du PIB de la CEMAC

Etroitesse des marchés

obligataires et faible

levées de ressources

• Encours à fin septembre 2014 (Afrique & Moyen Orient) : 232,6 milliards $, soit 13% de

l’encours globale contre 36% en Amérique Latine & Caraïbes, 25% en Europe et 26% en Asie &

Pacifique

• Encours au 31 décembre 2014 BRVM : 10% du PIB de l’UEMOA

• Encours à fin septembre 2014 (Afrique & Moyen Orient): 87,2 milliards levés par les Etats, soit

environ 40% des ressources globales (Source: BRI)

• UEMOA (1998-2014): 2 200 milliards FCFA levés par les Etats, soit 57% des ressources totales

mobilisées

Faible émission du

secteur privé

(titres de dette)

• De 2006 à 2010, la part de l’Afrique Subsaharienne dans les fonds de capital investissement

levés sur les marchés émergents affichait 4,8% (sur 189 milliards $) soit 9 milliards $ pour un

montant total investi de 9,6 milliards

Faible intervention des

Fonds de Private-Equity

en Afrique

|

3- Approches de solutions à l’essor des

marchés en Afrique

11

|

12

… 4 axes majeurs

Mise en œuvre d’actions transversales

Accroissement de l’offre de titres

Développement de la demande de titres

3 – Approches de solutions à l’essor des marchés en Afrique (1/4)

Intégration des marchés de capitaux

|

13

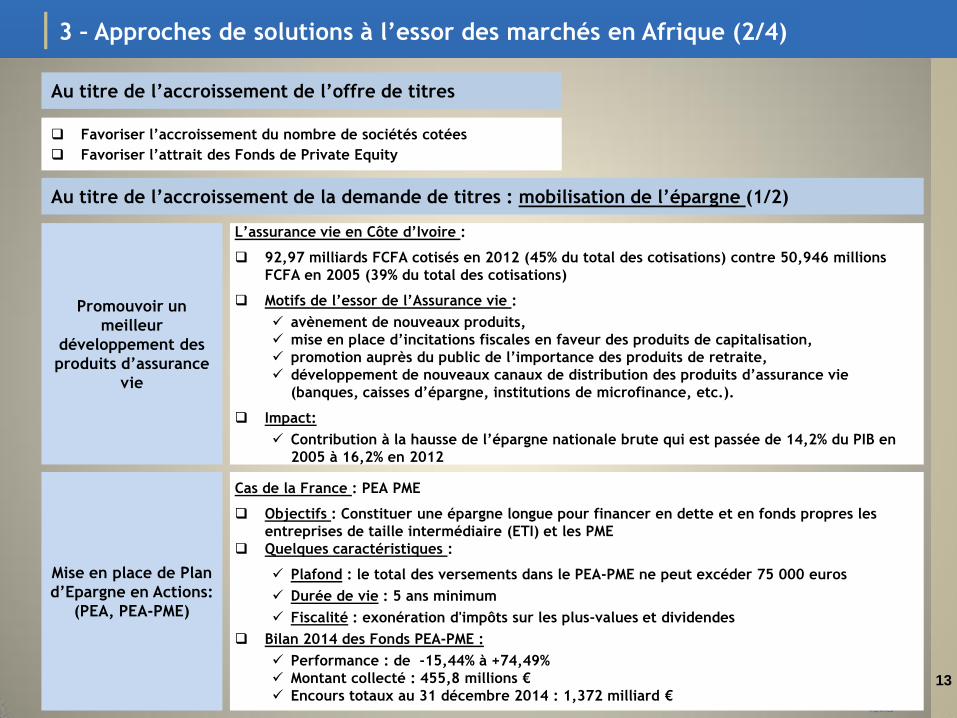

Au titre de l’accroissement de l’offre de titres

Au titre de l’accroissement de la demande de titres : mobilisation de l’épargne (1/2)

Promouvoir un

meilleur

développement des

produits d’assurance

vie

L’assurance vie en Côte d’Ivoire :

92,97 milliards FCFA cotisés en 2012 (45% du total des cotisations) contre 50,946 millions

FCFA en 2005 (39% du total des cotisations)

Motifs de l’essor de l’Assurance vie :

avènement de nouveaux produits,

mise en place d’incitations fiscales en faveur des produits de capitalisation,

promotion auprès du public de l’importance des produits de retraite,

développement de nouveaux canaux de distribution des produits d’assurance vie

(banques, caisses d’épargne, institutions de microfinance, etc.).

Impact:

Contribution à la hausse de l’épargne nationale brute qui est passée de 14,2% du PIB en

2005 à 16,2% en 2012

Favoriser l’accroissement du nombre de sociétés cotées

Favoriser l’attrait des Fonds de Private Equity

Cas de la France : PEA PME

Objectifs : Constituer une épargne longue pour financer en dette et en fonds propres les

entreprises de taille intermédiaire (ETI) et les PME

Quelques caractéristiques :

Plafond : le total des versements dans le PEA-PME ne peut excéder 75 000 euros

Durée de vie : 5 ans minimum

Fiscalité : exonération d'impôts sur les plus-values et dividendes

Bilan 2014 des Fonds PEA-PME :

Performance : de -15,44% à +74,49%

Montant collecté : 455,8 millions €

Encours totaux au 31 décembre 2014 : 1,372 milliard €

Mise en place de Plan

d’Epargne en Actions:

(PEA, PEA-PME)

3 – Approches de solutions à l’essor des marchés en Afrique (2/4)

|

14

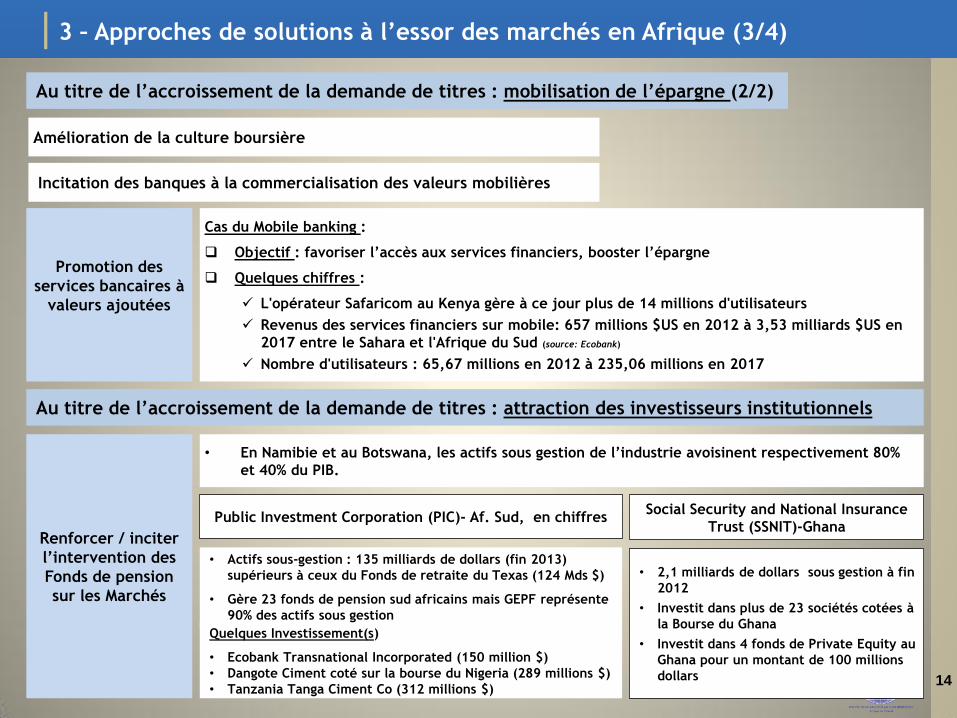

Cas du Mobile banking :

Objectif : favoriser l’accès aux services financiers, booster l’épargne

Quelques chiffres :

L'opérateur Safaricom au Kenya gère à ce jour plus de 14 millions d'utilisateurs

Revenus des services financiers sur mobile: 657 millions $US en 2012 à 3,53 milliards $US en

2017 entre le Sahara et l'Afrique du Sud (source: Ecobank)

Nombre d'utilisateurs : 65,67 millions en 2012 à 235,06 millions en 2017

Au titre de l’accroissement de la demande de titres : mobilisation de l’épargne (2/2)

Promotion des

services bancaires à

valeurs ajoutées

Incitation des banques à la commercialisation des valeurs mobilières

Amélioration de la culture boursière

Au titre de l’accroissement de la demande de titres : attraction des investisseurs institutionnels

Renforcer / inciter

l’intervention des

Fonds de pension

sur les Marchés

• En Namibie et au Botswana, les actifs sous gestion de l’industrie avoisinent respectivement 80%

et 40% du PIB.

Public Investment Corporation (PIC)- Af. Sud, en chiffres

• Actifs sous-gestion : 135 milliards de dollars (fin 2013)

supérieurs à ceux du Fonds de retraite du Texas (124 Mds $)

• Gère 23 fonds de pension sud africains mais GEPF représente

90% des actifs sous gestion

Quelques Investissement(s)

• Ecobank Transnational Incorporated (150 million $)

• Dangote Ciment coté sur la bourse du Nigeria (289 millions $)

• Tanzania Tanga Ciment Co (312 millions $)

Social Security and National Insurance

Trust (SSNIT)-Ghana

• 2,1 milliards de dollars sous gestion à fin

2012

• Investit dans plus de 23 sociétés cotées à

la Bourse du Ghana

• Investit dans 4 fonds de Private Equity au

Ghana pour un montant de 100 millions

dollars

3 – Approches de solutions à l’essor des marchés en Afrique (3/4)

|

15

Au titre de la mise en œuvre d’actions transversales

Favoriser une meilleure

inclusion financière

Favoriser le crowdfunding (financement participatif)

Assurer la protection, l’information et l’éducation financière des

épargnants

Améliorer l’environnement des affaires

Accélérer les intégrations régionales en cours et le rapprochement des

marchés financiers africains

3 – Approches de solutions à l’essor des marchés en Afrique (4/4)

|

4- Intégration des marchés de capitaux :

un facteur d’accélération de la

croissance en Afrique

16

|

17

4 – Intégration des marchés de capitaux : un facteur d’accélération de la

croissance en Afrique (1/9)

Cotation sur un marché plus étendu

Visibilité accrue des sociétés cotées

Fort attraction des flux d’investissement en portefeuille

Lever de ressources dans un marché beaucoup plus large

Accès à un marché plus étendu

Accroissement des possibilités de placement

Accroissement du nombre de titres en circulation

Meilleure liquidité et rendement des titres

Une plus grande flexibilité dans les choix

d’investissement

Avantage de l’intégration des marchés de capitaux

Au titre des systèmes financiers

Développement des différents systèmes financiers

Promotion d’une plus grande concurrence et de

l’innovation

Harmonisation des normes réglementaires et boursières

Accroissement de la circulation des capitaux

Au titre des émetteurs

Au titre des investisseurs

Risques

Contagion multiple et rapide du risque systémique

Arbitrage de régulation

Dominance du marché par une minorité d’acteurs

Difficultés liées à la supervision et la mise en

œuvre des règles harmonisées

Risque d’arbitrage de taux de change en l’absence

d’une monnaie unique

Mesures de mitigation des risques

Mise en place d’un cadre institutionnel approprié

de libéralisation (exemple des accords de libre

échange)

Réalisation d’une profonde harmonisation du cadre

de régulation du marché et du cadre prudentiel

Instauration d’une coordination étroite et effective

entre les autorités de régulation et les bourses

Monnaie unique

|

18

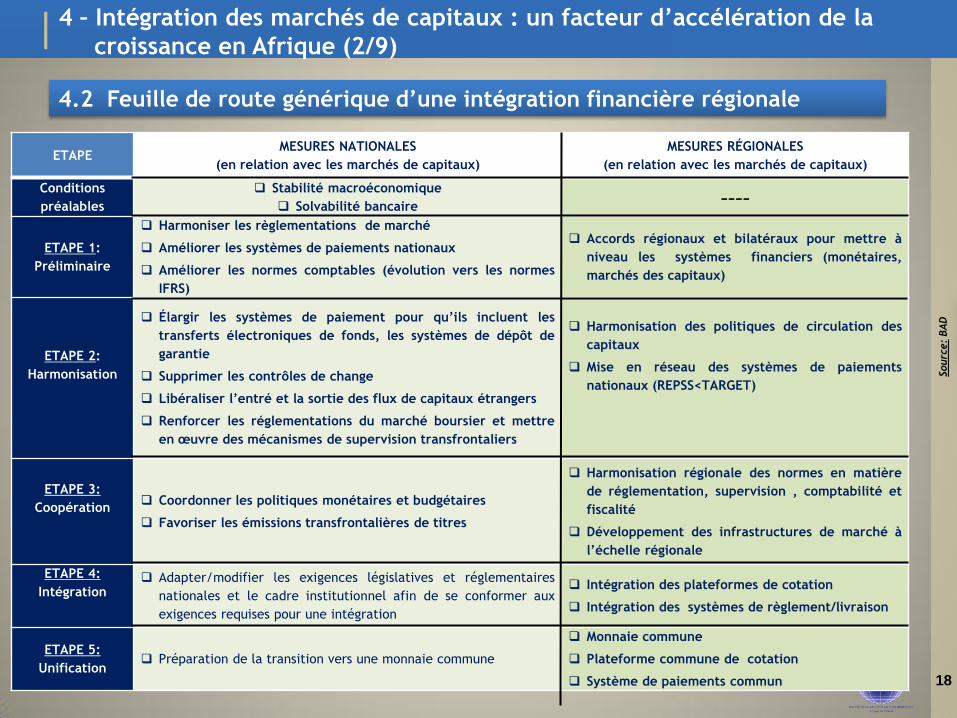

4.2 Feuille de route générique d’une intégration financière régionale

ETAPE MESURES NATIONALES

(en relation avec les marchés de capitaux)

MESURES RÉGIONALES

(en relation avec les marchés de capitaux)

Conditions

préalables

Stabilité macroéconomique

Solvabilité bancaire ----

ETAPE 1:

Préliminaire

Harmoniser les règlementations de marché

Améliorer les systèmes de paiements nationaux

Améliorer les normes comptables (évolution vers les normes

IFRS)

Accords régionaux et bilatéraux pour mettre à

niveau les systèmes financiers (monétaires,

marchés des capitaux)

ETAPE 2:

Harmonisation

Élargir les systèmes de paiement pour qu’ils incluent les

transferts électroniques de fonds, les systèmes de dépôt de

garantie

Supprimer les contrôles de change

Libéraliser l’entré et la sortie des flux de capitaux étrangers

Renforcer les réglementations du marché boursier et mettre

en œuvre des mécanismes de supervision transfrontaliers

Harmonisation des politiques de circulation des

capitaux

Mise en réseau des systèmes de paiements

nationaux (REPSS<TARGET)

ETAPE 3:

Coopération

Coordonner les politiques monétaires et budgétaires

Favoriser les émissions transfrontalières de titres

Harmonisation régionale des normes en matière

de réglementation, supervision , comptabilité et

fiscalité

Développement des infrastructures de marché à

l’échelle régionale

ETAPE 4:

Intégration

Adapter/modifier les exigences législatives et réglementaires

nationales et le cadre institutionnel afin de se conformer aux

exigences requises pour une intégration

Intégration des plateformes de cotation

Intégration des systèmes de règlement/livraison

ETAPE 5:

Unification Préparation de la transition vers une monnaie commune

Monnaie commune

Plateforme commune de cotation

Système de paiements commun

Sourc

e:

BA

D

4 – Intégration des marchés de capitaux : un facteur d’accélération de la

croissance en Afrique (2/9)

|

19

4.3 Intégration des marchés de capitaux: Exemple 1

Cas de l’Association des Nations de l’Asie du Sud Est (ASEAN)

Dans le cadre du processus d’intégration financière

et monétaire de l’ASEAN qui devrait s’achever en

fin 2015:

Les dirigeants de l’ASEAN ont convenu de créer

le marché financier au service de leur

communauté et de coopérer étroitement dans

l’intégration en la matière.

Les dirigeants de l’ASEAN ont approuvé la mise

en œuvre d’un Plan de développement et

d’intégration des marchés de capitaux en 2007.

Le Plan, scindé en 3 phases, vise à construire

un marché de capitaux régional intégré, à

travers:

la convergence des initiatives stratégiques

de développement des marchés,

le renforcement de l'intermédiation

financière à l’échelle régionale

la gestion des risques pour soutenir la

croissance nationale et régionale.

Source: ASEAN

4 – Intégration des marchés de capitaux : un facteur d’accélération de la

croissance en Afrique (3/9)

|

20

Cas de l’Association des Nations de l’Asie du Sud Est (ASEAN)

PHASE/

PERIODE AXE INITIATIVE STRATEGIQUE ACTION STRATEGIQUE

Phase 1

(2009-2010)

Création d'un

environnement

favorable à

l'intégration

régionale

Harmonisation et mise en

place d’un cadre de

reconnaissance mutuelle

d’agréments et de visas

Levées de ressources transfrontaliers / Distribution des produits

Investissements transfrontaliers au sein de l’ASEAN

Accès aux marchés par les intermédiaires

Phase 2

(2011-2012)

Création de

l'infrastructure du

marché et axée sur

les régions et les

produits

intermédiaires

Mise en place du cadre de

gouvernance de la bourse

commune

Connexions directes entre les bourses et installation du Conseil

d’Administration de la Bourse de l’ASEAN

Amélioration de la gouvernance, l’efficience des négociations et réduction

des coûts

Connexions des dépositaires et chambres de compensation

Mise en œuvre d’actions marketing et d’éducation des investisseurs

Promotion de nouveaux

produits Promouvoir le secteur privé à travers l’utilisation des produits régionaux

Renforcement des marchés

obligataires

Accélérer les réformes des marchés obligataires, la cotation et la

distribution des titres

Concevoir une stratégie régionale pour la comparabilité des notations

financières

Améliorer la liquidité du marché et les connexions des chambres de

compensation

Phase 3

(2013-2015)

Renforcement des

processus de mise en

œuvre

Convergence des plans de

développement des marchés

locaux

Harmoniser les initiatives nationales de développement pour soutenir

l'intégration transfrontalière

Adopter une approche progressive de la libéralisation des marchés locaux

pour assurer une bonne préparation du marché régional

Renforcement du processus

d’éxécution

Mettre en place une équipe de coordination pour surveiller la bonne mise

en œuvre du plan d’intégration.

Source: ASEAN

4.3 Intégration des marchés de capitaux : Exemple 1

4 – Intégration des marchés de capitaux : un facteur d’accélération de la

croissance en Afrique (4/9)

|

21

4.3 Intégration des marchés de capitaux : Exemple 2

Cas de la Communauté de l’Afrique de l’EST (CAE)

CAE 2011 2012 2013 2014e 2015p

PIB réel +6,9% +5,1% +5,5% +6% +6,4%

Inflation 14,1% 12% 6,2% 6,2% 5,6%

Investissement total

(% PIB) 25,1% 25% 24% 24,5% 25%

IDE (% PIB) 2,8% 3% 3,2% 3,6% 4,1%

Epargne nationale

brute (%PIB) 13,2% 13,7% 12,6% 13,9% 14,4%

1 Sommet

1 Conseil

Comités sectoriels

1 Cour de justice de l’Afrique de l’EST

1 Assemblée législative de l’Afrique de l’Est

1 Secrétariat

4 Bourses : Kenya, Tanzanie, Ouganda, Rwanda

ORGANISATION

Source: FMI

PIB 2013: 112,68 milliards $US

4,71% du PIB de l’Afrique

Population 2013 : 141,34 millions

4 – Intégration des marchés de capitaux : un facteur d’accélération de la

croissance en Afrique (5/9)

|

22

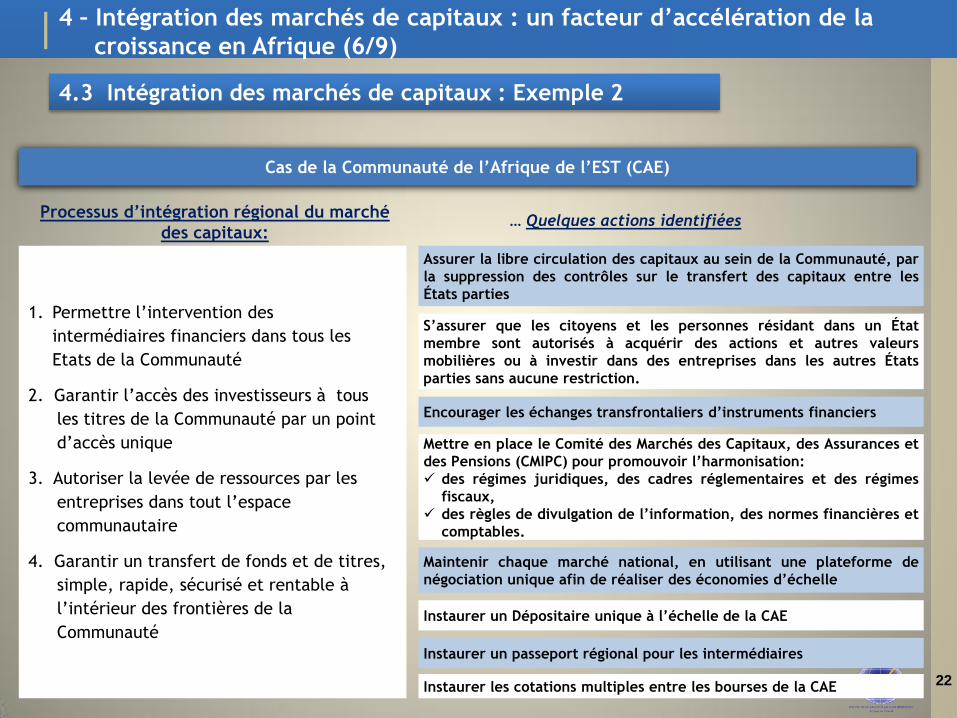

Cas de la Communauté de l’Afrique de l’EST (CAE)

1. Permettre l’intervention des

intermédiaires financiers dans tous les

Etats de la Communauté

2. Garantir l’accès des investisseurs à tous

les titres de la Communauté par un point

d’accès unique

3. Autoriser la levée de ressources par les

entreprises dans tout l’espace

communautaire

4. Garantir un transfert de fonds et de titres,

simple, rapide, sécurisé et rentable à

l’intérieur des frontières de la

Communauté

… Quelques actions identifiées

Assurer la libre circulation des capitaux au sein de la Communauté, par

la suppression des contrôles sur le transfert des capitaux entre les

États parties

S’assurer que les citoyens et les personnes résidant dans un État

membre sont autorisés à acquérir des actions et autres valeurs

mobilières ou à investir dans des entreprises dans les autres États

parties sans aucune restriction.

Encourager les échanges transfrontaliers d’instruments financiers

Mettre en place le Comité des Marchés des Capitaux, des Assurances et

des Pensions (CMIPC) pour promouvoir l’harmonisation:

des régimes juridiques, des cadres réglementaires et des régimes

fiscaux,

des règles de divulgation de l’information, des normes financières et

comptables.

Maintenir chaque marché national, en utilisant une plateforme de

négociation unique afin de réaliser des économies d’échelle

Instaurer un Dépositaire unique à l’échelle de la CAE

Instaurer un passeport régional pour les intermédiaires

Instaurer les cotations multiples entre les bourses de la CAE

Processus d’intégration régional du marché

des capitaux:

4.3 Intégration des marchés de capitaux : Exemple 2

4 – Intégration des marchés de capitaux : un facteur d’accélération de la

croissance en Afrique (6/9)

|

CEDEAO

(15 pays)

CEDEAO 2011 2012 2013 2014e 2015p

PIB réel +5% +5,1% +5,7% +6,7% +6,9%

Inflation 9,6% 10,3% 7,6% 7,7% 8,3%

Investissement total

(% PIB) 18% 17,6% 16,7% 17% 17,4%

IDE (% PIB) 2,8% 2,1% 1,5% 1,1% 1,2%

Epargne nationale

brute (%PIB) 18,9% 19,4% 18,3% 17,4% 17%

1 Commission régionale : Commission de la CEDEAO

1 Parlement

1 Cour de Justice

1 Organe financier : BIDC

13 Agences Spécialisées (volets : monétaire, santé, eau,

énergie, etc.)

5 Bourses : BRVM, Cap Verde SE, Ghana SE, Nigeria SE,

Sierra Léone SE

ORGANISATION

PIB 2013 : 674,33 milliards $US

28,21% du PIB de l’Afrique

Population 2013: 327,33 millions

4.3 Intégration des marchés de capitaux : Exemple 3

Cas de la CEDEAO

Source: Banque Mondiale

Source: FMI

4 – Intégration des marchés de capitaux : un facteur d’accélération de la

croissance en Afrique (7/9)

23

|

West African Capital Markets Integration (WACMI) : Intégration des 4 bourses de la CEDEAO

(BRVM, Ghana Stock Exchange, Nigeria Stock Exchange, Sierra Leone Stock Exchange) Projet

1ère phase : Accès sponsorisé

Intervention d’une société de bourse sur un autre marché via le parrainage d’une société de

bourse locale

Processus

d’intégration

2ème phase :

Mise en place de sociétés de bourse régionales : Délivrance de passeport commun aux

sociétés de bourse avec la possibilité d’intervenir directement sur tous les marchés de la

Communauté.

Reconnaissance mutuelle des visas : Possibilité pour les émetteurs de lever des ressources

sur toutes les places de la CEDEAO.

3ème phase : Mise en place d’une plate-forme de cotation commune

• Maintien des 5 bourses

• Cotation des titres sur une plateforme commune

West African Capital Markets Integration Council (WACMIC)

Créé à Abuja le 18 janvier 2013

Dirigeants :

Présidence : BRVM

Vice-Présidence : SEC Ghana

Organe de pilotage

4.3 Intégration des marchés de capitaux : Exemple 3

Cas de la CEDEAO

4 – Intégration des marchés de capitaux : un facteur d’accélération de la

croissance en Afrique (8/9)

24

|

Nigeria Stock Exchange

Capitalisation boursière (actions) : 60,88 milliards $US

Nombre de sociétés cotées : 192

Nombre de sociétés de bourse : 172

WEST AFRICAN SECURITIES MARKET (WASM)

Dans l’hypothèse de la mise en place du marché

commun …

Ghana Stock Exchange

Capitalisation boursière (actions) : 5,059 milliards $US

Nombre de sociétés cotées : 37

Nombre de sociétés de bourse : 34

BRVM

Capitalisation boursière (actions) : 10,868 milliards $US

Nombre de sociétés cotées : 39

Nombre de sociétés de bourse : 21

Sierra Leone Stock Exchange

Capitalisation boursière (actions) : N/A

Nombre de sociétés cotées : 1

Nombre de sociétés de bourse : 1

165,8 milliards $US de capitalisation boursière

273 sociétés cotées

233 sociétés de bourse

2ème bourse africaine après Johannesburg SE

15,21% de la capitalisation boursière africaine

Cas de la CEDEAO

Fin 2014

4.3 Intégration des marchés de capitaux : Exemple 3

4 – Intégration des marchés de capitaux : un facteur d’accélération de la

croissance en Afrique (9/9)

25

Cap Vert

Capitalisation boursière (actions) : 89 millions $US

Nombre de sociétés cotées : 4

Nombre de sociétés de bourse : 5

|

5- Cas spécifique de l’intégration des

marchés de capitaux de la Zone Franc

26

|

27

Zone Franc 2011 2012 2013 2014e 2015p

PIB réel 2,4% 6% 4,3% 5,8% 5,3%

Inflation 3,1% 3,3% 1,7% 1,9% 2,5%

Investissement total

(% PIB) 24,9% 25,4% 25,6% 26,5% 26,6%

IDE (% PIB) 4,7% 4,2% 4,1% 3,4% 4,1%

Epargne nationale

brute (%PIB) 24,4% 22,1% 20,4% 21,1% 20,9%

PIB 2013 : 202,2 milliards $

Population 2013 : 213,72 millions

Bourses : 3

Membre de la CEDEAO

1 monnaie commune : Franc CFA

1 Commission communautaire :

Commission de l’UEMOA

1 Cour de Justice

1 Comité interparlementaire

1 Chambre Consulaire Régionale

1 Conseil du Travail et du Dialogue

Social

1 Conseil des Collectivités

Territoriales de l’UEMOA

1 Banque Centrale : BCEAO

1 Banque de développement : BOAD

1 Commission bancaire

1 Marché Financier Régional

1 Bourse

BRIEVE DESCRIPTION

1 monnaie commune : Franc

CFA

1 Commission communautaire :

Commission de la CEMAC

1 Cour de Justice

1 Parlement communautaire

1 Banque Centrale : BEAC

1 Commission bancaire

1 Banque de développement :

BDEAC

1 Marché Financier Régional

2 Bourses

1 Banque Centrale : BCC

5 – Cas spécifique de l’intégration des marchés de capitaux de la Zone Franc

(1/3)

Source: FMI

UEMOA CEMAC

COMORES

|

28

FACTEUR DE SUCCÈS:

Mise en place d’un Comité de Pilotage

Création de deux sous-comités techniques :

Trading et Dépositaire

Juridique et Réglementation

1. Mise en place d’un accès sponsorisé pour les sociétés de

bourse

2. . Mise en place de sociétés de bourse régionales

. Reconnaissance mutuelle des visas

3. . Maintien des bourses régionales/nationales

. Mise en place d’une plateforme de cotation commune

Processus d’intégration des marchés de capitaux de la Zone Franc:

Proposition en 3 phases

5 – Cas spécifique de l’intégration des marchés de capitaux de la Zone Franc

(2/3)

|

10,988 milliards $US de capitalisation boursière

43 sociétés cotées

25 intermédiaires en bourse

6ème bourse africaine

1% de la capitalisation boursière africaine

Dans l’hypothèse de la mise en place du marché

commun … Fin 2014

BRVM

Capitalisation boursière (actions) : 6 320 milliards FCFA

Nombre de sociétés cotées :39

Nombre de sociétés de bourse : 21

DSX

Capitalisation boursière (actions) : 156,6 milliards FCFA

Nombre de sociétés cotées : 3

BVMAC

Capitalisation boursière (actions) : 113,1 milliards FCFA*

Nombre de sociétés cotées : 1

5 – Cas spécifique de l’intégration des marchés de capitaux de la Zone Franc

(3/3)

29

* Au 3 février 2015

* 1 $US= XAF 598,933 et XOF 599,877 (au 2 avril 2015)

|

6- Conclusion

30

|

31

6 – Conclusion

EUROPE (2014)

Population : 743 millions

Capitalisation:

• Allemagne: 1 738 milliards $

• Euronext: 3 319 milliards $

• Espagne : 993 milliards $

• Suisse : 1 495 milliards $

USA (2014)

Population : 316,1 millions

Capitalisation: 26 331 milliards $

CHINE (2014)

Population : 1,357 milliards

Capitalisation : 9 238 milliards $

INDE (2014)

Population : 1,252 milliards

Capitalisation: 1 558 milliards $

JAPON (2014)

Population : 127,3 millions

Capitalisation : 4 378 milliards $

GRANDE BRETAGNE (2014)

Population : 64,10 millions

Capitalisation : 6 064 milliards $

AFRIQUE

Population : 1,13 milliards Capitalisation 2014: 1 090 milliards $ Sources: Banque Mondiale, Population

data.net, London SE, WFE

MERCI DE VOTRE AIMABLE ATTENTION