Embed Size (px)

Citation preview

1

GRIMOLDI BURKENROAD REPORTS LATIN AMERICA Diciembre 2012

BURKENROAD REPORTS LATIN AMERICA

Diciembre, 2012

GRIMOLDI S.A. GRIM/BCBA

Grimoldi continúa en la buena senda

Recomendación: Market Outperformance

Precio: AR$ 1.98 Merval: 2,480.03 Merval25: 2,489.85

Incremento en las ventas producto de apertura de nuevos locales y cambio en la

estrategia de abastecimiento a sus distribuidores.

El traslado a los precios del efecto inflacionario le permite conservar sus márgenes

operativos.

El mayor inventario provocó un incremento en las necesidades operativas de fondos

cubiertas por financiamiento externo.

Su capacidad instalada y su nuevo centro de distribución potencian las condiciones

para captar mayor participación en el mercado.

Precio objetivo a 12 meses es de AR$ 4.21

Valuación 2012A 2013E 2014E

EPS $ 0.25 $ 0.50 $0.93

P/E 8.04x 8.46x 6.43x

CFPS $ 0.65 $ 0.69 $1.14

P/CFPS 3.03x 6.06x 5.26x

Market Capitalization Stock Data

Capitalización Bursátil (AR$ MM) $ 87.73

Valor de la empresa(AR$ MM) $378,770

Acciones emitidas(MM)88.62

Free Float (MM) 10.01

Volumen promedio diario (3 meses) 4.197

Rango precios 52 semanas (AR$) : 1.46 – 4.10

Performance últimos 12meses:7.027%

Valor Libros por acción: 2.95

Beta 1.42

Descripción de la Compañía Localización: Florida 251, Buenos Aires, Argentina

Industria: Calzado

Descripción: Diseño, producción, distribución and ventas de calzado y accesorios

Principales productos: Grimoldi shoes, Hush Puppies, Merrell, Timberland, North Face, Clarks, Kickers,

Caterpillar, American Pie, The North Face, Patagonia

Sitio web de la Companía: www.grimoldi.com.ar

Analistas: Tutor del reporte: Xavier , Salazar Merlo, Mariano

Merlyn Villa de la Barrera

Martín Hormaechea

Ingrhid Barrera

The BURKENROAD REPORTS are produced solely as a part of an educational program of Tulane University's

A.B. Freeman School of Business. The reports are not investment advice and you should not and may not rely on

them in making any investment decision. You should consult an investment professional and/or conduct your own

primary research regarding any potential investment.

2

GRIMOLDI BURKENROAD REPORTS LATIN AMERICA Diciembre 2012

BURKENROAD REPORTS LATIN AMERICA

EVOLUCIÓN DE

LA ACCIÓN

Figura 1: Evolución

del precio y el

volumen en los

últimos 5 años.

Fuente: Yahoo Finance

Figura 2: Evolución

del precio y el

volumen en los

últimos 5 años vs

MERVAL.

Fuente: Yahoo Finance

3

GRIMOLDI BURKENROAD REPORTS LATIN AMERICA Diciembre 2012

BURKENROAD REPORTS LATIN AMERICA

Figura 2: Evolución

del precio y el

volumen en el último

año vs MERVAL.

Fuente: Yahoo Finance

Cabe destacar que el 17 de Septiembre de 2012 Grimoldi decidió hacer

un Split en su Capitalización bursátil de Split ratio 200 for 100.

RESUMEN DE LA

INVERSIÓN

Para el ejercicio 2012 esperamos una evolución favorable de las ventas,

manteniendo la tendencia creciente evidenciada en los últimos períodos

del 2011 así como la continuidad de las Exportaciones, estimando un

crecimiento promedio del 40% manteniendo los márgenes operativos.

Se espera un mayor costo financiero en el próximo semestre derivado de

la necesidad de mayores stocks y capital de trabajo para financiar el

crecimiento de las ventas.

Por lo tanto, mantenemos la calificación “Market Outperform” otorgada

en el reporte anterior. De acuerdo a nuestras proyecciones el precio

objetivo para los próximos doce meses será de AR$ 4.21

VALORACIONES

BURKENROAD Y

PRECIOS

ANTERIORES

Fecha Valoración

Precio

Proyectado

Precio Real

Ajustado

31/12/2011 Market Outperform $ 5.61

$3.85

4

GRIMOLDI BURKENROAD REPORTS LATIN AMERICA Diciembre 2012

BURKENROAD REPORTS LATIN AMERICA

TESIS DE

INVERSIÓN

Incremento en las

ventas producto de

apertura de nuevos

locales y cambio en la

estrategia de

abastecimiento a sus

distribuidores.

El traslado a los

precios del efecto

inflacionario le

permite conservar sus

márgenes operativos

El mayor inventario

provocó un

incremento en las

necesidades

operativas de fondos

cubiertas por

financiamiento

externo.

Durante el primer semestre del año 2012 la Sociedad continuó con un

importante crecimiento en sus ventas. Las ventas consolidadas

alcanzaron un incremento del 43.2 % respecto del mismo semestre del

año anterior. Se abrieron 6 franquicias en el primer semestre del corriente

año ratificando lo atractivo del negocio tanto para la empresa como para

los emprendedores que quieren desarrollar un negocio junto a Grimoldi.

Como decisión estratégica Grimoldi decidió incrementar el inventario

para anticiparse a las temporadas estacionales, darle mayor previsibilidad

a sus distribuidores y ganar mercado. Esta decisión forma parte de una

serie de medidas estratégicas que Grimoldi comenzó en el año 2008 con

la primera ampliación de su planta de arroyo Seco y con la reciente

inauguración del centro de Distribución de Pilar que le permite

incrementar la capacidad de distribución y depósitos al doble del mismo

semestre del año anterior.

El portfolio de marcas actual (Hush Puppies, Merrell, Caterpillar

footwear, The North Face, Timberland, Kickers y American Pie) continua

ganando mercado y espacio en los locales de terceros. Esta estrategia le ha

redituado un incremento de un 34 % en el primer trimestre y del 40% en

el segundo continuando con la tendencia marcada a finales del 2011.

Grimoldi a través de los años ha logrado trasladar el incremento de la

inflación a los precios en su totalidad. Se espera que esta situación se

mantenga en los próximos ejercicios.

Una de las decisiones estratégicas comerciales del 2011 fue la de comprar

la mercadería y materias primas con mayor anticipación para ofrecer a sus

clientes mayoristas mayor previsibilidad y llegar al consumidor, también

a través de sus locales y franquicias, en tiempo y forma. Si bien esto

generó una parte del crecimiento de ventas en el 2011, y un excelente

comienzo en el 2012, también derivó en un incremento en los inventarios

de la compañía y una necesidad mayor de capital de trabajo.

El aumento en la tasa de interés que se produjo en los últimos meses del

año 2011 y durante el primer semestre de 2012, también contribuyó a

nuevas necesidades de caja.

Esta situación , que refleja en un importante incremento de la deuda y de

los gastos financieros, fue instrumentada mediante acuerdos con Bancos

de primera línea , con plazos de mediano plazo, entre 3 y 5 años,

permitiéndole a la empresa seguir creciendo a buen ritmo..

5

GRIMOLDI BURKENROAD REPORTS LATIN AMERICA Diciembre 2012

BURKENROAD REPORTS LATIN AMERICA

Fuente: Desarrollo equipo

Evolución Deuda Financiera de Grimoldi

Fuente : Nosis

6

GRIMOLDI BURKENROAD REPORTS LATIN AMERICA Diciembre 2012

BURKENROAD REPORTS LATIN AMERICA

Composición de la Deuda Financiera

Sept 2012

Entidad Monto %

Nación 40,929,600.00 23%

Supervielle 26,262,974.00 15%

Industrial 18,099,000.00 10%

HSBC 17,695,000.00 10%

Ciudad Bs As 15,327,384.00 9%

Macro 12,625,606.00 7%

Pcia Bs As (Otros) 9,452,947.00 5%

Hipotecario 9,354,431.00 5%

Citibank (Otros) 8,755,121.00 5%

Galicia (Otros) 6,309,443.00 4%

Estándar Bank (Otros) 6,142,335.00 3%

Itau (Otros) 3,250,558.00 2%

Frances (Otros) 860,772.00 0%

American Express (Otros) 492,900.00 0%

Inv. y Comercio Ext. (Otros) 237,100.00 0%

Piano (Otros) 107,012.00 0%

Total 175,902,183.00

Fuente : Nosis

7

GRIMOLDI BURKENROAD REPORTS LATIN AMERICA Diciembre 2012

BURKENROAD REPORTS LATIN AMERICA

Su capacidad

instalada y su nuevo

centro de distribución

potencian las

condiciones para

captar mayor

participación en el

mercado

Mediante un crédito de 16.8 millones de pesos, Grimoldi concretó en

2012 el proyecto de inversión para la ampliación de su red de

distribución y continuar con su estrategia de expansión de su capacidad

productiva. Esto se concretó a través del Banco de la Nación Argentina, a

tasas preferenciales del 9.9% mediante la línea de crédito del Bicentenario

para inversiones de capital. A su vez, se destinaron parte de los fondos a

la compra de maquinaria nueva destinada a la fabricación de fondos

mediante tecnología de avanzada.

Dadas las condiciones particulares de la industria, de baja competitividad

internacional, el gobierno ha continuado el proceso de protección a la

industria colocando barreras de entrada a productos extranjeros

provocando un proceso sostenido de sustitución de las importaciones.

El efecto de sustitución tendrá en el sector un impacto del 10% del share

en los próximos 3 años, lo que representa 18 millones de pares.

Esto permitirá a Grimoldi seguir creciendo a ritmo sostenido gracias a su

posicionamiento estratégico y sus inversiones de capital.

VALUACIÓN DE

LA EMPRESA

Al realizar la valuación de la compañía utilizamos el Método Flujo de

Fondos Descontados (DCF). Descontando los distintos tipos de cash-

flow: Discounted Free Cash-flow, Discounted Capital Cash-flow,

Discounted Equity Cash-flow y Adjusted Present Value (APV) arribamos

al mismo precio de la acción para Diciembre 2013: AR$ 4.21

La valuación se realizó sobre un horizonte explícito de 7 años (período

2013-2019) y un Valor Terminal que refleja un crecimiento constante a

una tasa de crecimiento “g”=4%.

Por su parte, el Costo de Capital (WACC) utilizado al momento de

descontar los flujos fue calculado partiendo principalmente de las

siguientes variables con sus correspondientes valores asociados:

Datos asumidos en la valuación

Tasa libre de riesgo 1.87%

Prima de mercado 6.70%

Riesgo país 6.49%

Riesgo por tamaño 3.99%

Beta de la industria 1.23%

A continuación se presentan los resultados derivados de la Valuación de

la compañía:

8

GRIMOLDI BURKENROAD REPORTS LATIN AMERICA Diciembre 2012

BURKENROAD REPORTS LATIN AMERICA

Sensibilidad de la

valuación

ANÁLISIS DE LA

INDUSTRIA

Resultado de la valuación (AR$ 000)

Valor de la compañía AR$´000 378,770

Valor de la deuda AR$´000 175,902

Valor del Equity AR$´000 260,748

Cantidad de acciones 88,615,028

Precio objetivo próximos 12 meses AR$ 4.21

Análisis de Sensibilidad sobre el Valor del Equity y el Precio estimado de

la acción para el 2013, considerando los siguientes parámetros:

WACC = 42.78% (rango de variación +/- 10%)

Tasa de crecimiento “g” = 4% (rango desde 1% hasta 6%)

Del Análisis de Sensibilidad y las variaciones definidas tanto para el

WACC como para la Tasa de Crecimiento “g” se desprende que el Valor

del Equity puede ubicarse entre $275,162 y $511,190 en consecuencia, el

precio de la acción en un rango que va desde $3.11 hasta $5.77

La industria del calzado ha ido creciendo poco a poco y ha aumentado

este ritmo desde el 2001, de modo que en ese año produjo 36 millones de

pares de zapatos y ya para el 2012 se proyecta que la producción llegue a

118 millones, de los cuales aproximadamente el 85% se vende en el

mercado local.

Evolución de las principales variables del sector calzado (millones de pares)

CONCEPTO 2003 2004 2005 2006 2007 2008 2009 2010 2011

Producción 50.25 70.1 76.06 80.2 89.7 94.6 95 106 115

Importaciones 13.45 18.93 21.11 23.33 29.15 31.11 25.9 25.34 22.78

Exportaciones 1.28 1.56 1.88 1.77 2.01 1.87 1.67 1.69 1.68

Consumo

Aparente 62.42 87.47 94.29 101.76 116.84 123.83 117.59 126.7 134

Fuente: Informe Sectorial Noviembre 2012 – Cámara de la Industria del Calzado

INDEC: Importaciones y Exportaciones, excepto de 2005 a 2008; Producción de 2004.

9

GRIMOLDI BURKENROAD REPORTS LATIN AMERICA Diciembre 2012

BURKENROAD REPORTS LATIN AMERICA

Nosis – Documentos a Consumo: Importaciones y Exportaciones de 2005 a 2010.

CIC: Demás estimaciones

Durante el año 2012 el consumo aparente estuvo alrededor de 136

millones de pares de zapatos, mostrando una recuperación del 163%

respecto a 2002, con un consumo per cápita de más de 3.23.

En la actualidad la industria del calzado está compuesta por más de 1,000

empresas, PYMES predominantemente, cuya nómina llega a más de

65,000 personas (trabajadores legales e ilegales) y emplean a más de

25,000 trabajadores indirectos.

Las principales características de esta industria son los siguientes:

La heterogeneidad de los productos

Consumo masivo

La producción en masa

Mano de obra calificada

Mano de obra intensiva

Demanda muy relacionada con el nivel de consumo

Producción basada en el cuero como materia prima (60% de todos

los zapatos)

La industria del calzado se puede dividir en varias tipos de calzado. Sin

embargo, para el presente estudio vamos a destacar las dos categorías que

a continuación se detallan:

Deportivo: se define como todos los zapatos diseñados para

diversas actividades deportivas, aunque también se puedan usar

con ropa casual. Los zapatos deportivos no pueden ser

considerados como de uso formal.

Casual: Se puede dividir en zapatos de vestir, zapatos para niños y

otros usos.

Nuestro análisis se focaliza en zapatos de vestir (hombre y mujer) y

calzado infantil, ya que son las categorías en las cuales compite Grimoldi.

Debido a que la industria del calzado se caracteriza por ser estacional, en

la sección casual se destacan dos temporadas: invierno y verano (otoño y

primavera, se han identificado como las estaciones de descuento). En

cuanto al calzado de niños, es importante señalar la importancia de la

temporada de regreso a la escuela.

Más del 70% de las empresas tienen su sede en Buenos Aires y en Gran

10

GRIMOLDI BURKENROAD REPORTS LATIN AMERICA Diciembre 2012

BURKENROAD REPORTS LATIN AMERICA

Buenos Aires, mientras que el restante 30% se encuentran en Santa Fe,

Córdoba y otras provincias.

En la actualidad, el 13% del consumo interno es abastecido por productos

importados, siendo el 87% restante cubierto por la producción nacional.

Los países responsables de la mayoría de las importaciones son Brasil,

China y Vietnam, mientras que el principal destino de exportación es

América Latina: Uruguay, Paraguay, Chile, Brasil y Bolivia.

Fuente: Desarrollo del equipo

11

GRIMOLDI BURKENROAD REPORTS LATIN AMERICA Diciembre 2012

BURKENROAD REPORTS LATIN AMERICA

ANALISIS FODA

Oportunidades

La mayor demanda tienda a inclinarse en forma creciente hacia una

mayor participación del componente nacional en las ventas totales. Se

estima que en 2010 la producción nacional explicó el 80% de las ventas

totales, cuando en 2008 explicaba el 75%, en 2012 el fue del 87%.

Se estima un efecto sostenido del 3% para los próximos períodos

Existencia de medidas de protección arancelaria permiten a la

industria crecer sostenidamente.

Existencia de programas nacionales y provinciales de apoyo a la

producción. Se destaca el Plan 2020, desarrollado en conjunto con el

Ministerio de Industria de la Nación cuyo objetivo es favorecer las

inversiones en el país y la modernización de la industria, el

financiamiento, el diseño, promover las exportaciones, y monitorear

las importaciones.

Amenazas

Las políticas de restricción cambiaria y la evolución de la

calificación del riesgo país están generando distorsiones en la

actividad, en el costo de financiamiento y en el consumo.

Influencia de los ciclos económicos en el desempeño del sector. En

los tiempos de contracción de la economía, las ventas del sector se

ven afectadas en mayor proporción que la economía a nivel general.

A su vez, la exposición a las variaciones de consumo y la

estacionalidad de la generación de fondos se deriva en altas

necesidades de capital de trabajo.

Grimoldi compite con muchos pequeños comerciantes y productores

que se manejan en un ambiente informal generando distorsiones de

precios y costos que afectan la competencia leal.

Costos salariales crecientes, aumento en el costo de la materia prima

y de las fuentes de energía.

Fortalezas

Relaciones de largo plazo que Grimoldi y las sociedades bajo su

administración mantienen con las compañías internacionales cuyas

marcas representan en forma exclusiva en Argentina. Cabe destacar

que dichas marcas se encuentran posicionadas como líderes en la

industria del calzado.

Sólida reputación basada en más de 100 años de experiencia en un

12

GRIMOLDI BURKENROAD REPORTS LATIN AMERICA Diciembre 2012

BURKENROAD REPORTS LATIN AMERICA

sector caracterizado por una alta rotación de firmas.

Inversiones continuas orientadas a ampliar su capacidad de

producción en el país, hacer más eficientes sus procesos de

fabricación y disminuir sus costos de transporte y logística.

La mayor parte de la deuda es en pesos mitigando el riesgo de

descalce de monedas.

Adecuada diversificación del abastecimiento de sus productos que le

otorga flexibilidad operativa frente a los distintos escenarios

macroeconómicos y regulatorios tales como las trabas a las

importaciones.

Debilidades

Alto riesgo de acumulación de stock como consecuencia de que el

pedido de abastecimiento de sus productos se realiza varios meses

por anticipado.

Alto riesgo en la deuda financiera en un contexto de alta volatilidad

y encarecimiento continúo.

Fuerte dependencia de las marcas internacionales sobre el volumen

total de ventas.

Estacionalidad de las ventas.

DESCRIPCION DE

LA EMPRESA

Grimoldi S.A es una empresa familiar con más de 116 años de historia en

Argentina. Los principales segmentos de negocios de la compañía

consisten en la fabricación y venta de calzado, marroquinería, ropa y

accesorios, bajo una serie de conocidas marcas nacionales e

internacionales, tales como: Kickers, Hush Puppies, Merrell, Timberland,

American Pie, Patagonia entre otras.

Hechos recientes

A la fecha se encuentra inaugurada, con la presencia de

importantes personalidades del gobierno, y vía videoconferencia

por la presidenta de la Nación, Cristina Fernández de Kirchner, la

Planta de Fondos que fue comprada, restaurada y equipada con

maquinaria de última tecnología gracias al aporte financiero del

Banco Nación mediante la adjudicación del Crédito del

Bicentenario

13

GRIMOLDI BURKENROAD REPORTS LATIN AMERICA Diciembre 2012

BURKENROAD REPORTS LATIN AMERICA

Suministros Se estima que aproximadamente el 60% de los pares de calzado

producidos en Argentina son principalmente de cuero y el resto de otros

materiales como textiles, caucho sintético y plástico. Debido a una

reducción en las importaciones de ganado, hay una fuerte oferta a nivel

local de cuero. Esto se ha derivado en una reducción de poder de

negociación en nombre de los proveedores, que se traduce en precios más

baratos para el cuero. También es importante tener en cuenta que la piel

de cordero se puede utilizar como una alternativa a la de cuero de ganado,

y que la situación de los precios es similar en ambos casos.

Por otro lado Grimoldi firmó un acuerdo con Greenpeace, en el que se

comprometió hacer cumplir a sus proveedores la producción sin

contaminación del Riachuelo, contribuyendo así al cuidado del medio

ambiente.

Productos sustitutos

Teniendo en cuenta la importancia de los zapatos en la cultura actual, no

creemos que exista un producto sustituto para el calzado. Sin embargo,

existe una gran variedad de tipos de zapatos, los cuales actúan como

sustitutos de otros. Por esta razón, las empresas deben analizar qué tipo de

zapatos desean fabricar y desarrollar una estrategia adecuada, con el fin

de lograr sus objetivos de participación en el mercado.

Potenciales

compradores

La industria del calzado argentino está directamente vinculada con el

consumo en general, dependiendo considerablemente del nivel de

confianza de los consumidores en la evolución de la economía.

Asimismo, los compradores tienen el poder de decidir entre diferentes

estilos y marcas que ofrece.

Productos

Las principales actividades empresariales en la compañía se concentran en

el segmento casual informal y están dirigidos a varios objetivos: hombres,

mujeres y niños.

Grimoldi posee en la actualidad cinco marcas propias: Mariquita,

Grimoldi, Fancy La moda, L’Epoque y American Pie. Estas marcas

representan sólo el 4.8% de las ventas durante el año fiscal 2010. Es

importante señalar que sólo dos de ellas están actualmente en

funcionamiento: American Pie y Grimoldi.

Grimoldi tiene la representación exclusiva para la producción y la

distribución de siete marcas internacionales que representan el 95,2% de

las ventas durante el año fiscal 2010. La cartera de la empresa incluye las

marcas Hush Puppies, Merrell, Caterpillar, Rockport, Kickers, North Face

14

GRIMOLDI BURKENROAD REPORTS LATIN AMERICA Diciembre 2012

BURKENROAD REPORTS LATIN AMERICA

y Patagonia.

Fuente:Fitch Ratings

Estrategia

Grimoldi es una empresa integrada verticalmente: posee sus propias

curtiembres, plantas de producción, distribución y comercialización. Lo

que permite a la empresa manejar sus costos y general economías de

escala.

Además, la empresa se apoya en una estrategia de marca, es decir,

adquiere las marcas fuertes y atractivas, que tienen una gran capacidad

para desarrollar la lealtad del cliente ya que presentan excelente calidad.

El reconocimiento de la marca y sus asociados les da una ventaja

competitiva sobre otros empresarios en la industria.

Por otra parte, Grimoldi tiene una política de distribución expansionista

en estos últimos años: la compañía ha desarrollado un sistema de

franquicias y además abre nuevos locales cada año. Se estima que durante

2012 se abrirán 6 nuevas franquicias.

Comercialización:

Grimoldi utiliza dos canales diferentes de distribución para vender sus

productos: el canal minorista y el mayorista.

Canal Minorista: Este canal incluye las ventas generadas por las tiendas

propiedad de la empresa, de los outlets y las franquicias, que

representaron el 63% de las ventas en los últimos años. La mayoría de las

tiendas de propiedad de la empresa se encuentra en Buenos Aires y el

Gran Buenos Aires. Sin embargo, las filiales de Grimoldi y franquicias se

pueden encontrar en toda la Argentina.

Es importante destacar que Grimoldi gestiona las tiendas de propiedad de

la empresa y la venta de los outlets, mientras que las franquicias son

administradas individualmente. Las franquicias retienen la mayoría de los

beneficios y cuentan con la ventaja de ser tratados como sociedades

controladas por orden de proceso. Esto se refiere al proceso de pago,

que es de 70% en crédito y 30% en efectivo.

Canal Mayorista: Este canal incluye las ventas generadas por las marcas

deportivas y varias marcas casuales, que representaron el 37% de las

ventas durante los últimos años. A pesar de que Grimoldi recomienda a

estas cadenas a un precio sugerido al por menor, ellos son capaces de

tener promociones a fin de año.

ANALISIS DE LA

COMPETENCIA

La industria del calzado de la Argentina tenía bajas barreras de entrada en

el pasado, facilitando el ingreso de calzado de Asia y América Latina

(principalmente Brasil). Con la incorporación por parte del gobierno de

15

GRIMOLDI BURKENROAD REPORTS LATIN AMERICA Diciembre 2012

BURKENROAD REPORTS LATIN AMERICA

las barreras arancelarias y de importación, se vislumbra un aumento de

nuevas fábricas en Argentina, generándose en consecuencia un mercado

local más competitivo.

Con respecto a Grimoldi, en realidad no hay competencia directa en la

Argentina, que actúe sobre todas las líneas de producto de la

compañía. La competencia está más bien situada a nivel de cada marca, es

decir, cada una de las marcas que representa Grimoldi tiene sus propios

competidores.

El siguiente cuadro detalla los diferentes competidores para cada marca:

MARCA COMPETIDORES COMPETENCIA

THE NORTH

FACE

Salomon, Adidas,

Nike, Asics

Highly Concentrated

MERRELL Gaelle, Oxigeno,

Converse

Middle concentration

HUSH PUPPIES

Geox

Middle concentration

KICKERS Camper, Buggy shoes Middle

Concentration

PATAGONIA

TIMBERLAND

Columbia Sportwear

Company

Highly Concentrated

Concentración muy alta: tres empresas con 85% del total de M/S, altamente concentrado: de 6 a 7

empresas tienen entre el 70% y el 80% del total de M/S, la concentración promedio: 3 a

6 empresas tienen entre 40% y el 50 % del total de M/S.

Por su parte, las actividades del sector informal constituyen una seria

competencia y una amenaza directa para la empresa. El aumento de los

controles en los centros comerciales permite limitar este riesgo.

DESCRIPCION

DEL DIRECTORIO

Grimoldi cuenta con un equipo directivo con una amplia experiencia,

dedicación y trayectoria de gestión eficaz. Al ser una empresa familiar los

ejecutivos han estado involucrados en la industria del calzado por años, lo

que significa que conocen lo que requiere la empresa para tener éxito en

la industria.

Nómina del Directorio:

NOMBRE CARGO

GRIMOLDI, Alberto Luis Presidente

ESTRADA, Alejandro Manuel Vicepresidente

GRIMOLDI, Jorge Alberto Director Titular

LUCAS, Nicolas Juan Director Titular

AHUMADA, Matías Benito Director Titular

BADINI, César Director Titular

GRIMOLDI, Alberto Ignacio Director Titular

MUTHER, Alejandro Director Titular

Grimoldi, Alberto Luis: ejerce su cargo desde 1966, es Licenciado en

16

GRIMOLDI BURKENROAD REPORTS LATIN AMERICA Diciembre 2012

BURKENROAD REPORTS LATIN AMERICA

Economía graduado en la Universidad Católica Argentina. Fue miembro

del consejo superior y profesor de esta universidad. Fue fundador de

Infupa. A su vez se desempeñó como vicepresidente del Banco Privado

S.A., Presidente de Rio Rojo S.A. y Las Nueras S.A., Director Titular de

Estancias Las Catonas S.A., Cabo Verde S.A., Mozzate S.A., Grimolbio

S.A., Usa Diseños S.A. y Comfort S.A..

Estrada, Alejandro Manuel: ejerce su cargo desde 1991, es Licenciado en

Economía graduado en la Universidad Católica Argentina. Fue fundador

de Infupa y del Banco Privado de Inversiones. Se desempeñó como

Presidente del Banco Privado de Inversiones S.A. y de Estrada

Agropecuaria S.A. y como Director Titular de Cable Visión S.A.

Grimoldi, Jorge Alberto: ejerce su cargo desde 1970, es Abogado

graduado en la Universidad Católica Argentina. Es Magister en derecho

empresario de la Universidad Austral. Se desempeñó como Presidente de

Estancia Las Catonas S.A., El Mataco Chico S.A., Cabo Verde S.A.,

Baltimore S.A. y Mozzate S.A., Director Titular de Grimolbio S.A., Rio

Rojo S.A., Director Suplente de Lago Tajo S.A. y Síndico Titular de

Comfort S.A.

Lucas, Nicolás Juan: ejerce su cargo desde 1998, es Ingeniero en

Producción Agropecuaria graduado en la Universidad Católica Argentina

También realizó un posgrado MSC en Business Management en la

Agriculture and Food Industries (Royal Agricultural College – Inglaterra).

Se desempeñó como Director Titular de Mozzate S.A.

Ahumada, Matías Benito: ejerce su cargo desde 1998, es Licenciado en

Administración de Empresas e Ingeniero Comercial graduado en la

Universidad Adolfo Ibañez de Chile. Se desempeñó como Presidente de

Alianzas Estratégicas S.A. y de Nuestra Gloria S.A., Vicepresidente de

Ahumada & Ferrando Asociados S.A., Director titular de Best Idea Group

S.A.

Badini, César: ejerce su cargo desde 2004, es Publicitario. Durante

muchos años estuvo al frente de la agencia de publicidad Casares Grey y

Asociados.

Alberto Ignacio Grimoldi (h): ejerce su cargo desde 1995, es Ingeniero

Industrial graduado en la Universidad Católica Argentina. También

realizó un Máster en Administración y Negocios en la Universidad de

Harvard. Trabajó en Techint durante dos años y en el Banco Privado

durante un año antes de ingresara Grimoldi SA. Es responsable del

17

GRIMOLDI BURKENROAD REPORTS LATIN AMERICA Diciembre 2012

BURKENROAD REPORTS LATIN AMERICA

ANÁLISIS DE

ACCIONISTAS

análisis y desarrollo de nuevas líneas de negocio. Se desempeñó como

Presidente de Lago Tajo S.A., Director Titular de Usa Diseños S.A,

Outdoors S.A, Rio Rojo S.A. y Yamp S.A., Director-Liquidador de

Talora S.A, y Comfort S.A.

Muther, Alejandro: ejerce su cargo desde 2007, es Empresario de la

Industria Informática, Presidente de Ingemática S.A. y de AMFM S.A.,

Director Titular de Lago Tajo S.A.Agriculture and Food Industries (Royal

Agricultural College – Inglaterra). Se desempeñó comoDirector Titular de

Mozzate S.A.

Ahumada, Matías Benito: ejerce su cargo desde 1998, es Licenciado en

Administración de Empresas e Ingeniero Comercial graduado en la

Universidad Adolfo Ibañez de Chile. Se desempeñó como Presidente de

Alianzas Estratégicas S.A. y de Nuestra Gloria S.A., Vicepresidente de

Ahumada & Ferrando Asociados S.A., Director titular de Best Idea Group

S.A.

Badini, César: ejerce su cargo desde 2004, es Publicitario. Durante

muchos años estuvo al frente de la agencia de publicidad Casares Grey y

Asociados.

Alberto Ignacio Grimoldi (h): ejerce su cargo desde 1995, es Ingeniero

Industrial graduado en la Universidad Católica Argentina. También

realizó un Máster en Administración y Negocios en la Universidad de

Harvard. Trabajó en Techint durante dos años y en el Banco Privado

durante un año antes de ingresara Grimoldi SA. Es responsable del

análisis y desarrollo de nuevas líneas de negocio. Se desempeñó como

Presidente de Lago Tajo S.A., Director Titular de Usa Diseños S.A,

Outdoors S.A, Rio Rojo S.A. y Yamp S.A., Director-Liquidador de

Talora S.A, y Comfort S.A.

Muther, Alejandro: ejerce su cargo desde 2007, es Empresario de la

Industria Informática, Presidente de Ingemática S.A. y de AMFM S.A.,

Director Titular de Lago Tajo S.A.

En cuanto a la composición accionaria de Grimoldi, el 54,81% de las

acciones permanecen en manos de la Familia Grimoldi, siendo un 3,20%

acciones clase “A”, con 5 votos por acción y 51,61% clase “B”, con 1

voto por acción. Esto juega un papel determinante en todas las cuestiones

relacionadas con la gestión de Grimoldi.

ACCIONISTAS %DE PARTICIPACION

18

GRIMOLDI BURKENROAD REPORTS LATIN AMERICA Diciembre 2012

BURKENROAD REPORTS LATIN AMERICA

GRIMOLDI, Alberto Luis 33,97%

GRIMOLDI, Jorge Alberto (H) 10,37%

GRIMOLDI, Lucila 9,14%

GRIMOLDI, Alberto Ignacio (H) 1,33%

Fuente: Comisión Nacional de Valores

ANALISIS DE

RIESGO

Situación Política y Económica: Grimoldi posee todos sus activos y

opera casi con exclusividad en la Argentina. Por ello, la situación política,

económica y social en la Argentina, así como las medidas que

implementan el Gobierno (importaciones) impactan directamente en la

situación patrimonial de la compañía y en el resultado de sus operaciones.

Existe en la actualidad cierto grado de incertidumbre sobre la evolución

futura de variables macroeconómicas del país como el crecimiento del

Producto Interno Bruto, la inversión, la inflación de precios mayoristas y

minoristas, el tipo de cambio entre el peso y monedas extranjeras, entre

otras. La evolución desfavorable de éstas y otras variables

macroeconómicas como el crecimiento del riesgo país podrían tener un

efecto adverso sobre la economía argentina, afectando negativamente la

capacidad de pago y las perspectivas de crecimiento.

Las economías cíclicas: el consumo de calzado es altamente dependiente

de los ciclos de la economía y las variaciones del consumo. La industria

del calzado es más elástica a los cambios en la economía real que otras

industrias en general. Para confirmar este argumento, se busco determinar

la correlación existente entre el Consumo y el Producto Bruto interno del

país, dando como resultado una correlación significativamente positiva

entre los rubros mencionados.

El aumento en el costo de la materia prima: El costo de las materias

primas utilizadas para fabricar los productos de Grimoldi influye en forma

directa ya sea en los precios de venta o en los márgenes operativos. Es de

destacar que aproximadamente un 17% de las compras son importadas, lo

que liga este concepto al riesgo de las políticas de restricción y tipo de

cambio.

19

GRIMOLDI BURKENROAD REPORTS LATIN AMERICA Diciembre 2012

BURKENROAD REPORTS LATIN AMERICA

Requerimientos de Capital de Trabajo: Grimoldi tiene importantes

necesidades de capital circulante. Uno de los principales riesgos que

hemos identificado es la acumulación del capital. La empresa ha

expresado la necesidad de abordar esta cuestión en el futuro inmediato.

Caída en los márgenes: Las crecientes necesidades de financiamiento de

los stocks y el aumento en las ventas, sumado a la volatilidad de las tasas

y el riesgo país, ha incrementado de forma sensible el costo financiero

afectando los márgenes netos.

RENDIMIENTO

HISTORICO Y

PROYECCIONES

FINANCIERAS

Supuestos Operativos

Los principales drivers que utilizamos al momento estimar los ingresos

fueron:

La variación del PBI

El Índice de Precios al consumidor

El consumo aparente de Calzado

La variación de la Producción de la Industria

La evolución de la apertura de Locales.

Proyecciones de ventas: Con la finalidad de proyectar las ventas de la

manera más certera posible, planteamos los siguientes supuestos:

El precio promedio de zapatos fue ajustado con la variación anual de

la inflación, la variación volumen y ventas.

El crecimiento esperado del volumen de ventas se calculó a partir de

las siguientes suposiciones:

- El aumento previsto del consumo de calzado, que a su

vez sigue la variación del PIB de acuerdo con su tendencia

histórica y variación de la producción industrial.

- El crecimiento de los locales propios y la optimización de las

ventas por metro cuadrado, considerando que es un proceso

que Grimoldi va a mantener en los próximos años.

Supuestos de costos:

Los Costos de Materia Prima se ajustan al nivel de ventas (Aprox.

53% sobre ventas).

Los Costos de Producción se calculan principalmente en base al

nivel de ventas. (Aprox. 7,5% sobre ventas).

En cuanto a los Sueldos y Cargas Sociales, se tuvo en cuenta la

política de incremento acordada por el organismo competente.

20

GRIMOLDI BURKENROAD REPORTS LATIN AMERICA Diciembre 2012

BURKENROAD REPORTS LATIN AMERICA

Supuestos de Inversión

Capital de trabajo

Los Gastos de Administración se ajustan en base a la variación de la

inflación. (Aprox. 3% sobre ventas)

Los Gastos de Comercialización se estiman en base a las ventas.

(Aprox. 33% sobre ventas)

En cuanto a los Gastos de Capital y a los Activos Fijos establecimos las

siguientes suposiciones:

Los Gastos de capital (CAPEX) serán equivalentes o mayores a la

depreciación correspondiente a cada rubro, pero en ningún caso podrá

superar el valor residual del mismo.

Para el cálculo del Capital de Trabajo, los supuestos son:

El Capital de trabajo expresado como un porcentaje de las ventas

se mantiene constante en un 17% a partir del ejercicio fiscal 2012.

Los valores de Capital de Trabajo se calcularon siguiendo los

siguientes supuestos:

Accounts Receibables : Con predictores de comportamiento

estacionales históricos móviles y ponderados con ventas.

Accounts Payable: Con predictores de comportamiento

estacionales históricos móviles y ponderados con CMV.

Stocks: Se asume que los niveles de stocks se sostendrán

siguiendo la estrategia de cremimiento de la Cía.

FUENTES DE

INFORMACIÓN

Yahoo Finance: http://ar.finance.yahoo.com/

Bolsa de Comercio de Buenos Aires:

http://www.bcba.sba.com.ar/home/index.php

Comisión Nacional de Valores: http://www.cnv.gob.ar/

INDEC (Instituto de Estadísticas y Censos):

http://www.indec.gov.ar/

GRIMOLDI: http://www.grimoldi.com/home/

Sectores Online

DAMODARAN: http://pages.stern.nyu.edu/~adamodar/

Cámara de la Industria del Calzado:

http://www.calzadoargentino.org.ar/

NOSIS – EXINET

Grimoldi S.A. (GRIM.BA) BURKENROAD REPORTS LATIN AMERICA 13/12/2011

21

GRIMOLDI S.A.

Historical and Projected Balance Sheet in AR$'000

2007 2008 2009 2010 2011 2012E 2013E 2014E 2015E 2016E

ASSETS

Total Asset 125,285 154,923 176,719 244,117 390,750 510,789 670,738 913,327 1,107,977 1,401,851

Current Assets 87,901 114,538 136,961 200,243 320,775 440,814 600,763 843,352 1,038,002 1,331,876

Cash and equivalents ST 5,940 13,578 13,786 32,913 9,785 100,584 121,028 183,048 169,034 265,982

Cash 5,190 12,641 13,598 24,323 8,585 42,703 59,511 81,911 107,796 132,225

Investments (ST) 750 938 188 8,590 1,200 57,880 61,516 101,137 61,238 133,757

Accounts receivable 18,071 19,898 25,866 40,474 90,655 92,498 132,466 182,325 239,942 294,317

Other receivable 12,511 14,783 21,304 27,119 46,379 52,720 75,500 103,918 136,758 167,750

Stocks 51,379 66,279 76,005 99,737 173,956 195,012 271,769 374,061 492,269 603,827

Other Assets

Non Current Assets 37,385 40,386 39,758 43,875 69,975 69,975 69,975 69,975 69,975 69,975

Accounts receivable

Stocks

Other receivable 3,439 3,101 4,315 5,246 8,150 9,399 9,399 9,399 9,399 9,399

Other assets

Fixed Asset 33,946 37,285 35,443 38,629 61,824 60,576 60,576 60,576 60,576 60,576

Investments 4,578 3,799 3,641 1,530 961 961 961 961 961 961

Intagible Assets 1,243 1,243 1,260 1,260 3,103 3,103 3,103 3,103 3,103 3,103

Goodwill

Fixed assets 28,125 32,243 30,542 35,839 57,760 56,511 56,511 56,511 56,511 56,511

LIABILITIES

Total Liabilities 77,401 100,849 118,027 167,295 294,342 392,549 508,375 668,200 735,045 832,528

Current Liabilities 65,740 92,011 90,033 146,485 239,773 286,700 508,067 667,892 734,737 832,220

Accounts Payable 29,851 37,351 40,375 59,621 124,465 145,166 215,035 295,071 383,911 461,934

Financial debt and Corporate Bonds 21,367 31,294 23,782 38,405 59,344 70,361 191,107 232,532 166,203 143,824

Previsions

Social and Fiscal liabilities 12,762 21,144 22,345 36,165 48,189 65,900 94,376 129,898 170,947 209,687

Fiscal liabilities 8,808 14,969 15,330 25,181 31,540 39,540 56,625 77,939 102,568 125,812

Social liabilities 3,954 6,175 7,015 10,983 16,648 26,360 37,750 51,959 68,379 83,875

Other liabilities 1,760 2,222 3,531 12,294 7,775 5,272 7,550 10,392 13,676 16,775

Non Current Liabilities 11,662 8,838 27,994 20,811 54,569 105,849 308 308 308 308

Accounts Payable

Financial debt and Corporate Bonds 7,857 5,805 22,734 20,094 54,261 105,541

Previsions

Social and Fiscal liabilities 3,805 3,034 5,260 717 308 308 308 308 308 308

Other liabilities

EQUITY 47,884 54,074 58,692 76,822 96,408 118,240 162,363 245,126 372,932 569,322

Social Capital 22,154 22,154 22,154 22,154 22,154 44,308 44,308 44,308 44,308 44,308

Capital adjustment 42 154 406 2,067 29 29 29 29 29 29

Legal Reserve 2,302 2,688 3,011 3,229 4,053 4,053 4,053 4,053 4,053 4,053

Other Reserve

Conversion diferences

Retained earnings 5,762 12,771 18,718 23,004 35,862 38,121 59,953 104,075 186,839 314,645

Income /loss 7,727 6,409 4,504 16,469 24,412 21,832 44,123 82,763 127,806 196,390

Liabilites + Equity 125,285 154,923 176,719 244,117 390,750 510,789 670,738 913,326 1,107,977 1,401,850

Check

Grimoldi S.A. (GRIM.BA) BURKENROAD REPORTS LATIN AMERICA 13/12/2011

22

GRIMOLDI S.A.

Historical and Projected Income Statement in AR$'000

Period 2007 2008 2009 2010 2011 2012E 2013E 2014E 2015E 2016E

Sales income 201,599 263,323 285,586 449,471 704,618 962,146 1,377,884 1,896,507 2,495,830 3,061,434

COGS -107,003 -138,917 -148,732 -223,830 -377,534 -519,559 -724,056 -996,585 -1,311,520 -1,608,736

Raw Material 87,721 113,926 124,473 191,563 331,334 447,531 620,582 851,625 1,116,657 1,364,184

Gross Income 94,595,703 124,405,537 136,854,243 225,641 327,085 442,587 653,827 899,922 1,184,310 1,452,698

Gross Income Margin 47% 47% 48% 50% 46% 46% 47% 47% 47% 47%

Operating Expenses -74,037 -96,567 -107,565 -175,645 -249,480 -350,322 -499,435 -685,772 -900,953 -1,103,744

Administration Expenses -9,173 -12,047 -14,425 -25,207 -22,516 -30,352 -41,207 -55,072 -70,943 -85,636

Commercialization Expenses -64,864 -84,521 -93,140 -150,438 -226,964 -319,970 -458,228 -630,701 -830,011 -1,018,107

Other income/expenses

Permanent investment results

Other operating results

EBITDA 20,559 27,838 29,289 49,996 77,605 92,265 154,392 214,150 283,357 348,954

EBITDA margin 10% 11% 10% 11% 11% 10% 11% 11% 11% 11%

Fixed assets amortization -4,334 -5,318 -6,005 -7,169 -8,996 -9,515 -10,391 -9,440 -5,848 -4,366

EBIT 16,225 22,520 23,284 42,827 68,610 82,749 144,002 204,710 277,509 344,588

EBIT margin 8% 9% 8% 10% 10% 9% 10% 11% 11% 11%

Financial effects -4,313 -12,036 -14,221 -13,007 -27,955 -49,162 -76,121 -77,382 -80,885 -42,450

Generated by Assets 4,124 5,353 6,228 9,193 17,856

Generated by Liabilities -8,437 -17,389 -20,450 -22,200 -45,812 -49,162 -76,121 -77,382 -80,885 -42,450

Permanent Investment results 647 224 -158 -82

Other income/expenses 291 710 -267 -3

Extraordinary income/expenses

EBT 12,849 11,418 8,637 29,734 40,654 33,587 67,881 127,328 196,624 302,138

EBT margin 6% 4% 3% 7% 6% 3% 5% 7% 8% 10%

Income Tax -5,124 -4,978 -4,237 -12,177 -16,242 -11,756 -23,758 -44,565 -68,819 -105,748

Minoritary Interest 1 -31 -24 -133

Net Income / Lose 7,726 6,409 4,376 17,425 24,412 21,832 44,123 82,763 127,806 196,390

NET margin 4% 2% 2% 4% 3% 2% 3% 4% 5% 6%

Grimoldi S.A. (GRIM.BA) BURKENROAD REPORTS LATIN AMERICA 13/12/2011

23

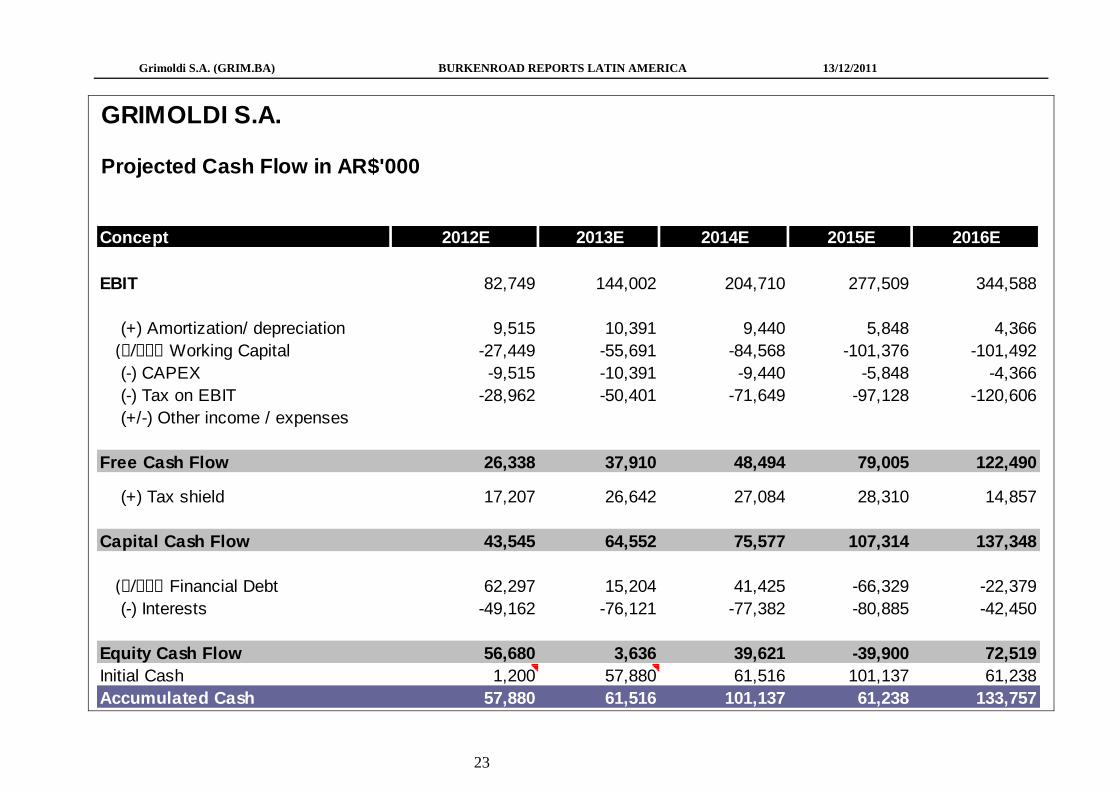

GRIMOLDI S.A.

Projected Cash Flow in AR$'000

Concept 2012E 2013E 2014E 2015E 2016E

EBIT 82,749 144,002 204,710 277,509 344,588

(+) Amortization/ depreciation 9,515 10,391 9,440 5,848 4,366

(+/-) D Working Capital -27,449 -55,691 -84,568 -101,376 -101,492

(-) CAPEX -9,515 -10,391 -9,440 -5,848 -4,366

(-) Tax on EBIT -28,962 -50,401 -71,649 -97,128 -120,606

(+/-) Other income / expenses

Free Cash Flow 26,338 37,910 48,494 79,005 122,490

(+) Tax shield 17,207 26,642 27,084 28,310 14,857

Capital Cash Flow 43,545 64,552 75,577 107,314 137,348

(+/-) D Financial Debt 62,297 15,204 41,425 -66,329 -22,379

(-) Interests -49,162 -76,121 -77,382 -80,885 -42,450

Equity Cash Flow 56,680 3,636 39,621 -39,900 72,519

Initial Cash 1,200 57,880 61,516 101,137 61,238

Accumulated Cash 57,880 61,516 101,137 61,238 133,757

Grimoldi S.A. (GRIM.BA) BURKENROAD REPORTS LATIN AMERICA 13/12/2011

24

GRIMOLDI S.A.

GRIMOLDI S.A. Market Value Estimation in AR$'000 as of XXXXXX - (FCF)

Períodos de descuento 1 2 3 4 5 6 7

Concepto 2012 2013 2014 2015 2016 2017 2018 2019

FCF (Nominal) 37,910 48,494 79,005 122,490 167,742 205,365 245,126

FF (discounted) 219,502 26,551 23,960 28,498 33,957 36,871 35,792 33,874

g = 4%

TV 1,152,524

Discounted TV 159,267 159,267

FCF + TV 378,770

Enterprise Value 378,770

(+) Non operating assets 57,880

(-) Financial debt -175,902

Equity Value 260,748

VL 378,770 502,912 664,377 831,013 958,825 1,041,522 1,108,196 1,152,524

D/(D+E) 46.44% 38% 35% 20% 15% 15% 15% 15%

Debt (mq) 175,902 191,107 232,532 166,203 143,824 156,228 166,229 172,879

(+) Non operating assets 57,880 61,516 101,137 61,238 133,757 294,299 488,371 717,488

Equity Value 260,748 373,322 532,982 726,048 948,758 1,179,593 1,430,337 1,697,133

Cantidad de Acciones 88,615,028

Valor por acción 2.94 4.21 6.01 8.19 10.71 13.31 16.14 19.15

Múltiplo Implícito

EV 378,770 502,912 664,377 831,013 958,825 1,041,522 1,108,196 1,152,524

EBITDA 92,265 154,392 214,150 283,357 348,954 416,001 496,655 593,027

EV/EBITDA 4.11 3.26 3.10 2.93 2.75 2.50 2.23 1.94

Grimoldi S.A. (GRIM.BA) BURKENROAD REPORTS LATIN AMERICA 13/12/2011

25

GRIMOLDI S.A. Market Value Estimation in AR$'000 as of XXXXXX - (CCF)

Períodos de descuento 1 2 3 4 5 6 7

Concepto 2012 2013 2014 2015 2016 2017 2018 2019

CCF (Nominal) 64,552 75,577 107,314 137,348 178,297 216,831 257,326

FF (discounted) 242,470 43,087 34,286 34,470 33,445 34,127 32,623 30,432

g = 4%

TV 1,152,524

Discounted TV 136,299 136,299

FFC + TV 378,770

Enterprise Value 378,770

(+) Activos No operativos 57,880

(-) Deuda Financiera -175,902

Equity Value 260,748

VL 378,770 502,912 664,377 831,013 958,825 1,041,522 1,108,196 1,152,524

P/CFPS

GRIMOLDI S.A. Market Value Estimation in AR$'000 as of XXXXXX - (ECF)

Períodos de descuento 1 2 3 4 5 6 7

Concepto 2012 2013 2014 2015 2016 2017 2018 2019

ECF (Nominal) 3,636 39,621 -39,900 72,519 160,543 194,071 229,117

FF (discounted) 100,795 2,338 16,852 -11,727 15,966 27,545 25,948 23,872

g = 4%

TV 979,645

Discounted TV 102,072 102,072

FFC + TV 202,867

Equity Value 202,867

(+) Non operating Assets 57,880

Equity Value 260,748

(-) Non operating Assets -57,880

(+) Financial Debt 175,902

Enterprise Value 378,770

Equity 202,867 311,805 431,845 664,810 815,001 885,294 941,967 979,645

Debt 175,902 191,107 232,532 166,203 143,824 156,228 166,229 172,879

VL 378,770 502,912 664,377 831,013 958,825 1,041,522 1,108,196 1,152,524

VL 378,770 502,912 664,377 831,013 958,825 1,041,522 1,108,196 1,152,524

VL - Equity 175,902 191,107 232,532 166,203 143,824 156,228 166,229 172,879

Control

Grimoldi S.A. (GRIM.BA) BURKENROAD REPORTS LATIN AMERICA 13/12/2011

26

GRIMOLDI S.A. Market Value Estimation in AR$'000 as of XXXXXX - (APV)

Períodos de descuento 1 2 3 4 5 6 7

Concepto 2013 2014 2015 2016 2017 2018 2019

FCF (Nominal) 37,910 48,494 79,005 122,490 167,742 205,365 245,126

FF (discounted) 189,884 25,091 21,664 24,832 29,081 31,219 29,962 28,034

g = 4%

TV 1,081,746

Discounted TV 123,717 123,717

FFC + TV 313,601

Enterprise Value (u) 313,601

Vu 313,601 435,903 597,310 769,979 896,864 976,357 1,040,141 1,081,746

Tax Shield (Nominal) 31,453 32,208 34,292 18,840 13,877 15,073 16,038

Tax Shield (discounted) 57,074 20,817 14,389 10,778 4,473 2,583 2,199 1,834

Terminal Value

Discounted TV 8,095 70,778

TS + TV 65,168 8,095

Tax Shield Value 65,168

Enterprise Value (levered) 378,770

(+) Non operating Assets 57,880

(-) Financial Debt -175,902

Equity Value 260,748

Grimoldi S.A. (GRIM.BA) BURKENROAD REPORTS LATIN AMERICA 13/12/2011

27

![[대학내일20대연구소]201204 총선과대선을바라보는대학생들의시선(20120404)](https://img.pdfslide.net/doc/110x75/55adc31c1a28ab22548b487a/20201204-20120404.jpg)