Embed Size (px)

Citation preview

Die Solvency-II-Standardformel: Berücksichtigung der Schaden/Unfall- Rückversicherungen

Unter Solvency II haben Erst- und Rückversicherer die Wahl, mit welcher Methode sie ihr Risiko und damit ihren Kapitalbedarf messen wollen. Versicherer, die sich für die Standardformel entscheiden, um die ökonomische Sicht ihres Unternehmens dar- zustellen, sollten sich der Grenzen dieser Methode bewusst sein. Dieser Fokus Report beschreibt wie die Standardformel nicht-pro- portionale Rückversicherung berücksichtigt und zeigt Verbesserungsvorschläge auf.

Fokus Report

2 Swiss Re Fokus Report: Die Solvency-II-Standardformel

Die Solvency-II-Rahmenrichtlinie basiert auf einer ökonomischen Beurteilung von Risiko und Kapital von Versicherern. Dadurch können Versicherer bei der Berechnung ihres benötigten und ver-fügbaren aufsichtsrechtlichen Kapitals ökonomische Grundsätze anwenden. Unter einem solchen Ansatz werden zur Bewertung der Aktiv- und Passivseite der Bilanz Markt- bzw. marktnahe Werte herangezogen.

Basierend auf der individuellen Situati-on muss jeder Versicherer entscheiden, ob er ein internes Modell, ein partielles internes Modell oder die Standardfor-mel verwenden möchte. Es ist zu er-warten, dass sich einige Unternehmen für die Standardformel entscheiden werden. Diese hat viele Stärken, doch an einigen Stellen sollte noch nachge-bessert werden.

Die sogenannten Quantitativen Auswir-kungsstudien (Quantitative Impact Studies QIS), mit welchen sich die Ver-sicherungswirtschaft auf die neuen Solvenzrichtlinien vorbereitet, haben gezeigt, dass die Standardformel pro-portionale Rückversicherungsverträge in vollem Umfang berücksichtigt. Das führt zu einer dem tatsächlichen Risiko-transfer entsprechenden Entlastung bei der Solvenzkapitalanforderung (SCR = Solvency Capital Requirement)1. Nicht-proportionale Rückversicherungs-verträge hingegen wie Schadenexzen-denten-Verträge und Jahresüberscha-dendeckungen (Stop-Loss-Verträge) werden nicht angemessen berück- sichtigt. Sie führen im Rahmen der Standardformel oft nicht zu einer ent-sprechenden Verringerung des Risiko-kapitalbedarfs. Deshalb können die mit der Standardformel ermittelten Solvenzkapitalanforderungen erheblich von den Ergebnissen interner Modelle abweichen.

1 Bisher hat CEIOPS vier Studien über die quantitati-ven Auswirkungen (QIS 1–4) durchgeführt. Der Ausschuss der Europäischen Aufsichtsbehörden für das Versicherungswesen und die betriebliche Altersversorgung (CEIOPS) wurde im November 2003 gegründet und ist mit Vertretern der Auf-sichtsbehörden für das Versicherungswesen und die betriebliche Altersversorgung aus den EU-Mit-gliedstaaten besetzt. Die 5. QIS Studie, die auch die vorgeschlagenen Umsetzungsmassnahmen und die Erfahrungen aus QIS 4 berücksichtigt, wird vor-aussichtlich zwischen April und Ende Juli 2010 durchgeführt.

Solvency-II-StandardformelMit der Solvency-II-Richtlinie hat die EU einen modernen, risikosensitiven Rahmen zur Regulierung der Versicherungswirt-schaft entwickelt. Es ist zu erwarten, dass diese Rahmenrichtlinie weitreichende Konsequenzen hat und sich die Versiche-rungslandschaft europaweit verändern wird. Die europäische Versicherungswirt-schaft, insbesondere das CEA (Comité Européen des Assurances) und das CRO Forum, unterstützen die neue Rahmen-richtlinie. Die Umsetzung ist für Ende 2012 geplant.

Die derzeitige Solvency-I-Regulierung betrachtet bei der Ermittlung des Kapital-bedarfs nur die Versicherungsrisiken. Andere Risiken wie etwa das Markt- oder Kreditrisiko beachtet sie nicht. Ausserdem sieht Solvency I bei der Ermittlung des Risikokapitalbedarfs Obergrenzen für die Anerkennung von Rückversicherungen vor.2

Während Solvency I unternehmensspezifi-sche Risiken wie das Naturkatastrophen-risiko und das Marktrisiko nicht explizit betrachtet, werden diese Risiken durch Solvency II erfasst und können daher zu einem erheblichen Anstieg der Solvenz-kapitalanforderungen führen. Andererseits berücksichtigt der Ansatz für ein breit diversifiziertes Portefeuille von Aktiva und Passiva Diversifikationseffekte, welche das Gesamt-SCR entsprechend reduzieren.

2 Die Berücksichtigung von Schaden/Unfall-Rückver-sicherungen ist auf 50 % des Selbstbehaltssatzes begrenzt (definiert als durchschnittlicher Netto-schadenaufwand in % des durchschnittlichen Bruttoschadenaufwands).

Die Ausgestaltung der Standardformel ist auch für Versicherer von Bedeutung, die den Einsatz interner Modelle planen, weil die Aufsichtsbehörden sie im Zertifizie-rungsprozess als Benchmark für den mittels interner Methoden berechneten Risikokapitalbedarf verwenden könnten. Ausserdem können die Aufsichtsbehörden verlangen, dass Unternehmen, die ein zugelassenes internes Modell verwenden, zusätzlich auch die Standardformel an-wenden (nicht nur für eine Anfangsphase von zwei Jahren nach Umsetzung der Solvency-II-Regelung, wie von der EU-Kommission im Entwurf zur Rahmenricht-linie vorgeschlagen).

Swiss Re begrüsst die Umstellung auf ein Aufsichtssystem, das auf ökonomischen, risikoorientierten Prinzipien basiert: Dies wird nicht nur einen Beitrag zur Verbesse-rung der Risikomanagement-Ansätze der Versicherer leisten, sondern grunsätzlich einen Aufsichtsrahmen schaffen, welcher der echten Risikolandschaft eines Versi-cherungsunternehmens besser gerecht wird. Solvency II wird erhebliche Auswir-kungen auf die entscheidenden Werttrei-ber der Branche und insbesondere auf die Risikokapitalanforderungen haben. Der Nutzen für die Branche und die Versicher-ten wird letztendlich jedoch von der end-gültigen Form der Umsetzung abhängen. Daran arbeitet die EU-Kommission derzeit noch.

Aufbau des BerichtsDer vorliegende Fokus Report zeigt, wie die Standardformel nicht-proportionale Rückversicherungen bei der Ermittlung des Risikokapitalbedarfs berücksichtigt, und es werden Verbesserungsmöglich- keiten vorgeschlagen. Konkrete Beispiel-rechnungen verdeutlichen, dass die Standardformel den tatsächlichen Kapital-entlastungseffekt nicht-proportionaler Rückversicherungen, wie er sich mittels interner Modell ermitteln lässt, nur be-grenzt abbildet. Technische Erläuterungen zu den Beispielen sollen es dem interes-sierten Leser ermöglichen, diese nachzu-vollziehen. Ausserdem stellt der Bericht zwei Ansätze vor, die eine bessere Berück-sichtigung nicht-proportionaler Rückver- sicherung in der Standardformel ermögli-chen würden.

Energy construction boom – a paradigm shift for insurersDie Solvency-II-Standardformel: Berücksichtigung der Schaden/Unfall-Rückversicherungen

3 Swiss Re Fokus Report: Die Solvency-II-Standardformel

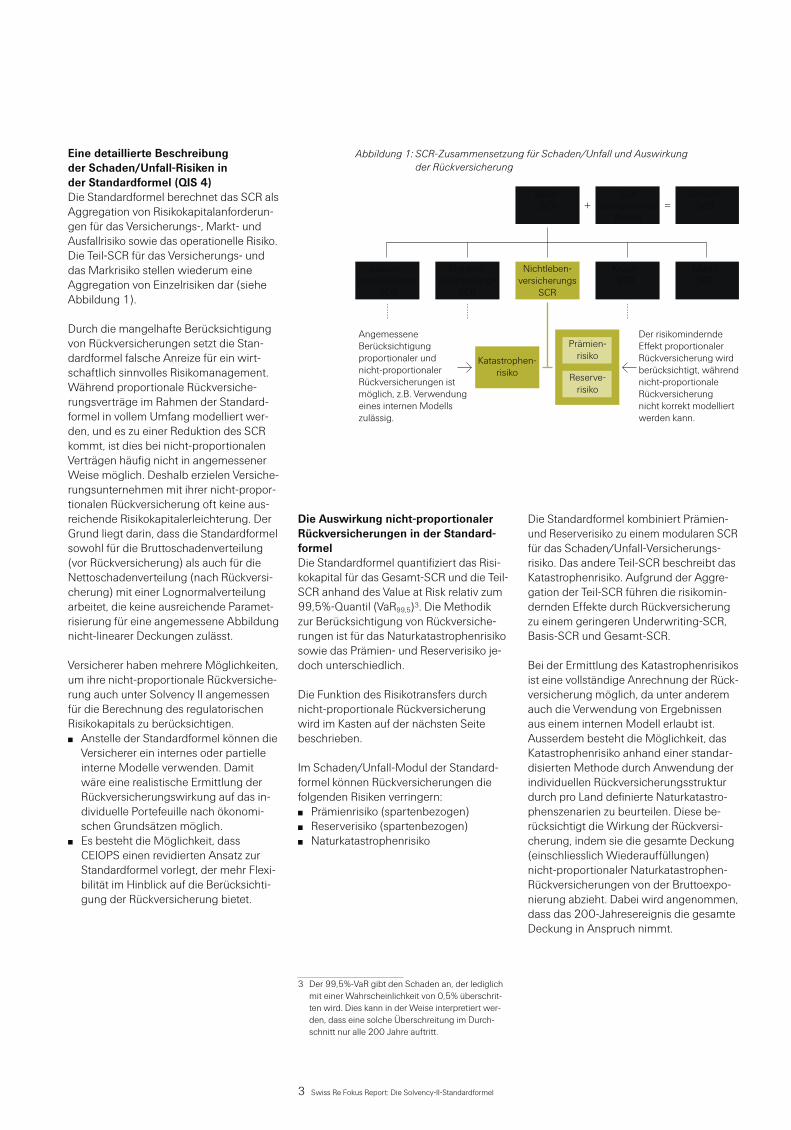

Eine detaillierte Beschreibung der Schaden/Unfall-Risiken in der Standardformel (QIS 4)Die Standardformel berechnet das SCR als Aggregation von Risikokapitalanforderun-gen für das Versicherungs-, Markt- und Ausfallrisiko sowie das operationelle Risiko. Die Teil-SCR für das Versicherungs- und das Markrisiko stellen wiederum eine Aggregation von Einzelrisiken dar (siehe Abbildung 1).

Durch die mangelhafte Berücksichtigung von Rückversicherungen setzt die Stan-dardformel falsche Anreize für ein wirt-schaftlich sinnvolles Risikomanagement. Während proportionale Rückversiche-rungsverträge im Rahmen der Standard-formel in vollem Umfang modelliert wer-den, und es zu einer Reduktion des SCR kommt, ist dies bei nicht-proportionalen Verträgen häufig nicht in angemessener Weise möglich. Deshalb erzielen Versiche-rungsunternehmen mit ihrer nicht-propor-tionalen Rückversicherung oft keine aus-reichende Risikokapitalerleichterung. Der Grund liegt darin, dass die Standardformel sowohl für die Bruttoschadenverteilung (vor Rückversicherung) als auch für die Nettoschadenverteilung (nach Rückversi-cherung) mit einer Lognormalverteilung arbeitet, die keine ausreichende Paramet-risierung für eine angemessene Abbildung nicht-linearer Deckungen zulässt.

Versicherer haben mehrere Möglichkeiten, um ihre nicht-proportionale Rückversiche-rung auch unter Solvency II angemessen für die Berechnung des regulatorischen Risikokapitals zu berücksichtigen.

Anstelle der Standardformel können die ̤Versicherer ein internes oder partielle interne Modelle verwenden. Damit wäre eine realistische Ermittlung der Rückversicherungswirkung auf das in-dividuelle Portefeuille nach ökonomi-schen Grundsätzen möglich. Es besteht die Möglichkeit, dass ̤CEIOPS einen revidierten Ansatz zur Standardformel vorlegt, der mehr Flexi-bilität im Hinblick auf die Berücksichti-gung der Rückversicherung bietet.

Die Auswirkung nicht-proportionaler Rückversicherungen in der Standard-formelDie Standardformel quantifiziert das Risi-kokapital für das Gesamt-SCR und die Teil- SCR anhand des Value at Risk relativ zum 99,5%-Quantil (VaR99,5)3. Die Methodik zur Berücksichtigung von Rückversiche-rungen ist für das Naturkatastrophenrisiko sowie das Prämien- und Reserverisiko je-doch unterschiedlich.

Die Funktion des Risikotransfers durch nicht-proportionale Rückversicherung wird im Kasten auf der nächsten Seite beschrieben.

Im Schaden/Unfall-Modul der Standard-formel können Rückversicherungen die folgenden Risiken verringern:

Prämienrisiko (spartenbezogen) ̤Reserverisiko (spartenbezogen) ̤Naturkatastrophenrisiko ̤

3 Der 99,5%-VaR gibt den Schaden an, der lediglich mit einer Wahrscheinlichkeit von 0,5% überschrit-ten wird. Dies kann in der Weise interpretiert wer-den, dass eine solche Überschreitung im Durch-schnitt nur alle 200 Jahre auftritt.

Die Standardformel kombiniert Prämien- und Reserverisiko zu einem modularen SCR für das Schaden/Unfall-Versicherungs- risiko. Das andere Teil-SCR beschreibt das Katastrophenrisiko. Aufgrund der Aggre-gation der Teil-SCR führen die risikomin-dernden Effekte durch Rückversicherung zu einem geringeren Underwriting-SCR, Basis-SCR und Gesamt-SCR.

Bei der Ermittlung des Katastrophenrisikos ist eine vollständige Anrechnung der Rück-versicherung möglich, da unter anderem auch die Verwendung von Ergebnissen aus einem internen Modell erlaubt ist. Ausserdem besteht die Möglichkeit, das Katastrophenrisiko anhand einer standar-disierten Methode durch Anwendung der individuellen Rückversicherungsstruktur durch pro Land definierte Naturkatastro-phenszenarien zu beurteilen. Diese be-rücksichtigt die Wirkung der Rückversi-cherung, indem sie die gesamte Deckung (einschliesslich Wiederauffüllungen) nicht-proportionaler Naturkatastrophen-Rückversicherungen von der Bruttoexpo-nierung abzieht. Dabei wird angenommen, dass das 200-Jahresereignis die gesamte Deckung in Anspruch nimmt.

Abbildung 1: SCR-Zusammensetzung für Schaden/Unfall und Auswirkung der Rückversicherung

Basis- SCR

SCR(operationelles

Risiko)

Gesamt-SCR

Kranken-versicherungs

SCR

Katastrophen-risiko

Markt-SCR

Kredit-SCR

Nichtleben-versicherungs

SCR

Lebens-versicherungs-

SCR

Prämien-risiko

Reserve-risiko

Der risikomindernde Effekt proportionaler Rückversicherung wirdberücksichtigt, währendnicht-proportionale Rückversicherung nicht korrekt modelliertwerden kann.

Angemessene Berücksichtigung proportionaler und nicht-proportionaler Rückversicherungen ist möglich, z.B. Verwendungeines internen Modells zulässig.

+ =

4 Swiss Re Fokus Report: Die Solvency-II-Standardformel

Die Formel zur Berechnung des Prämien- und Reserverisikos basiert auf einem anderen Ansatz.4 Dieser betrachtet Netto-prämien und -reserven nach Rückversiche-rung als zugrunde liegendes Exposure, das einer Lognormalverteilung folgt. Der Erwartungswert des Exposures ergibt sich aus der Summe von Prämien und Reserven (Volumenmass).

Eine Standardabweichung (σ) wird als gewichteter Durchschnitt basierend auf Markt-Standardabweichungen für Prämi-en- und Reserverisiko sowie verschiedene Sparten berechnet (Modellparameter von CEIOPS).

Dabei bilden die Prämien bzw. Reserven der einzelnen Sparten die Gewichtungs-faktoren. Ein geografischer Diversifikati-onseffekt des Portefeuilles (berechnet anhand einer Aufschlüsselung von Prämien und Reserven nach Ländern) wird in Ab-zug auf das Volumenmass angerechnet.5

Somit ergibt sich als SCR für das Prämien- und Reserverisiko (NLpr):

NLpr = V·p(σ), wobei p(σ) von einer Log-normalverteilung des zugrunde liegenden Risikos ausgeht: p(σ) ≈ 3·σ

4 Die Kapitalbelastung für das Prämien- und Reserve-risiko (NLpr) errechnet sich aus (1) einem Volumen-mass (V), das das Exposure des Portefeuilles be-schreibt, (2) einer Standardabweichung und (3) einer Quantilfunktion, die zur Berechnung des VaR der Lognormalverteilung dient, die für das zugrun-de liegende Exposure angenommen wird. NLpr ist das Produkt aus dem Volumenmass und p(σ). Die Funktion p berechnet das 99,5-Quantil der Lognor-malverteilung: p(σ) =

exp(N99.5) · _________

ln(σ2 + 1) ____________________

______

σ2 + 1 –1 ≈ 3 · σ

5 Der Ansatz für die geografische Diversifikation ist nach Einschätzung der Branche nicht angemessen. Die folgende Analyse konzentriert sich auf die Aus-wirkungen von Rückversicherungen ohne Berück-sichtigung der geografischen Diversifikation.

Proportionale Rückversicherungen können angemessen berücksichtigt werden, da sie das zugrunde liegende Exposure (V) und somit auch das SCR für das Prämien- und Reserverisiko proportional reduzieren. Falls darüber hinaus besondere Vertrags-bedingungen wie Ereignislimiten, Jahres-schadenlimiten (AAL), Verlust- und Ge-winnbeteiligungen oder Ablösungsklauseln existieren, werden diese möglicherweise nicht angemessen bewertet.

Für nicht-proportionale Deckungen ist eine alleinige Anpassung des Volumen-masses beim Übergang von Brutto auf Netto nicht ausreichend. Die Differenz zwischen Brutto und Netto entspricht lediglich dem Preis der Rückversicherung. Dieser spiegelt den Erwartungswert für den durch diesen Vertrag gedeckten Schaden wider, nicht aber die Deckung bei Eintritt des 200-Jahresereignisses.

Die Standardformel schätzt hingegen die Entlastung beim 200-Jahresereignis als proportional zur Entlastung im Erwartungs-wert ein. Dies führt bei nicht-proportiona-ler Rückversicherung häufig zu einer deut-lichen Unterschätzung des Risikotransfers.

Für das Prämienrisiko erlaubt QIS 4 die Verwendung individueller, unternehmens-spezifischer Standardabweichungen. Diese sollen aus historischen Nettoschadensät-zen abgeleitet sein. Leider ist dieser An-satz bei Portefeuille-Veränderungen oder beispielsweise bei Veränderungen der Rückversicherungsstruktur unflexibel und daher in vielen Fällen nicht anwendbar.

Risikominderung durch nicht-proportionale RückversicherungenNicht-proportionale Rückversicherung ist ein äusserst flexibles Instrument zur Risikominderung, das die Übertragung eines spezifischen Teils (entspre-chend den Limiten, die von der Risikoneigung des Erstversicherers bestimmt werden) des Risikos vom Erst- zum Rückversicherer erlaubt. Sie dient in der Regel zur Übertragung von Spitzenexponierungen, z. B. zum Schutz vor Kata-strophenrisiken durch eine Katastrophen-Schadenexzedenten-Rückversiche-rung (Cat XL, Cat Excess of Loss). Ebenfalls weit verbreitet sind Working XLs, die an das Exponierungsniveau angepasst werden können, für den die Zedentin Schutz benötigt. XL-Rückversicherungsprogramme werden häufig in der Motor-Haftpflichtversicherung eingesetzt. Ein typischer Schadenex-zendent wird durch eine Priorität, eine Deckung und eine Anzahl optionaler Wiederauffüllungen definiert. Es werden Einzelschäden gedeckt, die die Prio-rität übersteigen. Ein weiterer Typ der nicht-proportionalen Rückversicherung ist die Jahresüberschaden-Rückversicherung (Stop Loss), deren Priorität als Gesamtjahresschaden definiert ist.

Die Modellierung des nicht-proportionalen Geschäfts ist basierend auf des-sen Flexibilität – naturgemäss – komplexer als bei proportionalem Geschäft. Anders als bei der proportionalen Rückversicherung ist der Preis der nicht-proportionalen Rückversicherung nicht an das Originalprämienniveau der Zedentin gebunden, sondern an das erwartete Exposure, das durch den Vertrag gedeckt ist. Daher erfordert eine Beurteilung des risikomindernden Effekts nicht-proportionaler Rückversicherungen Informationen über die Einzel- und Kumulschäden. Da diese jedoch nicht im Voraus verfügbar sind, muss mit Annahmen über die Verteilung der Höhe und Frequenz der Schäden gearbeitet werden. Gemäss diesen Annahmen wird der Preis anhand eines durchschnittlichen Schadenmusters (erwarteter Verlust) berechnet und nicht aufgrund der Annahme des Eintritts des 200-Jahresereignisses. Bei der Berechnung des regulatorischen Risikokapitals wird jedoch das 200-Jahres-ereignis betrachtet. Diese Tatsache wird von der Standardformel vernach- lässigt, die den Preis als Massstab für den risikomindernden Effekt nicht- proportionaler Rückversicherungen heranzieht.

5 Swiss Re Fokus Report: Die Solvency-II-Standardformel

Tabelle 1 fasst den Risikotransfer bei ver-schiedenen Risiken in der Standardformel zusammen

Drei einfache BeispieleUm die beschriebenen Schwachpunkte der Standardformel zu illustrieren, hat Swiss Re drei Beispiele mit unterschiedlichen Rück-versicherungstypen auf ein Musterporte-feuille angewendet. Um die Unterschiede in der Bewertung des Rückversicherungs-effekts zu zeigen, werden wir uns auf den Risikokapitalbedarf für das Versicherungs-prämienrisiko vor und nach Rückversiche-rung konzentrieren. Um den tatsächlichen Effekt sichtbar zu machen, haben wir in den folgenden Beispielen das Simulations-tool Ricasso eingesetzt. (Weitere Informati-onen über die verschiedenen Modelltypen und Ricasso sind im Kasten auf der folgen-den Seite zu finden.)

Zusammenfassung der BeispieleDie Ergebnisse zeigen, dass die Standard-formel die individuelle Risikosituation nicht angemessen berücksichtigt, insbesondere in Bezug auf nicht-proportionale Rückver-sicherungen. Die wichtigsten Erkenntnisse aus den drei Beispielen sind in der unten-stehenden Tabelle zusammengefasst. Beim Stop-Loss-Beispiel (2) ist die Verrin-gerung des Risikokapitals durch Rückver-sicherung mittels des internen Modells wesentlich höher als im Standardmodell. Bei der XL-Deckung (3) führt das interne Modell ebenfalls zu wesentlich geringeren Risikokapitalanforderungen.

Die Standardformel erlaubt die Verwen-dung unternehmensspezifischer Para- meter für die Standardabweichungen des Prämienrisikos, jedoch mit zwei wichtigen Einschränkungen:(a) Sie ist unflexibel, weil sie auf histori-

schen Nettoergebnissen basiert und daher nur bei stabilen Portefeuilles sinnvoll ist, die durch stabile Rückver-sicherungsprogramme gedeckt sind.

(b) Die Annahme einer Lognormalver- teilung könnte für einige zugrunde liegende Risiken falsch sein. Dies gilt z.B. für das Bruttoreserverisiko eines Portefeuilles mit hoher HUK-Exponie-rung oder die Nettoexponierung eines Portefeuilles, das durch nicht-proporti-onale Rückversicherungen abgesichert ist. Dies bedeutet, dass der risikomin-dernde Effekt einiger Rückversiche-rungstypen nur zum Teil berücksichtigt wird.

Risikotransfer Risiko auf Exposure (Volumenmass) auf Standardabweichung Prämien- risiko

Der Versicherer verwendet den Er-wartungswert der Nettoprämien (Volumenmass). Im Unterschied zur proportionalen Rückversiche-rung ist der Risikotransfer der nicht-proportionalen Rückversiche-rung für das 200-Jahresereignis meist höher als für ein durch-schnittliches Jahr (Erwartungs-wert). Dieser Effekt wird von der Standardformel vernachlässigt.

Wenn die Zedentin mindestens sie-ben historische Netto-Schadenquo-ten vorlegt, ist eine Berücksichti-gung individueller Standardabwei-chungen möglich (Glaubwürdigkeitsansatz). Dieser Ansatz ist nur geeignet, wenn das Rückversicherungsprogramm in den letzten Jahren stabil war.

Reserve- risiko

Der Versicherer verwendet den Er-wartungswert der Nettoreserven (Volumenmass). Dabei hat die Re-servierungspolitik einen wesentli-chen Einfluss auf die Berücksichti-gung der Rückversicherung. Effek-te nicht-proportionaler Rückversicherungen bei adverser Abwicklung sind möglicherweise nicht vollständig berücksichtigt.

Unternehmensspezifische Standard-abweichungen wurden bei der SCR-Berechnung nicht berücksichtigt, obwohl sie in der QIS-Standardfor-mel angegeben werden können.

Katastro-phenrisiko

Je nach der gewählten Methode kann der risikomindernde Effekt der Rückversicherung in der Standardformel voll berücksichtigt werden. So ist z . B. die Verwendung von internen Modellen erlaubt.

Tabelle 1: Risikotransfer durch Rückversicherung in der Standardformel

Tabelle 2: Zusammenfassung der drei Beispiele

Standard Intern Verringerung des Verringerung des Risikokapital- Risikokapital- bedarfs durch bedarfs durch EURm Brutto Netto Rückversicherung Brutto Netto Rückversicherung(1) QS 25,6 12,8 12,8 25,6 12,8 12,8(2) SL 25,6 25,1 0,5 25,6 20,0 5,6(3) XL 25,6 23,5 2,1 25,6 17,8 7,8

Brutto und Netto beziehen sich auf den Risikokapitalbedarf

6 Swiss Re Fokus Report: Die Solvency-II-Standardformel

Beschreibung der BeispieleDie Beispiele basieren auf einem Muster-portefeuille aus Kraftfahrt-Haftpflichtpoli-cen und einem erwarteten Prämievolumen von 100 Mio. EUR. Wir rechnen mit einer hohen Frequenz von Kleinschäden und einigen Grossschäden, z.B. Personenschä-den. Die kumulierten Jahresschäden kön-nen als statistische Schadenverteilung modelliert werden. Um den Vergleich der Ergebnisse der internen Berechnungen mit der Standardformel zu erleichtern, verwenden wir eine Lognormalverteilung zur Modellierung der Gesamtschäden vor Rückversicherung. Unsere angenommene Lognormalverteilung verwendet die er-wartete Prämie (100 Mio. EUR) als Erwar-tungswert und die Standardabweichung, die in der QIS-Spezifikation für Motor-Haftpflicht angegeben ist (9 %). Somit ist ρ(σ) ungefähr 0,256.6 Anhand dieser Annahmen über die zugrunde liegenden Schäden beurteilen wir die Auswirkungen auf folgende verschiedene Rückversiche-rungstypen:

(1) 50%-Quote. Die Rückversicherungs-provision entspricht den Originalkos-ten.

(2) Stop-Loss-Vertrag mit einer Priorität von 120% Schadensatz und 100 Mio. EUR Deckung7. Der Rückversiche-rungspreis beträgt 2 Mio. EUR8

(3) XL-Deckung pro Risiko mit folgenden Layern:

– 2 xs 3 Mio. EUR, unbegrenzte Wiederauffüllungen (Working XL pro Risiko)

– 25 xs 5 Mio. EUR, keine Wiederauf-füllungen

Der Rückversicherungspreis beträgt 8 Mio. EUR

6 Die Standardabweichung beträgt 9%. Somit ist p(σ) = (exp(2.58) ·

____________

ln(0.092 + 1) /

___________

(0.092 + 1) ) – 1 = 0.25577 Üblicherweise können für Stop-Loss-Verträge

weitere Einschränkungen gelten, z.B. bestimmte Ausschlüsse, die wir hier aber nicht berücksichtigen.

8 Wir wählen dieses Beispiel zu Illustrationszwecken, auch wenn es sich um eine ungewöhnliche De-ckung handelt.

Um die ökonomischen Folgen der Rück-versicherung zu demonstrieren, zeigen wir die von Ricasso simulierte Wahrschein-lichkeitsverteilung des Nettoschadens (nach Rückversicherung) im Vergleich zur Wahrscheinlichkeitsverteilung des Brutto-schadens (vor Rückversicherung)9 und vergleichen dies mit dem Ergebnis der Standardformel.

9 Hier ist zu erwähnen, dass interne Modelle meist den VaR auf Basis der Verteilung des Ergebnisses unter Einschluss von Prämien, Schäden und Kosten angeben. Dies bedeutet, dass ein erwarteter Ge-winn die Risikokapitalanforderung reduzieren kann. QIS berücksichtigt jedoch keine erwarteten Gewinne.

Während die Standardformel davon aus-geht, dass auch die Nettoschäden (analog den Bruttoschäden) einer Lognormalver-teilung folgen, zeigen wir, dass die Netto-schadenverteilung (und die resultierende Risikokapitalanforderung) sich vollständig anders darstellen. Das ist einer der Haupt-gründe, weshalb die Standardformel bei nicht-proportionalen Rückversicherungen scheitert.

Standardformel, partielles internes Modell und internes ModellZur Berechnung des erforderlichen Risikokapitals unter Solvency II muss ein Unterneh-men entweder die Standardformel, ein partielles internes Modell oder ein internes Modell verwenden.

StandardformelIn der Standardformel (wie sie im Rahmen von QIS 4 entwickelt wurde) werden die Risiken anhand vorab festgelegter Marktparameter (z.B. Standardabweichungen und Korrelationen) gemessen. Diese Parameter werden von der Aufsichtsbehörde vorgege-ben (bei QIS 4 von CEIOPS). Der Vorteil besteht darin, dass die Eigenkapitalanforderun-gen relativ leicht zu berechnen sind. Der Nachteil ist, dass das Risiko-Portfolio, auf dem die Ableitung der verwendeten Parameter basiert, nur eine Annäherung an die spezifi-sche Risikolandschaft der Firma darstellt. Die Eigenkapitalanforderung kann dadurch zu hoch oder zu tief eingeschätzt werden.

Partielles internes ModellEin partielles internes Modell kombiniert die Methoden der Standardformel und die eines internen Modells. Einige Risikomodule werden mit dem internen Modells berech-net (z.B. das Modul für Schaden/Unfall-Versicherungsrisiken), andere auf Basis der Standardformel. Die Ergebnisse werden dann zusammengefasst. Das partielle interne Modell muss durch die nationale Aufsichtsbehörde genehmigt werden.

Internes ModellEin internes Modell umfasst eine quantitative Bestimmung aller Risiken, die für den jeweiligen Erst- oder Rückversicherer relevant sind. Die Eingangsparameter für die Berechnung (d. h. Verteilungsfunktionen einschliesslich der relevanten Parameter, z.B. Standardabweichungen oder Korrelationen) ergeben sich aus dem Portefeuille des Unternehmens. Mit einem internen Modell kann der Versicherer die Eigenkapitalanforde-rungen am wirkungsvollsten steuern. Ein internes Modell muss nicht der im Standard- ansatz vorgegebenen Struktur inklusive deren Risikokategorien folgen. Die Verwendung des internen Modells bedarf der Genehmigung durch die nationale Aufsichtsbehörde.

Ricasso: Tool zur Simulation der Schaden/Unfall-RisikolandschaftRicasso ist ein Tool, das eine Beschreibung der Schaden/Unfall-Risikolandschaft eines Unternehmens ermöglicht. Die von Swiss Re entwickelte Software unterstützt Unterneh-men bei der Modellierung ihrer Risikolandschaft. Anhand von Monte-Carlo-Simulationen ermittelt Ricasso, wie viel ökonomisches Kapital ein Erst- oder Rückversicherer für eine bestimmte Sparte oder ein ganzes Versicherungsportefeuille benötigt. Darüber hinaus analysiert das Tool die Auswirkung verschiedener Risikomanagement-Strategien auf den ökonomischen Kapitalbedarf. Es berücksichtigt sowohl das Schaden/Unfall-Ver- sicherungsrisiko (Underwriting) als auch das Anlagerisiko. In diesem Bericht haben wir Ricasso zur Berechnung der Versicherungsrisiken verwendet. Wenn Sie mehr über Ricasso erfahren möchten, wenden Sie sich bitte an Swiss Re.

7 Swiss Re Fokus Report: Die Solvency-II-Standardformel

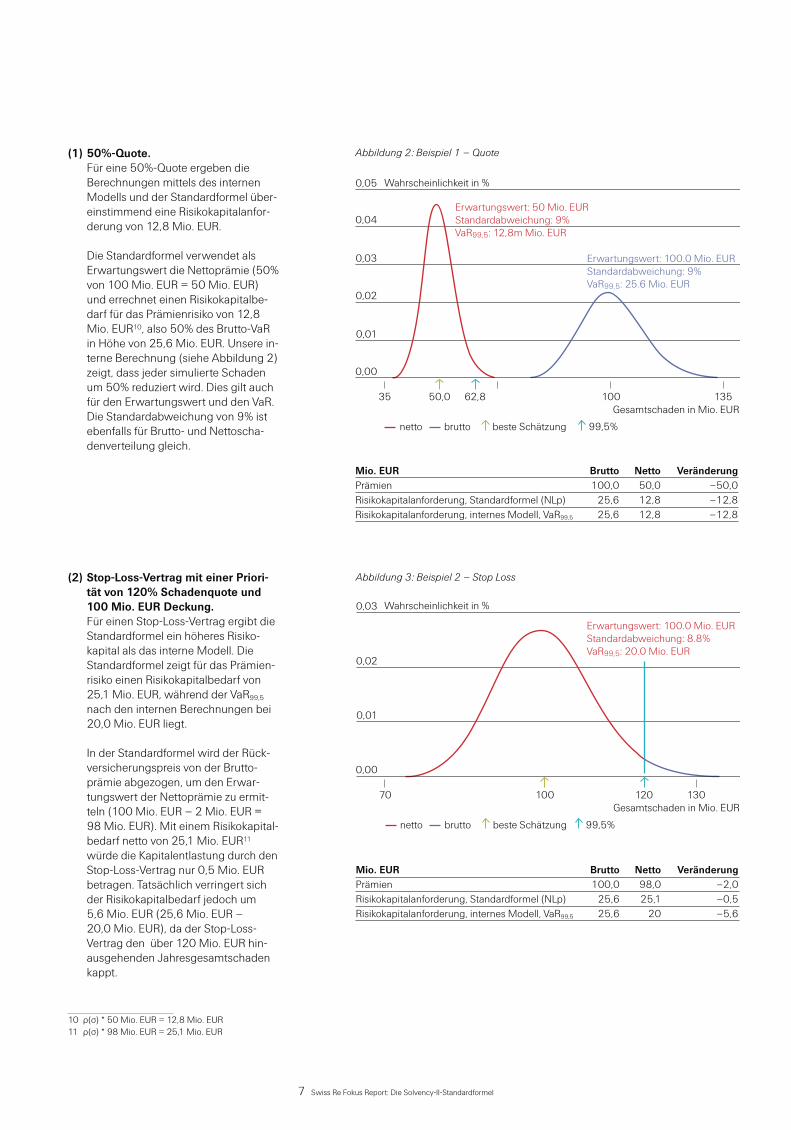

(1) 50%-Quote. Für eine 50%-Quote ergeben die Berechnungen mittels des internen Modells und der Standardformel über-einstimmend eine Risikokapitalanfor-derung von 12,8 Mio. EUR. Die Standardformel verwendet als Erwartungswert die Nettoprämie (50% von 100 Mio. EUR = 50 Mio. EUR) und errechnet einen Risikokapitalbe-darf für das Prämienrisiko von 12,8 Mio. EUR10, also 50% des Brutto-VaR in Höhe von 25,6 Mio. EUR. Unsere in-terne Berechnung (siehe Abbildung 2) zeigt, dass jeder simulierte Schaden um 50% reduziert wird. Dies gilt auch für den Erwartungswert und den VaR. Die Standardabweichung von 9% ist ebenfalls für Brutto- und Nettoscha-denverteilung gleich.

(2) Stop-Loss-Vertrag mit einer Priori-tät von 120% Schadenquote und 100 Mio. EUR Deckung. Für einen Stop-Loss-Vertrag ergibt die Standardformel ein höheres Risiko- kapital als das interne Modell. Die Standardformel zeigt für das Prämien-risiko einen Risikokapitalbedarf von 25,1 Mio. EUR, während der VaR99,5 nach den internen Berechnungen bei 20,0 Mio. EUR liegt. In der Standardformel wird der Rück-versicherungspreis von der Brutto- prämie abgezogen, um den Erwar-tungswert der Nettoprämie zu ermit-teln (100 Mio. EUR – 2 Mio. EUR = 98 Mio. EUR). Mit einem Risikokapital-bedarf netto von 25,1 Mio. EUR11 würde die Kapitalentlastung durch den Stop-Loss-Vertrag nur 0,5 Mio. EUR betragen. Tatsächlich verringert sich der Risikokapitalbedarf jedoch um 5,6 Mio. EUR (25,6 Mio. EUR – 20,0 Mio. EUR), da der Stop-Loss- Vertrag den über 120 Mio. EUR hin-ausgehenden Jahresgesamtschaden kappt.

10 ρ(σ) * 50 Mio. EUR = 12,8 Mio. EUR11 ρ(σ) * 98 Mio. EUR = 25,1 Mio. EUR

Mio. EUR Brutto Netto VeränderungPrämien 100,0 98,0 –2,0Risikokapitalanforderung, Standardformel (NLp) 25,6 25,1 –0,5Risikokapitalanforderung, internes Modell, VaR99,5 25,6 20 –5,6

Abbildung 3: Beispiel 2 – Stop Loss

Abbildung 2: Beispiel 1 – Quote

Mio. EUR Brutto Netto VeränderungPrämien 100,0 50,0 –50,0Risikokapitalanforderung, Standardformel (NLp) 25,6 12,8 –12,8Risikokapitalanforderung, internes Modell, VaR99,5 25,6 12,8 –12,8

0,05

0,04

0,03

0,02

0,01

0,00

13510035 50,0 62,8

Wahrscheinlichkeit in %

Erwartungswert: 50 Mio. EURStandardabweichung: 9%VaR99,5: 12,8m Mio. EUR

Erwartungswert: 100.0 Mio. EURStandardabweichung: 9%VaR99,5: 25.6 Mio. EUR

Gesamtschaden in Mio. EUR

netto beste Schätzung 99,5%brutto

0,03

0,02

0,01

0,00

13070 100 120

Wahrscheinlichkeit in %

Erwartungswert: 100.0 Mio. EURStandardabweichung: 8.8%VaR99,5: 20.0 Mio. EUR

Gesamtschaden in Mio. EUR

netto beste Schätzung 99,5%brutto

8 Swiss Re Fokus Report: Die Solvency-II-Standardformel

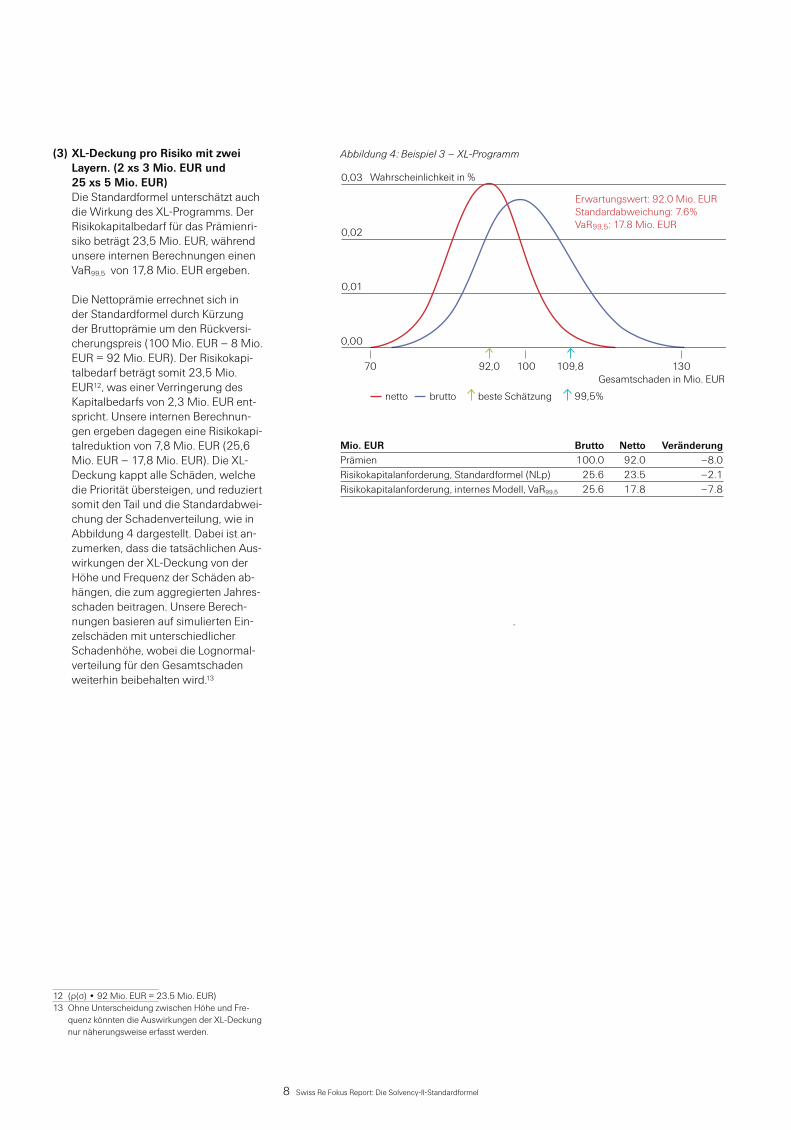

(3) XL-Deckung pro Risiko mit zwei Layern. (2 xs 3 Mio. EUR und 25 xs 5 Mio. EUR) Die Standardformel unterschätzt auch die Wirkung des XL-Programms. Der Risikokapitalbedarf für das Prämienri-siko beträgt 23,5 Mio. EUR, während unsere internen Berechnungen einen VaR99,5 von 17,8 Mio. EUR ergeben. Die Nettoprämie errechnet sich in der Standardformel durch Kürzung der Bruttoprämie um den Rückversi-cherungspreis (100 Mio. EUR – 8 Mio. EUR = 92 Mio. EUR). Der Risikokapi-talbedarf beträgt somit 23,5 Mio. EUR12, was einer Verringerung des Kapitalbedarfs von 2,3 Mio. EUR ent-spricht. Unsere internen Berechnun-gen ergeben dagegen eine Risikokapi-talreduktion von 7,8 Mio. EUR (25,6 Mio. EUR – 17,8 Mio. EUR). Die XL-Deckung kappt alle Schäden, welche die Priorität übersteigen, und reduziert somit den Tail und die Standardabwei-chung der Schadenverteilung, wie in Abbildung 4 dargestellt. Dabei ist an-zumerken, dass die tatsächlichen Aus-wirkungen der XL-Deckung von der Höhe und Frequenz der Schäden ab-hängen, die zum aggregierten Jahres-schaden beitragen. Unsere Berech-nungen basieren auf simulierten Ein-zelschäden mit unterschiedlicher Schadenhöhe, wobei die Lognormal-verteilung für den Gesamtschaden weiterhin beibehalten wird.13

12 (ρ(σ) • 92 Mio. EUR = 23.5 Mio. EUR)13 Ohne Unterscheidung zwischen Höhe und Fre-

quenz könnten die Auswirkungen der XL-Deckung nur näherungsweise erfasst werden.

.

Abbildung 4: Beispiel 3 – XL-Programm

Mio. EUR Brutto Netto VeränderungPrämien 100.0 92.0 –8.0Risikokapitalanforderung, Standardformel (NLp) 25.6 23.5 –2.1Risikokapitalanforderung, internes Modell, VaR99,5 25.6 17.8 –7.8

0,03

0,02

0,01

0,00

13070 92,0 109,8

Wahrscheinlichkeit in %

100

Erwartungswert: 92.0 Mio. EURStandardabweichung: 7.6%VaR99,5: 17.8 Mio. EUR

Gesamtschaden in Mio. EUR

netto beste Schätzung 99,5%brutto

9 Swiss Re Fokus Report: Die Solvency-II-Standardformel

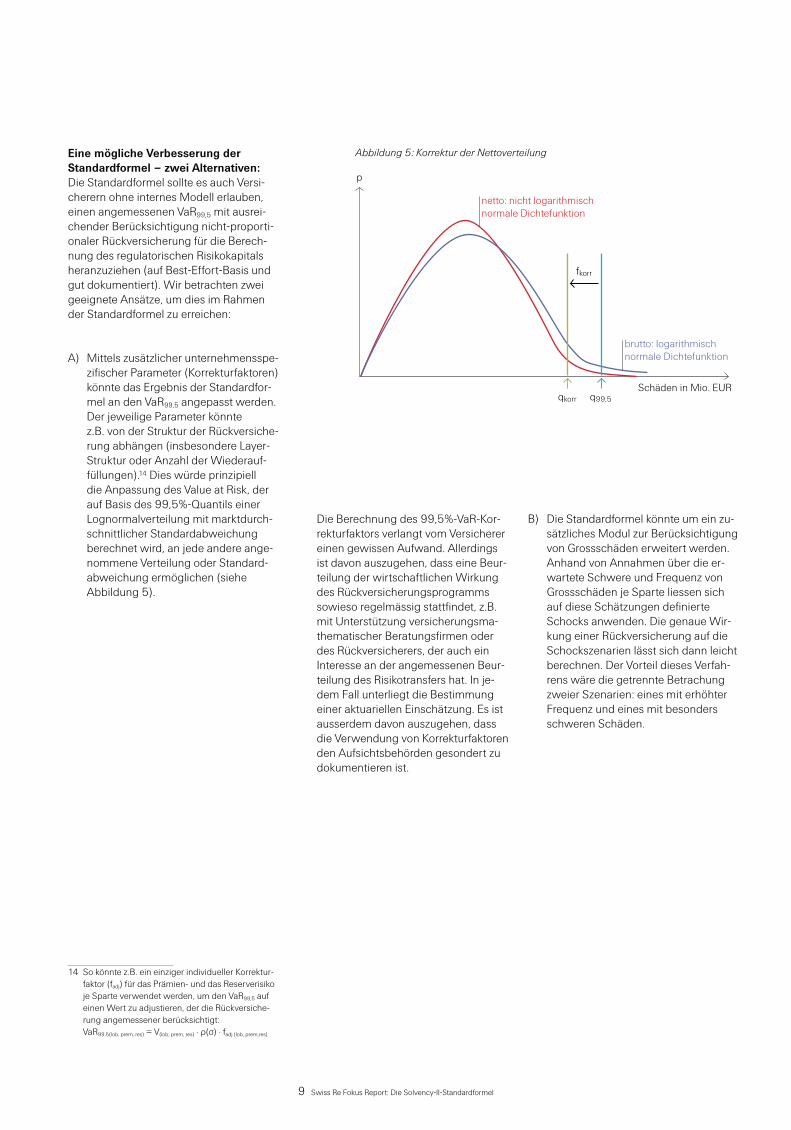

Eine mögliche Verbesserung der Standardformel – zwei Alternativen:Die Standardformel sollte es auch Versi-cherern ohne internes Modell erlauben, einen angemessenen VaR99,5 mit ausrei-chender Berücksichtigung nicht-proporti-onaler Rückversicherung für die Berech- nung des regulatorischen Risikokapitals heranzuziehen (auf Best-Effort-Basis und gut dokumentiert). Wir betrachten zwei geeignete Ansätze, um dies im Rahmen der Standardformel zu erreichen:

A) Mittels zusätzlicher unternehmensspe-zifischer Parameter (Korrekturfaktoren) könnte das Ergebnis der Standardfor-mel an den VaR99,5 angepasst werden. Der jeweilige Parameter könnte z.B. von der Struktur der Rückversiche-rung abhängen (insbesondere Layer-Struktur oder Anzahl der Wiederauf-füllungen).14 Dies würde prinzipiell die Anpassung des Value at Risk, der auf Basis des 99,5%-Quantils einer Lognormalverteilung mit marktdurch-schnittlicher Standardabweichung berechnet wird, an jede andere ange-nommene Verteilung oder Standard-abweichung ermöglichen (siehe Abbildung 5).

14 So könnte z.B. ein einziger individueller Korrektur-faktor (fadj) für das Prämien- und das Reserverisiko je Sparte verwendet werden, um den VaR99,5 auf einen Wert zu adjustieren, der die Rückversiche-rung angemessener berücksichtigt: VaR99.5(lob, prem, res) = V(lob, prem, res) · ρ(σ) · fadj (lob, prem,res)

Die Berechnung des 99,5%-VaR-Kor-rekturfaktors verlangt vom Versicherer einen gewissen Aufwand. Allerdings ist davon auszugehen, dass eine Beur-teilung der wirtschaftlichen Wirkung des Rückversicherungsprogramms sowieso regelmässig stattfindet, z.B. mit Unterstützung versicherungsma-thematischer Beratungsfirmen oder des Rückversicherers, der auch ein Interesse an der angemessenen Beur-teilung des Risikotransfers hat. In je-dem Fall unterliegt die Bestimmung einer aktuariellen Einschätzung. Es ist ausserdem davon auszugehen, dass die Verwendung von Korrekturfaktoren den Aufsichtsbehörden gesondert zu dokumentieren ist.

B) Die Standardformel könnte um ein zu-sätzliches Modul zur Berücksichtigung von Grossschäden erweitert werden. Anhand von Annahmen über die er-wartete Schwere und Frequenz von Grossschäden je Sparte liessen sich auf diese Schätzungen definierte Schocks anwenden. Die genaue Wir-kung einer Rückversicherung auf die Schockszenarien lässt sich dann leicht berechnen. Der Vorteil dieses Verfah-rens wäre die getrennte Betrachung zweier Szenarien: eines mit erhöhter Frequenz und eines mit besonders schweren Schäden.

Abbildung 5: Korrektur der Nettoverteilung

p

netto: nicht logarithmisch normale Dichtefunktion

brutto: logarithmischnormale Dichtefunktion

Schäden in Mio. EURq99,5qkorr

fkorr

10 Swiss Re Fokus Report: Die Solvency-II-Standardformel

Fazit Dieser Bericht hat anhand einfacher Bei-spiele gezeigt, dass die Standardformel – wie sie bei QIS 4 angewendet wurde – die mittels nicht-proportionaler Rückversi-cherung mögliche Kapitalentlastung nicht angemessen berücksichtigen kann. Dies widerspricht der grundlegenden Zielset-zung von Solvency II, ein aussagekräftiges Bild der wahren ökonomischen Risiko-landschaft mit allen relevanten Instrumen-ten des Risikotransfers zu zeichnen. Die Wirkung nicht-proportionaler Rückver- sicherungsprogramme ist aufgrund der flexiblen Gestaltungsmöglichkeiten und der Abhängigkeiten von der Entwicklung im Zeitverlauf generell schwierig zu beur-teilen. Deshalb liefert die Standardformel in vielen Fällen ein unangemessenes Underwriting-SCR, wie in den Beispielen gezeigt wurde.

Die Anerkennung von Rückversicherun-gen erfolgt für das Prämien- und das Reserverisiko auf unterschiedliche Weise:

Für das Prämienrisiko können Versiche- ̤rer individuelle Standardabweichungen zur besseren Berücksichtigung der Rückversicherung verwenden, jedoch erfordert dies einen zusätzlichen Auf-wand und setzt voraus, dass das Rück-versicherungsprogramm über einen längeren Zeitraum stabil ist. Historische Schadenquoten sind keine gute Grund-lage für zukunftsbezogene Schätzungen (nicht einmal für das Bruttoportefeuille). In vielen Situationen wird der tatsäch- liche Risikotransfer nicht berücksichtigt, wie unsere Beispiele für das Stop-Loss- und das XL-Programm zeigen. Künftige Quantitative Auswirkungsstudien soll-ten Verbesserungsmöglichkeiten prüfen.Das Reserverisiko hängt insbesondere ̤von der Reservierungspolitik des jewei-ligen Unternehmens ab, die es ermög-licht, einen angemessenen risikomin-dernden Effekt für verschiedene Rück-versicherungsprogramme zu zeigen. Doch Rückversicherung kann bei nega-tiven Entwicklungen, z.B. Spätschäden oder neuen Risiken, zusätzlichen Schutz bieten. Daher sollte die Modellierung des Reserverisikos analog zum Prämi-enrisiko verbessert werden.

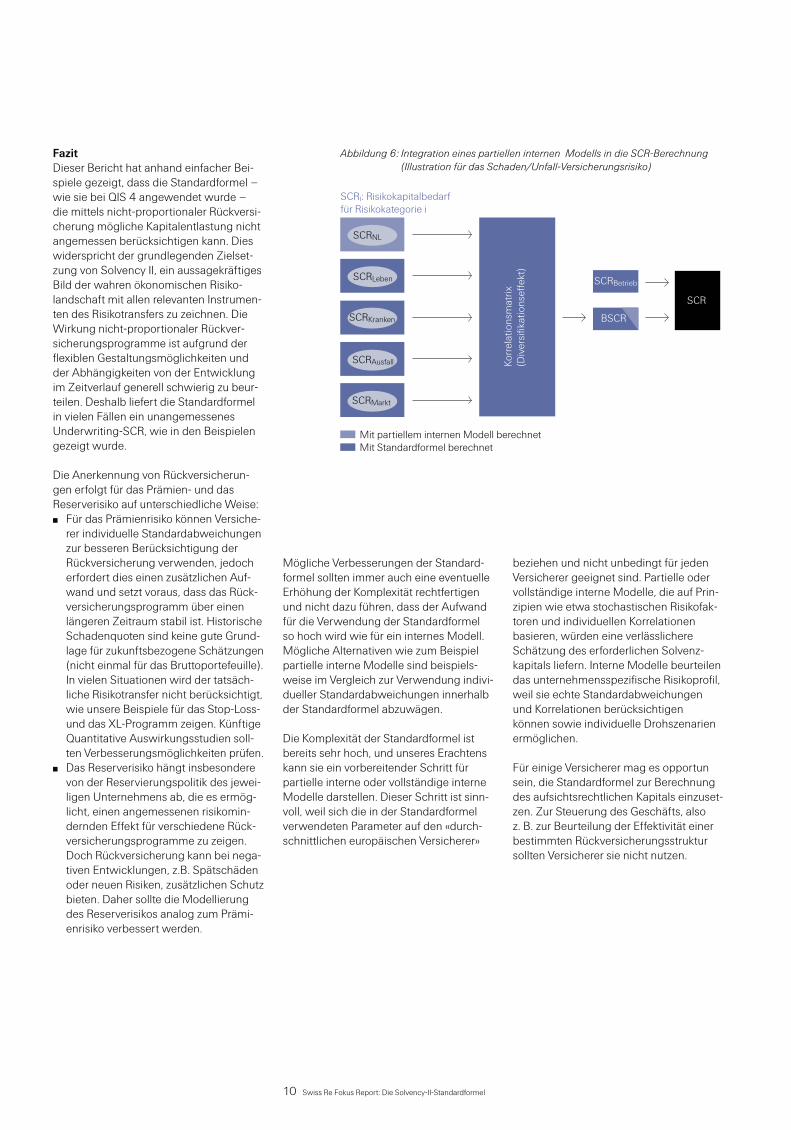

Abbildung 6: Integration eines partiellen internen Modells in die SCR-Berechnung (Illustration für das Schaden/Unfall-Versicherungsrisiko)

Mögliche Verbesserungen der Standard-formel sollten immer auch eine eventuelle Erhöhung der Komplexität rechtfertigen und nicht dazu führen, dass der Aufwand für die Verwendung der Standardformel so hoch wird wie für ein internes Modell. Mögliche Alternativen wie zum Beispiel partielle interne Modelle sind beispiels-weise im Vergleich zur Verwendung indivi-dueller Standardabweichungen innerhalb der Standardformel abzuwägen.

Die Komplexität der Standardformel ist bereits sehr hoch, und unseres Erachtens kann sie ein vorbereitender Schritt für partielle interne oder vollständige interne Modelle darstellen. Dieser Schritt ist sinn-voll, weil sich die in der Standardformel verwendeten Parameter auf den «durch-schnittlichen europäischen Versicherer»

beziehen und nicht unbedingt für jeden Versicherer geeignet sind. Partielle oder vollständige interne Modelle, die auf Prin-zipien wie etwa stochastischen Risikofak-toren und individuellen Korrelationen basieren, würden eine verlässlichere Schätzung des erforderlichen Solvenz- kapitals liefern. Interne Modelle beurteilen das unternehmensspezifische Risikoprofil, weil sie echte Standardabweichungen und Korrelationen berücksichtigen können sowie individuelle Drohszenarien ermöglichen.

Für einige Versicherer mag es opportun sein, die Standardformel zur Berechnung des aufsichtsrechtlichen Kapitals einzuset-zen. Zur Steuerung des Geschäfts, also z. B. zur Beurteilung der Effektivität einer bestimmten Rückversicherungsstruktur sollten Versicherer sie nicht nutzen.

SCR

SCRBetrieb

BSCR

SCRi: Risikokapitalbedarf für Risikokategorie i

Korr

elat

ions

mat

rix(D

iver

sifik

atio

nseff

ekt)

Mit partiellem internen Modell berechnetMit Standardformel berechnet

SCRLeben

SCRNL

SCRKranken

SCRAusfall

SCRMarkt

11 Swiss Re Fokus Report: Die Solvency-II-Standardformel

EmpfehlungenJeder Versicherer sollte anhand seiner individuellen Situation entscheiden, ob er die Standardformel, ein partielles internes Modell oder ein vollständiges internes Modell verwenden möchte. Je grösser das Unternehmen und je komplexer sein Ge-schäft, desto geeigneter ist ein partielles oder vollständig internes Modell. Anwen-der der Standardformel sollten sich deren Mängel bewusst sein.

Einige Verbesserungen der Standardfor-mel werden in QIS 5 erwartet, die 2010 durchgeführt werden soll, z.B. erweiterte Möglichkeiten zur Verwendung von unter-nehmensspezifischen Parametern. Dies könnte die Wirksamkeit der Standardfor-mel verbessern. Erst- und Rückversicherer werden diese Entwicklungen weiter beob-achten und die Ergebnisse der Standard-formel mit internen Berechnungen ver- gleichen. Auf dieser Grundlage werden sie entscheiden, ob eine mögliche Abwei-chung akzeptabel ist. Rückversicherer können bei dieser Beurteilung helfen.

Einige Versicherer sehen den Aufwand, den ein vollständig internes Modell verur-sacht kritisch. Möglicherweise denken sie aber über partielle interne Modelle nach, bei denen der Aufwand unter Umständen kaum grösser ist als bei der Standardfor-mel. Während die Entwicklung eines internen Modells mit grossem Aufwand verbunden ist, lässt sich ein partielles internes Modell mit weniger Ressourcen umsetzen. Auf dem Markt sind heute versicherungsmathematische Tools mit standardisierten Modulen erhältlich, mit denen sich der individuelle Risikokapital-bedarf (z.B. VaR) berechnen lässt. Dabei ist der Aufwand nicht grösser als bei der Standardformel. Dies bietet dem Versiche-rer den Vorteil einer angemesseneren Berechnung seines Risikokapitalbedarfs für aufsichtsrechtliche Zwecke sowie für die Geschäftssteuerung.

© 2009Schweizerische Rückversicherungs-Gesellschaft AG

Titel:Die Solvency-II-Standardformel: Berücksichtigung der Schaden/Unfall- Rückversicherungen

Autoren:Rainer HelfensteinMartin Strassner

Redaktion/Realisation: Solvency II Project Team

Gestaltung und Produktion:Logistics/Media Production

Bild:Alf Dietrich, Zürich

Schweizerische Rückversicherungs-Gesellschaft AGMythenquai 50/60 Postfach8022 ZürichSchweiz

Telefon +41 43 285 2121Telefax +41 43 285 [email protected]

Publikationen von Swiss Re können auch von der Webseite www.swissre.com heruntergeladen werden.

Das Material und die Schlussfolgerungen in dieser Pu-blikation dienen ausschliesslich zu Informationszwe-cken. Die Autoren geben keine Gewähr hinsichtlich deren Vollständigkeit. Die Aussagen in diesem Bericht können aktuelle Erwartungen in Bezug auf künftige Er-eignisse enthalten, die auf bestimmten Annahmen be-ruhen. Diese Aussagen beziehen sich auf bekannte und unbekannte Risiken, ungewisse Umstände und anderen Faktoren, die nicht vollständig sind. Die Auto-ren dieses Berichts sind nicht verpflichtet, Aussagen aufgrund neuer Informationen, künftiger Ereignisse oder sonstiger Faktoren öffentlich zu revidieren oder zu aktualisieren. Die Swiss Re Gruppe und ihre Grup-pengesellschaften haften unter keinen Umständen für finanzielle Verluste oder Folgeschäden, die im Zusam-menhang mit der Nutzung der in dieser Publikation aufgeführten Informationen entstehen.

Bestell-Nr.: 1504125_09_de

6/09, 1000 de

![IO MI RIFIUTO! L’INCASTRO CHE FA LA DIFFERENZ[IAT]A DALLA ... · IO MI RIFIUTO! L’INCASTRO CHE FA LA DIFFERENZ[IAT]A Scuola primaria (III, IV e V) e secondaria di primo grado](https://img.pdfslide.net/doc/110x75/609efdd0850f1a7fb8521eba/io-mi-rifiuto-laincastro-che-fa-la-differenziata-dalla-io-mi-rifiuto-laincastro.jpg)