Embed Size (px)

Citation preview

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

AVM FACULDADE INTEGRADA

AUDITORIA INTERNA NA ORGANIZAÇÃO, SUA FINALIDADE E

IMPORTÂNCIA COMO INSTRUMENTO GERADOR DE

COMPETITIVIDADE, CONTROLE E TOMADA DE DECISÕES

Por: Renata Topini Teixeira

Orientador

Profª. Luciana Madeira

Rio de Janeiro

2015

DOCUMENTO PROTEGID

O PELA

LEI D

E DIR

EITO AUTORAL

2

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

AVM FACULDADE INTEGRADA

AUDITORIA INTERNA NA ORGANIZAÇÃO, SUA FINALIDADE E

IMPORTÂNCIA COMO INSTRUMENTO GERADOR DE

COMPETITIVIDADE, CONTROLE E TOMADA DE DECISÕES

Apresentação de monografia à AVM Faculdade

Integrada como requisito parcial para obtenção do

grau de especialista em Auditoria Interna e

Controladoria.

Por: Renata Topini Teixeira.

3

AGRADECIMENTOS

Agradeço à Deus por ter me concedido

força e determinação para dar mais um

passo rumo ao meu futuro, a

professora Luciana Madeira, minha

orientadora e incentivadora.

4

DEDICATÓRIA

Dedico esse trabalho ao meu esposo e

amigo Marcos Leandro com quem sempre

pude contar para a execução e realização

deste.

5

RESUMO

O presente texto tratará do seguinte tema: Auditoria Interna na

Organização, sua Finalidade e Importância como Instrumento Gerador de

Competitividade, Controle e Tomada de Decisões. Para tanto, primeiro

abordar-se-á sobre o histórico da auditoria no Brasil e no Mundo, na intenção

de situar tal atividade no tempo e no espaço e entender sua trajetória nos

contextos citados; em outro tópico, discorrer-se-á sobre a importância da

auditoria interna e sua finalidade nas organizações, observando a diferença

dos fazeres entre a auditoria interna e externa, porém deixa-se claro que, o

alvo deste trabalho é a auditoria interna e, por esse motivo, ater-se-á a essa

última, por entender-se sua relevância como ferramenta valiosa para a adoção

de medidas preventivas dentro das organizações para que as mesmas tornem-

se cada vez mais competitivas no cenário econômico das sociedades em que

se encontram.

E, por último abordar-se-á a cerca da importância da auditoria interna

na tomada de decisões e na competitividade a partir das informações geradas

por esta, tendo em vistas padrões, normas e procedimentos que ao serem

adotados agregam às organizações uma capacidade cada vez mais

consistente em enfrentar e acompanhar a velocidade das transações e

negócios das sociedades digitais e tecnologicamente alicerçadas.

6

METODOLOGIA

Na execução deste trabalho serão realizadas pesquisas bibliográficas

de artigos científicos, periódicos, livros, revistas, bases de dados científicos

indexados como Scielo, Google acadêmico, dentre outros que irão contribuir

para identificação, análise, comparação e discussão das questões relativas a

auditoria interna na organização, sua finalidade e importância como

instrumento gerador de competitividade, controle e tomada de decisões.

Para a realização desta pesquisa a metodologia se pautou numa

bibliografia principal e outra chamada aqui de complementar, as quais foram

inicialmente lidas e fichadas. A partir dos fichamentos foram levantados dados

cujas origens, já citadas anteriormente, tornaram viáveis as atividades e

esforços voltados à discussão e análise no desempenho das atividades no

contexto da auditoria e sua relação direta com a competitividade e a tomada

de decisões nas organizações.

Nesse sentido, usar-se-ão como base os autores Attie e Maffei, dentre

outros, para a construção das discussões nesse texto.

7

SUMÁRIO

INTRODUÇÃO 08

CAPÍTULO I - Um breve histórico da auditoria e sua importância nas

organizações

1.1-Surgimento da auditoria do Mundo, os principais fatos e surgimento do

ofício de auditor. 10

1.2- A auditoria no Brasil e seu surgimento. 14

CAPÍTULO II - Importância da auditoria interna e sua finalidade nas

organizações.

2.1- Auditoria interna e Externa, conceituações e focos. 19

2.2- Importância da auditoria interna como instrumento de controle. 23

CAPÍTULO III – A Auditoria Interna como ferramenta para a competitividade.

3.1- Competitividade, um diferencial no mercado. 27

3.2- A ISO 9000 e sua relação com a competitividade no mercado. 30

3.3- A auditoria interna e sua importância na tomada de decisão. 33

CONCLUSÃO 39 BIBLIOGRAFIA CONSULTADA 42

8

INTRODUÇÃO

Em um mundo em que a competição faz parte do universo das

organizações, gera-se a necessidade cada vez maior por parte destas em

superarem-se umas às outras. O fenômeno da globalização exige que as

organizações acompanhem a velocidade das informações difundidas a partir

destas e que tais informações sejam cada vez mais confiáveis.

O volume de negócios realizados acompanha a velocidade provocada

pela globalização. Ser competitiva é uma necessidade crescente das

organizações modernas.

Para tanto, a auditoria interna, no cerne das organizações tem sido forte

aliada ao crescimento das corporações ao exercer uma importante função,

quando se destina à controlar os setores e as atividades desenvolvidas.

Evitar desperdícios, fraudes, otimizar o tempo, os trabalhos e os

serviços fazem com que a atividade de auditar se torne cada vez mais

importante. Tal atividade tem por objetivo maior adotar medidas preventivas

para que, como citado anteriormente, as organizações possam crescer de

maneira segura e saudável captando assim mais clientes, serviços e ganhando

confiabilidade no mercado econômico-financeiro.

Nesse sentido pensa-se que a auditoria interna assume um papel

importante como ferramenta de apoio aos processos de gestão tornando-as

mais proativas e eficientes, porém este estudo tem como proposta (problema),

saber se as organizações estão prontas para receberem as auditorias internas.

9

O presente texto ganha relevância em lançar-se ao estudo das maneiras

como as organizações modernas instrumentalizam-se e adotam ferramentas

para receber as auditorias internas visando facilitar os processos de controle

das mesmas, de modo que ao sofrerem tais auditorias possam viabilizá-la e

através de seus resultados, se reorganizarem para tornarem-se mais

competitivas no mercado.

Esse estudo tem por objetivos ressaltar que auditoria interna utiliza-se

de mecanismos de auxílio para a gestão junto às organizações discutindo a

importância desta como elemento que viabiliza a competitividade das mesmas

no mercado .

10

CAPÍTULO I

Um breve histórico da auditoria no Mundo e no Brasil.

1.1- Surgimento da auditoria do Mundo, os principais fatos e

surgimento do ofício de auditor.

Muitas são as divergências a cerca da exatidão das atividades de

auditoria, estudos apontam para diferentes lugares no mundo, onde surgiu

como forma de verificação e confirmação dos métodos.

Sabe-se que desde os primórdios no antigo Egito, se tem vestígios da

auditoria. Isto porque sempre que se realiza uma atividade contábil que

implique em bens de outro ou outros, há necessidade da confiabilidade nas

informações a serem obtidas, o que gera igualmente outra necessidade: a de

veracidades nas informações.

Deste modo, podemos entender a ação de auditar como uma maneira

de aferir, conferir informações que se recebe ou que se levante a partir de algo

que se possui ou que alguém possua.

Retomando a ideia anterior sobre a imprecisão da origem da auditoria,

Sá (2010) afirma que:

11

“Os primeiros indícios históricos relacionados à auditoria, segundo Sá, surgiram na antiga Suméria, estes foram comprovados por provas arqueológicas encontradas em 4.500 anos antes de Cristo. Outras descobertas remontam a Roma, Londres, Paris, Veneza, Milão e em Bolonha. (SÁ, 2010, p. 21)”

Dando prosseguimento à ideia do autor acima citado, ressalta-se que no

império romano, a auditoria surge como ferramenta de controle das riquezas

distribuídas ao Oriente e ao Ocidente, para que se pudesse controlar e manter

os exércitos romanos e as muitas terras dominadas por este.

Pode-se notar até este ponto do estudo, que as atividades de auditoria

são muito antigas, mas sua principal função sempre foi de controlar e de

assegurar informações para àqueles a quem se destinavam.

Ao caminhar-se um tanto a mais na história do surgimento da auditoria,

depara-se com um evento que verdadeiramente modificou o modo com os

homens e a forma como as sociedades entendiam os processos de produção,

o capital e os processos contábeis e fabris: a Revolução Industrial.

Entende-se que a Revolução Industrial pode ser concebida como a

maior e a mais radical das transformações já vivenciada pela humanidade

durante seu crescimento. Em meados do século XVIII, ela surge trazendo

consigo mudanças no processo produtivo, dando à mão de obra um outro

significado. O que provocou desdobramentos não só no âmbito econômico,

mas no cultural, no político e principalmente no social.

Com a Revolução Industrial o mundo deixa de ser agrícola e passa a ser

fabril e moderno.

12

A maneira como a produção de bens deixa de ser artesanal e passa a

ser mecanizada, ou seja, passa-se ao uso de máquinas movidas a vapor e,

posteriormente, a energia térmica do carvão e a elétrica, muda-se todo o

contexto administrativo e financeiro das organizações, que tiveram que

aprender a lidar com a nova realidade na qual se encontravam imersas.

De acordo com os autores referenciados abaixo, pode-se entender que

o cenário econômico mundial, nunca ais seria o mesmo após os implementos

promovidos pela Revolução Industrial.

“É importante ressaltar que nesse cenário, a auditoria também crescerá e se firmará como uma atividade altamente necessária para as atividades econômico-financeira, é o momento em que a mesma começa a se firmar como profissão no país de origem da Revolução Industrial, a Inglaterra justamente no momento em que ocorre a expansão de negócios para os Estados Unidos” (HOOG e CARLIN, 2009, p.51).”

Na abordagem de Franco e Marra (2011) pode-se entender que ambos

reforçam as ideias dos autores Hoog e Carlin (2009), acima citados, quando

destacam que:

“(...) a ideia de que o fator que alavancou atividade da auditoria foi a grandeza econômica e comercial da Inglaterra e da Holanda, em fins do século passado, bem como dos Estados Unidos, onde hoje a profissão é mais desenvolvida, determinando a evolução da auditoria, como consequência do crescimento das empresas, do aumento de sua complexidade e do envolvimento do interesse da economia popular nos grandes empreendimentos. (FRANCO E MARRA, 2010, p. 39).”

Durante o processo da Revolução Industrial e do crescimento do

capitalismo, outros registros sobre auditoria surgem, tanto que Almeida aborda

esse momento histórico da seguinte forma:

16

A auditoria é importante porque reflete a necessidade de investidores e

proprietários obterem informações seguras a cerca da realidade econômico-

financeira das empresas nas quais seus capitais são investidos. Para (Attie,

2011):

“O surgimento da auditoria está ancorado na necessidade de confirmação por parte dos investidores e proprietários quanto à realidade econômico-financeira espelhada no patrimônio das empresas investidas e, principalmente, em virtude do aparecimento de grandes empresas multigeograficamente distribuídas e simultâneo ao desenvolvimento econômico que propiciou participação acionária na formação do capital de muitas empresas.” (ATTIE, 2011, p.07)

Como dito anteriormente, as atividades de auditoria se ampliaram e se

ajustaram às necessidades do mercado. O fenômeno da globalização e a

aceleração de transações financeiras tornou necessário um controle efetivo

das informações geradas pelas organizações e a veracidade destas.

Em (Crepaldi, 2004), o texto explica claramente a necessidade da

auditoria nas empresas como prática para o exercício da confiabilidade, uma

vez que muitos são os tipos de investimentos e investidores, quando escreve:

A grandeza económica e comercial da Inglaterra e da Holanda, em fins do século passado, bem como dos Estados Unidos, onde hoje a atividade de auditoria é mais desenvolvida, determinou sua evolução, como consequência do crescimento das empresas, do aumento de sua complexidade e do envolvimento do interesse da economia popular nos grandes empreendimentos (CREPALDI, 2004: 105).

Para melhor visualizar o contexto histórico da auditoria no Mundo

incluiu-se um quadro sinótico da evolução desta para que assim esse capítulo

tenha seu fechamento didaticamente elaborado.

17

QUADRO 1: Evolução da Auditoria.

ANO ACONTECIMENTO

1756

A Revolução Industrial na Inglaterra e a expansão do capitalismo propiciaram grande impulso para a profissão devido ao surgimento das primeiras fábricas com uso intensivo de capital [...].

1880 Criação da Associação dos Contadores Públicos Certificados na Inglaterra.

1887 Cria-se nos EUA, a Associação dos Contadores Públicos Certificados.

1894 É criado na Holanda o Instituto Holandês de Contabilidade Pública.

Início do séc. XX Surgimento das grandes corporações americanas e rápida expansão do mercado de capitais.

1916 Surgimento do IPA (Institute of Public Accountants), que sucede a Associação supra citada em 1887.

1917 Redenominação do IPA para AIA (American Institute of Accountants).

1929 Crash da Bolsa de Valores.

Início dos anos 30

O AIA propõe ao Congresso Norte-Americano a regulamentação de normas e padrões contábeis por profissionais altamente capacitados.

1934

Criação da SEC (Security and Exchange Comission), nos EUA, aumentando a importância da profissão do auditor como guardião da transparência das informações contábeis das organizações e sua divulgação para o mercado de capitais [...].

1947 Declaração de Responsabilidade do auditor interno

1957

Redenominação do AIA para AICPA (American Institute of Certified Public Accountants), instituto que teve importância decisiva para o desenvolvimento das práticas contábeis e de auditoria.

1971 Criação do IBRACON (Instituto Brasileiro de Contadores) [...].

1973

Surgimento do FASB (Financial Accounting Standards Board), nos EUA, com o objetivo de determinar e aperfeiçoar os procedimentos, conceitos e normas contábeis.

1976 Com a Lei nº. 6404 - Lei das Sociedades por Ações - foram normatizados as práticas e relatórios contábeis.

1976

Com a Lei nº. 6385 é criada a CVM (Comissão de Valores Mobiliários), que tem a responsabilidade de normatizar as normas contábeis e os trabalhos de auditoria das empresas de capital aberto, além de fiscalizar.

1977 Surgimento do IFAC (International

18

Federation of Accountants), que substituiu o International Coordination Committee for Accountancy Profession, com a missão de emitir padrões profissionais e guias de recomendação, além de buscar a convergência internacional desses padrões.

2001

Surgimento do IASB (International Accounting Standards Board), com sede na Grã-Bretanha, que assume a responsabilidade de estudo de padrões contábeis, antes dirigidos pelo IASC (International Accounting Standards Comitte), com o objetivo de harmonizá-las internacionalmente.

Fonte: Oliveira & Diniz Filho (2001: 22).

A história da auditoria no Brasil e no mundo ainda está sendo escrita e

muito ainda será feito nesse universo das atividades econômico-financeira

Sabe-se que as atividades de auditoria podem ser externas e internas.

Trabalhar-se-á esse assunto de forma mais particularizada no capítulo

seguinte.

19

CAPÍTULO II

Importância da auditoria na organização, e sua finalidade

nas organizações.

2.1- Auditoria interna e Externa, conceituações e focos.

Inicia-se esse capitulo conceituando auditoria com o objetivo de, a partir

deste, distinguir auditoria interna e externa e seus focos de atuação.

Em um conceito etimológico e primeiro, (Seiffert, 2013), apresenta a

palavra auditoria como: “a palavra auditoria é originária do latim “auditus”, que significa

audição, e de “audire”, que significa ouvir”.

Embora o conceito acima seja simples, o mesmo denota que há

necessidade de se voltar uma atenção mais particularizada às atividades

desenvolvidas nas empresas, para que se possa então realizar as tarefas

inerentes à auditoria.

A ação de ouvir exige concentração para que a distinção do que se

ouve possa ser feita e assim, perceber-se a variação entre tantos sons. O

mesmo ocorre com as atividades envolvidas na prática de auditar no que tange

a distinção das informações trazidas pelas várias ferramentas de controle

econômico-financeiro. Pois, a natureza das informações são carregadas das

particularidades de cada um dos setores de onde se originam.

20

Sendo assim, caberá então àquele que audita ter a percepção e o

conhecimento necessário para fazer a filtragem destas informações e compilá-

las. Com o objetivo de construção do panorama econômico-financeiro das

organizações.

No contexto da auditoria enquanto atividade econômico-financeira, o

conceito mais adequado cabe a (Attie, 2011), que entende auditoria por:

A auditoria é uma especialização contábil voltada a testar a eficiência

e eficácia do controle patrimonial implantado com o objetivo de

expressar uma opinião sobre determinado dado. (ATTIE, 2011, p.5)

Sabe-se que os fazeres das auditorias concentram-se em dois tipos de

atividades: uma voltada as atividades externas e outra, voltada as atividades

internas. Neste capítulo, conhecer-se-á um pouco das duas, porém concentrar-

se-á na auditoria interna.

Para( Crepaldi, 2004), a auditoria interna pode ser entendida como:

O conjunto de procedimentos técnicos que tem por objetivo a

emissão do parecer sobre a adequação com que estes representam a

posição patrimonial e financeira, o resultado das operações, as

mutações do Patrimônio Líquido e as origens e aplicações de

recursos da entidade auditada consoante as normas brasileiras de

contabilidade. (CREPALDI, 2004, p.48)

Para o autor acima, a atividade de auditoria interna está ligada ao

acompanhamento das operações financeiras das organizações. Pode-se

21

entender que, enquanto atividade interna, esta estará voltada a questões que

envolverão a criação de medidas preventivas à saúde econômico-financeira

das organizações.

Quanto à auditoria externa, (Hoog e Carlin, 2009), conceituam da

seguinte maneira:

Aquela em que o serviço é praticado por contadores empregados das

sociedades, associações e fundações, que os contratam para tal. A

aplicação dos trabalhos tem fundamento na validação e avaliação

dos controles internos e demais procedimentos, pois, devido à falta

de independência, uma vez que o profissional é empregado, está

impedido o mesmo de dar uma opinião para interessados ou usuários

externos, sobre a adequação das demonstrações contábeis

encerradas. (HOOG e CARLIN, 2009, p. 61)

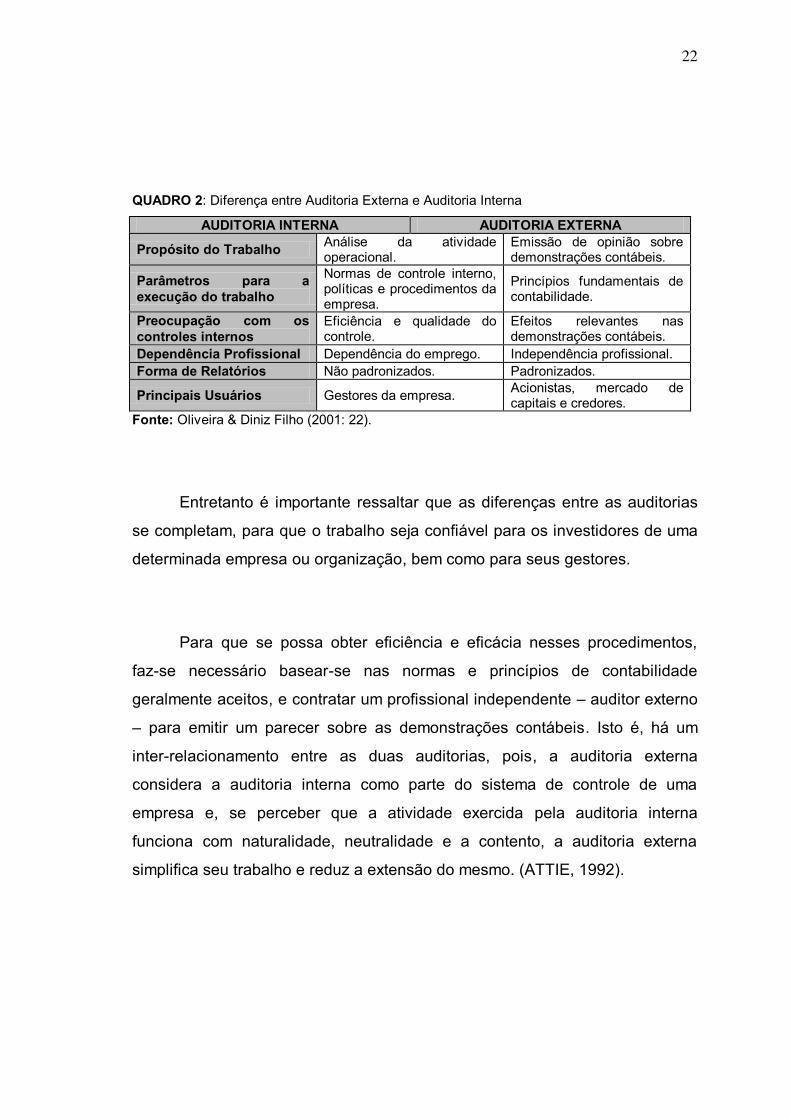

Deste modo, pode-se realizar a seguinte comparação entre os focos das

auditorias citadas: enquanto a auditoria externa foca em apresentações e

demonstrações contábeis, verificando se estas se encontram em consonância

com a legislação pertinente (resoluções, pareceres e normas que balizam os

procedimentos) utilizados durante o trabalho; a auditoria interna foca nos

controles internos da empresa, procurando sempre reconhecer e identificar

erros e falhas nos processos, indicando possíveis correções através de

pareceres que tem por finalidade a adoção de medidas relativas à prevenção.

O quadro abaixo mostra de forma simples a diferença entre as

atividades pertinentes as auditorias e seus fazeres, ressaltando o propósito de

seus trabalhos, os parâmetros para a execução dos mesmos, as preocupações

com os controles internos, a dependência profissional, a observância da forma

de relatórios e os principais usuários.

22

QUADRO 2: Diferença entre Auditoria Externa e Auditoria Interna

AUDITORIA INTERNA AUDITORIA EXTERNA

Propósito do Trabalho Análise da atividade operacional.

Emissão de opinião sobre demonstrações contábeis.

Parâmetros para a execução do trabalho

Normas de controle interno, políticas e procedimentos da empresa.

Princípios fundamentais de contabilidade.

Preocupação com os controles internos

Eficiência e qualidade do controle.

Efeitos relevantes nas demonstrações contábeis.

Dependência Profissional Dependência do emprego. Independência profissional. Forma de Relatórios Não padronizados. Padronizados.

Principais Usuários Gestores da empresa. Acionistas, mercado de capitais e credores.

Fonte: Oliveira & Diniz Filho (2001: 22).

Entretanto é importante ressaltar que as diferenças entre as auditorias

se completam, para que o trabalho seja confiável para os investidores de uma

determinada empresa ou organização, bem como para seus gestores.

Para que se possa obter eficiência e eficácia nesses procedimentos,

faz-se necessário basear-se nas normas e princípios de contabilidade

geralmente aceitos, e contratar um profissional independente – auditor externo

– para emitir um parecer sobre as demonstrações contábeis. Isto é, há um

inter-relacionamento entre as duas auditorias, pois, a auditoria externa

considera a auditoria interna como parte do sistema de controle de uma

empresa e, se perceber que a atividade exercida pela auditoria interna

funciona com naturalidade, neutralidade e a contento, a auditoria externa

simplifica seu trabalho e reduz a extensão do mesmo. (ATTIE, 1992).

23

2.2- Importância da auditoria interna como instrumento de controle.

A auditoria interna é aquela que permitirá a observação mais

particularizada das atividades nas organizações. Um conhecimento mais

específico das partes imersas nas atividades econômico-financeiras para as

quais ela se destina.

Em (Seiffert, 2013), explica-se de maneira clara a importância da

auditoria interna nas organizações, quando comenta que este tipo de auditoria,

também conhecida como auditoria de primeira parte, é realizada pela própria

organização com o objetivo de monitorar o seu desempenho quanto a algum

aspecto de seu funcionamento, vinculando-a ou não, formalmente a um

sistema de gestão. (SEIFFERT, 2013, p.15)

Para tanto, a organização pode recorrer tanto a recursos de pessoal

interno quanto externo, através da contratação de consultores que avaliam os

pontos fortes de melhoria com relação ao nível desejado de desempenho pré-

estabelecido pelas organizações.

No cenário econômico-financeiro mundial, há uma crescente

necessidade de desenvolver mecanismos que tornem as organizações cada

vez mais eficientes e mais competitivas. Mais a frente neste texto, tratar-se-á

de maneira mais particular sobre a importância da competitividade para a

saúde das empresas, por hora abordar-se-á sobre a importância da auditoria

interna no processo de tomada de decisões.

24

Sabe-se que o crescimento das organizações, fez com que surgissem

normas e procedimentos internos que objetivam o acompanhamento dos seus

setores e colaboradores. Este acompanhamento é uma das responsabilidades

da auditoria interna.

Mediante à necessidade de evitar erros nos processos administrativos,

desperdícios, otimizar o tempo, minimizar as falhas e aumentar a

produtividade, tornar-se forte e lucrativa, as organizações tem investido cada

vez mais no aperfeiçoamento e desenvolvimento de ferramentas de controle

dos seus processos, tanto em organizações de pequeno porte quanto de

médio e grande porte. Quanto mais complexa a estrutura, maior a necessidade

de controle. Evitar riscos é um dos focos da auditoria interna.

Para dar continuidade a escrita deste, é importante conceituar o termo

controle, aqui entendido de acordo com a significação dentro do contexto das

auditorias, como: função da administração que faz parte do processo

administrativo e que antecede o planejamento como meio de regulação

utilizados por um indivíduo ou uma empresa.

Em (Oliveira, Perez Jr. e Silva, 2009), pode-se entender que tais

procedimentos e seus implementos variarão de acordo com a estrutura das

organizações. A implantação de um sistema de controle ou mesmo a revisão e

o aprimoramento de um sistema já existente, é uma atividade complexa, que

requer observância por parte da auditoria interna. (OLIVEIRA, PEREZ JR. e

SILVA, 2009, p.78).

25

O controle dos processos das organizações relativo à auditoria interna

está alicerçado em procedimentos de cunho operacionais e, que envolvem

responsabilidades administrativas, tendo por objetivo e preocupação maior, a

detecção de possíveis fraudes e erros no cerne das organizações.

É necessário ressaltar que os trabalhos de auditoria interna ocorrem de

forma contínua, desta maneira, o controle dos processos torna-se efetivo e

consequentemente mais seguro.

Lembra-se que o controle interno está voltado para atividades de

fiscalização dos setores das organizações, fiscalização esta que deve

observar o fluxo contínuo das demandas das organizações.

De acordo com (Attie, 2011):

“o controle interno compreende o plano de organização e o conjunto

coordenado dos métodos e medidas, adotados pela empresa, para

proteger seu patrimônio, verificar a exatidão e a fidedignidade de

seus dados contábeis, promover a eficiência operacional e encorajar

a adesão à política traçada pela administração.” (ATTIE, 2011, p.188)

O trabalho da auditoria interna tem metas e objetivos a alcançar e, para

tanto, cabe a mesma estruturar seu controle interno de forma a atender às

necessidades das organizações que delas se utilizam para crescer e se

tornarem competitivas.

Nesse sentido, o controle interno tem quatro objetivos básicos que

( Attie, 2011) nos expõe da seguinte maneira:

27

CAPÍTULO III

3- A Auditoria Interna como ferramenta para a competitividade.

3.1- Competitividade, um diferencial no mercado.

No cenário econômico-financeiro, a competitividade se intensifica e

cresce significativamente dia a dia, e junto a ela também cresce o número de

concorrentes, fazendo com que em todo mundo aflore a necessidade das

empresas buscarem alternativas de vantagem competitiva para se manterem

no mercado.

Vive-se em um mundo cada vez mais globalizado e tecnologicamente

veloz. Sendo assim, ser competitivo requer esforços por parte das

organizações.

Para FERRAZ, 1997, existem duas linhas de pensamento que

conceituam a competitividade. Na primeira, a competitividade é vista como

desempenho, onde é expressa na participação do mercado, alcançada por

uma firma em determinado nicho e em certo tempo. A outra linha de

pensamento trata a competitividade como eficiência. Nestas duas visões são

utilizados enfoques limitados, pois estas se concentram em analisar a

competitividade apenas por seus indicadores.

Ainda em (Ferraz, 1997), “a competitividade é a capacidade da empresa

formular e implementar estratégias, concorrências, que lhe permitam ampliar

28

ou conservar, de forma duradoura, uma posição sustentável no mercado”.

(FERRAZ, 1997, p. 03)

Entende-se que a competitividade é a mola que move as organizações

rumo às superações de suas dificuldades, fazendo-as buscar formas de

melhorar seu desempenho e performance para ganhar visibilidade e

credibilidade no mercado econômico-financeiro. A auditoria interna é um

instrumento valioso para que as organizações se destaquem frente as

concorrentes.

A auditoria interna possibilita a visibilidade dos processos de uma

empresa, permitindo melhor controle interno. E, mesmo sendo uma atividade

relativamente recente, vem passando por modificações em todo o mundo, se

reformulando e desenvolvendo mecanismos e formas de se efetivar. Além

disso, ressalta-se que, atualmente, as informações obtidas através desse

método se constituem em forte auxílio ao crescimento das organizações.

Outro aspecto relevante é que o controle interno é uma excelente

ferramenta para as empresas quando ao auxiliá-las nos processos de gestão

administrativa e contábil, tendo em vista nortear tomadas de decisões.

Entende-se o controle interno como sendo um plano em que as

organizações avaliam seus métodos, reveem suas medidas dentro de uma

estrutura coordenada, de modo que se tenha o máximo de exatidão nos

controles relativos ao operacional; sempre observando se as diretrizes

administrativas estabelecidas estão sendo cumpridas. É importante destacar

que os controles contábeis garantirão a saúde financeira das empresas, sendo

transparentes em seus pareceres.

29

Agregar valor às empresas é uma das facetas da auditoria interna.

Destaca-se que agregar valor é a resultante de uma série de interesses

internos e externos que possibilitam ganhos, não necessariamente com fins

monetários, mas sim com fins que possibilitem a boa gestão como um todo.

Em função das constantes mudanças ocorridas no ambiente externo das

empresas, em que alianças e fusões passaram a ocorrer a todo instante, estas

se organizaram por meio de planejamentos estratégicos para a otimização de

seus recursos. O planejamento estratégico nada mais é que um caminho que

norteará o gestor e seus colaboradores para rumos que sejam positivos ou

negativos, de acordo com a eficiência de sua elaboração.

Diante desse panorama, as auditorias, tanto interna quanto externa, são

ferramentas das quais as empresas dispõe para aumentar seus índices de

crescimento e competitividade, otimizando e valorizando seus recursos.

Falar em competitividade dissociada da premissa da qualidade é

praticamente impossível, pois as organizações utilizam-se de padrões e

normas que tem por observância certificações de qualidade em serviços, bens

e consumo.

Tratar-se-á a seguir da ISO 9000 e sua relação com a melhoria de

prestação de serviços e processos nas empresas.

30

3.2- A ISO 9000 e 9001 e sua relação com a competitividade no mercado.

A ISO é uma ferramenta valiosa para a aferição e controle das

atividades de auditoria interna nas organizações.

A sigla ISO 9000, que significa International Organization for

Standardization, é uma entidade não governamental criada em 1947 com sede

em Genebra, na Suíça, e pode-se entendê-la como um conjunto de normas

que visa o estabelecimento de critérios e padrões que orientam a melhoria dos

processos internos das organizações.

Esses critérios vão desde a maior capacitação dos colaboradores, o

monitoramento do ambiente de trabalho, a verificação da satisfação dos

clientes, até os colaboradores e os fornecedores, em um processo contínuo de

melhoria do sistema de gestão, sempre objetivando a qualidade.

Sua aplicabilidade perpassa campos, instâncias muito distintas entre si,

mas juntos, constituem-se em aliados fortes para a obtenção de um potencial

verdadeiramente competitivo. Esses campos ou instâncias se referem aos

materiais utilizados para os mais variados fins e aplicações, produtos

produzidos, processos utilizados e serviços prestados.

Pensa-se que ao adotar as normas ISO, as organizações e empresas

passam a obter vantagens reais, pois, a ISO confere as mesmas, expansão do

potencial produtivo e aumento da credibilidade no mercado como um todo.

32

nacional e internacional. (BRAGA, LIRA, SALES, OLIVEIRA e

VERCHOOR, 2011 p. 5):

A atividade de controle interno, ligada aos processos de auditoria

interna, fornecem dados importantes para que a gestão da qualidade ocorra

sempre de forma satisfatória.

Entende-se que a auditoria interna tem seus olhares voltados para os

procedimentos operacionais das empresas, objetivando sempre o aumento da

qualidade, a redução dos custos, a melhoria e a otimização de processos.

Auxiliando nas atividades de gerenciamento correto dos recursos financeiros,

econômicos e humanos, minimizando riscos e auxiliando ainda na tomada de

decisões.

É na figura do auditor interno que a confiança dos administradores

encontra-se depositada, sua intervenção é realizada de forma permanente.

A área em que atua o auditor interno envolve as atividades da empresa

e auxilia os membros da administração no desempenho de suas funções e

responsabilidades. Fornecendo-lhes pareceres e recomendações pertinentes

às atividades examinadas e, para tanto, o auditor interno deve ter acesso total

e amplo a todas as áreas e informações das organizações para desenvolver

seu trabalho satisfatoriamente.

A auditoria tanto interna quanto externa são ferramentas mais que

necessárias a implementação da ISO 9001 dentro das organizações, já que

fornecem dados reais a cerca destas.

34

pois ameaças e oportunidades estão presentes dentro e fora se suas

empresas.

Aspectos como a globalização, o crescimento e o implemento das

tecnologias de comunicação e informação, diminuíram barreias e encurtaram

distâncias, dando ao mundo dos negócios, um universo de grandes avanços e

possibilidades, assim como, maior visibilidade.

Destaca-se que, com tudo isto, o ambiente das organizações tem ficado

cada vez mais complexo e faz com que seus administradores estejam em

constante necessidade de reavaliar e reconduzir seus processos decisórios,

sempre tentando diminuir riscos e evitar perdas.

De acordo com Stoner e Freeman (1995 apud JAMIL, 2006), “o

processo decisório envolve a identificação de um problema específico e a

escolha de uma ação para resolvê-lo ou aproveitar uma oportunidade”.

(Stonner e Freeman, 1995 apud Jamil, 2006 s.d. p.1)

A decisão faz parte do processo natural de gestão das organizações e,

sendo assim, Drucker (1997, p.124) “considera as decisões como atribuições

específicas de gerentes”.

Como dito anteriormente, as atividades de auditoria interna são fortes

aliadas no momento em que uma decisão se faz necessária por parte dos

administradores.

35

Através da autoria interna é possível nortear a tomada de uma decisão e um

processo decisório de forma mais segura, tanto para as organizações quanto

para seus investidores, sócios e/ou acionistas.

A auditoria interna é uma tarefa que tanto envolve a área operacional

quanto a área administrativa. Cabe ao auditor interno e sua equipe realizar

trabalhos que integrem os profissionais da administração, mantendo-os em

consonância com os objetivos e fins a alcançar, buscando sempre a eficiência

e eficácia das rotinas e operações envolvidas.

Deste modo para (Attie, 1986),

para que a função da auditoria interna encontre ressonância na

empresa, é necessário que além de contar com apoio total da

diretoria, também apresente a execução de um trabalho imaginativo,

capaz de fornecer subsídios valiosos à administração. Esses

aspectos se aplicam tanto para o auditor, que tem o dever de

fornecer benefícios a sua empresa, como para a diretoria, que tem o

dever de ordenar a execução de tudo aquilo traçado pela auditoria.

(ATTIE, 1986, p.29)

Ainda de acordo com o mesmo autor (1998, p.49), uma auditoria é mais

bem vista como parte de uma cooperação de esforços integrados de ambos, a

administração e o auditor, para assegurar adequada demonstração financeira

e proteção aos investidos. Estes esforços podem incluir um conselho

antecipado dos auditores sobre perspectivas de mudanças nos sistemas e

controles contábeis, nos princípios contábeis para serem utilizados em

transações especificas e na maior parte das decisões que finalmente afetam

as demonstrações financeiras.

36

A espontaneidade dos administradores para consultar antecipadamente

sobre a escolha das melhores práticas evidencia a integridade dos mesmos e

a validade dos pontos de vista do auditor contribui para a qualidade da

escolha. Na melhor das hipóteses, a prática de auditoria é antes preventiva do

que corretiva, servindo como um controle acessório que ajuda a evitar confli tos

potenciais de interesses que possam concretizar-se.

Muito embora saiba-se que existam modelos a serem seguidos para os

processos decisórios, não cabe aqui apresentá-los ou discuti-los de forma

particularizada pois o foco deste texto é a auditoria interna e sua importância

na tomada de decisões.

Agregar valor às organizações é o que as atividades de auditoria interna

tem feito quando auxiliam os administradores, fazendo-os, através de

diagnósticos e pareceres fornecidos, repensarem e reaprenderem as novas

técnicas da administração que intencionam conseguir mais resultados

utilizando cada vez menos recursos.

Segundo (Almeida, 1996):

“O controle interno representa em uma organização o conjunto de

procedimentos, métodos ou rotinas com os objetivos de proteger os

ativos, produzir dados contábeis confiáveis e ajudar a administração

na condução ordenada dos negócios da empresa”. (ALMEIDA 1996,

p. 25)

O controle interno é o mecanismo de que dispõe a auditoria interna para

realizar a extração de seus dados de forma contínua, obedecendo e

promovendo um fluxo constante desses dados e informações. Para tanto, se

faz necessário que o trabalho de auditoria interna seja eficiente e eficaz.

Sendo necessária para isto, a elaboração com antecedência de um

planejamento que seja capaz de precaver-se de situações perigosas e realizar

37

um trabalho bem-sucedido, de forma a possibilitar uma tomada de decisão

eficaz.

Segundo (Paula, 1999) a auditoria interna é importante porque:

• É parte essencial do sistema global de controle interno;

• Leva ao conhecimento da alta administração o retrato fiel do

desempenho da empresa, seus problemas, pontos críticos e

necessidades de providências, sugerindo soluções;

• Mostra os desvios organizacionais existentes no processo decisório

e no planejamento; • É uma atividade abrangente, cobrindo todas as

áreas da empresa;

• É medida pelos resultados alcançados na assessoria à alta

administração e à estrutura organizacional, quanto ao cumprimento

das políticas traçadas, da legislação aplicável e dos normativos

internos;

• Apresenta sugestões para a melhoria dos controles implantados ou

em estudos de viabilização;

• Recomenda redução de custos, eliminação de desperdícios,

melhoria da qualidade e aumento da produtividade;

• Assegura que os controles e as rotinas estejam sendo corretamente

executados, que os dados contábeis merecem confiança e refletem a

realidade da organização e que as diretrizes traçadas estão sendo

observadas;

• Estimula o funcionamento regular do sistema de custos, controle

interno e o cumprimento da legislação;

• Coordena o relacionamento com os órgãos de controle

governamental;

• Avalia, de forma independente, as atividades desenvolvidas pelos

diversos órgãos da companhia e por empresas controladas e

coligadas;

• Ajuda a administração na busca de eficiência e do melhor

desempenho, nas funções operacionais e na gestão dos negócios da

companhia. (PAULA 1999, p.40)

38

Após as considerações acima citadas, ressalta-se que o trabalho da

auditoria interna tem grande relevância no processo de tomada de decisão,

uma vez que este influenciará de forma direta na maneira como as

organizações se comportam e se movimentam para manterem-se firmes,

sadias e atraentes ao mercado econômico-financeiro para o qual se encontram

voltadas.

Deste modo para ( Attie,1987):

“[ ] a auditoria interna tem a responsabilidade de desenvolver suas

tarefas em todas as empresas associadas, de caráter permanente, e

em todos os locais aplicáveis, analisando as políticas,

procedimentos, usos e costumes, documentação, sistemas e

métodos, para buscar a eficiência, o aprimoramento e a

padronização dos controles aplicáveis às operações e atividades

pertinentes às empresas.” (ATTIE ,1987, p.43)

Sabe-se que as auditorias internas ainda estão se desenvolvendo enquanto

práxis a serem vistas e utilizadas para diagnosticarem, de maneira antecipada,

as possíveis dificuldades encontradas no seio das organizações exercendo

assim papel decisivo na tomada de decisões quando funciona como

instrumento de prevenção à possíveis danos, perdas e insucesso junto ao

mercado econômico-financeiro.

39

CONCLUSÃO

O estudo realizado voltou sua tentativa para o seguinte problema: saber

se as organizações estão prontas para receberem as auditorias internas.

Para tanto se buscou primeiramente entender o que é a própria autoria

em si, a seguir tratou-se do histórico da mesma no Brasil e no Mundo,

seguindo por sua importância e finalidade dentro das organizações,

observando sua conceituação (auditoria interna e externa) e seus respectivos

focos e por último , em como a mesma se constituiu como ferramenta valiosa

no ganho da competitividade no mercado econômico-financeiro influenciando

inclusive no processo de tomada de decisões.

Destacou-se também como o evento da globalização e o constante

avanço das tecnologias influenciaram diretamente na forma como as empresas

se comportavam em relação às outras empresas e consigo mesmas.

É possível concluir que as organizações cada vez mais se preparam

para sofrerem, receberem, auditorias internas a partir do momento que

precisam ficar mais competitivas e fortes frente às exigências do cenário sócio

econômico e financeiro em que se encontram imersas. Nesse sentido um forte

indicador que comprova que as organizações estão se preparando cada vez

mais é a certificação ISO que, se tornou sinônimo de excelência e

credibilidade e, ao crescente o número de empresas que buscam através

desta a excelência de seus trabalhos ao adquirirem suas certificações.

Pode-se concluir também que as auditorias internas são uma

ferramenta valiosa para as organizações que buscam a certificação, uma vez

40

que as mesmas se tratam de uma avaliação antecipada, prévia, que está

associada a uma ação contínua de correção dos processos administrativo e

econômico-financeiro e que cada vez mais controlar seus fluxos

administrativos faz com que se protejam de quaisquer dificuldades que possam

afetar suas atividades. Entendeu-se também que a auditoria interna se

apresenta como poderosa e forte ferramenta aliada aos processos

administrativos que garantirão às empresas e organizações a excelência de

que necessitam para destacarem-se, e, a busca contínua pela melhoria, faz

com que diferenciais sejam criados. Ressalta-se aqui que os trabalhos de

auditoria interna e externa assumem papel mais que importante perante as

necessidades de tomada de decisão nas organizações e, que estarem prontas

para passarem por estas, faz com que as informações sejam geradas com

fidedignidade e comprometimento, proporcionado aos investidores e

empresários segurança para seus interesses.

Deste modo pode-se concluir também que a observação correta dos

dados obtidos durante a auditoria interna pode resultar em tomadas de

decisões que, se conduzidas de forma criativa, “fora da caixa”, podem levar à

mudanças internas e alavancar a melhoria contínua dos processos. Assim, os

ciclos virtuosos tendem a ser ampliados, deixando para trás os vícios

administrativos, dentre os quais pode-se destacar, o crescimento e a agilidade

administrativo-financeira das organizações. Desta maneira, a empresa tende a

alcançar mais rápido os objetivos de eficiência e eficácia em seus processos e

rotinas, tornando-se cada vez mais competitiva dentro desse mercado cada

vez mais globalizado.

Sabe-se que ainda há muito que se conhecer sobre auditoria interna na

organização, sua finalidade e importância como instrumento gerador de

competitividade, controle e tomada de decisões e que é preciso produzir

muitos outros olhares para a trama da diversidade na qual se fundamenta a

41

este estudo. Muitas são as questões que ainda permearão as atividades das

auditorias internas nas organizações.

Em face de tantas questões lançadas durante este trabalho, em seus

capítulos ressalta-se aqui que este estudo é um escrito aberto, entender-se

que a adoção da auditoria interna está em processo de construção nas

organizações contemporânea e que, portanto, há que se voltarem olhares para

esse universo tão rico, tão complexo.

42

BIBLIOGRAFIA

ABREU BRAGA; Antonieta; LIRA ,Andréia Avelina; SALES DA SILVA,Carla

Adriana; OLIVEIRA,Valéria Pereira de; VERSCHOOR, Marcia Regina Boot; A

Importância da Auditoria da Qualidade como Ferramenta de Gestão

Empresarial e de Responsabilidade Social - Revista Científica da Faculdade

de Balsas – Ano II, n.2, 2011.

ALMEIDA, Marcelo Cavalcanti. Auditoria. São Paulo: Atlas, 2010.

________, Auditoria: um curso moderno e completo. 5ª ed. São Paulo:Atlas,

1996.

ATTIE, Willian. Auditoria Conceitos e Aplicações, 6ª Ed. São Paulo: Atlas,

2011.

_________. Auditoria Interna. São Paulo: Atlas, 1992

_________.Auditoria Interna.São Paulo:Atlas,1987.

_________.Auditoria Interna.São Paulo:Atlas,1988.

_________.Auditoria: conceitos e aplicações.3.ed.São Paulo:Atlas, 1998.

CREPALDI, Silvio Aparecido. Auditoria contábil: teoria e prática. 3ed. São

Paulo:Atlas, 2004.

DRUCKER. Peter F. Administrando em tempos de grandes mudanças.

4.ed.São Paulo: Pioneira, 1997. FRANCO, Hilario; MARRA, Ernesto. Auditoria

contábil: normas de auditoria.

procedimentos e papéis de trabalho, programas de auditoria, relatórios de

auditoria.4.ed. atual. São Paulo: Atlas, 2001.

FERRAZ, J.C; KUPFER, B; HAUGUENAUER, L. Made in Brazil: desafios

competitivos para a indústria. Rio de Janeiro: Campus, 1997.

HOOG, Wilson Alberto Zappa; CARLIN, Everson Luiz Breda. Manual de

Auditoria Contábil. 3ª ed. Curitiba: Juruá, 2009

JAMIL, G.L. Aspectos do Ambiente Gerencial e seus Impactos no uso dos

Sistemas de Inteligência Competitiva para Processos Decisórios. In:

Perspectivas em Ciência da Informação, v. 6, n. 2, jul./dez. 2001.disponível em

43

http://www.eci.ufmg.br/pcionline/include/getdoc.php?id=560&article=366&mode

=pdf. Acessado em 12 de novembro de 2014.

OLIVEIRA, Luís Martins; PEREZ JR., José Hernandez; SILVA, Carlos Alberto

dos Santos. Controladoria Estratégica:5ª ed. São Paulo: Atlas, 2009.

OLIVEIRA, Luís Martins & DINIZ FILHO, André. Curso Básico de Auditoria.

São Paulo: Atlas, 2001.

PAULA, Maria Goreth Miranda Almeida. Auditoria Interna – Embasamento

Conceitual e Suporte Tecnológico. São Paulo: Atlas, 1999.

SÁ, Antônio L. de. Curso de Auditoria, 10 Ed. São Paulo: Atlas, 2010.

SEIFFERT, Mari Elizabeth Bernardini. Auditoria de Sistemas de Gestão. São

Paulo: Atlas, 2013.

The ISO 9000/9001 guide http://www.ileaf.com/isoguide.html

VIEGAS, Otávio A.P.; Gestão da Qualidade 2004. Disponível em:

http://www.viegas.adm.br/qualidade/tqm1.htm, acesso em: 08 de dezembro de

2014.