Embed Size (px)

DESCRIPTION

TÜRKİYE KAMU HASTANELERİ KURUMU Finans Hizmetleri Başkan Yardımcılığı Döner Sermaye, Bütçe ve Muhasebe Uygulamaları Daire Başkanlığı Mevzuat Birimi Birim Sorumlusu Mustafa SEVİNDİK. DÖNER SERMAYE UYGULAMALARI. - PowerPoint PPT Presentation

Citation preview

TÜRKİYE KAMU HASTANELERİ KURUMU

Finans Hizmetleri Başkan Yardımcılığı

Döner Sermaye, Bütçe ve Muhasebe Uygulamaları Daire Başkanlığı

Mevzuat BirimiBirim Sorumlusu

Mustafa SEVİNDİK

DÖNER SERMAYE UYGULAMALARI

TÜRKİYE KAMU HASTANELERİ KURUMU

663 Sayılı Sağlık Bakanlığı Ve Bağlı Kuruluşlarının Teşkilat ve Görevleri Hakkında Kanun Hükmünde Kararname’nin

29 uncu maddenin (1) fıkrası si gereği, Sağlık Bakanlığına Bağlı Kuruluş Olarak kurulmuştur.

(02.11.2011 Tarihli ve 28103 Sayılı R.G.)

663 Sayılı KHK nin 36 ncı Maddesinin 4 üncü fıkrasında;

“Hizmet birimlerinin görev tanımları, yetki ve sorumlulukları ile çalışma usûl ve esasları

Bakanlıkça çıkarılacak yönetmelikle belirlenir.”

Hükmü Yer Almaktadır.

FİNANS HİZMETLERİ BAŞKAN YARDIMCILIĞI

Sağlık Bakanlığı Bağlı Kuruluşları Hizmet Birimlerinin Görevleri İle Çalışma Usul Ve Esasları Hakkında Yönetmeliğin

9 uncu maddesinin (b) bendi gereği kurulmuştur.

(07.03.2012 Tarihli ve 28229 Sayılı R.G.)

FİNANS HİZMETLERİ BAŞKAN YARDIMCILIĞININ GÖREVLERİ ARASINDA

Yönetmeliğin 9 uncu maddesinin (b) bendinin 2 inci fıkrasında;

. . . ‘’Sağlık kuruluşlarının döner sermaye bütçe ve muhasebe işlemlerini düzenlemek, yürütülmesini sağlamak.’’ . . .

Hükmü Yer Almaktadır.

DÖNER SERMAYE, BÜTÇE VE MUHASEBE UYGULAMALARI DAİRE BAŞKANLIĞI

Türkiye Kamu Hastaneleri Kurumu Merkez Teşkilatı Görev ve Çalışma Usul ve Esasları Hakkında Yönerge’nin 9 uncu maddesinin (1) fıkrasının (c) bendi gereği

kurulmuş ve aynı bentte görev tanımlaması yapılmıştır.

(19.03.2012 Tarihli ve 1 Sayılı Bakanlık Makamı Onayı)

DÖNER SERMAYE, BÜTÇE VE MUHASEBE UYGULAMALARI DAİRE BAŞKANLIĞI

GÖREVLERİ

1) DÖNER SERMAYE BÜTÇE İŞLEMLERİNİ YÜRÜTMEK: Türkiye Kamu Hastaneleri Kurumuna bağlı 2 inci ve 3 üncü basamak sağlık tesisleri ile Ağız ve Diş Sağlığı Merkezlerine;

-Döner Sermaye Bütçesi Tahsisi -Ek Bütçe Tahsisi -Bölümler Arası Aktarma -Bölüm İçi Aktarma

663 Sayılı Sağlık Bakanlığı Ve Bağlı Kuruluşlarının Teşkilat ve Görevleri Hakkında Kanun Hükmünde Kararname’nin 31’nci maddesinin (d) bendi, (02.11.2012 / 28103 R.G.)

Döner Sermayeli İşletmeler Bütçe ve Muhasebe Yönetmeliği’nin 4 üncü maddesi, (01.05.2007 /26509 R.G.)

106 Sayılı Sağlık Bakanlığına Bağlı Sağlık Kurumları İle Esenlendirme (Rehabilitasyon) Tesislerine Verilecek Döner Sermaye Hakkındaki 209 Sayılı Kanun Gereğince İşletme, İdare Ve Muhasebe İşlerine Dair Yönetmeliğin 34 üncü ve 36 ncı maddesi, (02.09.1961 / 10896 Sayılı R.G.)

Hükümleri gereği yapılmaktadır.

SAĞLIK TESİSLERİ ; 4734 Sayılı Kamu İhale Kanunu’nun 5. maddesinin son paragrafı gereği, Döner Sermayeli İşletmeler;Ödeneği olmayan hiçbir iş için ihaleye çıkamaz. Onaylı yılı bütçe tertiplerindeki ödenekleri aşamaz.

Bu durumdan;Döner Sermayeli İşletmeler Bütçe ve Muhasebe Yönetmeliği’nin 9. maddesinin (4). fıkrası gereği, işletmenin harcama yetkilisi sorumludur. (01.05.2007/26509 RG)

BÜTÇE İŞLEMLERİ; Daire Başkanlığımızca sevk ve idare edilen Web tabanlı Döner Sermaye Bütçe Sistemi üzerinden web ortamından yapılmaktadır.

Sistemin; Bakım-Onarımı, Geliştirilmesi, Sisteme teknik destek sağlanması Daire başkanlığımızca yapılmaktadır. Sistemin tahminen aktif olarak 2.000 kullanıcısı vardır.

BÜTÇE – GELİR/GİDER KARŞILAŞTIRMALARI

2012 Yılı SGK Götürü Bedel : 15,5 Milyar

2012 Yılı Döner Sermaye Bütçesi : 17,8 Milyar 2012 Yılı Gelir Gerçekleşme (Tahmini) : 17,3 Milyar 2012 Yılı Gider Gerçekleşme (Tahmini) : 17,5 Milyar

2013 Yılı SGK Götürü Bedel (Tahmini) : 17 Milyar

2013 Yılı Döner Sermaye Gelir Bütçesi : 18 Milyar2013 Yılı Döner Sermaye Gider Bütçesi : 16,5 Milyar2013 Yılı Gider Bütçesi Dengeleme Payı: 1,5 Milyar

İlk defa 2013 Yılında; Nakit girişli döner sermaye bütçesi uygulamasına geçilmiştir.

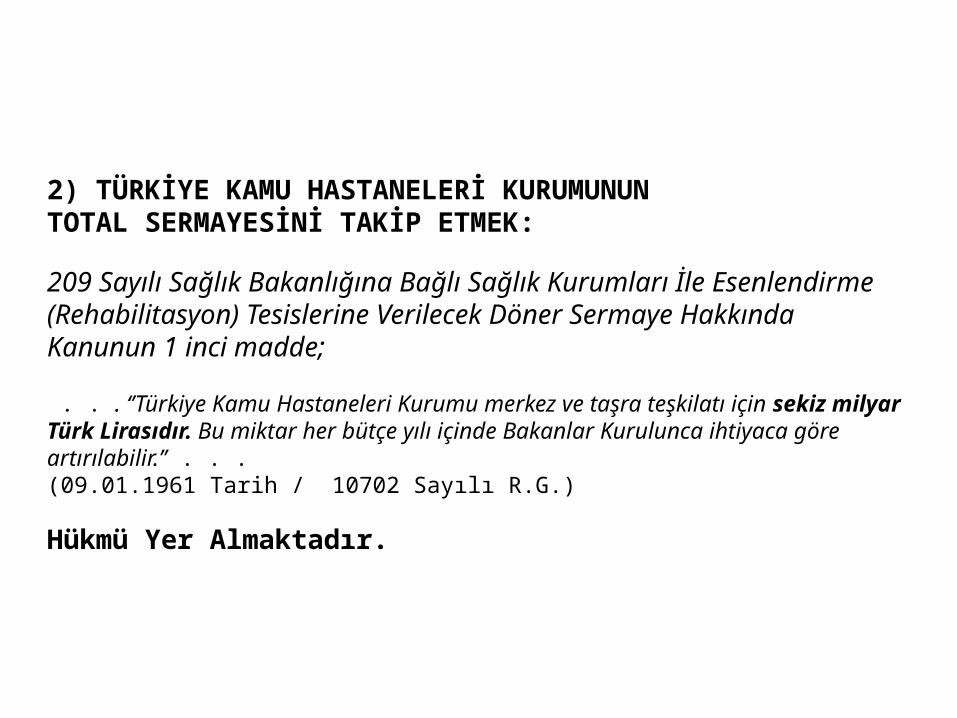

2) TÜRKİYE KAMU HASTANELERİ KURUMUNUN TOTAL SERMAYESİNİ TAKİP ETMEK:

209 Sayılı Sağlık Bakanlığına Bağlı Sağlık Kurumları İle Esenlendirme (Rehabilitasyon) Tesislerine Verilecek Döner Sermaye Hakkında Kanunun 1 inci madde;

. . . ‘’Türkiye Kamu Hastaneleri Kurumu merkez ve taşra teşkilatı için sekiz milyar Türk Lirasıdır. Bu miktar her bütçe yılı içinde Bakanlar Kurulunca ihtiyaca göre artırılabilir.’’ . . . (09.01.1961 Tarih / 10702 Sayılı R.G.)

Hükmü Yer Almaktadır.

TÜRKİYE KAMU HASTANELERİ KURUMUNUN SERMAYE HAREKETİ

Tahsis Edilen Sermaye : 8 MilyarMevcut Sermaye : 5,8 Milyar

Döner Sermayeli İşletmelerin;

Yıl Sonunu Karları; Öncelikle, önceki yıllardan devir eden zararla mahsup edilir.Artan kısmı işletme sermayesine ilave edilir.

3) DÖNER SERMAYELİ İŞLETMELERİN 4734 SAYILI KAMU iHALE KANUNUN 62 NCİ MADDESİNİN (I) BENDİ UYARINCA BİRLİKLERDEN GELEN İZİN TALEPLERİNİ DEĞERLENDİRMEK VE GEREKLİ İŞLEMLERİ YAPMAK:

4734 Sayılı Kamu İhale Kanunu’nun 62’inci maddesinin (ı) bendinde; “ Bu Kanunun 21 nci ve 22 nci maddelerindeki parasal limitler dahilinde yapılacak harcamaların yıllık toplamı, idarelerin bütçelerine bu amaçla konulacak ödeneklerin %10'unu Kamu İhale Kurulunun uygun görüşü olmadıkça aşamaz.” (22.01.2002 / 24648 R.G.)

Hükmü Yer Almaktadır. Döner sermayeli sağlık tesisleri, yılı onaylı bütçelerinin, Yapım - Mal - Hizmet sınıflamalarındaki gider tertiplerine konulan bütçenin %10’u kadar doğrudan temin yoluyla mal, malzeme ve hizmet alımı yapabilirler. Bu miktarın bir fatura bedeli;

21-F (144.103 TL) Pazarlık Usulü22-D (B.Şehir Belediyesi Sınırları İçerisinde 43.228 TL / Diğer Yerlerde 14.403 TL) D.Temin

İşletmeler Bu Oranı Aşmak İhtiyacı Duyduklarında;-Dairemizden limit artırımı talebinde bulunurlar. -İşletmelerin talebi KİK’e resmi yazı ile iletir. -KİK’den gelen cevaba göre işlem tesis edilir.

4) DÖNER SERMAYELİ İŞLETMELER ARASINDA BORÇ VEYA KARŞILIKSIZ KAYNAK AKTARIMI İŞLEMLERİNİ YÜRÜTMEK:

209 Sayılı Kanunun 5 nci maddesinin 8 nci paragrafında ; ‘’Döner sermayeli işletmelerin malî imkânı elverişli olanlarından, malî durumu yetersiz olanlara karşılıksız veya borç olarak kaynak aktarmaya Sağlık Bakanı yetkilidir.’’

Hükmü Yer Almaktadır.

Bu nedenle; Mali durumu iyi olan döner sermayeli işletmeden, mali durumu kötü olan döner sermayeli işletmeye Başkanlık Makamının Onayı ile borç para verilir. Yıl sonuna kadar borç alan işletme borcunu ödeyemez ise Başkanlık Makamının Onayı ile verilen borç karşılıksız kaynak aktarımına dönüştürülür.

(Bakanlık Makamının 30.04.2012 tarihli ve 5147 sayılı OLUR’U)

Borç veren işletme gider kaydıBorç alan işletme gelir kaydı yapmaktadır.

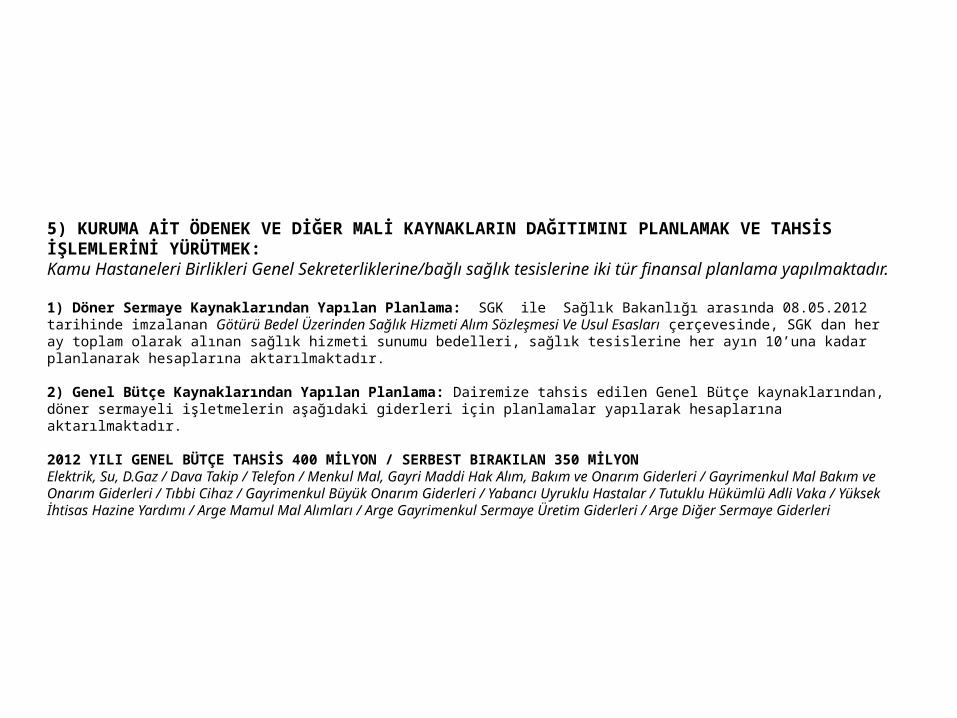

5) KURUMA AİT ÖDENEK VE DİĞER MALİ KAYNAKLARIN DAĞITIMINI PLANLAMAK VE TAHSİS İŞLEMLERİNİ YÜRÜTMEK: Kamu Hastaneleri Birlikleri Genel Sekreterliklerine/bağlı sağlık tesislerine iki tür finansal planlama yapılmaktadır.

1) Döner Sermaye Kaynaklarından Yapılan Planlama: SGK ile Sağlık Bakanlığı arasında 08.05.2012 tarihinde imzalanan Götürü Bedel Üzerinden Sağlık Hizmeti Alım Sözleşmesi Ve Usul Esasları çerçevesinde, SGK dan her ay toplam olarak alınan sağlık hizmeti sunumu bedelleri, sağlık tesislerine her ayın 10’una kadar planlanarak hesaplarına aktarılmaktadır.

2) Genel Bütçe Kaynaklarından Yapılan Planlama: Dairemize tahsis edilen Genel Bütçe kaynaklarından, döner sermayeli işletmelerin aşağıdaki giderleri için planlamalar yapılarak hesaplarına aktarılmaktadır.

2012 YILI GENEL BÜTÇE TAHSİS 400 MİLYON / SERBEST BIRAKILAN 350 MİLYONElektrik, Su, D.Gaz / Dava Takip / Telefon / Menkul Mal, Gayri Maddi Hak Alım, Bakım ve Onarım Giderleri / Gayrimenkul Mal Bakım ve Onarım Giderleri / Tıbbi Cihaz / Gayrimenkul Büyük Onarım Giderleri / Yabancı Uyruklu Hastalar / Tutuklu Hükümlü Adli Vaka / Yüksek İhtisas Hazine Yardımı / Arge Mamul Mal Alımları / Arge Gayrimenkul Sermaye Üretim Giderleri / Arge Diğer Sermaye Giderleri

6) DÖNER SERMAYELİ İŞLETMELERİN MUHASEBE HESAP KAYITLARININ MERKEZİ YAPIDA İZLENMESİ İÇİN GEREKLİ TEDBİRLERİ ALMAK: Döner sermayeli sağlık tesislerinin (800 tesis), kamu hastane birlikleri merkezlerinin (87 birlik) muhasebe kayıtlarının sağlık kurumları döner sermaye saymanlıklarınca girildiği (200 saymanlık), raporlandığı ve izlendiği web tabanlı Tek Düzen Muhasebe Sistemi (TDMS) Daire Başkanlığımızca sevk ve idare edilmektedir.

Sistem, muhasebe birimi tarafından 2004 yılında yazdırılmıştır. 2005 yılında tüm saymanlıklarda fiilen kullanılmaya başlanmıştır.

-Sistemin yazılımının geliştirilmesi-Sisteme yeni mali raporlar konulması-Günümüz şartlarına uyarlanması-Bakım ve Onarımının Yapılması

Dairemizce sağlanmaktadır. Sistemin aktif olarak 3.700 kullanıcısı vardır.

663 Sayılı KHK nın 31 inci maddesi; “(1) Genel sekreterin görevleri şunlardır:”

(g) bendi;“İlgili mevzuat çerçevesinde birlik gelirlerinin tahakkuk ettirilmesini, gelir ve alacakların takip ve tahsili ile harcama işlemleri ve muhasebe hizmetlerinin yürütülmesini sağlamak.”

Geçici 7 nci maddesi;“(1) Bağlı kuruluşlara devredilen sağlık kuruluşlarında muhasebe hizmetlerini yürüten ve Maliye Bakanlığı kadrolarında bulunan personelden ihtiyaç duyulanlar, kurumların talebi ve Maliye Bakanlığının uygun görüşü üzerine, bu maddenin yayımı tarihinden itibaren üç yılı geçmemek üzere görev yapmaya devam eder. Bu şekilde görevlendirilen personele döner sermayeden herhangi bir ödeme yapılmaz.” Hükümlerini içermektedir.

Bu nedenle; Maliye Bakanlığı ile resmi yazışmalar yapılarak, 02.11.2014 tarihine kadar muhasebe iş ve işlemlerinin devir alınacağı taahhüdünde bulunulmuştur.

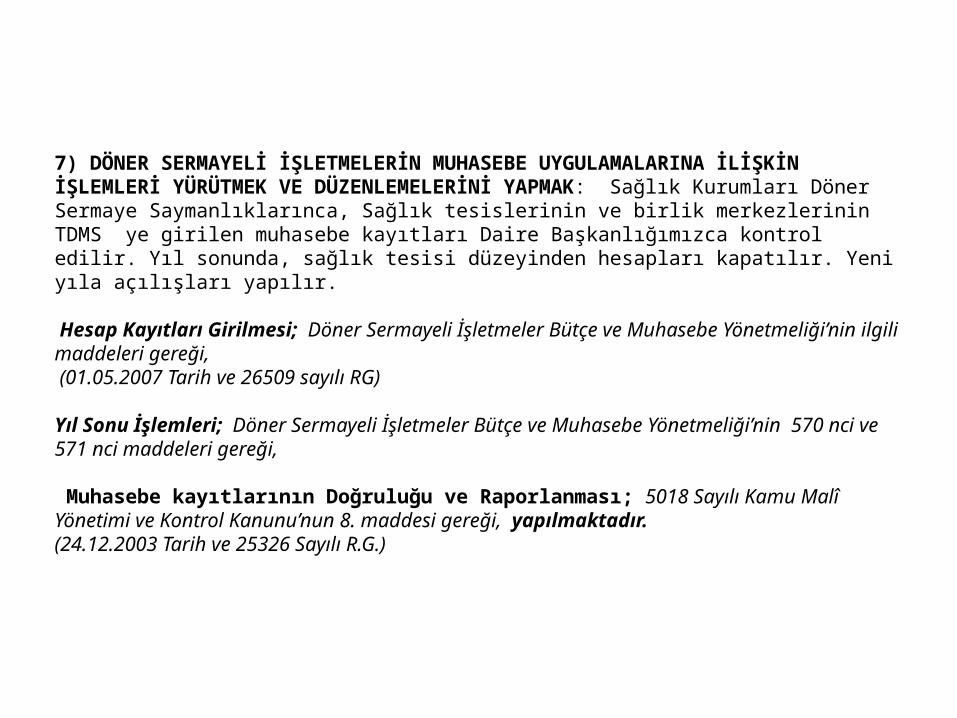

7) DÖNER SERMAYELİ İŞLETMELERİN MUHASEBE UYGULAMALARINA İLİŞKİN İŞLEMLERİ YÜRÜTMEK VE DÜZENLEMELERİNİ YAPMAK: Sağlık Kurumları Döner Sermaye Saymanlıklarınca, Sağlık tesislerinin ve birlik merkezlerinin TDMS ye girilen muhasebe kayıtları Daire Başkanlığımızca kontrol edilir. Yıl sonunda, sağlık tesisi düzeyinden hesapları kapatılır. Yeni yıla açılışları yapılır.

Hesap Kayıtları Girilmesi; Döner Sermayeli İşletmeler Bütçe ve Muhasebe Yönetmeliği’nin ilgili maddeleri gereği, (01.05.2007 Tarih ve 26509 sayılı RG)

Yıl Sonu İşlemleri; Döner Sermayeli İşletmeler Bütçe ve Muhasebe Yönetmeliği’nin 570 nci ve 571 nci maddeleri gereği,

Muhasebe kayıtlarının Doğruluğu ve Raporlanması; 5018 Sayılı Kamu Malî Yönetimi ve Kontrol Kanunu’nun 8. maddesi gereği, yapılmaktadır.(24.12.2003 Tarih ve 25326 Sayılı R.G.)

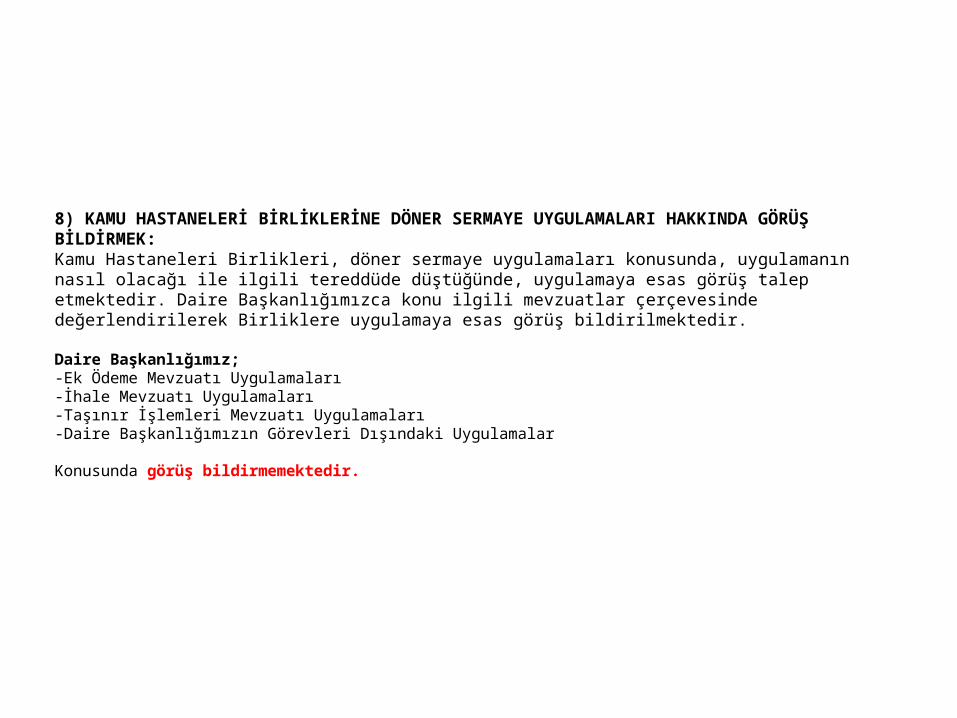

8) KAMU HASTANELERİ BİRLİKLERİNE DÖNER SERMAYE UYGULAMALARI HAKKINDA GÖRÜŞ BİLDİRMEK:Kamu Hastaneleri Birlikleri, döner sermaye uygulamaları konusunda, uygulamanın nasıl olacağı ile ilgili tereddüde düştüğünde, uygulamaya esas görüş talep etmektedir. Daire Başkanlığımızca konu ilgili mevzuatlar çerçevesinde değerlendirilerek Birliklere uygulamaya esas görüş bildirilmektedir.

Daire Başkanlığımız;-Ek Ödeme Mevzuatı Uygulamaları -İhale Mevzuatı Uygulamaları-Taşınır İşlemleri Mevzuatı Uygulamaları-Daire Başkanlığımızın Görevleri Dışındaki Uygulamalar

Konusunda görüş bildirmemektedir.

DAİRE BAŞKANLIĞIMIZ;

-Finans Yönetimi Uygulamaları-Muhasebe Uygulamaları-Bütçe Uygulamaları-Finansal Planlama uygulamaları

Konularında ve bu uygulamalar kapsamında, döner sermaye gelirlerinden hangi ödemelerin yapılıp yapılamayacağı konularında görüş bildirmektedir.

DÖNER SERMAYE MEVZUATI

Döner Sermaye Uygulamalarının Ana Mevzuatı;

209 Sayılı Kanun (09.01.1961 / 10702 R.G) Bu kanuna dayanak olarak çıkarılan 106 Sayılı Yönetmelik (02.09.1961 / 10896 R.G.)

5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu (24.12.2003 / 25326 R.G.)Bu kanuna dayanak olarak çıkarılan Döner Sermayeli İşletmeler Bütçe ve Muhasebe Yönetmeliği (01.05.2007 / 26509 R.G.)

Bunun Yanı Sıra;663 Sayılı Kanun Hükmünde Kararname (02.11.2011 / 28103 R.G.) 4734 Sayılı Kamu İhale Kanunu (22.01.2002 / 24648 R.G.)

İlgili Diğer Kanunlar-Yönetmelikler-Tebliğler-Genelgeler vb.

MEVZUAT HİYERARŞİSİ

Anayasanın 2 inci maddesinde;

Türkiye Cumhuriyeti’nin Hukuk devleti olduğu belirtilmektedir.

Bu nedenle; İnsanların, kamu kurum ve kuruluşlarınınİş ve işlemlerinde uymak zorunda oldukları bir hiyerarşi bulunmaktadır.

MEVZUAT HİYERARŞİSİ

1982 Anayasa’sına Normlar Hiyerarşisi Çerçevesinde Baktığımızda;

1. Anayasa2. Usulüne Göre Yürürlüğe Konulmuş Milletlerarası Andlaşmalar3. Kanunlar 4. KHK5. Tüzükler6. Yönetmelikler 7. Adsız Düzenleyici İşlemler (Genel Tebliğler, Tebliğler, Genelgeler v.b.)

Şeklinde bir sıralama olduğu görülmektedir.

AYNI STATÜDEKİ DÜZENLEMELERİN AYNI HUSUSLARDA FARKLI HÜKÜMLER İÇERMESİ

Yürürlükte bulunan iki ayrı kanun, aynı olayla ilgili farklı düzenlemeler içeriyorsa;

Sonraki kanunda yer alan hükümler uygulanır.

Aynı konuda esas maddelerle geçici maddeler arasında çelişki var ise;

Geçici madde hükümleri esas maddeden önce uygulanırlar.

9) DÖNER SERMAYE MERKEZ İŞLETMESİNE AİT İŞLEMLERİ YÜRÜTMEK Türkiye Kamu Hastaneleri Kurumu merkezine döner sermaye kaynaklarından yapılan her türlü giderlerin gerçekleştirilmesi, taşra teşkilatına Genel Bütçe kaynaklarından yapılan giderlerin gerçekleştirilmesi iş ve işlemleri Daire Başkanlığımızca yürütülmektedir.

209 Sayılı Kanunun 4 ncü maddesinde; “(Değişik:11/10/2011-KHK-663/58 md.) Bakanlık ve bağlı kuruluşların merkezinde, muhasebe iş ve işlemleri yürütmek ve malî yılın sonundan itibaren 4 ay içerisinde işletmelerin umumi bilançolarını konsolide ederek Sayıştay’a ve Maliye Bakanlığına göndermek üzere merkez döner sermaye saymanlıkları kurulur.” Hükmü Yer Almaktadır.

Bu nedenle; Bakanlık Makamının 27.02.2012 Tarihli ve 2 Sayılı OLUR’U ile Türkiye Kamu Hastaneleri Kurumu Merkezinde 19.03.2012 tarihinde döner sermayeli işletme kurulmuştur. Maliye Bakanlığı ile yapılan resmi yazışmalar ve görüşmeler neticesinde, İşletmeye Muhasebe Yetkilisi ataması yapılmıştır.

Başkanlık Makamının 05.04.2012 tarihli OLUR’U ile

Türkiye Kamu Hastaneleri Kurumu Merkezi Döner Sermaye Giderleri Türkiye Kamu Hastaneleri Kurumu Taşra Genel Bütçe Giderleri

Gider Gerçekleştirme GörevlisiSayın Ali GAZİ (Döner Sermaye, Bütçe Muhasebe Uygulamaları DB)

Harcama YetkilisiSayın Uzm.Dr.Orhan KOÇ (Finans Hizmetleri Başkan Yardımcısı)

BENİ SABIRLA DİNLEDİĞİNİZ VE

BURAYA GELDİĞİNİZ İÇİN

HEPİNİZE TEŞEKKÜR EDER SAYGILAR SUNARIM