Embed Size (px)

Citation preview

PROGRAMME DE FORMATION CONTINUE 2007

Dossier de documents « DOC 5 »

Innovation, propriété intellectuelle et politique industrielle

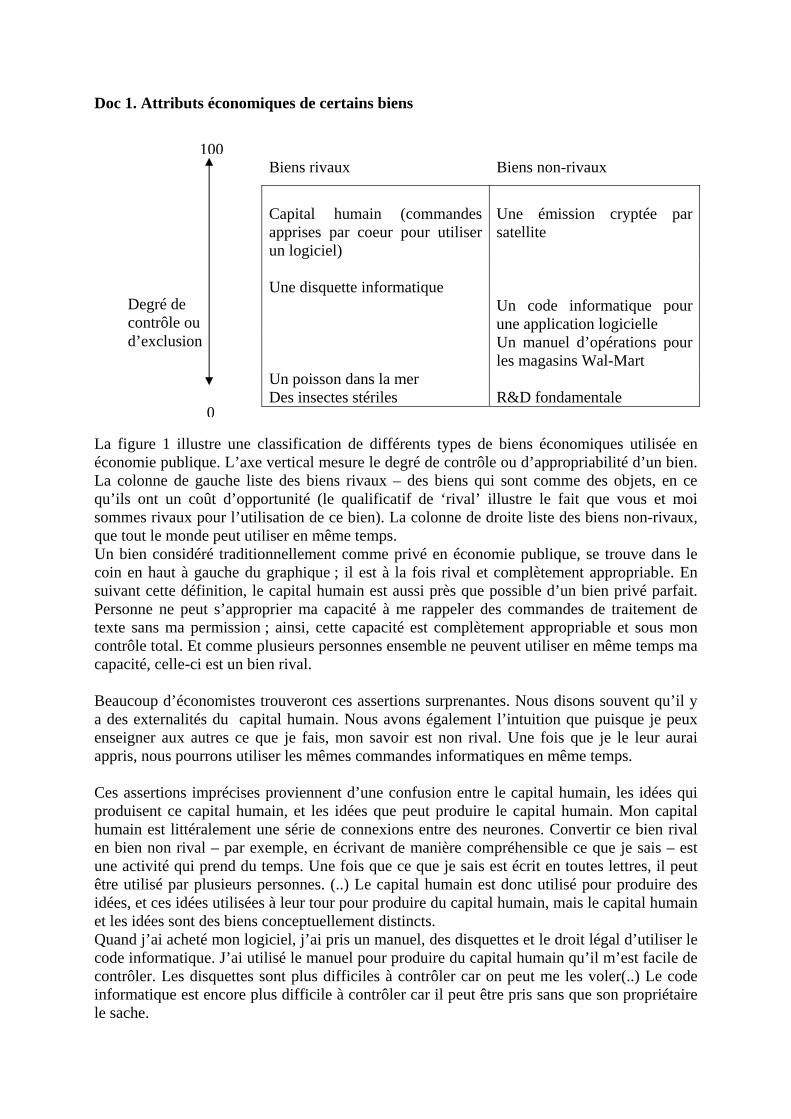

Doc 1. Attributs économiques de certains biens (Source : Romer, Paul, « Two strategies for Economic Development : Using Ideas and Producing Ideas », Proceedings of the World Bank Annual conference on development economics 1992, World Bank Economic Review supplement, pp.63-91, 1993)

Doc 2. Typologie des innovations (Source : INSEE, Innovation et niveau technologique des entreprises industrielles françaises, in l’Economie Française, Comptes et dossiers 2006-2007)

Doc 3. Les raisons qui poussent les entreprises à innover (Source : INSEE, ibidem)

Doc 4. Types d’innovation par industrie, 1997-1999 (Source : Duguet, Emmanuel et Claire Lelarge, Les brevets incitent-ils les entreprises industrielles à innover ? Economie et Statistique, 380 :35-61,2004) Doc 5. Innovation et jugement sur la propriété intellectuelle, 1997-1999 (Source : Duguet, Emmanuel et Claire Lelarge, ibidem) Doc 6 L’histoire de QWERTY Source : David, Paul, « Clio and the Economics of QWERTY », American Economic Review,75(2) :332-337, Mai 1985 (version française par E. Zeitlin, Réseaux, revue du CENT, Janvier-Février 1998, pp.9-21.)

Doc 7. La propriété intellectuelle sur les logiciels.

(Source : Caillaud, Bernard, La propriété intellectuelle sur les logiciels, Rapport CAE 41 Propriété intellectuelle, pp.113-170, 2003).

Doc 8. le cas de Microsoft

Doc 9. L’industrialisation de Taïwan

(Source : Romer, Paul, ibidem)

Doc 1. Attributs économiques de certains biens

Biens rivaux Biens non-rivaux

Capital humain (commandes apprises par coeur pour utiliser un logiciel)

Une émission cryptée par satellite

Une disquette informatique

Un code informatique pour une application logicielle

Un manuel d’opérations pour les magasins Wal-Mart

Un poisson dans la mer Des insectes stériles R&D fondamentale

La figure 1 illustre une classification de différents types de biens économiques utilisée en économie publique. L’axe vertical mesure le degré de contrôle ou d’appropriabilité d’un bien. La colonne de gauche liste des biens rivaux – des biens qui sont comme des objets, en ce qu’ils ont un coût d’opportunité (le qualificatif de ‘rival’ illustre le fait que vous et moi sommes rivaux pour l’utilisation de ce bien). La colonne de droite liste des biens non-rivaux, que tout le monde peut utiliser en même temps. Un bien considéré traditionnellement comme privé en économie publique, se trouve dans le coin en haut à gauche du graphique ; il est à la fois rival et complètement appropriable. En suivant cette définition, le capital humain est aussi près que possible d’un bien privé parfait. Personne ne peut s’approprier ma capacité à me rappeler des commandes de traitement de texte sans ma permission ; ainsi, cette capacité est complètement appropriable et sous mon contrôle total. Et comme plusieurs personnes ensemble ne peuvent utiliser en même temps ma capacité, celle-ci est un bien rival. Beaucoup d’économistes trouveront ces assertions surprenantes. Nous disons souvent qu’il y a des externalités du capital humain. Nous avons également l’intuition que puisque je peux enseigner aux autres ce que je fais, mon savoir est non rival. Une fois que je le leur aurai appris, nous pourrons utiliser les mêmes commandes informatiques en même temps. Ces assertions imprécises proviennent d’une confusion entre le capital humain, les idées qui produisent ce capital humain, et les idées que peut produire le capital humain. Mon capital humain est littéralement une série de connexions entre des neurones. Convertir ce bien rival en bien non rival – par exemple, en écrivant de manière compréhensible ce que je sais – est une activité qui prend du temps. Une fois que ce que je sais est écrit en toutes lettres, il peut être utilisé par plusieurs personnes. (..) Le capital humain est donc utilisé pour produire des idées, et ces idées utilisées à leur tour pour produire du capital humain, mais le capital humain et les idées sont des biens conceptuellement distincts. Quand j’ai acheté mon logiciel, j’ai pris un manuel, des disquettes et le droit légal d’utiliser le code informatique. J’ai utilisé le manuel pour produire du capital humain qu’il m’est facile de contrôler. Les disquettes sont plus difficiles à contrôler car on peut me les voler(..) Le code informatique est encore plus difficile à contrôler car il peut être pris sans que son propriétaire le sache.

100

0

Degré de contrôle ou d’exclusion

Comme la non-rivalité et le contrôle limité sont corrélés en pratique, ils sont rarement distingués dans des conversations informelles sur les idées. Mais leur différence pour l’analyse économique est grande. Des firmes privées vivent en écrivant et vendant très chers des codes informatiques ; aussi, elles doivent être capables d’assurer quelque contrôle sur le code. Or, le code informatique est la quintessence du bien non-rival. La plupart des idées ayant une importance économique sont dans le coin en haut à droite du graphique. Ils sont non-rivaux et en partie, contrôlables. Tout autres sont les biens dans le coin en bas à gauche, ceux qui sont rivaux mais impossibles à contrôler. Seule une personne peut manger un poisson. Les insectes stériles, utilisés pour contenir une maladie phytosanitaire en sont un autre exemple. (..) Comme il est très difficile d’établir des droits de propriété, le marché est dans ce cas, inefficace. On sur-pêche les poissons et on ne produit pas assez d’insectes stériles. Dans ce cas, les implications politiques sont claires. Des droits de propriété doivent être offerts lorsque c’est possible – par exemple, des permis échangeables pour attraper des poissons. Lorsque c’est impossible, comme pour le cas des insectes, le gouvernement doit offrir ce bien et taxer pour récupérer les coûts. (..)° La définition formelle du bien public utilisé par les économistes apparaît dans le coin en bas à droite : c’est un bien qui est à la fois non rival et non contrôlable. La R&D fondamentale est le meilleur exemple d’un bien public. (..) Dans la colonne de gauche (les biens rivaux), l’implication de politique économique est de créer des droits de propriété lorsque c’est possible. Pour les biens non-rivaux, ce n’est pas si évident.

Source : Romer, Paul, « Two strategies for Economic Development : Using Ideas and Producing Ideas », Proceedings of the World Bank Annual conference on development economics 1992, World Bank Economic Review supplement, pp.63-91, 1993

des filiales étrangères à l’activité industrielle générale, et sont par construction forte-ment dépendants de la taille du pays d’accueil, les petits pays recevant proportionnelle-ment davantage de R&D étrangère.

Au final, le constat reste celui d’un positionnement moyen de la France en matière d’in-novation et de R&D, qui conduit à s’interroger sur sa capacité à se maintenir à proximitéde la frontière technologique. Cette interrogation invite à s’intéresser plus en détail à larépartition des entreprises françaises entre entreprises innovantes et imitatrices. Quisont ces entreprises innovantes ? Leur comportement découle-t-il bien de leur position-nement par rapport à la frontière technologique ? Des éclairages sur ces questions sontpossibles à partir de données d’enquête, mais ceci suppose d’abord de mieux préciser leconcept d’innovation.

Doc2. Qu’est-ce qu’innover pour une entreprise ? Quelles sontcelles qui innovent ?

Typologie des innovationsCerner le concept d’innovation est malaisé. Si l’innovation est présente dans tous lessecteurs de l’économie (services publics, santé, éducation), nous ne nous intéressons iciqu’à l’innovation des entreprises. Par ailleurs, une entreprise peut apporter des change-ments très divers à ses méthodes de travail, à l’utilisation qu’elle fait de ses facteurs deproduction et aux types de biens qu’elle produit, dans le but d’améliorer sa productivitéou ses résultats commerciaux (encadré 1). Il serait très difficile de chercher à collecterde l’information sur tous ces aspects très hétérogènes et de les analyser simultanément.

Le manuel d’Oslo, élaboré par l’OCDE (1997), propose un cadre conceptuel pour l’in-novation et des définitions permettant d’appréhender statistiquement l’innovation tech-nologique, en distinguant innovation de procédé et innovation de produit.

L’innovation technologique de procédé correspond à l’adoption de méthodes de produc-tion nouvelles ou sensiblement améliorées (au moins pour l’entreprise). Ces méthodespeuvent impliquer des modifications portant sur l’équipement ou l’organisation de laproduction. Elles permettent la production de produits nouveaux pour l’entreprise ouaméliorés, impossibles à obtenir à l’aide des installations ou des méthodes classiques, oud’augmenter le rendement dans la production des produits existants. Elles peuvent enfinconférer davantage de souplesse à la production, abaisser les coûts ou bien encore ré-duire les déchets, les atteintes à l’environnement, les coûts de conception des produits ouaméliorer les conditions du travail. De manière générale, l’entreprise qui introduit uneinnovation de procédé vise à obtenir des avantages de coût afin d’accroître ses parts demarché ou ses profits pour les produits concernés.

Un produit technologiquement nouveau est un produit dont les caractéristiques ou lesutilisations prévues présentent des différences significatives par rapport à ceux produitsantérieurement. De telles innovations peuvent faire intervenir des technologies radicale-ment nouvelles, ou reposer sur l’association de technologies existantes dans de nouvel-les applications. Un produit technologiquement amélioré est un produit existant dont lesperformances sont sensiblement augmentées ou améliorées. L’innovation de produitvise à créer de nouveaux marchés, sur lesquels l’entreprise innovante sera temporaire-ment en situation de monopole.

http://www.insee.fr/fr/ffc/docs_ffc/ECOFRA06b.PDFr

Cependant, la distinction entre innovation de procédé et innovation de produit n’est pastoujours facile à opérer5 : il est par exemple fréquent qu’un produit nouveau requière,pour être fabriqué, des méthodes de production également innovantes. De plus, dans lesservices, la distinction entre produit et procédé n’est pas toujours possible. De manièregénérale, la réflexion conceptuelle est moins avancée pour l’innovation dans le secteurdes services et le manuel d’Oslo est encore fortement marqué par une vision « indus-trielle » de l’innovation. Il n’aborde en particulier ni l’innovation dans l’organisation niles formes d’innovation non technologiques5 : innovations à caractère esthétique (de-sign d’un objet), ou innovations de « packaging ». Cependant, ce cadre de mesure unifiéguide la collecte d’information dans de nombreux pays et il permet donc d’effectuer descomparaisons internationales (encadré 2).

Les économistes spécialistes de l’organisation industrielle s’intéressent davantage auxconséquences de l’innovation en termes de pouvoir de marché qu’à sa « nature » techno-logique, et opèrent la distinction (théorique) entre innovation majeure, « drastique », etinnovation mineure : la première est suffisante pour permettre à l’entreprise concernéed’évincer complètement ses concurrents et de s’affranchir de toute pression concurren-tielle pour le choix de ses tarifs (l’entreprise fixe alors un prix de monopole). La secondene lui permet pas d’y échapper entièrement, et elle doit alors vendre ses produits à unprix inférieur à celui qu’elle aurait fixé si elle avait été seule sur son marché.

Enfin, d’autres analyses mettent en avant le type d’information que l’entreprise mobilisepour innover, c’est-à-dire pour modifier son comportement, et le degré de « risque »qu’elles prennent ; c’est cette dernière dimension qui est analysée plus en détail dans lesétudes empiriques qui suivent. Les entreprises qui se contentent d’appliquer les connais-sances et techniques mises en œuvre par d’autres entreprises sont qualifiées d’imitatri-ces. Au contraire, les entreprises véritablement innovatrices sont celles qui cherchent àproduire des connaissances nouvelles, et qui, en cas de succès (découverte), s’appuientsur ces connaissances pour innover. C’est ici qu’intervient le concept de « frontière tech-nologique » : ce sont en effet ces dernières entreprises qui contribuent à augmenter lestock de connaissances disponibles, ou en d’autres termes à déplacer la « frontière tech-nologique » (entre ce qui est connu et ce qui reste à découvrir) de l’économie. Ces entre-prises « innovantes » supportent un risque beaucoup plus important que les entreprises« imitatrices », dans la mesure où il est possible que leur effort de recherche n’aboutisseà aucune découverte, ou alors après une durée incertaine.

La mesure de l’innovation et du niveau technologique desentreprisesLes principaux indicateurs (effort de R&D, dépôts de brevets) précédemment commen-tés à un niveau agrégé n’apportent qu’une information indirecte sur le comportementd’innovation des entreprises :

78

5. Les innovations à caractère esthétique (design d’un objet), ou les innovations de « packaging » ne sont pas pri-ses en compte. « L’innovation technologique de produit, telle est définie dans le manuel d’Oslo, exclut les chan-gements apportés à des produits qui donnent à l’acheteur un sentiment subjectif de plus grande satisfaction enraison de ses propres goûts et jugements esthétiques, ou qui répondent au souci de suivre la mode, ou encore quisont pour beaucoup le fruit de campagnes marketing » (OCDE, 1997).

http://www.insee.fr/fr/ffc/docs_ffc/ECOFRA06b.PDFr

Encadré 1Doc 3 Les raisons qui poussent les entreprises à innover

Pourquoi innover ? Des perspectives de profitaccrues…

L’origine des efforts d’innovation d’une entre-prise provient souvent de la volonté d’échapperà la concurrence des autres entreprises du sec-teur, qui l’oblige à diminuer ses prix et réduit sonprofit6. Pour cela, deux solutions s’offrent à elle,plus ou moins intéressantes selon son pouvoirde marché initial7 :

� elle se différencie de ses concurrents en pro-posant aux consommateurs un produit diffé-rent de ceux qui existent déjà, ou plusperformant. Elle est alors en situation de mo-nopole sur ce nouveau « marché », ce qui luipermet de vendre à un prix plus élevé que lesproduits « génériques » et de bénéficier d’unmarché vaste pour sa commercialisation.

� soit elle cherche à être plus compétitive queses concurrents en termes de coûts de pro-duction, afin de dégager une marge plus im-portante et davantage de profit

.… mais des coûts importants

Cependant, en regard de ces perspectives deprofit, les coûts de recherche nécessaires à la dé-couverte d’une innovation sont souvent très im-portants8. En outre, la décision d’innover est unprocessus risqué, puisqu’en général l’innova-teur n’est pas assuré à l’avance que son effortd’invention soit récompensé sur le plan com-mercial, ni même qu’il aboutisse sur le plantechnologique. Enfin, si elle ne se protège paspar un brevet, l’entreprise risque de se voircopiée par ses concurrents, d’autant plus facile-ment que l’utilisation de la découverte est :

� « non exclusive », c’est-à-dire que l’entreprisen’a pas le droit d’empêcher ses concurrentsde l’utiliser,

� « non rivale » : le savoir sur lequel se fondel’innovation est coûteux à produire, mais, àl’inverse des biens traditionnels, une fois pro-duit, il n’a pas besoin d’être dupliqué pourêtre utilisé par plusieurs, et il peut être utilisépar tous sans perdre pour autant son utilité in-trinsèque.

Finalement, l’entreprise décide d’essayer d’in-nover si les perspectives de profit sont supérieu-res à ses anticipations de coûts à innover. Lestravaux empiriques estiment généralement (voirpar exemple Scherer, 1998) que la distributiondes profits liés aux innovations est caractériséepar une très forte asymétrie. Fait corrélatif, lesprofits réalisés grâce à un petit nombre d’entreelles, celles ayant le plus grand succès commer-cial, constituent une part notable de l’ensembledes profits générés par l’ensemble des innova-tions.

Le profit généré par une innovation finit par s’é-roder à mesure que les concurrents de l’entre-prise l’imitent, car même si elle a déposé unbrevet, sa protection n’a qu’une durée limitée. Illui faut alors renouveler son effort d’innovationpour espérer conserver son avantage compétitif.Ce processus dynamique est au fondement decertains modèles macro-économiques de crois-sance, dits de « la croissance endogène », quiexpliquent la croissance économique par la dy-namique de l’innovation et du progrès technolo-gique (voir Aghion et Howitt, 1998).

Imiter ou innover ?

Toutes les entreprises n’ont pas le même niveautechnologique, c’est-à-dire qu’elles utilisent destechnologies de production de génération diffé-rentes, plus ou moins obsolètes. Deux possibili-tés s’offrent à une entreprise : soit imiter lestechnologies ou produits existants (dans la me-sure où elle n’est pas interdite par des brevets,l’imitation est peu risquée), soit essayer d’inno-ver et tenter de découvrir par elle-même un pro-duit ou un processus nouveau.

Certaines analyses avancent l’hypothèse selonlaquelle une entreprise peu avancée technologi-quement préfèrera imiter, au moins dans un pre-mier temps. D’une part, elle pourra ainsicombler rapidement son retard. D’autre part, seschances de succès, si elle tentait d’innover, se-raient minces du fait de son manque de compé-tences. Au contraire, il sera plus intéressant pourune entreprise technologiquement avancée des’engager dans de véritables activités d’innova-tion.

http://www.insee.fr/fr/ffc/docs_ffc/ECOFRA06b.PDFr

• Le montant des dépenses de R&D et le personnel alloué à ces activités renseignentsur les ressources allouées par les entreprises et les États aux activités visant à innover« réellement », c’est-à-dire à accroître le stock de connaissance en matière desciences et techniques. Mais elles ne disent rien sur les résultats de ces activités(ont-elles débouché sur une innovation ? de quel type ? de quelle importance ?). Ellesne permettent donc pas de connaître directement l’effet de l’innovation sur lacroissance économique. De plus, un grand nombre d’innovations ne proviennent pasde la R&D, en particulier dans les secteurs de services, de sorte que le montant desdépenses de R&D n’informe pas sur les activités d’innovation n’ayant pas de contenuscientifique et technique explicite.

• Les décomptes de brevets, à l’inverse des montants investis en R&D, montrent quel’effort de recherche a effectivement abouti à une invention. Il est également possiblede disposer d’une information très précise sur le type de technologie réalisée etprotégée par le brevet, alors que cette information n’est pas disponible dans lesstatistiques de dépenses de recherche. Mais cet indicateur a également ses limites. Lacouverture n’est pas totale : un grand nombre d’inventions ne sont pas brevetées. Deplus, de nombreux brevets protégeant des inventions n’étant pas mises en applicationne deviendront jamais une innovation à proprement parler.

Les enquêtes « innovation » ont été conçues pour apporter l’information non fournie parles indicateurs de R&D et de brevet. Elles visent à détecter directement les entreprisesqui ont introduit une innovation sur la période concernée. Les informations collectéesgrâce à ces enquêtes sont essentiellement qualitatives, et surtout déclaratives : en l’ab-sence d’indicateurs « objectifs » et quantifiables d’innovation, ce sont les entrepriseselles-mêmes qui estiment si leurs activités ont, ou non, abouti à des innovations.

80

Ces hypothèses impliquent également, au ni-veau sectoriel, qu’à mesure que les entreprisesdans leur ensemble rattrapent leur retard tech-nologique, la distribution des productivités de-vient de plus en plus asymétrique et concentréesur les états technologiques « avancés ». Dèslors, les mesures de politique publique qui vi-sent à diminuer les obstacles (par exemple, de fi-nancement) à l’imitation ou à l’innovationcontribueraient à augmenter le niveau technolo-gique général. Les mesures qui diminueraient le

risque inhérent aux activités véritablement inno-vantes auraient le même effet, mais n’affecte-raient que les entreprises pour lesquelles il estprofitable d’innover : leur pertinence estmoindre pour une économie « en rattrapage »que pour une économie technologiquementavancée. Enfin, plus le degré d’opportunité tech-nologique (i.e. le potentiel de progrès technolo-gique) d’un secteur est fort, plus la distributiondes niveaux technologiques est concentrée surles niveaux « avancés ».

Notes

6. Ce type d’analyse est souvent associé au nom de J. Schumpeter.

7. Voir sur ce point Arrow (1962), Gilbert et Newbery (1982), Reinganum (1989) et Boone (2000).

8. Mais une fois la connaissance produite, elle n’a pas besoin d’être reproduite, et la production des biens ou des servi-ces incorporant cette connaissance peut se faire à un coût marginal comparativement faible. Les rendements d’échellesont donc croissants : une fois la connaissance produite (à un coût très élevé le plus souvent), sa mise en application estd’autant plus profitable qu’elle se fait à grande échelle.

http://www.insee.fr/fr/ffc/docs_ffc/ECOFRA06b.PDFr

40 ÉCONOMIE ET STATISTIQUE N° 380, 2004

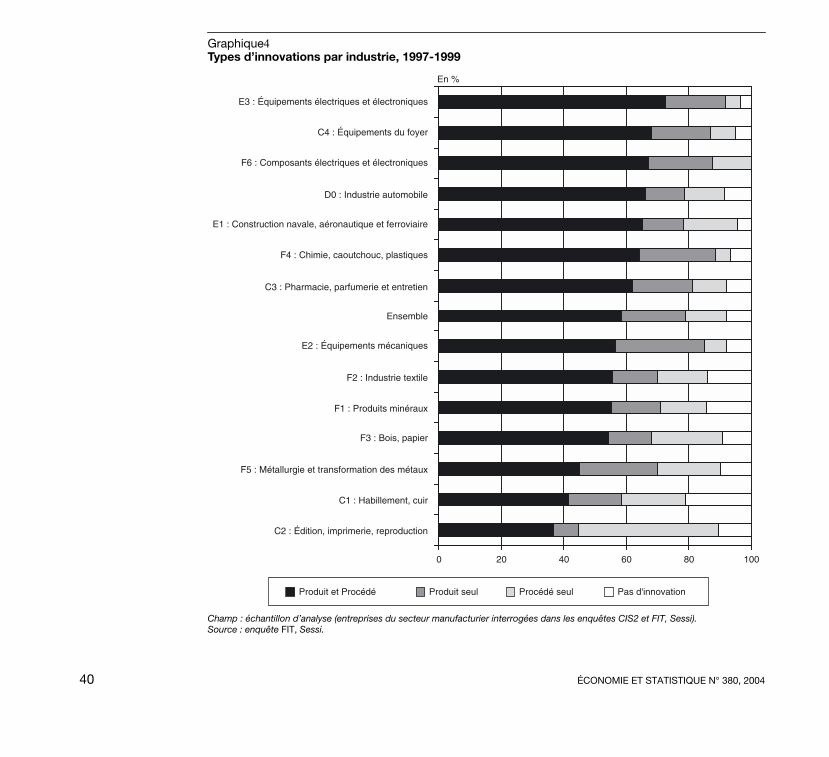

mances innovantes de ces entreprises. Les acti-vités les plus innovantes sont les biens d’équi-pement électriques et électroniques, la chimie,les composants électriques et électroniques, leséquipements ménagers et la pharmacie. Globa-lement, les innovations de produits et de pro-cédé sont fortement corrélées, puisque 58 % desentreprises réalisent simultanément ces deuxtypes d’innovation. L’innovation de produit réa-lisée seule est également assez répandue (21 %).Enfin, bien qu’il soit plus rare de réaliser uneinnovation de procédé seule (13 %), certainesindustries dérogent à cette règle, notammentdans les activités « anciennes (10) ». Ainsi,45 % des entreprises de l’imprimerie réalisentdes innovations de procédés uniquement, ainsique 20 % environ des entreprises de l’habille-ment, du papier et de la métallurgie. Le secteur

de la construction navale, aéronautique et ferro-viaire, bien qu’utilisant des technologies trèsrécentes, atteint le chiffre de 17 % seulement,les innovations de procédés étant majoritaire-ment couplées à des innovations de produits(cf. graphique III). (10)

Les activités où les entreprises déposent le plusde brevets sont celles où la codification des con-naissances est la plus facile et où les négocia-tions technologiques sont nécessaires pour pou-voir progresser. C‘est notamment le cas lorsqueles connaissances sont fortement cumulatives(cf. tableau 3). Les entreprises qui déposent le

10. Dans ces industries, les innovations de procédés peuventêtre motivées par la législation environnementale.

Graphique4Types d’innovations par industrie, 1997-1999

Champ : échantillon d’analyse (entreprises du secteur manufacturier interrogées dans les enquêtes CIS2 et FIT, Sessi).Source : enquête FIT, Sessi.

0 20 40 60 80 100

C2 : Édition, imprimerie, reproduction

C1 : Habillement, cuir

F5 : Métallurgie et transformation des métaux

F3 : Bois, papier

F1 : Produits minéraux

F2 : Industrie textile

E2 : Équipements mécaniques

Ensemble

C3 : Pharmacie, parfumerie et entretien

F4 : Chimie, caoutchouc, plastiques

E1 : Construction navale, aéronautique et ferroviaire

D0 : Industrie automobile

F6 : Composants électriques et électroniques

C4 : Équipements du foyer

E3 : Équipements électriques et électroniques

En %

Produit et Procédé Produit seul Procédé seul Pas d'innovation

http://www.insee.fr/fr/ffc/docs_ffc/es380b.pdf

42 ÉCONOMIE ET STATISTIQUE N° 380, 2004

méthode d’estimation en annexe 2. Les estima-tions sont présentées dans le tableau 6. La formeréduite du modèle permet de comparer nosrésultats avec ceux de la littérature antérieure.Les entreprises qui ont la plus forte probabilitéde breveter sont celles qui jugent que la protec-tion par le brevet est importante, qui font le plusde recherche interne et externe (inputs del’innovation) (cf. encadré 2), qui travaillent surplusieurs projets en parallèle (11) – en augmen-tant la probabilité qu’au moins l’un d’eux abou-

tisse – qui sont de grande taille et qui ont un tauxde marge élevé (capacité à financer un projetinnovant et pouvoir de marché). La plupart deces déterminants sont similaires à ceux del’innovation. Remarquons ici que l’on ne peutdistinguer les déterminants du dépôt de brevetde ceux de l’innovation que dans la forme

11. Cette variable permet également de pallier le manqued’information sur le nombre de projets innovants entrepris ou surle nombre de brevets déposés.

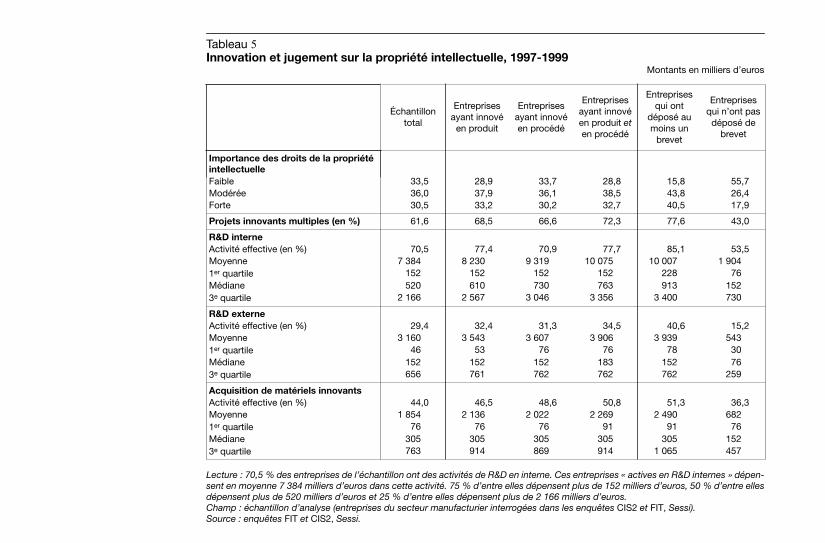

Lecture : 70,5 % des entreprises de l’échantillon ont des activités de R&D en interne. Ces entreprises « actives en R&D internes » dépen-sent en moyenne 7 384 milliers d’euros dans cette activité. 75 % d’entre elles dépensent plus de 152 milliers d’euros, 50 % d’entre ellesdépensent plus de 520 milliers d’euros et 25 % d’entre elles dépensent plus de 2 166 milliers d’euros.Champ : échantillon d’analyse (entreprises du secteur manufacturier interrogées dans les enquêtes CIS2 et FIT, Sessi).Source : enquêtes FIT et CIS2, Sessi.

Lecture : 93,7 % des firmes brevetantes ont innové en produit. La différence est un indicateur de différentiel de performance innovanteentre les deux populations que sont les entreprises innovantes brevetantes et les entreprises innovantes non brevetantes.Champ : échantillon d’analyse (entreprises du secteur manufacturier interrogées dans les enquêtes CIS2 et FIT, Sessi).Source : enquête FIT, Sessi.

Tableau 5Innovation et jugement sur la propriété intellectuelle, 1997-1999

Montants en milliers d’euros

Échantillon total

Entreprises ayant innové

en produit

Entreprises ayant innové en procédé

Entreprises ayant innové en produit et en procédé

Entreprises qui ont

déposé au moins un

brevet

Entreprises qui n’ont pas déposé de

brevet

Importance des droits de la propriété intellectuelleFaible 33,5 28,9 33,7 28,8 15,8 55,7Modérée 36,0 37,9 36,1 38,5 43,8 26,4Forte 30,5 33,2 30,2 32,7 40,5 17,9

Projets innovants multiples (en %) 61,6 68,5 66,6 72,3 77,6 43,0

R&D interneActivité effective (en %) 70,5 77,4 70,9 77,7 85,1 53,5Moyenne 7 384 8 230 9 319 10 075 10 007 1 9041er quartile 152 152 152 152 228 76Médiane 520 610 730 763 913 1523e quartile 2 166 2 567 3 046 3 356 3 400 730

R&D externeActivité effective (en %) 29,4 32,4 31,3 34,5 40,6 15,2Moyenne 3 160 3 543 3 607 3 906 3 939 5431er quartile 46 53 76 76 78 30Médiane 152 152 152 183 152 763e quartile 656 761 762 762 762 259

Acquisition de matériels innovantsActivité effective (en %) 44,0 46,5 48,6 50,8 51,3 36,3Moyenne 1 854 2 136 2 022 2 269 2 490 6821er quartile 76 76 76 91 91 76Médiane 305 305 305 305 305 1523e quartile 763 914 869 914 1 065 457

Tableau 5Dépôt de brevet par les entreprises innovantes, 1997-1999

En %

Produit ProcédéProduit

et procédéProduit

seulProcédé

seul

Firmes brevetantes 93,7 76,6 70,3 23,4 6,3Firmes non brevetantes 75,9 78,6 54,5 21,4 24,1Différence(écart-type)

17,8(2,37)

- 2,0(2,74)

15,8(3,17)

2,0(2,73)

-17,8(2,37)

Ensemble des entreprises 86,1 77,4 63,6 22,6 13,9

http://www.insee.fr/fr/ffc/docs_ffc/es380b.pdf

Doc 8 Microsoft demande l'annulation de la décision de la Commission européenne Le Monde, 25 Avril 2006 Au premier jour d'un procès dont Microsoft espère qu'il fera annuler sa condamnation pour abus de position dominante, l'éditeur américain et la Commission se sont accusés mutuellement, lundi 24 avril, devant le tribunal de première instance des Communautés européennes, d'induire la justice européenne en erreur à coups d'arguments spécieux ou d'études faussées.

En mars 2004, la Commission avait condamné l'entreprise américaine à une amende record de 497 millions d'euros, et l'avait contrainte à commercialiser son système d'exploitation Windows sans le logiciel audio-vidéo Media Player pour que les fabricants d'ordinateurs le vendent avec des lecteurs multimédias concurrents comme RealPlayer de RealNetworks.

Elle lui avait également imposé de partager plus d'informations techniques avec ses concurrents afin qu'ils puissent élaborer aisément des logiciels compatibles avec Windows. Alternant plaidoiries et savants exposés techniques devant le tribunal de première instance de la Cour européenne de justice, c'est Microsoft qui a ouvert le feu lundi matin sur le volet Media Player, suivi dans l'après-midi par la Commission.

LE FLOP DE XPN

Pour le Belge Jean-François Bellis, l'un des deux avocats représentant Microsoft, le flop de XPN, la version de Windows sans lecteur audio-vidéo mise sur le marché à la demande de la Commission, démontre l'absurdité de la condamnation de 2004. Selon lui, depuis la commercialisation de XPN à l'été 2005, les fabricants de PC n'ont pas livré un seul ordinateur équipé de ce système d'exploitation. Seuls 1 787 exemplaires ont été vendus directement aux particuliers, soit seulement 0,005 % des ventes de Windows en Europe. Pour Me Bellis, "le résultat est clair : il n'y a pas de demande pour une version de Windows sans la fonctionnalité multimédia. La décision [de la Commission] doit par conséquent être annulée".

Mais pour l'avocat de la Commission, Peer Hellstrijm, "Microsoft n'a apporté aucune preuve technique" de ce qu'il avance. Windows et Media Player (encore connu sous le sigle WMP) ne constituent en rien "un bloc indivisible" et peuvent tout à fait être vendus séparément, selon lui. Le groupe américain a le droit d'intégrer de nouvelles fonctions dans Windows, mais il doit laisser le choix au consommateur et aux fabricants d'ordinateurs. "Une entreprise dominante a une responsabilité particulière, et son comportement ne doit pas fausser la concurrence", a-t-il rappelé. Me Hellstrijm a trouvé "assez cynique qu'après six ans de ventes liées, il n'y ait pas de demande pour le Media Player seul. C'est que la stratégie de Microsoft a eu tout son impact, que le marché a été verrouillé et que WMP est devenu un must".

Alors que pour Me Kelyn Bacon, avocate d'ACT, une association d'entreprises qui soutient Microsoft, "le Media Player n'empêche pas l'utilisateur d'installer un autre lecteur multimédia", la Commission rappelle qu'à ce jour 90 % des usagers utilisent WMP, et 60 % l'utilisent exclusivement. En sept ans, WMP a précipité la chute du logiciel Real Player de la société Real Networks, qui était alors leader sur ce marché, a souligné Me Hellstrijm. Real

Player a ainsi suivi l'exemple du navigateur Internet Netscape, réduit à la portion congrue depuis que Microsoft a décidé d'intégrer à Windows son propre navigateur, Internet Explorer.

PARTS DE MARCHÉ DOMINANTES

Un économiste appelé à témoigner en faveur de la Commission a également mis en doute l'exactitude et le sérieux des études de Microsoft sur les parts de marché des différents lecteurs multimédias. Pour Me James Flynn, l'un des avocats de l'association ECIS, qui regroupe de grands industriels tels qu'IBM et Oracle qui soutiennent la Commission dans cette affaire, "si on n' arrête pas Microsoft, ils recommenceront".

Les deux premières journées sont consacrées à la décision par laquelle la Commission a jugé que Microsoft avait commis une infraction en intégrant Media Player à Windows, qui équipe plus de 90 % des PC dans le monde. Mercredi et jeudi, les juges écouteront les arguments de Microsoft contre la décision de la Commission jugeant que le groupe de Redmond avait délibérément caché des informations à ses concurrents sur le marché des serveurs de travail afin d'empêcher leurs logiciels de fonctionner aussi bien que les siens sur ce type de machines.

Microsoft assure avoir agi en toute légalité et réclame l'annulation de cette décision. Si le groupe de Bill Gates obtient gain de cause, l'autorité de la Commission en matière de concurrence pourrait s'en trouver durablement affaiblie. La décision finale du tribunal n'est pas attendue avant plusieurs mois, voire un an.

Doc 9. L’industrialisation de Taïwan

Source : Romer, Paul, « Two strategies for Economic Development : Using Ideas and Producing Ideas », Proceedings of the World Bank Annual conference on development economics 1992, World Bank Economic Review supplement, pp.82-85, 1993)

« Les autorités de Taïwan ont utilisé une large palette d’approches pour encourager l’utilisation des idées là-bas, avec l’intention explicite de passer à un contrôle domestique et à la production d’idées. De manière générale, le gouvernement est passé d’une période de substitution des importations dans les années 1950 et 1960 à une stratégie orientée vers les exportations dans les années 1970 et 1980. Dans les années récentes, il a mis l’accent sur le capital humain et les subventions à la recherche similaires à ceux des pays industrialisés, mais pour des applications dans des buts commerciaux spécifiques. Les types d’intervention dans différentes industries illustrent l’approche éclectique et flexible adoptée par le gouvernement. (..) Afin de diversifier l’industrie textile en dehors du coton, le gouvernement a encouragé un mouvement vers les fibres synthétiques, agissant principalement comme un intermédiaire entre les firmes domestiques et les firmes étrangères à la technologie plus avancée. En 1954, l’industrie chimique domestique pouvait produire la plupart des intrants nécessaires à la fabrication de la rayonne. Avec l’aide de conseillers venus des Etats-Unis, le gouvernement mit ensemble une firme américaine et plusieurs firmes locales et supervisa les négociations qui aboutirent à la création d’une joint-venture qui commença à produire en 1957. La firme américaine apporta la planification, l’équipement et la formation des travailleurs. En 1962, la joint-venture, en collaboration avec une agence gouvernementale, créa une autre joint-venture afin de produire du nylon, cette fois à partir d’une technologie japonaise. Au fur et à mesure que des firmes privées entraient dans l’industrie des fibres synthétiques à la fin des années 1960, les accords de joint venture cédèrent le pas à la vente de licences.(..) En 1981, Taïwan était devenu le 4e producteur mondial de fibres synthétiques au monde. L’industrie électronique commença de la même manière que le textile, à partir d’une base domestique dans l’assemblage de radios, protégée par des restrictions à l’importation. Comme pour les fibres synthétiques, l’assemblage de radios fut aidé au début par un accord technologique avec une firme étrangère. Puis, dans les années 1960, le gouvernement créa une zone franche afin d’encourager les firmes étrangères à faire de l’assemblage électronique. En 1965, vingt-quatre firmes américaines avaient signé un accord de production avec Taïwan. L’industrie se développa autour de quelques grand assembleurs étrangers et beaucoup de petites entreprises domestiques produisant des composants.(..) En 1973, le gouvernement ouvrit le Industrial Technology Research Institute (ITRI), qui organisait des formations avancées pour les ingénieurs. Le Electronics Research and Service Organisation, sous la férule de l’ITRI, développa le premier Basic Input Output-System (BIOS), utilisé dans les clones taïwanais des ordinateurs d’IBM.(..) Le gouvernement commença à courtiser de manière délibérée les Taïwanais formés et employés dans les secteurs électroniques et de haute technologie aux Etats-Unis. En 1968, l’électronique était au 2e rang des exportations après le textile, et en 1984, au 1er rang. Au fur et à mesure, le gouvernement de Taïwan a mis de plus en plus l’accent sur les exportations, en se détournant du modèle de développement traditionnel fondé sur la substitution des importations. C’est en grande partie pour cela que Taïwan est considéré comme un pays ouvert, ou du moins orienté vers l’extérieur. Cependant, il a continué à utiliser beaucoup de restrictions dans le but de protéger et développer l’industrie domestique. (..) Lorsque Singer, la marque de machines à coudre, demanda la permission d’ouvrir une usine de production dans les années 1960, le gouvernement accorda l’autorisation sous la condition que Singer achète localement 80% de ses intrants. Singer facilita le transfert

technologique et oeuvra pour la mise à niveau de l’industrie domestique, mais fut incapable de réaliser cet objectif au bout d’un an. Son accord avec le gouvernement fut alors renégocié. (…) Une caractéristique essentielle de l’intervention du gouvernement à Taïwan est la liberté et l’autorité dont fait preuve la tutelle publique. (..) L’économiste en chef chargé de la planification pour le gouvernement ordonna la destruction de 20 000 ampoules de basse qualité et menaça de libéraliser les importations si la qualité ne s’améliorait pas. (..) En 1982, le gouvernement accorda aux producteurs domestiques une fermeture des frontières de 2 ans pour les cassettes vidéos importées, afin de les protéger de la concurrence japonaise. Au bout d’un an, le gouvernement annonça publiquement qu’une firme étrangère serait invitée à une joint-venture si les prix et la technologie de la production domestique n’étaient pas au niveau mondial à la fin des deux années. Comme les firmes protégées n’arrivaient pas à rejoindre le niveau mondial, au bout de 18 mois, le gouvernement approuva une joint venture entre Sony et une nouvelle firme taïwanaise. »