Embed Size (px)

Citation preview

04/04/2014

1

PROCEDIMIENTO QUE EFECTUA EL NOTARIO EN EL SISTEMA DE PREVENCION DE LA/FT

PROPUESTA DE PROTOCOLO PROPUESTA DE PROTOCOLO

Expositora: Dra. Sofía Ode Pereyra

COMENTARIOS PRELIMINARES

ANTES DE PROPONER UNA APROXIMACIÓN A LO QUE PODRÍA CONSIDERARSE COMOUN PROTOCOLO DE TRABAJO PARA EL NOTARIO DENTRO DE LAS OBLIGACIONES QUELE COMPETEN COMO SUJETO OBLIGADO EN EL MARCO NORMATIVO DE PREVENCIÓNDE LOS DELITOS DE LA/FT, ES ÚTIL MENCIONAR PREVIAMENTE LAS SIGUIENTESCONSIDERACIONES:

1. LAS OBLIGACIONES DEL NOTARIO COMO SUJETO OBLIGADO HAN SIDO REGULADASRECIENTEMENTE DE FORMA ESPECIFICA A TRAVÉS DE LA RESOLUCIÓN 5709-2012-SBS.

2. EN LA GESTACIÓN DE DICHA NORMA QUEDÓ EVIDENCIADO QUE EL NOTARIO ESUN SUJETO OBLIGADO DE NATURALEZA ESPECIAL Y MUY COMPLEJA. EN LASREUNIONES QUE A INICIATIVA DEL COLEGIO DE NOTARIOS DE LIMA SE SOSTUVIERONCON FUNCIONARIOS DE LA UIF CON MOTIVO DE LA PRE PUBLICACION DEL PROYECTODE LA NORMA EN COMENTO, FUE NOTORIA LA NECESIDAD QUE EL ENTE SUPERVISORPROFUNDICE SUS CONOCIMENTOS SOBRE EL QUEHACER NOTARIAL, Y NO HICIERASOLO UNA ADAPTACIÓN DE LAS NORMAS DEL SECTOR BANCARIO CON EL QUE TIENENQLARGA DATA DE TRABAJO.

3. TAMBIÉN ES MENESTER RECONOCER QUE EL NOTARIO SE ENCUENTRA EN UNPROCESO DE APRENDIZAJE EN SU PAPEL DE SUJETO OBLIGADO CON TAREASDISTINTAS A LAS QUE SON PROPIAS DE SU FUNCIÓN.

04/04/2014

2

COMENTARIOS PRELIMINARES

4. LAS NUEVAS TAREAS QUE SE SUMAN A LAS PROPIAS DEL NOTARIO, REGULADASPOR LA RESOLUCIÓN 5709-2012-SBS, ABREN UN ABANICO DE INTERROGANTES YTROPIEZOS EN EL DESARROLLO PURO DE LA FUNCIÓN NOTARIAL. ASÍ POR EJEMPLO,LA PRIMERA REGLA QUE APRENDE EL NOTARIO ES «EN LA DUDA ABSTENTE»,APLICABLE A LOS CASOS EN LOS QUE ANTE UNA DUDA SOBRE LA ADECUACIÓN DELACTO QUE SE PRETENDA FORMALIZAR, A NUESTRO SITEMA LEGAL, ES MEJOR NOFORMALIZARLO EN CAMBIO EN LA LÓGICA DEL TRABAJO ENFOCADO COMOFORMALIZARLO…..EN CAMBIO, EN LA LÓGICA DEL TRABAJO ENFOCADO COMOSUJETO OBLIGADO, FRENTE A UNA SOSPECHA LA REGLA PARECE SER «NO TEABSTENGAS: FORMALIZA Y COMUNICA»

LOS TROPIEZOS TAMBIÉN SON VARIADOS, ASÍ POR EJMPLO, ENCONTRAMOSCOMPARECIENTES QUE NO COMPRENDEN AÚN QUE LOS NOTARIOS SOMOS SUJETOSOBLIGADOS Y QUE TENEMOS EL DEBER DE RECABAR LA INFORMACIÓN SOBRE ELORIGEN DE FONDOS. HAY CASOS DE EXPRESO RECHAZO A ESTA LABOR QUE LLEGAHASTA A ALGUNOS FUNCIONARIOS DE ENTIDADES BANCARIAS. MÁS DE UNA VEZ LOSNOTARIOS HEMOS MANIFESTADO LA NECESIDAD QUE EL ESTADO REALICE UNACAMPAÑA PUBLICITARIA DE DIFUSIÓN A FIN DE APLACAR ESTAS SITUACIONES.

UN TEMA MUY IMPORTANTE QUE TANTO UIF COMO LA POLICÍA FISCALES Y JUECESUN TEMA MUY IMPORTANTE QUE TANTO UIF, COMO LA POLICÍA, FISCALES Y JUECESDEBEN TENER EN COSIDERACIÓN, ES EL HECHO QUE EN PERÚ NUESTRO SISTEMANOTARIAL IMPONE LA MINUTA PREVIA PARA LA FORMALIZACIÓN DE LA MAYORÍA DEACTOS, CIRCUNSTANCIA QUE AFECTA UN TRAMO DE LA CADENA DE INFORMACIÓNQUE PUEDE SER VITAL EN UN PROCESO DE INVESTIGACIÓN.

COMENTARIOS PRELIMINARES

EL ABOGADO EN EL PERÚ NO ES SUJETO OBLIGADO DENTRO DE LAS NORMAS DE PREVENCIÓN DE LOSDELITOS DE LA/FT, Y CURIOSAMENTE LOS COLEGIOS DE ABOGADOS SÍ SON ENTES SUPERVISORES.

EL ABOGADO ES QUIEN TIENE EL PRIMER CONTACTO CON LAS PARTES, REVISA LOS ANTECEDENTES DELACTO O CONTRATO QUE SE DESEA FORMALIZAR, ASESORA A LAS PARTES, RECIBE SUS INSTRUCCIONESPARA LA REDACCIÓN DE LA MINUTA Y FINALMENTE, LA AUTORIZA CON SU FIRMA Y SELLO. SIN EMBARGO,EL ABOGADO NO TIENE OBLIGACIÓN ALGUNA FRENTE A UIF.

PARA LOGRAR UNA APROXIMACIÓN A LO QUE PODRÍA SER UN PROTOCOLO DE TRABAJO DEL NOTARIODENTRO LAS LABORES QUE LE COMPETEN COMO SUJETO OBLIGADO, SE DEBE TENER EN CUENTA QUEEL NOTARIO PRIMERO DEBE DESARROLLAR SU LABOR PROPIA EN LA CALIFICACIÓN JURÍDICA DE LOSACTOS O CONTRATOS CUYA FORMALIZACIÓN SE LE SOLICITA, Y HACER TODAS LAS OPERACIONES DEEJERCICIO QUE LE CORRESPONDEN, COMO LA VERIFICACIÓN DE LA IDENTIDAD, CAPACIDAD, LIBERTAD YCONOCIMIENTO CON QUE ACTÚAN LOS COMPARECIENTES.

DEBE HACERSE NOTAR QUE, A DIFERENCIA DE LAS ENTIDADES BANCARIAS O FINANCIERAS, EL NOTARIOAL RECIBIR UNA MINUTA NO ABRE UN EXPEDIENTE EN ORDEN A LA PERSONA. SE ABRE UN EXPEDIENTEPOR ACTO O CONTRATO A FORMALIZAR. SE COMENTA ESTO YA QUE EN REUNIONES REALIZADAS CONFUNCIONARIOS DE UIF QUEDÓ EVIDENCIADO QUE PARA COMPRENDER LA LABOR DEL NOTARIO ERAIMPORTANTE CONOCER LA LÓGICA DE SU TRABAJO. ESTE COMENTARIO SE VINCULA AL TEMA DE«CONOZCA A SU CLIENTE». EN EL CASO DE LAS ENTIDADES DEL SISTEMA BANCARIO PARA TODOS ESCLARO QUE DESDE QUE UNA PERSONA POR EJEMPLO, ABRE UNA CUENTA CORRIENTE O DE AHORROSINICIA UN HISTORIAL QUE ES SEGUIDO Y ANALIZADO POR EL SISTEMA, LO QUE NO OCURRE EN ELAMBITO NOTARIAL, PORQUE LO QUE SE ANALIZA JURÍDICAMENTE, LO QUE SE FORMALIZA Y ELEVA A UNACATEGORÍA DOCUMENTAL SUPERIOR ES POR LO GENERAL UNA MINUTA QUE CONTIENE UN ACTO OCONTRATO.

04/04/2014

3

APROXIMACION A UN PROTOCOLO DE TRABAJO

EL OBJETIVO DE PRETENDER ESTABLECER UN PROTOCOLO DE TRABAJO RESULTA ÚTIL A FIN DE UNIFORMIZAR LOS PASOS MÍNIMOS REQUERIDOS EN EL QUEHACER DEL NOTARIO COMO SUJETO OBLIGADO DENTRO DEL SISTEMA DE PREVENCIÓN DEL NOTARIO COMO SUJETO OBLIGADO DENTRO DEL SISTEMA DE PREVENCIÓN DE LOS DELITOS DE LA/FT, DE TAL SUERTE QUE SU ACTUACIÓN SEA ENTENDIDA COMO DILIGENTE.

EN ESTE CAMINO SE TOMARÁ EN CUENTA QUE LAS OPERACIONES PUEDEN SER DE TRES TIPOS:

1. NORMALES

2. INUSUALES

3 SOSPECHOSAS 3. SOSPECHOSAS.

APROXIMACION A UN PROTOCOLO DE TRABAJO

EL PROTOCOLO DE TRABAJO QUE SE PRETENDE ESBOZAR SE ENTIENDE QUE DEBE CUMPLIR CON LAS OBLIGACIONES SUSTANCIALES QUE LLEVAN A PODER AFIRMAR QUE SE HA CUMPLIDO CON UNA DEBIDA DILIGENCIA.

EL SISTEMA DE PREVENCIÓN DE LAFT NO SE DESARROLLA DE FORMA SOLITARIA POR EL NOTARIO O SU OFICIAL DE CUMPLIMIENTO. EN EL PROCESO DE FORMALZACIÓN DE UN INSTRUMENTO PÚBLICO PROTOCOLAR SE CUENTA CON LA COLABORACIÓN DE PERSONAL QUE DEBE CONOCER EL SISTEMA DE PREVENCIÓN. ESTO SIGNIFICA QUE SI UN PERSONAL DE LA NOTRÍA DETECTA UNA SEÑAL DE ALERTA DEBERÁ PONERLO EN CONOCIMIENTO DEL OC DE INMEDIATO.

EXISTE LA POSIBILIDAD DE QUE CADA NOTARIA CUENTE CON FORMATOS DE CONTROL DE DEBIDA DILIGENCIA Y QUE SE ORGANICE DE TAL MANERA QUE CON ALGUNA PERIODICIDAD SE REALICEN REUNIONES DE ANÁLISIS DE CASOS QUE SE PUEDEN HABER PRESENTADO EN DETERMINADOS PERÍODOS. ESTO SIN PERJUICIO DE LA OBLIGACIÓN DE CONTAR CON UN MANUAL DE PREVENCIÓN Y DEL CODIGO DE CONDUCTADEL CODIGO DE CONDUCTA.

SIN EMBARGO, UNA DE LAS GRANDES DEBILIDADES DEL SISTEMA ACTUAL ES EL TRABAJO QUE DE FORMA INDIVIDUAL TOCA A LOS NOTARIOS, SIN PODER ACCEDER A UNA BASE DE DATOS QUE CONTENGA LA INFORMACIÓN DE LOS DEMÁS COLEGAS IMPOSIBILITANDO EL CRUCE DE INFORMACIÓN.

04/04/2014

4

APROXIMACION A UN PROTOCOLO DE TRABAJO

COMO CONSECUENCIA DE LO ANTERIOR, LAS NOTARÍAS INDIVIDUALMENTE DEBEN ORGANIZARSE DE ACUERDO A SUS POSIBILIDADES. ES MUY IMPROBABLE QUE EN LA MAYORÍA DE LOS CASOS UNA NOTARÍA CUENTE CON UNA OFICINA DE PREVENCIÓN DE LAFT. LO COMÚN SERÁ QUE EL PROPIO NOTARIO SEA EL OFICIAL C Ó O CO Ú S QU O O O O S O CDE CUMPLIMIENTO, O QUE UNA PERSONA POR EL DESIGNADO CUMPLA ESTA FUNCIÓN.

LA MECÁNICA DE TRABAJO NOTARIAL ES BÁSICAMENTE LA MISMA, SIENDO LA REALIDAD DE CADA LUGAR DEL PERÚ DISTINTA. INCLUSO EN LIMA, CABE AFIRMAR QUE SE PUEDEN ENCONTRAR MARCADAS DIFERENCIAS EN CUANTO AL TIPO DE OPERACIONES QUE SE FORMALIZAN. ESTE COMENTARIO ES IMPORTANTE DE SER TENIDO EN CUENTA YA QUE LO QUE PUEDE SER LLAMATIVO O INUSUAL EN UNA ZONA NO LO ES EN OTRA. ASÍ POR EJEMPLO, NO ES EXTRAÑO EN EL CONO NORTE QUE LOS PAGOS SE PRETENDAN REALIZAR EN EFECTIVO, UNA COLEGA DE ESTA ZONA DE LA CIUDAD, EXPLICABA QUE EN SU OFICIO NOTARIAL SE HACÍA

ÓPRACTICAMENTE UNA LABOR DE CONCIENTIZACIÓN DE LA NECESIDAD DE BANCARIZAR LAS OPERACIONES, COSA QUE NO OCURRE EN DISTRITOS COMO SAN ISIDRO, MIRAFLORES, SURCO, BARRANCO, ETC. EN LOS QUE EL PÚBLICO SE SIENTE MÁS SEGURO BANCARIZANDO INCLUSO CIFRAS PEQUEÑAS DE DINERO.

APROXIMACION A UN PROTOCOLO DE TRABAJO

¿Cuáles SON LOS PUNTOS QUE DEBERÍA ABARCAR UN PROTOCOLO DE TRABAJO DENTRO DELSISTEMA DE PREVENCION DE LAFT?

1. DEBIDA DILIGENCIA EN EL CONOCIMIENTO DEL CLIENTE: IDENTIFICACIÓN YVERIFICACIÓN, ANEXO 5 DE LA RESOLUCIÓN 5709-2012-SBS

EN EL CONTEXTO QUE ESTAMOS TRABAJANDO EL CONCEPTO DE CONOCER AL CLIENTE NO ES UNAEN EL CONTEXTO QUE ESTAMOS TRABAJANDO EL CONCEPTO DE CONOCER AL CLIENTE NO ES UNAEXPRESIÓN COLOQUIAL. EL CONOCIMIENTO DEL CLIENTE SE REALIZA A TRAVÉS DE LAIDENTIFICACIÓN DE ESTE CONFORME A LAS NORMAS QUE EL NOTARIO APLICA EN SU LABORNORMAL, CUIDANDO DE RECABAR LA INFORMACIÓN A QUE SE CONTRAEN LOS NUMERALES 8.2.1 Y8.2.2 DE LA RESOLUCIÓN SBS Nª 5709-2012.EL MEDIO A TRAVÉS DEL CUAL SE PLASMA EL CUMPLIMIENTO DE ESTA OBLIGACIÓN ES ELANEXO 5 DE LA RESOLUCIÓN MENCIONADA.VEAMOS QUE DICE LA NORMA:

RESOLUCION SBS-5709-2012: »(…)

Artículo 8.- Conocimiento del cliente, debida diligencia y conocimiento del mercado

8 1 El conocimiento del cliente implica que éste sea identificado por el Notario adecuada y fehacientemente ya sea que se 8.1 El conocimiento del cliente implica que éste sea identificado por el Notario, adecuada y fehacientemente, ya sea que se trate de un cliente habitual u ocasional, sea persona natural o jurídica. El Notario dará fe de conocerlo o de haberlo identificado, verificando su identidad conforme a lo dispuesto en las normas generales. El Notario podrá exigir otros documentos y/o la intervención de testigos que garanticen su adecuada identificación, cuando lo juzgue conveniente.

8.2 En este sentido, el Notario solicitará al cliente la presentación de los documentos, con la finalidad de obtener la información indicada en los numerales 8.2.1 y 8.2.2 según corresponda, y verificarla. Para tal efecto, el cliente deberá llenar el formulario a que se refiere el Anexo Nº 5, el cual tiene carácter de Declaración Jurada y contiene la información mínima siguiente:

04/04/2014

5

APROXIMACION A UN PROTOCOLO DE TRABAJO 8.2.1 En el caso de personas naturales:

a) Nombres y apellidos.

b) Tipo y número del documento de identidad.

c) Lugar y fecha de nacimiento.

d) Nacionalidad.

e) Domicilio declarado (lugar de residencia)

f) Número de teléfono y correo electrónico, de ser el caso.

g) Profesión u ocupación.

h) Estado civil, incluyendo el nombre del cónyuge en caso el cliente declare ser casado. En caso el cliente declare ser conviviente, consignar el nombre de aquel (la).

i) Cargo o función pública que desempeña o que haya desempeñado en los últimos dos (2) años, en el Perú o en el extranjero, indicando el nombre del organismo público y cargo desempeñado.(*)

(*) Inciso modificado por el Artículo Primero de la Resolución SBS Nº 4034-2013, publicada el 05 julio 2013, cuyo texto es el siguiente:

"i) Cargo, función pública o función prominente que desempeña o que haya desempeñado en los últimos dos (2) años, en el Perú o en el extranjero, indicando el nombre del organismo público u organización internacional. En estos casos, adicionalmente, se requerirá el nombre de sus parientes hasta el segundo grado de consanguinidad, segundo de afinidad y del cónyuge o concubino."

j) Indicar si es sujeto obligado a informar a la SBS, a través de la UIF-Perú y si tiene o no Oficial de Cumplimiento registrado ante la SBS. Dicha información estará a disposición de la SBS.

k) El origen de los fondos, bienes u otros activos involucrados en dicha transacción.

"l) Nombres y apellidos de la persona natural a la que representa, de ser el caso."(*)

(*) Inciso incorporado por el Artículo Primero de la Resolución SBS Nº 4034-2013, publicada el 05 julio 2013.

APROXIMACION A UN PROTOCOLO DE TRABAJO

8.2.2 En el caso de personas jurídicas:

a) Denominación o razón social.

b) Registro Único de Contribuyentes (RUC), de ser el caso.

c) Objeto social y actividad económica principal (comercial, industrial, construcción, transporte, etc.).

d) Identificación del representante legal o de quien comparece con facultades de representación y/o disposición de la persona jurídica.

e) Domicilio.

f) Teléfonos de la oficina o de la persona de contacto, sea que se trate del local principal, agencia, sucursal u otros locales donde desarrollan las actividades propias al giro de su negocio.

g) Indicar si es sujeto obligado a informar a la SBS, a través de la UIF-Perú y si tiene o no Oficial de Cumplimiento registrado ante la SBS. Dicha información estará a disposición de la SBS.

04/04/2014

6

ANEXO 5

. EN EL EJERCICIO DIARIO DE LA FUNCIÓN NOTARIAL, EL PROCESO DE IDENTIFICACIÓN DE LAS PERSONAS PRESENTA ARISTAS QUE DEBEMOS CONSIDERAR:

IDENTIFICACIÓN DE PERUANOS:

LA LEY ORGANICA DEL REGISTRO NACIONAL DE IDENTIFICACION Y ESTADO CIVIL – RENIEC –LEY 26497 , ESTABLECE:

Artículo 26º.- El Documento Nacional de Identidad (DNI) es un documento público, personal e intransferible. Constituye la única cédula de Identidad Personal para todos los actos civiles, comerciales, administrativos, Constituye la única cédula de Identidad Personal para todos los actos civiles, comerciales, administrativos, judiciales y en general, para todos aquellos casos en que, por mandato legal, deba ser presentado, Constituye también el único título de derecho al sufragio de la persona a cuyo favor ha sido otorgado. Artículo 27º.- El uso del Documento Nacional de Identidad (DNI) es obligatorio para todos los nacionales.

Su empleo se encuentra sujeto a las disposiciones de la presente ley, el reglamento de las inscripciones y demás normas complementarias.

Artículo 28º.- El Documento Nacional de Identidad (DNI) será impreso y procesado con materiales y técnicas que le otorguen condiciones de máxima seguridad, inalterabilidad, calidad e intransferibilidad de sus datos, sin perjuicio de una mayor eficacia y agilidad en su expedición.

Artículo 29º.- El Documento Nacional de Identidad (DNI), para surtir efectos legales, en los casos que corresponda, debe contener o estar acompañado de la constancia de sufragio en las últimas elecciones en las que se encuentra obligada a votar la persona o, en su defecto, la correspondiente dispensa de no haber sufragado, En todo caso, queda a salvo el valor identificatorio del Documento Nacional de Identidad (DNI). Concordancias: Ley Orgánica de Elecciones, Ley 26859 arts. 241.

Artículo 30º.- Para efectos identificatorios ninguna persona, autoridad o funcionario podrá exigir, bajo modalidad alguna la presentación de documento distinto al Documento Nacional de Identidad (DNI) Tampoco podrá alguna, la presentación de documento distinto al Documento Nacional de Identidad (DNI). Tampoco podrá requisarse o retenerse el documento bajo responsabilidad. Concordancias: Ley Orgánica de Elecciones, Ley 26859 arts. 224. ( MODIFICADO POR EL D. LEG 1049, DECRETO LEGISLATIVO DEL NOTARIADO)

Artículo 31º.- El Documento Nacional de Identidad (DNI) es otorgado a todos los peruano nacidos dentro o fuera del territorio de la República desde la fecha de su nacimiento y a los que se nacionalicen, desde que se aprueba el trámite de nacionalización. El documento emitido deberá asignar un Código Unico de Identificación el mismo que se mantendrá invariablemente hasta el fallecimiento de la persona, como único referente identificatorio de la misma.

04/04/2014

7

APROXIMACION A UN PROTOCOLO DE TRABAJO

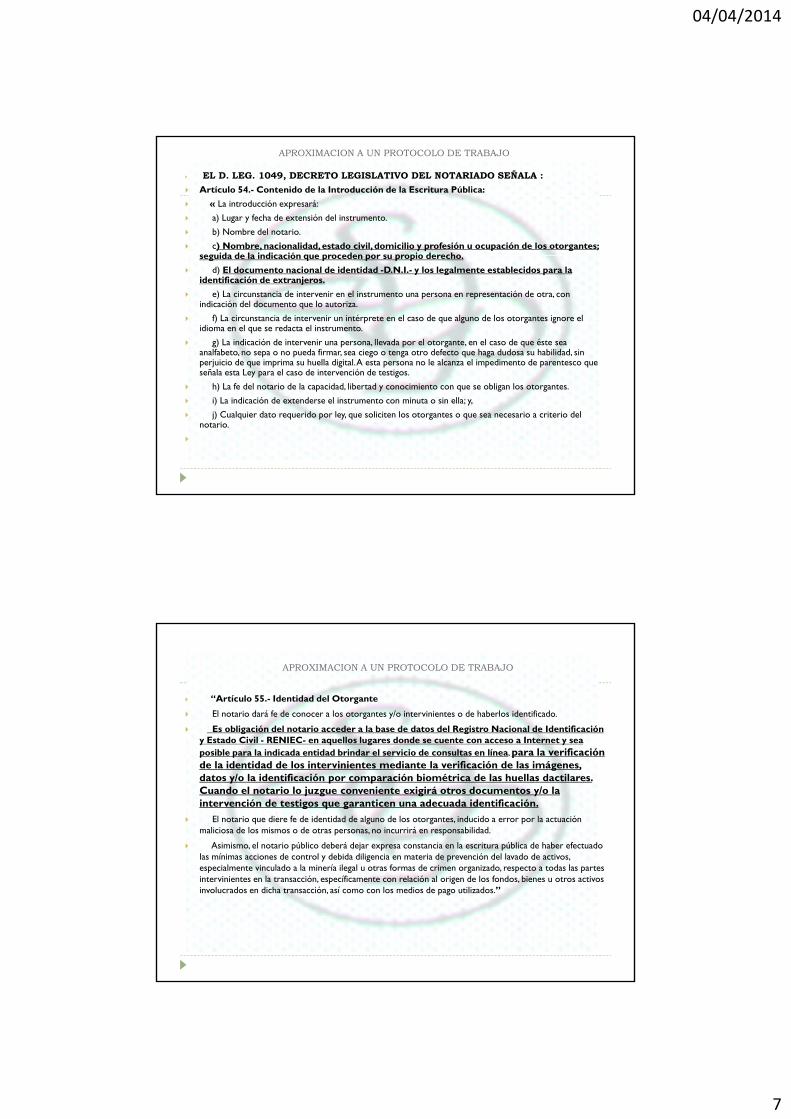

EL D. LEG. 1049, DECRETO LEGISLATIVO DEL NOTARIADO SEÑALA :

Artículo 54.- Contenido de la Introducción de la Escritura Pública:

« La introducción expresará:

a) Lugar y fecha de extensión del instrumento.

b) Nombre del notario.

c) Nombre, nacionalidad, estado civil, domicilio y profesión u ocupación de los otorgantes; seguida de la indicación que proceden por su propio derechoseguida de la indicación que proceden por su propio derecho.

d) El documento nacional de identidad -D.N.I.- y los legalmente establecidos para la identificación de extranjeros.

e) La circunstancia de intervenir en el instrumento una persona en representación de otra, con indicación del documento que lo autoriza.

f) La circunstancia de intervenir un intérprete en el caso de que alguno de los otorgantes ignore el idioma en el que se redacta el instrumento.

g) La indicación de intervenir una persona, llevada por el otorgante, en el caso de que éste sea analfabeto, no sepa o no pueda firmar, sea ciego o tenga otro defecto que haga dudosa su habilidad, sin perjuicio de que imprima su huella digital. A esta persona no le alcanza el impedimento de parentesco que señala esta Ley para el caso de intervención de testigos.señala esta Ley para el caso de intervención de testigos.

h) La fe del notario de la capacidad, libertad y conocimiento con que se obligan los otorgantes.

i) La indicación de extenderse el instrumento con minuta o sin ella; y,

j) Cualquier dato requerido por ley, que soliciten los otorgantes o que sea necesario a criterio del notario.

APROXIMACION A UN PROTOCOLO DE TRABAJO

“Artículo 55.- Identidad del Otorgante

El notario dará fe de conocer a los otorgantes y/o intervinientes o de haberlos identificado.

Es obligación del notario acceder a la base de datos del Registro Nacional de Identificación y Estado Civil - RENIEC- en aquellos lugares donde se cuente con acceso a Internet y sea y Estado Civil RENIEC en aquellos lugares donde se cuente con acceso a Internet y sea posible para la indicada entidad brindar el servicio de consultas en línea, para la verificación de la identidad de los intervinientes mediante la verificación de las imágenes, datos y/o la identificación por comparación biométrica de las huellas dactilares. Cuando el notario lo juzgue conveniente exigirá otros documentos y/o la intervención de testigos que garanticen una adecuada identificación.

El notario que diere fe de identidad de alguno de los otorgantes, inducido a error por la actuación maliciosa de los mismos o de otras personas, no incurrirá en responsabilidad.

Asimismo, el notario público deberá dejar expresa constancia en la escritura pública de haber efectuado las mínimas acciones de control y debida diligencia en materia de prevención del lavado de activos, especialmente vinculado a la minería ilegal u otras formas de crimen organizado, respecto a todas las partes intervinientes en la transacción, específicamente con relación al origen de los fondos, bienes u otros activos involucrados en dicha transacción, así como con los medios de pago utilizados.”

04/04/2014

8

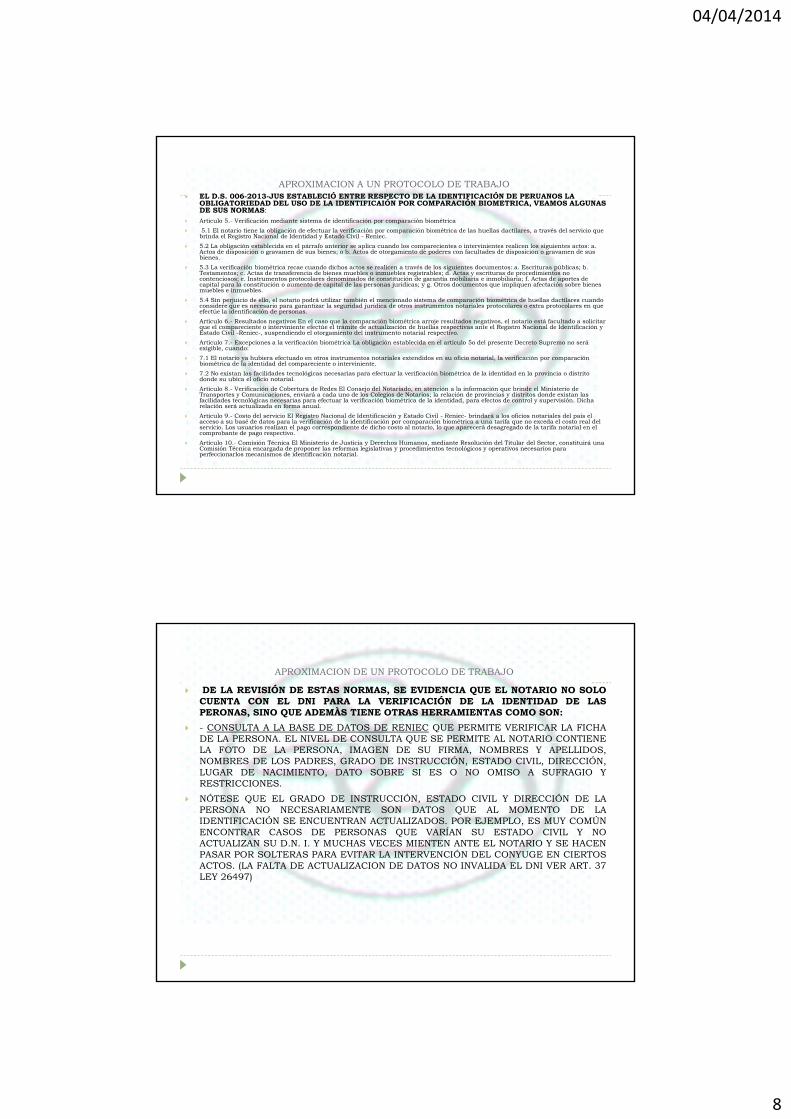

APROXIMACION A UN PROTOCOLO DE TRABAJO EL D.S. 006-2013-JUS ESTABLECIÓ ENTRE RESPECTO DE LA IDENTIFICACIÓN DE PERUANOS LA

OBLIGATORIEDAD DEL USO DE LA IDENTIFICAIÓN POR COMPARACIÓN BIOMETRICA, VEAMOS ALGUNAS DE SUS NORMAS:

Articulo 5.- Verificación mediante sistema de identificación por comparación biométrica

5.1 El notario tiene la obligación de efectuar la verificación por comparación biométrica de las huellas dactilares, a través del servicio que brinda el Registro Nacional de Identidad y Estado Civil - Reniec.

5.2 La obligación establecida en el párrafo anterior se aplica cuando los comparecientes o intervinientes realicen los siguientes actos: a. Actos de disposición o gravamen de sus bienes; o b. Actos de otorgamiento de poderes con facultades de disposición o gravamen de sus bi bienes.

5.3 La verificación biométrica recae cuando dichos actos se realicen a través de los siguientes documentos: a. Escrituras públicas; b. Testamentos; c. Actas de transferencia de bienes muebles o inmuebles registrables; d. Actas y escrituras de procedimientos nocontenciosos; e. Instrumentos protocolares denominados de constitución de garantía mobiliaria e inmobiliaria; f. Actas de aportes de capital para la constitución o aumento de capital de las personas jurídicas; y g. Otros documentos que impliquen afectación sobre bienes muebles e inmuebles.

5.4 Sin perjuicio de ello, el notario podrá utilizar también el mencionado sistema de comparación biométrica de huellas dactilares cuando considere que es necesario para garantizar la seguridad jurídica de otros instrumentos notariales protocolares o extra protocolares en que efectúe la identificación de personas.

Artículo 6.- Resultados negativos En el caso que la comparación biométrica arroje resultados negativos, el notario está facultado a solicitar que el compareciente o interviniente efectúe el trámite de actualización de huellas respectivas ante el Registro Nacional de Identificación y Estado Civil -Reniec-, suspendiendo el otorgamiento del instrumento notarial respectivo.

Artículo 7.- Excepciones a la verificación biométrica La obligación establecida en el artículo 5o del presente Decreto Supremo no será exigible, cuando:

7.1 El notario ya hubiera efectuado en otros instrumentos notariales extendidos en su oficio notarial, la verificación por comparación biométrica de la identidad del compareciente o interviniente.

7.2 No existan las facilidades tecnológicas necesarias para efectuar la verificación biométrica de la identidad en la provincia o distrito 7.2 No existan las facilidades tecnológicas necesarias para efectuar la verificación biométrica de la identidad en la provincia o distrito donde su ubica el oficio notarial.

Artículo 8.- Verificación de Cobertura de Redes El Consejo del Notariado, en atención a la información que brinde el Ministerio de Transportes y Comunicaciones, enviará a cada uno de los Colegios de Notarios; la relación de provincias y distritos donde existan las facilidades tecnológicas necesarias para efectuar la verificación biométrica de la identidad, para efectos de control y supervisión. Dicha relación será actualizada en forma anual.

Artículo 9.- Costo del servicio El Registro Nacional de Identificación y Estado Civil - Reniec- brindará a los oficios notariales del país el acceso a su basé de datos para la verificación de la identificación por comparación biométrica a una tarifa que no exceda el costo real del servicio. Los usuarios realizan el pago correspondiente de dicho costo al notario, lo que aparecerá desagregado de la tarifa notarial en el comprobante de pago respectivo.

Artículo 10.- Comisión Técnica El Ministerio de Justicia y Derechos Humanos, mediante Resolución del Titular del Sector, constituirá una Comisión Técnica encargada de proponer las reformas legislativas y procedimientos tecnológicos y operativos necesarios para perfeccionarlos mecanismos de identificación notarial.

APROXIMACION DE UN PROTOCOLO DE TRABAJO

DE LA REVISIÓN DE ESTAS NORMAS, SE EVIDENCIA QUE EL NOTARIO NO SOLOCUENTA CON EL DNI PARA LA VERIFICACIÓN DE LA IDENTIDAD DE LASPERONAS, SINO QUE ADEMÀS TIENE OTRAS HERRAMIENTAS COMO SON:

- CONSULTA A LA BASE DE DATOS DE RENIEC QUE PERMITE VERIFICAR LA FICHADE LA PERSONA. EL NIVEL DE CONSULTA QUE SE PERMITE AL NOTARIO CONTIENEQLA FOTO DE LA PERSONA, IMAGEN DE SU FIRMA, NOMBRES Y APELLIDOS,NOMBRES DE LOS PADRES, GRADO DE INSTRUCCIÓN, ESTADO CIVIL, DIRECCIÓN,LUGAR DE NACIMIENTO, DATO SOBRE SI ES O NO OMISO A SUFRAGIO YRESTRICCIONES.

NÓTESE QUE EL GRADO DE INSTRUCCIÓN, ESTADO CIVIL Y DIRECCIÓN DE LAPERSONA NO NECESARIAMENTE SON DATOS QUE AL MOMENTO DE LAIDENTIFICACIÓN SE ENCUENTRAN ACTUALIZADOS. POR EJEMPLO, ES MUY COMÚNENCONTRAR CASOS DE PERSONAS QUE VARÍAN SU ESTADO CIVIL Y NOACTUALIZAN SU D.N. I. Y MUCHAS VECES MIENTEN ANTE EL NOTARIO Y SE HACENPASAR POR SOLTERAS PARA EVITAR LA INTERVENCIÓN DEL CONYUGE EN CIERTOS

CTOS ( T CT C O TOS O T 37ACTOS. (LA FALTA DE ACTUALIZACION DE DATOS NO INVALIDA EL DNI VER ART. 37LEY 26497)

04/04/2014

9

APROXIMACION A UN PROTOCOLO DE TRABAJO

- VERIFICACIÓN DE IDENTIDAD MEDIANTE COMPARACIÓN BIOMETRICA DE LASIMPRESIONES DACTILARES.

EN ESE PUNTO HAY MUCHO QUE COMENTAR, PERO NOS LIMITAREMOS A DECIRQUE SE TRATA DE UNA HERRAMIENTA TECNICA DE GRAN UTILIDAD QUE SE HAIMPUESTO PARA LOS INSTRUMENTOS PROTOCOLARES.

CUANDO POR PROBLEMAS DE EDAD AVANZADA, ALERGIAS U OTRASCIRCUNSTANCIAS LA COMPARACIÓN BIOMETRICA FALLA, EL CIUDADANO DEBEHACER UN TRÁMITE EN RENIEC PARA QUE ESTA INSTITUCIÓN CONFIRME SI SETRATA DE LA PERSONA O NO.

- POSIBILIDAD DE SOLICITAR OTROS DOCUMENTOS COMO PODRÍAN SER LICENCIADE CONDUCIR, CARNET DEL SEGURO SOCIAL, O CUALQUIER OTRO QUE ELNOTARIO CONSIDERE APROPIADO.

DE PREFERENCIA DEBEN SER DOCUMENTOS CON FOTO DE LA PERSONA.

- PARTICIPACIÓN DE TESTIGOS.

NO ES LA PRUEBA MÁS APRECIADA ENTRE TODAS, PERO LA NORMA LA ESTABLECE Y PUEDEN HABER CASOS EN LOS QUE SE PODRÍA UTILIZAR.

APROXIMACIÓN A UN PROTOCOLO DE TRABAJO

IDENTIFICACIÓN DE EXTRANJEROS

AQUÍ ES DONDE LOS NOTARIOS TENEMOS UN GRAVE PROBLEMA DE CONFIANZA HACIA LOSDOCUMENTOS QUE PORTAN LOS EXTRANJEROS.

MIENTRAS QUE CON LOS NACIONALES SE HAN TOMADO TODAS LAS MEDIDAS DE SEGURIDAD YCONTAMOS CON CONSULTAS A UNA BASE DE DATOS CONFIABLE COMO LA DEL RENIEC, PARALOS EXTRANJEROS, SEAN ESTOS RESIDENTES IDENTIFICADOS CON CARNE DE EXTRANJERÍA OCON PASAPORTE, NO EXISTE NINGUNA SEGURIDAD.

EXTRANJEROS CON CARNE DE EXTRANJERÍA: FUERA DE VERIFICAR EL PAGO DE LA TASA ANUALDE EXTRANJERÍA (CON EL STICKER), EL NOTARIO NO TIENE ACCESO A LA BASE DE DATOS DEMIGRACIONES PARA QUE, AL IGUAL COMO SE PROCEDE CON LOS PERUANOS, SE PUEDAVERIFICAR LA AUTENTICIDAD DEL CARNE Y ASÍ ASEGURAR LA IDENTIFICACIÓN DE LA PERSONA.EN ESTOS CASO ES INNEGABLE LA URGENCIA DE PODER ACCEDER A LA BASE DE DATOS DEMIGRACIONES.

EXTRANJEROS CON PASAPORTE: EN ESTE CASO ES PEOR AÚN LA SITUACIÓN. SI UN EXTRANJEROEXHIBE SU PASAPORTE Y DESEA POR EJEMPLO ADQUIRIR UN INMUEBLE EN PERÚ, LO ÚNICOQUE SE LE PUEDE EXIGIR ES EL PAGO DE UNA TASA PARA OBTENER UNA AUTORIZACIÓN PARAFIRMAR CONTRATOS. ESTO SE TRADUCE EN UN SIMPLE SELLO QUE –PREVIO PAGO- COLOCAN ENEL PASAPORTE DEL EXTRANJERO EN LA OFICINA DE MIGRACIONES.

UNA POSIBILIDAD QUE PODRÍA CONSIDERARSE ES QUE TODO EXTRANJERO QUE PRETENDAADQUIRIR BIENES EN PERÚ O CONSTITUIR EMPRESAS E INCLUSO OTORGAR PODERES CONADQUIRIR BIENES EN PERÚ O CONSTITUIR EMPRESAS, E INCLUSO OTORGAR PODERES CONFACULTADES PARA ESTOS ACTOS, DEBAN PASAR POR UN TRÁMITE MÁS RIGUROSO EN EL QUE LAAUTORIDAD MIGRATORIA LES IDENTIFIQUE DE MANERA INDUBITABLE, LOS REGISTRE Y LES EXPIDAUN DOCUMENTO SIMILAR AL CARNE DE EXTRANJERIA, CON FOTO, FIRMA Y BASE DE DATOSCONSULTABLE.

MIENTRAS ESTA DEBILIDAD DEL SISTEMA SUBSISTA, LO ÚNICO QUE PUEDE HACERSE ES PEDIRALGÚN DOCUMENTO ADICIONAL A LA PERSONA. PERO LA RESPUESTA USUAL ES QUE NO CUENTANCON NINGUN OTRO.

04/04/2014

10

APROXIMACIÓN A UN PROTOCOLO DE TRABAJO

HEMOS PROFUNDIZADO TEMAS DE IDENTIFICACIÓN EN EL CASO DE LAS PERSONAS NATURALES.PERO EL CONOCIMIENTO DEL CLIENTE Y LLENDO DEL ANEXO 5 TAMBIÉN ABARCA A LASPERSONAS JURÍDICAS, EN CUYO CASO SE DEBE IDENTIFICAR EL NÚMERO DE RUC, Y DE SERPOSIBLE TENER UNA COPIA DE LA INSCRIPCIÒN QUE SE PUEDE OBTENER EN LA PÁGINA WEB DELA SUNAT, LA DENOMINACIÓN O RAZÓN SOCIAL EL OBJETO SOCIAL Y ACTIVIDAD ECONÓMICAPRINCIPAL DEBE SER DECLARADA POR EL REPRESENTANTE DE LA PERSONA JURÍDICA YA QUEES UN DATO DE DIFÍCIL COMPROBACIÓN POR EL NOTARIO. SE IDENTIFICA AL REPRESENTANTELEGAL Y SE RECABAN EL EN ENEXO 5 LOS DEMÁS DATOS QUE OBRAN EN EL MISMO.

EN TODOS LOS CASOS LA DECLARACIÓN DE ORIGEN DE LOS FONDOS, COMO OTROS DATOSDEPENDEN EXCLUSIVAMENTE DE LA VERACIDAD DE LA DECLARACIÓN DE LA PERSONA NATURALDEPENDEN EXCLUSIVAMENTE DE LA VERACIDAD DE LA DECLARACIÓN DE LA PERSONA NATURALQUE PROCEDE POR DERECHO PROPIO O COMO REPRESENTANTE DE LA PERSONA JURÍDICA.SON ESCASOS LOS TIPOS DE OPERACIONES EN LAS QUE SE EVIDENCIA EL ORIGEN DE LOSFONDOS COMO POR EJEMPLO, EN LAS COMPRAVENTAS CON MUTUO HIPOTECARIO YFINANCIAMIENTO BANCARIO, QUE ORIGINAN ESCRITURAS CON FE DE ENTREGA DE CHEQUES DEGERENCIA QUE LA MISMA INSTITUCIÓN FINANCIERA ENVÍA A LA NOTARÍA PARA EL PAGO DELPRECIO DE VENTA.

EL 8.8 DE LA RESOLUCIÓN SBS-5709-2012 SEÑALA QUE LA DEBIDA DILIGENCIA EN ELCONOCIMIENTO DEL CLIENTE TIENE 3 ETAPAS: IDENTIFICACIÓN, VERIFICACIÓN Y MONITOREO.

EL NOTARIO CUMPLE CON LA DEBIDA DILIGENCIA DE CONOCIMIENTO DEL CLIENTE EN LASETAPAS DE IDENTIFICACIÓN Y VERIFICACIÓN , ESTABLECIENDO LA IDENTIDAD DE LASPERSONAS Y RATIFICANDO ESTE PROCESO CON EVIDENCIA DOCUMENTAL.

EL PROBLEMA PARA EL NOTARIO SE ENCUENTRA EN LA DETERMINACIÓN DEL BENEFICIARIOFINAL Y EN EL DENOMINADO MONITOREO.

POR BENEFICIARIO FINAL SE ENTIENDE A LA PERSONA NATURAL, QUE SIN SERNECESARIAMENTE CLIENTE, ES PROPIETARIA O DESTINATARIA DEL BIEN O SERVICIO QUEPRESTA EL SUJETO OBLIGADO O SE ENCUENTRA FACULTADA PARA DISPONER DE ÉSTOS. ELANÁLISIS A REALIZAR ES DOCUMENTAL, SOBRE LA BASE DE LOS DATOS QUE SE PRESENTAN ALNOTARIO.

APROXIMACIÓN A UN PROTOCOLO DE TRABAJO

HAY CASOS EN LOS QUE SE PUEDE ENTENDER CLARAMENTE QUIEN ES EL BENEFICIARIOFINAL, POR EJEMPLO EN UNA COMPRAVENTA EL COMPRADOR, EN UNA DONACIÓN ELDONATARIO, EN UNA CONSTITUCIÓN SOCIAL LA PERSONA JURÍDICA SE BENEFICIA CON LOSAPORTES, EN UNA HIPOTECA EL BANCO SE BENEFICIA CON LOS INTERESES, ETC.

LAMENTABLEMENTE NO EN TODOS LOS CASOS SE PUEDE DETERMINAR AL BENEFICIARIO FINAL,ASÍ SUCEDE SI POR EJEMPLO SON BENEFICIARIOS LOS ACCIONISTAS DE SOCIEDADESANÓNIMAS CUYA IDENTIDAD NO ES POSIBLE SABER, NÓTESE QUE EN LAS OPERACIONES DE LASSOCIEDADES ANÓNIMAS SIEMPRE SE DISPONE DE LA INTERVENCIÓN DE UN REPRESENTANTEDEBIDAMENTE HABILITADO, LLÁMESE GERENTE U OTRO ESPECIALMENTE DESIGNADO PARA ELACTO DEL QUE SE TRATE Y EN ESTOS CASOS NO EXISTE OBLIGACIÓN ALGUNA DE EXHIBIR ELACTO DEL QUE SE TRATE Y EN ESTOS CASOS NO EXISTE OBLIGACIÓN ALGUNA DE EXHIBIR ELLIBRO MATRÍCULA DE ACCIONES, DE MANERA QUE NO SE PUEDE SABER QUIÉNES SON ALMOMENTO DE LA FORMALIZACIÓN DEL ACTO, LOS ACTUALES TITULARES DE LAS ACCIONES.PEOR AÚN SI SE TRATA DE EMPRESAS EXTRANJERAS O POR EJEMPLO EL CASO DE LASFUNDACIONES DE INTERÉS PRIVADO QUE SE PERMITEN EN PANAMÁ.

ES POR ESTO QUE LA DETERMINACIÓN DEL BENEFICIARIO FINAL QUEDA LIBRADA HASTA DONDELA DEBIDA DILIGENCIA DEL NOTARIO ALCANCE. (NUMERAL 8.3 DEL LA RESOLUCIÓN SBS 5709-2012).

REGRESANDO AL NUMERAL 8.8 DE LA RESOLUCIÓN SBS-5709-2012, SE INDICA QUE LA DEBIDADILIGENCIA EN EL CONOCIMIENTO DEL CLIENTE TIENE 3 ETAPAS: IDENTIFICACIÓN,VERIFICACIÓN Y MONITOREO, YA VIMOS LAS DOS PRIMERAS.

LA TERCERA EL MONITOREO SE EXPLICA EN EL NUMERAL 8 8 DE LA NORMA CITADA DE LA LA TERCERA, EL MONITOREO, SE EXPLICA EN EL NUMERAL 8.8 DE LA NORMA CITADA DE LASIGUIENTE MANERA «…TIENE POR PROPÓSITO EL ASEGURAR QUE LAS OPERACIONES QUEEJECUTAN SUS CLIENTES SEAN COMPATIBLES CON LO ESTABLECIDO EN EL PERFIL DEL CLIENTEQUE RESULTE DE LOS DOCUMENTOS Y DECLARACIONES QUE EL MISMO CLIENTE PRESENTE OFORMULE». EN ESTE ASPECTO PARECERÍA QUE SE HA TOMADO EL MODELO DEL SUJETOOBLIGADO DEL SECTOR BANCARIO. DENTRO DEL EJERCICIO DE LA FUNCIÓN NOTARIAL, AÚN ENCOMBINACIÓN CON LAS OBLIGACIONES COMO SUJETO OBLIGADO EN EL SPLAFT, EN MUCHOSCASOS SERÁ UNA TAREA IMPOSIBLE OBTENER UN «PERFIL» DEL CLIENTE, ADEMÁS DE TRARSEDE UNA ACTIVIDAD ABSOLUTAMENTE AJENA A LA LABOR DEL NOTARIO. COMO SE DIJO ALINICIO, EL NOTARIO NO DESARROLLA LA ATENCIÓN A LOS USUARIOS SOBRE LA BASE DE

04/04/2014

11

APROXIMACIÓN A UN PROTOCOLO DE TRABAJO EXPEDIENTES POR PERSONA O POR CLIENTE COMO LO HACEN LOS BANCOS. LA MECÀNICA O LA LÒGICA

DEL TRABAJO NOTARIAL CUANDO SE RECIBEN POR EJEMPLO MINUTAS, ES QUE SE ABRE UN EXPEDIENTEQUE USUALMENTE SE LLAMA KARDEX, Y EL ANÁLISIS PROPIAMENTE NOTARIAL ES SOBRE LAADECUACIÓN JURÍDICA DEL ACTO O CONTRATO CUYA FORMALIZACIÓN SE SOLICITA Y DE LOS DEMÁSELEMENTOS QUE CORRESPONDEN A SU LABOR COMO LA IDENTIFICACIÓN DE LAS PERSONAS, LAEVALUACIÓN DE LA CAPACIDAD, LIBERTAD Y CONOCIMIENTO, ETC.

TAMBIÈN SE CONVIERTE EN UN PROBLEMA ESTE CONCEPTO DEL MONITOREO CUANDO SE TRATA DE UNCLIENTE QUE VIENE A LA NOTARÍA POR ÚNICA VEZ, O DE FORMA TAN ESPORÁDICA O PARA FORMALIZARDIVERSOS ACTOS QUE SE HACE IMPOSIBLE CONFIGURAR UN «PERFIL».

EN TODO CASO, SÓLO QUEDA VER EN LOS ANTECEDENTES SI LA PERSONA TIENE ALGÚN HISTORIAL EN LANOTARÍA, PERO FINALMENTE ESTE ESCOLLO SE SUPERARÀ CUANDO EL NOTARIADO CUENTE CON UNAOFICINA CENTRALIZADA DE PREVENCIÓN AL ESTILO DEL NOTARIADO ESPAÑOL, EN LA QUE ENTRE SUS

ÓBONDADES, SE TIENE EL CRUCE DE LA INFORMACIÓN A NIVEL DE TODOS LOS NOTARIOS EN FORMASIMULTÀNEA.

2. TIPOS DE DEBIDA DILIGENCIA EN EL PROCEDIMIENTO DE CONOCIMIENTO DEL CLIENTE: NORMAL, SIMPLIFICADA, REFORZADA

LA NORMATIVA PERMITE ESTABLECER QUE TIPO DE DEBIDA DILIGENCIA APLICAR EN CADA OPERACIÓN. LOQUE HEMOS VISTO HASTA AQUÍ CORRESPONDE A LA DEBIDA DILIGENCIA NORMAL, PERO EXISTE LASIMLIFICADA QUE SE APLICA EN EL CONOCIMIENTO DEL CLIENTE CUANDO UNA DE LAS PARTES SEA UNAEMPRESA DEL SISTEMA FINANCIERO SUPERVISADA POR LA SBS, EL NUMERL 8.9 DE LA RESOLUCIÓN 5709TANTAS VECES MENCIONADA ESTABLECE:

“8.6 El notario aplicará un régimen simplificado de debida diligencia en el procedimiento de conocimiento del cliente, cuando una de las partes en el acto o contrato actúe por cuenta propia y sea una empresa del sistema financiero supervisada por la SBS o una empresa supervisada por la Superintendencia del Mercado de Valores; en cuyo caso el formulario a que se refiere el Anexo Nº 5 deberá serllenado por una sola vez para operaciones realizadas en un año calendario. La información mínima requerida será la siguiente:

a) Denominación o razón social.

b) R i t Ú i d C t ib t (RUC) d l b) Registro Único de Contribuyentes (RUC), de ser el caso.

c) Domicilio, y de ser el caso, teléfono.

d) Nombres y apellidos y tipo y número del documento de identidad de la persona natural que representa a la persona jurídica.

e) El origen de los fondos, bienes u otros activos involucrados en dicha transacción. Cuando el cliente del notario sea una empresa del sistema financiero supervisada por la SBS o una empresa supervisada por la Superintendencia del Mercado de Valores y la operación sea de levantamiento de una hipoteca, garantía mobiliaria u otra carga constituida a su favor, al haber sido cancelada por un tercero que no es cliente de dicha empresa, a través de cualquier medio de pago que no sea dinero en efectivo, deberá consignar dicha circunstancia.”

APROXIMACIÓN A UN PROTOCOLO DE TRABAJO

DE ACUERDO CON EL NUMERAL 8.7 El Notario deberá aplicar un régimen reforzado de debidadiligencia en el procedimiento de conocimiento del cliente, cuando de la información recabada sedesprenda que se trate de:

personas naturales y jurídicas no domiciliadas; personas jurídicas cuyos accionistas, socios o asociados sean personasnaturales o jurídicas extranjeras y tengan un porcentaje mayoritario en el capital social, aporte o participación;

operaciones complejas;

personas expuestas políticamente (PEP);

personas que realicen operaciones de leasing; leaseback; fideicomiso; comisiones de confianza;p q p g

clientes respecto de los cuales se tenga conocimiento público y notorio que están siendo investigados por lavado de activos,sus delitos precedentes, terrorismo o su financiamiento;

los riesgos de LA/FT identificados sean mayores; u otras situaciones similares según el buen criterio del sujeto obligado. Lasmedidas a ser aplicadas en estos casos deberán ser proporcionales con los riesgos identificados

EL REFORZAMIENTO DE LA DEDIDA DILIGENCIA SE PUEDE TRADUCIR EN MAYOR DETALLE EN LAVERIFICACIÓN DE DATOS DE LAS PERSONAS, EXIGIR MÁS DOCUMENTOS, ETC. LO QUE NO SIEMPRESE LOGRA. TAMBIÉN PUEDEN APARECER CASOS COMBINADOS DE DEBIDA DILIGENCIASIMPLIFICADA Y REFORZADA POR EJEMPLO SI SE FORMALIZAN CONTRATOS DE LEASING DONDEUNA DE LAS PARTES ES UN BANCO.

04/04/2014

12

APROXIMACIÓN A UN PROTOCOLO DE TRABAJO

3. PARAMETROS NOTORIAMENTE APLICABLES AL MERCADO

LOS PARAMETROS NOTORIAMENTE APLICABLES AL MERCADO EN EL QUE SE UBICAN LAS OPERACIONES QUE USUALMENTE REALIZA EL NOTARIO, NO SIGNIFICA QUE EL NOTARIO SE CONVIERTA EN UN PERITO.

8.9 El conocimiento de parámetros notoriamente aplicables al mercado que debe tener el Notario complementa el conocimiento del cliente y permite estimar los rangos dentro de los cuales se ubicarían las operaciones usuales que realizan sus clientes, con el propósito de aplicar una estrategia de prevención de LA/FT diferenciada, teniendo como mínimo nivel lo señalado en las presentes normas especiales. Para ello, el Notario deberá efectuar una segmentación de sus clientes de acuerdo a una o varias variables, de forma tal que se realice un perfilamiento de éstos que permita estimar las características , q p q pde las operaciones que realizarán, como el tipo de operación, su magnitud y periodicidad. Para estos efectos se tendrá en cuenta las particulares características del sector socio económico, comercial o financiero -entre otros- al que se presta el servicio.

4. CONSTANCIA EN LAS ESCRITURAS PÚBLICAS DE HABER EFECTUADO

LAS MINIMAS ACCIONES DE CONTROL

8.10 La constancia que deberá dejar el Notario en las escrituras públicas de haber efectuado las mínimas acciones de control y debida diligencia en materia de prevención del lavado de activos, respecto a todas las partes intervinientes en la transacción, específicamente con relación al origen de los fondos, bienes u otros activos involucrados en dicha transacción, asícomo los medios de pago utilizados, será aplicable cuando el acto o contrato esté vinculado con fondos, bienes o activos.

SE TRATA DE UNA OBLIGACION FORMAL QUE SE DEBE CONTEMPLAR EN TODAS LAS ESCRITURAS PÚBLICAS CON IMPLICANCIA PATRIMONIALPÚBLICAS CON IMPLICANCIA PATRIMONIAL

APROXIMACIÓN A UN PROTOCOLO DE TRABAJO

5. CLASIFICACIÓN DE CADA OPERACIÓN: NORMAL, INUSUAL O SOSPECHOSA. APLICACIÓN DE LAS SEÑALES DE ALERTA

DEJAMOS ESTE ASPECTO AL FINAL POR UNA CUESTIÓN DE ORDEN. LUEGO DE HABER PASADO PORLOS PUNTOS ANTERIORES, ES MENESTER CLASIFICAR CADA OPERACIÓN.

PARA UNA CLASIFICACIÓN ADECUADA DE UNA OPERACIÓN DEBE TENERSE EN CUENTA:

- LA EXISTENCIA DE UNA SEÑAL DE ALERTA NO CONVIERTE EN SOSPECHOSA UNA OPERACIÓN.ESTAS CLASIFICACIONES DEBEN REALZARSE CON PONDERACIÓN.

- LA EXAGERACIÓN EN LA CALIFICACIÓN DE UNA OPERACIÓN CONVIRTIENDOLAINJUSTIFICADAMENTE EN SOSPECHOSA GENERA REPORTES INÚTILES PARA LA UIF.

- SE DEBE TENER CLARO COMO PROCEDER EN LOS CASOS DE CLIENTES NUEVOS. EJEMPLO: ELCASO DE UNA PRIMERA OPERACIÒN DE GRAN ENVERGADURA ECONÓMICA DE UNA EMPRESA OPERSONA QUE NO TIENE HISTORIAL EN LA NOTARÍA. ¿ COMO PROCEDER?

CORRESPONDE VERIFICAR SI SE ENCUENTRAN SEÑALES DE ALERTA Y EN FUNCIÓN DEL ANÁLISISDE LA SEÑAL O EL CONJUNTO DE ELLAS SI SON VARIAS, DETERMINAR SI LA OPERACIÓN CLASIFICACOMO INUSUAL O SOSPECHOSA. DE HALLAR ALGUNA SEÑAL DE ALERTA SE DA NOTICIA INMEDIATAAL OC.

EN EL CASO DE SER INUSUAL SE GENERA UN REPORTE QUE NO SE COMUNICA A UIF PERO DEBEESTAR A DISPOSICÓN.

EN EL CASO DE ENCONTRAR SEÑALES DE ALERTA QUE INDICAN QUE SE TRATA DE UNA OPERACIÓNQ QSOSPECHOSA EL OFICIAL DE CUMPLIMIENTO SE ENCARGA DE FORMULAR EL ROS RESPECTIVO,

04/04/2014

13

APROXIMACIÓN A UN PROTOCOLO DE TRABAJO

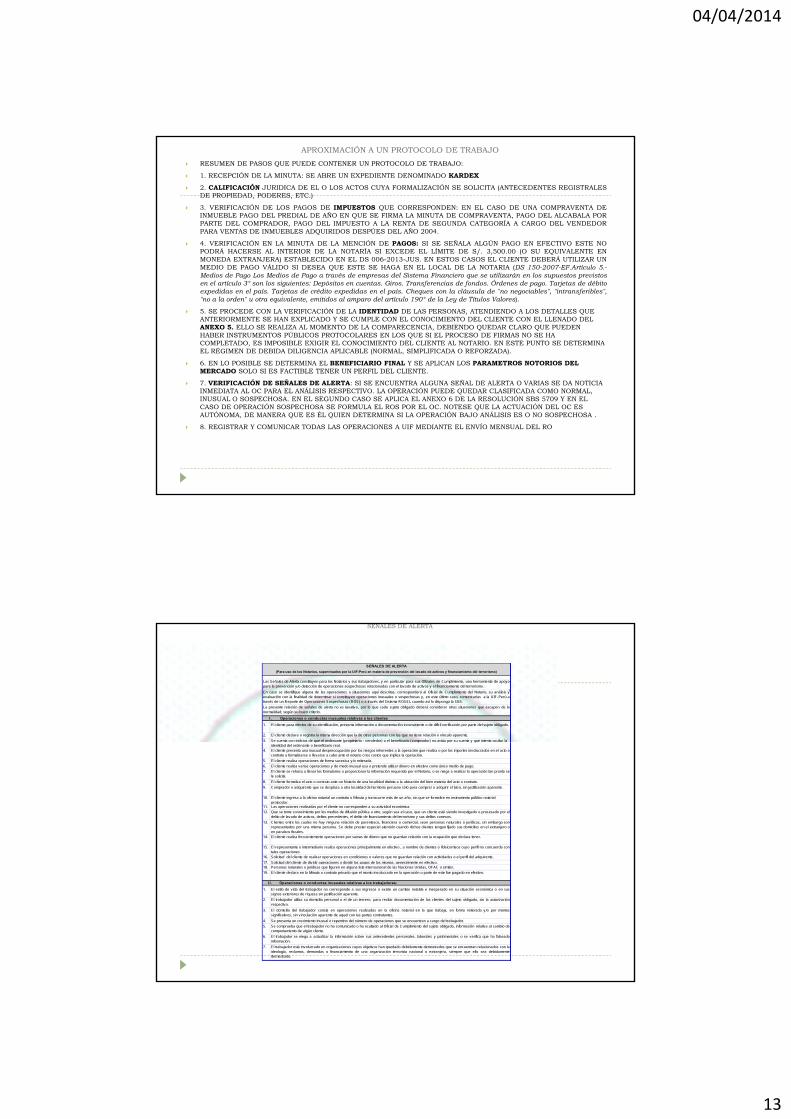

RESUMEN DE PASOS QUE PUEDE CONTENER UN PROTOCOLO DE TRABAJO:

1. RECEPCIÓN DE LA MINUTA: SE ABRE UN EXPEDIENTE DENOMINADO KARDEX

2. CALIFICACIÓN JURIDICA DE EL O LOS ACTOS CUYA FORMALIZACIÓN SE SOLICITA (ANTECEDENTES REGISTRALESDE PROPIEDAD, PODERES, ETC.)

3. VERIFICACIÓN DE LOS PAGOS DE IMPUESTOS QUE CORRESPONDEN: EN EL CASO DE UNA COMPRAVENTA DEINMUEBLE PAGO DEL PREDIAL DE AÑO EN QUE SE FIRMA LA MINUTA DE COMPRAVENTA, PAGO DEL ALCABALA PORPARTE DEL COMPRADOR, PAGO DEL IMPUESTO A LA RENTA DE SEGUNDA CATEGORÍA A CARGO DEL VENDEDORPARA VENTAS DE INMUEBLES ADQUIRIDOS DESPÚES DEL AÑO 2004.

4. VERIFICACIÓN EN LA MINUTA DE LA MENCIÓN DE PAGOS: SI SE SEÑALA ALGÚN PAGO EN EFECTIVO ESTE NOPODRÁ HACERSE AL INTERIOR DE LA NOTARÍA SI EXCEDE EL LÍMITE DE S/. 3,500.00 (O SU EQUIVALENTE ENMONEDA EXTRANJERA) ESTABLECIDO EN EL DS 006-2013-JUS. EN ESTOS CASOS EL CLIENTE DEBERÁ UTILIZAR UNMEDIO DE PAGO VÁLIDO SI DESEA QUE ESTE SE HAGA EN EL LOCAL DE LA NOTARIA (DS 150-2007-EF.Artículo 5.-Medios de Pago Los Medios de Pago a través de empresas del Sistema Financiero que se utilizarán en los supuestos previstosen el artículo 3° son los siguientes: Depósitos en cuentas. Giros. Transferencias de fondos. Órdenes de pago. Tarjetas de débitoexpedidas en el país. Tarjetas de crédito expedidas en el país. Cheques con la cláusula de "no negociables", "intransferibles","no a la orden" u otra equivalente, emitidos al amparo del artículo 190° de la Ley de Títulos Valores).

5. SE PROCEDE CON LA VERIFICACIÓN DE LA IDENTIDAD DE LAS PERSONAS, ATENDIENDO A LOS DETALLES QUE ANTERIORMENTE SE HAN EXPLICADO Y SE CUMPLE CON EL CONOCIMIENTO DEL CLIENTE CON EL LLENADO DEL ANEXO 5. ELLO SE REALIZA AL MOMENTO DE LA COMPARECENCIA, DEBIENDO QUEDAR CLARO QUE PUEDEN HABER INSTRUMENTOS PÚBLICOS PROTOCOLARES EN LOS QUE SI EL PROCESO DE FIRMAS NO SE HA COMPLETADO, ES IMPOSIBLE EXIGIR EL CONOCIMIENTO DEL CLIENTE AL NOTARIO. EN ESTE PUNTO SE DETERMINA EL RÉGIMEN DE DEBIDA DILIGENCIA APLICABLE (NORMAL, SIMPLIFICADA O REFORZADA).

6. EN LO POSIBLE SE DETERMINA EL BENEFICIARIO FINAL Y SE APLICAN LOS PARAMETROS NOTORIOS DEL MERCADO SOLO SI ES FACTIBLE TENER UN PERFIL DEL CLIENTE.

7. VERIFICACIÓN DE SEÑALES DE ALERTA: SI SE ENCUENTRA ALGUNA SEÑAL DE ALERTA O VARIAS SE DA NOTICIA INMEDIATA AL OC PARA EL ANÁLISIS RESPECTIVO. LA OPERACIÓN PUEDE QUEDAR CLASIFICADA COMO NORMAL, INUSUAL O SOSPECHOSA. EN EL SEGUNDO CASO SE APLICA EL ANEXO 6 DE LA RESOLUCIÓN SBS 5709 Y EN EL CASO DE OPERACIÓN SOSPECHOSA SE FORMULA EL ROS POR EL OC. NOTESE QUE LA ACTUACIÓN DEL OC ES AUTÓNOMA, DE MANERA QUE ES ÉL QUIEN DETERMINA SI LA OPERACIÓN BAJO ANÁLISIS ES O NO SOSPECHOSA .

8. REGISTRAR Y COMUNICAR TODAS LAS OPERACIONES A UIF MEDIANTE EL ENVÍO MENSUAL DEL RO

SEÑALES DE ALERTA

1.

2.

3.

I . Operaciones o conductas inusuales relativas a los clientes

Las Señales de Alerta constituyen para los Notarios y sus trabajadores, y en particular para sus Oficiales de Cumplimiento, una herramienta de apoyopara la prevención y/o detección de operaciones sospechosas relacionadas con el lavado de activos y el financiamiento del terrorismo.

En caso se identifique alguna de las operaciones o situaciones aquí descritas, corresponderá al Oficial de Cumplimiento del Notario, su análisis yevaluación con la finalidad de determinar si constituyen operaciones inusuales o sospechosas y, en este último caso, comunicarlas a la UIF-Perú através de un Reporte de Operaciones Sospechosas (ROS) o a través del Sistema ROSEL cuando así lo disponga la SBS.

SEÑALES DE ALERTA

La presente relación de señales de alerta no es taxativa, por lo que cada sujeto obligado deberá considerar otras situaciones que escapen de lanormalidad, según su buen criterio.

(Para uso de los Notarios, supervisados por la UIF-Perú en materia de prevención del lavado de activos y financiamiento del terrorismo)

Se cuenta con indicios de que el ordenante (propietario - vendedor) o el beneficiario (comprador) no actúa por su cuenta y que intenta ocultar la

El cliente para efectos de su identificación, presenta información o documentación inconsistente o de difícil verificación por parte del sujeto obligado.

El cliente declara o registra la misma dirección que la de otras personas con las que no tiene relación o vínculo aparente.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

17

El cliente presenta una inusual despreocupación por los riesgos inherentes a la operación que realiza o por los importes involucrados en el acto ocontrato a formalizarse o llevarse a cabo ante el notario o los costos que implica la operación.

El cliente se rehúsa a llenar los formularios o proporcionar la información requerida por el Notario, o se niega a realizar la operación tan pronto se le solicita.

El cliente realiza frecuentemente operaciones por sumas de dinero que no guardan relación con la ocupación que declara tener.

El representante o intermediario realiza operaciones principalmente en efectivo , a nombre de clientes o fideicomisos cuyo perfil no concuerda contales operaciones

Clientes entre los cuales no hay ninguna relación de parentesco, financiera o comercial, sean personas naturales o jurídicas, sin embargo sonrepresentados por una misma persona. Se debe prestar especial atención cuando dichos clientes tengan fijado sus domicilios en el extranjero oen paraísos fiscales.

Las operaciones realizadas por el cliente no corresponden a su actividad económica.

Que se tome conocimiento por los medios de difusión pública u otro, según sea el caso, que un cliente está siendo investigado o procesado por eldelito de lavado de activos, delitos precedentes, el delito de financiamiento del terrorismo y sus delitos conexos.

q (p p ) ( p ) p y qidentidad del ordenante o beneficiario real.

El cliente formaliza el acto o contrato ante un Notario de una localidad distinta a la ubicación del bien materia del acto o contrato.

El cliente ingresa a la oficina notarial un contrato o Minuta y transcurre más de un año, sin que se formalice en instrumento público notarial protocolar.

Comprador o adquirente que se desplaza a otra localidad del territorio peruano sólo para comprar o adquirir el bien, sin justificación aparente.

El cliente realiza operaciones de forma sucesiva y/o reiterada.

El cliente realiza varias operaciones y de modo inusual usa o pretende utilizar dinero en efectivo como único medio de pago.

Solicitud del cliente de realizar operaciones en condiciones o valores que no guardan relación con actividades o el perfil del adquirente.

Solicitud del cliente de dividir operaciones o dividir los pagos de las mismas generalmente en efectivo17.18.

19.

1.

2.

3.

4.

5.

6.

7.

El domicilio del trabajador consta en operaciones realizadas en la oficina notarial en la que trabaja, en forma reiterada y/o por montossignificativos, sin vinculación aparente de aquel con las partes contratantes.

Se presenta un crecimiento inusual o repentino del número de operaciones que se encuentran a cargo del trabajador.

El trabajador se niega a actualizar la información sobre sus antecedentes personales, laborales y patrimoniales o se verifica que ha falseadoinformación.

El trabajador está involucrado en organizaciones cuyos objetivos han quedado debidamente demostrados que se encuentran relacionados con laideología, reclamos, demandas o financiamiento de una organización terrorista nacional o extranjera, siempre que ello sea debidamentedemostrado.

Se comprueba que el trabajador no ha comunicado o ha ocultado al Oficial de Cumplimiento del sujeto obligado, información relativa al cambio decomportamiento de algún cliente.

El estilo de vida del trabajador no corresponde a sus ingresos o existe un cambio notable e inesperado en su situación económica o en sussignos exteriores de riqueza sin justificación aparente.

El trabajador utiliza su domicilio personal o el de un tercero, para recibir documentación de los clientes del sujeto obligado, sin la autorizaciónrespectiva.

I I . Operaciones o conductas inusuales relativas a los trabajadores:

Solicitud del cliente de dividir operaciones o dividir los pagos de las mismas, generalmente en efectivo.Personas naturales o jurídicas que figuren en alguna lista internacional de las Naciones Unidas, OFAC o similar.

El cliente declara en la Minuta o contrato privado que el monto involucrado en la operación o parte de este fue pagado en efectivo.

04/04/2014

14

SEÑALES DE ALERTA

1

2

3

4

5

6

7

8

9

10

11

12

13

Compras masivas de bienes inmuebles que no configuren una unidad funcional sin justificación aparente.

Adquisición o transferencia a título oneroso o gratuito de bienes muebles/inmuebles por personas no residentes en el país.

I I I . Operaciones relacionadas con bienes muebles e inmuebles

Donación de bienes muebles y/o inmuebles, que no guardan relación con el perfil de los beneficiarios.

Compras sucesivas de bienes muebles/inmuebles y su transferencia a diferentes personas, en el mismo contrato o mediante addenda o cláusulasadicionales.

Compra sucesivas de bienes muebles/inmuebles y su transferencia a terceras personas, pese a no desarrollar actividad inmobiliaria oconstructora o sin una causa aparente.

Compraventa de bien mueble/inmueble a bajo precio cuando su valor real es notoriamente superior, o viceversa.

Compras de bienes muebles/inmuebles en fechas cercanas por un mismo comprador o por compradores relacionados entre sí, sin justificaciónaparente.

Compra u otra forma de adquisición a título oneroso de bienes muebles o inmuebles por parte de personas jurídicas con capital social noconcordante con el valor de la transferencia o sin aparente capacidad económica.

Compraventa, arrendamiento u otras formas de adquisición a título oneroso, de bienes muebles y/o inmuebles a favor de menores de edad, con pagos en efectivo (de ser el caso).

Adquisición / transferencia de bienes muebles y/o inmuebles a favor de menores de edad y/o de personas naturales o jurídicas no residentes enla República del Perú.

Escrituras Públicas y/o protocolización de Habilitaciones Urbanas o Edificaciones con participación de personas naturales que invierten en laobra, y solicitan no aparecer en la transacción; o con aportes de personas jurídicas recientemente constituidas y se convierte en inactiva o nohabida, tan pronto concluye la obra; o con aportes de personas jurídicas no domiciliadas

Compraventa u otra forma de adquisición de personas jurídicas en quiebra por parte de personas naturales o jurídicas cuya ocupación oactividad no guarda relación con la de las personas jurídicas adquiridas.

Adquisiciones de bienes muebles/inmuebles o arrendamientos en las que participan empresas offshore (constituidas en paraísos fiscales).

14

1.

2.

3.

4.5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

Nombramiento de los mismos miembros de la junta general de accionistas o directorio u otro órgano con facultades de decisión patrimonial en varias personas jurídicas.

Constitución de persona jurídica con un objeto social que involucre más de cinco actividades, además del objeto social principal que no guarden vinculación entre sí.

Constitución de varias empresas en fechas cercanas por los mismos propietarios relacionados entre sí o con características comunes, sin justificación aparente.

Constitución de fideicomisos o comisiones de confianza, cuyos participantes no están plenamente identificados, o estándolos adquieran el plenodominio para la transferencia de acciones.

Constitución de persona jurídica con capitales que no guardan relación con la actividad económica de sus socios o accionistas.

Constitución de tres o más personas jurídicas en el mismo día o en el lapso de un (1) mes, y además al menos uno de los socios, accionistas,titulares, asociado, fundador u otra denominación equivalente en función del tipo de persona jurídica de que se trate, sea común a dichaspersonas jurídicas, y/o sea nacional o residente de país no cooperante o concurran otros factores que hagan inusual la operación.

Persona jurídica en la que figuren como socios menores de edad o personas con otra incapacidad civil o fiduciarios. Se exceptúan en el primercaso, las sociedades de carácter familiar.

Constitución de varias personas jurídicas con accionistas, socios, asociados o miembros de los órganos directivos, gerenciales o administrativoscomunes.

Constitución de persona jurídica cuyos dueños son otras personas jurídicas y/o es difícil identificar al propietario real.

IV. Operaciones relacionadas con personas jurídicas

Constitución de personas jurídicas cuyos dueños son otras personas jurídicas no constituidas en la República del Perú, dificultando la identificacióndel beneficiario final o propietario real.

Nombramiento del mismo administrador, gerente, representante legal o apoderado especial, con facultades de disposición del patrimonio de lasdistintas personas jurídicas a las que representa.

Persona natural o jurídica que asume deudas, cede acciones o derechos de personas jurídicas con dificultades económicas o financieras, sinespecificaciones del pago ni evidencia capacidad económica para ello.

Constitución de persona jurídica con capital social o accionistas/socios provenientes de otros países, en especial de países de riesgo de LA/FT deGAFI.

Constitución de personas jurídicas con aportes de dinero en efectivo.

Solicitud de realizar operaciones en condiciones o valores claramente diferentes a los del mercado.

15.

16.

17.

18.

19.

20.

21.

22.

1.

2.

3

Compraventa de personas jurídicas quebradas o con dificultades económicas, por parte de personas sin trayectoria en el sector.

Hipotecas sucesivas sobre los mismos bienes, las cuales se cancelan antes de su vencimiento.

Disolución y liquidación de personas jurídicas sin motivo o justificación aparente.

Cancelación anticipada de hipotecas y/o garantías mobiliarias, sobre todo cuando sea con dinero en efectivo (todo o en parte).

Persona jurídica con capital social que no guarda relación con su actividad económica, sin justificación aparente

Transferencia de acciones, participaciones sociales o de la persona jurídica por donación u otro acto traslativo de dominio a título gratuito.

Disolución y liquidación de personas jurídicas en fechas cercanas, por accionistas, socios o sus representantes, relacionados entre sí.

Aumento de capital social por aportes de nuevos socios relacionados entre sí o con otras personas jurídicas.

V. Operaciones relacionadas a garantía mobiliaria o hipotecas

Constitución de persona jurídica sin fines de lucro, con objeto social inconsistente o sospechoso.

Constitución de persona jurídica con fines de lucro cuyo objeto social incluya la administración de donaciones o aportes de terceros (nacionales ointernacionales).

El valor de los bienes otorgados en garantía no corresponden al valor razonable del mercado.