Embed Size (px)

Citation preview

股指期货策略报告

南华期货研究 NFR

请务必阅读正文之后的免责条款部分 1

2010 年 04 月 13 日 星期二

南华期货研究所

李广辉

0571-87839262

m

目录

第一章 引言 .................................................................................................... 2 第二章 资产组合保险策略 ............................................................................... 2

动态资产组合保险策略 ............................................................................... 3 复制性卖权资产组合保险策略(SPO)...................................................... 3 买入持有策略(Buy-and-hold) ................................................................. 4 固定比例资产组合保险策略(CPPI) ........................................................ 4 时间不变性资产组合保险策略(TIPP) ..................................................... 5 固定组合策略(Constant Mix) ................................................................. 5

第三章 股指期货在动态资产组合保险策略中的应用 ......................................... 6 第四章资产组合保险策略实证研究 .................................................................... 6

实证研究假设条件 ...................................................................................... 6 实证研究情景假设 ...................................................................................... 7 SPO 实证检验 ............................................................................................ 7 买入持有策略实证检验 ............................................................................... 8 CPPI 策略实证检验 .................................................................................... 9 TIPP 资产组合保险策略 ............................................................................11 固定比例资产组合保险模型实证检验........................................................ 13

第五章 结论 .................................................................................................... 14 免责申明.......................................................................................................... 17

资产组合保险策略

2010 年 04 月 13 日 南华研究 股指期货策略报告

请务必阅读正文之后的免责条款部分 2

第一章 引言 资产组合保险理论(Portfolio Insurance)始于上世纪 70 年代末 80 年代初,最

初是由 Leland 和 Rubinstein(1976)提出,它是通过购买欧式看跌期权套保风险资产投资组合所面对的市场风险。Leland 和 Rubinstein(1981)对该理论进行了完善,创立了复制看跌(synthetic put)资产组合保险模型,标志着资产组合保险理论的一个研究分支—以期权为基础的组合保险理论的形成。

根据 Leland 和 Rubinstein 的资产组合保险的思想,又产生了另一种依据投资者风险偏好,设定简单的参数形成的资产组合保险策略,如:Black&Jones(1987)提出的固定比例资产组合保险 (constant proportion portfolio insurance,CPPI) 策略、固定比例组合(constant mix)策略、Bird&Demnis 等(1988)提出的停损策略(stop-loss strategy)、Choie&Kennis 等(1989)提出的时间不变性组合保护(time-invariant portfolio protection,TIPP)策略等等。在实际运用中,OBPI 策略所倡导的连续性调整的理念受到交易成本的约束,很难充分地发挥其优势;相反设定一些简单的参数所形成的资产组合保险策略由于受交易成本约束小,颇为有效。

1987 年股灾发生前,人们对于资产组合保险的评价是积极和肯定的,很少人怀疑其在规避市场风险以及促进股市健康发展方向发挥的重要作用。然而 1987 年 10月股灾发生后,投资机构纷纷检讨资产组合保险策略的适用性,大多数学者认为资产组合保险策略可能对于市场价格水平和市场的波动产生比预期大的影响,转而研究资产组合保险策略与市场价格、市场波动性的问题。Rendleman 和 O′Brien 指出标的股价波动性估计错误导致期权价格错估,进一步导致动态资产配置错误;Hill,Jain 和Wood 使用指数期货,模拟卖出期权,衡量标的资产波动性、期货价格的错误估值与交易成本对于整个资产组合保险成本的影响等等。

理论上讲,资产组合保险策略的有效性很大程度上是建立在对风险的测度上的。换而言之,风险测度越是精确,资产组合保险策略有效性越明显。由于基于 B&S 的资产组合保险策略及其衍生产品对风险的测度更多地基于数理统计等量化的方法,而并非像某些资产组合保险策略,仅仅根据投资者本身风险偏好及承受能力设定一些简单的参数这样的主观方法,前者相对后者而言对风险的测度就更为直观、更为精确,进而更加有效。因此,在近来的模型发展中,如 Bookstaber &Langsam(2000)就做了模型设计上的修改,引入了精确风险测度要素,使后者在理论上更有说服力。

第二章 资产组合保险策略 所谓资产组合保险就是在期初支付一笔权利金来锁定未来标的资产价格下跌风

险。即:当标的资产价格下跌时,能锁定投资组合价格下跌的风险,而当标的资产价格上涨时,又不会损失资产价格上涨带来的收益。资产组合保险策略有两种不同的形式:静态资产组合保险和动态的资产组合保险.

静态资产组合保险首先由 Hayne E·Leland 和 Mark Rubinstein 提出。它通过购买股票期权或股票期货来进行避险,并一直持有到期末,在持有期间内不做任何调整。

2010 年 04 月 13 日 南华研究 股指期货策略报告

请务必阅读正文之后的免责条款部分 3

这是一种简单有效的方法,即购买与持有股票组合一致的卖出期权,从而达到锁定风险的目的。

动态资产组合保险策略是投资者根据市场行情的变化在股票或者期和无风险债券之间进行动态调整,以确保整个投资组合在目标收益之上。

动态资产组合保险策略

动态资产组合保险策略在操作上大致分为两类:一种以 Black&Scholes(1973)提出的期权定价作为基础的 OBPI 策略(Option-Based Portfolio Insurance)和 SPO 策略(Synthetic Put Option);另一种是依据投资者个人的风险偏好程度,设定参数,以达到组合资产保险策略,如固定组合策略(Constant-mix)、固定比例资产组合保险策略(CPPI,Constant Proportion Insurance)、时间不变性组合保险策略(TIPP,Time Invariant Insurance)。国内的平衡型基金、保本型基金等多是以第二类组合保险策略设计的。

本文主要讲述资产组合保险策略在国内资本市场实证研究和股指期货应用于资产组合套期保值中弥补传统的资产组合保值策略中手续费问题、流动性问题和冲击成本等方面的缺陷。

复制性卖权资产组合保险策略(SPO)

欧式期权有一个十分严格的隐含假设,即市场上存在有以风险资产组合为标的资产的欧式看跌期权,该期权的期限与投资者的保险期一致。为弥补这一缺陷,Rubsinstein&Leland 提出复制股票期权概念,连续调整投资组合中风险资产与无风险资产的相对比例,来达到欧式卖权策略一致的保险策略。

复制性卖权策略的基本思想为将欧式卖出期权转化为风险资产和无风险资产的

组合。假设投资者要保证期末投资组合的价值不低于 K ,需要在期初投入 S P+ 的资

金, S 是风险资产的价值, P 是卖出期权的价值, K 是执行价格,V 为资产总值。

V S P= +

由 Black & Scholes(1973)推导出的欧式看跌期权的定价模型 ,上式可推导为:

2 1( ) ( )r tV S K e N d S N d−= + − − −

即: 1 2( ) (1 ( ))rtV SN d Ke N d−= + −

其中:

2010 年 04 月 13 日 南华研究 股指期货策略报告

请务必阅读正文之后的免责条款部分 4

2ln( / ) ( / 2)1 ,S Kd σ τσ τ+

=

2ln( / ) ( / 2)2 ,S Kd σ τσ τ−

=

σ 为标的资产的波动率, K 为执行价格,τ 为距离到期日的时间。

在期初,投资者持有 1 单位的价值为 S 风险资产和看跌期权价值相同的现金,数

额为 P ,在保险策略中,投资者需要卖出 21 ( )N d− 份的风险资产,用卖出的风险资

产得到的现金 2(1 ( ))*N d S− 和原有的现金 P 全部购买无风险资产,这是投资者就

持有了 1( )N d 份的风险资产和价值为 2(1 ( ))rtKe N d− − 份的无风险资产,于是,卖空

风险资产且买入无风险资产就构成了欧式看跌期权。但是因为 1( )N d 、 2( )N d 会受

到期限、无风险利率、股价波动率的影响,随着时间的变化,其价值也会不断的改变,实际复制过程中需要动态调整股票和债券的持有权重,才能真正达到保险的效果。

买入持有策略(Buy-and-hold)

买入持有策略是将保险初期的的总资产购入固定比例的风险资产和无风险资产,在保险期间即使资产的相对价值有所改变,仍维持该比例,即不进行投资组合的调整。

固定比例资产组合保险策略(CPPI)

Black and Jones (1987)提出了固定比例资产组合保险策略,让投资者根据个人对资产报酬的要求和对风险的承受能力设定适合于自己的资产组合保险。整个投资组合包括风险资产和无风险资产。固定比例资产组合保险策略的理论构架所根据的公式可表示如下:

1 min( , ) min( *( ), )t t t t tS mC V m V K V+ = = −

其中, tS 表示应投资于风险资产的价值,m 风险乘数,该值体现了投资者的对

风险偏好程度。 tV 代表资产总值(Asset),K 为最低保险金额。 t tC V K= − 。固定比

例资产组合保险策略的具体操作方式与买入持有策略类似,运用此资产组合保险策略,就是投资者先决定乘数 m ,并确定要保金额,计算投资于风险资产的价值,另

2010 年 04 月 13 日 南华研究 股指期货策略报告

请务必阅读正文之后的免责条款部分 5

将剩余的金额投资于无风险资产。风险参数 m 以投资者的风险偏好来确定的,当1m > 时,表投资者风险承受能力高, 1m < 时,表投资者的风险承受能力低, 1m =

时,表投资者是风险中性的,此时 CPPI 实际即是买入持有策略。

时间不变性资产组合保险策略(TIPP)

与 CPPI 策略和复制性卖权策略保护的是资产的期初价值不同,TIPP 认为当投资组合价值上涨时,投资者希望保护其目前的资产价值而不是期初的资产价值,TIPP策略具体步骤如下:

首先,假设风险资产为股票、无风险资产为国债、并且设定要保额度和风险偏好乘数。

其次,计算投资组合的资产价值(股票价值加无风险资产价值);将投资组合资产总值乘以要保额比例,得到保额度;若要保额度值大于原先的要保额度,将此要保额度设定为新的要保额度,否则维持原先的要保额度;将资产总值减去要保额度并乘以风险偏好乘数;持续的买进或者卖出股票。

TIPP 和 CPPI 的调整公式非常类似,唯一的差异在于保险额度并非不变,而是在任一时点资产值的某一固定比例和原先的保险额度中,取其最大者,作为新的保险额度。TIPP 保险额度的设定根据公式::

新的保险额度:

01

0

max( , * )t t tKK K VV+ =

投资于风险资产的为: 1 1( )t t tS m V K+ += −

Brennan & Schwartz(1988)提出了对时间不变性策略的另一种定义:投资组合策略将资金分配在风险性资产上的比例是依据标的投资组合当时价值来决定,而不受时间的影响,也就是 TIPP 策略的行使不会受到投资期间长短或是距离到期日远近的影响,故称为时间不变性投资者组合保险策略。

固定组合策略(Constant Mix)

固定组合策略是指将投资组合中风险资产和无风险资产维持一个固定的比例的保险策略。然而资产组合总值会随着风险资产的价值改变而改变,于是风险资产和无风险资产的比例也会相应的变化。在此必须做出调整,以维持原先设定的比例,假设风险资产为股票,当股价上升时候,股票部分占的资产总值的比例相应提高,此时必须卖出股票已降低股票所占的比例;反之当股价下跌时,股票所占资产总值的比例相应的降低,此时必须买进股票以维持期初设定的比例。因此固定比例组合策略是一种“买低卖高”的保险策略。

2010 年 04 月 13 日 南华研究 股指期货策略报告

请务必阅读正文之后的免责条款部分 6

假设风险资产和无风险资产的投资比例固定为 c ,即:

t

t

S cP=

,随着时间的变化,

组合中风险资产和无风险资产的价值发生变化,调整风险资产和无风险资产的比例,保持固定的投资比例,即:

1 ( )1t t t

cS S Pc+ = +

+

11 ( )

1t t tP S Pc+ = +

+

固定组合保险策略可以看作是 CPPI 的变形,但其要保额度会随资产总值的下降而降低。当风险资产的价值持续下降时候,策略的损失与资产总值成一定比例,并无法消除股价下跌风险。

第三章 股指期货在动态资产组合保险策略中的应用 股指期货对冲股票组合系统性风险有两种方法,第一种就是直接卖空股指期货,

股指期货空头头寸加上股票组合多头头寸,虽然可以规避股票指数下跌风险,但是也会损失股票指数上升的潜在收益,另一种方法利用资产组合保险策略,规避股票指数系统风险。由于股指期货采用保证金交易,且交易成本相当低,流动性也好于现货,股指期货在资产组合保险策略中发挥重要作用。以 CPPI 为例,假设初始风险资产完全有股票组合组成,当风险资产需要调整时,

1

'1 1min( , ) min( * ( ), )

t t t t t t tS mC V m V K V S F+ + += = − = +

,

用需要调整价值的 1tF + 的 10%的保证金买入或者卖出股指期货,其余资金投资

到无风险债券。'

t t t tV S P S F P= + = + + 为整个资产组合的价值。其他类型的投资

组合保值策略也同样可以应用股指期货调整风险资产的比例。

第四章资产组合保险策略实证研究

实证研究假设条件

在资产组合保险策略进行实证研究时,有如下的假设条件

(1)股票价格对数收益服从正态分布;

(2)不考虑红利的发放;

(3)证券是可以分割的。不受股票交易单位一手的限制。

2010 年 04 月 13 日 南华研究 股指期货策略报告

请务必阅读正文之后的免责条款部分 7

(4)不考虑冲击成本和手续费问题,可以顺利地进行股票买卖。

(5)在实证中选取每日的股票和指数的收盘价进行策略操作,不考虑一天中股价的波动。

(6)按交易日动态调整股票组合和债券在股票组合中的权重。

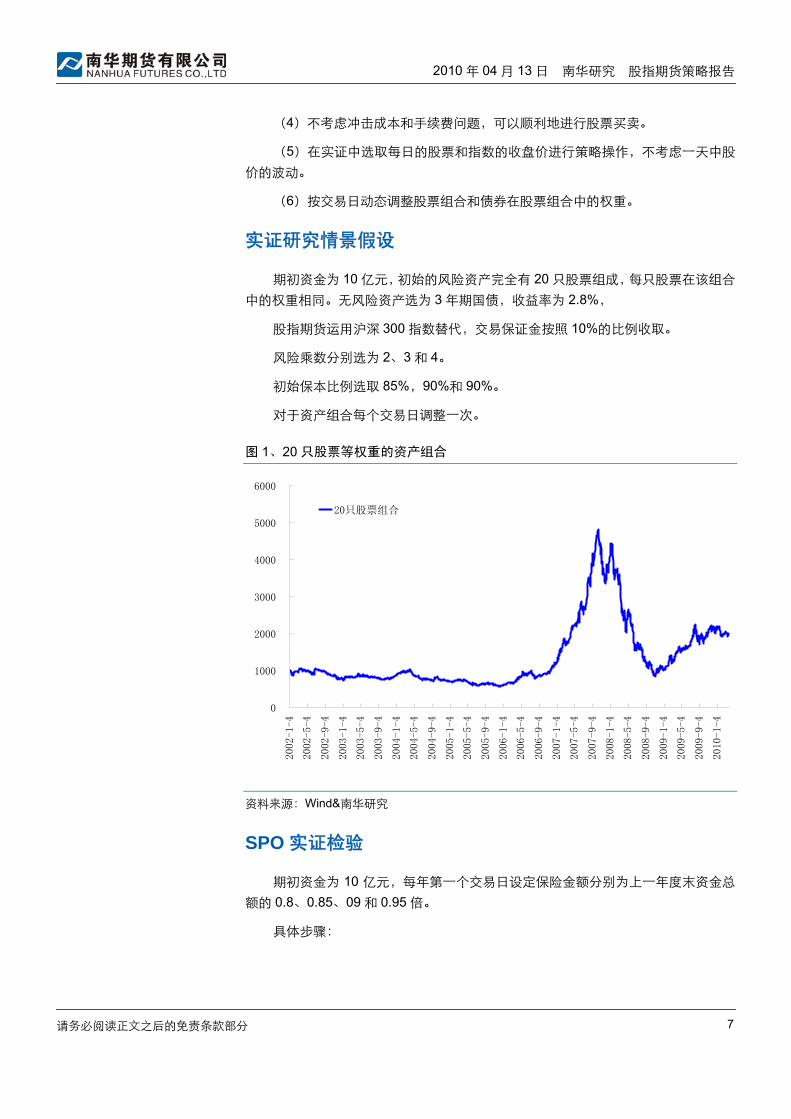

实证研究情景假设

期初资金为 10 亿元,初始的风险资产完全有 20 只股票组成,每只股票在该组合中的权重相同。无风险资产选为 3 年期国债,收益率为 2.8%,

股指期货运用沪深 300 指数替代,交易保证金按照 10%的比例收取。

风险乘数分别选为 2、3 和 4。

初始保本比例选取 85%,90%和 90%。

对于资产组合每个交易日调整一次。

图 1、20 只股票等权重的资产组合

0

1000

2000

3000

4000

5000

6000

2002-1-4

2002-5-4

2002-9-4

2003-1-4

2003-5-4

2003-9-4

2004-1-4

2004-5-4

2004-9-4

2005-1-4

2005-5-4

2005-9-4

2006-1-4

2006-5-4

2006-9-4

2007-1-4

2007-5-4

2007-9-4

2008-1-4

2008-5-4

2008-9-4

2009-1-4

2009-5-4

2009-9-4

2010-1-4

20只股票组合

资料来源:Wind&南华研究

SPO 实证检验

期初资金为 10 亿元,每年第一个交易日设定保险金额分别为上一年度末资金总额的 0.8、0.85、09 和 0.95 倍。

具体步骤:

2010 年 04 月 13 日 南华研究 股指期货策略报告

请务必阅读正文之后的免责条款部分 8

1、利用 20 只股票组合的资产组合的收盘价计算风险资产的,计算每日的对数收益率。

2、资产组合的保险期限为 1 年,时间段随着每个交易日进行调整。

3、期权执行价格 K 与投保比例一致,如投保比例为 100%,则 K 为投资者最初

拥有的资产总值;当投保比例为 80%,则 K 为投资者最初拥有资产总值的 80%

4、无风险收益利率为 2.8%

5、利用移动平均线法估计风险资产的收益率和波动率,计算年波动率。

6、风险资产调整的头寸 1( )N d 每个交易日随着 S 、 K 、σ 和τ 的改变而变化。

买入持有策略实证检验

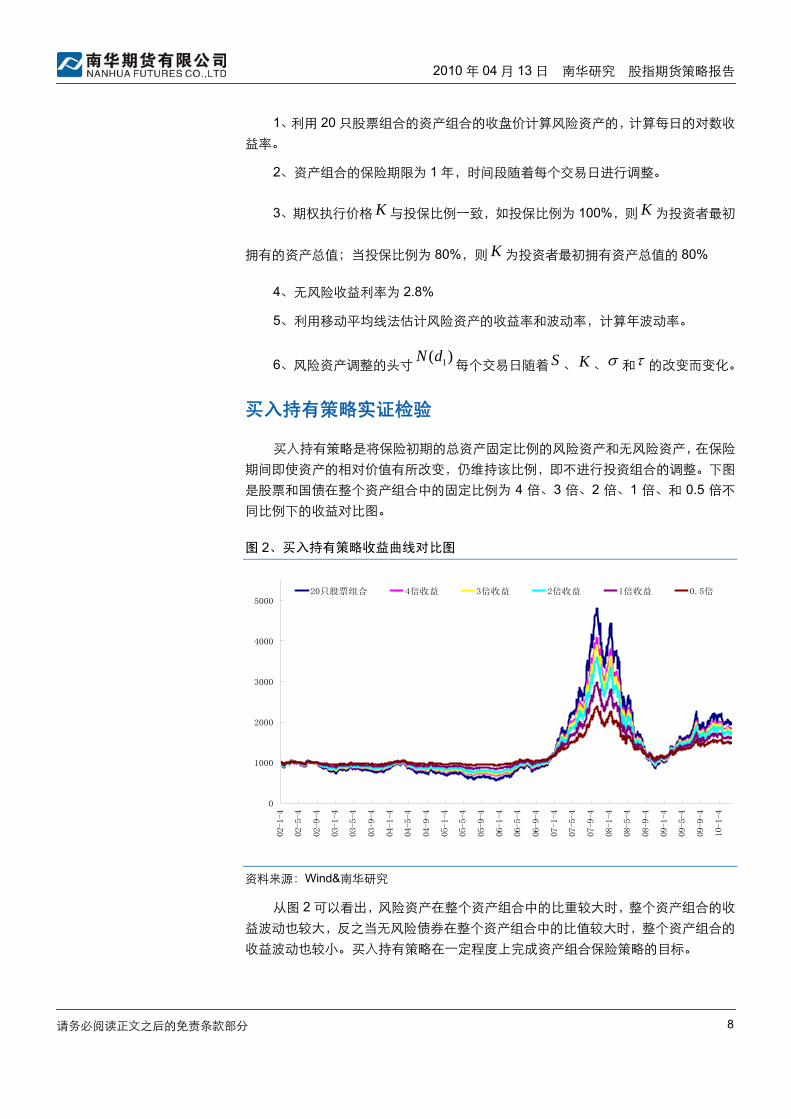

买入持有策略是将保险初期的总资产固定比例的风险资产和无风险资产,在保险期间即使资产的相对价值有所改变,仍维持该比例,即不进行投资组合的调整。下图是股票和国债在整个资产组合中的固定比例为 4 倍、3 倍、2 倍、1 倍、和 0.5 倍不同比例下的收益对比图。

图 2、买入持有策略收益曲线对比图

0

1000

2000

3000

4000

5000

02-1-4

02-5-4

02-9-4

03-1-4

03-5-4

03-9-4

04-1-4

04-5-4

04-9-4

05-1-4

05-5-4

05-9-4

06-1-4

06-5-4

06-9-4

07-1-4

07-5-4

07-9-4

08-1-4

08-5-4

08-9-4

09-1-4

09-5-4

09-9-4

10-1-4

20只股票组合 4倍收益 3倍收益 2倍收益 1倍收益 0.5倍

资料来源:Wind&南华研究

从图 2 可以看出,风险资产在整个资产组合中的比重较大时,整个资产组合的收益波动也较大,反之当无风险债券在整个资产组合中的比值较大时,整个资产组合的收益波动也较小。买入持有策略在一定程度上完成资产组合保险策略的目标。

2010 年 04 月 13 日 南华研究 股指期货策略报告

请务必阅读正文之后的免责条款部分 9

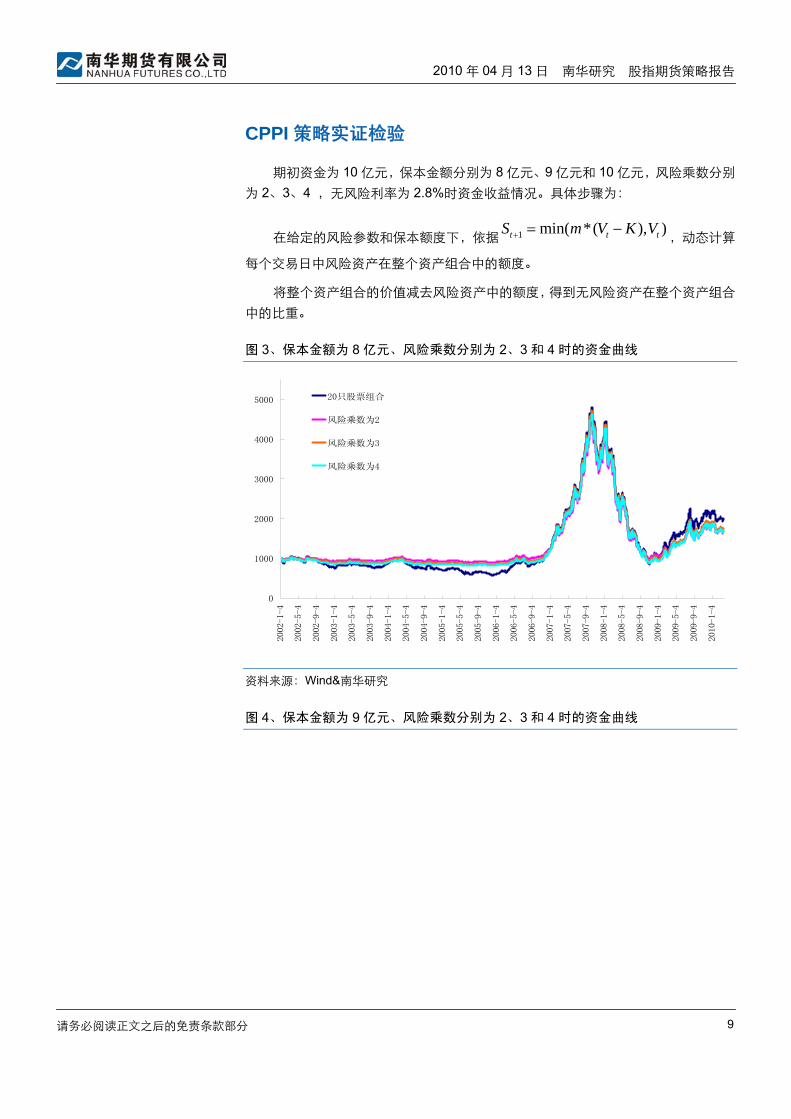

CPPI 策略实证检验

期初资金为 10 亿元,保本金额分别为 8 亿元、9 亿元和 10 亿元,风险乘数分别为 2、3、4 ,无风险利率为 2.8%时资金收益情况。具体步骤为:

在给定的风险参数和保本额度下,依据 1 min( *( ), )t t tS m V K V+ = − ,动态计算

每个交易日中风险资产在整个资产组合中的额度。

将整个资产组合的价值减去风险资产中的额度,得到无风险资产在整个资产组合中的比重。

图 3、保本金额为 8 亿元、风险乘数分别为 2、3 和 4 时的资金曲线

0

1000

2000

3000

4000

5000

2002-1-4

2002-5-4

2002-9-4

2003-1-4

2003-5-4

2003-9-4

2004-1-4

2004-5-4

2004-9-4

2005-1-4

2005-5-4

2005-9-4

2006-1-4

2006-5-4

2006-9-4

2007-1-4

2007-5-4

2007-9-4

2008-1-4

2008-5-4

2008-9-4

2009-1-4

2009-5-4

2009-9-4

2010-1-4

20只股票组合

风险乘数为2

风险乘数为3

风险乘数为4

资料来源:Wind&南华研究

图 4、保本金额为 9 亿元、风险乘数分别为 2、3 和 4 时的资金曲线

2010 年 04 月 13 日 南华研究 股指期货策略报告

请务必阅读正文之后的免责条款部分 10

0

600

1200

1800

2400

3000

3600

4200

4800

5400

2002-1-4

2002-5-4

2002-9-4

2003-1-4

2003-5-4

2003-9-4

2004-1-4

2004-5-4

2004-9-4

2005-1-4

2005-5-4

2005-9-4

2006-1-4

2006-5-4

2006-9-4

2007-1-4

2007-5-4

2007-9-4

2008-1-4

2008-5-4

2008-9-4

2009-1-4

2009-5-4

2009-9-4

2010-1-4

20只股票组合

风险乘数为2

风险乘数为3

风险乘数为4

资料来源:Wind&南华研究

图 5、保本金额为 10 亿元、风险乘数分别为 2、3 和 4 时的资金曲线

0

1000

2000

3000

4000

5000

6000

02-1-4

02-5-4

02-9-4

03-1-4

03-5-4

03-9-4

04-1-4

04-5-4

04-9-4

05-1-4

05-5-4

05-9-4

06-1-4

06-5-4

06-9-4

07-1-4

07-5-4

07-9-4

08-1-4

08-5-4

08-9-4

09-1-4

09-5-4

09-9-4

10-1-4

20只股票组合

风险乘数为2

风险乘数为3

风险乘数为4

资料来源:Wind&南华研究

由于股指期货采用保证金交易,资金利用率较高、相对于股票交易,指数期货交易成本相当低,流动性也好于现货,股指期货在资产组合保险策略中发挥重要最用,下图是保本额度为 9 亿元、风险乘数为 2,保证金 10%,其余资金投资于债券市场的资金收益率曲线。

图 6、股指期货与股票组合在资产组合保险策略中的对比

2010 年 04 月 13 日 南华研究 股指期货策略报告

请务必阅读正文之后的免责条款部分 11

0

1000

2000

3000

4000

5000

6000

2002-1-4

2002-5-4

2002-9-4

2003-1-4

2003-5-4

2003-9-4

2004-1-4

2004-5-4

2004-9-4

2005-1-4

2005-5-4

2005-9-4

2006-1-4

2006-5-4

2006-9-4

2007-1-4

2007-5-4

2007-9-4

2008-1-4

2008-5-4

2008-9-4

2009-1-4

2009-5-4

2009-9-4

2010-1-4

20只股票组合

股票保险策略

股指期货保险策略

资料来源:Wind&南华研究

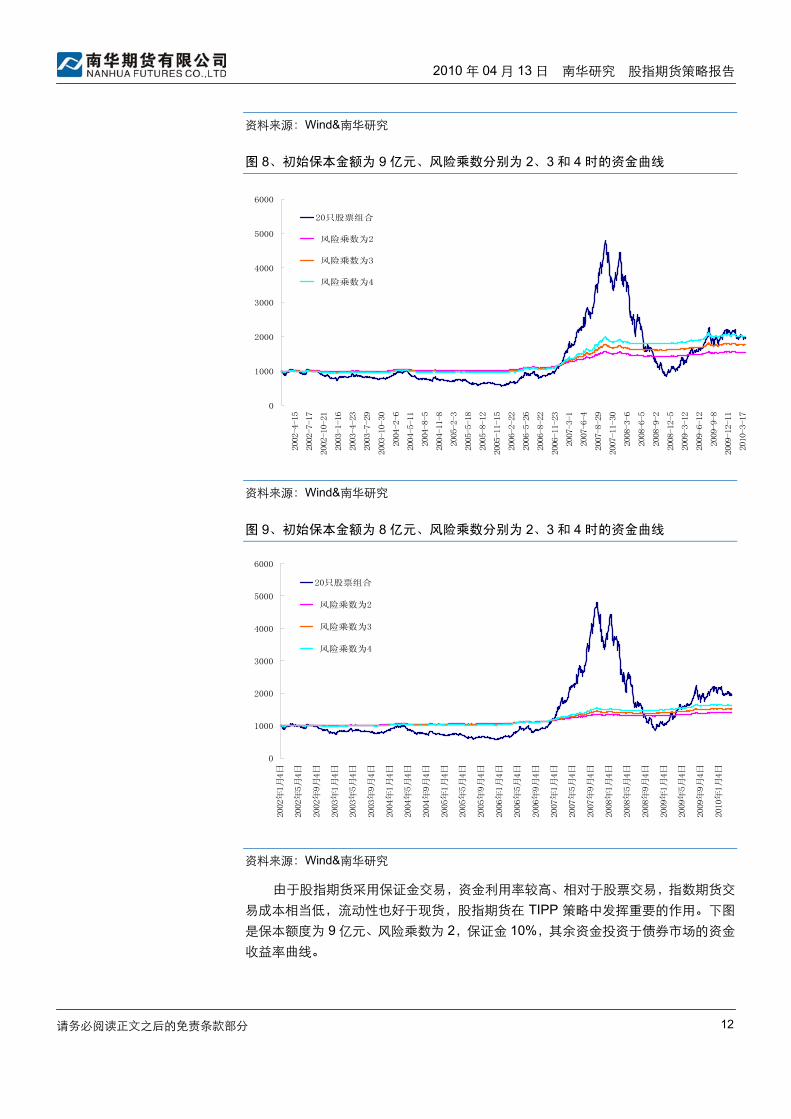

TIPP 资产组合保险策略

TIPP 策略能够动态的保护资产价值而不是期初的资产价值,具体步骤如下:

1、依据风险乘数和要保额度,计算调整日的要保额度。

2、若新的要保额度高于前一期的要保额度,则以新的要保额度替代,若低于前一期要保额度,则不作调整。

3、计算风险资产投资金额=(投资组合总值—要保额度)*风险乘数

4、 将步骤 4 所算的金额投资风险性资产,将剩余金额投资在无风险资产中。

图 7、初始保本金额为 10 亿元、风险乘数分别为 2、3 和 4 时的资金曲线

0

1000

2000

3000

4000

5000

6000

2002-4-15

2002-7-17

2002-10-21

2003-1-16

2003-4-23

2003-7-29

2003-10-30

2004-2-6

2004-5-11

2004-8-5

2004-11-8

2005-2-3

2005-5-18

2005-8-12

2005-11-15

2006-2-22

2006-5-26

2006-8-22

2006-11-23

2007-3-1

2007-6-4

2007-8-29

2007-11-30

2008-3-6

2008-6-5

2008-9-2

2008-12-5

2009-3-12

2009-6-12

2009-9-8

2009-12-11

2010-3-17

20只股票组合

风险乘数为2

风险乘数为3

风险乘数为4

2010 年 04 月 13 日 南华研究 股指期货策略报告

请务必阅读正文之后的免责条款部分 12

资料来源:Wind&南华研究

图 8、初始保本金额为 9 亿元、风险乘数分别为 2、3 和 4 时的资金曲线

0

1000

2000

3000

4000

5000

6000

2002-4-15

2002-7-17

2002-10-21

2003-1-16

2003-4-23

2003-7-29

2003-10-30

2004-2-6

2004-5-11

2004-8-5

2004-11-8

2005-2-3

2005-5-18

2005-8-12

2005-11-15

2006-2-22

2006-5-26

2006-8-22

2006-11-23

2007-3-1

2007-6-4

2007-8-29

2007-11-30

2008-3-6

2008-6-5

2008-9-2

2008-12-5

2009-3-12

2009-6-12

2009-9-8

2009-12-11

2010-3-17

20只股票组合

风险乘数为2

风险乘数为3

风险乘数为4

资料来源:Wind&南华研究

图 9、初始保本金额为 8 亿元、风险乘数分别为 2、3 和 4 时的资金曲线

0

1000

2000

3000

4000

5000

6000

2002年1月4日

2002年5月4日

2002年9月4日

2003年1月4日

2003年5月4日

2003年9月4日

2004年1月4日

2004年5月4日

2004年9月4日

2005年1月4日

2005年5月4日

2005年9月4日

2006年1月4日

2006年5月4日

2006年9月4日

2007年1月4日

2007年5月4日

2007年9月4日

2008年1月4日

2008年5月4日

2008年9月4日

2009年1月4日

2009年5月4日

2009年9月4日

2010年1月4日

20只股票组合

风险乘数为2

风险乘数为3

风险乘数为4

资料来源:Wind&南华研究

由于股指期货采用保证金交易,资金利用率较高、相对于股票交易,指数期货交易成本相当低,流动性也好于现货,股指期货在 TIPP 策略中发挥重要的作用。下图是保本额度为 9 亿元、风险乘数为 2,保证金 10%,其余资金投资于债券市场的资金收益率曲线。

2010 年 04 月 13 日 南华研究 股指期货策略报告

请务必阅读正文之后的免责条款部分 13

图 10、股指期货与股票组合在资产组合保险策略中的对比

0

1000

2000

3000

4000

5000

6000

2002-4-15

2002-7-17

2002-10-21

2003-1-16

2003-4-23

2003-7-29

2003-10-30

2004-2-6

2004-5-11

2004-8-5

2004-11-8

2005-2-3

2005-5-18

2005-8-12

2005-11-15

2006-2-22

2006-5-26

2006-8-22

2006-11-23

2007-3-1

2007-6-4

2007-8-29

2007-11-30

2008-3-6

2008-6-5

2008-9-2

2008-12-5

2009-3-12

2009-6-12

2009-9-8

2009-12-11

2010-3-17

20只股票组合

纯股票保险策略

股指期货保险策略

资料来源:Wind&南华研究

固定比例资产组合保险模型实证检验

固定组合策略是指将投资组合中的风险资产和无风险资产维持一

个固定的比例。然而资产组合总值会随着风险资产的价值改变而改变,

于是风险资产和无风险资产的比例也会相应的变化。在此必须做出调

整,以维持原先设定的比例,下图是股票组合资金与债券组合资金的比

例在不同的比例下的资金收益情况分析。

图 11、固定比例资产组合保险策略实证分析

0

1000

2000

3000

4000

5000

6000

2002-1-4

2002-5-4

2002-9-4

2003-1-4

2003-5-4

2003-9-4

2004-1-4

2004-5-4

2004-9-4

2005-1-4

2005-5-4

2005-9-4

2006-1-4

2006-5-4

2006-9-4

2007-1-4

2007-5-4

2007-9-4

2008-1-4

2008-5-4

2008-9-4

2009-1-4

2009-5-4

2009-9-4

2010-1-4

20只股票组合

比例为0.2

比例为0.3

比例为0.4

比例为0.5

比例为0.6

比例为0.7

比例为0.8

2010 年 04 月 13 日 南华研究 股指期货策略报告

请务必阅读正文之后的免责条款部分 14

资料来源:Wind&南华研究

第五章 结论

买入持有策略简单易行,但是风险资产在期初已设定,并不做调整,在一定程度上并不能够锁定风险。CPPI 依据投资金额,追求固定比例下的投资机会,自动达到资产组合保险的效果, TIPP 除了有 CPPI 的许多优点外,还具有锁定收益机制,这一机制可使投资者,长期持有资产累计增加的效果。与 CPPI 不同,TIPP 在股市上涨时会逐步減少其风险性资产的比重,使得其在市场上涨时表现不如 CPPI。

从 CPPI 和 TIPP 实证分析可以看出二者之间的优缺点,CPPI 策略不会错过牛市行情中的收益,而在熊市行情中则显的无能为力。而 TIPP 策略的优势在于熊市中的作用,基金经理可以根据投资者的风险偏好水平选择适合合适的交易策略。

为了解决 CPPI 和 TIPP 策略在连续调整风险资产和无风险资产的手续费问题,后来提出定时间调整法、市场走向调整法和风险乘数调整法等方法,确保 CPPI 和TIPP 在组合保险策略的有效性。

定时间段调整法是指一个时段就调整积极性资产和保守性资产。

市场走向调整法是指首先确定一个市场走向的范围,当风险资产的市场值突破该范围的临界点时,则调整组合的风险资产和无风险资产的头寸。

乘数调整法是指对乘数设定一个范围,利用乘数计算出风险资产组合价值的范围,当市场波动使风险资产值的变动超过了设定的范围时,就调整组合的部位。

随着股指期货的推出,国内金融市场正式进入新金融时代,从实证分析中可以看出,股指期货应用于资产组合套期保值中优化了传统的资产组合保值策略中手续费问题、流动性问题和冲击成本等方面的缺陷。基金经理可以依据投资者的风险设计出不同风格的基金产品,并将充实国内基金产品设计,加速国内基金市场的优胜劣汰,可以预见国内金融市场的大发展为时不远。

请务必阅读正文之后的免责条款部分 15

南华研究

请务必阅读正文之后的免责条款部分 16

南华研究

杭州总部

杭州市西湖大道 193 号定安名都 3 层(310002)

电话:0571-88388524 传真:0571-88393740

嘉兴营业部

嘉兴市中山路 133 号粮食大厦东五楼(314000)

电话:0573-82158136 传真:0573-82158127

宁波营业部

宁波市和义路 77 号汇金大厦 9 楼(315000)

电话:0574-87310338 传真:0574-87273868

郑州营业部

郑州市未来路 73 号锦江国际花园 9 号楼 14 层(450008)

电话:0371-65613371 传真:0371-65613446

温州营业部

温州大自然家园 3 期 1 号楼 2302 室(325000)

电话:0577-89971808 传真:0577-89971858

北京营业部

北京市宣武区宣武门外大街 28 号富卓大厦 B 座 8 楼

电话:010-63556906 传真:010-63150526

哈尔滨营业部

哈尔滨市香坊区中山路 93 号保利科技大厦 201 室

电话:0451-82345618 传真:0451-82345616

深圳营业部

深圳市福田区金田路 4028 号荣超经贸中心 2703 室

电话:0755-82577529 传真:0755-82577539

萧山营业部

杭州市萧山区金城路 429 号天汇园一幢 B 座 3 层

电话:0571-87839600 传真:0571-83869589

天津营业部

地址:天津市河西区友谊路 41 号大安大厦 A 座 802 室

电话:022-88371080;88371089

南华期货(香港)有限公司

中国香港上环德辅道中 232 号

电话:00852-28052978 传真:00852-28052978

上海营业部

上海市浦东新区松林路 300 号期货大厦 1701 室(200122)

电话:021-68400681 传真:021-68400693

台州营业部

台州市椒江区天和路 95 号天和大厦 401 室(318000)

电话:0576-88205769 传真:0576-88206989

大连营业部

大连商品交易所东区 377 房间(116023)

电话:0411-84806777 传真:0411-84801433

兰州营业部

兰州市城关区小稍门外 280 号昌运大厦五楼北(730000)

电话:0931-8805331 传真:0931- 8805291

成都营业部

成都市下西顺城街 30 号广电士百达大厦五楼(610015)

电话:028-86532693 传真:028-86532683

绍兴营业部

绍兴市越城区中兴路中兴商务楼 501、601 室

电话:0575-85095812 传真:0575-85095968

慈溪营业部

慈溪市开发大道 1277 号香格大厦 711 室

电话:0574-63925104 传真:0574-63925120

青岛营业部

青岛市闽江路 2 号国华大厦 1 单元 2501 室(266071)

电话:0532-85803555 传真:0532-80809555

上海虹桥营业部

上海虹桥路 663 号 3 楼

电话:021-52585952 传真:021-52585951

沈阳营业部

地址:沈阳市沈河区北站路 51 号新港澳国际大厦 15 层

电话:024-22566699

南华期货分支机构

免责申明

本报告中的信息均来源于已公开的资料,尽管我们相信报告中资料来源的可靠性,但我公司对这些信息的准确性及完整性不作任何保证。也不保证我公司所做出的意见和建议不会发生任何的变更,在任何情况下,我公司报告中的信息和所表达的意见和建议以及所载的数据、工具及材料均不能作为您所进行期货买卖的绝对依据。由于报告在编写时融入了该分析师个人的观点和见解以及分析方法,如与南华期货公司发布的其他信息有不一致及有不同的结论,未免发生疑问,本报告所载的观点并不代表了南华期货公司的立场,所以请谨慎参考。我公司不承担因根据本报告所进行期货买卖操作而导致的任何形式的损失。

另外,本报告所载资料、意见及推测只是反映南华期货公司在本报告所载明的日期的判断,可随时修改,毋需提前通知。未经南华期货公司允许批准,本报告内容不得以任何范式传送、复印或派发此报告的材料、内容或复印本予以任何其他人,或投入商业使用。如遵循原文本意的引用、刊发,需注明出处“南华期货公司”,并保留我公司的一切权利。

公司总部地址:杭州西湖大道 193 号定安名都 3 层 邮编:31002

全国统一客服热线:400 8888 910

网址:www.nanhua.net