Embed Size (px)

Citation preview

財政政策の役割に関する理論的整理*1

岩本 康志*2

要 約本稿では,マクロ経済政策として財政政策が果たすべき役割について,財政収支,財政

支出,公債の負担という3つの基本的な論点からの検討をおこなう。

まずⅡ節では,財政収支と景気循環の関係に着目して,均衡財政,積極財政,自動安定

化装置の3つの立場を対比させて,経済安定化のための財政政策のあり方を整理した。こ

のうち均衡財政は好況期に経済を刺激し,不況期に抑制的に働くことから,経済をむしろ

不安定化させるため,好ましくない影響をもたらす。したがって,後2者が示唆するよう

に,不況期には赤字財政で景気を刺激し,好況期の黒字財政で国債を償還し,中長期的な

財政の持続可能性を維持するような運営が望ましい。しかし,わが国の経験を振り返る

と,1970年代以降は構造的財政赤字が累増する傾向にあった。その背景には,財政の意思

決定が合理的にはおこなわれず,経済成長の鈍化に起因する財政赤字を解消することが先

送りされたことがあった。意思決定が合理的でない場合には,積極財政に基づく財政運営

は,財政赤字の持続傾向をもたらすことが難点である。持続可能な財政運営を維持するに

は,1980年代の財政再建のような特別の取り組みが必要とされる。

Ⅲ節では,不況期に需要創出のために財政支出を積極的におこなうべきかどうかを検討

する。失業者を雇用することの社会的費用をゼロと見なし,不況期には失業者を活用して

積極的に財政支出を拡大すべきという考え方は,社会的費用を過小評価している。財政支

出を合理的におこなうためには,費用便益分析に基づいた意思決定が必要で,第1次近似

としては,好況期と不況期で支出の意思決定を大きく変更する必要はない。

Ⅳ節では,不況期の公債発行が将来世代の負担となるか否かを検討する。将来時点に公

債の償還財源を増税によって負担する世代が,もし不況期の拡張政策による所得増に恵ま

れれば,将来世代の負担は発生しない。しかし,この将来世代の所得増が必然的に生じる

ことは保証されず,不況期の公債発行も将来世代の負担増になると考えるのが妥当である。

以上の考察から,ケインズ的な積極財政の運営には難点があり,財政による経済安定化

の役割は自動安定化装置に限定して,積極的な安定化政策は金融政策が主役となるのが望

ましい政策割り当てであると考えられる。財政支出の意思決定は景気循環に左右されず,

*1 本稿は,『財政政策の効果』コンファレンス(2002年3月6日,財務省財務総合政策研究所)での報告論文を大幅に加筆・修正したものである。コンファレンスでの予定討論者である八田達夫教授,吉川洋教授と参加者から頂いたコメントは本稿の改善に大いに役立った。また西崎健司氏は西崎・中川(2000)で使用された原データを,福井唯嗣氏は吉田・福井(2000)で使用された原データを快く提供して頂いた。ここに記して感謝の意を表したい。なお,本稿の研究には,科学研究費補助金特定領域研究(B)12124206「経済制度の実証分析と設計」

の助成を受けた。*2 一橋大学大学院経済学研究科教授

<財務省財務総合政策研究所「フィナンシャル・レビュー」July―2002>

-8-

Ⅰ.序論

バブル崩壊以降(1991年2月の景気の山以降)

の財政政策は,1980年代の財政再建路線から転

換した積極的な拡張政策,財政構造改革路線の

もとでの緊縮への転換,さらには金融システム

不安を受けてさらに大規模な積極財政への転換

と,大きな振幅を見せた。

この間,1997年の財政構造改革をのぞき,財

政はかつてない規模で積極的に景気刺激的なス

タンスをとってきたものの,経済成長率は低迷

を続け,民間部門の自律的回復が見られたのは

ごくわずかの時期だけであった。景気対策とし

ての所期の意図を達せられなかっただけではな

く,拡張政策を維持することによって,政府債

務の GDP比は大きく上昇し,財政の持続可能

性(公債の対 GDP比が安定的に推移すること)

に大きな疑念がもたれるようになった。また,

有効需要創出の観点が重視されて,効率的な資

源配分の観点からは疑念のある,無駄な公共事

業がおこなわれているのではないか,という批

判が高まった。

この約10年間の財政政策には相対立する評価

がある。第1は,バブル以降の低成長期には積

極財政によって景気の下支えをおこなうことが

必要だったのであり,財政構造改革はこの流れ

に逆行し,景気の深刻な悪化を招いた。第2は,

国債残高が累増するなか,大幅な赤字財政を続

けることは許されず,財政は過剰に積極的にな

りすぎ,財政構造改革路線も必要であったとい

う考え方である。

正反対の評価にはさまれたままでは,今後の

財政運営も振り子の針のように極端から極端に

振れ動き,整合的な政策を展開することができ

なくなる。したがって,ここで教科書レベルの

基本的な議論にまで立ち戻って,財政政策の役

割について理論的な整理を与えることには大い

に意義があると考えられる。本稿では,景気循

環との関係で,財政収支,財政支出,公債の負

担という3つの基本的な論点の検討をおこなう。

本稿の構成は以下の通りである。まずⅡ節で

は,均衡財政,積極財政,自動安定化装置の3

つの立場を対比させて,経済安定化のための財

政政策のあり方を整理する。また1946年の雇用

法成立以来の米国の経験を展望し,米国での財

政政策の役割は自動安定化装置に限定されてい

たことを見る。そしてわが国では,構造的財政

収支が景気に見かけ上大きく反応しているよう

に見えるが,構造的財政収支が傾向的に悪化し

ていることに注意することが,財政運営の観点

から重要であることを指摘する。Ⅲ節では,財

政支出が非効率になっても,不況期には需要創

出のために積極的におこなうべきかどうかを検

討する。また,不況期に失業者を雇用すること

の社会的費用をゼロと見なすことの是非につい

ての見解を展望する。Ⅳ節では,公債発行が将

来世代の負担になるかどうかを検討する。公債

発行が好況期と不況期になされるときを明示的

に区別して,両者で将来世代の負担の有無に違

いが生じるかどうかにとくに関心をもつ。Ⅴ節

では,自動安定化装置の立場から,2002年度予

算編成の評価をおこなう。最後に,Ⅵ節で本稿

の結論が要約される。

正しく経済厚生の向上に役立つように使われるように,規律を求めていくことが最も重要

である。

財政政策の役割に関する理論的整理

-9-

Ⅱ.財政政策の運営

Ⅱ―1.均衡財政,積極財政,自動安定化装置

財政政策の役割を検討する出発点として,財

政運営のあり方を景気後退による税収の減少へ

の対処法の違いによって,3つに類型化してみ

よう1)。

(1) 歳出を税収減と同額減少して,財政赤字を

増やさないようにする。これは均衡財政主義

あるいは国債発行枠を固定的なものとしてい

るときの選択肢となる。

(2) 歳出を変化させず,税収減による赤字増を

許容する。逆に税収増が生じた場合にも歳出

を変化させず黒字増を許容する。とくに歳出

変化の行動をとらなくても,不況時は赤字財

政で景気刺激的,好況時には黒字財政で景気

抑制的となることから,自動安定化装置

(automatic stabilizer, built−in stabilizer)2)と呼

ばれる。

(3) 税収減は景気悪化を意味しているので,景

気対策として歳出を増加させる。これはケイ

ンズ的な積極財政と呼ぶことができる。

この3者の財政運営のスタンスの違いは,現

実の財政収支ではなく,構造的財政収支と景気

循環の関係に着目することによって鮮明に対比

させることができる。現実の財政収支の動きは,

歳入・歳出の構造を所与として景気循環によっ

て歳入・歳出が変化する部分と歳入・歳出の構

造を変化させる政策変更の,2つの影響を受け

ている。構造的財政収支とは,歳入・歳出の構

造を所与として経済活動があたかも潜在 GDP

の水準(自然失業率に対応する産出量)にあっ

たときの財政収支を仮想的に評価したものであ

り,循環的財政収支は,GDPギャップ(現実

の GDPと潜在 GDPとの差)に対応して生じる

財政収支の動きを示すものである。

財政運営のスタンスは,歳入・歳出の構造に

かかわる政策変更(構造的財政収支の変化)が

景気循環に対応してどのようにおこなわれるか

によって表現できる。いま,構造的・循環的財

政収支(正値を余剰とする)の景気循環に対す

る反応が線形関係で示されるものとすると,ss

を構造的財政収支,scを循環的財政収支,y を

現実の GDPの対数,y*を潜在 GDPの対数とし

て,

ss=!+"(y‐y*)

sc=γ(y‐y*)

と書くことができ,現実の財政収支 sは,

s=α+("+γ)(y‐y*)

となる。通常の財政構造では,不況期に税収が

減少し,社会保障支出が増加して,収支が悪化

することから,γ>0となる。(1)の均衡財政のもとでは"+γ=0であるから,"<0となる。すなわち,不況期(GDPギ

ャップが負の時期)には構造的財政収支が黒字

になり,構造的財政収支と景気は逆相関をもつ。

(2)の自動安定化装置のもとでは,景気循環に反

応した政策変更はおこなわれないことから,"=0となり,構造的財政収支と景気との相関が

なくなる。現実の財政収支は循環的財政収支の

動きを反映して景気と順相関をもつことから,

1)より具体的には,2002年度予算編成に際して,税収見通しが当初の予測よりも大きく低下することが判明したときに,どのような予算を編成するか,という問題を念頭に置いて考えてもよい。

2)より正確には,景気に連動する歳出項目が存在する(例えば失業保険給付)ので,景気変動に依存しない歳出を一定とするのが,自動安定化装置の本来の意味である。Ⅱ―1節では,選択肢の対比を鮮明にするため,景気に連動する歳出項目の存在を捨象している。

財政政策の役割に関する理論的整理

-10-

!は自動安定化装置の強さを示す指標になる。(3)の積極財政のもとでは不況期には構造的財政

収支も赤字となり,構造的財政収支と景気が順

相関(!>0)をもつようになる。Ⅱ―2.米国の経験:「雇用法」とその後

不完全雇用の状態に経済があるときには,政

府が国債発行によって積極的に財政支出を拡大

して,完全雇用を目指すべきだとする考え方は,

もちろん Keynes(1936)の『一般理論』を理

論的支柱にして生まれたものである。この考え

方を実際の政策に反映させるとなれば,政府に

完全雇用を目指すことを義務づける法律を制定

することが必要であろう。このような例として,

米国で1946年に制定された雇用法(Employment

Act)がある。雇用法をめぐる当時の学界の考

え方を知るのには,2年後に出版された Alvin

Hansenの記念論文集である『所得・雇傭及び

公共政策』が格好の文献であるが,そこに収録

された Samuelson(1948)で説明されているよ

うな,現在のマクロ経済学の教科書で45度線モ

デルとして知られているものが,不完全雇用の

もとでの財政政策の役割についての理論的基盤

であると解釈できる。

45度線モデルを文字通りに解釈すると,所得

が完全雇用水準以下に決定されているときには,

経済が自律的に完全雇用水準に回復するメカニ

ズムは存在しない。財政支出を拡大するか減税

をすることが,所得を引き上げるためにのこさ

れた手段である。45度線モデルは所得の決定に

関して,経済はつねに完全雇用にあり,完全雇

用から乖離した場合の調整は瞬時におこなわれ

るとする新古典派的考えとはまったく対立する。

新古典派とケインズ経済学とを対立させて,

後者を選択したのが当時の考え方であったのに

対し,現在の教科書での標準的理解は,時間的

視野の違いの立場で両者の考え方を折衷したも

のである。すなわち,完全雇用への調整には時

間がかかり,短期にはケインズ的な見方,長期

には新古典派的な見方が当てはまると見てい

る3)。

長期的に完全雇用に復帰する調整過程に経済

があると,財政支出による失業者の雇用は,つ

ねに経済の動向に配慮する必要があり,政策の

微調整(fine tuning)が要求される。微調整が

正しくおこなわれるには,政策効果が現れるま

でのラグと政策効果の影響が正しく把握されて

いる必要がある。微調整を正しくおこなえない

と,経済安定化政策は逆に不安定要因になりう

る。

また,財政政策と金融政策の2つの政策手段

が存在するので,両者の微調整の実現可能性を

比較する議論もありうる。金融政策は中央銀行

の政策決定会合で意思決定をすれば,ただちに

実行可能であるが,財政政策で予算や税制の変

更をともなう場合は議会での意思決定が必要で

あり,政策発動の機動性の面では金融政策が勝

っている。しかし,金融政策にも政策効果が現

れるまでのラグが存在することに注意しなけれ

ばならない。

また,財政政策では支出拡大が支出削減より

も好まれる,金融政策では利下げが利上げより

も好まれるという,政治的なバイアスが存在す

る。したがって,微調整を適切におこなうには,

このような政治的圧力を排除して,政策当局の

中立性を確保することが有効である。金融政策

の場合は,政策変数である金利の決定を中央銀

行に委任するという形で,単純で透明な形の委

任が可能であるが,財政政策では歳出,歳入の

規模を中立的な機関に委任することは,租税法

定主義,予算統制の観点から難点が多い。

雇用法の理念に忠実であるならば,積極的な

財政政策により完全雇用を目指す政策をとるべ

きであるが,上にのべたような微調整は実務上

3)中級マクロ経済学の教科書の1つである Blanchard(1999)では,このような時間的視野の違いを強調して,「短期」,「中期」,「長期」という3分法の用語が採用されている。ただし,この3分法の長期は経済成長に関連する時間的視野を指している。

財政政策の役割に関する理論的整理

-11-

困難であったことと,結果的に継続的な財政赤

字を招いたことから1980年代には財政政策を経

済安定化に積極的に用いるという発想は消えて

いき,自動安定化装置の考え方が重視されるよ

うになった。そして,金融政策による微調整が

ボルカー,グリーンスパン両議長時代にある程

度成功したことにより,経済安定化の主役は金

融政策が担うという考え方が定着した。政策担

当者がこの役割分担の変化をどのように認識し

ていたかについては,大統領経済諮問委員長を

つとめた Feldstein(1997),Schultz(1996),Stein

(1996),Stiglitz(1997)等の回顧によって窺い

知ることができる4)。

Taylor(2000)によると,1960年から1999年

までのデータによる分析では,1%ポイントの

GDPギャップの発生により,構造的財政収支

はほとんど影響されないが,現実の財政収支は

0.5%ポイント悪化することが示され,自動安

定化装置が財政政策の主たる働きとなったこと

を示している。また,Auerbach and Feenberg

(2000)では,自動安定化装置により GDPへの

ショックの8%が相殺されるという結果が報告

されている。

45度線モデルでの財政政策の含意は,標準的

な中級マクロ経済学の教科書での短期的変動の

説明の冒頭に現れる。しかし,これを財政政策

の本質としてとらえることは危険なことであり,

この点についてあやまった認識を与えないよう

にするのが,現在の中級マクロ経済学の教育法

の1つの大きな課題である。このため例えば

Blanchard(1999,p.54)では,乗数効果の説

明の直後に,以下の4つの問題があり,45度線

モデルがのべたような形で財政政策を成功裏に

おこなうことは困難であることの注意を促して

いる。第1は,財政支出や租税を変更するには

時間的ラグを要する。第2は,政策の効果は実

現するまでの時間とその大きさが不確実である。

第3は,目標とする所得水準が高すぎるとイン

フレの過熱などの問題を引き起こす。第4は,

減税,財政支出拡大は公債の累増を引き起こす。

端的にいえば,45度線モデルそのものが示す

財政政策の効果は頭の体操に近く,これを真に

受けて経済政策を実行してしまう政策担当者が

現れるようでは,経済学教育の失敗である。

1946年以降の米国の経験を,Ⅱ―1節で示し

た財政運営の3分法にしたがってまとめると,

(1)の均衡財政主義は好況期には経済を刺激し,

不況期には抑制的になり,景気の不安定化要因

となることから望ましくないという認識が受け

入れられ,(3)のように積極的に経済安定化の役

割を果たす理念にとってかわられた。しか

し,1980年代以降はさらに(2)の自動安定化装置

が財政の安定化機能であるという理念が受け入

れられるようになった。また実際の政策運営に

関する,Romer(1999)の整理によると,安定

化政策が戦後の景気循環を緩やかにすることに

貢献してきたと考えられるが,その主たる効果

は金融政策によって発揮されてきたとしている。

Ⅱ―3.わが国の経験(1):構造的財政収支の動

き

わが国の財政運営がどの程度ケインズ的な考

え方を取り入れていたかについては,対立する

見解がある。野口(1983)は,狭義のケインズ

政策を国内均衡を目的とした拡張的財政政策と

とらえ,昭和30年代以降でこのような政策がと

られたのは,1965年度補正予算編成時のみであ

り,日本ではケインズ的政策はほとんどとられ

ることはなかったという見解をとなえた5)。一

方,岡崎(1998)は,抑制も含む経済安定化を

目的とした裁量的財政政策がとられてきたかど

うかを検討し,1965年以降は裁量的財政政策が

積極的に活用され,それ以前にも限定的に裁量

的政策がおこなわれてきており,1980年代前半

4)また,De Long(1997)も参照。5)対外均衡を目的とした拡張的財政政策としては,71,72年の積極財政,77,78年の積極財政があげられている。

財政政策の役割に関する理論的整理

-12-

に財政再建が最優先の課題となり不況期の景気

刺激策が消極的となった時期が例外的であると

主張している。また,その背景には政策当局に

ケインズ主義的な考え方が広く浸透していたと

いう事実があると解釈している。

両者の見解の対立には,まず野口(1983)が

拡張政策に限定したのに対して,岡崎(1998)

が抑制政策を含んで,安定化政策を広くとりあ

げた違いがあげられる。また,景気と政策の判

断が記述的な手法でなされていることから,分

析者の主観的要素が影響を与えることも考えら

れる。

Ⅱ―1節で示した整理にもとづくと,Taylor

(2000)の手法に基づく客観的な分析が可能で

あることから,記述的な分析の欠点を補正する

ことができる。実証分析には構造的財政収支を

推計する必要があるが,現在は OECDによっ

て加盟国の数値が推計され公表されているほ

か,2000年度の『経済白書』,2001年度の『経

済財政白書』にも構造的財政収支を用いた分析

がおこなわれ,油井(1983),本間他(1987),

吉田・福井(2000),西崎・中川(2000)等に

よる研究も蓄積されてきている。

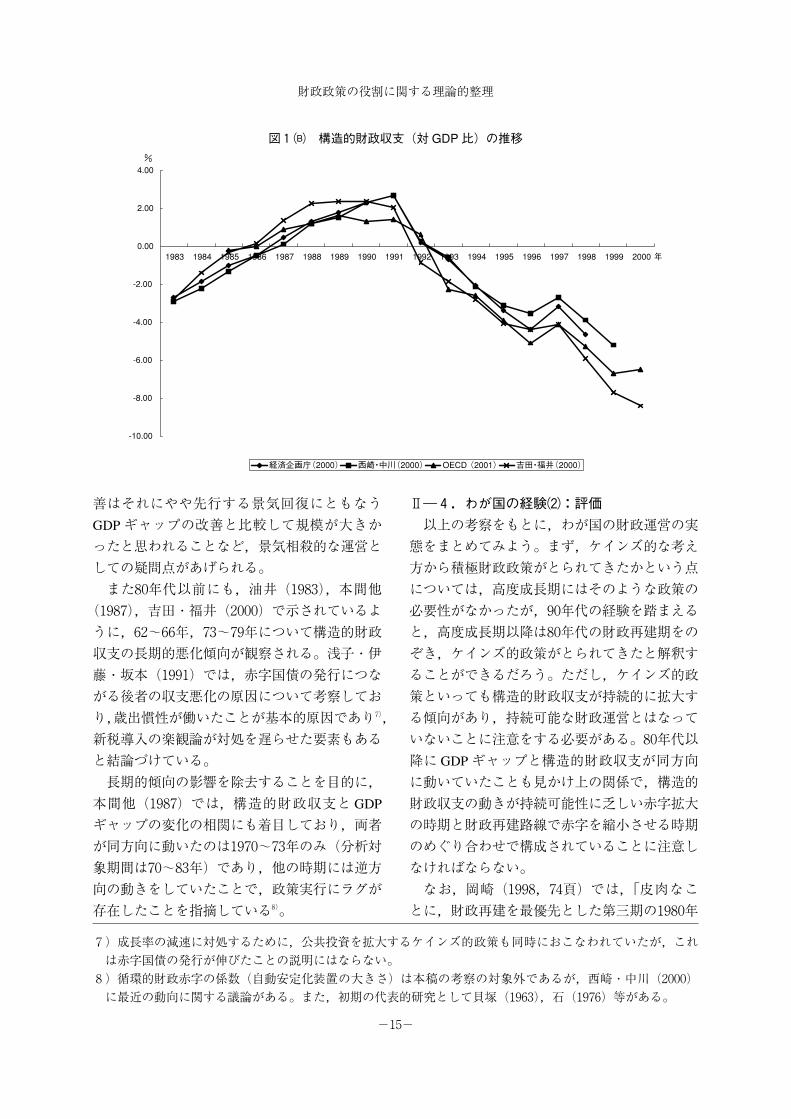

表1は,経済企画庁(2000),西崎・中川(2000),

OECD(2001),吉田・福井(2000)のデータ

を用いて,1983年以降のデータのとれる範囲で,

構造的財政収支と循環的財政収支を GDPギャ

ップに回帰させたときの係数を示したものであ

る。構造的財政収支の反応については,OECD

(2001)と吉田・福井(2000)では有意ではな

いが,経済企画庁(2000)と西崎・中川(2000)

では統計的に有意で,0.77から1.09と大きな数

値を得ている。このように結論が分かれたの

は,90年代後半の GDPギャップの動きの違い

が原因である。図1は,表1で使用した4系列

の GDPギャップと構造的財政収支の動きを示

したものであるが,OECD(2001)と吉田・福

井(2000)では,90年代後半に GDPギャップ

が改善しているのに対して,経済企画庁(2000),

西崎・中川(2000)では98年以降にさらに大き

く低下する動きを示している。いずれの系列で

も構造的財政収支は97年の財政構造改革時に反

転したのをのぞき,90年代は一貫して低下傾向

にある。したがって,両者の動きが乖離する

OECD(2001),吉田・福井(2000)では有意

な結果が得られなかったのに対して,経済企画

庁(2000),西崎・中川(2000)では有意な結

果となったといえる。

GDPギャップの正確な推定に困難がともな

うことは古くより指摘されていたが6),その問

題が表1での推定結果に反映してしまったとい

える。したがってまずどちらの GDPギャップ

の動きが妥当であるかを判断する必要があるが,

他の景気指標との整合性や推計手法の比較など

を判断材料とすると,90年代後半の動きについ

ては,経済企画庁(2000),西崎・中川(2000)

の推計データの振る舞いの方がより適切ではな

いかと考えられる。したがって,構造的財政収

支は GDPギャップに大きく反応しているとい

う解釈を本稿ではとることにする。この結果を

そのまま解釈すると,米国とは違って,わが国

の財政運営が積極的に安定化機能を果たしてい

たということになる。

しかし,このような回帰分析ではわが国の構

造的財政収支の動きが生じている真の原因を十

分にとらえていないおそれがある。まず80年代

には構造的財政収支と GDPギャップともに長

期的改善傾向で一致しているが,構造的財政収

支改善の原因は80年代の財政再建路線にあり,

GDPギャップが悪化した86年の円高不況時に

も構造的財政収支が改善していることから,こ

の時期の財政運営を景気相殺的と見ることは適

当ではない。また,92年度以降の構造的財政収

支の悪化は平成不況に対する積極的刺激政策に

よるものと考えられるが,93年から97年にかけ

て GDPギャップがほぼ横ばいの時期に構造的

財政収支が持続的に悪化していることや,財政

構造改革にともなう97年の構造的財政収支の改

6)GDPギャップの推計誤差をめぐる問題点については,鎌田・増田(2001)を参照。

財政政策の役割に関する理論的整理

-13-

-5.00

-4.00

-3.00

-2.00

-1.00

0.00

1.00

2.00

3.00

4.00

5.00

1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 年�

GDPギャップ�

経済企画庁(2000)� 西崎・中川(2000)� OECD (2001)� 吉田・福井(2000)�

表1 構造的・循環的財政収支のGDPに対する反応

データ出所期間

構造的財政収支 循環的財政収支

経済企画庁(2000)1983-1998年

西崎・中川(2000)1983-1999年

OECD(2001)1985-2000年

吉田・福井(2000)1983-2000年

1.09(0.23)

0.77(0.13)

0.37(0.45)

0.38(0.52)

0.35(0.04)

0.36(0.01)

0.20(0.01)

0.33(0.05)

注)数値は,表頭項目の対 GDPを GDPギャップに回帰させたときの係数,括弧内の数値は,推定値の標準誤差を表す。

図1(A) GDPギャップの推移

財政政策の役割に関する理論的整理

-14-

-10.00

-8.00

-6.00

-4.00

-2.00

0.00

2.00

4.00

1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 年�

%�

経済企画庁(2000)� 西崎・中川(2000)� OECD (2001)� 吉田・福井(2000)�

善はそれにやや先行する景気回復にともなう

GDPギャップの改善と比較して規模が大きか

ったと思われることなど,景気相殺的な運営と

しての疑問点があげられる。

また80年代以前にも,油井(1983),本間他

(1987),吉田・福井(2000)で示されているよ

うに,62~66年,73~79年について構造的財政

収支の長期的悪化傾向が観察される。浅子・伊

藤・坂本(1991)では,赤字国債の発行につな

がる後者の収支悪化の原因について考察してお

り,歳出慣性が働いたことが基本的原因であり7),

新税導入の楽観論が対処を遅らせた要素もある

と結論づけている。

長期的傾向の影響を除去することを目的に,

本間他(1987)では,構造的財政収支と GDP

ギャップの変化の相関にも着目しており,両者

が同方向に動いたのは1970~73年のみ(分析対

象期間は70~83年)であり,他の時期には逆方

向の動きをしていたことで,政策実行にラグが

存在したことを指摘している8)。

Ⅱ―4.わが国の経験(2):評価

以上の考察をもとに,わが国の財政運営の実

態をまとめてみよう。まず,ケインズ的な考え

方から積極財政政策がとられてきたかという点

については,高度成長期にはそのような政策の

必要性がなかったが,90年代の経験を踏まえる

と,高度成長期以降は80年代の財政再建期をの

ぞき,ケインズ的政策がとられてきたと解釈す

ることができるだろう。ただし,ケインズ的政

策といっても構造的財政収支が持続的に拡大す

る傾向があり,持続可能な財政運営とはなって

いないことに注意をする必要がある。80年代以

降に GDPギャップと構造的財政収支が同方向

に動いていたことも見かけ上の関係で,構造的

財政収支の動きが持続可能性に乏しい赤字拡大

の時期と財政再建路線で赤字を縮小させる時期

のめぐり合わせで構成されていることに注意し

なければならない。

なお,岡崎(1998,74頁)では,「皮肉なこ

とに,財政再建を最優先とした第三期の1980年

7)成長率の減速に対処するために,公共投資を拡大するケインズ的政策も同時におこなわれていたが,これは赤字国債の発行が伸びたことの説明にはならない。

8)循環的財政赤字の係数(自動安定化装置の大きさ)は本稿の考察の対象外であるが,西崎・中川(2000)に最近の動向に関する議論がある。また,初期の代表的研究として貝塚(1963),石(1976)等がある。

図1(B) 構造的財政収支(対GDP比)の推移

財政政策の役割に関する理論的整理

-15-

代前半には,不況の長期化にともなう税収の減

少によって1985年度に赤字国債依存脱却すると

いう目標を断念せざるを得なくなったのに対し

て,第四期に財政再建最優先方針を一時棚上げ

して裁量的財政政策を復活した後,『平成好況』

にともなう税収の増加によって1991年度に赤字

国債依存からの脱却が実現した」との指摘があ

るが,歴史的事実としてはその通りであるとし

ても,1986年以降の財政拡大がバブル景気の主

要な原因であるという見方は支持されていない

ので,積極財政が財政再建をもたらすという因

果関係が成立しているわけではない。

構造的財政収支に着目する目的のひとつは,

不況期の財政赤字を好況期の財政黒字で相殺し

て,持続可能な(中長期的に国債を累増させな

い)財政運営をおこなう指標に利用することで

ある。また,構造的財政収支の振幅を抑えるこ

とは,税による厚生損失の通時的価値を最小化

しようとする課税平準化(tax smoothing)にも

つながる9)。わが国の構造的財政収支に大きな

振幅の長期的波動が存在することは,こうした

形態の財政運営からわが国が遠い姿にあること

がいえるだろう。

今後の財政運営の課題として,以下の2つを

指摘することができる。第1は,構造的財政収

支の長期的悪化傾向に陥ることなく,持続可能

な財政運営とすることである。第2は,構造的

財政収支が景気循環に適切に反応するような財

政運営とすることである。

第1の課題に対処するには,まずなぜ財政赤

字の問題が長期化するのかという原因を理解す

る必要があるだろう。Alesina and Perotti(1995)

が政治経済学的接近方法により1980年代以降の

先進諸国の財政赤字の発生原因を検討したが,

そこで有力な考え方とされたのが,Alesina and

Drazen(1991)によって提唱された,財政への

負のショックに対して利害関係者の間で既得権

益の縮小についての合意が得られず,「問題先

送り」の結果として財政赤字が持続的に発生す

るという仮説である10)。Bohn and Inman(1996),

Poterba(1994)等で分析されているように,

財政の意思決定が合理的になされない場合には,

裁量的な財政運営に一定の制約を課して,持続

可能性を回復するための硬直的ルールを課すこ

とが有効であると考えられている。

第2の課題についても,金融政策を安定化政

策の主役として,構造的財政収支の動きが景気

とは独立になるようにして,財政による安定化

機能は自動安定化装置に限定するのが適切であ

ろう。わが国の1990年代の経験を見ると,積極

的な財政政策が景気回復を目的として多用され

ており,金融政策を主役にするという考え方は

まったく影が薄い。財政政策と金融政策の役割

に関する彼我の認識の差は,わが国では「財政

金融政策」という呼称が定着しているのに対し,

米国のマクロ経済学の教科書では最近は

「monetary and fiscal policy」と呼ばれているこ

とにも現れている。

Ⅲ.財政支出の効率性

Ⅲ―1.財政支出と景気

Ⅱ節では財政収支を指標として財政運営を類

型化したが,支出と税収を同額だけ変化させる

と財政収支は変化しないことから,財政支出を

景気に対してどのように反応させるかは財政収

支とは独立の問題として考察の対象となる。Ⅱ

9)浅子他(1993),中里(2000)による実証研究では,わが国では課税平準化行動は成立しないとされている。

10)井堀(2001)では,「問題先送り」の視点から,財政赤字の問題を論じている。

財政政策の役割に関する理論的整理

-16-

節と同様に,財政支出については,

(1) 不況期には税収が減少するので,財政支出

を抑制して,財政赤字が拡大しないようにす

る。

(2) 好況期と不況期でとくに財政支出の判断基

準を変えない。

(3) 不況期には,景気対策として積極的に歳出

を増加させる。

の3者を対比させることができる。(1)の考えが

経済をより不安定化する問題をもつことはⅡ節

の議論と同様である。(2)と(3)の優劣については,

財政支出の意思決定に関する考察が必要とされ

る。

1990年代の度重なる経済対策で大規模な公共

事業の追加がなされたが,その反面,不必要な

いし非効率な公共事業が生まれてきたという批

判がある。しかし,伝統的なマクロモデルに基

づくと,穴を掘って埋め直すという,まったく

無駄な事業であっても所得を拡大する効果をも

ち,財政支出の拡大は有効需要になりさえすれ

ば,それが役に立つかどうかは関係ないという

帰結が得られる。しかし,国民経済計算の所得

の推計では政府支出はその費用額がそのまま所

得に算入されることになっており,国民生活に

本当に役立つ1億円の政府支出も,まったく無

駄な1億円の政府支出もともに1億円の所得と

して計上されてしまうため,非効率な政府支出

が GDPをいわば「水増し」することになる。

したがって,単純に所得を拡大する(需要創出

効果をもつ)という理由で無駄な公共事業を正

当化することは適当ではない。

マクロ的視点からの財政政策の評価において

も,財政支出に対する費用便益分析の適用が不

可欠であり,財政支出は使われた費用を上回る

便益をもたらすことが要求される。したがって,

穴を掘って埋め返す事業が GDPを見かけ上増

加させても,機会費用をもつ資源を利用した場

合には,そのような事業はおこなわれるべきで

はない。価値のある財政支出をおこなうことが,

好況期でも不況期でも基本的な原則であると考

えられる。

一方,費用便益分析での費用計算の原則は,

直接支出された金銭費用ではなく,その事業に

よりどれだけ民間部門の利用できる資源を奪っ

たかという機会費用で評価する必要がある。こ

のことから,失業者を雇用した場合には,それ

によって民間部門の雇用者を減少させたわけで

はないから,その社会的費用をゼロと計算する

考え方が生まれてくる。したがって,かりに財

政支出のすべてが失業者の雇用でおこなわれ,

失業者の機会費用がゼロであれば,穴を掘って

埋め返すだけの事業こそ害も益もないものの,

わずかでも社会的便益を生む事業ならば実行に

移してよいことになる。こうした主張は,例え

ば小野(2001)によってなされている。以上の

考え方が,不況期には好況期よりも積極的に財

政支出をおこなうべきであるという(3)の理論的

根拠となる。

Ⅲ―2.失業者の雇用の社会的費用

しかし,以下に示すように,現在の学界での

標準的な理解では,失業者の雇用も実際の金銭

費用に近い水準で評価することが適当であると

考えられている。

費用便益分析の最近の教科書である Board-

man et al.(2001)では,失業者の社会的費用

をゼロと計算することは,失業者の余暇がまっ

たく価値をもたないことを意味しており,この

ような推計は失業者の社会的費用を過小推計し

てしまうことが指摘されている。もし失業者の

余暇の価値がゼロであるならば,失業者は公共

事業の賃金がゼロでも働くだろう。これがあり

えないことだとすれば,失業者の機会費用はゼ

ロではない。

失業者であっても,留保賃金が市場賃金にき

わめて近い水準にある者もいるかもしれない。

かりに公共事業で提示される賃金が必要な労働

力を集める最低限の水準であったとすると,支

払賃金は留保賃金を反映して,これは社会的費

用に等しくなる。失業者の余暇の価値は市場賃

金よりも低いと考えられるが,どの程度の水準

であるかは正確にはわからない。

財政政策の役割に関する理論的整理

-17-

財政支出が失業者のみを雇用できない場合に

は,政策前の雇用者のクラウディングアウトの

可能性を考慮にいれた推計をすることが必要で

ある。このような要素を考慮にいれ,失業が存

在するもとで労働費用がどれだけ逓減するかは,

確定的な結果を得ることが困難である。このよ

うな計測をおこなった研究として知られている

Haveman and Kruilla(1968)では,失業率が

8ないし9%と高く,失業者が雇用される確率

が高いときにも,機会費用は10%から15%程度

低下するだけであるという推計結果を報告して

いる。

標準的な財政学の教科書の1つである Rosen

(2001,p.232)では失業の発生メカニズムに合

意が存在しないもとでは,失業者の雇用にかか

る費用の計測方法はまだ合意がないままのこさ

れているとしているが,以下の2つの理由から,

深刻な不況期を除いては,失業者を雇用した場

合にも支払賃金を費用と計上するのが妥当であ

るとのべている。第1に,政府が安定化政策に

より失業率を一定に保とうとしているときには,

失業者を雇用することは他の部門での雇用と所

得の減少につながるので,機会費用は支払賃金

となる。第2に,かりに事業が開始したときに

非自発的に失業していたとしても,事業の期間

中に継続して雇用機会にめぐまれないことは保

証されていない。

以上のような考え方に基づいて,失業者の雇

用を実際の金銭費用で評価するとすれば,好況

期と不況期で財政支出の判断基準を変えないと

いう(2)のあり方が支持されることになる。そし

て構造的財政収支のあり方は財政支出の財源を

異時点間でどのように負担するのが最適である

かという視点で考えられるべきであり11),構造

的財政収支も景気に感応的に動かすべきでない

ことを示唆している。

Ⅳ.公債の負担

Ⅳ―1.完全雇用での公債の負担

財政収支の動向に注意を払うのは,公債の発

行が経済厚生の損失をもたらすおそれがあるか

らである。公債残高が経済成長を超えて発散す

るような財政運営では,いずれ公債価格が暴落

して資本市場が混乱するか,中央銀行が公債を

引き受けさせられハイパーインフレーションが

生じるおそれがある。また,累増した公債を償

還する場合には将来の大きな増税による厚生損

失が発生することになり,課税平準化の観点か

らは望ましくない。また,公債の累増は政治過

程での問題先送りの警鐘でもある。

公債が将来世代の負担になるという考え方に

ついては,雇用法が成立した時代の学界ではむ

しろ否定的な考えが支配的であった。上にあげ

た Alvin Hansenの記念論文集に収録された

Lerner(1948)にもそうした主張を見ることが

できる。Lerner(1948)の議論はおおむね以下

のようになる。現在時点で公債を発行して財政

支出をおこない,将来時点に増税によって公債

を償還する政策を考えよう。このような政策と

財政支出の財源を同時点の増税で調達する政策

とでは,民間部門が利用できる資源には違いが

ない。すなわち,公債の償還時には増税により

国民の購買力は減少するものの,同時に償還さ

れた公債が国民の購買力の増加につながるので,

両者を合わせたときに,全体の購買力には変化

がない。公債の発行時点と償還時点で国民の利

用可能な資源は完全雇用水準で固定されており,

償還時点でのあらたな財政支出がないから,民

11)例えば,将来にわたり便益が持続する社会資本に投資された場合は,便益が生じる期間の租税でその財源が調達されるように,公債を発行することが正当化される。

財政政策の役割に関する理論的整理

-18-

間部門の利用可能な資源は公債発行の影響を受

けず,公債の負担は生じていない。

Lerner(1948)の議論に対しては,2つの方

向から公債の負担が生じるという説得的な反論

が寄せられた。第1に,Lerner(1948)では将

来世代が将来時点に存在する国民として把握さ

れていたが,Bowen, Davis and Kopf(1960)

は,出生年が同じ国民を世代とし,現在時点以

降に生まれる世代を将来世代として考えるべき

ことを指摘した。この立場からは,将来時点の

増税のみに直面する将来世代が存在するので,

この世代に対する負担が発生する。

第2に,Modigliani(1961)は,現在時点の

公債発行が貯蓄を減少させ,将来時点に利用可

能な資源が減少することで,公債の負担が生じ

ることを指摘した。将来の増税が現在時点に生

存する世代におよばない場合には,現在時点の

消費は変化しない。現在時点で完全雇用が達成

されているとすると,財政支出の増加分だけ民

間貯蓄(=投資)が減少する必要がある。この

民間投資の減少が,将来の所得の減少という形

で将来世代の負担となると考えることができる。

ただし,Modigliani(1961)での貯蓄行動の理

論づけはかならずしも厳密なものではない。そ

の後 Diamond(1965)が Bowen, Davis and Kopf

(1960)とModigliani(1961)の論点を融合さ

せ,ミクロ的基礎づけをもったモデルで厳密な

分析をおこない,現在の標準的な議論と理解さ

れている。以下,Diamond(1965)の議論を簡

単化した形で検討しよう。なお,焦点は税によ

る調達と公債による調達の比較なので,財政支

出に変化がなく,現在時点に減税をおこない公

債を発行し,将来時点で増税して償還する政策

の実体経済への影響を見ることにする12)。何も

実体経済へ影響を与えない場合は,税と公債の

違いはなく,リカードの等価命題が成立してい

ることになる。

毎期同じ人口で誕生する世代は2期間生存し,

第1期(若年期)に労働所得 w を得て,第1

期と第2期(老年期)に消費をおこなうとする。

公債,租税,財政支出が何も存在しない場合に

は,若年期の消費を cy,老年期の消費を co,貯

蓄を s,金利を r とすると,t 期に誕生した世

代の消費は,

cyt=w-st (1.a)

cot+1=(1+r)st (1.b)

で,(1.a),(1.b)式から s を消去すると,

生涯の予算制約式である

cyt+

cot+1

1+r=w (2)

が得られる。つぎに政策として,1期に若年世

代に所得を与え,その財源を国債で調達して,2

期に若年世代への増税で国債を償還することを

考える。w と r が政策によって変化しないと仮

定して,所得移転と国債発行額を b とする

と,1期に誕生した世代の若年期には所得移転

b が追加され,貯蓄の一部を公債で保有(公債

以外の貯蓄を s とする)することから,消費と

生涯の予算制約式は,

cy1=w+b-(s1+b)

co2=(1+r)(s1+b)

cy1+

co2

1+r=w+b

となる。2期に誕生した世代は,若年期に公債

の元利分の税負担があるので,消費と生涯の予

算制約式は,

cy2=w-(1+r)b-s2

co3=(1+r)s2

12) 財政学では,このように支出を一定として財源調達手段を変化させた影響は差別的帰着と呼ばれ,前に説明した支出とその財源を同額変化させた影響は均衡予算帰着と呼ばれている。租税の帰着分析では,まず差別的帰着に着目するのが一般的である。

財政政策の役割に関する理論的整理

-19-

cy2+

co3

1+r=w-(1+r)b

のように表される。公債発行によって,1期に

誕生した世代から2期に誕生した世代への所得

移転が生じていることがわかる。すなわち,公

債発行は将来世代の負担になる。

上の政策では公債の償還財源を負担すること

が将来世代の負担となっているが,公債を償還

しなければ将来世代の負担が発生しないわけで

はない。このモデルでは金利が経済成長率を上

回るため,公債を永遠に借り換えるという政策

は,残高が無限大に発散するために持続可能で

はない。公債残高を一定に保つように,利払い

分の増税を課すことにすると,2期以降に誕生

した世代の消費と生涯の予算制約式は,

cyt=w-rb-(st+b)

cot+1=(1+r)(st+b)

cyt+

cot+1

1+r=w-rb (3)

として表される。公債残高を一定に保つ場合に

は,公債の利払い分だけの生涯所得の低下が将

来のすべての世代に生じることになる。

また,3期以降ではすべての世代の生涯の予

算制約式が等しいことから,新しい定常状態均

衡に到達している13)。3期以降の財市場の均衡

条件は,

cyt+c

ot=w+rst (4)

となる。(2)式と(3)式の比較から,2期以降に誕

生した世代の貯蓄が1期に誕生した世代のそれ

よりも減少することがわかり,(4)式より,民間

貯蓄が公債発行によって低下する分だけ所得の

減少が生じることがわかる。

Ⅳ―2.不完全雇用での公債の負担

Modigliani(1961)では,不完全雇用の状態

で公債発行が発行される場合についても議論さ

れており,財政支出が失業者を雇用することに

より所得増が生じると,現在時点の世代は消費

を増加させ,投資の減少が生じ,将来世代の負

担が生じることが指摘されている。

これに対して,小野(2000,2001)は,不完

全雇用のもとでは公債の将来世代負担は発生し

ないと主張している。将来時点に公債の償還財

源を増税によって負担する世代が,もし現在時

点の政策による所得増に恵まれることがなけれ

ば,この世代には公債による負担増が発生する。

現在の世代が将来時点の増税を負担することが

なければ,公債発行は将来世代から現在世代へ

の所得移転を引き起こす14)。小野(2001)の主

張は,不況期に財政支出をおこなえばかならず

将来の増税を負担する世代の所得増が生じ,こ

の所得増が増税負担を相殺して,将来世代の純

負担は発生しないとするものである。しかし,

将来世代の所得増がかならず生じるという根拠

は厳密なモデル分析によって示されているわけ

ではない。

本稿では,Ⅳ-1節のモデル分析を不完全雇

用の状態に拡張して,公債の負担の有無を検討

してみよう。ここでは,1期の公債発行の財源

は政府支出の拡大に使われ,2期の老年世代へ

の増税で公債の償還がおこなわれる政策を考え

る。1期の政府支出が1期の若年世代のうちの

失業者を雇うことによっておこなわれれば,若

年期の労働所得が増加する。あらたな労働所得

を w′とすると,1期に誕生した若年世代の消

費と生涯の予算制約式は,

cy1=w′-(s1+b)

13)要素価格が内生的に変動する場合には,新しい定常均衡への収束には時間を要する。14)かりに無限の将来まで公債の借り換えをおこなって,どの世代も元本の償還財源を負担しないとしても,利払費部分の増税が各世代の負担となるので,特定の将来世代ではなくすべての将来世代に分散して負担が発生する。利払費部分も借り換えをおこなうことは,金利が成長率を上回る限り,公債残高が発散して持続可能な政策ではない。

財政政策の役割に関する理論的整理

-20-

co2=(1+r)(s1+b)-(1+r)b

cy1+

co2

1+r=w′-b

と表される。労働所得が政府支出 b だけ増加

すれば(w′=w+b),この世代の生涯所得は

公債が発行されない場合と変化がないことにな

る。すなわち,公債発行による将来世代の負担

は生じない。

ただし,モデルの想定をわずかに変更するだ

けで,将来世代への負担が発生する可能性がい

くつか考えられる。第1に,政府支出拡大によ

って老年世代も雇用され,若年世代の労働所得

増が b よりも小さくなった場合には,1期に

誕生した世代には負担が生じる。第2に,国債

償還時(2期)に若年世代にも税負担がおこな

われた場合には,2期に誕生した世代の生涯所

得が減少して負担増が発生する。

現実の政策的含意を念頭に置く場合には,こ

れら2つの可能性は非常に強い重要性をもって

くる。すなわち,現実は現在世代と将来世代の

性質がはっきり分かれる2期間世代共存モデル

ではなく,現在時点の財政支出は将来の公債の

償還財源を負担する世代のみではなく,そのよ

うな負担をおこなわない高年世代も雇用するこ

とになるだろう。したがって,不況期の公債発

行にも将来世代の負担が発生する可能性が高い

といえよう。

さらに,上記の議論は失業の機会費用をゼロ

と前提にしたもとで成立しており,余暇の機会

費用が市場賃金に比較して無視できない場合に

は,財政支出がもたらす所得の増加分は b よ

りもはるかに小さくなり,1期に誕生した世代

の負担となる。本当に失業の機会費用がゼロで

あれば,ただ働きをしてもらって公債を発行し

ない方が受益者と負担者の不一致を招かない分

だけ望ましい政策であると考えられる。なお,

以上の議論では,財政支出が生み出す便益を考

慮に入れていないが,これが高年世代と将来世

代にどのように帰着するかによって,将来世代

の負担の有無も違ってくると考えられる。

小野(2001)では,かならず将来世代の所得

増が発生する根拠として,以下のようにのべて

いる。

「子供が失業しているときには,国債資金に

よる雇用創出で子供におカネがわたれば子供に

負担はない。(中略)

そうは言っても,国債資金を使って財政支出

をするとき,その支出先が弱年世代であるとは

限らない。公共事業では若者とともに中高年も

雇うし,社会保障費も中高年にわたる部分は大

きい。そのため,全部のおカネが若者にわたら

ないから,将来,中高年が死んだ後に増税の負

担を強いられる若者には,やはりその分だけの

負担が残ると思うかもしれない。

しかし,以下に述べるようにそれはありえな

い。たとえ,財政支出が中高年に向けられても,

結局は,すべてのおカネが若者に回っていくの

である。(中略)

現在世代は資産を抱えては死ねないため,市

場での取引や遺産や相続税などを通して,かな

らず将来世代に資産がわたっているからである。

おカネをもらった中高年が市場で物を余計に買

えば,最後には子供に働いてもらうほかない。

そのため,失業している子供は働くことが出来

て所得が増える。」

この議論で明確でないのは,財政支出の拡大

により,どれだけの雇用が創出されるかについ

てである。雇用者のクラウディングアウトが起

こらないとすれば,少なくとも財政支出の部分

だけ新規雇用が創出されると考えることは許さ

れるだろう。しかし,中高年の失業者が雇用さ

れ,彼らの増加した購買力によって若年者が雇

用されるということになれば,二次的な効果を

考慮していることになり,ある種の乗数効果を

想定していることになる。となれば,明示的な

モデル分析によって乗数効果が示されないと,

議論としては曖昧である。

また小野(2001)では,親世代から子世代に

国債が手渡されることが子世代の雇用を創出す

る根拠としているようであるが,この事実自体

を子世代の生産に対する需要が増えたと解釈す

財政政策の役割に関する理論的整理

-21-

るのは妥当でない。子世代が国債を手にいれる

のは,将来の増税(国債の回収)に対応するた

めであり,単に貯蓄(将来の消費財)の一部を

国債にいれかえるという,(完全代替である)

資産の再配分をおこなっただけであり,子世代

の所得増につながるような実質的な経済的意味

があるわけではない。

子世代に国債を手渡すことが子世代の有効需

要の創出になり,所得増になるという理屈がか

りに成立するとなると,今度は国債償還時には

子世代の購買力が減少するのでこれが所得減に

つながることになるだろう。この点は小野

(2001)の議論では抜け落ちている。

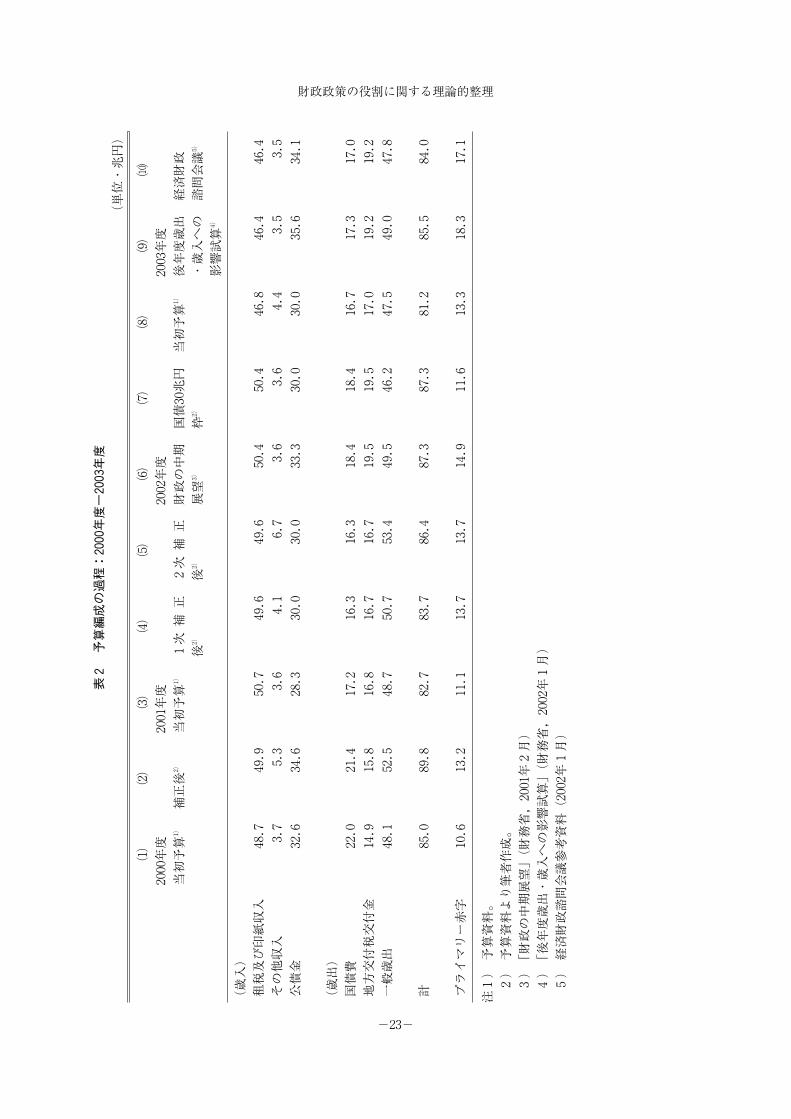

Ⅴ.2002年度予算編成の評価

これまでの議論を踏まえて,Ⅴ節ではわが国

の2002年度の予算編成過程を検証してみよう。

表2は,2000年度から2003年度までの歳入(税

収,その他収入,公債金収入),歳出(国債費,

地方交付税交付金,一般歳出)の項目別の数値

を示したものである。2002年度の予算編成にあ

たっては,まず2001年2月に財務省が公表した

「財政の中期展望」が,意思決定の出発点とし

て重要な意味をもった。「財政の中期展望」(表

2の[6]欄)では,2001年度予算の現状が持

続した場合に2002年度予算がどのような姿にな

るのかを機械的な前提をもとに計算されている。

それによると,2002年度の税収入は50.4兆円と

予測され,一般歳出は49.5兆円と2001年度当初

予算にくらべて0.8兆円増と試算されている。

また,いわゆる「隠れ借金」の1つといわれて

いた地方交付税特別会計の借入れを解消するた

めに,地方交付税交付金が増額されることによ

り,国債発行額は33.3兆円と2001年度当初予算

よりも5兆円増になるとされていた。

2003年度予算については,財務省と内閣府が

作成した見通しを表2に示してある。財務省に

よる「後年度歳出・歳入への影響試算」(表2

の[9]欄)は,従来の「財政の中期展望」の

名称が変更されたもので,2002年度の歳入・歳

出構造を前提として機械的に2003年度の収支を

予測したものである。これによると,一般歳出

は49兆円に伸び,国債発行は35.6兆円におよぶ。

内閣府で作成され2002年1月の経済財政諮問会

議に提出された資料(表2の[10]欄)では,

「構造改革と経済財政の中期展望」で示された

「政府の大きさは現在の水準を上回らない程度

を目指す」という方針に沿って予測されたもの

で,財政状況の改善のための政策的意図が含ま

れている点が,財務省試算との大きな相違点で

ある。このため,一般歳出は47.8兆円,国債発

行は34.1兆円とそれぞれ財務省試算よりも抑制

されている。

以下では,一般歳出を財政政策のスタンスを

判断する指標に用いる。一般歳出は政府支出の

一部分であることから,不完全な指標であるが,

地方交付税交付金の変動が借入れの方針にとも

ない,地方歳出の動きとは独立した動きをこの

時期に見せるために,これを検討の対象から除

外することにした。なお,一般歳出の動きにも

自動安定化装置による変動と国債発行枠30兆円

を達成するための会計操作の影響による変動が

含まれているが,この点の調整は本稿ではおこ

なっていないため,以下の議論にはやや粗い部

分も含む。

小泉首相が2001年5月の所信表明演説で2002

年度予算について国債発行額を30兆円以下に抑

えることを目標にすることを表明したが,もし

「財政の中期展望」の他項目が一定とすると,

この公約を実現するためには一般歳出を46.2兆

円まで削減する必要が生じた(表2の[7]欄)。

8月の一般歳出の概算要求基準額は47.8兆円と

設定されたが,その後景気の後退により税収が

財政政策の役割に関する理論的整理

-22-

表2

予算編成の過程:2000年度-2003年度

(単位・兆円)

(1)

2000年度

当初予算1)

(2)

補正後2)

(3)

2001年度

当初予算1)

(4)

1次補正

後2)

(5)

2次補正

後2)

(6)

2002年度

財政の中期

展望3)

(7)

国債30兆円

枠2)

(8)

当初予算1)

(9)

2003年度

後年度歳出

・歳入への

影響試算4)

(10)

経済財政

諮問会議5)

(歳入)

租税及び印紙収入

その他収入

公債金

(歳出)

国債費

地方交付税交付金

一般歳出

計 プライマリー赤字

48.73.7

32.6

22.0

14.9

48.1

85.0

10.6

49.95.3

34.6

21.4

15.8

52.5

89.8

13.2

50.73.6

28.3

17.2

16.8

48.7

82.7

11.1

49.64.1

30.0

16.3

16.7

50.7

83.7

13.7

49.66.7

30.0

16.3

16.7

53.4

86.4

13.7

50.43.6

33.3

18.4

19.5

49.5

87.3

14.9

50.43.6

30.0

18.4

19.5

46.2

87.3

11.6

46.84.4

30.0

16.7

17.0

47.5

81.2

13.3

46.43.5

35.6

17.3

19.2

49.0

85.5

18.3

46.43.5

34.1

17.0

19.2

47.8

84.0

17.1

注1)予算資料。

2)予算資料より筆者作成。

3)「財政の中期展望」(財務省,2001年2月)

4)「後年度歳出・歳入への影響試算」(財務省,2002年1月)

5)経済財政諮問会議参考資料(2002年1月)

財政政策の役割に関する理論的整理

-23-

当初の見込みより大幅に低下することが判明

し,2001年度予算政府案(表2の[8]欄)で

は一般歳出は47.5兆円と「財政の中期展望」よ

りも2兆円の低下となった。

また,時期的には当初予算編成に先立ち,「改

革先行プログラム」に対応する第1次補正予算

(11月,表2の[4]欄),「緊急対応プログラ

ム」に対応する第2次補正予算(12月,表2の

[5]欄)が編成され,一般歳出は当初予算の

48.7兆円から53.4兆円に増加した15)。

2001年後半の予算編成のマクロ的な意思決定

はつぎの3つの部分から構成される。第1に,

概算要求時に国債発行30兆円枠の方針により,

歳出を大幅に削減することを意図したこと,第

2に,税収の見通しが当初よりも低下する見込

みとなったあと,歳出を上方に修正したこと,

第3に,2001年度中に2度の補正予算が編成さ

れたことである。この背景には,財政政策運営

のあり方に関するさまざまな考え方が交錯して

いる。まず,国債発行30兆円枠は,これを守る

ためには税収の低下に対して同額の歳出の削減

を必要とするという点で,第2の意思決定のポ

イントについては,均衡財政主義と同種の反応

を要請した。均衡財政主義とは国債発行を0円

という別の水準に固定する,発行枠の公約であ

る。つぎに,2001年度の補正予算の必要性を訴

え,2002年度予算での歳出削減に反対する意見

の背景には,景気回復ないし景気の下支えの観

点からの財政出動を期待する積極財政の考え方

がある。この両極端の考え方よりは目立たない

が,財政が景気対策の主役を担う従来型政策か

ら脱却して,自動安定化機能に限定するという

考え方が「財政制度等審議会財政構造改革部会

中間報告」(2001年6月)で示されている。

結果として,2001年後半の財政政策の動きに

は,3つの異なる考え方が混在していたと見る

ことができる。意見の違う考え方を同時に反映

した政策運営は,その性格が不透明となり,ど

の立場の人間も満足させることはできない。以

下では,自動安定化装置による財政政策運営の

立場から,いくつかの論点について評価を与え

てみよう。

(1) 持続可能性へのコミットメント

財政再建の目的は財政運営の持続可能性を確

保することである。持続可能性を維持すること

の必要性は経済が好況不況の状態に依存するも

のではない。上に対比した均衡財政,自動安定

化装置,積極財政の3つの財政運営のいずれも,

中長期的に持続可能な運営のなかでの短期的な

経済変動への対処の選択肢である。したがっ

て,2001年度予算の姿では財政は持続可能では

ないとしたら,景気が悪いので持続可能な財政

運営への転換を遅らせるべきだという批判には

合理性がない。

また,前年度との対比により財政政策のスタ

ンスを景気刺激的,景気中立的,景気抑制的と

分類する方法が一般的に用いられているが,こ

れは前年度予算が持続可能でない場合には,財

政運営の持続可能性を無視した議論となる。景

気に対するスタンスは持続可能な財政運営の範

囲で判断する必要があり,構造的財政収支の赤

字,黒字が判断基準として用いられる必要があ

る。

(2) 国債発行30兆円枠

Ⅱ―1節でのべたように,固定した国債発行

枠を定めることは,均衡財政と同じく経済を不

安定化させる要因となり,好ましい財政運営で

はない。2002年度の予算編成でも,国債発行30

兆円の公約を守るために,税収減を税外収入の

増加で補うなどのいわゆる「隠れ借金」がおこ

なわれたことが批判を受けた。公債発行枠の設

定は歳出の膨張を抑える役割も果たしたと考え

られるが,歳出抑制を目的とするならば,歳出

に関する目標を設定する方がより効果的である

15)なお,補正後予算については,表2に示されたような分類項目別集計値は公式には存在しないため,筆者による計算である。

財政政策の役割に関する理論的整理

-24-

と考えられる。概算要求決定時には,国債発行

枠30兆円以外に,「5兆削って2兆増やす」と

いう歳出削減の数値目標も出された。かりに歳

出の水準をより重い公約としていれば,税収の

減少が生じても,不透明な会計操作をおこなわ

ず公約を守ることが可能であった。

なお,歳出の数値目標を設定する場合にも,

財政支出のもたらす便益評価が適切におこなわ

れるのが理想であり,その結果,必要性の高い

支出は積極的におこなわれることには問題はな

いであろう。現実の予算編成過程はそのような

理想的システムからは隔たりがあるが,一律削

減のような機械的な手法に陥ることなく,合理

的な意思決定に向けた努力が必要である。

(3) 調整速度

長期的にはプライマリーバランスを黒字化し

て公債の GDP比を安定化させるとしても,2002

年度の構造的財政収支をどちらの方向へ動かす

のかは,現在の景気の状況をもとにして決定さ

れることになる。自動安定化装置の視点からは,

景気に対して構造的財政収支が赤字方向に大き

く振れるのを避けるのと同時に,持続可能な財

政運営への転換として,構造的財政収支の改善

がおこなわれることになるだろう。

では,どの程度の改善が望ましいのか。「構

造改革と経済財政の中期展望」(2001年12月)

において,プライマリーバランスの黒字化の時

期は2010年代初頭と示されたが,調整期間の長

さの選択は明解には答えられない問題である。

極端な場合として歳出削減によって瞬時にプラ

イマリーバランス黒字化に回帰するとすれば,

大きな歳出削減がとられることになる。もし瞬

時に完全雇用への調整がおこなわれる新古典派

的世界であれば,政府が開放した資源はただち

に民間で雇用されることになるので,政府の使

用する資源をどの世代が受益し,負担するのか

が,経済学的に考えるべき問題になる。

政府部門から民間部門への資源の移動が伸縮

的でなければ,失業の増加が生じる。しかし,

財政支出と所得が線形の関係にあれば,急速な

調整と緩やかな調整は,現在の大きな失業と将

来にわたる緩やかな失業のどちらの社会的費用

が小さいかという選択の問題に帰着する。急速

な調整手段がとられないのは,財政支出と所得

の関係はある範囲を超えると非線形になること

により,大きな財政支出減が経済を恐慌に陥れ

る危険性が考慮に入れられていると考えられる。

恐慌の発生事例が少ないため,どの程度の財政

支出減で恐慌に陥るかは明確ではないものの,

意図的に恐慌を引き起こすことは妥当ではない

ため,過去の景気の振幅を超える変動を政策に

より引き起こすことはできないだろう。最適な

調整速度を定量的に求めることは,まだ十分に

は解明されていない,今後の研究課題である。

(4) 補正予算

2002年度予算編成を評価する際に注意してお

かなければならない点に,1998年度以降連続し

て補正予算が編成されていることがある。この

ため,財政政策のスタンスを見るときには当初

予算だけではなく,補正後予算の推移にも注意

する必要がある。2000年度の補正後(表2の[2]

欄)では,税収49.9兆円に対し,一般歳出は52.5

兆円となっていた。小泉政権時の2001年度予算

では当初一般歳出48.7兆円に対して,補正後で

は53.4兆円となり,当初・補正後のどちらも

2000年度より増加となっており,景気後退に応

じて財政を拡張した状況になっている。2002年

度の税収の落ち込みに対する対応は,「財政の

中期展望」から見ると,持続可能性を重視した

歳出の絞込みになるが,「財政の中期展望」と

国債発行30兆円枠の組み合わせで見ると,一般

歳出の増加で対応した積極財政の要素が加味さ

れている。

2002年度に補正予算による支出拡大がとられ

るか否かについては,以下のような視点が重要

になってくる。これまでの補正予算は積極財政

の立場から編成されてきたが,自動安定化装置

の役割に限定した場合には補正予算による財政

出動は深刻な不況期のみに限定されるべきであ

ろう。筆者は,1998年度の財政出動は容認でき

財政政策の役割に関する理論的整理

-25-

るが,それ以降の補正予算による財政出動は必

要ではなかったと考えている。

しかし,巨額の補正が常態化しており,もし

2002年度に補正予算を編成しない場合に

は,2001年度補正後から約6兆円の一般歳出の

減少になり,景気に対しては相当に抑制的に働

くことになるだろう。したがって緩やかな調整

の見地からは補正予算の編成は必要であると考

えることができる。ただし,金額については,

当初予算と補正予算の二重構造の常態化を是正

するためには,従来よりも減額をして中期的に

ゼロの方向へ調整していく考え方をとるべきで

ある。

(5) 他政策との整合性

財政収支の改善を図る政策は,短期的には経

済に負の影響を与えると考えられるので,不良

債権の処理がまだ十分でない状況下での財政構

造改革は,経済に大きな負の影響を与える可能

性にも注意しておく必要がある。手順としては,

まず不良債権の処理を進め,その後に財政収支

の改善を図るべきであろう16)。しかし2001年度

中の不良債権の処理速度は遅く,2002年度予算

に反映された財政構造改革の方が先行した印象

を与えている。経済の低迷を脱却するための政

策パッケージのなかに,適切に財政構造改革を

位置づけることに留意する必要がある。

Ⅵ.結論

本稿では,マクロ経済政策としての財政運営

のあり方について,均衡財政ないし国債発行枠

の枠組み,ケインズ的な積極財政,自動安定化

装置の3者の考え方を対比させて,検討をおこ

なった。このうち,均衡財政は好況期に経済を

刺激し,不況期に抑制的に働くことから,経済

をむしろ不安定化させるため,好ましくない影

響をもたらす。したがって,後2者が支持する

ような,不況期には赤字財政で景気を刺激し,

好況期の黒字財政で国債を償還し,中長期的な

財政の持続可能性を維持するような運営が望ま

しい。しかし,わが国の経験を振り返ると,1970

年代以降は構造的財政赤字が累増する傾向にあ

った。その背景には,財政の意思決定が合理的

にはおこなわれず,経済成長の鈍化に起因する

財政赤字を解消することを先送りしてきたこと

があったといえる。意思決定が合理的でない場

合には,積極財政に基づく財政運営は,財政赤

字の持続傾向をもたらす点が難点である。持続

可能な財政運営を維持するには,1980年代の財

政再建のような特別の取り組みが必要とされる。

一方,不況期には失業者を活用して積極的に

財政支出を拡大すべきという考え方は,失業者

を雇用する社会的費用を過小評価している。財

政支出を合理的におこなうためには,費用便益

分析に基づいた意思決定が必要で,第1次近似

としては,好況期と不況期で支出の意思決定を

大きく変更する必要はないと考えられる17)。

以上のことから,ケインズ的な積極財政の運

営には難点があり,財政による経済安定化の役

割は自動安定化装置に限定して,積極的な安定

化政策は金融政策が主役となるのが望ましい政

策割り当てであると考えられる。現在,一般会

計の歳出で約80兆円,一般政府の支出で約110

16)『エコノミックス』誌第6号(2001年10月)での小林慶一郎氏と筆者との対談を参照。17)岩本他(1999,第2章)では,マクロ経済学のミクロ的基礎づけを与えるという視点から,財政支出の意思決定は費用便益分析に基づいておこなわれるべきであるという議論をおこなっている。Diamond(1995)は,やはりマクロ経済学のミクロ的基礎づけの視点をもちながらも,違った方向性から安定化政策の役割を議論している。

財政政策の役割に関する理論的整理

-26-

兆円の巨額の資源を用いている財政では,その

支出が正しく経済厚生の向上に役立つように使

われるように,規律を求めていくことが最も重

要である。

参 考 文 献

Alesina, Alberto, and Alan Drazen(1991),“Why

Are Stabilization Delayed?” American Eco-

nomic Review, Vol.81,No.5,December, pp.

1170-1188.

――,and Roberto Perotti(1995),“The Political

Economy of Budget Deficits,” IMF Staff Pa-

pers , Vol.42,No.1,March, pp.1-31.

浅子和美・伊藤隆敏・坂本和典(1991),「赤字

と再建:日本の財政1975-90」,『フィナンシ

ャル・レビュー』,第21号,131-162頁。

――・福田慎一・照山博司・常木淳・久保克行

・塚本隆・上野大・午来直之(1993),「日本

の財政運営と異時点間の資源配分」,『経済分

析』,第131号,8月。

Auerbach, Alan J., and Daniel Feenberg(2000),

“The Significance of Federal Taxes as Auto-

matic Stabilizers,” Journal of Economic Per-

spectives , Vol.14,No.3,Summer, pp.37

-56.

Blanchard, Olivier(1999), Macroeconomics ,2nd

Edition, Upper Saddle River, NJ : Prentice

Hall.

Boardman, Anthony E., David H. Greenberg,

Aidan R. Vining and David L. Weimer

(2001),Cost−Benefit Analysis : Concepts and

Practice ,2nd Edition, Upper Saddle River,

NJ : Prentice Hall.

Bohn, Henning, and Robert P. Inman(1996),

“Balanced−budget Rules and Public Deficits :

Evidence from the U.S. States,” Carnegie−

Rochester Conference Series on Public Policy ,

Vol.45, December, pp.13-76.

Bowen, William G., Richard G. Davis, and

David H. Kopf(1960),“The Public Debt : A

Burden on Future Generations?” American

Economic Review , Vol.50,No.4,September,

pp.701-706.

De Long, J. Bradford(1996),“Keynesianism,

Pennsylvania Avenue Style : Some Economic

Consequences of the Employment Act of

1946,”Journal of Economic Perspectives , Vol.

10, No.3, Summer, pp.41-55.

Diamond, Peter(1965),“National Debt in a

Neoclassical Growth Model,” American Eco-

nomic Review , Vol.55, No.5, December, pp.

1126-1150.

――(1994),“Integrating Allocation and Stabili-

zation Budgets,” in John M. Quigley and

Eugene Smolensky eds., Modern Public Fi-

nance , Cambridge, MA : Harvard University

Press, pp.232-246.

Feldstein, Martin(1997),“The Council of Eco-

nomic Advisers : From Stabilization to Re-

source Allocation,” American Economic Re-

view Papers and Proceedings , Vol.87,No.2,

May, pp.99-1997.

Haveman, Robert H. and John V. Krutilla

(1968),Unemployment, Idle Capacity, and the

Evaluation of Public Expenditures , Baltimore :

Johns Hopkins University Press.

本間正明・黒坂佳央・井堀利宏・中島健雄

(1987),「高雇用余剰と高雇用経常収支の再

計測」,『経済分析』,第108号,3月。

井堀利宏(2001),「財政改革の理論と評価:先

送り現象の分析」,『フィナンシャル・レビュ

ー』,第55号,2月,7-33頁。

石弘光(1976),『財政構造の安定効果:ビルト

イン・スタビライザーの分析』,勁草書房。

岩本康志・大竹文雄・齊藤誠・二神孝一(1999),

『経済政策とマクロ経済学』,日本経済新聞社。

貝塚啓明(1963),「財政の景気安定政策」,小

宮隆太郎編『戦後日本の経済成長』,岩波書

財政政策の役割に関する理論的整理

-27-

店。

鎌田康一郎・増田宗人(2001),「統計の計測誤

差がわが国の GDPギャップに与える影響」,

『金融研究』,第20巻第2号,4月,123-170

頁。

経済企画庁編(2000)『経済白書』,大蔵省印刷

局。

Keynes, John Maynard(1936),General Theory,

London : Macmillan

Lerner, Abba P.(1948),“The Burden of the

National Debt,” in Income, Employment and

Public Policy : Essays in Honor of Alvin H.

Hansen , New York : W. W. Norton, pp.255

-275.

Modigliani, Franco(1961),“Long−run Implica-

tions of Alternative Fiscal Policies and the

Burden of the National Debt,” Economic

Journal , Vol.70,December, pp.730-750.

中里透(2000),「課税平準化仮説と日本の財政

運営」,『財政赤字の経済分析:中長期的視点

からの考察』(経済分析 政策研究の視点シ

リーズ16),37-67頁。

西崎健司・中川裕希子(2000),「わが国におけ

る構造的財政収支の推計について」,日本銀

行統計調査局Working Paper00-16。

野口悠紀雄(1983),「日本でケインズ政策はお

こなわれたか」,『季刊現代経済』,臨時増刊,3

月,163-183頁。

OECD(2001),OECD Economic Outlook, Vol.70,

December.

岡崎哲二(1998),「日本の財政政策とマクロ経

済:歴史的パースペクティブからの再評価」,

『フィナンシャル・レビュー』,第47号,10

月,56-75頁。

小野善康(2000),「財政負担の本当の意味:『金

の視点』と『物の視点』」,『エコノミックス』,

第3号,10月,42-47頁。

――(2001),『誤解だらけの構造改革』,日本

経済新聞社。

Poterba, James M.(1994),“State Responses to

Fiscal Crises : The Effects of Budgetary In-

stitutions and Politics,” Journal of Political

Economy , Vol.102,No.4,August, pp.799

-821.

Romer, Christina D.(1999),“Changes in Busi-

ness Cycles : Evidence and Explanations,”

Journal of Economic Perspectives , Vol. 13,

No.2,Spring, pp.23-44.

Rosen, Harvey S.(2002),Public Finance ,6th

Edition, New York : McGraw−Hill Irwin.

Samuelson, Paul A.(1948),“The Simple Mathe-

matics of Income Determination,” in Income,

Employment and Public Policy : Essays in

Honor of Alvin H. Hansen , New York : W.

W. Norton, pp.133-155.

Schultze, Charles L.(1996),“The CEA : An In-

side Voice for Mainstream Economics,” Jour-

nal of Economic Perspectives, Vol.10, No.3,

Summer, pp.23-39.

Stein, Herbert(1996),“A Successful Accident :

Recollections and Speculations about the

CEA,” Journal of Economic Perspectives , Vol.

10,No.3,Summer, pp.3-21.

Stiglitz, Joseph E.(1997),“Looking Out for the

National Interest : The Principles of the

Council of Economic Advisers,” American

Economic Review Papers and Proceedings ,

Vol.87,No.2,May, pp.109-113.

Taylor, John B.(2000),“Reassessing Discretion-

ary Fiscal Policy,” Journal of Economic Per-

spectives , Vol. 14,No.3, Summer, pp.21

-36.

吉田和男・福井唯嗣(2000),「日本財政におけ

る構造赤字の推計:構造的財政収支を基準と

した政策評価」,『フィナンシャル・レビュー』,

第53号,4月,162-184頁。

油井雄二(1983),「完全雇用余剰の再検討」,『経

済分析』,第92号,7月。

財政政策の役割に関する理論的整理

-28-