Embed Size (px)

Citation preview

Justiça e Consumidores

EDIÇÃO DE 2016

Painel de Avaliação dos Mercados de Consumo

Assegurando o bom funcionamento dos mercados para os consumidores

1

Índice

1. RESUMO .................................................................................................................... 3

2. AVALIAÇÃO DOS CONSUMIDORES SOBRE O DESEMPENHO DO

MERCADO ............................................................................................................... 10

2.1. O indicador de desempenho do mercado: uma metodologia comprovada ...... 10

2.2. Inovações introduzidas no inquérito de monitorização do mercado de 2015 . 11

3. AVALIAÇÃO DOS CONSUMIDORES SOBRE O DESEMPENHO DO

MERCADO ............................................................................................................... 13

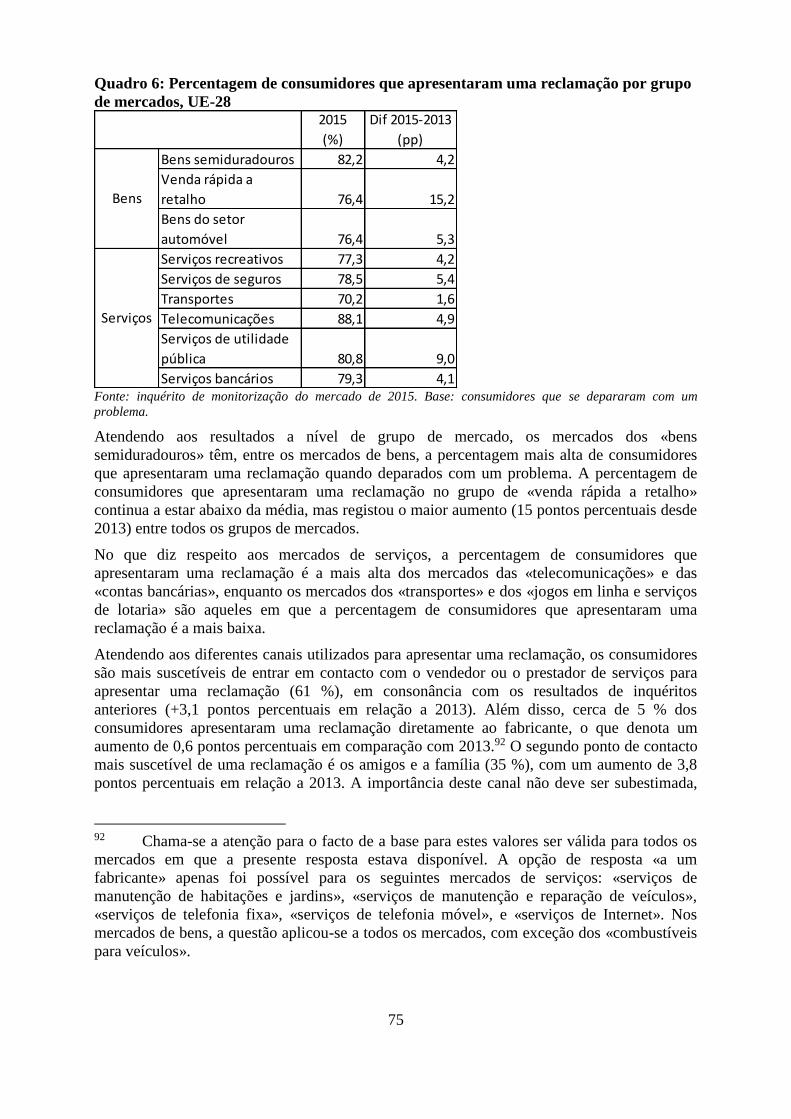

3.1. Resultados globais ........................................................................................... 13

3.2. Diferenças a nível de país na avaliação dos mercados .................................... 20

3.3. Diferenças sociodemográficas na avaliação dos mercados ............................. 29

3.4. Avaliação dos diferentes grupos de mercados ................................................ 32

3.4.1. Avaliação global ................................................................................ 32

3.4.2. Resultados por grupo de mercado ..................................................... 33

3.5. Avaliação das diferentes componentes dos mercados ..................................... 52

3.5.1. Comparabilidade ............................................................................... 52

3.5.2. Confiança ........................................................................................... 55

3.5.3. Expectativas ....................................................................................... 60

3.5.4. Escolha .............................................................................................. 62

3.5.5. Prejuízos ............................................................................................ 66

4. INDICADORES COMPLEMENTARES ................................................................. 74

4.1. Reclamações .................................................................................................... 74

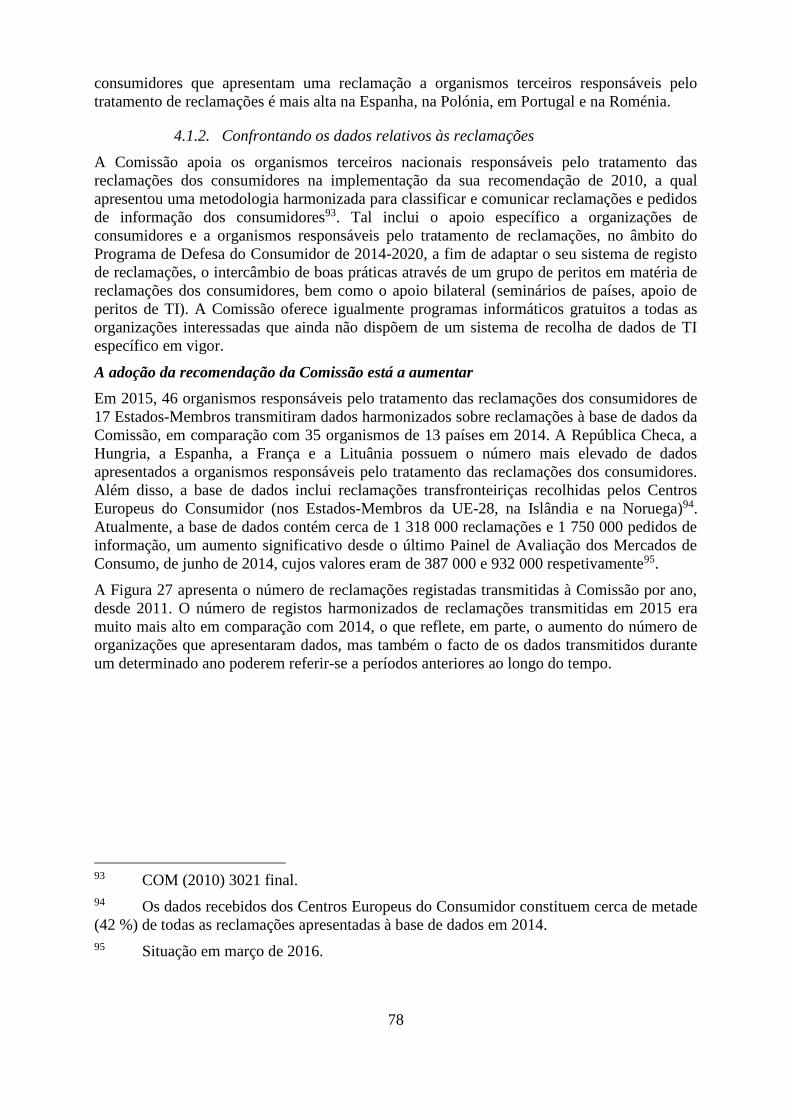

4.1.1. Resultados do inquérito de monitorização do mercado sobre as

reclamações ....................................................................................... 74

4.1.2. Confrontando os dados relativos às reclamações .............................. 78

4.2. Mudança de fornecedor ................................................................................... 87

4.3. Penetração de mercado .................................................................................... 93

4.4. Preços .............................................................................................................. 97

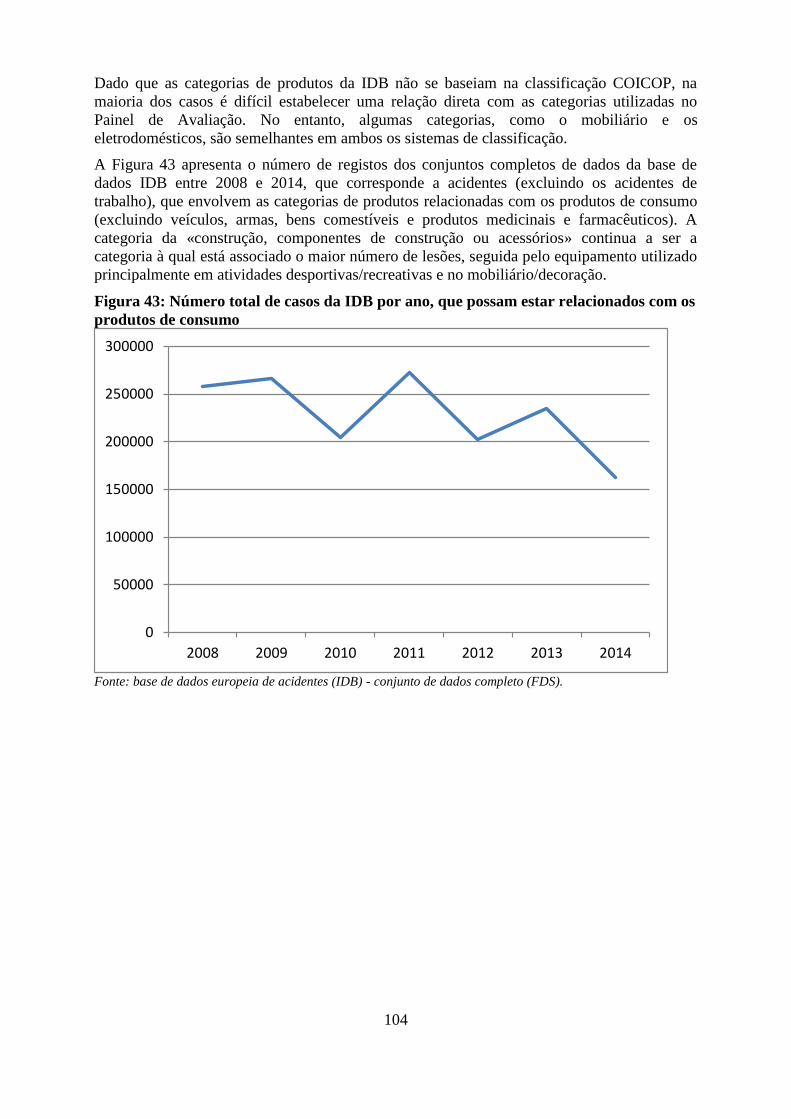

4.5. Segurança ...................................................................................................... 103

5. ANEXOS ................................................................................................................. 109

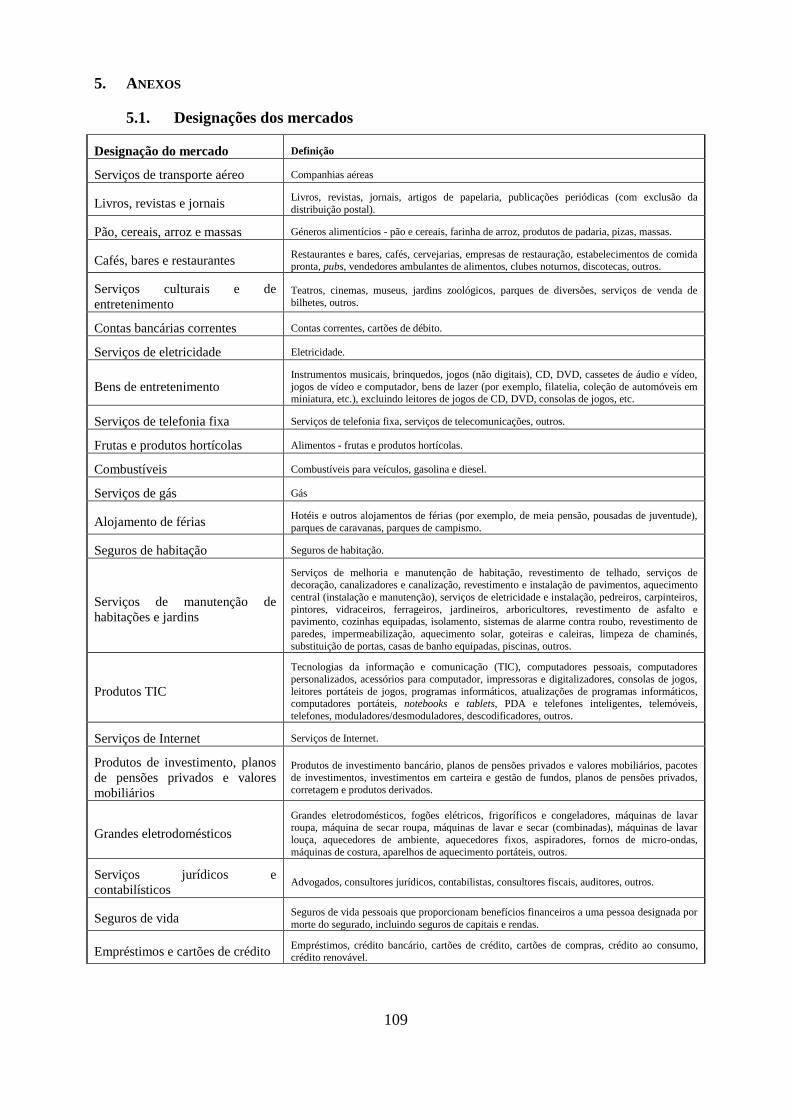

5.1. Designações dos mercados ............................................................................ 109

5.2. Classificações nacionais dos mercados ......................................................... 111

5.2.1. Bélgica ............................................................................................. 113

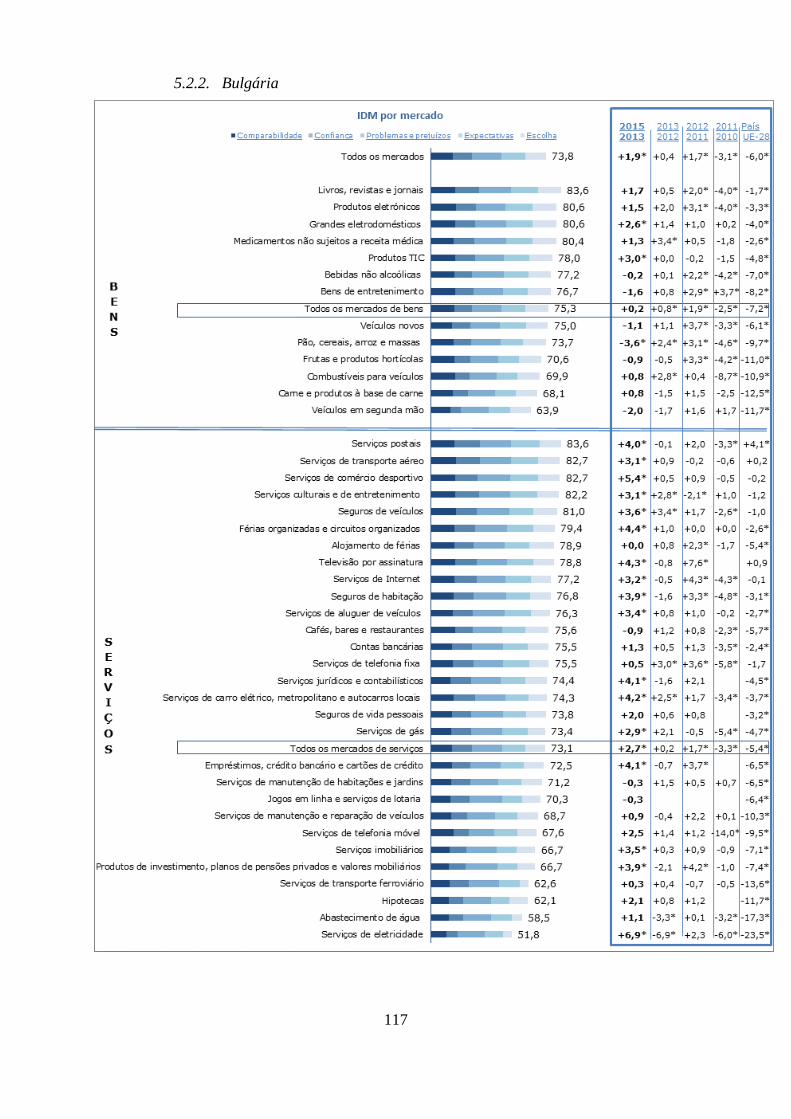

5.2.2. Bulgária ........................................................................................... 117

5.2.3. República Checa .............................................................................. 121

5.2.4. Dinamarca ....................................................................................... 126

5.2.5. Alemanha ......................................................................................... 130

5.2.6. Estónia ............................................................................................. 134

2

5.2.7. Irlanda .............................................................................................. 139

5.2.8. Grécia .............................................................................................. 143

5.2.9. Espanha ........................................................................................... 147

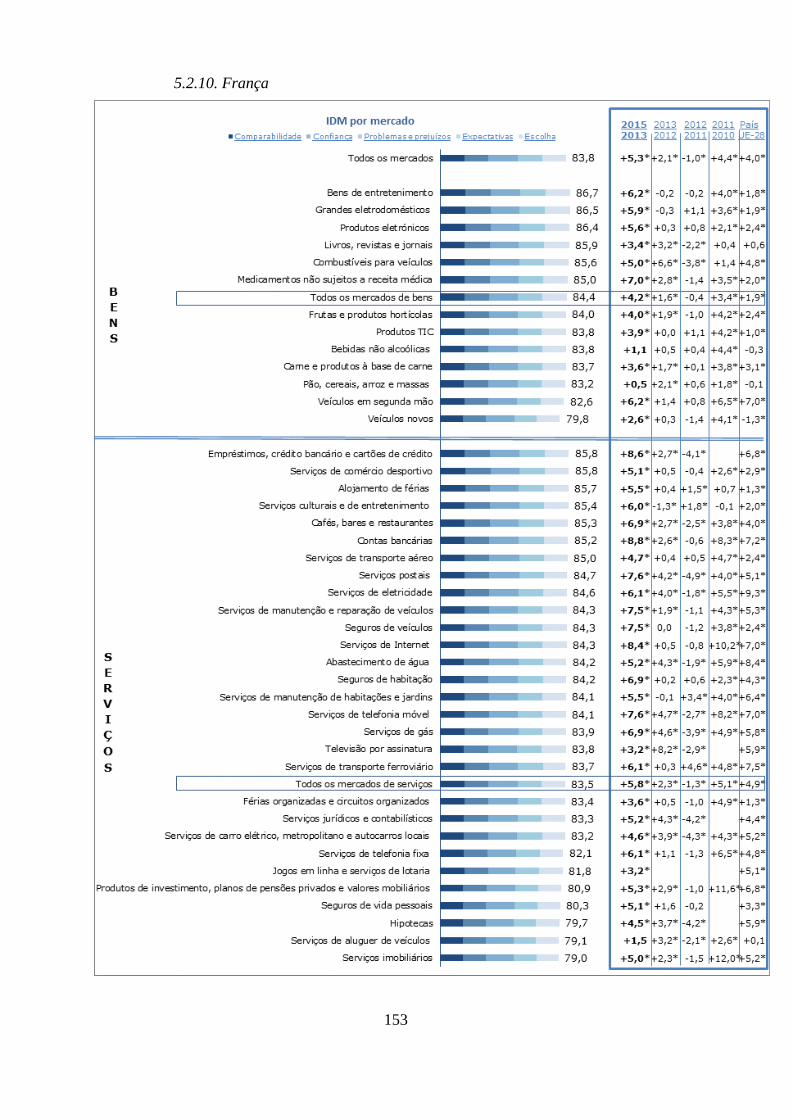

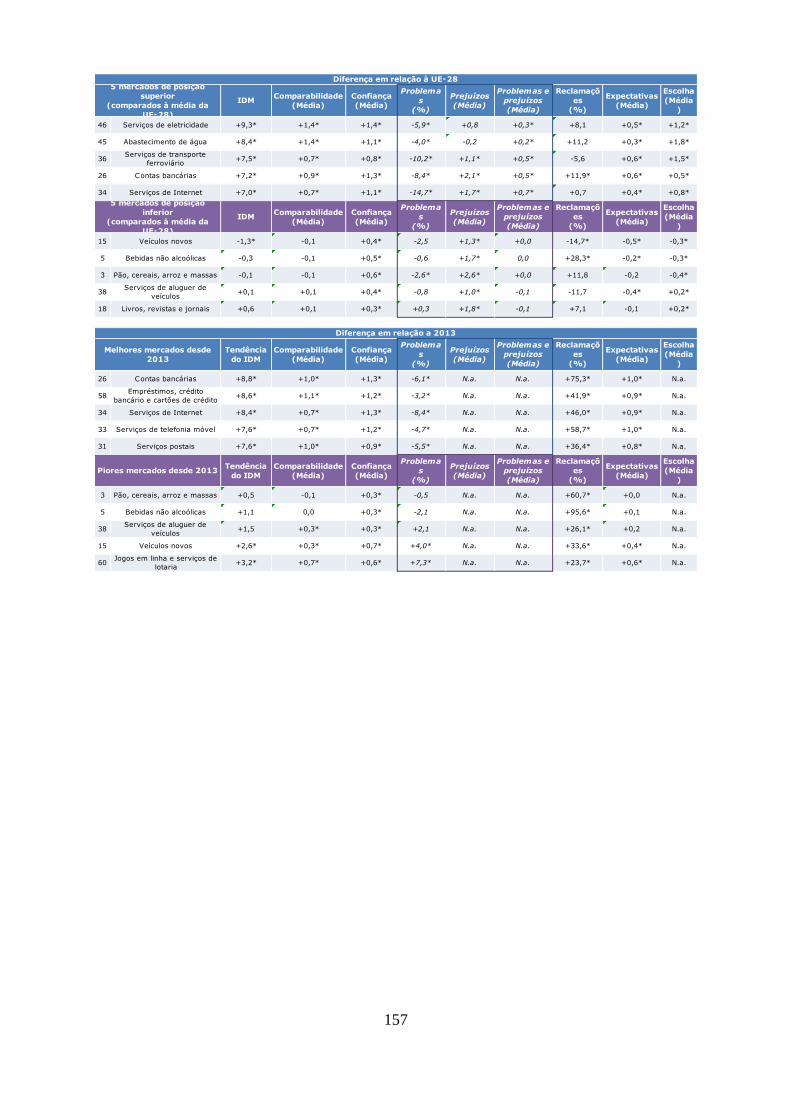

5.2.10. França ......................................................................................... 153

5.2.11. Croácia ......................................................................................... 158

5.2.12. Itália ......................................................................................... 162

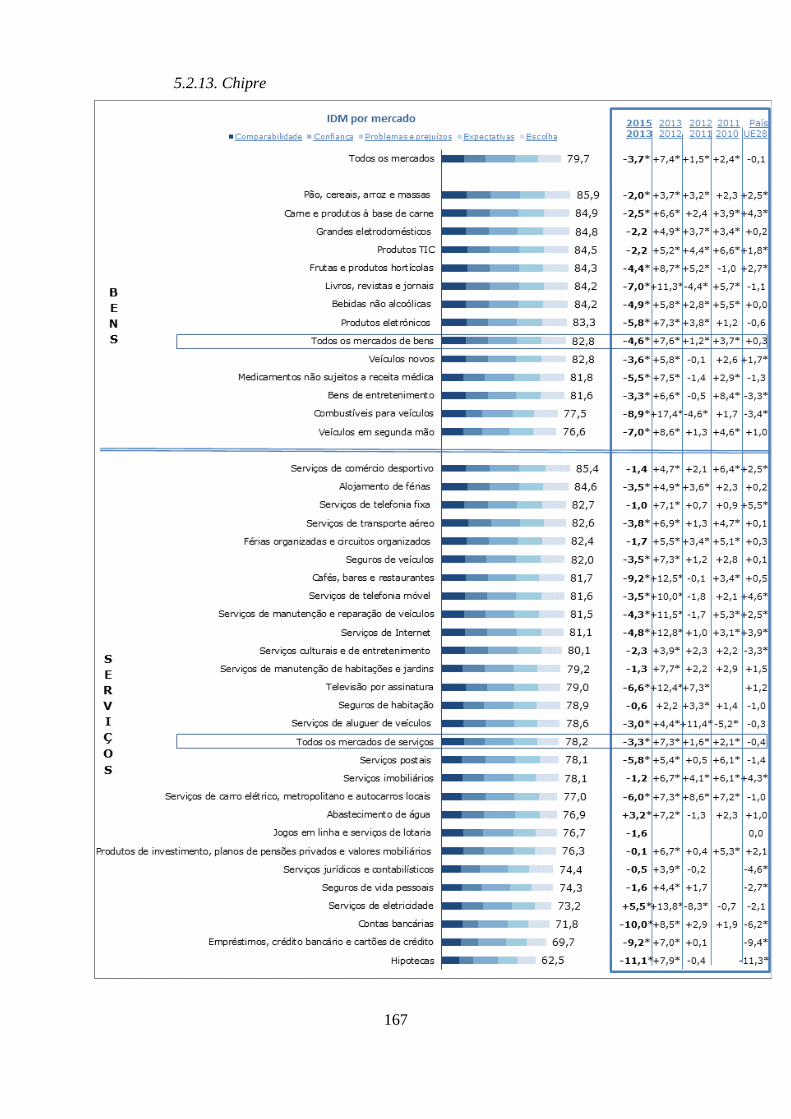

5.2.13. Chipre ......................................................................................... 167

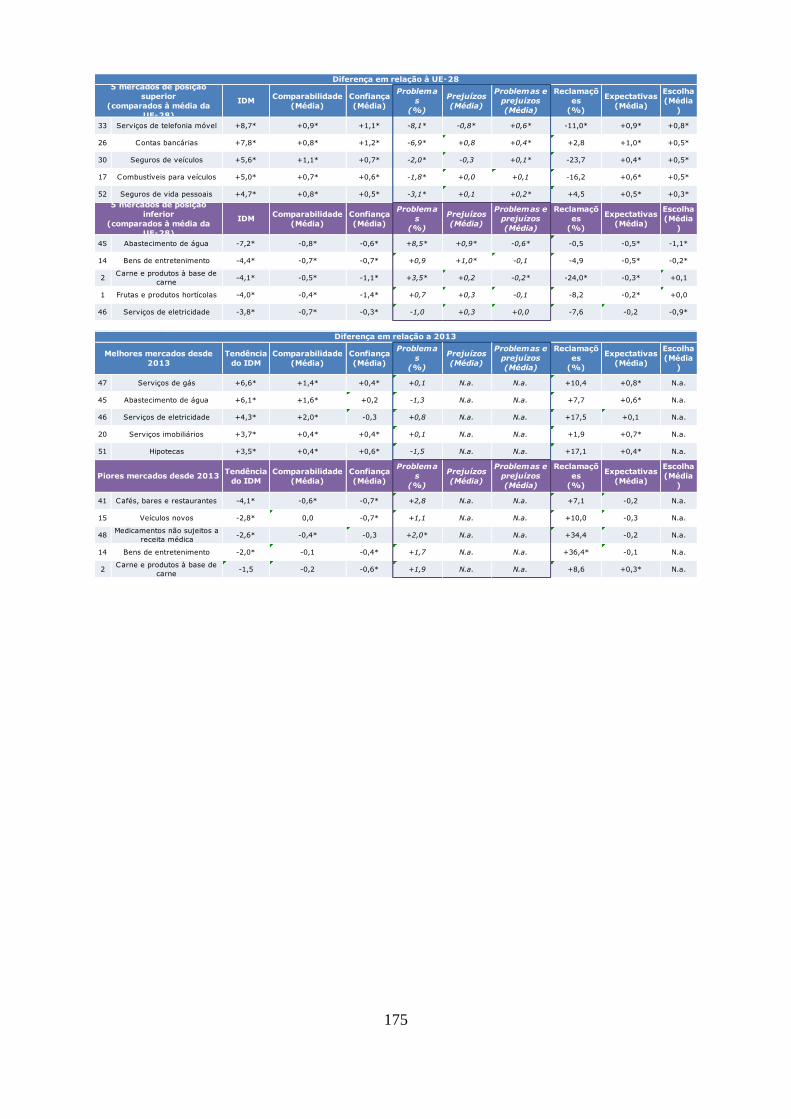

5.2.14. Letónia ......................................................................................... 172

5.2.15. Lituânia ......................................................................................... 176

5.2.16. Luxemburgo .................................................................................... 180

5.2.17. Hungria ......................................................................................... 185

5.2.18. Malta ......................................................................................... 189

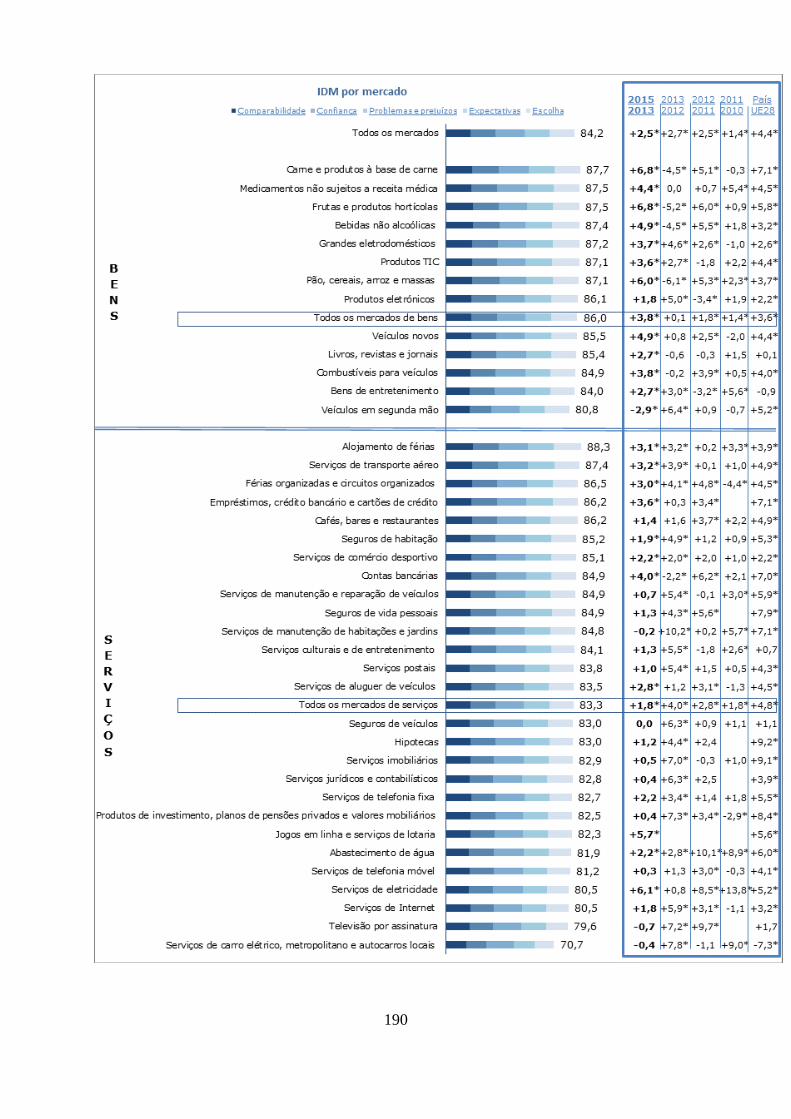

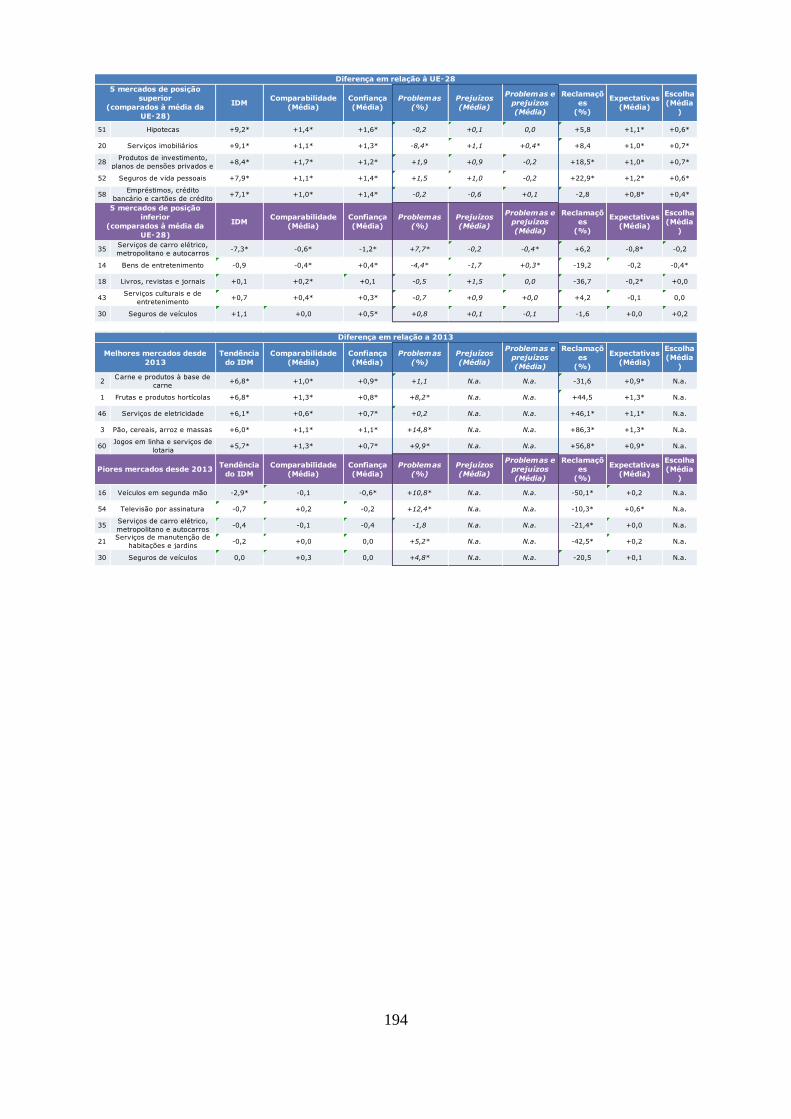

5.2.19. Países Baixos ................................................................................... 195

5.2.20. Áustria ......................................................................................... 200

5.2.21. Polónia ......................................................................................... 205

5.2.22. Portugal ......................................................................................... 210

5.2.23. Roménia ......................................................................................... 214

5.2.24. Eslovénia ......................................................................................... 219

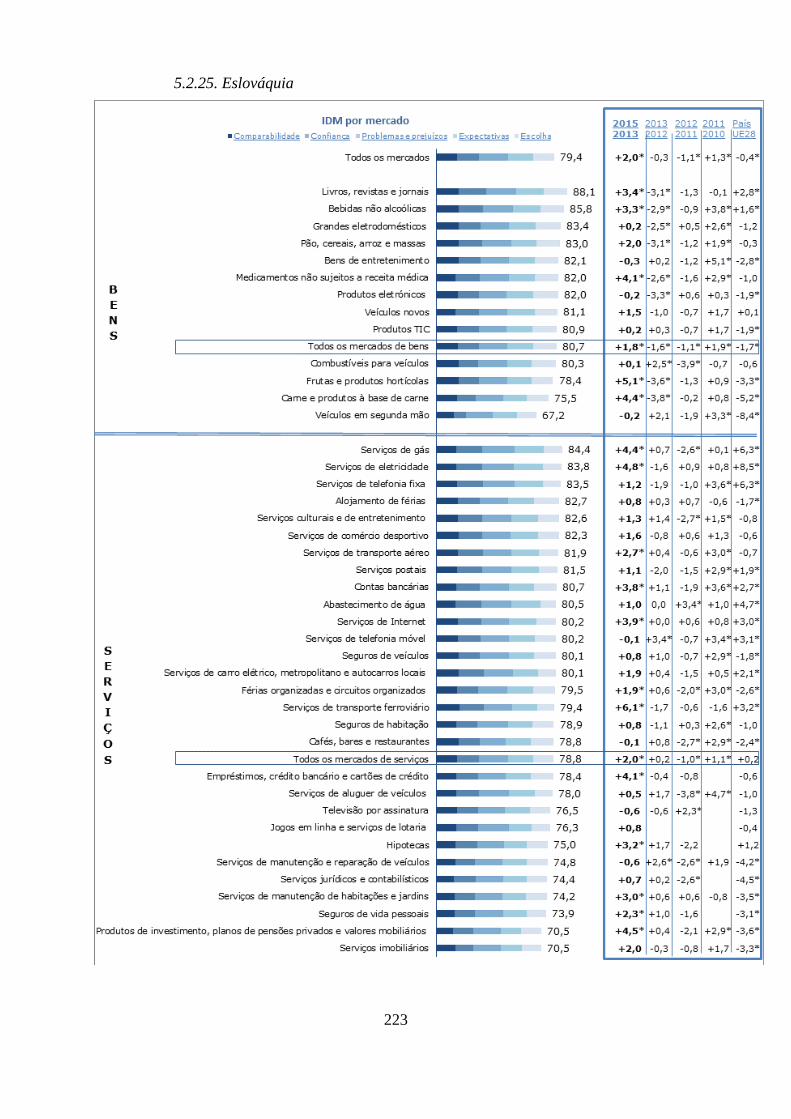

5.2.25. Eslováquia ....................................................................................... 223

5.2.26. Finlândia ......................................................................................... 228

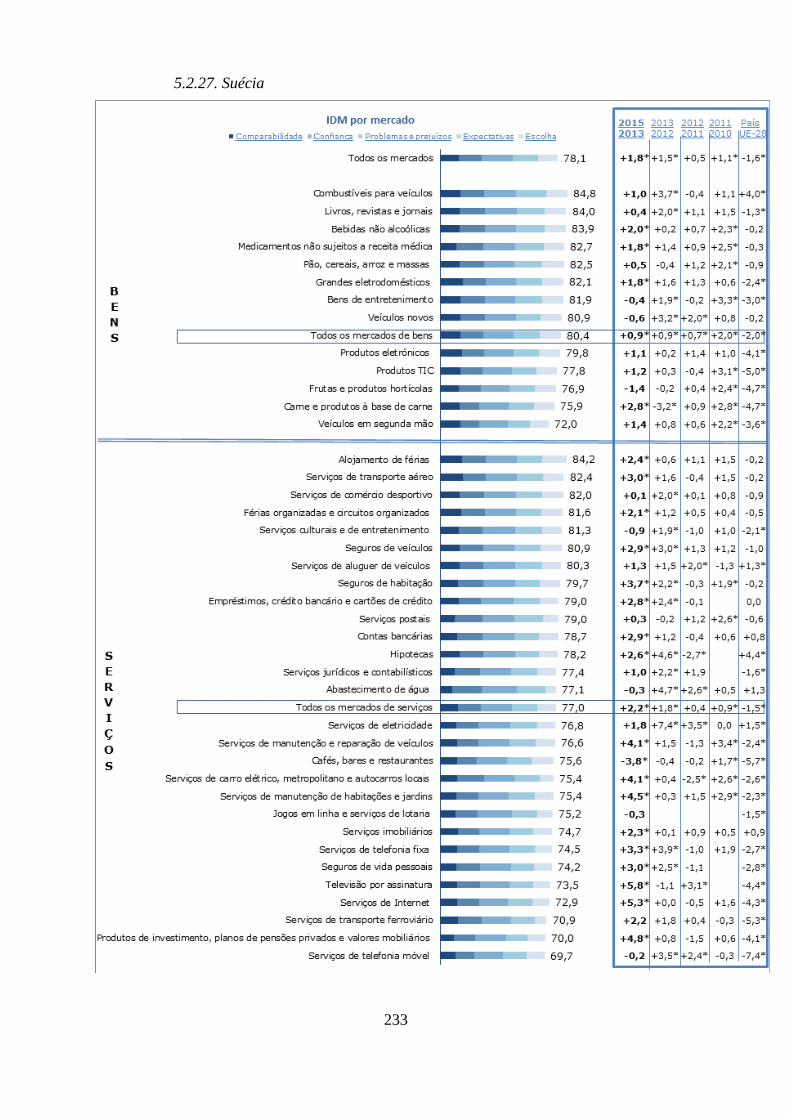

5.2.27. Suécia ......................................................................................... 233

5.2.28. Reino Unido .................................................................................... 238

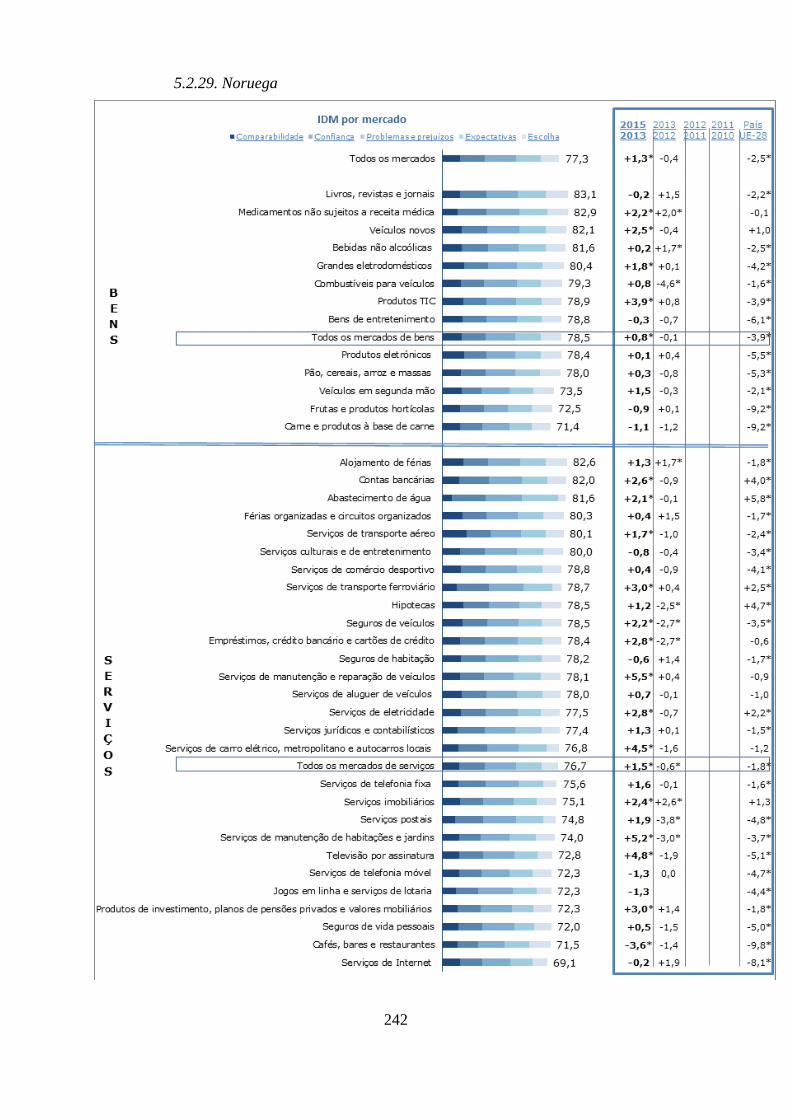

5.2.29. Noruega ......................................................................................... 242

5.2.30. Islândia ......................................................................................... 247

5.3. Importância relativa das componentes do IDM por fator sociodemográfico

(média de todos os mercados da UE-28) ...................................................... 251

3

1. RESUMO

A edição de 2016 do Painel de Avaliação dos Mercados de Consumo fornece uma perspetiva

geral da avaliação dos cidadãos da UE sobre o desempenho dos principais mercados de bens e

serviços com base em dados recolhidos, em 2015. Serve para monitorizar o desempenho dos

mercados e fornece igualmente uma avaliação de base dos consumidores sobre os mercados

na UE antes de poderem ser afetados através das iniciativas lançadas pela nova Comissão.

Principais resultados da edição de 2016 do Painel de Avaliação dos Mercados de

Consumo

1. Existe uma clara melhoria da avaliação dos consumidores sobre o desempenho dos

mercados inquiridos, que reflete uma aceleração de uma tendência positiva observada desde

2010, a qual pode estar associada às recentes e contínuas reformas dos mercados de bens e

serviços.

2. O desempenho do mercado continua a ser desigual em diferentes Estados-Membros e

setores, o que indica que ainda há uma margem considerável para melhoria através de

reformas estruturais nacionais e uma execução mais eficaz das regras de proteção dos

consumidores, o que poderá igualmente contribuir para melhorar a eficiência na afetação e a

competitividade das empresas da UE.

3. Uma análise sociodemográfica aprofundada, realizada pela primeira vez, indica que a

avaliação do desempenho do mercado é, na sua maioria, influenciada pela situação financeira

dos consumidores e a sua educação.

4. Existe uma continuidade considerável em termos da classificação dos mercados de bens e

dos mercados de serviços avaliados, mas os progressos são mais acentuados em alguns

mercados, nomeadamente, no mercado dos serviços financeiros e no mercado dos serviços de

transporte ferroviário.

5. Existem problemas recorrentes nos principais mercados dos serviços de utilidade pública,

das telecomunicações e dos mercados dos serviços financeiros de retalho, os quais sublinham

a importância dos atuais esforços para colocar o consumidor no centro do mercado único

digital, da União da Energia, e do trabalho em curso no seguimento do Livro Verde sobre os

serviços financeiros de retalho no contexto do plano de ação para a União dos Mercados de

Capitais.

1. Existe uma clara melhoria da avaliação dos consumidores sobre o desempenho dos

mercados inquiridos

Esta edição do painel de avaliação descreve uma melhoria global na confiança dos

consumidores e na sua avaliação sobre se os mercados satisfazem ou não as suas expectativas,

o que conduz essencialmente à subida no indicador de desempenho do mercado (IDM), o

índice composto utilizado para a classificação de 42 mercados de bens e serviços1).

Em 2015, a UE pareceu adotar uma recuperação económica mais estável e esta melhoria no

clima económico pode ter influenciado o inquérito subjacente a esta tendência positiva do

IDM. No entanto, no período de 2010-2015, as alterações no IDM não parecem estar

correlacionadas com as do indicador de confiança dos consumidores. Os progressos

alcançados em 2015 são, de facto, uma aceleração de uma tendência positiva observada desde

1 As componentes do IDM são descritas na secção 2.1 do presente painel de avaliação.

4

2010. É, por conseguinte, plausível que as melhorias observadas em vários mercados possam

refletir a curva de rendimento positivo de um certo número de reformas estruturais

empreendidas pelos Estados-Membros no contexto da coordenação das políticas económicas

da UE. As melhorias são, particularmente, visíveis nos mercados de serviços, que têm estado

no centro das atenções do Semestre Europeu.

2. O desempenho do mercado continua a ser desigual em diferentes Estados-Membros e

setores, o que indica que ainda há uma margem considerável para melhoria

Continuam a existir diferenças consideráveis nas avaliações do desempenho dos mercados

entre diferentes Estados-Membros e entre diferentes setores.

Os consumidores da UE-152, geralmente, são mais positivos nas suas avaliações de mercados

do que os consumidores na UE-13. Nomeadamente, é o caso do grupo dos «produtos do setor

automóvel». Em contrapartida, os consumidores da UE-13 classificam melhor o desempenho

do mercado das telecomunicações do que os seus homólogos da UE-15. De um modo geral,

em termos de regiões geográficas, o desempenho do mercado é avaliado significativamente

melhor na Europa Ocidental e, em certa medida, na Europa do Norte do que na Europa

Oriental e, em especial, na Europa do Sul.

O IDM dos mercados de serviços de eletricidade, de abastecimento de água, dos serviços de

transporte ferroviário, das hipotecas e dos serviços de telefonia móvel indica a maior

dispersão estatística em toda a UE e é inferior à média. Ao mesmo tempo, estes mercados

estão menos sujeitos a concorrência transfronteiriça do que os mercados mais bem avaliados,

o que sugere que os mercados mais integrados tendem a apresentar um melhor desempenho

do ponto de vista dos consumidores. Para os serviços de transporte ferroviário existe uma

diferença de 27 pontos no IDM entre a pontuação mais alta e mais baixa do país e, em relação

aos serviços de eletricidade, a diferença correspondente é tão abrangente que atinge 34

pontos, com os consumidores na Europa Oriental e, em especial, na Europa do Sul, que

classificam este mercado como particularmente baixo.

Estas diferenças consideráveis sugerem que não há qualquer obstáculo intransponível ao bom

funcionamento do mercado associado à natureza da atividade ou dos custos de rede, o que

poderia resultar num desempenho intrinsecamente mais fraco do ponto de vista dos

consumidores.

Este painel de avaliação indica igualmente que as expectativas dos consumidores em relação

ao funcionamento de diferentes mercados variam, mas, ao mesmo tempo, a variação é

relativamente limitada ao nível agregado entre Estados-Membros e entre setores em termos da

importância atribuída pelos consumidores às diferentes componentes do indicador de

desempenho do mercado.

Efetivamente, entre as inovações introduzidas no inquérito de 2015, a fim de permitir uma

melhor análise e interpretação dos resultados do inquérito, é a recolha de dados sobre a

importância que os consumidores atribuem às componentes do IDM, nomeadamente, a

comparabilidade, a confiança, as expectativas, a escolha e os prejuízos associados a

problemas concretos enfrentados no mercado. Ainda que os efeitos destas alterações sobre os

resultados globais continuem a ser bastante modestos, ajudam, além disso, a identificar certas

características específicas do país e/ou específicas do mercado.

2 A «UE-15» refere-se à UE na sua composição antes de 2004, enquanto a «UE-13» refere-se aos Estados-

Membros que aderiram à UE em 2004 ou posteriormente.

5

De qualquer forma, as diferenças observadas no desempenho do mercado indicam que ainda

há uma margem considerável para melhorar os resultados apresentados pelos mercados aos

consumidores, através de reformas dos mercados de bens e serviços e a execução efetiva da

legislação em matéria de consumo. Essas reformas e a execução têm um impacto positivo na

eficiência da afetação e na competitividade. Existe, efetivamente, uma correlação positiva,

embora modesta, entre o desempenho dos Estados-Membros em termos das componentes

«confiança» e «expectativas» do IDM e a sua competitividade, conforme avaliação pelo

Fórum Económico Mundial. O IDM está igualmente correlacionado positivamente com o

índice de condições de consumo3.

3. A avaliação do desempenho do mercado é, na sua maioria, influenciada pela situação

financeira dos consumidores e a educação

Foi realizada, pela primeira vez, uma análise aprofundada para distinguir o «efeito líquido»

das diferentes variáveis sociodemográficas (situação financeira, educação, profissão, idade,

género, utilização da Internet, língua) sobre as classificações dadas pelos consumidores aos

diferentes mercados. Essa análise pode, nomeadamente, aclarar mais as eventuais

vulnerabilidades do consumidor.

A situação financeira dos consumidores tem uma enorme influência na avaliação do

desempenho do mercado no geral (conforme avaliação pelo IDM) e da maioria das suas

componentes. A educação também desempenha um papel importante, com elevados níveis de

educação associados a mais avaliações críticas. Em termos de profissão, os trabalhadores por

conta própria classificam o desempenho do mercado menos favoravelmente do que as outras

categorias, enquanto as mulheres tendem a avaliar os mercados mais favoravelmente do que

os homens. Em relação às outras variáveis (língua, idade e utilização da Internet), a

associação com o IDM é menos acentuada e/ou menos fácil de interpretar.

4. Os progressos são mais acentuados em alguns mercados, nomeadamente, nos

mercados dos serviços financeiros e no mercado dos serviços de transporte

ferroviário

Há uma continuidade considerável na classificação dos mercados avaliados. Os três mercados

de bens com melhor desempenho são os «livros, revistas e jornais», os «bens de

entretenimento» e os «grandes eletrodomésticos», enquanto a «carne e produtos à base de

carne», os «veículos em segunda mão» e os «combustíveis para veículos» surgem no fim da

classificação. A comparabilidade das ofertas coloca, nomeadamente, um problema aos dois

últimos mercados. Ao mesmo tempo, os mercados da «carne e produtos à base de carne» e,

em especial, dos «combustíveis para veículos» são os que registaram o maior aumento no seu

IDM em comparação com 2013.

Os três mercados de serviços com melhor desempenho são o «alojamento de férias», os

«serviços culturais e de entretenimento» e os «serviços de comércio desportivo». Os mercados

com uma classificação mais baixa são os «serviços imobiliários», as «hipotecas» e os

«produtos de investimento, planos de pensões privados e valores mobiliários». Estes

mercados foram classificados entre os melhores e os piores mercados, respetivamente, em

2013.

3 O índice de condições de consumo é um indicador composto, calculado a nível nacional, que compara os

contextos de consumo nacionais com base em 3 pilares: conhecimento e confiança, cumprimento e execução

e reclamações e resolução de litígios.

6

A fim de analisar os padrões gerais dos mercados, o painel de avaliação dos mercados

classifica os mercados em grupos, cuja classificação indica igualmente uma continuidade com

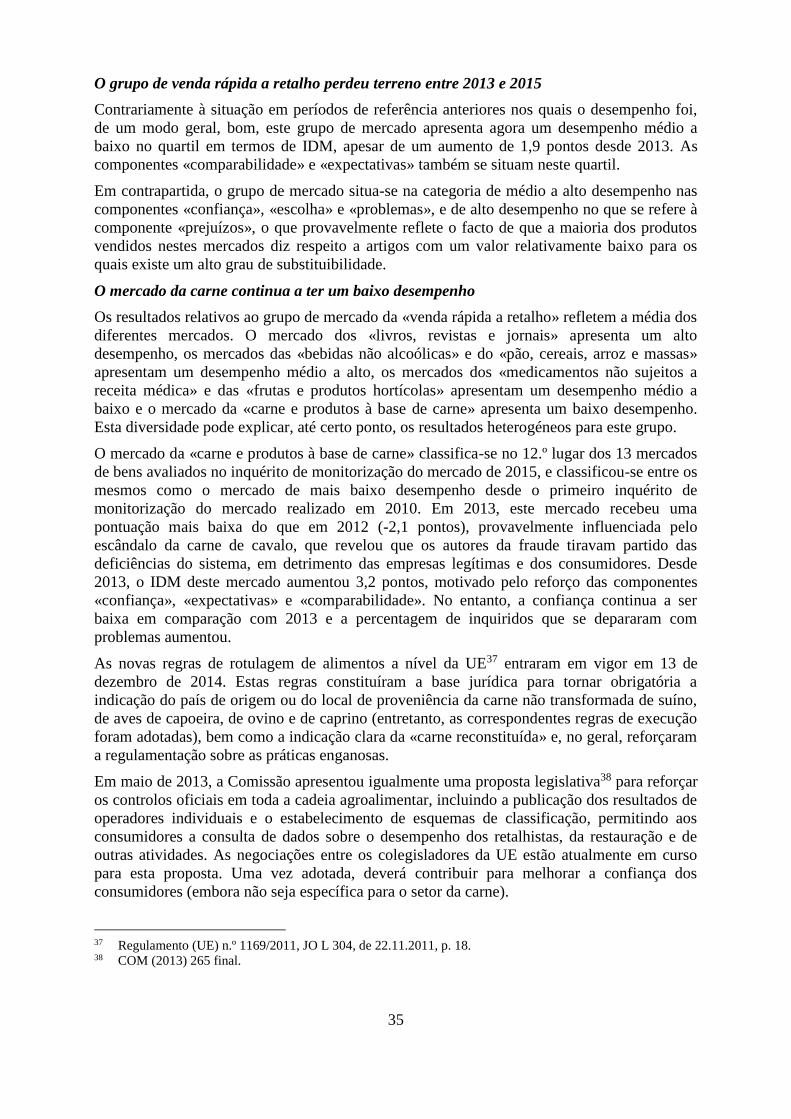

as edições anteriores. A única exceção é o grupo de «venda rápida a retalho», que tem vindo a

perder terreno em comparação com os progressos feitos nos outros grupos desde 2013 e que

agora é considerado um grupo com um desempenho que varia entre uma classificação média a

baixa.

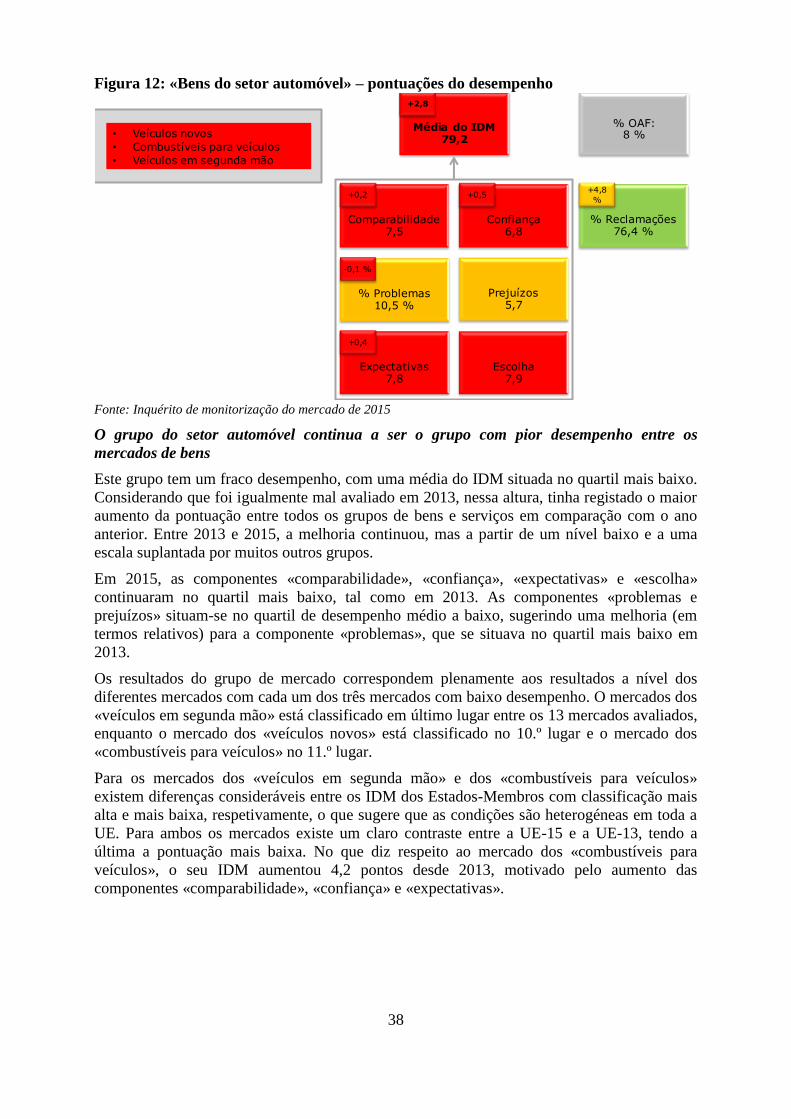

Os serviços do setor automóvel e os serviços bancários continuam a ser os grupos com o

desempenho mais baixo nos bens e serviços, respetivamente, apesar das claras melhorias

observadas desde 2013. No entanto, é importante notar que existe uma considerável melhoria

no desempenho do grupo dos serviços bancários, nomeadamente, com aumentos

consideráveis no IDM em certos países.

O IDM do mercado dos «serviços de transporte ferroviário» indica igualmente uma clara

melhoria desde 2013. No entanto, este mercado continua a ser o mercado com menos

desempenho entre o grupo dos mercados dos transportes. Os mercados deste grupo são

avaliados de forma bastante desigual, mas com exceção dos serviços de transporte aéreo, têm

um desempenho relativamente fraco na componente «escolha».

A análise das causas exatas das melhorias observadas a nível dos grupos e em determinados

Estados-Membros ultrapassa o âmbito do presente painel de avaliação. No entanto, os

resultados são, sem dúvida, informativos, acima de tudo, para as autoridades dos Estados-

Membros que monitorizam o funcionamento dos seus mercados, e é possível que os peritos

dos Estados-Membros partilhem entre si, de forma útil, a experiência adquirida e as boas

práticas, por exemplo, no âmbito do grupo de peritos dos mercados de consumo ou da rede

para a política dos consumidores, mas também noutros domínios.

A este respeito, convém notar que, em 2015, os serviços da Comissão efetuaram uma análise

estatística da validade e solidez da metodologia subjacente ao painel de avaliação dos

mercados de consumo, e consideraram-na sólida. A análise confirmou ainda que a estrutura

estatística do IDM é equilibrada. Estes resultados sublinham a utilidade do painel de avaliação

no sentido de identificar os mercados que não estão totalmente ao serviço dos consumidores e

o momento em que outras medidas políticas podem, por conseguinte, ser necessárias. As

mesmas conclusões confirmam ainda que o painel de avaliação é um instrumento fiável, entre

outros, para avaliar e medir os progressos alcançados com as reformas dos mercados de bens

e serviços, no contexto do Semestre Europeu.

5. Existem problemas recorrentes nos principais mercados dos serviços de utilidade

pública, das telecomunicações e dos serviços financeiros de retalho

Os resultados deste painel de avaliação sublinham a importância dos atuais esforços para

colocar o consumidor no centro do mercado único digital, da União da Energia, e do trabalho

em curso no seguimento do Livro Verde sobre os serviços financeiros de retalho no contexto

do plano de ação para a União dos Mercados de Capitais. As principais vertentes de ação

incluem, nomeadamente:

Apresentar a reforma ambiciosa do quadro regulamentar das telecomunicações anunciado

na estratégia para o mercado único digital, adotada em 6 de maio de 2015

O grupo do mercado das telecomunicações não tem acompanhado os progressos realizados

noutros grupos de mercados de serviços desde 2013. É o grupo que apresenta a maior

percentagem de consumidores que se depararam com problemas, com os serviços de telefonia

móvel e os serviços de Internet, sendo os mercados em que a percentagem de consumidores

7

que se depararam com um problema nos últimos 12 meses é a mais elevada entre os 29

mercados de serviços inquiridos. Para os serviços de telefonia móvel e fixa, esta percentagem

aumentou igualmente em comparação com 2013.

Existem também problemas relacionados com a mudança de fornecedor no grupo dos

mercados das telecomunicações, nomeadamente, em relação à facilidade de mudança de

fornecedor. O mercado dos serviços de telefonia fixa apresenta a segunda pontuação mais

baixa entre todos os mercados de serviços em relação à facilidade de mudança de fornecedor.

Em comparação com outros mercados, os consumidores não parecem esperar que uma

avaliação ex ante possa dificultar a mudança de fornecedores no mercado de serviços de

telefonia móvel. No entanto, este é um mercado que apresenta, entre os consumidores que não

mudaram, a maior percentagem de pessoas que afirmam ter tentado mudar, mas os obstáculos

enfrentados e a avaliação da facilidade de mudança de fornecedor pelos consumidores que

mudaram, de facto, diminuíram em comparação com 2013. Os dados indicam ainda que

parece haver uma procura não satisfeita, por parte dos consumidores, de maior escolha no

mercado de serviços de Internet.

Por último, quando se combinam os dados sobre a prevalência de problemas com os

resultados relativos aos prejuízos (financeiros e outras perdas) resultantes de tais problemas,

as telecomunicações são o grupo em que os prejuízos globais sofridos pelos consumidores são

os mais elevados entre os 29 mercados de serviços inquiridos.

Apresentar um novo enquadramento para os consumidores no âmbito da União da

Energia, com base numa melhor informação, num leque mais vasto de oportunidades para

a sua participação em mercados da energia e num elevado nível de proteção dos

consumidores

O mercado da eletricidade é o quarto mais baixo da classificação dos mercados de serviços

abrangidos pelo inquérito. Tal como se refere acima, existem diferenças consideráveis nas

avaliações dos consumidores em diferentes Estados-Membros, com uma diferença de 34

pontos entre o IDM deste mercado no país onde é apresentada uma melhor pontuação e no

país onde é apresentada uma pontuação mais baixa.

As avaliações dos consumidores da comparabilidade das ofertas, da confiança dos

consumidores e em que medida as suas expectativas são satisfeitas melhoraram desde 2013,

mas estão abaixo da média dos mercados de serviços. O mesmo é válido para a componente

«prejuízos globais», que combina dados sobre a percentagem de consumidores que se

depararam com um problema no mercado com a gravidade de prejuízos devido a esses

problemas.

Embora a pontuação média para a facilidade de mudança de fornecedor esteja acima da

média, esta é considerada difícil por parte dos consumidores que não mudaram, e uma

percentagem acima da média de consumidores não mudaram devido aos obstáculos que

encontraram. Isto sugere que alguns consumidores não beneficiam plenamente da

concorrência entre fornecedores. Ao mesmo tempo, ainda que os consumidores não atribuam

grande importância à escolha como atribuem a outras componentes do IDM, tais como a

confiança, parece haver igualmente uma procura não satisfeita de uma maior escolha de

fornecedores no mercado da eletricidade.

O painel de avaliação complementa os resultados do inquérito aos consumidores com os

resultados de um recente estudo sobre o funcionamento dos mercados da energia a retalho da

UE para os consumidores, salientando os fatores determinantes da vulnerabilidade dos

consumidores nos mercados da energia. Estes resultados complementares de investigação

8

apontam igualmente para a necessidade de melhorar a comparabilidade das ofertas da energia,

tornar mais claras as faturas de energia e fornecer aos consumidores melhores informações

sobre o seu consumo efetivo.

Na sequência do Livro Verde sobre os serviços financeiros de retalho, aumentando as

possibilidades de escolha dos consumidores, tanto a nível nacional como transfronteiriço,

bem como a qualidade dos produtos financeiros, aumentando a transparência e a

comparabilidade, para permitir que os consumidores façam escolhas informadas

Nos últimos anos, muitas medidas legislativas foram adotadas para melhorar as regras de

proteção dos consumidores, nomeadamente, no que se refere aos investimentos, ao crédito

hipotecário e aos seguros. Estas iniciativas ajudam os consumidores a fazerem escolhas

informadas através de requisitos com maior transparência antes da venda de certos produtos

financeiros, tais como contas de pagamento, hipotecas, crédito ao consumo, produtos de

investimento e seguros, e garantir um direito de acesso a nível da UE a contas bancárias de

base e facilitar a mudança de contas de pagamento.

Embora continue a ser necessário aplicar parte da nova legislação, estes esforços parecem já

estar a começar a dar os seus frutos, uma vez que o grupo dos serviços bancários indica

grandes melhorias no desempenho (tal como avaliado pelo IDM) entre todos os grupos dos

mercados de serviços. O mercado das «contas bancárias» e o mercado dos «empréstimos,

crédito bancário e cartões de crédito» registam o maior aumento no IDM entre todos os

mercados de serviços inquiridos.

É particularmente importante melhorar a avaliação dos consumidores sobre o funcionamento

dos mercados das contas bancárias, na Hungria e na Áustria, e nestes países, a avaliação do

desempenho do mercado das hipotecas e do mercado dos produtos de investimento, planos de

pensões privados e valores mobiliários foi também consideravelmente melhor do que em

2013.

Ao mesmo tempo, os serviços bancários continuam a ser o grupo de mercados que apresenta o

desempenho mais baixo. A mudança de fornecedor continua a ser difícil, nomeadamente, no

mercado das hipotecas e no mercado dos produtos de investimento, planos de pensões

privados e valores mobiliários. Parece haver uma procura não satisfeita de uma maior escolha

a disponibilizar no mercado das hipotecas. Embora o grupo dos serviços bancários e o grupo

dos seguros não tenham um número, nomeadamente, elevado de consumidores que se

depararam com problemas, os prejuízos deparados pelos consumidores quando os problemas

ocorrem são, nomeadamente, altos. É, por conseguinte, importante que a legislação em

matéria de serviços financeiros de retalho da UE seja, efetivamente, aplicada. De facto, as

melhorias observadas para este grupo são, em grande medida, motivadas por uma maior

confiança dos consumidores nos fornecedores que estão em conformidade com as regras de

proteção dos consumidores.

A investigação complementar aos resultados do inquérito indica que existe uma elevada

incidência de vulnerabilidade dos consumidores no setor financeiro, em que a complexidade

das ofertas e as cláusulas contratuais constituem um desafio para muitos consumidores. Por

conseguinte, existe uma ampla margem para melhoria neste setor.

O presente documento está estruturado do seguinte modo:

O capítulo 1 corresponde ao resumo do painel de avaliação.

9

O capítulo 2 apresenta a metodologia subjacente ao IDM e as inovações introduzidas no

inquérito de monitorização do mercado de 2015.

O capítulo 3 fornece os resultados globais do inquérito, destaca as diferenças

sociodemográficas e de cada país na avaliação dos mercados e analisa, aprofundadamente, os

resultados dos diferentes grupos de mercados e as componentes do IDM.

O capítulo 4 atenta mais aos indicadores complementares, nomeadamente, reclamações,

mudança de fornecedor, penetração de mercado, preços e questões de segurança dos

consumidores.

O capítulo 5 compreende anexos que fornecem uma definição dos mercados abrangidos pelo

painel de avaliação e traça o retrato das classificações dos mercados em cada um dos Estados-

Membros, bem como da Islândia e da Noruega.

10

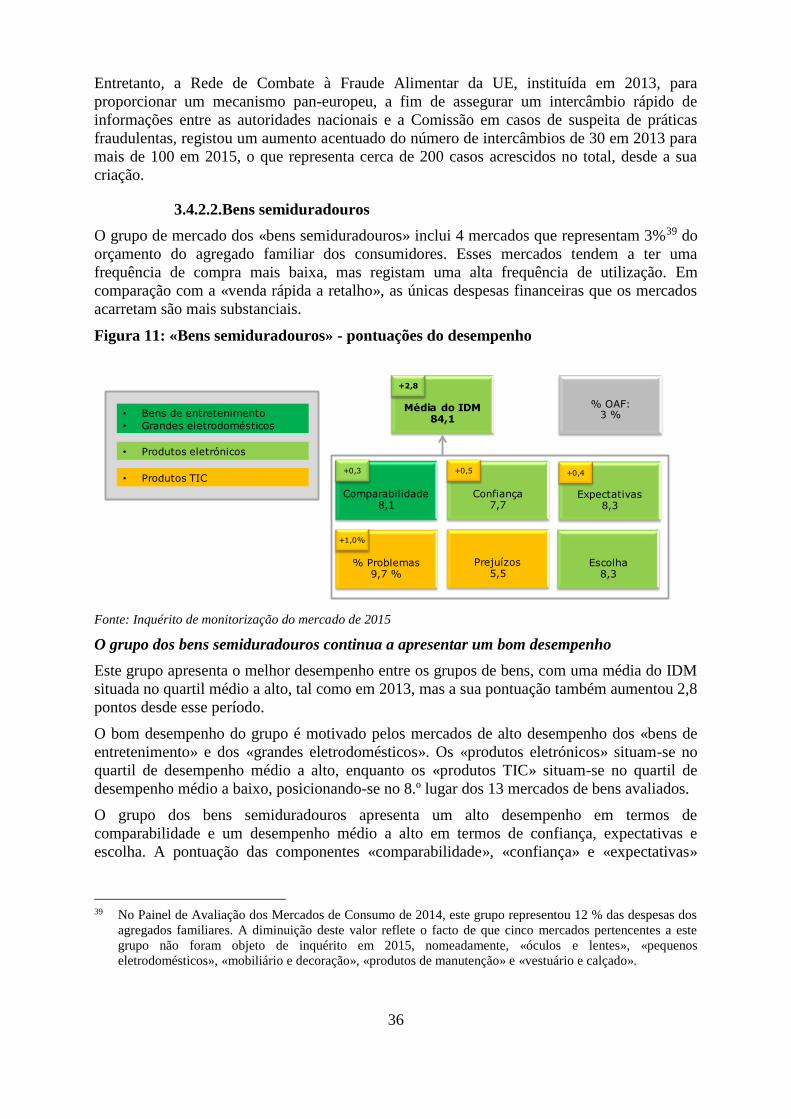

2. AVALIAÇÃO DOS CONSUMIDORES SOBRE O DESEMPENHO DO MERCADO

2.1. O indicador de desempenho do mercado: uma metodologia comprovada

Os resultados deste painel de avaliação têm por base a quinta vaga de um inquérito em grande

escala sobre as experiências concretas e as perceções dos consumidores relativamente ao

funcionamento dos principais mercados de bens e serviços, nos 28 Estados-Membros da

União Europeia, na Islândia e na Noruega, realizado em 2015.

Os inquéritos, o primeiro dos quais remonta a 2010, fornecem resultados estatisticamente

fiáveis e comparáveis para os mercados nacionais que são avaliados em termos das principais

«componentes» que contribuem para o seu desempenho, nomeadamente:

1) Comparabilidade: a facilidade/dificuldade de comparação dos bens ou serviços

oferecidos;

2) Confiança: o nível de confiança dos consumidores nos retalhistas/fornecedores que

estão em conformidade com as regras de proteção dos consumidores;

3) Expectativas: a satisfação dos consumidores, em que medida o mercado satisfaz as

expectativas dos consumidores;

4) Escolha: a satisfação dos consumidores com o número de retalhistas/fornecedores;

5) Prejuízos globais: a percentagem de consumidores que se depararam com problemas

no mercado e em que medida esses problemas causaram prejuízos (incluindo, mas não

só, perda financeira) aos consumidores4;

6) Reclamações: a propensão dos consumidores para apresentar reclamações,

nomeadamente, ao vendedor/fornecedor e/ou terceiros em resultado dos problemas

com os quais se depararam;

7) Mudança de fornecedor: a mudança de tarifas/fornecedores, juntamente com uma

avaliação da facilidade de mudança de fornecedor e os motivos para os consumidores

não mudarem.

Os primeiros cinco indicadores aplicam-se a todos os mercados e formam o indicador de

desempenho do mercado («IDM») – um índice composto que serve de base à classificação

principal dos mercados e que varia de 0 a 100. As componentes sobre reclamações e mudança

de fornecedor não são incluídas no cálculo do IDM e são, por conseguinte, analisadas no

capítulo distinto sobre «indicadores complementares».

Em conformidade com as edições anteriores, o inquérito de 2015 foi realizado sobre os

consumidores que efetuaram compras recentes em cada mercado5.

Em 2015, o Centro Comum de Investigação da Comissão analisou a validade e a solidez

estatística do IDM, utilizando estatísticas descritivas e análises da estrutura de correlação das

componentes agregadas no âmbito do IDM, e considerou que a estrutura estatística do IDM é

equilibrada. As componentes estão positivamente correlacionadas entre si (mas não de forma

4 Em algumas figuras esta componente é também referida como «problemas e prejuízos». 5 Para o efeito, está prevista uma questão de aferição no início da entrevista. O inquérito baseia-se em

entrevistas telefónicas (CATI) conduzidas de maio a julho de 2015 com uma amostra representativa de 500

pessoas (maiores de 18 anos) para cada um dos 42 mercados abrangidos por este Painel de Avaliação dos

Mercados de Consumo e em todos os Estados-Membros da União Europeia (250 entrevistas em Chipre, no

Luxemburgo, em Malta e na Islândia).

11

tão intensa como a sugerir a redundância da informação transmitida) e as correlações entre as

componentes individuais e o IDM global são positivas e fortes. A análise de sensibilidade

realizada confirmou igualmente a solidez das pontuações e das classificações do IDM nos

países e nos mercados6.

Estes resultados sublinham a utilidade do IDM e das suas componentes para identificar os

mercados que não estão a produzir os resultados pretendidos para os consumidores e informar

iniciativas políticas destinadas a reformas dos mercados de bens e serviços e o aumento do

bem-estar dos consumidores.

2.2. Inovações introduzidas no inquérito de monitorização do mercado de 2015

O Painel de Avaliação dos Mercados de Consumo foi objeto de uma profunda revisão

metodológica, efetuada em consulta com as partes interessadas e com o apoio de peritos do

Centro Comum de Investigação da Comissão. Como parte desta revisão, várias alterações

metodológicas foram introduzidas na metodologia do inquérito em 2015, com vista a

compreender melhor os motivos pelos quais os inquiridos avaliam os mercados da forma

como os avaliam. Nomeadamente, o inquérito de monitorização do mercado recolheu, pela

primeira vez, dados sobre a importância que os inquiridos atribuem a cada uma das

componentes do IDM7 (comparabilidade, confiança, prejuízos globais, expectativas e escolha)

em cada mercado, e o IDM foi calculado aplicando as ponderações relativas de cada

componente8.

A introdução de ponderações permite ter em conta que a importância atribuída a cada uma das

componentes do IDM pode ser influenciada por fatores socioeconómicos e culturais. Permite

6 Marcos Domínguez-Torreiro, Stergios Athanasoglou, Pawel Stano (2015). Painel de Avaliação dos

Mercados de Consumo: aperfeiçoamento, desenvolvimento posterior e análise de microdados. Comissão

Europeia, Centro Comum de Investigação. Disponível no seguinte endereço:

https://ec.europa.eu/jrc/en/publication/consumer-markets-scoreboard-refinement-further-development-and-

analysis-micro-data. 7 Estes indicadores são calculados a nível do inquirido (para cada mercado no qual a pessoa é entrevistada) do

seguinte modo:

a) é pedido aos inquiridos que classifiquem a importância de cada componente numa escala de 0 a 10;

b) a pontuação da importância relativa a nível do inquirido (numa escala de 0 a 1) é calculada como o rácio

entre a pontuação de uma componente específica e a soma das pontuações de todas as componentes do IDM

(por exemplo, se a pontuação da comparabilidade é igual a 10 e a soma de todas as pontuações é igual a 50,

a pontuação da importância relativa da comparabilidade é igual a 0,20 (10/50 = 0,20). . 8 O IDM é calculado para cada mercado e inquirido do seguinte modo:

a) como uma média ponderada das pontuações (numa escala de 0 a 10) de cada componente, utilizando

como ponderação a importância relativa das componentes, tal como expresso pelos consumidores

entrevistados;

b) os resultados obtidos na alínea a) são multiplicados por 10, o que significa que, embora o IDM se situe

numa escala de 0 a 100, cada uma das suas componentes situa-se numa escala de 0 a 10.

A pontuação por componente «comparabilidade», «confiança», «escolha» e «expectativa» é calculada com

base na média das respostas de todos os inquiridos (numa escala de 0 a 10). A pontuação da componente

«prejuízos globais», que se situa igualmente numa escala de 0 a 10, tem como base a resposta do inquirido

quanto à questão sobre a gravidade dos prejuízos e é igual a 0 para os consumidores que não se depararam

com nenhum problema. Posteriormente, a escala é invertida, a fim de a alinhar com as escalas das outras

componentes.

Estão disponíveis informações adicionais sobre a justificação e composição do IDM no relatório do

inquérito de monitorização do mercado dos consumidores de 2015

[http://ec.europa.eu/consumers/consumer_evidence/consumer_scoreboards/market_monitoring/index_en.ht

m].

12

igualmente testar se certas componentes desempenham um papel nomeadamente importante

na condução dos resultados dos diferentes mercados.

Além disso, pela primeira vez, foi realizada uma análise multivariada para investigar a ligação

entre as avaliações dos consumidores sobre o desempenho dos mercados e as características

sociodemográficas dos inquiridos. Este método permite distinguir o efeito de cada uma das

diferentes variáveis sociodemográficas. Além disso, foram introduzidas novas variáveis, tais

como a situação financeira e a língua materna dos inquiridos.

Um determinado número de componentes foi igualmente aperfeiçoado. Em primeiro lugar, no

inquérito, a questão sobre a escolha, que avalia o nível de satisfação dos inquiridos com o

número de fornecedores, foi aperfeiçoada e feita em todos os mercados (quando, em edições

anteriores, não tinha sido feita em mercados monopolistas). Combinada com os dados sobre a

importância atribuída pelos inquiridos à componente «escolha», esta questão pode oferecer

uma perspetiva das situações de monopólio consideradas problemáticas por parte dos

consumidores. Em segundo lugar, as questões sobre a mudança e a facilidade de mudança de

fornecedor (feitas apenas em alguns mercados de serviços) foram alteradas no sentido de que

esta última só é feita no caso de o consumidor, efetivamente, mudar de fornecedor, tendo sido

introduzida uma questão adicional para inquirir sobre os motivos pelos quais o inquirido não

fez essa mudança. Em terceiro lugar, a questão sobre os problemas deparados pelos

consumidores está agora associada a uma questão adicional sobre a extensão dos prejuízos

sofridos pelos inquiridos em resultado desses problemas.

Por fim, o inquérito de 2015 abrangeu 42 mercados (13 mercados de bens e 29 mercados de

serviços), enquanto na edição anterior (2013) foram inquiridos 52 mercados, no total. É

apresentada no anexo 5.1 uma descrição de cada mercado. Apesar desta mudança e as

supramencionadas alterações metodológicas ao método para o cálculo do IDM, este painel de

avaliação continua a avaliar os progressos realizados ao longo do tempo, tanto a nível de

mercados e em todos os países, comparando-os em termos de «semelhanças», ou seja,

expressando os indicadores de 2015 com base na antiga metodologia. São apresentadas no

anexo 5.2 estatísticas pormenorizadas relativas a cada país ao longo dos últimos quatro anos.

Os dados recolhidos ao longo do inquérito de monitorização do mercado estão disponíveis em

linha numa base de dados de divulgação9.

9 http://81.247.254.96/QvAJAXZfc/opendoc.htm?document=ConsumerScoreboard.qvw&host=QVS%40vsrv1463&anonymous=true

13

3. AVALIAÇÃO DOS CONSUMIDORES SOBRE O DESEMPENHO DO MERCADO

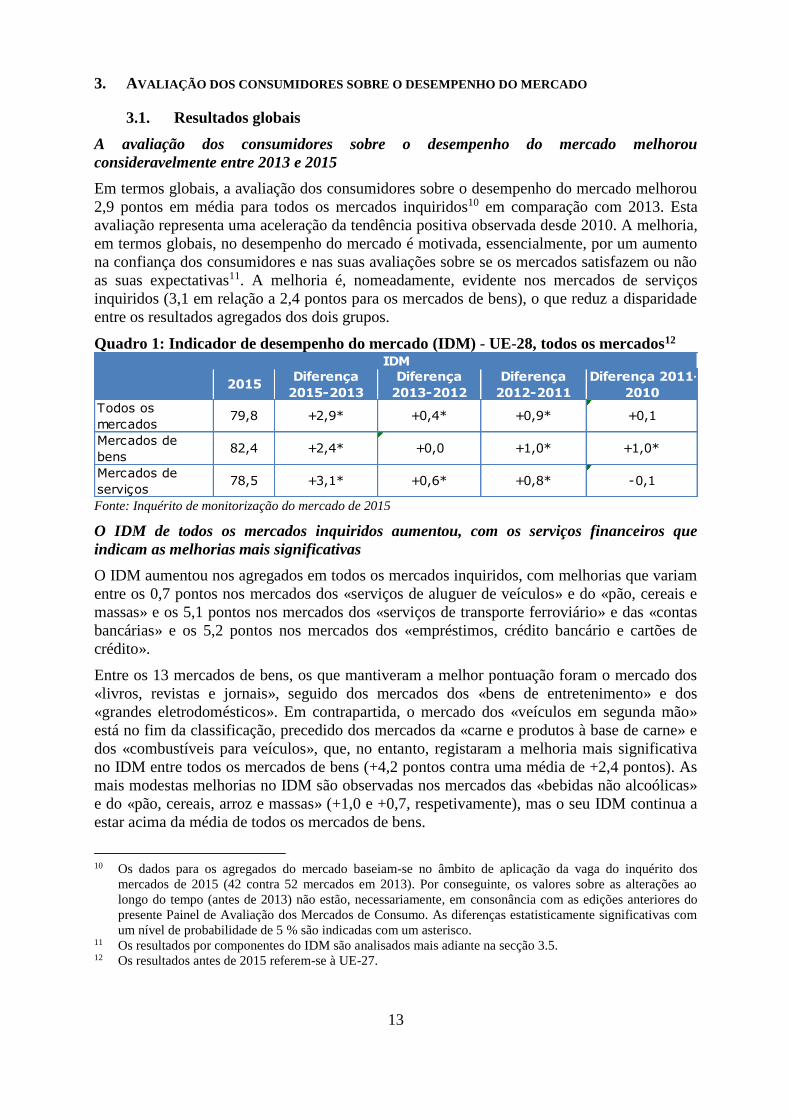

3.1. Resultados globais

A avaliação dos consumidores sobre o desempenho do mercado melhorou

consideravelmente entre 2013 e 2015

Em termos globais, a avaliação dos consumidores sobre o desempenho do mercado melhorou

2,9 pontos em média para todos os mercados inquiridos10 em comparação com 2013. Esta

avaliação representa uma aceleração da tendência positiva observada desde 2010. A melhoria,

em termos globais, no desempenho do mercado é motivada, essencialmente, por um aumento

na confiança dos consumidores e nas suas avaliações sobre se os mercados satisfazem ou não

as suas expectativas11. A melhoria é, nomeadamente, evidente nos mercados de serviços

inquiridos (3,1 em relação a 2,4 pontos para os mercados de bens), o que reduz a disparidade

entre os resultados agregados dos dois grupos.

Quadro 1: Indicador de desempenho do mercado (IDM) - UE-28, todos os mercados12

Fonte: Inquérito de monitorização do mercado de 2015

O IDM de todos os mercados inquiridos aumentou, com os serviços financeiros que

indicam as melhorias mais significativas

O IDM aumentou nos agregados em todos os mercados inquiridos, com melhorias que variam

entre os 0,7 pontos nos mercados dos «serviços de aluguer de veículos» e do «pão, cereais e

massas» e os 5,1 pontos nos mercados dos «serviços de transporte ferroviário» e das «contas

bancárias» e os 5,2 pontos nos mercados dos «empréstimos, crédito bancário e cartões de

crédito».

Entre os 13 mercados de bens, os que mantiveram a melhor pontuação foram o mercado dos

«livros, revistas e jornais», seguido dos mercados dos «bens de entretenimento» e dos

«grandes eletrodomésticos». Em contrapartida, o mercado dos «veículos em segunda mão»

está no fim da classificação, precedido dos mercados da «carne e produtos à base de carne» e

dos «combustíveis para veículos», que, no entanto, registaram a melhoria mais significativa

no IDM entre todos os mercados de bens (+4,2 pontos contra uma média de +2,4 pontos). As

mais modestas melhorias no IDM são observadas nos mercados das «bebidas não alcoólicas»

e do «pão, cereais, arroz e massas» (+1,0 e +0,7, respetivamente), mas o seu IDM continua a

estar acima da média de todos os mercados de bens.

10 Os dados para os agregados do mercado baseiam-se no âmbito de aplicação da vaga do inquérito dos

mercados de 2015 (42 contra 52 mercados em 2013). Por conseguinte, os valores sobre as alterações ao

longo do tempo (antes de 2013) não estão, necessariamente, em consonância com as edições anteriores do

presente Painel de Avaliação dos Mercados de Consumo. As diferenças estatisticamente significativas com

um nível de probabilidade de 5 % são indicadas com um asterisco. 11 Os resultados por componentes do IDM são analisados mais adiante na secção 3.5. 12 Os resultados antes de 2015 referem-se à UE-27.

2015

Todos os

mercados79,8

Mercados de

bens82,4

Mercados de

serviços78,5

IDM

Diferença

2015-2013

Diferença

2013-2012

Diferença

2012-2011

Diferença 2011-

2010

+2,9* +0,4* +0,9* +0,1

+2,4* +0,0 +1,0* +1,0*

+3,1* +0,6* +0,8* -0,1

14

Como em todos os anteriores inquéritos realizados desde 2010, os três melhores mercados de

serviços são os mercados do «alojamento de férias», dos «serviços culturais e de

entretenimento» e dos «serviços de comércio desportivo». Igualmente, apesar das melhorias,

os três mercados de serviços que se encontram no fim da classificação são os relativos aos

«serviços imobiliários», às «hipotecas» e aos «produtos de investimento, planos de pensões

privados e valores mobiliários», como já tinha sido o caso em 201313. Os serviços de utilidade

pública e das telecomunicações, juntamente com os serviços de transporte ferroviário e os

serviços de jogo em linha, também pertencem aos dez mercados com pior desempenho, apesar

do aumento no seu IDM, tal como acontece com os serviços de transporte ferroviário (+5,1

pontos). Estes últimos, juntamente com os mercados dos «empréstimos, crédito bancário e

cartões de crédito» (+5,2) e das «contas bancárias» (+5,1) são os mercados que registaram o

maior aumento em termos de IDM em comparação com 2013.

13 O mercado dos «serviços imobiliários» apresenta agora o pior desempenho (1 posição perdida), precedido

dos mercados das «hipotecas» (1 posição perdida) e dos «produtos de investimento» (2 posições adquiridas).

15

Figura 1: Classificação dos mercados com base no indicador de desempenho do mercado

– UE-28

16

Fonte: Inquérito de monitorização do mercado de 2015. O quadro à direita do gráfico indica a diferença em termos de pontuações entre os

anos sucessivos14

e a diferença entre cada mercado e a média de todos os mercados de bens e serviços, conforme necessário15

.

14 Devido à evolução da lista de mercados inquiridos, as diferenças de 2011-2010, 2012-2011 e 2013-2012 não

estão disponíveis para todos os mercados.

17

A secção 3.4 analisa mais aprofundadamente a evolução ao longo do tempo do IDM de nove

grupos de mercados e os principais fatores determinantes do seu desempenho.

Em média, os consumidores tendem a atribuir uma importância mais ou menos igual à

comparabilidade, à confiança, às expectativas, à escolha e aos prejuízos globais

A importância que os inquiridos do inquérito atribuem às cinco componentes do IDM indica

uma dispersão limitada ao nível agregado. Os resultados variam entre 19 % e 21 % para a UE,

em média: as componentes «confiança», «prejuízos globais» e «expectativas» apresentam

uma classificação mais alta (21 %) do que a «comparabilidade» e a «escolha» (19 %). Estes

resultados sugerem que os consumidores tendem a atribuir ligeiramente mais importância aos

resultados com os quais se deparam num dado mercado (por exemplo, em termos de prejuízos

ou da satisfação das suas expectativas) do que a certas características do mercado que

facilitam a sua participação (por exemplo, ao comparar e escolher ofertas).

Em termos globais, a média das classificações de importância relativa é, basicamente, a

mesma entre os agregados de mercado de «todos os bens» e de «todos os serviços». Entre os

mercados, as diferenças entre as classificações mais alta e mais baixa em termos de

importância atribuída a uma determinada componente não ultrapassam os dois pontos

percentuais. Se atentarmos à desagregação em cada mercado, os resultados indicam uma

dispersão ligeiramente mais alta, com a maior diferença observada entre as componentes que

é igual a 4 pontos percentuais16. Convém igualmente notar que, para os mercados dos serviços

de utilidade pública como a água, a eletricidade, o gás e para os mercados com características

de monopólio como os serviços de transporte ferroviário e os serviços de transporte

urbano/local, os consumidores tendem a classificar a importância da componente «escolha»

apenas como ligeiramente abaixo da média dos mercados de serviços.

As correlações entre «pontuação de desempenho» recebidas por cada componente e a

importância relativa da última tendem a ser pouco significativas, o que indica que a avaliação

de desempenho de cada componente não está relacionada com a importância relativa que o

inquirido lhe atribui17.

15 As diferenças estatisticamente significativas com um nível de probabilidade de 5 % são indicadas com um

asterisco. 16 No mercado dos «jogos em linha e serviços de lotaria». 17 Índices de correlação calculados nas 5 componentes que se situam entre -0,013 e +0,127.

18

Figura 2: Classificação do grau de importância por mercado – UE-28

19

20

Fonte: Inquérito de monitorização do mercado de 2015.

3.2. Diferenças a nível de país na avaliação dos mercados

Um dos motivos para a introdução de uma ponderação na metodologia do IDM baseada na

importância atribuída pelos consumidores às diferentes componentes (comparabilidade,

confiança, prejuízos globais, expectativas e escolha) consistiu em analisar se existem ou não

diferenças significativas entre países, a este respeito, que possam explicar a grande dispersão

na pontuação do IDM obtida por diferentes mercados em diferentes Estados-Membros.

21

Figura 3: Importância das componentes - Pontuação relativa por país (média de todos os

mercados)

Fonte: Inquérito de monitorização do mercado de 2015.

Como pode ser visto na Figura 3, os resultados do inquérito de monitorização do mercado

sugerem a existência de algumas diferenças no modo como os consumidores de diferentes

países avaliam a importância relativa das componentes relacionadas com o desempenho do

18%

19%

19%

19%

18%

19%

18%

18%

18%

19%

20%

19%

19%

19%

20%

18%

18%

20%

20%

19%

20%

19%

20%

18%

18%

20%

18%

19%

19%

18%

19%

22%

21%

21%

21%

21%

20%

21%

21%

22%

20%

20%

20%

21%

21%

20%

21%

22%

20%

20%

21%

20%

21%

20%

21%

21%

20%

22%

21%

21%

21%

21%

22%

21%

21%

21%

21%

22%

21%

21%

22%

21%

20%

21%

21%

21%

20%

21%

21%

20%

20%

21%

20%

21%

20%

21%

22%

20%

22%

21%

21%

22%

21%

22%

21%

21%

22%

22%

21%

21%

22%

22%

21%

20%

20%

21%

21%

20%

21%

22%

20%

20%

21%

20%

21%

20%

22%

22%

20%

22%

22%

21%

21%

21%

16%

18%

18%

18%

18%

18%

18%

18%

16%

19%

20%

19%

19%

18%

20%

18%

18%

20%

20%

18%

20%

19%

20%

18%

17%

20%

16%

18%

18%

18%

19%

0% 20% 40% 60% 80% 100%

NO

IS

HU

SK

FI

HR

UK

SI

SE

RO

AT

PT

PL

IT

MT

LV

NL

CY

LU

IE

FR

ES

EL

LT

EE

DE

DK

CZ

BG

BE

UE-28

Pontuação relativa da importância por país (média de todos os mercados)

Comparabilidade Confiança Problemas e prejuízos Expectativas Escolha

22

mercado. Embora relativamente às componentes «comparabilidade», «confiança», «prejuízos

globais» e «expectativas», as diferenças entre as pontuações mais alta e mais baixa por país

sejam de cerca de 2 pontos percentuais, o intervalo da componente «escolha» equivale

aproximadamente ao dobro das restantes quatro componentes.

Os consumidores nos países nórdicos (a Dinamarca, a Suécia, assim como a Noruega que não

pertence à UE) e a Estónia consideram a escolha um pouco menos importante do que os

consumidores noutros países inquiridos.

Uma análise mais pormenorizada da combinação de país e dos dados de mercado indica que a

situação é mais contrastante: por exemplo, a Noruega e a Suécia, contam com,

respetivamente, 17 pontos percentuais e 13 pontos percentuais de diferença entre a

importância atribuída à confiança (27 % na Noruega e 25 % na Suécia) e a importância

atribuída à escolha (10 % para a Noruega e 12 % para a Suécia) no que se refere ao mercado

de abastecimento de água. Outros mercados onde existe uma diferença de, pelo menos, dez

pontos percentuais em termos da importância atribuída às diferentes componentes do IDM são

os mercados dos serviços de transporte ferroviário (na Noruega, na Dinamarca, na Bélgica, na

Irlanda, nos Países Baixos e na Eslovénia) e dos jogos em linha e serviços de lotaria (na

Noruega, na Dinamarca, na Estónia, na Eslovénia, na Lituânia e na Suécia). Em todos estes

casos, a escolha é a componente à qual é dada a menor importância.

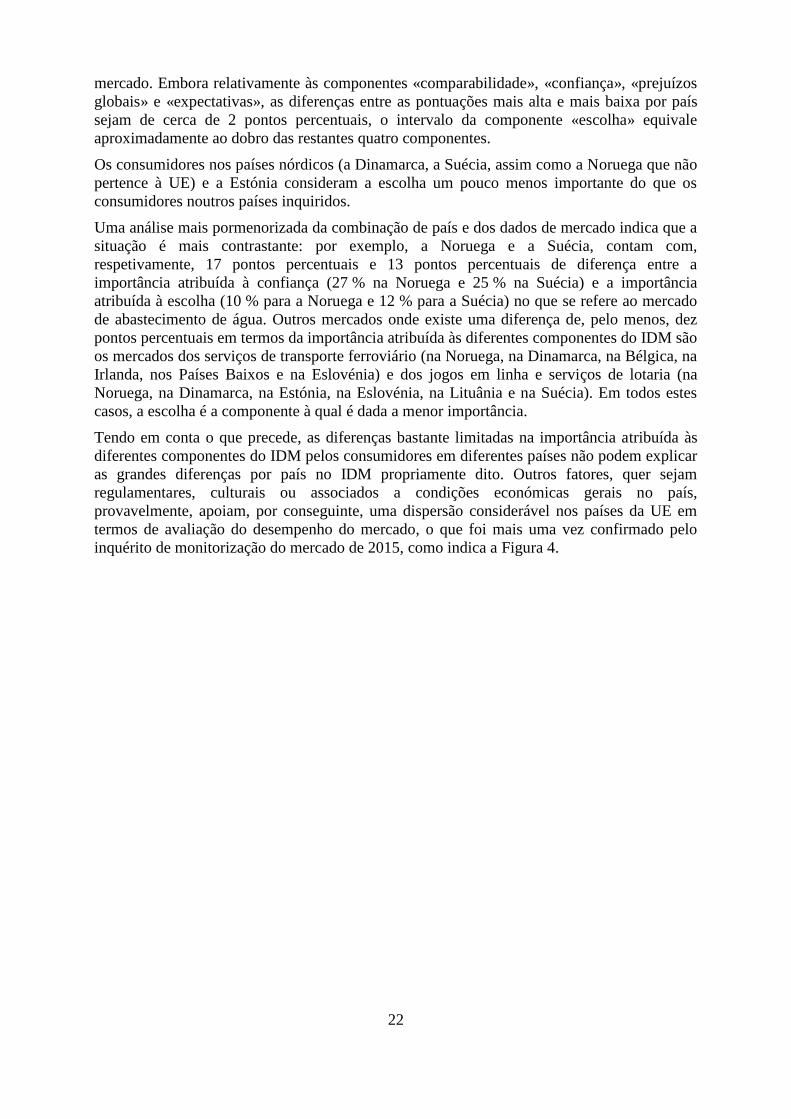

Tendo em conta o que precede, as diferenças bastante limitadas na importância atribuída às

diferentes componentes do IDM pelos consumidores em diferentes países não podem explicar

as grandes diferenças por país no IDM propriamente dito. Outros fatores, quer sejam

regulamentares, culturais ou associados a condições económicas gerais no país,

provavelmente, apoiam, por conseguinte, uma dispersão considerável nos países da UE em

termos de avaliação do desempenho do mercado, o que foi mais uma vez confirmado pelo

inquérito de monitorização do mercado de 2015, como indica a Figura 4.

23

Figura 4: O pior e o melhor desempenho dos países em termos de IDM18

Fonte: Inquérito de monitorização do mercado de 2015.

O desempenho do mercado está associado à competitividade, assim como às condições de

consumo, e as melhorias observadas podem estar associadas às reformas recentes e em

curso dos mercados de bens e serviços

A média das componentes «confiança» e «expectativas» indicam uma modesta correlação

com o produto interno bruto (PIB) per capita de 0,56 e 0,43, respetivamente. Embora não seja

possível inferir nenhuma relação clara de causa e efeito da análise transnacional, a relação

entre as variáveis é provavelmente bidirecional. Por um lado, a avaliação dos consumidores

do funcionamento do mercado pode ser influenciada pela evolução geral da economia no seu

país. Além disso, o nível de proteção do consumidor é provavelmente influenciado pela

eficácia dos sistemas nacionais de execução, que também abrangem, para além dos poderes,

disposições de gestão e de organização, um orçamento credível que está disponível para a

aplicação dos direitos dos consumidores o que, por sua vez, depende da situação económica

do país. Por outro lado, o funcionamento dos mercados de consumo tende a ter um impacto na

competitividade e, por conseguinte, no crescimento económico: os consumidores

adequadamente informados e protegidos lideram a escolha no mercado interno, o que estimula

a concorrência e aumenta a eficácia na afetação e no investimento.

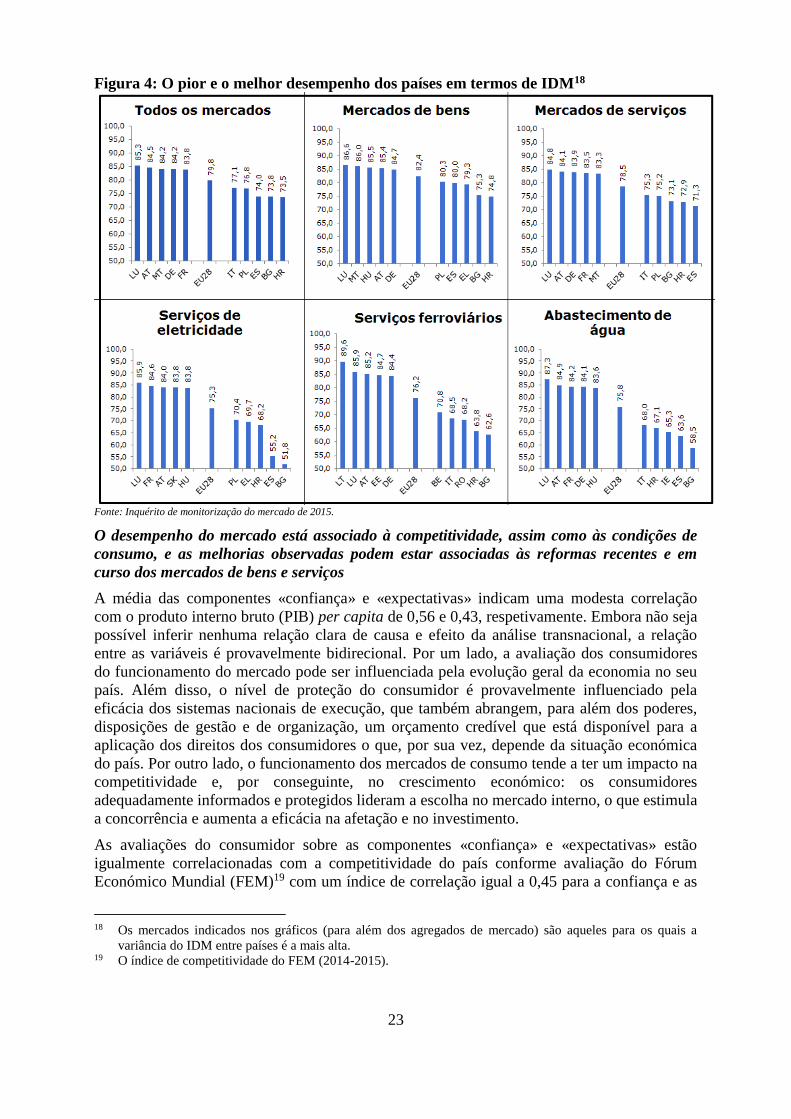

As avaliações do consumidor sobre as componentes «confiança» e «expectativas» estão

igualmente correlacionadas com a competitividade do país conforme avaliação do Fórum

Económico Mundial (FEM)19 com um índice de correlação igual a 0,45 para a confiança e as

18 Os mercados indicados nos gráficos (para além dos agregados de mercado) são aqueles para os quais a

variância do IDM entre países é a mais alta. 19 O índice de competitividade do FEM (2014-2015).

24

expectativas. Os elementos de prova disponíveis sugerem, portanto, que o funcionamento dos

mercados de consumo contribuem, em certa medida, para a competitividade geral do país.

Figura 5: O índice de competitividade do Fórum Económico Mundial (FEM) (2014-

2015) e a componente «confiança» do IDM (2015)

25

Figura 6: O índice de competitividade do Fórum Económico Mundial (FEM) (2014-

2015) e a componente «expectativas» do IDM

A relação entre o IDM e o indicador de confiança dos consumidores não é clara. Embora

exista uma modesta correlação entre o nível do IDM e o nível do indicador de confiança dos

consumidores (0,30, durante o período de 2010 - 2015), as variações, ao longo do tempo, no

IDM e no indicador de confiança dos consumidores não estão correlacionadas, o que significa

que não existem elementos que provem que os movimentos no IDM sejam o simples reflexo

de variações na opinião dos consumidores20.

O aumento no IDM constatado em 2015 é, de facto, uma aceleração de uma tendência

positiva observada desde 2010. É, por conseguinte, plausível que as melhorias observadas em

vários mercados possam refletir a curva de rendimento positivo de um certo número de

20 Fonte: Comissão Europeia http://ec.europa.eu/economy_finance/db_indicators/surveys/index_en.htm,

A análise inclui valores para os Estados-Membros da UE durante 5 anos (2010, 2011, 2012, 2013 e 2015),

exceto para a Croácia, que foi incluída apenas nos anos de 2013 e 2015. Não estão disponíveis dados sobre

as variações para o ano de 2010. O indicador de confiança dos consumidores é gerido pela Direção-Geral

dos Assuntos Económicos e Financeiros da Comissão Europeia e é calculado como a média aritmética do

balanço (calculado como a diferença entre as respostas positivas e negativas, avaliada em pontos percentuais

em relação ao total de respostas) das respostas às questões sobre a situação financeira dos agregados

familiares, a situação económica geral, as expectativas de desemprego (revertidas) e as poupanças, ao longo

dos próximos 12 meses. Os balanços utilizados no indicador de confiança dos consumidores são ajustados

sazonalmente.

26

reformas estruturais empreendidas pelos Estados-Membros no contexto da coordenação das

políticas económicas da UE. As melhorias são, particularmente, visíveis nos mercados de

serviços, que têm estado no centro das atenções do Semestre Europeu.

A este respeito, os indicadores da Regulamentação dos Mercados de Produtos (OCDE)21

indicam modestas correlações negativas com a pontuação da componente «expectativas» (-

0,40), o que sugere que nos países onde existem menos barreiras à concorrência e ao

empreendorismo, a satisfação dos consumidores é, de certo modo, mais alta.

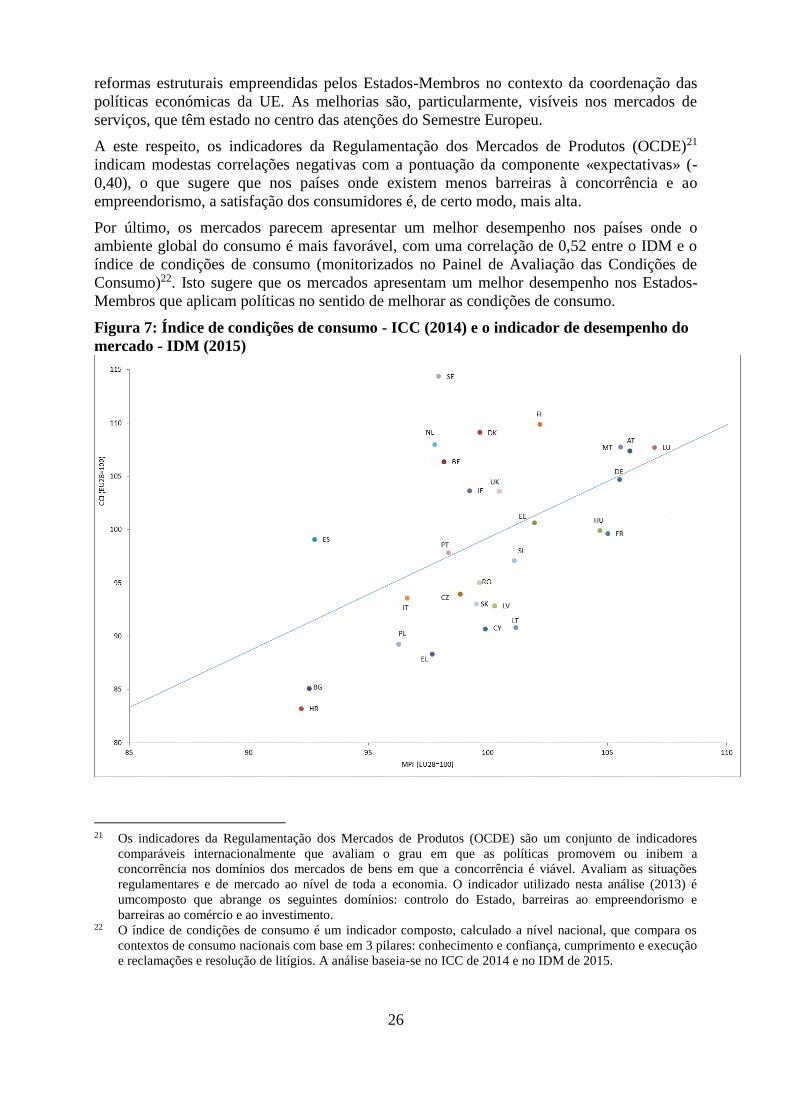

Por último, os mercados parecem apresentar um melhor desempenho nos países onde o

ambiente global do consumo é mais favorável, com uma correlação de 0,52 entre o IDM e o

índice de condições de consumo (monitorizados no Painel de Avaliação das Condições de

Consumo)22. Isto sugere que os mercados apresentam um melhor desempenho nos Estados-

Membros que aplicam políticas no sentido de melhorar as condições de consumo.

Figura 7: Índice de condições de consumo - ICC (2014) e o indicador de desempenho do

mercado - IDM (2015)

21 Os indicadores da Regulamentação dos Mercados de Produtos (OCDE) são um conjunto de indicadores

comparáveis internacionalmente que avaliam o grau em que as políticas promovem ou inibem a

concorrência nos domínios dos mercados de bens em que a concorrência é viável. Avaliam as situações

regulamentares e de mercado ao nível de toda a economia. O indicador utilizado nesta análise (2013) é

umcomposto que abrange os seguintes domínios: controlo do Estado, barreiras ao empreendorismo e

barreiras ao comércio e ao investimento. 22 O índice de condições de consumo é um indicador composto, calculado a nível nacional, que compara os

contextos de consumo nacionais com base em 3 pilares: conhecimento e confiança, cumprimento e execução

e reclamações e resolução de litígios. A análise baseia-se no ICC de 2014 e no IDM de 2015.

27

Os consumidores da UE-15 são mais positivos na sua avaliação dos mercados

O desempenho do mercado é avaliado, de certo modo, positivamente nos Estados-Membros

da UE-15 (80,1) do que na UE-13 (78,3), em consonância com os resultados dos inquéritos

anteriores (2013, 2012 e 2011 – enquanto em 2010 mal se distinguiu qualquer diferença na

avaliação dos dois grupos)23. Esta diferença é muito significativa no que toca ao grupo dos

«bens do setor automóvel» e está presente em todos os grupos de mercados com exceção dos

«serviços das telecomunicações» (em que as avaliações dos consumidores da UE-13 do

desempenho do mercado são melhores do que as dos consumidores da UE-15)24.

A dispersão é mais acentuada nas regiões geográficas, ou seja, o desempenho do mercado é

avaliado significativamente melhor na Europa Ocidental e, em certa medida, na Europa do

Norte do que na Europa Oriental e, em especial, na Europa do Sul.

Quadro 2: Diferenças a nível de região na avaliação dos mercados (2015) 25

Fonte: Inquérito de monitorização do mercado de 2015

Os mercados com maior abertura parecem apresentar um melhor desempenho

Em geral, existe uma maior dispersão no desempenho do mercado de serviços (e,

nomeadamente, dos «serviços bancários» e dos «serviços de rede») nos países da UE, do que

no caso dos mercados de bens, o que pode estar associado ao menor grau de comercialização

transfronteiriça destes serviços. Os mercados dos «serviços de eletricidade», do

23 Para os anos de 2010, 2011, 2012 e 2013, a diferença só pode ser avaliada entre a UE-15 e a UE-12 (uma

vez que a Croácia não foi inquirida). 24 Uma explicação possível é que, na UE-13, a implantação de novas tecnologias nos serviços das

telecomunicações ocorreu posteriormente, mas com base em versões mais avançadas destas tecnologias. 25 Para efeitos da presente análise, os países da UE foram divididos em quatro regiões geográficas, do seguinte

modo: Europa do Norte (Dinamarca, Finlândia, Suécia), Europa do Sul (Chipre, Grécia, Itália, Malta,

Portugal, Espanha), Europa Oriental (Bulgária, Croácia, República Checa, Estónia, Hungria, Letónia,

Lituânia, Polónia, Roménia, Eslováquia, Eslovénia) e Europa Ocidental (Áustria, Bélgica, França,

Alemanha, Irlanda, Luxemburgo, Países Baixos e Reino Unido).

UE-13 UE-15

Dif. UE-

15 - UE-

13 Norte Sul Este Oeste

Todos os mercados 78,3 80,1 1,9 79,4 76,2 78,2 82,3

Venda rápida a retalho 81,8 83,3 1,6 82,0 82,4 81,7 84,0

Bens semiduradouros 82,8 84,4 1,6 81,6 81,7 82,8 86,0

Bens do setor automóvel 76,4 79,9 3,5 80,9 75,7 76,4 82,1

Telecomunicações 77,8 77,2 -0,5 73,7 71,0 77,7 80,9

Transportes 78,5 79,1 0,6 78,5 74,3 78,5 81,6

Serviços de utilidade pública 76,1 77,5 1,4 78,6 70,2 76,0 81,2

Serviços bancários 73,7 76,9 3,1 77,8 70,4 73,7 80,2

Serviços de seguros 78,4 80,0 1,6 79,1 76,0 78,3 82,1

Serviços recreativos 80,2 82,2 2,1 81,3 79,8 80,1 83,6

Outros serviços 75,0 78,4 3,4 78,2 75,0 74,9 80,2

28

«abastecimento de água», dos «serviços de transporte ferroviário», das «hipotecas» e dos

«serviços de telefonia móvel» indicam a mais ampla dispersão do IDM a nível da UE26.

a dispersão mais baixa no IDM é observada nos mercados das «férias organizadas e circuitos

organizados», dos «serviços culturais e de entretenimento», do «alojamento de férias», dos

«livros, revistas e jornais» e dos «veículos novos». Estes mercados mais integrados são

igualmente avaliados mais positivamente de um modo geral, com uma forte correlação

negativa (-0,77) entre a variância do IDM e a pontuação efetiva do IDM (Figura 8), um

resultado consistente com as edições anteriores27.

Figura 8: A dispersão do IDM por país e a pontuação média do IDM da UE-28

Fonte: Inquérito de monitorização do mercado de 2015

26 A variância do IDM é considerada como uma avaliação da dispersão (variância do IDM para um

determinado mercado e avaliada nos Estados-Membros da UE) e é calculada do seguinte modo:

∑[𝑀𝑃𝐼(𝐽)𝑖 − 𝑀𝑃𝐼(𝐽)𝐸𝑈]2

28

28

𝑖=1

𝑤ℎ𝑒𝑟𝑒 𝑀𝑃𝐼(𝐽)𝑖 𝑖𝑠 𝑡ℎ𝑒 𝑀𝑃𝐼 𝑓𝑜𝑟 𝑚𝑎𝑟𝑘𝑒𝑡 𝐽 𝑖𝑛 𝑐𝑜𝑢𝑛𝑡𝑟𝑦 𝑖

𝑎𝑛𝑑 𝑀𝑃𝐼(𝐽)𝐸𝑈𝑖𝑠 𝑡ℎ𝑒 𝑎𝑣𝑒𝑟𝑎𝑔𝑒 𝑀𝑃𝐼 𝑓𝑜𝑟 𝑚𝑎𝑟𝑘𝑒𝑡 𝐽 𝑖𝑛 𝑡ℎ𝑒 𝐸𝑢𝑟𝑜𝑝𝑒𝑎𝑛 𝑈𝑛𝑖𝑜𝑛

27 Foram registadas correlações similares nas edições de 2012 e 2014 do presente Painel de Avaliação.

29

3.3. Diferenças sociodemográficas na avaliação dos mercados

Pela primeira vez nesta edição, o Painel de Avaliação dos Mercados de Consumo recorreu a

técnicas estatísticas multivariadas28 para observar em que medida as avaliações dos

consumidores variam de acordo com as diferentes características sociodemográficas.

A principal conclusão é a de que os fatores sociodemográficos exercem um impacto

relativamente limitado nas avaliações dos consumidores sobre o desempenho dos mercados

inquiridos: a diferença entre a pontuação média mais alta e mais baixa do IDM, conforme

avaliação dos diferentes grupos sociodemográficos (que, como explicado supra, é expressa

numa escala de 0 a 100), é de 4,1 pontos.29

Os consumidores que consideram que é difícil fazer face às despesas avaliam o

desempenho do mercado menos favoravelmente

A situação financeira é o fator que exerce a maior influência relativa na pontuação do IDM e

na pontuação da maioria das suas componentes. Com efeito, os consumidores que consideram

que é difícil fazer face às despesas avaliam o desempenho do mercado menos favoravelmente

do que outros consumidores. Este resultado poderá estar associado ao facto de este grupo de

consumidores ser muitas vezes confrontado com dificuldades de acesso a diferentes tipos de

produtos num mercado. O estudo recentemente publicado sobre a vulnerabilidade dos

consumidores indica que os consumidores que se encontram numa situação financeira difícil

são mais frequentemente confrontados com problemas de acesso (tais como a sua exclusão do

comércio eletrónico por não terem um cartão de pagamento, ou porque lhes foi recusado um

empréstimo). Este grupo é, geralmente, considerado como mais vulnerável do que outros em

todas as dimensões de vulnerabilidade definidas30.

Pessoas em dificuldades financeiras são as que também têm mais probabilidades de se deparar

com problemas e tendem a considerar a mudança de fornecedor um pouco mais difícil do que

outros consumidores. Este resultado está igualmente em conformidade com os resultados do

estudo da vulnerabilidade dos consumidores que, numa situação financeira difícil, consideram

difícil mudar de fornecedor devido a fatores de acesso, tais como serem devedores do seu

atual fornecedor ou, no que se refere à mudança de fornecedores de energia e de serviços em

linha, viverem numa habitação arrendada, viverem numa cooperativa de habitação e/ou não

serem assegurados por outros fornecedores no local.

A educação indica também um impacto relevante no IDM com avaliações dos consumidores a

estarem negativamente correlacionadas com o nível de educação, o que sugere que as pessoas

28 As técnicas estatísticas multivariadas permitem estimar o impacto de cada variável independente (por

exemplo, género), enquanto permitem controlar as outras variáveis independentes (por exemplo, idade,

educação, condição de emprego, mercado, país, etc.). A análise foi realizada com microdados a partir da

edição de 2015 do inquérito de monitorização do mercado e abrange a UE-28. O modelo linear geral foi

aplicado a todas as variáveis dependentes, com exceção das expressas em binário (problemas e mudança de

fornecedor) para as quais foram utilizados modelos logit. Estão disponíveis mais informações no capítulo 2

referente a Marcos Domínguez-Torreiro, Stergios Athanasoglou, Pawel Stano (com a coordenação de

Michaela Saisana) de «Mercados de consumo da UE: relatório final para a Direção-Geral da Justiça e dos

Consumidores» (disponível no seguinte endereço: https://ec.europa.eu/jrc/en/publication/consumer-markets-

scoreboard-refinement-further-development-and-analysis-micro-data). 29 Trata-se da diferença no IDM entre os consumidores que declararam que é muito difícil fazer face às

despesas (76,7) e os que declararam que é bastante fácil fazer face às despesas (80,8). 30 Comissão Europeia (2016). Compreender a vulnerabilidade dos consumidores nos principais mercados da

UE. Disponível no seguinte endereço:

http://ec.europa.eu/consumers/consumer_evidence/market_studies/vulnerability/index_en.htm

30

mais qualificadas em termos de educação tendem a ser consumidores mais atentos e com

maiores expectativas.

A profissão também tem alguma influência no IDM, pelo menos, em termos relativos, com

trabalhadores por conta própria com a pontuação mais baixa em termos de IDM, enquanto as

pessoas sem atividade profissional, os estudantes e as pessoas reformadas atribuem as

pontuações mais elevadas. Além disso, as pessoas reformadas estão menos expostas aos

problemas e são menos suscetíveis de mudar de fornecedor, o que poderá ser a consequência

de um comportamento de compra mais conservador. No geral, as diferenças entre as

subcategorias dos trabalhadores (diretores, operários e outros trabalhadores administrativos)

são limitadas e, em vários casos, estatisticamente não significativas.

A relação entre a utilização da Internet e o IDM segue um padrão variável: as pessoas que não

utilizam a Internet e os grandes utilizadores da Internet atribuem as pontuações do IDM mais

altas, enquanto as pessoas que utilizam a Internet apenas ocasionalmente (menos de uma vez

por mês) atribuem as pontuações mais baixas ao IDM e às suas componentes.

As pessoas cuja língua materna é diversa da língua oficial ou regional do local onde vivem

atribuem uma pontuação mais baixa ao IDM e a algumas das componentes conexas do que o

resto da população (são também pessoas mais suscetíveis de se terem deparado com

problemas), mas, ao mesmo tempo, estas pessoas são mais suscetíveis de mudar de

fornecedor.

A idade é a variável que indica a relação mais fraca com o IDM e as suas componentes. No

entanto, convém notar que as pessoas com mais de 65 anos de idade tendem a indicar um

IDM mais alto em comparação com as dos outros grupos etários, facto que se deve,

sobretudo, às pontuações mais altas nas componentes «expectativas», «escolha» e «prejuízos

globais». Em contrapartida, as pessoas entre os 18 e os 34 anos de idade indicam uma maior

tendência para a mudança de fornecedor.

Quanto ao género, as mulheres manifestam opiniões mais favoráveis em todas as

componentes do IDM e são menos suscetíveis de mudar de fornecedor. Por outro lado, em

relação à facilidade de mudança de fornecedor e à tendência para a apresentação de

reclamações, as diferenças não são significativas estatisticamente.

31

Quadro 3: Médias estimadas31 das avaliações dos consumidores repartidas pelos

diferentes grupos sociodemográficos

Fonte: Inquérito de monitorização do mercado de 2015

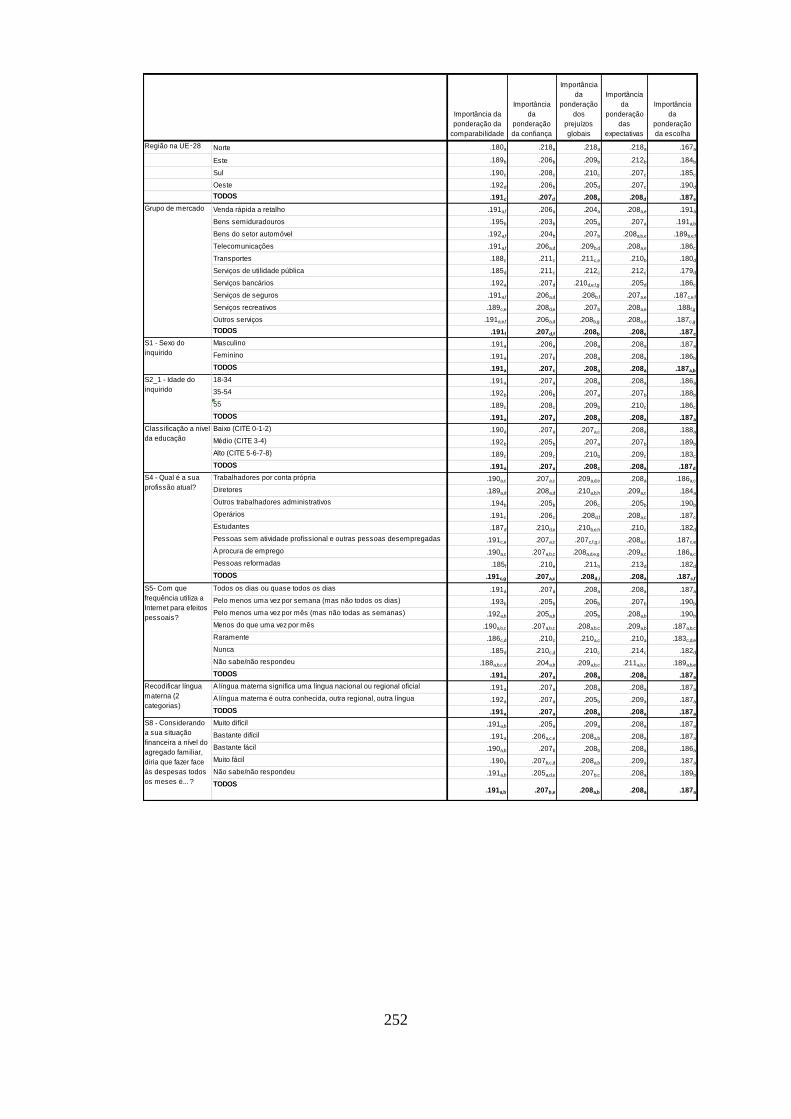

O anexo 5.3 fornece mais pormenores sobre a importância relativa das componentes do IDM

por fatores sociodemográficos.

31 O quadro indica as médias estimadas do modelo para cada variável dependente de acordo com os diferentes

valores da variável independente (que não coincidem, necessariamente, com os valores calculados através de

uma simples classificação cruzada que não tem em conta a interação com as restantes variáveis

independentes). Além disso, estas médias devem ser consideradas estatística e significativamente diferentes,

exceto quando o par das categorias partilha uma letra (ver a coluna adjacente à direita). Quando uma

categoria está associada a um espaço em branco significa que é estatística e significativamente diferente de

todas as outras categorias. As letras utilizadas no quadro não têm significado, uma vez que apenas são

utilizadas para efeitos de comparação das categorias. Por exemplo, o indicador de desempenho do mercado

(IDM) é de 80,5 para as mulheres e 79,2 para os homens e esta diferença é estatisticamente significativa

(ambas as categorias estão associadas a um espaço em branco). Em contrapartida, a média estimada do IDM

é de 79,7 («AB») entre diretores e de 79,9 («BC») entre operários, mas esta diferença não é estatisticamente

significativa (ambos têm a letra «B»). Em contrapartida, o IDM para as pessoas sem atividade profissional

(associado a um espaço em branco) é estatística e significativamente diferente do IDM para todas as outras

categorias relacionadas com a profissão. .

Sexo

Masculino 79,2 7,1 7,4 7,8 9,4 7,6 10,2% 5,6 2,9 A 11,2% 7,7 A

Feminino 80,5 7,3 7,5 7,9 9,5 7,8 9,2% 5,8 2,9 A 10,6% 7,7 A

Idade

18-34 79,9 A 7,3 A 7,5 B 7,9 A 9,4 AB 7,7 A 10,2% A 5,6 A 2,9 AB 12,0% 7,7 A

35-54 79,5 7,2 7,4 A 7,8 9,4 A 7,7 A 10,0% A 5,8 B 2,9 A 10,6% A 7,8 A

55-64 79,8 A 7,2 7,4 A 7,9 A 9,5 B 7,7 9,5% 5,8 B 2,9 BC 10,6% A 7,6 A

+65 80,7 7,3 A 7,5 B 8,0 9,5 7,8 7,9% 5,5 A 3,0 C 10,1% A 7,6 A

Educação

Baixo 80,9 7,4 7,6 8,0 9,5 A 7,8 9,5% A 5,6 A 3,0 A 11,6% B 8,0

Médio 80,3 7,3 7,6 7,9 9,5 A 7,8 9,3% A 5,8 A 2,9 A 10,5% A 7,7

Alto 78,7 7,1 7,3 7,8 9,4 7,6 10,3% 5,7 A 2,9 11,0% AB 7,5

Profissão

Trabalhadores por conta própria 78,8 7,1 7,4 A 7,8 9,4 A 7,6 10,7% D 5,8 D 2,9 BC 11,7% B 7,6 A

Diretores 79,7 AB 7,2 A 7,4 AB 7,9 AB 9,4 AB 7,7 BC 10,5% CD 5,8 CD 2,8 A 12,1% B 7,6 A

Outros trabalhadores administrativos 79,7 A 7,2 A 7,4 BC 7,8 A 9,5 C 7,7 A 9,4% B 5,8 CD 2,9 B 11,1% AB 7,7 A

Operários 79,9 BC 7,2 AB 7,5 D 7,9 AB 9,4 AB 7,7 C 10,3% CD 5,7 BCD 3,0 CD 11,2% AB 7,7 A

Estudantes 80,2 C 7,4 7,4 A 7,9 C 9,5 D 7,7 AB 9,4% AB 5,4 A 3,0 CD 12,4% B 7,6 A

Pessoas sem atividade profissional 81,0 7,4 C 7,6 8,0 9,5 CD 7,8 9,5% B 5,6 ABC 2,9 ABC 10,4% A 7,8 A

À procura de emprego 80,0 ABC 7,3 BC 7,5 BC 7,9 AB 9,4 BC 7,7 ABC 9,9% BC 5,6 ABCD 3,0 D 11,0% AB 7,8 A

Pessoas reformadas 80,2 C 7,3 B 7,5 CD 7,9 BC 9,5 D 7,7 ABC 8,8% A 5,6 AB 2,9 ABC 9,0% 7,7 A

Utilização da Internet

Todos os dias ou quase todos os dias 80,0 DE 7,3 C 7,5 7,9 B 9,4 A 7,7 D 10,0% D 5,8 B 2,9 B 11,1% C 7,7 A

Pelo menos uma vez por semana 78,8 B 7,2 B 7,3 B 7,7 9,5 B 7,5 B 9,2% B 5,6 A 2,8 A 11,5% C 7,7 A

Pelo menos uma vez por mês 79,4 C 7,2 C 7,4 CD 7,8 9,4 A 7,7 C 10,2% CD 5,7 AB 3,0 C 11,4% C 7,4 A

Menos do que uma vez por mês 76,9 A 7,0 A 7,0 A 7,5 A 9,4 A 7,3 A 11,5% D 5,3 A 3,1 C 10,9% BC 7,4 A

Raramente 79,7 CD 7,2 BCD 7,3 BCD 7,9 B 9,5 B 7,7 C 8,9% BC 5,6 AB 3,1 C 7,8% A 8,0 A

Nunca 80,3 E 7,3 D 7,4 D 7,9 B 9,6 C 7,7 CD 7,6% A 5,4 A 3,1 C 8,3% AB 7,9 A

Não sabe/não respondeu 77,6 AB 7,0 AB 7,2 ABC 7,5 A 9,5 ABC 7,3 AB 9,7% ABCD 5,0 AB 3,1 ABC 10,7% ABC 8,1 A

Língua materna

Língua oficial nacional ou regional 79,9 7,2 A 7,5 7,9 9,4 7,7 9,6% 5,7 A 2,9 10,8% 7,7 A

Outra conhecida, outra regional, outra língua 79,0 7,2 A 7,5 7,7 9,3 7,6 11,8% 5,8 A 3,0 12,4% 7,7 A

Rendimento (dificuldade em fazer face às despesas)

Muito difícil 76,7 6,8 7,2 7,6 9,1 7,4 13,7% 6,1 2,9 AB 11,8% C 7,2

Bastante difícil 79,4 7,2 7,4 A 7,8 A 9,4 7,7 A 10,2% B 5,9 2,9 C 10,5% A 7,6 A

Bastante fácil 80,8 A 7,4 7,5 B 8,0 B 9,5 B 7,8 8,6% 5,5 A 2,9 A 10,7% AB 7,8 B

Muito fácil 79,7 7,2 7,4 A 7,8 A 9,5 A 7,7 A 9,4% A 5,5 A 3,0 BC 11,4% BC 7,9 B

Não sabe/não respondeu 80,9 A 7,3 7,6 B 8,0 B 9,5 AB 7,9 9,5% AB 5,5 A 2,8 A 11,2% ABC 7,8 AB

Problemas Prejuízos Reclamações

Mudança de

fornecedor

Facilidade

de

mudança

de

fornecedorEscolhaIDM Confiança

Compara

bilidade

Expecta

tivas

Problemas

e prejuízos

32

3.4. Avaliação dos diferentes grupos de mercados

3.4.1. Avaliação global

A fim de analisar os padrões dos mercados globais, os diferentes mercados foram agrupados

por temas em nove grupos de mercado: «bens de venda rápida a retalho», «bens

semiduradouros», «bens do setor automóvel», «telecomunicações», «transportes», «serviços

de utilidade pública», «serviços bancários», «serviços de seguros» e «serviços recreativos»32.

O quadro 4 indica os resultados globais para cada grupo de mercado e a sua evolução no

período de 2010-2015.

No Painel de Avaliação, as cores são utilizadas para indicar quatro categorias de desempenho,

dependendo do quartil em que cada resultado se situe (separadamente para todos os mercados

de bens e serviços)33. As cores verde-escuro, verde-claro, laranja e vermelho representam

respetivamente um alto desempenho (a pontuação situa-se entre os primeiros 25 % dos

resultados), um desempenho médio a alto (50-75 % dos resultados), um desempenho médio a

baixo (25-50 % dos resultados) e um baixo desempenho (abaixo dos 25 % dos resultados)34.

Os resultados por quartil continuam a ser relativamente estáveis, embora o grupo de «venda

rápida a retalho», que apresentou um desempenho relativamente melhor em 2013 e que

pertenceu, durante vários anos, ao quartil de desempenho médio a alto, apresenta agora um

quartil de desempenho médio a baixo. Os «bens do setor automóvel» e os «serviços

bancários» continuaram no quartil de desempenho mais baixo, apesar de uma clara melhoria

desde 2013. Foi igualmente observada uma melhoria de 4,1 pontos para os «serviços de

transporte».

De um modo geral, a pontuação do IDM em todos os grupos de mercados, aumentou 1,9

pontos ou mais desde 2013, o que representa uma melhoria considerável em comparação com

os períodos de referência anteriores.

Quadro 4: Indicador de desempenho do mercado (IDM) por grupo de mercados

Fonte: Inquérito de monitorização do mercado de 2015

O quadro 5 apresenta uma panorâmica mais pormenorizada da forma como as diferentes

componentes do IDM conduzem a resultados em cada grupo apresentado supra.

32 Os seguintes mercados de serviços não foram classificados em nenhum dos grupos: «serviços jurídicos e

contabilísticos», «cuidados pessoais», «manutenção», «serviços imobiliários», «aluguer de veículos» e

«manutenção e reparação de veículos». 33 A estimativa dos quartis (para o IDM, as suas componentes e outros indicadores), como registado no

inquérito de monitorização do mercado, é efetuada utilizando a função «QUARTIL.INC» no programa

Excel. 34 As cores indicadas da segunda à quinta colunas sugerem a que quartil pertencia o IDM do grupo de