Embed Size (px)

Citation preview

Aage Sending

Grunnleggende regnskap 3. utgave

Utdrag med oppgaver mv. beregnet på prosjektorbruk til gjennomgangen

(Filen består av 257 s)

1

1 Regnskap i perspektiv Hva er regnskap?

o har som hovedoppgave å fremskaffe økonomisk informasjon om virksomheten, særlig om den økonomiske stillingen og den økonomiske utviklingen.

o Den økonomiske stillingen fremgår normalt av det vi kaller balansen: eiendeler gjeld egenkapital

o Den økonomiske utviklingen belyses gjennom måling av de økonomiske resultatene virksomheten oppnår. inntektene kostnadene resultatet

Hvorfor har man regnskap? o Noen har regnskap fordi andre krever det. o Mange har regnskap fordi man selv har nytte av det,

ikke minst for å kunne styre økonomien og treffe bedre beslutninger.

Et velfungerende regnskap er godt egnet til å bidra til riktige veivalg , og er

særdeles godt egnet til å fortelle hvor man befinner seg økonomisk.

I regnskapsarbeidet står følgende oppgaver sentralt: verdimåling som gir kostnader og inntekter i henhold

til nærmere fastsatte regler registrering av regnskapsmessige transaksjoner i

henhold til bilag/regnskapsdokumentasjon presentasjon av regnskapsdataene

2

Ulike regnskapstyper og hva de brukes til

• Årsregnskapet (finansregnskapet, eksternregnskapet, det offisielle regnskapet) Dette skal informere om, eller gi mulighet for å

analysere: lønnsomhet likviditet soliditet

• Driftsregnskapet (internregnskapet). beslutnings- og kontrollorientert regnskap,

hovedinstrumentet for å kunne drive økonomistyring.

• Skatteregnskapet • Miljøregnskap.

1.2.1 Egentreningsoppgave – hvorfor regnskap?

Bridgelagets kasserer er en klippe i lokalsamfunnet, medlem av menighetsrådet, formann i borettslaget og trener for puttelaget, og en person som alle betrakter som ærligheten selv. Hvorfor bør han avlegge regnskap overfor lagets medlemmer, selv om de årlige inntekter og kostnader bare beløper seg til rundt kr 5 000, og til tross for at alle sier «Vi stoler på deg!»?

3

1.3.1 Oppgave – regnskapsplikt og bokføringsplikt Er et enkeltpersonforetak med 15 ansatte og en balansesum på 12 millioner kroner regnskapspliktig etter regnskapsloven og bokføringspliktig etter regnskapsloven? Man driver avgiftspliktig virksomhet.

1.3.2 Egentreningsoppgave – soliditet Vi har vært inne på at regnskapet blant annet skal vise noe om soliditeten. Jo høyere egenkapital et selskap har, desto mer solid sier man at det er. Høy egenkapital anses i mange sammenhenger som en fordel.

a) Hvorfor er høy egenkapital ofte en fordel når man skal låne penger?

b) På hvilken måte kan det være en fordel med høy egenkapital fremfor mye lån når man er inne i en periode med dårlig likviditet (= dårlig betalingsevne)?

• Konto, kontoplan, saldo og saldobalanse

o Konto er et «taksameter» o Kontoplan er en opplisting av alle kontoene man o Saldo på en konto angir netto på kontoen i perioden o Saldobalansen er en opplisting av hva alle

taksametrene viser på et gitt tidspunkt

4

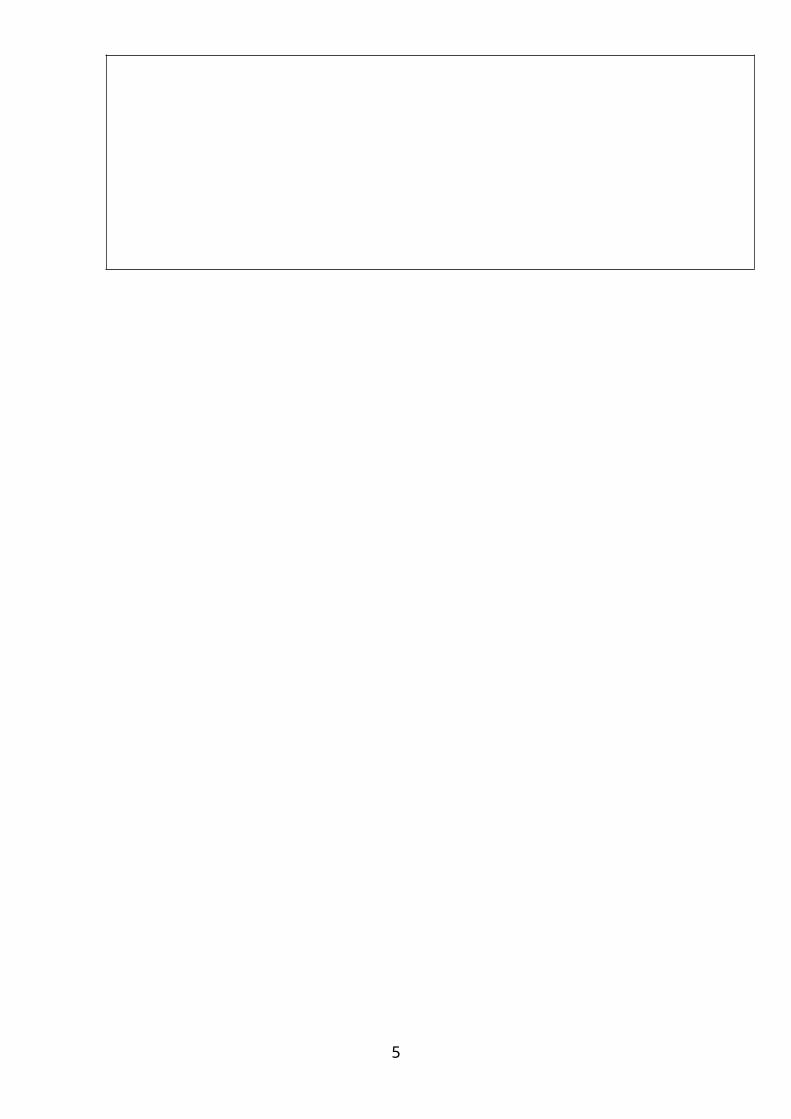

2 Litt om hovedrapportene

De mest sentrale regnskapsrapportene i årsregnskapet er

■ resultatoppstillingen■ balanseoppstillingen ■ kontantstrømoppstillingen

Resultatoppstillingen

Salgsinntekt+ Annen driftsinntekt = Sum driftsinntekter – Varekostnad – Lønnskostnad – Avskrivninger på varige driftsmidler – Nedskrivning på varige driftsmidler – Annen driftskostnad = Driftsresultat + Renteinntekt – Rentekostnad = Ordinært resultat før skattekostnad – Skattekostnad på ordinært resultat = Ordinært resultat = Årsresultat

5

2.1.1 Oppgave – resultatoppstillingen

a) Hva er betegnelsen på regnskapsrapporten som viser den økonomiske stillingen, og hvilken rapport forteller hvordan det går?

b) Hva skjer med driftsresultatet om rentekostnadene øker?

c) Skattekostnaden i resultatoppstillingen består av to elementer. Hvilke

d) Vil gunstige skattemessige avskrivningsregler medføre at skattekostnaden går ned?

e) Hvor blir det av overskuddet som ikke deles ut som utbytte til eierne?

f) Hva inngår på linjen for lønnskostnad i resultatoppstillingen?

g) Nevn noen eksempler på andre driftskostnader.

6

2.1.2 Egentreningsoppgave – resultatoppstillingen Spørsmålene er dels fra dette delkapitlet, dels repetisjon av tidligere stoff. a) På hvilken linje i resultatoppstillingen, i henhold til lovens

oppstillingsplan, vil pensjonspremien som betales for de ansatte, slå ut? ?

b) I hvilken retning vil økt renteinntekt påvirke driftsresultatet? ?

c) En nystartet virksomhet har kjøpt inn varer til lager for kr 100 000. Av disse er 60 % solgt i perioden. Salgsinntekten beløp seg til kr 180 000. Hva utgjør eiendelen varelager ved periodens slutt, og hvor mye skal belastes resultatoppstillingen som varekostnad? ?

d) Er et enkeltpersonforetak med 21 ansatte og en balansesum på 12 millioner kroner regnskapspliktig etter regnskapsloven? ?

e) Er et knøttlite aksjeselskap med én aksjonær regnskapspliktig etter regnskapsloven og bokføringspliktig etter bokføringsloven? Man driver avgiftspliktig virksomhet. ?

7

Balanseoppstillingen

En balanse for en enkel virksomhet kan se slik ut, gruppert i henhold til regnskapsloven: InventarVarelagerBankinnskudd

150 000120 000

30 000

EgenkapitalLangsiktig gjeldDicerse kortsiktig gjeldLevrandørgjeld

130 00090 00030 00050 000

Sum eiendeler 300 000 Sum egenkapital/gjeld 300 000

Anve

ndel

se a

v m

idle

r Eiendeler (E) Egenkapital (EK) og gjeld Anskaffelse av midler

Anleggsmidler (AM) (tomter, bygninger, maskiner, inventar m.m.)

Egenkapital (EK) (innskutt og annen egenkapital)

Langsiktige gjeld (LG) (langsiktig pantelån m.m.)

Omløpsmidler (OM) (varelager, kundefordringer, bankinnskudd, kontanter m.m.)

Kortsiktig gjeld (KG) (kortsiktige lån, leverandørgjeld m.m.)

8

2.2.1 Oppgave – balansen

a) Den ene siden av balansen viser hvor midlene man har brukt til ulike anskaffelser, er kommet fra. Hvilke hovedposter inngår her?

b) Kassekreditt er en låneform som ganske mange virksomheter benytter seg av. Hva kaller man grensen man kan låne opp til?

c) Kassekreditten kan deles i en utnyttet og en uutnyttet del. Hva er det man finner i balansen?

d) Hva innebærer det at man selger på kreditt?

e) Hvorfor betegnes oversikten over eiendeler og egenkapital/gjeld en balanse?

f) Hva ligger i begrepet «skjulte reserver»?

9

2.2.2 Egentreningsoppgave – balanseforståelse

a) Fyll ut figuren nedenfor med betegnelsene vi bruker på hovedgruppene i balansen. Fyll den ut uten å «jukse» ved å slå opp andre steder i boka. Disse begrepene er det viktig å ha på plass i fortsettelsen. Øverste boks på hver side betegner hele balansesiden. ?

b) Når får en virksomhet kundefordringer?

c) En virksomhet har eiendeler for kr 1 200 000. Gjelden er kr 800 000. Differansen mellom gjeld og eiendeler er kr 400 000. Hva er betegnelsen på denne differansen?

d) Det skilles mellom innskutt egenkapital og annen egenkapital. Hvor avleirer tilbakeholdte overskudd seg?

e) Hvordan finner man reell verdi av egenkapitalen? ?

f) Når man har skjulte reserver i bygninger, er da reell egenkapital høyere eller lavere enn det regnskapet viser?

g) Kassekredittens limit er 500 000. Utnyttet del utgjør 300 000 og ubenyttet 200 000. Hva vil stå i balansen som gjeld?

10

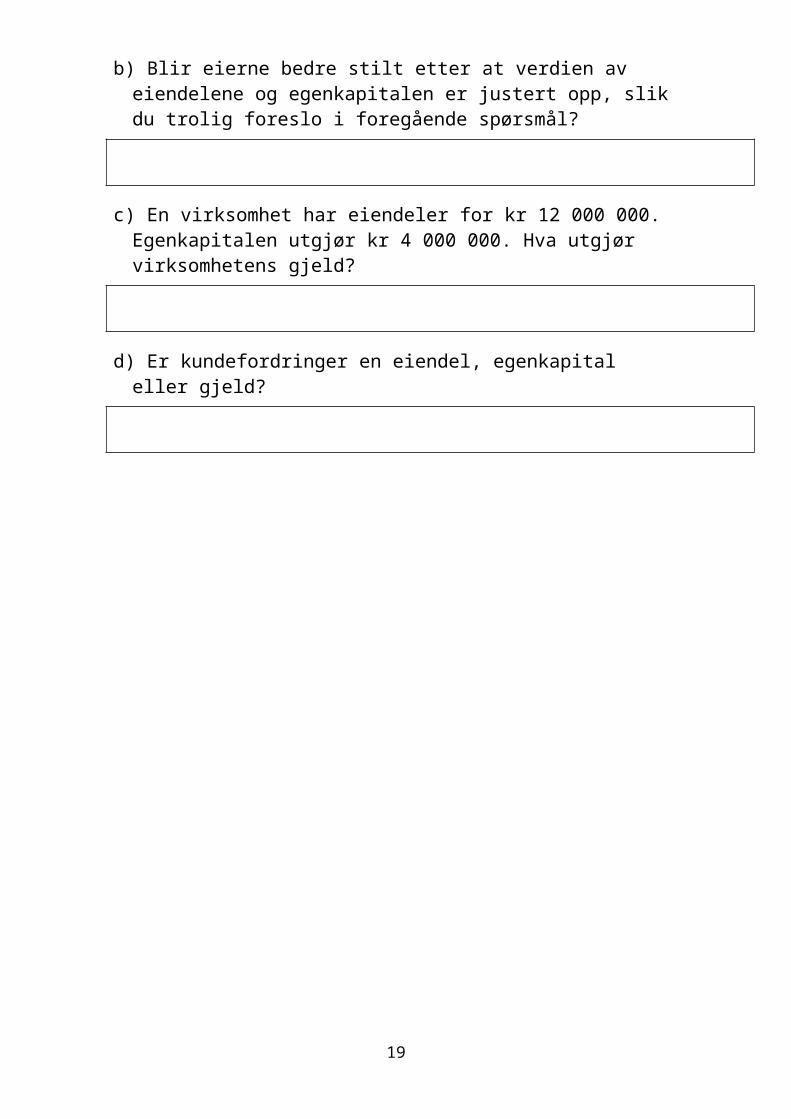

2.2.3 Egentreningsoppgave – balanseforståelse Vi nevnte foran at eiendelene ved den skattemessige formuesberegningen kan ha en lav verdi i forhold til den virkelige verdien. Det betyr at den personlige, skattemessige balansen egentlig er feil eller i det minste urealistisk, og at reell formue er høyere enn det som vises. Slik er det også ofte med bedriftenes balanser. Særlig verdien av bygninger vil ofte være undervurdert. De ble kanskje anskaffet for mange år siden, er avskrevet år for år, er godt vedlikeholdt slik at de nærmest fremstår som nye, og kan i realiteten ha hatt en betydelig verdistigning. Men det hender også at eiendelene har lavere verdi enn hva som er registrert i regnskapet, selv om det egentlig ikke skal forekomme over noe tid siden det i en slik situasjon foreligger plikt til nedskrivning. Oppskrivning er derimot normalt ikke tillatt i norsk årsregnskap. a) La oss anta at en virksomhet har merverdier i sine

bygninger på kr 5 000 000 i forhold til det som er registrert i regnskapet. Hvordan vil de ulike hovedpostene i balansen (anleggsmidler, omløpsmidler, egenkapital og gjeld) påvirkes om man korrigerer til virkelige verdier på bygningene? Vi ser bort fra eventuell skatt på denne merverdien. For ordens skyld gjentas at oppskrivning av verdiene ikke er tillatt registrert i vanlig norsk årsregnskap. Det er bare ved analyse av tallene vi eventuelt gjør slike korreksjoner. ?

b) Blir eierne bedre stilt etter at verdien av eiendelene og egenkapitalen er justert opp, slik du trolig foreslo i foregående spørsmål?

c) En virksomhet har eiendeler for kr 12 000 000. Egenkapitalen utgjør kr 4 000 000. Hva utgjør virksomhetens gjeld?

d) Er kundefordringer en eiendel, egenkapital eller gjeld?

11

12

2.2.4 Egentreningsoppgave – balanseforståelse

a) En virksomhet har brukt kr 443 000 av kassekreditten. Ubenyttet del utgjør kr 457 000. Hva er kassekredittens limit?

b) Hva skjer med gjelden i balansen når kassekredittens limit økes?

c) Hva er normalt mest likvid, varelager eller lettomsettelige børsnoterte aksjer?

d) Hva kommer høyest opp i balansen, langsiktig gjeld eller egenkapital?

e) Hva kjennetegner en virksomhet som er solid?

f) Hva kjennetegner en virksomhet som er likvid?

g) Du har plutselig vært så heldig å få en god slump penger som du gjerne vil investere i økonomisk virksomhet i form av egenkapital. Det ene prosjektet forventes å gi 12 % avkastning på pengene, det andre 13 % (egenkapitalrentabilitet). Hva vil du legge vekt på ved det endelige valget?

13

2.2.5 Oppgave – balansens innhold Fra en bedrift har vi oppgitt følgende balansetall: Egenkapital 100 000 Total gjeld 50 000 Kortsiktig gjeld60 000 Anleggsmidler60 000 Fyll gjerne ut hjelpefiguren under for å få frem balansesammenhengene før du besvarer spørsmålene nedenfor.

Sum eiendeler Sum egenkapital/gjeld

a) Hvor mye utgjør totale eiendeler? Hva er sum omløpsmidler?

b) Hva ville reell egenkapital vært om anleggsmidlene egentlig var verd kr 30 000 mer enn anført, mens omløpsmidler og gjeld var uendret? Se bort fra skatt.

c) Hvor mye kapital har virksomheten totalt anvendt?

d) Hvor mye kapital har man totalt skaffet til veie?

e) Hvor har midlene som virksomheten har brukt, kommet fra?

f) Hvilke hovedgrupper i balansen endres dersom bedriften tar opp et pantelån med 20 års løpetid på kr 200 000 for å styrke betalingsevnen (likviditeten)?

14

15

2.3 Sammenhengen mellom resultat og balanse

Figur 2.1 Sammenheng mellom resultat og balanse

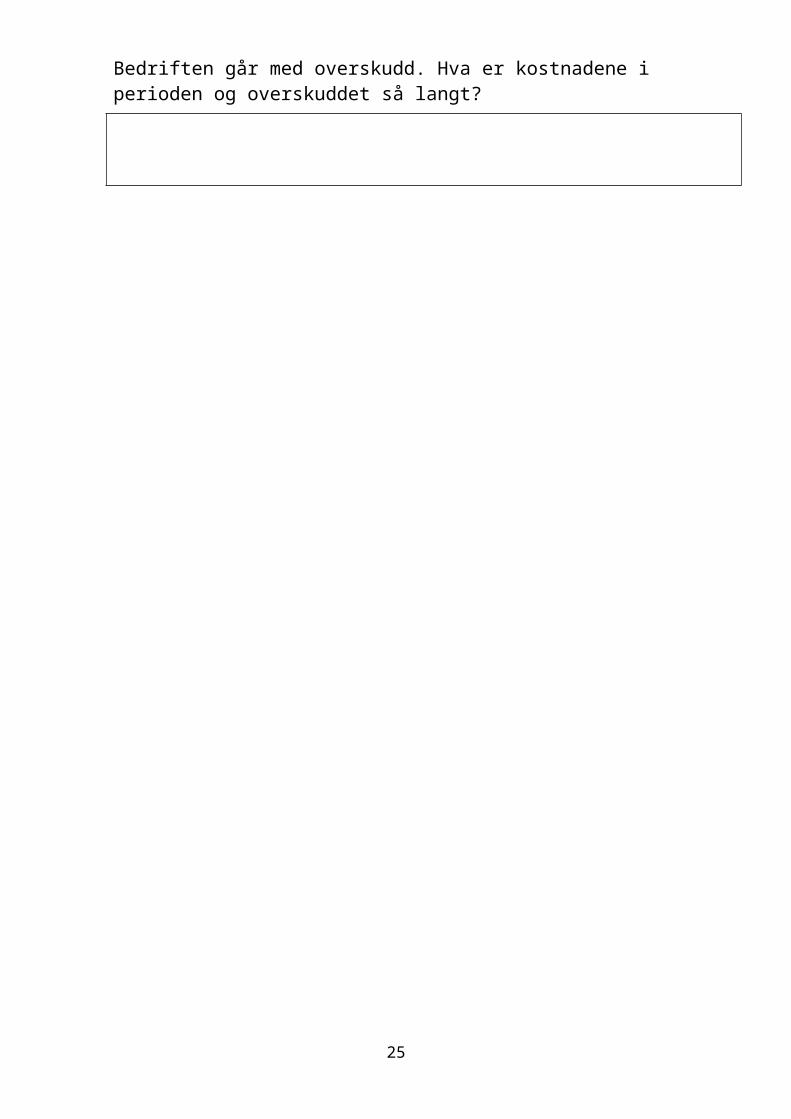

2.3.1 Oppgave – saldobalansen Etter at det vesentligste av transaksjonene for januar er registrert, viser et sammendrag av saldobalansen følgende summer (før disponering av overskuddet):

Eiendeler 3 200 000Egenkapital 1 600 000Gjeld 1 400 000Inntekter 8 000 000Kostnader ? (tallet falt ut)

For ordens skyld gjøres oppmerksom på at saldobalansen her er oppgitt med logiske fortegn. Når vi senere kommer til «ekte» saldobalanser, vil saldoene være oppført med + eller – foran. Dette er symboler for debet og kredit, men det er det litt for tidlig å gå nærmere inn på.

Bedriften går med overskudd. Hva er kostnadene i perioden og overskuddet så langt?

16

17

Kontantstrømoppstillingen

Kontantstrømoppstillingen viser hvordan virksomheten o skaffet seg og anvendte kontanter i løpet av

perioden. Den fokuserer på inn- og utbetalinger, ikke på kostnader og inntekter

Man skiller gjerne mellom følgende hovedgrupper av kontantstrømtransaksjoner:

1. Kontantstrømmer fra driften eller det man gjerne betegner operasjonelle aktiviteter. Her kommer innstrømmene fra salget og rente- og utbytteinnbetalinger. Utstrømmene skyldes betalinger for ressursanskaffelser (lønn, materialkjøp m.m.) knyttet til driften, men ikke investeringer. Utstrømmene omfatter også renteutbetalinger og skattebetalinger.

2. Kontantstrømmer fra finansieringsaktiviteter. Innstrømmene her består først og fremst av nye lån (kort- og langsiktige), men også kapital kalt inn fra eierne. Utstrømmene oppstår gjennom nedbetaling av gjeld, utbetaling av utbytte og mer sjelden gjennom utbetaling av egenkapital. Merk at gjeldsrenter ikke er med her, men anses å vedrøre driften!

3. Kontantstrømmer fra investeringsaktiviteter. Utstrømmene her består av betalinger for kjøp av driftsmidler og andre investeringer. Innbetalingene kommer fra salg av driftsmidler og andre anleggsmidler.

18

2.4.1 Oppgave – kontantstrømoppstilling Et børsnotert selskap har fremlagt følgende kontantstrømoversikt (1 000 kr):

KONTANTSTRØMMER FRA OPERASJONELLE AKTIVITETER: Ordinært resultat før skattekostnad 846Ordinære avskrivninger 7 259 Effekt av valutakursendringer – 233Tap/gevinst ved salg av anleggsmidler – 24 Endring i kundefordringer – 5 940 Endring i leverandørgjeld – 1 049Endringer i konsernmellomværender 0 Endring i andre omløpsmidler og andre gjeldsposter 4 800 Netto kontantstrømmer fra operasjonelle aktiviteter 5 659

KONTANTSTRØMMER FRA INVESTERINGSAKTIVITETER: Innbetalinger ved salg av varige driftsmidler 4 972 Utbetalinger ved kjøp av varige driftsmidler – 3 816 Utbetalinger ved kjøp av finansielle anleggsmidler 0 Netto kontantstrøm fra investeringsaktiviteter 1 156

KONTANTSTRØMMER FRA FINANSIERINGSAKTIVITETER: Nedbetaling leasingforpliktelse - 2 646 Innbetaling av egenkapital 22 388 Netto kontantstrøm fra finansieringsaktiviteter 19 742

Netto endring i bankinnskudd, kontanter og lignende26 557 Beholdning av bankinnskudd, kontanter og lignende pr. 1.1. 16 851 Beholdning av bankinnskudd, kontanter o.l pr. 31.12. 43 407

Basert på denne oversikten skal du besvare spørsmål a–c nedenfor.

a) Virksomheten har bedret sin likviditet betydelig i løpet av året. Hva var hovedkilden?

19

b) Hvor mye ble bedriftens likviditet forverret på grunn av investeringsaktivitetene?

c) Under tilført fra operasjonelle aktiviteter står endring i kundefordringer med «–», det vil si at virksomheten er tappet for likvider på grunn av endringen i kundefordringer. Har da kundefordringene økt eller blitt redusert?

20

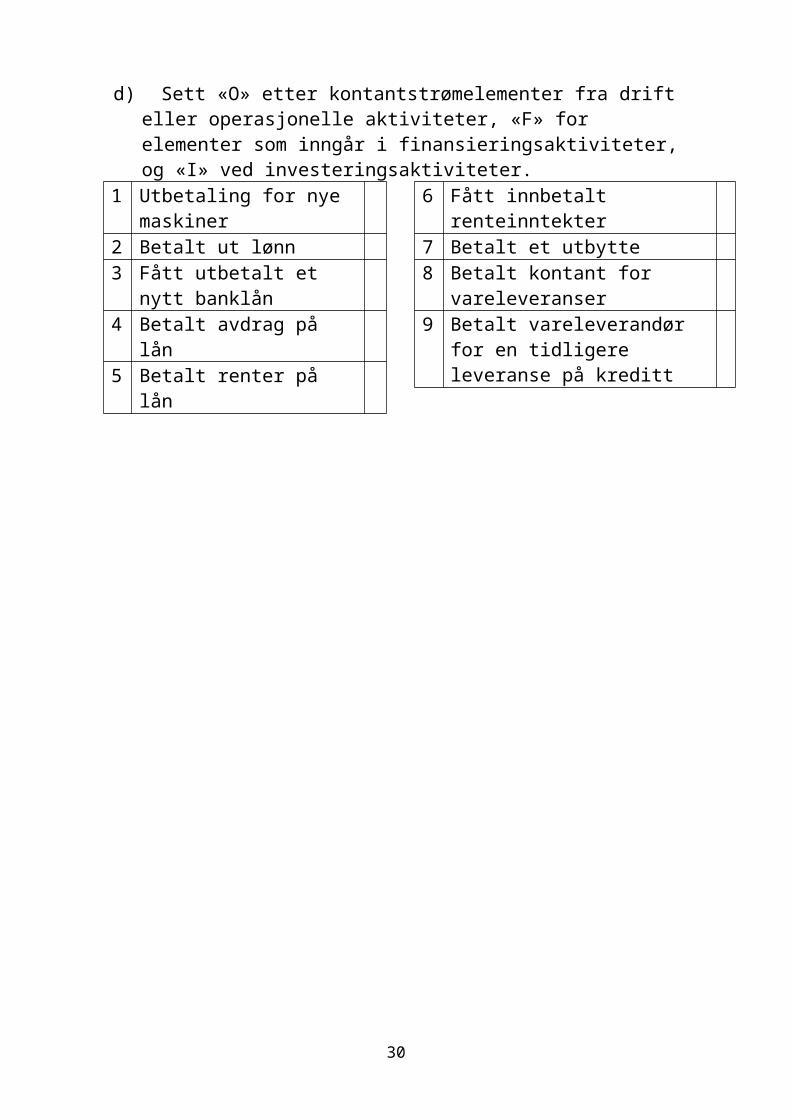

d) Sett «O» etter kontantstrømelementer fra drift eller operasjonelle aktiviteter, «F» for elementer som inngår i finansieringsaktiviteter, og «I» ved investeringsaktiviteter.

1 Utbetaling for nye maskiner2 Betalt ut lønn3 Fått utbetalt et nytt banklån4 Betalt avdrag på lån5 Betalt renter på lån

6 Fått innbetalt renteinntekter7 Betalt et utbytte8 Betalt kontant for vareleveranser9 Betalt vareleverandør for en

tidligere leveranse på kreditt

21

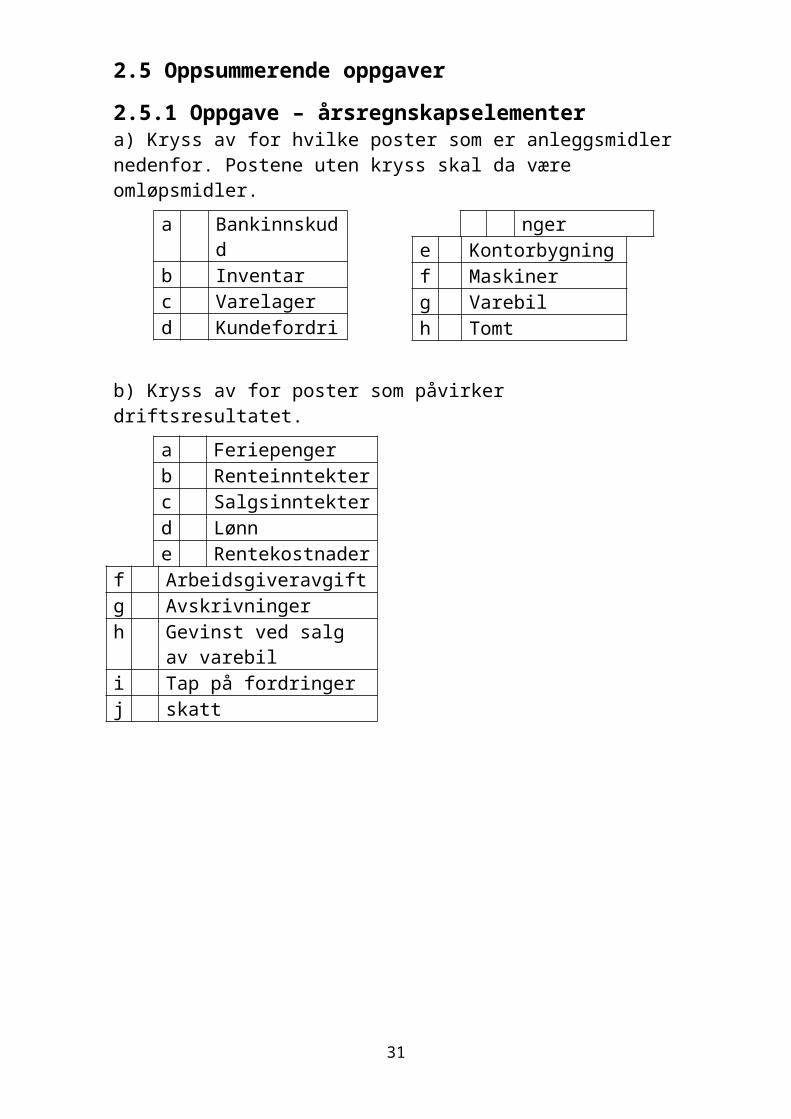

2.5 Oppsummerende oppgaver

2.5.1 Oppgave – årsregnskapselementer a) Kryss av for hvilke poster som er anleggsmidler nedenfor. Postene uten kryss skal da være omløpsmidler.

a Bankinnskuddb Inventarc Varelagerd Kundefordringer

e Kontorbygningf Maskinerg Varebilh Tomt

b) Kryss av for poster som påvirker driftsresultatet.

a Feriepengerb Renteinntekterc Salgsinntekterd Lønne Rentekostnader

f Arbeidsgiveravgiftg Avskrivningerh Gevinst ved salg av varebili Tap på fordringerj skatt

c) Regnskapet forteller noe om virksomhetens likviditet. Hva ligger i uttrykket likviditet?

d) En virksomhet har en egenkapital på kr 1 000 000, kortsiktig gjeld på kr 500 000, langsiktig gjeld på kr 400 000 og anleggsmidler for kr 1 200 000. Hva beløper omløpsmidlene seg til?

e) Vi forutsetter at man har et overskudd på kr 400 000, og at det ikke betales noe utbytte. Vil man da ved starten av året etter finne årsoverskuddet igjen blant eiendeler, egenkapital eller gjeld?

22

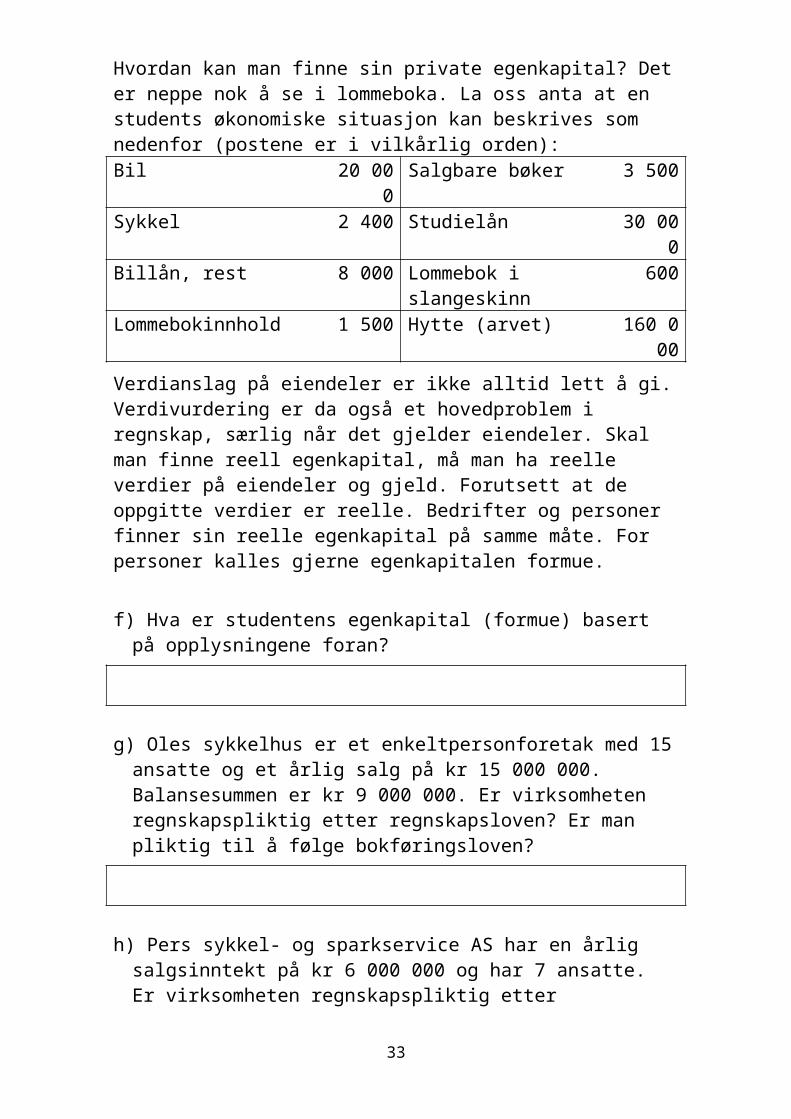

Hvordan kan man finne sin private egenkapital? Det er neppe nok å se i lommeboka. La oss anta at en students økonomiske situasjon kan beskrives som nedenfor (postene er i vilkårlig orden): Bil 20 000 Salgbare bøker 3 500Sykkel 2 400 Studielån 30 000Billån, rest 8 000 Lommebok i slangeskinn 600Lommebokinnhold 1 500 Hytte (arvet) 160 000

Verdianslag på eiendeler er ikke alltid lett å gi. Verdivurdering er da også et hovedproblem i regnskap, særlig når det gjelder eiendeler. Skal man finne reell egenkapital, må man ha reelle verdier på eiendeler og gjeld. Forutsett at de oppgitte verdier er reelle. Bedrifter og personer finner sin reelle egenkapital på samme måte. For personer kalles gjerne egenkapitalen formue.

f) Hva er studentens egenkapital (formue) basert på opplysningene foran?

g) Oles sykkelhus er et enkeltpersonforetak med 15 ansatte og et årlig salg på kr 15 000 000. Balansesummen er kr 9 000 000. Er virksomheten regnskapspliktig etter regnskapsloven? Er man pliktig til å følge bokføringsloven?

h) Pers sykkel- og sparkservice AS har en årlig salgsinntekt på kr 6 000 000 og har 7 ansatte. Er virksomheten regnskapspliktig etter regnskapsloven? Er de pliktige til å følge bokføringsloven?

i) Det er kjøpt inn varer for kr 100 000 i perioden, og varelageret har økt med kr 20 000. Hva er periodens utgift og kostnad når vi bare ser på varene?

23

2.5.2 Egentreningsoppgave – grunnl. regnskapsinnsikt

a) Nevn de to rapportene i årsregnskapet som alle som avlegger regnskap, utarbeider.

b) Nevn to hovedkilder for langsiktig kapital til et foretak. Bruk regnskapsmessige begreper, ikke konkrete kildenavn.

c) La oss anta at du vurderer å starte egen næringsvirksomhet, og at du akter å satse et ikke ubetydelig beløp av egne midler (egenkapital). Hva mener du om utsagnet «Egenkapital er billigere enn lånekapital!»?

d) Nevn de viktigste kostnadselementene som tas med når driftsresultatet beregnes.

e) Hvilke hovedgrupper (AM, OM, EK, LG eller KG) i balansen øker/minker dersom eierne innbetaler egenkapital med kr 100 000 til virksomhetens bankkonto?

f) Er det riktig at resultatoppstillingen viser den økonomiske stillingen, mens balansen viser hvordan det går?

g) Ved årets slutt disponeres overskuddet og fordeles ut på balansen. Det er bare balansepostene som føres videre inn i et nytt år. Alle resultatkontoer nullstilles når et nytt år påbegynnes. En virksomhet har et årsoverskudd på kr

24

550 000. På hvilken måte tas dette overskuddet med inn i det nye året når det ikke betales noe utbytte?

h) En virksomhet har et overskudd før skatter på kr 2 000 000. Store skattemessige avskrivninger gjør at skattbart overskudd bare blir kr 1 000 000, og betalbar skatt blir da kr 280 000 (28 % av kr 1 000 000). Hva blir skattekostnaden når det for øvrig er lik vurdering av kostnader og inntekter i års- og skatteregnskapet?

i) Det kan være stor forskjell på en virksomhets likvidresultat og resultatoppstillingens resultat, men i det lange løp vil det ofte være en viss sammenheng. Hva er viktigst med tanke på å unngå konkurs, tilfredsstillende likviditet eller tilfredsstillende lønnsomhet?

j) Den vanligste måten å styrke en bedrifts egenkapital på er ikke gjennom innbetaling fra eierne, som man kanskje skulle tro. Hva kan det da være?

k) Kassekreditt omfatter begreper som limit, trukket og ubenyttet. Forklar kort forskjellen mellom begrepene. Hva er det som kommer med i balansen som gjeld?

25

2.5.3 Test deg selv – grunnleggende regnskapsinnsikt Kryss av for rimelig riktige påstander nedenfor (eller marker med

grønt i denne filen!) : ❏ 1 Alle aksjeselskaper har full regnskapsplikt. ❏ 2 Kostnadene fremgår av balansen. ❏ 3 Resultatoppstillingen er et øyeblikksbilde, mens

balansen viser hva som har skjedd i perioden. ❏ 4 Bankinnskudd er ikke en eiendel. ❏ 5 Inntektene i perioden fremgår av resultatoppstillingen. ❏ 6 Anleggsmidler kommer etter omløpsmidlene i balansen

oppstilt i henhold til regnskapsloven. ❏ 7 Den langsiktige kapitalanskaffelsen består av

egenkapital og langsiktig gjeld. ❏ 8 En virksomhet har total gjeld på 1 000 og totale

eiendeler på 1 600. Da må egenkapitalen utgjøre 600. ❏ 9 Gjeld som har forfall lenger frem i tid enn 12 måneder,

grupperes gjerne som langsiktig gjeld. ❏ 10 Varelageret grupperes blant anleggsmidlene. ❏ 11 Dersom man har kjøpt en maskin på kreditt, vil ikke

lenger balansens to sider være like store. ❏ 12 Egenkapitalen kan man telle opp på samme måte som

kontantbeholdningen. ❏ 13 Reell egenkapital på et gitt tidspunkt er forskjellen

mellom reell verdi på eiendelene og den reelle verdien på gjelden.

❏ 14 Mange virksomheter har bygninger som er mer verd enn det som er registrert i regnskapet. Det innebærer i så fall at den reelle egenkapitalen er høyere enn det som fremgår av regnskapet.

❏ 15 Omløpsmidler består normalt av eiendeler som enten er likvider (penger) eller forventes å bli det i løpet av en 12-månedersperiode.

❏ 16 En analyse av likviditeten belyser virksomhetens evne til å innfri sine forpliktelser etter hvert som de forfaller.

❏ 17 På balansen grupperes postene i likviditets- eller forfallsorden. Gjeld som forfaller i nær fremtid, grupperes sist, mens langsiktig kapital kommer først. Likvider som bankinnskudd grupperes til slutt, mens bygninger og maskiner grupperes først.

26

❏ 18 Skattekostnaden i resultatregnskapet kan bestå av mer enn betalbar skatt (= vanlig skatt til myndighetene). Den kan også bestå av endring i utsatt skatteforpliktelse.

❏ 19 Når alle bilag er ført, finner man resultatet ved å se på forskjellen mellom summen av kostnadskontoene og summen av inntektskontoene. (Vi ser bort fra at det kan være et tolkningsproblem av fortegnet, noe som vi senere skal komme tilbake til.)

❏ 20 Når alle bilag er ført, men før overskuddet disponeres, kan man også finne resultatet ved å se på differansen mellom eiendeler og sum egenkapital/gjeld.

❏ 21 Kioskeriet, som eies og drives av Peder Aas (enkeltpersonforetak), har en årlig omsetning på kr 3 750 000 inklusive mva. Eiendelene er totalt kr 450 000, og i virksomheten utføres det to årsverk. I dette tilfellet er man regnskapspliktig etter regnskapsloven.

❏ 22 Vi bygger videre på opplysningene over. Ut fra de opplysningene er Kioskeriet ikke regnskapspliktig. Derimot er man bokføringspliktig på grunn av at man driver avgiftspliktig omsetning.

❏ 23 Om Peder Aas omdanner virksomheten til et aksjeselskap og driver virksomheten i omtrent samme beskjedne omfang som før, vil han både bli underlagt regnskapsloven og bokføringsloven.

❏ 24 Viktige elementer i regnskapsarbeidet er verdimåling, registrering og presentasjon.

❏ 25 Den økonomiske stillingen beskrives gjerne gjennom en oversikt over eiendelene som disponeres/eies, gjelden man har pådratt seg, og egenkapitalen. Denne oversikten betegnes balansen.

❏ 26 Når man skal beskrive hvordan virksomheten går, ser man på inntekter og kostnader, det vil si setter opp en resultatoppstilling.

❏ 27 I årsregnskapet og skatteregnskapet er man undergitt lover og regler. I driftsregnskapet gjør man langt på vei hva man har lyst til, og det som man selv finner fornuftig.

❏ 28 Skatteregnskapet sammenfaller i alt vesentlig med årsregnskapet, men på enkelte punkter avviker kostnads- og inntektsvurderingen. Vi kan si at skatteregnskapet er årsregnskapet justert for noen forholdsvis få avvikende verdimålinger. Ofte gjøres

27

justeringene for å få ned det skattemessige resultatet, eller man må justere for poster man har i regnskapet, men som ikke er skattemessig gangbare.

❏ 29 Likviditetsanalyse dreier seg om analyse av virksomhetens betalingsevne.

❏ 30 Eiendeler er lik egenkapital fratrukket gjeld. ❏ 31 Kassekredittens limit er lik hva som til enhver tid er

brukt av kassekreditten.

28

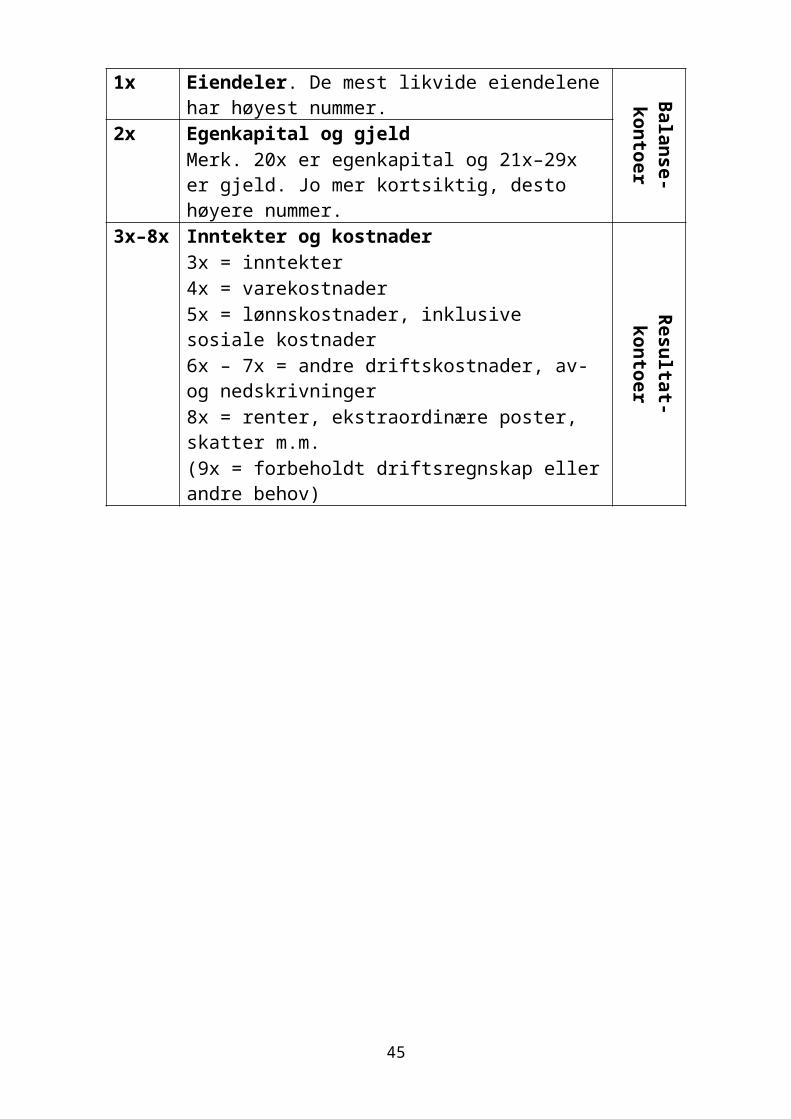

3 Konto, kontonummer og kontoplan

Sentrale elementer og begreper i regnskapsproduksjonen er ■ konto/kontonummer ■ kontoplan

I kapittel 5 vil vi se på ytterligere noen sentrale elementer: ■ debet/kredit ■ saldo, saldering og saldobalanse ■ regnskapsavslutning – og i tillegg se litt grundigere på det dobbelte bokholderis prinsipp.

29

Kontonummer og kontoplan En svært enkel kontoplan kan se slik ut:1460 Varebeholdning 2600 Skattetrekk1500 Kundefordringer 3000 Slagsinntekter1900 Kontanter 4300 Vareforbruk1920 Bankinnskudd 5000 Lønnskostnader2000 Egenkapital 5400 Arbeidsgiveravgift2400 Leverandørgjeld 7790 Andre driftskostnader

Norsk Standard (NS) 4102: Grunnkontoramme og regnskapsoppstilling.

Forståelse av kontonummereringen i henhold til NS 4102 gir mye «gratis» i regnskapsarbeidet. Det gjelder blant annet

ved konteringen, det å finne og angi riktige kontoer for transaksjonene ved selve den tekniske regnskapsregistreringen ved regnskapsavslutningen når kontoene skal grupperes ut på de ulike

rapportene

Hovedgrupperingen etter NS 4102 er basert på regnskapsloven, og bygger på følgende nummersystem (x står for et tall mellom 0 og 9): 1x Eiendeler. De mest likvide eiendelene har høyest

nummer.

Balanse- kontoer

2x Egenkapital og gjeldMerk. 20x er egenkapital og 21x–29x er gjeld. Jo mer kortsiktig, desto høyere nummer.

3x–8x Inntekter og kostnader

Resultat-kontoer

3x = inntekter4x = varekostnader5x = lønnskostnader, inklusive sosiale kostnader6x – 7x = andre driftskostnader, av- og nedskrivninger8x = renter, ekstraordinære poster, skatter m.m.(9x = forbeholdt driftsregnskap eller andre behov)

30

31

3.2.1 Egentreningsoppgave – kontonummer Nedenfor følger noen eksempler på ulike kontoer. Tekstene på kontoene er bevisst gjort litt uklare, men det vil bare gjelde for de ukyndige. Om du gjør deg noen refleksjoner rundt selve kontonummeret i kombinasjon med kontoteksten, vil de bli krystallklare og entydige. Svar på spørsmålene litt mer utdypende enn bare ja eller nei. Svarene gis ut fra den konkrete kontoen, ikke ut fra hva motposten eventuelt kan ha medført. a) Vil saldo på konto 2770 Arbeidsgiveravgift påvirke resultatoppstillingen?

b) Vil saldo på konto 5400 Arbeidsgiveravgift påvirke resultatoppstillingen?

c) Vil saldo på konto 4190 Varer i arbeid påvirke balansen?

d) Vil saldo på konto 1420 Varer i arbeid påvirke resultatoppstillingen?

e) Vil saldo på konto 4190 Varer i arbeid påvirke resultatoppstillingen?

f) Vil saldo på konto 1730 Reiseforskudd påvirke resultatoppstillingen?

g) I hvilken kontoklasse finner man egenkapitalen?

32

h) I hvilken kontogruppe finner man egenkapitalen?

33

3.2.2 Oppgave – kontonummerbetydning a) Sett kryss foran de kontoer som vil påvirke resultatet når

regnskapet avsluttes (I denne filen bruk farge eller ”bold”): 14 Varelager

30 Salgsinntekter

12 Maskiner

40 Varekostnader

50 lønnskostnader

22 Pantelån

83 Endring utsatt skatt

69 Telefonkostnader

24 Leverandørgjeld

29 Feriepenger

63 Husleie

15 Kundefordringer

b) I hvilken rapport havner saldoene på 1x-kontoene og 2x-kontoene når regnskapet avsluttes, og hvor havner kontoene vi har krysset av på?

34

3.2.3 Oppgave – kontonummerbetydning a) Nedenfor er det gjengitt en del kontoer, basert på

systematikken i NS 4102. Teksten kan i noen tilfeller synes uklar, men i kombinasjon med kontonummeret bør innholdet være greit. Sett på en bokstav i svarfirkantene utenfor hver konto i henhold til kontoens art: E = eiendelskonto EK = egenkapitalkonto G = gjeldskonto R = resultatkonto

6300 Husleie2020 Overkursfond2800 Utbytte8300 Skatter2500 Skatter3000 Salgsinntekter4000 Materialer1400 Materialer8160 Valutatap2600 Skattetrekk1950 Skattetrekk2980 Garantikostnader3510 Uopptjent serviceinntekt2940 Ferielønn5180 Ferielønn4290 Beh.endring ferdigvarer

b) Hvilken av eiendelskontoene foran synes å være mest likvid?

c) Hvilken av gjeldskontoene i tabellen foran er mest kortsiktig?

d) En av kontoene i høyre del av tabellen foran gjelder en bankkonto med skattetrekksmidler. Hvilken konto er det?

35

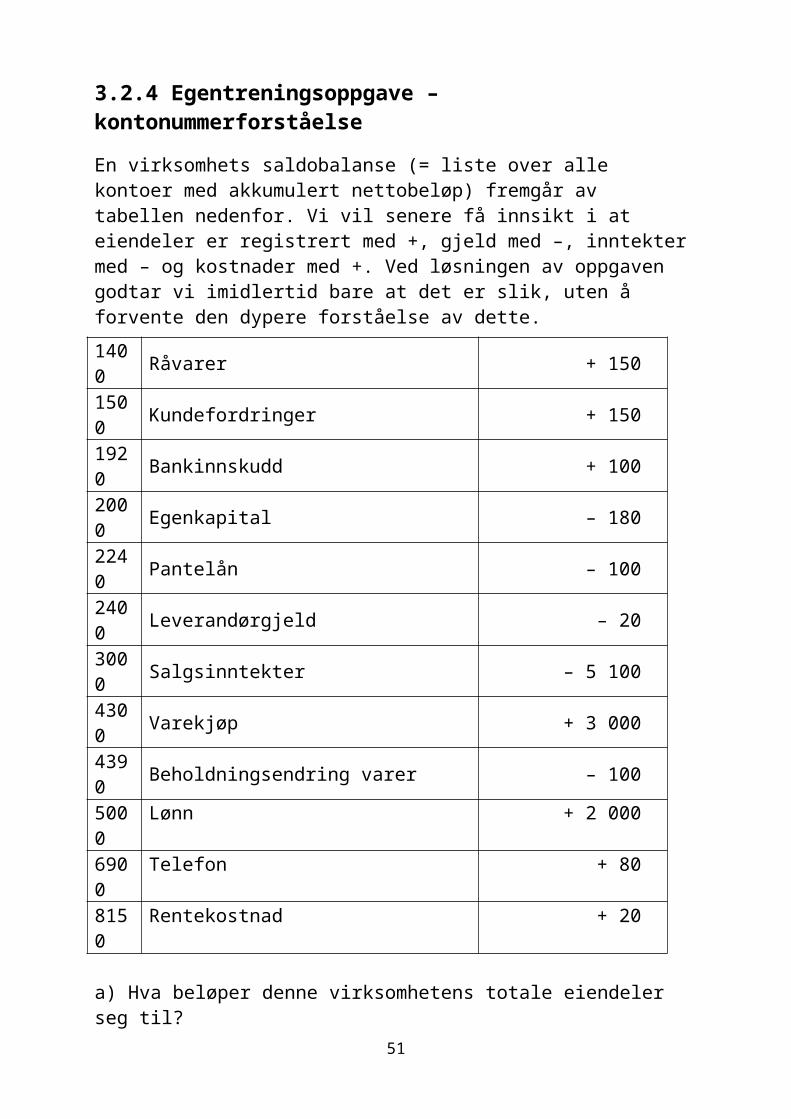

3.2.4 Egentreningsoppgave – kontonummerforståelse

En virksomhets saldobalanse (= liste over alle kontoer med akkumulert nettobeløp) fremgår av tabellen nedenfor. Vi vil senere få innsikt i at eiendeler er registrert med +, gjeld med –, inntekter med – og kostnader med +. Ved løsningen av oppgaven godtar vi imidlertid bare at det er slik, uten å forvente den dypere forståelse av dette.1400 Råvarer + 150 1500 Kundefordringer + 150 1920 Bankinnskudd + 100 2000 Egenkapital – 180 2240 Pantelån – 100 2400 Leverandørgjeld – 20 3000 Salgsinntekter – 5 100 4300 Varekjøp + 3 000 4390 Beholdningsendring varer – 100 5000 Lønn + 2 0006900 Telefon + 808150 Rentekostnad + 20

a) Hva beløper denne virksomhetens totale eiendeler seg til?

b) Hvor stor er virksomhetens gjeld?

c) Selv om det er tidlig i kurset og forståelsen av saldobalansen kanskje ikke er fullt utviklet, bes du gjøre et forsøk på å finne om det er over- eller underskudd i regnskapet foran, og hvor stort det er.

d) Hvor mye vil den bokførte egenkapitalen øke ved regnskapsavslutningen dersom det ikke betales utbytte? Se bort fra skatt.

36

4 Transaksjoners effekt på balanseligningen

Forståelse av effekten av regnskapstransaksjoner på resultat og balanse i et logisk perspektiv ved hjelp av

balanseligningen og det dobbelte bokholderis prinsipp.

Det dobbelte bokholderis prinsipp innebærer at en transaksjon medfører bevegelser to steder (i noen

tilfeller flere, dersom beløpet fordeles på flere kontoer); en transaksjon skal alltid påvirke balansen like mye på

begge sider, eller om bevegelsene er på samme side, så skjer de med samme beløp, men i motsatt retning. I denne forbindelse oppfatter vi resultatkontoene som underkontoer til egenkapitalen.

Vi har tidligere sett på balansen og at den består av eiendeler egenkapital og gjeld

Eiendeler = egenkapital + gjeld

Anleggsmidler + omløpsmidler = egenkapital + langsiktig gjeld + kortsiktig gjeld

Når vi fremover skal se på effekten av ulike regnskapstransaksjoner, vil vi bruke balanseligningen:

EIENDELER=

EGENKAPITAL+

GJELD

AM + OM EK 1/1 + innbet. + Resultat i

perioden LG + KG

37

Når du starter en ny virksomhet, oppstår det straks noen regnskapstransak- sjoner. Vi legger til grunn at du skyter inn kr 100 000, midler som går inn på virksomhetens bankkonto. Hva medfører dette i balanseligningen? Det presiseres at vi her bruker logiske fortegn, «+» betyr økning og «–» betyr reduksjon.

EIENDELER

=

EGENKAPITAL

+

GJELD

AM

+

OM EK 1/1 + innbet.

+

Resultat i perioden LG

+

KG

Bank +

100 000+

100 000

La oss nå anta at du tar kr 5 000 ut av banken for å ha som kontanter (kassebeholdning) til å dekke noen mindre utgifter. Hvilke bevegelser får vi da i balanseligningen (balansen)?

EIENDELER

=

EGENKAPITAL

+

GJELD

AM+

OM EK 1/1 + innbet.

+

Resultat i perioden LG

+KG

Bank –5 000Kasse+5 000

Etter den siste transaksjonen vil vi ha 95 000 i banken og 5 000 i kassa, det vil si totale eiendeler på 100 000, og fortsatt en egenkapital på 100 000.

La oss se på ytterligere noen transaksjoner, og effekten av disse på balanseligningen.

1 Virksomheten kjøper en varebil til kr 90 000. Hvilke bevegelser gir det i balanseligningen? Betalingen skjedde kontant fra bankkontoen.

EIENDELER

=

EGENKAPITAL

+

GJELD

AM+

OM EK 1/1 + innbet.

+

Resultat i perioden LG

+KG

Biler+ 90 000

Bank – 90 000

38

2 Det er solgt varer kontant for kr 8 000. Denne transaksjonen må vi se i sammenheng med den neste for å få et samlet bilde av handelen. Effekten av salget isolert sett blir slik:

EIENDELER

=

EGENKAPITAL

+

GJELD

AM+

OM EK 1/1 + innbet.

+

Resultat i perioden LG

+KG

Kasse+8 000

+8 000

3 Vareforbruket knyttet til salget registrert i foregående moment, var kr 5 000. Det gir følgende bevegelser:

EIENDELER

=

EGENKAPITAL

+

GJELD

AM+

OM EK 1/1 + innbet.

+

Resultat i perioden LG

+KG

Varelager–5 000

–5 000

Resultat- og balanseeffekten av varesalget blir kanskje tydeligere om vi fører både inntektene og kostnadene samlet inn i endringsbalansen:

EIENDELER

=

EGENKAPITAL

+

GJELD

AM+

OM EK 1/1 + innbet.

+

Resultat i perioden LG

+KG

Kasse+8 000

+8 000

Varelager–5 000

–5 000

Vi ser at omløpsmidlene øker med kr 3 000, og overskuddet blir kr 3 000, som kommer som økning i egenkapitalen.

Varebilen vi kjøpte i transaksjon 1, hadde ingen resultateffekt ved selve kjøpet av bilen. Resultateffekten kommer senere i form av avskrivninger på grunn av bruken av bilen. La oss allerede nå, selv om det er tidlig i kurset, forsøke å forstå hva avskrivningene på varebilen med kr 9 000 det første året betyr regnskapsmessig:

EIENDELER

=

EGENKAPITAL

+

GJELD

AM+

OM EK 1/1 + innbet.

+

Resultat i perioden LG

+KG

Biler–9 000 –9 000

39

40

4.1.1 Oppgave – effekten av ulike regnskapstransaksjoner

Oppgaven består i å finne hvilken effekt transaksjonene oppgitt nedenfor har på balanseligningen. Ut- og innbetalingene skjer fra/til bankkontoen, også de betalingene som er betegnet kontant. Det skal brukes «+» og «–» med logisk betydning, økning og reduksjon, mens vi senere vil benytte dette som symboler for debet og kredit. 1 Kjøpt varer til lager kontant for kr 7 000. Betales fra

kassekreditt (2x-konto). EIENDELER

=

EGENKAPITAL

+

GJELD

AM+

OM EK 1/1 + innbet. +

Resultat i perioden LG

+KG

2 Kjøpt varer til lager på kreditt for kr 20 000.

EIENDELER

=

EGENKAPITAL

+

GJELD

AM+

OM EK 1/1 + innbet. +

Resultat i perioden LG

+KG

3 Solgt varer kontant for kr 4 000. Samtidig registrerer vi vareforbruket på kr 3 000. Varene er tatt fra lager.

EIENDELER

=

EGENKAPITAL

+

GJELD

AM+

OM EK 1/1 + innbet. +

Resultat i perioden LG

+KG

4 Solgt varer på kreditt for kr 9 000. Vareforbruket for dette salget beløp seg til kr 6 000.

EIENDELER

=

EGENKAPITAL

+

GJELD

AM+

OM EK 1/1 + innbet. +

Resultat i perioden LG

+KG

5 Kjøpt nytt inventar for kr 20 000 kontant fra bankkonto.

EIENDELER

=

EGENKAPITAL

+

GJELD

AM+

OM EK 1/1 + innbet. +

Resultat i perioden LG

+KG

41

42

6 Avskrevet kr 5 000 på maskiner.

EIENDELER

=

EGENKAPITAL

+

GJELD

AM+

OM EK 1/1 + innbet. +

Resultat i perioden LG

+KG

43

4.1.2 Egentreningsoppgave – effekten av ulike regnskapstransaksjoner

Vis effekten av de ulike transaksjonstypene på balanseligningen. Ut- og innbetalingene skjer fra/til bankkontoen.

1 Fra eierne er det innkalt ny egenkapital med kr 50 000. Det er penger som innbetales.

EIENDELER

=

EGENKAPITAL

+

GJELD

AM+

OM EK 1/1 + innbet. +

Resultat i perioden LG

+KG

2 Tatt opp et langsiktig lån på kr 500 000.

EIENDELER

=

EGENKAPITAL

+

GJELD

AM+

OM EK 1/1 + innbet. +

Resultat i perioden LG

+KG

3 Betalt renter på lån med kr 15 000. Beløpet tilsvarer periodens rentekostnad.

EIENDELER

=

EGENKAPITAL

+

GJELD

AM+

OM EK 1/1 + innbet. +

Resultat i perioden LG

+KG

4 Betalt avdrag på lån med kr 46 000.

EIENDELER

=

EGENKAPITAL

+

GJELD

AM+

OM EK 1/1 + innbet. +

Resultat i perioden LG

+KG

5 Avskrevet på inventar kr 9 000.

EIENDELER

=

EGENKAPITAL

+

GJELD

AM+

OM EK 1/1 + innbet. +

Resultat i perioden LG

+KG

6 Betalt gjeld til leverandør med kr 12 000.

EIENDELER

=

EGENKAPITAL

+

GJELD

AM+

OM EK 1/1 + innbet. +

Resultat i perioden LG

+KG

44

5 Debet og kredit 5.1 Debet og kredit – regnskapsregistreringens trylleformler

Trekontoteorien gir følgende anvisning på konteringen: 1 Økning av eiendeler skjer ved debitering av en

eiendelskonto. Reduksjon av eiendeler skjer ved kreditering. 2 Økning av gjeld skjer ved kreditering av en gjeldskonto.

Reduksjon av gjelden skjer følgelig gjennom en debitering. 3 Økning av egenkapitalen skjer ved kreditering av en

egenkapitalkonto. Reduksjon av egenkapital skjer ved debitering av en egenkapitalkonto. Resultatposter med ugunstig resultateffekt, for eksempel kostnader av ulike slag, representerer i seg selv og isolert sett en reduksjon av egenkapitalen, og skal derfor debiteres en resultatkonto, egentlig en underkonto av egenkapitalen. Poster som har gunstig resultateffekt, for eksempel salgsinntekter, representerer en økning av egenkapitalen, og skal derfor krediteres en resultatkonto.

Trekontoteorien kan oppsummeres slik: 1x-kontoer Eiendeler

Debiteres ved økning Krediteres ved reduksjon

20-kontoer Egenkapital Krediteres ved økning Debiteres ved reduksjon

3x–8x-kontoer Resultatkontoer Positiv resultateffekt til kredit Negativ resultateffekt til debet

21–29-kontoer Gjeld Krediteres ved økning Debiteres ved reduksjon

Debetposteringer skjer med +, det vil si at «+» betyr debet. 45

Kreditposteringer skjer med –, det vil si at «–» betyr kredit.

5.2.1 Oppgave – saldo på konto

En T-konto viser følgende tall:

En fortegnskonto viser disse tallene:

Debet Kredit + 200200 – 100

100 – 5050 + 75

75 – 120120 + 45

45 – 3030

1 Salder T-kontoen foran og summer fortegnskontoen.

2 Avgjør om T-kontoen foran har en debet- eller kreditsaldo.

3 Hva er saldoen på fortegnskontoen foran, og er det en debet- eller kreditsaldo?

Som vi ser, er det de samme posteringene som vi hadde i spørsmål 1)! Men hvor var det enklest å finne saldo, og også gi den riktig betegnelse, om det var en debet- eller kreditsaldo?

4 En saldobalanse viser blant annet følgende saldoer:Konto 2400 Leverandørgjeld – 320 000Konto 2380 Kassekreditt + 127 000

a) Viser kontoene debet- eller kreditsaldoer?

b) Tolk saldoen på konto 2380. Skylder vi penger?

46

Litt om regnskapsavslutningen

Når alle regnskapsmessige transaksjoner i perioden er registrert, er tiden inne for avslutning av regnskapet.

Siste moment i regnskapsavslutningen er: o disponeringen av overskuddet. Ved disponeringen overfører

vi overskuddet til egenkapitalen i balansen, i den grad det overstiger utbyttet.

En saldobalanse før disponering av årets overskudd vises nedenfor. Her er fortegnene bokføringstekniske, dvs. + står for debetsaldo og – står for kreditsaldo. Vi må ikke forveksle det med noe positivt eller negativt. Det forstår vi når vi ser at inntektene fremkommer med – og kostnadene med +. Men det fine er at de kan brukes til summering.

1460 Varer + 1 2001500 Kundefordringer + 1 5001920 Bank + 1 000Sum 1x-kontoer + 3 7002000 Aksjekapital – 5002050 Annen egenkapital – 4502240 Pantelån – 1 6002400 Leverandørgjeld – 400Sum 2x-kontoer – 2 9503000 Salgsinntekter – 10 0004300 Varekostnad + 7 6005000 Lønnskostnader + 1 4006900 Telefon + 508150 Rentekostnad + 200Sum 3x–8x-kontoer – 750Sum 1x–8x-kontoer 0

Regnskapsmessig resultat finnes ved å summere resultatkontoene (3x – 8x).

Om resultatkontoene gir et netto «negativt» beløp, har vi overskudd (da er kreditposteringene større enn debetposteringene på resultatkontoene).

47

Om resultatkontoene gir et netto «positivt» beløp, har vi underskudd.

F.o.m. kapittel 5 er ikke Egentreningsoppgavene tatt med i denne filen, men kun oppgaver og Test deg selv.

(Unntak Egentreningsoppgave 7.7.1)

48

5.2.3 Test deg selv – kontoer, kontering, resultat- og balanse Kryss av for de påstandene som er rimelig riktige nedenfor: ❏ 1 Konto 5000 Lønn debiteres for lønnskostnader. ❏ 2 Konto 8050 Renteinntekt debiteres for renteinntekt. ❏ 3 Bevegelse på konto 2000 Aksjekapital påvirker årets

overskudd direkte. ❏ 4 Når en kontoplan skal utarbeides, må man følge det som er

vedtatt som Norsk Standard. ❏ 5 Transaksjoner hvor beløp er lagret med + i en dataløsning,

er debetposteringer. ❏ 6 Inntekter registreres på resultatkontoer med – (kredit). ❏ 7 Kortsiktig gjeld viser hvilke krav vi står overfor innen

forholdsvis kort tid (innen 12 måneder), og omløpsmidlene viser hva vi har å stå imot kravene med på kort sikt. Det er derfor viktig at omløpsmidlene er større enn kortsiktig gjeld.

❏ 8 Etter gjeldende regnskapslov grupperes egenkapitalen foran gjeld, mens det tidligere var motsatt.

❏ 9 De mest likvide eiendelene kommer langt ned (sist) blant eiendelene i balansen.

❏ 10 Etter NS 4102 er bankgebyrer en driftskostnad og ikke en finanskostnad.

❏ 11 Kontoer for ulike reisekostnader (diett, bilgodtgjørelse m.m.) ligger i kontoklasse 7.

❏ 12 Avskrivninger er en finanskostnad og ikke en driftskostnad.

❏ 13 Kontoer for kontanter og bank (likvider) har 19 som de to første sifrene.

❏ 14 Jo mer langsiktig en eiendel er av natur, desto lavere nummer har kontoen, men første siffer i kontonummeret vil alltid være 1.

❏ 15 Jo mer langsiktig en gjeldspost er, desto høyere kontonummer er den registrert på, men kontonummeret begynner alltid med 2 som første siffer.

❏ 16 Produksjonsbygning er et anleggsmiddel og har følgelig et forholdsvis høyt kontonummer.

❏ 17 NS 4102 åpner for at alle merverdiavgiftskontoene kan legges i kontoklasse 1. Når de fleste likevel velger å legge dem i kontoklasse 2, skyldes det at det vanligste er å bli netto skyldig merverdiavgift.

49

❏ 18 Et langsiktig lån i valuta registreres på konto 2270. Det er da en riktig påstand at kontoen ligger i kontoklasse 2 og kontogruppe 22.

50

5.3.1 Oppgave – debitering og kreditering Angi kontoen (kontonummeret) som skal debiteres/krediteres for de ulike postene ut fra de prinsippene som er gjennomgått foran om debet/kredit og det dobbelte bokholderis prinsipp. Dette kalles å kontere bilag.

Post Tekst Beløp Kontering

1 Kjøpt råvarer, betalt med giro 4 000Debet

(Aktuelle kontoer: 1400 Varelager og 1920 Bank) Kredit2 Kjøpt inn en maskin på kreditt

24 000Debet

(Aktuelle kontoer: 1200 Maskiner og 2400 Leverandørgjeld) Kredit

3 Betalt hotellregning kontant3 600

Debet(Aktuelle kontoer: 1900 Kontanter og 7140 Reisekostnader) Kredit

4 Opptatt pantelån; beløpet godskrevet bankkontoen360 000

Debet(Aktuelle kontoer: 1920 Bank og 2240 Pantelån) Kredit

5 Solgt varer på kreditt45 000

Debet(Aktuelle kontoer: 1500 Kundefordr. og 3000 Salgsinntekt) Kredit

6 Betalt lønn med giro23 000

Debet(Aktuelle kontoer: 1920 Bank og 5000 Lønn) Kredit

7 Avskrivning maskiner (slitasje/ verdiforringelse)15 000

Debet(Aktuelle kontoer: 1200 Maskiner og 6010 Avskrivninger) Kredit

8 Betalt avdrag på pantelån fra bankkontoen12 000

Debet(Aktuelle kontoer: 1920 Bank og 2240 Pantelån) Kredit

9 Betalt leverandørgjeld fra kassekreditten6 000

Debet(Aktuelle kontoer: 2380 Kassekreditt og 2400 Leverandører) Kredit

10 Eierne har innbetalt egenkapital500 000

Debet(Aktuelle kontoer: 1920 Bank og 2000 Aksjekapital) Kredit

11 Kunde har betalt et tidligere registrert salg på kreditt 26 000

Debet

(Aktuelle kontoer: 1500 Kundefordr. og 2380 Kassekreditt) Kredit

51

5.4.1 Test deg selv – kontoforståelse, saldering mv. Før du går videre, vil vi i denne oppgaven gjøre en liten sjekk av om kunnskap som nå burde sitte, er på plass. Kryss av for riktige påstander. ❏ 1 Det dobbelte bokholderis prinsipp betyr at man har et eget

skyggeregnskap gjemt i skuffen i tillegg til det offisielle regnskapet.

❏ 2 Betaling av avdrag på lån med kr 50 000 forverrer resultatet med kr 50 000, om man ser bort fra de sparte rentekostnadene.

❏ 3 Når en T-konto skal salderes, er summen av debetposteringer kr 1 200 000. Summen av kreditposteringene er kr 1 100 000. Da må man i klassisk, manuelt regnskap sette inn kr 100 000 på kreditsiden for at begge sider skal bli like store. Det betyr at kontoen har en kreditsaldo.

❏ 4 Når man summerer alle bevegelsene på en fortegnskonto med samme poster som i spørsmålet foran, får man + 100 000 som saldo. Det betyr at kontoen har en debetsaldo!

❏ 5 En saldobalanse viser normalt alle kontoer med saldo, mens en utskrift av kontoplanen viser alle kontoene som det opereres med.

❏ 6 Konto 2040 Fond for vurderingsforskjeller er en gjeldskonto. ❏ 7 Om kundefordringene øker i perioden, betyr det at

innbetalingene blir lavere enn salget i perioden. ❏ 8 Ved å utnytte leverandørkredittene maksimalt bedres

likviditeten i forhold til om man betaler sine leverandører raskt.

52

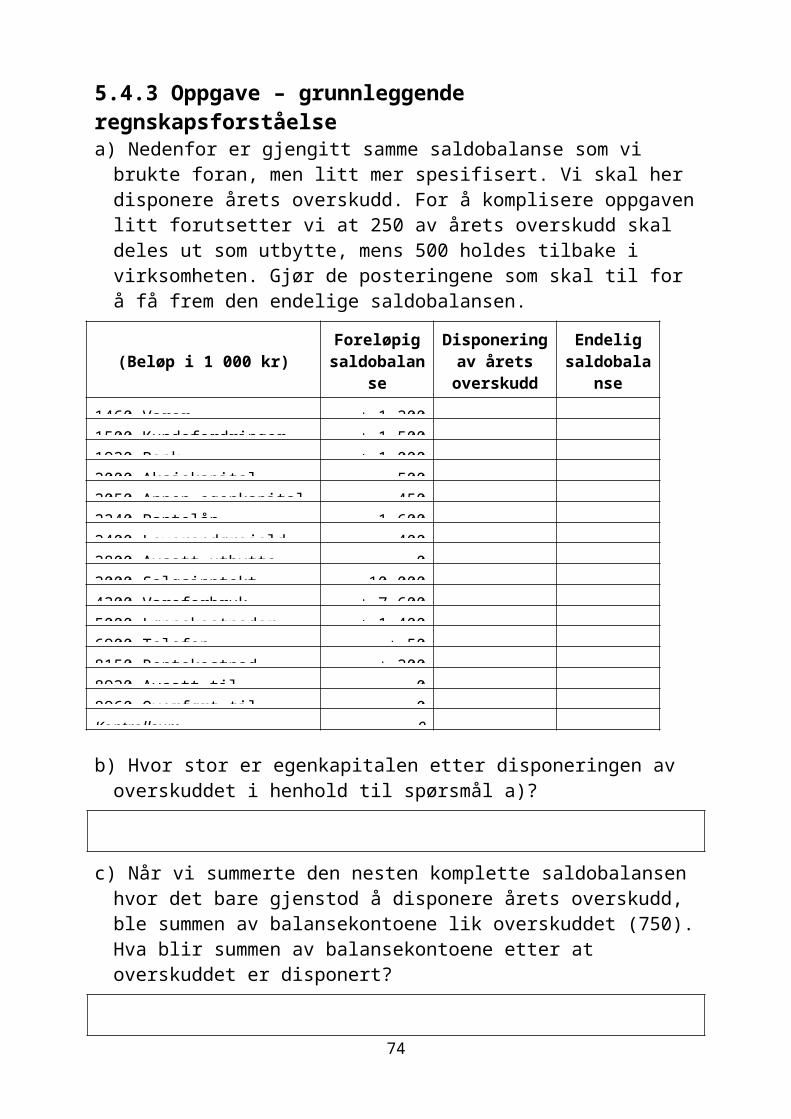

5.4.3 Oppgave – grunnleggende regnskapsforståelse a) Nedenfor er gjengitt samme saldobalanse som vi brukte

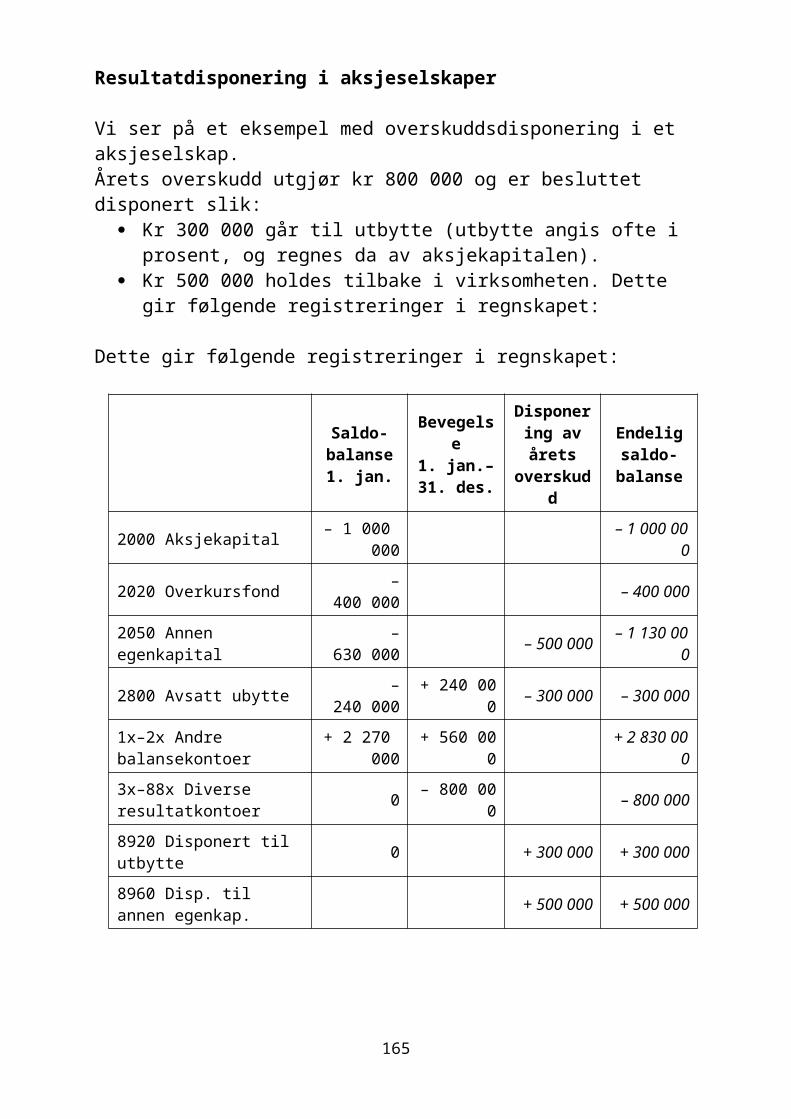

foran, men litt mer spesifisert. Vi skal her disponere årets overskudd. For å komplisere oppgaven litt forutsetter vi at 250 av årets overskudd skal deles ut som utbytte, mens 500 holdes tilbake i virksomheten. Gjør de posteringene som skal til for å få frem den endelige saldobalansen.

(Beløp i 1 000 kr) Foreløpig saldobalanse

Disponering av årets overskudd

Endelig saldobalanse

1460 Varer + 1 2001500 Kundefordringer + 1 5001920 Bank + 1 0002000 Aksjekapital – 5002050 Annen egenkapital – 4502240 Pantelån – 1 6002400 Leverandørgjeld – 4002800 Avsatt utbytte 03000 Salgsinntekt – 10 0004300 Vareforbruk + 7 6005000 Lønnskostnader + 1 4006900 Telefon + 508150 Rentekostnad + 2008920 Avsatt til utbytte 08960 Overført til egenkapital 0Kontrollsum 0

b) Hvor stor er egenkapitalen etter disponeringen av overskuddet i henhold til spørsmål a)?

c) Når vi summerte den nesten komplette saldobalansen hvor det bare gjenstod å disponere årets overskudd, ble summen av balansekontoene lik overskuddet (750). Hva blir summen av balansekontoene etter at overskuddet er disponert?

d) Avsetning til utbytte er en disponering av årets overskudd, det vil egentlig si eiernes penger. Er balansekontoen Avsatt utbytte gjeld eller egenkapital?

53

5.4.4 Test deg selv – diverse Spørsmålene oppsummerer en del av lærestoffet hittil. Bra uttelling her representerer en lisens til å gå videre … Kryss av for rimelig riktige påstander nedenfor. ❏ 1 Avskrivninger gir en negativ kontantstrømeffekt. ❏ 2 Konto 1020 er åpenbart mer likvid enn konto 1920. Som

vanlig baserer vi oss på grunnprinsippene i NS 4102. Svar uten å slå opp noe sted!

❏ 3 Økning av gjeld registreres med + (til debet). ❏ 4 Når man posterer – 100 000 på en salgsinntektskonto, øker

salgsinntekten. ❏ 5 Når man posterer – 100 000 på en kostnadskonto, forverres

resultatet. Motposten er på leverandørgjeld. ❏ 6 En økning av egenkapitalen posteres med – (til kredit). ❏ 7 Om man tenker logisk på balanseeffekt og effekt på

resultat og kontantstrøm, så er det åpenbart at avdrag betalt fra kassekreditten ikke har resultateffekt, men har negativ kontantstrømeffekt. På balansen endres verken omløpsmidler, total gjeld eller egenkapital.

❏ 8 Når resultat- og balanseoppstilling settes opp, skjer det ved å gruppere ut alle kontoene i saldobalansen. Konto 1420 Varer i arbeid med debetsaldo på kr 500 000 vil påvirke resultatet i negativ retning.

❏ 9 Vi bygger videre på opplysningene i foregående spørsmål. Kontoen vil påvirke resultatet i positiv retning, alt annet likt.

❏ 10 Saldo på konto 1420 vil ikke påvirke resultatet når kontoen overføres fra saldobalansen til resultat-/balanseoppstilling.

❏ 11 I en saldobalanse står debetsaldoer med +. ❏ 12 Summen av alle saldoer i saldobalansen blir «0». ❏ 13 Summen av alle eiendeler spesifisert i balansen blir alltid

«0». ❏ 14 En konto samler normalt opp regnskapsinformasjon som

er ensartet. Husleieinntekt er på en egen konto, ikke sammen med varesalgsinntekter. Det er en fordel å ikke la store deler av kostnadene registreres på konto for diverse kostnader, men ha egne kostnadskontoer som forteller mer om hva kostnadene faktisk skyldes.

❏ 15 Alle momspliktige virksomheter, selv om de er små, har bokføringsplikt.

54

❏ 16 Når nytt regnskapsår startes opp, nullstilles alle resultatkontoer. Balansekontoene føres videre i det nye året med foregående års utgående saldoer som inngående saldoer (IB).

❏ 17 Om verdien av bygningene er kr 1 000 000 høyere enn angitt i balansen, er reell egenkapital kr 1 000 000 høyere enn regnskapet viser. Vi ser da bort fra skatt.

6 Merverdiavgift Den avgiftspliktige må annenhver måned sende inn omsetningsoppgave som viser omsetningens fordeling på ulike satser og hvor mye som eventuelt faller utenfor, vise beregningen av utgående avgift, og vise fradragene for inngående avgift (en linje for hver av satsene 25 %, 14 % og 8 %). Innrapporteringen må normalt skje senest en måned og ti dager etter avgiftsperiodens utløp, og samtidig må man innbetale eventuell netto skyldig mva. Oppgaven leveres på nettjenesten Altinn. Fristene for innrapportering og eventuell betaling av skyldig avgift er

januar–februar: 10.4. mars–april: 10.6. mai–juni: 31.8. (merk forlenget frist for å lette

ferieavviklingen) juli–august: 10.10. september–oktober: 10.12. november–desember: 10.2.

Har man avgift til gode, gjelder det å få levert avgiftsoppgaven så fort som mulig. Jo raskere får man da utbetalt sitt tilgodehavende.

55

6.7 Oppsummerende oppgaver

6.7.1 Oppgave – merverdiavgift Ved løsning av denne oppgaven regnes det med 25 % merverdiavgift.

a) Hvor mye utgjør mva. når varen koster kr 1 000 eksklusive mva.?

b) Hva blir totalt fakturabeløp inklusive mva. når varene koster kr 2 000 eksklusive mva.?

c) Hvor mye utgjør prisen eksklusive mva. når den er kr 62,50 inklusive mva.?

d) En vare kjøpes inn for kr 125 inklusive mva. Den selges for kr 250 inklusive mva. Hvor mange kroner vil den handlende til syvende og sist sitte igjen med på denne varen til å dekke sine øvrige kostnader og eventuell fortjeneste?

e) Hva utgjør mva.-beløpet når salgssummen inklusive mva. er kr 687,50?

f) En virksomhet har siste periode en total utgående merverdiavgift på kr 662 500. Alt salg i virksomheten er avgiftspliktig. Hva utgjorde salget i perioden inklusive mva.?

56

6.7.3 Oppgave – merverdiavgift

a) Noen virksomheter som ikke krever opp mva. på salget, har likevel full fradragsrett for all inngående avgift. Andre virksomheter som ikke krever opp avgift, får intet fradrag for inngående avgift. Forklar hva som gjør forskjellen.

b) En virksomhet ligger an til å måtte innbetale kr 260 000 i forbindelse med avgiftsoppgjøret for siste termin, før siste bilag registreres. Hvordan vil dette bilaget, en inngående faktura på kr 25 000 inklusive mva., påvirke beløpet som må innbetales?

c) Et bilverksted og en virksomhet som driver med fotsoneterapi, har begge gått til anskaffelse av datautstyr for kr 14 000, hvorav kr 2 800 er mva. Gi en kort begrunnelse for hvilken av påstandene nedenfor som er riktig.

1.Kostnadene vil øke med kr 14 000 i begge virksomheter. 2.Kostnadene vil øke med kr 11 200 i begge virksomheter. 3.Kostnadene vil øke med kr 11 200 i bilverkstedet og med kr

14 000 hos fotsoneterapeutene.

d) En virksomhet har i januar/februar registrert inngående avgift med kr 260 000 og utgående avgift med kr 200 000. Må man da innbetale kr 60 000, eller får man dette beløpet utbetalt fra myndighetene?

e) Restauranten Ny Nyere Nyest har merverdiavgift til gode i termin etter termin. Hva kan grunnen være?

57

7 De vanligste regnskapstransaksjonene

7.1.1 Oppgave – faktura/kreditnota til kunde og betaling Nedenfor er det fire transaksjoner som skal registreres i regnskapet. Alt salg skjer på kreditt. 1 Fakturert kunde kr 20 000 + mva. kr 5 000, totalt kr 25 000. 2 Kreditnota sendt kunde på grunn av mangler ved leverte

varer. Kreditnotaen lyder på kr 5 000 + mva. kr 1 250, totalt kr 6 250.

3 En kunde har betalt en faktura på kr 28 750 inklusive mva. med giro. Beløpet gikk inn på bankkontoen. Fakturaen er allerede registrert.

4 Fakturert kunde i utlandet kr 12 000. Ingen mva. på eksport.

a)Vi skal først se på den logiske effekten av de ulike postene, gjerne med støtte i balanseligningen. Deretter skal vi registrere postene slik en mesterbokholder ville gjøre det, blottet for mye av det logiske, men med mulighet for å briljere med debet og kredit. Kryss av for riktig effekt på de ulike elementene.

Effekt påTransak-

sjoner med kunde

BeløpKontanter og

bankKunde-

fordringerResultat/

egenkapital Skyldig mva.

Øker Red. Øker Red. Øker Red. Øker Red.

1 Fakturert kr 25 000 inkl. mva.

25 000

20 000

5 000

2 Sendt kreditnota kr 6 250

inkl. mva.

6 250

5 000

1 250

3 Betalt fakt. på

kr 28 750 inkl. mva.

28 750

4 Fakturert 12 000

58

kr 12 000, ingen mva.

59

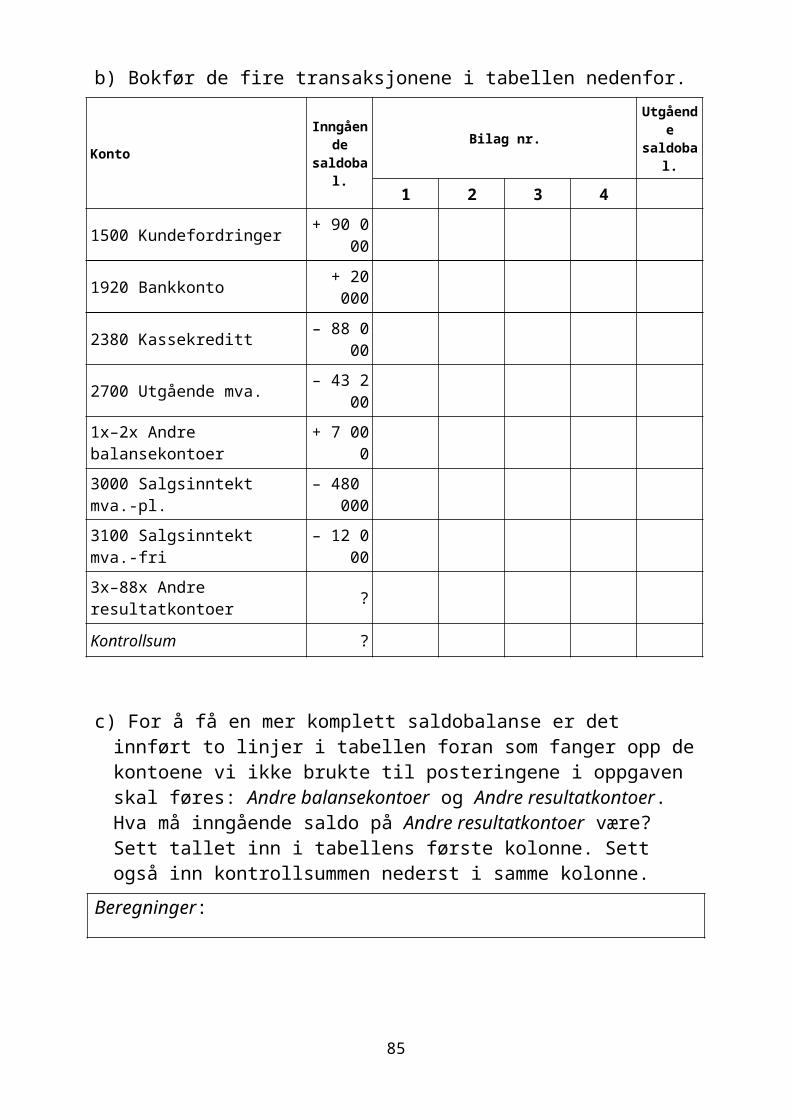

b) Bokfør de fire transaksjonene i tabellen nedenfor.

Konto Inngåendesaldobal.

Bilag nr. Utgåendesaldobal.

1 2 3 41500 Kundefordringer + 90 000

1920 Bankkonto + 20 000

2380 Kassekreditt – 88 000

2700 Utgående mva. – 43 200

1x–2x Andre balansekontoer + 7 000

3000 Salgsinntekt mva.-pl. – 480 000

3100 Salgsinntekt mva.-fri – 12 000

3x–88x Andre resultatkontoer ?

Kontrollsum ?

c) For å få en mer komplett saldobalanse er det innført to linjer i tabellen foran som fanger opp de kontoene vi ikke brukte til posteringene i oppgaven skal føres: Andre balansekontoer og Andre resultatkontoer. Hva må inngående saldo på Andre resultatkontoer være? Sett tallet inn i tabellens første kolonne. Sett også inn kontrollsummen nederst i samme kolonne.

Beregninger:

d) Hva blir periodens resultat basert på utgående saldobalanse?

e) Hvor mye mva. har man krevd inn for myndighetene på salget hittil i år? Avgiftssatsen er 25 %. Svaret kan ikke leses ut av regnskapsoppstillingen, men må beregnes.

60

f) I tabellen under b) har du trolig for post 1 kreditert konto 3000 med kr 20 000 (registrert med «–»). Er dette konsistent med at du under a) krysset av for økning resultat/egenkapital med dette beløpet?

g) I tabellen under b) har du trolig for post 1 kreditert konto 2740 med kr 5 000 (registrert med «–»). Men stemmer dette med effekten du anga for avgiftsbeløpet under a), hvor du vel har avmerket økning på skyldig mva.?

61

7.2.2 Oppgave – faktura/kreditnota fra leverandør og betaling

Nedenfor er det tre transaksjoner/bilag som skal registreres i regnskapet. 1 Det er gjort et avgiftspliktig varekjøp på kr 8 000 + mva. kr 2

000, totalt kr 10 000. Kjøpet skjedde med 30 dagers kreditt. 2 En leverandør har sendt kreditnota, siden noe av det

fakturerte ikke ble levert. Opprinnelig faktura lød på kr 16 000 + mva. kr 4 000 og er allerede registrert. Kreditnotaen på kr 1 200 + mva. kr 300 er mottatt og skal nå registreres.

3 Man gjør opp fakturaen og kreditnotaen nevnt i foregående punkt med giro fra bankkonto.

a) Angi den logiske virkningen av de tre postene foran ved å krysse av for riktig effekt på de ulike elementene i tabellen nedenfor. Vi forutsetter at innkjøpte varer i perioden også forbrukes, dvs. at det ikke er noen endring i lagerverdien.

Effekt påTransaksjon-

er med kunde

BeløpKontanter og

bankLeverandør-

gjeldResultat/

egenkapital Skyldig mva.

Øker Red. Øker Red. Øker Red. Øker Red.

1 Varekjøp kr 10 000 inkl. mva.

10 000

8 000

2 0002 Kreditnota

fra lev. kr 1 500 inkl.

mva.

1 500

1 200

300

3 Betalt 1 + 2 kr 8 500

inkl. mva.

8 500

62

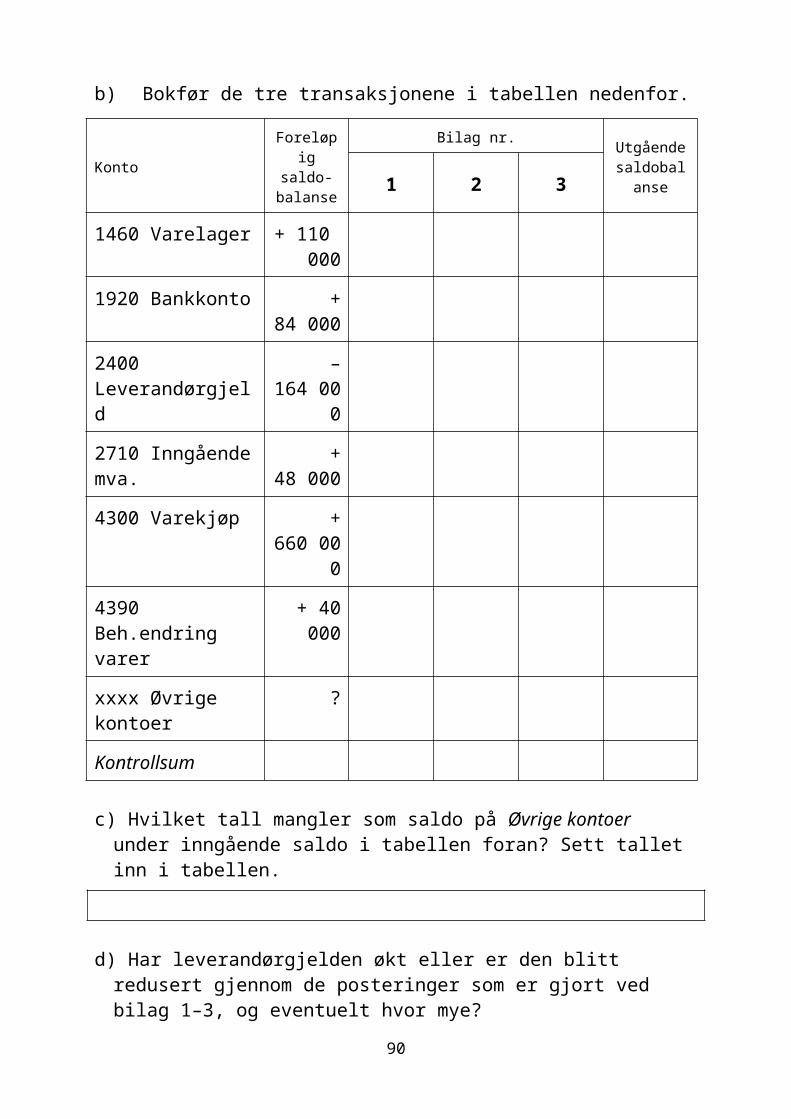

b) Bokfør de tre transaksjonene i tabellen nedenfor.

KontoForeløpig

saldo-balanse

Bilag nr.Utgående

saldobalanse1 2 3

1460 Varelager + 110 000

1920 Bankkonto + 84 000

2400 Leverandørgjeld – 164 000

2710 Inngående mva. + 48 000

4300 Varekjøp + 660 000

4390 Beh.endring varer + 40 000

xxxx Øvrige kontoer ?

Kontrollsum

c) Hvilket tall mangler som saldo på Øvrige kontoer under inngående saldo i tabellen foran? Sett tallet inn i tabellen.

d) Har leverandørgjelden økt eller er den blitt redusert gjennom de posteringer som er gjort ved bilag 1–3, og eventuelt hvor mye?

e) Hva utgjør vareforbruket hittil i år etter at bilagene er registrert?

63

f) Hva var varelageret ved begynnelsen av året?

g) La oss anta at betalingen i post 3 hadde skjedd fra kassekreditten i stedet for fra innskuddskontoen. Hva hadde da skjedd med respektive trukket og disponibelt på kassekreditten?

h) Inneholder beløpene som står på konto 2400 Leverandørgjeld og 4300 Varekjøp, merverdiavgift?

64

7.3.1 Oppgave – rabatter leverandører og kunder

a) En virksomhet har følgende transaksjoner/bilag som skal registreres i tabellen nedenfor:

1 En leverandørfaktura på totalt kr 6 250 inklusive mva. (25 %) blir betalt med fradrag av 2 % kontantrabatt, totalt kr 125. Fakturaen er inkludert i saldoen på leverandørkontoen. Betalingen skjer fra kassekreditten.

2 Vi har registrert en kundefordring på kr 37 500. Fordringen skriver seg fra et avgiftspliktig salg (25 %). Hun har nå betalt til vår kassekredittkonto og har benyttet seg av muligheten til å trekke fra 2 % kontantrabatt.

Konto Inngående saldobalanse

Bilag nr. Utgående saldobalanse

1 2

1500 Kundefordringer + 69 000

2380 Kassekreditt – 84 000

2400 Leverandørgjeld – 45 000

2700 Ungående mva. – 28 0002710 Inngående mva. + 17 0003000 Varesalg mva.-pliktig – 130 0004300 Varekjøp + 78 0007830 Tap på fordringer + 3 000xxxx Øvrige kontoer + 120 000Kontrollsum 0

b) Vi fikk kr 125 i rabatt ved å betale fakturaen omhandlet i bilag 1 innen fristen. Hvor mye reduserte dette våre utgifter/kostnader?

c) I henhold til bilag 2 «tapte» vi pga. kontantrabatten kr 750 av fordringen vi opprinnelig hadde på kunden. Hvor mye ble overskuddet redusert som følge av dette? Se bort fra skatt.

d) Skylder vi eller har vi merverdiavgift til gode i henhold til utgående saldobalanse foran?

65

66

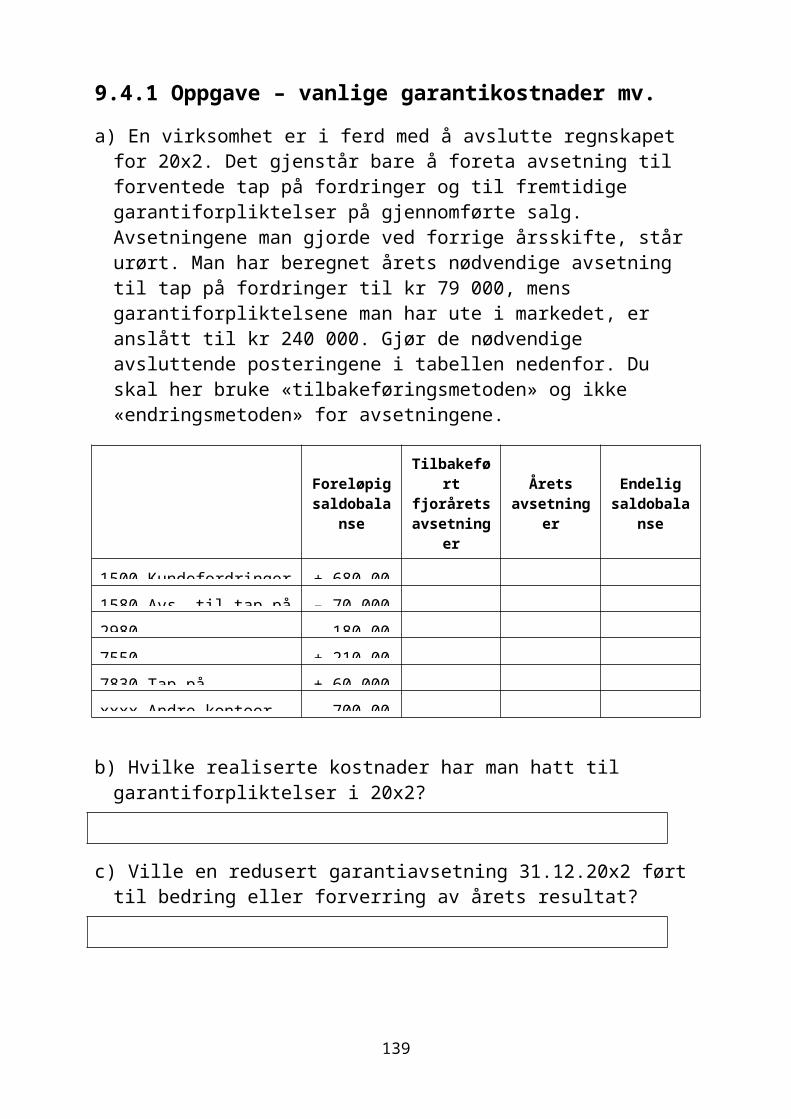

7.4.1 Oppgave – tap på fordringer

I forbindelse med regnskapsavslutningen 31.12.20x2 gjenstår registreringen av følgende momenter: 1 Det er kommet melding om at konkursboet til en kunde er

ferdigbehandlet, og at vi ikke vil få dekket noe av vår fordring som står som ubetalt på kundekontoen i regnskapet vårt. Fordringen er registrert med kr 17 500 inklusive 25 % mva.

2 Av fordringene (kundefordringer og andre fordringer) som gjenstår etter at det konstaterte tapet foran er registrert, vurderer man tapsfaren til totalt kr 90 000. Saldo på konto 1580 var kr 120 000 ved årets begynnelse.

a) Angi den logiske virkningen av de to postene foran ved å krysse av for riktig effekt på de ulike elementene i tabellen nedenfor. Vi går ut fra normalbedriften som netto skylder mva.

Effekt på

Transaksjoner med kunde Beløp

Kunde-fordringer

Leverandør-gjeld

Resultat/ egenkapital

Netto skyldigmva.

Øker Red. Øker Red. Øker Red. Øker Red.

1 Tapt fordring kr 17 500 inklusive mva.

17 500

14 000

3 500

2 Økt avs. til tap på fordr., kr 30 000

30 000

b) Da fakturaen i moment 1 ble utstedt opprinnelig, fikk myndighetene innbetalt kr 3 500 i mva. Avgiften på den utgående fakturaen ble da registrert på konto 2700 Utgående mva. Hvilken mva.-konto skal brukes når denne avgiften tilbakeføres i forbindelse med at kravet tapes?

67

c) Bokfør i tabellen nedenfor den tapte fordringen på kr 17 500 inklusive mva. (bilag 1) og avsetningen til fremtidige tap med kr 90 000 (bilag 2).

Foreløpig saldobalanse

Moment/bilag 1

Moment/bilag 2

Endelig saldobalanse

1500 Kundefordringer + 717 360

1570 Andre fordringer + 80 000

1580 Avs. til tap på fordringer – 120 000

2700 Utgående mva. – 210 000

2710 Inngående mva. + 130 000

7820 Inngått på avskrevne fordr. – 20 000

7830 Tap på fordringer + 140 000

xxxx Andre kontoer – 717 360

d) Fordringen man tapte i henhold til bilag 1, var på kr 17 500 inklusive mva. Hvor mye ble resultatet påvirket som følge av dette tapet? Tenk først gjennom spørsmålet, og sjekk deretter i regnskapet ført i tabellen foran om din konklusjon stemmer.

e) Som en konsekvens av bilag 2 ble avsetning til fremtidige tap på fordringsmassen ved periodens slutt redusert med kr 30 000. Hvordan påvirket dette resultatet i forhold til om avsetningen hadde blitt holdt uendret?

68

f) Hva beløp de konstaterte tapene på fordringer seg til i 20x2?

g) Hvor mye vil netto tap på fordringer påvirke resultatet?

h) En virksomhet har realiserte tap på kr 100 000. Man har ved årets utgang gjort en avsetning på kr 120 000 til tap på fordringer, en reduksjon på kr 30 000 i forhold til hva man hadde ved utgangen av forrige år. På tidligere avskrevne fordringer har man i løpet av året mottatt kr 15 000. Hva blir i dette tilfellet årets totale resultateffekt av tap på fordringer?

i) Om tap på fordringer er vesentlig, bør det fremkomme som egen post i resultatoppstillingen, men normalt vil det inngå i en sekkepost. Er sekkeposten som fanger opp dette, Annen driftskostnad eller Annen finanskostnad?

69

7.4.3 Test deg selv – tap på fordringer

Etter å ha lest om tap på fordringer foran kan du nedenfor teste hvorvidt du har fått med deg de sentrale poengene. Sett kryss foran påstandene du mener er riktige. Blir det ikke nær full poengmessig uttelling, bør du studere stoffet foran slik at hullene tettes. Som vanlig legger vi til grunn at virksomheten er mva.-pliktig og har fradragsrett for inngående mva.

❏ 1 Tap på fordringer påvirker balansen, men er helt uten resultateffekt.

❏ 2 Tap på fordringer påvirker både balansen og resultatoppstillingen.

❏ 3 En økt avsetning til tap på fordringer forverrer resultatet i forhold til om avsetningen holdes uendret.

❏ 4 En fordring på kr 1 250, inklusive kr 250 i mva., er tapt. Dette forverrer periodens resultat med kr 1 250.

❏ 5 Vi bygger videre på opplysningene i foregående spørsmål. Riktig konklusjon er imidlertid at resultatforverringen bare blir kr 1 000.

❏ 6 Bedriften har betalt forskudd til en ansatt som har stukket av. Etter mye arbeid har man funnet spor etter mannen innenfor porten til Ullersmo, avdeling for dommer over 20 år. Mannen har fått krav mot seg på flere millioner kroner. Lønnsforskuddet er ført i regnskapet på konto for diverse fordringer. Dette tapet kan ikke føres på konto 1580 Tap på fordringer. Den kontoen kan kun brukes til tap på kundefordringer.

❏ 7 En redusert avsetning til tap på fordringer vil forverre resultatet.

❏ 8 Ved regnskapsavslutningen har en virksomhet konstaterte tap på kr 50 000, de øker avsetning til fremtidige tap med kr 16 000, og kontoen for inngått på tidligere avskrevne fordringer viser en kreditsaldo på kr 10 000. Netto resultatbelastning for tap på fordringer vil når alt dette er tatt hensyn til, bli kr 66 000.

❏ 9 Vi bygger videre på opplysningene i foregående spørsmål. I resultatoppstillingen vil samlede tap på fordringer beløpe seg til kr 56 000.

❏ 10 Merverdiavgiften på en fordring som er tapt, skal påvirke konto for inngående mva., ikke konto for utgående mva.

70

71

7.5.1 Test deg selv – lønnstransaksjoner Hvilke av følgende påstander er riktige? Legg til grunn at feriepenger opptjenes med 12 %, og at arbeidsgiveravgiften utgjør 14,1 %. ❏ 1 En ansatt har følgende lønnsslipp for januar 20x4:

Bruttolønn kr 25 000 – Skattetrekk kr 8 000 = Utbetalt kr 17 000 Bedriftens kostnad til lønn er da kr 17 000, ikke kr 25 000.

❏ 2 Vi bygger videre på opplysningene i foregående spørsmål. Arbeidstakeren opptjener denne måneden rett til kr 3 000 i feriepenger, og dette bør det avsettes for i regnskapet.

❏ 3 Avsetningen til påløpne feriepenger i foregående spørsmål medfører at periodens kostnader øker med kr 3 423 når det også tas hensyn til påløpt arbeidsgiveravgift.

❏ 4 Feriepengene opptjent på bruttolønn i 20x4 utbetales normalt først når ferien avvikles i 20x5.

❏ 5 I løpet av 20x4 har virksomheten totalt avsatt kr 980 000 til påløpne feriepenger. Når hele hurven avvikler all sin opptjente ferie i juli 20x5, vil bedriften få kostnader til feriepenger på kr 980 000. I tillegg kommer arbeidsgiveravgift på beløpet.

❏ 6 Vi bygger videre på opplysningene i foregående spørsmål. Feriepengeutbetalingen i juli påvirker ikke kostnadene i bedriften i det hele tatt. Disse kostnadene ble belastet regnskapet for 20x4. Det kommer heller ingen kostnader til arbeidsgiveravgift, men påløpt arbeidsgiveravgift på disse feriepengene omposteres fra påløpt til skyldig arbeidsgiveravgift.

❏ 7 Skyldig arbeidsgiveravgift registreres når lønn/feriepenger utbetales. Avgiften forfaller til betaling midt i måneden etter utløpet av en tomånedersperiode. For eksempel skal avgift for månedene mars/april betales innen 15. mai.

❏ 8 Skattetrekk betales på samme tidspunkt som arbeidsgiveravgiften.

❏ 9 I løpet av året har en virksomhet utbetalt kr 4 950 000 i lønn og kr 580 000 i feriepenger. Ingen har sluttet i løpet av året og fått feriepengene utbetalt. Avsetningen til feriepenger ved årets utgang skal da være kr 663 600.

72

❏ 10 Vi bygger på informasjonene i foregående spørsmål. Riktig feriepengeavsetning vil være kr 594 000.

❏ 11 Når skattetrekket på lønn øker, øker også bedriftens kostnader til lønn.

7.5.2 Oppgave – lønnstransaksjoner En virksomhet startet opp i januar 20x1. Bruttolønnen for februar utgjør kr 500 000. Skattetrekket er på kr 150 000. Kontoene man har til disposisjon i forbindelse med registrering av lønnsbilaget fremgår av tabellen nedenfor. Gjør de registreringer som følger av lønnsbilaget, når bedriften gjør hva den skal gjøre, herunder sørge for fortløpende registrering av kostnadene etter hvert som de oppstår. Satsene bedriften benytter, er 12 % feriepenger og 14,1 % arbeidsgiveravgift. a) Lag en oversikt i feltet under over de ulike beløpene som skal

bokføres i forbindelse med utlønningen, eventuelt beregn manglende beløp. Anfør ved siden av eller under de ulike beløpene hvilken konto de skal føres på. Dette kalles å kontere lønnsbilaget.

b) Gjennomfør de nødvendige posteringene i tabellen nedenfor. Det er fornuftig å spre postene litt utover i tabellen, slik at det lett å se post og motpost. Gi henvisning fra beregningene / konteringene gjort foran og til denne tabellen (a, b, c osv.).

a b c d e1950 Skattetrekk

2380 Kassekreditt

2600 Skattetrekk

2770 Skyldig

2780 Påløpt

2940 Påløpt ferielønn

5000 Lønn

5180 Ferielønn

5400 Arbeidsgiveravgift

73

c) Når lønnskostnadene presenteres i resultatoppstillingen, inkluderes arbeidsgiveravgift og feriepenger. Hvor store var lønnskostnadene i februar beregnet på denne måten, og hva utgjorde utbetalt lønn i februar?

d) I de to første tallkolonnene i tabellen nedenfor er posteringene som skjedde på grunnlag av utlønningen i respektive januar og februar, angitt. Februartallene er for øvrig de som ble postert i b) foran. Den 15. mars betales skattetrekket og arbeidsgiveravgiften for januar/februar. Gjennomfør posteringen av disse utbetalingene i tabellen nedenfor (bilag 1 og 2).

Ført i januar 20x1

Ført i februar

20x1

d) Posteringer 15.3.20x1 f) Feriepenger

(bilag 3)Skattetrekk(bilag 1)

Arb.g.avg.(bilag 2)

1950 Skattetrekk + 155 000 + 150 000

2380 Kassekreditt – 510 000 – 500 000

2600 Skattetrekk – 155 000 – 150 000

2770 Skyldig – 71 910 – 70 500

2780 Påløpt arbeidsgiveravgift – 8 629 – 8 460

2940 Påløpt ferielønn – 61 200 – 60 000

5000 Lønn + 510 000 + 500 000

5180 Ferielønn + 61 200 + 60 000

5400 Arbeidsgiveravgift + 80 539 + 78 960

e) Begrunn kort hvorvidt kostnadene til arbeidsgiveravgift øker gjennom betalingen 15. mars.

74

f) La oss anta at en av de ansatte med frikort har vært borte siden utgangen av februar. Han har nå sluttet, og fikk utbetalt de opptjente feriepengene den 15. mars, kr 1 700. Gjør nødvendige beregninger nedenfor og poster deretter i tabellen foran, under spørsmål d) (bilag 3).

g) Begrunn kort hvorvidt kostnadene vil øke når de ansatte avvikler sin ferie i juli 20x2 og får utbetalt feriepengene de tjente opp i 20x1.

h) Virksomheten har to kontoer som benevnes Skattetrekk. Hva er forskjellen?

i) Hva skjer med bedriftens lønnskostnader om den gjennomsnittlige skattetrekksprosenten for de ansatte går opp?

j) Kan skattetrekksmidler som står på bankinnskudd skattetrekk, midlertidig benyttes til å betale regninger, dersom virksomheten har anstrengt likviditet?

75

k) I januar hvert år må arbeidsgiveren sende inn lønnsoppgaver for alle de ansattes lønn mv. for året før. Her innrapporteres lønn og utbetalte feriepenger i en sum. Konto for lønn i regnskapet omfatter normalt lønn på årets arbeidsinnsats, mens kontoen for feriepenger omfatter årets opptjente feriepenger. Utbetalte feriepenger registreres altså ikke på kostnadskontoene for lønn/feriepenger. For å lette avstemmingen av lønn innrapportert i lønnsoppgavene mot det som er registrert i selve regnskapet, kan man opprette to nye kontoer: 5001 Utbetalte feriepenger og 5002 Utbetalte feriepenger – blindkonto. Hvilke tilleggsposteringer ville vi fått i eksemplet foran med en slik løsning? Hvor mye ville vært innrapportert som lønn i lønnsoppgavene? Hvilke kontoer viser samme sum som innrapportert i lønnsoppgavene? Skjer det noe med kostnadene i regnskapet på grunn av kunstgrepet vi gjorde med å innføre konto 5001 og 5002?

76

7.6.1 Oppgave – diverse posteringer Ved alle transaksjonene nedenfor registrerer vi regningen samtidig med betalingen. I virkeligheten vil også en del av disse transaksjonene skje med kreditt. I så fall blir fremgangsmåten i prinsippet slik vi kjenner den fra registreringen av varekjøp på kreditt. a) Følgende bilag, årets siste, skal registreres i tabellen på

neste side: 1 Mottatt regning på og betalt husleie med kr 5 000 kontant

(ingen mva.). 2 Mottatt og betalt telefonregning med kr 12 750 inklusive 25

% mva. Betalingen skjer fra kassekreditten. 3 Betalt bredbånd med giro fra bankkontoen på kr 5 750

inklusive 25 % mva. 4 Kjøpt kontorrekvisita for kr 2 500 inklusive 25 % mva.

Kontant betaling. 5 Mottatt regning på og betalt forsikring med kr 24 000 (ingen

mva.). Betalt med giro fra bankkontoen. 6 Mottatt regning på og betalt reparasjon på varebilen med kr

25 000 inklusive 25 % mva. Betalt med giro fra kassekreditten.

7 Betalt bilgodtgjørelse til en ansatt med kr 8 000 kontant. Ingen mva.

8 Tatt opp et kortsiktig lån på kr 100 000. Beløpet er godskrevet bankkontoen.

9 Betalt skyldige renter med kr 5 000 kontant. Rentekostnaden er ikke registrert tidligere.

10 Betalt avdrag på pantelånet med kr 65 000. Beløpet gikk ut av bankkontoen.

11 Mottatt regning på og betalt revisjonshonorar med kr 28 750 inklusive 25 % mva. Betalt fra kassekredittkontoen.

b) I bilag 6 fikk vi en regning på kr 25 000. Hvor mye ble overskuddet redusert med som følge av denne regningen? Se bort fra skatt.

c) Bilagene vi har ført, var årets siste. Hvor mye skal vi innbetale i merverdiavgift den 10. februar neste år?

77

78

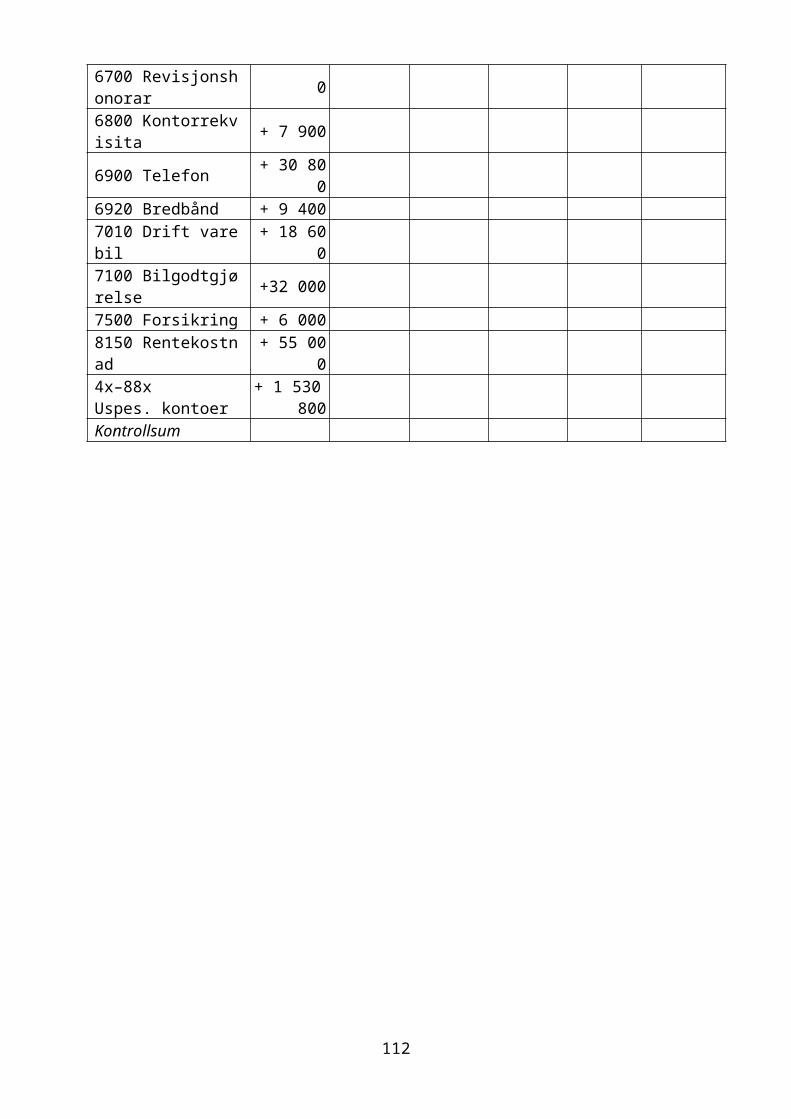

d) Alt salg var avgiftspliktig. Hva var årets salg inklusive mva.?

Transaksjoner mellom næringsdrivende skal egentlig reskontroføres. Det gjelder både utgående og inngående fakturaer. Det betyr at de også føres ut og inn av kunde-/leverandørkonto når transaksjonene skjer kontant. Vi unnlater i denne boka å gjøre det, siden det betyr en del merarbeid i et manuelt regnskap, uten at regnskapet for så vidt blir noe bedre.

Inngående saldobal.

Bilag nr. Utg. saldo- balanse1+2+3 4+5 6+7+8 9+10+11

1200 Maskiner + 950 0001900 Kontanter + 50 5001920 Bank + 113 6001950 Bankinnsk. sk.tr. + 45 0002000 egenkapital – 300 0002240 Pantelån – 565 0002310 Kortsiktig lån 02380 Kassekreditt + 80 5002600 Skattetrekk – 45 0002700 Utgående mva. – 120 000

2710 Inngående mva. + 44 900

3000 Salgsinntekt – 3 600 0005000 Lønn + 1 600 0006300 Leie av lokaler + 55 0006700 Revisjonshonorar 06800 Kontorrekvisita + 7 9006900 Telefon + 30 8006920 Bredbånd + 9 4007010 Drift varebil + 18 6007100 Bilgodtgjørelse +32 0007500 Forsikring + 6 0008150 Rentekostnad + 55 0004x–88x Uspes. kontoer + 1 530 800Kontrollsum

79

e) Fyll ut de grovgrupperte resultat- og balanseoppstillingene nedenfor basert på saldobalansen foran. Hele overskuddet holdes tilbake i bedriften. Se bort fra skatt.

ResultatoppstillingInntekter 3 600 000KostnaderOverskudd

Balanseoppstilling per 31.12.x1

Eiendeler Egenkapital Gjeld

Sum eiendeler Sum EK/gjeld

f) Når skal skattetrekket som står på konto 2600, betales?

g) Hvor tar man normalt pengene fra for å betale skyldig skattetrekk?

h) Synes salget å skje kontant eller på kreditt i denne virksomheten?

80

i) Virksomheten har en limit på kassekreditten på kr 300 000. Hvor mye er disponibelt av kassekreditten 31.12.x1?

j) Hvordan kan det ha seg at man bare skylder utgående avgift med kr 120 000 når man har et totalt avgiftspliktig salg på hele kr 3 600 000?

k) Det har ikke skjedd noen innbetaling av egenkapital i løpet av året. Likevel har egenkapitalen økt når regnskapet endelig avsluttes. Hvordan har det skjedd?

l) Ifølge bilag 10 betalte vi avdrag på pantelånet med kr 65 000. Hvor mye ble resultatet forverret som følge av dette?

81

7.6.2 Egentreningsoppgave – diverse posteringer Nedenfor følger periodens siste bilag som skal registreres i tabellen under. Utgiftene registreres i disse tilfellene samtidig med betalingen. Vi fører to bilag i hver kolonne for å spare litt plass. 1 Betalt strøm med kr 12 500 inklusive 25 % mva. Betalt fra

kassekredittkontoen. 2 Betalt gebyr på kr 200 kontant til banken for betalinger til

utlandet (ingen mva.). 3 Kjøpt kontorrekvisita for kr 1 250 inklusive 25 % mva. Kontant

betaling. 4 Betalt husleie med kr 8 000 fra kassekreditten (ingen mva.). 5 Betalt telefonregning med giro fra kassekreditten med kr 7

500 inklusive 25 % mva. 6 Betalt diett til en ansatt med kr 2 460 (ingen mva.). Kontant

betaling. 7 Betalt diesel til varebilen kontant med kr 500 inklusive 25 %

mva. 8 Tatt opp et langsiktig pantelån på kr 400 000. Beløpet ble

godskrevet kassekredittkontoen.

Inngående saldobal.

Bilag nr. Utgående saldobal.1 + 2 3+4 5+6 7+8

1200 Maskiner + 1 013 0001900 Kontanter + 36 0001950 Bankinnsk. sk.tr. + 23 0002000 Egenkapital – 200 0002240 Pantelån –100 0002380 Kassekreditt – 584 0002600 Skattetrekk – 23 0002700 Utgående mva. – 63 0002710 Inngående mva. + 22 0003000 Salgsinntekt mva.-pl. – 2 000 0005000 Lønn + 800 0006300 Leie av lokaler + 40 0006340 Strøm + 21 0006800 Kontorrekvisita + 7 0006900 Telefon + 30 0007010 Drift varebil + 25 0007150 Diettgodtgjørelse + 16 0007770 Bankgebyrer + 7 0004x–88x Uspes. kontoer + 930 000Kontrollsum

82

7.7 Oppsummerende oppgaver 7.7.1 Egentreningsoppgave – diverse poster og

regnskapsavslutning

a) Nedenfor finner du ti bilag som gjelder mars måned. Registrer disse bilagene i tabellen på neste side. Bedriften fører varekjøp mot varekjøpskonto, ikke inn på lager. Varelageret forutsettes uendret fra utgangen av fjoråret.

1 Utgående faktura på kr 63 000 + mva. kr 15 750, totalt kr 78 750. Betaling per 30 dager.

2 Inngående faktura for varekjøp på kreditt, kr 7 600 + mva. kr 1 900, totalt kr 9 500.

3 Bruttolønn kr 200 000, skattetrekk kr 54 000, arbeidsgiveravgift skal svares med 14,1 % og feriepenger avsettes med 12 %. Man følger kravene med hensyn til håndtering av skattetrekksmidler, og pengene hentes fra bankkonto 1920. Lønnen betales fra kassekreditten.

Beregninger i forbindelse med lønnsregistreringen:

83

4 Betalt leverandørfaktura (avgiftspliktig kjøp) i rett tid slik at kontantrabatt kan trekkes med 2 %. Fakturaen er registrert med kr 50 000 inklusive 25 % mva., mens betalingen lød på kr 49 000 (fra kassekreditten).

5 En av de registrerte kundefordringene må anses som tapt. Beløpet er på kr 18 750 inklusive 25 % mva.

6 Eieren har innbetalt kr 100 000 til bankkontoen til økning av egenkapitalen.

7 Utbetalt feriepenger fra kassekreditten med kr 10 000. Vær spesielt nøye med å få en riktig behandling av arbeidsgiveravgiften.

8 Betalt månedsregning for bensin til varebilen kontant, kr 3 000 + mva. kr 750, totalt kr 3 750.

9 Kjøpt kontorrekvisita kontant for kr 5 000, hvorav mva. kr 1 000.

10 Betalt skyldig arbeidsgiveravgift fra kassekreditten med kr 56 000 og skattetrekk med kr 110 000 fra kontoen som benyttes til det. Bilagene har blitt liggende uført noen tid.

84

Regnskap per mars 20x1 Foreløpig saldobal.

Bilag nr. Utgående saldobal.1 + 2 + 3 4 + 5 + 6 7 + 8 9 + 10

1250 Inventar + 1 463 110

1460 Varelager + 150 000

1500 Kundefordringer + 371 000

1900 Kontanter + 39 000

1920 Bank + 62 000

1950 Bankinnsk. sk.trekk + 110 000

2000 Egenkapital – 400 000

2380 Kassekreditt 589 392

2400 Leverandører – 200 000

2600 Skattetrekk – 110 000

2700 Utgående mva. – 380 000

2710 Inngående mva. + 90 000

2770 Skyldig arb.g.avg. – 56 000

2780 Påløpt arb.g.avg. – 40 574

2940 Påløpt ferielønn – 287 760

3000 Salgsinntekter – 5 337 220

3800 Fortj. ved salg AM – 30 000

4300 Varekjøp + 1 393 200

4390 Beh.endr. varelager 0

5000 Lønn + 2 398 000

5180 Ferielønn + 287 760

5400 Arb.g.avg. + 378 692

6010 Avskrivninger + 200 000

6800 Kontorrekvisita + 12 000

7010 Drift varebil + 18 000