Embed Size (px)

Citation preview

유인출 ([email protected])

Senior Consultant

㈜이비즈그룹

2000년 11월 02일

디지털 미디어 산업의

Value Chain과 비즈니스 모델working paper no. 7

[ 목 차 ]

I. 인터넷의 출현과 미디어 개념의 변화1. 미디어의 변천과 전망

2. 미디어 비즈니스의 변화

3. 미디어 통합화와 사용자들의 특성

II. 디지털 미디어 시장 전망

III. 디지털 미디어 Value Chain1. 컨텐츠의 유형

2. 디지털 미디어 컨텐츠의 라이프 사이클

IV. 디지털 미디어 산업의 Value Chain과 비즈니스 모델1. 미디어별 특성과 수익모델

2. Value Chain과 비즈니스 모델

3. 온라인 컨텐츠 중심의 비즈니스 모델 사례

4. Value Chain과 경쟁전략

5. 비즈니스 모델의 확장 및 이전

V. 맺음말

본 보고서의 소유권은 ㈜이비즈그룹에 있으며,

보고서 인용시 당사 출처임을 반드시 명기해 주시기 바랍니다.

e-bizgroup working paper no. 7

copyright © 2000 by e-bizgroup

[요약]

? ?인터넷은 모든 매스미디어 모델의 통합체(convergence)로 등장하고 있다. 인터넷의

등장으로 일반 개인들이 수동적인 미디어 수용자에서 참여자 겸 소비자로 변화함

은 물론, 미디어가 과거의 단방향(one-way)에서 양방향적(interactive)으로 바뀌고

있다.

? ?미디어 기술의 발전과 새로운 디지털 미디어의 등장은 다양한 비즈니스 기회를 만

들어내고 있다. 미디어 Value Chain과 컨텐츠를 중심으로 생산 및 제작, 수집/가공,

배포 및 전송, 인프라스트럭처 등 각 분야에서 다양한 사업자들이 등장하게 되었

다.

? ?뉴 미디어의 확산으로 컨텐츠 시장도 확대되고 있다. 세계 디지털 미디어 컨텐츠

시장은 2000년에 696억 달러에 이를 것으로 추정되며, 연평균 33% 정도 증가하여

2003년에는 1,650억 달러에 이를 것으로 전망된다. 국내의 경우에도 2000년에

7,980억원, 연 평균 47%의 성장률로 2003년에는 3조3,180억원의 규모가 될 것으

로 예상하고 있다.

? ?스트리밍 미디어, 위성방송, Web TV 등의 시장도 확대될 것으로 전망된다. 최근 전

세계적으로 붐을 일으키고 있는 인터넷 방송은 스트리밍 미디어의 특징을 가장 잘

활용하고 있는 분야이다. 위성방송의 경우, 경제적 파급효과는 국내만도 2005년에

30조원에 이른다. 온라인 광고 또한 디지털 미디어의 활성화로 크게 성장할 것으

로 예측된다.

? ?디지털 미디어 Value Chain은 컨텐츠/서비스 창출, 컨텐츠/서비스 수집, 부가가치

서비스, 접속/연결, 네비게이션/인터페이스 단계로 나눌 수 있다. 각 단계들이 디지

털 미디어 서비스를 위해 각기 필요한 기능들을 제공하지만 가장 핵심이 되는 것

은 컨텐츠이다.

? ?미디어 산업에서는 컨텐츠의 비중의 70% 이상을 차지할 정도로 ‘컨텐츠가 왕’이며,

이로 인해 새롭고 다양한 컨텐츠를 확보하려는 디지털 미디어 업체의 노력과 비용

이 증가하고 있다. 이 같은 컨텐츠의 폭발적 수요증가로 컨텐츠를 중심으로 한 새

로운 비즈니스 모델들이 출현하고 있다.

? ? Value Chain 상에서 미디어 업체 및 정보통신/소프트웨어 업체들은 자신의 강점분

야를 바탕으로 사업영역을 넓힘으로써 다양한 수익모델을 개발해 나가고 있다. 비

즈니스 모델의 확장과 이전은 급변하는 사업환경의 변화에 대응하여 지속적인 경

쟁력을 확보하기 위한 전략적 대안으로서 이해되어야 할 것이다.

? ?국내외 미디어 시장의 변화는 국내 미디어 업계에 외국 미디어 업체들의 국내 진

입에 앞서 경쟁력 강화 및 차별화된 시장 공략, 컨텐츠 경쟁력 강화, 그리고 공공

성만을 지나치게 강조하는 미디어에 대한 사회적 인식의 변화를 요구하고 있다.

e-bizgroup working paper no. 7

copyright © 2000 by e-bizgroup

1

I. 인터넷의 출현과 미디어 개념의 변화

1990년대 초 500개가 넘는 TV 채널과 “보편적인 접속”(universal access)의 전망에 많은 사람들

이 경도되어 있을 당시 빌 클린턴과 알 고어는 인터넷이 일반 소비자의 생활과 기업의 업무수

행방식뿐 아니라 미디어의 개념을 근본적으로 변화시킬 “정보고속도로(Information

Superhighway)”의 개념을 설파하고 있었다. 오늘날 이러한 변화의 중심에는 대용량 디지털 미

디어 데이터의 고속전송이 가능한 광대역 기술(broadband technology)이 자리잡고 있다. 광대역

인터넷의 성장을 촉진한 것은 양방향 기술이 웹에 접목되면서부터인데, 인터넷 초기에는 이러

한 양방향 디지털 미디어 서비스를 지원할 만큼 고속화되어있지 않았다.

그러나 최근 기존의 구리선 대신 광케이블, 디지털 가입자회선(xDSL), 위성통신, 광대역 무선

네트워크 등 다양한 광대역 전송수단이 등장하면서 인터넷이 명실상부하게 모든 매스 미디어

모델의 통합체(convergence)로 등장하고 있다. 미국의 경우 2002년까지 1,600만 명 이상이 광

대역 인터넷 서비스를 이용할 것으로 예상되고 있으며 한국의 경우에도 1,600만 명의 인터넷

이용자중 2000년 말까지 400만 명 이상의 초고속 인터넷 서비스를 이용할 것으로 전망되고 있

다.

인터넷의 등장으로 생긴 가장 근본적인 변화는 미디어의 개념이 이전에는 미디어를 의사소통을

위해 거쳐가는 수단으로만 인식하였으나 이제는 일반 개인들이 수동적인 미디어 수용자에서 참

여자 겸 소비자로 바뀌게 된 것이라고 볼 수 있다. 이러한 변화는 과거의 미디어들이 단방향

(one-way)이었던 것에 비해 인터넷과 같은 뉴 미디어는 상호작용이 가능한 양방향성(interactive)

을 가지고 있다는 점에 기인하고 있다.

인터넷으로 비롯된 또 하나의 중요한 변화는 미디어간의 경계가 희미해지고 있다는 것이다. 신

문, TV, 라디오, 영화 등 다양한 미디어가 뉴 미디어로 통합되어 가는 형태는 이미 인터넷 비즈

니스에서는 일반화되어 있다. 대표적으로 포털 사이트들은 각종 뉴스, 음악, 영화, 분야별 정보

등 다양한 미디어들을 수용하여 사용자들에게 폭 넓은 서비스를 제공하고 있으며, 인터넷 방송

은 기존의 TV, 라디오, 신문이 가진 정보와 오락기능을 모두 갖추고 있다. 이러한 미디어 간의

경계 파괴와 통합화 현상은 향후에도 지속될 것으로 보이며, 미디어의 대표격인 TV와 인터넷이

통합된 Web TV가 대중화될 날도 멀지 않은 것으로 보인다.

1. 미디어의 변천과 전망

그러면 미디어가 오늘날에 이르기까지 어떻게 변화되어 왔으며, 인터넷으로 비롯된 미디어의

획기적인 변화는 앞으로 어떻게 전개될 것인가에 대해 간단히 살펴 보기로 한다.

e-bizgroup working paper no. 7

copyright © 2000 by e-bizgroup

2

[그림 1] 미디어 발달과정

신문 통신 잡지 컴퓨터 통신

라디오 흑백 TV

Internet Portale-Mail

Web Newsletter

Color TVCable TV

Pay Channel

무성,유성영화 Digital Movoie

위성방송MMDSLMDS

HD TV

인터넷 TV인터넷 방송

주문형 비디오(VOD)

주문형 오디오MP3

동영상 등 스트리밍 비디오

모바일 미디어

제1세대중계미디어

제2세대멀티미디어

제3세대뉴 미디어

* 자료 : 삼성경제연구소

위 그림에서 보는 바와 같이 미디어는 제1세대 중계미디어, 제2세대 멀티미디어, 제3세대 뉴

미디어로 발전되어 왔으며, 앞으로 차세대 지능 미디어로 변화될 것으로 전망되고 있다. 각 세

대별 기술 및 서비스의 특징은 다음과 같다.

먼저 제1세대는 정보와 영상, 소리를 그대로 전달하는 중계미디어 단계이다. 이 단계에서는 신

문, 책자 등 활자 인쇄기술, 흑백 TV, 라디오 등 전파기술, 전화 통신기술, TV, 영화 등 카메라

기술 등이 미디어를 뒷받침하는 기술로 발전되었다.

제2세대는 다양한 미디어가 출현한 시기이다. TV는 흑백에서 컬러로 대체되고, 유선 케이블 TV

가 새롭게 등장하고, 인공위성을 이용한 방송이 시작되었으며, 전화통신도 유선에서 무선으로

발전되고, 인터넷이 확산되면서 미디어 기술의 눈부신 발전이 이루어졌다. 이 시기의 가장 큰

특징은 중계미디어 단계에서 각각 분리되어 있던 비디오, 오디오, 텍스트가 하나로 결합된 디지

털 미디어 기술의 등장이다.

제3세대는 기존의 아날로그 데이터를 디지털화하는 기술의 등장으로 미디어의 새로운 전기가

마련되었다. 정보를 0과 1의 비트단위로 전달하는 디지털 기술의 발달에 힘입어 디지털 상품의

유통이 가능해진 것이다. 과거 TV, 라디오, 신문, 영화 등 각 미디어가 분명한 경계를 가지고

독립적으로 서비스를 제공하던데 비하여 뉴 미디어는 여러 가지 미디어가 가진 장점을 복합적

으로 결합시켜 하나의 새로운 영역을 만들어냄에 따라 많은 미디어 기업들이 이것을 새로운 사

e-bizgroup working paper no. 7

copyright © 2000 by e-bizgroup

3

업확장의 기회로 인식하고 인터넷 기업과 전략적 제휴를 추진하고 있다. Miramax와 Sony같은

엔터테인먼트 스튜디오가 SmartSound.com이나 TowerRecords.com과 같은 인터넷기업과 제휴

한 것도 이 같은 맥락에서 이루어진 것이다.

뉴 미디어로 대변되는 제3세대의 특징은 양방향성, 마이크로 미디어의 등장, 미디어의 통합으로

요약 할 수 있다.

첫째, 인터넷의 기본 속성인 양방향성(interactivity)에 따라 이용자의 경험 자체가 “상품”이 되고

있다. 과거에는 미디어 서비스의 수동적인 수용자였던 고객과 미디어간의 관계가 양방향으로

변화됨에 따라 이용자 개개인의 주체적인 참여형태에 따라 얼마든지 새로운 상품을 만들어낼

수 있게 되었다. 앞으로의 인터넷은 “이용자 개개인의 경험(user experience)”에 더 많은 중요성

을 부여하게 될 것이므로 개인적인 요구를 만족시키기 위한 창조적인 접근이 일반화될 것으로

보인다. 기술적인 발전도 고객과의 관계를 여러 가지 영역에서 보다 더 친밀하게 할 수 있도록

지원할 것이다. 앞으로 TV, 컴퓨터, 그리고 통신간의 통합(convergence)이 진전됨에 따라 모든

이용자가 이동가능한 인터넷 어플라이언스 (internet appliance)에서 광대역 디지털 미디어 서비스

를 이용하게 될 날이 멀지 않았다.

둘째, 매스 미디어에서 마이크로 미디어로, 그리고 다시 퍼스널 미디어로 변화되고 있다. 케이

블 가입자와 전화가입자가 1,000만 명에 도달하는데 각각 10년과 38년이 걸린 데 반해 인터넷

은 단 5년밖에 걸리지않는 초고속성장을 해왔으나 인터넷 이용자의 속성은 근본적으로 파편화

(fragmented)되어 있다는데 있으며 여기에 뉴 미디어의 가장 큰 잠재력이 있다. 미국에서 가장

많은 온라인가입자를 확보하고 있는 AOL조차도 일정 시점에 일부 고객을 특정 프로그램에 붙

잡아 두기 힘든 것이 사실이다. 이에 따라 전통적인 매스 마케팅이 인터넷서비스의 개인화

(personalization)에 바탕을 둔 니치 마케팅으로 대체되고 있다. 오늘날 Yahoo, Amazon, CDNow

같은 대형 포탈사이트들이 모두 이러한 개인화 서비스를 제공하고 있다.

셋째, 새로운 디지털 미디어 기술의 등장으로 다양한 통합 미디어 상품이 등장하고 있으며 이

전에는 서로 연관이 없던 통신회사, 케이블회사, 그리고 엔터테인먼트 스튜디오가 미래를 위해

서로 합치고 있다. MIT MediaLab의 Negroponte는 정보고속도로가 진전되면 TV는 사라지고 오

직 컴퓨터만이 살아 남을 것이라는 극단적인 견해를 보였지만 현실은 TV같은 올드 미디어에

컴퓨터와 네트워킹 그리고 전자상거래 기능이 부가, 통합되어 가는 것으로 진행되고 있다. 또한

뉴 미디어가 주는 사업기회를 최대한 활용하기 위해 모든 매스 미디어기업을 한 지붕아래 합치

는 작업이 진행중이다. 지난 수년간 벌어진 인수합병사례는 일일이 열거하기가 힘들 정도다. 예

를 들어, Viacom이 Blockbuster와 합병했고 Paramount가 다시 Viacom과 합병했다. 이제는

Viacom이 다시 CBS와 합병했다. 가장 최근에는 AOL과 Time Warner가 1830억 달러짜리의 초

대형 M&A 거래를 성사시켰다. 이와 같은 Time Warner/AOL , 디즈니, 뉴스코프와 같은 초국적인

e-bizgroup working paper no. 7

copyright © 2000 by e-bizgroup

4

복합 미디어 기업들이 현재 세계를 하나의 시장으로 세계 미디어 시장재편을 주도하고 있다.

그런데 최근에 등장한 P2P 모델이 차세대 인터넷 모델로 떠오르고 있으며 뉴 미디어 부문에도

큰 영향을 줄 것으로 예상된다. P2P는 현재 음악이나 동영상 파일을 공유하기 위한 도구로서만

이용되고 있지만 네트웍간의 연결을 대체하여 개인의 PC와 PC가 직접 연결되는 기존과는 완

전히 다른 새로운 형태의 인터넷 서비스 모델을 만들 것으로 기대되고 있다.

2. 미디어 비즈니스의 변화

뉴 미디어의 등장은 비즈니스 패러다임의 변화를 가져오고 있다. 매스 미디어로 대변되는 과거

의 미디어는 대규모 자본과 인프라를 갖춘 미디어 회사들에 의해서만 사업이 가능하였으며, 이

러한 특성으로 인해 미디어 회사들이 독점적인 지위를 누려왔다. 또한 엄청난 진입장벽으로 인

해 새로운 사업자가 미디어 시장에 진출하는 것은 매우 어려웠다. 그러나 미디어 기술의 발전

과 뉴 미디어의 등장은 다양한 비즈니스 기회를 만들어내고 있다. 미디어 Value Chain과 컨텐츠

를 중심으로 생산 및 제작, 수집/가공, 배포 및 전송, 인프라스트럭쳐 등 각 분야에서 다양한 사

업자들이 등장하게 되었다.

그러나 컨텐츠의 유료화는 전세계에서 컨텐츠 산업이 가장 발달되어 있는 미국에서조차 아직

요원한 일이다. 순수하게 컨텐츠만을 가지고 광고수입을 올리거나 유료회원을 모집하여 양질의

컨텐츠를 서비스하는 비즈니스 모델이 아직 두드러진 실적을 내지 못하고 있는 것이다. 국내에

서도 컨텐츠 비즈니스 모델 중에서 수익을 내고 있는 것은 리니지, 엔터채널과 같은 게임 및

성인 인터넷방송서비스에 한정된다.

그런데 최근 각광받는 유료화 모델로 컨텐츠를 다른 웹사이트에 판매함으로써 수익을 올리는

온라인 컨텐츠 신디케이터(online contents syndicator)들이 등장하고 있다. 컨텐츠를 필요로 하는

사이트와 이를 팔고자 하는 사이트 사이를 중개해주는 정보중개상(infomediary)인 신디케이션

(syndication) 시장을 주도하는 것은 iSyndicate, ScreamingMedia, YellowBrix, 그리고 News-Edge

같은 회사들이다. ScreamingMedia는 약 1,100개의 웹사이트에 2,800개 이상의 온라인 회사의

컨텐츠를 공급하고 있으며 iSyndicate는 270,000개의 웹사이트에 약 1,200개 회사의 컨텐츠를

공급하고 있다. 쥬피터 커뮤니케이션은 온라인 컨텐츠 신디케이션 시장규모가 금년의 3억 4천

3백만 달러에서 2004년에는 15억 달러 규모에 달할 것이라고 예측하고 있다. 국내에서도 한경

닷컴, 조인스닷컴 등이 이러한 신디케이션 비즈니스에 진출을 시도하고 있다.

또 하나의 중요한 변화는 뉴 미디어 업체는 공공성격의 언론기관이 아닌 상업적인 기업으로 급

격하게 변모하고 있다는 점이다. 과거 TV, 라디오, 신문 등은 언론기관으로서 공공의 이익을 대

변하는 공익적 기관으로서의 역할이 강조되었으나 이제는 미디어 업체들도 스스로 하나의 기업

e-bizgroup working paper no. 7

copyright © 2000 by e-bizgroup

5

으로서 수익성을 최우선시하는 상업적 기관으로서 새롭게 자리매김 하려는 시도를 하고 있다.

왜냐하면 언론기관도 기업과 같이 국경을 초월한 경쟁에서 이기고, 진입장벽이 거의 없어진 상

태에서 새로운 업체들의 도전 속에서 생존해 나가기 위해서는 수익을 내야 하기 때문이다.

그런데 미디어 업체의 수익모델 자체도 지금까지의 광고수입위주에서 최근 T-commerce가 등장

하듯이 상거래모델로 급격하게 변화하고 있다. 뉴 미디어의 속성상 pay-to-play 혹은 pay-to-

download같은 디지털 컨텐츠의 유료화 모델뿐 아니라 컨텐츠 신디케이션, Product Placement같

은 수익모델과 함께 개인화된 니치 상거래로의 전환이 불가피할 것으로 보인다. 어떤 미디어업

체는 하이브리드 모델을 시도하기도 하는데 NBC의 경우 “Homicide”라고 하는 드라마시리즈를

인터넷 버전으로 다르게 가공해서 서비스함으로써 오프라인상의 시청자를 소외시키지 않으면서

도 온라인상의 충성고객에게 부가가치를 제공하고 있다.

3. 미디어 통합화와 사용자들의 특성

앞에서도 기술한 바와 같이 미디어의 통합화가 빠르게 진행되고 있다. 물론 통합화가 이루어진

다 해도 단기간에 미디어의 고유영역까지 사라지는 것은 아니며, 각 분야에서 새로운 기능이나

플랫폼으로 확장되어 Web TV와 같이 새로운 통합 미디어가 탄생하는 것으로 이해해야 할 것이

다. 역사적으로도 TV와 케이블이 출현하기 이전에 라디오는 뉴스부터 엔터테인먼트까지 포괄하

는 가장 중요한 정보 미디어였다. 그러나 1950년대 TV의 출현으로 라디오는 사라진 것이 아니

라 이용용도가 달라졌을 뿐이다. 인터넷으로 대표되는 뉴 미디어 기술도 전통적인 미디어의 핵

심 서비스나 비즈니스 자체를 위협하기 보다는 새로운 형태의 유통수단을 제공함으로써 영향을

주는 것으로 보아야 할 것이다.

[그림 2] Web TV Convergence

* 자료 : Journal of Media Management

위의 그림에서 보듯이 인터넷과 TV의 통합은 서비스 플랫폼의 확장과 다른 플랫폼에 대한 서

e-bizgroup working paper no. 7

copyright © 2000 by e-bizgroup

6

비스기능의 부가내지 이전이라는 두 가지 방향으로 진행된다. 플랫폼의 확장은 현실적으로 크

게 두 가지 형태로 발전되어 가고 있다. 첫번째는 TV를 기반으로 한 Web TV이다. 셋톱박스를

통해 TV와 인터넷이 결합되는 형태로서 마이크로소프트의 Web TV와 AOL TV가 대표적인데, 링

크를 통해 웹 컨텐츠를 TV와 결합시키는 것이다. 또 다른 방법은 아날로그 케이블을 통해 TV

프로그램과 결합된 웹 페이지를 전송하는 형태로서 WorldGate, Wink 등이 이 방식을 채택하고

있다. 두번째는 PC를 기반으로 한 Web TV로서 TV 신호로 웹 컨텐츠를 PC에 전송하는 방식인

데, 인텔의 Intercast가 대표적이다.

그러나 이러한 미디어 통합화 추세와는 달리 사용자들의 미디어에 대한 인식은 크게 바뀌고 있

지 않으며, 오히려 미디어를 엄격히 구분하여 사용하고 있는 것으로 나타나고 있다. 대부분의

사용자들은 인터넷과 TV는 다른 기능에 속하는 것으로 인식하고 있다. 인터넷은 정보 활용을

위한 도구로서 주로 업무와 리서치 목적으로 사용하는 것으로 인식하고 있으며, TV는 엔터테인

먼트나 휴식과 여가시간 활용을 위한 도구로 생각하고 있다. 따라서 PC 보유, 인터넷 사용인구

및 사용시간이 증가함으로써 TV 시청시간이 줄어들 것이라는 예측은 빗나가고 있다.

미국의 미디어 매트릭스사가 PC를 보유하고 있는 20,000 가구를 대상으로 조사한 자료에 의하

면 인터넷 사용시간이 1998년 월 평균 5시간에서 1999년 7.6시간으로 늘어났다. 그러나 닐슨

미디어 리서치의 자료에 따르면 PC를 보유한 성인의 월 평균 TV 시청시간(1997)은 100시간이

넘는 것으로 나타났다. 우리나라의 경우에도 방송진흥원의 조사에 의하면 1994년 하루 2시간

48분에서 1999년 3시간 22분으로 20% 정도 늘어난 것으로 나타났다. 근무시간 단축 등으로

인해 전체적으로 여가시간이 늘어나면서 TV를 비롯한 미디어 시청시간도 같이 증가하고 있는

데, 이러한 추세는 앞으로도 지속될 것으로 보고 있다.

또한 사람들 마다 PC 사용과 TV 시청에 대한 태도가 다르게 나타나고 있는데, 이것은 기본적

으로 PC와 TV는 다른 시장이라는 점을 시사하고 있다. 분명히 TV와 PC 각각에 대한 시장이

별도로 존재하고 있으며 TV와 PC를 통합된 형태로 이용하는 것이 추세이긴 하지만 아직까지는

지배적인 현상은 아니며 TV와 PC가 서로 상호작용하면서 진화하는 형태로 발전할 것이라는 것

이다.

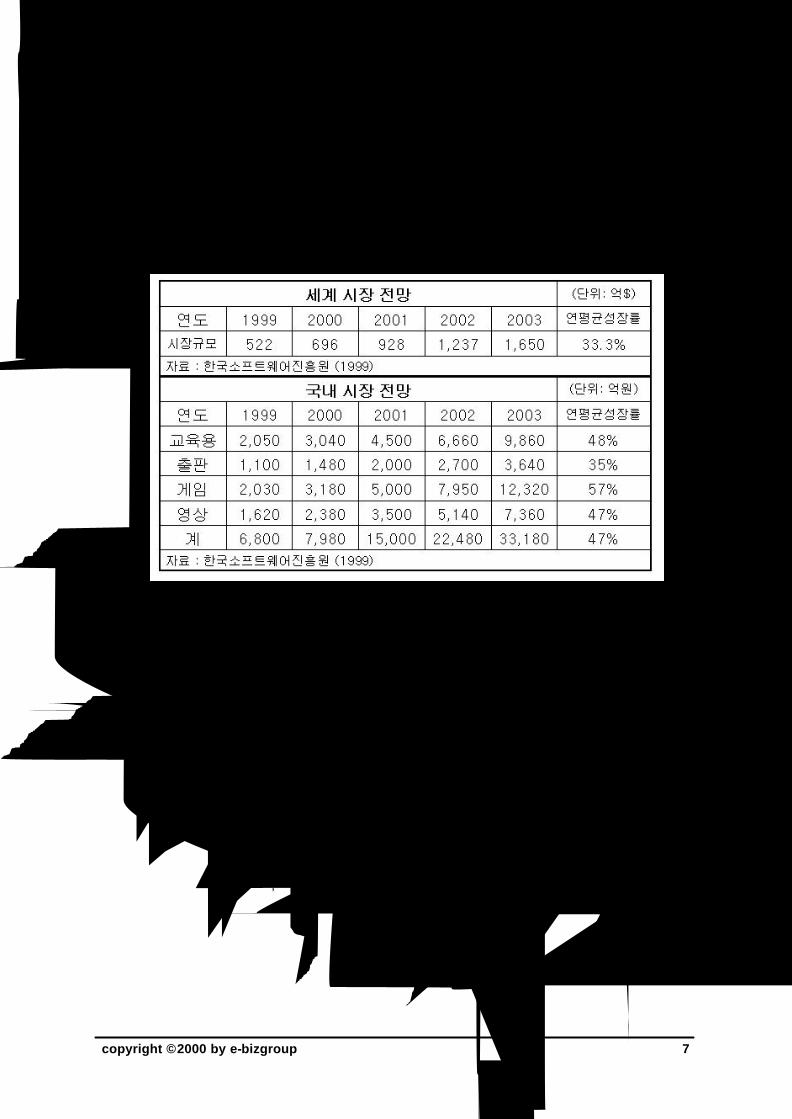

II. 디지털 미디어 시장 전망

뉴 미디어의 급속한 확산으로 미디어 시장에도 커다란 변화가 일어날 것으로 보인다. 먼저 세

계 디지털 미디어 컨텐츠 시장은 2000년에 696억 달러에 이를 것으로 추정되며, 연평균 33%

정도 증가하여 2003년에는 1,650억 달러에 이를 것으로 전망된다. 국내의 경우에도 2000년에

7,980억원, 연평균 47%의 성장률로 2003년에는 3조3,180억원의 규모가 될 것으로 예상하고 있

e-bizgroup working paper no. 7

copyright © 2000 by e-bizgroup

7

다. 분야별로는 게임시장이 규모 및 성장률 면에서 가장 유망할 것으로 예측되고 있으며, 교육,

영상 분야도 앞으로 크게 성장할 것으로 전망되고 있다. 이러한 전망은 뉴 미디어의 확산과 더

불어 디지털 미디어 컨텐츠에 대한 수요가 크게 증가할 것임을 예고하고 있다.

[표 1] 디지털 미디어 컨텐츠 시장 전망

스트리밍 기술을 기반으로 동영상, 데이터 정보 등을 다운로드 과정 없이 리얼 타임으로 방송

해주는 스트리밍 미디어도 새로운 시장을 형성하고 있다. 최근 전 세계적으로 붐을 일으키고

있는 인터넷 방송은 글로벌, 인터액티브, 리얼 타임 등 스트리밍 미디어의 특징을 가장 잘 활용

하고 있는 분야이다. 기존의 미디어 업체들의 움직임을 살펴보면 MTV의 경우 Sonicnet.com을

매수하고 MTVi를 분사시켰다. NBC는 Snap.com이라는 Web Portal을 매수하고 NBCi를 분사시

켰다. MTVi와 NBCi는 모두 현재 모체의 TV부문을 지원하는 보조적인 위치에 머물러 있지만 궁

극적으로는 새로운 영역에서 독자적인 브랜드 이미지를 구축하려 하고 있다. 예를 들어, MTVi는

음악부문에 주력하고, NBC는 뉴스와 엔터테인먼트부문의 선두주자를 지향하고 있다. 국내의 경

우에도 KBS, MBC, SBS 등 공중파 방송사의 자회사형태의 인터넷방송국을 포함하여 이미 700

개 이상의 인터넷방송국이 생겼으며, 금년 말까지 1,000개가 넘을 것으로 예상되고 있다. 이렇

듯 인터넷방송이 확산되고 있는 것은 기존의 TV와는 달리 방송법의 저촉을 받지 않기 때문에

색다른 컨텐츠들이 제공되고, 소규모 자본과 장비로도 얼마든지 사업을 할 수 있기 때문이다.

디지털 위성방송 서비스가 본격화되면서 위성방송 시장도 급격히 성장할 것으로 예측되고 있다.

정보통신부는 국내 위성방송의 경제적 파급효과는 2005년에 30조원에 이르고, 6만 명의 신규

고용 창출효과가 나타날 것으로 보고 있다. 또한 금년부터 국내에서 시범방송이 시작된 디지털

e-bizgroup working paper no. 7

copyright © 2000 by e-bizgroup

8

TV는 전세계적으로 수십억 대의 기존 아날로그 TV와 PC를 대체할 것으로 예상되고 있으며,

디지털 TV가 보편화 되기 이전의 과도기에는 기존 TV로 디지털 TV 방송을 수신할 수 있는 보

조장치인 셋톱박스가 거대시장을 형성할 것으로 전망된다. 디지털 TV의 가장 큰 장점은 기존

아날로그 TV 보다 5배 이상 선명한 화질을 제공한다는 점과 데이터 방송이 가미되어 TV가 PC

의 정보처리기능까지 할 수 있다는 것이다. 그러나 소비자 입장에서 디지털 TV는 아직까지 고

가이기 때문에 대중화를 위해서는 가격문제를 일차적으로 해결해야 할 것이다. 또한 방송사 입

장에서는 방송장비 및 설비 구축에 필요한 막대한 비용의 조달 문제(2005년까지 방송3사 1조

5,800억원 소요 추정)와 기술력 확보, 아날로그 방송 보다 2배 이상의 비용이 소요되는 컨텐츠

제작 및 확보가 가장 중요한 문제로 떠오르고 있다. 디지털 TV가 얼마나 빨리 정착될 수 있느

냐는 이러한 문제들을 어떻게 풀어 나가느냐에 달려있다고 하겠다.

인터넷과 TV가 결합된 형태의 Web TV 시장도 다음 그림과 같이 Strategis Group은 1백만 가구

수준이지만 2005년까지는 41백만 가구수준으로 시장이 확대될 것으로 예측하고 있다. Web TV

는 기존 TV의 단방향성에서 벗어나 쌍방향의 특성을 가지게 됨으로써 사용자의 참여가 가능하

다. 이러한 특성은 Web TV를 통해 방송되는 프로그램이나 광고에 전자상거래를 결합하는 이른

바 TV 파생상품(tie-ins) 시장의 활성화를 가져올 것으로 보인다. 이러한 시도는 이미 국내 인터

넷방송사에서도 드라마에 등장하는 인물들의 옷이나 모자, 장신구 등을 판매하는 PPL(Product

Placement)이라는 형태로 이루어지고 있다.

[그림 3] Web TV 시장예측

* 자료 : Strategis Group, 2000

온라인 광고 또한 신문, 방송 등 기존 매체를 통한 광고시장을 상당부분 잠식하고 있다. 쥬피터

커뮤니케이션의 전망에 의하면 세계 온라인 시장은 매년 38% 성장하여 2003년에는 100억 달

러 규모로 성장할 것으로 예측하고 있다. 그러나 국내의 경우는 온라인 광고의 효과에 대한 광

고주들의 부정적 인식으로 인해 크게 성장하지는 못하고 있는 실정이다. 배너 위주의 광고는

e-bizgroup working paper no. 7

copyright © 2000 by e-bizgroup

9

소비자들에게 크게 영향을 미치지 못하고 있는 것으로 보이며, 광고의 효과를 측정하는 방법도

단순히 클릭율과 같은 수치적 결과에 의존하고 있는 실정이다. 온라인 광고가 더욱 활성화 되

기 위해서는 리치미디어(rich media)와 같은 다양한 광고기법과 실질적인 광고효과를 광고주에

게 제시할 수 있어야 할 것이다.

III. 디지털 미디어 Value Chain

디지털 미디어 시장은 기본적으로 다섯 가지로 뚜렷하게 구분된다. 이러한 구분은 어플리케이

션 또는 수요 범주에 의한 것으로서 고유의 디지털 미디어 기술과 관련된 것이다. 또한 모든

디지털 미디어는 거래, 정보, 커뮤니케이션, 엔터테인먼트/교육의 네 가지 분야로 세부 분류할

수 있다.

?? 컨텐츠 제작은 필요한 정보를 공급하는 것으로서 Value Chain 상의 가장 핵심적인 단계이

다. 영화사, TV 방송사, 신문사 등이 여기에 속한다. 뉴 미디어의 등장으로 미디어가 다양

화 되면서 컨텐츠에 대한 수요는 엄청나게 증가하고 있다. 특히 뉴 미디어 시장의 증가와

더불어 더욱 많은 디지털 미디어와 디지털 컨텐츠가 요구되고 있으며, 미디어의 확산과

더불어 전망이 확실한 사업분야로 떠오르고 있다. 또한 인터넷 환경에 맞는 인터넷 금융

이나 온라인 여행 같은 분야의 서비스를 제공하는 것도 여기에 속한다.

?? 컨텐츠나 서비스 수집/가공 단계는 이미 만들어진 컨텐츠나 서비스를 모아서 패키지화하

여 미디어 업체나 서비스 사업자에게 제공하는 것이다. TV방송사나 온라인 서비스 제공업

자, 커뮤니티 운영자 등 컨텐츠를 필요로 하는 사업자들에게 그들이 필요로 하는 프로그

램이나 서비스에 맞게 컨텐츠를 조합하고, 가공하는 것은 컨텐츠를 만드는 일에 못지 않

게 중요한 분야로 떠오르고 있다.

?? 부가가치 서비스 단계는 컨텐츠 및 서비스 사업자들에게 사업에 필요한 빌링 또는 호스

팅 서비스를 제공하거나 사업의 성공을 위한 IT 컨설팅을 제공하는 등 새로운 부가가치를

만들어낸다. 통신사업자나 IT업체들이 여기에 속한다.

?? 접속/연결단계는 미디어 서비스를 위해 필요한 전파, 네트워크의 접속 및 연결, 전송, 네

트워크 관리 등 제반 인프라스트럭처를 제공한다. 대형 정보통신회사들이 주로 여기에 속

하며, 대규모 자금, 설비 등이 필요하기 때문에 중소업체에서는 하기 어려운 분야이다. 최

근에는 회선임대 형식으로 니치마켓을 공략하는 사업자들도 많이 생겨나고 있으나, 수익

성에는 한계가 있다.

e-bizgroup working paper no. 7

copyright © 2000 by e-bizgroup

10

?? 네비게이션/인터페이스 단계는 하드웨어 및 소프트웨어를 개발, 생산하는 전자산업이 핵

심역할을 하고 있다. 디지털 미디어 서비스에 필요한 네비게이션 소프트웨어, 셋톱박스,

케이블 모뎀, 서버, 장비, 보안 등 여러 가지 툴과 장비들을 제공하는 것이 핵심적인 역할

이다.

[그림 4] 디지털 미디어 Value Chain

* 자료 : Journal of Media Management

1. 컨텐츠의 유형

디지털 미디어 Value Chain 상의 각 단계들이 디지털 미디어 서비스를 위해 각기 필요한 기능

들을 제공하지만 가장 핵심이 되는 것은 컨텐츠이다. 컨텐츠는 워낙 다양하기 때문에 한 마디

로 표현하기는 어렵다. 영화나 음악, TV 프로그램, 각종 서적, 신문의 뉴스, CD, 비디오, 컴퓨터

게임, 인터넷에서 조회하는 정보 등 다양한 형태를 모두 포괄하는 것이 컨텐츠이다.

컨텐츠를 형태별로 간단히 구분하면 비디오, 오디오, 텍스트로 분류할 수 있다. 최근 미디어가

다양화되면서 컨텐츠가 각 소스별 원형대로만 사용되기 보다는 디지털 미디어 형태로 복합적으

로 사용되고 있다.

일본 멀티미디어 포럼이 발간한 ‘멀티미디어 현황과 전망’(1998)에서는 컨텐츠를 다음과 같이

분류하고 있다.

?? 멀티형 컨텐츠 : 영화나 애니메이션처럼 한 번 만들어진 컨텐츠가 다양한 채널을 통해 반

e-bizgroup working paper no. 7

copyright © 2000 by e-bizgroup

11

복적으로 사용되는 컨텐츠를 말한다. 최근의 미디어 컨텐츠의 경향인 “One Source Multi-

use”에 가장 적합한 컨텐츠 유형으로서 멀티형 컨텐츠 시장이 급속도로 확대되고 있다.

미디어 채널과 표현장치가 다양화되면서 더욱 효용가치가 높아지고 있다.

?? 축적형 컨텐츠 : 정보가 데이터베이스로 축적되어 사용되는 컨텐츠이다. 각종 데이터베이

스 서비스, 전자 도서관 소장자료 등이 여기에 속한다. 이 유형의 컨텐츠는 다른 컨텐츠

를 만들 때 소재를 제공하며, 정보 데이터베이스 자체도 하나의 유용한 컨텐츠로서 활용

가치가 매우 높다.

?? 쌍방향형 컨텐츠 : 이용자 상호간에 정보를 주고 받는데 사용되는 컨텐츠이며, 커뮤케이

션형 컨텐츠라고도 한다. 인터넷 서비스에서 주로 많이 사용되며, 인터넷이 확산되면서

폭발적으로 니즈가 증가하고 있다.

?? 실시간 정보형 컨텐츠 : 신문과 텔레비전 뉴스, 로이터 등 통신회사가 제공하는 속보성

정보 컨텐츠를 말한다. 뉴스뿐만 아니라 부동산 정보나 주식시세 정보, 기업의 채용정보,

문화행사 안내 등도 여기에 포함된다. 과거에는 주로 신문에서 다루었던 정보분야였으나,

최근에는 정보형 컨텐츠를 취급하는 미디어가 디양화되면서 경쟁이 매우 치열해지고 있

다.

?? 수집·갱신형 컨텐츠 : 정기적으로 정보를 수집, 갱신하여 데이터베이스로 활용할 수 있는

컨텐츠를 말하며, 여행정보, 지도 등이 여기에 해당된다.

이러한 분류는 컨텐츠의 속성과 사용방식에 따른 것인데, 실제로 엄격히 구분하기는 어려우며,

각 분류에 해당하는 컨텐츠들이 어느 정도 상호 연계되어 있다고 할 수 있다.

2. 디지털 미디어 컨텐츠의 라이프 사이클

그러면 컨텐츠의 제작에서 서비스까지의 일련의 과정에 대해 살펴 보기로 한다. 디지털 미디어

컨텐츠는 크게 오디오, 비디오, 텍스트 3가지 형태로 제작이 된다. 오디오는 녹음, 음향효과, 합

성음 등으로 나눌 수 있으며, 비디오는 동적이미지와 정적 이미지로 구분할 수 있다.

동적 이미지는 비디오, 디지털 비디오, 필름, 애니메이션 형태를 포함하고 있으며, 정적 이미지

에는 사진, 삽화, 그래픽, 3D 입체사진 등이 있다. 또한 텍스트 파일은 문서, 스크립트, 관계형

데이터, 재무 데이터 등의 형태로 만들어진다. 이러한 컨텐츠는 각각의 기본 형태별로 만들어지

기도 하지만, 복합적인 디지털 미디어 형태로 제작되는 경우가 많다.

e-bizgroup working paper no. 7

copyright © 2000 by e-bizgroup

12

[그림 4] 디지털 미디어 컨텐츠 관리 프로세스

* 자료 : iXL

인터넷 환경 하에서 컨텐츠 제작을 위한 많은 툴들이 있고, 이러한 툴들을 통해 장소에 구애받

지 않고 어디서나 인터넷에 접속하여 컨텐츠를 만들 수 있는 기술적 환경이 조성되고 있다. 최

근에는 다양한 채널과 디바이스를 통해 컨텐츠 서비스를 하기 위해서는 ‘One Source Multi-use’

가 가능하도록 컨텐츠를 제작하는 추세이다.

제작된 컨텐츠는 분류 및 저장관리을 위하여 컨텐츠에 대한 각종 정보(메타 데이터)를 기록하는

메타태깅을 한다. 메타 데이터는 키워드, 카테고리, 소스파일, 기술적 사항, 소유권 등 해당 컨

텐츠를 분류하고 찾아내는데 필요한 자원(resource)의 속성정보들을 담고 있다. 메타태깅이 완

료된 컨텐츠는 미디어 데이터베이스에 저장되어 미리 정해진 규칙에 따라 가공(Rules -based

Publishing)되어 미디어 상품으로 탄생하게 된다. 컨텐츠 가공은 컨텐츠별 템플릿, 프로파일링,

사용권한, 트래킹 규칙과 컨텐츠의 포맷, 해상도, 규모, 컬러에 따라 정의된 포맷팅 규칙에 따라

자동 또는 사람에 의해 수동으로 이루어진다. 미디어 상품으로 승인된 컨텐츠는 전송방식 및

채널에 따라 전송되고, 이용자들은 TV 방송, 이동통신 단말기 등 다양한 디바이스를 통해 컨텐

츠 서비스를 제공받게 된다.

이러한 일련의 과정은 기술 발전에 따라 상당부분 자동화되고 컨텐츠 제작 및 가공, 관리 분야

를 지원하는 컨텐츠 관리 솔루션이 많이 등장하고 있다. 디지털방송의 경우 전문적인 미디어자

e-bizgroup working paper no. 7

copyright © 2000 by e-bizgroup

13

산관리 솔루션이 있으며 웹의 경우에도 다양한 컨텐츠 관리 솔루션들이 상용화되어 있다. 컨텐

츠 관리 솔루션 시장은 미디어 산업의 성장과 함께 계속적으로 커질 것으로 예상된다. 또한 디

지털 TV, 위성방송, 인터넷방송, 이동통신 정보 서비스 등 다양한 뉴 미디어 서비스가 확대 됨

에 따라 질 높은 컨텐츠에 대한 수요는 폭발적으로 증가하고 있다.

더군다나 과거와 같이 미디어가 일방적인 대량 정보의 전달 수단으로 인식되기 보다는 사용자

들의 요구에 맞게 개인화되고, 분야별로 세분화되어가는 추세가 두드러짐에 따라 다양한 컨텐

츠의 제공을 위한 미디어 업계의 고민도 커지고 있다. 항상 새로운 것을 요구하는 사용자들과

그에 적합한 컨텐츠를 확보하려는 미디어 업계의 필요성이 컨텐츠 제공자(Content Provider)의

역할을 증대시키고 있는 것이다. 특히 뉴 미디어를 위한 디지털 컨텐츠는 기존 아날로그 컨텐

츠에 비해 두 배 이상의 제작비가 소요되기 때문에 컨텐츠 조달비용에 대한 부담이 더욱 커지

고 있는 상황이다.

IV. 디지털 미디어 산업의 Value Chain과 비즈니스 모델

앞서 살펴 본 디지털 미디어 Value Chain상에서 다양한 비즈니스 모델들이 존재한다. 비즈니스

모델은 사업기회를 포착하고 그에 따른 사업분야와 방향, 수익창출방법 등을 정의하는 것이다.

디지털 미디어 시장에 참여하기 위해서는 Value Chain 상에서 어느 단계에 참여할 지를 먼저

결정해야 한다. 컨텐츠를 생산하고 서비스를 제공할 것인지, 컨텐츠의 유통에 참여할 것인지,

디지털 미디어 서비스를 위한 네트워크나 장비를 공급하는 사업을 할 것인지에 따라서 그에 맞

는 사업전략을 수립하여야 한다.

1. 미디어별 특성과 수익모델

미디어별로 각각의 특성을 가지고 있으며, 그에 따른 수익모델도 각기 다르다. 아래 표는 미디

어별 특성과 수익모델을 간단히 정리한 것이다.

가장 전통적인 인쇄 미디어는 신문이나 책이 가장 대표적인데, 오프라인 미디어의 특성을 잘

보여준다. 인쇄 미디어의 컨텐츠는 기본적으로 공간적인 제약을 가지고 있으며, 매일 또는 주기

적으로 업데이트된다. 또한 정해진 포맷으로 인쇄되기 때문에 사용자에 따라 커스터마이징하는

것은 불가능하며, 신문의 경우 이러한 한계를 탈피하기 위해 다양한 섹션을 구성하고 지면을

늘이는 등의 방법을 쓰고 있다. 수익모델은 신문, 잡지의 경우 거의 대부분 광고료에 의존하고

있으며, 가입비나 구독료도 수익원이 되고 있으나 근본적으로 수익원을 다양화하는데 한계를

가지고 있다.

e-bizgroup working paper no. 7

copyright © 2000 by e-bizgroup

14

[표 2] 미디어별 특성 비교

라디오는 인쇄 미디어와 달리 한번 방송된 내용은 그 시간이 아니면 들을 수 없는 시간적인 제

약을 가지고 있으며, 최신의 정보를 그때 그때 반영할 수 있는 장점이 있으나, 역시 일방성으로

인해 커스터마이징이 어렵다. 라디오는 전적으로 광고료 수입에 의존하고 있으며, 시각적인 전

달이 불가능하기 때문에 광고 외에 전자상거래와 접목한다든지 하는 수익원을 다변화할 수 있

는 여지가 거의 없다.

TV는 일반인들이 가장 선호하는 미디어로서 라디오와 마찬가지로 시간적인 제약이 있다. 물론

재방송을 통해 일부 다시 볼 수 있는 프로그램도 있지만 짜여진 방송 스케쥴에 따라 진행되기

때문에 일방적인 전달의 한계를 벗어나기가 힘들다. TV는 정보 전달 매체로서도 장점이 있으나,

연예/오락 측면에서의 탁월성은 타 미디어가 따라오기 힘들다. TV 역시 가장 중요한 수익원은

광고료이다. 가장 대중적인 매체라는 장점 때문에 많은 광고들이 TV를 통해 이루어지고 있고,

온라인 광고가 새로운 광고형태로 각광을 받고 있기는 하지만 여전히 TV 광고는 대단한 위력

을 보여주고 있다. 케이블 TV의 경우 유료 가입비와 전자상거래를 통한 수익 창출이 가능하다

는 점에서 수익모델의 다양화가 가능하다.

최근에는 디지털기술의 발달에 따라 디지털저장기능을 갖춘 개인화된 TV 서비스로서 방송스케

줄을 개개인의 입맛에 맞게 최적화해줄 수 있는 서비스도 등장했는데 TiVO와 ReplayTV가 바로

그것이다. 이 경우에는 방송스케줄 자체를 상품화시킨 경우로 볼 수 있다.

e-bizgroup working paper no. 7

copyright © 2000 by e-bizgroup

15

인터넷은 기존 미디어들이 갖는 시간적·공간적 제약을 모두 뛰어 넘어 언제 어디서나 접속이

가능하다는 특장점을 가지고 있다. 또한 리얼타임으로 정보와 컨텐츠가 신속하게 업데이트되고,

고객에 따라 커스터마이징과 개인화가 가능한 특성을 가지고 있다. 기존 미디어들이 가지고 있

지 못한 이러한 특성은 인터넷이 가장 새로운 뉴 미디어로서 각광을 받고 있고, 폭발적으로 확

산되고 있는 이유이다. 인터넷은 또한 가장 다양한 수익모델이 가능한 미디어이다. 온라인 광고

는 기본적인 수익원인데, 가장 일반적인 형태의 배너광고, 디지털 미디어를 활용한 리치미디어

광고, 이메일 광고 등 다양한 형태의 광고를 할 수 있다. 또한 특정 컨텐츠와 서비스를 가지고

가입비를 받는 유료화도 가능하며, 영화, 게임과 같은 서비스나 정보 이용료도 수익원이 되고

있다.

앞으로 가장 유망한 수익원은 역시 전자상거래이다. 미디어 산업의 전자상거래에서 특징적인

것은 미디어 컨텐츠의 상품화 및 컨텐츠와 전자상거래의 접목이다. 미디어 프로그램에 등장하

는 컨텐츠 자체가 하나의 상품이 되는 것은 물론 컨텐츠에 상품을 끼워 파는 형식으로 상거래

를 자연스럽게 유도할 수 있는 것이다. 치열한 경쟁으로 인한 마진 축소, 가격 인하의 한계 등

문제점이 없는 것은 아니지만 인터넷 기업에 있어서 전자상거래는 가장 확실한 수익모델로서

앞으로도 더욱 확산될 전망이다.

2. Value Chain과 비즈니스 모델

비즈니스 모델은 모든 비즈니스의 출발점이라 할 수 있다. 최근에 들어서는 비즈니스 모델에

대한 특허권이 인정되면서 비즈니스 모델 자체가 하나의 중요한 자산이 되고 있다. 미디어 비

즈니스에 있어서도 다양한 미디어와 컨텐츠를 중심으로 여러가지 비즈니스 모델을 설정할 수

있다. 특히 컨텐츠를 중심으로 새로운 비즈니스 모델들이 출현하고 있는데, Value Chain과 연계

하여 아래 [표 3]과 같이 정리해 볼 수 있다.

1) Content Provider: 컨텐츠를 제작하여 공급하는 사업자로서 Value Chain의 시작이며, 가장

핵심적인 역할을 담당하고 있다. 미디어의 다양화로 멀티 채널, 멀티 디바이스에 적합한 컨

텐츠가 요구되고, 사용자들의 다양한 요구에 맞는 컨텐츠에 대한 수요가 폭발적으로 늘어

남에 따라 가장 유망한 분야 중의 하나이다. 컨텐츠는 방송 프로그램, 뉴스, 영화, 비디오,

CD, 데이터베이스, 게임 등 다양한 형태로 제작이 되고, 필요에 따라서는 복합적인 형태의

디지털 미디어 컨텐츠로 만들어진다. Content Provider가 독립적인 비즈니스를 추구할 수 있

는 것은 미디어 업체가 직접 컨텐츠를 제작하기도 하지만, 아웃소싱을 통해 조달되는 부분

이 많기 때문이다. 새로운 컨텐츠를 개발하고 판매하는데 있어 기본적으로 요구되는 것은

컨텐츠의 질과 사용자의 니즈(needs) 충족이다. 컨텐츠의 아웃소싱이 많아지는 이유는 컨텐

츠를 만드는 것이 창의적이고 전문적인 일일뿐만 아니라 비용측면에서도 이점이 있기 때문

이다.

e-bizgroup working paper no. 7

copyright © 2000 by e-bizgroup

16

2) Syndicator: 제작된 컨텐츠를 수집하여 패키지로 묶거나 서비스와 연결시키는 역할을 한다.

여기서 중요한 것은 필요한 컨텐츠를 모으고 그것들을 조합하여 프로그램이나 서비스에 맞

게 패키지로 만드는 것이다. Syndicator는 컨텐츠를 직접 생산하거나 서비스 하지는 않지만

방송이나 정보서비스에 필요한 컨텐츠를 조달하고 연결시켜주는 역할이 중요하다. 다양한

미디어 채널과 디바이스가 생겨나면서 중간자로서 Syndicator의 역할이 커지고, 새로운 사

업분야로 성장하고 있다. 여기에 해당하는 사업자들은 패키지화된 컨텐츠와 서비스를 판매

하거나 Content Provider와 컨텐츠 및 서비스 중계에 대한 수익배분을 통해 수익을 얻을 수

있다.

[표 3] 비즈니스 모델

3) Distributor: 컨텐츠나 컨텐츠를 조합하여 만든 프로그램 및 이와 관련된 서비스를 제공한다.

Distributor는 직접 미디어 서비스를 하는 경우가 대부분이기 때문에 실제로 Content

Provider나 Syndicator의 역할을 겸하는 경우가 많다. 방송국이나 영화사, 신문사,

ISP(Internet Service Provider) 등 미디어 업체들이 여기에 속한다. TV방송이나 영화, 신문

등은 대규모 자본과 기술력, 영업망이 필요하기 때문에 시장진입 자체가 어렵지만 최근에

등장한 인터넷방송과 같은 경우는 적은 자본으로 누구나 사업에 참여할 수 있게 되었다.

4) Device/Equipment Provider: 미디어 서비스를 위한 장치나 장비 또는 솔루션을 제공한다.

미디어 컨텐츠 서비스를 위해서는 TV 수상기, PC, 셋톱박스, 이동통신 단말기 등의 방송

또는 컨텐츠 수신 장치와 방송장비, 솔루션, 접속 및 네비게이션에 필요한 하드웨어 및 소

프트웨어 등 인프라스트럭처가 필요하다. 이 분야는 미디어의 발전에 기반이 되는 기술을

제공하기 때문에 기술력이 절대적으로 필요하며, 신규사업자의 시장진입이 쉽지 않은 분야

e-bizgroup working paper no. 7

copyright © 2000 by e-bizgroup

17

이다. 셋톱박스와 같이 디지털 미디어에 필요한 장비를 만드는 새로운 시장이 떠오르고 있

으며, 관련 방송장비 시장도 계속적으로 성장할 전망이다.

3. 온라인 컨텐츠 중심의 비즈니스 모델 사례

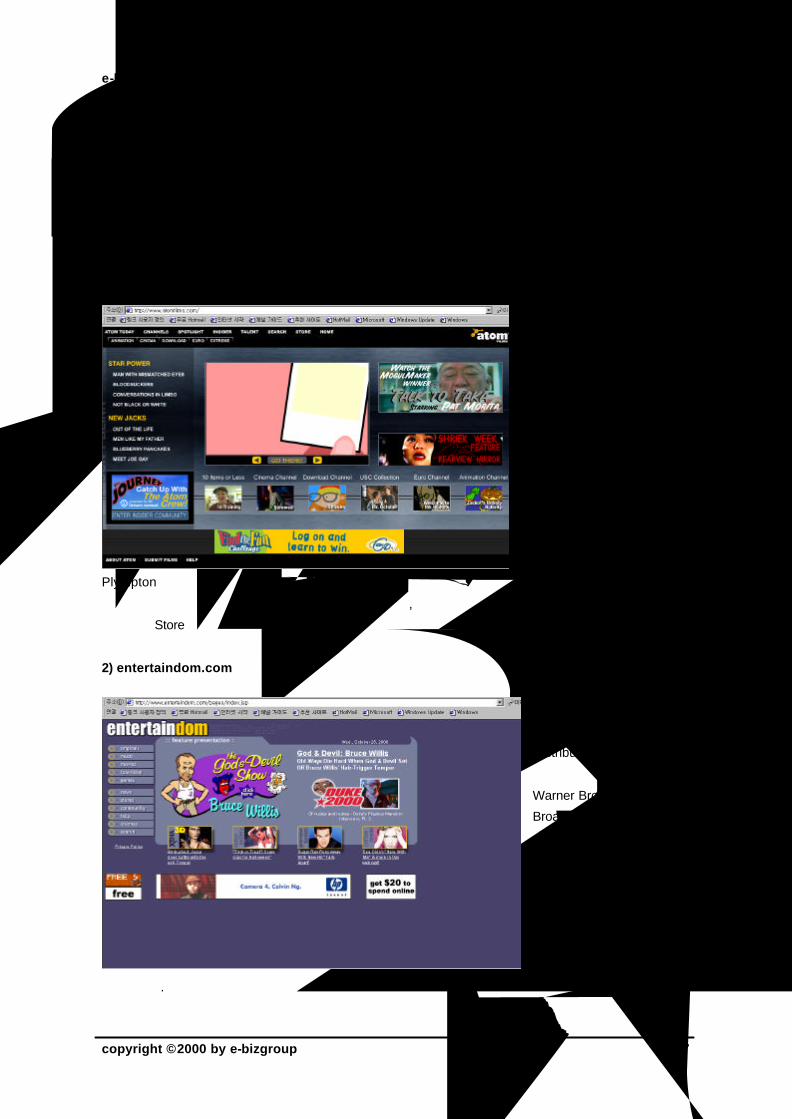

1) atomfilms.com

이 사이트의 비즈니스 모델

은 Distributor로서

Syndicator를 겸하는 형태

이다. 주로 단편영화와 애

니메이션을 중심으로 컨텐

츠 서비스를 제공하고 있으

며, Personalization과

Recommendation 기능을

갖추고 고객들을 유인하고

있다. 영화분야는 학생영화,

코메디물과 같은 다양한 장

르의 작품들을 보여 주고

있으며, 방대한 양의 Bill

Plympton의 애니메이션 콜렉션을 서비스하고 있다. 또한 이 사이트는 100여 곳의 타 사이트를

대상으로 컨텐트 신디케이션 사업을 벌이고 있으며, 부가적으로 VHS, DVD, 로고가 새겨진 의

류 등을 Store에서 판매하고 있다.

2) entertaindom.com

이 사이트는 엔터테인먼

트 서비스를 하는

Distributor로서 전자상거

래를 접목시키고 있다.

Warner Brothers가

Broadband 용 엔터테인

먼트 사이트로서 운영하

고 있으며, TV, 영화, 음악,

게임, 뉴스, 인터뷰, 커뮤

니티 등 다양한 오락거리

를 제공하고 있다. 또한

각 아이템과 연관된 상품

을 판매하는 쇼핑몰도 갖

추고 있다.

e-bizgroup working paper no. 7

copyright © 2000 by e-bizgroup

18

3) wirebreak.com

이 사이트는 온라인 미디

어컨텐츠 Creator로서

Syndicator를 겸하는

Business Model을 가지고

있다. 온라인 서비스용 컨

텐츠 개발, 비디오 및 애

니메이션 제작, 그래픽,

편집, 음향 처리, 엔코딩,

기술지원, 그래픽 디자인,

사이트 디자인 및 개발

등 다양한 서비스를 제공

하고 있다.

4) on2.com

TV와 같은 인터페이스의

Full Screen Service가 특

징적인 사이트이다. On2

는 선도적인 브로드밴드

어플리케이션 서비스 프

로바이더(Broadband

Application Service

Provider)로서 특히 TV와

같은 고해상도의 비디오

클립을 제작한다. 이 사

이트는 고해상도 비디오

엔코딩, 호스팅, 스트리밍,

인터페이스 디자인, 기술 지원, 디지털 저작권 관리 솔루션, 비디오 메일, 비디오 압축 등 다양

한 어플리케이션 서비스를 제공하고 있다.

위 사례에서도 보듯이 비즈니스 모델은 컨텐츠를 중심으로 복합적으로 설정되며, 컨텐츠와 전

자상거래를 접목하는 추세가 늘어나고 있다. 여러 가지가 결합되더라도 그 중심에는 항상 컨텐

츠가 자리잡고 있다. 디지털 미디어 비즈니스는 곧 컨텐츠 비즈니스이기 때문이다.

e-bizgroup working paper no. 7

copyright © 2000 by e-bizgroup

19

4. Value Chain과 경쟁전략

Value Chain 상에서 미디어 업체들과 정보통신 및 소프트웨어 업체들은 각기 다른 방향으로 사

업을 확장해 나가고 있다. 인프라스트럭처나 장비를 공급하는 정보통신 및 소프트웨어 업체들

은 점차적으로 컨텐츠를 중심으로 한 부가가치 서비스 분야로 사업영역을 넓혀가고 있다. 하드

웨어 제품 보다는 컨텐츠 서비스 쪽이 부가가치가 높고, 고객들의 컨텐츠 서비스에 대한 요구

가 점차 커지고 있기 때문이다.

반면에 미디어 업체들은 자체 컨텐츠 제작능력과 미디어서비스를 바탕으로 컨텐츠와 서비스의

수집, 부가가치 서비스, 방송장비 임대 및 솔루션 제공 등으로 확장해 나가는 추세이다. 각자

자신의 강점분야를 바탕으로 사업영역을 넓힘으로써 다양한 수익모델을 개발해 나가고 있는 것

이다.

[그림 5] 경쟁전략의 변화

* 자료 : JMM(The International Journal of Media Management), 1999

경쟁전략 측면에서 보면 과거 80년대 이전에는 주로 자신의 핵심분야 위주로 역량을 집중하는

전략이 주류를 이루었다. 이 시기에는 규모의 경제성이 중요시 되었으며, 시장이 독점적인 몇몇

사업자에 의해 공급자 중심으로 형성되었다. 사용자들은 선택의 폭이 좁았기 때문에 공급자들

을 일방적으로 받아들일 수밖에 없는 상황이었다. 경쟁도 국내에 한정되어 있었고, 경쟁자가 많

지 않은 상황에서 어느 정도 위치에 이르면 사업이 순탄하게 이루어질 수 있었다.

그러나 1980년대에 들어서면서 규모의 경제보다는 범위의 경제가 중시되고, 사업영역을 다양하

e-bizgroup working paper no. 7

copyright © 2000 by e-bizgroup

20

게 확장해 나가는 추세가 지배적이었다. 이에 따라 미디어 사업자들이 고유 사업영역을 넘어서

관련분야에 계속적인 확장을 시도하면서 동종 또는 이종 업체와의 협력 및 제휴전략을 추진하

였다. 여전히 시장은 공급자 중심이었으나, 인터넷의 등장으로 미디어의 급격한 변화가 일어나

게 되었다. 사용자들의 선택의 폭도 점차 넓어지고, 사업자간 경쟁도 치열해지는 양상이 전개되

었다. 더욱이 국내시장 중심의 경쟁에서 세계시장으로 경쟁이 확대됨으로써 미디어 산업의 재

편과 새로운 경쟁 패러다임의 변화가 예고되었다.

1995년 이후 가장 큰 변화는 시장의 중심이 공급자에서 수요자 중심으로 바뀌게 되었다는 것

이다. 일반 대중들이 일방적으로 전달되는 컨텐츠와 정보를 받아들이는 수용자에서 컨텐츠의

제작, 서비스, 소비의 전 과정에 참여하게 되고, 다양한 미디어의 등장으로 선택의 폭이 넓어짐

으로써 시장의 주도권이 수요자에게로 넘어가게 된 것이다. 이에 따라 사용자 고객들을 모으고,

유지하고, 총성고객으로 만드는 것이 가장 중요한 과제로 떠오르게 되었고, 규모나 범위가 아닌

고객통합의 경제성이 강조되고 있다. 비즈니스 모델 및 사업분야의 이전과 통합 중심으로 경쟁

전략도 바뀌게 되었고, 동일 분야 미디어간의 경쟁, 타 분야 미디어와의 경쟁, 국내 및 세계시

장 경쟁으로 복합적인 경쟁양상이 나타나게 되었다.

이러한 변화는 미디어의 다양화와 통합화가 동시에 진전되면서 새로운 비즈니스 기회도 많이

생겨나고 있지만 궁극적으로는 세계 미디어 시장이 메이저 미디어 업체 중심으로 통합되는 추

세가 대세가 아닌가 생각된다. 그러나 미디어는 문화적인 요소가 많이 작용하기 때문에 앞으로

도 상당기간이 필요할 것이다.

5. 비즈니스 모델의 확장 및 이전

비즈니스 모델은 고정된 것이 아니라 변화하는 것이다. 그 것이 바람직한 변화이든 그렇지 않

든 변화하는 환경에 맞게 바뀔 수밖에 없다. 비즈니스 모델의 변화는 다른 한편으로 보면 다른

분야로의 확장(expansion) 또는 이전(migration) 형태로 나타난다. 비즈니스 모델 확장은 네 가

지 기존 모델에서 관련된 비즈니스 모델로 사업분야를 확장하는 것이다. Content Provider가

Syndicator의 영역인 컨텐츠 수집 및 패키징 서비스까지 확장하는 것이 그 예이다. 한편, 비즈

니스 모델 이전은 본래의 모델에서 새로운 비즈니스 모델로 변신을 하는 것이다.

[그림 6]에서 보면 실선 화살표는 비즈니스 모델의 확장 및 이전이 가능한 분야이며, 점선 화살

표는 확장 및 이전이 용이하지 않음을 나타낸다.

Content Provider는 Syndicator나 Distributor로, Syndicator가 Distributor로, Distributor가

Syndicator나 Content Provider로 확장하는 것이 가능하다. 그러나 Content Provider가

Device/Equipment Provider로, Syndicator가 Content Provider로 이전하는 것은 용이하지가 않다.

e-bizgroup working paper no. 7

copyright © 2000 by e-bizgroup

21

[그림 6] 비즈니스 모델의 확장 및 이전

컨텐츠를 제작하고, 다른 컨텐츠를 수집하여 조합하고, 서비스하는 것은 컨텐츠를 중심으로 연

결이 되지만 사업분야를 확장하거나 비즈니스 모델을 이전하는 것은 신중하게 결정하여야 한다.

분야별로 특성이 다르고 경쟁상황이나 여러 가지 사업환경에 차이가 있기 때문에 막연히 시장

이 크다거나, 진입이 용이하다는 피상적인 현상만으로 판단해서는 안되며, 시장진출전략과 경쟁

전략을 치밀하게 수립하여야 한다.

디지털 미디어 사업자들은 새로운 경쟁자의 위협에 대처할 수 있는 준비를 하여야 하며, 사용

자 디바이스와 미디어의 통합화에 대비하여야 한다. 비즈니스 모델의 확장과 이전은 이러한 사

업환경의 변화에 대응하여 지속적인 경쟁력을 확보하기 위한 전략적 대안으로서 이해되어야 할

것이다.

V. 맺는 말

국내외 미디어 시장은 커다란 변화의 과정에 놓여 있다. 디지털 기술혁명이 미디어의 변화를

주도하고 있으며, 미디어의 개념과 비즈니스 패러다임까지 바꾸어 놓고 있다. 세계 미디어 시장

은 Time Warnet/AOL, 디즈니, 뉴스코프 등과 같은 메이저 미디어 그룹을 중심으로 통합화가 이

루어지고 있으며, 군소 미디어 업체들은 이들의 영향력 하에 편입될 가능성이 크다. 국내 미디

e-bizgroup working paper no. 7

copyright © 2000 by e-bizgroup

22

어 시장의 개방에 따라 세계적인 미디어 업체들의 진출이 이미 시작되었다. 혁신적인 신생업체

들이 미디어 산업 내에서 새로운 니치마켓을 만들어가면서 대형업체들과 당분간 경쟁을 하겠지

만 강력한 브랜드와 미디어 자산을 가진 메가 미디어 업체들과 대등한 경쟁을 하기는 힘들 것

으로 보인다. 뉴 미디어를 대표하는 디지털 TV, 위성방송, 인터넷 TV 등의 분야에서 선진국들

의 시장 주도권도 강화되고 있다.

또한 컨텐츠가 미디어의 핵심 경쟁력으로 부상함으로써 다양화되고 증가하는 사용자들의 요구

에 맞는 컨텐츠를 확보하려는 경쟁도 치열해지고 있다. 쥬피터 커뮤니케이션의 조사에 의하면

미디어 산업에서 컨텐츠가 차지하는 비중은 70% 이상으로 보고 있으며, 오히려 장비나 기술의

비중은 25% 정도밖에 되지 않는다고 나타났다. 미디어 업계에서는 ‘컨텐츠가 왕이다’ 라는 표현

을 쓸 정도이다. 또 다른 변화는 과거에 방송과 신문 등 전통적인 언론 미디어의 독점적인 지

위가 인터넷으로 대표되는 뉴 미디어에 의해 급격히 붕괴되고 있다는 점이다. 국내의 경우도

통합방송법 시행, 디지털 방송의 출범, 인터넷방송의 활성화 등으로 미디어 업계의 변화가 예상

되고 있다.

이러한 국내외 미디어 시장의 변화는 국내 미디어 업계에 많은 과제를 안겨주고 있다.

우선 외국의 미디어 업체들이 국내 시장에 본격적으로 침투하기 전에 디지털 TV 등 뉴 미디어

분야에서의 경쟁력을 강화하여야 하며, 경쟁우위를 가질 수 있는 차별화된 시장을 공략하여야

한다. 뉴 미디어 분야 중에서 인터넷방송, 온라인 게임과 같이 세계적으로 경쟁할 수 있는 분야

를 집중적으로 육성하는 것이 필요하다. 이와 병행하여 해외 미디어 업체와의 제휴 또는 적극

적인 M&A를 통하여 취약분야를 보강하고 경쟁력을 확보할 수 있도록 하여야 한다. 이와 아울

러 환경변화에 맞게 핵심 경쟁력을 가진 분야를 중심으로 비즈니스 모델의 확장 및 이전을 적

극적으로 모색하여야 한다. 미디어 통합화와 지구촌 시장 환경에 능동적으로 대응하여 나름대

로의 입지를 확보하지 못하면 발전은 차치하고 살아남기도 어려운 상황에 처할 위험성이 있다.

또한 컨텐츠 경쟁력을 강화하여야 한다. ‘One Source Multi-use’ 기반의 컨텐츠를 제작하여 고부

가가치를 창출하여야 하며, 국내 뿐만 아니라 세계시장에서도 통할 수 있는 컨텐츠를 개발하는

데 역점을 두어야 한다. 미디어 업체의 수익모델은 거의 대부분 광고 수수료에 의존하고 있는

데, 여기서 탈피하여 수익모델을 다양화하는 노력이 필요하다. 현재 일부 성인방송이나 온라인

게임 등이 유료화를 통해 수익을 내고 있는데, 컨텐츠 유료화를 적극적으로 모색해야 할 것이

다. 물론 수많은 무료 컨텐츠가 제공되고 있는 상황에서 유료화가 쉽지 않지만 차별화된 컨텐

츠와 미디어의 특성을 활용한 시도들이 나타나고 있다. 미디어와 전자상거래의 결합으로 수익

성을 강화하는 것도 중요하다. 전자상거래는 폭발적으로 증가하고 있으며, 뉴 미디어의 특성과

잘 접목한다면 수익성을 강화할 수 있는 가장 중요한 요소 중하나이다.

e-bizgroup working paper no. 7

copyright © 2000 by e-bizgroup

23

뉴 미디어 시대를 맞이하여 공공성 만을 지나치게 강조하는 미디어에 대한 사회적 인식도 바뀌

어야 한다. 미디어 업체도 하나의 기업으로서 당연히 상업적일 수밖에 없다는 점을 인정해야

할 것이다. 물론 언론기관으로서의 기본적인 공공적 역할을 부인해서는 안되겠지만 지나치게

도덕적, 윤리적 측면만 강조하다 보면 컨텐츠 자체가 너무나 일률적이고 제한적일 수밖에 없다.

미국의 경우 제너럴 모터스나 타임워너 같은 대기업들이 성인방송 시장에 뛰어들고 있는 것을

볼 때, 우리는 아직도 너무나 도덕적인 기준으로만 미디어 산업을 보고 있지 않나 생각된다. 미

디어의 자율성과 창의성을 살릴 수 있도록 규제를 완화하고 제도를 정비하는 정부 차원의 지원

이 필요하다. 또한 네티즌들의 성숙된 문화의식을 바탕으로 자율적인 사회적 감시장치를 마련

하여, 무분별한 상업성 추구를 막고 건전한 문화풍토를 바탕으로 미디어가 발전해 나갈 수 있

도록 해야 할 것이다.

Find your dream in a new digital paradigm!Realize your dream with e-bizgroup

e-valuation e-learning

web-identity

(eDentity)e-commu

nity

enterprise portal

media casting

e-renovation consultinge-transformation consulting

time to market

competence to m

arket

corporate value

㈜이비즈그룹은 독자적으로 개발한 컨설팅 방법론을 통해

e-biz life cycle을 관통하는 total solution을 제공합니다.

㈜이비즈그룹은 특히 다음 분야의 전략수립 및 웹 구축에 대해

차별화 된 컨설팅 노하우와 경험, 전문적 지식을 보유하고 있습니다.

서울시 강남구 역삼동 831-3 한국빌딩 4층 (135-936) T 02-501-2612 F 02-501-8360 W www.e-bizgroup.com

Copyright © 2000 by e-bizgroup. All rights reserved.

![Colectânea de Exames e Orais - 200607[1][1]](https://img.pdfslide.net/doc/110x75/5571f23549795947648c54b9/colectanea-de-exames-e-orais-20060711.jpg)