Embed Size (px)

Citation preview

IntroductionEfficient Simulation of Sums

References

Efficient rare-event simulation for sums ofdependent random variables

Leonardo Rojas-Nandayapajoint work with José Blanchet

February 13, 2012MCQMC

UNSW, Sydney, Australia

Leonardo Rojas Nandayapa Efficient rare-event simulation for sums of dependent random variables

IntroductionEfficient Simulation of Sums

References

Contents

1 IntroductionRare Event SimulationEfficient Simulation for Sums of Random Variables

2 Efficient simulation of sums of dependent random variablesScaled variance for sums of correlated lognormalsConditional Monte Carlo for functions of logellipticalsSums with general dependent heavy tails

Leonardo Rojas Nandayapa Efficient rare-event simulation for sums of dependent random variables

IntroductionEfficient Simulation of Sums

References

Rare Event SimulationSums of Random Variables

Outline

1 IntroductionRare Event SimulationEfficient Simulation for Sums of Random Variables

2 Efficient simulation of sums of dependent random variablesScaled variance for sums of correlated lognormalsConditional Monte Carlo for functions of logellipticalsSums with general dependent heavy tails

Leonardo Rojas Nandayapa Efficient rare-event simulation for sums of dependent random variables

IntroductionEfficient Simulation of Sums

References

Rare Event SimulationSums of Random Variables

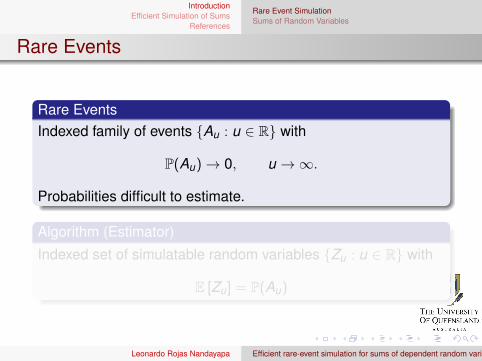

Rare Events

Rare EventsIndexed family of events {Au : u ∈ R} with

P(Au)→ 0, u →∞.

Probabilities difficult to estimate.

Algorithm (Estimator)

Indexed set of simulatable random variables {Zu : u ∈ R} with

E [Zu] = P(Au)

Leonardo Rojas Nandayapa Efficient rare-event simulation for sums of dependent random variables

IntroductionEfficient Simulation of Sums

References

Rare Event SimulationSums of Random Variables

Rare Events

Rare EventsIndexed family of events {Au : u ∈ R} with

P(Au)→ 0, u →∞.

Probabilities difficult to estimate.

Algorithm (Estimator)

Indexed set of simulatable random variables {Zu : u ∈ R} with

E [Zu] = P(Au)

Leonardo Rojas Nandayapa Efficient rare-event simulation for sums of dependent random variables

IntroductionEfficient Simulation of Sums

References

Rare Event SimulationSums of Random Variables

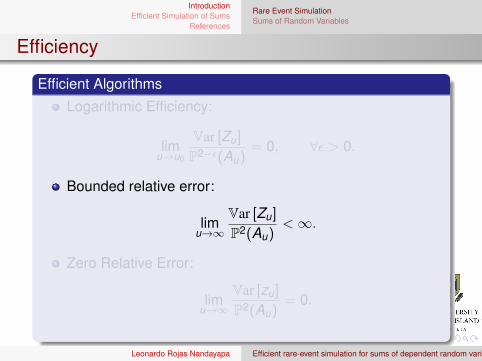

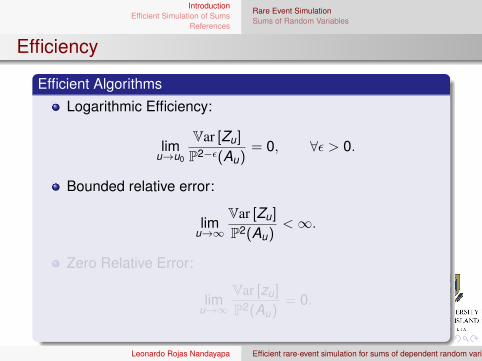

Efficiency

Efficient Algorithms

Logarithmic Efficiency:

limu→u0

Var [Zu]

P2−ε(Au)= 0, ∀ε > 0.

Bounded relative error:

limu→∞

Var [Zu]

P2(Au)<∞.

Zero Relative Error:

limu→∞

Var [zu]

P2(Au)= 0.

Leonardo Rojas Nandayapa Efficient rare-event simulation for sums of dependent random variables

IntroductionEfficient Simulation of Sums

References

Rare Event SimulationSums of Random Variables

Efficiency

Efficient Algorithms

Logarithmic Efficiency:

limu→u0

Var [Zu]

P2−ε(Au)= 0, ∀ε > 0.

Bounded relative error:

limu→∞

Var [Zu]

P2(Au)<∞.

Zero Relative Error:

limu→∞

Var [zu]

P2(Au)= 0.

Leonardo Rojas Nandayapa Efficient rare-event simulation for sums of dependent random variables

IntroductionEfficient Simulation of Sums

References

Rare Event SimulationSums of Random Variables

Efficiency

Efficient Algorithms

Logarithmic Efficiency:

limu→u0

Var [Zu]

P2−ε(Au)= 0, ∀ε > 0.

Bounded relative error:

limu→∞

Var [Zu]

P2(Au)<∞.

Zero Relative Error:

limu→∞

Var [zu]

P2(Au)= 0.

Leonardo Rojas Nandayapa Efficient rare-event simulation for sums of dependent random variables

IntroductionEfficient Simulation of Sums

References

Rare Event SimulationSums of Random Variables

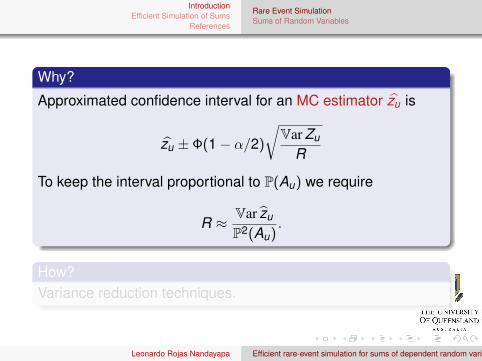

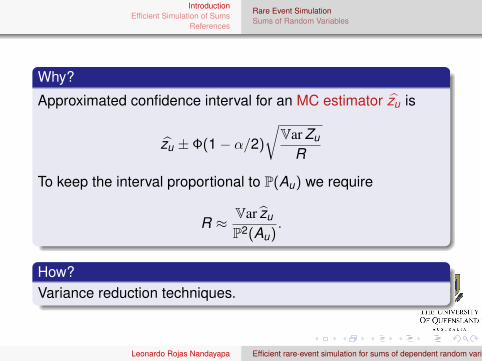

Why?

Approximated confidence interval for an MC estimator zu is

zu ± Φ(1− α/2)

√Var Zu

R

To keep the interval proportional to P(Au) we require

R ≈ Var zu

P2(Au).

How?Variance reduction techniques.

Leonardo Rojas Nandayapa Efficient rare-event simulation for sums of dependent random variables

IntroductionEfficient Simulation of Sums

References

Rare Event SimulationSums of Random Variables

Why?

Approximated confidence interval for an MC estimator zu is

zu ± Φ(1− α/2)

√Var Zu

R

To keep the interval proportional to P(Au) we require

R ≈ Var zu

P2(Au).

How?Variance reduction techniques.

Leonardo Rojas Nandayapa Efficient rare-event simulation for sums of dependent random variables

IntroductionEfficient Simulation of Sums

References

Rare Event SimulationSums of Random Variables

Outline

1 IntroductionRare Event SimulationEfficient Simulation for Sums of Random Variables

2 Efficient simulation of sums of dependent random variablesScaled variance for sums of correlated lognormalsConditional Monte Carlo for functions of logellipticalsSums with general dependent heavy tails

Leonardo Rojas Nandayapa Efficient rare-event simulation for sums of dependent random variables

IntroductionEfficient Simulation of Sums

References

Rare Event SimulationSums of Random Variables

Tail probabilities of sums

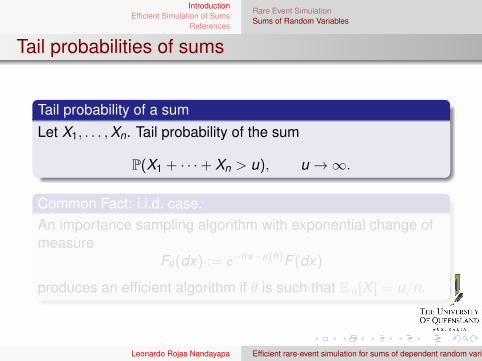

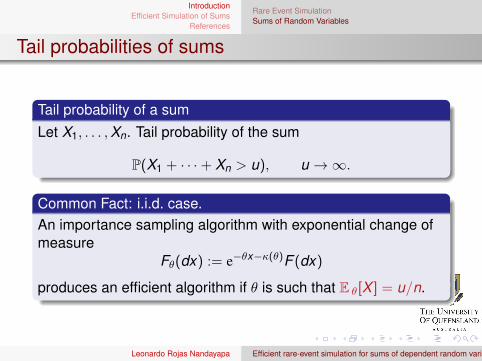

Tail probability of a sumLet X1, . . . ,Xn. Tail probability of the sum

P(X1 + · · ·+ Xn > u), u →∞.

Common Fact: i.i.d. case.An importance sampling algorithm with exponential change ofmeasure

Fθ(dx) := e−θx−κ(θ)F (dx)

produces an efficient algorithm if θ is such that E θ[X ] = u/n.

Leonardo Rojas Nandayapa Efficient rare-event simulation for sums of dependent random variables

IntroductionEfficient Simulation of Sums

References

Rare Event SimulationSums of Random Variables

Tail probabilities of sums

Tail probability of a sumLet X1, . . . ,Xn. Tail probability of the sum

P(X1 + · · ·+ Xn > u), u →∞.

Common Fact: i.i.d. case.An importance sampling algorithm with exponential change ofmeasure

Fθ(dx) := e−θx−κ(θ)F (dx)

produces an efficient algorithm if θ is such that E θ[X ] = u/n.

Leonardo Rojas Nandayapa Efficient rare-event simulation for sums of dependent random variables

IntroductionEfficient Simulation of Sums

References

Rare Event SimulationSums of Random Variables

Right tail probabilities of sums

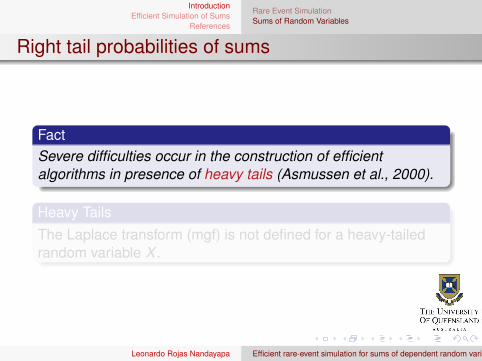

FactSevere difficulties occur in the construction of efficientalgorithms in presence of heavy tails (Asmussen et al., 2000).

Heavy TailsThe Laplace transform (mgf) is not defined for a heavy-tailedrandom variable X .

Leonardo Rojas Nandayapa Efficient rare-event simulation for sums of dependent random variables

IntroductionEfficient Simulation of Sums

References

Rare Event SimulationSums of Random Variables

Right tail probabilities of sums

FactSevere difficulties occur in the construction of efficientalgorithms in presence of heavy tails (Asmussen et al., 2000).

Heavy TailsThe Laplace transform (mgf) is not defined for a heavy-tailedrandom variable X .

Leonardo Rojas Nandayapa Efficient rare-event simulation for sums of dependent random variables

IntroductionEfficient Simulation of Sums

References

Rare Event SimulationSums of Random Variables

Literature Review

Heavy-tailed independent random variablesAsmussen and Binswanger (1997). First efficient algorithmfor regularly varying distribution.Asmussen and Kroese (2006). A refined version which isproved to be efficient in the Lognormal and Weibull case.Boots and Shahabuddin (2001) y Juneja and Shahabuddin(2002). Importance sampling (hazard rate).Dupuis et al. (2006). Importance sampling algorithm forregularly varying distributions and based on mixtures.Blanchet and Li (2011). Adaptive method forsubexponential random variables.

Leonardo Rojas Nandayapa Efficient rare-event simulation for sums of dependent random variables

IntroductionEfficient Simulation of Sums

References

Rare Event SimulationSums of Random Variables

Literature Review

Our contribution: Non-independent case (this talk)Blanchet et al. (2008). Strategies for Log-elliptical randomvariables.Asmussen et al. (2009). Considers correlated lognormalrandom variables.Blanchet and Rojas-Nandayapa (2012) Improved algorithmfor tail probabilities of log-elliptics. An additional moregeneral algorithm for sums.

Related papersKlöppel et al. (2010) y Chan and Kroese (2009). Similarstrategies.

Leonardo Rojas Nandayapa Efficient rare-event simulation for sums of dependent random variables

IntroductionEfficient Simulation of Sums

References

Rare Event SimulationSums of Random Variables

Literature Review

Our contribution: Non-independent case (this talk)Blanchet et al. (2008). Strategies for Log-elliptical randomvariables.Asmussen et al. (2009). Considers correlated lognormalrandom variables.Blanchet and Rojas-Nandayapa (2012) Improved algorithmfor tail probabilities of log-elliptics. An additional moregeneral algorithm for sums.

Related papersKlöppel et al. (2010) y Chan and Kroese (2009). Similarstrategies.

Leonardo Rojas Nandayapa Efficient rare-event simulation for sums of dependent random variables

IntroductionEfficient Simulation of Sums

References

Rare Event SimulationSums of Random Variables

Another interesting problem

Current work with S. Asmussen and J.L. Jensen.Efficient estimation of

P(X1 + · · ·+ Xn < nx), x → 0.

Exponential Twisting.Main difficulty: approximate the Laplace transform.Bounded relative error.

Leonardo Rojas Nandayapa Efficient rare-event simulation for sums of dependent random variables

IntroductionEfficient Simulation of Sums

References

Scaled variance algorithmConditional MC for LogellipticalDependent heavy tails

Outline

1 IntroductionRare Event SimulationEfficient Simulation for Sums of Random Variables

2 Efficient simulation of sums of dependent random variablesScaled variance for sums of correlated lognormalsConditional Monte Carlo for functions of logellipticalsSums with general dependent heavy tails

Leonardo Rojas Nandayapa Efficient rare-event simulation for sums of dependent random variables

IntroductionEfficient Simulation of Sums

References

Scaled variance algorithmConditional MC for LogellipticalDependent heavy tails

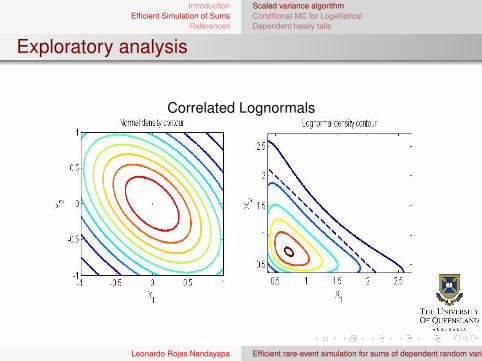

Exploratory analysis

Correlated Lognormals

Leonardo Rojas Nandayapa Efficient rare-event simulation for sums of dependent random variables

IntroductionEfficient Simulation of Sums

References

Scaled variance algorithmConditional MC for LogellipticalDependent heavy tails

Scaled variance algorithm

Asmussen et al. (2009)Use the importance sampling distribution

LN(µ, δ(x)Σ)

where δ(x) is the scaling function.1 Under very mild conditions of δ(x): logarithmically efficient.2 Cross-entropy selection: excellent numerical results

Leonardo Rojas Nandayapa Efficient rare-event simulation for sums of dependent random variables

IntroductionEfficient Simulation of Sums

References

Scaled variance algorithmConditional MC for LogellipticalDependent heavy tails

Scaled variance algorithm

Asmussen et al. (2009)Use the importance sampling distribution

LN(µ, δ(x)Σ)

where δ(x) is the scaling function.1 Under very mild conditions of δ(x): logarithmically efficient.2 Cross-entropy selection: excellent numerical results

Leonardo Rojas Nandayapa Efficient rare-event simulation for sums of dependent random variables

IntroductionEfficient Simulation of Sums

References

Scaled variance algorithmConditional MC for LogellipticalDependent heavy tails

Outline

1 IntroductionRare Event SimulationEfficient Simulation for Sums of Random Variables

2 Efficient simulation of sums of dependent random variablesScaled variance for sums of correlated lognormalsConditional Monte Carlo for functions of logellipticalsSums with general dependent heavy tails

Leonardo Rojas Nandayapa Efficient rare-event simulation for sums of dependent random variables

IntroductionEfficient Simulation of Sums

References

Scaled variance algorithmConditional MC for LogellipticalDependent heavy tails

Elliptical Distributions

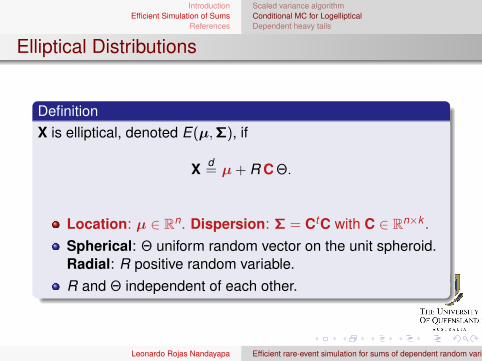

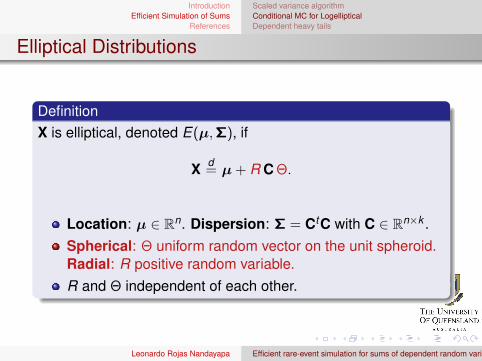

DefinitionX is elliptical, denoted E(µ,Σ), if

X d= µ + R C Θ.

Location: µ ∈ Rn. Dispersion: Σ = CtC with C ∈ Rn×k .Spherical: Θ uniform random vector on the unit spheroid.Radial: R positive random variable.R and Θ independent of each other.

Leonardo Rojas Nandayapa Efficient rare-event simulation for sums of dependent random variables

IntroductionEfficient Simulation of Sums

References

Scaled variance algorithmConditional MC for LogellipticalDependent heavy tails

Elliptical Distributions

DefinitionX is elliptical, denoted E(µ,Σ), if

X d= µ + R C Θ.

Location: µ ∈ Rn. Dispersion: Σ = CtC with C ∈ Rn×k .Spherical: Θ uniform random vector on the unit spheroid.Radial: R positive random variable.R and Θ independent of each other.

Leonardo Rojas Nandayapa Efficient rare-event simulation for sums of dependent random variables

IntroductionEfficient Simulation of Sums

References

Scaled variance algorithmConditional MC for LogellipticalDependent heavy tails

Elliptical Distributions

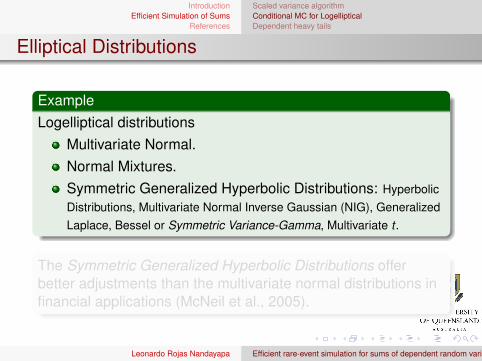

ExampleLogelliptical distributions

Multivariate Normal.Normal Mixtures.Symmetric Generalized Hyperbolic Distributions: HyperbolicDistributions, Multivariate Normal Inverse Gaussian (NIG), GeneralizedLaplace, Bessel or Symmetric Variance-Gamma, Multivariate t .

The Symmetric Generalized Hyperbolic Distributions offerbetter adjustments than the multivariate normal distributions infinancial applications (McNeil et al., 2005).

Leonardo Rojas Nandayapa Efficient rare-event simulation for sums of dependent random variables

IntroductionEfficient Simulation of Sums

References

Scaled variance algorithmConditional MC for LogellipticalDependent heavy tails

Elliptical Distributions

ExampleLogelliptical distributions

Multivariate Normal.Normal Mixtures.Symmetric Generalized Hyperbolic Distributions: HyperbolicDistributions, Multivariate Normal Inverse Gaussian (NIG), GeneralizedLaplace, Bessel or Symmetric Variance-Gamma, Multivariate t .

The Symmetric Generalized Hyperbolic Distributions offerbetter adjustments than the multivariate normal distributions infinancial applications (McNeil et al., 2005).

Leonardo Rojas Nandayapa Efficient rare-event simulation for sums of dependent random variables

IntroductionEfficient Simulation of Sums

References

Scaled variance algorithmConditional MC for LogellipticalDependent heavy tails

Heavy Tails and Log-elliptical distributions

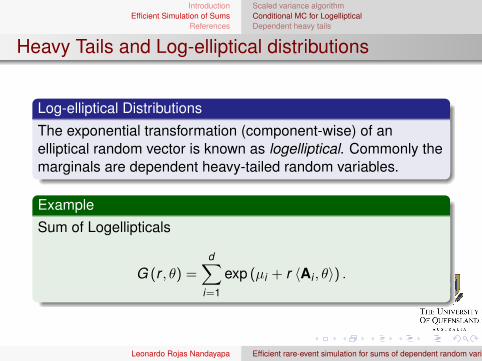

Log-elliptical Distributions

The exponential transformation (component-wise) of anelliptical random vector is known as logelliptical. Commonly themarginals are dependent heavy-tailed random variables.

ExampleSum of Logellipticals

G (r , θ) =d∑

i=1

exp (µi + r 〈Ai , θ〉) .

Leonardo Rojas Nandayapa Efficient rare-event simulation for sums of dependent random variables

IntroductionEfficient Simulation of Sums

References

Scaled variance algorithmConditional MC for LogellipticalDependent heavy tails

Conditional Monte Carlo

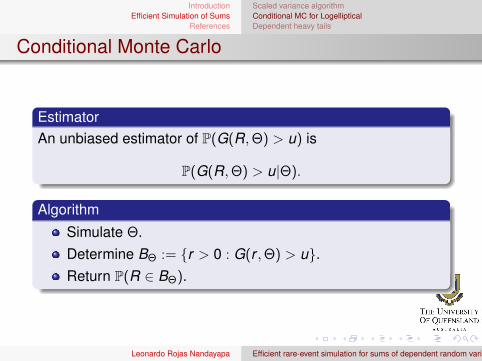

EstimatorAn unbiased estimator of P(G(R,Θ) > u) is

P(G(R,Θ) > u|Θ).

Algorithm

Simulate Θ.Determine BΘ := {r > 0 : G(r ,Θ) > u}.Return P(R ∈ BΘ).

Leonardo Rojas Nandayapa Efficient rare-event simulation for sums of dependent random variables

IntroductionEfficient Simulation of Sums

References

Scaled variance algorithmConditional MC for LogellipticalDependent heavy tails

Conditional Monte Carlo

EstimatorAn unbiased estimator of P(G(R,Θ) > u) is

P(G(R,Θ) > u|Θ).

Algorithm

Simulate Θ.Determine BΘ := {r > 0 : G(r ,Θ) > u}.Return P(R ∈ BΘ).

Leonardo Rojas Nandayapa Efficient rare-event simulation for sums of dependent random variables

IntroductionEfficient Simulation of Sums

References

Scaled variance algorithmConditional MC for LogellipticalDependent heavy tails

Conditional Monte Carlo

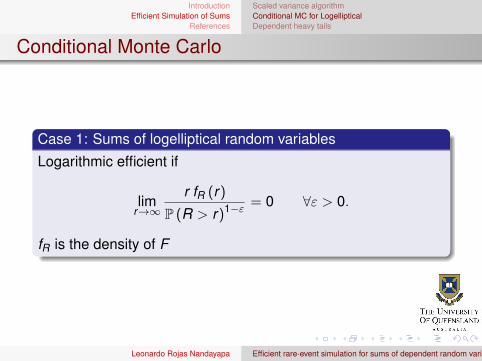

Case 1: Sums of logelliptical random variables

Logarithmic efficient if

limr→∞

r fR (r)

P (R > r)1−ε = 0 ∀ε > 0.

fR is the density of F

Leonardo Rojas Nandayapa Efficient rare-event simulation for sums of dependent random variables

IntroductionEfficient Simulation of Sums

References

Scaled variance algorithmConditional MC for LogellipticalDependent heavy tails

Conditional Monte Carlo

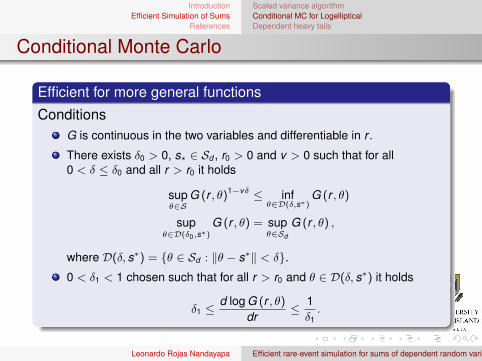

Efficient for more general functions

ConditionsG is continuous in the two variables and differentiable in r .

There exists δ0 > 0, s∗ ∈ Sd , r0 > 0 and v > 0 such that for all0 < δ ≤ δ0 and all r > r0 it holds

supθ∈S

G (r , θ)1−vδ ≤ infθ∈D(δ,s∗)

G (r , θ)

supθ∈D(δ0,s∗)

G (r , θ) = supθ∈Sd

G (r , θ) ,

where D(δ, s∗) = {θ ∈ Sd : ‖θ − s∗‖ < δ}.0 < δ1 < 1 chosen such that for all r > r0 and θ ∈ D(δ, s∗) it holds

δ1 ≤d log G (r , θ)

dr≤ 1δ1.

Leonardo Rojas Nandayapa Efficient rare-event simulation for sums of dependent random variables

IntroductionEfficient Simulation of Sums

References

Scaled variance algorithmConditional MC for LogellipticalDependent heavy tails

Conditional Monte Carlo

Interesting cases where we have proved efficiency

Sums, maxima, norms and portfolios of options with SymmetricGeneralized Hyperbolic Distributions.

Leonardo Rojas Nandayapa Efficient rare-event simulation for sums of dependent random variables

IntroductionEfficient Simulation of Sums

References

Scaled variance algorithmConditional MC for LogellipticalDependent heavy tails

Outline

1 IntroductionRare Event SimulationEfficient Simulation for Sums of Random Variables

2 Efficient simulation of sums of dependent random variablesScaled variance for sums of correlated lognormalsConditional Monte Carlo for functions of logellipticalsSums with general dependent heavy tails

Leonardo Rojas Nandayapa Efficient rare-event simulation for sums of dependent random variables

IntroductionEfficient Simulation of Sums

References

Scaled variance algorithmConditional MC for LogellipticalDependent heavy tails

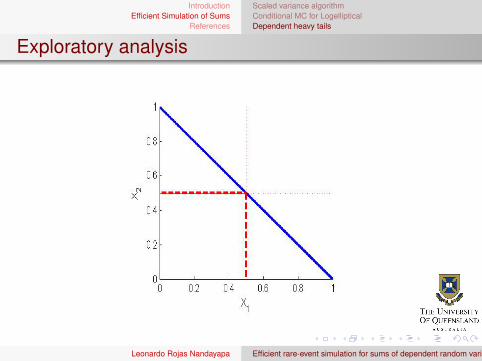

Exploratory analysis

Leonardo Rojas Nandayapa Efficient rare-event simulation for sums of dependent random variables

IntroductionEfficient Simulation of Sums

References

Scaled variance algorithmConditional MC for LogellipticalDependent heavy tails

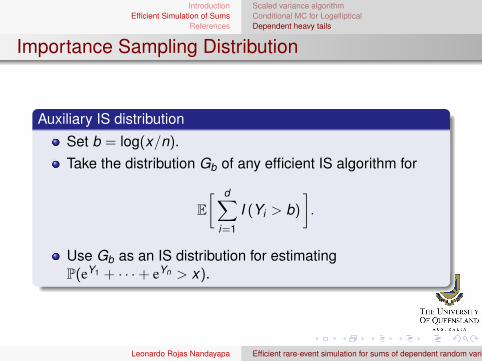

Importance Sampling Distribution

Auxiliary IS distribution

Set b = log(x/n).Take the distribution Gb of any efficient IS algorithm for

E[ d∑

i=1

I (Yi > b)

].

Use Gb as an IS distribution for estimatingP(eY1 + · · ·+ eYn > x).

Leonardo Rojas Nandayapa Efficient rare-event simulation for sums of dependent random variables

IntroductionEfficient Simulation of Sums

References

Scaled variance algorithmConditional MC for LogellipticalDependent heavy tails

Efficiency

EfficiencyThe last algorithm is efficient if

limb→∞

logP (Yi > b − c)

logP (Yi > b)= 1.

We say Yi are Logarithmically Long Tailed.

ObservationThis condition includes the most practical heavy-taileddistributions.

Leonardo Rojas Nandayapa Efficient rare-event simulation for sums of dependent random variables

IntroductionEfficient Simulation of Sums

References

Scaled variance algorithmConditional MC for LogellipticalDependent heavy tails

Efficiency

EfficiencyThe last algorithm is efficient if

limb→∞

logP (Yi > b − c)

logP (Yi > b)= 1.

We say Yi are Logarithmically Long Tailed.

ObservationThis condition includes the most practical heavy-taileddistributions.

Leonardo Rojas Nandayapa Efficient rare-event simulation for sums of dependent random variables

IntroductionEfficient Simulation of Sums

References

Scaled variance algorithmConditional MC for LogellipticalDependent heavy tails

Thanks!

Leonardo Rojas Nandayapa Efficient rare-event simulation for sums of dependent random variables

IntroductionEfficient Simulation of Sums

References

BibliographyAsmussen, S. and K. Binswanger (1997). Simulation of ruin probabilities for subexponential claims. ASTIN

Bulletin 27, 297–318.Asmussen, S., K. Binswanger, and B. Højgaard (2000). Rare events simulation for heavy-tailed distributions.

Bernoulli 6, 303–322.Asmussen, S., J. Blanchet, S. Juneja, and L. Rojas-Nandayapa (2009). Efficient simulation of tail probabilities of

sums of correlated lognormals. Annals of Operations Research. To appear.Asmussen, S. and D. P. Kroese (2006). Improved algorithms for rare event simulation with heavy tails. Advances in

Applied Probability 38, 545–558.Blanchet, J., S. Juneja, and L. Rojas-Nandayapa (2008). Efficient tail estimation for sums of correlated lognormals.

In Proceedings of the 2008 Winter Simulation Conference, Miami, FL., USA, pp. 607–614. IEEE.Blanchet, J. and C. Li (2011). Efficient rare-event simulation for heavy-tailed compound sums. ACM TOMACS 21.

Forthcoming.Blanchet, J. and L. Rojas-Nandayapa (2012). Efficient simulation of tail probabilities of sums of dependent random

variables. Journal of Applied Probability 48A, 147–164.Boots, N. K. and P. Shahabuddin (2001). Simulating ruin probabilities in insurance risk processes with

subexponential claims. In Proceedings of the 2001 Winter Simulation Conference, Arlington, VA., USA, pp.468–476. IEEE.

Chan, J. C. C. and D. Kroese (2009). Rare-event probability estimation with conditional monte carlo. Annals ofOperations Research. To appear.

Dupuis, P., K. Leder, and H. Wang (2006). Importance sampling for sums of random variables with regularly varyingtails. ACM TOMACS 17, 1–21.

Juneja, S. and P. Shahabuddin (2002). Simulating heavy-tailed processes using delayed hazard rate twisting. ACMTOMACS 12, 94–118.

Klöppel, S., R. Reda, and W. Scharchermayer (2010). A rotationally invariant technique for rare event simulation.Risk Magazine 22, 90–94.

McNeil, A., R. Frey, and P. Embrechts (2005). Quantitative Risk Management: Concepts, Techniques and Tools.New Jersey: Princeton University Press.

Leonardo Rojas Nandayapa Efficient rare-event simulation for sums of dependent random variables