Embed Size (px)

Citation preview

背 景

経済活動の国際化が進む中で、為替レートの変動が日本経済に与える影響の重要性

が増している。その一方で、国際的な資本移動が規模を拡大するに伴い、為替レート

変動は複雑化し、予測は難しくなっている。しかしながら、引き続き為替レート予測

のニーズは高い。

目 的

為替レートの短期予測モデルを開発する。短期マクロ経済モデルのサブモデルとし

て四半期毎の短期予測に活用できるよう、操作性に優れたモデル開発を目指す。

主な成果

1.外貨需給のうち、国際的な資本移動に注目して為替レート決定を分析するアセッ

ト・アプローチを基礎として、年次及び四半期の為替レート予測モデルを開発した。

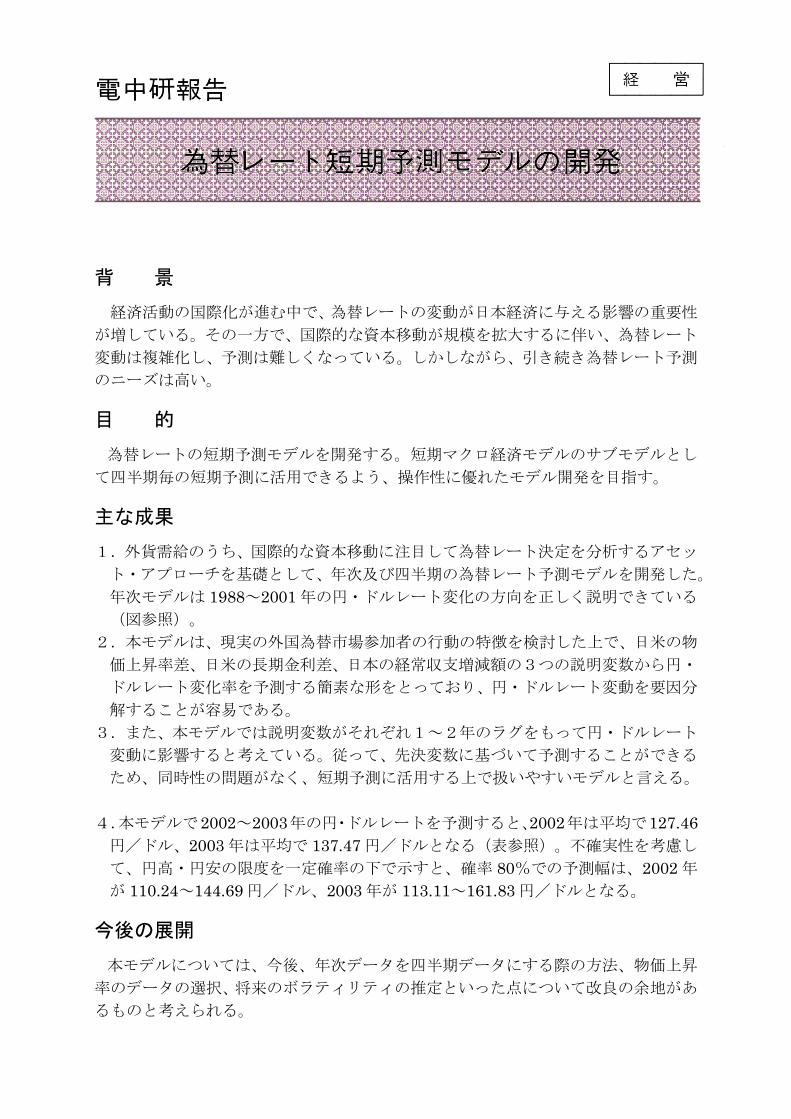

年次モデルは 1988~2001 年の円・ドルレート変化の方向を正しく説明できている

(図参照)。

2.本モデルは、現実の外国為替市場参加者の行動の特徴を検討した上で、日米の物

価上昇率差、日米の長期金利差、日本の経常収支増減額の3つの説明変数から円・

ドルレート変化率を予測する簡素な形をとっており、円・ドルレート変動を要因分

解することが容易である。

3.また、本モデルでは説明変数がそれぞれ1~2年のラグをもって円・ドルレート

変動に影響すると考えている。従って、先決変数に基づいて予測することができる

ため、同時性の問題がなく、短期予測に活用する上で扱いやすいモデルと言える。

4.本モデルで2002~2003年の円・ドルレートを予測すると、2002年は平均で127.46円/ドル、2003 年は平均で 137.47 円/ドルとなる(表参照)。不確実性を考慮し

て、円高・円安の限度を一定確率の下で示すと、確率 80%での予測幅は、2002 年

が 110.24~144.69 円/ドル、2003 年が 113.11~161.83 円/ドルとなる。

今後の展開

本モデルについては、今後、年次データを四半期データにする際の方法、物価上昇

率のデータの選択、将来のボラティリティの推定といった点について改良の余地があ

るものと考えられる。

(注)右図に示された「推定された円・ドルレート」は、前年の円・ドルレートの実績値を前提に(2003 年の推

定では 2002 年の推定値を前提に)、そこから本モデルによって推定された変化率を乗じて求めた値である。

(注)表中に「リスク要因」とあるのは、リスク・プレミアム要因の意味で、本モデルではリスク・プレミアム

は日本の経常収支増減額の関数とされているので、「経常収支要因」とも言える。また、「変化率の要因分

解」においては、一般的に、物価要因が恒常的な円高要因、金利要因が恒常的な円安要因となっているので、

リスク(経常収支)要因が円高・円安のどちらの要因となるかが、全体での変化方向を左右することが多く、

上記で 2003 年に円安が予測されているのも、リスク要因が円安要因となっていることが大きく影響している。

物価要因

金利要因

リスク要因

円高の限度

円安の限度

円高の限度

円安の限度

Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ

予測 予測 予測 予測 予測 予測 予測 予測

123.75 125.96 123.48 126.85 130.87 137.87 134.17 123.38

9.0% 3.6% 1.6% 4.4% 4.7% 10.3% 7.3% -1.3%

物価要因 -5.6% -5.8% -6.8% -7.6% -8.0% -8.9% -9.2% -9.6%

金利要因 9.0% 9.7% 8.8% 8.3% 8.7% 9.2% 9.9% 10.3%

リスク要因 -1.6% -0.2% -0.4% 3.7% 4.0% 10.0% 6.6% -2.0%

円高の限度 118.09 117.96 113.69 115.54 118.23 124.02 119.21 107.39

円安の限度 129.40 133.95 133.27 138.16 143.51 151.72 149.13 139.37

円高の限度 115.14 113.78 108.57 109.63 111.62 116.78 111.39 99.03

円安の限度 132.36 138.13 138.39 144.07 150.12 158.96 156.95 147.73

113.11

161.83

表 2002年及び2003年の円・ドルレート予測

144.69

2003年

予測

4.8%

年次モデルでの予測

標準ケー

ス

変化率の要因分解

2002年 2003年

137.47

7.9%

-9.7%

11.6%

6.0%

121.47

153.47

127.46

確率60%での変動幅

確率80%での変動幅

2002年

予測

-6.8%

11.2%

0.5%

116.15

138.77

110.24

四半期モデルでの予測

標準ケー

ス

円・ドルレート(円/ドル)

変化率(前年比)

変化率の要因分解

変化率(前年比)

円・ドルレート(円/ドル)

確率60%での変動幅

確率80%での変動幅

図 年次モデルの推定と2002~2003年の予測

-20%

-10%

0%

10%

20%

1988年 1990年 1992年 1994年 1996年 1998年 2000年 2002年

円・ドルレート変化率、前年比

推定された円・ドルレート変化率、前年比

60

80

100

120

140

160

180

1987年 1989年 1991年 1993年 1995年 1997年 1999年 2001年 2003年

円・ドルレート、年平均

推定された円・ドルレート

円/ドル

図 年次モデルの推定と 2002~2003 年の予測

表 2002 年及び 2003 年の円・ドルレート予測

![ビー・テクノロジーの業内容 2013 · 2013-02-26 · レートをご提供 デザインキット シンプルキット [第三の壁] シミュレーションが実 機波形と合わない。](https://img.pdfslide.net/doc/110x75/5e393cf4dafe9f460d75d7c6/fffffff-2013-2013-02-26-fff.jpg)

![ビー・テクノロジーの業内容 2013 · 2013. 2. 26. · レートをご提供 デザインキット シンプルキット [第三の壁] シミュレーションが実 機波形と合わない。](https://img.pdfslide.net/doc/110x75/61362d980ad5d2067647da8a/fffffff-2013-2013-2-26-fff.jpg)